Даже в небольшой организации каждый день создается несколько документов. А в средних и крупных компаниях ежедневный документооборот исчисляется десятками и сотнями официальных бумаг. Это письма, договоры, приказы, первичка, счета-фактуры, отчетность и прочее. Поэтому в любой компании неизбежно возникают вопросы: надо ли хранить тот или иной документ, а если да, то, как долго? В настоящей статье приведены сроки хранения бухгалтерских и кадровых документов в организации в 2022 году; рассказано, как составить номенклатуру дел, и что будет, если нарушен порядок хранения документации.

Как и кто определяет сроки хранения документов

В пункте 1 статьи 17 Федерального закона от 22.10.04 № 125-ФЗ «Об архивном деле в Российской Федерации» сказано, что организации и ИП обязаны обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения. Эти сроки устанавливаются федеральными законами, иными нормативными правовыми актами РФ, а также специальными перечнями.

Прежде всего, это Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения (утв. приказом Росархива от 20.12.19 № 236; далее — Перечень № 236);

Помимо этого, сроки хранения определены другими законодательными положениями. Так, минимальное время хранения налоговых документов установлено в Налоговом кодексе, бухгалтерских — в Законе о бухучете. А для акционерных обществ действует еще и Положение о порядке и сроках хранения документов акционерных обществ (утв. постановлением ФКЦБ от 16.07.03 № 03-33/пс).

Важно

Включение документов в состав архивного фонда не зависит от способа их создания и вида носителя (ст. 5 Закона № 125-ФЗ). Поэтому необходимо обеспечить сохранность как «бумажных», так и электронных документов. Вид носителя в большинстве случае не влияет на период, в течение которого нужно обеспечивать сохранность документа. При этом юридически значимые электронные документы можно хранить, не распечатывая (см. «Минфин разъяснил, как хранить электронные счета-фактуры»).

![]()

Обмениваться с контрагентами юридически значимой «первичкой» через интернет

Входящие бесплатно

Сроки хранения бухгалтерских документов

Как уже было сказано, период хранения установлен Федеральным законом от 06.12.11 № 402-ФЗ «О бухгалтерском учете». Для большинства бухгалтерских бумаг он составляет пять лет. Нюансы связаны с порядком расчета этого срока.

Так, для первичных учетных документов, регистров бухучета, бухотчетности и аудиторских заключений отсчет пятилетнего периода начинается после соответствующего отчетного года (п. 1 ст. 29 Закона № 402-ФЗ). А в отношении учетной политики и других документов, связанных с организацией и ведением бухгалтерского учета, а также средств, обеспечивающих воспроизведение электронных документов и проверку подлинности электронной подписи, пятилетний срок отсчитывается с того года, в котором они в последний раз использовались для составления бухгалтерской (финансовой) отчетности (п. 2 ст. 29 Закона № 402-ФЗ).

![]()

Получить образец учетной политики для небольшого ООО

Получить бесплатно

Прошедшие проверку оправдательные документы (кассовые документы и книги, банковские документы, корешки денежных чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка) тоже полагается хранить не менее пяти лет, а при возникновении споров или разногласий — до принятия решения по делу, даже если оно вынесено за пределами этого срока (ст. 277 Перечня № 236). А вот период хранения документов (протоколов, актов, справок, расчетов, ведомостей, заключений) о переоценке, определении амортизации, списании основных средств и нематериальных активов начинает течь только с момента выбытия основных средств и нематериальных активов (ст. 323 Перечня № 236).

По общему правилу срок хранения путевых листов составляет 5 лет. Но этот срок увеличивается до 50 лет, если нет других документов, подтверждающих вредные и опасные условия труда (ст. 553 Перечня № 236).

Внимание

Здесь и далее по тексту установленный в Перечне № 236 срок хранения, равный 50 годам, относится к документам, созданным после 1 января 2003 год. Аналогичные документы, составленные до этой даты, нельзя уничтожать 75 лет.

![]()

Заполняйте путевые листы с указанием маршрута и обязательными реквизитами в специальном сервисе

Сроки хранения кадровых документов

Документы по личному составу, законченные делопроизводством после 1 января 2003 года, нужно хранить 50 лет (п. 2 ст. 22.1 Закона № 125-ФЗ). Именно такой срок распространяется на трудовые договоры, а также все допсоглашения к ним, включая соглашения о расторжении; личные дела и личные карточки работников (ст. 435, 444, 445 Перечня № 236). Полувековой период хранения установлен и для гражданско-правовых договоров с физическими лицами, а также актов по ним (ст. 301 Перечня № 236).

Также минимум полвека хранятся все приказы и распоряжения по личному составу, включая документы (докладные записки, справки, заявления) к ним. Речь идет о приказах о приеме, переводе, перемещении, совмещении, совместительстве, увольнении, оплате труда, аттестации, повышении квалификации, присвоении классных чинов, разрядов, званий, поощрении, награждении, об изменении анкетно-биографических данных, отпусках по уходу за ребенком, отпусках без сохранения заработной платы (ст. 434 Перечня № 236).Аналогичный срок хранения распространяется и на подлинные личные документы (трудовая книжка, дипломы, аттестаты, удостоверения, свидетельства), которые не были востребованы сотрудниками при увольнении (ст. 449 Перечня № 236).

Важно

В связи с переходом на электронные трудовые книжки, часто возникает такой вопрос: надо ли хранить копию бумажной трудовой, если работник выбрал ЭТК? В Роструде считают, что такой обязанности у работодателя нет. После выдачи работнику оригинала бумажной трудовой, работодатель освобождается от необходимости хранить этот документ.

![]()

Составить локальные акты по готовым шаблонам и подготовить всю кадровую отчетность

Из общего правила имеются исключения. Например, документы, связанные с применением дисциплинарных взысканий, можно уничтожить уже через три года (ст. 454 и 434 Перечня № 236). Такой же срок хранения определен для графиков отпусков (ст. 453 Перечня № 236) и согласий на обработку персональных данных. Правда, в последнем случае отсчет трехлетнего периода начинается после истечения срока действия согласия или его отзыва (ст. 441 Перечня № 236).

Обратите внимание, что данная поблажка не распространяется на основные документы (положения или инструкции) по обработке персональных данных. Их нужно хранить постоянно (ст. 440 Перечня № 236). Также постоянно придется беречь приказы, распоряжения и прочие кадровые документы по основной деятельности (ст. 19 Перечня № 236). Например, к таким документам относятся приказы об утверждении структуры организации, о создании подразделений (филиалов), о вступлении в должность, о возложении обязанностей главбуха на руководителя, о досрочном сложении полномочий, о назначении ответственных, об утверждении и введении в действие ЛНА.

Пятилетний период сохранности установлен для табеля учета рабочего времени (если условия труда опасные или вредные, этот срок увеличивается в 10 раз), приказов, распоряжений и прочих документов по административно-хозяйственным вопросам (ст. 402 и 19 Перечня № 236).

Также пятилетний срок отведен для хранения приказов о предоставлении ежегодных оплачиваемых и учебных отпусков, а также приказов о направлении в командировку работников, не занятых на работах с вредными и опасными условиями труда. Если же работа «вредная», то приказы о командировках нельзя уничтожать в течение 50 лет (ст. 434 Перечня № 236).

![]()

Бесплатно составить кадровые документы по готовым шаблонам

Кроме этого, на протяжении пяти лет хранятся копии отчетов, заявления, списки работников, справки, выписки из протоколов, заключения, переписка и прочие документы о выплате пособий, оплате листков нетрудоспособности и выдаче материальной помощи (ст. 298 Перечня № 236). А вот платежные ведомости и документы к ним, расчетные листы на выдачу заработной платы, пособий, гонораров, материальной помощи и других выплат придется беречь на год дольше — в течение шести лет (ст. 295 Перечня № 236). Отметим, что платежные ведомости и расчетные листки следует хранить шесть лет только при условии, если работодатель ведет лицевые счета сотрудников. В противном случае указанные документы должны оставаться в сохранности на протяжении 50 лет (ст. 295 Перечня № 236).

![]()

Рассчитайте зарплату по актуальным на сегодня правилам

Сроки хранения налоговых документов

Данные бухгалтерского и налогового учета и другие документы, необходимые для исчисления и уплаты налогов, в том числе документы, подтверждающие получение доходов, осуществление расходов, а также уплату (удержание) налогов, нужно хранить в течение пяти лет. Таковы правила подпункта 8 пункта 1 статьи 23 и подпункта 5 пункта 3 статьи 24 НК РФ. Отсчет срока начинается после окончания налогового периода, в котором документ использовался в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов (письмо Минфина от 19.07.17 № 03-07-11/45829).

Важно

Исключение сделано для документов, подтверждающих объем понесенного убытка. Их положено хранить в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков (п. 4 ст. 283, п. 7 ст. 346.18 НК РФ).

Четырехлетний срок хранения определен для книги покупок и книги продаж, включая дополнительные листы к ним. При этом отсчет ведется с даты последней записи в книге (п. 24 Правил ведения книги покупок и п. 22 Правил ведения книги продаж, утв. постановлением Правительства от 26.12.11 № 1137). Что касается счетов-фактур, то их следует хранить пять лет (ст. 317 Перечня № 236).

![]()

Проведите автоматическую сверку счетов‑фактур с контрагентами

Подключиться к сервису

Пятилетний период сохранности установлен для налоговых деклараций и расчетов по всем видам налогов. Исключение — декларации ИП за период по 2002 год включительно. Их нужно хранить 75 лет (ст. 310 Перечня № 236). А вот расчет по страховым взносам нельзя уничтожать на протяжении 50 лет с момента его составления (ст. 308 Перечня № 236).

Документы, необходимые для исчисления и уплаты страховых взносов, нужно хранить в течение шести лет (подп. 6 п. 3.4 ст. 23 НК РФ). К таким документам относятся, в частности, карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов (ст. 309 Перечня № 236).

Внимание

При отсутствии лицевых счетов или ведомостей начисления заработной платы карточки индивидуального учета придется беречь на протяжении 50 лет (ст. 309 Перечня № 236).

С какого момента отсчитывается срок хранения документов, используемых для расчета страховых взносов? Прямого разъяснения нет. По нашему мнению, в данном случае можно применить аналогию с налоговыми документами. То есть отсчет срока вести после окончания расчетного периода, в котором документ использовался в последний раз для исчисления и уплаты взносов, составления отчетности по ним.

![]()

Заполнить, проверить и сдать расчет по страховым взносам через интернет

Сдать бесплатно

Всю переписку с налоговой (уведомления, требования, акты, решения, постановления, возражения, жалобы, заявления) предписано хранить пять лет. Этот срок увеличивается в два раза, если жалоба подана по результатам выездной или камеральной проверки (п. 148 и 314 Перечня № 236). Все электронные документы с УКЭП, и сертификаты ключей проверки электронной подписи, которой завизированы жалобы и технологические документы, нужно хранить как минимум в течение пяти лет. Здесь сроки считаются с даты получения или отправки соответствующего документа (п. 3 Порядка, приведенного в прил. № 4 к приказу ФНС от 20.12.19 № ММВ-7-9/645@).

Справка

Контракты на закупку товаров, работ, услуг для обеспечения государственных и муниципальных нужд, нужно хранить на протяжении пяти лет после прекращения обязательств по ним (ст. 224 Перечня № 236).

![]()

Получайте уведомления о госзакупках для малого и среднего бизнеса

Настроить рассылку

Как перейти на новую номенклатуру: пошаговая инструкция

Чтобы организовать текущий процесс делопроизводства и последующую передачу документов на хранение, нужна номенклатура дел. Это систематизированный перечень заголовков дел, заводимых в делопроизводстве в течение года, с указанием сроков их хранения. Такой перечень необходим для правильного формирования документов, организации их учета и сохранности, а также быстрого поиска.

Надо стремиться к тому, чтобы номенклатура дел отражала все функции и направления работы организации или ИП. Иначе в процессе делопроизводства неминуемо будут появляться документы, не включенные в номенклатуру, что может привести к нарушению порядка хранения и даже утрате документов.

Исходя из формы номенклатуры дел, утвержденной приказом Минкультуры от 31.03.15 № 526, можно рекомендовать следующую процедуру перехода на новую номенклатуру. Во-первых, необходимо ввести нумерацию структурных подразделений организации. Эти номера потребуются для формирования индекса дел, так как он включает в себя порядковый номер дела, а также номер структурного подразделения.

Справка

При многоуровневой внутренней структуре организации можно вводить сложные индексы, состоящие из групп цифр, отделяемых друг от друга дефисом. К примеру, отдельные номера могут присваиваться департаментам, отделам внутри департамента и рабочим группам внутри отдела.

Вторым этапом при переходе на новую номенклатуру следует разработать правила формирования заголовков дел. При этом нужно исходить из того, что заголовок в четкой, но обобщенной форме должен отражать основное содержание и состав документации дела. Поэтому нельзя указывать просто «документы» или «переписка». Необходимо конкретизировать «документы по приему на работу» или «переписка с ИФНС».

Внимание

В заголовке дела нельзя использовать неконкретные формулировки: «Разное», «Общая переписка», «Входящие документы» и т.п.

Третий этап предполагает распределение всех дел по срокам хранения, и введение соответствующего порядка делопроизводства, при котором документы сразу формируются по делам, исходя из срока хранения. Если при создании документации точное распределение по срокам хранения затруднительно, то вводится двоичная система: изначально все документы относятся к делам либо постоянного, либо временного хранения. А разделение дел временного хранения по конкретным срокам осуществляется уже на следующем этапе специалистами, отвечающими за ведение дел в организации.

ВАЖНО

Нужно ли включать в номенклатуру электронные документы? Пункт 96 ГОСТ Р 7.0.8-2013 «СИБИД. Делопроизводство и архивное дело. Термины и определения» определяет электронное дело как электронный документ или совокупность электронных документов и метаданных к ним, сформированных в соответствии с номенклатурой дел. Поэтому электронные дела включаются в общую с делами на бумажном носителе номенклатуру. При добавлении электронных документов в общую номенклатуру нужно руководствоваться теми же правилами, которые применяются в отношении «бумажной» документации.

![]()

Подключиться к системе «Диадок» для электронного документооборота с контрагентами

Входящие бесплатно

Штрафы за нарушение порядка хранения документов

Самая распространенная ситуация, когда нарушение порядка или срока хранения может обернуться штрафом, — это непредставление документа по запросу ИФНС.

Напомним, что такой запрос может быть направлен как при проверке самого налогоплательщика (выездной или камеральной), так и в рамках «встречки», либо вообще без назначения проверки (ст. 93 и 93.1 НК РФ; подробнее см. «ИФНС требует документы: на какие запросы нужно ответить, а какие можно игнорировать» и «ИФНС запросила данные по контрагенту или сделке: когда это правомерно, и что будет, если не ответить на требование»). Во всех случаях непредставление или несвоевременное представление каждого документа, который должен быть у налогоплательщика, обернется штрафом в 200 руб. (п. 1 ст. 126 НК РФ).

Внимание

Облегчить и ускорить процесс пересылки документов в инспекцию можно с помощью специальных сервисов, например, веб-сервиса «Коннектор Контур.Экстерн». Он дает возможность направить налоговикам десятки тысяч электронных документов единовременно. Через «Коннектор» можно передавать в ИФНС любые электронные документы, созданные по утвержденным форматам (например, счета-фактуры, накладные ТОРГ-12 и проч.), а также скан-образы любых документов, созданных на бумажном носителе: актов, договоров, платежек и др.

![]()

Подключиться к системе «Контур.Экстерн» бесплатно

Кроме того, отсутствие первичных документов или счетов-фактур может повлечь налоговую ответственность за грубое нарушение правил учета. Здесь размер штрафа зависит от последствий. Если нарушение не привело к занижению налоговой базы, то штраф составит 10 000 или 30 000 руб. (п. 1 и 2 ст. 120 НК РФ). Если же из-за отсутствия документов произошло занижение налоговой базы, то штраф будет равен 20% суммы неуплаченного налога, но не менее 40 000 руб. (п. 3 ст. 120 НК РФ).

Несоблюдение сроков хранения документов может стать основанием и для привлечения организации и ее работников к административной ответственности. Санкции за нарушение правил хранения, комплектования или использования архивных документов (включая кадровые и бухгалтерские) установлены в статье 13.20 КоАП РФ. Наказанием будет предупреждение или штраф в следующем размере: от 3 000 до 5 000 руб. для должностных лиц; от 5 000 до 10 000 руб. для юридических лиц.

За неисполнение обязанности по хранению документов АО или ООО в течение сроков, предусмотренных действующим законодательством, организации наказываются строже. Размер штрафа составляет от 2 500 до 5 000 руб. для должностных лиц и от 200 000 до 300 000 руб. для самого общества (ч. 1 и 2 ст. 13.25 КоАП РФ). А за несоблюдение сроков хранения учетных и отчетных документов по валютным операциям предусмотрен штраф от 4 000 до 5 000 руб. для должностных лиц и от 40 000 до 50 000 руб. для организаций (ч. 6 ст. 15.25 КоАП РФ). Чуть меньшие взыскания (от 1 000 до 2 000 руб. для должностных лиц и от 10 000 до 20 000 руб. для юрлиц) предусмотрены за нарушение сроков хранения учетных документов по внешнеэкономическим сделкам с товарами, информацией, работами, услугами либо результатами интеллектуальной деятельности для целей экспортного контроля (ч. 2 ст. 14.20 КоАП РФ).

Новые сроки хранения документов: таблица с изменениями

Периоды времени хранения документов, составленных до 18 февраля 2020 года, нужно было определять на основании приказа Минкультуры от 25.08.10 № 558. После этой даты следует руководствоваться Перечнем № 236. В таблице приведены наиболее важные для бухгалтеров документы, в отношении которых изменились сроки хранения.

|

Документ |

Новый срок |

Старый срок |

|---|---|---|

|

Договор дарения (пожертвования) имущества |

до ликвидации организации |

постоянно |

|

Договор лизинга |

5 лет после истечения срока действия договора или выкупа имущества |

постоянно |

|

Документы по залогу недвижимости |

10 лет |

постоянно |

|

Договор мены недвижимости |

до ликвидации организации |

5 лет |

|

Договор поручения |

15 или 10 лет в зависимости от вида имущества |

5 лет |

|

Договор кредита или займа с условием о залоге имущества |

10 лет |

5 лет |

|

Паспорта сделок |

15 лет |

постоянно |

|

Документы о дебиторской и кредиторской задолженности |

5 лет при условии погашения долга |

5 лет |

|

Счета-фактуры |

5 лет |

4 года |

|

Документы о получении зарплаты (при наличии лицевых счетов) |

6 лет |

5 лет |

|

Реестр сведений о доходах физлиц |

5 лет |

75 лет |

|

Справка об исполнении обязанности по уплате налогов, сборов, взносов, пеней и штрафов |

5 лет |

срок не установлен |

|

Справка о состоянии расчетов с бюджетом |

5 лет |

срок не установлен |

|

Расчет по страховым взносам |

50 лет |

срок не установлен |

|

Документы о переоценке основных фондов и амортизации |

5 лет после выбытия основных средств или нематериальных активов |

постоянно |

|

Документы о списании ОС и НМА |

5 лет после выбытия основных средств или нематериальных активов |

постоянно |

|

Акты приема-передачи недвижимости новому правообладателю |

5 лет после выбытия имущества |

постоянно |

|

КУДиР при УСН |

5 лет |

постоянно |

В заключение еще раз отметим, что большинство документов, возникающих в процессе деятельности организации или ИП, должны храниться на протяжении нескольких лет. При этом надо не только обеспечить сохранность и неизменность документации, но и иметь возможность быстро найти ее в архиве. Ведь налоговая инспекция может запросить документ в любой момент, а срок на подготовку ответа в большинстве случаев составляет всего 10 рабочих дней. Все это возможно обеспечить, если правильно организовать номенклатуру дел, сразу же распределяя всю документацию по видам и срокам хранения. Это поможет избежать не только штрафов, но и лишних трудозатрат.

Лицевой счет сотрудника по заработной плате

Лицевой счет работника — это документ для персонифицированного учета начисления заработной платы, отпускных и пособий по временной нетрудоспособности в организации. Он ведется на специализированных бланках первичной бухгалтерской документации. С 2013 года они перестали быть обязательными для применения в бухучете, но для удобства многие компании продолжают их применять.

В крупных и средних организациях бухгалтерии ведут лицевые счета работников по заработной плате. Это внутренние документы, призванные упорядочить и упростить начисления сотрудникам. В настоящее время в бухгалтерском учете применяются две унифицированные формы ЛС работников: Т-54 и Т-54а. Оба бланка утверждены постановлением Госкомстата №1 от 05.01.2004. В 2013 году вступление в силу федерального закона №402-ФЗ отменило обязательное применение унифицированных первичных бланков учета. Но большинство компаний продолжают их применять, так как им это удобно и упрощает учет.

Что такое лицевой счет сотрудника по заработной плате

Это документ, который используется в бухгалтерском учете для отражения информации о ежемесячных начислениях, удержаниях и выплатах, полагающихся специалисту.

Применение унифицированных форм необязательно. Компания вправе самостоятельно разработать структуру документа, которая полностью соответствует особенностям и специфике деятельности организации, действующей в ней системе оплаты труда, условно-постоянных реквизитов начисления оплаты труда и прочих сведений.

Самостоятельно разработанную форму следует утвердить в учетной политике компании, как и применение унифицированного бланка. При разработке документа не забывайте учитывать обязательные реквизиты первичной документации (ст. 9 закона №402-ФЗ).

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно организовать расчет, выплату и бухучет зарплаты. В системе найдете пошаговые руководства и образцы всех документов, которые нужно оформлять.

Форма Т-54

Унифицированная карточка лицевого счета по форме Т-54 предназначена для отражения ежемесячных сведений о начисленной заработной плате и иных начислениях конкретного работника, обо всех произведенных удержаниях на основании данных первичной учетной документации по выработке, о выполненных работах, нормах отработанного времени, а также иных распоряжений на разные виды оплаты.

Так выглядит бланк по форме Т-54:

Документ создается отдельно на каждого специалиста с начала календарного года либо с даты официального трудоустройства. Сведения заносятся ежемесячно в течение одного календарного года. Организация решает самостоятельно, как заполнять форму лицевого счета сотрудника по ЗП, закрепляя установленный порядок в учетной политике. Нюансы зависят от сферы деятельности компании и количества работников. В обособленных подразделениях правила могут отличаться.

Порядок бухучета утверждает руководитель, а все расчетные листки и лицевые счета заполняет исключительно работник бухгалтерии либо иное ответственное лицо, на которое возложены обязанности по ведению бухучета в компании.

Форма Т-54а

Данная форма предназначена для отражения сведений о произведенных начислениях и удержаниях с использованием автоматизированных программ и систем бухгалтерского учета. Форма регистрирует ежемесячные данные в течение одного календарного года о произведенных:

- начислениях (зарплата, доплаты, материальные выплаты, премии, компенсации);

- удержаниях (налоги, сборы, алименты, взыскания по исполнительным листам);

- выплатах (авансы, расчеты, перерасчеты).

Так выглядит карточка Т-54а:

В учетной политике организации указывают, что нужно передать в расчетный отдел лицевого счета для перечисления зарплаты работникам.

Сроки хранения

В соответствии с действующим законодательством сведения, содержащие персональную информацию о начислениях и удержаниях по застрахованным лицам (гражданам), должны храниться 75 лет. Компания обязана самостоятельно обеспечить сохранность первичной документации.

Если в штате компании отсутствует должность архивариуса, то закрепите ответственность за хранение и ведение архива за конкретным специалистом. Укажите такие обязанности в должностных инструкциях, под подпись ознакомьте назначенного сотрудника с новыми инструкциями.

Важная информация

Если бланк лицевого счета по заработной плате заполняется с помощью автоматизированных программ, общие сведения вносятся при регистрации работника либо в начале календарного года. Информацию о произведенных ежемесячных расчетах следует распечатать, заверить подписью ответственного лица и вклеить (вложить) в дело работника.

При использовании бухгалтерской программы «1С:Зарплата и управление персоналом» большинство бухгалтеров сталкиваются с двумя проблемами:

- Как распечатать лицевой счет работника. Чтобы получить ЛС специалиста на бумажном носителе, войдите в меню программы, выберите пункт «Отчеты» — «Форма № Т-54 (Т-54а)». В появившемся диалоговом окне выберите Ф. И. О. специалиста, ЛС которого требуется распечатать, выберите отчетный период (календарный год), определите параметры печати. Документ готов к печати.

- Как зарегистрировать банковские реквизиты для перечисления заработной платы. Чтобы внести номер карты или банковского счета работника для зачисления зарплаты, перейдите в меню программы 1С «ЗУП», выберите вкладку «Расчет зарплаты по организациям», затем перейдите в пункт «Касса и банк» — «Лицевые счета сотрудников организации». Выберите пункт «Добавить» и зарегистрируйте реквизиты, предоставленные банковской организацией.

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

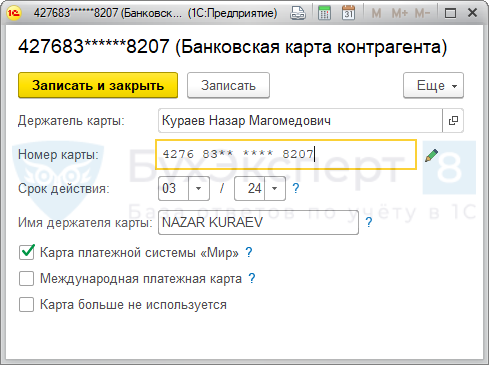

Реквизиты банковских карт сотрудников необходимы в программе ЗУП 3.1 для возможности их указания в заявлении сотрудника на выплату пособия, которое оформляется при прямой выплате пособий за счет ФСС. Для хранения реквизитов банковских карт сотрудников в ЗУП 3.1.10 был добавлен справочник Банковские карты контрагентов.

Реквизиты банковских карт – информация, которая требует безопасного ввода хранения. В ЗУП 3.1.10 номера карт хранятся в зашифрованном виде и раскрываются только при наличии права на ввод.

См. отрывок из Поддерживающего семинара ЗУП за июнь 2019

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Содержание

Содержание

1.

Новые сроки для зарплатных документов

В 2021 году действует приказ Росархива от 20.12.2019 № 236, который утвердил Перечень типовых управленческих архивных документов, образующихся в процессе деятельности госорганов, органов местного самоуправления и организаций, с указанием сроков их хранения. Среди прочего, он установил новые сроки хранения документов по заработной плате. В этом материале приводим их все в таблице.

Также смотрите:

- Сколько нужно хранить документы бухучета и бухотчетности с 2021 года

Новые сроки для зарплатных документов

Их определяет п. 4.2 раздела II упомянутого приказа. Вот ключевые изменения по документам зарплаты с 18.02.2020:

- документы о получении з/п теперь нужно хранить 6 лет, а не 5 (это когда у работников есть лицевые счета);

- реестры сведений о доходах физлиц вместо 75 лет нужно хранить всего 5 лет;

- лицевые счета работников: 75 лет – документы, по которым делопроизводство закончено до конца 2002 г. (так было и раньше); 50 лет – если оно закончено после 01.01.2003 (это нововведение).

Далее в таблице показаны все документы по зарплаты и соответствующие обязательные нормативные сроки их хранения с уточнениями Росархива.

|

ВИД ДОКУМЕНТА |

СРОК ХРАНЕНИЯ |

ПРИМЕЧАНИЕ |

| Утвержденные фонды заработной платы: | – | |

| а) по месту утверждения; | Постоянно | |

| б) в других организациях | До минования надобности | |

| Положения об оплате труда и премировании работников: | (1) После замены новыми | |

| а) по месту утверждения; | Постоянно | |

| б) в других организациях | 5 лет (1) | |

| Документы (сводные расчетные (расчетно-платежные) платежные ведомости и документы к ним, расчетные листы на выдачу заработной платы, пособий, гонораров, материальной помощи и других выплат) о получении заработной платы и других выплат | 6 лет (1) | (1) При отсутствии лицевых счетов – 50/75 лет |

| Лицевые счета работников, карточки-справки по заработной плате | 50/75 лет ЭПК | – |

| Переписка о выплате заработной платы | 5 лет | – |

| Документы (копии отчетов, заявления, списки работников, справки, выписки из протоколов, заключения, переписка) о выплате пособий, оплате листков нетрудоспособности, материальной помощи | 5 лет | – |

| Исполнительные листы (исполнительные документы) по удержаниям из заработной платы | 5 лет (1) | (1) После исполнения |

| Документы (заявления, решения, справки, переписка) об оплате дополнительных отпусков, предоставляемых работникам, совмещающим работу с получением образования | 5 лет | – |

| Договоры гражданско-правового характера о выполнении работ, оказании услуг физическими лицами, акты сдачи-приемки выполненных работ, оказанных услуг | 50/75 лет | – |

| Журналы, базы данных учета депонированной заработной платы | 5 лет | – |

Пояснение: срок хранения с отметкой «ЭПК» означает, что указанные документы после истечения установленного срока их хранения могут быть отобраны на постоянное хранение.

-

Предыдущая запись

- Следующая запись