Прибыль есть, а где деньги? Этот вопрос – стандартная головная боль многих финансовых руководителей. В попытках ответить руководству и собственникам на данный вопрос «простыми словами» в ход идут графики, диаграммы, многостраничная аналитика.

Между тем, существуют стандартные экономические показатели, позволяющие дать исчерпывающую информацию о том, «где деньги», исходя из которой организация сможет вести более эффективную, осознанную деятельность

В этой статье мы попробуем разобраться, где же прибыль, где результат работы всей компании за расчетный период и куда он девается, если его нет на расчетном счете в том же объеме, что и прибыли?

Составляющие денежного потока

Денежный поток – поток капитала в денежной форме в виде платежей и поступлений во все места учета денежных средств (ДС) предприятия. Поступления трактуются при этом как положительный денежный поток, а платежи как отрицательный.

Ключевым здесь для финансового менеджера является величина разницы между ними, а также накопительным итогом, так как это будет остаток ДС фирмы в динамике. Жизненно необходимо не допускать отрицательных остатков в бюджетах и просроченных платежей или, другими словами, неплатежей из-за отсутствия денег.

Здесь мы сталкиваемся с расчетом чистого денежного потока (ЧДП), в котором нуждается коммерческая структура для понимания своих собственных действий в экономической перспективе.

Чистый денежный поток (кэш-флоу или cash-flow) – разница в поступлениях и платежах или в притоке и оттоке капитала только в форме денег. Видов такого потока характеризуются профилями деятельности – инвестиционным, финансовым или операционный. Его можно рассчитывать прямым и косвенным методом (для него нужно ведение ББЛ), он бывает для собственников и для кредиторов.

Он отличается от чистой прибыли, представляя собой потоки и оттоки ДС, а прибыль – объем разницы между выручкой, доходом и затратами, понесенными фирмой, и всегда либо превышает, либо меньше ее. В части прироста капитала, прибыль показывает его в целом по компании, а ЧДП только в деньгах. Если смотреть на ЧДП с позиции товарно-денежных потоках, то это возможно, когда деньги являются абсолютным товаром по своей форме.

Бесплатно подберем программу для учета движения денежных средств

Виды денежных потоков

Денежные потоки соотносимы со статьями и видами деятельности в БДДС, где присутствуют три вида деятельности. Разницу между платежами и поступлениями делят в соответствии с этими видами:

- операционный ДП;

- инвестиционный ДП;

- финансовый ДП.

Чтобы выяснить, что входит в расчет этих денежных потоков, можно посмотреть в статьи БДДС, поскольку их состав ближе всего к составу учитываемых платежей и поступлений.

Разделы первого вида:

- операционных поступлений за реализованные товары;

- операционные платежи за сырье, материалы, полуфабрикаты, энергоносители, энергию, предоставляемые услуги;

- платежи за инструменты, оборудование, переносящие свою стоимость полностью в отчетном периоде;

- выплаты по заработной плате, по рабочей силе вообще;

- отчисления в фонды.

Состав второго:

- оплат поставщикам оборудования, принимаемого на баланс как внеоборотные средства;

- оплат за купленные здания, сооружения;

- оплат по транспортировке, установке и демонтажу основных средств;

- процентов по кредитам за основные средства.

Третий вид (обеспечивает рассматриваемый нами поток):

- взятие-отдача кредитов и займов;

- выплаты процентов по кредитам и займам;

- приход процентов за выданные займы;

- полученных дивидендов от вложений в акции;

- притока капитала от реализации собственных облигаций, векселей;

- оттока капитала на погашение собственных облигаций, процентов и купонов по ним, погашение собственных векселей;

- платежей по распределению прибыли предприятия.

Об автоматизации контроля движения денежных средств в 1С можно также прочитать на нашем сайте.

Методы расчета

Эти методы схожи с методами инвестиционных расчетов, так как и там и там считают поток капитала в деньгах для собственного капитала, вложенного собственниками или инвесторами. Характерным здесь является применение абсолютных показателей, а не коэффициентов.

Формула расчета суммарного потока денег не представляет собой чего-то сложного, ведь это лишь сумма всех поступлений денег. При этом сведения о сводном потоке не дадут ценной информации для менеджмента, поскольку важен свободный поток денег, поскольку легко перенаправляется на другие цели без значительного ущерба для хоздеятельности. По этой же причине применение формулы по балансу здесь не имеет особого смысла: по ней его рассчитать затруднительно и приходится вскрывать оборотные статьи, поэтому лучше применять как балансовые, так и оборотные показатели.

Расчет ведется в нескольких временных перспективах – от недели до нескольких лет. Планируются они во время бюджетирования – составления бюджетов финансово-экономической службой и платежных календарей казначейством.

Об автоматизации казначейства с помощью решений 1С и в частности автоматизированном составлении платежных календарей можно прочитать в статье на нашем сайте.

Такой расчет нужен предприятию, чтобы реализовать планы по развитию, опираясь на оптимальные схемы управления деньгами. Ответственным за этот участок обычно является финансовый директор, который задает и контролирует общую политику по денежным потокам. За ним же остается организация процесса. При этом на местах, если предприятие большое, есть своя специфика, которую он должен учитывать. Например, периодичность выплат заработной платы, возможные сроки отсрочек оплат за ГСМ с условиями их поставок, возможные товарные кредиты от покупателей и т.д. Если же рассматривать организацию такого сложного экономического расчета по всей компании в максимально возможном количестве разрезов, к тому же дисконтированных, то это задача целой экономической службы.

Автоматизация платежного календаря для точного планирования денежных средств

Формулы расчета денежного потока

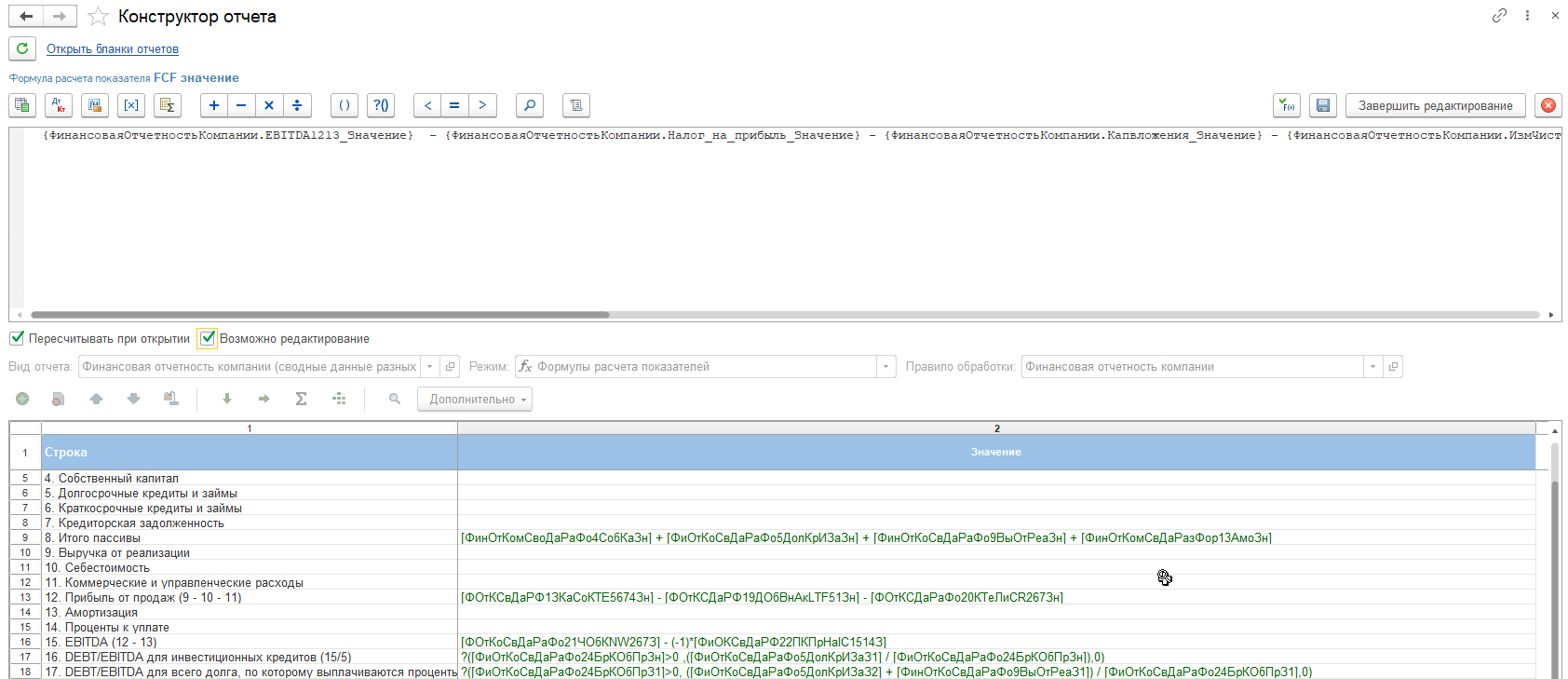

Free Cash Flow (FCF) – свободный денежный поток означает сумму денсредств, находящихся под контролем собственников, кредиторов, а также инвесторов. При этом подразумевается, что фирма оплатила все операционные расходы, провела запланированные капремонты и капитальные вложения вообще, профинансировала в должном объеме рабочий, оборотный капитал и оплатила налоги и взносы. В сущности, это приток капитала, которым может распоряжаться компания. Влияя на ее стоимость и инвестиционный имидж, он рассчитываться несколькими способами, например, отталкиваясь от показателя EBITDA.

Для начала вспомним, как рассчитывается EBITDA:

EBITDA = чистая операционная прибыль + проценты к уплате + налог на прибыль + амортизация и обесценение

А теперь:

FCF = EBITDA – налог на прибыль – капитальные вложения ± изменения в оборотном капитале

Эти средства могут быть пущены на любые цели без снижения эффективности бизнеса, но при этом встает вопрос о должном уровне оборотного капитала, обновления основных средств, поддержания запасов, вложений в НИОКР, R&D. Никаких регламентных документов на этот счет нет и считать его можно по-разному, например, по среднеотраслевому уровню (но кто сказал, что он нормален?) или по историческим уровням самого же предприятия. Даже изнутри компании, обладая всей полнотой данных, неясно, что является должным уровнем, а что нет. Ведь если оплата труда существенно ниже среднеотраслевой, то может статься, что высокий уровень показателя FCFF достигнут только за счет этой «экономии», сказывающейся отрицательно на качестве труда, продукции, устойчивости развития предприятия на сколько-нибудь обозримые сроки. И если произвести, например, пересчет по другим нормативам, то может выйти так, что предприятие «проедает» само себя.

Отрицательные значения показателя FCF – не так уж хорошо в плане оттока капитала из предприятия, хотя это может быть следствием масштабных инвестиций или затыкания прошлых дыр. Над положительным уровнем также следует задуматься и понять, что все-таки является нормальным уровнем обеспечения деятельности предприятия и насколько само предприятие этому уровню соответствует.

Кроме неоднозначности показателей, не стоит терять из виду наличие двух его разновидностей – FCFF и FCFE. Эти показатели с четырехбуквенными аббревиатурами более конкретны, чем FСF, так как за дополнительной буквой прячется субъект, который указывает, для кого рассчитываются эти свободные денежные потоки, кому именно они доступны.

Free cash flow to the firm (FCFF) – это свободный денежный поток в распоряжении фирмы в целом, доступный как для ее собственников, так и для кредиторов. Он рассчитывается до выплат по кредитам, а также процентов по ним, и близок к таким показателям операционной деятельности, как EBIT, EBITDA, NOPAT. Поэтому исходным показателем для расчета также можно сделать показатель EBITDA.

EBITDA – проценты к выплате – налоговые выплаты ± изменения в рабочем капитале – капитальные вложения + процентные выплаты х (1 – ставка налога на прибыль) = FCFF

Расчет же, исходя из операционной прибыль и ЧДП, выглядит так:

FCFF = операционная прибыль – налог на прибыль + амортизация – капитальные вложения ± изменение оборотного капитала = чистый денежный поток от операционной деятельности – капитальные вложения

Положительный денежный поток является хорошим сигналом для кредиторов, свидетельствуя, что у предприятия есть средства для обслуживания существующих долгов. Отрицательный денежный поток сигнализирует кредиторам о неблагополучии предприятия. При этом рассмотренная выше неоднозначность показателя FCF присуща и FCFF.

Free Cash Flow to Equity (FCFE) – это чистый денежный поток, остающийся в распоряжении собственников после всех выплат, должного реинвестирования в оборотный и внеоборотный капитал, а также обслуживания финансовых долгов.

FCFF отличается от FCFE в силу того, что различным субъектам доступны и различные денежные потоки, то есть собственникам остается сумма денежных потоков после выплат кредиторам.

Рассчитаем показатель, опираясь на EBITDA:

EBITDA – обесценение и амортизация – проценты к выплате – налоговые выплаты ± изменения в рабочем капитале – капитальные вложения – чистые долговые выплаты = FCFE

Если взять исходной точкой прибыль, денежный поток или FCFF, то расчет будет следующим:

FCFE = Чистая прибыль + Амортизация – Капитальные вложения ± Изменение оборотного капитала – Погашение кредитов + Получение новых кредитов = Чистый операционный денежный поток – Капитальные вложения – Погашение кредитов + Получение новых кредитов = FCFF – проценты уплаченные ± изменение долга компании за период

Отрицательный поток свидетельствует об оттоке капитала непосредственно в деньгах, то есть сужении возможностей собственников за прошедший или плановый период, а положительный говорит об обратном, например, что собственники могут расширить инвестиции или выплатить дивиденды.

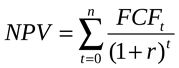

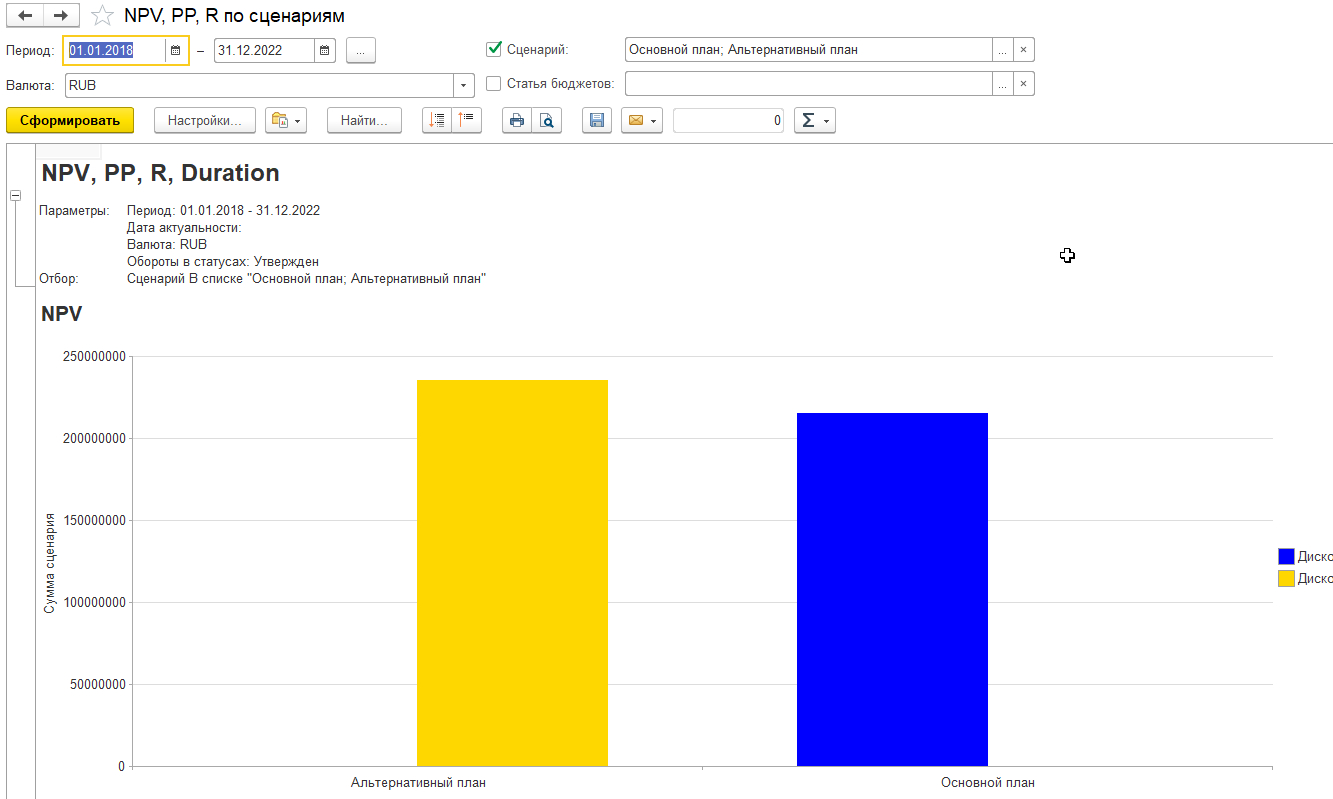

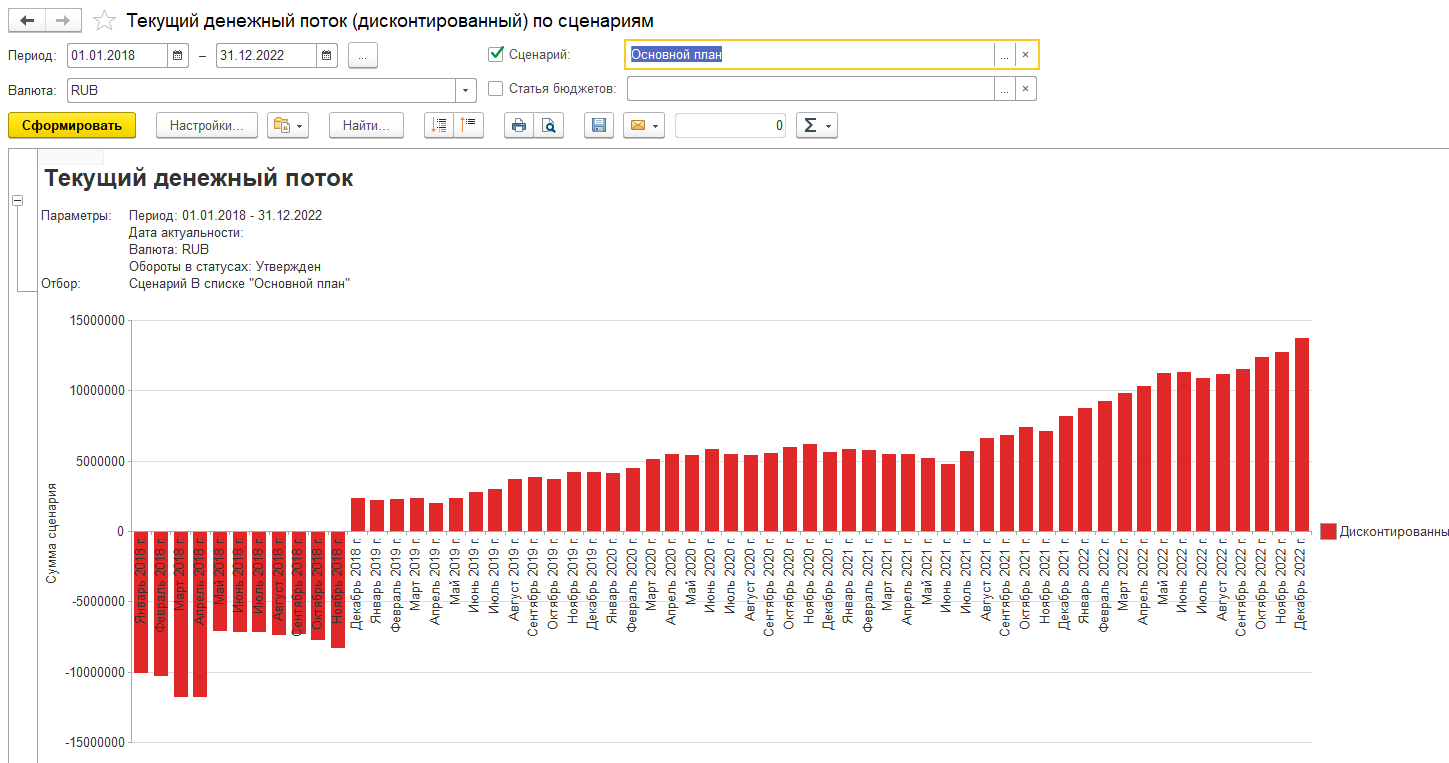

Net Present Value (NPV) – ключевой показатель при оценке инвестиционного проекта, то есть оценки дисконтированных свободных денежных потоков предприятия. Он может быть рассчитан по формуле через FCF для операционных периодов:

где Vt – это терминальная стоимость проекта.

Оценка денежных потоков здесь ведется с дисконтом, и в качестве ставки дисконтирования r используется показатель WACC (Weighted Average Cost of Capital).

Если упростить формулу расчета, то получим:

Кроме показателя дисконтирования ключевым в обоих формулах является чистый денежный поток FCF, то есть приток капитала, который только и интересен инвестору.

Настройка формул FCF в программах 1С

Настройки в 1С:ERP 2 задают в разделе «Бюджетирование и планирование». Через настройку «Бюджетных отчетов» приходим к конкретным, единичным экземплярам бюджетов.

В «1С:Управлении холдингом» настройки формул расчета возможны в отчетах, а именно в бланках отчетов, доступных на вкладке «Бюджетирование, отчетность и анализ», в пункте «Виды и бланки отчетов».

Формулы непосредственно вводятся в «Конструкторе отчетов», возможны ссылки на показатели других рассчитанных отчетов.

Решение класса CPM 1С:Управление холдингом 8 для управления денежными потоками

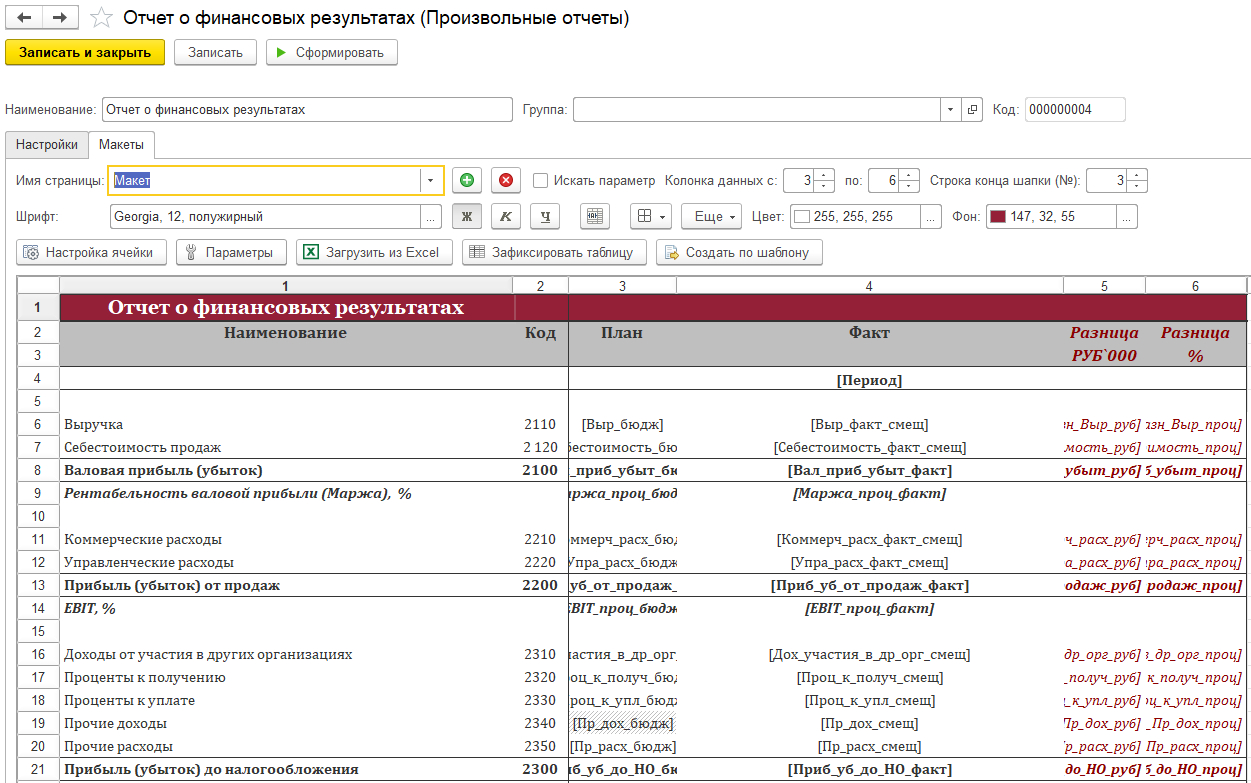

Основным инструментом в специализированном финансовом решении WA:Финансист будут «Произвольные отчеты». В них в Excel-подобной форме вводятся формулы на макете.

Формулы могут вводиться через «Настройку ячейки» или через «Параметры».

Уникальное решение WA:Финансист для анализа денежных потоков

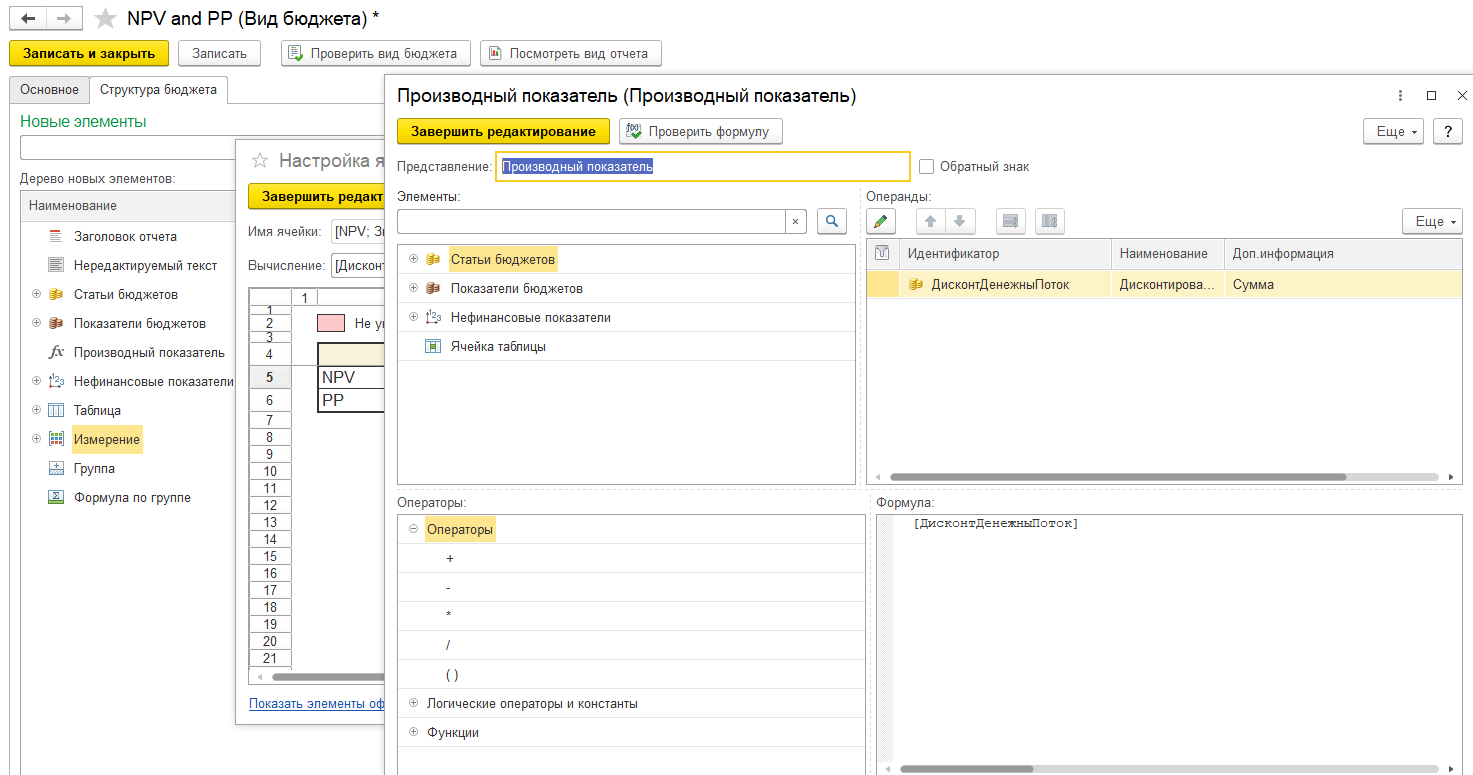

Настройка NPV в 1С

После многоступенчатой настройки в 1С:ERP 2, прежде всего, доступны графические отчеты.

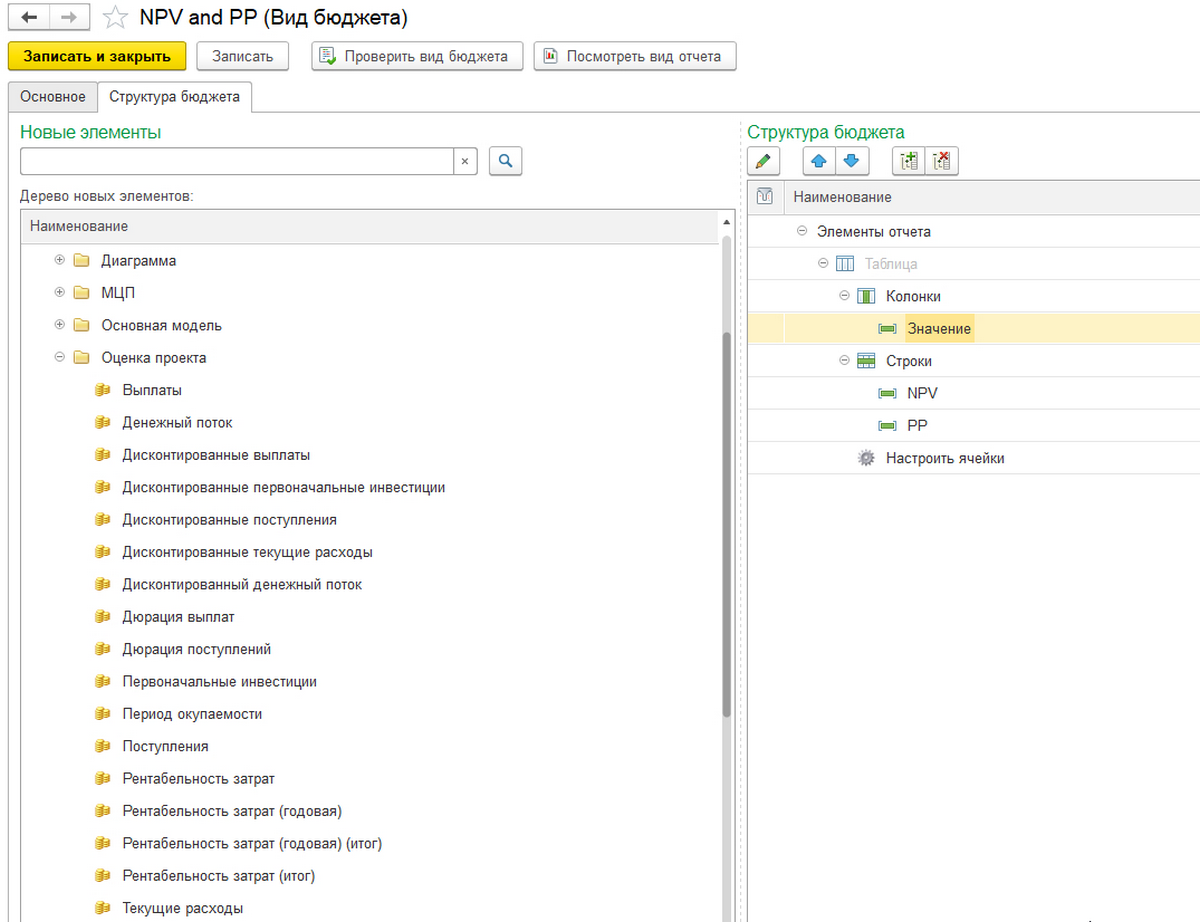

В расчетах по NPV задействован отдельный вид бюджета.

Настройка вида бюджета позволяет использовать многие показатели.

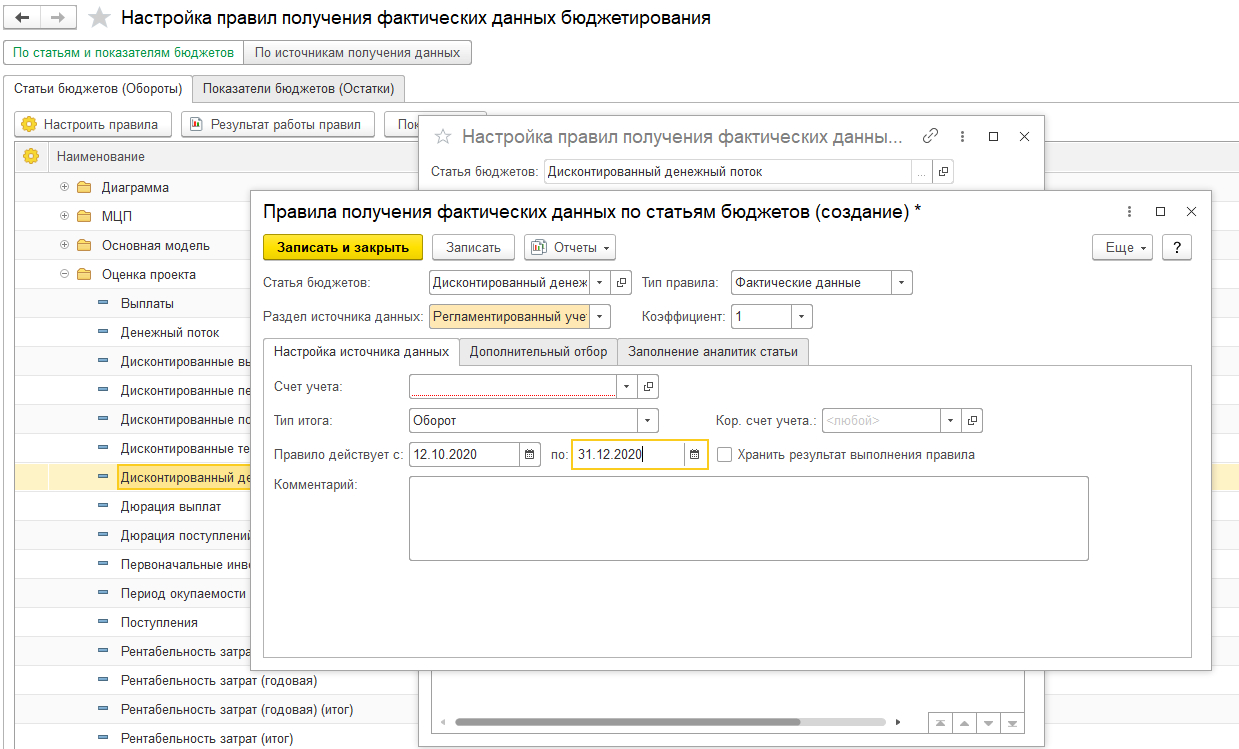

Отдельно настраиваются правила получения данных.

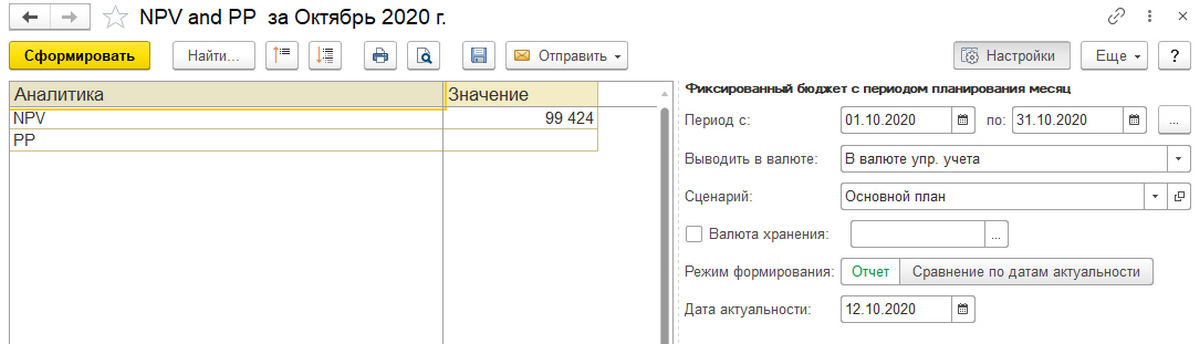

Сам же отчет можно сделать и в табличном виде.

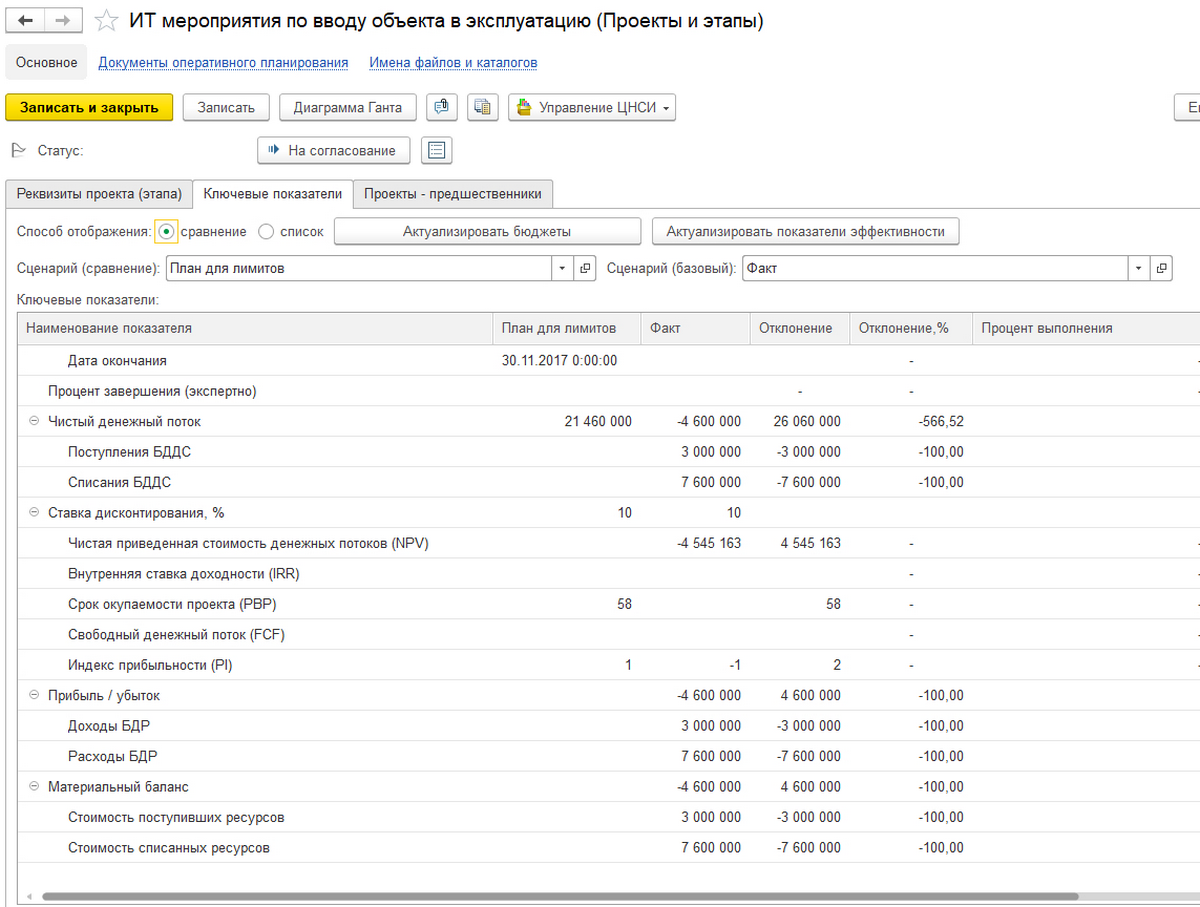

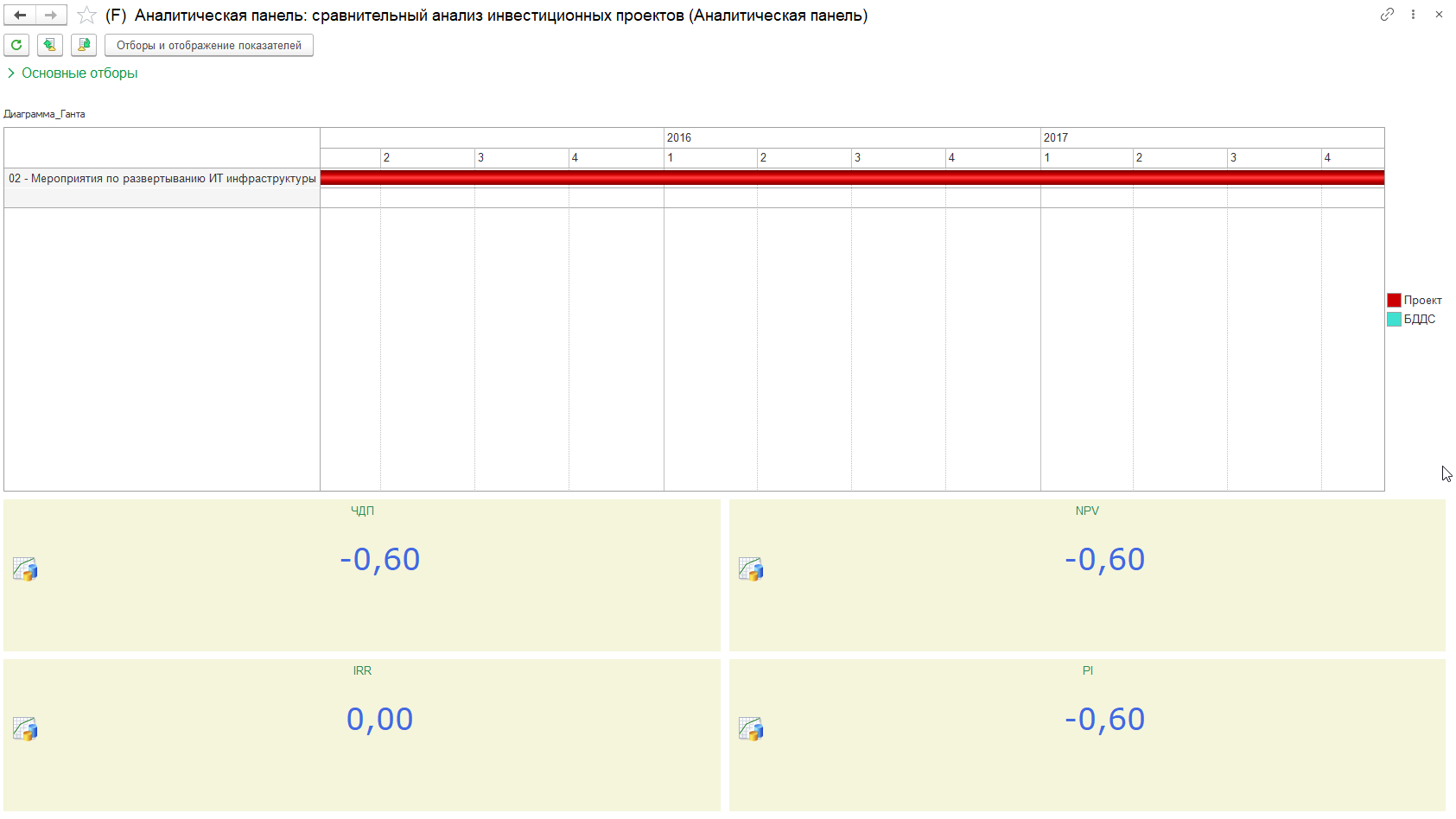

Для работы с инвестиционными проектами в 1С:УХ предусмотрен одноименный раздел на вкладке «Договоры и проекты». В нем задаются основные элементы: стадии проектов, инвестпрограммы и их блоки, а также сами проекты. Ниже дана возможная раскладка по одному из проектов с расчетом основных показателей по нему, в том числе и NPV.

Из «Документов оперативного планирования» можно перейти к планирующим документам по проекту.

Возможности по анализу структуры денежных потоков в 1С

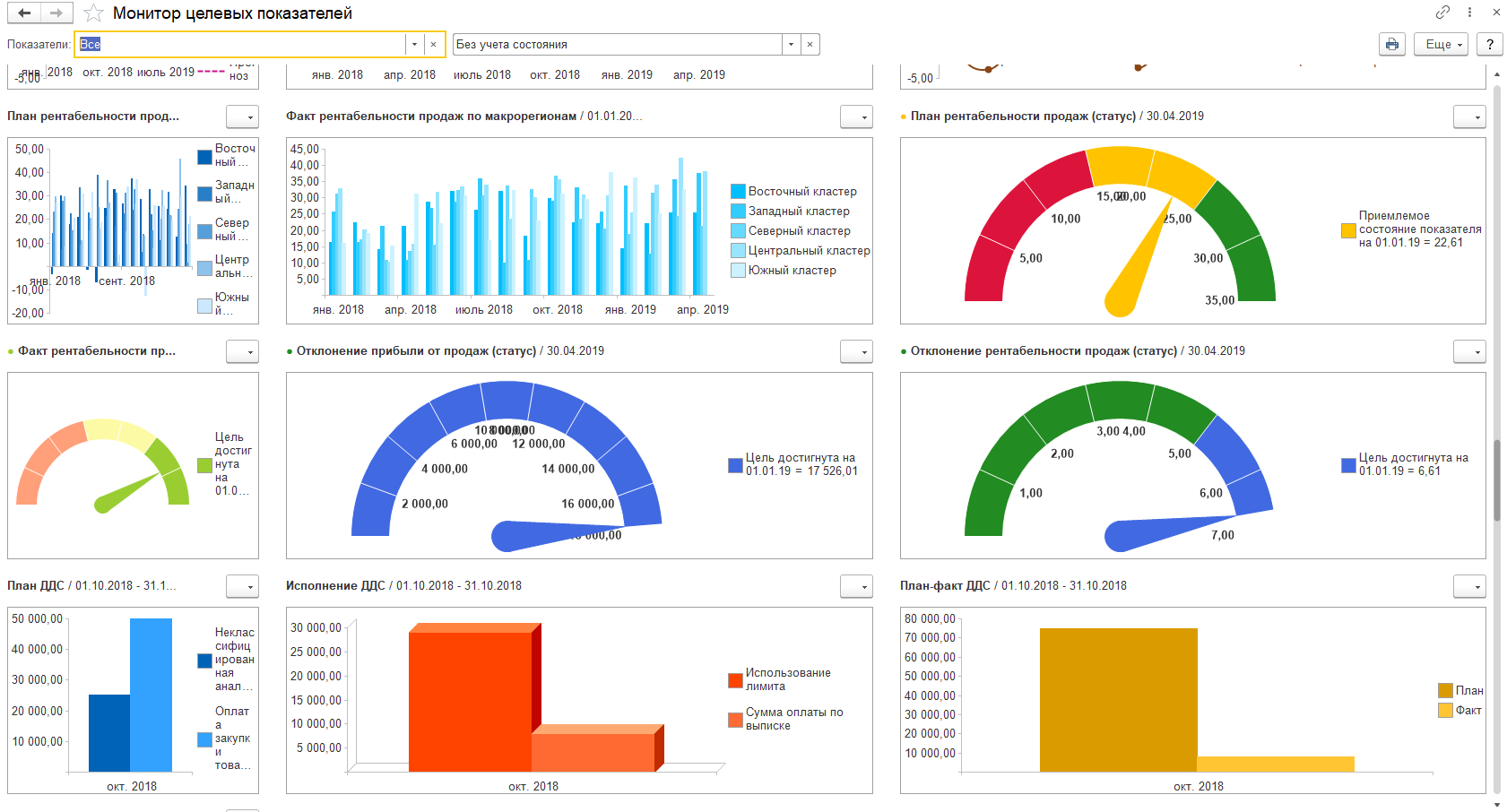

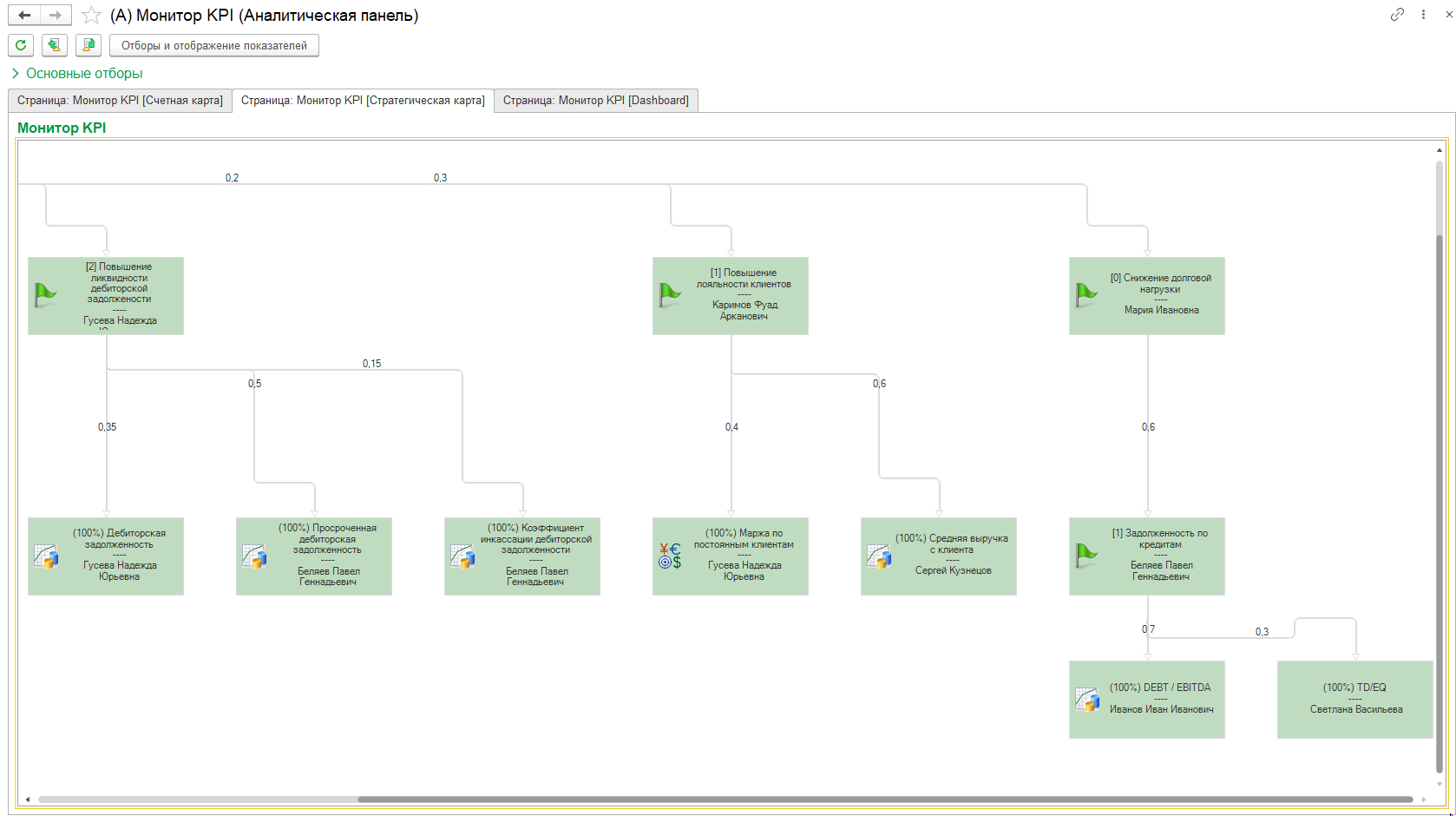

Для наглядного комплексного анализа структуры в 1С:ERP целесообразно использовать «Монитор целевых показателей», в котором возможна настройка графиков и диаграмм по многим показателям.

Анализ денежных потоков в 1С:ERP

Возможности по визуализации этим не исчерпываются. Возможно построение графиков по единичным, конкретным показателям.

Особенностью 1С:УХ является использование «Аналитических панелей».

Интересна возможность построения мониторов по KPI. Установив необходимые настройки, можно сделать показательными те зависимости, которые образуют те или иные значения денежных потоков – FCF, FCFF, FCFE. На мониторе задана визуальная схема расчета.

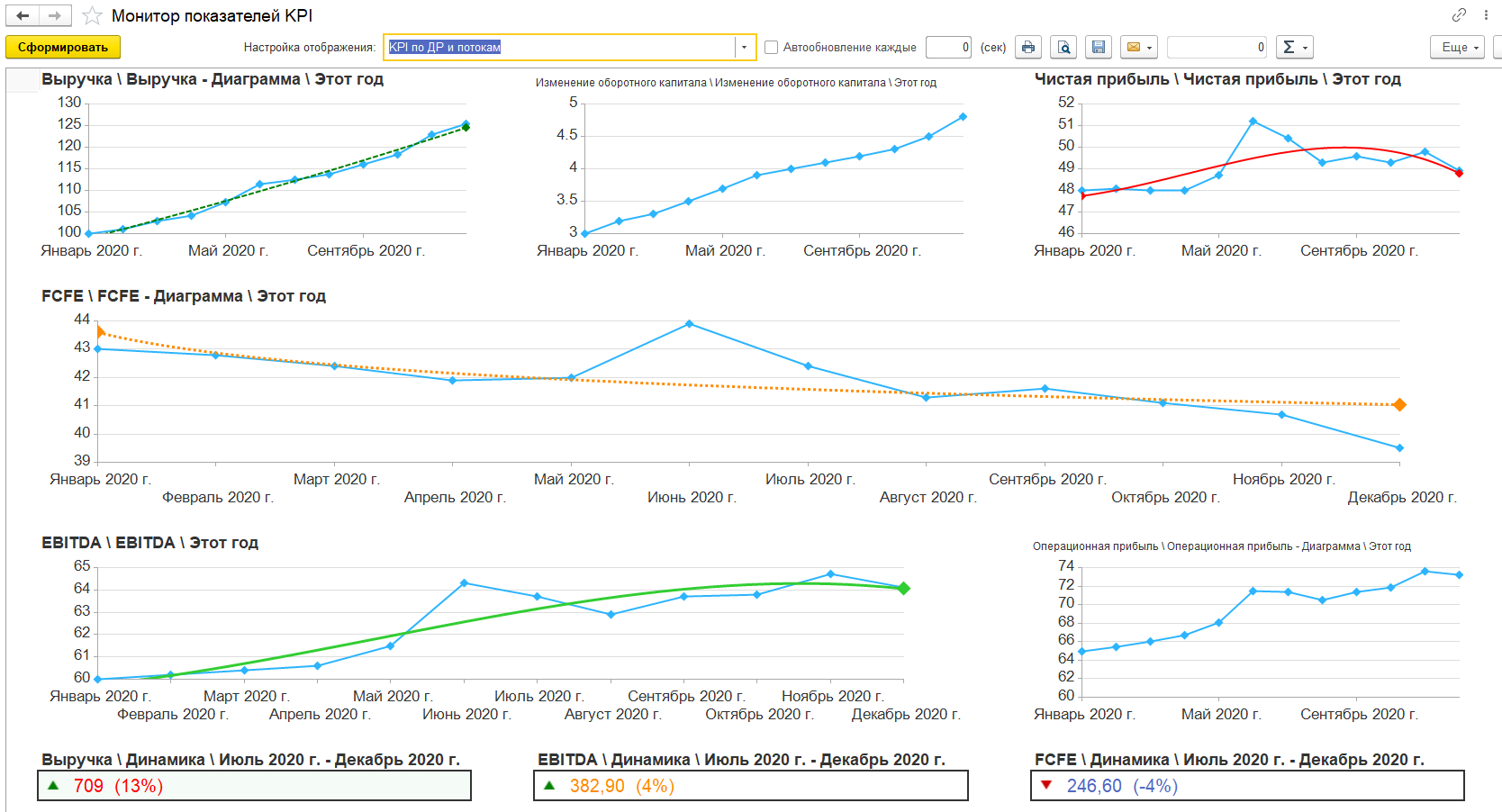

В демо-версии WA:Финансист по умолчанию настроено отображение KPI, в числе которых – исходные для расчета чистых денежных потоков показатели выручки, операционной и чистой прибыли, EBITDA, изменение рабочего капитала, а также собственно показатель FCFE. В примере, несмотря на рост выручки, операционной прибыли и EBITDA, показатель FCFE снижается.

В демо-примере настройки сделаны по статьям оборотов, чтобы продемонстрировать возможности монитора показателей KPI. При этом расчет самих показателей целесообразно так же вести в «Произвольных отчетах» с настроенными формулами расчета.

Показатели, которые мы рассмотрели, в первую очередь необходимы собственникам, чтобы понимать свои возможности по выводу капитала на иные проекты и предприятия. Кредиторам они дадут понимание возможностей предприятия по обслуживанию своих долгов. Третьим субъектом этого «знания» являются инвесторы, которым интересно оценить эффективность инвестиций. Как раз для удовлетворения всех этих сторон, и применяются рассмотренные нами разнообразные показатели свободных денежных потоков – FCFE, FCFF, NPV.

Деятельность предприятия неразрывно связана с движением денежных средств. Хозяйственные операции, осуществляемые предприятием, вызывают либо расходование денежных средств, либо их поступление. Непрерывный процесс движения денежных средств во времени представляет собой денежный поток. Это понятие является агрегированным, включает в себя различные виды денежных потоков, обслуживающих хозяйственную деятельность. Рассмотрим классификацию денежных потоков фирмы.

Денежные потоки можно классифицировать по следующим признакам.

1. По видам хозяйственной деятельности в соответствии с международными стандартами учета

1.1. По операционной (основной) деятельности — ДП(ОД)

Денежные выплаты поставщикам сырья и материалов сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность; заработной платы персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом; налоговые платежи предприятия в бюджеты всех уровней и во внебюджетные фонды; другие выплаты, связанные с осуществлением операционного процесса. Отражает поступления международных денежных средств от покупателей продукции, от налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные стандартами учета.

1.2. По инвестиционной деятельности — ДП(ИД)

Платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность фирмы.

1.3. По финансовой деятельности — ДП(ФД)

Поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие финансовые потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности фирмы.

2. По направленности движения денежных средств фирмы

2.1. Положительный — ПДП

Совокупность поступлений денежных средств на фирму от всех видов хозяйственных операций (в качестве аналога этого термина используется термин «приток денежных средств»).

2.2. Отрицательный — ОДП

Совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций (в качестве аналога этого термина используется термин «отток денежных средств»).

3. Денежный поток по методу исчисления объема

3.1. Валовый — ВДП

Вся совокупность поступлений или расходования денежных средств в рассматриваемом периоде в разрезе отдельных его интервалов.

3.2. Чистый — ЧДП

Разница между положительным и отрицательным потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде в разрезе отдельных его интервалов. Является важнейшим результатом финансовой деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости.

4. По уровню достаточности объема

4.1. Избыточный — ИЗДП

Характеризуется тем, что поступления денежных средств существенно превышают реальную потребность фирмы в целенаправленном их расходовании. Признаком данного потока является высокая положительная величина чистого денежного потока, не используемого в процессе осуществления хозяйственной деятельности фирмы.

4.2. Дефицитный — ДФДП

Характеризуется тем, что поступления денежных средств существенно ниже реальных потребностей фирмы в целенаправленном их расходовании. Даже при положительном значении суммы чистого финансового потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности фирмы. Отрицательное значение суммы чистого финансового потока автоматически делает этот поток дефицитным.

5. По методу оценки во времени

5.1. Настоящий — НДП

Характеризует денежный поток фирмы как единую сопоставимую его величину, приведенную по стоимости к текущему моменту времени.

5.2. Будущий — БДП

Единая сопоставимая величина денежного потока фирмы, приведенная по стоимости к конкретному предстоящему моменту времени. Понятие «будущий» денежный поток определяет номинальную идентифицированную его величину в предстоящем моменте времени (или в разрезе интервалов будущего периода), служит базой дисконтирования в целях приведения к настоящей стоимости.

6. По непрерывности формирования в рассматриваемом периоде

6.1. Регулярный — РДП

Характеризует поток поступления или расходования денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида), который в рассматриваемом периоде осуществляется постоянно по отдельным интервалам этого периода.

Регулярным являются большинство видов денежных (финансовых) потоков, генерируемых операционной деятельностью фирмы: потоки, связанные с обслуживанием финансового кредита во всех его формах; денежные потоки, обеспечивающие реализацию долгосрочных реальных инвестиционных проектов и т.п. В рамках жизненного цикла фирмы преимущественная часть его денежных потоков носит регулярный характер.

6.2. Дискретный — ДДП

Отражает поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени. Характеризуется одноразовым расходованием денежных средств, связанным с приобретением предприятием целостного имущественного комплекса; покупкой лицензии франчайзинга; поступлением финансовых средств в порядке безвозмездной помощи. При определенном минимальном временном интервале все денежные потоки фирмы могут рассматриваться как дискретные.

7. По масштабам обслуживания хозяйственного процесса

7.1. Денежный поток фирмы в целом — ДПФ

Наиболее агрегированный вид денежного потока, аккумулирующий все виды денежных потоков, обслуживающих хозяйственный процесс фирмы в целом.

7.2. По отдельным структурным подразделениям — ДПЦО

Дифференциация денежного потока фирмы по отдельным подразделениям, являющимся самостоятельными объектами управления в системе организационно-хозяйственного построения фирмы (центрам ответственности).

7.3. По отдельным хозяйственным операциям — ДПХО

В системе хозяйственного процесса фирмы такие виды денежного потока представляют собой первичный объект самостоятельного управления

***

По стабильности временных интервалов формирования регулярные финансовые потоки характеризуются следующими видами:

- с равномерными временными интервалами в рамках рассматриваемого периода, он носит характер аннуитета;

- с неравномерными временными интервалами в рамках рассматриваемого периода. Примером такого финансового потока может служить график лизинговых платежей за арендуемое имущество с согласованными сторонами неравномерными интервалами времени их осуществления на протяжении периода использования актива.

Финансовое состояние предприятия зависит от умения менеджеров управлять потоками денежных средств.

Расчет величины денежного потока

Сумма денежного потока предприятия представляет собой величину, равную:

ЧДП = ЧДП(ОПД) + ЧДП(ИНД) + ЧДП (ФД),

где ЧДП(ОПД) — размер чистого денежного потока по операционной деятельности; ЧДП(ИНД) — размер чистого денежного потока по инвестиционной деятельности; ЧДП(ФД) — размер чистого денежного потока по финансовой деятельности.

Так как основная деятельность предприятия является главным источником прибыли, то, очевидно, что основным источником денежных средств является ЧДП(ОПД).

Инвестиционная деятельность, как правило, связана в основном с временным оттоком денежных ресурсов, необходимых для приобретения оборудования, технологий и т.п. Наряду с этим по инвестиционной деятельности может быть и приток денежных средств за счет полученных дивидендов и процентов по долгосрочным ценным бумагам и др.

Расчет чистого денежного потока по инвестиционной деятельности осуществляется по формуле:

ЧДП(ИНД) = В(ОС) + В(НМАК) + В(ДФВ) + В(АКВ) + ДВДП — ОСПР + + ДНКС — НМАКП — ДФАП — АКВП,

где В(ОС) — выручка от реализации основных средств; В(НМАК) — выручка от реализации нематериальных активов; В(ДФВ) — выручка от реализации долгосрочных финансовых активов; В(АКВ) — выручка от реализации ранее выкупленных акций предприятия; ДВДП — сумма полученных дивидендов и процентов по долгосрочным ценным бумагам; ОСПР — сумма приобретенных основных средств; АНКС — изменение остатка незавершенного производства; НМАКП — сумма приобретенных нематериальных активов; ДФАП — сумма приобретения долгосрочных финансовых активов; АКВП — сумма выкупленных собственных акций предприятия.

Чистый денежный поток по финансовой деятельности характеризует притоки и оттоки денежных средств, связанных с использованием внешнего финансирования и определяется по формуле:

ЧДП(ФД) = ПРСК + ДКЗ + ККЗ + БЦФ — ПЛДКР — ПЛККЗ — ДВДВ,

где ПРСК — сумма дополнительно привлеченного из внешних источников собственного капитала (денежные поступления от выпуска акций и других долевых инструментов, дополнительные вложения собственников фирмы); ДКЗ — сумма дополнительно привлеченных долгосрочных заемных кредитов и займов; ККЗ — сумма дополнительно привлеченных краткосрочных кредитов и займов; БЦФ — сумма средств, поступивших в порядке безвозмездного целевого финансирования фирмы; ПЛДКР — сумма выплат основного долга по долгосрочным кредитам и займам; ПЛККЗ — сумма выплат основного долга по краткосрочным кредитам и займам; ДВДВ — сумма дивидендов, выплаченных акционерам предприятия.

Финансовая деятельность должна способствовать увеличению денежных средств на предприятии для финансового обеспечения основной и инвестиционной деятельности.

Из этой статьи вы узнаете:

- Что обеспечивают различные виды денежных потоков организации

- Какие бывают виды денежных потоков организации

- Как осуществляется анализ и управление различными видами денежных потоков организации

Успех предприятия напрямую зависит от эффективности управления капиталом. Различные виды денежных потоков организации являются основным фактором стабильности и устойчивости. Они обеспечивают развитие хозяйственной деятельности компании, рост прибыли, достижение поставленных целей.

Чтобы создать условия для экономического развития предприятия в условиях современного рынка, необходимо знать принципы и механизмы управления финансовыми средствами, применять на практике наиболее оптимальные методы ускорения движения различных видов денежных потоков организации, грамотно использовать методы анализа.

Что обеспечивают различные виды денежных потоков организации

Денежный поток (ДП) – это непрерывный процесс движения наличных и безналичных денег. Все виды хозяйственной и финансовой деятельности компании сопровождаются доходами и издержками.

Хозяйственная деятельность каждой организации неразрывно связана с притоком и оттоком средств, поступлением различных платежей и выплатами, которые распределяются во времени.

Разные виды денежных потоков организации объединяются в единый финансовый поток, который является самостоятельным объектом системы управления ресурсами. Стратегия распределения и синхронизации различных ДП играет важнейшую роль в экономическом развитии предприятия. Финансовый менеджмент отражается на итоговом результате деятельности компании.

Без «финансового кровообращения» невозможно обеспечить эффективную работу предприятия в условиях современного рынка. Каждый год на потребительском рынке появляются новые компании. Но почему же одни из них успешно развиваются и наращивают прибыль, а другие приходят к банкротству?

Правильно организованная система управления финансовыми ресурсами, использование современных методов распределения средств позволяют оптимизировать не только хозяйственную деятельность компании, но и обеспечить выгодное вложение инвестиций, создать условия для экономического благополучия и процветания, достичь поставленных целей и получить высокую результативность.

Эффективное управление различными видами денежных потоков организации обеспечивает:

- Финансовое равновесие, устойчивость и рентабельность предприятия, которые зависят от равномерности движения и уровня синхронизации по объемам и времени разных видов денежных потоков. Чем выше уровень синхронизации, тем быстрее реализуются стратегические цели и интенсивнее развивается компания.

- Рациональное использование финансовых ресурсов фирмы, что позволяет снизить кредитную зависимость, свести к минимуму потребность предприятия в заемных средствах.

- Снижение риска неплатежеспособности, когда организация не может вовремя в необходимых объемах выполнить свои финансовые обязательства.

Синхронизация поступления денег является важнейшей частью антикризисного плана компании. Несбалансированность различных видов денежных потоков организации повышает риск неплатежеспособности и банкротства даже успешного предприятия.

Проведем экспресс-обследование и подберем программное решение 1С для корректного учета движения денежных средств вашей организации. Оставляйте заявку нашим специалистам!

Грамотный и эффективный финансовый менеджмент способствует получению дополнительной прибыли и увеличению активов предприятия. Необходимо включать в оборот даже временно свободные остаточные средства и непрерывно увеличивать инвестиционные ресурсы.

При высоком уровне синхронизации доходов и расходов по объему и во времени снижается реальная потребность компании в текущем и страховом остатке средств. Такая стратегия управления нацелена на сокращение резервов инвестиционных ресурсов, которые формируются в процессе реального инвестирования.

Грамотный финансовый менеджмент способствует открытию новых источников прибыли. Эффективное управление различными видами денежных потоков позволяет сформировать дополнительные ресурсы для инвестирования (investments) – размещения капитала с целью получения прибыли.

Основные виды денежных потоков организации

Виды денежных потоков организации по направленности движения:

- Положительный (ПДП) или приток денежных средств – это суммы, которые поступают на счет организации от всех видов операций.

- Отрицательный (ОДП) или отток денежных средств – это суммы выплат по всем видам операций.

- Единый комплексный объект финансового менеджмента – ПДП и ОДП. Эти два вида денежных потоков организации тесно взаимосвязаны. Сокращение одного вида финансового потока в течение определенного периода времени приводит к нарушению синхронизации и сокращению потока второго вида.

Узнайте, какой эффект вы получите от автоматизации системы бюджетирования. Если вы сталкиваетесь с проблемами организации процессов подготовки и согласования бюджетов — напишите нам, мы решим вашу проблему.

Виды денежных потоков организации по уровням управления (центрам финансовой ответственности, проектам, видам деятельности):

- ДП финансового обслуживания предприятия в целом.

- ДП финансового обслуживания отдельных структурных подразделений и ЦФО (центров финансовой ответственности) компании.

- ДП по отдельным финансовым операциям, которые являются объектом самостоятельного управления.

Эффективный финансовый менеджмент позволяет проанализировать и своевременно оценить наиболее уязвимые места управления средствами, чтобы незамедлительно запланировать и принять соответствующие антикризисные меры.

Виды денежных потоков организации по видам деятельности:

- ДП по текущей деятельности. В него входят доходы от всех завершенных продаж, авансы, полученные от клиентов, платежи от вспомогательных операций, расчеты с поставщиками, фонд заработной платы, налоговые отчисления.

- ДП по инвестиционной деятельности. Сюда включаются все виды финансовых операций, связанные с покупкой имущества и реализацией долгосрочных активов.

- ДП по финансовой деятельности. Объединяет различные кредитные поступления, займы, погашение процентов по кредитам, выплату дивидендов по ценным бумагам (акциям, векселям).

Виды денежных потоков организации по отношению к компании:

- Внутренний (ВДП) – движение денег в пределах предприятия.

- Внешний (ВДП) – движение финансовых средств между предприятием и его контрагентами (поставщиками, покупателями).

Виды денежных потоков организации по методу исчисления:

- Совокупный (СДП) – вся сумма поступлений или выплат средств за период времени по интервалам.

- Чистый (ЧДП) – разность между положительным (ПДП) и отрицательным (ОПД) потоками за период времени по интервалам.

Чистый ДП имеет большое значение для определения рыночной стоимости и финансового положения предприятия, по нему определяется результативность деятельности компании.

ЧДП можно рассчитать по предприятию в целом и по отдельным центрам финансовой ответственности (ЦФО). Расчет выполняется по формуле:

Сумма ЧДП за период = Сумма ПДП (поступивших средств) за период – Сумма ОДП (выплаченных средств) за период.

Сумма ЧДП влияет на размер финансовых активов компании. Показатель ЧДП может быть как положительным, так и отрицательным.

Виды денежных потоков организации по уровню сбалансированности:

- Сбалансированный (СДП) можно рассчитать для предприятия в целом, для отдельного центра финансовой ответственности, для конкретной операции.

Баланс между отдельными видами денежных потоков организации за период рассчитывается по следующей формуле:

Сумма ПДП = Сумма ОДП + Предусмотренный прирост суммы запаса денежных средств.

- Несбалансированный (НДП) – это дефицитный или профицитный (избыточный) совокупный финансовый поток. В случае недостаточности средств или превышении доходов над расходами баланс не обеспечивается.

Виды денежных потоков организации по периоду времени:

- Краткосрочный (КДП) – расчет делается по определенному периоду, от начала поступления выплат до конца, но не более чем за 1 год.

- Долгосрочный (ДДП) – рассчитывается по периоду более 1 года, от начала поступления выплат до конца определенного срока.

Краткосрочный ДП относится к текущей и частично к финансовой деятельности, а долгосрочный ДП – к инвестиционной и частично к финансовой деятельности фирмы. Например, это могут быть долгосрочные кредиты или займы. Расчеты КДП и ДДП используются для отдельных операций предприятия.

Виды денежных потоков организации по значимости в формировании финансовых результатов деятельности:

- Приоритетный (ПДП) – это высокий уровень ЧДП или чистая прибыль предприятия, например, от реализации товаров.

- Второстепенный (ВДП) – имеет незначительный объем, поэтому существенно не влияет на результаты финансовой деятельности компании (например, выдача подотчетных средств).

Виды денежных потоков организации по методу оценки во времени:

- Текущий (ТДП) – показатель сопоставляется со стоимостью на текущий момент времени.

- Будущий (БДП) – показатель сопоставляется со стоимостью к определенному будущему моменту времени.

Чаще всего классификация по методу оценки во времени применяется при определении будущей прибыли предприятия – дисконтировании.

В соответствии с международными стандартами финансового учета, денежные потоки организации делятся по видам хозяйственной деятельности:

- ДП по операционной деятельности – платежи поставщикам сырья, отчисления за услуги сторонних исполнителей.

- ДП по инвестиционной деятельности – выплаты и поступления при осуществлении инвестирования.

- ДП по финансовой деятельности – выплаты и поступления, связанные с привлечением акционерных или иных средств, с получением долгосрочных или краткосрочных кредитов и займов.

Приведенная выше классификация необходима для учета, эффективного планирования и анализа непрерывного оборота денежных средств предприятия. Грамотный финансовый менеджмент основывается на стандартной системе учета финансов.

Другие важные виды денежных потоков организации

Кроме приведенной выше системы классификации учета финансовых средств, существуют и другие, не менее важные виды денежных потоков организации:

- Избыточный (ИДП) – сумма финансовых поступлений превышает потребности компании в расходовании средств. Наличие финансового избытка указывает на недостаточно эффективное планирование и использование ресурсов предприятия. Избыточный ДП свидетельствует об упущенной выгоде фирмы, так как в результате инфляции деньги обесцениваются.

- Дефицитный (ДДП) – означает, что поступающих средств недостаточно для полного удовлетворения потребностей компании. Дефицит средств приводит к ухудшению финансового положения предприятия, его экономическое развитие замедляется, последствия могут быть критическими.

- Дискретный (ДДП) – доход или издержки компании, связанные с выполнением единичных операций в определенном периоде, например, приобретение нематериального актива или безвозмездные поступления.

- Регулярный (РДП) – доходы или расходы предприятия, связанные с постоянно осуществляемыми хозяйственными операциями по периодам времени.

Регулярные ДП компании могут быть равномерными и неравномерными. Это связано с периодичностью поступления финансовых средств в результате хозяйственной операционной деятельности компании.

Рассмотренные виды денежных потоков организации могут иметь различия только в рамках определенного периода времени. При минимальном промежутке времени все финансовые потоки будут дискретными, а при длительном периоде они могут рассматриваться как регулярные.

Анализ различных видов денежных потоков организации

Здесь следует подробно рассмотреть, для чего нужен анализ движения различных видов денежных потоков организации (АДП). Хорошо организованный финансовый учет моментов и величин притоков (ПДП) и оттоков (ОДП) средств на предприятии позволяет определить финансовую устойчивость и прибыль компании. Этот вид анализа еще называют операционным, так как при расчетах учитываются доходы и издержки от операционной (текущей) деятельности.

Анализ притоков и оттоков средств предприятия является важным звеном финансового менеджмента, так как именно на его основе составляется стратегический план развития компании с учетом возможностей самофинансирования предприятия, его финансового потенциала и доходности.

Наращивание финансовых ресурсов непосредственно влияет на экономическое благополучие предприятия. Без получения стабильной прибыли невозможно обеспечить покрытие долговых обязательств компании. Финансовый дефицит, как правило, приводит к кризису. Избыток свободных средств обычно свидетельствует об убыточности предприятия.

Убыточность компании обусловлена двумя основными факторами – инфляцией и упущенными инвестиционными возможностями. Предприятие может получать дополнительный доход от выгодного инвестирования избыточных средств. Анализ движения различных видов денежных потоков организации позволяет выявить ее фактическое финансовое положение.

Анализ совокупных показателей притоков и оттоков средств – это важнейшая характеристика стабильности и устойчивости компании. Только аналитический метод позволяет определить эффективность финансового менеджмента и выявить денежный потенциал предприятия.

Чтобы проанализировать финансовое состояние компании (сделать расчет АДП), необходимо подсчитать отток (ОДП) и приток (ПДП) средств за тот период времени, на который взят займ, кредит или ссуда. Например, при займе средств на 1 год анализ (АДП) делается в годовом разрезе. Если срок займа до 90 дней, то производится аналитический расчет (АДП) на квартал.

Элементы притока финансовых средств за период:

- Прибыль компании, полученная в одном конкретном периоде.

- Амортизация, начисленная за один конкретный период.

- Высвобождение финансовых средств из: запасов, дебиторской задолженности, основных фондов, прочих активов.

- Увеличение кредиторской задолженности.

- Рост прочих пассивов.

- Увеличение акционерного капитала.

- Выдача новых ссуд.

Элементов оттока финансовых средств за период:

- Уплаты: налогов, процентов, дивидендов, штрафов и пеней.

- Дополнительные вложения средств в: запасы, дебиторскую задолженность, прочие активы, основные фонды.

- Сокращение кредиторской задолженности.

- Уменьшение прочих пассивов.

- Отток акционерного капитала.

- Погашение ссуд.

Показателем общего денежного потока (ОДП) компании является разница между притоком (ПДП) и оттоком (ОДП) средств. Любые изменения финансовых запасов предприятия, дебиторской и кредиторской задолженности, прочих активов и пассивов, основных фондов так или иначе влияют на показатель ОДП. Чтобы определить реальную степень такого влияния, необходимо сравнить показатели остаточных средств по различным статьям запасов, дебиторов, кредиторов на начало и конец определенного временного периода.

Если выявлен рост остатка финансовых запасов, дебиторов и прочих активов за конкретный период, то итоговый результат расчета фиксируется со знаком «-» и свидетельствует об оттоке денег. Уменьшение остатка средств фиксируется со знаком «+» и свидетельствует о притоке капитала. Рост кредиторов и прочих пассивов рассматривается как приток средств и отмечается знаком «+», а их снижение является оттоком со знаком «-».

При анализе движения различных видов денежных потоков организации необходимо учитывать некоторые особенности в определении притока и оттока средств. Это обусловлено изменением основных фондов. При выполнении расчетов следует учитывать не только рост или снижение стоимости их остатка за определенный временной период, но и итоговый показатель реализации части основных фондовых средств за конкретный период. Если цена реализации превышает балансовую оценку, то это свидетельствует о притоке средств. Если же балансовая оценка превышает цену реализации, то речь идет об оттоке.

Приток или отток средств в связи с изменением стоимости основных фондов рассчитывается по формуле:

Приток (отток) средств в связи с изменением стоимости основных фондов = Стоимость основных фондов на конец периода — Стоимость основных фондов на начало периода + Результаты реализации основных фондов в течение периода.

Косвенный аналитический метод АДП основан на группировке элементов притока и оттока средств по сферам управления, которые в свою очередь делятся на блоки:

- управление прибылью предприятия;

- управление запасами и расчетами;

- управление финансовыми обязательствами;

- управление налогами и инвестициями;

- управление соотношением собственного капитала и кредитов.

АДП прямым аналитическим методом выполняется следующим образом:

Общий денежный поток (Чистые денежные средства) = Увеличение (уменьшение) денежных средств в результате производственно-хозяйственной деятельности + Увеличение (уменьшение) денежных средств в результате инвестиционной деятельности + Увеличение (уменьшение) денежных средств в результате финансовой деятельности.

Расчет первого слагаемого:

Выручка и реализации — Платежи поставщикам и персоналу + Проценты полученные — Проценты уплаченные — Налоги.

Расчет второго слагаемого общего денежного потока:

Поступления от продажи основных активов — Капвложения.

Расчет третьего слагаемого:

Полученные кредиты — Погашение долговых обязательств + Эмиссия облигаций + Эмиссия акций — Выплата дивидендов.

Для выполнения АДП необходимо располагать данными не менее чем за три прошедших года. Если предприятие имеет стабильное превышение притока над оттоком средств, то его можно считать финансово устойчивым и кредитоспособным. На недостаточную устойчивость и низкую кредитоспособность компании указывает даже кратковременное превышение оттока над притоком, а также все колебания величины общего ДП.

Если же величина оттока систематически превышает величину притока, то предприятие характеризуется как некредитоспособное. Положительный показатель общего ДП (приток превышает отток) указывает на размер допустимого размера ссуды, которую может получить фирма.

Анализ разных видов денежных потоков организации позволяет определить слабое звено финансового менеджмента. Например, причиной оттока может стать недостаточно продуманное управление финансовыми запасами, расчетами (дебиторы и кредиторы), финансовыми платежами (налоги, проценты, дивиденды).

Выявление недостатков управления капиталом необходимо для правильной разработки условий кредитования, которые будут отражены в кредитном договоре. Например, если основной причиной оттока финансов является излишнее отвлечение средств в расчеты, то поддержание оборота дебиторской задолженности в течение всего срока пользования ссудой на определенном уровне может стать благоприятным условием кредитования.

Если причиной оттока стал недостаточный показатель акционерного капитала, то в качестве основного условия кредитования можно рассматривать соблюдение определенного нормативного уровня коэффициента финансового левериджа (leverage)– управления активами и пассивами компании с целью получения прибыли.

Анализ показателей притока и оттока средств удобнее выполнять с помощью отчета о движении средств. В соответствии с международным стандартом IAS7 «Отчет об изменениях в финансовом положении» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) является основным источником информации для анализа (АДП). Он составляется не по источникам и направлениям движения средств, а по сферам деятельности организации – операционной (текущей), инвестиционной и финансовой.

При составлении отчета о движении денежных средств и изменениях в финансовом положении предприятия определяются показатели денежных средств, полученные организацией в результате деятельности:

- операционной (текущей);

- инвестиционной;

- финансовой.

Для формирования отчета о движении денежных средств используются данные баланса и вывода о прибылях и убытках.

Управление видами денежных потоков организации

Без грамотного финансового менеджмента невозможно эффективно управлять всей хозяйственной деятельностью предприятия и благополучно разрешать текущие финансовые задачи.

Система управления различными видами денежных потоков организации строится с опорой на ключевые принципы:

- Информативная достоверность.

Финансовый менеджмент должен быть обеспечен обязательной информационной базой. Создание такой базы осложняется отсутствием прямого финансового отчета, основанного на общих методических принципах бухучета.

Мировые стандарты формирования прямого финансового отчета стали разрабатываться только с 1971 года и, по мнению некоторых экспертов, еще далеки до полного завершения. В нашей стране бухучет осуществляется способами, отличающимися от принятых в мировой практике. Это вызывает определенные сложности и не позволяет обеспечить достоверность информационной базы.

- Обеспечение сбалансированности.

Управление всеми видами денежных потоков организации должно соответствовать общим целям и задачам финансового менеджмента, а также обеспечивать сбалансированность притоков и оттоков средств по типам, объемам, периодам времени и другим немаловажным показателям. Только так можно оптимизировать финансовое планирование компании.

- Обеспечение эффективности.

Для финансовых притоков и оттоков любой компании характерна неравномерность, которая приводит к появлению свободных активов в значительных объемах. Временно свободные остатки средств являются непроизводительными активами, которые обесцениваются во времени по различным причинам. Эффективное управление средствами должно обеспечивать их инвестирование.

- Обеспечение ликвидности.

Неравномерность некоторых видов денежных потоков организации вызывает временный недостаток финансов. Это неблагоприятно отражается на степени платежеспособности предприятия. Поэтому очень важно обеспечить наибольшую степень их ликвидности в течение всего периода деятельности. Для этого необходимо синхронизировать положительный (ПДП) и отрицательный (ОДП) потоки в разрезе каждого конкретного периода времени.

Используйте 1С:Управление холдингом для комплексной автоматизации финансового учета в холдингах и группах компаний. Напишите нам — мы составим индивидуальное коммерческое предложение!

Это красивое и привлекательное название зашифровывает под собой важный бизнес-показатель, отвечающий на ключевой вопрос: «Где деньги?». В этой статье мы подробнее расшифруем составляющие этого показателя, выведем формулу его расчета и обоснуем метод, основанный на оценке чистых денежных потоков.

На какие виды подразделяются денежные потоки организации?

Что такое чистый денежный поток (ЧДП)

Этот термин пришел из английского языка. В оригинале его название звучит как Net Cash Flow, принято сокращение NCF. В специальной литературе иногда используется обозначение Net Value – «текущая стоимость».

Денежным потоком называют движение денежных средств в организации: поступление и выбытие финансов и их эквивалентов. Поступающие средства формируют положительный денежный поток (англ. Cash Inflow, аббревиатура CI), выбывающие – отрицательный, или отток (Cash Outflow, СО). Когда же он будет считаться «чистым»?

ОПРЕДЕЛЕНИЕ. Если взять определенный временной промежуток и проследить приток и отток денег в этот период, сложив положительные и отрицательные потоки, то полученная величина и составит чистый денежный поток, то есть разницу между притоком и оттоком средств.

Это ключевая позиция инвестиционного анализа, по которой можно определить:

- привлекательность организации для потенциальных инвесторов (экономическая эффективность инвестиционного проекта);

- текущее финансовое положение;

- способность организации увеличивать свою стоимость.

К каким денежным потокам относятся денежные потоки организации от операций, связанных с приобретением, созданием или выбытием внеоборотных активов?

Составляющие чистого денежного потока

Предприятие ведет различные виды деятельности, требующие оттока средств и доставляющие приток. Каждый вид деятельности «несет» свой денежный поток. Для определения ЧДП учитываются:

- операционная – поток ОСF;

- финансовая – FCF;

- инвестиционная – ICF.

В операционный денежный поток входят:

- средства, уплаченные покупателями товаров или услуг;

- деньги, выплаченные поставщикам;

- зарплатные выплаты;

- соцвзносы;

- платежи за аренду;

- поддержание операционной деятельности.

В финансовый денежный поток включают:

- получение и возврат кредитов и займов;

- проценты по кредитам и займам;

- выплату и получение дивидендов;

- другие платежи по распределению прибыли.

Инвестиционный денежный поток включает в себя:

- вознаграждение поставщикам и подрядчикам за внеоборотные средства;

- оплату за доставку и монтаж внеоборотных средств;

- проценты по кредитам за внеоборотные средства;

- выдачу и погашение различных финансовых активов (облигаций и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Иногда те или иные поступления либо выплаты можно отнести к разным денежным потокам. Например, если кредит взят на обеспечение текущего бизнеса, его следует отнести к FCF, а если его целевое назначение – новое бизнес-направление, это уже ICF. Всегда следует учитывать конкретную ситуацию.

Формулы чистого денежного потока

Общая формула расчета ЧДП может быть представлена в следующем виде:

ЧДП = CI – СО, где:

- CI – входящий поток;

- СО – исходящий поток.

Если учитывать группировку платежей по отчетным временным периодам, формула примет такой вид:

ЧДП = (CI1 – СО1) + (CI2 – СО2) + … +(CIN – СОN).

В обобщенном виде формулу можно представить так:

ЧДП = i=1n(CIi – COi), где:

- CI – входящий поток;

- СО – исходящий поток;

- n – число оценки денежных потоков.

Можно представить ЧДП как совокупность потоков от разных видов деятельности организации: операционной, финансовой и инвестиционной):

ЧДП = (CI – СО)ОСF + (CI – СО)FCF + (CI – СО)ICF.

Это деление имеет важный смысл: финальный результат не покажет, в какой из видов деятельности как повлиял на итоговый поток, какие именно процессы оказали это влияние и каковы тенденции.

Как денежные потоки организации отражаются в отчете о движении денежных средств?

Методы расчета ЧДП

Метод расчета выбирается исходя из цели, а также из полноты отчетных данных. Пользователи выбирают между прямым и косвенным расчетом ЧДП. В обоих случаях важно разделять потоки по видам деятельности.

Прямой метод расчета ЧДП

Он опирается на учет движения средств на счетах организации, отраженные на бухгалтерских счетах, в Главной книге, журналов-ордеров отдельно по каждому виду деятельности. Главный показатель – реализационная выручка предприятия.

Прямой метод позволяет быстро отслеживать притоки и оттоки средств организации, контролировать ликвидность активов, платежеспособность.

К СВЕДЕНИЮ! Это метод применяется для формы отчетности о движении денежных средств, разработанной Министерством финансов РФ и утвержденной приказом №4Н от 13 января 2000 г. №4Н «О формах бухгалтерской отчетности организаций».

Для расчета ЧДП этим методом нужно сложить положительные потоки (выручку, прочие поступления) и вычесть из них затраты, налоговые платежи и прочие отрицательные потоки.

Прямой метод, к сожалению, не позволяет увязать итоговый финансовый результат (чистую прибыль) с изменениями денежных активов.

Косвенный метод расчета ЧДП

Данный метод, в отличие от прямого, показывает связь денежных потоков и финансового итога.

Чистая прибыль – это не совсем то же самое, что прирост денежного потока. Более углубленное изучение говорит, что прибыль может быть как меньше ЧДП, так и превышать его. Например, в анализируемый период приобрели новое оборудование, то есть увеличили затраты, что приведет к увеличению прибыли не в этом, а только в следующих периодах. Взяли кредит – денежный поток возрос, но чистая прибыль не увеличится. Главные отличия ЧДП от чистой прибыли приведены в таблице 1.

Табл. 1 Разница между чистым денежным потоком и чистой прибылью

| № | ЧДП | Чистая прибыль |

|---|---|---|

| 1. | Движение денег в реальном временном режиме | Сумма денег в итоге отчетного периода |

| 2. | Показывает реальное поступление средств за определенный промежуток времени (отчетный период) | Показывает доход за этот временной период |

| 3. | Учитывает все поступления средств | Не учитывает ряд денежных поступлений (кредиты, дотации, спонсорская помощь, инвестиции и т.п.) |

| 4. | Учитывает все выплаты средств | Не учитывает ряд денежных выплат (погашение кредитов, займов). |

| 5. | Не включает ряд денежных затрат (амортизацию, расходы будущих периодов) | Принимает во внимание все издержки |

| 6. | Высокий показатель свидетельствует о финансовом благополучии | Высокий показатель не обязательно говорит о свободных денежных средствах |

Косвенный метод превращает чистую прибыль в показатели денежного потока путем внесения корректировок, а именно:

- амортизационных отчислений;

- движения по пассивам;

- изменения в активах.

Показатели берутся из бухгалтерского баланса и его приложений, финансового отчета, Главной книги.

Для расчета ЧДП косвенным методом следует суммировать показатели чистой прибыли и суммы амортизаций материальных и нематериальных ценностей, а также дельту (снижение или прирост) кредиторской задолженности и резервных фондов, затем вычесть дельту дебиторской задолженности и запасов товарно-материальных ценностей. Таким образом, видно, как влияет на чистый денежный поток движение цифр на балансе – изменения в стоимости активов и пассивов.

Как использовать прямой и косвенный методы расчета чистого денежного потока на практике?

Оценка показателя ЧДП

ЧДП больше нуля (положительный денежный поток) может возникнуть либо за счет роста пассива, либо уменьшения актива. В любом случае поступления средств больше их оттока. Это говорит об инвестиционной привлекательности компании в данный период. Для оценки инвестиционного проекта следует учитывать длительный промежуток, включающий срок окупаемости вложений, и применять метод дисконтирования денежных потоков. Чем больше значение, тем больше привлекательности проект будет иметь для инвесторов.

При сравнении чистых денежных потоков двух разных организаций более инвестиционно привлекательным будет считаться тот из них, у которого данный показатель больше.

ЧДП близок к нулю – такой показатель говорит о том, что у организации недостаточно средств для увеличения стоимости. Инвесторы отклоняют такие проекты.

ЧДП меньще нуля (отрицательный денежный поток) – отток средств превышает их поступление. Предприятие финансово убыточно, естественно, инвестиции в него неприемлемы.

Прогнозирование движения денежных средств — залог эффективной работы любого предприятия. Изучая, анализируя и прогнозируя движение финансовых ресурсов, нужно настроить систему управления денежными потоками предприятия. Это обеспечит сбалансированность поступления и расхода денежных средств.

Основным документом, который позволяет построить эффективную систему управления денежными потоками, является бюджет движения денежных средств. БДДС предполагает отображение информации по планируемому приходу и расходу денег. На первый взгляд, создание данного документа не влечет за собой никаких сложностей, однако это не так. Для формирования БДДС нужно собрать полный комплект исходной информации как о расходной части, так и о планируемой доходной.

МЕТОДИКА ПЛАНИРОВАНИЯ ДВИЖЕНИЯ ДЕНЕЖНЫХ ПОТОКОВ

Рассмотрим, как поэтапно планировать движение денежных потоков организации.

Этап I

Учет денежных средств на начало анализируемого периода

Данный учет необходим в качестве точки отсчета. Эти денежные средства формируют некий страховой запас для осуществления операционной, инвестиционной и финансовой деятельности предприятия в течение анализируемого периода.

Этап II

Классификация денежных потоков

Денежные потоки предприятия принято делить на потоки от текущих, инвестиционных и финансовых операций.

1. Денежные потоки предприятия от операций, связанных с ведением обычной деятельности, приносящей выручку, классифицируются как денежные потоки от текущих операций. Как правило, они формируют прибыль (убыток) предприятия от продаж.

На основе информации о денежных потоках от текущих операций можно определить уровень обеспеченности предприятия денежными средствами — достаточно ли их для погашения кредитов, поддержания деятельности на существующем уровне, выплаты дивидендов, инвестирования новых проектов без привлечения внешних источников финансирования.

Денежными потоками от текущих операций являются:

- поступления денежных средств от продажи товаров, выполнения работ и оказания услуг;

- поступления арендных платежей;

- платежи по налогам;

- оплата труда работников предприятия и др.

2. Денежные потоки предприятия от операций, связанных с приобретением, созданием или выбытием внеоборотных активов, классифицируются как денежные потоки от инвестиционных операций.

Примеры денежных потоков от инвестиционных операций:

- платежи, связанные с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов;

- поступления от продажи внеоборотных активов;

- предоставление займов;

- возврат предоставленных займов;

- платежи в связи с приобретением акций, долговых ценных бумаг и др.

Информация о денежных потоках от инвестиционных операций показывает уровень затрат на приобретение или создание внеоборотных активов, обеспечивающих денежные поступления в будущем.

3. Денежные потоки от операций, которые связаны с привлечением финансирования на долговой или долевой основе и приводят к изменению величины и структуры капитала и заемных средств организации, классифицируются как денежные потоки от финансовых операций.

Информация о денежных потоках от финансовых операций позволяет прогнозировать требования кредиторов и акционеров (участников) в отношении будущих денежных потоков предприятия, а также потребности организации в долговом и долевом финансировании.

Примеры денежных потоков от финансовых операций:

- денежные вклады собственников;

- поступления от выпуска акций;

- платежи собственникам в связи с выкупом у них акций предприятия;

- уплата дивидендов в пользу собственников и т. д.

Этап III

Расчет планируемых поступлений денежных средств

Этот расчет предполагает прогнозирование сумм прихода по каждому типу денежных потоков в соответствии с представленной выше классификацией. При планировании поступлений денежных средств, особенно от текущих операций, рекомендуется начинать с формирования бюджета (плана) продаж, который отражает информацию в стоимостном и натуральном выражении.

Замечания

- Бюджет продаж включает информацию о прогнозируемых объемах продаж, цене единицы продукции и выручке от реализации.

- Наиболее удобный вариант — формирование плана продаж по месяцам. Так проще планировать движение денежных средств и следить за динамикой изменения спроса на продукцию.

Прогнозом объемов продаж на предприятиях чаще всего занимаются специалисты отделов сбыта или маркетинга. Чтобы сделать прогноз корректным, они анализируют:

- рынок и его конъюнктуру;

- конкурентную среду;

- недостатки и преимущества своих конкурентов.

Построение системы управления денежными потоками на примере производственного предприятия

Рассмотрим пример формирования бюджета продаж с разбивкой по месяцам (табл. 1).

На основании сформированного бюджета продаж планируют график поступления денежных средств от реализации продукции. Следует отметить, что выручка от реализации запланированного объема продаж может поступать не всегда в том же месяце, в котором состоялся факт реализации (например, при контрактной работе, предусматривающей предоплатную систему оплаты за продукцию и окончательный расчет за отгруженную продукцию).

Если взять розничную торговлю, то выручка от реализации запланированного объема продаж учитывается в графике поступления денежных средств в том же месяце, в котором запланирована реализация, то есть идентична представленному выше бюджету продаж.

Важный момент: решение о целесообразности оформления графика поступления денежных средств предприятие принимает самостоятельно.

Единственное преимущество, о котором нужно сказать, — это включение в график поступления денежных средств информации об остатках дебиторской задолженности на начало анализируемого периода, планируемых расчетах по задолженностям в течение анализируемого периода. На основании такой информации рассчитывают и включают в график данные об остатках дебиторской задолженности на конец анализируемого периода.

Этап IV

Расчет планируемых расходований денежных средств

Планируемые расходования денежных средств рассчитывают так же, как при планировании поступлений денежных средств, то есть определяют все издержки предприятия, необходимые для производства и реализации продукции. В данном случае анализируют прямые расходы, непосредственно влияющие на процесс производства продукции, и косвенные расходы, которые не влияют на производство продукции или имеют исключительно условное влияние.

Рассмотрим основные (типовые) категории расходов, которые необходимо учесть при планировании расходования денежных средств:

1. Расходы на оплату труда основных производственных рабочих. Они включают основную и дополнительную заработную плату производственных рабочих, относящуюся на производство конкретных изделий или оказание услуг в качестве прямых затрат. В состав основной заработной платы входят:

- расходы на оплату труда за выполнение работ, непосредственно связанных с процессом производства (оказанием услуг);

- начисления стимулирующего характера (премии, надбавки и др.);

- доплаты за выполнение работ в условиях, отклоняющихся от нормальных, и т. д.

В состав дополнительной заработной платы включаются компенсации, такие как начисления за неотработанное время.

- Страховые взносы на оплату труда основных производственных рабочих. В эту категорию входят расходы на уплату страховых взносов:

- в Пенсионный фонд РФ на обязательное пенсионное страхование;

- Фонд социального страхования РФ на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- Федеральный фонд обязательного медицинского страхования на обязательное медицинское страхование.

Тариф страховых взносов составляет 30 %:

- Пенсионный фонд РФ — 22 %;

- Фонд социального страхования РФ — 2,9 %;

- Федеральный фонд обязательного медицинского страхования — 5,1 %.

4. Прямые материальные расходы. Данная категория затрат включает расходы на сырье и материалы (основные и вспомогательные), покупные полуфабрикаты и комплектующие, топливо, тару, запасные части и др.

5. Косвенные расходы. К данной категории условно можно отнести общепроизводственные расходы (одноименный счет 25) и общехозяйственные расходы (одноименный счет 26).

Общепроизводственные расходы (ОПР) включают затраты на обслуживание основного производства и управление отраслями, цехами, отделениями и другими подразделениями предприятия. К ним относят:

- расходы на оплату труда аппарата управления цехов и подразделений с отчислениями на социальные нужды;

- затраты на амортизацию основных средств производственного назначения;

- затраты на мероприятия по охране труда и технике безопасности;

- расходы на транспортное обслуживание работ;

- другие расходы, связанные с обслуживанием отраслей основного производства:

— арендная плата за основные средства общепроизводственного назначения;

— расходы по содержанию машин и оборудования.

Общехозяйственные расходы (ОХР) включают затраты для нужд управления, не связанных непосредственно с производственным процессом:

- расходы на оплату труда административно-управленческого аппарата со страховыми взносами;

- амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендная плата за помещения общехозяйственного назначения;

- расходы по оплате информационных, аудиторских и консультационных услуг;

- другие аналогичные по назначению управленческие расходы.

ЭТО ВАЖНО

Планируя суммы расходования денежных средств, необходимо уделить внимание каждой категории расходов в отдельности.

Для формирования плана по расходованию прямых затрат требуется определиться с планируемым объемом производства. Здесь нужно понимать, что план продаж и план производства — абсолютно разные документы. Ведь объем продаж может быть выше объема производства (в случае значительного запаса готовой продукции у предприятия). И наоборот, объем продаж может быть ниже объема производства (в случае формирования запаса готовой продукции).

Производственная программа (план производства, бюджет производства) — произвольный документ, который необходим исключительно для планирования. Его можно корректировать в течение года в зависимости от изменений во внешней среде.

Наиболее упрощенная схема бюджета производства представляет собой наличие четырех основных составляющих:

- запас готовой продукции на начало анализируемого периода

- план производства;

- план продаж;

- запас готовой продукции на конец анализируемого периода.

Рассмотрим пример формирования бюджета производства с разбивкой по месяцам (табл. 2).

Бюджет производства можно формировать не только в натуральном, но и в стоимостном выражении, дополнять информацией о незавершенном производстве.

К СВЕДЕНИЮ

Объем производства планируют исходя из производственной мощности предприятия, численности основных производственных рабочих и т. д.

В случае значительного превышения планируемого объема реализации над максимально возможным объемом производства перед руководством встает вопрос о наращивании производственной мощности (например, о расширении производства, производственной площади, дополнительном наборе основных производственных рабочих). В обратной ситуации возможными решениями могут быть:

- поиск новых рынков сбыта;

- сокращение численности основных производственных рабочих;

- выпуск новой продукции и др.

Имея информацию о планируемом объеме производства, можно спланировать прямые расходы (рассмотренные выше материальные расходы и затраты на оплату труда основных производственных рабочих, включая страховые взносы).

При планировании материальных расходов используется или .

В первом случае руководитель предприятия утверждает нормы расходования материалов на единицу продукции, в которых указан полный перечень всех материалов, сырья, комплектующих, полуфабрикатов, необходимых для изготовления единицы продукции, и норму расходования на единицу. Затем рассчитывается плановая сумма материальных расходов путем перемножения нормы расходования материальных ресурсов на стоимость приобретения единицы материалов.

Во втором случае за основу берут информацию предшествующего периода (зачастую пользуются информацией из оборотно-сальдовой ведомости по счету 20 «Основное производство» в корреспонденции со счетом 10 «Материалы»). То есть рассматривается информация по материальным расходам всего объема производства и рассчитывается удельная сумма материальных расходов в среднем на единицу произведенной продукции. При этом допустимо применять индекс роста потребительских цен на случай увеличения стоимости приобретения материалов.

Важный момент: планируя расходы на материалы, недостаточно руководствоваться только нормативами и средней стоимостью материальных расходов на единицу продукции. Необходимо учитывать запасы материалов на складах, аналогично запасам готовой продукции при планировании объема производства.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 12, 2017.

Содержание

- Структура ОДДС

- Методы составления отчета о движении денежных средств

- Косвенный метод

- Прямой метод

- Свободный/чистый денежный поток и другие показатели отчета

- Формирование отчета о движении денежных средств в виде прогноза

- Пример формирования прогнозного отчета о движении денежных средств

Отчет о движении денежных средств (ОДДС) – один из основных отчетов, которые входят в финансовую отчетность. Формирование ОДДС дает инвесторам понимание, как работает компания, откуда поступают деньги и как они расходуются.

Важно понимать, что отчет о прибылях и убытках (ОПУ), баланс и ОДДС – взаимосвязаны. В ОПУ содержится описание, как активы и обязательства использовались в течение отчетного периода. Формированием ОДДС выявляется приток и отток денежных средств (далее – поток), и, в окончательном итоге, раскрывается сумма, имеющаяся в компании в наличии; эта сумма дополнительно отражается и в балансе.

Как правило, основная отрасль определяет надлежащий уровень потоков. Сравнение потока компании со своими конкурентами в отрасли – это хороший способ оценки ситуации с потоком. Компания, которая не генерирует такую же сумму денег, как и конкуренты, неизбежно проигрывает. Даже в компании, прибыльной по стандартам бухгалтерского учета, может произойти так, что наличных денег будет недостаточно для оплаты счетов. Сопоставление суммы полученных денег с существующей задолженностью, известное как коэффициент операционного денежного потока, дает представление о возможности компании обслуживать свои займы и выплаты процентов. При небольшом снижении квартального потока угроза неоплаты кредита выше, чем при более высоких уровнях потоков.

В отличие от заявленных доходов, поток оставляет мало места манипуляциям. Техника составления отчета о движении денежных средств отлична от методик ОПУ и баланса, т.к. не учитывает сумму будущих выплат и поступлений, связанных с кредитованием.

Составление ОДДС аналитикам и инвесторам помогает ответить на следующие и аналогичные им вопросы:

- Насколько отличаются чистая прибыль и потоки?

- Генерируется достаточное количество денег для погашения существующих долгов по мере их возникновения?

- Генерируется достаточное количество денег от основной/оперативной деятельности для поддержания бизнеса?

- Владеет компания необходимым количеством денег, чтобы воспользоваться новыми инвестиционными возможностями?

Структура ОДДС

Составление отчета о движении денежных средств реализуется путем ранжирования денежного потока на 3и компонента, через которые деньги поступают и выплачиваются компанией:

- Основная/операционная деятельность

- Инвестиции

- Финансирование

Денежный поток от основной/операционной деятельности – это денежный поток, который связан с обычными операциями, такими как продажи и операционные расходы, минус налоги.

Этот компонент включает:

Приток (+)

- Проценты (от долговых инструментов других организаций)

- Выручка от реализации товаров и услуг

- Дивиденды (от акций других организаций)

Отток (-)

- Платежи поставщикам

- Платежи сотрудникам

- Налоговые платежи

- Платежи кредиторам

- Платежи по другим расходам

Например, амортизация не является денежным расходом: это сумма, которая вычитается из общей стоимости актива. Именно поэтому она возвращается в выручку для расчета денежного потока. Исключением является случай, когда актив продается – тогда доход от актива учитывается в ОДДС.

В балансовом отчете изменения задолженности дебиторов от предыдущего до следующего периода должны также отражаться в потоке. Вариант, когда задолженность дебиторов уменьшается, означает, что в компанию поступило больше наличных денег от клиентов, оплачивающих свои счета – эта сумма добавляется к чистым продажам. Если дебиторская задолженность растет от одного отчетного периода до следующего, сумму увеличения нужно вычесть из чистого объема продаж, поскольку, хотя эта сумма и является выручкой, она не является денежными средствами.

Рост запасов свидетельствует о том, что компания потратила большую сумму на покупку большего количества сырья. Если запасы были оплачены денежными средствами, рост стоимости запасов минусуется из чистых продаж. Сокращение запасов будет, наоборот, добавлено к чистым продажам. Если запасы были приобретены в кредит, рост кредиторской задолженности произойдет в балансе, а сумма увеличения будет добавлена к чистым продажам.

Такая же логика применима и к уплате налогов, и к выплате заработной платы, и к предоплатам по страхованию. Если что-то было погашено, то разницу в стоимости необходимо вычесть из чистой прибыли. Если есть сумма задолженности, то разницу в стоимости нужно прибавить к чистой прибыли.

Движение от инвестиционной деятельности – направленное течение, возникающее в результате инвестирования, например, при приобретении или распоряжении основными и оборотными средствами.

Этот компонент включает:

Приток (+)

- Реализация ОС

- Поступление основного долга по кредитам, выданным прочим компаниям

- Продажа долевых/долговых ценных бумаг (прочих компаний)

Отток (-)

- Приобретение ОС

- Кредитование прочих организаций

- Приобретение долговых/долевых ценных бумаг (прочих компаний)

Изменения в стоимости оборудования, активах или инвестициях связаны с денежными средствами по инвестированию. Как правило, денежные потоки по инвестированию являются оттоками, так как деньги используются для покупки нового оборудования, зданий либо краткосрочных активов, таких как ценные бумаги. Когда компания продает актив, транзакция рассматривается как поступление денежных средств по инвестированию.

Движение по финансовой деятельности – это поток, который возникает из-за увеличения (уменьшения) денежных средств при выпуске (или возврате) дополнительных акций, долгосрочной/краткосрочной задолженности в процессе работы фирмы.

Этот компонент включает:

Приток (+)

- Выпуск долговых ценных бумаг

- Продажа долевых ценных бумаг

Отток (-)

- Выкуп долгосрочной задолженности

- Дивиденды акционерам

- Выкуп собственных акций

Изменения в сумме задолженности, дивидендах или займах учитываются в движении денежных средств по финансированию. В указанный раздел относятся полученные денежные средства по финансированию – например, полученные при увеличении капитала, а также выплачиваемые средства, например, дивиденды. Таким образом, если компания размещает облигации, она получает денежное финансирование; когда держателям облигаций выплачиваются проценты, то компания сокращает свои денежные средства.

Данные для отчета о движении денежных средств могут быть получены из трех источников:

- Выборочные данные по транзакциям

- Сравнительные балансы

- Текущие отчеты о ПУ

Некоторые инвестиционные и финансовые данные не отражаются в отчете, так как они не требуют их использования. Хотя эти статьи, как правило, не включены в отчет, они могут присутствовать в виде примечаний к отчетам.

Подводя итоги главе о структуре, отметим, что порядок составления отчета о движении денежных средств предусматривает, в первую очередь, расчет потока по основной/операционной части. Следующий этап – потоки от инвестиционной и финансовой деятельности.

Далее в статье рассмотрим методы составления ОДДС.

Методы составления отчета о движении денежных средств

Отчет о движении денежных средств может быть представлен двумя способами:

- Косвенным методом

- Прямым методом

Косвенный метод

Косвенный метод наиболее предпочтителен для компаний, поскольку он сверяет движение денежных средств с чистой прибылью, полученной от основной/операционной деятельности. Он подробно будет рассмотрен в специальной статье.

Прямой метод

Прямой метод представляет денежные потоки от различных видов деятельности посредством расчета оттоков и притоков денежных средств. Тем не менее, это тот метод, который предпочитают меньшинство компаний, поскольку для его подготовки требуется дополнительная информация.

Денежный поток от основной деятельности прямым методом

По прямому методу чистый денежный поток от основной деятельности определяется путем расчета денежных поступлений от продажи, вычета денежных выплат за покупки, операционных расходов, процентов и налогов, а также добавления процентов и дивидендов. Далее рассмотрим каждый из этих компонентов.

Основным компонентом ОДДС являются поступления денежных средств от продаж. Это денежные средства, которые фактически получены за период от покупателей. Они определяются по формуле:

Поступления денежных средств от продаж = Продажи + Уменьшение (или – Увеличение) дебиторской задолженности

Оплата денежными средствами закупок является самым важным компонентом оттока денежных средств в ОДДС. Это денежные средства, которые фактически затрачены на закупки у поставщиков в течение отчетного периода. Определяются по формуле:

Денежные средства, затраченные на закупки = Себестоимость проданных товаров + Увеличение (или – Сокращение) запасов + Уменьшение (или – Увеличение) кредиторской задолженности

Оплата операционных расходов – это отток денежных средств, который связан с продажами, с исследованиями и разработками (НИОКР) и другими такими обязательствами, как кредиторская задолженность и выплата заработной платы. Определяется по формуле:

Платежи по операционным расходам = Операционные расходы + Увеличение (или – Уменьшение) предоплаченных расходов + Сокращение (или – Рост) начисленных обязательств