Досрочная выплата кредита через систему Сбербанк Бизнес ОнЛайн

Обновлено: 2021-12-17

Для осуществления досрочного погашения кредита через систему Сбербанк Бизнес ОнЛайн необходимо выполнить следующие действия:

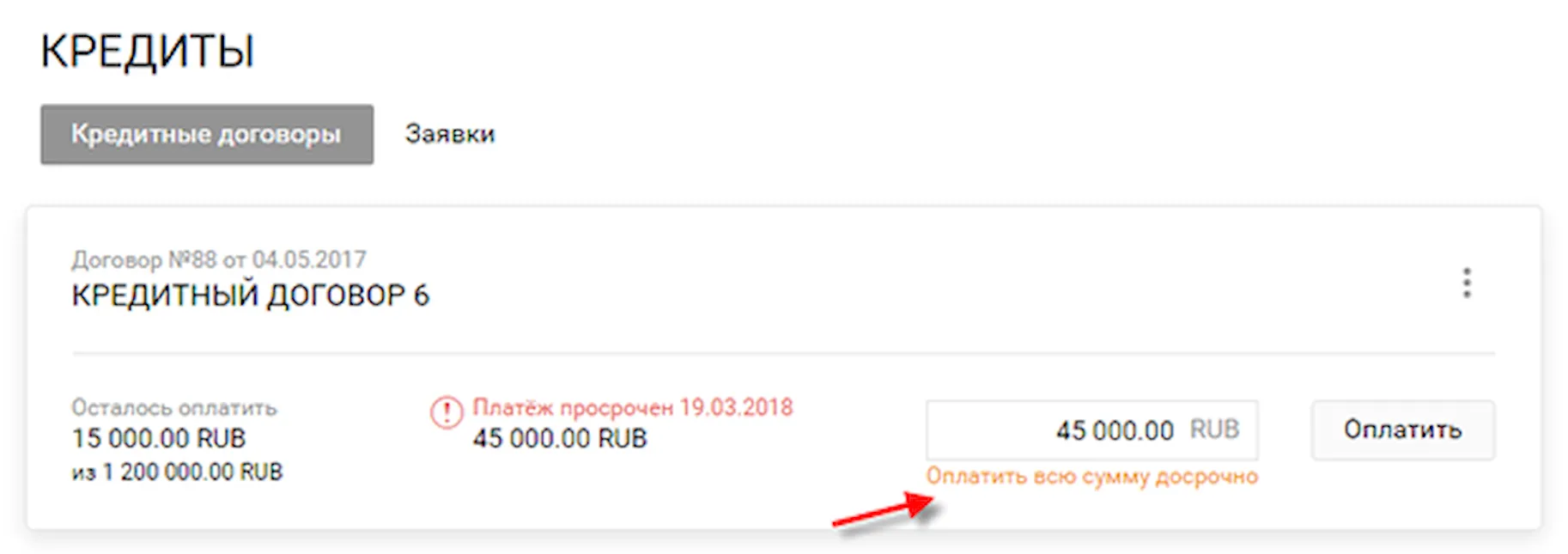

- Перейти в пункт меню Кредиты.

- Напротив интересующего кредитного договора нажать кнопку и перейти по ссылке Оплатить всю сумму досрочно.

Также перейти к выполнению данной операции можно со страницы просмотра детальной информации по кредитному договору. Для этого необходимо нажать кнопку Действия с кредитом и выбрать из списка интересующее действие.

- В открывшемся окне с помощью календаря или вручную указать желаемую дату погашения кредита и выбрать тип погашения «Полное».

При частичном погашении необходимо выбрать соответствующий тип погашения и указать сумму списания.

- Нажать кнопку Рассчитать. В результате в Сбербанк будет отправлен запрос на досрочное погашение кредита.

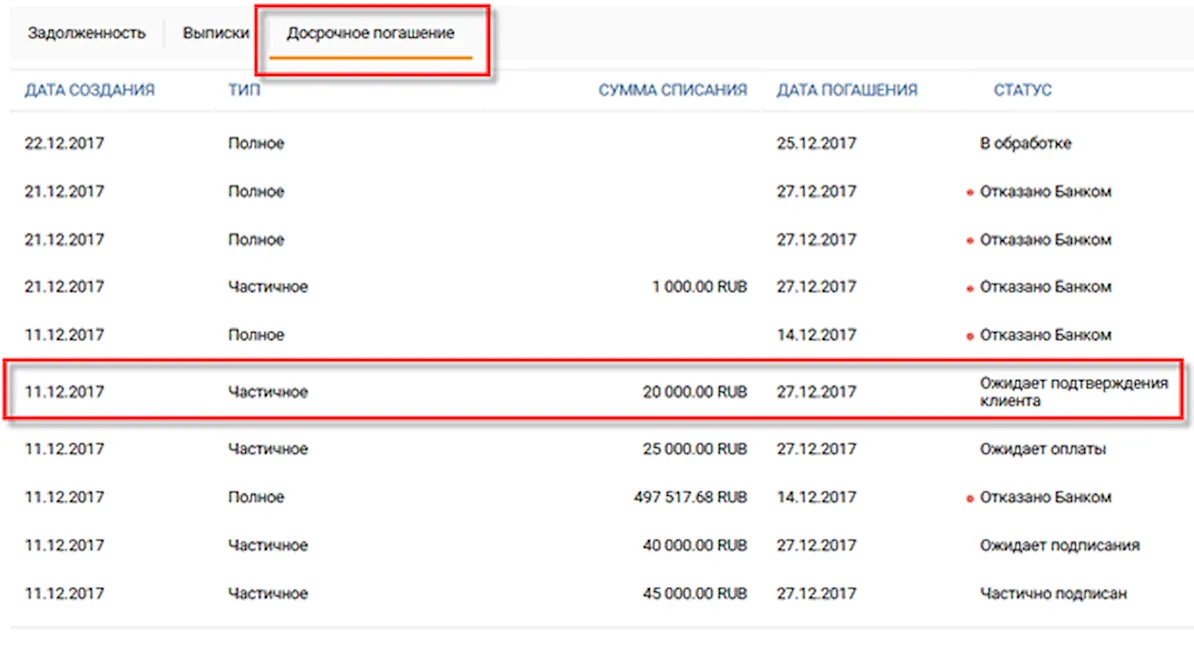

Все оформленные заявления на досрочное погашение кредита можно просмотреть на странице просмотра детальной информации по соответствующему кредитному договору на вкладке Досрочное погашение.

- После обработки заявления в банке вам будет отправлен ответ с новым графиком платежей по кредиту. Для просмотра ответа необходимо на странице просмотра детальной информации по соответствующему кредитному договору перейти на вкладку Досрочное погашение и щелкнуть по интересующему заявлению в списке.

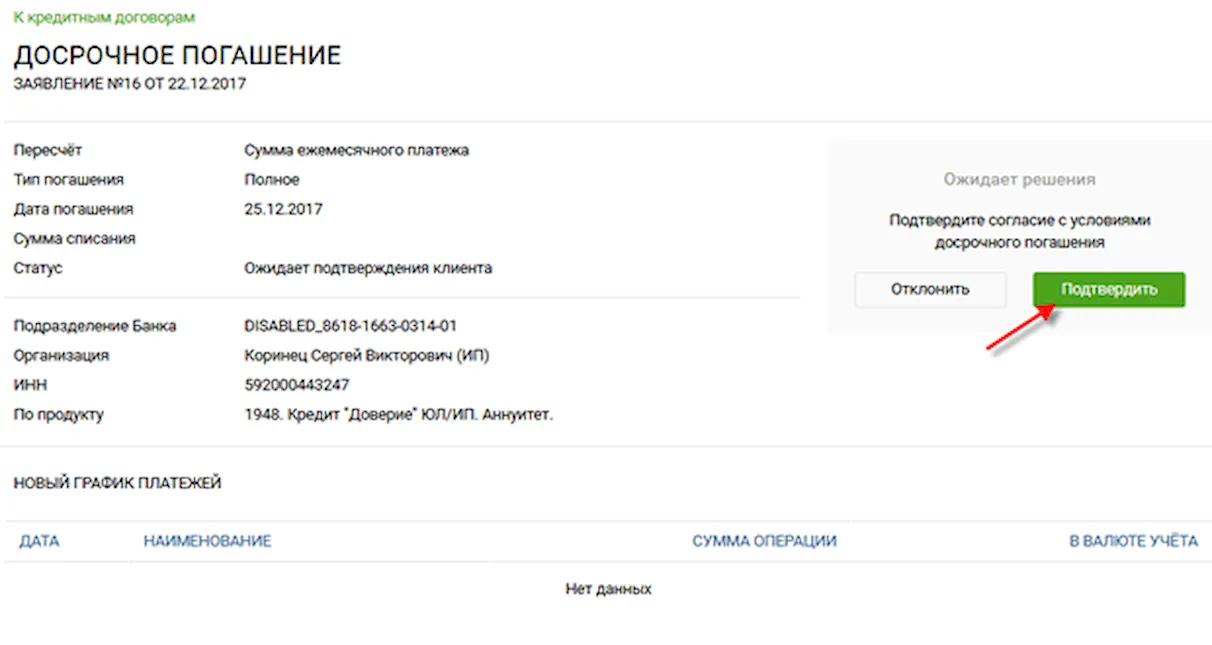

- После получения ответа от банка необходимо подтвердить или отклонить новый график платежей, нажав соответствующую кнопку.

Внимание! Подтвердить или отклонить новый график платежей необходимо в этот же день. Если данная операция не будет выполнена в указанный срок, заявление будет считаться просроченным.

- При подтверждении полученного графика платежей заявление необходимо подписать с помощью одноразового СМС-пароля или токена.

Оформив в Сбербанке кредит, человек обязуется выполнять свои финансовые обязательства перед банком. Заёмщик должен в указанные сроки вносить ежемесячные платежи. Для удобства клиентам Сбербанка предоставляется возможность досрочного погашения кредита. Кредитозаёмщик от этого выигрывает, преждевременно снимая с себя долговые обязательства. В большинстве случаев он также экономит свои деньги, сокращая переплату.

Досрочное погашение кредита в Сбербанке

Частичное погашение кредита в Сбербанке

Процедура досрочного погашения

В каком случае досрочно погасить кредит Сбербанка не получится?

Как вернуть страховку за кредит в Сбербанке?

Досрочное погашение кредита в Сбербанке

Если клиент Сбербанка хочет погасить свой кредит преждевременно, то ему необходимо знать все нюансы этой процедуры. Сделать это можно, учитывая:

- сроки, на которые был оформлен займ;

- разновидность кредита;

- вид платежей (дифференцированные или аннуитетные), которыми расплачивается человек;

- процентную ставку;

- наличие страховки.

Всё это прямо или косвенно влияет на порядок погашения задолженности. Рассчитать возможные варианты досрочного погашения можно на специальном калькуляторе в режиме онлайн. С его помощью заёмщик поймёт, возможно ли для него частичное или даже полное погашение кредита. Но если это слишком сложно для клиента, то он всегда может обратиться в банк и получить консультацию специалиста.

Полное погашение

При желании клиент Сбербанка может полностью погасить свой кредит. Это право закреплено действующим законодательством. Для того чтобы закрыть кредит, необходимо знать полную сумму задолженности на момент списания средств со счёта. К этому дню он должен положить на счёт необходимую сумму с учётом процентов, который будут начислены к 21.00 даты списания платежа. Дата списания средств у клиента фиксированная.

Если денег будет недостаточно, то кредит не будет закрыт. Потому важно удостовериться в правильности расчётов, внимательно изучить договор по кредиту и при необходимости проконсультироваться с банковским сотрудником. Для подтверждения выплаты задолженности лучше взять в Сбербанке справку о закрытии кредита.

Частичное погашение кредита в Сбербанке

Погасить займ можно частично. В таком случае есть два варианта для клиента.

- Единоразовое внесение большей суммы платежа, чем банк требует возвращать ежемесячно. Это позволит сократить размер ежемесячного платежа. Но займ не будет закрыт быстрее. При таком варианте можно уменьшить и время погашения кредита, но для этого необходимо посетить банк и подписать новые документы по графику платежей.

- Частичное погашение можно совершить, увеличив размер регулярных платежей. В таком случае график изменяется, ведь общий срок погашения задолженности сокращается. Новые документы клиент подписывает лично.

Какой бы вариант человек не выбрал, он сумеет сэкономить собственные денежные средства, частично или полностью погасив свой займ досрочно.

Процедура досрочного погашения

Досрочное погашение кредита осуществляется в несколько этапов. Для начала клиент должен внимательно изучить кредитный договор. В нём указаны условия и сроки, с которых можно погасить всю задолженность. Не по каждому займу клиент может, лишь оформив кредит, сразу же закрыть его.

Как только клиент изучит договор и определится с суммой, которую он хочет внести сверх обычного ежемесячного платежа, он должен обратиться в банк, чтобы уведомить его о своём решении. Подать заявку также можно через Сбербанк Онлайн, найдя в разделе кредитов «Досрочное погашение».

На момент списания денежных средств счёт заёмщика уже должен быть пополнен на ту сумму, которую планируется внести. В день списания денег необходимо посетить Сбербанк и написать заявление. Сумма задолженности будет пересчитана, а график платежей по желанию переделан.

Способы оплаты

Для клиентов Сбербанка существует несколько способов погашения задолженности по займу.

- Перевод на расчётный счёт:

- через кассу Сбербанка;

- через любой другой банк;

- через почтовое отделение.

- Пополнение карты, с которой списывается долг по кредиту:

- через «Сбербанк Онлайн»;

- через «Мобильный банк»;

- через банкомат или терминал.

Если у клиента есть карта Сбербанка, то удобнее всего перечислять деньги для погашения кредита через неё (как при ежемесячных платежах, так при досрочной выплате задолженности).

В каком случае досрочно погасить кредит Сбербанка не получится?

Даже в случае ипотеки заёмщик может полностью погасить задолженность, если пожелает этого. Сбербанк не может препятствовать, хоть ему, безусловно, это и не выгодно. Банк теряет свои проценты, которые были бы насчитаны клиенту, если бы он не стал закрывать кредит досрочно. Такие моменты негативно сказываются на кредитной истории человека (в следующий раз банк может не предоставить кредит на лояльных условиях).

Но воспрепятствовать желанию клиента Сбербанк не может за исключением тех случаев, когда запрет на досрочное погашение до определённой даты прописан в договоре. Есть пункт о том, что заёмщик должен уведомить банк о своём желании погасить кредит досрочно за 1 месяц, 3 месяца или даже 6 месяцев до момента внесения платы. Раньше сделать платёж клиент не сможет.

Как вернуть страховку за кредит в Сбербанке?

Клиенту, оформившему кредит в Сбербанке, обычно приходится заключать и договор обязательного страхования. Банк таким образом сводит к минимуму свои риски. Клиенту это тоже выгодно, ведь в случае потери им трудоспособности страховая компания будет выплачивать его задолженность.

Но при досрочном погашении кредита возникает вопрос о том, зачем же клиенту страховка на такой длительный период, если долговые обязательства им уже выполнены. В действительности она ему уже не нужна, и по закону человек может вернуть свои деньги за неиспользованное время действия страховки.

Для этого необходимо обратиться в отделение банка, предоставить паспорт, договор и справку о том, что кредит погашен. При наличии всех документов человек должен написать заявление на возврат страховки. Запрос будет рассмотрен, и если всё было сделано правильно, деньги вернутся на указанный клиентом счёт.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Открыть профиль

| Макс. сумма | 30 000 000Р |

| Ставка | От 4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 18-80 лет |

| Решение | От 2 мин. |

Процесс досрочного погашения

На банковском рынке имеется два типа досрочного погашения потребительского кредита, они действуют и в Сбербанке.

-

Процесс досрочного погашения

-

Полное погашение кредитов в Сбербанке

-

Частичное погашение кредитов в Сбербанке

-

Способы оплаты кредита

-

Когда досрочно погасить кредит не выйдет

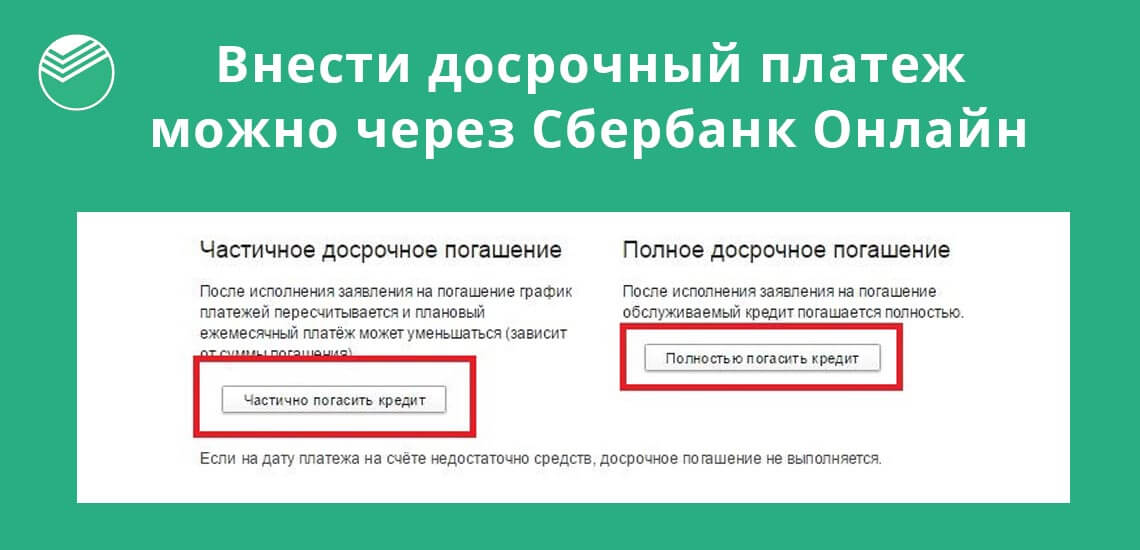

- Полное погашение кредита. Это ситуация, когда у заемщика появляется крупная сумма денег и он решает полностью закрыть всю задолженность и избавиться от всего кредита целиком. Досрочное погашение кредита целиком доступно в Сбербанк Онлайн, но придется посетить отделение для получения справки об окончательном закрытии кредита. В этом случае важно оплатить целиком всю сумму, включая копейки.

- Частичное досрочное погашение кредита. Оно в Сбербанке также доступно и выбирается теми, кто еще не получил достаточную для погашения кредита полностью сумму, но располагает свободными деньгами, которые может отправить на выплату кредита.

На данный момент банк не берет дополнительных комиссий за досрочное погашение кредита, потому если появилась возможность быстрее рассчитаться с кредитной организацией, то сделать это лучше как можно скорее.

Выясняя, как досрочно погасить кредит в Сбербанке, выявите все характеристики кредита, в том числе способ начисления платежей (дифференцированный или аннуитетный кредит), сроки кредитования и другие нюансы. На основании их можно произвести расчеты, по которым оплата долга будет максимально выгодной для заемщика.

Полное погашение кредитов в Сбербанке

Полное погашение кредитов доступно в банке в любой момент. Но Сбербанк требует от клиента заявление на досрочное погашение кредита, чтобы оформить закрытие счета. Поэтому общий алгоритм всего процесса будет выглядеть следующим образом:

- Пополнение счета на сумму полной задолженности. Следует обратить внимание на задолженность целиком, так как копейки банк не отбрасывает и на них также могут начисляться проценты.

- Подать в банк заявление о полном досрочном погашении.

- Получить от банка справку о закрытии кредита, заверенную печатью.

Досрочно погасить кредит через Сбербанк Онлайн можно, зачисление денег происходит быстро, не нужно стоять в очереди. Но вот закрыть кредит онлайн не получится, справка должна быть на руках, так как именно она будет доказывать, что больше вы банку ничего не должны. Это предотвратит возможное недопонимание или ошибки в будущем.

Частичное погашение кредитов в Сбербанке

Это наиболее популярная модель. Человек не располагает всей суммой кредита, но имеет возможность вносить чуть большие платежи, чем те, что предусмотрены изначально. Обычно клиенты, интересуясь, как досрочно погасить кредит, имеют в виду именно этот вариант, его также можно успешно осуществлять и через Сбербанк Онлайн.

Существует два варианта частичной оплаты:

- Единоразовое внесение крупной суммы с уменьшением размера платежей, но сохранением срока выплаты. В этом случае следует посетить банк и подписать документы о новом графике платежей.

- Увеличивая размер платежей, после чего сокращается срок кредитования. Документы на новый график клиент также должен подписать лично в банке.

Наиболее популярен такой метод частичного погашения как досрочное погашение ипотеки, это можно сделать не только в отделении Сбербанка, но и онлайн.

Таким образом человек значительно сокращает свою долговую нагрузку и успешно закрывает кредит раньше и с большей выгодой, нежели в случае обычных платежей. Досрочно погасить таким образом в Сбербанке можно и другие типы кредитов (например, автокредит). Банк при этом не наложит никаких дополнительных санкций и не возьмет комиссию.

Способы оплаты кредита

Основные способы оплаты кредита – лично в отделении, перевод в Сбербанк Онлайн, а также использование почтового отделения для зачисления денег. Однако имеется ряд дополнительных способов погашения:

- Через банкомат. Для этого в меню есть специальный пункт «Погашение кредита». Можно как совершить перевод с карты, так и расплатиться наличными, если устройство оборудовано слотом для их приема.

- Через любой другой банк. Но в этом случае отдельные банки могут брать комиссию за операцию, будьте внимательны.

- Перевод непосредственно на расчетный счет кредита.

- Дополнительное пополнение карты, откуда предусмотрено списание средств за данный кредит.

Наиболее удобным можно назвать способ погашения, при котором клиент просто зачисляет деньги на карту Сбера, с которой потом оплачивает задолженность. Это можно сделать быстро, онлайн и без комиссий со стороны как зеленого банка, так и других организаций.

Когда досрочно погасить кредит не выйдет

Единственный способ, когда досрочное погашение невозможно – в случае если пункт об этом прописан в самом договоре кредитования. В остальных случаях банк не вправе препятствовать клиенту погашать досрочно его долг, даже несмотря на невыгодность такой ситуации для кредитора.

Таким образом можно расплачиваться даже по ипотеке, что множество клиентов успешно делают много лет, закрывая свои кредиты быстрее. Но следует помнить, что впоследствии банк может не выдать вам кредит на лояльных условиях, так как вы своим досрочным погашением заставили его потерять ощутимую сумму процентов и комиссий. Потому рекомендуется тщательно взвешивать все «за» и «против», прежде чем расставаться с кредитным договором окончательно.

Комментарии: 10

Ни для кого не секрет, что оплата кредита – это одно из важных условий для формирования хорошей кредитной истории. Сбербанк по максимуму упростил жизнь своих клиентов, чтобы процесс оплаты стал легким и быстрым. Для этого создано большое количество каналов погашения и способов оплаты задолженности, поэтому с оплатой кредита проблем возникнуть не должно. Оплатить кредит можно как в отделении банка, так и через банкомат или же из дома в режиме онлайн через интернет.

Оплата кредита наличными в кассе банка

Пожалуй, самый удобный способ погашения задолженности для тех, у кого нет возможности оплатить кредит через интернет. Однако здесь стоит учитывать, что для этого клиенту необходимо будет посетить отделение ближайшего офиса Сбербанка и внести платеж через сотрудника финансовой компании.

Если данный способ погашения используется впервые, заемщику с собой необходимо принести в отделение банка кредитный договор, так как в нем указана вся необходимая информация для внесения оплаты:

- номер кредитного договора;

- сумма ежемесячного платежа;

- дата погашения и т.д.

Далее, если оплата в дальнейшем будет производиться также в офисе банка, с собой достаточно будет принести только квитанцию с предыдущего месяца.

Важно: Сотрудники банка не сообщают информацию стороннему лицу (родственнику/знакомому) по кредиту, если он не является поручителем/созаемщиком.

Широкая сеть отделений банка позволяет погасить платеж в любом ближайшем офисе. Заплатить ежемесячный платеж рекомендуется все же за несколько дней до предполагаемой даты погашения, чтобы не допустить просрочку, например, из-за технического сбоя в системе.

Использование банкоматов и терминалов для внесения средств

Помимо большого количества отделений, у Сбербанка также есть свои собственные банкоматы, в которых также можно легко оплатить задолженность по кредиту. Данные терминалы установлены практически в каждом магазине или торговом центре. Однако для погашения задолженности по кредиту заемщику необходимо знать номер кредитного счета, который состоит из 20 цифр, дату оформления займа и размер ежемесячного взноса.

Внести оплату по кредиту можно как наличным способом, вставив купюры в банкомат, так и с помощью банковской карты, например зарплатной, переведя деньги со счета на счет. Зачисление осуществляется моментальное, поэтому вносить платежи можно в дату платежа по графику.

Процедура погашения выглядит следующим образом:

- Сначала клиенту необходимо вставить в банкомат банковскую карту, на которой имеются деньги для списания.

- Далее, заемщик должен перейти в раздел «Кредиты» и выбрать пункт «Погашение кредита».

- Здесь вам следует указать номер кредитного счета, состоящий из 20 цифр.

- В заключение оплаты указываем сумму платежи и нажимаем на кнопку «Оплатить».

Погашение через мобильное приложение «Сбербанк-Онлайн»

Клиенты Сбербанка также могут воспользоваться для оплаты платежей удобным мобильным приложением Сбербанк-Онлайн. Это своего рода интернет-банк, позволяющий контролировать счет, баланс, совершать переводы и многое другое, но с мобильного телефона. То есть, для пользования данной услугой заемщику необходимо скачать мобильное приложение на свой смартфон. Вход в личный кабинет осуществляется с помощью логина и пароля, которые были получены пользователем при регистрации сервиса.

Приложение доступно для скачивания на любой телефон, будь то на базе Android или же IOS. Оплатить задолженность данным способом можно онлайн, не выходя из дома или офиса своего кабинета на работе. Платить можно в любое удобное время. Для погашения задолженности клиенту необходимо:

- Зайти в мобильное приложение и авторизоваться при помощи логина и пароля от сервиса.

- Далее, следует выбрать необходимый действующий кредит в разделе «Кредиты».

- Здесь мы выбираем раздел «Операции», а далее переходим в пункт «Внести платеж».

- Списание осуществляется онлайн с банковской карты, поэтому необходимо обеспечить достаточную сумму на счете. Для этого выбираем счет карты, с которой будет производиться списание и указываем сумму для перевода.

- Списание производится только после подтверждения данной операции с помощью смс-пароля, который высылается на мобильный телефон клиента, привязанный к Сбербанк-Онлайн.

С помощью сервиса и личного кабинета можно оплатить кредит практически любого российского банка – ВТБ, Почта Банк, Альфа-Банк и т.д.

Для оплаты через мобильный банк карта должна быть оформлена в том же отделении, что и кредит. Кроме того, услуга работает только для займов с дифференцированными (уменьшающимися) платежами.

Если необходимого банка нет в представленном списке в приложении, можно воспользоваться удобным поиском по БИК. Для этого в поисковой строке следует указать БИК банка получателя средств, после чего нажать на кнопку «Поиск». Но здесь стоит ответить, что оплата кредита другого банка производится с комиссией в размере 1% от суммы платежа.

Осуществить платеж на сайте Сбербанка

Помимо мобильного приложения, клиентам Сбербанк доступен также и личный кабинет Сбербанк-Онлайн, воспользоваться которым можно с помощью компьютера и интернета. С его помощью можно оплачивать различные услуги, совершать денежные переводы в любой банк и многое другое. Оплата кредитного платежа в личном кабинете выглядит следующим образом:

- Сначала пользователю необходимо авторизоваться в интернет-банке с помощью логина и пароля, которые были получены при регистрации и подключении данной услуги.

- Далее, после того, как выполнен вход в систему, заемщику следует перейти в раздел «Кредиты» и выбрать необходимый для оплаты кредитный договор.

- На этом шаге нам нужно перейти в пункт «Операции», после чего в раздел «Ввести платеж».

- Система предложит клиенту из списка выбрать доступную для списания банковскую карту, после чего следует указать размер списания, то есть сумму платежа.

- Подтверждение операции осуществляется вводом смс-пароля.

Как правило, деньги зачисляются моментально, но если оплата производится на кредитную карту, на зачисление платежа может уйти некоторое время – до 1 суток.

Если клиент использует смартфон, то должна быть подключена услуга мобильного банка.

Как настроить автоплатеж

Если вы не хотите переживать каждый месяц по поводу оплаты платежа, вам доступна услуга автоплатеж. С помощью данного сервиса клиент может настроить автоматические списания со своего счета, в результате чего погашение платежа будет производиться автоматически с выбранного счета в указанную дату.

Услуга предоставляется всем клиентам Сбербанка, причем бесплатно, однако, перед началом ее использования, ее необходимо настроить. Сделать это можно следующим образом:

- Сначала нам необходимо войти в личный кабинет.

- Далее, клиенту следует перейти в раздел «Автоплатежи» и нажать на кнопку «Подключить автоплатеж».

- На этом этапе следует указать реквизиты кредитного договора и сумму списания, а также необходимо выбрать счет, с которого будут совершаться регулярные оплаты.

- Также следует настроить регулярность списания средств, выбрав дату.

- Подтвердить подключение опции необходимо смс-паролем, который отправляется на мобильный телефон клиента.

Такой вариант платежей хорош для тех, кому на карту поступают регулярные платежи, например, когда карточный счет используется для начисления заработной платы. Также услугу автопогашения можно настроить в отделении банка при оформлении кредита. Специалист банка самостоятельно настроит данную опцию.

За перевод на займовый счет в том же учреждении комиссия не берется, а если транзакция проводится в сторонний банк, то придется заплатить комиссионный сбор.

Перевод из другого банка

Не все жители России получают заработную плату на карту Сбербанка, поэтому для погашения платежа можно использовать и возможность перевода средств со счета, открытого в другом банковском учреждении. Для того, чтобы совершить перевод из другого банка, клиенту необходимо предоставить реквизиты кредитного договора в свою организацию (бухгалтерию), чтобы бухгалтеры автоматически списывали платежи с заработной платы. Для того чтобы произвести оплату, вам следует предоставить полные реквизиты счета – наименование отделения Сбербанка, БИК банка, ИНН, корсчет и т.д. В назначении платежа следует указывать «Внесение платежа в счет погашения кредита, открытого в Сбербанке. Договор №___от ДД.ММ.ГГ, ФИО заемщика».

Важно помнить, что переводы из другого банка осуществляются с задержкой, как правило, до 5-7 рабочих дней, поэтому оплату следует производить заранее, чтобы не допустить просрочку.

Погасить кредит Сбербанка на портале Выберу.ру

Еще один довольно удобный способ погашения задолженности предлагает наш портал Выберу.ру. Перейдя по ссылке https://www.vbr.ru/banki/sberbank-rossii/kredity/oplatakredita/ вам необходимо просто заполнить специальную форму для перевода, где следует указать регион банка, расчетный счет, номер кредитного договора, ФИО заемщика, номер телефона и сумму платежа, после чего нажать на кнопку «Перейти к оплате». Комиссия за перевод составляет всего 3% от суммы взноса, плюс 50 рублей. Далее, система предложит указать реквизиты платежного инструмента, с которого будет производиться списание платежа.

Деньги будут зачислены в течение суток. Не стоит переживать за сохранность своих данных, так как на нашем портале все данные надежно защищены.

Итоги

Подводя итоги вышесказанного, хотелось бы сказать, что погашение кредита очень важно, для вашего будущего. Во-первых, оплачивая платежи вовремя, вы гарантируете себе формирование хорошей кредитной истории. Во-вторых, положительная кредитная история дает возможность в дальнейшем получить более выгодные условия по новому кредиту. А наш портал Выберу.ру с радостью вам в этом поможет, так как с нашей помощью вы сможете легко и быстро внести оплату, при этом указав минимум информации.

3.7

Рейтинг статьи 3.7 из 5

Рекомендуемые кредиты

![]()

Лиц. №354

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4%

- Срок: от 1 г. 1 мес. до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

![]()

Надежный банк!

Лиц. №1481

Сумма

30 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

Ежемесячный кешбэк от 1,5% бонусами СберСпасибо подписчикам СберПрайм+

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Валюта: рубли

- Ставка: от 4%

- Срок: от 3 месяцев до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Лиц. №2673

Сумма

200 000 ₽ – 15 000 000 ₽ до 15 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Валюта: рубли

- Ставка: от 3,9%

- Срок: от 3 месяцев до 15 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог

- Решение: день в день

Лиц. №963

Сумма

300 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: 6,9%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 5 минут

0% в первый месяц

Лиц. №1000

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

С 13.03.2023г до 03.05.2023г. акция – 0% в первый месяц. Основные условия акции: 0% в первый месяц и от 4,4% со второго месяца при условии оформления страхования. Сумма кредита от 100 000 рублей до 7 млн рублей.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Преждевременный возврат денег выгоден для плательщика, но никак не для банка. Поэтому кредитные организации разными способами пытаются предотвратить досрочное погашение кредитов. Мы расскажем о подводных камнях ранней выплаты долга банку.

Можно ли досрочно погасить кредит?

Если клиент выплачивает деньги раньше времени, то банк лишается части прибыли. Поэтому раньше практически в каждом кредитном договоре прописывалось, что обладатель кредита должен будет заплатить какие-либо штрафные санкции при досрочном погашении. Таким образом банки страховали себя от финансовых рисков.

С 2011 года законодательно запрещено удерживать штраф с банковских клиентов. При этом нужно обязательно уведомить банковскую организацию за 30 дней до даты раннего погашения кредита. В договоре может быть установлен срок меньше, чем 30 суток.

Но при этом за банками сохранилась возможность отказать клиенту в досрочном погашении. Либо ограничить сумму, которую можно выплатить единовременно. Обращайте внимание на этот пункт при заключении договора с банком.

Можно полностью погасить долг, а можно выплатить части кредита. При частичном погашении можно уменьшить ежемесячную сумму или сократить сроки кредитования. Если зарплата небольшая, лучше уменьшать сумму, а если клиент стабильно получает крупные вознаграждения, то целесообразнее будет сократить срок выплат.

Условия досрочного погашения в банках

Банки выставляют разные условия в отношении досрочного платежа.

- Хоум Кредит Банк разрешает вносить полную сумму долга преждевременно, а также частично гасить задолженность. То же касается и банка ВТБ. В Русфинанс банке тоже можно и частично, и полностью погасить любой вид потребительского кредита, в том числе и ипотечный кредит.

- В Сбербанке можно вносить сумму не менее 15 тысяч рублей. Причем внести такой платеж можно не раньше, чем после четырех месяцев выплат.

- В Почта банке можно оставить заявку по телефону, причем не за тридцать дней, а за семь. А в Альфа банке уведомить организацию можно и вовсе за пять дней.

Может произойти и обратная ситуация. Банк вправе потребовать выплатить долг досрочно. Но только в тех случаях, когда были большие опоздания с платежами. Иногда даже при одноразовой задержке банк может выставить такое требование, если в этот период у банка есть финансовые проблемы.

В этом случае можно предоставить документы, которые доказывают Ваши денежные трудности. То есть документально оправдаться за просрочку платежей.

Возврат процентов по кредиту при досрочном погашении

Если кредит выплачивался аннуитетными платежами, а не дифференцированными, то при досрочном погашении кредита есть шанс вернуть часть уплаченных процентов.

При аннуитете долг платится равными частями за весь срок кредита. В этом случае в первое время больше выплачиваются проценты, чем основная сумма задолженности.

Проценты – это вознаграждение банка за то, что он предоставил возможность пользоваться своими средствами. Получается, что при досрочном погашении кредита с аннуитетными платежами человек выплачивает вознаграждение за весь срок, но пользуется деньгами гораздо меньше.

Появляются излишне уплаченные проценты при досрочном погашении кредита. И вернуть их можно, но только при обращении в суд. Просто так банк проценты не вернет.

Алгоритм действий при досрочном погашении кредита

Ничего сложного в процедуре погашения нет, но есть несколько важных нюансов, про которые нужно помнить.

Итак, чтобы выплатить банковский долг досрочно:

- Вовремя погасите текущую задолженность. Основная сумма вносится только в том случае, если погашен ежемесячный платеж.

- Сообщите банку о намерении раньше времени выплатить всю сумму. В зависимости от банка можно либо писать заявление, либо отправить онлайн заявку без посещения банка (у всех кредитных организаций есть стандартные бланки). Обязательно нужно взять копию заявления. Нередки случаи, когда заявления утеряны. В таком случае продолжается ежемесячное списание средств. Если заявления не будет на самом деле, а деньги будут заплачены, то они поступят на ссудный счет. И в этом случае продолжится ежемесячное списание средств.

- Узнайте у менеджера точную сумму, которую нужно заплатить. Эта информация должна быть передана клиенту в течение пяти рабочих дней. При частичном досрочном погашении банковские работники должны сообщить о новом графике платежей.

- Перечислите указанную сумму на счет банка. Способ оплаты зависит от банка.

- Попросите у банка справку о том, что вы выполнили все кредитные обязательства. Этот документ поможет в дальнейшем избежать недоразумений.

Не всегда досрочное погашение – выгодное действие. Если есть необходимая крупная сумма, ее можно положить на депозитный счет в банке.

В условиях кризиса в стране и отсутствия стабильности тоже не стоит спешить с досрочным погашением, ведь есть вероятность, что кредит снова понадобится в ближайшее время.

В интернете есть множество кредитных калькуляторов. Воспользуйтесь ими, чтобы просчитать максимальную выгоду: в какой срок лучше погасить долг. Ведь в любом случае, если выплатить кредит заранее – не нужно будет переплачивать банку проценты.

Возврат страховки при досрочном погашении кредита

Во многих случаях банки обязывают клиентов заключать также и страховые договоры. Таким образом кредитные организации пытаются обезопасить себя от возможных рисков

При досрочном погашении возможны два сценария:

- Страховая компания автоматически аннулирует договор вместе с кредитным.

- Страховые обязательства действуют до наступления страхового случая. То есть страховка остается действительной даже при расторжении кредитного договора.

Все зависит от первоначальных условий, которые обговаривались при подписании соглашения.

Возврат части страховой премии тоже зависит от того, что написано в документах. Если договором предусмотрен возврат премии при досрочном погашении, то можно обращаться в страховую компанию.

Бывают случаи, когда даже при наличии такого пункта страховые агентства отказываются платить. Выход один – обращаться в суд. Закон будет на стороне клиента.

Поиск кредита

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Важная информация для тех, кто хочет сэкономить на процентах.

1. Банк не может запретить вам гасить кредит досрочно

Если вы берёте кредит не для предпринимательских целей, то по закону всегда можете вернуть его досрочно — полностью или частично. Есть только одно но. Банк нужно уведомить о внесении денег не менее чем за 30 дней. Впрочем, кредитное учреждение может сократить этот срок. Точные данные будут указаны в вашем договоре займа.

Сейчас крупные банки принимают заявки о внесении досрочек через интернет, а платёж учитывают практически сразу же. Это важное условие в конкурентной борьбе, так как люди обращают внимание на возможность рассчитаться с долгами раньше срока. Но некоторые учреждения всё ещё хотят получать заявления на бумаге. Лучше узнать об этом до того, как вы возьмёте кредит.

Обратите внимание: вы должны уведомить банк, а не спросить у него разрешения. Главное — уложиться в сроки. Так что отказать вам не могут.

2. Дополнительную плату за досрочное погашение кредита брать не должны

Банк может брать плату только за оказание самостоятельных услуг. Ими считаются действия, благодаря которым клиент получает дополнительный полезный эффект. Погашение займа — досрочное или нет — просто неизбежная операция в рамках кредитного договора.

И уж тем более речь не может идти о штрафах. Закон разрешает возвращать долг досрочно. Так что вы просто соблюдаете нормы Гражданского кодекса, вас не за что штрафовать. Если вы столкнулись с банковским произволом и заплатили лишнего, обращайтесь в суд.

Но здесь важно помнить о нюансах. Например, если в кредитном договоре указано, что необходимо уведомить о досрочке за 15 дней, а вы непременно хотите внести деньги сегодня, это уже может стать дополнительной услугой. Банк же идёт вам навстречу: выполняет операцию вне договора. За это могут взять комиссию.

Всё это справедливо, если вы берёте кредит не для предпринимательской деятельности. Иначе ситуация несколько сложнее, и придётся разбирать каждый случай в отдельности.

3. Уведомление направлять нужно обязательно

Обычно надо просто указать сумму и дату списания в специальной графе в мобильном банке. Простое действие, но от него многое зависит.

Допустим, вы решили погасить кредит досрочно полностью, всё рассчитали и положили нужную сумму на кредитный счёт. Но никаких дополнительных действий не совершали, понадеявшись, что всё очевидно: деньги снимут и кредит закроется. Как всё получится на деле: система будет автоматически по расписанию забирать сумму ежемесячного платежа. А потом её не хватит, ведь вы считали деньги с учётом досрочного погашения, и вам начнут начислять просрочку, что чревато неприятностями.

Без уведомления можно обойтись, только если вы вернули кредит в течение 14 дней со дня получения денег или 30 дней, если кредит был целевым.

4. Банк обязан пересчитать полную стоимость кредита

Если вы внесли часть денег досрочно, учреждение должно пересчитать для вас полную стоимость кредита. В документе можно посмотреть, что изменилось: размер переплаты, срок или сумма ежемесячного платежа. Кроме того, вам направят уточнённый график, если ранее он вам выдавался.

5. Лучше регулярно досрочно гасить кредит небольшими суммами, чем копить большой взнос

Рассмотрим на примере. Вы должны банку 185 тысяч, впереди ещё 1 год и 10 месяцев выплат под 15% годовых. В ближайшие полгода вы можете или внести последовательно 6, 16, 8, 2, 5 и 4 тысячи рублей, или по истечении шести месяцев заплатить разом 41 тысячу рублей.

В первом случае ваш долг после полугода составит 97,7 тысячи, переплата — 23,6 тысячи. Во втором — 98,85 тысячи и 25 тысяч соответственно. На более длинной дистанции или при более весомых суммах разница будет убедительнее, но смысл понятен.

6. Не всегда стоит вносить деньги, как только они появились

Этот пункт не противоречит предыдущему. Некоторые банки готовы списать деньги, которые вы вносите в счёт досрочного платежа, в день их зачисления. Вот только сначала они высчитывают, сколько процентов набежало на остаток долга с момента последнего ежемесячного взноса до сегодняшнего дня. После эту сумму отнимают от той, что вы перечислили. В итоге размер досрочки оказывается меньше, чем вы рассчитывали. А иногда и вовсе не учитывается как досрочное внесение денег.

Допустим, вы должны банку 200 тысяч рублей. Ваш ежемесячный платёж — 6 933 рубля, он назначен на 14 февраля. У вас появилась лишняя 1 тысяча, вы вносите её 29 января. По логике ваш долг должен уменьшиться до 199 тысяч. На деле досрочку просто учтут в счёт погашения процентов. Ежемесячный платёж 14 февраля при этом уменьшится до 5 993 рублей, но вы же не этого хотели.

Если ваш банк действует по такой схеме, для вас выгоднее вносить досрочку в день обязательного платежа.

7. Досрочку важно правильно посчитать

Если ваш банк учитывает досрочный платёж в день ежемесячного, здесь тоже есть нюансы. Важно иметь на счёте правильную сумму. Допустим, условия те же, вы платите по 6 933 рубля. Решили досрочно внести ещё 10 тысяч и написали соответствующее заявление. Но в нужный день на счёте оказалось только 16 930 рублей. Система сначала снимет обязательный платёж. А потом ничего не сможет сделать, ведь указанной суммы на счёте нет: не хватает 3 рублей. В итоге досрочка просто не пройдёт.

8. Страховку на долгосрочные кредиты выгоднее обновлять каждый год

Иногда получателям кредита предлагают оформить страховку сразу на весь его срок. Обещают выгодные условия, да и вспоминать о полисе каждый год не придётся. Однако если вы гасите кредит досрочно, выгода выглядит сомнительной.

Когда вы оформляете страховку ежегодно, она рассчитывается исходя из реального остатка по кредиту. Если вы делаете это сразу на весь срок — из предполагаемого в соответствии с графиком погашения. Разница может быть внушительной. Кроме того, если вы отдадите долг на год раньше, получится, что вы переплатили как минимум за 12 месяцев.

С 1 сентября 2020 года излишек уплаченного за страховку при досрочном погашении можно будет вернуть. Но это касается лишь договоров, заключённых после этой даты.

И ещё один момент, не связанный с досрочками. Когда страховка действительно работает, а не оформляется для галочки, она должна учитывать ваше состояние здоровья. Скажем, по самому простому полису в выплатах могут отказать, если у вас хроническое заболевание — условия будут прописаны в договоре. Спустя два года кредита у вас выявляют именно его — выходит, что страховых выплат вам не видать. Ежегодное обновление полиса даёт возможность учесть этот нюанс.

Читайте также 💸🧐💰

- Как исправить кредитную историю

- Как проверить кредитную историю

- Как по кредитной истории узнать причину отказа в кредите

- Почему банк может отказать в кредите

- Что стоит знать о процентах по кредиту, чтобы не остаться в долгу у банка