Налоговые проверки и другие мероприятия налогового контроля возвращаются после приостановки на время пандемии. А значит, налоговики снова будут искать способы наполнить бюджет, и что характерно, за счет бизнеса. Один из способов, который бизнес считает экономией, а налоговики — схемой, это дробление бизнеса. Что это такое, и почему налоговики его так не любят?

Получите бесплатно инструкцию, как обезопасить себя от налоговой проверки.

Что такое дробление бизнеса

Дробление бизнеса — один из способов налоговой экономии (раньше еще говорили оптимизации, но сейчас это почти ругательство). Суть его в том, что при превышении компанией оборотов свыше 150 млн в месяц, она теряет право использовать упрощенную систему налогообложения.

В результате, компания дробится на несколько формально независимых, но по факту, принадлежащих одному (или группе) выгодоприобретателей, с целью раздробить оборот, и оставить его на уровне, не превышающем 150 млн на каждую компанию. Чтобы продолжить использовать УСН.

Все бы хорошо, но налоговики очень не любят, когда бизнес экономит на налогах. Особенно сейчас, когда у бюджета с другими доходами как-то не складывается. По мнению инспекторов, изложенном в Письме ФНС от 29 декабря 2018 г. N ЕД-4-2/25984.

Налоговые преимущества в форме специальных налоговых режимов установлены только для малого бизнеса и по своей сути призваны создать равные конкурентные условия для всех участников рынка.

Злоупотребления такими преимуществами нивелируют усилия государства по налоговой поддержке малого бизнеса.

Самое интересное то, что законодательно понятие дробления бизнеса нигде не закреплено. Но искать его (и находить) этот факт налоговикам совершенно не мешает.

Бухгалтерский аудит может своевременно указать на риски возникновения таких претензий со стороны налоговых органов.

Поговорим о признаках дробления, на которые налоговики смотрят в первую очередь.

Признаки дробления

Признаков дробления бизнеса ФНС в Письме от 11 августа 2017 г. N СА-4-7/15895@ выделяет 17. А именно:

- Разделение компании на несколько, применяющих спецрежимы.

- При расширении хозяйственной деятельности в группе компаний, налоговые обязательства не изменились, и даже уменьшились.

- Совпадение участников, директоров и конечных выгодоприобретателей в группе компаний.

- Все компании в группе осуществляют один и тот же, или сходный вид экономической деятельности.

- Новые компании в группе создаются непосредственно перед расширением бизнеса или увеличением персонала.

- Компании в группе платят друг за друга. По сути, бюджет у них единый.

- Аффилированность (взаимозависимость) участников, руководства и сотрудников компании.

- Один и тот же персонал в разных компаниях группы.

- Одно и то же оборудование, бюджет, кадры на все компании.

- Одни и те же вывески, адреса, контакты, сайты, помещения, склады.

- У всех компаний в схеме одни и те же поставщики и покупатели. Либо разные участники схемы являются единственными поставщиками или покупателями друг у друга.

- Фактически всей группой управляют одни и те же лица.

- На всю группу одна бухгалтерия, HR, кадры, юротдел, служба продаж и закупок, служба логистики.

- Одни и те же лица взаимодействуют с госорганами и другими юрлицами.

- Предельные значения по площади, оборотам, численности персонала, позволяющие применять спецрежимы.

- Данные бухучеты могут указывать на рентабельность производства и прибыли. С учетом вновь созданных компаний в группе.

- Поставщики и покупатели в группе распределены с учетом применяемых ими систем налогообложения. НДС-ники к НДС-никам, упрощенщики к упрощенщикам.

Эти доводы налоговики приводят в судах, и особенно стараются строить доказательную базу именно на них. В противном случае, суды могут встать на сторону бизнеса.

Еще один постулат, на который опираются налоговики содержится в статье 54.1 НК. А именно, если у сделки налогоплательщика отсутствует деловая цель, то налоговая выгода, полученная по такой сделке, считается необоснованной. Это относится к пункту 11, где поставщики и покупатели — участники одной группы компании.

Вы можете бесплатно скачать алгоритм досудебного оспаривания доначислений.

Что будет за дробление бизнеса?

«Будет, будет. Шашлык из тебя будет» — вспоминается фраза из советского мультфильма. Шашлыка, конечно, не обещают, но и предлагаемый букет — не из приятных.

Так, согласно п. 3 ст. 122 НК, компания, уличенная в дроблении, а значит, в необоснованной налоговой экономии, заплатит штраф в размере 40% от неуплаченной суммы налога. А доначислят ее по полной.

Руководство компании рискует пойти под уголовную ответственность. по статье 199 УК, неуплата налогов. Такая ответственность наступает от 15 млн неуплаченных налогов (или по 5 млн за 3 года), привлечь, кроме генерального директора, могут еще и финансового директора, главного бухгалтера.

Налоговые юристы помогут избежать серьёзных рисков, которые могут возникнуть в результате некорректных действий со стороны бухгалтеров и владельцев бизнеса.

Не стоит забывать и о субсидиарной ответственности, использование которой налоговикам существенно расширили пару лет назад. Контролирующим должника лицом (КДЛ) может быть признаны и его родственники, и друзья, и даже дети. И за счет этих лиц будет взыскиваться недоимка.Причем, эта ответственность может быть и внебанкротной. Если у компании денег на финансирование процедуры нет, налоговики вполне могут подать иск о привлечении КДЛ к субсидиарной ответственности. Но, обычно они это делают, если точно знают, что с них есть что взять.

Наша компания поможет:

- просчитать все риски при дроблении бизнеса,

- дать рекомендации по снижению налоговых рисков,

- минимизировать опасность доначисления налогов,

- предложить оптимальные варианты по ведению бизнеса.

Как правильно разделять бизнес

Это, конечно, благая цель, искать необоснованную налоговую выгоду. Но как быть бизнесу на УСН, у которого поставщики тоже на УСН, но при этом обороты превышают разрешенный упрощенной системой предел? Сейчас еще можно по разным видам деятельности комбинировать УСН и ЕНВД, но с 1 января его не будет. Переходить на ОСНО? Можно просто захлебнуться в НДС. Если поставщики его не платят, зачесть его не выйдет.

Правда, в Госдуме сейчас варится законопроект, предусматривающий некий переходный режим для тех, кто превышает обороты для УСН, но не готов перейти на ОСНО. Буквально в эти дни его могут принять.

Данные поправки предполагают переходный налоговый режим для организаций, использующих УСН, и превысивших верхний предел по оборотам (150 млн) не более, чем на 50 млн рублей, а также предел по численности работников (не более 100 чел) не более, чем на 30 человек.

В результате, в следующем году после такого превышения можно будет выбрать стандартные ставки для УСН в 6 или 15%, в зависимости от специфики бизнеса.

Но как быть тем, которые не смогут подойти даже по таким критериям? Тут можно выбрать следующие варианты:

- Переход на ОСНО. То есть, вести полный бухгалтерский учет, уплачивать НДС, налог на прибыль. Чтобы снизить вредное воздействие НДС, искать новых поставщиков, также работающих с НДС. А также, снижать базу для налога на прибыль подтвержденными документально расходами.

Плюсы — налоговая только одобрит такое решение. Также стоит отметить, что при выявлении дробления налоговики доначислят все тот же НДС, вот только зачесть его, хотя бы частично, не выйдет.

Минусы — возросшая налоговая нагрузка. Также, из-за поиска новых поставщиков и покупателей, возможен временный паралич бизнеса.

- Разделение бизнеса. Здесь обязательно нужно проконсультироваться со специалистами по налогам. Разделение должно быть с реальным обоснованием экономических целей. К примеру, две совершенно разные линии производства. Выгодоприобретатели должны быть разные, также, как и разные структурные подразделения, разный персонал, бюджет и основные средства. Также разными должны быть поставщики и покупатели.

Грубо говоря, при разделении бизнеса, ничего общего у них остаться не может. Это же касается аффилированности.

Также стоит отдельно упомянуть два правила, соблюдение которых окажет подспорье в доказательстве правомерности разделения бизнеса:

- компании в группе должны заниматься разными видами экономической деятельности.

- Имущество у этих компаний тоже разное.

Правда, иногда предприниматели применяют уловки, при которых, к примеру, большое производственное помещение дробится на более мелкие части, это регистрируется в Росреестре на разных собственников. Формально, имущество принадлежит разным компаниям (или их бенефициарам). По факту, налоговики могут легко проверить и это.

Но в итоге, налоговикам и бизнесу нужно будет грамотно обосновывать свои позиции в суде. И доказать правомерность своих действий именно суду. А уж суд решит, кто из них прав.

Несмотря на то, что налоговое законодательство является достаточно жестким, оно даёт бизнесменам разные варианты разработки налоговой политики в организации. Для одних фирм в налогах огромный удельный вес имеет НДС, для других — заработная плата. Специалисты ГК Бизнес-Гарант могут предложить решение для улучшения любой ситуации. Эксперты-практики ГК Бизнес-Гарант с опытом работы более 14 лет действуют на основе ГК и Налогового Кодекса. Они принимают во внимание многолетнюю практику использования закона налоговыми органами. Не дают пустых рекомендаций, каждая проверена в деле в практике. Каждую задачу решают комплексно и с индивидуальным подходом к вашему бизнесу

Если вам нужен налоговый консалтинг и другие услуги в компании ГК «Бизнес-Гарант», вы сможете заказать их по доступной стоимости.

В законодательстве нет термина «дробление бизнеса». Однако из деловой практики можно понять, что это некая реструктуризация бизнеса, в ходе которой создаётся несколько компаний или регистрируется несколько предпринимателей, на которые перекладывается часть функций, ранее выполнявшихся одной компанией. Причин дробления может быть масса – от диверсификации рисков и децентрализации управления всей бизнес-структурой до экономии на налогах. Именно последняя причина вызывает повышенный интерес со стороны инспекторов.

Не редко владельцы бизнеса принимают решение раздробить его для того, чтобы часть денежных потоков направить в новые дочерние компании или на взаимозависимых предпринимателей, применяющих пониженные ставки в рамках специальных систем налогообложения. В результате этого, с выручки платится налог не по ставке 20%, а только 15% или даже 6%, что позволяет существенно экономить на налогах. Это происходит за счёт использования преимуществ специальных систем налогообложения, которые раньше были не доступны по причине существенных финансовых оборотов основной компании, которая вынуждена использовать общую систему налогообложения.

Но не стоит заблуждаться, думая, что у такой реструктуризации бизнеса нет недостатков. Когда инспекторы узнают о подобном дроблении бизнеса, они доначисляют основной компании недоимку по НДС и налогу на прибыль, исходя из выручки всех дочерних компаний, применяющих специальные налоговые режимы (спецрежимы). При этом инспекторы не учитывают сумму расходов, которые несли дочерний фирмы. Более того, при начислении основной компании налогов по общей системе налогообложения, учитывая выручку дочерних фирм, налоговики не берут в расчёт сумму уплаченного ими налога. Получается, что с одной и той же выручки придётся заплатить налог дважды:

- первый раз заплатят дочерний фирмы, получившие выручку,

- второй раз – основная компания, которой начислена недоимка, исходя из суммы этой выручки.

Таким образом, дробление бизнеса имеет высокий уровень налогового риска.

Попробуем разобраться в том, как именно это происходит. Налоговики полагают, что такие дочерние компании работают сообща с основной компанией и являются единым бизнесом. Соответственно, выручка каждой компании является общей выручкой такого бизнеса, которая должна учитываться при расчёте НДС и налога на прибыль. Затем инспекторы запрашивают в банках сведения о поступивших на счета дочерних компаний средствах. Именно они будут взяты за основу при расчёте недоимки. В итоге, налоговики попросят не дочерние фирмы, а основную компанию уплатить эту недоимку. В случае если сумма недоимки будет существенной, то возможен риск привлечения руководства основной компании к уголовной ответственности по факту уклонения от уплаты налогов.

В связи с эффективной работой программы «АСК-НДС-2» налоговики стали быстрее выявлять фирмы-«однодневки», которые используются для незаконной экономии на налогах. Во многом это обусловлено тем, что инспекторы делегировали часть своих функций по проверке деклараций по НДС этой программе, которая может самостоятельно выполнять следующие действия:

- анализировать декларации;

- искать несоответствия сумм НДС по сделке у налогоплательщика и его контрагентов;

- формировать требования о предоставлении пояснений в связи с обнаруженными нарушениями.

В следствие этого, у инспекторов появилось больше времени для успешного выявления схем по формальному дроблению бизнеса за счёт наличия в группе компаний фирм, применяющих специальные налоговые режимы. Этот факт повлиял на рост числа налоговых споров по вопросу реструктуризации бизнеса.

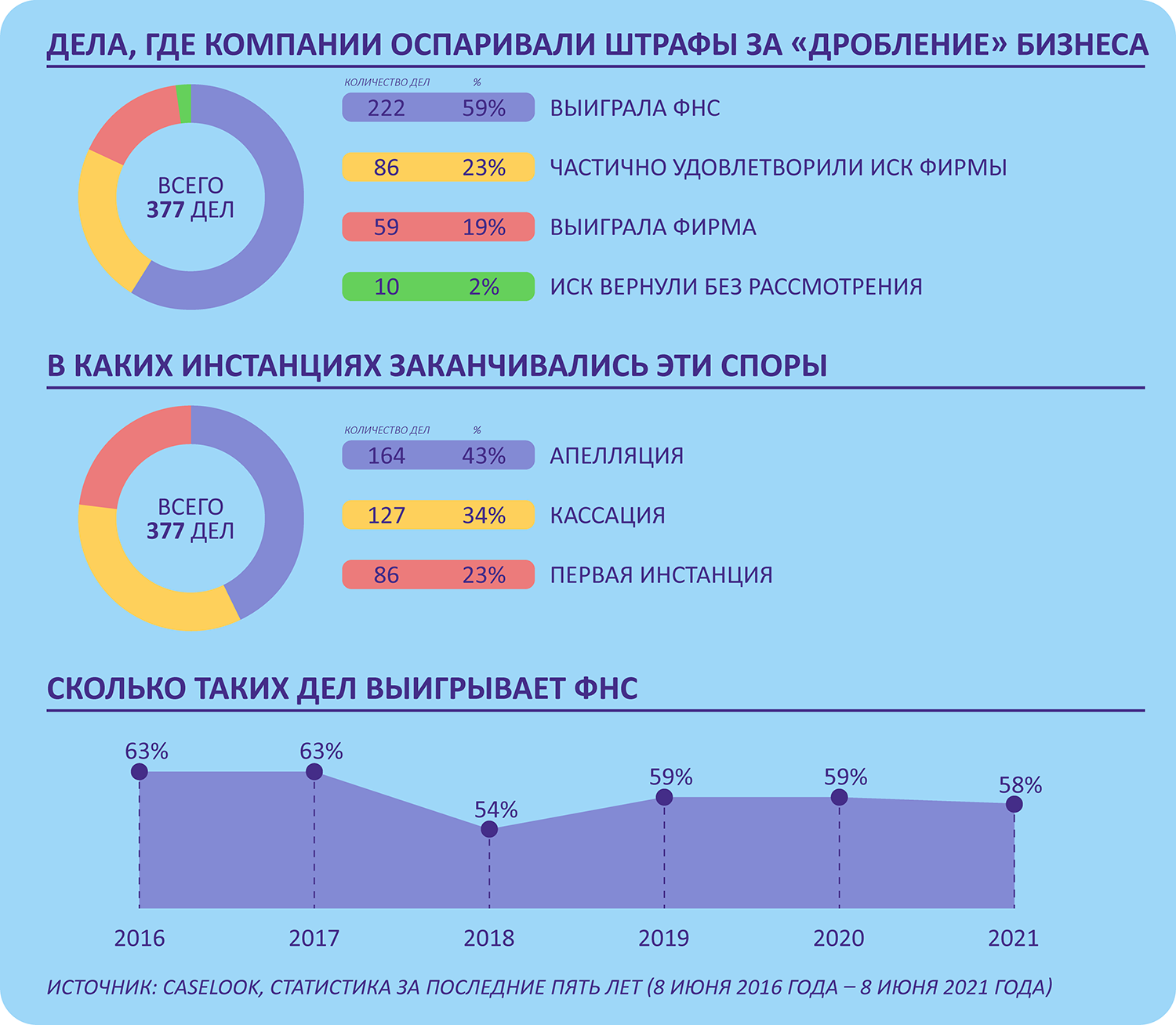

Само по себе дробление бизнеса не запрещено законом и не является налоговым правонарушением.

Однако подавляющее большинство налоговых спора по разделению бизнеса заканчивается победой налоговиков.

Кейс № 1.

Так, например, компания «Каренфор» создала 18 дочерних организацией и передала им доли своего мебельного торгового центра «Армада». Эти дочерние фирмы занимались сдачей помещений торгового центра в аренду. При этом они использовали специальные налоговые режимы, тогда как компания «Каренфор» применяла общий налоговый режим. За счёт этих 18 компаний владельцу бизнеса удалось сэкономить на налогах. Инспекторам это не понравилось и «Каренфору» по итогам проверки начислили 795 млн рублей. При расчёте налогов, проверяющие суммировали выручку всех дочерних компаний и посчитали налоги по общей системе налогообложения, обязав «Каренфор» доплатить НДС и налог на прибыль за эти дочерние фирмы. При этом налоговики, рассчитывая недоимку по НДС, исходили из того, что налог начисляется сверху арендных платежей, а не включён в их состав. Такой подход позволил инспекторам начислить недоимку в большем размере.

На этом злоключения «Каренфора» не закончились. В отношении его руководства возбудили уголовное дело по факту уклонения от уплаты налогов в особо крупном размере Суды согласились с выводами инспекторов о формальном характере дробления бизнеса, целью которого была экономия на налогах (определение ВС РФ от 31.05.2019 по делу № А40-195593/2017). Вероятно, в пользу налоговиков сыграло то, что выручка от аренды дочерних компаний сразу направлялась на счёт «Каренфор», управление ТЦ осуществлялось самим «Каренфором», а штат дочерние компаний был сформирован из бывших сотрудников «Каренфора».

Кейс № 2.

Не всегда центральным звеном при дроблении бизнеса является компания, применяющая основной режим налогообложения. Иногда предприниматель может разделить свою бизнес на части и передать его своим дочерним фирмам, которые применяют спецрежимы. Подобная ситуация рассматривалась в деле № А41-48348/2017. Предприниматель создал 12 компаний, которые занимались производством и продажей ювелирных изделий под товарным знаком «Золотые купола». Оптовая и розничная продажа осуществляется во многих городах, в том числе Москве, Нижнем Новгороде, Санкт-Петербурге, Минске. К коммерсанту пришли инспекторы и обнаружили, что все компании фактически находились по одному адресу, работали под общим брендом, сотрудничали с одними и теми же контрагентами. Также проверяющие доказали, что сотрудники предпринимателя работали по совместительству в нескольких компаниях, в которых они выполняли одни и те же обязанности. Итогом налоговой проверки стало начисление предпринимателю НДС и НДФЛ, из расчёта, как если бы его компании не применяли спецрежимы. Общая сумма доначислений составила свыше 152 млн рублей. Предприниматель не согласился с таким решение налоговиков и пошёл в суд. Там он пытался убедить судей в том, что дробление бизнеса обусловлено отраслевой обособленностью работы каждой компании из группы «Золотые купола». Но суды согласились с точкой зрения инспекторов и признали подобное деление бизнеса формальным (определение ВС РФ от 02.09.2019 по делу № А41-48348/2017).

Кейс № 3.

Также рассмотрим дело, в котором с налоговым органом судилось ООО «Автомир».

Налогоплательщик (ООО «Автомир»), владеет зданием торгового центра и применяет УСН по сдаче помещений в аренду. Также компания использует ЕНВД по розничной торговле. По итогам выездной налоговой проверки было установлено дробление бизнеса между тремя компаниями (ООО «Автомир», ООО «Автошина», ООО «Автоцентр») и одним предпринимателем. Учредителем всех компаний является один и тот же человек. А предприниматель является сотрудником во всех этих компаниях.

По результатам проверки компании были доначислены НДС, налог на прибыль организаций и налог на имущество, а также пени и штрафы на общую сумму свыше 160 млн рублей.

Из Налогового кодекса следует, что для сохранения права на применение ЕНВД торговые площади не должны превышать 150 кв. метров. Тогда как в рассматриваемом кейсе площадь всего здания значительно превышала это значение. По мнению инспекции, компания «Автомир» не имела права применять ЕНВД. При этом часть площадей сдавалась в аренду вышеназванным взаимозависимым организациям и предпринимателю. Однако налоговики посчитали эти договоры аренды фикцией.

Как установлено инспекцией в ходе осмотра торгового комплекса, ни одна из арендованных площадей не представляла самостоятельную торговую точку с независимой от других системой торговли. Арендованные площади торгового зала конструктивно не обособлены друг от друга, а в магазине имелся общий вход и выход, с общей вывеской и единым режимом работы. Кроме того, в магазине организована общая кассовая зона.

В ходе проверки установлен факт вывода имущества из состава основных средств ООО «Автомир» с целью сохранения права применения УСН, а именно продажа здания. Также инспекция установила, что у всех компаний и предпринимателя имеются общие поставщики и перевозчики, реклама общей продукции оплачивалась одной организацией, все взаимозависимые лица вели общий учёт выручки.

Все эти обстоятельства послужили основаниям для вывода о формальном делении торговых площадей и создании схемы дробления бизнеса с целью минимизации налоговых обязательств, за счёт сохранения права на применении спецрежима. Суды полностью согласились с позицией налоговиков (постановление АС Дальневосточного округа от 08.08.2018 по делу № А24-2305/2017).

Но не всё так мрачно. Всё же иногда налогоплательщикам удаётся выиграть подобные споры.

Кейс № 4.

Компания, применяющая общий налоговый режим, оптом продавала автомобильные шины подконтрольным коммерсантам. Эти предприниматели использовали спецрежимы с низкими налоговыми ставками. Они продавали шины в розницу. Налоговики предположили, что подобный бизнес имеет признаки формального дробления. Они сослались на наличие у компании и предпринимателей одного сайта, товарного знака. Кроме того, у них счета открыты в одном банке. Сотрудники компании по совместительству работали у предпринимателей. Однако эти аргументы налоговиков не убедили суд и дело выиграл налогоплательщик (постановление 18 ААС от 21.06.2019 по делу № А76-27603/2017). Успех компании в споре связан с тем, что ей удалось доказать деловую цель подобного модели бизнеса, которая не связана с налоговой экономией. В частности, предприниматели кроме розничной торговли шинами начали развивать сервис. При этом сама компания не занималась оказанием сервисных услуг и розничной торговлей. Выгода компании в том, что, комплектуя шинами и другим товаром большое количество розничных продавцов, она снижает риск появления конкурентов на рынке. Именно поэтому компания активно принимает меры по привлечению к себе большого количества предпринимателей (мелкооптовых покупателей), продающих шины в розницу.

Кейс № 5.

В другом деле акционерное общество «Вятка-ЦУМ» сдавало в аренду помещения в торговых центрах взаимозависимым лицам, применяющим спецрежимы, для осуществления розничной торговли. При этом до 2001 года акционерное общество самостоятельно осуществляло торговлю. Отказ от данного вида деятельности был связан с её убыточностью и сложностью осуществления в рамках единого торгового центра. Инспекция посчитала, что налогоплательщик раздробил бизнес с целью распределения части доходов, полученных от реализации товаров, на взаимозависимых лиц, применяющих специальные системы налогообложения.

Выводы налоговиков были основаны на том, что:

- площади ТЦ использовались в едином и неразрывном процессе, являлись единым объектом торговли;

- в ТЦ действовала единая дисконтная карта покупателя, проводились общие маркетинговые акции;

- заработная плата работникам налогоплательщика и взаимозависимых организаций выплачивалась в один день;

- все взаимозависимые компании зарегистрированы и осуществляли деятельность по адресам налогоплательщика и его аффилированного лица ООО «Центр»;

- для связи с контрагентами использовался общий номер телефона.

По итогам проверки компании «Вятка-ЦУМ» были начислены НДС, налог на прибыль организаций, налог на имущество, пени и штрафы на сумму более 180 млн рублей. Суды всех инстанций не согласились с мнением инспекторов и признали решение о начислении недоимки неправомерным, поскольку дробление бизнеса не связано с необоснованной налоговой выгодой (определение ВС РФ от 15.12.2017 по делу № А28-5839/2016). Эта точка зрения подтверждена следующими аргументами:

- на протяжении 15 лет изменялись площадь и расположение арендуемых помещений в торговом центре;

- они были разделены перегородками, магазины имели самостоятельные расчетно-кассовые узлы, кассовая техника закреплена за каждой организацией;

- с момента образования арендаторов состав их работников формировался самостоятельно, а не за счёт персонала налогоплательщика;

- отсутствовали доказательства, что компания «Вятка-ЦУМ» контролировала деятельность взаимозависимых организаций в большей степени, чем это предусмотрено законом для учредителей обществ.

Для повышения эффективности работы инспекторов налоговая служба обобщает и систематизирует подходы по выявлению формального дробления бизнеса. Так, например, в письме ФНС России от 11.08.2017 № СА-4-7/[email protected] выделены 17 ключевых признаков, которые помогают инспекторам обнаружить формальное деление бизнеса. К числу указанных признаков налоговики относят следующие факторы:

- один бизнес дробится между несколькими лицами, применяющими спецрежимы, вместо того чтобы основная компания исчисляла и уплачивала налоги по общей системе налогообложения;

- в результате применения схемы налоговые обязательства всех участников уменьшаются или практически не изменяются при расширении всей деятельности;

- участники схемы созданы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей или увеличением численности персонала;

- участники схемы несут расходы друг за друга;

- между взаимозависимыми лицами формально перераспределён персонал без изменения их должностных обязанностей;

- у участников дробления отсутствуют основные и оборотные средства, кадровые ресурсы;

- участники используют одни и те же вывески, обозначения, контакты, сайт, адреса, банки;

- единственным поставщиком или покупателем для одного участника дробления бизнеса является другой участник, либо поставщики и покупатели у всех участников общие;

- деятельностью участников дробления управляют одни лица;

- бухгалтерский учёт, подбор персонала, поиск поставщиков и покупателей, юридическое сопровождение, логистика осуществляется одной компанией, а не каждым участником схемы дробления бизнеса;

- численность персонала, занимаемая площадь недвижимости и размер дохода, близки к предельным значениям для применения соответствующих спецрежимов.

Между тем этот перечень критериев не является полным. В судебной практике сформировались дополнительные факторы, которые могут свидетельствовать о высоком налоговом риске при формальном дроблении бизнеса. К их числу можно отнести следующие обстоятельства:

- между руководителями и учредителями организаций имеются родственные отношения;

- один участник дробления представляет отчётность за другие организации;

- магазины оформлены в едином стиле, действует единая система скидок;

- кадры вновь созданных организаций формируются за счет работников основной организации;

- рекламные расходы возложены на одну компанию;

- арендованные площади магазинов конструктивно не обособлены друг от друга, действуют как единый объект торговли с общей организационной структурой;

- все организации осуществляют доступ к «Банк-клиенту» с одного IP-адреса;

- право подписи в банковских документах одной организации предоставлено работникам, оформленным в других организациях;

- внутри компаний основные средства и продукция свободно перемещаются без оформления сделок купли-продажи или аренды;

- расходы по приобретению и страхованию основных средств несёт одна организация, а доходы от их эксплуатации получают другие участники дробления бизнеса;

- входящие письма регистрируется в общем журнале с единой сквозной нумерацией;

- между организациями отсутствует разделение деятельности, субъекты организационно не обособлены, их деятельность является частью единого производственного процесса, направленного на достижение общего результата.

Мы сейчас перечислили только основные аспекты дробления, на которые обращают пристальное внимание налоговые инспекторы. Стоит отметить, что само по себе наличие одного из перечисленных признаков не свидетельствует о высоком налоговом риске. Только при обнаружении совокупности факторов, намекающих на формальное дробление бизнеса, можно говорить о высокой вероятности предъявления налоговых претензий. Чтобы снизить данный риск и защитится от возможных налоговых доначислений можно руководствоваться некоторыми простыми правилами:

- все организации – участники дробления бизнеса осуществляют самостоятельную хозяйственную деятельность;

- налоговые проверки вновь созданных компаний и предпринимателей не должны обнаружить налоговые нарушения и обстоятельства, свидетельствующие об отсутствии реальной их предпринимательской деятельности;

- участники дробления не должны оказывать услуги только для одной основной компании;

- при оформлении сделок с взаимозависимыми лицами налогоплательщик должен иметь деловые цели. Например, перевод малоквалифицированного персонала, увеличение объёма продаж непрофильного товара, снижение издержек и улучшение управляемости персоналом;

- должно быть чёткое и убедительное обоснование реструктуризации бизнеса путём его дробления. Например, подготовка бизнеса к продаже по частям, необходимость улучшить управление бизнесом, диверсификация риска рейдерского захвата и оптимизация деятельности за счёт разделения видов торговли на оптовую и розничную;

- основная компания не должна выступать в роли единственного поставщика товара для новых участников дробления;

- при переходе на работу из одной организации в другую работники реально должны увольняться и приниматься на новую работу. У нового работодателя эти сотрудники должны фактически осуществлять трудовую деятельность и получать зарплату;

- все участники дробления бизнеса должны самостоятельно осуществлять свои обязательства как перед контрагентами, так и перед бюджетом по уплате налогов;

- нужно иметь обоснование причины, по которым все участники пользовались одним товарным знаком. Например, они могли это делать на основании возмездных лицензионных договоров;

- договоры аренды между вновь зарегистрированными предпринимателями, организациями и основной компанией должны заключаться не одновременно, а в течение длительного времени;

- необходимо, чтобы договоры с взаимозависимыми лицами были аналогичны ранее заключаемым основной компанией сделкам с иными контрагентами.

Решающий фактор, способный защитить реструктуризированный бизнес от необоснованных налоговых доначислений, это наличие реальной деловой цели для подобного дробления. Такая цель может выражаться в расширении рынка сбыта путём привлечения покупателей, применяющих общую систему налогообложения, которые заинтересованы в наличии в цене товара НДС, и покупателей розничных торговых сетей. Последняя категория покупателей не заинтересована в наличии НДС в цене товара. В результате, розничные покупатели могут сотрудничать с компаниями, применяющими специальные налоговые режимы.

Если цель дробления бизнеса будет исключительно деловой, то этого недостаточно для минимизации налоговых рисков. Необходимо иметь документальные доказательства того, что именно данная цель преследовалась собственниками бизнеса, а не налоговая экономия. Доказательствами обоснованного дробления бизнеса могут быть следующие документы:

- приказ руководителя основной организации о намерении создать новые компании с целью расширение рынка сбыта, переориентации специфики работы компании на другие направления или иные деловые цели;

- отчёт о маркетинговом исследовании, согласно которому узнаваемость бренда, поток клиентов и доля рынка выросли после дробления бизнеса;

- аналитический отчёт об отсутствии экономии на налогах в результате дробления бизнеса. Так, в этом отчёте может быть сравнение суммы налогов, уплаченных основной компанией за предшествующий дроблению год и обобщённая информация о налогах всех участников дробления, в том числе основной компании и вновь созданных. Это поможет убедить инспекторов, что в результате дробления налоговая нагрузка на бизнес возросла. Следовательно, основная компания не могла получать необоснованную налоговую выгоду после реструктуризации своей бизнес-модели.

Подводя итог, следует отметить, что дробление бизнеса сопряжено как с преимуществами, так и с рисками, которые необходимо прогнозировать и учитывать при принятии управленческих решений. Если в Вашей группе компаний есть несколько организаций и они применяют спецрежимы, то это повод проанализировать свои налоговые риски и оценить вероятность предъявления налоговых претензий в связи с дроблением бизнеса.

Telegram канал «Налоги и право»

По мнению одного адвоката, учет налоговых платежей, уплаченных компаниями группы, которой вменяется «дробление бизнеса», однозначно позволит определить справедливый размер налоговых обязательств. Другой обратил внимание на позицию ВС РФ о том, что налоги, уплачиваемые в связи с применением спецрежимов, являются фискальными эквивалентами налога на прибыль организаций.

17 октября Верховный Суд вынес Определение № 301-ЭС22-11144 по делу № А43-21183/2020 о дроблении бизнеса участниками группы компаний в целях ухода от налогообложения.

С 2015 по 2017 г. группа компаний «УправдомЪ», объединяющая 22 юрлица, занималась управлением жилыми многоквартирными домами в ряде районов Нижнего Новгорода. Учредителем всех этих организаций был Николай Шумилков, а ООО Домоуправляющая компания Сормовского района «Сормово» (ДК «Сормово») приняла на себя полномочия единоличного исполнительного органа и оказывала всем членам группы услуги по ведению бухгалтерского и экономического учета, аудиту, договорной, претензионной и исковой работе, занималась учетом административно-хозяйственных расходов. Это общество применяло УСН в своей деятельности, как и остальные члены ГК.

Читайте также

ВС разъяснил нюансы определения размера налоговой недоимки участника схемы дробления бизнеса

Как счел Суд, суммы налогов, уплаченные участниками группы в отношении дохода от искусственно разделенной деятельности, учитываются при определении размера недоимки по общей системе налогообложения организатора группы

28 июля 2022

В 2020 г. ИФНС по Сормовскому району г. Нижнего Новгорода провела выездные проверки организаций, входящих в ГК. По их результатам налоговый орган вынес решение о привлечении ДК «Сормово» к ответственности за совершение налогового правонарушения. Инспекция сочла, что в ГК «УправдомЪ» была создана схема ухода от налогообложения путем разделения («дробления») бизнеса и искусственного распределения выручки от осуществляемой деятельности на подконтрольных взаимозависимых лиц.

Налоговый орган отметил, что все члены ГК фактически осуществляли единую хозяйственную деятельность, но были зарегистрированы в качестве отдельных юрлиц с целью формального соблюдения условий, позволяющих применять УСН. При этом фактически деятельность группы компаний не подпадала под условия, установленные для применения такого спецрежима. Поскольку руководство и обеспечение текущей деятельности организаций, входящих в ГК, осуществлялись единым управленческим аппаратом ДК «Сормово», налоги должны были исчисляться по общей системе налогообложения. ИФНС объединила показатели деятельности всех подконтрольных организаций и доначислила налоги свыше 343 млн руб., включая НДС, налог на прибыль, имущественный, а также штрафные санкции на сумму 12 млн руб.

Так как вышестоящий налоговый орган оставил в силе решение ИФНС, ДК «Сормово» обратилась в суд. Первая инстанция исключила внутригрупповые обороты и признала недействительным решение инспекции в части доначисления 40 млн руб. НДС и 15 млн руб. налога на прибыль, соответствующих сумм штрафа и пеней. В удовлетворении остальной части требования было отказано. Апелляция и кассация поддержали это решение.

Суды согласились с выводом налогового органа о необоснованном применении налогоплательщиком УСН со ссылкой на то, что искусственное деление единого бизнеса привело к занижению налоговых обязательств ввиду сохранения льготного режима налогообложения у членов ГК. Они также отметили, что руководящая и организующая роль в создании цепочки взаимозависимых организаций с целью снижения размера налоговых обязательств принадлежит ДК «Сормово», а потому доначисление ему налогов по общей системе налогообложения правомерно. При этом суды отклонили доводы ДК «Сормово» о том, что при доначислении налогов по общей системе налогообложения ИФНС не учла суммы налогов, уплаченные участниками ГК «УправдомЪ» в рамках УСН с тех доходов, которые вменялись ей по результатам проверки. Они сочли, что иные участники группы вправе уточнить свои налоговые обязательства путем подачи уточненных деклараций и возврата излишне уплаченных сумм налогов из бюджета.

Рассмотрев кассационную жалобу ДК «Сормово», Судебная коллегия по экономическим спорам ВС РФ напомнила, что выявление необоснованной налоговой выгоды не предполагает определения налоговой обязанности в более высоком размере, что означало бы применение санкции, а может служить основанием для доначисления суммы налога, подлежащей уплате в бюджет таким образом, как если бы налогоплательщик не злоупотреблял правом. Если имело место искусственное распределение доходов от реализации товаров (работ, услуг) между несколькими лицами, которыми прикрывалась фактическая деятельность одного хозяйствующего субъекта, не отвечавшего законным условиям для применения УСН («дробление бизнеса»), то налоговый орган вправе консолидировать доходы и исчислить налоги соответствующему плательщику по общей системе налогообложения.

Читайте также

ВС не стал возвращать излишне уплаченный налог организации, которая была частью схемы «дробления бизнеса»

Как пояснил Верховный Суд, такая организация не вправе требовать возврата налога, поскольку она являлась участницей группы, чьи действия причинили ущерб бюджетам публично-правовых образований, который остается не возмещенным в полном объеме

14 апреля 2022

ВС также напомнил, что в целях определения объема прав и обязанностей исходя из действительного экономического смысла осуществляемой деятельности суммы налогов, уплаченные элементами схемы «дробления бизнеса» в отношении дохода от искусственно разделенной деятельности, учитываются при определении размеров налогов по общей системе налогообложения, а также пеней и штрафов, доначисляемых решением по налоговой проверке налогоплательщику – организатору такой схемы, наряду с доходами и расходами, а также ранее не заявленными налоговыми вычетами по НДС. Размер доначисляемых налогов уменьшается таким образом, как если бы налоги, уплачиваемые элементами схемы «дробления бизнеса» в связи с применением спецрежимов, в рамках проверяемых периодов уплачивались налогоплательщиком-организатором.

«С учетом положений п. 7 ст. 3 НК такой зачет производится способом, который является наиболее благоприятным для налогоплательщика: в первую очередь, при определении размера доначисляемого налога на прибыль организаций (в рамках проверяемых периодов, начиная с наиболее ранних дат возникновения недоимок), поскольку налоги, уплачиваемые в связи с применением специальных налоговых режимов, являются фискальными эквивалентами налога на прибыль организаций. Соответствующим образом производится корректировка пеней и штрафов, начисляемых по налогу на прибыль организаций. В случае если после зачета указанных платежей в счет налога на прибыль организаций остается положительная разница (незачтенный остаток), то она подлежит зачету в счет иных образовавшихся по итогам проверок недоимок, включая косвенные налоги», – отмечено в определении ВС.

В ином случае, заметил Суд, не будут обеспечены последовательность и полнота переквалификации совершенных налогоплательщиком операций, правильность определения их последствий, а доначисление налогов в излишнем размере (без учета уплаченных сумм) приобретет характер дополнительной санкции. В рассматриваемом случае инспекция располагала сведениями и документами, которые позволяли определить налоговые обязательства ДК «Сормово» по общей системе налогообложения с учетом налогов, уплаченных иными участниками ГК «УправдомЪ» за спорные налоговые периоды, по которым объединены их доходы. Вместе с тем при определении размера недоимки, пени и штрафов эти сведения инспекцией фактически были проигнорированы.

Согласно доводам налогоплательщика, допущенные ИФНС нарушения при определении размера неуплаченных налогов являются существенными, поскольку могли возложить на него произвольную обязанность по повторной уплате налога с дохода, в отношении которого уже было осуществлено налогообложение – налог ранее был уплачен иными участниками ГК в отношении их общей (искусственно разделенной и консолидированной по результатам проверки) деятельности на общую сумму более 131 млн руб. Таким образом, ВС отменил судебные акты нижестоящих судов и вернул дело на новое рассмотрение в первую инстанцию.

Читайте также

Проблемы налоговой реконструкции в делах о дроблении бизнеса

ВС закрепил положительную для налогоплательщиков судебную практику

28 октября 2022

Адвокат Палаты адвокатов Нижегородской области Михаил Гаранин, который участвовал в данном деле как представитель истца, в комментарии «АГ» отметил, что ранее налоговые органы и суды предлагали производить зачет уплаченных по УСН налогов в порядке ст. 78 НК как излишне уплаченных. «Однако в большинстве случаев к моменту окончания судебных разбирательств и окончательного определения налоговых обязательств уже проходил трехлетний срок обращения в налоговый орган с соответствующим заявлением. Это, в свою очередь, обусловливало отказ в зачете или возврате. По сути, как указал ВС, на налогоплательщика накладывалась дополнительная санкция в размере всех уплаченных за несколько лет налогов по УСН, что недопустимо», – подчеркнул он.

Адвокат, партнер и руководитель налоговой практики Five Stones Consulting Екатерина Болдинова полагает, что определение Верховного Суда продолжает традицию, заданную в делах «ОптимаСтрой» и «Монтажстрой». «Так, в Определении от 23 марта 2022 г. № 307-ЭС21-17713 по делу № А66-1735/2019 ВС РФ разъяснил, что в целях определения объема прав и обязанностей в соответствии с действительным экономическим смыслом осуществляемой деятельности должна происходить не только консолидация доходов (прибыли) группы лиц, но также – консолидация налогов, уплаченных с соответствующих доходов, таким образом, как если бы проверяемый налогоплательщик уплачивал УСН в бюджет за подконтрольных ему лиц. Похожей позиции придерживается и ФНС России, которая в п. 28 собственного Письма от 10 марта 2021 г. № БВ-4-7/3060 пояснила, что при определении действительных налоговых обязательств при выявлении схем дробления бизнеса необходимо учитывать налоги, уплаченные в рамках спецрежимов. Поэтому подход ВС РФ нельзя назвать революционным, но стоит считать справедливым. Учет налоговых платежей, уплаченных компаниями группы, которой вменяется “дробление бизнеса”, однозначно позволит определить справедливый размер налоговых обязательств», – убеждена она.

Адвокат АП г. Москвы Вячеслав Голенев полагает, что позицию ВС РФ следует безоговорочно поддержать. «Тем не менее есть несколько “но”: правильность правовой позиции, к сожалению, нивелируется ее непониманием или игнорированием нижестоящими инстанциями. За последние три-четыре года ВС почти десять раз высказывался лишь о вопросе дробления бизнеса. Это вызвано явно не тем, что он каждый раз разбирает новый нюанс одного и того же явления, о подходе к которому в виде учета всех понесенных расходов всеми участниками схемы в целях снижения налоговой базы и уплаты налога организатором схемы Суд однозначно высказался еще три года назад. Это, скорее, вызвано тем, что суды на местах все меньше вникают в суть спорных налоговых правоотношений и по вопросу дробления бизнеса занимают подходы, исключенные ВС – в судебной практике, а ФНС – на уровне административных разъяснений», – отметил он.

Эксперт предположил, что даже такое подробное определение ВС не сможет «сломать» позицию судов, настроенных на «пробюджетный подход», вопреки необходимости определить действительную налоговую обязанность налогоплательщика, на базе которого консолидируется группа лиц. «Из принципиально нового следует отметить позицию ВС РФ о том, что налоги, уплачиваемые в связи с применением спецрежимов, являются фискальными эквивалентами налога на прибыль организаций. Если после зачета платежей по УСН в счет налога на прибыль организаций остается положительная разница (незачтенный остаток), то она подлежит зачету в счет иных образовавшихся по итогам проверок недоимок, включая косвенные налоги. Такой подход является доктринальным и до настоящего времени судам известен не был. Он открывает новые возможности налогоплательщикам для защиты своих прав путем представления всех документов, подтверждающих несение расходов по всем участникам группы, которой вменено дробление», – резюмировал Вячеслав Голенев.

ФНС разъяснила инспекторам, как действовать при обнаружении схемы искусственного дробления бизнеса. Позиция налоговой службы опирается на недавние выводы Верховного суда. Судьи ответили, может ли компания на УСН претендовать на возврат налога, если она не вела деятельность. И нужно ли при доначислении налогов организатору схемы зачесть налоги, заплаченные ее участниками. Сотрудникам инспекций предписано применять эти выводы на практике (письмо ФНС от 14.10.22 № БВ-4-7/13774@).

В чем суть схемы

Крупная строительная компания в целях налоговой оптимизации «раздробила» свой бизнес. Для этого были созданы несколько мелких организаций на «упрощенке» (назовем их техническими фирмами). Что касается основной компании (организатора схемы), то она применяла общую систему налогообложения.

![]()

Узнать ОКВЭДы, систему налогообложения и доходы вашего контрагента

Фактически всю деятельность вела главная организация. Но для видимости доходы распределялись между ней и техническими фирмами. Главная компания со своей части доходов платила налог на прибыль и НДС, а технические фирмы — единый «упрощенный» налог. В итоге общая величина платежей в бюджет была снижена.

Действия налоговиков

ИФНС проверила главную организацию и обнаружила схему дробления бизнеса. Инспекторы доначислили налог на прибыль и НДС так, как если бы все доходы были получены основной фирмой. При этом единый «упрощенный» налог, заплаченный техническими компаниями, ревизоры не приняли во внимание.

На чем настаивал налогоплательщик

Организации на УСН подали уточненные декларации по единому налогу за периоды, которые подверглись проверке у головной фирмы. В «уточненках» все доходы были уменьшены до нуля.

Налогоплательщики придерживались такой логики. Раз инспекторы переписали всю выручку на основную компанию, то технические организации остались без выручки. Как следствие, облагаемая база по единому «упрощенному» налогу у них отсутствовала, но единый налог за указанные периоды они перечисляли.

В результате образовалась переплата по «упрощенному» налогу, и ИФНС должна вернуть деньги. Причем трехлетний срок, установленный для возврата статьей 78 НК РФ, не пропущен, ведь о переплате стало известно только по итогам проверки головной компании. Следовательно, данный срок надо исчислять с момента вынесения решения по такой проверке.

![]()

Запросить в ИФНС акт сверки по налогам через Контур.Экстерн

Запросить бесплатно

Инспекция отказала в возврате налога, и дело дошло до суда.

Что решил Верховный суд

В первой, апелляционной и кассационной инстанциях победили налогоплательщики. Судьи подтвердили: инспекция обязана вернуть излишне перечисленный единый налог.

Однако Верховный суд отменил указанные решения. Рассмотрим два важных вывода, сделанных судьями ВС РФ.

![]()

Заказать электронную подпись для дистанционной подачи документов в суд

Получить через час

Вывод первый: техническим фирмам возврат налога не полагается

Искусственно созданные компании на УСН не вели самостоятельной деятельности, поэтому их нельзя рассматривать отдельно от главной строительной организации. А за ней после проверки числится большой долг перед бюджетом, который она не погасила.

Значит, группа юридических лиц (одно основное и несколько технических) нанесла своими действиями ущерб бюджету. При подобных обстоятельствах права на возврат налога у фирм-«упрощенщиков» нет.

Вывод второй: налог по УСН, заплаченный техническими фирмами, засчитывается в счет налога на прибыль основной компании

Задача инспекторов — установить действительные налоговые обязательства организатора схемы. Необходимо учесть не только фактические доходы, но и расходы, и вычеты НДС, а также налоги, уплаченные техническими фирмами в рамках спецрежимов. Данный подход согласуется с пунктом 28 письма ФНС от 10.03.21 № БВ-4-7/3060@ (см. «Какая «налоговая оптимизация» считается недопустимой: читаем программное письмо ФНС»).

В связи с этим проверяющие должны засчитать единый «упрощенный» налог, перечисленный техническими фирмами, в счет уплаты налога на прибыль головной компании. Дату уплаты единого налога следует признать датой уплаты налога на прибыль, и учесть это при вычислении суммы пеней и штрафов.

![]()

Платежку на уплату штрафа или налога можно сформировать в несколько кликов

Узнать подробнее

Если окажется, что налог, перечисленный в рамках УСН, превышает недоимку по налогу на прибыль, оставшуюся часть необходимо зачесть в счет недоимки основной компании по иным налогам (в частности, НДС). Датой уплаты будет считаться день принятия решения по проверке, что повлияет на сумму пеней. Величина штрафа останется неизменной, потому что ее рассчитывают от первоначальной суммы недоимки.

Обратите внимание: ограничение в три года, установленное для возврата и зачета переплаты по налогам (ст. 78 НК РФ), в данном случае не применяется. Дело в том, что налоги, относящиеся к искусственно разделенной деятельности, нельзя расценивать как «излишне уплаченные».

Соответствующие выводы сделаны в определениях Судебной коллегии по экономическим спорам ВС РФ от 24.03.22 307-ЭС21-17713 и от 24.03.22 № 307-ЭС21-17087.

Когда можно и нельзя дробить бизнес

Группы компаний – это реалии любого российского бизнеса, утверждает управляющий партнер ЮП

Региональный рейтинг.

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры

группа

Недвижимость, земля, строительство

Профайл компании

Мария Ильяшенко. При этом не важно, сколько фирм входит туда – сотня разнопрофильных акционерных обществ или ИП плюс ООО. Подобные структуры формируются под воздействием различных факторов: от банального выбора новых направлений работы до попыток диверсифицировать риски или желания продать часть бизнеса.

Бывают и другие причины. На прошедшем ПМЭФ-2021 глава «Русала» заявил, что их алюминиевый холдинг разделится к середине 2022 года на две компании, чтобы «реализовать программу развития каждой группы активов с наибольшей эффективностью». А крупной строительной ГК «Интарсия» пришлось распасться на несколько самостоятельных фирм из-за кризисного сокращения рынка госзаказа, где они лидировали.

В любом случае разделение организации должно быть обосновано деловыми целями, подчеркивает директор департамента налоговых услуг и цифровых решений

Федеральный рейтинг.

группа

ВЭД/Таможенное право и валютное регулирование

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Цифровая экономика

группа

Банкротство (реструктуризация и консалтинг)

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Санкционное право

группа

Банкротство (споры mid market)

группа

Частный капитал

Профайл компании

Александр Григорьев: «Налоговая экономия не может быть первоосновой такого решения, иначе риски доначисления налогов, пеней и штрафов очень высоки». Тем более, что в последнее время распад бизнеса на несколько юрлиц ассоциируется у налоговиков с минимизацией налогового бремени, замечает партнер ЮФ

Региональный рейтинг.

группа

Трудовое и миграционное право (включая споры)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Корпоративное право/Слияния и поглощения

группа

Налоговое консультирование и споры

13место

По выручке

Антон Кабаков.

По его словам, решаясь на такую реорганизацию, надо заранее начинать готовиться к диалогу с инспекцией. Потому важно, чтобы все новые структуры самостоятельно приобретали товары, материалы и оплачивали другие расходы, подчеркивает гендиректор НЮК

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

Юрий Мирзоев. Каждая организация должна сама начислять и перечислять зарплату работника, иметь собственную бухгалтерию и отдел кадров, говорит эксперт. А вот дробить бизнес с целью налоговой экономии сейчас в принципе нельзя, предупреждает Мирзоев: «Риск налоговых доначислений максимальный».

Если разделение организации носит искусственный характер, не преследует деловых целей, а только желание снизить налоговую нагрузку, то это точно риск. А если есть понятная деловая цель, то риски минимальны.

Причем если несколько лет назад под неправомерным «дроблением» подразумевалось незаконное применение льготных налоговых режимов, то сегодня даже создание двух ООО на общей системе налогообложения может вызвать вопросы у налоговиков. Речь идет о случаях, когда руководители этих организаций пытаются применять льготы по страховым взносам, предусмотренные для малых и средних предприятий, объясняет Ильяшенко.

Вместе с тем налоговики все же разделяют законное и незаконное дробление бизнеса. В этом году ФНС разъяснила их отличия в собственном письме:

|

Законное дробление бизнеса |

Незаконное дробление бизнеса |

|

Компании работают самостоятельно и на свой риск. |

Организационно единая работа ведется от имени нескольких формально самостоятельных фирм. |

|

Управленческие решения принимают сами руководители этих налогоплательщиков. |

Управление разными фирмами координируется одними и теми же лицами. |

|

Ведут деятельность с использованием собственных и достаточных ресурсов. |

Компании для работы используют общие ресурсы: трудовые или технические. |

Главная ошибка «дробления»

За незаконное дробление бизнеса компании помимо доначисленных налогов еще придется заплатить штраф в 40% от этой суммы (п. 3 ст. 122 НК). Самая распространенная ошибка в таких случаях – «собрать» совокупность обстоятельств, которые указывают на несамостоятельность работы компаний, замечает старший налоговый юрист ЮФ

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

Профайл компании

Мария Лоецкая. Единый центр управления и сеть контрагентов, общие офисы и кадровый ресурс, одни и те же телефоны с МАС-адресом привели к тому, что АО «ТК Артекс» доначислили более 100 млн налогов (дело № А40-21352/2018).

Как бы предприниматели ни пытались оформить документы и структурировать бизнес, чтобы ввести налоговую в заблуждение – не получится. Все равно будут ошибки, и если назначат выездную проверку этого налогоплательщика, то по ее итогам доначислят налоги, штрафы, пени. Судебная же практика по такой категории дел однозначно складывается в пользу налоговых органов.

Юрий Мирзоев

Если единый производственный процесс делят между разными компаниями, которые остаются связанными по работе друг с другом, то такое дробление тоже посчитают искусственным. Так произошло в делах № А27-24746/2019, № А11-12406/2018, № А40-232577/2019 и № А59-5764/2017.

Компании часто попадаются на формальном разделении бизнеса, когда, к примеру, при допросе гендиректора и сотрудников организации, применяющей льготный режим налогообложения, выясняется, что реальное руководство ведется менеджментом «головной компании». То есть персонал фактически работает на все компании группы из одного помещения, а разделение сфер деятельности фирм, входящих в группу, весьма условно.

Александр Григорьев

Что еще «подводит» бизнесменов

А вообще, по словам Ильяшенко, все ошибки бизнесменов в таких случаях делятся на две группы: те, которые позволяют налоговым органам выявить дробление бизнеса и те, которые помогают доказать его незаконность.

К первой относится взаимозависимость. Сама по себе она не является основанием для признания налоговой выгоды необоснованной. Но на практике не бывает дел о дроблении, в которых не устанавливался бы такой критерий, замечает эксперт.

Налоговики могут выявить взаимозависимость на основании сведений из ЕГРЮЛ: один учредитель, один руководитель, один юридический адрес и одна дата регистрации. Подобная информация помогла инспекции доначислить более 36 млн руб. налогов компании в деле № А54-6162/2017. Так что бизнес, в котором «100500» фирм зарегистрированы на одного учредителя, в первую очередь оказываются под пристальным вниманием ФНС, предупреждает Ильяшенко.

Внимание налоговиков привлекут и случаи, когда налогоплательщик переводит свою деятельность, работников или основные средства на новую компанию по одной простой причине – фирма по ряду показателей приблизилась к лимитам, установленным для применения специальных налоговых режимов. На этом «попались» «Стародубские колбасы» (дело № А09-8586/2017) и дальневосточный ресторан «Седьмое небо» (дело № А59-3874/2018).

Высоки риски и при работе с фирмами-«однодевками». Если хотя бы одна фирма напрямую взаимодействует с сомнительными контрагентами, то налоговики могут начать присматриваться ко всей структуре, говорит Ильяшенко. Именно с таких фактов начались дела о дроблении бизнеса № А71-48/2018 и № А12-1656/2018.

Порой компании сами провоцируют налоговиков их проверить. Фирмы показывают убытки, но обращаются за возмещением НДС из бюджета. Инспекция понимает, если есть центр убытков, то должен быть и центр прибыли, который обычно находится под льготным режимом налогообложения, замечает эксперт. Так и произошло в деле № А12-15531/2015.

Интерес у налоговой службы к организациям может возникать и по более экзотическим причинам. Одна из них – регион постановки на налоговый учет. По наблюдениям Ильяшенко, в некоторых субъектах России проверяющие уделяют больше внимания схемам дробления бизнеса. Так, в Новосибирской области подобных дел в судах было меньше пяти за последние четыре года. А вот в соседней Кемеровской области – только за последний год шесть споров. Безусловным лидером по таким разбирательствам за последний год стала Волгоградская область.

Чем подтверждают искусственный раздел фирм

Среди доказательств, которые позволяют доказать незаконность дробления бизнеса, выделяется наличие общих финансовых ресурсов у компаний. Снять два разных офиса, чтобы отвести от себя подозрения, не получится, говорит Ильяшенко. У налоговиков вызовут вопросы транзитные переводы средств между фирмами «по договорам беспроцентного займа» (дела № А05-9428/2016, № А40-9440/2018) и «договору дарения» (дело № А05-13752/2019). Доказательствами в пользу инспекции также станут отсутствие прибыли (дело № А19-273/2016) и завышенные расходы по услугам взаимозависимых лиц (дела № А74-9292/2015 и № А19-13615/2014). Кроме того, в подобных спорах есть большая вероятность, что налоговый орган неправильно рассчитает размер доначислений, констатирует юрист налоговой практики

Федеральный рейтинг.

группа

Банкротство (реструктуризация и консалтинг)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Корпоративное право/Слияния и поглощения (mid market)

Профайл компании

Евгения Заинчуковская: «А бремя опровержения расчетов налогового органа ляжет на налогоплательщика».

Территориальное дробление бизнеса, по моему мнению, пример, к которому реже всего возникают претензии у налоговых органов. Допустим, несколько розничных торговых компаний в разных регионах. Каждая бизнес-единица обычно обладает полным набором: от собственного руководителя до своих хозяйственных связей. Если при этом правильно оформлено владение и финансовые потоки откорректированы, то риск претензий инспекции будет максимально снижен.

Мария Ильяшенко

Наряду с этим использование разных систем налогообложения в группе лиц может способствовать решению предпринимательских задач, замечает Наталья Маликова из

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Транспортное право

группа

Экологическое право

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (споры high market)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Разрешение споров в судах общей юрисдикции

группа

Санкционное право

группа

Страховое право

Профайл компании

. Так, в деле № А12-2866/2019 суд указал, что строительный бизнес волгоградские ООО «КЖИ» и «ДСК-1» вели через два юрлица, чтобы охватить разные сегменты рынка сбыта: покупатели с НДС и без НДС.

Правда, создать другую компанию под новый вид деятельности всегда проще и безопаснее, нежели разделять уже существующую структуру или переводить заключенные контракты и персонал на новое юрлицо, резюмирует Григорьев.

- Налоги

Дробление бизнеса. Как считать? Новые разъяснения Верховного Суда РФ

25.10.2022

17 октября 2022 года Верховный Суд РФ разъяснил[1] порядок учета налогов, которые были уплачены участниками схемы «дробления бизнеса», при определении размера налоговых доначислений организатору схемы.

Фактические обстоятельства

Налоговый орган по итогам проведения налоговой проверки пришел к выводу, что группа компаний «УправдомЪ» использовала схему «дробления» бизнеса в целях ухода от налогообложения. Как следствие, налоговый орган: (1) доначислил организатору схемы[2] налоги по общей системе налогообложения; (2) при определении действительных налоговых обязательств организатора схемы не учел налоги, уплаченные участниками «схемы» в рамках применения специальных налоговых режимов.

Суды трех инстанций поддержали позицию налогового органа, а также указали, что участники «схемы» вправе уточнить свои налоговые обязательства путем подачи уточненных налоговых деклараций и возврата излишне уплаченных сумм налогов из бюджета.

Позиция Верховного Суда РФ

Предметом рассмотрения в Верховном Суде РФ стал вопрос о порядке учета налогов, которые были уплачены участниками схемы «дробления бизнеса», при определении размера налоговых доначислений организатору схемы.

По результатам рассмотрения дела Судебная коллегия Верховного Суда РФ направила дело на новое рассмотрение и обратила внимание на следующее:

- Размер налогов, доначисляемых организатору схемы «дробления» бизнеса, подлежит уменьшению на сумму налогов, уплаченных элементами такой схемы в связи с применением специальных налоговых режимов.

- Зачет налогов, уплаченных элементами схемы «дробления» бизнеса, осуществляется в следующем порядке: (1) в счет недоимки по налогу на прибыль организаций; (2) в счет недоимок по иным налогам, включая косвенные налоги.

Что это значит для бизнеса?

Вопрос о необходимости учета налогов, которые были уплачены участниками схемы «дробления бизнеса», при определении размера налоговых доначислений организатору схемы должен был быть однозначно закрыт после выхода Письма ФНС России от 10 марта 2021 г. N БВ-4-7/3060@.

Вместе с тем, правоприменительная практика сформулировала ряд позиций, которые существенным образом усложнили возможность соответствующего зачета (например, см. дело ИП Гуторовой К.В. (А60-29781/2020).

Территориальные налоговые органы в рамках контрольных мероприятий также могли занимать более консервативную позицию, например, полностью отказывая налогоплательщику в праве на учет налогов, уплаченных участниками «схемы», или не допуская возможность учета соответствующих сумм против недоимки по косвенным налогам.

Учитывая вышеизложенное, можно однозначно утверждать, что приведенная правовая позиция Верховного Суда РФ является положительной для предпринимательского сообщества. Поэтому бизнесу, который в настоящий момент находится в стадии урегулирования споров с налоговым органом, следует: (1) оценить возможность применения вышеприведенной правовой позиции Верховного Суда РФ в конкретном деле; (2) осуществить математическую проверку расчета налоговых претензий с учетом вышеприведенной правовой позиции Верховного Суда РФ.

_________________________________

[1] Определение Верховного Суда РФ № 301-ЭС22-11144 от 17 октября 2022 г. по делу №А43-21183/2020

[2] ООО «Домоуправляющая компания Сормовского района «Сормово»

-

15.03.2023

-

22.03.2023

-

23.03.2023

-

03.10.2022

-

30.09.2021