Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Декларацию о доходах за прошедший год в ФНС надо подавать, согласно Налоговому кодексу, до конца апреля. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, этот выпуск Fingram — вам. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т. д. Сохраняйте себе эту пошаговую инструкцию!

Открыть демо-счет

Может ли брокер оплатить налог за вас?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

Как определить, что компания иностранная?

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

Например, наиболее известные компании первого уровня листинга, зарегистрированные за рубежом и выплачивающие дивиденды:

- Etalon Group PLC (ETLN) зарегистрирована на Кипре, налоговая ставка которого 0%;

- TCS Group Holding PLC (TCSG) также зарегистрирована на Кипре, налоговая ставка — 0%;

- X5 Retail Group (FIVE) зарегистрирована в Нидерландах, налоговая ставка государства – 15%;

- QIWI PLC (QIWI) зарегистрирована на Кипре, налоговая ставка — 0%;

- Polymetal International PLC (POLY) зарегистрирована на Джерси, налоговая ставка – 0%;

- ROS AGRO PLC (AGRO) зарегистрирована на Кипре, налоговая ставка — 0%.

Какой размер ставки налога на дивиденды иностранной организации?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

Как оплатить налог с иностранных дивидендов?

Пошаговая инструкция:

1) Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

На современном фондовом рынке большинство участников торгов пользуется личными кабинетами. Разберем, как организовано это виртуальное пространство для инвестора.

19.05.2021 23:00

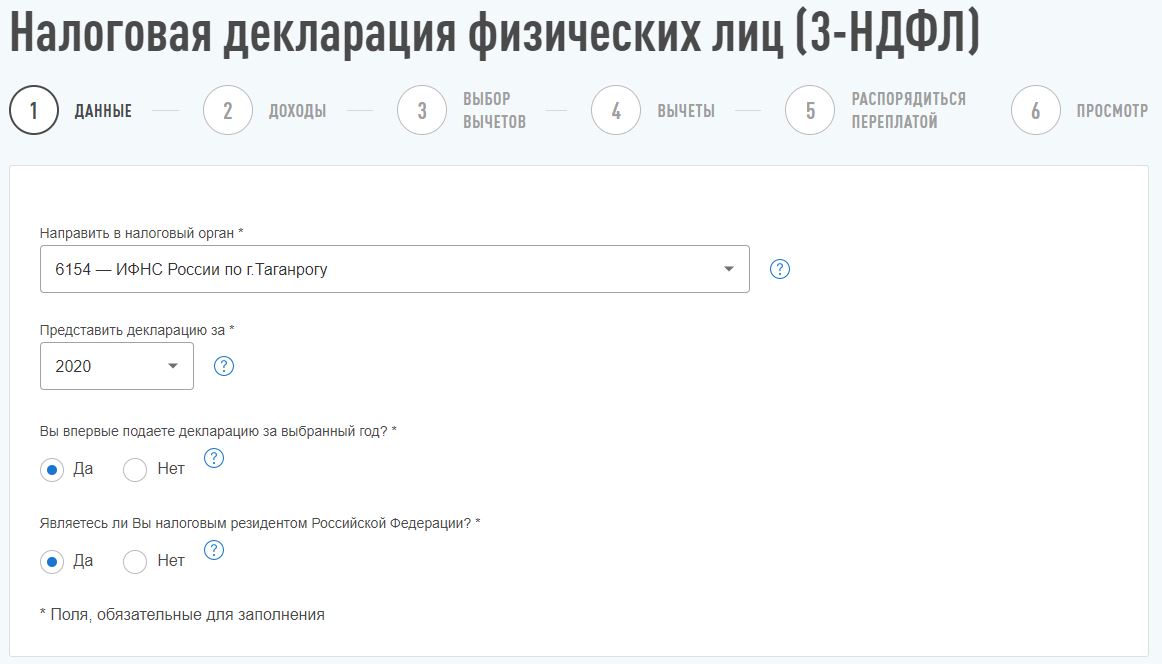

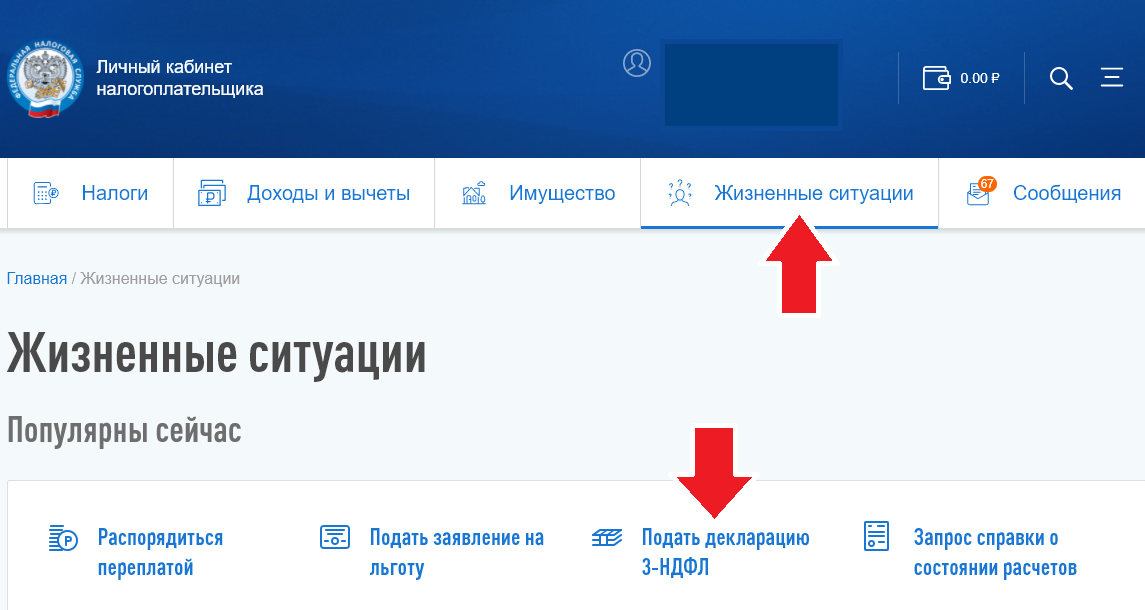

2) Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

3) Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

4) В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

5) Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

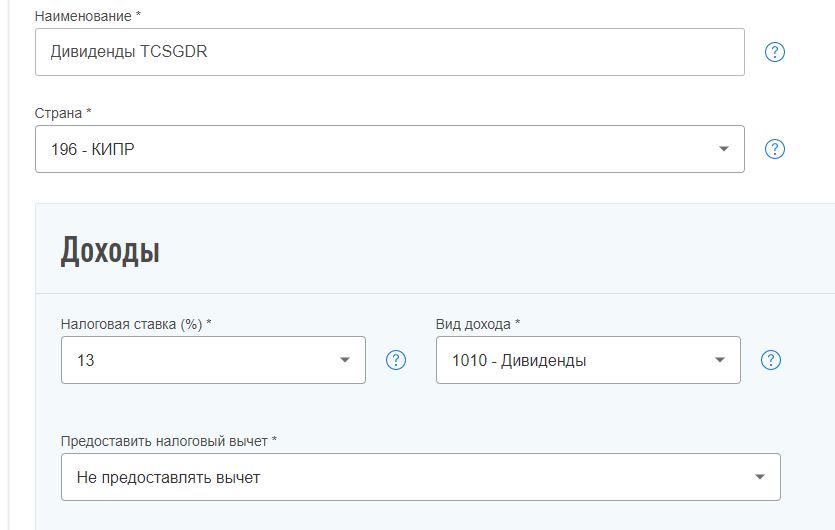

- Наименование источника дохода (например, «Дивиденды TCSGDR»).

- Страна регистрации компании ( бумагам «Тинькофф» — Кипр, код 196).

- Налоговая ставка (13%).

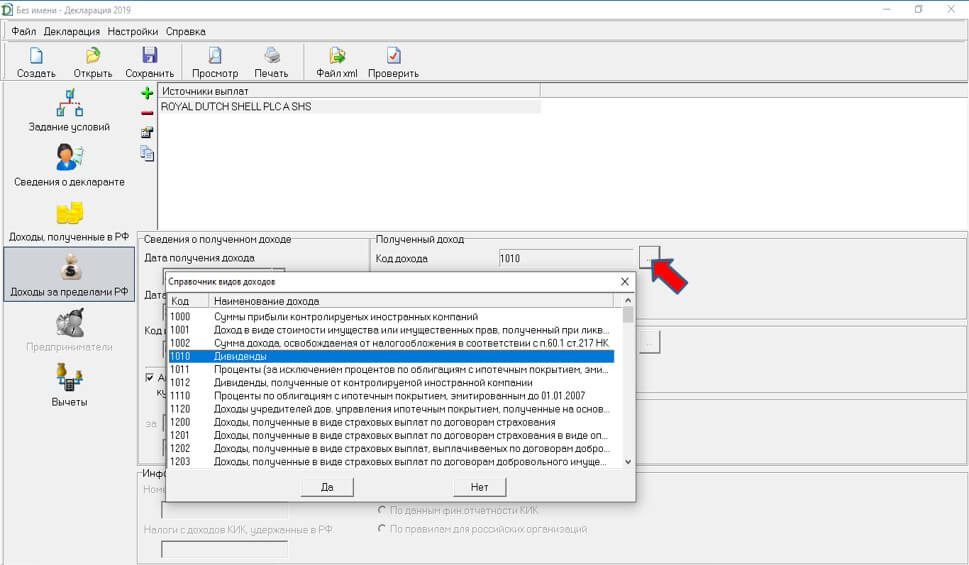

- Вид дохода – код 1010 (дивиденды).

- Не предоставлять налоговый вычет:

- Сумма дохода в валюте (как правило, дивиденды выплачиваются в долларах, но бывает по-разному и зависит от брокера). Нужна общая сумма полученного дохода на дату выплаты дивидендов – указана в отчете брокера. Количество акций не пишем.

- Дата получения дохода (совпадает с датой уплаты налога) – указана в отчете брокера.

- Наименование валюты (по бумагам «Тинькофф» — доллар США, код 840).

- Курс на дату дохода – поставить галочку в пункте «Определять курс автоматически». В окошке «Сумма дохода в рублях по курсу ЦБ» сразу появится рассчитанная сумма.

- Сумма налога в иностранной валюте (по бумагам «Тинькофф» — на Кипре налоговая ставка 0%, поэтому сумма налога составляет 0 долларов). Информация содержится в отчете брокера.

- Сумма налога в рублях по курсу ЦБ (соответственно – 0 рублей).

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

9). Если вы считаете, что все заполнили правильно, нажмите кнопку «Подтвердить и отправить». В течение трех месяцев декларация будет проверена налоговым агентом.

Краткие итоги по налогу на прибыль по иностранным дивидендам

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

Открыть счет

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

Зоя ВАСЮТЧЕНКО, Banki.ru

Российский налогоплательщик должен отчитаться перед налоговой службой и заполнить декларацию 3-НДФЛ о полученных дивидендах по акциям иностранных компаний. Предлагаем пошаговую инструкцию, как это сделать

Получил дивиденды от иностранных компаний — отчитайся перед российской налоговой

В этой статье:

- Через кабинет налогоплательщика

- С помощью программы «Декларация»

Декларация 3-НДФЛ подается ежегодно в срок не позднее 30 апреля года, следующего за налоговым периодом (налоговый период — календарный год). Если срок подачи выпадает на выходной день, то он переносится на ближайший рабочий день.

Декларацию за 2021 год нужно сдать в срок не позднее 4 мая 2022 года.

Декларацию можно подать:

- в письменной форме в налоговую по месту жительства;

- в электронном виде в личном кабинете налогоплательщика;

- с помощью программы «Декларация».

Какие документы понадобятся при заполнении 3-НДФЛ:

- паспорт и/или ИНН;

- справка о доходах за пределами РФ за предыдущий год, также этот документ может называться «Отчет о выплате доходов по ценным бумагам иностранных эмитентов». Одним из подтверждающих документов может выступать форма 1042-S. Один из этих документов запрашивается у брокера, большинство брокерских компаний уже выгрузили его сразу после формирования, его можно найти в приложении в разделе «Отчеты»;

- договор на брокерское обслуживание тем, кто впервые сообщает о доходах за пределами России или поменял брокера.

Заполнение декларации 3-НДФЛ на веб-сервисе через личный кабинет налогоплательщика

В личном кабинете налогоплательщика выбираем в меню пункт «Жизненные ситуации», далее — «Подать декларацию 3-НДФЛ».

Как в личном кабинете налогоплательщика заполнить 3-НДФЛ по дивидендам от иностранных компаний

(Фото: РБК)

Прежде чем система разрешит перейти к этапу заполнения, может потребоваться создание неквалифицированной электронной подписи — на это уходит от 15 минут до суток, поэтому не следует откладывать заполнение декларации на последний день. Для создания электронной подписи следуйте подсказкам из экранного окна.

Перед заполнением 3-НДФЛ потребуется выпустить или перевыпустить электронную подпись

(Фото: РБК)

На вкладке «Данные» по умолчанию выставлены сведения, что декларация подается за предыдущий год, впервые и от налогового резидента. При необходимости поменять данные делаем это в соответствующих полях и нажимаем кнопку «Далее».

С чего начать заполнение декларации 3-НДФЛ по дивидендам от иностранных компаний

(Фото: РБК)

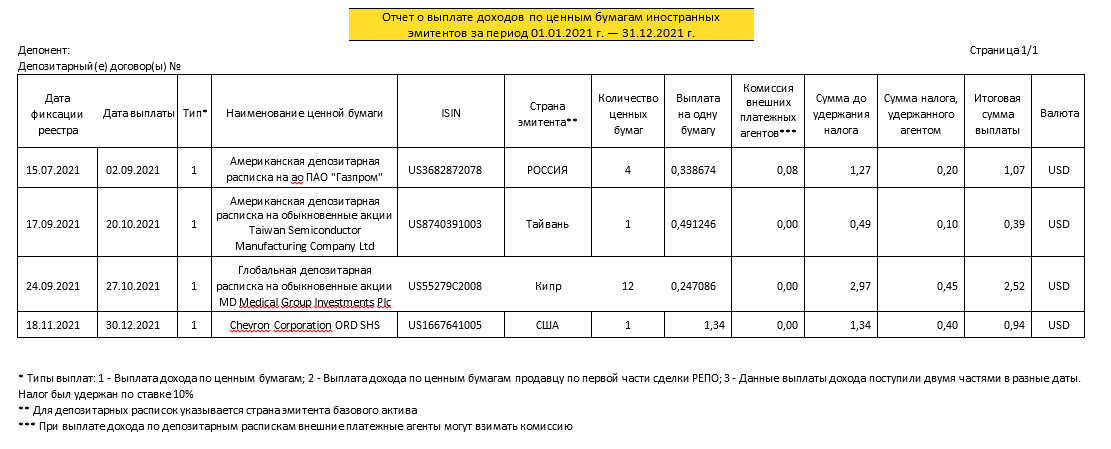

Открываем отчет о выплате доходов по

ценным бумагам

иностранных

эмитентов

, чтобы далее заполнять форму.

Пример отчета о выплате доходов по ценным бумагам иностранных эмитентов

(Фото: РБК)

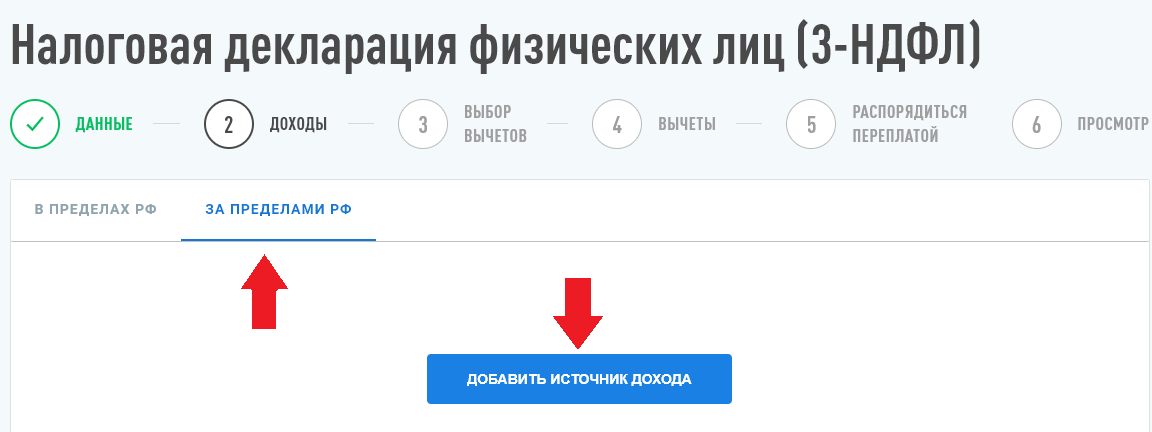

На вкладке «Доходы» выбираем подвкладку «За пределами в РФ» и нажимаем кнопку «Добавить источник дохода».

Как указать источник дохода за пределами России

(Фото: РБК)

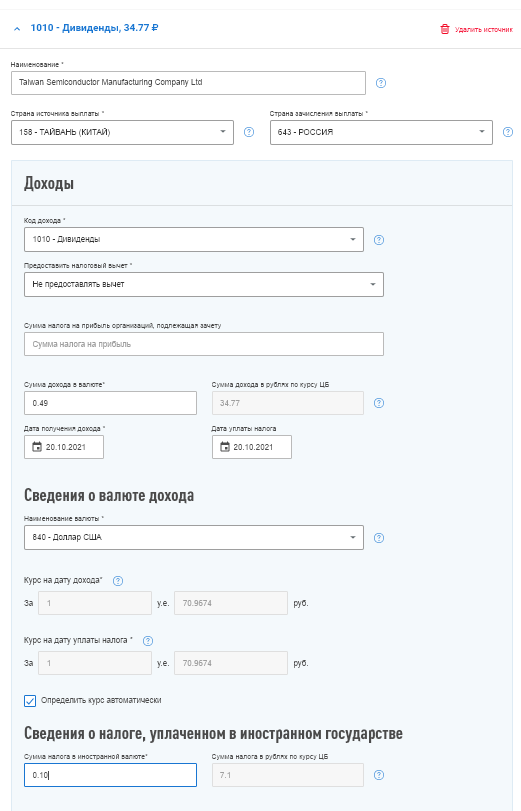

На вкладке появляется «Источник дохода № 1», при нажатии на него разворачивается форма для заполнения:

наименование — полное юридическое название компании, от которой получены дивиденды;

страна источника выплаты — указываем страну, в которой зарегистрирован эмитент, выбрав из выпадающего списка;

если у бумаги указана страна «Россия», то ее можно не вносить, налог доплачивать не нужно. Действует и обратное правило: если компания окажется российской, но в отчете указано, что ее страна регистрации другая, то ее нужно внести в декларацию и, возможно, придется доплатить налог;

страна зачисления выплаты — указываем ту страну, в которой открыт брокерский счет, согласно подписанному договору на оказание финансовых услуг;

код дохода — 1010 Дивиденды;

предоставить налоговый вычет — выбираем «Не предоставлять вычет», по иностранным акциям вычет не применяется;

сумма налога на прибыль организаций, подлежащая зачету — не заполняем, оставляем строку пустой;

сумма дохода в валюте — вписываем сумму, которая в отчете брокера находится в графе «Сумма до удержания налога»;

сумма дохода в рублях по курсу ЦБ — не заполняем, она будет выставлена автоматически, если ниже поставить галочку в поле «Определить курс автоматически»;

дата получения дохода — вписываем дату, когда вы получили дивиденды — в отчете брокера она указана в графе «Дата выплаты»;

дата уплаты налога — вписываем ту же дату, когда были получены дивиденды. Но если налог не был удержан и равен нулю, то дату не заполняем;

наименование валюты — выбираем из выпадающего списка, в какой валюте был получен доход, в отчете брокера сведения находятся в графе «Валюта»;

курс на дату дохода / курс на дату уплаты налога — ставим галочку «определить курс автоматически»;

сумма налога в иностранном государстве — укажите сумму налога, которую удержали за пределами РФ при выплате дивидендов — в отчете о доходах за пределами РФ эта информация находится в графе «Сумма налога, удержанного агентом».

Заполнение источника выплаты дохода за пределами РФ в личном кабинете налогоплательщика

(Фото: РБК)

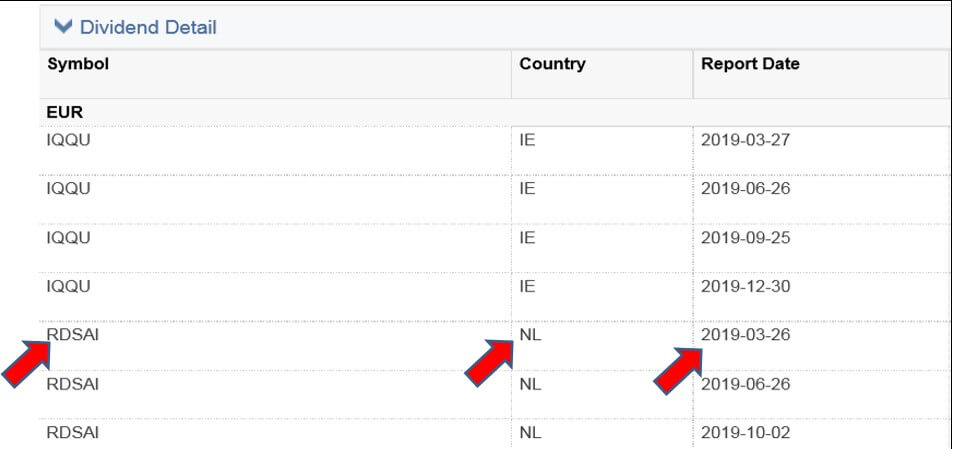

Нажимаем кнопку «Добавить источник дохода» и повторяем действия по заполнению столько раз, сколько раз вы получали дивиденды в предыдущем году. Если

дивиденды

приходили от одной и той же компании несколько раз, то объединять их нельзя, для каждой выплаты заполняете отдельную форму.

Заполнение декларации 3-НДФЛ с помощью программы «Декларация»

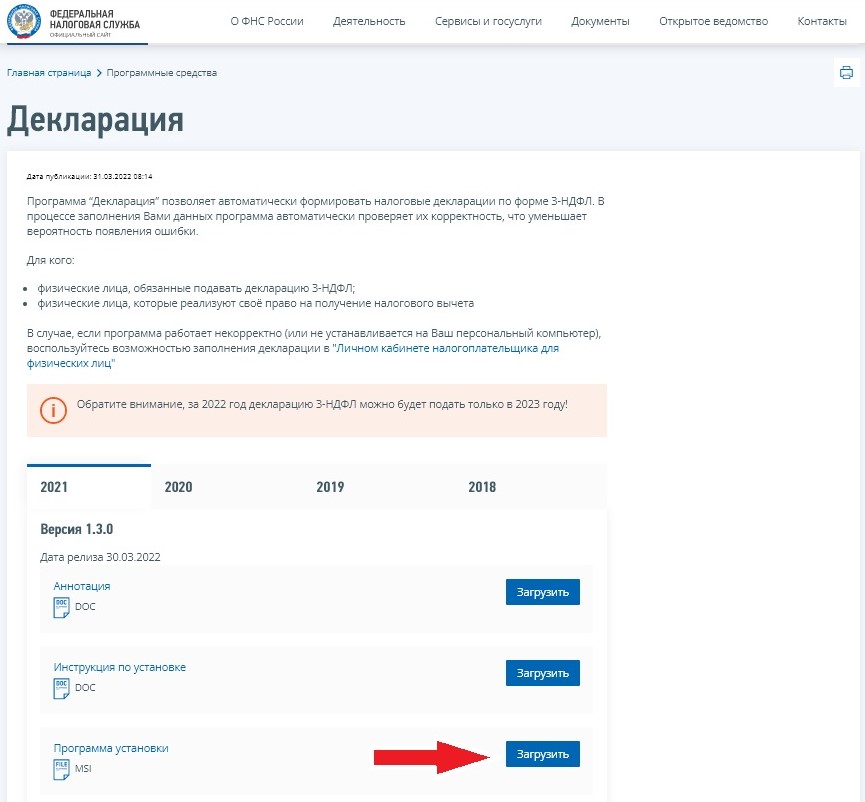

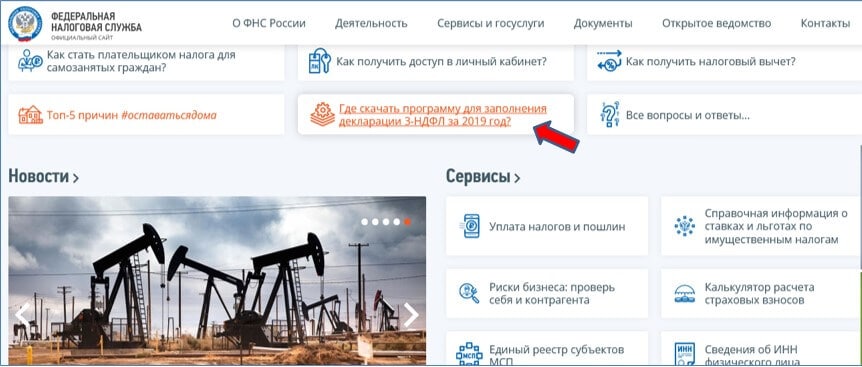

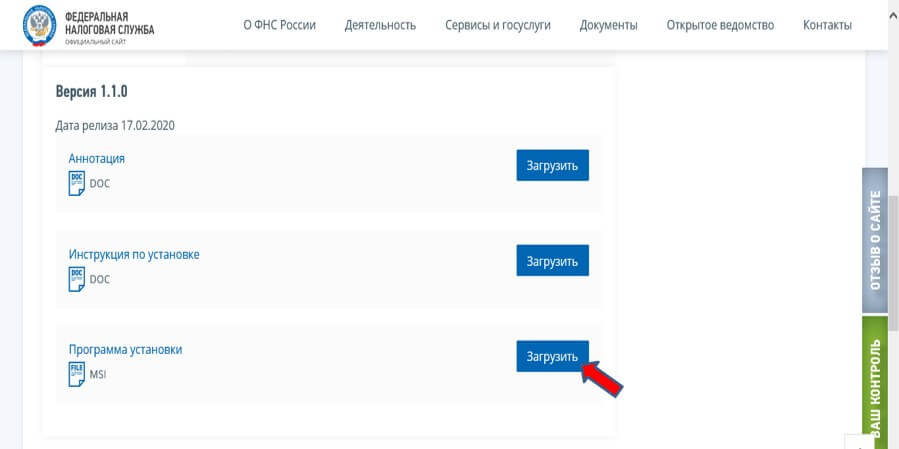

При отсутствии возможности заполнить декларацию 3-НДФЛ на сайте это можно сделать с помощью специальной программы «Декларация». Ее нужно скачать и установить на компьютер.

Как загрузить программу «Декларация»

(Фото: РБК)

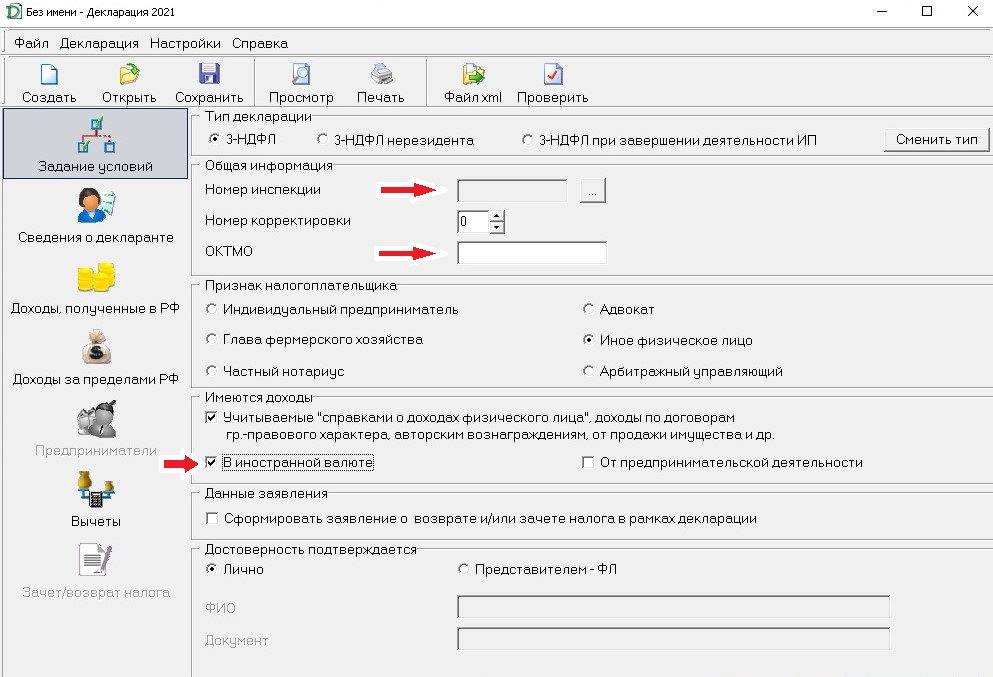

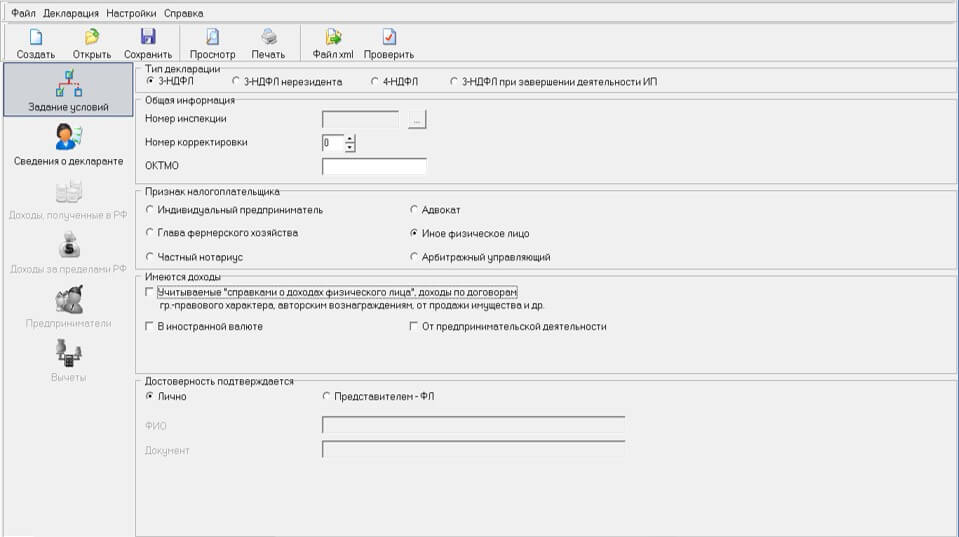

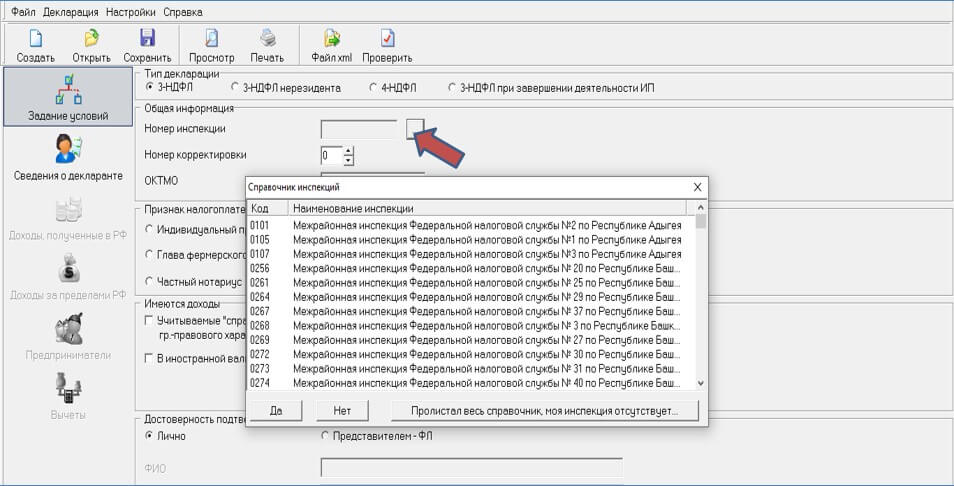

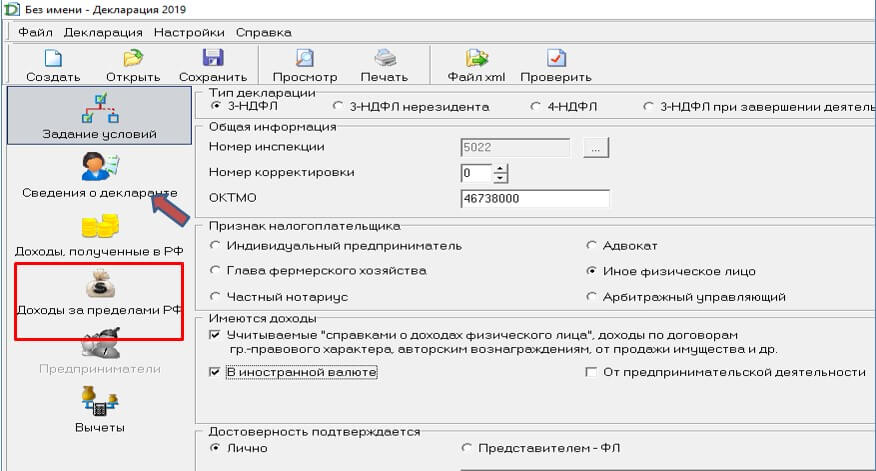

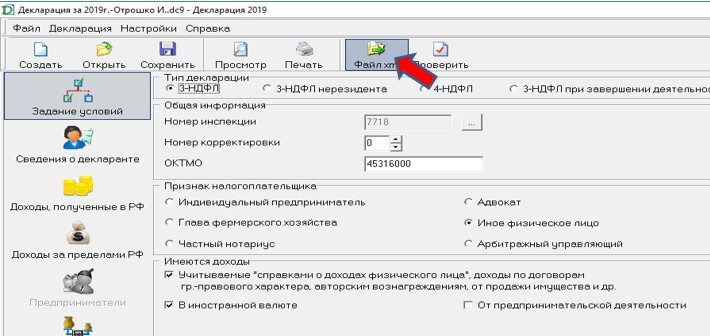

Задание условий — указать номер инспекции, ОКТМО и поставить галочку в графе «Имеются доходы в иностранной валюте»:

Задание условий в 3-НДФЛ

(Фото: РБК)

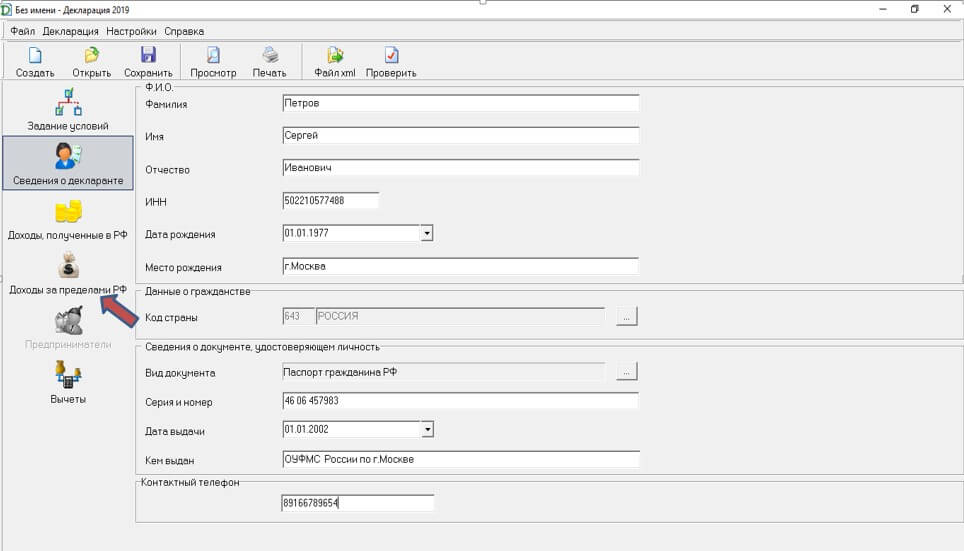

Сведения о декларанте: заполняем ФИО, ИНН, дата рождения, данные документа, удостоверяющего личность, номер телефона.

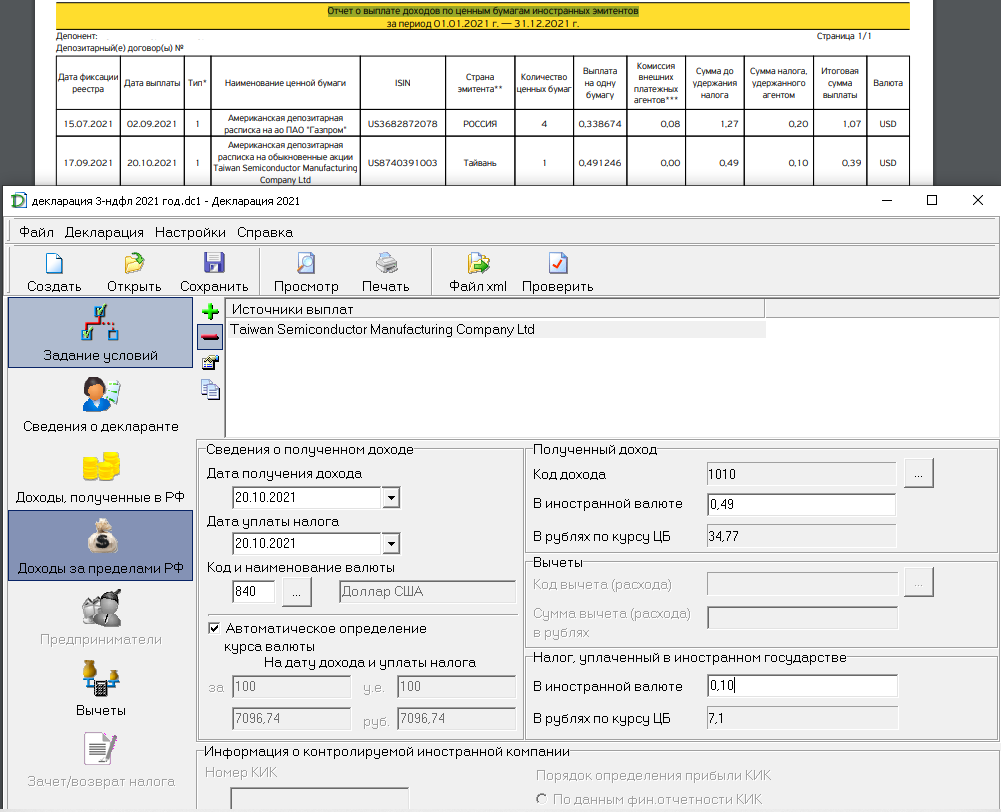

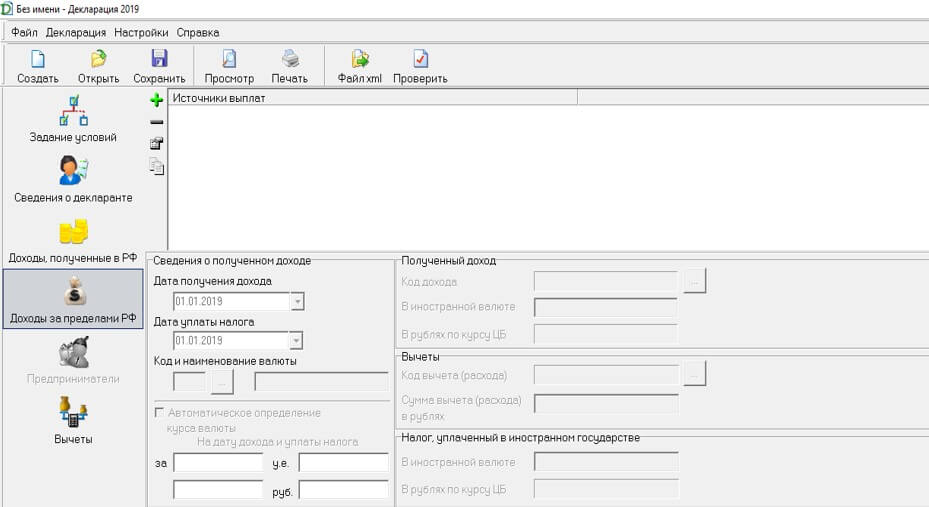

Доходы за пределами РФ — заполняем по тому же алгоритму, который используется при заполнении на сайте.

Заполнение источника выплаты дохода за пределами РФ в программе «Декларация»

(Фото: РБК)

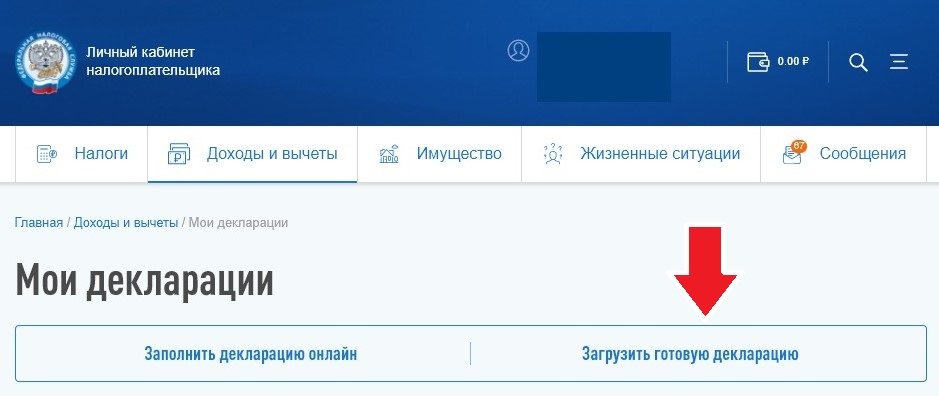

Сохранить файл xml из программы и отправить ее можно через личный кабинет налогоплательщика. Кнопка для загрузки 3-НДФЛ находится, если пройти по пути «Доходы и вычеты» — «Декларации» — «Заявить доход» — «Подать декларацию 3-НДФЛ» — «Загрузить готовую декларацию».

Как загрузить готовую декларацию

(Фото: РБК)

Сумма налога к доплате в бюджет посчитается автоматически, она будет указана на вкладке «Просмотр».

Там же нужно прикрепить подтверждающие документы: справку/отчет/ форму 1042-S, на основании которых вносились данные в декларацию. Тем, кто впервые сообщает о доходах за пределами России или поменял брокерскую компанию, необходимо прикрепить договор на брокерское обслуживание (он может включать в себя пакет из документов — заявления-анкета, регламент и тариф). Эти документы можно запросить у брокера или найти в личном кабинете на сайте либо в приложении брокерской компании.

Завершающим шагом оформления декларации станет введение пароля от электронной цифровой подписи, затем нажмите кнопку «Подтвердить и отправить».

Дата уплаты налога по декларации 3-НДФЛ — до 15 июля года, следующего за отчетным, то есть отчитываясь до 30 апреля за 2021 год, налоги необходимо оплатить до 15 июля 2022 года.

У России заключены соглашения об избежании двойного налогообложения с 84 странами, по данным Минфина на февраль 2022 года. Они позволяют инвесторам перезачитывать налоги, оплаченные в других странах в полном или частичном объеме.

Для того чтобы налоги были зачтены по дивидендам ценных бумаг, размещенных в США, инвестору следует подписать через брокера справку формы W8-BEN. Она подтверждает, что инвестор не является налоговым агентом США, и дает ему право платить подоходный налог с дивидендов в размере 13% (10% удерживают в США, еще 3% нужно доплатить в России). В случае если инвестор не подписывал такую справку, то он фактически облагается «штрафной» ставкой в размере 30%.

«Если с дивидендов из США было удержано 30%, то российский налогоплательщик может воспользоваться правом на зачет по ст. 232 НК и правилами Соглашения об избежании двойного налогообложения между РФ и США. Это означает, что гражданин в РФ лишь отчитывается о такой сумме, но фактически налог не платит, поскольку сумма удержанного налога перекрывает сумму налога к уплате в РФ. Главное — не забыть подать декларацию», — пояснил «РБК Ивестициям» исполнительный директор «НДФЛка.ру» Дмитрий Костальгин.

Рекомендуем наш аккаунт в сети «ВКонтакте» — оперативный контент об инвестициях, много видео и полезных лайфхаков

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Многие боятся связываться с иностранными компаниями, потому что заполнение декларации кажется им сложным процессом. На самом деле процесс уплаты налога с дивидендов иностранных компаний несложный. Сейчас попробую вам подробно об этом рассказать.

Если у вас не подписана форма W8-BEN, то вы платите налог 30% и доплачивать ничего не нужно (хотя подать декларацию 3-НДФЛ все равно придется). Подробно о форме и о том, как платить меньше налогов, можно прочитать по ссылке.

Если же форма подписана и дивиденды приходят с вычетом 10%, то доплатить нужно 3%. Как это сделать? Давайте разбираться.

Шаг №1

Запрашиваем у брокера «Отчет о выплате доходов по ценным бумагам иностранных эмитентов за 2019 год». Сделать это можно в чате приложения брокера. Отчет можно запросить на электронную почту. Затягивать с этим шагом не стоит, так как брокер готовит отчет 15 дней, но, как правило, не укладывается в этот срок.

Дополнение от редакции Тинькофф Инвестиций: «Также одним из подтверждающих документов может выступать форма 1042-S. Брокер Тинькофф Инвестиции направляет своим клиентам ее на электронный адрес, как только к брокеру поступают данные от вышестоящего депозитария».

Шаг №2

Заполнить декларацию можно как в личном кабинете на сайте налоговой, так и в программе «Декларация 2019». Скачиваем на сайте налоговой. Устанавливаем на компьютер. Открываем.

Заполняем вкладку «Задание условий». По умолчанию выбрана нужная нам форма 3-НДФЛ.

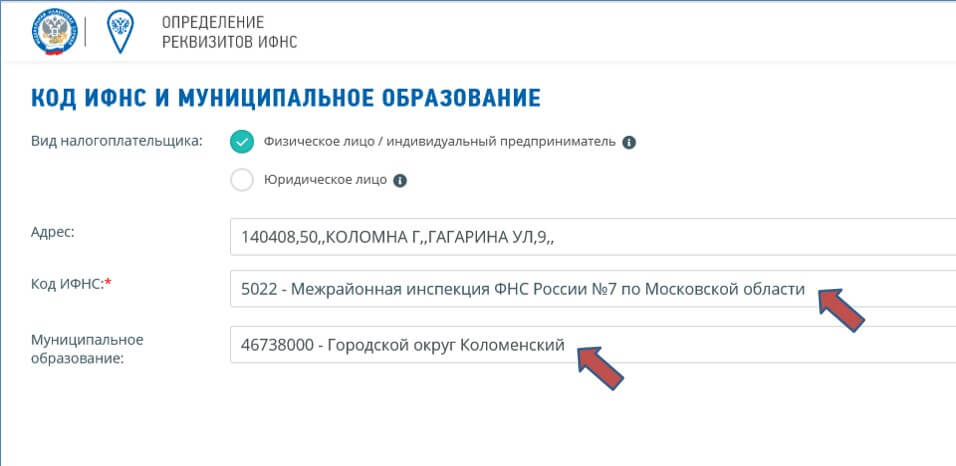

Из выпадающего списка выбираем номер своего УФНС по месту прописки.

Номер корректировки остается ноль, так как мы подаем эту декларацию первый раз за отчетный год.

Свой номер ОКТМО (территориальный классификатор) можно найти на сайте налоговой или просто в интернете.

Признак налогоплательщика — иное физическое лицо.

Раздел «Имеются доходы». Необходимо поставить галочку в строке «В иностранной валюте», при этом у вас активируется вкладка. Если вы хотите получить вычет по ИИС или иной вычет, галочку в строке «Учитываемые «справками …………..» необходимо оставить. Если вы хотите отчитаться только за дивиденды, то галочку необходимо убрать.

Далее переходим во вкладку «Сведения о декларанте». Вводим личные данные.

Если хотите получить вычет, берете у работодателя справку 2-НДФЛ и вводите данные во вкладке «Доходы, полученные в РФ».

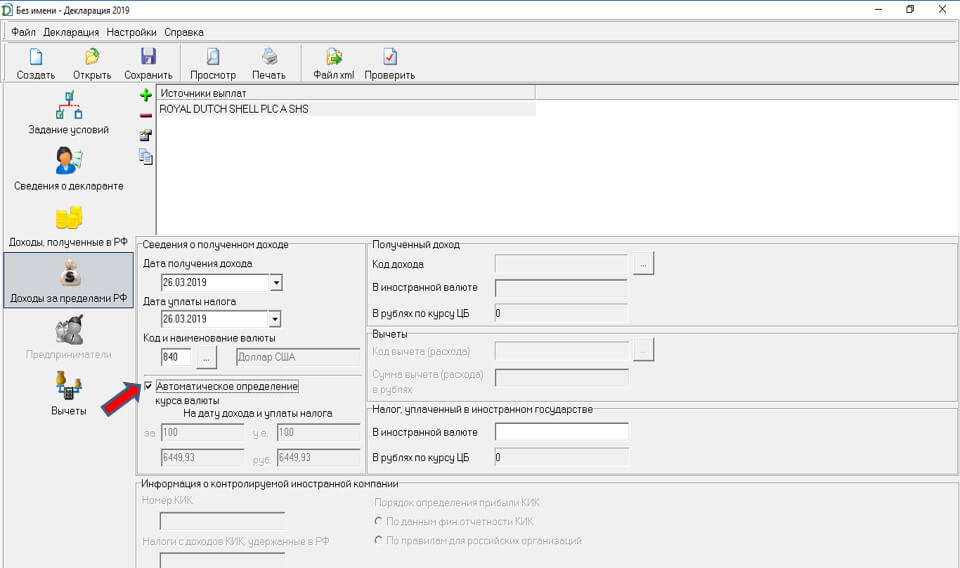

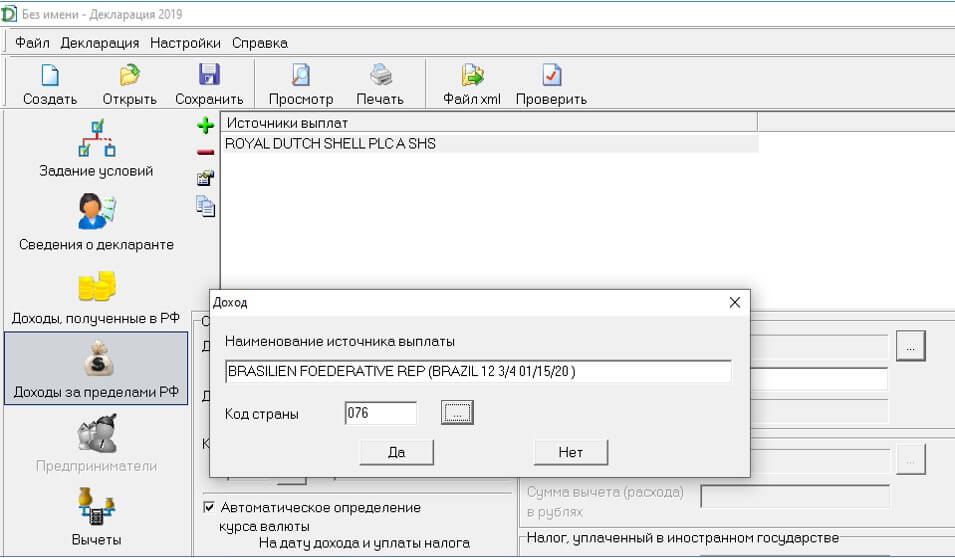

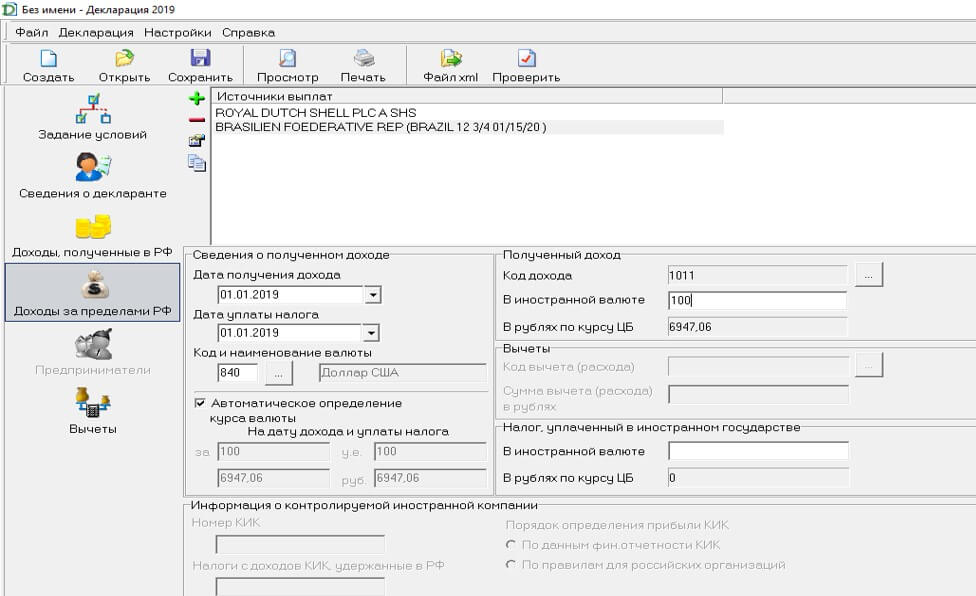

Теперь переходим непосредственно к вводу информации о полученных дивидендах из справки брокера. Переходим во вкладку «Доходы за пределами РФ». Нажимаем кнопку «+» для добавления информации в поле «Источник выплат».

Вводим название компании и выбираем страну регистрации эмитента. Например, TCS. Хоть это и российская компания, но торговля ее акциями проходит на Лондонской бирже, поэтому выбираем Великобританию, код — 826.

Вносим из справки данные об этой выплате. Дата выплаты (именно выплаты, а не отсечки) и дата уплаты налога совпадают, код валюты — 840 (доллар США), выбираем код дохода (для дивидендов — 1010), вводим сумму выплаты и налог, удержанный в иностранном государстве. В данном случае, при выплате дивидендов TCS, налог не удерживался. Оставляем пустое поле.

Ну вот и всё по дивидендам. Нажимаем «+» для добавления информации и вводим следующую выплату. И так по всей справке.

Если у вас иностранный брокер, который не берет налог при продаже акций, то вам необходимо внести в декларацию сведения о доходе, полученном при продаже акций. Для этого вам необходимо запросить отчет брокера за 2019-й, а также отчет за год, в котором была покупка акции (если не в 2019 году). Нажимаем «+» и добавляем сведения. Но в отличие от сведений о дивидендах код дохода будет 1530, и в поле «Вычеты» ставим код 201 и указываем сумму вычета (сумму покупки акций) в рублях. Курс доллара на дату покупки можно узнать на сайте ЦБ РФ.

Заплатил налоги — спи спокойно.

Автор: Антон Жуков, частный инвестор с пятилетним стажем, владелец телеграм-канала Финансовый грамотей

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций

Мы решили разнообразить блог Тинькофф Инвестиций и дать слово инвесторам, которые являются нашими клиентами. Теперь мы регулярно будем публиковать тексты внешних авторов. Если у вас есть текст, вы хотите им поделиться и получить вознаграждение, пишите на [email protected]

В 2022 году многие открыли за границей банковские счета, вклады или брокерские счета. Их владельцы должны уведомить об этом российскую налоговую службу и отчитаться перед ней об оборотах по счетам. Но это еще не все. Доходы от операций по ценным бумагам, полученные дивиденды и проценты по вкладам за 2022 год нужно задекларировать и в некоторых случаях уплатить налог. Попросили юриста и финансового советника Викторию Шергину рассказать, как это сделать

Чтобы понять, распространяются ли на вас эти обязанности, нужно для начала определить свой налоговый статус. Если по итогам 2022 года вы провели в России меньше 183 дней, то вы налоговый нерезидент РФ. Это значит, что с доходов от иностранных источников вы ничего не должны российскому бюджету. Но, возможно, должны той стране, резидентом которой являетесь.

Те, кто находился в России 183 дня и больше (день выезда и въезда в РФ засчитываются в срок пребывания в России), считаются налоговыми резидентами РФ независимо от своего гражданства. Резиденты обязаны платить здесь НДФЛ как с доходов, которые были получены от российских источников, так и от зарубежных.

Резиденты РФ платят налоги с доходов в другой стране, нерезиденты не платят в России налоги с доходов от иностранных источников.

Ставка НДФЛ для резидентов составляет 13% или 15% в зависимости от суммы годового дохода.

Ниже разберем, кто, как и сколько налогов должен платить по доходам, полученным по иностранным счетам и вкладам.

Налог на прибыль по операциям с ценными бумагами

Иностранные брокеры, в отличие от российских, не выступают налоговыми агентами в РФ. Поэтому с доходов по зарубежному брокерскому счету инвестору нужно самому рассчитать налог, заполнить декларацию 3-НДФЛ и подать ее в налоговую инспекцию не позднее 2 мая 2023 года (обычная дата подачи декларации — 30 апреля, но в этом году она приходится на выходной, поэтому перенесена на ближайший рабочий день). Оплатить сам налог необходимо до 17 июля 2023 года.

Подавать декларацию 3-НДФЛ нужно, если вы:

- Получили прибыль от сделок с ценными бумагами по зарубежному счету;

- Получили убыток по операциям с ценными бумагами по зарубежному счету;

- Получили дивиденды на зарубежный брокерский счет.

При заполнении декларации 3-НДФЛ нужно будет указать сумму дохода в валюте и дату его получения. Доходы можно уменьшить на сумму затрат, поэтому также понадобятся сведения о сумме всех расходов в валюте и датах, когда они были получены. В расходы можно включить как стоимость ваших ценных бумаг на момент приобретения, так и все сопутствующие комиссии — от комиссии брокера до депозитарных комиссий и комиссий за неактивность, если они взимались.

Как еще можно уменьшить налог с дохода от сделок с ценными бумагами у иностранного брокера:

- прибыль, полученную в рамках календарного года по операциям с ценными бумагами и производными финансовыми инструментами (ПФИ) у зарубежного брокера, можно уменьшить на сумму убытка, полученного за тот же период у российского брокера. И наоборот. Такой «зачет» результатов производится в декларации 3-НДФЛ после ввода данных об операциях с ценными бумагами и ПФИ у российского и иностранного брокера;

- также можно уменьшить полученную прибыль на сумму убытка по ценным бумагам прошлых лет. Нужно помнить, что убыток прошлых лет по ценным бумагам уменьшает прибыль текущего года только по ценным бумагам. А убыток по производным инструментам — только прибыль текущего года по ПФИ. Зачесть их между собой нельзя. При этом не важно, где получены прибыль и убыток — по российским или иностранным счетам;

- если вы на зарубежном счете владеете ценными бумагами, которые обращаются на российских биржах, то к ним можно применить льготу трехлетнего владения (ЛДВ).

Например, вы купили ETF на S&P 500 от Vanguard через Interactive Brokers на бирже Нью-Йорка. Тот же ETF торгуется на Санкт-Петербургской бирже, значит, если вы продадите эту ценную бумагу спустя три года владения, сможете применить ЛДВ.

Список ценных бумаг, торгующихся на СПБ Бирже, можно посмотреть тут.

Декларирование — это кропотливая работа, которая потребует много времени, особенно если сделок было много. Чтобы ее облегчить, можно воспользоваться специальными сервисами или помощью налогового консультанта.

Прежде чем приступать к заполнению, запросите в службе поддержки брокера отчет о прибыли и убытках (Income Statement). Также понадобятся выписки по счетам (Account Statements), отчет о приросте капитала (Statement of Realized Capital Gains and Losses). Чаще всего эти документы доступны в личном кабинете на сайте брокера.

Если по операциям с ценными бумагами у зарубежного брокера был получен убыток, декларацию все равно придется подать. Если же в течение календарного года вы лишь покупали ценные бумаги и не продавали их (не фиксировали прибыль или убыток), то подавать декларацию не нужно. Однако проверьте, не получали ли вы дивиденды, поскольку каждое поступление дивидендов за налоговый период нужно задекларировать и рассчитать налог. Об этом дальше.

Налог с дивидендов

Налог с дивидендов нужно платить не только в стране, где зарегистрирован эмитент бумаги, но и в России. При этом есть большой список стран, с которыми РФ заключила соглашения об избежании двойного налогообложения (его можно посмотреть здесь). Это позволяет зачесть налог, который был удержан в другой стране, в счет налога, который подлежит уплате в РФ.

Например, между Россией и США такое соглашение есть. Если вы подписали форму W-8BEN, то по дивидендам от американских акций с вас в США удержат налог по ставке 10%. В России останется доплатить только разницу между 13% и 10%, то есть всего 3% (или между 15% и 10%, тогда 5%).

Если же инвестор не подписал форму W-8BEN, то в США с него удержат 30%. В России тогда ничего платить не нужно (30% больше 13% и 15%), но подать декларацию все равно придется. И вернуть переплату не получится.

Форма W-8BEN не распространяется на дивиденды по фондам недвижимости REIT и по акциям компаний, зарегистрированным по форме партнерства с ограниченной ответственностью (Limited Partnership). Действует форма W-8BEN только в отношении ценных бумаг, выпущенных в США.

Узнать страну регистрации компании можно по ISIN-коду, где первые две буквы обозначают код государства. Например, у российских бумаг это RU, у американских — US, а если эмитент зарегистрирован в Нидерландах, то NL. Узнать ISIN-код можно через любой поисковый сайт, указав в строке поиска название компании и слово «ISIN». Также он указывается в отчете брокера.

Вот так, например, выглядит ISIN-код акций компании Microsoft на сайте isin.org

Если же между странами нет соглашения об избежании двойного налогообложения, то налог придется заплатить и в стране источника дохода, и в России в полном объеме.

Например, между Россией и Нидерландами с января 2022 года перестало действовать это соглашение. Ставка налогообложения с дивидендов по акциям компаний, которые зарегистрированы в Нидерландах, для нерезидентов страны составляет 15%. Резидент России заплатит ее и плюс 13% в российский бюджет. Суммарно его налоговая нагрузка будет равна 28%.

Налог на проценты по вкладам в зарубежных банках

Проценты по вкладам в зарубежных банках являются доходом от источника за рубежом. Поэтому налоговый резидент России должен подать декларацию по нему и заплатить налог. Здесь также действуют соглашения об избежании двойного налогообложения между странами. Так, если вы заплатили налог по вкладу в стране, с которой у России заключено такое соглашение, то в РФ вам останется только заплатить разницу между налоговыми ставками, если она есть. Но даже если ее нет и доплачивать ничего не придется, то подать декларацию все равно будет нужно.

Как подать декларацию

Заполнить и подать декларацию можно в бумажном (по месту регистрации) или электронном виде (через личный кабинет налогоплательщика на сайте ФНС). Бумажная подается лично в инспекцию либо по нотариальной доверенности вашим доверенным лицом. Также ее можно отправить почтой ценным письмом с описью.

С 2023 года обновлена форма налоговой декларации 3-НДФЛ.

Что будет, если не подать декларацию 3-НДФЛ

За это предусмотрена ответственность:

-

если пропустить сроки подачи декларации, по которой не нужно платить налог, потому что получен убыток, то могут начислить штраф в размере 1000 рублей;

- если не подать декларацию, по которой нужно платить НДФЛ, то грозит штраф в размере от 5 до 30% от суммы неуплаченного налога (при этом минимальная сумма штрафа — 1000 рублей). Также придется заплатить пени за каждый день просрочки, которая составляет 1/300 ставки рефинансирования ЦБ РФ на момент возникновения долга;

- если отчитаться перед налоговой вовремя, но не платить налог, то на просрочку начнут начисляться пени (все та же 1/300 ставки рефинансирования ЦБ РФ).

За уклонение от уплаты налогов в крупных размерах предусмотрена более серьезная ответственность, вплоть до уголовной.

Мнение авторов колонок может не совпадать с мнением редакции FinEx. Решение об использовании ценных бумаг и любых других финансовых инструментов пользователь принимает самостоятельно. Информация в тексте не является индивидуальной инвестиционной рекомендацией.

Инструкция по декларированию доходов при инвестировании через зарубежного брокера.

Статья поможет частному инвестору, придерживающемуся принципов пассивного портфельного инвестирования, самостоятельно задекларировать доходы, полученные на зарубежном брокерском счете.

Каждый частный инвестор, инвестирующий через зарубежные финансовые институты (брокер, страховая компания, банк), сталкивается с необходимостью самостоятельно отчитываться по полученным доходам.

Иногда это становится причиной отказа от такого способа инвестирования из-за кажущейся сложности по декларированию дохода.

Однако на практике все не так страшно. Наша несложная инструкция поможет начинающему инвестору задекларировать доходы, полученные на зарубежном брокерском счете.

В инструкции представлены три основных вида дохода: дивиденды по акциям и фондам; купонные выплаты по облигациям и выплаты, полученные при продаже ценной бумаги.

Конечно, видов операций (сделки с производными финансовыми инструментами, операции РЕПО с ценными бумагами, маржинальные сделки и т.п.) на брокерском счете гораздо больше. Но это уже скорее инструментарий активных трейдеров и профессиональных инвесторов.

Данная инструкция предназначена для обычных инвесторов, придерживающихся стратегии пассивного портфельного инвестирования, для которых эта деятельность не является основной.

В качестве примера возьмем конкретного иностранного брокера – Interactive Brokers

Подать налоговую декларацию можно следующими способами:

- лично в инспекции,

- по почте,

- в электронном виде через личный кабинет на сайте ФНС.

Но во всех случаях для составления налоговой декларации удобнее всего воспользоваться специальной программой Декларация, размещенной на официальном сайте налоговой службы.

Итак, начнем процесс декларирования дохода, полученного на зарубежном брокерском счете:

Шаг 1

Скачиваем и устанавливаем программу по заполнению декларации на сайте ФНС.

Шаг 2

Открываем программу Декларация 2019 . На первой странице заполняем общие сведения:

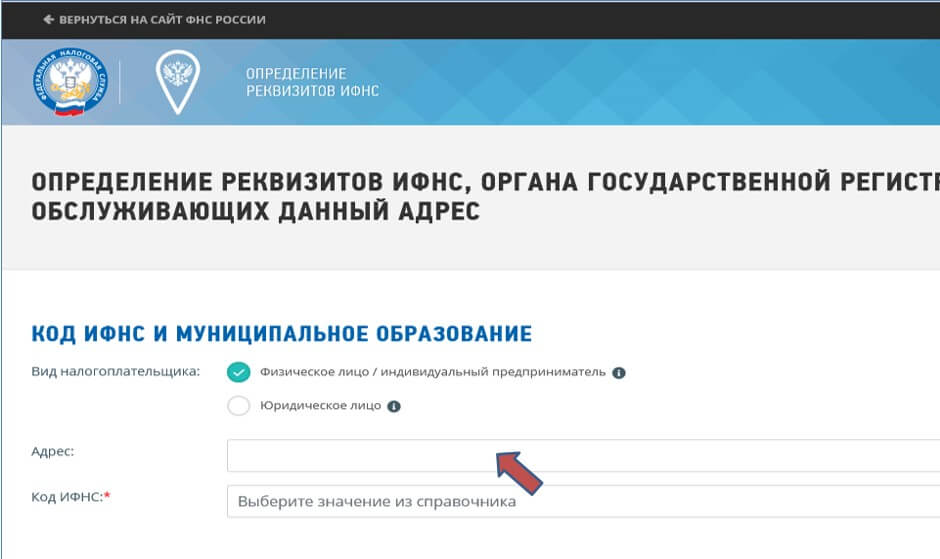

В выпадающем списке пункта «Номер инспекции» ищем свою налоговую инспекцию. Это важный пункт, т.к. декларация должна быть представлена по месту регистрации физического лица.

Если вы не знаете название и код своей инспекции, его можно найти на сайте ФНС (nalog.ru).

В открывшемся окне выбираем нужный пункт – «Адрес и платежные реквизиты вашей инспекции»

Заносим адрес регистрации по месту жительства.

Получаем необходимые нам сведения: код и название налоговой инспекции, а также код муниципального образования (ОКТМО).

- в разделе «признак налогоплательщика» отмечаем пункт «иное физическое лицо»,

- в разделе «Имеются доходы» обозначаем пункты, по которым будем отчитываться. При выборе пункта «В иностранной валюте» активируется вход на вкладку «Доходы за пределами РФ» ,

- в разделе «Достоверность подтверждается» надо отметить, как Вы будете подавать декларацию, лично или через представителя.

Далее переходим на следующую вкладку «Сведения о декларанте»:

Шаг 3

На вкладке «Сведения о декларанте» вводим свои личные данные и далее переходим непосредственно к внесению сведений по декларируемому доходу:

Шаг 4

Чтобы задекларировать доходы, полученные на зарубежном брокерском счете, надо перейти на вкладку «Доходы за пределами РФ»

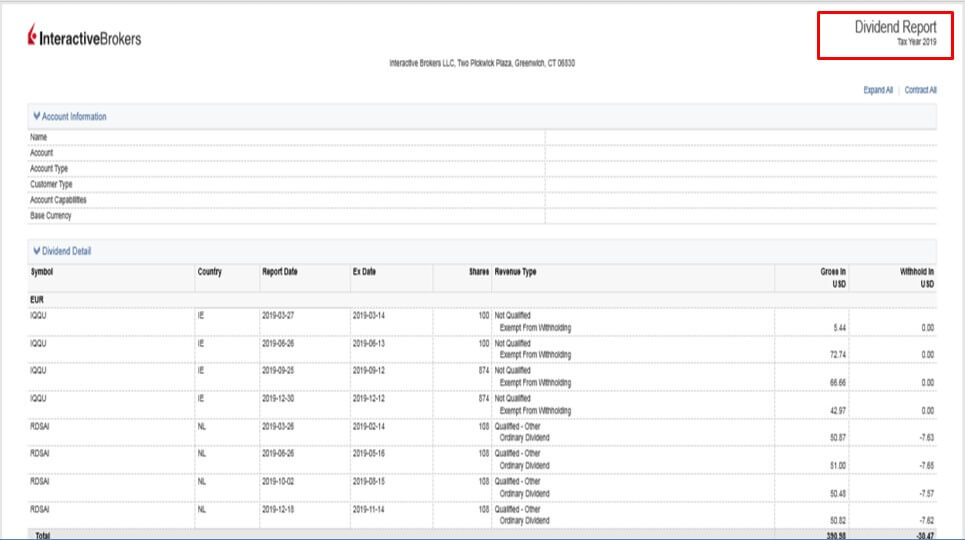

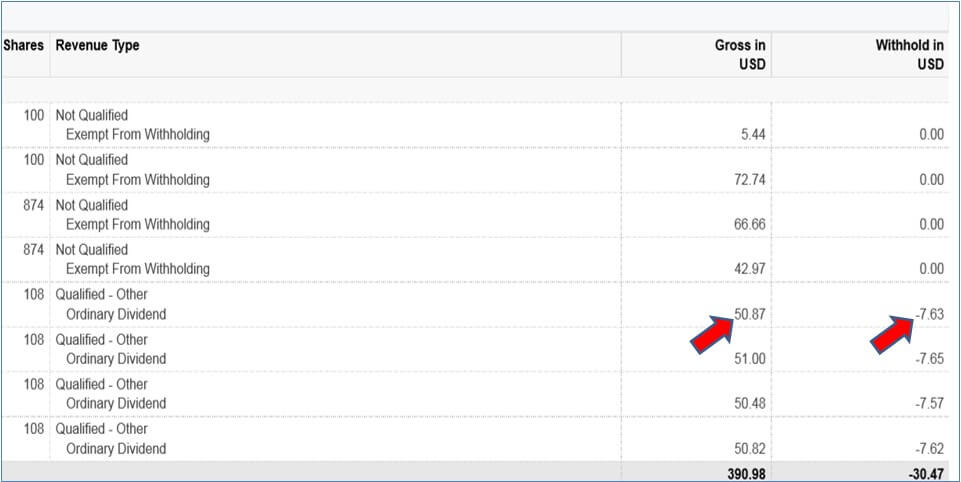

Вся необходимая для декларирования доходов информация берется из отчетов («Отчет о дивидендах» и «Отчет об операциях»), которые необходимо скачать на сайте брокера.

Начнем с дивидендов

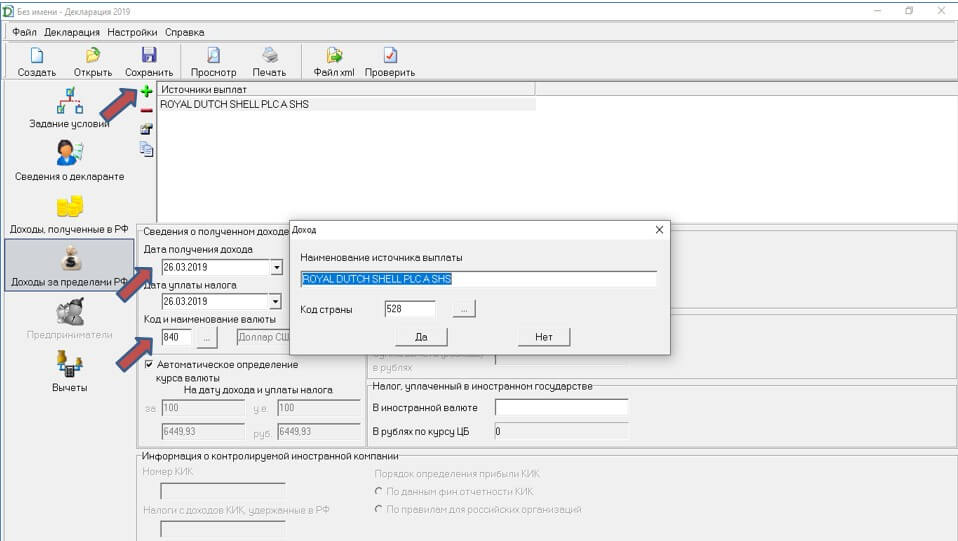

- Сначала вводим источник выплат. Для чего нажимаем на зеленый плюс рядом с соответствующим полем в верхнем левом углу программы и заполняем данные в выпадающем окне.

- Далее вносим дату выплаты дохода, удержания налога и код валюты

Эту информацию также берем из Отчета о дивидендах (Dividend Report), который предварительно скачали на сайте брокера

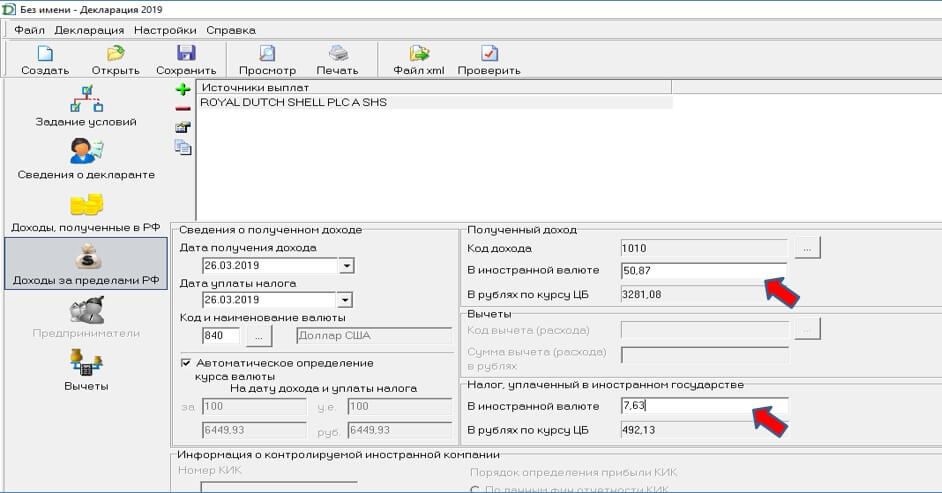

Проставляем галочку в окошке Автоматическое определение курса валют. Данная функция позволяет программе автоматически пересчитывать сумму дохода в рубли по курсу ЦБ на дату выплаты, как требует налоговое законодательство:

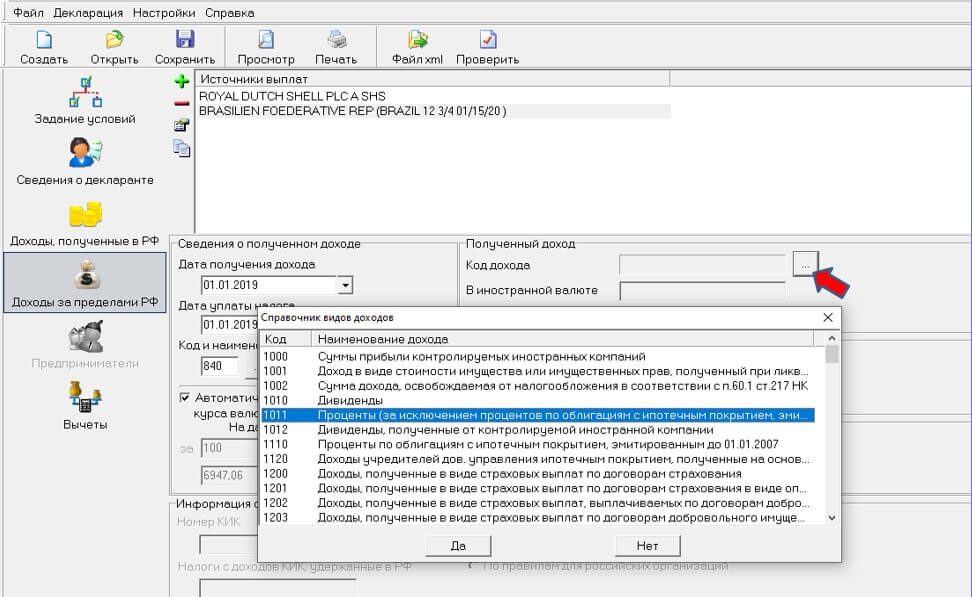

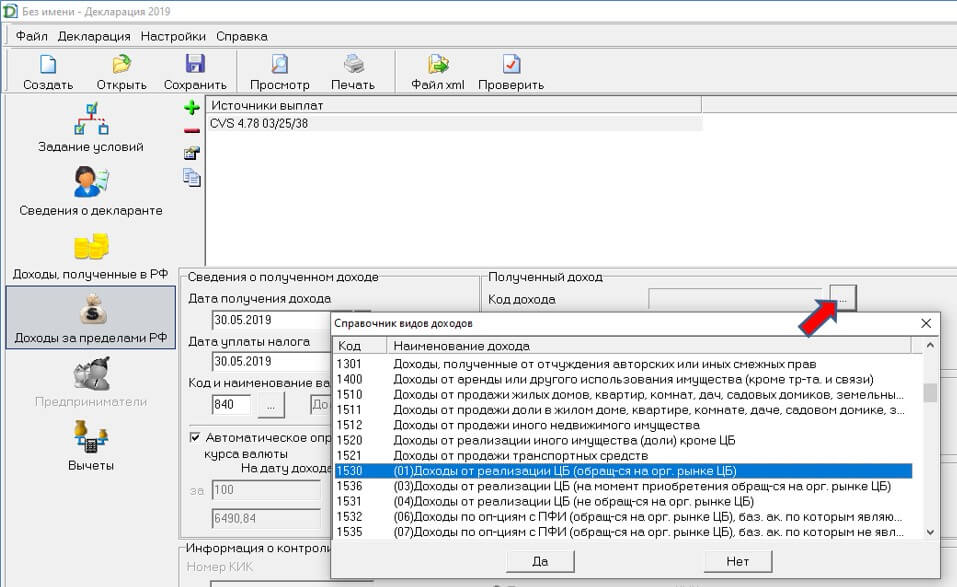

Далее проставляем код дохода, выбрав его из выпадающего списка:

Вносим сумму полученного дивиденда и сумму удержанного эмитентом налога, информацию о которых также берем из отчета о дивидендах:

Далее переходим к декларированию ещё одной, распространенной при инвестировании через брокерский счет, статьи доходов – купонов по облигациям.

Все действия как и в предыдущем примере:

Только в поле «Код дохода» проставляем соответствующий пункт и заносим сумму полученного купонного дохода:

Теперь рассмотрим, как занести доход от операции по продаже ценной бумаги

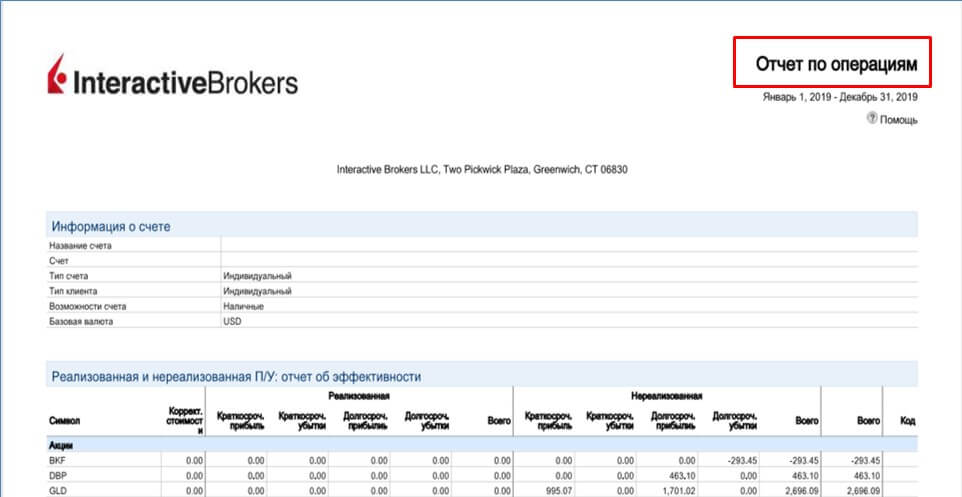

Начальные шаги все те же: источник выплаты и дата получения дохода. Но теперь нам необходима информация из второй формы отчетности брокера – «Отчет по операциям». Возьмем для примера продажу облигации.

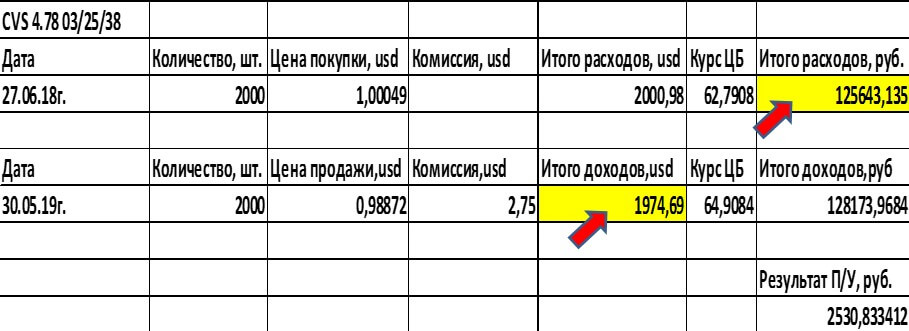

Для внесения данных по сделкам с ценными бумагами нам понадобится несколько простых расчетов. Лучше всего их сделать в таблице Excel.

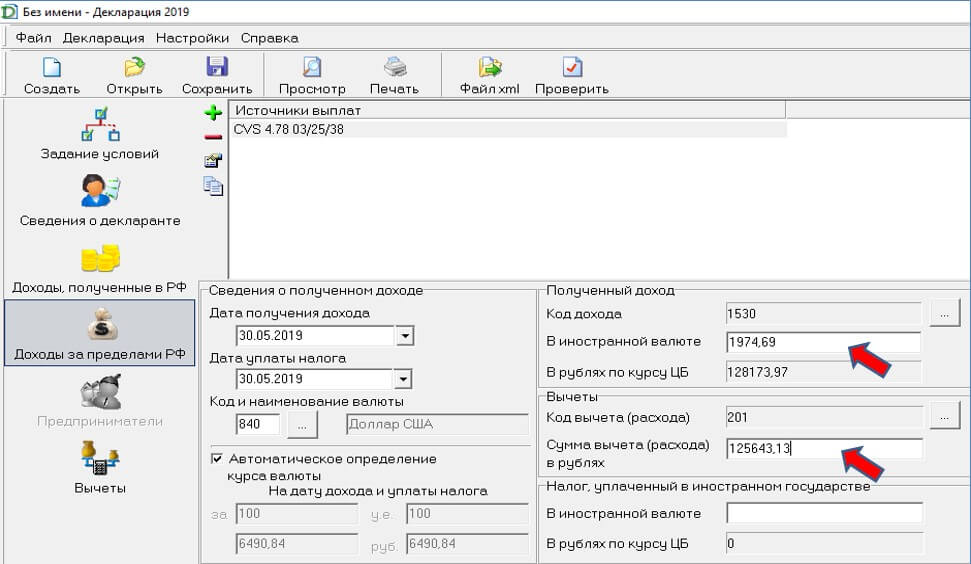

- доходы: количество х цена продажи – комиссия = итого доходов. Вносим эту цифру в пункт доходы в иностранной валюте. Программа сама пересчитает доход в рубли

- расходы: количество х цена покупки + комиссия = итого расходов х курс ЦБ на дату покупки. Так как программа Декларация не предусматривает возможности автоматического пересчета расходов в рубли, то необходимо это сделать самостоятельно. Значение курса валюты на определенный день можно найти на сайте Центрального Банка.

Теперь вносим информацию по сделке и результаты расчетов в программу:

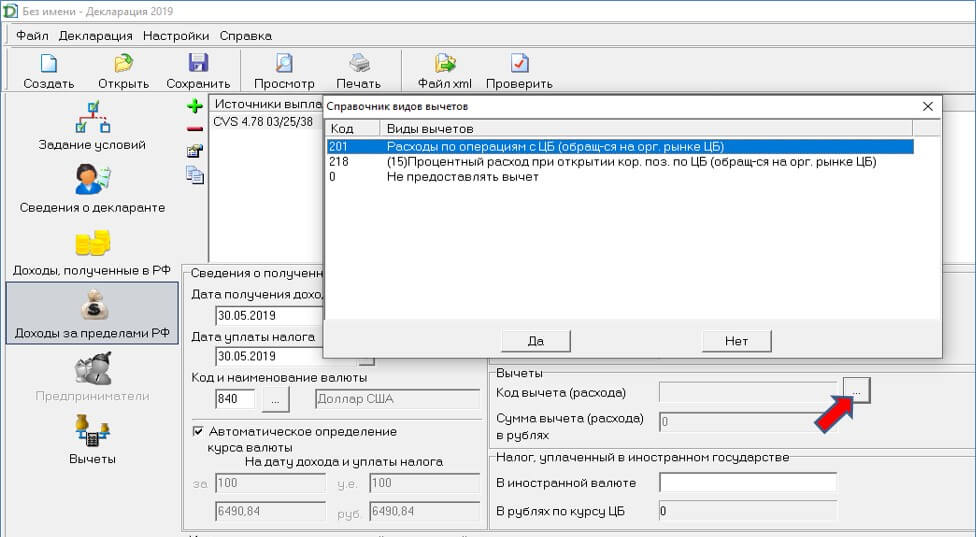

Из выпадающего списка выбираем код вычета – «расходы по операциям с ЦБ»

Заносим сумму дохода в валюте выплаты, а сумму расхода, рассчитанную нами ранее, в рублях:

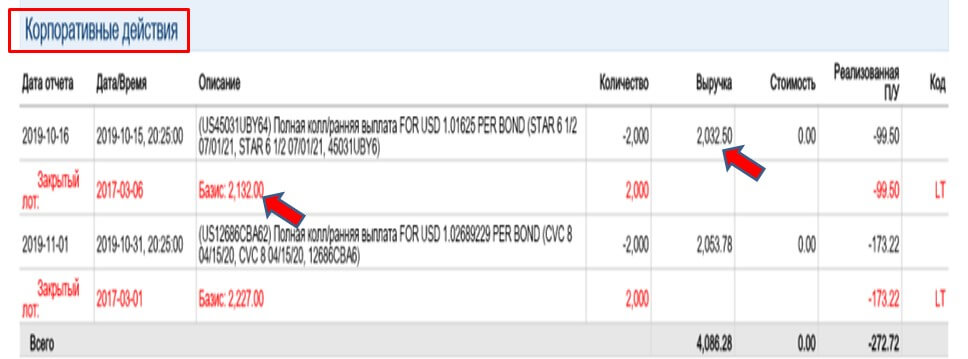

Частным случаем операции по продаже ценных бумаг является погашение облигации её эмитентом. Все действия по декларированию такого дохода те же, но информация об операции отражается в отчете брокера не в разделе Сделки, а в разделе Корпоративные действия.

В инструкции был представлен процесс декларирования основных видов доходов, получаемых частным инвестором на зарубежном брокерском счета на примере счета в Interactive Brokers. Видов операций с ценными бумагами и доходов по ним, конечно, много больше: производные ценные бумаги, маржинальные сделки и пр. Но это инструменты актуальные больше для трейдеров-спекулянтов.

Для подачи сформированной в программе декларации через личный кабинет, необходимо после окончания составления сохранить её на компьютере в файле .xml

Вместе с декларацией в налоговый орган надо будет предоставить:

- «Отчет о дивидендах» вместе с нотариально заверенным переводом;

- «Отчет по операциям» (если за отчетный год были сделки по продаже ц/б или действия по погашению облигаций эмитентами);

- расчет расходов (вычетов) по операциям с ц/б

Иногда по запросу налогового органа может понадобиться пояснительная записка в свободной форме с описанием метода расчета и пунктов отчетов брокера, из которых были взяты цифры для расчета.

Как направить декларацию со всеми приложениям в налоговую инспекцию в электронном виде через личный кабинет расскажем в следующем материале.

Налоги по операциям с американскими акциями: в каких случаях платить

Важно! В 2022 году при работе с иностранными активами учитывайте санкционные риски. Отслеживайте информацию бирж и брокеров. Уже объявлено о возможных приостановках в торгах акциями иностранных эмитентов. Гарантии, что не будет более радикальных мер и негативных последствий, никто сейчас дать не может.

Налоги с иностранных акций следует платить, если вы:

- покупали и продавали бумаги;

- получали дивиденды.

Как платить налоги с дивидендов иностранных акций, мы расскажем ниже, а начнем с торговли ЦБ.

В первую очередь на налогообложение иностранных акций влияют степень активности на рынке и временной горизонт инвестиций. Ведь можно зарабатывать спекуляциями (купил-продал), а можно ждать прироста капитала на долгом горизонте (кто-то успешно совмещает и тот и другой вариант). Это ключевой момент, который и определяет, как платить налоги с иностранных акций: платим только когда с ними расстались. Налога на прирост капитала в нашей стране нет. А значит, до тех пор, пока вы держите ЦБ у себя, НДФЛ не возникает. Даже если актив выбран удачно и хорошо растет в цене. Иными словами, покупка иностранных акций налоги платить не требует, только их продажа.

Теперь, когда мы выяснили, у кого возникает обязанность уплаты налога на акции иностранных компаний, расскажем, как его посчитать за 2021 год и перечислить. По налогу за 2022 год в целом принцип будет тот же. Здесь изменения могут возникнуть не в части налогообложения, а в части самого порядка/процесса инвестирования в иностранные активы и торговли ими.

Рекомендуем также нашу статью «Покупка валюты на бирже физическим лицом — налогообложение».

Налогообложение при покупке иностранных акций: расчет НДФЛ

Налог с продажи иностранных акций физическим лицом считают по каждой сделке отдельно.

Налоговая база = Доходы – Расходы.

Расходы определяются по методу ФИФО: первый пришел, первый ушел. Это важно, если вы заходите в позицию не разом, а набираете ее частями.

Прочитать о методе ФИФО и посмотреть, как он применяется на примере, вы можете в этой статье. В ней описан порядок, предусмотренный для бухучета запасов, но понять сам принцип ФИФО материал поможет.

Очень подробные разъяснения о том, как воспользоваться вычетом расходов при продаже ЦБ, дали эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

При подсчете налога прибыли и убытки от отдельных операций сальдируются.

Например, по одной сделке у вас прибыль 106 888 рублей, а по другой убыток 66 444 руб. Налоговая база будет равна 40 444 рублей (106 888–66 444), а НДФЛ к уплате 5 258 рублей (40 444 х 13%).

Внутри одного года убытки в счет прибылей вам зачтет брокер. Налог он рассчитает с чистого финрезультата. Убытки, полученные по итогу года (ряду лет), переносить на следующие периоды брокер не будет. Уменьшать базу по НДФЛ текущего года на убытки прошлых лет вам придется самостоятельно. Для этого потребуется подать налоговую декларацию.

Есть также льгота на долгосрочное (более 3 лет) владение акциями, о которой вы можете прочесть здесь.

Ставка НДФЛ:

|

Общая |

13% |

|

С дохода свыше 5 млн руб. |

15% |

|

Для нерезидентов РФ |

30% |

Посчитать и перечислить НДФЛ с продажи иностранных ЦБ в бюджет должен:

- Налоговый агент, если у вас наш брокер: он делает все расчеты, подает соответствующие сведения в налоговую и предпринимает необходимые действия по удержанию НДФЛ у клиента и перечислению налога в бюджет, либо сообщает налоговикам, что не смог удержать налог полностью, либо в части.

- Налогоплательщик, если он работает через заграничного брокера. Подробнее см. здесь.

Валютная переоценка: как она влияет на сумму налога

Расчеты за иностранные акции ведутся в долларах, евро или иной валюте, а налоговую базу по НДФЛ мы оцениваем в рублях (доходы пересчитываем по курсу ЦБ РФ на дату продажи, расходы — на дату покупки). Из-за этого возникает валютная переоценка, влияющая на величину НДФЛ.

Важно! По иностранным акциям на Московской бирже налог рассчитывается без валютной переоценки, поскольку расчеты за них сразу идут в рублях.

Проще всего влияние валютной переоценки на налоги можно объяснить на примерах. Так мы и поступим. Будем рассматривать сделку по купле-продажи 100 акций условной компании Y в разрезе четырех возможных на рынке сценариев.

|

Сценарий |

Цена покупки, $ |

Цена продажи, $ |

Курс на дату покупки, руб. за $ |

Курс на дату продажи, руб. за $ |

Финансовый результат в валюте, в рублях |

НДФЛ, руб. |

|

Акция растет, доллар растет |

70 |

80 |

75 |

76 |

прибыль 1 000$ (100 шт. х 80$ – 100 шт. х 70$) и прибыль 83 000 руб. (100 шт. х 80$ х 76 руб. – 100 шт. х 70$ х 75) |

10 790 |

|

Акция растет, доллар снижается |

70 |

80 |

81 |

69 |

прибыль 1 000$ (100 шт. х 80$ – 100 шт. х 70$) но убыток 15 000 руб. (100 шт. х 80$ х 69 руб. – 100 шт. х 70$ х 81 руб.) |

Нет |

|

Акция снижается, доллар снижается |

70 |

60 |

77 |

75 |

убыток 1 000 $ (100 шт. х 60$ – 100 шт. х 70$) и убыток 89 000 руб. (100 шт. х 60$ х 75 руб. – 100 шт. х 70 х 77 руб.) |

Нет |

|

Акция снижается, доллар растет |

70 |

60 |

65 |

81 |

убыток 1 000 $ (100 шт. х 60$ – 100 шт. х 70$) и прибыль 31 000 руб. (100 шт. х 60$ х 81 руб. – 100 шт. х 70$ х 65) |

4 030 |

Вот такая она, валютная переоценка.

Налоги на дивиденды по американским акциям

В настоящее время налоги с дивидендов по акциям иностранных компаний платит не брокер, а сам налогоплательщик.

Сейчас российские брокеры не являются налоговыми агентами по дивидендам иностранных эмитентов. Однако в СМИ проходила информация о том, что разрабатываются поправки в НК РФ, которые должны наделить их такими обязанностями, что упросит жизнь инвесторам.

Сначала налог с дивидендов удерживается в США по ставке:

- 10%, если вы подписывали у брокера форму W-8BEN;

- 30% — если не подписывали.

Исключения — ЦБ фондов недвижимости (REIT), а также предприятий в форме LIMITEDPARTNERSHIP (LP). Даже при подписанной форме W-8BEN ставки по ним 30% и 37% соответственно. Это особенность налогообложения США.

Некоторые инвесторы считают, что не подписав W-8BEN и позволив эмитенту забирать 30% налога, они избавят себя от общения с российской налоговой. Это не так. Независимо от того, подписана она или нет, по дивидендам нужно подавать 3-НДФЛ. А значит, смысла отказываться от подписания документа нет.

Важно! С 24 февраля 2022 года США приостановили обмен с РФ налоговой информацией. Однако само соглашение об избежании двойного налогообложения не денонсировано и продолжает действовать. Поэтому появившаяся в этой связи в СМИ информация о том, что формы W-8BEN аннулируются и взимать налог теперь будут дважды: американский эмитент и российский бюджет, неверна. Пока с налогом по дивидендам США всё по-старому.

Если эмитент удержал налог по ставке 30%, декларацией все и закончится, без доплат. Если по 10% — придется доплатить в россбюджет разницу между их и нашим НДФЛ (то есть 3%, либо 5% с суммы свыше 5 млн руб. с 2021 года). Зачесть американские удержания в счет российского НДФЛ можно в силу наличия между нашими странами Договора об избежании двойного налогообложения (подписан от 17.06.1992).

Подтверждением уплаты налога в США для налоговиков послужат:

- отчет брокера;

- форма 1042-s, которую нужно получить у него же (документ — на английском, уточните в налоговой, нужен ли ей построчный перевод).

Налоги при инвестировании в европейские бумаги и депозитарные расписки

Подход к налогообложению акций европейских компаний аналогичен работе с акциями США.

Если брокер иностранный, самостоятельно считаем весь НДФЛ и отчитываемся по нему.

Российский брокер является налоговым агентом по доходам от купли-продажи ЦБ, он сам рассчитает налог, удержит и перечислит его в бюджет, подаст в налоговую сведения.

Налог с дивидендов сначала удержит эмитент — по ставке, действующей в его стране. Дальше налогоплательщик сам выясняет:

- из какой страны эмитент;

Вам в помощь сайт Национального расчетного депозитария.

- есть ли с этой страной соглашение об избежании двойного налогообложения;

Это легко сделать на сайте ФНС по ссылке.

- по какой ставке эмитент удержал налог с дивидендов.

Здесь поможет сайт https://dits.deloitte.com/.

А дальше так:

- соглашение есть и ставка эмитента ниже 13% (15%) — декларируем дивиденд и доплачиваем в России разницу;

- соглашение есть и ставка эмитента выше российской — только декларируем дивиденд, доплата не нужна;

- соглашения нет — сдаем декларацию и дополнительно к иностранному налогу платим НДФЛ 13% (15%) в казну РФ.

С депозитарными расписками схема такая же. Но здесь нужно учитывать, что расписка — это не всегда 1 акция. Она может соответствовать нескольким акциям (1 ДР = 5 или 10 акций) и даже долям акции (1 ДР = 0,1 акции). Узнать состав ДР, а также сумму дивидендов можно на сайте эмитента в разделе для инвесторов.

Обратите внимание! На 20.04.2022 торги акциями, номинированными в евро, у российских брокеров приостановлены из-за заморозки операций между НРД и европейскими депозитариями Euroclear и Clearstream, которые являются верхнеуровневыми депозитариями по иностранным бумагам. Информации о времени возобновления торгов нет.

Как выгоднее покупать иностранные бумаги: в России или за рубежом

Разница, если покупать иностранные акции в России или за рубежом, безусловно, есть. Но для начала уточним, что считать покупкой акций в России, а что за границей.

Российские инвесторы могут покупать иностранные акции как через наших брокеров, так и через некоторых иностранных. Через брокера РФ иностранные акции можно приобрести:

- на Санкт-Петербургской бирже — номинированные в валюте;

Внмание, риски! По сообщению Санкт-Петербургской биржи от 19.04.2022, возможны случаи приостановок торгов ценными бумагами иностранных эмитентов. Предстоящие приостановки торгов будут осуществляться по решению Банка России на основании расчетных биржевых показателей, получаемых Банком России от Биржи. Информация о предстоящей приостановке торгов будет размещена за 15 минут до указанной приостановки на сайте Биржи.

- Московской бирже — номинированные в рублях;

- иностранных биржах (например, Nasdaq, NYSE) — естественно, в валюте и только при определенных условиях (доступно только квалифицированным инвесторам).

Как видим, первые два способа можно назвать покупкой в России, а последний — за рубежом.

Но для налогообложения это не важно. Важно, что брокер — российский. Он является налоговым агентом. А значит, инвестору придется разбираться только с НДФЛ по дивидендам. Налогами с купли-продажи будет заниматься брокер.

Иностранный же брокер, как мы неоднократно говорили выше, налоговым агентом не является. Поэтому все налоговые обязанности лягут на инвестора. В этом вся разница для налогообложения.

Есть и неналоговые моменты в работе с зарубежными брокерами, как преимущества, так и недостатки. Из плюсов:

- более разнообразный ассортимент инструментов для торговли и более простой доступ к ним — в РФ для неквалифицированных инвесторов покупка достаточно большого количества инструментов запрещена, у зарубежных брокеров некоторые ограничения тоже есть, но они не такие широкие;

- страхование клиентских депозитов на достаточно крупные суммы — у брокеров РФ страховки нет.

А минус у всех на слуху — это страновой риск, связанный с политикой. Некоторые из работавших с клиентами РФ иноброкеры уже отказали им в обслуживании и попросили продать активы, вывести деньги и закрыть счета. Гарантий, что этого не сделают остальные, никто не даст. К тому же сейчас из-за санкций, наложенных на некоторые банки, и валютных ограничений внутри РФ затруднен (а в некоторых случаях невозможен) перевод средств на зарубежный брокерский счет и обратно.

НДФЛ при покупке акций иностранных компаний на ИИС

ИИС — особый тип брокерского счета, который дает его владельцу налоговые преимущества в виде права на инвестиционный налоговый вычет.

Подробно о разновидностях инвестиционного вычета по НДФЛ и о том, как его получить, читайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Иностранные акции также могут быть доступны для покупки на ИИС (те, которые торгуются на Санкт-Петербургской и Московской биржах). Однако не у всех брокеров — уточняйте это до того, как откроете счет.

Налогообложение иностранных акций на ИИС зависит от типа вычета, который вы по нему применяете. Вы вправе либо:

- Получить возврат НДФЛ на внесенные на счет средства и при этом заплатить налог с купли-продажи акций. Расчет налога с положительного финрезультата от торговли происходит в обычном порядке, за тем лишь исключением, что брокер исчислит его по истечении 3 лет при закрытии ИИС (тип вычета А);

- По истечении 3 лет получить освобождение от НДФЛ всего дохода от купли-продажи акций, включая иностранные, с учетом валютной переоценки.

НДФЛ с дивидендов по иностранным акциям на ИИС уплачивается по общим правилам. Даже для типа Б освобождение от налога к дивидендам в настоящее время не применяется.

Декларация и срок уплаты НДФЛ с иностранных акций

Декларировать нужно следующие доходы по иностранным акциям:

- дивиденды — независимо от того, у какого брокера вы обслуживаетесь: российского или заграничного;

- от купли-продажи акций — при торговле через иностранного брокера, российский отчитается за это сам.

Заполнить декларацию при продаже акций вам помогут рекомендации экспертов КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

К декларации обязательно прикрепите:

- отчет брокера;

- форму 1042-s по дивидендам.

Рекомендуем также прилагать сам расчет НДФЛ в разрезе всех закрытых в отчетном году позиций. Удобно делать его в формате Excel. Форма и набор показателей — произвольные. Главное, чтобы налоговикам был понятен перевод доходов и расходов в рубли, виден финрезультат (по каждой сделке и совокупный), а исчисленный налог совпадал с заявленным в декларации. Но имейте в виду, что прикрепить файл в формате xlxs к декларации при отправке ее через личный кабинет на сайте ФНС не получится, нужно делать скриншоты.

Поскольку в данном случае подача декларации — ваша обязанность, успеть отправить ее нужно до 30 апреля года, следующего за отчетным. В 2022 году это выходной, поэтому срок сдачи отчета сдвигается на 4 мая.

Срок уплаты налога, который вы декларируете самостоятельно, — не позднее 15 июля.

По операциям, где брокер — налоговый агент, удержание и перечисление НДФЛ в бюджет производит он в следующем порядке:

- Если в течение года вы выводите деньги с брокерского счета, брокер удерживает НДФЛ с каждой снимаемой вами суммы (лимит на удержание — до 50% от выводимых средств).

- Если в течение года деньги не выводились, снимать налог брокер начнет в последних числах декабря и продолжит это делать до конца января следующего года (пока не удержит весь начисленный НДФЛ). Это если в данный период у вас на счете будут рубли. Если рублей на уплату налога не хватит или их не будет вовсе, о невозможности удержать налог брокер сообщит в ИФНС, а она предъявит вам налог налоговым уведомлением.

Штрафы для инвестора в иностранные ЦБ

За нарушения с налогами инвесторов в иностранные ЦБ могут оштрафовать:

- за неподанную 3-НДФЛ — штраф 5% от налога за каждый месяц просрочки, но не более 30% и не менее 1 000 руб. (ст. 119 НК РФ);

- за неуплату НДФЛ — штраф 20% (до 40% при наличии умысла) от незадекларированной и неуплаченной суммы налога (ст. 122 НК РФ).

Важно! Если подать декларацию, штрафа за неуплату налога не будет, только пени в размере 1/300 от ставки рефинансирования ЦБ РФ за каждый день просрочки.

Есть и административная ответственность по ст. 15.25 КоАП РФ за нарушения с уведомлением об открытии (закрытии) зарубежного брокерского счета и отчетом о движении денежных средств.

Итоги

Налоги с иностранных акций платят:

- при купле-продаже бумаг;

- при получении дивидендов.

В первом случае это делает брокер — налоговый агент, и только если он таковым не является — сам налогоплательщик. Налог с дивидендов — пока полностью зона ответственности инвестора. Все основные правила мы описали в нашей статье.