Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Какую книгу прочитать, чтобы научиться читать отчеты

- 28 июля 2020, 10:43

- |

Чтобы научиться читать отчеты, надо начать читать отчеты. Не ленитесь, читайте отчеты целиком. Это как читать книги на английском:

Первый отчет будет идти очень тяжело и медленно. Потом еще штуки 4-5 тяжело и мучительно. Потом уже чуть легче.

Поймете структуру отчета, поймете что они все одинаковые. Думаю, что уже после 5 отчетов станет ясно, какие моменты можно пропустить, а какие важны. Я прочитал сотни отчетов и именно это помогло мне понять что к чему. Ведь ваша задача — посмотреть прибыль, и определить что на нее влияет. А также посмотреть реальный денежный поток, как он формируется. Это тоже есть обязательно в отчете в отдельном разделе.

Читайте отчеты внимательно и записывайте вопросы, которые возникают. Их можно задать в блоге на смартлабе, или на форуме акций той компании (на смартлабе), отчет которой вы изучили и где у вас появился вопрос. Я лично всегда так и поступаю.

Совет: вы и ваши финансы — как компания. Запишите в табличку все ваши деньги и материальные ценности, запишите все ваши обязательства. Вы поймете что такое баланс. Запишите сколько денег вы заработали за месяц, сколько потратили, сколько налогов заплатили — вы будете лучше понимать что такое отчет о прибылях и убытках.

Добавьте к отчету ваши инвестиции, проценты, переоценку стоимости ваших активов, чтобы посмотреть, как баланс месячной давности превратился в текущий баланс и вы поймете как устроен отчет о движении денежных средств. Делайте это регулярно. Я уже многие годы записываю все свои расходы и доходы в табличку, записываю баланс на конец каждого месяца.

Если у вас есть мелкий бизнес, не ленитесь, регулярно делайте такой бух. отчет, и сами гораздо лучше будете понимать как устроена отчетночть.

Сразу скажу, что книгу про фин. отчетность читать гораздо неинтереснее, чем сами отчеты. Кому хочется книгу, почитайте Герасименко: https://smart-lab.ru/books/book_view/651/

Но лучше её читать после того, как вы прочтете и осознаете хотя бы штук 10 отчетов, чтобы озадачиться проблематикой.

Ну или классический справочник Дамодорана на 1000 страниц https://smart-lab.ru/books/investicionnaya-ocenka-asvat-damodaran/

Его лучше конечно читать не целиком, а как справочник, если что-то конкретное непонятно

- хорошо

-

41

Начинающие инвесторы допускают две ошибки: покупают на эмоциях и продают на эмоциях.

О продаже еще поговорим, а сейчас давайте о покупке.

Мы уже разобрали, что такое разумное инвестирование на примере твиттера и шаурмы. Мы говорили, что выбирать акции следует не по бренду, а по экономике: справедливо ли оценена компания и насколько она здорова как бизнес. Для этого наши предки изобрели мультипликаторы — производные значения, по которым легко сравнивать разные компании и делать выводы.

Мы разбирали первый простой мультипликатор P/E — цена компании, деленная на прибыль. Если компания стоит миллион, а зарабатывает 100 тысяч прибыли в год, то она, условно говоря, окупается за 10 лет, то есть мультипликатор P/E равен 10. Если аналогичная компания стоит миллион, а зарабатывает 250 тысяч прибыли, то она окупается за 4 года — P/E равен 4 и это вроде как лучше.

Данные о прибыли и стоимости берутся из открытых документов. На этот раз попробуем их почитать и применить полученные знания на практике.

Откуда данные

Если вы завтра откроете собственную компанию, то единственный человек, которому вы должны сообщать о своих прибылях и убытках, — это ваш налоговый инспектор. Всем остальным о ваших финансах можно не говорить. Ваши клиенты, поставщики и сотрудники не могут заставить вас отчитаться о финансовых результатах. Если вы частная компания, ваши финансы — ваше дело.

Если вы захотите привлечь в компанию инвестора, то он захочет знать, во что он вкладывает. Тогда вам придется раскрыть ему финансовую информацию, но в частном порядке.

А если вы захотите продавать свои акции на бирже, то есть привлекать в компанию много маленьких частных инвесторов, то вам придется рассказывать о своих финансах всему миру. Ведь теперь любой человек сможет стать вашим инвестором, и каждому по секрету сообщать ваши финансовые данные вы не сможете. Вы станете публичной компанией.

Частные компании не рассказывают о финансах, публичные — рассказывают

Слово «публичный» означает (среди прочего), что компания должна рассказывать всем о своих финансовых делах, даже если эти дела плохи. Этим мы и воспользуемся.

Публичные компании несколько раз в год публикуют у себя на сайте большой финансовый отчет. Он легко может содержать более 100 страниц, а стандарты отчетности бывают разные, но суть одинаковая. Компания говорит: «Вот наши финансовые результаты, мы за них отвечаем». Инвесторы читают, и каждый сам для себя решает, хочет он дальше вкладывать в компанию или нет.

В отчетах бывает сложно разобраться на первый взгляд. Но в реальности чаще всего нам понадобятся только две формы: баланс и финансовые результаты. Суммарно из них нужно будет достать 10—15 чисел.

Чаще всего российскому инвестору придется работать с одним из трех форматов отчетности:

МСФО (Международные стандарты финансовой отчетности) — лучший формат для инвестора. Если он есть, сразу открываем его. Если нет — ищем другие.

РСБУ — российский стандарт бухгалтерского учета (на самом деле скорее налогового). Не очень удобный, но нужные данные там есть.

US GAAP (общепринятые принципы бухгалтерского учета) — по сути, РСБУ, но для американских компаний.

Примечательно, что международный формат отчетности отвечает на вопрос «Как дела у компании?», а российский — «А правильно ли ты, дружок, платишь налоги?»

Подготовка данных

Чтобы попрактиковаться, сделаем упражнение. Возьмем три компании из ретейла: «Магнит», «Ленту» и «Волмарт». У «Магнита» возьмем отчетность по РСБУ, у «Ленты» — МСФО, а у «Волмарта» — GAAP. И надергаем данных из всех этих отчетов, а потом посмотрим на результат.

Вот таблица, которую мы будем заполнять:

Финансовые результаты и баланс за 2016 год

| «Магнит», РСБУ | «Лента», МСФО | «Волмарт», US GAAP | |

|---|---|---|---|

| Отчет о балансе | |||

| Итого активы | ________ | ________ | ________ |

| Денежные средства и эквиваленты | ________ | ________ | ________ |

| Итого обязательства | ________ | ________ | ________ |

| Итого капитал | ________ | ________ | ________ |

| Отчет о финансовых результатах | |||

| Выручка | ________ | ________ | ________ |

| Чистая прибыль | ________ | ________ | ________ |

| Прибыль до налогов | ________ | ________ | ________ |

| Проценты уплаченные | ________ | ________ | ________ |

| Проценты полученные | ________ | ________ | ________ |

| Дополнительно | |||

| Амортизация | ________ | ________ | ________ |

Финансовые результаты и баланс за 2016 год в «Магните», «Ленте» и «Волмарте»

Денежные средства и эквиваленты

________

Итого обязательства

________

Отчет о финансовых результатах

Прибыль до налогов

________

Проценты уплаченные

________

Проценты полученные

________

Откуда мы знаем, какие данные нужно заполнять? Наша цель — рассчитать мультипликаторы, поэтому мы будем собирать те данные, которые нужны под них. Пока что не будем вдаваться в сами эти мультипликаторы, а просто их наберем.

Дальше будет длинная простыня с выдержками из отчетности — не пугайтесь. Я выделю, на что нужно смотреть в каждой форме. Начнем с «Магнита» — МСФО.

Важное замечание про скобки

В скобках в финансовой отчетности указывают расход компании. В наших таблицах мы тоже взяли эти суммы в скобки.

Отчет «Магнита»

Чтобы было наглядно:

- Скачайте отчет «Магнита» за 2016 год.

- Откройте последовательно страницы 1, 2 и 3 и найдите там то, что я отметил.

Значение амортизации для РСБУ не предусмотрено в основном отчете, поэтому придется посмотреть в пояснительной записке. Откроем файл пояснений к отчетности:

За 10 минут мы заполнили первый столбец. Обратите внимание, что все значения в таблице — в миллионах рублей.

Финансовые результаты и баланс за 2016 год

| «Магнит», РСБУ (млн рублей) | «Лента», МСФО (млн рублей) | «Волмарт», US GAAP (млн долларов) | |

|---|---|---|---|

| Отчет о балансе | |||

| Итого активы | 126 227 | ________ | ________ |

| Денежные средства и эквиваленты | 0,3 | ________ | ________ |

| Итого обязательства | 62 995 | ________ | ________ |

| Итого капитал | 63 231 | ________ | ________ |

| Отчет о финансовых результатах | |||

| Выручка | 371 | ________ | ________ |

| Чистая прибыль | 29 785 | ________ | ________ |

| Прибыль до налогов | 31 239 | ________ | ________ |

| Проценты уплаченные | (5846) | ________ | ________ |

| Проценты полученные | 13 140 | ________ | ________ |

| Дополнительно | |||

| Амортизация | 39 | ________ | ________ |

«Магнит», РСБУ (млн рублей)

Денежные средства и эквиваленты

0,3

Итого обязательства

62 995

Отчет о финансовых результатах

Прибыль до налогов

(31 239)

Проценты уплаченные

(5846)

Проценты полученные

13 140

Отчет «Ленты»

Теперь то же самое проделаем для МСФО-отчетности «Ленты»:

- Скачайте отчет «Ленты» по МСФО за 2016 год.

- Последовательно откройте страницы 8, 9 и 10.

Здесь кому-то может стать сложнее, так как отчетность на английском языке.

Заполняем второй столбец таблицы.

Финансовые результаты и баланс за 2016 год

| «Магнит», РСБУ (млн рублей) | «Лента», МСФО (млн рублей) | «Волмарт», US GAAP (млн долларов) | |

|---|---|---|---|

| Отчет о балансе | |||

| Итого активы | 126 227 | 226 170 | ________ |

| Денежные средства и эквиваленты | 0,3 | 13 038 | ________ |

| Итого обязательства | 62 995 | 167 801 | ________ |

| Итого капитал | 63 231 | 58 369 | ________ |

| Отчет о финансовых результатах | |||

| Выручка | 371 | 306 352 | ________ |

| Чистая прибыль | 29 785 | 11 202 | ________ |

| Прибыль до налогов | 31 239 | 14 553 | ________ |

| Проценты уплаченные | (5846) | (10 085) | ________ |

| Проценты полученные | 13 140 | 852 | ________ |

| Дополнительно | |||

| Амортизация | 39 | 7695 | ________ |

«Лента», МСФО (млн рублей)

Денежные средства и эквиваленты

13 038

Итого обязательства

167 801

Отчет о финансовых результатах

Прибыль до налогов

14 553

Проценты уплаченные

(10 085)

Отчет «Волмарта»

Теперь пойдем на сайт «Волмарта» и возьмем их американский отчет. У «Волмарта» финансовый год кончается 31 января, то есть, чтобы получить данные за 2016 год, нужно фактически скачивать данные за 2017:

- Скачайте отчет «Волмарта» с сайта.

- Последовательно открывайте его на страницах 36, 38 и 40.

Данные о балансе — это активы.

Заполняем оставшийся столбец в таблице.

Финансовые результаты и баланс за 2016 год

| «Магнит», РСБУ (млн рублей) | «Лента», МСФО (млн рублей) | «Волмарт», US GAAP (млн долларов) | |

|---|---|---|---|

| Отчет о балансе | |||

| Итого активы | 126 227 | 226 170 | 198 825 |

| Денежные средства и эквиваленты | 0,3 | 13 038 | 6867 |

| Итого обязательства | 62 995 | 167 801 | 118 290 |

| Итого капитал | 63 231 | 58 369 | 80 535 |

| Отчет о финансовых результатах | |||

| Выручка | 371 | 306 352 | 485 873 |

| Чистая прибыль | 29 785 | 11 202 | 13 643 |

| Прибыль до налогов | 31 239 | 14 553 | 20 497 |

| Проценты уплаченные | (5846) | (10 085) | (100) |

| Проценты полученные | 13 140 | 852 | 2367 |

| Дополнительно | |||

| Амортизация | 39 | 7695 | 10 080 |

«Волмарт», US GAAP (млн долларов)

Денежные средства и эквиваленты

6867

Итого обязательства

118 290

Отчет о финансовых результатах

Прибыль до налогов

20 497

Проценты уплаченные

(100)

Пояснения для педантов

Выбранные нами данные не всегда присутствуют во всех типах отчетностей. Например, в МСФО-отчете вместо уплаченных и полученных процентов часто указывают финансовые доходы и расходы. При этом в US GAAP такой информации и вовсе может не быть. Как повлияют такие изменения и можно ли ими пренебречь?

Пренебречь можно. Часто так делать и приходится. Это может повлиять на точность полученных мультипликаторов. Мы можем позволить себе такие неточности в отношении второстепенных чисел — процентов или финансовых доходов. Их значения обычно на порядок меньше, чем у ключевых показателей, — значит, они меньше влияют на результат.

Но всё равно чем качественнее данные, тем качественнее анализ. Лучше собрать все точные данные, какие возможно.

Добавляем рыночную капитализацию

Мы собрали все данные из финансовых отчетов. Но как мы помним, мультипликаторы отражают соотношение между финансами и ценой. А значит, данные нужно дополнить рыночной капитализацией выбранных компаний.

Данные о капитализации «Магнита» возьмем с сайта Московской биржи.

Данные по «Ленте» и «Волмарту» — с сайта «Блумберг».

Добавим данные о капитализации в последнюю строку таблицы. Приведем их к миллионам рублей или долларов.

Финансовые результаты и баланс за 2016 год

| «Магнит», РСБУ (млн рублей) | «Лента», МСФО (млн рублей) | «Волмарт», US GAAP (млн долларов) | |

|---|---|---|---|

| Отчет о балансе | |||

| Итого активы | 126 227 | 226 170 | 198 825 |

| Денежные средства и эквиваленты | 0,3 | 13 038 | 6867 |

| Итого обязательства | 62 995 | 167 801 | 118 290 |

| Итого капитал | 63 231 | 58 369 | 80 535 |

| Отчет о финансовых результатах | |||

| Выручка | 371 | 306 352 | 485 873 |

| Чистая прибыль | 29 785 | 11 202 | 13 643 |

| Прибыль до налогов | 31 239 | 14 553 | 20 497 |

| Проценты уплаченные | (5846) | (10 085) | (100) |

| Проценты полученные | 13 140 | 852 | 2367 |

| Дополнительно | |||

| Амортизация | 39 | 7695 | 10 080 |

| Рыночная капитализация на 29.05.2017 | 839 232 | 167 875 | 240 014 |

«Магнит», РСБУ

126 227 млн Р

«Лента», МСФО

226 170 млн Р

«Волмарт», US GAAP

198 825 млн $

Денежные средства и эквиваленты

«Лента», МСФО

13 038 млн Р

«Волмарт», US GAAP

6867 млн $

«Магнит», РСБУ

62 995 млн Р

«Лента», МСФО

167 801 млн Р

«Волмарт», US GAAP

118 290 млн $

«Магнит», РСБУ

63 231 млн Р

«Лента», МСФО

58 369 млн Р

«Волмарт», US GAAP

80 535 млн $

«Лента», МСФО

306 352 млн Р

«Волмарт», US GAAP

485 873 млн $

«Магнит», РСБУ

29 785 млн Р

«Лента», МСФО

11 202 млн Р

«Волмарт», US GAAP

13 643 млн $

«Магнит», РСБУ

31 239 млн Р

«Лента», МСФО

14 553 млн Р

«Волмарт», US GAAP

20 497 млн $

«Магнит», РСБУ

(5846 млн Р)

«Лента», МСФО

(10 085 млн Р)

«Волмарт», US GAAP

(100 млн $)

«Магнит», РСБУ

13 140 млн Р

«Волмарт», US GAAP

2367 млн $

«Волмарт», US GAAP

10 080 млн $

Рассчитываем мультипликаторы

Теперь все данные в сборе и можно рассчитать мультипликаторы. Вот что мы считаем.

P/E — отношение рыночной капитализации к прибыли. Другими словами, количество лет, за которое компания окупится при покупке. Формула расчета: капитализация / прибыль.

P/BV — отношение рыночной капитализации к пассиву, где пассив равен разнице между всеми активами и всеми долгами. Формула расчета: капитализация / пассив.

P/S — отношение рыночной капитализации к выручке. Формула расчета: капитализация / выручка.

EV — справедливая стоимость компании с учетом ее долгов и денежных средств. Формула расчета: капитализация + долги − денежные средства.

EBITDA — доходы до налогообложения и амортизации. Отвечает на вопрос, сколько компания генерирует прибыли в своей повседневной работе, то есть насколько она операционно эффективна. Формула расчета: прибыль до налогов + амортизация + процентный расход − процентный доход.

EV/EBITDA — аналог P/E, однако отражает более объективную картину. Формула расчета: EV / EBITDA.

Долг/EBITDA — отражает количество лет, необходимое компании, чтобы погасить весь свой долг. Формула расчета: общий долг / EBITDA.

ROE — доходность акционерного капитала в процентах годовых, то есть рентабельность. Считается в процентах. Прибыль компании делим на ее собственный капитал и умножаем на 100%.

Чтобы посмотреть, как мы считали мультипликаторы, скачайте наш расчет.

Мультипликаторы по итогам 2016 года

| Мультипликаторы | «Магнит», РСБУ | «Лента», МСФО | «Волмарт», US GAAP |

|---|---|---|---|

| P/E | 28,18 | 14,99 | 17,59 |

| P/BV | 13,27 | 2,88 | 2,98 |

| EV/S | 2431,88 | 1,05 | 0,72 |

| EV/EBITDA | 37,62 | 10,25 | 12,37 |

| Долг/EBITDA | 2,63 | 5,33 | 4,16 |

| ROE | 47,11% | 19,19% | 16,94% |

«Волмарт», US GAAP

16,94%

Вот и всё, наша работа закончена. И нам даже не пришлось конвертировать доллары «Волмарта» в рубли, потому что производные мультипликаторы не имеют единиц измерения. Мы просто собрали данные и рассчитали мультипликаторы по выбранным компаниям.

Подводим итоги

Вот что мы сразу видим из наших таблиц:

- «Лента» и «Волмарт» имеют примерно схожую оценку бизнеса.

- Результаты «Магнита» в мультипликаторах P/E, P/BV намного хуже, чем у «Ленты» и «Волмарта».

- Данные отчета «Магнита» сильно искажены из-за отчетности РСБУ. По РСБУ выручка «Магнита» в разы меньше прибыли. В действительности это, конечно же, не так, и в МСФО-отчетности мы бы такого не получили. Поэтому показатели EV/S и P/S у «Магнита» получились такими нереальными.

Пояснение по выручке «Магнита»

Посмотрим еще раз на отчет «Магнита» о прибыли.

В начале мы видим выручку всего 370 млн рублей, а в конце прибыль почти 30 млрд рублей. Эта прибыль взялась не из пустоты. Добавились проценты к получению — 13 млрд рублей. Они никак не относятся к основной деятельности, но влияют на прибыль. Поэтому часто бывает так, что прибыль больше выручки, хотя выглядит это странно. Зная специфику бизнеса «Магнита», мы прекрасно понимаем, что его выручка должна быть намного больше прибыли.

Всё дело в том, что «Магнит» — это не просто одна публичная компания, а группа компаний. И каждая компания в этом холдинге может иметь собственный вид деятельности. В РСБУ-отчете мы увидим выручку непосредственно по той деятельности компании, которую рассматриваем. В нашем случае это «Аренда и управление недвижимым имуществом». Об этом же говорит показатель в графе «Доходы от участия в других организациях» — 24 млрд рублей. Кто принес эту прибыль? Как раз другие компании холдинга.

Теперь посмотрим, как эта проблема решается в МСФО-отчетности.

Скачиваем с сайта того же «Магнита» МСФО-отчет и открываем первую страницу:

Переходим на страницу 9 и видим вот что:

Это полный список компаний, входящих в группу «Магнит». Среди них есть, например, «Тандер», основная деятельность которого — это розничная торговля. Все они и принесли ту скрытую прибыль и выручку, которую мы видим в РСБУ-отчете.

МСФО-отчет же предоставляет нам уже консолидированные данные. Здесь, к примеру, выручка группы компаний «Магнит» составляет уже более 1 трлн рублей.

Это очень хороший пример, чтобы понять разницу между РСБУ и МСФО.

К сожалению, даже такого анализа еще не достаточно, чтобы принять правильное инвестиционное решение. Что делать с этими данными дальше — расскажем в будущих статьях.

А пока вот что нужно запомнить

- В первую очередь мы всегда смотрим отчет МСФО и, только если его нет, изучаем другие.

- Анализ отчетности на деле не такой сложный, как может показаться. Из 100-страничного отчета практически все данные, что вам нужны, содержатся в двух формах: баланса и финансовых результатов.

- Некоторыми неосновными показателями при расчете мультипликаторов можно пренебречь, например процентными расходами. Вы всё равно получите верное представление о делах компании, хотя и погрешность измерений возрастет.

- Разумному инвестору очень важно понимать, что написано в отчетности, и уметь самостоятельно проводить ее анализ. Для повседневной работы, безусловно, быстрее и удобнее воспользоваться готовыми сервисами, которые предлагают уже рассчитанные мультипликаторы.

Редактор М. Савина

Руководитель проекта М. Шалунова

Технический редактор Н. Лисицына

Корректор О. Ильинская

Компьютерная верстка М. Поташкин

Художник обложки С. Прокофьева

© Герасименко А.В., 2009

© ООО «Альпина Паблишер», 2011

© Электронное издание. ООО «Альпина Паблишер», 2012

Герасименко А.

Финансовая отчетность для руководителей и начинающих специалистов / Алексей Герасименко. – 3-е изд. – М.: Альпина Паблишер, 2011.

ISBN 978-5-9614-2459-1

Все права защищены. Никакая часть электронного экземпляра этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

Предисловие

Илья Котлов

Партнер, руководитель Отдела управления рисками и комплаенс КПМГ в Украине

Прежде всего хочется поблагодарить автора за прекрасную работу!

Уверен, книга будет по достоинству оценена широким кругом читателей, поскольку представляет собой результат кропотливой работы, выполненной с благородной целью – позволить читателю лучше разобраться в хитросплетениях современного бизнеса, финансов и отчетности.

Безусловным преимуществом является подача материала в форме непринужденного диалога, что избавляет читателя от дискомфорта при попытках разобраться в сложных концепциях финансовой науки. Автор умышленно отошел от академичности в изложении, насытив каждый раздел книги живыми примерами из практики западного и российского бизнеса. Этот синтез теории и практики делает книгу незаменимой как для начинающих финансистов, так и для продвинутых «пользователей отчетности».

Автор дает читателю ценное понимание не только взаимосвязи бизнеса и отчетности, но и гибкости подходов к ее формированию, что зачастую становится краеугольным камнем при подготовке, аудите и анализе отчетов, представляющих итоги деятельности компаний во всем мире.

Благодарности

Очень признателен своей жене Кате за ее неоценимую помощь и поддержку в процессе написания и издания этой книги.

Хочу также сказать огромное спасибо моим рецензентам Валентину Васильевичу Проскурне, Сергею Ющенко, Сергею Новикову и Илье Котлову, которые, несмотря на огромную занятость, смогли найти время, чтобы внимательно прочитать эту книгу.

И еще я благодарен тем людям, которые помогали мне в поиске материала и тестировании книги: Ахмеду Бедрединову, Ольге Шимель, Виктору Бусько, Владимиру Козлову, Александре Лукьяновой, Александру Павлюченко, Анатолию Игнатуше, Ольге Кузнецовой, Андрею Резникову.

Хотел бы также выразить свою признательность сотрудникам издательства «Альпина Бизнес Букс», которые помогли этой книге появиться на свет: Алексею Ильину, Сергею Турко, Марии Шалуновой, Дарье Васильевой и Маргарите Савиной.

Введение

Почему надо читать эту книгу

Книга, что вы сейчас держите в руках, – это продукт моего пятнадцатилетнего опыта работы, который я получил в нескольких крупных компаниях, работая как в России, так и за рубежом. Но это и знания, которые я получил в виде степени МВА в одной из лучших бизнес-школ мира – в Школе менеджмента Слоуна Массачусетского технологического института (MIT Sloan School of Management).

Прочитав эту книгу, вы поймете суть учета и научитесь свободно обращаться с тем, что у многих вызывает панический страх, – с финансовой отчетностью. Вы спросите, почему именно финансовая отчетность? Задумывая книгу, я задал себе вопрос: а какие знания были базовыми и наиболее востребованными в моей жизни и работе? Какая тема лучше всего помогла мне понять реальный бизнес? Ответ был «финансовая отчетность» (и, заметьте, я никогда не работал бухгалтером). Вы хотите понять бизнес на практике, грамотно изучить такие вещи, как стратегия, финансы, операционный менеджмент? Мое глубокое убеждение – это можно сделать, только если вы понимаете основы, а именно финансовую отчетность. Эти знания дадут вам толчок в карьере в любой профессиональной области, обеспечат вам преимущество перед коллегами и позволят вырасти как профессионалу. Да что уж там темнить, даже бизнес-газеты вроде «Ведомостей» и «Коммерсанта» невозможно осмысленно прочитать без понимания основ финансовой отчетности! В них через слово встречаются такие понятия, как EBITDA, EPS, задолженность, опционы, баланс, SPE, объяснение которых вы найдете в этой книге. Финансовую отчетность надо знать и понимать. Точка!

Но что же в этой книге такого особенного? Зачем писать еще одну книгу, когда написаны десятки томов на эту тему?

Во-первых, я старался все объяснять простым языком, «на пальцах» (впрочем, это обещают все, так что судить вам). Рассказывал так, как все сам понял на практике. Разбирал все на реальной финансовой отчетности ведущих российских компаний. Почему-то в подавляющем большинстве книг о бизнесе и отчетности (по крайней мере, в той, которая попадалась в магазинах) в примерах используются не цитаты из реальной отчетности, а искусственно созданные задачки. Это все хорошо, но для реального понимания нужны практические примеры, выдержки из реальной отчетности. Эта книга научит вас не просто читать финансовую отчетность, а читать ее между строк, т. е. понимать, что стоит за фразами и цифрами, которые сообщают компании.

Во-вторых, в книге я учитывал российскую специфику. Переводные книги часто остаются для российского читателя отстраненной теорией, потому что не содержат информации о знакомых нам, россиянам, реалиях. В них упоминаются какие-то зарубежные компании или события, едва знакомые российскому читателю, который не жил на Западе. Мне-то легко их понять, поскольку я «варился» в бизнесе США несколько лет и знаю особенности культуры, судебной, пенсионной системы этой страны. Но переводчики переводят, а не объясняют специфику. Поэтому в данной книге особенности «западной» специфики я объяснял в сравнении с Россией.

В-третьих, эта книга не только о финансовой отчетности. Эта книга о том, как работает реальный бизнес – как и почему менеджеры принимают какие-то решения, как они мыслят, что ими движет, как на эти решения влияет финансовая отчетность. Вы увидите это на примерах многих реальных компаний и реальных менеджеров. Это то, чему меня учила жизнь, чему обычно не учат в вузе или бизнес-школе.

Кому и как лучше читать эту книгу

Есть несколько категорий читателей, которых я держал в уме, когда писал эту книгу. Во-первых, это молодые специалисты. Приходят работать в компании молодые ребята, умные, способные, но не знают о бизнесе совершенно ничего! Больно смотреть, честное слово. Приходится учить с нуля. Не готова пока, к сожалению, наша система образования давать будущим экономистам и финансистам практические знания! Все есть у людей – способности, желание учиться. Но учиться негде и не у кого. Это касается не только регионов, но и Москвы, включая наиболее престижные учебные заведения. Утверждаю со всей ответственностью. Поверьте, я нанимал в своей жизни массу людей, в том числе со студенческой скамьи. Для вас, будущие менеджеры, настоящая книга может стать первым шагом в понимании бизнеса. Это выражение моего желания как практика немного приблизить знания молодых профессионалов к реальности и восполнить пробелы российского вузовского образования. Так что вам читать ее надо от корки до корки. Но не только ее. Вместе с книгой начинайте (или продолжайте) читать бизнес-прессу, прежде всего газеты вроде «Ведомостей». Каждый день! Тогда вы получите максимальную пользу от книги. Я писал не для тех, кто хочет быстренько сдать экзамен и обо всем забыть. Эта книга для тех, кто хочет узнать бизнес и сделать карьеру.

Думал я и о профессионалах с опытом. Вспоминал себя и многих своих знакомых. Российская экономика быстро развивалась в последние годы. Был огромный спрос на людей, которые хоть что-то смыслили в бизнесе и финансах. Надо было делать деньги, на учебу и систематизацию знаний времени не было. А между тем, если постоянно не обновляешь знания, начинаешь деградировать как профессионал. Конкуренция среди профессионалов будет ужесточаться. На гребне успеха останутся только самые «продвинутые», постоянно совершенствующие свои знания профессионалы. Для них эта книга – возможность систематизировать и обновить свои знания. Я постарался осветить самые актуальные проблемы, связанные с бизнесом и отчетностью за последние пять лет, такие, например, как проблема Enron, опционные программы и антикризисные мероприятия.

Профессионалам рекомендую читать эту книгу по диагонали, пропуская концепции, которые вам знакомы. Тестируйте, насколько ваши знания не забылись, читайте бизнес-кейсы, читайте «продвинутые» главы, которые наверняка дадут вам много новой информации, даже если вы профессионально работаете с отчетностью.

И естественно, дорогие студенты МВА, вам сам Бог велел ее читать. Это база!

Веб-сайт

Чтобы облегчить вам изучение этой книги, я открыл веб-сайт: http://www.gerasim.biz. Здесь вы сможете найти примеры, используемые в книге, которые облегчат работу с некоторыми темами. Здесь вы также сможете оставить свои комментарии и пожелания, а также найдете информацию об авторе и мои мысли по некоторым вопросам.

В общем, читайте. Уверен, что вы узнаете много нового и ценного и не пожалеете о потраченном времени.

С уважением, Алексей Герасименко

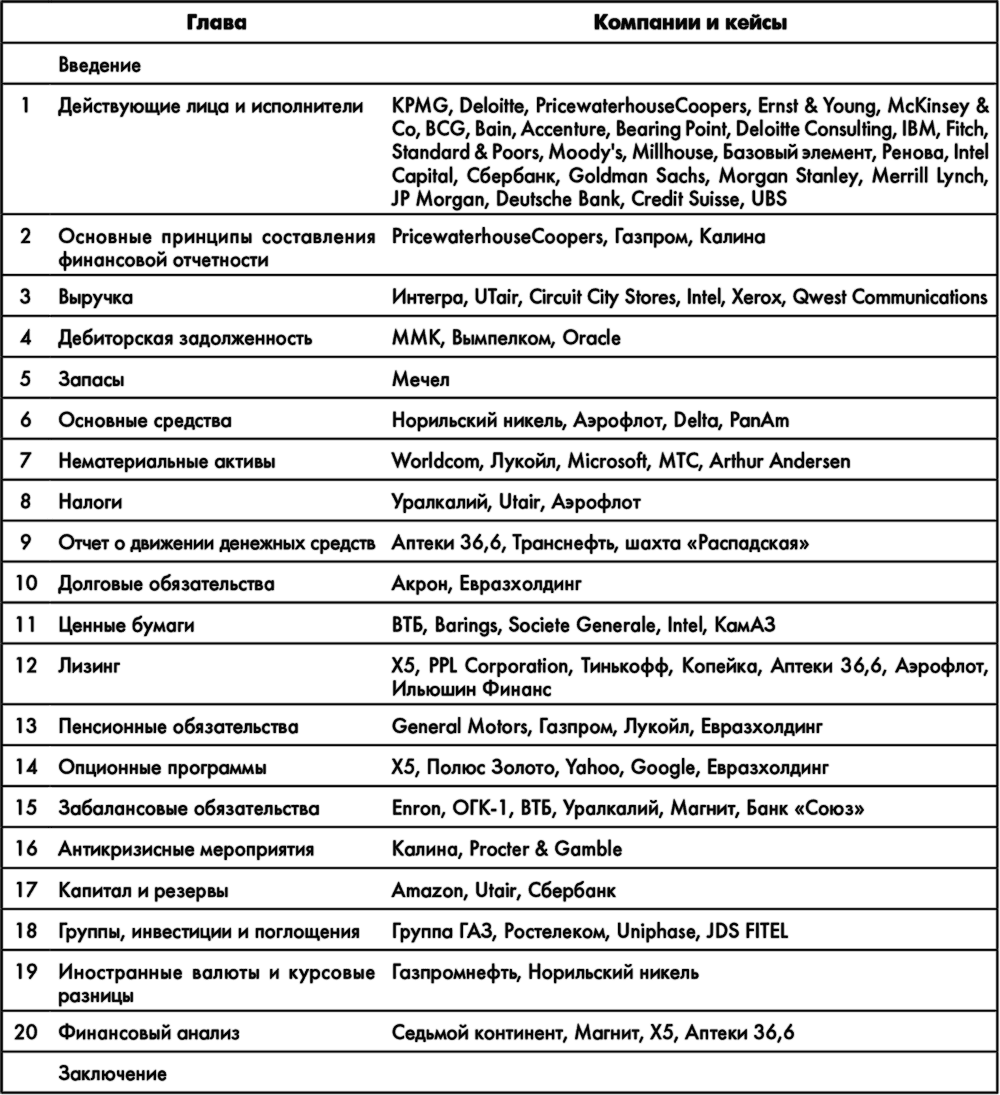

Компании, о которых шла речь в книге

Глава 1

Действующие лица и исполнители

Сначала немного о тех, о ком пойдет речь в этой книге. Многие из нас обращаются к услугам банков, аудиторских компаний, финансовых консультантов, однако не очень хорошо представляют себе, чем занимаются эти организации и люди, которые в них работают. Мы становимся в тупик, встречая в прессе такие сокращения, как CEO, CFO, или термины вроде private equity или «венчурный капитал». Что ж, восполним этот пробел, коротко пройдясь по основным действующим лицам этой книги.

В этой книге параллельно с русскими терминами постоянно будут использоваться английские. Зачем это нужно? В современном мире и особенно в сфере бизнеса английский распространен повсеместно. Если вы «побраузите» веб-сайты крупнейших российских компаний, то можете обнаружить, что многие отечественные компании не выпускают финансовую отчетность на русском языке – только на английском! Кроме того, в жизни очень часто вместо длинных русских переводов терминов используются английские эквиваленты. Например, гораздо проще сказать EBITDA, чем «прибыль до вычета амортизации, процентных расходов и налогов», не так ли? Потому в жизни так и говорят – EBITDA. Так что сразу запоминайте английские термины – они вам однозначно пригодятся.

Компании

Естественно, в любой книге о бизнесе говорят о компаниях. Компании бывают большими и маленькими, могут производить товары или оказывать услуги.

Две наиболее распространенные формы организации компаний:

• партнерства (partnerships);

• акционерные общества (joint stock companies).

В партнерствах владельцами бизнеса обычно являются партнеры. Причем по обязательствам компании партнеры отвечают не только своей долей в партнерстве, но и всем своим личным имуществом. Понятно, что подставлять под удар свой дом или любимую машину мало кто хочет, поэтому такая форма организации компаний не очень распространена. Иногда партнерства организуют в форме партнерств с ограниченной ответственностью (limited liability partnership). В таких компаниях обычно один партнер несет полную ответственность, включая ответственность своим имуществом (его называют general partner), и есть ряд партнеров, ответственность которых ограничивается их долей в бизнесе (или limited partners). Обычно партнер с неограниченной ответственностью является и менеджером компании, т. е. имеет право подписывать договоры и другие официальные документы. Партнеры с ограниченной ответственностью только участвуют в капитале компании, т. е. дают деньги.

Наиболее распространена форма организации компаний в виде акционерных обществ. Называться они могут по-разному, но все такие компании объединяет одно – их акционеры несут ответственность только той долей акционерного капитала, которой они владеют в компании. Иными словами, если компания разоряется, то никто не может обратить взыскание на личное имущество акционеров. Таких компаний в мире подавляющее большинство.

Акционерные компании бывают частными и публичными. Публичные – это компании, акции которых можно купить и продать на бирже. Остальные компании частные. Обычно любая компания в начале своей истории является частной. В какой-то момент она решает «выйти на биржу», т. е. зарегистрировать на бирже и предложить свои акции широкому кругу потенциальных покупателей. Момент первого выхода частной компании на биржу называется IPO[1] (initial public offering).

В небольших компаниях все просто – акционеры сами управляют ими либо назначают генерального директора компании и ключевых менеджеров, которые от их имени управляют компанией. Акционеры периодически получают отчеты от менеджеров и время от времени проверяют их работу.

Крупные акционерные общества, особенно публичные компании, обычно имеют несколько уровней управления. Самым главным считается собрание акционеров. Оно имеет право решать только суперважные вопросы работы компании, такие, например, как утверждение выплат дивидендов, утверждение финансовой отчетности и выбор членов советов директоров.

Очевидно, что часто собирать собрание акционеров невозможно, особенно если компания крупная и акционеров у нее тысячи, как, например, у Газпрома или Сбербанка. Кроме того, все акционеры не могут контролировать работу менеджеров компании и оценивать их эффективность. Поэтому акционеры вынуждены выбирать людей, которые будут от их имени наблюдать за работой и оценивать менеджеров компании на более постоянной основе. Этих людей называют директорами. Вместе они составляют совет директоров компании.

Советы директоров невелики, обычно не более десяти человек. Основные задачи советов директоров:

• назначение ключевых менеджеров компании;

• утверждение наиболее значимых проектов компании (например, крупнейших инвестиционных проектов, сделок по покупке крупных компаний и т. д.);

• оценка работы менеджеров (менеджеры периодически отчитываются перед советом директоров о результатах работы компании);

• контроль работы менеджеров (грубо говоря, чтобы они не проворовались, не разорили компанию и т. д.).

В состав совета директоров обычно входит генеральный директор компании или несколько топ-менеджеров (executive directors). Если член совета директоров не является работником компании, его называют non-executive director.

Иногда у компании есть контролирующий акционер, т. е. человек (или организация), который контролирует бо́льшую часть акций компании. Это особенно актуально для России – у нас практически у всех компаний есть контролирующие акционеры, большинство из них известны как олигархи. Контролирующий акционер, как правило, назначает несколько своих представителей в совет директоров компании, где они должны представлять его интересы. Часть членов совета директоров попадают в третью категорию: они не являются сотрудниками компании и не имеют отношения к акционерам компании, обладающим крупными пакетами акций. Таких директоров называют независимыми.

Советы директоров обычно встречаются где-то раз в месяц. Понятно, что при такой частоте встреч все указанные выше задачи они решить не могут. Для помощи в этих вопросах у советов директоров есть два основных инструмента:

• эксперты (консультанты, аудиторы), которые готовят или проверяют подготовленную для совета директоров информацию, а также могут давать совету директоров рекомендации по принятию решений по каким-либо вопросам;

• комитеты по разным вопросам; в эти комитеты обычно входят нескольких членов совета директоров и в некоторых случаях специальные эксперты. Задача таких комитетов – заранее рассмотреть отдельные специфические вопросы и подготовить проект решения для совета директоров.

Советы директоров, как уже было сказано, нанимают топ-менеджеров компании. Это именно найм – работодателем генерального директора компании считается совет директоров. Других топ-менеджеров, например финансового директора, формально нанимает компания, но совет директоров обычно утверждает кандидатуры и размер оплаты труда топ-менеджеров.

Топ-менеджеры на ежедневной основе управляют компанией. Их святая задача – 24 часа в сутки, 7 дней в неделю охранять и приумножать доверенные им акционерами деньги (впрочем, по идее это задача не только топ-менеджеров, но и каждого работника компании). Под понятием «топ-менеджер» обычно подразумевают генерального директора и менеджеров, напрямую подчиненных ему. Каждый из этих менеджеров обычно возглавляет либо какую-то бизнес-единицу (грубо говоря, подразделение, которое производит или продает часть продуктов или услуг компании), либо функциональное направление (например, финансы, управление персоналом и т. д.).

Топ-менеджеров в английском языке обычно называют сокращениями, начинающимися на «С» (от англ. chief – главный). Наиболее часто упоминаемые топ-менеджерские позиции:

• CEO (chief executive officer) – по-русски генеральный директор, т. е. первое лицо компании;

• COO (chief operations officer) – исполнительный или операционный директор, фактически второе лицо в компании – первый заместитель генерального директора. Обычно такая должность существует в очень крупных компаниях, где CEO просто физически не может справиться с объемом необходимой работы и, чтобы «сбросить» с себя часть обязанностей, берет COO;

• CFO (chief financial officer) – финансовый директор компании.

Инвесторы (акционеры)

Слово «инвестор» у большинства ассоциируется с людьми – олигархами, менеджерами, специалистами. Действительно, в конечном итоге акциями любой компании владеют люди (или государство). Вы можете купить несколько акций Лукойла и стать инвестором (акционером) Лукойла. Однако часто люди не могут определить, какие акции лучше купить, и доверяют управление своими деньгами специалистам. Эти специалисты обычно объединяют переданные им деньги в фонды. Фонды уже и выступают инвесторами. Фонды бывают разные:

• паевые инвестиционные фонды, или ПИФы (mutual funds), получили некоторое распространение в России. Суть проста – вы приносите деньги, взамен денег вам выдают паи фонда. На ваши деньги фонд покупает акции и другие ценные бумаги, т. е. инвестирует. Если все идет хорошо, инвестиции приносят доход. Потом общая стоимость ценных бумаг фонда делится на количество паев. Получается стоимость вашего пая, который вы в какой-то момент по вашему выбору можете продать обратно фонду и получить свои деньги (надеюсь, с прибылью, но этого фонд не гарантирует);

• пенсионные фонды (pension funds) – наверное, самый распространенный и крупный вид фондов. Суть – ваши пенсионные накопления вы отдаете в управление пенсионному фонду, который, когда вы выйдете на пенсию, будет выплачивать вам понемногу вашу пенсию. В России есть государственный пенсионный фонд, но в последнее время образовался и ряд негосударственных пенсионных фондов (НПФ). Вы можете выбрать, куда направить свои пенсионные выплаты, которые перечисляет с вашей зарплаты ваш работодатель. Можете оставить их в государственном пенсионном фонде, а можете поместить в НПФ, такой, например, как НПФ Сберегательного банка;

• частные инвестиционные фонды (private equity funds). Обычно эти фонды управляют активами одного или нескольких богатых людей или семей. Один «вкладчик» может дать в управление такому фонду сотни миллионов и даже миллиарды долларов. Если НПФы и ПИФы инвестируют только в акции публичных компаний, то фонды private equity часто инвестируют свои средства в акции частных компаний, стараясь через некоторое время выйти на IPO или прибыльно продать компанию другому инвестору. В России управление активами некоторых наших олигархов организовано в виде таких фондов. Например, фонд «Базовый элемент» управляет активами Олега Дерипаски, Millhouse – деньгами Романа Абрамовича, «Ренова» – деньгами Виктора Вексельберга;

• венчурные фонды (venture capital funds) – фонды, инвестирующие в компании на самом начальном этапе, когда те еще являются новичками (start-up company). Например, тот же Google в начале своего существования финансировался венчурными фондами. В России в качестве примера венчурного фонда можно назвать Intel Capital;

• хедж-фонды (hedge funds). Обычно эти фонды работают с акциями, торгуемыми на биржах, но, как правило, используют значительно более рискованные стратегии управления деньгами, которые могут принести как хорошую прибыль, так и большие убытки. Часто для игры на бирже хедж-фонды кроме собственного капитала своих инвесторов используют заемные деньги, чего не могут делать другие виды инвестиционных фондов.

Умение выделить главное в финансовой отчетности компаний — навык, который необходим не только инвесторам, аудиторам и финансовым аналитикам. Владельцам бизнеса он поможет вовремя поставить «красные флаги» при анализе своих результатов или выборе бизнес-партнеров, соискателям — выбрать правильную компанию, клиентам банков — понять, насколько эффективна их кредитная организация в управлении собственным капиталом. Мы выбрали несколько основных терминов из финансовых результатов и решили проанализировать их на примере отчетности Райффайзенбанка по МСФО*. Заодно — спросили у владельцев и топ-менеджеров российских компаний, что для них на практике означают эти строчки в их собственных финансовых отчетах.

Чистая прибыль

Чистая

прибыль — это то, что остается в балансовой прибыли предприятия после уплаты

налогов, сборов и других обязательных платежей. Это главный градусник, по которому

измеряется финансовое здоровье бизнеса. В том числе и потому, что он определяет, сколько дивидендов смогут получить его владельцы. Многие бизнесы существуют долгие годы, не будучи прибыльными, на деньги инвесторов. Например, выбирают стратегию роста

клиентской базы, которую потом вместе со всем бизнесом можно выгодно продать

новым владельцам. Совсем иначе на это смотрят крупные компании, у которых есть

обязательства перед акционерами: для них чистая прибыль — это показатель эффективного

управления капиталом. Например, чистая

прибыль Райффайзенбанка по итогам 2018 года выросла на 15.8% до 33,7 млрд руб. Это рекордный показатель за все время

деятельности банка в России.

Голос бизнеса

Татьяна Логинова, директор медицинского центра «Один плюс один»:

Как и многие предприниматели, я часто «прикидываю в уме», каковы результаты работы предприятия.

Я поняла, что такое чистая прибыль, когда, получив годовой управленческий анализ деятельности компании, радостно начала планировать лакшери круиз, но в итоге хорошо отдохнула в «5 звёзд всё включено» в Турции. С тех пор очень внимательно изучаю баланс, прежде чем предположить размер дивидендов.

Операционная прибыль до налогообложения

Этот показатель считается по-разному в разных формах отчетности — МСФО и РСБУ. В показателе прибыли до уплаты процентов и налогов фактически участвуют также доходы и расходы, не связанные с обычной (операционной) деятельностью — неоперационная прибыль. Например, для банка таким доходом может быть прибыль от продажи одного из активов, для компании-производителя металлических труб — доходы от публичных выступлений ее топ-менеджмента, а для школы танцев — продажа здания школы. Однако основными компонентами операционной прибыли являются направления, которые приносят бизнесу доход, поэтому по их разбивке можно судить, насколько хорошо себя чувствует то или иное бизнес-подразделение. В случае с банковским бизнесом, это чистый процентный доход (разница между процентными и доходами и расходами в результате обслуживания физических и юридических лиц), чистый комиссионный доход (обслуживание клиентских счетов, комисси за денежные переводы и иные комиссии, возникающие в банковской деятельности) и торговый результат (прибыль, полученная в результате инвестиционной деятельности). У Райффайзенбанка по итогам 2018 года прибыль до налогообложения достигла 42, 5 млрд руб., превысив показатель аналогичного периода 2017 на 14.9%.

Рентабельность

Даже если компания очень много заработала, это еще не значит, что ее бизнес эффективен. Для того, чтобы проанализировать, насколько внимательно бизнес следит за своими расходами, используются показатели рентабельности, такие как Earnings Before Interest Depreciation tax and amortization (EBIDTA) и ROE — return on equity. Например, крупные российские торговые сети жаловались на снижение рентабельности в 2018 году из-за роста на персонал, аренду и коммунальные расходы. Райффайзенбанк сохраняет высокие показатели рентабельности: ROE после налогов составил 25.7%, это на 0.7 процентных пунктов выше, чем в 2017 году. Для сравнения — это выше, чем у коллег по цеху, в том числе Альфа-банка и Сбербанка. Операционная прибыль Райффайзенбанка за 2018 год выросла на 16.0% до 79,7 млрд руб.

Активы

Активы — это вся стоимость имущества организации: офисных зданий в собственности, автомобилей, которые числятся на балансе предприятия, сырья, которое находится на складах. Так, крупнейшая на конец 2018 года компания в мире**, Walmart, на январь 2019 года имела активов на сумму $ 226,5 млрд (14,49 трлн руб.) — они помогли получить доходы в 35 трлн руб., при этом чистая консолидированная прибыль Walmart — всего 672 млрд руб. ($ 10.5 млрд).

У Райффайзенбанка в 2018 году активы выросли на 33.6% (до 1,12 трлн руб.)

Голос бизнеса

Павел Баруткин, директор по развитию бизнеса группы компаний Softline в Сибирском Федеральном Округе

Я понял, что такое активы, когда прочитал книгу Роберта Кийосаки «Богатый папа, бедный папа». Все очень просто: активы — это то, что «кладет тебе деньги в карман». При этом любой актив — это одновременно чей-то пассив. Например, вы арендуете офис. Для вас это пассив, потому что он забирает деньги у вас из кармана, а для арендодателя это уже актив. Чтобы быть в плюсе, активов должно быть как можно больше, а пассивов как можно меньше. Это определение для меня как бизнесмена гораздо ближе, чем-то, что дает бухучет.

Ликвидные активы

Это то, что бизнес может быстро и с минимальными затратами обратить в денежные средства. Так, ликвидные активы Райффайзенбанка в 2018 году выросли на 55.5% — до 365,9 млрд рублей.

Голос бизнеса

Максим Рябыкин, учредитель компании DAISYKNIT

Я понял, что такое ликвидные активы, когда компания существенно расширила свои производственные мощности, и мы были вынуждены делать большой объем заказа, чтобы обеспечить бесперебойную работу и равномерную загрузку всех участков производства. В результате в первые несколько месяцев работы у нас резко выросли товарные запасы на наших складах. В нашем бизнесе ключевым фактором является наличие актуального ассортимента в магазинах с учетом текущего сезона. Если товар не продается вовремя, то достаточно быстро он становится неликвидным, так как не соответствует ожиданиям наших клиентов и погодным условиям для его носки. Мы решили эту проблему с помощью расширения имеющихся каналов сбыта: открыли новый магазин в Новосибирске, организовали выездные временные маркеты в Москве, увеличили количество менеджеров на онлайн-канал для более быстрой обработки заказов. Теперь аналитик по товародвижению ежедневно отслеживает все неликвидные остатки на складах, и мы оперативно принимаем решения для ускорения продаж этих позиций.

Ирина Дудина, начальник финансового отдела АО «Плайтерра»

Для меня ликвидный актив — это своего рода «живые» деньги, которые можно быстро получить и которыми можно в кратчайший срок воспользоваться. Главное, что отличает ликвидные активы от прочих — быстрая реализация по рыночной стоимости. Это важно. В случае с нашим предприятием к таким активам относятся не только свободные остатки на счетах, но и запасы на складах готовой продукции или полуфабрикатов, из которых можно быстро изготовить конечный продукт и отправить его потребителю. С основными активами история будет другая: сложно продать, скажем, цех за два дня, а исполнить контракт — можно.

*

в зависимости от вида деятельности организации, компания может отчитываться и по российской (РСБУ), и по международной отчетности (МСФО). Райффайзенбанк

использует оба этих вида отчетности, многие российские компании используют

только РСБУ.

**

по оценке Fortune 500