Ежеквартально инвесторы и аналитики изучают отчетности компаний с финансовыми показателями. Эти многостраничные документы задают тон котировкам на бирже и становятся решающим фактором в принятии решений об инвестициях

Как выбрать компанию, в акции которой стоит вкладывать деньги? Начать лучше с прочтения финансового отчета. Это документ, который регулярно выпускает любая публичная компания, торгующая акциями на бирже.

Финансовый отчет позволяет определить фундаментальные характеристики компании, ее текущее финансовое положение и представить перспективы бизнеса на ближайшее будущее.

Такая отчетность отразит любые результаты вне зависимости от того, насколько они могут быть вредны для котировок. Если прибыль компании за квартал превратилась в убыток, долг вырос или операционная деятельность не приносит дохода, все это попадет в отчет.

У каждой публичной компании на сайте есть специальный раздел для инвесторов, где она ежеквартально публикует данные с финансовыми показателями. Помимо сайтов самих компаний существуют и другие ресурсы, которые собирают корпоративные заявления. Один из таких ресурсов — Центр раскрытия корпоративной информации. Здесь отчеты может скачать любой желающий.

«Не изучив финансовую отчетность компании, не стоит делать долгосрочных вложений в акции, — уверен руководитель аналитического департамента AMarkets Артем Деев. — Финансовую устойчивость, как и грядущий крах, можно заметить в годовых отчетах, которые говорят о стратегических задачах и возможных проблемах бизнеса.

Например, нередко хорошие показатели нового направления обеспечиваются за счет финансирования от других предприятий холдинга. При этом в финансовом отчете хорошо можно проследить постоянный рост затрат и отсутствие прибыли за длительный период времени. Это тревожный знак, даже если у компании есть качественный ассортиментный портфель и налажена работа с покупателями».

Какие существуют финансовые отчеты

Российские инвесторы чаще всего работают с тремя стандартами финансовых отчетов:

- МСФО — Международный стандарт финансовой отчетности;

- РСБУ — Российский стандарт бухгалтерского учета;

- US GAAP — Общепринятые стандарты бухгалтерского учета (US Generally Accepted Accounting Principles). Его используют компании, акции которых торгуются на американском фондовом рынке.

Если мы говорим о российских эмитентах, то здесь актуальны отчеты МСФО и РСБУ. Крупные компании могут публиковать оба варианта отчетности, но выходить они могут даже с разной периодичностью: встречается, что отчетность по РСБУ выходит чаще, чем по МСФО.

Говоря упрощенно, отчетность по РСБУ делается для налоговой службы, а отчетность по МСФО — для акционеров. При инвестициях в компании на американском рынке помимо МСФО придется иметь дело с отчетами US GAAP.

Между стандартами есть различия, в некоторых моментах существенные, пояснил старший инвестиционный консультант «БКС Брокера» Ильяс Хамитов. На западе даже распространена практика по приведению аналитиками отчетности компании по стандартам US GAAP к стандартам МСФО и наоборот для того, чтобы правильно оценивать компании из разных стран, отчитывающихся по разным стандартам.

«Главным в чтении финансовой отчетности компании является конечная цель — аналитик или инвестор должен определиться с тем, что он хочет проверить и что он хочет видеть в итоге исследования, — рассказывает Хамитов. — От этого зависит, на какой форме отчетности стоит сконцентрировать свое основное внимание. А далее стоит помнить, что все рассчитанные показатели имеют силу только в совокупности с другими показателями: историческими, текущими, показателями конкурентов или вообще с информацией из другой формы отчетности».

Главные пункты финансового отчета

Финансовые отчеты состоят из десятков таблиц с результатами. Далеко не все они обязательны для анализа состояния компании. Как правило, выделяют несколько базовых пунктов:

- капитал

- выручка

- чистая прибыль

- EBITDA

- прибыль на акцию

- маржа операционной прибыли (рентабельность продаж)

- свободный денежный поток

- долговые обязательства

«В первую очередь, необходимо обратить внимание на капитал рассматриваемой компании, — полагает управляющий директор «Иволга Капитала» Дмитрий Александров. — Это число отражает, сколько собственных средств вложено в бизнес. Другой важный показатель — объем долга и его соотношение с прибыльностью. Соотношение долга и

EBITDA

отражает то, насколько просто или сложно компании расплачиваться по долгам.

Важно следить и за эффективностью бизнеса: насколько растет выручка год к году, какая маржинальность бизнеса — то есть сколько прибыли получается в процентах от выручки.

И, наконец, нельзя забывать об основной цели любого бизнеса — зарабатывании денег. Стабильная прибыльность компании — важнейший показатель в оценке кредитного качества любой корпорации».

«Немаловажную роль играет отчет о движении денежных средств, — добавил Ильяс Хамитов из БКС. — Он состоит их трех разделов: денежный поток от операционной деятельности, инвестиционной и финансовой. Обычно денежный поток от операционной деятельности должен быть существенно положительным, так как это денежный поток от основной деятельности компании, который идет на выплату дивидендов и погашение финансовых обязательств».

Поток от инвестиционной деятельности может быть отрицательным, так как он представляет собой

инвестиции

в основные средства. Иными словами, компания должна приобретать активы, за счет которых будет увеличивать выпуск продукции или объем предоставляемых услуг.

Поток от финансовой деятельности может быть как отрицательным, так и положительным в зависимости от того, выплатила ли компания или получила больше процентных платежей на свои обязательства и от своих вложений соответственно.

«Но это общая картина, — уточнил Хамитов. — Существует огромное количество случаев, когда даже стабильно низкий или даже отрицательный денежный поток от операционной деятельности не воспринимался инвесторами негативно. Они могут быть уверены в том, что у компании настолько инновационный продукт, что для успешной его реализации потребуется некоторое количество времени и денег».

«Спрятанные» метрики стартапов

Влияние финансовой отчетности на настроения инвесторов хорошо заметно на примере старапов, выходящих на биржу. Часто такие компании находят способы скрывать потери за хитрыми метриками, которые некоторое время устраивают акционеров.

Но как только такая компания выпускает финансовый отчет по международным стандартам — как правило это бывает перед выходом на биржу, — ситуация резко меняется.

Более того, даже отчеты по международным стандартам могут ввести неопытного инвестора в заблуждение — и здесь становятся важным оценки экспертов.

«Самый свежий нашумевший случай — это чуть не разместившая свои акции компания-оператор площадей для коворкинга WeWork, — проводит пример руководитель отдела аналитических исследований «Высшей школы управления финансами» Михаил Коган. — Обнаружилось, что после сорвавшегося IPO основной акционер SoftBank был вынужден дополнительно влить в капитал $5 млрд. А сама компания сообщила об увольнении четырех тысяч сотрудников. Едва ли эти ниточки были бы видны в проспектах эмиссий при продаже бумаг. Организаторы постарались бы их хорошенько «припрятать».

Международные стандарты финансовой отчетности, на которые перешли и российские публичные компании — это не правила, а принципы, которые можно интерпретировать неоднозначно. Нужно руководствоваться общепринятыми практиками и тщательно изучать учетную политику компании, что именно понимается под каждой конкретной статьей, чтобы потом не возникло таких неприятных моментов, разъяснил Коган.

«Уже сейчас многие на Уолл-стрит настоятельно требуют, чтобы регулятор SEC «навел порядок», поскольку те метрики, которые компании используют, могут сильно отличаться от того, что происходит с компанией на самом деле, — заключил представитель «Высшей школы управления финансами». — К примеру, показатель скорректированной чистой прибыли можно скорректировать буквально на что угодно. Важно это осознавать и уметь отделять зерна от плевел».

Помочь разобраться в хитросплетениях отчетностей и бизнес-моделей поможет РБК Quote. Мы в ежедневном режиме прочитываем и анализируем десятки финансовых отчетов самых разных компаний. А затем отбираем то, что по-настоящему важно — и пишем об этом статьи. Чтобы не пропустить ничего важного, подписывайтесь на РБК Quote в «твиттере» и «фейсбуке». А если хотите начать торговать самостоятельно — регистрируйтесь на нашем сайте. Это просто и безопасно.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Анализ компании: о чем говорит финансовая отчетность

Фундаментальный анализ основывается на финансовой отчетности эмитента. С ее помощью инвесторы могут оценить эффективность работы и финансовое положение бизнеса. Где искать отчетность и на какие показатели обращать внимание — в этой статье.

Словарь инвестора

Роялти — платеж, уплаченный или полученный как вознаграждение за пользование или за предоставление права на пользование авторским и смежным правом.

Гудвил — термин, означающий деловую репутацию, имидж и бизнес-связи компании. Совокупность этих нематериальных активов не имеет стоимости, однако они подвергаются стоимостной оценке и учитываются при получении займов, слиянии или продаже компании. Положительная оценка будет являться надбавкой к стоимости бизнеса при его продаже, а отрицательная — скидкой для покупателя.

Денежный поток — поступление и выплаты денежных средств и их эквивалентов.

Что такое финансовая отчетность

Финансовая отчетность — это документ с информацией о финансовых результатах деятельности компании за определенный период времени. В нем также отражаются изменения финансового положения на дату отчета.

Например, в финансовой отчетности компании можно найти данные за предыдущий период и проследить их в динамике.

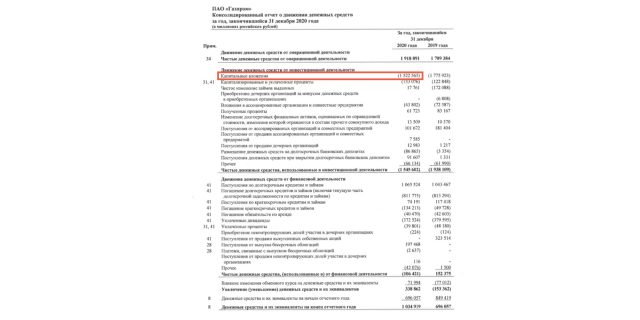

Отчетность ПАО «Газпром». Источник: сайт компании

Виды отчетности и периодичность публикации

Компании, находящиеся в России, публикуют свою отчетность в соответствии с двумя видами стандартов:

- Российским стандартом бухгалтерского учета — РСБУ;

- Международным стандартом финансовой отчетности — МСФО.

Первый используется для предоставления отчетности в налоговую, а второй призван привести отчетность к общему международному формату и упростить ее чтение для инвесторов. Унифицированная форма помогает быстро проанализировать бизнес и понять, как он работает.

Отчеты могут публиковаться по результатам каждого квартала. Они называются промежуточными. Отчет по результатам прошедшего года компания должна предоставлять до конца апреля следующего года. Эмитенты публикуют документы на официальном сайте компании в разделе для инвесторов или на таких онлайн- сервисах, как e – disclosure.ru и SEC.gov. Бухгалтерская отчетность доступна на сайте Федеральной налоговой службы (bo.nalog.ru).

отчетности ПАО «Газпром». Источник данных: сайт Федеральной налоговой службы")

Поиск бухгалтерской (финансовой) отчетности ПАО «Газпром». Источник данных: сайт Федеральной налоговой службы

Как выглядит финансовая отчетность

Чтобы понять, как идут дела у компании, и принять взвешенное инвестиционное решение, достаточно проанализировать три основных раздела финансовой отчетности. В них содержится вся необходимая для этого информация:

- отчет о прибылях и убытках,

- отчет о движении денежных средств,

- отчет о финансовом положении — баланс.

Отчет о прибылях и убытках

Отчет о прибылях и убытках ПАО АК «Алроса» включает суммы доходов и расходов. Сюда же включаются уплаченные налоги, а также заработанная прибыль. Понесенный убыток также отражается в отчете — отрицательное значение пишется в скобках. Источник: отчет компании ПАО АК «Алроса»

В отчете стоит обратить внимание на следующие показатели:

- валовая прибыль — результат, который отражает разницу между выручкой и себестоимостью продаж;

- прибыль от основной (операционной) деятельности — сумма денежных средств, полученная организацией от своей операционной деятельности: валовая прибыль и прочие операционные доходы за вычетом общих и административных расходов, коммерческих и прочих расходов, связанных с основной деятельностью компании;

- чистая прибыль — итоговый доход компании, разница между доходами и совокупными расходами, в том числе расходами на налоги за период;

- базовая прибыль на акцию — сумма прибыли за отчетный период, которая приходится на акцию компании.

Способность генерировать прибыль — первостепенная задача любого бизнеса. Чтобы посмотреть, как компания с этим справляется, нужно проследить за исторической динамикой изменения этих показателей.

Отчет о движении денежных средств

В отчете о движении денежных средств отражены поступления, а также выплаты денежных средств на счетах компании за отчетный период.

Консолидированный отчет о движении денежных средств. Источник: отчет компании ПАО АК «Алроса»

Как правило, денежные средства классифицируются по трем видам деятельности.

- Денежный поток от операционной деятельности — разница между притоком и оттоком денег по операциям, связанным с основной деятельностью.

- Денежный поток от инвестиционной деятельности — разница между покупкой и продажей основных средств, финансовых активов, а также иных внеоборотных активов. Отражает инвестиционную активность компании.

- Денежный поток от финансовой деятельности — разница между притоком и оттоком денежных средств по операциям с погашением или получением кредитов, выплатой дивидендов, выпуском и выкупом собственных акций.

Отчет о финансовом положении

Отчет о финансовом положении, или, как его еще называют, бухгалтерский баланс, отражает суммарную стоимость всех активов и обязательств эмитента, в том числе и собственный капитал на дату его предоставления.

Консолидированный отчет о финансовом положении. Источник: отчет компании ПАО АК «Алроса»

Первая часть бухгалтерского баланса обычно отводится под активы — это материальное и нематериальное имущество компании. Его бизнес использует для получения прибыли.

Эти активы разделяются на оборотные и необоротные:

- оборотные — это те, которые будут задействованы для осуществления текущей финансовой и операционной деятельности. Срок их использования составляет до 12 месяцев. К ним относятся сырье и материалы, готовая продукция, дебиторская задолженность;

- необоротные — это те, что помогают компании вести текущую деятельность и принесут прибыль в будущем (патенты, лицензии, авторские права, гудвил, то есть стоимость имиджа).

Вторая часть отчета — пассивы. Это источники, формирующие активы, обязательства и капитал.

- Капитал — это собственные денежные средства компании, нераспределенная прибыль, а также созданные резервные фонды.

- Обязательства — это деньги, которые рано или поздно уйдут со счетов предприятия. Они делятся на краткосрочные, или, как их еще называют, текущие обязательства, погасить которые необходимо в течение года после предоставления отчета, и долгосрочные.

В бухгалтерском балансе существует принцип двойной записи. Сущность этого метода в том, что любая операция фиксируется в бухгалтерском учете одновременно по дебету и кредиту счетов.

Чтобы отвечать требованию полноты информации, компания должна предоставлять примечания к финансовой отчетности, которые помогают инвестору в ее интерпретации. Примечания считаются неотъемлемой частью финансовой отчетности и дают более углубленное описание большинства показателей в отчетности.

Зачем нужно читать финансовую отчетность

Анализ финансовой отчетности позволяет инвесторам разобраться в текущем положении дел предприятия: оценить финансовое состояние и устойчивость, уровень закредитованности, а также то, насколько успешно функционирует бизнес и есть ли у компании способность расти и развиваться.

Анализ финансовых результатов помогает принять взвешенное решение об инвестировании. Покупка ценных бумаг, основанная на новостях или рыночной стоимости бумаг, может быть импульсивна и ошибочна. Покупая акции, инвестор становится совладельцем компании, и для получения прибыли важно понимать, какие у нее перспективы.

Найти образец разбора финансовой отчетности эмитентов можно на каналах опытных инвесторов, например на канале Назара Щетинина на YouTube.

Кратко

-

1

В России существует два вида финансовой отчетности –– РСБУ и МСФО. По времени публикации отчетность делится на квартальную промежуточную и годовую. -

2

Финансовые результаты компании следует смотреть в динамике их изменения. -

3

При анализе отчетности важно понимать специфику бизнеса компании. Сравнивать компании можно в одной отрасли, выбирая ту, что наиболее привлекательна согласно ее финансовой отчетности. -

4

На основе финансовой отчетности формируются мультипликаторы, которыми пользуются аналитики при стоимостной оценке предприятия.

Читайте также

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также

лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии

на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России

08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте.

Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

© 2023 Ньютон Инвестиции

Как разобраться в финансовой отчётности компаний, если вы только начали инвестировать

Достаточно изучить несколько строчек.

Зачем инвестору смотреть финансовую отчётность

Когда человек только начинает инвестировать, ему нередко хочется вкладываться в компании после статей журналистов или отзывов друзей. Однако инвестировать на эмоциях без опоры на факты — это не самый верный подход. Важно не собрать акции известных брендов, а найти устойчивые и справедливо оценённые бизнесы.

С этим помогает финансовая отчётность. На её основе можно определить текущее положение компании, перспективы и трудности, с которыми она столкнулась. Например, если прибыль превратилась в убыток, а долг вырос, об этом напишут в отчёте.

Найти нужные данные не так сложно. Законы требуют, чтобы публичные компании регулярно публиковали информацию о своих финансах. И хотя обычно такие отчёты — это сложные документы в сто или даже двести страниц, начинающим инвесторам будет достаточно посмотреть несколько строчек для первичной оценки бизнеса.

Какие стандарты отчётов бывают и на что в них смотреть

Частному инвестору стоит знать о трёх главных стандартах отчётов: РСБУ, МСФО и GAAP. Вот что искать в каждом.

На что инвестору смотреть в отчёте по РСБУ

Российский стандарт бухгалтерского учёта соблюдают все публичные отечественные компании. Он не совсем подходит инвестору, потому что выкладки и особенности подсчёта данных нужны скорее бухгалтерам или налоговым аудиторам. Но иногда выбора нет.

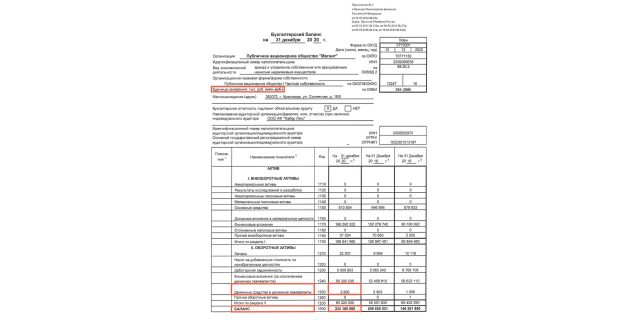

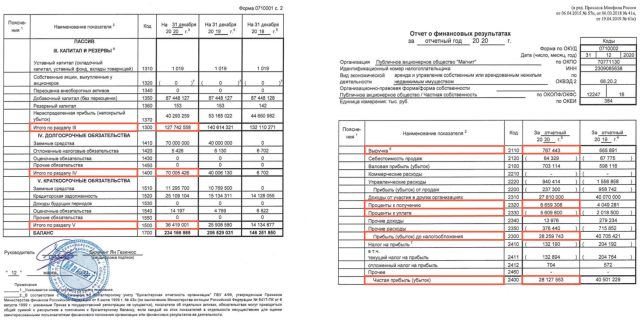

Предположим, что инвестор хочет присмотреться к ретейлеру «Магнит». Компания публикует несколько отчётов, нам нужна «Бухгалтерская отчётность» за последний полный год. Инвестор найдёт почти всё, что необходимо, на первых трёх страницах.

1 / 0

Страница №1 отчёта «Магнита» за 2020 год. Скриншот: Magnit.com

2 / 0

Страницы №2–3 отчёта «Магнита» за 2020 год. Скриншот: Magnit.com

В балансовом отчёте инвестор встретит в основном бухгалтерские показатели, но они могут пригодиться и ему:

- Денежные средства и эквиваленты. Показывает, сколько денег у компании на счетах — если не получится купить товары, рассчитаться с подрядчиками или отремонтировать магазин, то придётся брать в долг. От этого снизится потенциальная прибыль фирмы и инвестора.

- Баланс. Отражает все активы, которые есть: от интеллектуальной собственности и депозитов в банке до долгов перед контрагентами. Это оценка всего, чем фирма владела в течение года.

- Капитал и резервы. Демонстрирует, откуда компания берёт собственные средства. Из финансового здесь только «нераспределённая прибыль», остальное больше касается бухгалтерских движений денег на бумаге.

- Долгосрочные и краткосрочные обязательства. Перечень внешних источников финансирования — от займов до налоговых вычетов.

А вот финансовый отчёт на третьей странице уже ближе интересам инвестора:

- Выручка. Указывает, на какую сумму фирма продала товаров за год.

- Проценты к получению. Отражает, сколько ретейлер заработал на займах другим юрлицам. Например, за то, что согласился авансом заплатить логистической компании за полгода.

- Проценты к уплате. Долги фирмы, например за отсрочку выплат поставщикам товаров.

- Прибыль до налогообложения. Показывает, сколько корпорация зарабатывает до уплаты налогов; мера чистой эффективности бизнеса.

- Чистая прибыль. Отражает, сколько живых денег получила фирма после всех обязательных платежей.

Инвестору полезно знать и об амортизации — магазины, техника и склады со временем ветшают, поэтому нужно учитывать их будущий ремонт или перепродажу. Данные об этом есть в отдельном блоке пояснений к отчётности.

На что инвестору смотреть в отчёте по МСФО

Международный стандарт финансовой отчётности — лучший вариант для инвестора, потому что придуман именно для него. Данные в основе те же, просто подсчитывают их несколько иначе — получается чуть ближе к реальности.

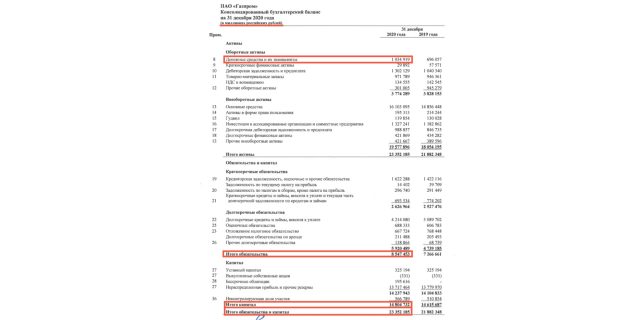

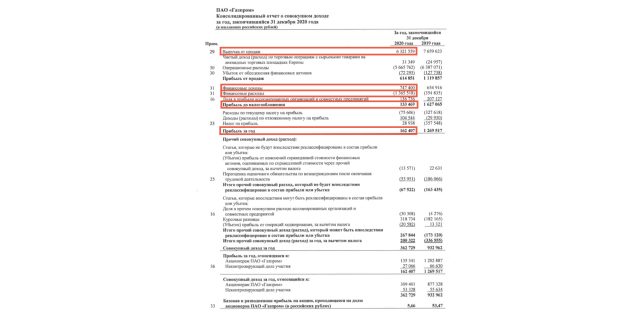

Иногда даже российские компании публикуют отчёт на английском языке, но все основные строчки и показатели остаются на тех же местах. Допустим, инвестор решил изучить бизнес «Газпрома». Он ищет отчёт на сайте компании и снова берёт все данные с трёх страниц.

1 / 0

Страница №9 отчёта «Газпрома» за 2020 год. Скриншот: Gazprom.ru

2 / 0

Страница №10 отчёта «Газпрома» за 2020 год. Скриншот: Gazprom.ru

3 / 0

Страница №11 отчёта «Газпрома» за 2020 год. Скриншот: Gazprom.ru

Минус в том, что иногда непросто отыскать нужную строку. К примеру, «проценты к получению» нефтегазовая компания именует «финансовыми доходами», а «амортизацию» — «капитальными вложениями».

На что инвестору смотреть в отчёте по GAAP

Общепринятые принципы бухгалтерского учёта — фактически тот же РСБУ, но для американских компаний. Инвестору имеет смысл разбираться и в этом, потому что фондовый рынок США силён и вкладываются в него многие люди по всему миру.

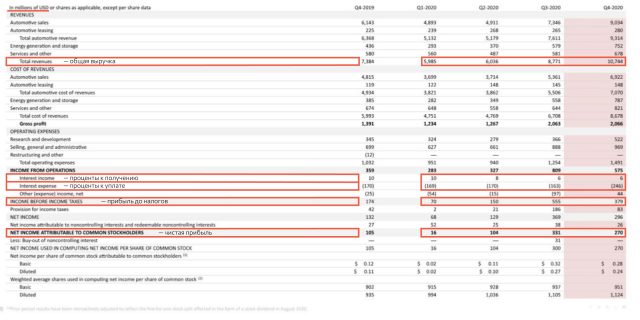

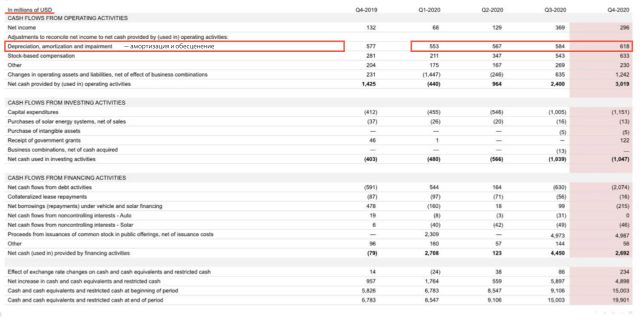

Разобраться в нём непросто, хотя бы потому, что не все компании публикуют на видном месте свои отчёты. А в тех, что опубликованы, иногда не так легко разобраться. Допустим, что инвестор хочет добавить в свой портфель немного автомобилей — и немедленно изучает отчёт производителя электрокаров Tesla. Для этого смотрит раздел Consolidated Financial Statements (англ. консолидированная финансовая отчётность), а в нём — три уже внешне знакомых таблицы.

1 / 0

Statement of Operations или Statement of Income — аналог «Отчёта о финансовых результатах» по РСБУ. Скриншот: ir.tesla.com

2 / 0

Balance Sheet — аналог «Отчёта о балансе» по РСБУ. Скриншот: it.tesla.com

3 / 0

Statement of Cash Flows — значения, которые в отчётности по РСБУ пришлось искать в пояснениях. Скриншот: ir.tesla.com

Инвестор увидит две нетипичных для РСБУ и МСФО особенности американской отчётности:

- Финансовый год не равен календарному. Если хочется посмотреть на годовые результаты, то придётся дожидаться весны. Например, 2020 финансовый год завершился 31 марта 2021 календарного года.

- Данные публикуют творчески. Иногда удобно анализировать показатели между кварталами, но большинству инвесторов придётся складывать числа из четырёх колонок — только тогда они увидят итоговые суммы.

Что делать с данными из финансовой отчётности

Прежде всего их стоит привести в порядок. Для этого сгодится любая таблица: хоть в бумажном блокноте, хоть в Excel. Если собрать показатели разных компаний в одно место, их будет проще сравнить.

| «Магнит», РСБУ | «Газпром», МСФО | Tesla, GAAP | |

| Деньги и денежные эквиваленты | 2,86 млн рублей | 1034,92 млн рублей | 19,38 млрд долларов |

| Все активы | 234,17 млрд рублей | 23 352,19 млрд рублей | 52,15 млрд долларов |

| Капитал | 127,74 млрд рублей | 14 804,73 млрд рублей | 52,15 млрд долларов |

| Обязательства | 106,42 млрд рублей | 8547,45 млрд рублей | 28,42 млрд долларов |

| Выручка | 0,76 млрд рублей | 6321,56 млрд рублей | 3,15 млрд долларов |

| Проценты к получению | 6,66 млрд рублей | 747,4 млрд рублей | 30 млн долларов |

| Проценты к уплате | (5,60 млрд рублей) | (1365,52 млрд рублей) | (75 млн долларов) |

| Прибыль до налогов | 28,26 млрд рублей | 133,47 млрд рублей | 1,15 млрд долларов |

| Чистая прибыль | 28,13 млрд рублей | 162,40 млрд рублей | 720 млн долларов |

| Амортизация | 0,03 млрд рублей | 1522,57 млрд рублей | 620 млн долларов |

Оценить состояние бизнеса

Когда на руках есть данные о бизнесе, то можно вычислить его эффективность — рассчитать мультипликаторы. Это специальные показатели, с помощью которых реально сравнить разные по масштабу фирмы. Понадобится только выяснить рыночную капитализацию компании: эти данные легко найти в приложении брокера или на специальном сайте-скринере вроде Yahoo Finance, Zacks или Investing.com.

Критически изучить мнение аналитиков

Если инвестор видит, сколько зарабатывает или задолжала компания, то он может лучше понять выкладки инвестиционных аналитиков. Если совместить собственный анализ с мнением профессионалов, будет легче рассудить, достойна ли фирма вложений.

А ещё данные помогут не поддаваться эмоциям, когда журналисты рассказывают о прорывных технологиях или приближающихся кризисах. Со сведениями на руках получится разобраться с волнами разнородной информации.

Понять, как работают финансовые сервисы

Даже необязательно зарываться в отчёты перед тем, как оценивать интересную компанию. Достаточно проделать это несколько раз, чтобы понимать, где показатели публикуют и как всё выглядит в первоисточнике.

После этого можно пользоваться специальными сервисами, или сайтами-скринерами, которые автоматически собирают данные из отчётов в одном месте и даже рассчитывают мультипликаторы. Всё это сэкономит время, а результаты всегда можно перепроверить.

Что стоит запомнить

- Публичные компании всегда делятся информацией с инвесторами, но формы отчётности бывают разные — РСБУ, МСФО, GAAP. Если получится, то лучше смотреть МСФО.

- Изучать отчётность несложно — все десять важных для частного инвестора показателей находятся на 2–3 страницах, читать весь 200-страничный документ не нужно.

- Брать данные на сайтах-скринерах проще, но важно понимать, откуда они там берутся — и при случае перепроверять в первоисточнике.

- Финансовые показатели пригодятся для анализа компаний и оценки эффективности бизнеса с помощью мультипликаторов.

Читайте также 💹💹💹

- Как диверсификация поможет инвестировать и не прогореть

- Доверительное управление: как инвестировать и не тратить время и силы

- 5 способов экономить на комиссиях брокера, если вы начинающий инвестор

- Как создать инвестиционную стратегию, которая поможет заработать

- Почему надо инвестировать в разных валютах, если хочется больше зарабатывать

Умение правильно читать финансовую отчетность компаний — очень полезный навык для инвестора.

В этой статье разберем ключевые моменты, ошибки и нюансы при чтении бухгалтерских и финансовых отчетов компаний.

Какие бывают финансовые отчеты?

Финансовые отчеты можно классифицировать по:

- Периоду: квартальный, годовой

- Типу: бухгалтеский (РСБУ, GAAP), финансовый (МСФО, IFRS)

- Достоверности: аудированный, неаудированный

Квартальные и годовые отчеты финансовые отчеты

Здесь название говорит само за себя. Квартальный финансовые отчет содержит промежуточные данные, например только за 2 квартал текущего года, а годовой — данные за весь год.

В квартальных отчетах также часто присутствуют данные за весь период с начала года. Например, в отчете за 3 квартал, будут данные за 9 месяцев с начала года:

Если вам нужно посчитать мультипликаторы на основе квартального отчета, сперва нужно привести данные к годовым значениям. Лучше всего взять 4 квартальных отчета подряд и посчитать так называемый TTM.

В крайнем случае можно экстраполировать данные квартала на весь год, но результат получится не точным.

Бухгалтерские и финансовые отчеты

Здесь объяснение лучше начать с цели:

- Цель бухгалтерского отчета — рассчитать сумму налога для уплаты

- Цель финансового отчета — дать инвесторам оценку компании

Отсюда следуют 2 важных различия:

- Как считается?

Одни и те же активы по разным стандартам учитываются по-разному. И если US GAAP исторически по смыслу близок к международному стандарту IFRS, то РСБУ отчетность отличается значительно. - Что считается?

Бухгалтерский отчет формируется для каждого юридического лица отдельно, в то время как финансовая отчетность строится на основе консолидированных данных.

Показательные различия можно найти в ритейле, например в отчете компании Магнит:

Как видите, финансовая отчетность, помимо самого «ПАО Магнит» учитывает группу из более 20 дочерних компаний, тогда как бухгалтерская отчетность считается для каждого юр. лица отдельно.

Вот как это отражается на цифрах отчетов:

Нас, как инвесторов интересует весь Магнит, а значит его консолидированная финансовая отчетность.

Аудированные и неаудированные финансовые отчеты

Аудитор — это сторонняя, лицензированная компания, которая проверяет и заверяет финансовую отчетность компании-клиента (за большие деньги), согласно стандартам отчетности и несет за это ответственность, вплоть до уголовной.

Аудированные данные априори достовернее неаудированных данных.

При этом это не означает, что неаудированные данные обязательно содержат искажения, или что аудированные данные эти искажения содержать не могут.

Где брать финансовые отчеты?

На эту тему я снимал отдельное видео, так что здесь просто перечислю:

- E-disclosure (отчеты РФ)

- SEC.gov (отчеты компаний, торгующихся в США)

Как читать и анализировать финансовые отчеты?

Наконец мы подобрались к главному.Мы будем читать и анализировать одновременно 2 отчета:

- МСФО отчет российской компании Лукойл

- US GAAP отчет американской компании Apple

Внешне отчеты могут выглядеть по-разному, но по сути окажутся очень похожи.

Не бойтесь большого размера финансового отчета

Размер финансового отчета Лукойл — 61 страница, а Apple — 67 страниц. И поэтому я решил начать с пункта о размере отчетов и том, что его не надо бояться. Какой бы ни был отчет, нас в нем интересуют в первую очередь только 3 страницы:

- Форма баланса

- Форма о прибылях и убытках

- Форма движения денежных средств

Остальное в 99% случаев вам не нужно, если вы не работаете финансовым аналитиком.

Форма баланса

Первая интересующая нас страница финансового отчета — это форма баланса. Форма баланса отражает структуру активов компании: размер собственного капитала и обязательств в подробной разбивке.

На скриншотах я выделил ключевые поля форм. Думаю теперь хорошо видно, что структура форм практически идентична.

Итак, форма баланса помогает ответить на вопрос — а что вообще компания из себя представляет?

- Какой размер собственного капитала?

- Какой размер заемных средств?

- Какой размер денежных средств есть на счетах?

По форме баланса считаются такие мультипликаторы, как P/B, Current Ratio, Debt Ratio, Debt/Equity, EV.

Форма о прибылях и убытках

Вторая страница финансового отчета, которая нас интересует — это форма о прибылях и убытках. Данная форма отражает структуру доходов компании от выручки до чистой прибыли или убытка.

Как видите, структура форм опять очень похожа. Я выделил ключевые поля в обеих формах.

Итак, форма прибыли помогает ответить нам на вопрос — а как у компании идут дела?

По форме прибыли считаются такие мультипликаторы как P/E, P/S, ebitda, ROS и основные показатели рентабельности.

Форма движения денежных средств

Последняя интересующая нас страница финансовой отчетности — это форма движения денежных средств, которая позволяет ответить на вопрос — а остаются ли у компании деньги?

Даже прибыльная на бумаге компания может легко обанкротиться, например из-за кассового разрыва:

За поставленную продукцию компания получает оплату через год, а за сырье расплачивается сразу. И тогда может оказаться, что компания по форме о прибылях и убытках прибыльна, однако в кассе у нее нет денег даже на зарплату сотрудникам.

Форма движения денежных средств создана, чтобы увидеть подобные проблемы.

По форме движения денежных средств считаются такие мультипликаторы как FCF, P/FCF, P/CFO

Примечания

Последний момент, о котором стоит сказать — это работа с примечаниями. Вы можете посмотреть скриншоты выше и увидеть, что ко многим строкам рассмотренных форм, есть сноски на примечания.

Если смотреть их все — анализ 3-х страниц превратится в анализ всего отчета, поэтому важно понять: как правильно работать с примечаниями в финансовом отчете?

Ответ я бы сформулировал так:

Смотрите примечание тогда, когда значение в строке сильно отличается от значения прошлого периода и влияет на ключевые показатели компании

Пример:

Взгляните на отрывок из отчета Лукойла и подумайте, по какой строке стоит взглянуть на примечание?

Если вы выбрали строку «прочие расходы», то вы правы и вот почему:

- Непонятно, что вообще сюда входит

- По сравнению с прошлым годом расходы по пункту увеличились в 5 раз

- Прочие расходы оказывают значительное влияние на итоговую прибыль

Другими словами значение именно в этой строке нам не понятно, сильно изменилось и оказало существенное влияние на ключевой параметр — чистая прибыль.

Чтобы посмотреть примечание — листаем отчет вниз, пока не найдем примечание 27:

Мы нашли примечание и увидели причину изменения прочих доходов/расходов. И пусть в данном случае, это не сильно повлияло на наше понимание ситуации и решение по акциям, примечания могут оказаться очень полезными.

Пример из реальной жизни

Мы изучили, как инвестору читать и анализировать финансовую отчетность, а теперь давайте рассмотрим реальный пример и увидим, насколько это может быть важно.

Кейс компании Центральный телеграф

Которая повлекла за собой рекордные дивиденды:

Которые спровоцировали рост акций:

Однако многие инвесторы не изучили вопрос и не увидели, что прибыль разовая и получена от продажи здания центрального телеграфа в Москве:

После рекордных дивидендов акции обрушились:

Также ушли прибыль компании, ее активы и вероятность новых больших дивидендов:

Сейчас, даже после обвала акций, компания стоит дорого по мультипликаторам (большинство в красной зоне):

Многие инвесторы надолго застряли в акциях компании и будут вынуждены зафиксировать убыток. Полученный дивиденд компенсирует его только частично.

Итоги

Мы рассмотрели теорию того, какие бывают финансовые отчеты, на практике узнали, как инвестору читать финансовую отчетность и проанализировали кейс компании Центральный телеграф, чтобы понять почему инвестору важно читать финансовую отчетность компаний.

От себя хочу добавить, что анализ финансовой отчетности — это хоть и интересный, но трудоемкий и энергозатратный процесс и большинству частных инвесторов на регулярной основе он будет недоступен.

В повседневной жизни проще использовать готовые скринеры акций, как рассмотренный в кейсе financemarker.ru или бесплатные finviz и google finance.

Тем не менее, я рекомендую набить руку и в самостоятельном анализе финансовых отчетов — чтобы он вас не пугал.

Спасибо за внимание.

Если вам интересны подобные рассуждения, не вписывающиеся в формат полноценной статьи, подписывайтесь на мой телеграм канал.

Мы — сервис финансового и управленческого учета Seeneco. В 2013 году мы создали продукт, который автоматизирует учет финансов, чтобы предприниматели занимались бизнесом, а не таблицами с формулами. В этой статье расскажем, как читать финансовую отчетность компании.

Баланс

Это бухгалтерский отчет о финансовом положении дел в компании на определенную дату. В нем вся информация о стоимости имущества, обязательствах и собственном капитале бизнеса.

В левой части баланса — активы, в правой — пассивы. Отчет называется балансом неспроста: нужно, что активы были равны пассивам.

Баланс отражает финансовое состояние бизнеса на отчетную дату. На его основе сложно принимать управленческие решения, но его анализ позволяет оценить прирост нераспределенной прибыли, оборотного капитала или чистых активов по сравнению с предыдущим отчетным периодом. На основе динамики основных статей баланса также можно разработать план по повышению балансовых показателей на следующую отчетную дату. Например, увеличить оборотный капитал, погасив краткосрочные кредиты и займы, либо увеличить запасы сырья на складе и т.д.

В некоторых компаниях баланс анализируют только за длительный период перед подготовкой бюджета и для сравнения плановых показателей с достигнутыми.

Состав финансовой отчетности предприятия

Финансовая отчетность предприятия обычно включает отчеты о прибылях и убытках, балансы, отчеты о нераспределенной прибыли и движении денежных средств. Естественно, что состав финансовой отчетности ООО и финансовой отчетности международной корпорации будет различаться. Стандартной практикой для крупных компаний является составление финансовой отчетности, которая придерживается общепринятых принципов бухгалтерского учета (GAAP или МСФО – международные стандарты финансовой отчетности) для обеспечения непрерывности информации и предоставления в международном формате. Пользователями финансовой отчетности являются государственные учреждения, бухгалтеры, аудиторы и т. д.

Финансовые аналитики полагаются на данные финансовой отчетности для оценки эффективности и прогнозирования будущего изменения цены акций компании. Одним из важнейших ресурсов надежной и проверенной финансовой отчетности является годовой отчет, в котором содержатся основные финансовые отчеты компании. Формирование финансовой отчетности включает подготовку трех основных форм финансовой отчетности – отчета о прибылях и убытках, баланса и отчета, предоставляющего данные по движению денежных средств.

Отчет о прибылях и убытках (ОПУ)

В нем отражаются доходы, расходы и прибыль. В этом отчете смотрят, как сформировалась прибыль или, другими словами, финансовый результат за период. Данный отчет вы можете посмотреть в нашем сервисе Seeneco и увидеть полную картину бизнеса.

Отчет о прибылях и убытках позволяет:

- просмотреть важные финансовые коэффициенты (маржинальность, себестоимость, рентабельность)

- рассчитать точку безубыточности (это минимальный объем продаж, который покрывает основные расходы и дает прибыль = 0, а больший объем дает прибыль)

- рассчитать стоимость бизнеса по прибыли

- управлять финансовым потоком.

Вот примерная структура Отчета о прибылях и убытках:

| Управленческий отчет о прибылях и убытках | Дата |

| за период (месяц) | в у.е. |

| Показатель | квартал |

| Выручка от продажи | – |

| Валовая прибыль (маржа) | – |

| Маржинальность (%) | 0% |

| Административные расходы | – |

| Зарплата административного персонала Аренда офиса, техники Связь, интернет, почтовые расходы Амортизация основных средств и нематериальных активов |

|

| Коммерческие расходы | – |

| Зарплата отдела продаж Реклама и маркетинг |

|

| Прочие доходы и расходы | – |

| Услуги банка Проценты по кредитам и займам (расходы) Проценты по выданным займам (доходы) |

|

| Налоги с прибыли | – |

| Прибыль за период (чистая) | – |

ОПУ показывает как сформировалась прибыль и убыток за период

В Отчете о прибылях и убытках видно, из чего и как формируется финансовый результат. Сколько валовой и чистой прибыли компания получает с каждой условной единицы выручки. И сколько должно быть этой выручки, чтобы маржа покрыла постоянные расходы.

Какие здесь показатели важно знать:

- маржинальность или валовая прибыль — показывает, сколько компания заработала на продажах до уплаты налогов и дополнительных расходов. Рассчитывается маржа так:

- чистая прибыль — доход компании после уплаты налогов и других обязательных отчислений.

- себестоимость — сумма затрат компании на производство и реализацию продукции. Показывает, сколько компания потратила, чтобы получить выручку.

- амортизация — неденежный расход, который снимают с прибыли, чтобы уменьшить налоговую нагрузку. Например, отчисляют часть стоимости оборудования или транспорта для возмещения его износа.

- рентабельность — отношение прибыли компании к затраченным ресурсам. Показывает, насколько экономически эффективно работает предприятие. В самой форме ОПУ рентабельность не указывается, но ее можно рассчитать на основании показателей отчета.

Финансовый результат — это чистая прибыль. Чтобы ее рассчитать в ОПУ из маржи вычитаются административные, коммерческие и прочие расходы. Вначале получается прибыль до налогов. Потом вычитают налог на прибыль и остается та самая чистая или нераспределенная прибыль, о которой говорили выше.

Отчет о движении денежных средств (ОДДС)

Это отдельный отчет по деньгам, который отражает денежный поток в компании и говорит о жизнеспособности бизнеса. Если в балансе мы видим, сколько было денег на разные даты, то Отчет о движении денег показывает, как эти деньги менялись: откуда получены и куда потрачены. Загрузить такой отчет и увидеть детали вы можете в сервисе Seeneco.

Какие деньги обычно двигаются в компании:

- операционная деятельность: приток денег от продаж, и отток — это оплата аренды, налогов, начисление заработной платы;

- инвестиционная: приток средств — продажа необоротных активов, доли владения в других компаниях, а отток — вложение денег в необоротные активы, капиталы других компаний;

- финансовый поток: приток — поступление денег от инвесторов, а отток — оплаты по кредитам и выплата дивидендов.

В Отчете о движении денежных средств подсчитывается три суммы по видам деятельности и прогнозируются денежные потоки на 1-3 года и более.

В прогнозе ОДДС — это бюджет движения денежных средств. Виды деятельности могут быть шире, в зависимости от работы компании.

Эти три вида отчета как 3 кита в финансовом управлении компанией. Если понять их логику, то можно рассчитать и спрогнозировать практически любой показатель в бизнесе и предусмотреть финансовые риски. Это как план дома — вы смотрите в отчет и понимаете, правильно ли спроектирован дом, крепкий ли у него фундамент и хватит ли денег на его постройку, ремонт или реконструкцию.

Кому нужно уметь «читать» финансовую отчетность?

Подготовка финансовой отчетности — одна из основных задач финансового директора. Он объективно оценивает результаты деятельности предприятия, выявляет проблемы бизнеса и представляет совету директоров и акционерам информацию для принятия управленческих и инвестиционных решений.

Поэтому руководителям и владельцам бизнеса так важно понимать, что написано в отчетности, и уметь самостоятельно ее анализировать. Анализ того же баланса и отчета о финансовом результате позволяет менеджменту увидеть сильные и слабые стороны бизнеса, а инвесторам — решить для себя, вкладывать дальше деньги в компанию или нет.

Финансовая отчетность может стать эффективным средством коммуникации для руководителей разного уровня. В отчетах менеджмент получает общее представление о правильности выбранного стратегического курса, финансовой устойчивости бизнеса и эффективности использования ресурсов. Что позволяет им согласовывать действия, вовремя вносить корректировки в деятельность предприятия и влиять на прибыль бизнеса. Если у вас есть сервис Seeneco, вам не нужно разбираться как составлять отчетность. Сервис все сделает за вас! Вся информация автоматически подтягивается по финансам компании, вам остается только принимать решения по увиденным данным.

Аудит финансовой отчетности

Аудит финансовой отчетности представляет собой анализ финансовой отчетности предприятия и сопутствующих расшифровок, проверку достоверности финансовой отчетности, а также выдачу заключения по финансовой отчетности. Результатом проверки финансовой отчетности является составление отчета аудитора, подтверждающего правильность представления финансовой отчетности и соответствующих расшифровок. Отчет аудитора должен быть предоставлен заинтересованным получателям (акционерам, банкам и т.д.).

Цель финансовой отчетности – определить финансовое положение и эффективность бизнеса предприятия. Кредиторы часто требуют обязательного проведения аудита финансовой отчетности любого юридического лица, которому они предоставляют средства. Поставщики могут также потребовать аудированную финансовую отчетность корпорации для того, чтобы принять решение о начале сотрудничества.

Аудит становится все более распространенным, равно как и сложность основных стандартов бухгалтерского учета, общепринятых принципов бухгалтерского учета и отчетности по МСФО.

Основные этапы аудита

1. Планирование и оценка рисков. Включает понимание бизнеса компании и бизнес-среды, в которой она работает, и использование этой информации.

2. Проверка внутреннего контроля. Включает оценку эффективности пакета мер управления предприятием, степени эффективности контроля. Высокий уровень эффективности позволяет аудиторам отменить некоторые из следующих процедур аудита.

Если контроль неудовлетворителен (т. е. существует высокий риск существенного искажения), аудиторы должны использовать другие процедуры для изучения финансовой отчетности. Существуют различные опросные листы по оценке рисков, которые могут быть использованы при тестировании внутреннего контроля.

3. Основные процедуры аудита финансовой отчетности. Этап включает широкий спектр процедур, в частности:

- Анализ. Проведение сравнения показателей с историческими, прогнозируемыми и отраслевыми результатами, чтобы выявить аномалии;

- Денежные средства. Проведение выверки банковских счетов, наличных денег, подтверждения банковских выписок и т.п.;

- Рыночные ценные бумаги. Проверка ценных бумаг, просмотр сделок с ними, их рыночной стоимости;

- Задолженность на счетах дебиторской и кредиторской задолженности;

- Инвентаризация запасов;

- Основные средства. Проверка активов, документов приобретения основных средств, документов аренды, изучение отчетов об оценке, пересчет амортизации;

- Начисленные расходы. Проверка платежей, сравнение балансов с предыдущими годами, пересчет начислений;

- Доходы. Проверка документов финансовой отчетности, подтверждающих продажи, обзор продаж, обзор транзакций, просмотр истории продаж и скидок;

- Затраты. Изучение документов финансовой отчетности, подтверждающих, что затраты приняты к учету.

Оценка финансовой отчетности. Показатели финансовой отчетности

Данные финансовой отчетности оцениваются на основе финансовых показателей. С точки зрения общей доходности, чистая прибыль является очевидным показателем для начала оценки финансовой отчетности компании. Операционная маржа является еще одним важным показателем рентабельности и эффективности. Операционная маржа сравнивает сумму прибыли компании, включающую проценты и налоги, с суммой, которую она генерирует в продажах. Эта маржа помогает аналитикам и потенциальным инвесторам понять, насколько хорошо проводятся бизнес-операции компании. Высокая операционная маржа является важным показателем прибыли компании.

Финансовый учет и отчетность компании может использоваться для оценки стоимости акций и прибыльности компании для акционеров. В этом процессе полезны различные показатели. Прибыль на акцию (EPS) является показателем рентабельности инвестиций, что свидетельствует о прибыльности компании на акцию. Отношение цены к прибыли (P/E) использует EPS акций по сравнению с текущей ценой акций для целей оценки.

Финансовая отчетность компании является основой для оценки компании с точки зрения внешних и внутренних заинтересованных лиц, организаций, государства и т.д.

Формы бухгалтерской отчётности организаций

Список отчётов и их форм утверждён приказом Минфина № 66н «О формах бухгалтерской отчётности организаций». Также при подготовке бухгалтерской отчётности следует руководствоваться ПБУ 4/99.

Приказ № 66н утверждает формы бухгалтерской отчётности некоммерческих и коммерческих организаций. Списки отчётности тех и других организаций почти полностью совпадают, но всё же имеют ряд отличий.

Формы отчётности некоммерческих организаций

По закону «О бухгалтерском учёте» основная бухгалтерская отчётность некоммерческих организаций в общем случае включает в себя три формы:

- Бухгалтерский баланс (ОКУД 0710001) — он характеризует финансовое состояние, в нём НКО отражает структуру своих активов и пассивов в тыс. рублей;

- Отчёт о целевом использовании средств (ОКУД 0710003) — в этом отчёте НКО показывают, как и на что тратят полученные взносы и безвозмездные поступления, это важно для контроля за их расходованием;

- Приложения — содержат разъяснения по отдельным показателям баланса и отчётам о целевом использовании средств, которые составляет бухгалтер НКО.

У большинства НКО есть право вести бухучёт и сдавать бухгалтерскую отчётность в упрощённом виде (п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ). То есть в баланс и отчёт о целевом использовании средств они включают меньше показателей, чем в стандартные формы.

Иногда НКО дополнительно сдают отчёт о финансовых результатах (ОКУД 0710002). Это нужно, если в течение отчётного года организация занималась предпринимательской деятельностью и получила от неё существенный доход, без учёта которого нельзя оценить финансовое положение и результаты работы НКО.

Формы отчётности коммерческих организаций

У коммерческих организаций бухгалтерских отчётов больше. Все их формы утверждены тем же приказом № 66н:

- Бухгалтерский баланс (ОКУД 0710001) — отражает структуру активов и пассивов организации;

- Отчёт о финансовых результатах (ОКУД 0710002) — показывает, каких результатов организация добилась за год и что на них повлияло;

- Отчёт об изменениях капитала (ОКУД 0710004) — включает данные о чистых активах, движении капитала и различных корректировках;

- Отчёт о движении денежных средств (ОКУД 0710005) — показывает, сколько денег организация получила или потратила в рамках инвестиционной, финансовой и текущей деятельности;

- Пояснения к отчётности — разъясняют отдельные показатели перечисленных отчётов.

Некоторые коммерческие организации также могут вести учёт и сдавать бухотчётность в упрощённом виде. В частности, такое право есть у малого бизнеса и у «Сколково». Исключения перечислены в п. 5 ст. 6 закона «О бухгалтерском учёте».

В упрощённом варианте в состав годовой отчётности включаются только баланс и отчёт о финрезультатах. Остальные отчёты и пояснения можно не составлять, если нет важных сведений, которые в них следует отразить.

Федеральные и отраслевые стандарты могут предусматривать иные формы бухгалтерской отчётности ООО. Другие бланки применяют страховые компании, негосударственные ПФ. Для них приказ № 66н не актуален.

Данные бухгалтерской отчётности организаций содержатся в ГИРБО. Любая организация на этом ресурсе может получить отчётность, пояснения и аудиторское заключение к ней.

Требования к формам бухгалтерской отчётности организаций

Положение о формах бухгалтерской отчётности организаций ПБУ 4/99 устанавливает состав, содержание и правила составления отчётов. К нему всегда следует обращаться при заполнении форм бухгалтерской отчётности.

Стандартные требования к отчётам:

- использование только русского языка;

- отражение всех числовых показателей в рублях;

- указывать суммы в тысячах рублей, округляя десятичные знаки;

- ставить прочерки на месте отсутствующих данных;

- составлять баланс в нетто-оценке;

- обеспечивать сопоставимость показателей отчётов за текущий период с отчётами прошлых периодов.

Бухотчётность должна помогать пользователям составить полное и достоверное понимание о том, как обстоят дела в компании: каково её финансовое положение, результаты деятельности. Для этого дополнительную информацию отражают в пояснениях к бухбалансу или составляют пояснительные записки.

Пояснительная записка не входит в состав отчётности и не связана с числовыми показателями в ней. В записке могут содержаться планы развития на будущее, запланированные финансовые вложения, динамика важных показателей за определённый период.

При составлении отчётности следует подчеркнуть, что пояснительная записка не входит в её состав. Для этого (п. 39 ПБУ 4/99):

- не оставляйте в отчётности ссылок на содержащуюся в записке информацию;

- указывайте данные в записке так, чтобы из формулировок не следовала привязка к бухотчётности.

Формы налоговой отчётности организации

Состав налоговой отчётности коммерческих и некоммерческих организаций совпадает. Он зависит от системы налогообложения, наличия у компании облагаемых объектов и от совершения определённых действий.

Рассмотрим стандартные формы отчётности по налогам и взносам:

| Налог/ВзносФорма отчёта | Куда и когда сдавать | |

| Налог на прибыль | Декларация утверждена приказом ФНС от 23.09.2019 № ММВ-7-3/475 (ред. от 05.10.2021 № ЕД-7-3/869@) | По итогам отчётного периода в ИФНС |

| Сельхозналог | Декларация по ЕСХН утверждена приказом ФНС от 28.07.2014 № ММВ-7-3/384 (ред. от 18.12.2020 № ЕД-7-3/926@) | По итогам отчётного года в ИФНС по месту учёта |

| Единый налог по УСН | Декларация по УСН утверждена приказом ФНС от 25.12.2020 № ЕД-7-3/958 | По итогам отчётного года в ИФНС по месту учёта |

| НДС | Декларация по НДС утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/558 (ред. от 26.03.2021 № ЕД-7-3/228@) | Каждый квартал в ИФНС по месту учёта, электронная форма (почти для всех) |

| Налог на имущество | Декларация утверждена приказом ФНС от 14.08.2019 № СА-7-21/405 | По итогам года в ИФНС по месту нахождения имущества в общем случае |

| НДФЛ | Расчёт 6-НДФЛ утверждён приказом ФНС от 15.10.2020 № ЕД-7-11/753 (ред. от 28.09.2021 № ЕД-7-11/845@) | По итогам квартала, полугодия, 9 месяцев и года в налоговую по месту учёта |

| Взносы на пенсионное, медицинское и социальное страхование | Форма РСВ утверждена приказом ФНС от 06.10.2021 № ЕД-7-11/875@ (начиная с отчёта за 1 квартал 2022 года) | По итогам квартала, полугодия, 9 месяцев и года в налоговую по месту учёта |

| Взносы на травматизм | Расчёт 4-ФСС утверждён приказом ФСС от 26.09.2016 № 381 | По итогам квартала, полугодия, 9 месяцев и года в ФСС по месту регистрации |

Перечень налоговых деклараций зависит также от вида деятельности организации:

дополнительно к указанным в таблице отчётам ООО могут сдавать декларации по налогу на игорный бизнес, водному налогу, НДПИ и др.

Формы статистической отчётности

Статистическая отчётность подаётся в Росстат. Ежегодно появляются новые формы, а старые — изменяются. Также каждый год утверждается новый список организаций, который попадает под статистическое наблюдение.

Узнать, должна ли организация сдавать статистическую отчётность в этом году и уточнить набор отчётов можно в специальном сервисе Росстата, указав ОКПО, ИНН или ОГРН. Там же будут указаны актуальные формы и сроки их сдачи.

Бланки строгой отчётности

Бланки строгой отчётности (БСО) никуда не сдаются, а хранятся в организации. Они отличаются тем, что имеют бумажную форму и являются единицей учёта, но при этом не относятся к денежным документам и не могут быть учтены как обязательства или активы.

Примером БСО могут служить бланки трудовых книжек и вкладышей к ним, подарочные сертификаты, квитанционные и чековые книжки, путёвки от ФСС, типографские БСО. Отдельная категория — документы БСО, заменяющие кассовый чек.

Хранение бланков строгой отчётности в организации регламентировано положением о документах и документообороте. Срок хранения зависит от вида БСО.

Формы отчётности по сотрудникам в ПФР

Помимо отчётов по сотрудникам, указанным в таблице (РСВ, 6-НДФЛ и 4-ФСС) организации отчитываются о трудовой деятельности наёмных работников в ПФР. Отчётность включает в себя три формы:

- СЗВ-М — ежемесячный отчёт, который позволяет ПФР вести учёт застрахованных лиц. Работодатели сдают его до 15 числа месяца, следующего за отчётным, по форме, утверждённой Постановлением Правления ПФ РФ от 15.04.2021 № 103П.

- СЗВ-ТД — регулярный отчёт, который сдают по каждому работнику при наличии кадрового события (приём, увольнение, перевод на другую должность, выбор формы трудовой книжки и пр.). Форма утверждена Постановлением Правления ПФ РФ от 25.12.2017 № 730П.

- СЗВ-СТАЖ — ежегодный отчёт по стажу сотрудников, который работодатели сдают до 1 марта. Форма утверждена Постановлением Правления ПФ РФ от 06.12.2018 № 507П.

Электронная отчётность организаций

Право сдавать отчётность на бумаге сохраняется у некоторых категорий налогоплательщиков, но большинство отчётов контролирующие органы принимают только в электронном виде.

Например, 6-НДФЛ и РСВ на бумаге имеют право сдать только те организации, в которых среднесписочная численность сотрудников — 10 и менее человек. Отчёт 4-ФСС можно сдать на бумаге, если количество сотрудников не превышает 25 человек, а для отчётов в ПФР предел —24 человека. Все остальные работодатели сдают только электронную отчётность.

С 1 января 2022 года электронная форма обязательна и для отчётности в Росстат.

Источники:

- https://finacademy.net/materials/article/finansovaya-otchetnost-prostym-yazykom

- https://www.1CashFlow.ru/finansovaya-otchetnost

- https://astral.ru/info/elektronnaya-otchetnost/obshchie-voprosy-otchetnost/formy-otchyetnosti/