Правильное управление запасами позволяет поддерживать производственный процесс и своевременно обеспечивать нужды потребителей. В итоге при верной политике компания сможет извлекать максимальную прибыль.

Как эффективно управлять запасами для получения максимальной прибыли от удовлетворения спроса клиентов?

Цели и задачи политики управления запасами

Основная цель управления запасами – обеспечение производственных процессов и снижение сопутствующих затрат. Конечной целью является извлечение прибыли, обеспечение стабильности работы. Рассмотрим задачи политики:

- Установление точного объема запасов, имеющихся на складе на данный момент.

- Установление объема запасов, который нужно закупить в ближайшее время.

- Определение оптимальных сроков исполнения заказов.

Под управлением понимается расчет норм запаса, контроль над фактическими объемами, своевременное пополнение запасов. Налаженная политика необходима для достижения следующих конкурентных преимуществ:

- Уменьшение трат, возникающих вследствие недостатка сырья.

- Сокращение излишек ТМЦ.

- Повышение скорости оборота.

- Уменьшение затрат компании на хранение ТМЦ.

- Оптимизация налогообложения.

- Сокращение потерь, возникающих вследствие порчи или износа резервов.

С 2021 г. на бухгалтерскую (финансовую) отчетность в обязательном порядке станет распространяться Федеральный стандарт бухгалтерского учета (ФСБУ) 5/2019 «Запасы». Для правильного понимания новых нормативных требований, которые необходимо адаптировать к учетным системам уже сейчас, нужно проанализировать те изменения, которые носят концептуальный, системообразующий характер.

Посмотреть анализ

Рассмотрим пример. Пищевое предприятие занимается производством колбасы. Ингредиенты для ее производства хранятся на складе. Если запасов будет недостаточно, процесс производства будет приостановлен. Из-за этого потребители колбасы не получат тот продукт, который они желают приобрести. Следовательно, предприятие не сможет извлечь прибыль от реализации. Однако избыток запасов не менее опасен, чем недостаток. Если ингредиентов будет слишком много, их не удастся пустить в производство в полном объеме. Часть запасов будет испорчена в связи с истечением срока годности. Следовательно, фирма понесет убыток.

Порядок управления запасами

Управление запасами – это особая процедура, предполагающая следующий алгоритм:

- Анализ объема запасов за предыдущий период. В ходе этого этапа устанавливается действительно нужный объем снабжения. Также определяется эффективность его использования.

- Определяются цели использования резервов. К примеру, это может быть максимальное обеспечение производства в текущий момент, установление размера снабжения в сезонный период.

- Оптимизация объема запасов для обеспечения основного производства. То есть находится тот размер, который действительно необходим.

К сведению! В рамках процедуры нужно пройти каждый из этапов. Оптимизация объема невозможна без предварительного анализа производства.

Управление оптимальным размеров запасов

Неверно выполненная оптимизация может привести к этим негативным моментам:

- Недостаток средств для обеспечения производства, находящихся в обороте.

- Нарушение нормального функционирования складских помещений.

- Претензии со стороны заказчиков и потребителей.

- Истечение срока годности продукции.

Какие существуют способы пополнения оборотных средств?

В каждом предприятии имеется страховой резерв. К примеру, для нормального производства нужно 1000 единиц. Однако на складе хранится 1050 единиц. Дополнительные 50 штук нужны для использования в критической ситуации. К примеру, произошло резкое повышение спроса на продукцию. В этом случае для удовлетворения спроса потребителей будет задействован страховой резерв.

При определении оптимального объема нужно руководствоваться этими критериями:

- Ценовая политика производителя.

- Особенности закупки и реализации продукции.

- Внешние факторы. В частности, конкуренция.

Нельзя допускать переизбытка запасов. Это может привести к следующим негативным последствиям:

- Повышению расходов на хранение.

- Увеличению имущественного налога.

- Риску неполучения дохода на излишках продукции.

- Истечению срока годности.

Дефицит продукции, в свою очередь, влечет за собой эти последствия:

- Приостановку процесса производства.

- Сокращение размеров реализации.

- Необходимость в срочной закупке дополнительного сырья на невыгодных условиях.

Главное последствие неправильной политики – это появление упущенной прибыли у предприятия.

Анализ данных

Оптимизация включает в себя анализ данных. Процедура эта объединяет следующие шаги:

- Анализ настоящего спроса. Если потребители закупают в магазине 50 единиц товара, бессмысленно приобретать 200 единиц. Поэтому нужно точно проанализировать уровень текущего спроса на продукцию. На основе выполненного анализа предприятие сможет закупать именно то число запасов, которое получится продать до будущей закупки.

- Расчет страхового запаса. В рамках расчета нужно учесть все факторы, влияющие на реализацию. К примеру, это может быть сезонный спрос, поведение потребителей. Например, в среднем потребители закупают 1000 единиц продукции в месяц. Это средняя планка. Однако в теории спрос может подняться до 1200 единиц. Оптимальный страховой запас составит 200 единиц. Расчет может выполняться на основании этих стратегий: увеличение прибыли, уменьшение объема закупок, снижение затрат на хранение, удовлетворение нужд потребителей.

- Анализ излишков и дефицита. В ходе этой процедуры устанавливается текущее положение. К примеру, представители предприятия могут совершать системную ошибку: закупку избыточного объема продукции. Анализ обеспечит уменьшение вероятных рисков.

- Оптимизация товарной линейки. Определяются товары с хаотичным или стабильным спросом.

- Управленческая отчетность. Вся информация поставляется руководству в форме отчетности. Своевременное определение отрицательных тенденций позволяет быстро стабилизировать производство, не допуская существенных убытков.

Именно на основании собранной информации осуществляется управление запасами.

Стратегии управления формированием запасов

Существуют эти стратегии управления:

- Консервативная. Предприятие запасается большим объемом страховых резервов. Они нужны в случае сбоев поставок, увеличения спроса. К примеру, не удалось договориться с поставщиком о закупке сырья. В этом случае можно в течение какого-то времени пользоваться страховым резервом. Консервативная стратегия уменьшает вероятные риски.

- Умеренная. Закупаются страховые резервы на случай сбоев производства. Стратегия подразумевает средние риски и среднюю рентабельность.

- Агрессивная. Резервы максимально сокращаются. Нужно это для предельной минимизации сопутствующих трат. В этом случае предприятие будет нести минимальные расходы. Однако в случае сбоев компания понесет убытки.

Не существует оптимальной стратегии. Подбирается она на основании конкретной специфики деятельности предприятия.

Модели управления

Выделяют множество моделей управления. Рассмотрим самые распространенные:

- Модель Уилсона. Является основной. Подходит для расчета нужного объема запасов, оптимизации товара. Траты на запасы делятся на две категории: стоимость партии товара и расходы на хранение. При минимизации трат на запасы можно направить средства на хранение.

- Модель ABC. В рамках этой модели осуществляется объемно-стоимостный анализ. Резервы подразделяются на три группы. Группы формируются исходя из этих категорий: стоимость, объем, частота пользования. Группа «А» – это дорогостоящая продукция с длительным циклом пользования. Группа «В» – это запасы, которые меньше воздействуют на непрерывное производство. Группа «С» – это продукция с низкой стоимостью, которая не влияет на окончательный финансовый результат.

- Модель MRP. Представляет собой компьютерную систему со следующими функциями: обработка заказа, создание графика запасов.

- Модель установленного уровня. Новые закупки осуществляются только при достижении определенного порога запасов. Порог этот определяется самой компанией.

Модель определяется в зависимости от конкретной ситуации.

Методы оценки стоимости

Выделяют эти методы оценки:

- LIFO. Сначала в производстве используются те запасы, которые пришли последними. Метод позволяет снизить налог и уменьшить колебания цикла.

- FIFO. Сначала в производство поступает сырье, полученное ранее. Этот метод отличается существенным минусом – прямое влияние хозяйственного процесса на уровень прибыли.

- Метод средней цены. Стоимость резервов определяется исходя из средней стоимости в начале производственного периода.

- Метод наименьшей цены. Является консервативным методом. Подходит для продукции, для которой характерны колебания в стоимости.

Подбирать следует тот метод, который позволяет извлечь максимум прибыли при минимуме налоговых расходов.

Как классифицируют запасы?

Какие методы используют компании при формировании запасов?

С чего начинается планирование запасов?

Как рассчитать оптимальный уровень запасов?

Как анализировать эффективность использования запасов?

Производственные запасы играют не последнюю роль в функционирования компании. От их уровня напрямую зависит не только бесперебойность и ритмичность работы компании, но и финансовые результаты ее коммерческой деятельности.

Цель политики управления запасами — найти баланс между количеством запасов и финансовыми расходами на их приобретение (изготовление) и хранение. В результате будет повышаться рентабельность и скорость обращения вложенных финансовых средств.

Формирование запасов — естественный процесс работы организации: закупаются товаров и материалов, из них изготавливается продукция для реализации и т. д.

Нехватка запасов может привести к сбоям в производстве, срывам сроков выполнения работ, а их переизбыток — к финансовым потерям (расходы на хранение, скоропортящиеся запасы и т. д.).

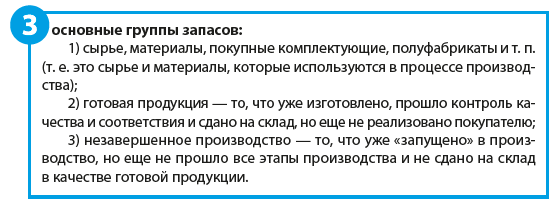

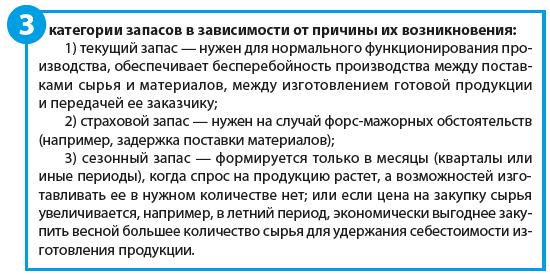

Причины появления запасов:

• запасы, которые сформированы в соответствии с разработанным планом (так называемый страховой запас) и позволяют обеспечить бесперебойность и ритмичность работы компании; иными словами, нормативный (не излишний) запас;

• запасы, появившиеся в результате некачественно проведенного прогноза спроса на рынке сбыта: компания, ожидая большего спроса на рынке, закупила значительную партию сырья и материалов, изготовила больше готовой продукции, но эта продукция не была реализована и осталась лежать на складе;

• запасы, обусловленные необходимостью приобретать товары большими партиями (поставщик отказался поставлять небольшую партию или компании было выгодно купить крупную партию по цене);

• запасы, сформированные из-за высокого уровня брака и необходимости исправления допущенных ошибок и т. д.

Группы запасов

Запасы готовой продукции и незавершенного производства необходимы в первую очередь для того, чтобы обеспечить бесперебойность производственного процесса.

Но тут есть свои подводные камни: избыток запасов готовой продукции увеличивает расходы на хранение. А в случае спада спроса продукция может вообще оказаться невостребованной. Ситуация усугубится, если продукция скоропортящаяся или имеет определенный срок годности.

Кроме того, часто поставщики предлагают выгодные системы скидок на крупные партии, и многие предприятия закупают большое количество сырья и материалов, не учитывая того, что расходы на содержание и хранение этих материалов могут превышать выгоду, полученную за счет скидки. В то же время, покупая крупными партиями, компания экономит еще и на транспортировке. В таких случаях важно заранее все просчитать и выбрать оптимальный вариант.

На основе вышесказанного можно сделать вывод, что политика управления запасами должна устанавливать оптимальный объем запасов, соответствующий потребностям рынка (запасы готовой продукции и незавершенного производства) и производственного процесса (запасы сырья и материалов), и при этом учитывать расходы на их содержание.

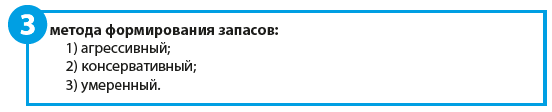

Методы формирования запасов

При агрессивном методе формирования запасов предусматривается минимальный размер запасов или запасов совсем нет (работа под заказ).

Этот метод считается самым рискованным, так как он не дает компании возможности быстро адаптироваться к изменившимся условиям. Но при этом у компаний, применяющих данный метод, высокие показатели эффективности деятельности.

Консервативный метод — полная противоположность агрессивному. Он предусматривает формирование большого объема запасов на случаи перебоев в поставках сырья и материалов, резкого роста цен, изменения спроса и т. д. Естественно, при таком подходе возрастают расходы на содержание запасов и падает рентабельность предприятия.

Умеренный метод формирования запасов — «золотая середина» между рассмотренными выше «крайностями» в политике управления запасами: создаются небольшие резервы на случаи колебания ситуаций. При такой политике показатели рентабельности находятся на среднем уровне, риски предприятия умерены.

С чего начинается планирование запасов?

Планирование запасов начинается с определения их видов в зависимости от причин возникновения.

Этапы расчета производственных запасов

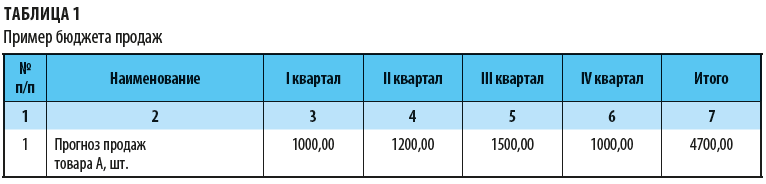

Этап 1. Прогнозируем объемы реализации.

После того как определена потребность в каждом из запасов, формируется план продаж (бюджет продаж). На его основе компания может установить:

• сколько ей нужно выпустить товара, чтобы удовлетворить потребности покупателей;

• какие запасы готовой продукции необходимо сформировать, чтобы обеспечить своевременную отгрузку продукции конечному покупателю;

• сколько материалов каждой номенклатуры нужно закупить, чтобы изготовить необходимое количество продукции;

• какими должны быть запасы материалов каждой номенклатуры, чтобы обеспечить бесперебойность и ритмичность производственного процесса, и т. д.

Пример бюджета продаж в натуральном выражении представлен в табл. 1.

Этап 2. Прогнозируем объемы производства (максимально возможные, но с учетом реальных потерь, брака и т. п.).

На основании сформированного плана продаж компания рассчитывает свои производственные возможности, т. е. определяет то количество товара, которое она может изготовить при имеющихся производственных площадях, оборудовании и численности персонала.

При этом необходимо учитывать запасы готовой продукции, которые уже есть на складах.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 8, 2020.

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Запасы необходимы для функционирования бизнеса, но их хранение связано с затратами: на аренду склада, охрану, поддержание нормальных условий, плюс у большинства товаров есть риск устаревания и порчи. Эффективная система управления запасами позволяет найти баланс между обеспечением бесперебойной работы компании и сокращением расходов на хранение запасов. Она должна ответить на четыре вопроса:

- какие ресурсы закупать?

- когда делать заказ?

- какой объем заказа оптимальный?

- какие запасы есть в компании?

Анализ использования запасов

Запасы включают:

- сырье, материалы, топливо, комплектующие;

- незавершенное производство;

- готовую продукцию.

В торговле запасами будут товары для перепродажи.

Запасы — важнейшие активы компании. Без них невозможно стабильно работать. Какие-то запасы нужны постоянно, какие-то время от времени, без некоторых работа компании остановится. Понять, какие ресурсы приоритетны в закупке поможет XYZ-анализ. Этот метод классифицирует запасы по стабильности потребления.

Этапы:

1. Данные по продажам разбиваются на несколько периодов, желательно больше пяти.

2. Для каждой группы рассчитывается коэффициент вариации, можно использовать функцию СТАНДОТКЛОН (STDEV) в Google Таблицах или СТАНДОТКЛОН/СРЗНАЧ в Excel.

3. Все ресурсы делятся на три группы по устойчивости спроса:

Х — колебания до 10% от среднего значения: устойчивый спрос, стабильные продажи.

У — колебания от 10% до 25%: спрос меняется, уровень продаж колеблется.

Z — колебания больше 25%: спрос трудно предсказать

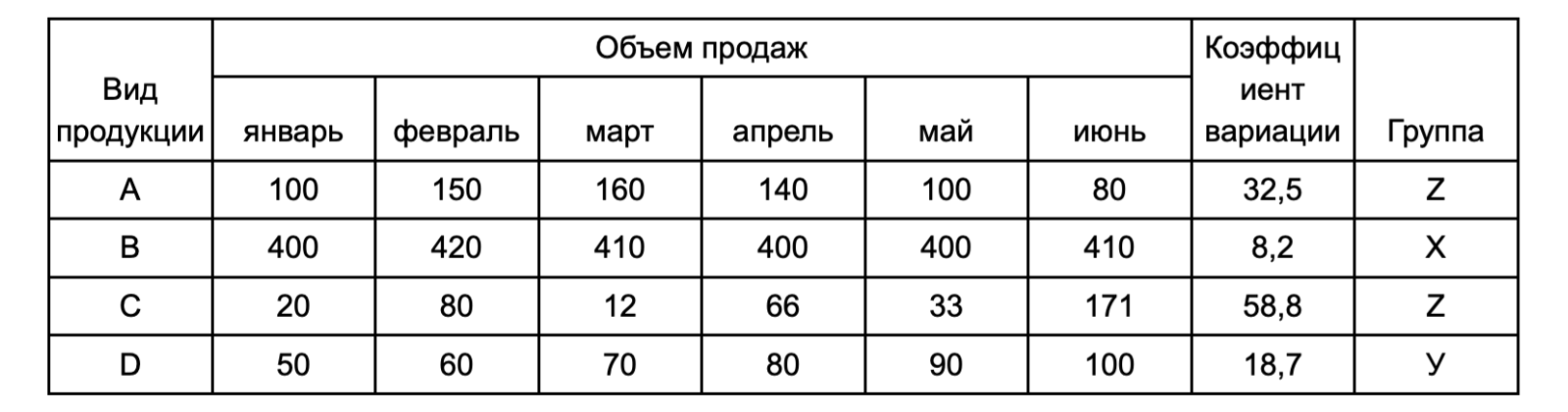

Рассмотрим анализ на примере.

В ассортименте четыре вида продукции, данные по их продажам разбиты по месяцам и перенесены в таблицу:

При расчете коэффициента вариации становится видно, что товар «B» пользуется стабильным спросом, запас ресурсов для его производства должен постоянно контролироваться и пополняться.

Спрос на продукт «D» менее стабилен, заказывать сырье для его производства можно реже, но страховой запас должен покрывать возможный скачок уровня продаж.

Товары «А» и «C» имеют высокие колебания спроса, страховой запас ресурсов для производства этих товаров может заморозить активы компании, поэтому объемы поставок должны быть небольшими, но частыми.

Андрей Шелестов, основатель «ОхотАктив»:

«Наличие товара в магазине, на торговом складе — это закон номер один. Люди привыкают покупать товар в одном месте. Если однажды товара не будет, они начнут искать новые каналы поставки и, возможно, уйдут навсегда.

Чем сложнее поставки, тем больше должен быть запас. Если это импортный товар и он полностью выкуплен, это может застраховать от скачка курса валюты. Партнеры легко поднимают цены и неохотно откатывают вниз.

Сейчас логистические пути нарушаются, теперь на логистику лучше заложить гораздо больше времени. Плюс увеличиваются сроки производства товаров из-за сбоя поставок компонентов. Это тоже важно учитывать при заказе.

Целая команда сотрудников моей компании проводит инвентаризацию на розничных и оптовых складах. Задача — следить за остатками, наблюдать, не увеличились ли кражи, и сообщать в службу безопасности. Мы не рассчитываем стоимость хранения и стараемся держать на складе только самые ходовые товары, особенно зарубежные. Этот подход окупается лояльностью клиентов»

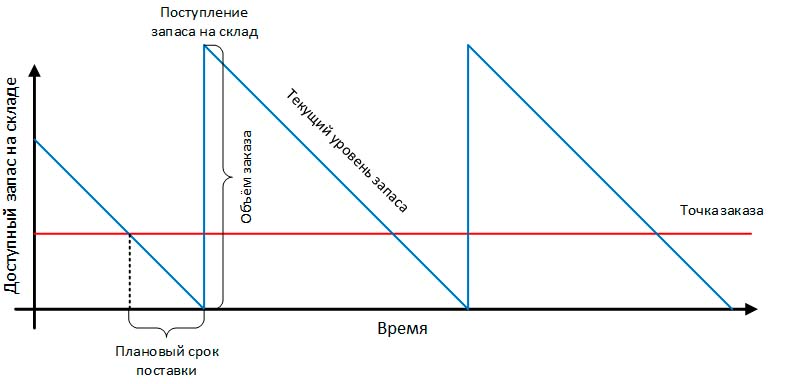

Контроль уровня запасов

Запасы должны регулярно пополняться. Самый простой способ понять, когда пора заказывать следующую партию — рассчитать точку заказа. Это уровень запаса, при котором нужно делать повторный заказ.

Точка повторного заказа = Объем используемого материала х Максимальное время выполнения заказа

Время выполнения заказа — время между моментом размещения заказа и фактическим поступлением товара или сырья. В расчете используется максимальное время, потому что могут возникнуть задержки поставки: проблемы с отгрузкой у поставщика, сложности у транспортной компании. Это дополнительная страховка для компании.

Максимальный запас на складе будет после поступления новой партии, дальше он постепенно снижается, до нового заказа:

Поэтому средний уровень запасов принимается за половину от объема заказа:

Средний уровень запасов = Объем заказа : 2

Зная размер среднего уровня запасов, можно посчитать, в какую сумму обходится хранение ресурсов.

Затраты на хранение = Средний уровень запасов х Стоимость хранения

Например, фирма получает сырье максимум через пять дней после заказа. Объем заказа равен пяти тоннам. В день используется 100 килограммов сырья. Стоимость хранения одного килограмма сырья составляет 50 рублей в год.

Точка повторного заказа = 100 х 5 = 500 (кг)

Заказ нужно размещать, когда запас уменьшится до 500 кг.

Средний уровень запасов = 5000 : 2 = 2 500 (кг)

Затраты на хранение запасов = 2 500 х 50 = 125 000 (руб.)

Елена Аверичева, исполнительный директор «Бизнес Аудит Консалтинг»:

«Компания «Альфа» занимается продажей производственного оборудования и расходных материалов.

Крупное оборудование закупают под заказ. Расходные материалы всегда должны быть в наличии, поэтому компания разработала систему «минимального остатка». На основании динамики продаж и сроков поставки был рассчитан безопасный минимальный остаток, который не вызовет дефицита. Как только количество расходных материалов снижается до этого уровня, учетная программа автоматически формирует уведомление для специалиста по закупкам о необходимости заказа.

Учет в системе управления запасами ведется по партиям товаров – для точного понимания стоимости каждой партии и маржинальности продаж. Для четкого учета товаров и материалов в компании внедрили адресное хранение и штрихкодирование. Мелкие материалы и товары учитываются по весу. До внедрения системы штрихкодирования у компании была внедрена «лайт» версия адресного хранения товара. Для каждой товарной группы был выделен отдельный цветовой сектор на складе. Это существенно сократило время поиска товара при отгрузке и время инвентаризации.

В кризисное время компания приняла решение отказаться от части складов и перешла на ответственное хранение с оплатой за фактическое хранение товара, если он реально занимает место на складе»

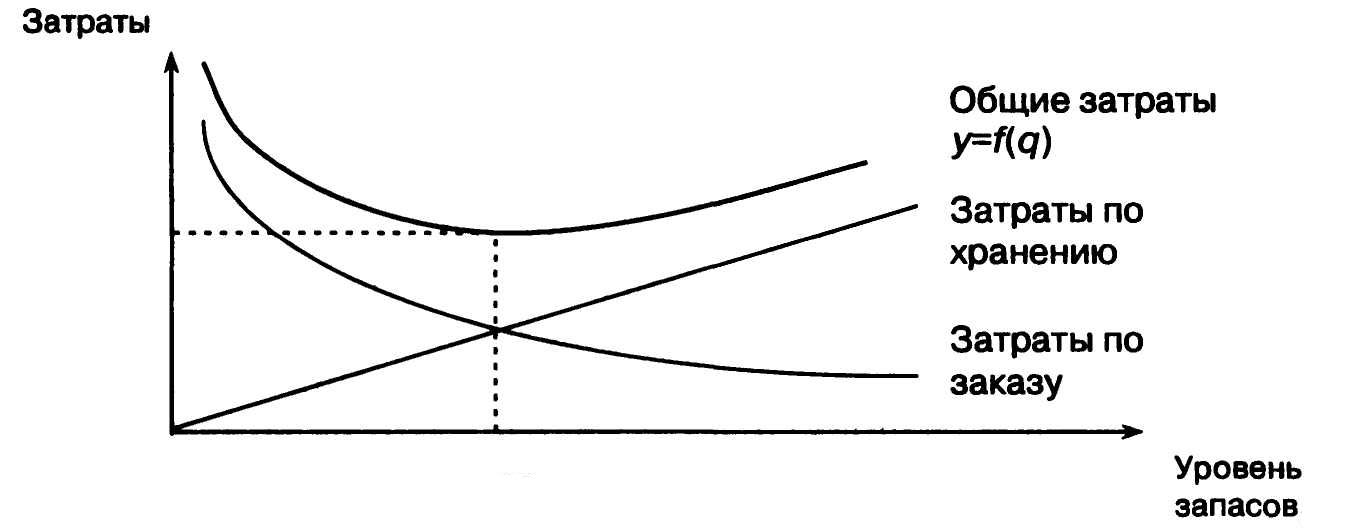

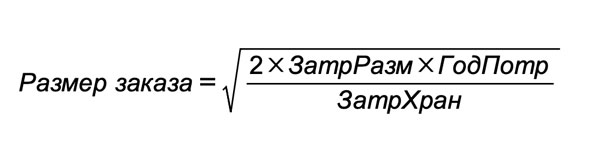

Расчет оптимального размера заказа

Затраты на материалы включают:

- Стоимость приобретения — стоимость купленных материалов, включая расходы на доставку. Обычно это самая большая категория.

- Затраты на размещение заказов — подготовка заказов, проверка товаров при их получении.

- Затраты на хранение — содержание склада, страхование, затраты из-за устаревания. Чем больше запасов, тем больше нужен склад и штат сотрудников. Если запас сырья финансируется из кредитных средств, в эту статью входят проценты по кредиту.

- Затраты, вызванные возникновением дефицита — если на складе нет достаточного количества сырья, это может вызвать простои в работе и потери из-за упущенных сделок. И то и другое ведет к убыткам.

- Затраты из-за краж, ошибок в учете, неправильного хранения.

Затраты из-за дефицита сырья можно минимизировать, рассчитав точки заказа и постоянно контролируя уровень запасов. Работа с персоналом позволит избежать краж, ошибок в хранении и учете.

Затраты на хранение и размещение заказа уменьшаются с помощью расчета оптимального размера заказа. Чем больше партия заказывается, тем меньше затрат на размещение приходится на единицу товара. Но возрастают затраты на хранение. И наоборот. Экономически обоснованный размер заказа позволяет минимизировать общие затраты:

Для расчета необходимо допущение, что запасы расходуются с постоянной скоростью, а все заказы за год имеют равный объем.

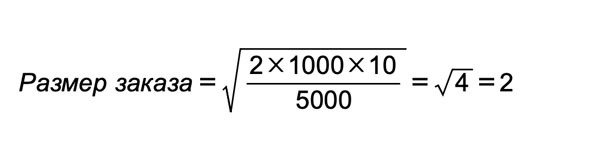

Рассмотрим расчет на примере.

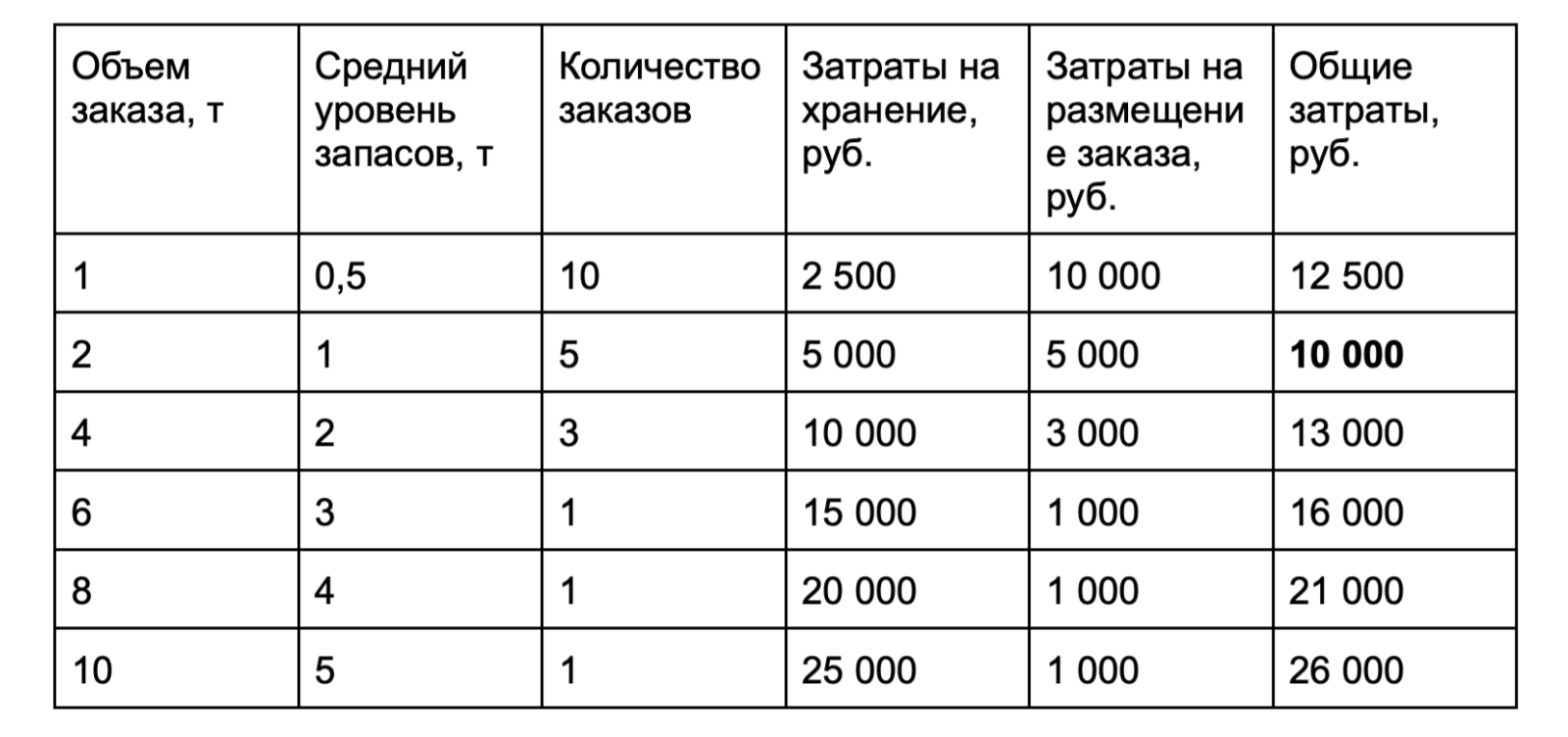

Ежегодно компания заказывает 10 тонн сырья. Стоимость хранения одной тонны в год — 5 000 рублей. Затраты на размещения заказа — 1 000 рублей за заказ.

Расчет для объема заказа в одну тонну:

Средний уровень запасов = 1 : 2 = 0,5 (т)

Количество заказов в год = Годовая потребность : Объем заказа

Количество заказов в год = 10 : 1 = 10 (раз)

Затраты на хранение = 0,5 х 5 000 = 2 500 (руб.)

Затраты на размещение заказов в год = Количество заказов х Стоимость заказа

Затраты на размещение заказа = 10 х 1 000 = 10 000 (руб.)

Общие затраты = Затраты на хранение + Затраты на размещение

Общие затраты = 2 500 + 10 000 = 12 500 (руб.)

Посчитаем затраты для разных объемов заказа. Для удобства внесем данные в таблицу:

Минимальные затраты будут при заказе в две тонны. Быстро получить точный результат можно с помощью формулы:

где

ЗатрРазм — затраты на размещение заказа;

ГодПотр — годовые потребности в сырье;

ЗатрХран — затраты на хранение.

Оптимальный размер заказа равен двум тоннам.

Также в этом расчете можно учитывать оптовые скидки.

Предположим, что при заказе четырех тонн поставщик дает скидку 4 000 рублей, тогда разница в общих затратах (13 000 — 10 000 = 3 000 рублей) покрывается размером скидки и становится выгодно заказывать партию побольше.

Оценка запасов на складе

Фактическое количество запасов может не соответствовать учетному, поэтому периодически требуется проведение инвентаризации.

Инвентаризация — это сверка учетного и фактического количества запасов. Она может быть:

- непрерывной — проверка фактического наличия материалов при каждом поступлении и расходе;

- периодической — раз в месяц, квартал, год.

Цена закупок также может меняться. Вчера сырье стоило 500 рублей, сегодня 700. Как отражать этот момент при оценке запасов?

Существует четыре основных метода оценки:

- Сплошная идентификация — применяется, когда материалы штучные. Стоимость запасов, отпущенных в производство, равна фактическим затратам на покупку материалов. Движение стоимости полностью соответствует физическому движению товаров. Такой учет применяется в производстве эксклюзивных памятников. Для заказа привозят конкретный камень, его стоимость полностью учитывается в себестоимости, в незавершенном производстве и на складе.

- Первое поступление — первый отпуск (FIFO). Предполагаются, что в производство отпускаются первые закупленные материалы. Этот учет можно применять с однородным сырьем, например, тканями, зерном, сахаром.

- Последнее поступление — первый отпуск (LIFO). В учете отражается, что последний товар первым идет в производство. Этот способ подходит для сырья, цена которого не сильно меняется, иначе он может привести к искажению стоимости запасов.

- Средневзвешенная себестоимость — предполагает использование средней себестоимости запасов. Ее могут рассчитывать после каждой закупки или периодически, например, раз в месяц.

Предположим, компания за месяц купила три заготовки с разной стоимостью 1 000, 2 000 и 3 000 рублей.

Средневзвешенная себестоимость = (1000 + 2000 + 3000) : 3 = 2000 (руб.)

Важно, чтобы все запасы оценивались по одному методу.

Признаки эффективной системы управления запасами

- Закупки осуществляются оптимальными партиями, не дублируются и не теряются.

- Оплаты поставщикам проходят вовремя.

- Поставки тщательно проверяются на соответствие заказам по номенклатуре и качеству.

- Все закупки фиксируются, в частности, отражается цена и количество материалов, эти данные нужны для расчета себестоимости.

- На складе можно быстро найти и получить нужные материалы.

- Поддерживается определенный уровень запасов.

- При хранении запасы защищены от повреждений, пожаров и краж.

- Получение и выдача заказов фиксируются в учете.

- Информация о наличии и движении запасов прозрачна, понятна и доступна.

Резюмируем

- Система управления запасами позволяет компании с наименьшими затратами формировать запас ресурсов для стабильной работы.

- При анализе ресурсов важно выделить те, отсутствие которых критично для работы предприятия, рассчитать для них точку заказа и контролировать уровень запаса.

- Расчет оптимального размера заказа позволит компании снизить затраты при размещении заказа и хранении запасов.

- Инвентаризация показывает, какой объем запасов есть у компании, она может проводиться после каждого движения запасов или периодически.

Классификация продуктов по динамике спроса позволяет определить основные стратегии запасов. Анализ проводится по таким показателям как среднее потребление, стандартное отклонение спроса, коэффициент вариации и другим.

Например, если необходимость в товаре возникает регулярно, спрос классифицируется как плавный или неустойчивый на основе относительной изменчивости. Нерегулярный спрос считается либо постоянным, либо сильно изменяющимся. Постоянный нерегулярный спрос имеет более низкое стандартное отклонение ненулевого спроса, чем сильно изменчивый.

С учетом классификации спроса определяется оптимальный уровень страховых запасов для обеспечения заданного уровня сервиса. Чем выше вариативность спроса, тем более значительный страховой запас необходимо поддерживать. Стоит также учитывать стабильность поставщика: чем выше риск срыва или задержки поставок, тем больший страховой запас необходим.

ABC анализ используется для определения наиболее значимых товаров в крупных компаниях, где ассортимент насчитывает несколько тысяч наименований. Он основан на принципе Парето, согласно которому 20% ассортимента приносит 80% выручки/прибыли. Выделяют три группы: группа А – это 20% товаров, которые приносят 80% дохода, группа В – 30% товаров, которые приносят 15% дохода, и группа С – 50% товаров, которые приносят 5% дохода. Основное преимущество классификации запасов с использованием метода ABC – он приводит к более эффективному учету запасов наиболее значимых товаров.

Прогнозирование запасов также важно, как и прогнозирование спроса. Прогноз необходим для стабильной работы логистической инфраструктуры и требует учета множества факторов, например, изменение спроса, график поставок и минимальные партии, промоакции, возможные потери и т.д.

В статье собрана информация о разных проблемах управления складскими запасами товаров, используемых в основной деятельности (продаваемых, или используемых для производства). Часть методов реализована в типовом функционале конфигураций «1С:Управление торговлей» и «1С:ERP», другая часть разрабатывалась для разных предприятий. Критерием отбора вопросов, описанных в статье, является возможность использования предложенных решений в качестве шаблона для внедрения на других предприятиях.

Рассмотренные в статье методы базируются на пополнении складских запасов по статистике спроса. Специфика организаций, в которых пополнение запасов производится на базе прогнозов – за пределами этой статьи. Также в статье не рассматриваются вопросы сроков годности.

Цели управления запасами:

- Обеспечить наличие запасов в необходимом количестве для поддержания высокого уровня продаж,

- Устранить избыточные запасы (снизить объем денежных средств, «замороженных» в запасах),

- Сократить затраты на пополнение складских запасов.

Для выполнения описанных целей разным предприятием приходится решать те или иные задачи из приведенного списка:

- Расчет потребностей в запасах с учетом текущих остатков, статистики продаж и текущих заказов клиентов,

- Создание страховых запасов товаров с учетом вариаций в продажах и возможных срывов поставки,

- Расчет сроков поставки товаров от поставщиков по статистике предыдущих поставок,

- Определение критериев включения товара в ассортимент,

- Разбиение заказов по транспортным средствам и округление заказов до полной вместимости ТС, с целью сокращения затрат,

- Контроль образовавшихся неликвидов и принятие мер по их реализации,

- Учет остатков товаров на складах дистрибьюторов,

- Прогнозирование потенциала продаж на базе общей статистики спроса.

Заказ товара при достижении точки перезаказа

Описанный в этом разделе функционал – реализуется с помощью типового функционала программ «Управление торговлей» и «Управление предприятием (ERP)».

На базовом уровне, управление запасами в большинстве организаций работает по точке перезаказа: пополнения запасов инициируются или при снижении остатка до определенного уровня, или пополнения происходят периодически, в заранее определенные даты. Заказ товаров при достижении точки перезаказа можно наглядно представить в виде следующего графика:

Для управления запасами по точке перезаказа нужно определить срок доставки товаров от поставщика и рассчитать среднедневное потребление. Точка перезаказа, определяется как запас, необходимый на срок поставки. Если поставки после перезаказа производятся быстро – минимальный запас будет небольшим. Если поставка товара происходит медленно (доставка из другого региона) – минимальный запас будет значительным. С помощью определения величины поставки («максимального запаса») – можно регулировать частоту пополнения запасов на складе и средний уровень складских остатков.

Альтернативный способ определения точки перезаказа – дата, в которую стандартно делаются заказы на пополнение складских запасов. Как правило, это означает наличие фиксированного календаря поставок (раз в неделю, раз в месяц). Соответственно, при наступлении даты перезаказа необходимо определять количество, которого хватит от дня поставки до даты следующей планируемой поставки. В типовом функционале продуктов 1С – поддерживаются оба способа задания точек перезаказа: и по минимальному количеству, и по датам поставок.

Дополнительно во многих случаях обеспечивается постоянное наличие страхового запаса товаров, который поддерживается на складе на случай всплеска спроса или срыва поставки от поставщика. Порядок его расчета будет рассмотрен позже.

В графике расхода запасов могут учитываться не только отгрузки по статистике, но и уже запланированные в будущем отгрузки по заказам клиентов, см рисунок 2.

На втором рисунке видно, что из-за запланированной отгрузки клиента, в случае заказа стандартной партии товаров, товаров не хватит до даты следующей поставки. Функционал управления запасами позволяет по желаемому календарю поставок автоматически рассчитать размер заказа, скорректированный на величину всех отгрузок, запланированных до даты следующей поставки.

Также бывает необходимо решать обратную задачу: заказывать удобную партию товаров и по данным о планируемых отгрузках определять к какой дате эта партия будет израсходовано и когда потребуется в следующий раз сформировать заказ.

Статистические расчеты для пополнения запасов

В типовом функционале продуктов 1С среднедневное потребление рассчитывается по статистике. Тут важно отметить, что в среднедневном расчете есть два важных аспекта:

- Для расчета, в любом случае, должны учитываться только те дни, в которые компания занимается продажами. Т.е. если компания продает товары только по рабочим дням – расчет среднедневного потребления по календарным дням будет некорректен. Расчет должен производиться только по рабочим дням. Соответственно, прогнозы спроса для определения точки перезаказа (при заказе по уровню остатков) и для определения величины заказа (при заказах по определенному календарю) – также должны будут учитывать только рабочие дни продаж.

- Большую сложность представляет учет тех дней, в которых продажи могли быть ограничены нехваткой товаров на складе. Т.е. если в один из дней товаров на складе не было – некорректно учитывать нулевые продажи в этот день при расчете среднедневного потребления – это приведет к заказу недостаточно количества, а потом к очередной нехватке товаров, т.е. такой порядок расчета будет постепенно вести к хронической нехватке товара. Аналогично, если на конец дня остатки товаров были нулевые, то даже при наличии продаж в этот день – нельзя сказать, что этот день является показательным, т.к. возможно дневные продажи были бы значительно выше, если бы товар не кончился. Для обработки данных ситуаций наиболее очевидным способом, применяемым в решениях 1С, является исключение дней с нулевыми остатками товаров из расчета среднедневного потребления и страхового запаса.

Вы уже могли увидеть, что даже «простой» расчет среднедневного потребления является не таким уже простым. Еще более сложным и не менее важным является расчет страхового запаса, необходимого для случаев различных отклонений от среднего значения. В типовом функционале систем 1С значение страхового запаса, в настоящий момент, приходится задавать вручную. Однако у ручного назначения страхового запаса есть два серьезных недостатка:

- При отсутствии формальных правил расчета страхового запаса, и его субъективном назначении – могут возникать ошибки или с созданием избыточного запаса, или с частой нехваткой страхового запаса для покрытия дефицита.

- При определении формальных правил расчета страхового запаса — для организаций с большим числом товаров и складов ручной расчет очень трудоемок и чреват ошибками.

Таким образом, эффективная система управления запасами должна автоматически рассчитывать страховой запас для обеспечения заданного уровня обслуживания спроса. При этом желательно, чтобы информационная система позволяла скорректировать страховой запас вручную. Например, окончание сезона спроса, или появление заменяющего товара – могут быть основанием для снижения уровня страхового запаса.

Принципы расчета страхового запаса

Принципы статистического распределения вероятностей позволяют по статистике ежедневных отклонений от среднего уровня продаж в прошлом периоде рассчитать размер страхового запаса, необходимый для обеспечения достаточного количества товаров в указанном проценте случаев. Например, для уровня обслуживания в 99% необходимо поддерживать количество товаров, равное двум стандартным отклонениям от среднего уровня продаж (правило «трех сигма»). Расчет стандартного отклонения для управления запасами рекомендуется проводить по следующей формуле:

Тут xi- величина спроса товаров в отдельный день. Х с чертой – среднее значение дневного спроса за рассматриваемый период. Стандартная отклонение по приведенной формуле имеет значимую разницу с среднеквадратичным отклонением (см.википедию), при условии что расчет производится за период не более месяца (n

Для определения необходимой величины страхового запаса – нужно умножить коэффициент желаемого уровня обслуживания на величину стандартного отклонения. Коэффициенты можно получить по таблицам нормального распределения. В этих таблицах указана вероятность (как доля от 100%), а сбоку указана величина коэффициента (точнее, коэффициент равен сумме значений строки и столбца, на пересечении которых указана вероятность). Пример таблицы можно посмотреть, например, тут: http://www.statsoft.ru/home/textbook/modules/sttable.html

Страховой запас на срыв поставки

Если в организации случаются срывы сроков поставки товаров – необходимо также создать страховой запас на случай запоздавшей поставки товаров. Общий страховой запас будет равен сумме страхового запаса на случай всплеска спроса и на случай срыва сроков поставки.

Расчет запаса на случай срыва срока поставки производится аналогичным способом, путем определение заданного процента случаев, для которого нужно создать необходимый запас. Например, при среднем сроке поставки 4 дня – отдельные поставки могут производиться за 2-9 дней. Если по статистике 95% поставок производиться за 6 дней и быстрее (число дней для заданного процента вычисляется по статистике) — то страховой запас для 95% уровня обслуживания должен обеспечить среднее количество запасов еще на два дня, на случай задержки поставки.

Если срок поставки в системе управления запасами берется не по среднему значению, а фиксирован (согласно договору с поставщиком, плановому сроку производства и т.п.) – может возникать ситуации когда отдельные поставки задерживаются по сравнению с заданным срокам. Для таких поставок расчет страхового запаса нужно производить следующим образом:

- Рассчитать средний срок поставки

- Рассчитать страховой запас для среднего срока поставки

- Страховой запас для фиксированного срока поставки = страховой запас для среднего срока поставки – разница между средним и фиксированным сроком поставки.

Определение критериев включения товара в ассортимент

Зачастую торговым организациям бывает нецелесообразно торговать всем ассортиментом в каждой товарной категории – товары одной категории практически по определению являются заменителями друг друга и из всех возможных аналогов целесообразно торговать только самыми популярными. Поддержание запаса непопулярных запасов приведет к снижению оборачиваемости денежных средств и заморозке больших денег в запасах.

Для решения описанной задачи на одном из предприятий был реализован следующий бизнес-процесс, который проходил индивидуально в каждом торговом отделении:

- Выделение ключевых товарных групп, которые должны быть представлены в ассортименте. В нашем случае речь шла о торговле стройматериалами и было выделено порядка полусотни ключевых категорий, между которыми делились все товары предприятия (разделение на категории было определено по прайс-листу компании)

- По каждой категории периодически проводилась ABC-классификация продаж по валовой прибыли.

- Формирование ассортиментной матрицы.

- В ассортименте поддерживаются товары классов A и В.

- Также логисты вручную изменяют список товаров в ассортименте, т.к. один товар мог попасть в А и В из-за одноразового большого заказа, а другой товар мог не попасть в А и В из-за его отсутствия на складе в прошлом периоде (был быстро раскуплен и не удалось во время пополнить запас).

- По статистике продаж автоматически выявляются товары-комплименты (например, при продаже лыж – продаются лыжные крепления) и комплименты товаров, вошедших в ассортимент, также автоматически в него включаются. Автоматическое добавление товаров-комплиментов является очень важным: они часто относятся к одной товарной группе с основным товаром, но просто из-за своей низкой цены не проходят в AВ-классы. Отсутствие этих товаров в наличии может остановить продажи основного товара (не нужны лыжи без ботинок)

- Для новых товаров, только появившихся на рынке – принимается экспертное решение следует ли их включить в ассортимент, указываются пробные партии закупок. В течение пробного периода – эти товары безусловно поддерживаются в ассортименте. По истечении пробного периода – товары проходят сквозь сито АВС-классификации.

Разбиение заказов по транспортным средствам и округление заказов до полной вместимости ТС, с целью сокращения затрат

Очень часто вместе с задачей пополнения складских запасов является задача оптимизации загрузки транспорта. Например, может быть решено заказать у поставщика больше товаров, чтобы использовать объем транспортного средства целиком. При этом, в идеале нужно изменять общее количество разных товаров в заказе равномерно, пропорционально их среднедневным продажам, чтобы оттянуть по времени следующую поставку и повысить общую оборачиваемость запасов. Таким образом, система управления запасами должна позволять видеть объемы и грузоподъемность транспортных средств и корректировать заказ с учетом доступности транспортных средств.

При большом товарообороте и заказе нескольких транспортных средств на одном направлении поставок – может быть целесообразно учитывать объем и грузоподъемность транспортного средства и объем и вес товаров. При ассортименте товаров с разной удельной плотностью (для стройматериалов — легкие утеплители и тяжелые строительные смеси) – целесообразно использовать алгоритмы, оптимизирующие загрузку ТС. Для оптимальной загрузки транспортных средств – в одно ТС следует загружать вместе самые объемные и самые тяжелые товары, т.к. иначе часть ТС окажутся недозагруженными, т.к. будет достигнут лимит из грузоподъемности, даже при их неполном заполнении по объему. Т.е. алгоритм планирования загрузки ТС по усреднению плотности грузов – позволяет перевести большее число грузов на том же количестве транспортных средств

Контроль образовавшихся неликвидов и принятие мер по их реализации

По разным причинам: человеческая ошибка, отказ клиента от размещенного заказа, и т.п. – на складе могут оказаться запасы неликвидных товаров. Неликвидными может быть решено считать даже запасы ходовых товаров, если их запас в днях продажи многократно превышает целевой срок оборачиваемости запасов.

Для решения проблемы неликвидов во всех близлежащих торговых отделениях, при возникновении потребности в тех же товарах, можно автоматически предлагать пополнять запасы этих товаров не стандартным способом, а путем их перемещения с того склада, запасы на котором оказались избыточны. Таким образом обеспечивается ускоренная ликвидация избыточных запасов без ценового демпинга и, зачастую, без дополнительных затрат (кроме случаев неполной загрузки ТС при межскладских перемещениях).

Учет остатков товаров на складах дистрибьюторов

Нередко крупные компании сбывают товары потребителям не напрямую, а через сеть дистрибьюторов. Для планирования запасов на складах, с которых производятся отгрузки дистрибьюторам, зачастую нецелесообразно использовать статистику продаж. В случае с небольшим числом крупных дистрибьюторов поставки часто носят рваный характер – большие отгрузки в одном месяце могут означать, что дистрибьютор создал запас на собственном складе и он ничего не купит в следующем месяце, т.е. создавать запас товара для отгрузки ему бессмысленно.

Для решения проблемы с непредсказуемым спросом на складах дистрибьюторов – организации необходимо договориться о получении информации об остатках на складах самого дистрибьютора. Это позволит планировать запасы более точно. Но даже в этом случае точность будет не идеальной. Большой запас на складе дистрибьютора может быть быстро распродан, при условии роста спроса или при запланированных крупных поставках от дистрибьютора конечным потребителям. Таким образом, для повышения точности планирования запасов во всей цепи поставок организации, имеющей дистрибьюторскую сеть, в идеале нужно знать статистику продаж своих дистрибьюторов и информацию об их планируемых отгрузках. Дистрибьюторам выгодно предоставлять такую информацию, т.к. это позволит им гарантированно получать товары от поставщика в желаемые сроки, это также позволит им снизить свои страховые запасы на случай отсутствия товара у поставщика. Этот подход, обозначаемый аббревиатурой VMI (vendor managed inventory), все чаще встречается и в России. Его внедрение, хоть и трудозатратное и организационно сложное, способно кардинально повысить эффективность управления складскими запасами: повысить оборачиваемость запасов и снизить число упущенных продаж по причине нехватки товара.

Рекомендуемая литература

В данной статье был дан обзор встреченных мной на практике вопросов управления запасами. Более подробное и фундаментальное понимания аспектов управления запасами можно получить из следующих книг, очень по-разному описывающих этот вопрос:

- Голдратт. «Я так и знал! Теория ограничений для розничной торговли» — общая стратегия планирования запасов в многозвенных цепях поставок.

- Шрайбфедер «Эффективное управление запасами» — обзор всех вопросов управления запасами и разных методик

- Стерлигова «Управление запасами в цепях поставок» — аналогично предыдущей книге, с акцентом на математические формулы и алгоритмы.