На чтение 4 мин Просмотров 24.1к. Обновлено 05.07.2022

С 30 декабря 2021 года, согласно Федеральному закону от 30 декабря 2021 г. № 494-ФЗ, для заключения договора ОСАГО наличие действующей диагностической карты НЕ ТРЕБУЕТСЯ.

При оформлении электронного полиса ОСАГО могут возникать проблемы, не позволяющие заключить договор. Это может происходить из-за технических сложностей или умышленного уклонения страховой организации. Во избежание этого на официальном сайте РСА действует система Е-Гарант. Через нее водитель может выбрать компанию, готовую к гарантированному заключению договора на ранее указанных условиях.

Что такое система Е-Гарант

Оформление электронных страховых полисов ОСАГО происходит в Личном кабинете на сайте выбранного страховщика. В случае технических неполадок либо при исчерпании у страховой компании доступных бланков ОСАГО, водитель получит предложение перейти на официальный сайт РСА для выбора иной организации, готовой гарантированно заключить договор на указанных условиях.

Эта система получила название Е-Гарант. За ее обеспечением следит РСА. Вместе с АИС ОСАГО программа составляет единое целое, поэтому все данные о водителях и ТС проходят предварительную проверку. Подобный подход позволил существенно сократить количество случаев мошенничества в сфере автострахования.

В мае 2020 г. Президиум РСА сообщил о решении продлить работу программы еще на один год. Это связано с тем, что, несмотря на падение количества оформлений через Е-Гарант и повышение доступности электронного ОСАГО, потребность в дополнительных гарантиях для водителей все еще сохраняется.

Исходя из сообщения РСА, за 1 полугодие 2020 г. с помощью системы Е-Гарант было оформлено менее 4 % от общего количества страховых полисов ОСАГО. Это свидетельствует о снижении количества проблем, возникающих при заключении электронных соглашений, и, возможно, в скором времени водители перестанут обращаться к системе гарантированного оформления ОСАГО.

Как работает Е-Гарант

Система Е-Гарант работает на добровольной основе, и каждый водитель вправе сам решить, принять ему предложение от нового страховщика или ожидать старого.

Пользователи, столкнувшиеся с какими-либо сложностями при заключении страхового договора, получают информацию о том, что они могут прямо сейчас обратиться в другую компанию и уже там гарантированно оформить страховку.

После выбора компании из перечня происходит переадресации на ее сайт, где осуществляется дальнейшее оформление и заключение договора.

Регистрация в системе Е-Гарант

Чтобы воспользоваться предложением гарантированного заключения страхового договора и купить полис ОСАГО, отдельно регистрироваться на сайте Российского союза автостраховщиков не нужно. Однако потребуется заполнение анкеты с данными о своем регионе и реквизитами ПТС:

После выбора страховой компании из предложенного списка произойдет переадресация на ее официальный сайт, где нужно зарегистрировать или выполнить вход в Личный кабинет.

Как оформить полис в системе

Оформление полиса через Е-Гарант происходит не на официальном сайте РСА, а в ЛК на портале выбранного страховщика. Сама процедура стандартная и ничем не отличается от обычного заключения договора. Поэтому рассмотрим основные вопросы, которые могут возникнуть у пользователя, оформляющего ОСАГО через Гарант.

Страхователь, перешедший на страницу РСА, получит полный список доступных страховщиков. Выбирать можно любого, за исключением того, с сайта которого произошла переадресация. Также нужно учитывать, что с использованием системы Е-Гарант не допускается заключение договора, если сумма страховой премии превышает 15 000 руб.

Для заключения договора обязательно предоставляются электронные копии документов. Они должны быть полными, четкими, и не искажать информацию. Если данные с документа отличаются от указанных в заявлении, заключение договора невозможно. В этом случае нужно проверить правильность заполнения и, при необходимости, внести изменения. Далее документы будут направлены на повторную проверку сотруднику страховой компании.

После завершения оформления на указанный при регистрации адрес электронной почты направляется сообщение с серией и номером электронного договора, периодом использования автомобиля и наименованием страховщика. Если письмо не пришло, следует проверить корзину и папку со спамом на почте. После этого можно обратиться в заключившую договор страховую компанию и уточнить текущий статус.

Если при оформлении или покупке страховки появляются ошибки, следует убедиться, что заполнены все поля и предоставлена необходимая информация. Также рекомендуется обновить страницу и повторить попытку позже. При сохранении проблемы можно обратиться напрямую в офис страховой компании и заключить договор на бумажном носителе. Обращаться нужно только к страховщику, который является членом РСА.

При отсутствии возможности оформления е-ОСАГО в выбранной страховой компании по желанию водителя произойдет переадресация на сайт РСА. Здесь система Е-Гарант выведет полный список страховщиков, готовых к заключению договора на ранее указанных условия. Водитель вправе выбрать любую организацию из списка, либо может решить ожидать исправления ошибок первоначальной компании.

На чтение 8 мин Просмотров 1.5к. Опубликовано 19.05.2022

Обновлено 12.10.2022

Главные мысли:

- Страхование автогражданской ответственности через интернет занимает не более 15-20 минут.

- Проблемы могут возникнуть по техническим причинам, которые в большинстве своем носят кратковременный характер.

- Страховщики не рискуют отказывать в заключении договора страхования безосновательно, потому что это может повлечь штраф или привести к потере лицензии.

Наличие полиса страхования гражданской ответственности обязательно для владельца автомобиля. С 2017 г. возможно онлайн оформление документа, подтверждающего выполнение этой обязанности. Такой полис обладает равнозначной юридической силой с тем, который был оформлен в режиме офлайн. Перечень оснований для отказа очень ограничен. Если не получается оформить ОСАГО онлайн, то для начала следует убедиться в отсутствии технических неисправностей, а также в достоверности сведений, имеющихся в базе данных РСА. В самом крайнем случае действия страховщика можно обжаловать, обратившись в электронном виде в Центральный банк.

В статье разберем особенности самостоятельного страхования гражданской ответственности через интернет, а также возможные ограничения для оформления полиса онлайн.

Содержание

- Преимущества оформления страхования онлайн

- Особенности процедуры страхования через интернет

- Ограничения при оформлении страховки в режиме онлайн

- Пути решения возникающих трудностей

Преимущества оформления страхования онлайн

- Экономия времени. Ехать в офис нет необходимости.

- Возможность сравнить итоговую стоимость и условия у нескольких страховых организаций.

- Доступность оформленного полиса. Его можно сохранить в памяти мобильного устройства или распечатать на листе бумаги и возить с собой. Риск утраты полиса или его порчи сведен к минимуму.

Особенности процедуры страхования через интернет

Для оформления полиса через интернет, например, на нашем сервисе, вам понадобится точно такой же пакет документов, как и для очного оформления. Исчерпывающий перечень указан в ст. 15 Федерального закона от 25.04.2002 г. №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»:

- заявление;

- паспорт собственника автомобиля;

- паспорт гражданина, который будет вписан в страховку;

- водительское удостоверение всех, кто будет управлять ТС;

- паспорт на машину (ПТС) или свидетельство о регистрации (СТС).

Диагностическую карту при оформлении ОСАГО с августа 2021 г. страховщик требовать не вправе.

При выборе страховой организации ориентируйтесь не только на стоимость, но и на стабильность компании. Необходимо учесть длительность нахождения на рынке, рейтинг, а также отзывы клиентов. Данные шаги уберегут вас от риска остаться без страховки в самый неподходящий момент.

Все сведения о собственнике и автомобиле следует заполнять внимательно. Ошибка в готовом документе может стать основанием признания его недействительным.

Рекомендации по заполнению формы на сайтах:

- регистрация указывается постоянная, то есть та, что фигурирует в паспорте. Временная регистрация не подойдет;

- обязательно указание актуального номера телефона;

- исходя из стажа водителя система рассчитывает максимально возможную скидку — КБМ. Если эти данные не совпадают с реальными, то необходимо выбрать строку «Получить КБМ через запрос в РСА». При замене прав необходимо перенести скидку, для этого следует ввести данные предыдущего ВУ;

- мощность в лошадиных силах заполняется без ошибок. Если будет указана меньшая, что приведет к занижению цены страховки, то договор может быть расторгнут;

- если страхование производится перед постановкой машины на учет в ГИБДД, то из двух вариантов ПТС или СТС лучше выбрать первый. После регистрации будет выдан новый СТС, а это повлечет внесение изменений в полис;

- внимательно следует вводить и адрес электронной почты, если будет допущена ошибка, то полис не придет на e-mail;

- мы рекомендуем ввести срок действия ОСАГО — 12 месяцев. Конечно, можно ввести и 3, 6, 9 месяцев, но количество предложений может быть ограничено. Такой срок страховыми компаниями не приветствуется;

- дату начала действия полиса лучше ввести с запасом в 4 дня. Например, если сегодня 16 сентября, то в качестве начальной даты указать 20 сентября. В этом случае с 00:00 20 сентября полис начнет действовать. Запас объясняется желанием предотвратить случаи, когда полис оформляется в день совершения ДТП.

Нет необходимости распечатывать электронный полис, достаточно предъявить сотруднику фото с номером вашей страховки. Чтобы не возникало вопроса о том, почему не получается застраховать машину онлайн, обязательно проверьте правильность всех введенных данных.

Ограничения при оформлении страховки в режиме онлайн

Страховые компании могут ограничивать оформление полиса для некоторых категорий, которые подвержены наиболее высокому риску попадания в ДТП:

- Молодые водители.

- Таксисты.

- Водители с высоким КБМ.

- Мотоциклы.

- Грузовики.

Скорее всего, у этих водителей не получится оформить ОСАГО через сайт-агрегатор. В этом случае можно попробовать купить полис на сайте самой страховой компании, но цены будут гораздо выше, чем для обычных водителей.

Если через официальный сайт автомобиль не проходит, стоит обратиться напрямую к страховому брокеру или менеджеру СК. При этом нужно быть готовым к дополнительным расходам, так как могут попросить оформить добровольную страховку (например, страхование жизни и здоровья). Это нужно для того, чтобы менеджер тоже мог получить комиссию за свою работу, потому что фактически оформление полиса для групп риска не выгодно никому.

Другими наиболее распространенными причинами, по которым не получается оформить полис онлайн могут быть:

- Изменилась регистрационная информация собственника транспортного средства или автомобиля. А страховой полис, действующий ранее, не был внесен. Устранение неточностей в документах или внесение изменений в них возможно только путем обращения непосредственно в отделение страховой организации.

- С даты последнего страхования ответственности прошло более года.

- Техническая неисправность на сайте страховщика или РСА, у которого запрашивают данные, или со стороны страхователя.

Пути решения возникающих трудностей

Почему может не получиться оформить полис ОСАГО онлайн:

- Могут быть технические проблемы, поэтому необходимо проверить подключение к интернету, а после — перезагрузить страницу.

- У страхователя технические перебои практически исключены, а если они и бывают, то длятся не более нескольких часов. Можно вернуться к оформлению спустя некоторое время или пройти всю процедуру страхования в режиме онлайн на сайте другого страховщика, подыскав подходящий тариф.

- Страхователь, входящий в группу риска, не успел пролонгировать полис. Как правило, на то, чтобы новый полис начал действовать, отводится 3 дня. Если водитель не успел оформить ОСАГО на следующий год заранее, то ему могут отказать в страховке, так как он теперь является новым клиентом для СК. Чтобы этого не произошло, лучше оформить новый полис в течение 60 дней до окончания срока текущего. В этом случае его действие вступит в силу сразу после того, как истечет срок старого.

- Может возникнуть проблема с оформлением ОСАГО мультидрайв, поэтому лучше ограничивать круг лиц. Среди них не должно быть водителей с плохим КБМ или молодых. Например, если у одного из водителей были аварии, а у другого большая скидка за безопасное вождение. В итоге стоимость полиса может быть выше, чем была бы, если бы водитель, который попадал в аварии не был в списке допущенных.

- Старый или редкий автомобиль. При расчете ОСАГО водитель выбирает из списка свой автомобиль, и если подходящих моделей несколько, то лучше попробовать вписать все модели. По какой именно получится оформить — неизвестно, но ориентироваться лучше на то, что указано в документах СТС или ПТС.

- Водительское удостоверение. При расчете полиса калькулятор покажет КБМ водителя и если он будет отличаться от фактического, то его придется восстанавливать. Можно попробовать указать старые права, если они менялись.

- Возможен и вариант, когда страховку просто нереально оформить. Обязательное автострахование имеет фиксированные тарифы и часто не приносит прибыли компаниям, поэтому они придумывают «технические» трудности. Например, документы, которые необходимо прикрепить к заявлению не подгружаются, нет возможности добавить свою марку автомобиля. Иногда появляется страница с ошибкой 404. В этом случае весь процесс необходимо снять на видео или зафиксировать с помощью скриншотов.

На действия такого страховщика подается жалоба, причем делается это также в онлайн-формате, через сайт Центрального банка России. При переходе на сайт выбираем вкладку «Интернет-приемная» и далее выбираем строку «Отправить обращение в электронном виде». Срок рассмотрения жалобы составляет 30 дней. Неправомерный отказ в заключении договора со стороны страховщика, равно как и навязывание дополнительных страховых продуктов, приведет к тому, что он может быть привлечен к административной ответственности по ст. 15.34.1 КоАП РФ в размере до 300 000 рублей. Должностное лицо, непосредственно виновное в совершении указанного правонарушения, обязано будет заплатить штраф в размере до 50 000 рублей.

Центральный банк РФ является регулятором на рынке автострахования и за нарушение норм действующего законодательства может лишить страховщика лицензии. Для привлечения к ответственности необходимо представить результат фиксации процесса страхования (например, скриншоты).

Параллельно жалобу можно направить в Роспотребнадзор, но обращаться следует в региональное отделение.

Отказ в страховании возможен в следующих случаях:

- Владелец не представил полный комплект указанных в законе документов.

- Отсутствует связь с базой данных Российского союза автостраховщиков (АИС РСА).

- Владелец не предоставил машину для осмотра перед заключением договора.

Оформление полиса ОСАГО онлайн — это простая процедура, которая не займет больше 15-20 минут, а возникающие трудности обычно носят технический характер и случаются редко. Поэтому, когда текущая страховка закончится, стоит оформить следующую самостоятельно, без посещения офиса.

Рассчитайте онлайн стоимость полиса ОСАГО по 7 страховым компаниям. Предварительный расчет вы получаете за 10 секунд — выберите город и мощность автомобиля.

Здесь вы можете купить страховой электронный полис (Е-ОСАГО)

Без навязывания дополнительных услуг в виде страхования жизни, страхования квартиры, или чего-то ещё.

Как мы работаем

Предварительный расчет

Сразу по 7 страховым компаниям

Выберите страховую

С 2019 года стоимость зависит от страховой

Оплатите полис

Закажите ОСАГО на портале или на официальном сайте компании. Полис на e-mail, в офис и домой.

Как правильно рассчитать стоимость полиса ОСАГО

1

Параметры автомобиля

Укажите марку, модель, мощность и год выпуска транспортного средства. А также VIN, ПТС, и номер диагностической карты.

2

Данные водителей (и страхователя)

Заполните возраст, номер водительского удостоверения водителей. Страхователь часто является водителем.

3

Выбрать предложение от страховых

После внесения данных получаете список предложений от страховых компаний. Полис приходит на email, указанный на шаге «Полис».

Автомобилисты из категории «невыгодных» жалуются на невозможность купить полис ОСАГО даже в электронном виде

Поделиться

В России, похоже, повторяется ситуация пятилетней давности: оформить полис ОСАГО снова удается далеко не всем, а перед офисами страховых компаний растягиваются многочасовые очереди. При этом использование автомобиля без обязательной страховки запрещено, более того, ГИБДД начала затягивать гайки в этом вопросе, подтвердив законность ареста «безосажных» водителей. С чем связан очередной кризис и как все-таки оформить полис, мы спросили у экспертов.

Сразу несколько читателей прислали свои истории в редакцию 74.RU. Один из них не может оформить страховку на сына, другой столкнулся с этой же проблемой, потому что сам имеет низкий стаж — чуть более трех лет (при возрасте 36 лет). В третьем случае автомобилист не может застраховать грузовой автомобиль, а четвертый обратившийся имеет повышенный коэффициент бонус-малус (КБМ). Расскажем историю последнего, потому что в целом все ситуации похожи.

— Я попадал в мелкую аварию три года назад, но из-за ошибки страховая подняла мой КБМ дополнительно из-за того, что наемный водитель совершил ДТП на принадлежащей мне маршрутке и вместо него этот инцидент записали на мой счет, — рассказывает Андрей. — В результате мой КБМ возрос до 1,4: сейчас я пытаюсь оспорить это решение, но суть не в этом. В сентябре я, как обычно, пришел страховаться в офис АСКО, что делаю уже лет пять или шесть, и обнаружил там большую очередь прямо на улице, а потом оказалось, что я вообще стал персоной нон-грата.

В первый день достояться Андрею не удалось. На следующий он пришел в полседьмого утра и с горем пополам часам к 11 утра попал в офис, где, внеся его данные в компьютер, оператор сообщила, что система зависла.

— Вот знаете, ощущение, что просто сидит и лжет в глаза! — возмущается Андрей. — Как система могла зависнуть именно на мне, а потом внезапно развиснуть и продолжить работать на других клиентах? На это мне ответили: можете ругаться, сколько хотите, делу это не поможет.

Тогда Андрей попытался купить полис через интернет (так называемое электронное ОСАГО), но и тут не срослось: дойдя до определенного шага, система зависала. Он обратился в другие страховые, но результат оказался похожим. Автовладелец оформил письменную претензию и отвез в офис «АСКО-Страхования», но ответа пока не получил.

Попытка купить полис через онлайн-агрегатор успеха не принесла: система перманентно выдавала сообщение, что страховая не ответила на запрос

Скриншот: читатель 74.RU

Поделиться

— Эта ситуация возмутительна, потому что страхование по ОСАГО — не моя прихоть, а обязанность, установленная законом, — говорит Андрей. — Я всё равно добьюсь оформления полиса, потому что это стало делом принципа. Но подозреваю, что далеко не все автомобилисты настойчивы, а значит, мы просто получим растущее количество водителей без страховок.

Страховые не имеют права отказывать в продаже полиса ОСАГО обратившимся клиентам. Для аварийных категорий клиентов страховые могут устанавливать повышенный базовый тариф, плюс часть параметров учитывается коэффициентами, например аварийность — с помощью КБМ, неопытность водителя — коэффициентом возраста и стажа. Год назад состоялась очередная реформа ОСАГО, которая позволила страховым более гибко подходить к формированию цены полиса и увеличила максимальную его стоимость.

Мы обратились за комментарием в компанию «АСКО-Страхование», где описанные трудности назвали лишь частными случаями.

— У компании «АСКО-Страхование» десять офисов для работы с клиентами, и да, периодически в том или ином офисе возникает наплыв автомобилистов, поэтому мы советуем пользоваться сайтом и заранее уточнять, в каком офисе свободно, — сообщил представитель компании.

Что касается сбоев в работе программы, то с «невыгодностью» клиента они не связаны:

— Да, к сожалению, случаются программные сбои, и, если они на нашей стороне, мы стараемся устранить их максимально быстро, — объяснили в «АСКО-Страховании». — Но бывают сбои и в работе с базой данной РСА, и здесь мы зачастую ничего не можем сделать. Но проблема не носит системного характера — это просто временные сложности.

Отчасти нестабильность работы страховой базы объясняется недавним запуском новой версии системы АИС ОСАГО (ее называют АИС ОСАГО 2.0), из-за чего, по данным Банка России, действительно возросло число жалоб со стороны клиентов.

По мнению директора «Центра страхования» Кирилла Смолина, проблема всё же носит системный характер и продолжает усугубляться:

— Во многих страховых сегментация клиентов на «выгодных» и «невыгодных» встречалась и раньше, но «АСКО-Страхование» до последнего времени работала мягче, страхуя всех обратившихся, включая «токсичные» категории вроде таксистов и водителей грузовиков, — говорит специалист. — Видимо, недавно компания изменила подходы и теперь стремится тем или иным образом отсечь часть клиентов, которые имеют невыгодные с точки зрения страховой статистики параметры.

Помимо специфических категорий (мотоциклисты, таксисты, владельцы коммерческого транспорта), в список «невыгодных» чаще всего попадают неопытные и аварийные водители. Проблема существует не первый месяц: например, вот история молодого автомобилиста, которого бортанули страховые. Зачастую не спасает и электронное оформление полиса, которое всё равно идет через сайт страховой компании, позволяя ей отсечь «невыгодного» клиента с помощью ряда уловок (например, поймав его не несоответствии тех или иных параметров в базе данных).

Кирилл Смолин считает, что проблема связана с очередным витком борьбы страховых за повышение тарифов. Если не принять мер, может вернуться практика продажи ОСАГО «невыгодным» клиентам только в пакете с другими продуктами страховых.

Напомним, что страховая компания не вправе отказать клиенту в продаже полиса и может лишь установить для отдельных, «невыгодных» категорий повышенный базовый тариф (но в пределах коридора 2471–5436 рублей).

Исполнительный директор Российского союза автостраховщиков Сергей Ефремов рассказал, что до него доходят жалобы из разных регионов, как правило, от водителей такси. При этом он обрисовал алгоритм действий в случае отказа страховой:

— Договор ОСАГО публичный, поэтому ни одна компания не имеет права лишать клиента возможности оформить полис, если он явился в компанию лично (при обращении по почте на это дается месяц), — рассказал Сергей Ефремов. — Если же отказ происходит, пишите заявление на имя руководства страховой с требованием оформить полис и в случае отказа настаивайте на письменном обосновании его причин, после чего направляйте жалобу в РСА и Банк России.

Разговор с представителем страховой лучше записывать на смартфон. Как правило, видя настырного клиента, страховые идут на уступки и выдают полис в соответствии с законом.

Сергей Ефремов добавляет, что молодые водители действительно являются убыточной категорией для страховых, но это отчасти учтено повышенными коэффициентами стажа и возраста.

Куда жаловаться? Во-первых, отправьте обращение в интернет-приемную Банка России или задайте вопросы по телефону горячей линии 8-800-250-40-72 (звонок по России бесплатный). Во-вторых, направьте жалобу в адрес Российского союза автостраховщиков.

Параллельно входит в моду арест водителей, которые ездят без ОСАГО. На днях глава ГИБДД России Михаил Черников в ответ на запрос депутата ЛДПР Ярослава Нилова подтвердил законность такого подхода. О подобном прецеденте мы рассказывали недавно — автомобилиста обвинили в невыполнении законного распоряжения сотрудника полиции, за что по части 1 статьи 19.3 КоАП ему грозило наказание вплоть до ареста на 15 суток. В том случае он отделался штрафом в 3000 рублей.

Сложности с покупкой полиса, обострившиеся в 2014 году, повлекли масштабную реформу ОСАГО, которая прошла в два этапа. Так, в 2014–2015 годах базовый тариф, неизменный в течение 10 лет, подняли с 1980 рублей до 3432–4118 рублей, то есть впервые ушли от жесткого ценообразования. Стоимость полисов выросла примерно двукратно, но это не помогло: в 2016-м рынок опять столкнулся с дефицитом.

Для борьбы с нездоровой ситуацией было принято несколько мер, в частности, электронная продажа полисов и очень спорная система «Единый агент». Для борьбы с навязанными страховками жизни или имущества Банк России ввел период охлаждения, позволяющий в течение 14 суток расторгнуть ненужный договор.

Ситуация на рынке более-менее стабилизировалась, но реформа ОСАГО продолжилась. В 2017 году состоялся переход на «натуральное ОСАГО», когда приоритетной формой компенсации ущерба стало направление на ремонт. В 2019 году для решения участившихся споров между клиентами и страховыми добавили новую инстанцию — финансового омбудсмена. При оформлении мелких ДТП приоритетным способом стал европротокол — лимит выплат подняли до 400 тысяч, а саму процедуру упростили.

Для фундаментального решения проблем с доступностью ОСАГО власти выбрали путь «либерализации» процедуры: если в нулевых годах стоимость полиса определялась самим законом об ОСАГО, то постепенно появился тарифный коридор, что позволило страховым гибче подходить к тарификации разных групп клиентов. В 2020 году тарифная вилка была расширена и сейчас составляет 2471–5436 рублей. Кроме того, власти ввели более детальную сетку коэффициентов, например возраста и стажа, что должно было снять проблему молодых водителей. На практике же даже возросшие тарифы не сделали ОСАГО полностью доступным, а значит, стоит ждать очередного витка «либерализации» (то есть повышения) ставок.

Что делать, если страховая отказывается оформлять ОСАГО? В 2023 году этот вопрос продолжает оставаться актуальным для многих водителей.

Почему не страхуют машину и как поступать водителям в таких ситуациях, разберем в данной статье.

Короткий ответ: почему отказали в ОСАГО и что делать?

- ОСАГО — обязательный вид страхования, поэтому компания не может отказать в оформлении полиса.

- Страховые используют незаконные причины для отказа в страховании — опасный стиль вождения клиента, ДТП с участием клиента, небольшой стаж вождения, большой пробег авто и другие.

- Существует только три причины, по которым страховщик может не продать полис — отказ водителя предоставить авто, отсутствие необходимых документов, сбой в системе РСА.

- Если страховщик отказал по незаконной причине, водитель имеет право написать жалобу с требованием о страховании. В случае отрицательного ответа необходимо обращаться в суд.

Застраховать машину без отказа и навязывания дополнительных услуг вы можете на сервисе e-osago. Рассчитайте цену ОСАГО по нескольким ведущим страховым компаниям и оформите полис онлайн.

Проблемы ОСАГО: очереди и черные списки

В конце прошлого года автовладельцы столкнулись с такой проблемой как отказы в страховании авто. Автомобилисты жалуются на частые отказы страховщиков продавать автогражданку по разным причинам.

Чаще всего компании ссылаются на высокий КМБ (коэффициент за безаварийную езду), маленький стаж вождения, молодой возраст автомобилиста и т.д. Также с проблемами столкнулись таксисты, которым отказывают в оформлении ОСАГО.

По отзывам водителей ситуации при обращении в страховую похожи: менеджер уверяет, что система зависла и продолжить оформление полиса не получится. Такие ситуации часто происходят при походе в офис, но есть также вариант онлайн оформления страховки.

Оформить электронный полис ОСАГО у водителей, которым отказали в офисе, также не получается. После ввода личных данных на сайте страховщика, продолжить оформление не получается. На экране появляется сообщение, что страховая не ответила на запрос.

Почему страховые отказывают клиентам

Страховые компании любыми способами стараются не продавать полисы убыточным клиентам. К таким категориям относятся водители, которые потенциально могут принести ущерб компании (то есть попасть в ДТП). Это лица с небольшим водительским стажем или старым авто.

Но ни в одном из таких случаев компания не имеет права отказать клиенту. Для таких категорий водителей предусмотрены повышающие коэффициенты.

Благодаря индивидуализации тарифов страховые могут устанавливать цену на страховку в зависимости от убыточности клиента, но не отказывать ему.

На деле страховщики все равно стараются не продавать полисы таким категориям автовладельцев и создают искусственные проблемы — сбой в работе системы или ошибка на сайте.

Стаж вождения менее 3 лет. В данном случае предусмотрены специальные коэффициенты по возрасту и стажу.

Возраст водителя до 25 лет. Оформить ОСАГО обязаны независимо от возраста.

Старый автомобиль. Если авто исправно, его возраст не является законной причиной отказа.

Частые аварии. Для этого есть КМБ — чем он выше, тем дороже будет полис.

Вид транспорта — такси, грузовик, мотоцикл. Страховые часто отказывают таксистам, поскольку это категория для компании убыточная. Но по закону застраховать можно любой из видов ТС.

При оформлении ОСАГО вам не имеют право отказать при желании застраховать авто на 3 месяца. Некоторые менеджеры уверяют, что минимальный срок страхования 1 год, но на самом деле можно оформлять сезонную страховку.

Водитель имеет право отказаться от оформления допов по ОСАГО. Дополнительные услуги оформляются только на усмотрение клиента и не могут быть обязательными.

Страховая отказала в ОСАГО: пошаговые действия

Если вам отказали в продаже полиса ОСАГО по законным причинам, то для начала можно обратиться в офис компании к вышестоящему руководству. Если это не помогло действия таковы:

- Написать заявление-оферту на покупку полиса. Это можно сделать прямо в офисе компании, либо письмом.

- Страховая должна прислать ответ на ваш запрос. На это компании дается 30 дней. В большинстве случаев на данном этапе компания соглашается на страхование (так как это официальное письмо), тогда клиента приглашают в офис для оформления страховки.

- Если страховая прислала письменный отказ (что случается редко), то клиент может обратиться в суд. В качестве доказательства можно предоставить видеозапись разговора с сотрудником компании, где он отказывается вас страховать.

Можно направить жалобу на сайт Банка России. Для этого нужно отправить обращение в электронном виде.

Можно ли ездить без ОСАГО, если не продали страховку

Если водителю отказали в оформлении ОСАГО, он все равно не имеет права управлять автомобилем без страховки.

За нарушение также предусмотрен штраф и это не является уважительной причиной езды без полиса.

ОСАГО онлайн на сайте e-osago.ru

Большой выбор страховых компаний, низкие цены, получение страхового полиса на e-mail

На конец 2021 года проблема с отказом страхования полисов ОСАГО касается каждого пятого водителя автомобиля в России, основная причина отказов это убыточность региона и водителей.

Но давайте не будем ругать, страховые компании и агрегаторы, а посмотрим на проблему шире, так как основную проблему создают не страховые компании, а наше государство, которое все еще не может уйти в сторону капитализма и рыночной экономики.

Там где это совершенно не нужно, государство хочет показать заботу о гражданах, поэтому сдерживает цены на ОСАГО законами, не позволяя увеличивать ежегодную цену на ОСАГО.

Пандемия коронавируса в 2020-2021 году взвинтила рыночные цены на новые и б/у автомобили в два раза, также поднялись в цене запчасти на автомобили, а стоимость ОСАГО для большинства водителей осталась прежней в районе 3,5 — 5,5 тыс.рублей при выплатах в случае ДТП от 400 тыс. рублей, страховые компании получают убытки, а повысить цену не могут, так как запрещает государство.

Многие автовладельцы из-за псевдо поддержки государства получают по 800 рублей штрафа за отсутствие полиса ОСАГО, которое они не могут оформить онлайн и в офисах агентов страхования.

Для начала проверьте правильно ли Вы ввели данные:

1. Как правило основная ошибка это не правильная дата начала стажа водителей (указывается на оборотной стороне прав);

2. Занижение лошадиных сил автомобиля, либо ошибка в этом пункте некоторые указывают кВт;

3. Плохой КБМ водителя, попробуйте удалить водителя с плохой историей КБМ из расчета, либо водителя без стажа и выйти на расчет, можно также попробовать восстановить КБМ;

3. Возможно Ваш регион находится в черном списке страховых компаний, тут мы ничего поделать не можем, список регионов представлен по ссылке https://docs.google.com/spreadsheets/d/1vP4VD-yc_EDr6WUEQs9L1QHSM0624nCHrrVNh8AjB24/edit#gid=0.

Если Вы ранее рассчитывали ОСАГО через страховую компанию, а не через наш агрегатор AVTOSLIV.RU рекомендуем рассчитать полис у нас, так как на нашей платформе представлены 20 страховых компаний, поэтому больше вероятности получить одобрение.

Купить полис ОСАГО онлайн в 20 страховых компаниях

Страховые компании разработали алгоритмы с помощью искусственного интеллекта, которые автоматически анализирует убыточность региона, автомобиля, собственника и водителей.

СК отказываются страховать по разным причинам, это называется скоринг, по другому фильтр благонадежности, возможно Вы указали недостоверные данные или занизили мощность, проверьте еще раз.

Основной причиной отказа в ОСАГО может быть:

- У автомобиля уже есть ОСАГО, со сроком действия более 1 мес;

- Указаны не настоящие данные в заявке;

- Плохой КБМ у водителя, нет стажа и скидок (КБМ 1 и выше);

- Маленький стаж водителя (возраст до 22 лет);

- Вы выбрали «Неограниченный список» водителей;

- Регион регистрации собственника в черном списке (Кавказ, Крым, Адыгея, Дальний Восток, смотреть по ссылке);

- В регионе собственника нет страховых компаний (Крым);

- Автомобиль старше 15 лет;

- Автомобиль с неизвестной или старой моделью;

- Диагностическая карта не соответствует автомобилю;

- Ошибка в возрасте водителя и дате начала стажа;

- Указываются контактные данные страхового агента, а не клиента;

- И другие.

Что делать, если по онлайн ОСАГО все отказывают?

Нужно съездить в официальные офисы продаж страховых компаний, они не могут отказать по закону. А вот агенты страхования могут отказать, так как они в основном используют агрегаторы и соответственно также как и Вы получают отказы.

Страховые компании имеют право отказывать в ОСАГО?

Нет, согласно пункту 3 статьи 426 Гражданского кодекса Российской

Федерации отказ лица, осуществляющего предпринимательскую или иную

приносящую доход деятельность, от заключения публичного договора при

наличии возможности предоставить потребителю соответствующие услуги не

допускается.

Необоснованный отказ страховой организации, страхового агента,

страхового брокера от заключения публичных договоров, предусмотренных

федеральными законами о конкретных видах обязательного страхования,

образует состав административного правонарушения (статья 15.34.1 Кодекса

Российской Федерации об административных правонарушениях) с санкцией в

виде наложения административного штрафа на должностных лиц в размере от

двадцати тысяч до пятидесяти тысяч рублей; на юридических лиц – от ста тысяч

до трехсот тысяч рублей.

Как доказать, что отказывают в предложении и оформлении ОСАГО?

Попросите письменный отказ от страховой компании или запишите отказ на видео.

При наличии документально подтвержденной информации о конкретных

фактах нарушения страховщиками страхового законодательства, заявитель

вправе обратиться через

Интернет–приемную: www.cbr.ru/Reception/Complaint c приложением

подтверждающих нарушение документов для принятия к такому страховщику

мер, предусмотренных законодательством или правилами профессиональной

деятельности.

В конце года страховые компании закрывают год и подсчитывают прибыль/убытки, что также сказывается на количество предложений по ОСАГО. В 2022 году планируется увеличение стоимости ОСАГО от 10%, поэтому начало года даст возможность оформлять больше автомобилей.

С 2015 г. страховые компании принялись развивать удаленное оформление полисов ОСАГО через Интернет. Из-за выявленных недоработок сервиса большинство попыток продать электронный договор заканчивалось неудачей. Пользователи-автовладельцы жаловались и писали на форумах нелестные отзывы. Учитывая волнения клиентов, Российский союз автостраховщиков (РСА) запустил систему Е-Гарант через свой официальный сайт. Это сервис-помощник, который гарантирует автовладельцам оформление е-ОСАГО в другой страховой компании, если выбранная СК не смогла предоставить электронный договор по каким-либо причинам.

Что такое система Е-Гарант

Е-Гарант — это система гарантирования заключения договоров Е-ОСАГО, то есть электронного полиса. Веб-сервис привязан ко всем онлайн-калькуляторам страховых компаний, входящих в Российский союз автостраховщиков (РСА). Полноценная работа Е-Гаранта началась с осени 2017 г. Как раз вступил в силу законодательный регламент, обязывающий страховые компании организовать на своих сайтах продажи полисов автогражданской ответственности (№ 214-ФЗ от 23.06.2016).

В период 2015–2017 гг. автовладельцы по-настоящему мучились с оформлением ОСАГО онлайн. Сайты страховщиков зависали, сбрасывали данные, не выставляли счет и многое другое. Для спасения репутации своих резидентов РСА разработал систему Е-Гарант и запустил на официальном сайте. Теперь, если у страховщика во время оформления ОСАГО появляются технические проблемы, то вам будет предложено перейти в систему Е-Гарант. Через этот веб-сервис вы сможете купить договор, но уже в другой страховой компании.

Российский союз автостраховщиков — это некоммерческое профессиональное объединение. Не субъект страхования. Поэтому купить ОСАГО в системе Е-Гарант РСА на официальном сайте — нельзя. Вы будете перенаправлены на веб-ресурс одной из замещающих страховых компаний, которую выберете сами.

Как работает Е-Гарант

Система гарантированного оформления ОСАГО работает по принципу агрегатора. До 2019 г. сервис Е-Гарант выбирал замещающую компанию, где вы могли продолжить покупку полиса. С 2019 г. правила изменились. Теперь вы самостоятельно выбираете СК из списка, предложенного РСА. Однако страховщик вправе отказать вам по своим индивидуальным причинам. Например, высокий КБМ. Тогда вас вернут на сайт РСА в систему Е-Гарант. И вы заново попробуете купить е-ОСАГО, но уже в другой страховой компании.

Обратите внимание на один важный нюанс. Ежедневно союз автостраховщиков выделяет квоту номеров для оформления Е-ОСАГО. Утром список страховых компаний в системе Е-Гарант большой. Примерно 40–45 СК. Сюда входят почти все резиденты РСА. К обеденному времени, по мере оформления договоров автовладельцами, страховщиков станет меньше примерно вдвое. А к вечеру останутся единицы. Выбрать будет не из кого. Поэтому эксперты рекомендуют заниматься покупкой Е-ОСАГО с утра, пока в системе Е-Гарант много игроков.

Регистрация в системе Е-Гарант

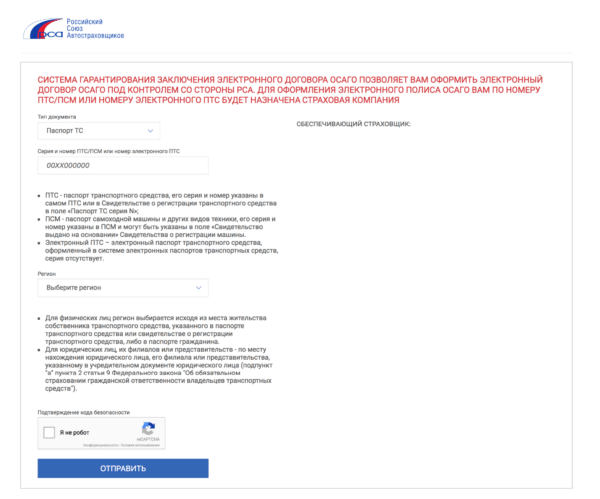

Просто так получить учетную запись в системе Е-Гарант нельзя. Вы сможете войти в закрытый раздел официального сайта РСА только в случае переадресации с веб-ресурса страховой компании. Для регистрации вам необходимо выбрать ПТС (СРТС) и регион страхования ТС. Далее откроется страница с перечнем СК. Кликаете на одну из них и переходите на официальный сайт для оформления.

Как оформить полис в системе

На сайте страховой компании часть электронного заявления будет заполнена автоматически. Сведения поступят из базы АИС РСА. Вам достаточно подкорректировать некоторые данные. Например, добавить водителя, или наоборот, исключить его из круга допущенных к управлению ТС. Система автоматически проверяет персональную информацию страхователя. Однако в некоторых случаях страховщик вправе запросить скан-копии документов:

- Гражданский паспорт.

- Водительское удостоверение.

- Свидетельство о регистрации ТС или ПТС.

- Диагностическая карта.

По окончании проверки вам будет выставлен счет. Оплачиваете его, и файл с электронным договором е-ОСАГО поступит на e-mail, указанный в анкете. Его дубликат будет храниться на сайте страховщика в Личном кабинете. Зарегистрируйте учетную запись, укажите номер полиса и откройте его в разделе «Мои договоры». Здесь вы сможете распечатать, продлить или изменить автостраховку.

Если вы оплатили Е-ОСАГО, а договор не поступает на электронную почту длительное время, то проверьте его в Личном кабинете страховой компании. Возможно, у посыльного робота произошли технические неполадки, поэтому он не смог отправить документы.

Система Е-Гарант создана для гарантированного оформления ОСАГО через Интернет. Сервис привязан ко всем онлайн-калькуляторам страховых компаний, входящих в Союз автостраховщиков. В случае невозможности оформить Е-ОСАГО по техническим причинам СК перенаправляет вас в систему Е-Гарант. Программа предложит на выбор страховые компании, которые смогут оформить договор автострахования. То есть Е-Гарант выступает в качестве агрегатора.