Содержание статьи

Что такое показатели эффективности

Основные ключевые показатели эффективности для малого бизнеса

1. Собственный капитал

2. Прогноз денежного потока

3. Доходы и расходы

4. Объем производства и качество продукции

5. Себестоимость продукции

6. Рентабельность

Комментарий эксперта

У Сергея есть собственный производственный цех — он делает мебель на заказ. Порядок работы такой: клиент заказывает мебель, вносит предоплату и Сергей начинает работу. Львиную долю предоплаты забирают материалы, которые нужно заказать и купить, аренда цеха, зарплата сотрудникам, коммунальные услуги. Но Сергей не переживает — хотя собственных средств у него нет, зато есть очередь из клиентов на три месяца вперед и большая часть предоплаты уже получена.

Казалось бы, бизнес успешен. Но — нет. Сергей живет не на свои деньги. Он пользуется чужими деньгами, то есть живет в долг. Для оценки эффективности своего бизнеса он использует показатели «Доходы» и «Расходы» и считает, что этого достаточно. Но если он будет работать по такой схеме дальше, то в лучшем случае бизнес будет стагнировать, в худшем — он обанкротится. А когда это случится, Сергей горестно воскликнет: «Ну что я делал не так?!» и уйдет из бизнеса.

Каждый год закрываются тысячи предприятий. Только за первые шесть месяцев в 2021 году перестали существовать 545,8 тыс. индивидуальных предприятий. Чаще бизнесы закрывались лишь в 2013 году.

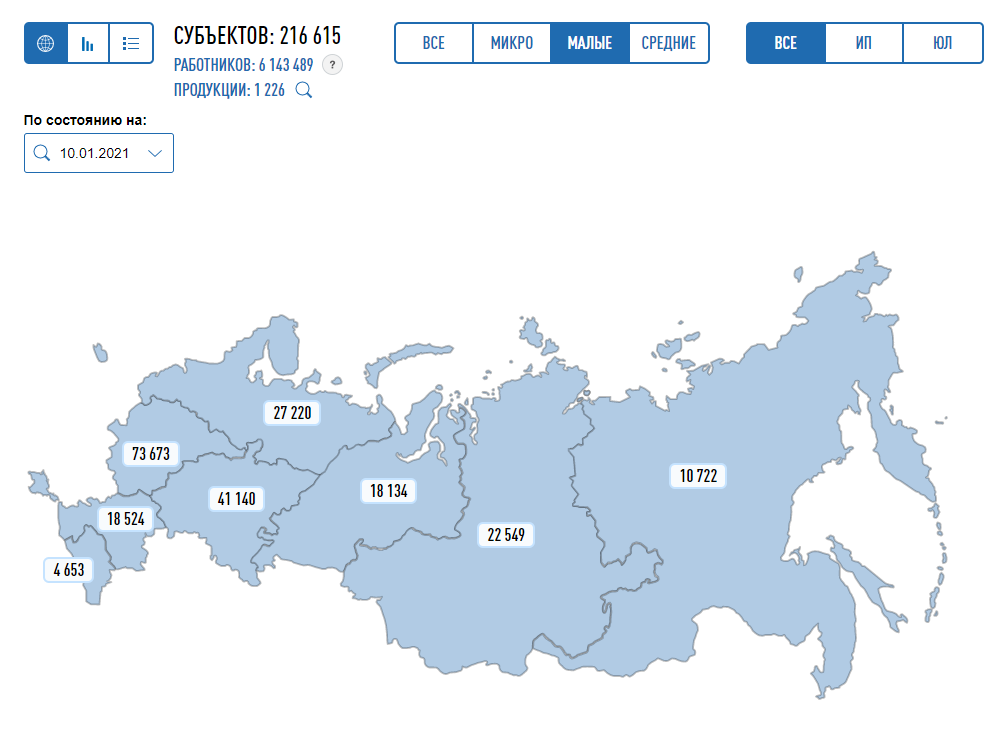

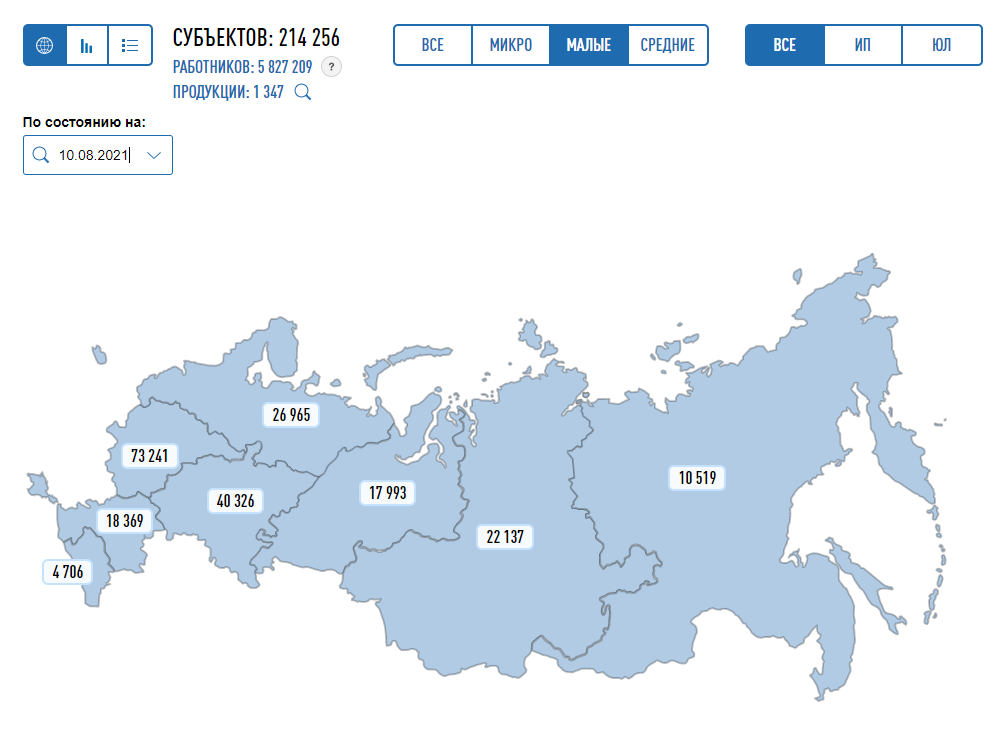

С начала 2021 года количество субъектов малого бизнеса уменьшилось на 2359, о чем свидетельствуют данные на сайте ФНС:

Статистика по малому бизнесу на начало 2021 года

Статистика по малому бизнесу на 10.08.2021

Банкротство предприятий происходит по разным причинам. Иногда потому, что предприниматель не умеет правильно оценить рентабельность и эффективность работы, а значит, не успевает спрогнозировать падение бизнеса и принять меры по его оздоровлению (как наш герой Сергей). Рассказываем, какие показатели нужно оценивать, чтобы не пополнить ряды банкротов.

Что такое показатели эффективности

Если на счетах компании миллионы долларов, это не означает, что она в плюсе. Так же, как и кассовый разрыв или отрицательный баланс на счете не факт, что бизнес на грани банкротства. Успешен бизнес или нет показывает не количество денег в кассе, а цифры по разным аспектам работы компании. Эти цифры и есть показатели эффективности.

Показатель эффективности (KPI) — результат деятельности компании за определенный период.

Показатели эффективности разные. Одни оценивают полностью весь бизнес, другие — работу его отдельных отделов или продуктивность сотрудников. Например, на какую сумму всего было продано товаров в месяц — это общий показатель, а сколько сделок за месяц закрыл отдел продаж или на сколько процентов увеличил трафик на сайт SEO-специалист — конкретный.

Определить важные показатели — задача не из легких. Часто предприниматели смотрят совсем не на те цифры и принимают стратегически неверные решения, которые могут привести к краху компании. Как определить KPI для своего бизнеса мы расскажем в другой раз — это тема для отдельной статьи. Но очень упрощенное правило можно использовать.

Ключевые показатели бизнеса — это те, которые сильнее других влияют на чистую прибыль.

Например, для Сергея важным показателем может быть себестоимость продукции, а для консультационного центра — профессионализм сотрудников и абсолютная вежливость. Прибыль увеличится, если Сергей сможет снизить себестоимость мебели, а владелец Центра провести мастер класс по коммуникациям своему персоналу.

Основные ключевые показатели эффективности для малого бизнеса

В малом бизнесе для оценки эффективности используют всего 3-5 показателей. Вот основные:

- собственный капитал;

- прогноз движения денег;

- доходы и расходы;

- объем производства и качество продукции;

- себестоимость продукции;

- рентабельность.

Самый важный показатель для владельцев малого бизнеса — собственный капитал. Если он растет — все в порядке, если не растет или уменьшается — в бизнесе проблемы.

Собственный капитал

Предприниматель запускает бизнес и вкладывает в него собственный капитал — деньги, технику, недвижимость, для того чтобы эти ресурсы приносили ему доход.

К примеру, владелец автомойки закупил оборудование и выкупил помещение — он моет автомобили и получает с этого доход. Или продавец цветов купил небольшое помещение, приобрел разные виды растений и продает их. Эти ресурсы приносят ему прибыль.

В бухгалтерии такие ресурсы называются активами. Стоимость активов — и есть собственный капитал.

Но не всегда ресурсы — собственность владельца. Бывает, он берет их в аренду или приобретает в кредит или лизинг. Тогда собственный капитал — это активы минус обязательства перед кредиторами.

Если бизнес работает успешно — собственный капитал увеличивается. Если сумма не изменяется или стала меньше — бизнес работает в ноль или убыточен. Кроме того, собственный капитал показывает, насколько бизнес независим. Если собственного капитала больше, чем заемного — отлично. В случае закрытия бизнеса можно распродать активы и рассчитаться с кредиторами. Если меньше — предпринимателю придется влезать в долги, чтобы заплатить кредиторам.

Для оценки собственного капитала используют показатель рентабельности. Он показывает, сколько прибыли приносит бизнес на вложенные деньги. О нем — ниже.

Прогноз денежного потока

Компания ведет расчеты с поставщиками, оплачивает налоги, зарплату. Иногда деньги сразу поступают на счет компании за оказанные услуги или товары, иногда — позже.

Денежный поток — это общий входящий поток денег в отчетном периоде (месяц, квартал, полугодие, год). Денежный отток — исходящие выплаты, деньги, которые компания платит другим компаниям или людям.

Прогноз денежного потока — общая сумма платежей от тех, кто должен деньги компании минус общая сумма платежей тем, кому должны она.

Не путайте денежный поток и прибыль. Денежный поток — это фактический приток денег и их отток в отчетном периоде, а прибыль — это учтенные доходы от продаж минус проведенные в этом месяце расходы компании.

Разрыв между прибылью и денежным потоком может быть огромным. Например, предприниматель продает много товаров в кредит (лучше с отсрочкой платежа), а оплату за них получает только через несколько месяцев. По факту прибыль есть, в реальности — наличных денег нет. В таких случаях говорят про кассовый разрыв.

Для владельцев малого бизнеса прогнозирование денежного потока важнее прибыли. Компания может быть прибыльной, но иметь отрицательный денежный поток. Тогда она не сможет оплатить свои счета. Нехватка наличных — большая проблема в малом бизнесе. Это одна из самых частых причин банкротства.

Анализировать денежные потоки нужно регулярно — минимум раз в месяц и сравнивать суммы поступлений с суммами выплат. Это поможет вовремя заметить разрыв и не остаться без денег.

Прогноз движения денежных средств помогает лучше управлять бюджетом компании, планировать финансирование и грамотно распределять деньги. Для этого существует стандартный отчет о движении денежных средств, или ДДС.

Доходы и расходы

Доходы — это деньги, которая компания получает от продажи своих товаров или услуг. Расходы — это все затраты и издержки на производство, аренду, коммунальные платежи, налоги, зарплату и так далее.

Если доходы больше расходов — бизнес работает правильно. Если наоборот — все очень печально, банкротство не за горами.

Предприниматель, который работает на упрощенной системе налогообложения «Доходы» не обязан вести учет доходов и расходов. Но для себя его надо вести, чтобы понимать, как развивается бизнес. Не обязательно слишком подробно, как в бухгалтерском учете, достаточно выбрать основные статьи и работать с ними. Так можно будет определить доходные и не очень направления и сконцентрироваться на тех, которые приносят наибольшую прибыль.

Например, Сергей может учитывать доходы по:

- группе товаров (он делает кухни, прихожие, шкафы-купе, кровати и столы);

- времени работы (на производство кухни уходит 30 дней, а на шкаф-купе — 14);

- менеджерам (Вася заключает на 30% больше сделок, чем Лена).

Посмотрев цифры, Сергей видит, что делать кровати ему невыгодно — забирает много времени, маржа небольшая.

Так же точно можно поступить и с расходами.

Расходы у Сергея:

- закупка материалов;

- зарплата сотрудникам;

- коммунальные платежи;

- кредиты;

- транспортные расходы;

- налоги;

- связь.

Сергей видит, что больше всего денег уходит на закупку материалов, транспорт и мобильную связь. Он хочет снизить эти расходы и находит поставщика с более лояльными ценами, заключает договор с транспортной компанией на выгодных для себя условиях и переходит к другому оператору мобильной связи.

Он уменьшил расходы и увеличил доходы — прибыль компании стала больше.

Объем производства и качество продукции

Чем больше товаров или услуг продает компания, тем выше обороты и прибыль. Ежемесячный мониторинг этого показателя поможет понять, наращивает бизнес обороты или нет.

Если объемы продаж не увеличиваются, нужно искать причину. Одна из возможных причин — низкое качество продукции.

В компанию Сергея позвонил клиент и пожаловался на плохое качество мебели. Провели расследование и выяснили, что менеджер в документах показывал закупку фурнитуры высокого качества, а на производство поставлял материалы низкого качества. Сергей понес значительные убытки, не только материальные, но и моральные. Теперь он восстанавливает репутацию и тщательно следит за качеством мебели.

Снижение качества продукции или предоставляемых услуг — краткосрочная выгода. В долгосрочной перспективе такая политика может привести к банкротству предприятия.

Себестоимость продукции

Когда Сергей определяет цену шкафа-купе для покупателя, он учитывает, сколько денег он должен заплатить за материалы, включает зарплату работников, электроэнергию, амортизацию оборудования и другие расходы. Это и есть себестоимость продукции.

Себестоимость — это затраты компании, которые она понесла при изготовлении единицы товара.

От себестоимости зависит цена продажи товара или услуги. Если себестоимость посчитана неправильно, то не верно будет рассчитана и конечная стоимость товара. При низкой цене товара компания будет работать себе в убыток.

На цену продажи товара или услуги влияют разные факторы: сезонность, конкуренция, ценность для клиента, покупательская способность, новизна, уникальность, качество. Минимальная цена, за которую можно продать товар — себестоимость, максимальная — сколько прибыли можно получить от реализации.

На примере нашего мебельного цеха это будет выглядеть так:

Себестоимость прихожей — 12 000₽. Это уникальный дизайн по индивидуальным размерам клиента, с учетом его требований. Клиенту важно, чтобы все было сделано в точности, как в дизайн-проекте и быстро — не за две недели, а за одну.

Сергей учел все факторы, включая срочность, и установил цену на прихожую в размере 26 000₽. Клиента цена устроила и он внес предоплату.

Рентабельность

Производственный цех Сергея приносит доходов больше, чем расходов. У него не простаивает оборудование, нет задержек в доставке готовой мебели, персонал работает продуктивно, клиенты делают заказы и деньги регулярно поступают на счет. Это рентабельный бизнес.

Рентабельность — это оценка эффективности работы компании в целом. Чем меньше усилий и денег нужно, чтобы получить результат, тем выше рентабельность.

Показатель для расчета рентабельности — прибыль. Рассчитать ее несложно.

РЕНТАБЕЛЬНОСТЬ = ПРИБЫЛЬ * 100% / ПОКАЗАТЕЛЬ, РЕНТАБЕЛЬНОСТЬ КОТОРОГО НУЖНО ОПРЕДЕЛИТЬ

Например, Сергей хочет посчитать рентабельность собственного капитала. Посчитать ее просто:

Рентабельность = ЧИСТАЯ ПРИБЫЛЬ * 100% / СОБСТВЕННЫЙ КАПИТАЛ

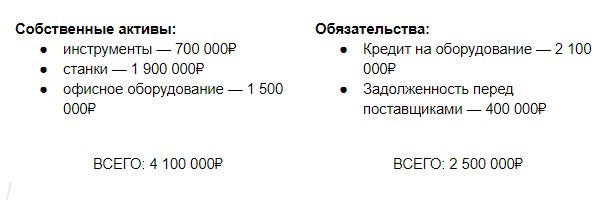

У нашего героя Сергея расчет рентабельности будет выглядеть так:

Собственный капитал Сергея — 1 600 000₽ (4 100 000-2 500 000)

Чистая прибыль за последний год у него составила 80 000₽. Рентабельность собственного капитала: 80 000₽ * 100% / 1 600 000₽ = 5%.

Компания прибыльная, но прибыль микроскопически мала — всего 5%. Сергею нужно подумать, стоит ли продолжать работать, ведь ту же прибыль (и даже больше) можно получить, если просто отправить эти деньги на депозит в банк. А если он хочет продолжать свое дело, то ему надо крепко подумать над тем, как изменить бизнес-процессы и увеличить собственный капитал.

Точно так же можно рассчитать рентабельность основных средств, продаж, инвестиций и других параметров.

Для малого бизнеса анализа и оценки этих показателей достаточно, чтобы оценить эффективность бизнеса и вовремя заметить намечающиеся проблемы. Сложность в том, что учет нужно вести постоянно, а у предпринимателя обычно не так много времени на бумажные дела. ПланФакт помогает предпринимателям вести учет, не затрачивая много времени. Он прогнозирует денежные потоки, кассовые разрывы, планирует расходы, напоминает о выплатах и делает много других важных и полезных вещей.

Комментарий эксперта:

Анжелика Горох — кризис-менеджер:

Из собственной практики: 9 из 10 малых бизнесов не занимаются финансовым планированием, потому что не понимают, как учет денег может повлиять на результат бизнеса.

Если вкладывать деньги в маркетинг и продажи, растет денежный поток. Если уволить сотрудника, можно сэкономить на расходах. Чтобы избежать штрафов и неприятностей с банками и проверяющими органами, предприниматель нанимает бухгалтера, полагая, что тот отвечает за финансовую стабильность предприятия. Но это не так. Обанкротившиеся бизнесы тоже имели в штате бухгалтера и платили налоги.

Неприятные открытия, после которых начинаются изменения, наступают после первых кассовых разрывов. Приходят деньги от клиентов, но нет денег, чтобы рассчитаться с поставщиками. Разговор с бухгалтером не приносит ясности. Обычно он только подтверждает, что денег на счете нет и может показать движение денежных средств за период.

Но предприниматель хочет другого. Он хочет понять, что нужно сделать, чтобы деньги на счете были, и еще понять, как он может контролировать финансовую стабильность бизнеса простыми инструментами.

Ему нужен тот, кто скажет: денег в этом году было получено на 20% больше, чем в прошлом за счет роста выручки по 2 менеджерам и 10 клиентам. Рост продаж привел к росту доходов, но не привел к росту прибыли, потому что выросла зарплата вот по этим сотрудникам, а еще траты вот по этим статьям увеличились на 40% по сравнению с прошлым годом. К тому же поставщики снизили отсрочку платежа, что привело к росту кредиторки. А вот дебиторка выросла за счет просрочки по 3 клиентам. Если ничего не делать, то через три месяца мы не сможем заплатить вот этим поставщикам и не получим товар.

На основании этих фактов предприниматель примет решения, а финансовый анализ приобретет ценность в его глазах. Если анализ и выводы делать не раз в год, а чаще, то появится планирование, ведь лучше спланировать все расходы заранее, чем оказаться перед угрозой срыва поставок. А еще можно отказаться от спонтанных расходов и начать на них влиять. Это приведет к росту прибыли без дополнительных вложений.

Чтобы ввести у себя привычку смотреть только нужные данные не отвлекаясь на мелочи, важно построить систему управленческой отчетности, которая и даст ответы. Поддерживать систему на порядок проще даже силами обычного бухгалтера.

Какие финансовые показатели нужно считать собственнику

8 показателей, характеризующих бизнес

Как собственнику бизнеса понять, что всё идёт хорошо, компания стабильна, потрясения ей не грозят? Или, напротив, как вовремя заметить проблемы? В этом помогут показатели, которые характеризуют финансовое состояние компании. Все они делятся на три большие группы.

- Показатели ликвидности.

- Показатели финансовой устойчивости.

- Показатели рентабельности.

Показатели ликвидности

Показатели ликвидности характеризуют краткосрочную платёжеспособность компании и возможность погашения обязательств за счёт реализации активов. Наличие такой возможности — важное условие финансовой стабильности бизнеса.

Рассмотрим три основных коэффициента, характеризующих ликвидность.

Коэффициент текущей ликвидности

Показатель важен как для владельца, так и для инвесторов, которые оценивают риски вложения средств в компанию.

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Если в бизнесе нет проблем с краткосрочной платёжеспособностью, показатель будет больше 2.

Коэффициент абсолютной ликвидности

Этот показатель интересен поставщикам, так как показывает, есть ли у компании возможность расплатиться с контрагентами, поставляющими товары или услуги.

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

При стабильном финансовом положении показатель должен быть больше 0,2.

Коэффициент быстрой ликвидности

На этот показатель обращают внимание кредиторы, так как он характеризует платёжеспособность компании, претендующей на кредитные средства.

Коэффициент быстрой ликвидности = (Оборотные активы-Запасы) / Краткосрочные обязательства

Оптимальное значение показателя — больше 1.

Показатели финансовой устойчивости

Если первая группа (коэффициенты ликвидности) характеризует краткосрочную платёжеспособность бизнеса, то показатели финансовой устойчивости дают представление о долгосрочной платёжеспособности. Вот на что важно обратить внимание:

Коэффициент автономии/финансовой независимости

Показатель для внутреннего использования, с помощью которого финансовые аналитики или арбитражные управляющие компании оценивают финансовое благополучие бизнеса.

Коэффициент автономии = Собственный капитал / Активы

Отлично, когда этот показатель превышает 0,5.

Коэффициент капитализации

Показатель используют инвесторы при оценке перспективности инвестиций. Это вариант, когда слишком высокие показатели не в плюс, так как при превышении определённого предела капитализация снижает прибыльность компании. А вместе с ней — и потенциальный доход инвестора. Коэффициент важен и для кредиторов — для них предпочтительнее минимальный прирост капитализации.

Коэффициент капитализации = (Долгосрочные обязательства + Краткосрочные обязательства) / Собственный капитал

Оптимальное значение показатели — меньше 0,7.

Эта группа показателей характеризует эффективность управления финансами в компании и доходность бизнеса. Есть три основных коэффициента для оценки такой эффективности, каждый из которых при нормальном положении дел может иметь любое значение больше 0.

Рентабельность активов (ROA)

Показывает финансовую отдачу от использования активов. Финансовые аналитики и владельцы бизнеса могут с помощью этого показателя оценить эффективность компании с точки зрения её доходности.

ROA = Чистая прибыль / Активы

Рентабельность собственного капитала (ROE)

Коэффициент показывает эффективность использования собственных и инвестированных в компанию средств. Показатель важен как для собственника, так и для бизнес-партнёров и инвесторов.

ROE = Чистая прибыль / Собственный капитал

Рентабельность продаж (ROS)

Показатель важен и для владельца бизнеса, и для руководителя отдела продаж, и для инвесторов, рассчитывающих на прибыль. Он демонстрирует эффективность реализации основного продукта компании.

ROS = Чистая прибыль за период / Выручка за период

Все эти 8 важных показателей способны охарактеризовать успешность финансово-хозяйственной деятельности компании в целом, объективно оценить текущее финансовое состояние компании. Владелец бизнеса на основании полученной информации может принимать грамотные управленческие решения для повышения эффективности управления и собственными активами, и привлечёнными средствами инвесторов.

Измерение эффективности в банковском секторе

В статье рассказывается об особенностях оценки эффективности в банковском

секторе.

После финансового кризиса, который начался в 2008 году, банки принимают меры

для улучшения возможностей по оценке эффективности в свете меняющихся

экономических и рыночных условий и новых потребностей в области управления.

Например, новые нормативные ограничения влияют на основные экономические

составляющие банковской деятельности, такие как выпуск платежных карт и

обработка данных. Ужесточаются требования к капиталу для большинства учреждений

банковского сектора. Растет роль новых каналов передачи информации, таких как

мобильные телефоны. Рост выручки продолжает оставаться трудно достижимой целью

из-за слабых экономических условий, низких процентных ставок и нормативных

ограничений. Банки пытаются лучше управлять затратами, развивая отношения с

клиентами, улучшая ассортимент продукции и внедряя новые ценовые решения. Эти и

другие факторы стимулируют банки пересматривать и совершенствовать способы

измерения эффективности бизнеса и формирования отчетности.

Известный эксперт в области ВРМ Джон Карр, руководитель главного бюро

финансовых услуг Ernst & Young LLP в Нью-Йорке выделяет некоторые основные

направления развития и тенденции в отрасли:

- Анализ и улучшение управленческих методологий и методик подготовки

отчетности о показателях доходности - Особое внимание на использование ключевых показателей эффективности (KPI)

бизнес-подразделений; - Совершенствование подходов к измерению прибыльности клиентов и каналов

продаж; - Повышение согласованности составляющих процесса управления

эффективностью; - Совершенствование системы поддержки и автоматизации процесса управления

эффективностью; - Повышение качества данных и их согласованности.

Методологии оценки эффективности

Банки имеют свои собственные программы по улучшению оценки собственной

эффективности, связанные с их уникальными потребностями и стратегиями. Для

некоторых банков эта деятельность является продолжением прежних усилий, а для

других — это новые инициативы.

Банки пересматривают и совершенствуют методологии отчетности ключевых

организационно-управленческих показателей рентабельности с учетом изменений в

бизнес-моделях, лежащих в основе их экономической деятельности. Одним из

направлений является согласование показателей с методами и определениями

управления рисками:

Распределение затрат. Методологии распределения изменяются, чтобы

обеспечить большую прозрачность для потребителей информации и поддерживать

оптимальные решения по использованию ресурсов. Больше внимания уделяется

пониманию структуры фиксированных и переменных затрат и стоимости и объемов

отклонений. Разрабатываются более глубокие способы анализа каналов затрат. Для

отдельных категорий расходов, таких как накладные или административные,

распределения упрощаются, чтобы ускорить бюджетирование и процессы подготовки

отчетности по доходности.

Внутреннее трансфертное ценообразование. Кривые трансфертного

ценообразования изменяются. Использование кривой свопов вместо ставок LIBOR на

срок погашения от трех месяцев до одного года становится все более

распространенным. Добавляются премии за ликвидность, чтобы отобразить

специфические банковские затраты на фондирование в каждой точке кривой. Более

углубленный анализ выполняется по портфелю основных депозитов, чтобы определить

их «жесткость».

Комиссия за предоставление ссуды. Подходы к определению резервов на

возможные потери по ссудам тоже подверглись изменениям. Более широко

используется метод ожидаемых убытков, рекомендуемый Базельским комитетом по

банковскому надзору, вместо метода ассигнований нераспределенной прибыли на

конкретную цель по нормативам GAAP. Кроме того, при оценке портфеля выданных

кредитов применяется метод «mark-to-market» (т.е. ежедневная переоценка

долгосрочного кредитного свопа на основе текущих биржевых котировок) «вместо

ежемесячных бухгалтерских отчетов по направлениям производственной деятельности

предприятия.

Распределение капитала. Банки, которые разносят капитал по

направлениям бизнеса при составлении отчетности о прибылях и убытках

подразделений, пересматривают свои методики подготовки этой отчетности.

Постольку требования к минимальному размеру капитала выросли, банки не

используют подсчеты экономически целесообразного капитала как единственную

основу для распределения капитала по разным направлениям бизнеса. Вместо этого

используется комбинации экономического и минимального капитала и некоторых

составляющих гудвила. Несмотря на новые методы определения капитала,

значительная часть акционерного капитала продолжает находиться в «верхней части

дома».

Формула долевого раздела доходов и расходов разных направлений

бизнеса. Банки пересматривают методы, с помощью которых доходы и расходы

распределяются между разными направлениями бизнеса. Они стимулируют

кросс-продажи и одновременно с тем хотят определить экономическую отдачу

каждого направления бизнеса. В некоторых случаях, фиксированные суммы или

процент от доходов относится на счет кросс-продаж или перераспределяется между

линиями бизнеса.

Ключевые показатели эффективности (КПЭ) направлений бизнеса

В большинстве крупных американских банков ежемесячная отчетность о прибылях

и убытках широко распространена и хорошо разработана.Тем не менее, руководители

банков ищут такие способы измерения деятельности, которые бы помогли им понять

потенциал производительности в будущем, а также провести анализ финансовых

показателей в историческом разрезе.

Использование корпоративных КПЭ и КПЭ конкретных направлений бизнеса в

управленческой отчетности растет. Банки сами определяют, использование каких

КПЭ позволит им понять эффективность бизнеса и выйти за рамки чисто финансовых

представлений. Отчетность по КПЭ несомненно предоставляет пользователям больше

информации, на основании которой принимаются решения и ведутся стратегические

дискуссии о направлениях развития бизнеса.

Определение ключевых показателей эффективности, которые будут

использоваться, требует разработки модели бизнеса и анализа «рычагов», которые

оказывают наибольшее влияние на его эффективность. Также требуется определение

уровней в иерархии направлений бизнеса, для которых будут определяться ключевые

показатели эффективности.

Каждый банк имеет свои собственные представления том, какие ключевые

показатели эффективности подходят для направлений бизнеса, основанные на его

стратегии и видении бизнеса. По большей части, КПЭ, которые используются в

настоящее время, достаточно просты и интуитивно понятны. Однако по мере

усложнения моделей ключевые показатели эффективности направлений бизнеса будут,

скорее всего, тоже меняться. Например, некоторые типичные ключевые показатели

эффективности, используемые в розничных банках, включают: число открытых новых

счетов; число закрытых счетов; рост баланса; количество продуктов в расчете на

семью или клиента; нарушение договора, показатель лояльности клиентов. КПЭ

могут быть разработаны для различных направлений розничного бизнеса, в том

числе таких продуктов, как ипотека, кредитные карты и страхование.

Уточнение отчетности о рентабельности

Большинство банков придерживаются «клиент-ориентированной» стратегии. Эта

стратегия помимо прочего включает сегментацию клиентов, анализ потребностей и

поведения, особенности продукта, стратегии продаж и обслуживания и

ценообразования. Для разработки и реализации клиент-ориентированной стратегии,

банкам необходимо глубокое понимание прибыльности клиентов и экономической

целесообразности.

В результате банки постоянно совершенствуют методики расчета

прибыльности клиентов и анализа данных. Сбор точных и полных данных о клиентах,

их отношениях с банком в таких аспектах, как счета, продукты, продажи и услуги

были в центре внимания банков, как и совершенствование методик вычисления

прибыльности. Понимание того, какие клиенты или группы клиентов являются

прибыльными или убыточными и почему, дает банкам информацию для принятия

маркетинговых и ценовых решений.

К таким традиционным каналам как филиальные сети и call-центры добавились

Интернет и мобильный банкинг. Инвестиции в них должны быть оптимизированы.

Следовательно, банки повышают требования к анализу рентабельности каналов

продаж, который предусматривает разработку моделей подсчета расходов на канал,

методов стимулирования продаж и удержания клиентов. Даже традиционные

показатели, такие как рентабельность филиала, в настоящее время претерпевают

изменения. Большинство банков ежемесячно измеряет прибыльность филиала с

использованием традиционного подхода. По сути, они создают отчет о прибылях и

убытках для филиала, который включает в себя доходы (на основе спредов и

сборов), кредитные затраты, эксплуатационные расходы и аллокированные расходы.

Баланс активов и пассивов филиала составляется на основании бухгалтерских

проводок, когда клиент открывает в нем счет. Уровень платы за услуги также в

значительной степени зависит от количества клиентов, открывших счета, хотя

некоторые статьи отчета о прибылях и убытках включают также информацию других

источников, таких, как плата за использование банкоматов, расположенных в

ведении филиала.

В рамках этой традиционной методики расчета рентабельности, у филиала могут

уйти годы работы, чтобы стать безубыточным или доходным. То есть в течение

долгого времени необходимо нарабатывать обширную базу клиентов, чтобы продажи и

сбор доходов превышал прямые и аллокированные расходы. Банкиры проходят

мучительные ожидания в надежде, что их филиал окупится.

Такой способ измерения прибыльности филиала явно себя исчерпал. При этом

способе преимущество получает филиал, в котором клиент впервые открыл счет, при

этом он может даже никогда больше там не бывал. При подобных обстоятельствах

нет стимула для финансовой поддержки филиала, когда она ему наиболее необходима

(а именно в момент открытия), поскольку прямой расчет прибылей и убытков,

отражающийся в отчете о прибылях и убытках, не позволяет начислять компенсации,

когда остатки невелики. Этот подход не дает точного представления о вкладе

других каналов продаж и оказания услуг в общую удовлетворенность клиентов и

прибыльность. Наконец, он может сдерживать принятие решений о том,

действительно ли этот филиал нужен для банка.

Чтобы противостоять этому, необходимо создать более точный подход к расчету

показателей прибыльности филиала. Он должен точнее отражать действительную

эффективность за отчетный период в сравнении с предыдущими периодами, а также

эффективность работы филиала по продажам и обслуживанию клиентов. Наконец, он

должен быть более чувствительными к операционным «рычагам», с помощью которых

руководство может влиять на производительность филиала.

Одним из вариантов решения может быть изменение элементов, формирующих

ежемесячный отчет о доходах и расходах филиала. Вместо того чтобы в течение

определенного промежутка времени начислять активы и обязательства на свой

баланс, филиал будет начисляться только кредиты или депозиты, открытые за

месяц. Банк будет покупать депозиты или кредиты у филиала по их экономически

чистой приведенной стоимости. (По аналогии с ипотечным банковским бизнесом, в

котором офис продажи кредитов «отправляет» кредиты в подразделения, которые

находятся после этого офиса, т.е. ближе к клиенту, а не удерживает их на свои

собственных счетах.) Филиал также будет кредитоваться на обслуживание клиентов,

операции по которым он выполнил в течение месяца. Ежемесячные операционные

расходы, прямые и выделенные, будут вычтены, чтобы прийти к истинной сумме

баланса ежемесячного отчета о доходах и расходах. Этот метод позволит

менеджерам более эффективно определять рентабельность филиала.

Согласование компонентов

Банки предпринимают активные шаги, чтобы увидеть, что основные компоненты

процесса управления эффективностью представляют собой согласованную модель

определений, иерархий и методологий. Например, прогнозы используют одни и те же

аналитические структуры как и ежемесячные отчеты о доходах и расходах и о

результатах деятельности бизнес-направлений. Стресс-тестирование становится

повторяемым процессом, выполняемым параллельно с прогнозированием. Кроме того,

методы определения учредительского капитала используются для стратегического

планирования, бюджетирования капиталовложений, отчетности и

прогнозирования.

Как отмечалось ранее, банки также ведут процесс согласования финансовых

прогнозов и отчетности с отчетами и прогнозами риск-менеджмента. Этот процесс

предполагает стандартизацию определений (например, типов продукции), иерархий и

аналитических структур.

Улучшение систем поддержки и автоматизации

Банки реализуют различные проекты по оптимизации и автоматизации компонентов

процесса управления эффективностью. К ним относятся внедрение новых систем

финансового планирования и бюджетирования, разработка новых систем

прогнозирования и стресс-тестирование и дальнейшая автоматизация стандартных

ежемесячных процессов, необходимых для подготовки отчетности, такие как

распределение затрат. Некоторые банки внедряют информационные панели и

программное обеспечение для визуализации данных с целью улучшения корпоративной

отчетности, а также отчетности о результатах деятельности отдельных направлений

и функциональных подразделений.

Ниже Джон Карр приводит веские доводы и обоснования о необходимости

инвестиций в системы управления эффективностью :

Сокращение эксплуатационных расходов. Автоматизация может

уменьшить или устранить такие ручные операции как ввод данных, перекодирование,

сверка данных и так далее. Кроме того, при наличии несколько систем,

поддерживающих один и тот же процесс (например, бюджетирование) в масштабах

предприятия, переход на единую систему позволяет снизить затраты на

лицензирование.

Сокращение производственных циклов. Автоматизация некоторых

процессов может ускорить формирование отчетности и ускорить прогнозирование.

Автоматизация финансового планирования и бюджетирования позволяет уменьшить

количество итераций и время между итерациями.

Улучшение управления. Многие банковские процессы по управлению

эффективностью по-прежнему сильно зависят от электронных таблиц и локальных баз

данных. Кроме того, расходы, связанные с ручным вмешательством могут также

создавать дополнительные трудности в управлении. Может пострадать качество

информации для отчетности.

Поддержка поставщика. В некоторых случаях продавцы перестали

поддерживать определенные программные продукты или их более старые версии. Это

обстоятельство требует от банков выбрать другой продукт и осуществить

замену.

Инвестиции в доступность данных, качество и согласованность

Во время кризиса банки пытались свести воедино отчеты о своих позициях,

фактической задолженности и контрагентах. Выполнение стресс-тестов было

обременительной задачей из-за несоответствий и пробелов в данных. Органы

надзора, руководство и менеджмент пришли к выводу, что значительное улучшение

качества данных было необходимо для эффективного управления банками в

посткризисный период. В результате практически каждый крупный американский банк

предпринимает усилия по повышению качества. Данные, используемые в процессах

управления эффективностью, не являются исключением Основные виды деятельности

по улучшению качества данных в банковской сфере, которые позволят улучшить

управление эффективностью и составление отчетности, включают в себя:

Управление данными. Банки внедряют усовершенствованные подходы к

комплексному управлению данными. Среди них можно назвать разграничение

организационных обязанностей и процессов для определения данных, прав

собственности, проверки и контроля изменений.

Источники данных. Проводится диагностика источников данных.

Определяются «эталонные источники» для конкретных наборов данных и их

использования. Корпоративные хранилища данных строятся и внедряются для

обслуживания различных целей, включая оценку эффективности и выпуск отчетность.

Создание витрин данных для конкретных пользователей и групп пользователей

по-прежнему имеет место, но в гораздо более дисциплинированной форме и под

строгим контролем.

Качество данных. Параллельно с действиями, описанными выше,

значительные усилия предпринимаются для повышения качества данных. Это включает

в себя очистку данных в исходных системах и их проверку на полноту и

точность. Управление качеством данных в настоящее время ставится на особый

контроль, с тем, чтобы данные со временем не стали устаревшими и

ошибочными.

Конечно, отдельные банки сталкиваются со своими индивидуальными

потребностями в измерении эффективности бизнес-процессов. Например, такими, как

ИТ-поддержка приобретений в существующих системы оценки доходности,

бюджетирования и прогнозирования. Тем не менее, крупные банки США, в конечном

счете, должны принять меры для решения вопросов управления эффективностью,

описанные выше. Банковские финансисты, ИТ-специалисты, сотрудники казначейства,

«рисковики» и руководители отделов и подразделений должны работать

согласованно, чтобы улучшить процессы управления эффективностью

бизнес-процессов в своих учреждениях.

Заключение

В заключение необходимо отметить, что современные системы оценки

эффективности банковской деятельности имеют ряд недостатков, а порой и

противоречат друг другу. Исходя из опыта банков, необходимы новые методы

измерения эффективности бизнес-процессов. Большая роль в этом отводится

процессам автоматизации, повышения качества данных, рационализации процессов

управления данными.

Публикации

Джон Карр. Измерение эффективности в банковском секторе (John Karr.

Performance Measurement in the Banking Industry). Март 2012

Автор:

По материалам зарубежных сайтов

Часто малые предприятия закрываются, потому что владельцы не считали деньги в бизнесе, а следили лишь за парой показателей — доходами/расходами и суммой на счетах. Расскажем, какие показатели нужно контролировать, чтобы понимать реальное состояние дел.

Какие ключевые показатели эффективности есть в бизнесе

Успешность бизнеса нужно оценивать не по сумме денег на счете, а по нескольким аспектам работы предприятия за определенный период. Некоторые показатели оценивают весь бизнес целиком (выручка компании за месяц), другие — работу конкретных направлений (рост трафика на сайт и конверсия в заказы).

Выбор существенных показателей зависит от типа бизнеса. Скажем, в производстве мебели важна себестоимость изделий, а в консультационном агентстве — вежливость и компетентность сотрудников.

Для малого предприятия важно то, что сильнее влияет на чистую прибыль. Это 4-6 основных показателей:

- доходы и расходы;

- себестоимость продукции;

- рентабельность;

- собственный капитал;

- движение денег;

- объем производства и качество продукции.

Доходы и расходы

Доходы — это суммы, которые приходят в кассу и на счета компании за ее товары или услуги. Расходы — это затраты на производство, зарплату персоналу, аренду и коммуналку, налоги и пр. Чтобы бизнес правильно работал доходы должны превышать расходы, иначе недалеко до банкротства.

Даже если вы работаете на патенте или УСН “Доходы”, где не нужно считать расходы для учета и отчетности, то для себя расходы все же лучше учитывать. Это помогает понять, как развивается бизнес, даже если контроль расходов не такой подробный, как требует налоговый или бухгалтерский учет. Стоит выбрать группы расходов и работать с ними: так вы определите доходные и не очень направления бизнеса, сфокусируетесь на тех, которые приносят больше денег.

Например, на производстве детской верхней и теплой одежды доходы можно учитывать:

- по группе товаров (комбинезоны, куртки, брюки, рукавицы и пр.);

- по времени пошива изделия (комбинезон на малыша шьется 8 часов, куртка на подростка — 10);

- по швеям (Ольга отшивает 5 комбинезонов за неделю, Надежда — 4)

Расходы в том же самом производстве тоже можно учитывать по направлениям:

- стоимость материалов;

- зарплата сотрудникам;

- аренда и коммунальные платежи;

- поддержка сайта и групп в соцсетях, общение с клиентами и др.

Например, руководитель видит, что больше всего денег требуется на материалы и аренду цеха. Он ищет поставщиков с более низкими ценами без потери качества или закупает материалы более крупными партиями, чтобы уменьшить расходы. Ищет помещение с более дешевой арендой. Также он видит, что маржа с комбинезонов для малышей выше, чем с курток для подростков, и отказывается от направления подростковой одежды. Уменьшив расходы и увеличив доходы, руководитель повысил прибыль.

Себестоимость продукции

При пошиве комбинезона руководитель рассчитывает, сколько стоит материал, работа швеи, электроэнергия и аренда цеха, амортизация швейной машины, транспортные расходы. Это и есть себестоимость — затраты на производство единицы товара.

Если неверно рассчитать себестоимость, то и конечную цену товара можно назначить слишком низкую, тогда компания будет недополучать прибыль или работать в убыток, если цена продажи окажется ниже себестоимости.

Например, себестоимость демисезонного комбинезона на годовалого ребенка — 1 800 рублей. Крупный розничный магазин готов купить партию комбинезонов по цене 2 000 рублей за штуку. А в собственном интернет-магазине производитель может продавать комбинезоны в розницу от 3 500 рублей и получать больше прибыли.

Рентабельность

Рентабельность помогает оценить эффективность бизнеса. Например, швейное производство комбинезонов приносит хорошую прибыль, клиенты охотно покупают вещи, на счет постоянно поступают деньги.

Чтобы рассчитать рентабельность чего угодно в бизнесе (собственного капитала, основных средств, инвестиций), нужно знать чистую прибыль бизнеса. Например, чтобы увидеть работу вложенных в бизнес собственных средств (инвестиций), нужно сделать расчет по формуле:

Рентабельность = Чистая прибыль / Инвестиции * 100%

Например, хозяин швейного производства вложил в него 1 000 000 рублей и получил за год чистой прибыли 100 000 рублей. Тогда рентабельность инвестиций:

100 000 / 1 000 000 * 100% = 10%

Получается, что деньги в производстве работают уже лучше, чем они работали бы в банке, принося владельцу 6-7% годовых. Но все же бизнес мог бы работать и эффективнее, и тогда придется думать, как повысить прибыль.

Собственный капитал

Для владельцев малых и микро-предприятий важный показатель — собственный капитал. Он должен расти, иначе в бизнесе явно есть проблемы. На старте бизнеса предприниматель вкладывает в него свою недвижимость, собственные деньги, технику. Все это активы, которые должны приносить доход, их стоимость — и есть собственный капитал.

Если часть активов взяты в аренду или в кредит, тогда размер собственного капитала — это активы минус обязательства перед арендаторами или кредиторами. Когда бизнес работает успешно и долги удается закрывать, собственный капитал растет. Если же он не меняется или уменьшается, бизнес убыточен. Еще полезно оценить независимость бизнеса: если сумма собственного капитала больше половины активов, то в случае провала можно продать активы и отдать долги. Если же сумма собственного капитала меньше суммы заемных средств, руководителю грозят долги при закрытии.

Движение денег

Движение денег отличается от прибыли. Прибыль — это доходы за вычетом расходов в конкретном периоде, а движение денег — это реальный приток и отток средств. Он не всегда четко привязан к датам покупок и продаж. Между прибылью и денежным потоком может быть сильный разрыв: например, производитель продает товары с отсрочкой платежа, тогда свои деньги он получит не сразу.

Важно строить прогноз движения денег хотя бы на пару недель вперед. Вы будете видеть, сколько денег фактически придет на счет и сколько должно будет уйти. Это помогает предотвратить кассовые разрывы, когда по бумагам деньги у вас есть, но на счетах их нет — и нечем платить налог или не на что закупать материалы. Прогнозировать движение денег не менее важно, чем следить за прибылью, чтобы не столкнуться с нехваткой денег, которая свяжет и заморозит бизнес. В этом помогает стандартный документ — отчет о движении денежных средств.

Объем продаж

Чем больше продаж в бизнесе, тем выше обороты и прибыль компании. Следите за объемом продаж и хотя бы раз в месяц фиксируйте показатели. Если объемы не растут, возможно, это связано с качеством товара или сложностями в продвижении. Тогда надо исследовать вопрос и бороться за высокие продажи.

Перечисленных показателей достаточно для малого бизнес, но их нужно контролировать постоянно: хотя бы несколько раз в неделю вносить данные в таблицы и отчеты, которые помогают вам следить за предприятием. В этом и есть сложность: обычно у предпринимателей и так мало времени на бумажные дела. Выход — обратиться к сервисам и программам, которые сами строят нужные отчеты и контролируют нужные показатели.

Ведите учет в веб-сервисе Контур.Бухгалтерия, начисляйте зарплату, сдавайте отчетность — и система подготовит цифры на основе данных учета. Покажет доходы и расходы, маржу, себестоимость, рентабельность и другие сведения. В системе семь управленческих отчетов для руководителя и набор инструментов для бухгалтера. Он напоминает о платежах и автоматически подтягивает данные с банковских счетов. Все новички работают бесплатно две недели