Добавить в «Нужное»

Реквизиты бухгалтерских документов

В отдельных консультациях мы рассматривали сущность и назначение бухгалтерских документов, а также их классификацию. В настоящем материале расскажем об основных реквизитах бухгалтерских документов.

Реквизиты первичных документов

Несмотря на то, что форма первичного документа может быть как обязательная к применению, так и разрабатываемая организацией самостоятельно, бухгалтерское законодательство содержит перечень реквизитов, которые должны присутствовать в любом первичном документе. Этим достигается своего рода унификация и стандартизация бухгалтерских документов.

К таким обязательным реквизитам относятся (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лиц, совершивших сделку, операцию и ответственных за ее оформление, либо наименование должности лиц, ответственных за оформление свершившегося события;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Реквизиты бухгалтерских регистров

Формы регистров синтетического и аналитического учета организация разрабатывает самостоятельно, соблюдая наличие в них следующих обязательных реквизитов (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Перечень приведенных выше обязательных реквизитов первичных учетных документов и регистров бухгалтерского учета не ограничивает право организации при оформлении бухгалтерских документов включать в них дополнительные реквизиты, если это необходимо для целей учета и управления исходя из специфики организации или ее вида деятельности.

Реквизиты бухгалтерской отчетности

Реквизиты форм бухгалтерской отчетности приведены в Приказе Минфина от 02.07.2010 № 66н, которым эти формы были утверждены.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Любой документ, в том числе и бухгалтерский, представляет собой группу элементов – реквизитов. Расположенные определенным образом, реквизиты образуют структуру документа и регламентируются ГОСТ. Общее число возможных реквизитов – 30. Бухгалтерские документы и их реквизиты прописаны в ФЗ №402 от 31-12-17 «О бухучете». Различают обязательные и необязательные (дополнительные) реквизиты бухгалтерской документации.

Как оформляются реквизиты документов?

Документы, регистры и реквизиты

Всякий факт хозяйственной жизни организации нуждается в подтверждении. Им служит надлежащим образом оформленный первичный бухгалтерский документ. Право на совершение хозяйственной операции также может регламентироваться документально. Роль первичных документов исключительно велика, однако его показатели — реквизиты — не все имеют различное значение и вес в структуре первичных учетных данных.

Реквизит «подпись» и его роль в документе

В ст. 9-2 ФЗ №402 перечислены основные реквизиты бухгалтерских документов:

- Наименование документа (формы): приходный кассовый ордер, акт на списание материалов, счет-фактура и др.

- Название организации.

- Единицы измерения.

- Измерители — стоимостные, вещественные.

- Содержание документа, суть факта хозяйственной жизни, который он фиксирует.

- Календарная дата его составления.

- Должности ответственных за события хозяйственной жизни, отраженные в документе.

- Подписи с расшифровкой фамилии и инициалов, которые визуально считываются и идентифицируются.

Без наличия основных реквизитов или их части любой документ теряет юридическую силу и подтверждающим являться не будет.

Как оформлять первичные документы?

Кроме первичной документации, существуют и учетные регистры бухгалтерии, назначение которых – группировать первоначально учтенные данные. Обязательными в этом случае, согласно ст. 10-4 ФЗ №402, будут:

- наименование регистра;

- название организации;

- период, за который вносятся данные, или время ведения;

- вид группировки (систематическая, хронологическая);

- стоимостной показатель, в каких единицах он выражен;

- должности ответственных за ведение регистра;

- подписи с расшифровкой.

Как видно из приведенных данных, значительная часть обязательных реквизитов в обоих случаях совпадает.

Часто в целях более полного раскрытия учетной информации требуется вводить дополнительные реквизиты – номер документа, банковские данные и др., без которых невозможно провести корректный платеж или отследить движение денежных средств, основание операции и др. Они отражают особенности хозяйственных операций по различным участкам учета.

Существуют типовые формы бухгалтерских документов и регистров, в которых представлены все необходимые реквизиты. Организация имеет право разрабатывать и собственные учетные формы, если в типовых бланках необходимые им отсутствуют, с соблюдением законодательных норм. Кроме того, в утвержденные учетные формы имеется возможность внести собственные изменения, добавив те или иные важные для организации реквизиты. При этом произвольное изъятие реквизитов унифицированной формы не допускается.

Внимание! Изменения в типовые формы и бланки необходимо отразить в учетной политике, с приложением образцов бланков и скорректированных форм по ОКУД.

Первичные документы и практика их использования

Бухгалтерская и налоговая отчетность формируется на основании одних и тех же первичных данных бухгалтерских документов. Ошибки и недочеты при заполнении реквизитов могут не только исказить бухгалтерскую отчетность, но и привести к конфликтам с ИФНС, претензиям со стороны фискальных органов к составленным декларациям по налогам. Возникают проблемы и во взаиморасчетах контрагентов, отказ в оплате поставки товаров, оказанных услуг, работ. Об этом свидетельствует и судебная практика.

Некоторые спорные ситуации, возникающие в сфере применения первичных документов и их реквизитов, рассмотрены ниже:

- Отсутствие первичного документа как такового. Например: поставка продукции, не оформленная актом приема-передачи, накладной, а отраженная лишь в счете-фактуре, является неподтвержденной. Налицо отсутствие необходимых реквизитов: счет-фактура оформляется в одностороннем порядке, подписи ответственных лиц, представляющих интересы покупателя, в нем отсутствуют. Наличие остальных обязательных реквизитов, как то содержание операции, ее количественные показатели, подписи ответственных лиц продавца, не подтверждает факт хозяйственной жизни – поставку. Отрицательное решение по иску вынес, в частности, Арбитражный суд СЗО 05-06-17 (пост. №Ф07-4084/2017). Акты сверки расчетов без подтверждающих первичных документов также не принимаются судом как неоспоримое доказательство факта хозяйственной жизни.

- Ошибки и отсутствие реквизитов документа, не помешавшие корректно идентифицировать продавца и покупателя, наименование предмета хозяйственной операции, стоимость сделки, другие важные данные, необходимые для расчета налога, не являются препятствием для включения операции в расчеты по НДС (письмо ГД-4-3/2104 ФНС от 12-02-15 и арбитражная судебная практика).

- Проблемы с подписью. Ложная подпись и факсимиле в «первичке» не подтверждают сделку. В первом случае Определение Верх. Суда №302-КГ16-8902 от 01-08-16 и содержащийся в нем вывод очевидны: обязательный реквизит был подделан, а значит, факт, позволяющий уменьшить налогооблагаемую базу, не доказан. Факсимиле же не указано и в ФЗ №402. Речь в Законе идет о собственноручной подписи ответственных специалистов с инициалами, иных реквизитах, позволяющих точно определить факт подписания документа именно тем человеком, кто несет за него ответственность. Факсимиле, по мнению контролирующих органов, к «иным» отношения не имеет (письмо Минфина №03-03-06/1/81951 от 08-12-17).

Внимание! Факт оказания услуг можно подтвердить и без первичного документа, в привычной его форме. Так, в случае, когда компания, сделав заказ на консультационные услуги и внеся за него предоплату, впоследствии отказалась от сотрудничества и потребовала вернуть деньги, суд в иске отказал. Основанием послужили доказательства оказания таких услуг поставщиком: заключение экспертов компании и рекомендации ее специалистов клиенту, предоставленные в электронной форме. Указанные документы в данном случае сыграли роль первичных, и реквизиты, содержащиеся в них, подтвердили факт хозяйственной жизни (Пост. Арбитр. суда МО №Ф05-19640/2017).

Внимание! По вопросу применения факсимиле в «первичке» единого мнения судебной практикой не выработано. Избегнуть невыгодных для организации ситуаций можно, отказавшись от применения факсимиле в первичной документации.

Исправления в реквизитах документа

ФЗ №402 (ст. 9-7) в общем случае позволяет исправлять первичные документы. Неверную информацию зачеркивают так, чтобы она была читаемой, а рядом пишут скорректированные данные, с пометкой «исправлено» (согласно положению Минфина №105 от 29-07-83). При этом указанная статья ФЗ требует при исправлении проставлять дату и подпись исполнителя исправления таким образом, чтобы различить его фамилию и первые буквы имени, фамилии.

Главное

- Реквизиты бухгалтерского документа делятся на обязательные и дополнительные.

- Без первых он теряет законную силу, тогда как вторые уточняют уже внесенные основные данные.

- Реквизиты должны быть внесены так, чтобы информация о факте хозяйственной жизни читалась однозначно, в противном случае могут возникать разногласия с партнерами по бизнесу и контролирующими органами.

- Исправления в реквизитах документа при необходимости вносятся так, чтобы были видны исправляемая сумма, дата и данные ответственного за исправление лица.

Перспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 13

1. Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

2. Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

3. Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год.

4. Промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, когда законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета, договорами, учредительными документами экономического субъекта, решениями собственника экономического субъекта установлена обязанность ее представления.

(часть 4 в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

(см. текст в предыдущей редакции)

5. Промежуточная бухгалтерская (финансовая) отчетность составляется за отчетный период менее отчетного года.

6. Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения.

7. Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации.

КонсультантПлюс: примечание.

Ч. 7.1 ст. 13 (в ред. ФЗ от 28.11.2018 N 444-ФЗ) в отношении бухгалтерской (финансовой) отчетности организаций, не являющихся организациями государственного сектора (организациями бюджетной сферы), применяется с 01.01.2020.

7.1. Бухгалтерская (финансовая) отчетность составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. В случае, если законодательством Российской Федерации или договором предусмотрено представление бухгалтерской (финансовой) отчетности другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии бухгалтерской (финансовой) отчетности, составленной в виде электронного документа.

(часть 7.1 введена Федеральным законом от 28.11.2018 N 444-ФЗ)

КонсультантПлюс: примечание.

Ч. 8 ст. 13 (в ред. ФЗ от 28.11.2018 N 444-ФЗ) в отношении бухгалтерской (финансовой) отчетности организаций, не являющихся организациями государственного сектора (организациями бюджетной сферы), применяется с 01.01.2020.

8. Бухгалтерская (финансовая) отчетность считается составленной после подписания ее руководителем экономического субъекта.

(в ред. Федерального закона от 28.11.2018 N 444-ФЗ)

(см. текст в предыдущей редакции)

9. Утверждение и опубликование бухгалтерской (финансовой) отчетности осуществляются в порядке и случаях, которые установлены федеральными законами. В случае, если федеральными законами и (или) учредительными документами экономического субъекта предусмотрено утверждение бухгалтерской (финансовой) отчетности экономического субъекта, внесение исправлений в такую отчетность после ее утверждения не допускается.

(в ред. Федерального закона от 26.07.2019 N 247-ФЗ)

(см. текст в предыдущей редакции)

10. В случае опубликования бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, такая бухгалтерская (финансовая) отчетность должна опубликовываться вместе с аудиторским заключением.

(часть 10 в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

11. В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны.

12. Правовое регулирование консолидированной финансовой отчетности осуществляется в соответствии с настоящим Федеральным законом, если иное не установлено иными федеральными законами.

![]()

Сдайте всю отчетность за ООО в контролирующие органы через интернет — с подсказками и проверкой на ошибки

Попробовать

Бухгалтерская отчетность дает обобщенные сведения о финансовом и имущественном положении организации, результатах ее деятельности, а также о работе филиалов представительств и других подразделений.

Отчеты составляют для государственных органов и инвесторов, для внутренних управленческих целей и собственников. В отчетности дают сравнительную информацию хотя бы за один предшествующий отчетный период, чтобы выявить изменения и тренды.

Данные готовят по итогам отчетного периода — календарного года — на отчетную дату 31 декабря. А отчеты для внутренних нужд компании составляют в любое время. Составляют их на основе данных бухгалтерского и управленческого учета.

![]()

Порядок составления и формы бухгалтерской отчетности регламентируются такими законами и документами:

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ,

- приказ Министерства финансов Российской Федерации от 02.07.2010 № 66н,

- ПБУ 4/99 «Бухгалтерская отчетность организации».

За нарушение правил представления документов предусмотрена административная и налоговая ответственность (ст. 126 НК РФ, ст. 15.6, 19.7 КоАП РФ).

Требования к отчетности. В соответствии с Законом 402-ФЗ отчетность должна быть:

- достоверной — информация об активах и обязательствах компании должна быть актуальной, поэтому для проверки сведений перед составлением отчетов проводят инвентаризацию;

- существенной — если показатель в отчетности может повлиять на принятие экономических решений ее пользователей, такой показатель признают существенным, он должен присутствовать в отчетах;

- полезной — информацию считают полезной, если она уместна, надежна, сравнима, своевременна (в соответствии с пп. 6.1, 6.5.1 Концепции бухучета в рыночной экономике России);

- полной — отчетность должна содержать все данные об активах, обязательствах, результатах деятельности компании, скрытие информации недопустимо;

- нейтральной — сведения нельзя фильтровать или представлять заинтересованным пользователям с целью повлиять на их решения, чтобы добиться определенных результатов;

- последовательной — принятые формы отчетности организация должна применять от одного отчетного периода к другому.

И есть формальные требования к бухотчетности: ее составляют нарастающим итогом с начала года, на русском языке, включают показатели в рублях. В отчетность включают данные по всем подразделениям. Подписывают документы руководитель и главный бухгалтер.

![]()

Отчитайтесь за организацию сферы IT быстро и без ошибок

Попробовать

По периодичности составления и представления в госорганы бухгалтерская отчетность бывает следующих видов:

- Промежуточная — содержит сведения за любой необходимый промежуток времени: день, неделю, месяц, квартал и т.п. Промежуточную отчетность составляют в соответствии с внутренними правилами ведения бухучета в компании, в государственные инстанции не сдают. Обычно промежуточную отчетность составляют по своему желанию или по запросу для внешних пользователей.

- Годовая — обязательная отчетность, содержит показатели за весь отчетный период, компании сдают такую отчетность в государственные органы.

По назначению бухотчетность бывает:

- Внешняя — предназначена для контролирующих инстанций, регламентирована Минфином РФ, обязательна к публикации.

- Внутренняя — не регламентирована, адресована руководству компании, собственникам для принятия управленческих решений. Готовят внутреннюю отчетность в целом по организации или по дочерним компаниям, подразделениям, отдельным направлениям деятельности.

По степени обобщения информации отчетность бывает:

- Первичная — составляют по данным текущего учета одной конкретной организации.

- Консолидированная — информацию представляют по группе взаимосвязанных организаций, каждая из них может быть самостоятельным юридическим лицом (холдинг, финансово-промышленная группа и т.п.). Требования к составлению, представлению и публикации отчетности есть в Законе от 27.07.2010 № 208-ФЗ. Головное предприятие группы компаний готовит такие отчеты.

По полноте представления данных отчетность бывает:

- Полная — компания представляет полный комплект бухотчетности.

- Упрощенная — организация может представлять отчетность по упрощенной схеме, если:

- выполняется одно из условий, предусмотренных п. 1 ч. 1.1 ст. 4 ФЗ от 24.07.2007 № 209-ФЗ;

- годовой доход не более 800 млн рублей;

- среднесписочная численность работников не превышает 100 человек.

- Условия проверяют за предыдущий календарный год.

![]()

Отчитайтесь за сотрудников по актуальным формам с проверкой на ошибки

Попробовать

Формы бухгалтерской отчетности утверждены Минфином РФ — приказ № 66н. Для упрощенной отчетности это приложение № 5, для отчетности в общем порядке — приложения № 1, 2. Для управленческих нужд компания может создавать свои формы отчетов.

Подробнее состав и формы отчетности рассмотрим в следующем разделе.

Для промежуточной отчетности компании обычно составляют бухгалтерский баланс и отчет о финансовых результатах. Дополнительно могут заполнять формы, установленные учредительными документами и решениями собственников.

![]()

Состав годовой бухотчетности зависит от категории экономического субъекта:

- могут не составлять отчетность ИП, филиалы, представительства или иные структурные подразделения организации, если ведут учет доходов и расходов (п. 2 ст. 6 Закона 402-ФЗ);

- представлять в упрощенном виде могут субъекты МСП, некоммерческие организации (п. 4 ст. 6 Закона 402-ФЗ);

- прочие организации должны составлять отчетность в общем порядке.

Бухотчетность в общем виде

В соответствии с ч. 1 ст. 14 Закона 402-ФЗ в состав бухгалтерской (финансовой) отчетности входят пять форм:

1. Бухгалтерский баланс (ОКУД 0710001). В нем собраны сведения об имущественном и финансовом состоянии организации на определенную дату. Эти характеристики раскрывают актив и пассив баланса, которые должны быть равны между собой.

Актив — это то, чем владеет компания: основные средства, товары, деньги, финансовые вложения, задолженности дебиторов и т.п. Пассив — то, за счет чего приобрели активы: капитал, нераспределенная прибыль, задолженность перед кредиторами, работниками по зарплате и т.п.

Баланс составляют по остаткам на счетах бухгалтерского учета.

2. Отчет о финансовых результатах (ОКУД 0710002). Показывает результаты деятельности организации за определенный период, содержит информацию о доходах, расходах, финансовых результатах, сведения приводят нарастающим итогом.

Отчет отражает динамику хозяйственной деятельности компании, раскрывает показатели не только текущего, но и прошлого года.

3. Отчет об изменениях капитала (ОКУД 0710004). Показывает движение собственного капитала (уставного, резервного, добавочного), величину нераспределенной прибыли или понесенного убытка, изменение количества и номинальной стоимости акций.

Отчет состоит из трех разделов:

- движение капитала — данные об изменениях величины собственного капитала;

- корректировка — заполняется при исправлении ошибок прошлых лет или при изменении учетной политики;

- чистые активы — показывает данные о чистых активах за 3 года.

![]()

Отчитайтесь в ФНС, ПФР, ФСС, ФСРАР, Росстат, РПН и ЦБ РФ в срок и без ошибок по актуальным формам

Попробовать

4. Отчет о движении денежных средств (ОКУД 0710005). Раскрывает информацию о платежах, поступлениях денег организации и денежных эквивалентах, а также об остатках денег на начало и конец периода. Содержание отчета установлено ПБУ 23/2011, в него входит три раздела:

- в первом отражают денежные потоки от текущих операций (выручка, платежи по деятельности компании и др.);

- во втором — от инвестиционных (финансовые вложения, приобретение основных средств и др.);

- в третьем — финансовых (поступления от выпуска акций, кредиты, вклады учредителей и пр.).

5. Пояснения к отчетности. Пояснения составляют для раскрытия числовых показателей статей отчетности и показателей, которые не включены в формы отчетности, но важны для объективной оценки финансового положения и результатов деятельности. Пояснения могут давать дополнительную информацию о нематериальных активах, основных средствах, дебиторской и кредиторской задолженностях, финансовых вложениях и др.

Упрощенная годовая бухотчетность

Упрощенная отчетность состоит всего из двух документов:

- бухгалтерский баланс;

- отчета о финансовых результатах.

Формировать эти отчеты можно по упрощенной системе: сведения вносят только по группам статей без детализации, в приложениях приводят только самую важную информацию.

Если компания считает, что информация в других общих формах отчетности является существенной для оценки финансового положения, она может закрепить в учетной политике решение формировать именно такие отчеты и заполнять их. Кроме того, малые предприятия по своему выбору могу составлять годовую отчетность в полном объеме.

Отчетность некоммерческой организации

Некоммерческие компании сдают такой пакет отчетов:

- Бухгалтерский баланс.

- Отчет о финансовых результатах — организация готовит его, если в отчетном периоде был получен существенный доход от предпринимательской деятельности.

- Отчет о целевом использовании средств (ОКУД 0710003) — раскрывает информацию об использовании средств, которые были получены для обеспечения уставной деятельности в соответствии с утвержденной сметой доходов и расходов. В отчете отражают остаток средств целевого финансирования на начало отчетного года, поступление средств, их расходование и остаток на конец отчетного периода.

- Пояснения к отчетности.

![]()

Кроме того, компании должны представлять аудиторское заключение, если они подлежат обязательному аудиту (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»). Сдать отчет можно в течение 10 рабочих дней с даты готовности заключения.

Подготовка и заполнение бухгалтерской отчетности

Подготовка проходит в несколько этапов.

Первый этап: бухгалтер проверяет правильность ведения учета в отчетном периоде:

- полное отражение хозяйственных операций;

- своевременность отражаемой информации;

- соответствие данных синтетического и аналитического учета;

- правильность оформления первичных документов;

- отсутствие скрытых резервов.

Второй этап: проводят подготовительные мероприятия:

- инвентаризацию имущества и обязательств компании;

- исправление ошибок, если их обнаружили;

- закрытие счетов учета — оформление заключительных проводок по месяцу, закрытие счетов, которые не могут иметь остатков на конец отчетного периода, которые имеют сальдо по открытым субсчетам и т.д.;

- реформацию баланса — списание полученной за отчетный период прибыли — эту операцию проводят 31 декабря;

- отражение событий после отчетной даты.

![]()

Сдать бухгалтерскую отчетность по актуальным формам.

Узнать больше

К третьему этапу переходят после тщательной проверки всех участков учета — это непосредственно заполнение форм бухгалтерской отчетности в соответствии с требованиями закона.

Заполнение бухгалтерской отчетности

Большинство компаний заполняет отчетность с помощью бухгалтерских программ и сервисов, которые формируют отчеты автоматически на основе данных учета. Бухгалтеру остается только проверить отчетность и скорректировать, если нужно.

Бухгалтерский баланс заполняют в тысячах рублей на основании данных об остатках на счетах бухучета на отчетную дату. Основные правила, регламентирующие порядок составления бухгалтерского баланса, определены в ПБУ 4/99.

Организация может исключать из баланса статьи, для заполнения которых нет данных. Для повышения достоверности отчетности можно добавлять дополнительные статьи. Зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ. Активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные.

Отчет о финансовых результатах требует данные за отчетный период и аналогичный период предыдущего года. Показатели должны быть сопоставимыми, следует вписывать показатели в тысячах рублей без десятичных знаков. Итог отчета о финансовых результатах — это прибыль или убыток компании за период. Если по каким-то строкам нет данных — ставят прочерк. Также организации могут детализировать любой из показателей, например, расшифровать выручку по направлениям деятельности или затраты — по отдельным статьям.

Отчет об изменениях капитала заполняют в разрезе трех характеристик:

- вида капитала (уставный, резервный, добавочный, собственные акции, нераспределенная прибыль или непокрытый убыток);

- вида изменения капитала (увеличение или уменьшение);

- по годам (как правило, составляется за три отчетных года).

Главная цель заполнения отчета об изменениях капитала — показать, как именно и по каким видам изменился капитал организации за отчетный период. Большинство данных для отчета берут из 3 раздела баланса «Капитал и резервы». Если в отчетном периоде нет данных по отдельным статьям, их не указывают. Исключение — наличие значений по этим статьям в предыдущем отчетном году.

При наличии иных существенных показателей, не предусмотренных в форме, их можно показать в дополнительных строках.

Отчет о движении денежных средств показывает изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности. В нем отражают сведения о фактическом поступлении и расходовании денежных средств. Для заполнения используют обороты по счетам: 50 «Касса» (за исключением субсчета «Денежные документы»), 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути».

В отчете не указывают движение денег между кассой и расчетными счетами, между расчетными счетами и депозитным счетом, движение валюты между рублевым и валютным счетом.

Отчет заполняется в рублях. Если у организации в отчетном периоде было движение в иностранной валюте, эти суммы пересчитывают в рубли по курсу Банка России на дату составления годовой бухгалтерской отчетности.

![]()

Сдать всю отчетность через интернет — с подсказками и проверкой на ошибки.

Попробовать

Годовую бухгалтерскую отчетность обязаны составлять все организации. Показатели собирают в формы за полный календарный год — с 1 января по 31 декабря. Отчетность представляют в контролирующие органы до 31 марта года, следующего за отчетным в электронной форме.

Сдают бухотчетность в электронном виде через телекоммуникационные средства связи. Подписывают электронной подписью.

![]()

Организации, которые зарегистрированы 1 октября или позднее, самостоятельно выбирают период, по итогам которого будет представлена первая отчетность:

- с даты регистрации до 31 декабря года, в котором компания была зарегистрирована;

- с даты регистрации до 31 декабря года, следующего за годом регистрации.

Также учредительными документами может быть установлена обязанность представления отчетности в определенные сроки.

Главная цель составления и публикации отчетности — представление полной и точной информации любым заинтересованным пользователям.

Внешние пользователи, сдача отчетности которым обязательна — это:

- налоговая инспекция по месту регистрации организации — проверяет правильный расчет налоговой базы и контролирует своевременное перечисление в бюджет налогов и сборов;

- территориальные органы государственной статистики — собирают информацию для общей статистики;

- органы, уполномоченные управлять государственным имуществом (для государственных и муниципальных унитарных предприятий);

- другие органы исполнительной власти, банки и иные пользователи в соответствии с законодательством.

Бухгалтерская отчетность может представлять интерес и для других внешних пользователей:

- потенциальные и действующие инвесторы — им важно знать размер причитающихся дивидендов, возможные риски, связанные с вложениями;

- поставщики и покупатели, которые ожидают выплат по договорам за поставку продукции, оказание услуг или выполнение работ;

- кредиторы и заимодавцы — им необходимо оценить возможность компании вовремя погасить долг по кредиту или займу и выплатить проценты в полном объеме;

- аудиторские компании, арбитражные суды — проверяют соответствие совершаемых операций действующему законодательству.

![]()

Отчитайтесь в ФНС и другие контролирующие органы в срок и без ошибок по актуальным формам

Узнать больше

Внутренние пользователи бухотчетности:

- собственники бизнеса — заинтересованы в непрерывном и прибыльном функционировании компании, оценивают дальнейшие перспективы развития;

- управленческий персонал — данные отчетов необходимы для принятия управленческих и кадровых решений;

- внутренние структуры организации — могут использовать данные отчетности для оптимизации процедур управления капиталом, активами компании, анализа иных показателей;

- работники организации — оценивают способность предприятия выплачивать заработную плату своевременно и в полном объеме, предоставлять социальные льготы.

Организации обязаны представлять отчетность в электронном виде. Чтобы составить отчеты максимально быстро и избежать ошибок, можно воспользоваться системой Контур.Экстерн.

Экстерн позволяет отчитываться во все государственные органы — ФНС, ПФР, ФСС, Росстат, ФСРАР и РПН, подписывая документы электронной подписью. Отчетные формы всегда актуальны, обновляются в автоматическом режиме.

Загрузить отчетность можно в систему самостоятельно или заполнить прямо в сервисе с подсказками и частичной автоматизацией. Перед отправкой Экстерн проверит все отчеты по контрольным соотношениям, укажет на ошибки и подскажет, как их можно исправить прямо в программе.

Экстерн также может выбрать формы отчетности, которые нужно заполнить и отправить исходя из вашей системы налогообложения и статуса компанией.

Кроме сдачи отчетов пользователям Экстерна доступны другие полезные инструменты:

- заказ неограниченного количества выписок из ЕГРЮЛ и ЕГРИП;

- сверка с контрагентами и контролирующими органами;

- отправка любых документов в налоговую службу и запрос справок;

- справочно-правовая система;

- проверка потенциальных партнеров;

- круглосуточная служба поддержки клиентов и др.

![]()

Подготовить, проверить и сдать отчетность в ФНС, ПФР, ФСС, Росстат, РАР, РПН через интернет

Попробовать

14 января 2021г.

Основание и правовые основы

Хозяйствующие субъекты (организации и предприниматели) наряду с бухгалтерской и налоговой отчетностью обязаны предоставлять государству статистическую отчетность, эта обязанность установлена на законодательном уровне. В федеральном законе №282-ФЗ от 29.11.2007 «Об официальном статистическом учете и системе государственной статистики в РФ» и принятом во исполнение этого закона постановлении правительства №620 от 18.08.2008 «Об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета» указано, зачем составлять статотчетность, — это требуется для сбора и анализа профильной информации о деятельности экономических субъектов.

Статотчетность сдают в обязательном порядке по установленным формам в бумажном или электронном виде. По правилам формирование статистической отчетности подразделяется на сплошное и выборочное. Сплошное — это то, в результате которого необходимо отчитываться постоянно, в установленные законами сроки. Выборочное наблюдение — когда органы статистики делают исследование по определенной ими выборке, и шанс попасть в эту выборку для каждой конкретной организации или ИП есть, но он не составляет 100%.

ВАЖНО!

В 2021 году статотчетность необходимо сдавать в электронном виде. Точная дата ввода нового правила неизвестна: поправки в 282-ФЗ еще не внесли, но приняли во втором чтении. Как только новый закон вступит в силу, отправляйте только электронные отчеты. До этого момента действующий формат сдачи (электронный или бумажный) сохраняется.

Кто обязан сдавать статотчетность?

Респонденты статистического наблюдения — так в законе названы все те, кто попадает в это наблюдение и, соответственно, получает обязанность отчитываться.

По нормам 282-ФЗ заполнение форм статистической отчетности входит в обязанность:

- юридических лиц, органов государственной власти и местного самоуправления, филиалов, представительств и подразделений действующих на территории России иностранных организаций;

- индивидуальных предпринимателей;

- субъектов малого предпринимательства.

Субъекты малого предпринимательства (к ним относится и большинство ИП) сдают статотчетность в упрощенном порядке. Это установлено федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации».

На сайте Налоговой службы размещен Единый реестр субъектов малого и среднего предпринимательства. Напомним, что к субъектам малого предпринимательства относятся компании и ИП, у которых:

- средняя численность работников не превышает 100 человек включительно (для малых предприятий) или 15 человек включительно (для микропредприятий);

- выручка без НДС не превышает 800 млн руб. (для малых предприятий) или 120 млн руб. (для микропредприятий).

Организация утратит статус СМП при превышении предельных значений этих критериев в течение трех календарных лет подряд, т. е. статус СМП в 2021 г. будет утрачен при превышении предельных значений в 2018–2020 гг. (п. 1письма ФНС №14-2-04/0870@ от 18.08.2016).

Существует еще одно условие отнесения компаний к малому бизнесу — суммарная доля участия в их уставном капитале не должна превышать:

- 25%, если в уставном капитале участвуют субъекты РФ, муниципальные образования, общественные и религиозные организации, благотворительные и иные фонды;

- 49%, если в уставном капитале участвуют организации, не являющиеся малыми и средними предприятиями, а иностранные компании (в отношении каждой такой доли участия).

В статье 5 закона №209-ФЗ говорится, что виды статистической отчетности по уровню отчетности подразделяются на:

- сплошное статистическое наблюдение — проводятся один раз в пять лет;

- выборочное статистическое наблюдение на основе представительной (репрезентативной) выборки — проводится путем ежемесячных и (или) ежеквартальных исследований.

ВАЖНО!

Для микропредприятий выборочные наблюдения проводятся ежегодно.

Если компания относится к субъектам малого предпринимательства, то отчетность в статистику она сдает, только если попадет в выборку. В этом случае Росстат уведомит ее о необходимости сдать отчет. Для остальных респондентов порядок предоставления статистической отчетности организаций подразумевает отчитываться регулярно. Как минимум надлежит сдавать в статистику копию годовой бухгалтерской отчетности. Но это не все — статистических форм много, часть из них необходимо заполнять большинству компаний.

Бланки и формы государственной статистической отчетности утверждаются Росстатом. По каждому отчету приводятся разъяснения, для каких типов предприятий и видов экономической деятельности он является обязательным, указываются сроки и периодичность представления отчетности.

Формы статистической отчетности

Росстат утверждает формы статистической отчетности, подписывает заполненные бланки руководитель организации или ответственный сотрудник. В каждую форму включены статистические показатели, периодичность, сроки, способы и адреса представления, а также порядок заполнения формы.

Все формы статотчетности представлены на официальном сайте Росстата. Их довольно много, перечислим лишь некоторые, актуальные для большинства компаний:

- основные сведения о деятельности предприятий (1-Предприятие);

- сведения о финансовом состоянии организации (П-З);

- сведения о численности, заработной плате и движении работников организации (П-4);

- сведения о неполной занятости и движении работников (П-4 (НЗ));

- сведения о численности и заработной плате работников (1-Т) — для организаций, не отчитывающихся ежемесячно по форме П-4.

ВАЖНО!

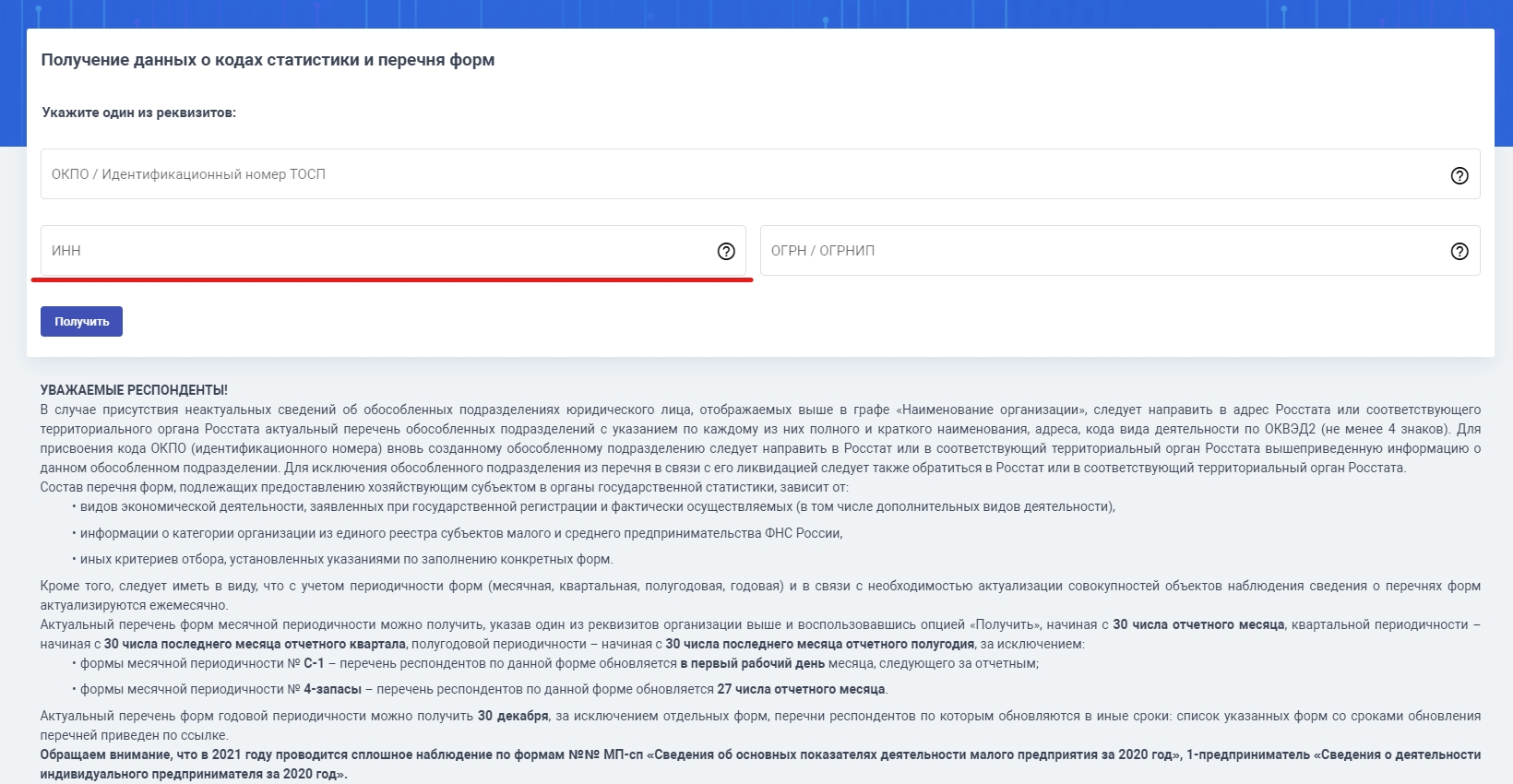

Полный перечень обязательных для организации форм проверяйте по ИНН или иным реквизитам через специальный сервис Росстата.

Приказом Росстата №414 от 11.08.2016 утвержден отчет ПМ «Сведения об основных показателях деятельности малого предприятия». Бланк ежегодно обновляется, в дополнение выпускают приказ об утверждении новых указаний по заполнению этой формы.

Отчет ПМ предоставляют юридические лица, являющиеся малыми предприятиями в соответствии с федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации». Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, и микропредприятия указанную форму не представляют.

Перечислим обязательные формы статистической отчетности и инструкции по их заполнению в таблице:

| Реквизиты статистической отчетности | Последний срок сдачи | Инструкция по заполнению |

|---|---|---|

| Ежемесячные | ||

| П-1 «Сведения о производстве и отгрузке товаров, работ, услуг» | 4 рабочий день следующего месяца | Приказ Росстата №411 от 24.07.2020 |

| П-3 «Финансовое состояние организации» | 28 число следующего месяца | Приказ №421 от 24.07.2019 |

| П-4 «Численность и заработная плата работников» | 15 число следующего месяца | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| Ежеквартальные | ||

| П-4 (НЗ) «Сведения о неполной занятости и движении работников» | 8 число месяца после отчетного периода | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| П-2 «Инвестиции в нефинансовые активы» | 20 число месяца, следующего за отчетным периодом | Приказ №414 от 18.07.2019 |

| ПМ «Показатели деятельности малого предприятия» | 29 число месяца после отчетного квартала | Как подготовить и сдать отчет ПМ (статистика) |

| П-5 (м) «Основные данные о деятельности предприятия» | 10 рабочий день месяца, следующего за отчетным периодом | Приказ №411 от 24.07.2020 |

| 5-3 «Затраты на производство и продажу продукции» | 30 числа месяца, следующего за отчетным кварталом | Приказ №40 от 30.01.2020 |

| Ежегодные | ||

| 1-Т «Сведения о численности и заработной плате» | 01.02.2021 | Форма 1-Т: образец заполнения |

| 7-Травматизм «Травматизм на производстве и профессиональные заболевания» | 27.01.2021 | Форма 7-Травматизм: бланк и пошаговая инструкция заполнения |

| МП (микро) «Основные показатели деятельности микропредприятия» | 05.02.2021 | Заполнение формы МП (микро) |

| 1-Предприятие «Деятельность организации» | 01.04.2021 | Отчет 1-предприятие: порядок заполнения |

| 12-Ф «Использование денежных средств» | 01.04.2021 | Приказ №400 от 21.07.2020 |

| 57-Т «Зарплата работников по профессиям и должностям» | 30.11.2021 (сдают по нечетным годам) | Отчет 57-Т: пример заполнения |

| 23-Н «Производство, передача, распределение и потребление электрической энергии» | 01.02.2021 | Приказ №419 от 22.07.2019 |

| 4-ТЭР «Использование топливно-энергетических ресурсов» | 17.02.2021 | Приказ №419 от 22.07.2019 |

Ответственность за несдачу статотчетности

Непредставление или несвоевременное представление в территориальные органы Росстата статистических данных, представление недостоверных данных влечет за собой ответственность согласно статье 13.19. КоАП РФ, а именно административный штраф:

- для должностных лиц в размере от 10 000 до 20 000 руб.;

- для юридических лиц — от 20 000 до 70 000 руб.

Повторное непредставление или несвоевременное представление статистических данных влечет наложение административного штрафа:

- на должностных лиц в размере от 30 000 до 50 000 руб.;

- на юридических лиц — от 100 000 до 150 000 руб.

Календарь статистической отчетности

Форм статотчетности очень много. Они все обязательны для разных категорий организаций и ИП. Удобный календарь статотчетности разработан компанией Консультант Плюс и включен в одноименную программу.

Источник.

Термин «первичка» знаком, пожалуй, каждому бухгалтеру. Однако четко определить, какие именно документы относятся к первичным учетным документам, бывает сложно даже для специалистов со стажем. Путаницы добавляет еще и то, что для целей бухгалтерского и налогового учета может потребоваться разный набор документов. Так что же такое первичный документ бухучета? По какой форме его составить? Как внести в него исправления? Давайте разбираться.

Для чего нужны первичные документы

Общим термином «первичные документы» принято называть любые документы, которые подтверждают осуществленные налогоплательщиком сделки. В данном случае речь идет о сделках, связанных с хозяйственной деятельностью организации и имеющих определенный экономический эффект. Под первичными документами понимается как бухгалтерская «первичка», так и документы, необходимые для налоговых целей (то есть для подтверждения расходов, вычетов, льгот и т.п.).

Непосредственно для целей бухгалтерского учета используется более узкое понятие «первичный учетный документ». Именно такая формулировка содержится в статье 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете». В данной норме сказано, что первичный учетный документ необходимо составлять на каждый факт хозяйственной жизни организации непосредственно при его совершении, а если это невозможно, то сразу после его окончания. Для указанных целей под фактом хозяйственной жизни понимается сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение компании, финансовый результат ее деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона о бухучете).

Далее в Законе о бухучете говорится, что первичный учетный документ может быть составлен как на бумажном носителе, так и в электронной форме (п. 5 ст. 9 Закона о бухучете). Здесь же приводятся обязательные реквизиты, которые должны быть в каждом таком документе (п. 2 ст. 9 Закона о бухучете). Кроме этого, указывается, что первичный учетный документ является основанием для отображения содержащихся в нем данных в регистрах бухгалтерского учета (п. 3 ст. 9 Закона о бухучете).

Важно

Первичный учетный документ может также подтверждать расходы для налоговых целей. В пункте 1 статьи 252 НК РФ (который применяется при УСН на основании п. 2 ст. 346.16 НК РФ) сказано, что каждый расход должен быть подтвержден документами, оформленными в соответствии с законодательством РФ. Закон о бухучете является частью такого законодательства. А значит, первичный учетный документ, оформленный по правилам статьи 9 Закона о бухучете, может стать основанием для формирования налоговых регистров. При этом чиновники не возражают против того, чтобы бухгалтерская «первичка», подтверждающая расходы, была составлена в электронном виде (письма ФНС от 06.02.14 № ГД-4-3/1984@ и Минфина от 13.09.18 № 03-03-06/1/65618).

![]()

Обмениваться с контрагентами юридически значимой «первичкой» через интернет

Входящие бесплатно

Обязательные реквизиты бухгалтерской «первички»

Теперь перейдем к нюансам оформления первичной учетной документации. Как уже говорилось, в пункте 2 статьи 9 Закона о бухучете содержится перечень обязательных реквизитов бухгалтерской «первички». Отсутствие хотя бы одного из них лишает документ статуса первичного учетного документа. Поэтому важно отслеживать наличие в документе всех обязательных пунктов. Чтобы это было проще сделать, в документе следует выделить три части: вводную, содержательную и заключительную. Каждую часть нужно проверить отдельно.

Так, во вводной части должны быть указаны следующие сведения: наименование и дата составления документа, а также наименование лица (организации или ИП), от имени которого составлен документ.

Далее следует содержательная часть. В ней необходимо отразить суть факта хозяйственной жизни (выплата или прием денег, передача или прием имущества и т.п.) и привести соответствующие измерители (натуральные или денежные). При этом обязательно следует указать единицы измерения (рубли, доллары США, килограммы, тонны, штуки и т.п.).

Наконец, в заключительной части нужно отразить данные ответственного лица. А именно: наименование должности, фамилию и инициалы лица, совершившего сделку, операцию и ответственного за ее оформление, либо лица, ответственного за оформление свершившегося события. Завершается оформление первичного учетного документа проставлением подписи ответственного лица. Если ответственных лиц несколько, то должны быть указаны данные все этих лиц и проставлены их подписи.

По правилам пункта 4 статьи 9 Закона о бухучете, формы первичных учетных документов, которые применяются организацией, утверждает непосредственно ее руководитель (за исключением организаций государственного сектора). Требования об обязательном применении унифицированных форм в Законе о бухучете нет.

Таким образом, в каждой организации необходимо определить перечень первичной учетной документации, а затем приказом по компании утвердить формы этих документов. Формы «первички» можно разработать полностью самостоятельно («с нуля»), а можно взять за основу соответствующие унифицированные формы. Также не запрещено указать в приказе, что в компании будет применяться та или иная унифицированная форма без каких-либо изменений или дополнений.

Внимание!

В одной и той же организации допустимо использовать все вышеперечисленные варианты (например, можно прописать, что какие-то документы будут оформляться по «своим» формам, а остальные — по унифицированным). Главное, чтобы соблюдались два условия. Первое: формы «первички должны быть утверждены руководителем организации. И второе: в каждой утвержденной форме должны содержаться все обязательные реквизиты первичного учетного документа. Заметим, что в форме документа могут быть отражены только лишь обязательные реквизиты, либо обязательные и дополнительные реквизиты (письмо Минфина от 04.02.15 № 03-03-10/4547; см. «Минфин напомнил основные требования к первичным учетным документам»).

В некоторых случаях использовать самостоятельно разработанные формы первичной документации не получится. Например, обязательными к применению остаются формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании (информация Минфина от 04.12.12 № ПЗ-10/2012). В частности, только по унифицированным формам можно создавать приходные и расходные кассовые ордера (КО-1 и КО-2), кассовую книгу (КО-4), книгу учета принятых и выданных кассиром денежных средств (КО-5), а также расчетно-платежные и платежные ведомости (Т-49 и Т-53).

![]()

Бесплатно вести кассовую книгу в электронном виде

Счет-фактура и договор: являются ли они «первичкой»?

Отдельно остановимся на документах, которые часто относят к первичным учетным документам, хотя на самом деле они таковыми не являются. Речь идет о счетах-фактурах и договорах.

Как известно, счет-фактура необходим для вычета НДС (п. 1 ст. 169 НК РФ). Соответственно, цель создания этого документа не соответствует цели составления бухгалтерской «первички». Счет-фактура не является основанием для отражения каких-либо данных в регистрах бухгалтерского учета. Также нужно учитывать, что счет-фактура составляется не во время совершения хозяйственной операции и даже не сразу после ее завершения, а в течение пяти календарных дней с даты отгрузки товаров (сдачи работ, услуг) либо с даты получения аванса (п. 3 ст. 168 НК РФ).

Но в то же время реквизиты отгрузочного счета-фактуры во многом совпадают с реквизитами первичного документа на передачу покупателю (заказчику) товаров (работ, услуг). Поэтому ФНС разработала универсальный передаточный документ, в котором помимо сведений из счета-фактуры есть дополнительные реквизиты, характерные для первичного учетного документа (приложение № 2 к письму ФНС от 21.10.13 № ММВ-20-3/96@). Руководствуясь правилами Закона о бухучете, универсальный передаточный документ следует составить во время совершения операции или сразу после ее завершения. Только в этом случае УПД, содержащий в себе показатели счета-фактуры, будет расцениваться как первичный учетный документ. Обычный счет-фактура к «первичке» не относится.

![]()

Провести автоматическую сверку счетов‑фактур с контрагентами

Попробовать бесплатно

Аналогичная ситуация и с договором — сам по себе он не является первичным документом для целей бухгалтерского учета. Ведь договор — это всего лишь перечень обязательств сторон. Факт заключения договора, как правило, не подтверждает совершение хозяйственной операции, а говорит лишь о намерениях сторон совершить такую операцию.

Другими словами, договор является документом бухгалтерского учета, который фиксирует возникновение, изменение и прекращение обязательств (п. 3 ст. 5 Закона о бухучете), но не фиксирует факт хозяйственной жизни и его содержание (п. 1 ст. 5 Закона о бухучете). В связи с этим, он не может быть признан первичным учетным документом. Поэтому одного договора, подписанного сторонами, недостаточно для отражения в бухгалтерском учете хозяйственных операций.

В то же время договор может быть признан первичным учетным документом, если он составлен непосредственно при совершении хозяйственной операции, содержит все необходимые реквизиты «первички» и утвержден в качестве таковой руководителем организации. В частности, договор может считаться первичным учетным документом, если он составлен не в виде единого документа, подписанного сторонами, а в виде счета на оплату (инвойса), которым оформляется уже свершившийся факт хозяйственной жизни (продажа товара, выполнение работы, оказание услуги). Это вывод подтверждается в Рекомендациях по проведению годовой бухгалтерской отчетности организаций за 2018 год, приведенных в приложении к письму Минфина от 21.01.19 № 07-04-09/2654.

Таким образом, счет на оплату (инвойс), направляемый покупателю после отгрузки товара, можно расценивать как первичный документ бухгалтерского учета, если в нем есть все реквизиты, предусмотренные Законом о бухучете, и форма счета (инвойса) утверждена руководителем организации в качестве «первички». Также см. «Минфин сообщил, обязательно ли составлять акт приема-передачи оказанных услуг».

![]()

Формировать накладные, акты, счета-фактуры и вести бухгалтерию в веб-сервисе для ИП

Как исправлять «первичку»

Как быть, если при составлении первичного учетного документа была допущена ошибка? Как правильно внести изменения в документ?

Прежде всего, бухгалтеру нужно помнить, что есть группа «первички», которую в принципе нельзя исправлять. Речь идет о кассовых и банковских документах (приходные и расходные ордера, платежные поручения и т.п.). Запрет на изменение этих документов установлен в пункте 4.7 Указания ЦБ РФ от 11.03.14 № 3210-У и в пункте 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина от 29.07.98 № 34н). Если в такой «первичке» была допущена ошибка, то испорченный документ к исполнению не принимается. Взамен него необходимо составить новый первичный учетный документ.

Ошибка, допущенная в авансовом отчете, кассовой книге или любых других первичных бухгалтерских документах (за исключением тех, о которых было сказано выше), должна исправляться с сохранением документа (его реквизитов). Полностью заменить испорченный документ на новый в этих случаях уже нельзя (письмо Минфина от 23.10.17 № 03-03-10/69280; см. «Минфин: первичный документ, составленный с ошибкой, нельзя заменять новым документом»). Исправление ошибок возможно двумя способами.

Первый вариант прямо зафиксирован в законодательстве и предполагает внесение исправлений непосредственно в сам первичный документ. Неправильные данные зачеркиваются одной чертой и отдельно вписываются верные. Затем ставится дата, делается надпись «Исправлено» и проставляются подписи тех же лиц, что изначально подписали документ, с указанием их фамилий и инициалов (п. 7 ст. 9 Закона о бухучете, п. 16 Положения по ведению бухучета).

Внимание!

Если «первичка» была составлена в нескольких экземплярах (например, один экземпляр для организации, а другой — для ее контрагента), то исправления в вышеуказанном порядке нужно внести в каждый экземпляр. Без этого изменения не будут иметь законной силы (постановление Первого арбитражного апелляционного суда от 30.06.15 по делу № А43-27322/2014).

Второй способ предложен в письмах ФНС от 05.03.18 № СД-4-3/4226@ и от 23.03.18 № СД-4-3/5412@, Минфина от 22.01.16 № 07-01-09/2235. Чиновники рекомендуют не вносить изменения в первоначальный вариант документа, а составить исправленный первичный документ с тем же номером и датой, что и ошибочный документ. При этом обязательно нужно указать, что документ является исправленным, а также зафиксировать порядковый номер исправления и его дату. То есть в исправленном первичном документе должна присутствовать строка «Исправление № ___ от «__» ________20__ г.» (Это отличит его от нового документа, составленного взамен ошибочного, ведь, как было сказано выше, в описанной ситуации это недопустимо). Как отмечают чиновники, такой вариант корректировки документа оптимален для электронной «первички».

И в заключение отметим, что несущественные ошибки и опечатки, обнаруженные в первичных документах, можно вообще не исправлять. К таким ошибкам относятся те, которые не препятствуют идентификации сторон операции и ее основных условий: наименования товара, работ или услуг, стоимости, количества и т.д. (письмо Минфина от 04.02.15 № 03-03-10/4547, доведено до налоговых органов письмом ФНС от 12.02.15 № ГД-4-3/2104@).