Под операционной деятельностью (ОД) предприятия или организации понимается основная работа компании, ради которой и создавался бизнес в целом. В предпринимательстве важно всегда следить за развитием рынка, нововведениями в своей области для принятия своевременных соответствующих мер, которые помогут сохранить динамику развития. В конечном счете так называемая «операционка» и является основным двигателем прогресса бизнеса.

Общее представление

Особенности, которые характеризуют ОД:

- Главный компонент всей организации. На ее балансе значительная часть всех активов, которые идут непосредственно на обслуживание определенной категории.

- Приоритетное направление, если имеются другие, то они не конкурируют, а лишь дополняют ее.

- Оценка стадий жизненного цикла компании рассчитывается исходя из показаний эффективности ОД.

- Хозяйственные операции по ОД регулярные, их частота самая высокая.

- Потребляется большой объем живого труда.

Операционные задачи (ОД) предприятия — это любая деятельность, которая приносит прибыль, кроме финансовой и инвестиционной.

Виды

Направления непосредственно связаны со спецификой самого бизнеса. Все имеющиеся разновидности прописаны в ЕГРЮЛ или ЕГРИП, если компания зарегистрирована как ИП или ООО. Те типы, которые не указаны в данных списках, относятся к финансовой и инвестиционной деятельности.

Организации, находящиеся в разных сферах бизнеса, могут причисляться к различным группам. В качестве примера рассмотрим выдачу кредита: для производственной компании этот процесс будет являться финансовой деятельностью, а для, скажем, банка — операционной. Аналогично будет рассматриваться строительство капитального объекта для финансово-кредитных организаций.

Сфера бизнеса определяет значимые виды ресурсов, которые отвечают за ОД. У сферы услуг это сотрудники, для финансовых организаций — деньги, для предприятий может выступать сырье, оборудование или материалы.

ОД банков

У кредитно-финансовых организаций имеется особый вид дохода, ведь главный объект такой деятельности — деньги. Разновидности операционки для банков:

- открытие, ведение и закрытие банковских счетов, карт и пр. для физических и юридических лиц;

- операции с ценными бумагами;

- выдача кредитных продуктов;

- привлечение финансов в качестве вкладов;

- обмен валюты;

- расчетно-кассовое обслуживание.

Приоритетное направление для финансовых компаний — внутренний денежный контроль, который обеспечивают сотрудники. Они занимаются взаимодействием с клиентами, ведут документацию, проводят операции по счетам и т.д.

ОД предприятия

В этой разновидности участвуют все ресурсы, обеспечивающие производственный процесс совместно с продажей товара потребителю. Рабочим циклом является отрезок времени, за который сырье было запущено в работу и перешло в готовую продукцию. Чем быстрее происходит данный промежуток, тем больший объем продуктов/товаров выпускается.

В ОД компании входит:

- закуп сырья и дополнительных расходных материалов;

- аренда здания;

- оплата коммунальных услуг по квитанциям;

- заработная плата сотрудников;

- логистика;

- реклама;

- налоги;

- выручка.

Но в данную категорию нельзя включать:

- ремонт помещения;

- создание сайта;

- приобретение станков и оборудования;

- и т.д.

В ОД предприятия включаются ресурсы, обеспечивающие работу компании каждый день. То есть для общепита покупка продуктов является операционной деятельностью, а приобретение плит и столов — инвестиционной, потому что данные ресурсы будут использоваться продолжительное время.

Производство – это вид ОД, нацеленный только на создание готовой продукции с последующей передачей ее потребителю.

Если компания относится к сфере услуг, то основной ресурс — наемные сотрудники. В ОД данной фирмы входит:

- оплата труда;

- аренда помещения;

- реклама;

- услуги связи;

- налоги и сборы;

- и т.д.

Нельзя приписывать к ОД:

- обновление инструмента, техники;

- создание логотипа;

- и т.д.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Движения финансов

Денежный поток — это данные о перемещении денег внутри фирмы в связи с ведением основного бизнеса. К ним относятся:

- выручка от реализации;

- гонорары;

- арендная плата.

Расходы — выплаты поставщикам, зарплаты и налоги. Эти показатели формируют прибыль от ОД. Обозначается поток CFO и рассчитывается по утвержденной формуле:

EBIT – Н + А ± ИОК, где:

- EBIT – прибыль без расходов;

- Н – налоги;

- А – амортизация;

- ИОК – изменение оборотного капитала.

CFO учитывается в менеджменте и может иметь как положительное значение (приток денег в фирму), так и отрицательное (иногда это говорит о стадии развития компании, когда большая часть средств уходит на закупку оборудования и пр.).

Исходя из этого, денежный поток от операционной деятельности анализируется совместно с показателем чистой прибыли. И возможны только 4 варианта развития событий:

- Имеется прибыль, денежный поток в плюсе — все стабильно.

- Есть доход, но компания все равно в минусе — неэффективное управление ресурсами. Возможны неликвидные остатки на складах.

- Прибыли нет, имеется убыток, а поток в плюсе. Означает, что компания находится на стадии развития или фирма нерентабельна и имеет доход только сезонно.

- Кризис в бизнесе наступает в момент минусовых показателей обеих характеристик.

Основные показательные факторы

Эффективность целевого бизнеса рассчитывается исходя из следующих параметров:

- Коэффициент операционных активов. Показывает, что можно исключить, не нарушив производственные возможности. Считается как отношение активов от операций к общему объему.

- Коэффициент прибыли на одного работника. Используется только в том случае, если эффективность работника влияет на рентабельность. Помогает анализировать эффективность продаж каждого сотрудника. Рассчитывается из отношения активов к количеству трудоустроенных граждан.

- Продолжительность цикла. Характеризуется время с начала приобретения сырья до получения товара потребителями. Расчет происходит из сложения продолжительности всего цикла и дебиторской задолженности. Если показатель минимален, то фирма быстрее проводит обороты денежных средств и вкладывает суммы в новое производство.

- Рентабельность производства. Рассчитывается как отношение прибыли к среднегодовой сумме основных средств и оборотных активов. Показывает размер прибыли с каждого рубля, вложенного в себестоимость.

Чем отличаются операционная, инвестиционная и финансовая деятельность и что к ним относится

Основные показатели и характеристика каждого вида указаны в таблице ниже:

|

Наименование |

Что относится |

Цели |

|

Финансовая |

Вспомогательные задачи. К ним относятся формирование и распределение установочного капитала, получение кредита, выплаты дивидендов и другие операции, которые несут изменения в капитале. |

Перераспределение средств и осуществление платежей. |

|

Инвестиционная |

Деятельность является вспомогательной. Это долгосрочные капиталовложения в другие фирмы или в собственную, но во внеоборотные активы. |

Расширение предприятия, модернизация и привлечение дополнительных доходов на долгосрочный период. |

Операционная работа — это, как было сказано ранее, основная и приносит большую часть дохода от ежедневной работы.

Все три вида взаимосвязаны между собой и участвуют в финансировании друг друга. Например, для выплаты заработной платы, фирма может оформить кредит.

Основные задачи

Цель ОД любой организации — выявление нужд для жизнеспособности и дальнейшего усовершенствования.

К примеру, вы хотите открыть компанию, предоставляющую услуги погрузочно-разгрузочных работ. Сюда входит:

- аренда помещения;

- выплаты заработной платы;

- реклама;

- связь.

Из вышесказанного можно сделать вывод, ОД — основа хозяйственной деятельности компании. При нерентабельности бизнеса организация быстро обанкротится и уйдет с рынка.

Производственный цикл предприятия

Это промежуток, за который товар будет произведен или выполнена услуга, начиная с запуска сырья до выхода готового продукта. Его расчет обязателен для грамотного планирования развития фирмы.

На него влияют несколько факторов:

- технологический (оборудование, его скорость и пр.);

- экономический (нужность товара потребителю, его стоимость);

- организационный (как работает команда, настроена ли логистика и пр.).

Чем меньше этот коэффициент, тем больше денежных средств возвращается обратно и снова поступает в оборот.

На данный промежуток влияют основные факторы:

- способ сборки;

- уровень заработной платы;

- предоставляемые условия труда;

- автоматизированность оборудования;

- и пр.

При точном показателе длительности всего цикла можно расширить производится, отказаться от нескольких этапов, развивать бизнес.

Производство — это вид операционной деятельности, направленной на преобразование исходных материалов в конечную продукцию и её реализацию, а также формирование мощности, которая представляет собой максимальное число продуктов на выходе за определенный промежуток времени.

Схема формирования прибыли

Рассмотрим более подробно, как это выглядит, на рисунке:

Последовательность этапов

Если разбирать операционную деятельность корпорации по ступеням, то это будет выглядеть следующим образом:

- Закупка материалов для производства и его контроль. Бухгалтеры составляют анализы и отчеты по прибыли, убыткам. Важно отслеживать норму ресурсов, так как при нехватке увеличится период производства, а при избытке — случится нерациональное использование материалов.

- Показатели с первой стадии пересчитываются. Происходит расчет чистого дохода. Рассматриваются потребности в новом или дополнительном оборудовании.

- По итогам двух этапов составляется план управления по организации работы фирмы.

Каждый шаг может стать стать автоматизированными при подключении операционной системы к вашему бизнесу. Благодаря этому, вы получите преимущества:

- исключите фактор человеческой ошибки;

- нужные показатели всегда под рукой;

- возможность корректировки событий на будущее;

- сокращение персонала;

- сокращение расходов.

Основные виды ресурсов

Ресурсами являются факторы производства, необходимые для нормального функционирования процессов и развития бизнеса. Они подразделяются на:

- Недостаточные. В том случае, если мощность менее, чем требуется. Например, устаревшее оборудование, не квалифицированный персонал и пр.

- Ограниченные. То есть производство не выходит за рамки определенных действий. Например, на заводе происходит только сборка, а запчасти поступают со всех регионов страны.

- Избыточные. Выдается больше товара или имеется возможность производить дополнительные, но потребности в этом нет.

Финансовые потоки

Таковыми являются все движения средств внутри предприятия от официальной деятельности. В данную категорию также входят проценты и дивиденды.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Движение оборотных активов

Процесс проходит в несколько этапов:

- Имеющийся капитал вкладывается в закупку расходных материалов и необходимого сырья для начала производства.

- Первоначальный этап создания товара. При этом он еще не завершен.

- Завершительный этап производства продукции.

- Транспортировка и реализация потребителям.

- Проданный товар снова становится капиталом.

Инвестиции

Это направление позволяет компании полноценное развиваться. В качестве примеров можно привести вложения в:

- приобретение портфелей;

- инвестиции научных разработок и стартапов.

Последний пункт более выгоден. Он позволяет расширять границы и переходить на другие рынки, соответственно получать прибыль.

Финансы

Это направление представляет собой инвестирование на короткий промежуток времени. В качестве примера можно привести облигации или выпуск ценных бумаг.

Проведение анализа проходит за несколько раз. На каждом этапе происходит пересчет, выявление несоответствий и полный контроль за всеми финансовыми средствами:

- Предварительный. Изучает все нюансы в законодательстве.

- Текущая операционная деятельность проводит анализ.

- В дальнейшем проверяются расходы и доходы, выявляются нарушения.

Этот этап можно упростить, настроив автоматизированную систему управления. Именно программное обеспечение позволит проводить полный контроль и не перепроверять документы. ПО в автоматическом режиме производит все расчеты и предоставляет результат.

Проценты и дивиденды

Достаточно популярный способ для получения дополнительной прибыли, которые входят в денежные потоки ОД. Первоначально нужно разобраться в понятиях и распределить данные доходы:

- Дивиденды являются частью прибыли, которая начисляются всем владельцам (акционерам). Счет открывается у брокера. Деньги можно вывести на любую банковскую карту.

- Проценты тоже являются доходом, но это долгосрочные вложения, в виде примера выступает вклад.

Каждая фирма, существующая на рынке, старается увеличить обороты средств не кредитными продуктами.

Налог на прибыль

В любом бизнесе этому критерию уделяется особое внимание . Это обязательная статья расходов для каждого предприятия. При отсутствии выплат в государственные органы вам будут наложены пени и штрафы. Как итог, налоговики могут подать в суд на признание банкротом, если накопится большая сумма задолженности.

Налог на прибыль равняется 20 % от всей выручки. Рассмотрим на примере. Ваша чистая прибыль составила 50 тысяч рублей. От этой суммы необходимо оплатить государству 20 %, в данном случае — это 10 тысяч рублей.

Заключение

Итак, в этой статье мы рассмотрели определение понятия текущая операционная деятельность компании/предприятия/корпорации, узнали, что это такое, что в нее входит, какие существуют виды работ. Знания операционной деятельности позволит грамотно контролировать расходы и доходы и вести вперед бизнес. Важно понимать основные аспекты, благодаря которым у вас получится держать баланс и спокойно продвигаться вперед. При неграмотном расчете всех показателей вы останетесь в минусе.

Чтобы решить проблему рутинных задач на производстве, воспользуйтесь мобильной автоматизацией от компании «Клеверенс». Большой опыт и продолжительная работа в этом направлении позволяет дать уверенность в завтрашнем дне и избавить от рисков. Для уточнения деталей и разновидности программного обеспечения, перейдите официальный сайт. Мы предлагаем лояльные требования к сотрудничеству, чем поможем вам наладить и нормализовать все процессы, которые необходимы для производства. Выбирайте подходящий софт и оборудование в соответствии со спецификой вашего бизнеса. Например, если предприятие является торговым, то отлично подойдет ПО «Магазин 15» с терминалом сбора данных – комплект поможет автоматизировать, оптимизировать рабочие места и бизнес-процессы по учету товара в торговой точке.

Операционная деятельность магазина, проекта или корпорации — основа всего бизнеса. Хотите, чтобы дело процветало, не упускайте момент, начните автоматизировать уже сейчас.

Количество показов: 22351

Выделяют три вида деятельности компании: операционная, инвестиционная и финансовая. Такое разделение необходимо для более точного определения оборота капитала в вашей компании, другими словами, для оценки эффективности деятельности предприятия. Чем эти виды деятельности отличаются и по каким аспектам разделяют движение денег?

Самая значимая деятельность в компании — операционная. Она включает в себя обращение всех видов денежных средств, затрачиваемых на ежедневные задачи вашего бизнеса. Сюда относятся все разовые и постоянные расходы компании.

В инвестиционную деятельность входят такие операции с денежными средствами, как покупки, продажи, обслуживание оборудования и имущества предприятия. Например, затраты на униформу для персонала, ремонт летней веранды кафе и т. д. Отличить её можно по признаку долгосрочности, то есть это инвестиции во время.

Финансовая деятельность — это получение или выдача кредитов. Например, выдача кредита другой компании будут являться финансовой деятельностью, потому что никак не затрагивает операционные процессы компании, которая выдаёт кредит.

Операционная деятельность предприятия

Для того чтобы сохранить позиции на рынке в условиях жёсткой конкуренции, предприятие следит за всеми изменениями, происходящими на рынке, и разрабатывает различные способы приспособления к негативным воздействиям, чтобы повлиять на конкурентоспособность. Операционная деятельность предприятия нацелена на получение прибыли и/или выполнение иных задач предприятия, это может быть оказание соответствующего вида услуг, сельскохозяйственная деятельность, производство промышленных благ, сдача имущества в аренду, продажа и транспортировка товаров и прочее. Иначе говоря, это то, ради чего непосредственно существует предприятие.

Большая часть человеческих и денежных ресурсов предприятия идёт на обслуживание данной сферы, поэтому прибыль от неё имеет значительный вес. По этой причине остальные виды деятельности предприятия не должны противоречить приоритетному виду деятельности. Именно по интенсивности её развития можно делать заключение о стадии жизненного цикла компании.

Операционная синергия происходит, когда ради увеличения капитала происходит слияние компаний. Ярким примером операционной синергии может служить объединение компаний «Exxon» и «Mobil». Их совместная работа принесла 80.3 млрд долларов.

Основные задачи операционной деятельности

Основная цель операционной деятельности компании — выявить нужды для её жизнеспособности и дальнейшего усовершенствования. Операционная деятельность предприятия предполагает все расходы, необходимые для ежедневной нормальной работы компании.

Например, вы решили открыть предприятие в сфере услуг — сервис грузчиков.

Операционная сфера деятельности будет включать в себя:

- аренду офиса;

- рекламу услуг грузчиков;

- прибыль от продаж;

- оплату коммунальных услуг, интернета;

- банковскую комиссию за обслуживание ваших счетов и др.

Операционная деятельность не будет иметь отношения к:

- реконструкции помещения;

- созданию сайта и др.

Операционная деятельность — это основа хозяйственной деятельности компании.

Принципы организации операционной деятельности включают в себя оперирование финансовыми средствами, которые уже вложены в предприятие. Средства, которые будут инвестированы, — предмет финансовой и инвестиционной деятельности.

Из этого следует, что прибыль предприятия полностью зависит от приоритетной деятельности. Если она является неэффективной, то неконкурентоспособная компания обанкротится и уйдёт с рынка.

Все расходы, возникающие по ходу производственного цикла компании, являются операционными.

Производственный цикл предприятия

Временной отрезок, за который происходит оборот материальных активов предприятия, называют производственным циклом. Иначе говоря, производственный цикл — это то время, за которое товар или услуга будут произведены, начиная с запуска исходных материалов (сырья и полуфабрикатов) в производство до выхода готового продукта. Производственный цикл является основным экономическим значением при анализе жизнедеятельности организации. Его расчёт необходим при анализе работы и дальнейшем планировании развития компании.

Главный показатель производственного цикла — его длительность. На неё влияют три основных аспекта: технологический, экономический и организационный.

Например, время процессов сборки, обработки, транспортировки деталей, заработная плата рабочих, уровень механизации, условия труда — всё это имеет большое влияние на длительность цикла.

Чем меньше его длительность, тем большее высвобождение капитала мы имеем на выходе.

Отсюда исходит, что, рассчитав длительность цикла, вы сможете расширить производство товара или услуги в организации и обеспечить его развитие и выгодное положение на рынке.

Продолжительность производственного цикла оказывает влияние на производственную мощность всего предприятия. Производственная мощность — максимальное количество продукции, которое предприятие может произвести за определённый период времени. То есть, чем меньше времени будет затрачено на производство одного товара, тем большее их число будет изготовлено за этот период. Отсюда следует, что основная задача предприятия — сократить продолжительность производственного цикла.

Схема формирования прибыли предприятия

Последовательность этапов операционной деятельности

Для определения обращения денежных средств предприятия операционную деятельность можно разделить на несколько этапов.

Первый этап операционной деятельности затрагивает проблемы управления и контроля объёма ресурсов для жизнедеятельности бизнеса, бухгалтерские балансы, анализ показателей отчёта о прибылях и убытках предприятия, информацию из других источников за соответствующий период. Недостаточное количество ресурсов существенно удлинит период освоения производства, тогда как его избыток может привести к нерациональному использованию производственного сырья.

На втором этапе операционной деятельности происходит выявление потребности в определённом виде оборудования, пересчёт показателей первого этапа и вычленение чистой прибыли.

Третий этап операционной деятельности включает управление действиями и мероприятиями по организации работы компании.

Основные виды ресурсов, расходуемые для операционной деятельности предприятия

Ресурсы — это используемые человеком факторы производства, необходимые для нормального функционирования процессов производства и его развития.

Ресурсы делятся на:

- недостаточные — ресурсы, мощность которых меньше, чем требуется (например, малоквалифицированный персонал, устаревшее оборудование, станки);

- ограниченной мощности — ресурсы, загрузка которых идёт практически на пределе их мощности, то есть без чётко спланированной работы могут стать недостаточными ресурсами (примером может служить тракторный завод СССР, он являлся только местом сборки, детали же поступали в других регионах страны);

- избыточные — ресурсы, мощность которых превышает потребность в них, то есть ресурсы, при непрерывной работе которых, услуг будет оказано больше, чем нужно, либо изготовлено товаров в большем объёме, чем требуется (труд, капитал, природные ресурсы).

Операционная деятельность банка

Операционная деятельность банка — деятельность, направленная на получение ресурсов и грамотное их использование. Что относится к операционной деятельности? Например, выпуск ценных бумаг, денежные операции, обслуживание физических и юридических лиц. Данную деятельность обеспечивают сотрудники банка. Они выполняют функции фронт-офиса (отвечают за проведение соответствующих операций, контроль составления договоров) и бэк-офиса (основной деятельностью которого является регистрация, проверка полученных документов, обработка данных клиентов и обеспечение их безопасности, взаимодействие с налоговыми органами).

Главным фактором текущей операционной деятельности считается внутренний контроль банка. Он отвечает за предупреждение ошибок системы и сохранность документации. Система внутреннего банковского контроля делится на первичный (визуальная проверка документов) и последующий (систематическая проверка документов). Данная деятельность также является приоритетной.

Потоки денежных средств

Движение денежных средств, в том числе их поступление (приток) и расходование (отток) называют денежными потоками. Формирование денежных потоков происходит из денежных средств предприятия от его официальной деятельности. Сюда же входят проценты и дивиденды.

Рассчитываются денежные потоки компании с использованием двух методов:

- прямой метод — наблюдение и анализ движения денежных средств организации (с помощью этого метода вы можете находить источники расходов и доходов бизнеса);

- косвенный метод — изучение информации о денежных средствах за выбранный временной промежуток с применением бухгалтерских отчётов (этот метод наиболее популярен, так как позволяет в более полной мере описать движение капитала).

Движение оборотных активов

Выделяют пять основных стадий движения оборотных активов:

- капитал используется для закупки сырья для производственной деятельности;

- сырьё превращается в незавершённое производство (товары, которые не прошли все стадии технологического процесса, а также не прошедшие испытания, требования комплектации, техническую приёмку);

- продукция (услуга) на данном этапе становится завершённой;

- результаты производства перемещаются к потребителям;

- продукция компании снова становится капиталом.

Инвестиционная деятельность предприятия

Помимо операционной деятельности для полноценного развития организации осуществляется также инвестиционная и финансовая деятельность. Рассмотрим каждую из них в отдельности.

Инвестиционная деятельность предприятия — вложения денежных средств компании, совершаемые ради прибыли.

Инвестиции можно разделить на две группы.

Реальные инвестиции — вложения денежных средств для получения прибыли. Это вложения в долгосрочный проект с последующим приобретением активов. В них используется собственный капитал либо кредит или другие заёмные средства. Реальные инвестиции — основа капиталовложений организации. Благодаря им предприятие проникает на новые рынки, повышает уровень рентабельности операционной деятельности. Примером таких инвестиций является использование научной деятельности, которая будет способствовать продвижению предприятия, реконструкции, перепрофилированию.

Финансовые инвестиции — вложения капитала для формирования портфеля ценных бумаг. Например, приобретение акций компаний, ценных бумаг.

Финансовая деятельность

Финансовая деятельность предприятия — это краткосрочные финансовые вложения, выпуск облигаций и иных ценных бумаг и т. д.

Компании осуществляют краткосрочные вложения с целью увеличения доходов, финансирования текущей деятельности, мобилизации финансовых ресурсов и так далее.

Анализ финансовой деятельности предприятия для оценки хозяйственных активов осуществляется благодаря финансовому контролю.

Выделяют основные виды финансового контроля:

- предварительный: основная задача данной проверки — не допустить нарушений законодательства;

- текущий: осуществляется анализ, проверка деятельности;

- последующий: проверяются расходы и доходы компании, выявляются нарушения дисциплины.

Проценты и дивиденды

Компания, существующая на рынке, проводит операции со своими денежными средствами. Разберёмся с процентами и дивидендами. Для начала следует узнать сущность каждого из этих понятий.

Дивиденды — это часть от прибыли организации, которая выплачивается её владельцам (акционерам). Приобретая акции компании, вы получаете от неё прибыль, независимо от известности предприятия и его денежных оборотов.

Для того чтобы получить дивиденды, нужно обратиться туда, где был открыт ваш счёт. Брокер отправляет вам оповещение после получения денежных средств. Полученные деньги вы можете перевести на свой банковский счёт либо снять и расходовать.

Проценты — доход, полученный в результате долгового обязательства любого вида. Например, доход, полученный от денежных вкладов.

В денежные потоки, относящиеся к операционной деятельности, входят и проценты, и дивиденды.

Налог на прибыль

При рассмотрении темы денежного оборота в бизнесе следует особое внимание обратить на налог на прибыль. Это прямой налог, взимаемый с компаний.

Налог на прибыль напрямую зависит от чистой прибыли предприятия. Он уплачивается в установленные сроки.

Оплата налога относится к операционной деятельности компании. Он составляет 20% от прибыли организации. Например, если ваша организация получила в данном месяце 70 000 рублей чистой прибыли, то налог на прибыль составит 20% от 70 000 рублей, то есть 14 000 рублей.

Если вы хотите вести собственное дело или улучшить показатели уже имеющегося бизнеса, то сфера денежного оборота внутри предприятия должна быть обязательно вами изучена. Это позволит вам контролировать доходы и расходы и развивать компанию.

В этой статье мы поговорим об операционной деятельности, неотъемлемой части любой компании и любого крупного акционерного общества. Правильное ведение бизнеса чрезвычайно важно как для его основателей, так и для инвесторов, т.к. оно позволяет получать прибыль и объективно оценивать перспективы развития компании.

Что такое операционная деятельность компании?

Если простыми словами, то операционная деятельность (ОД) компании – это тот вид деятельности, ради которого и создавался бизнес. Есть и иное определение, согласно которому ОД считается основная или прочая деятельность, за исключением финансовой и инвестиционной.

Операционную деятельность можно разделить на управление предприятием и регламентированный учет, из которого формируется финансовая отчетность, доступная всем желающим на сайте акционерного общества:

В свою очередь управление предприятием подразделяется на основные и обслуживающие процессы. Первые индивидуальны: компания может как печь хлеб, так и добывать нефть или строить самолеты. А вот обслуживание имеет больше общего — например, сюда относится юридическое консультирование, рекламная деятельность, управление кадрами, система контроля качества продукции и пр.

На операционную деятельность направляется значительная часть материальных и трудовых ресурсов предприятия. Если основной вид деятельности не эффективен, компания обанкротится и уйдет с рынка. При этом на ОД влияют не только внутренние процессы предприятия и спрос на продукцию, но и политическая и экономическая обстановка в стране и мире.

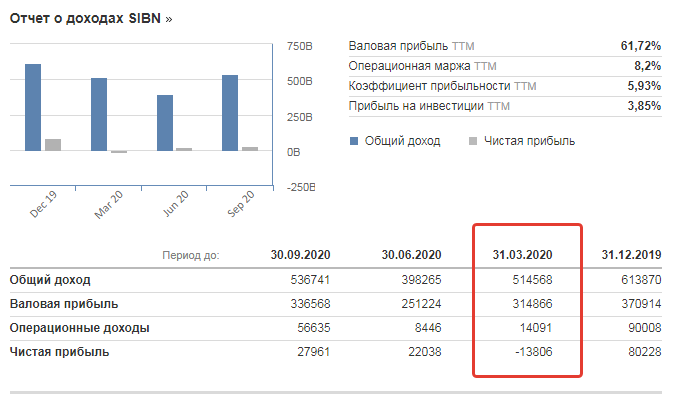

Из-за соглашения ОПЕК+ ПАО «Газпромнефть» пришлось сократить добычу нефти почти на 20%. Это повлекло падение операционного дохода и общий убыток компании в первом квартале 2020 года.

Как видно, операционные доходы компании везде положительны – несмотря на то, что чистая прибыль по итогам квартала оказалась отрицательной. При этом новое сокращение ОД во втором квартале почти в два раза не помешало компании выйти по чистой прибыли в плюс.

Виды операционной деятельности

Виды операционной деятельности зависят от сферы, в которой работает компания, и перечислены в ЕГРЮЛ (для ИП в ЕГРИП). Любая другая деятельность, не указанная в ЕГРЮЛ, будет относиться к финансовой или инвестиционной.

Один и тот же вид деятельности для компаний различных сфер бизнеса может относиться к разным группам. Например, выдача кредита для банка будет являться операционной деятельностью, а для производственного предприятия – финансовой. Или строительство капитального объекта для застройщика – основная деятельность, а для кредитно-финансовой организации – инвестиционная.

В зависимости от сферы бизнеса для компаний значимы различные виды ресурсов, обеспечивающие операционную деятельность. Для производственных предприятий это сырье, материалы и оборудование, для компаний сферы услуг – сотрудники, для финансовых организаций – деньги.

Операционная деятельность банков

Кредитно-финансовые организации работают в особой отрасли, главным товаром и источником прибыли в которой являются деньги. Для банков ОД является:

- привлечение финансов от населения и бизнеса в качестве вкладов;

- выдача кредитов физическим и юридическим лицам;

- операции по обмену валюты;

- открытие и ведение счетов и т.п.

Чтобы обеспечить все виды операционной деятельности, банку нужны не только финансы, но и сотрудники, которые одновременно работают с клиентами и занимаются оформлением документации, сопровождающей движение средств по счетам. Основным фактором, обеспечивающим ОД, является внутренний финансовый контроль. Он также является приоритетной деятельностью для кредитно-финансовой организации.

Операционная деятельность предприятия

К ОД предприятия относят все ресурсы, обеспечивающие производственный цикл и сбыт продукции конечному потребителю.

Производственный цикл – это временной отрезок с момента запуска сырья в производство до получения готовой продукции. Чем меньше этот срок, тем быстрее высвобождаются ресурсы, которые могут быть повторно задействованы в производстве. Следовательно, предприятие выпускает больший объем продукции.

К операционной деятельности компании относят:

- закупку сырья и материалов;

- аренду помещений;

- оплату коммунальных услуг;

- заработную плату работников;

- расходы на рекламу и транспортировку;

- оплату налогов;

- поступившую выручку

Однако в эти пункты не попадают сопутствующие расходы и доходы. Например, затраты на ремонт помещения, создание сайта компании, приобретение оборудования и т.п.

То есть, к операционной деятельности предприятия относят ресурсы, обеспечивающие ежедневную работу компании. Например, для предприятия общепита закупка продуктов для приготовления пищи – операционная деятельность, а покупка столов – инвестиционная, так как этот ресурс будет использоваться долгосрочно.

Отдельно можно выделить компании сферы услуг, где наемные работники составляют основной ресурс предприятия. Помимо оплаты труда специалистов, к операционной деятельности сферы услуг относят расходы на аренду помещений, рекламу, оплату услуг связи, коммунальные платежи, затраты на организацию рабочего места, оплата взносов и налогов. Не относятся к ОД: обновление основных фондов, создание логотипа, сайта и т.п.

Денежный поток от операционной деятельности

Поступление/выбытие капитала в связи с ведением основного бизнеса называют денежным потоком от операционной деятельности. Поступлением капитала является:

- выручка от реализации;

- комиссионные вознаграждения;

- гонорары, роялти;

- арендная плата

К выбытию капитала относят выплаты поставщикам за товары/услуги, оплата труда персонала компании, налоговые платежи. Поступления и выбытия финансов формируют прибыль от операционной деятельности.

Денежный поток от операционной деятельности имеет сокращенное наименование CFO от английского Cash Flow From Operating Activities и рассчитывается по формуле:

CFO = EBIT – Н + А ± ИОК, где

- EBIT – прибыль до вычета процентов и налогов;

- Н – налоги;

- А – амортизация;

- ИОК – изменение оборотного капитала

Он отражается в отчете о движении денежных средств и может иметь как положительное, так и отрицательное значение. Подробнее о CFO читайте здесь.

Если денежный поток положителен, это говорит о притоке денег в организацию, если отрицателен – об оттоке. Однако отрицательное значение – это не всегда плохо. Возможно, такой результат получился из-за того, что предприятие находится на стадии развития, когда большая часть денег направляется на закупку основных и оборотных активов, авансирование выгодных сделок и т.п.

Поэтому денежный поток от ОД анализируется одновременно с показателем чистой прибыли. Здесь возможны 4 варианта:

- у компании есть прибыль и денежный поток положительный – предприятие финансово стабильно;

- у компании есть прибыль, но денежный поток отрицательный – неэффективное управление ресурсами. Возможно у предприятия большая дебиторская задолженность или неликвидные запасы на складах;

- у предприятия убыток, но денежный поток положительный – фирма на стадии развития, когда вложения в производство еще не оправдали себя. Но возможен и иной вариант – предприятие осуществляет сезонные работы и в определенные периоды имеет большой приток капитала, хотя в целом оно нерентабельно;

- у компании убыток и отрицательный денежный поток – бизнес испытывает кризис

Показатели операционной деятельности

Чтобы оценить эффективность целевого бизнеса, предприятия рассчитывают показатели операционной деятельности. Эти показатели и их экономическое значение представлены в таблице.

| Показатель | Как и для чего рассчитывается |

| Коэффициент операционных активов | Рассчитывается как отношение операционных активов к общему объему активов компании. Он показывает, какие активы можно исключить, не нарушая производственные возможности предприятия. |

| Коэффициент прибыли на одного работника | Рассчитывается как отношение операционной прибыли на количество основных работников компании. Показатель чаще всего используется в организациях, где эффективность работников напрямую влияет на рентабельность бизнеса, например, консалтинговых компаниях. Рассчитав средний коэффициент прибыли на одного работника, можно анализировать эффективность продаж каждого сотрудника. |

| Продолжительность операционного цикла | Показывает, сколько времени происходит с момента покупки сырья до момента оплаты товара покупателем. Рассчитывается путем сложения периода оборота запасов и дебиторской задолженности. Чем меньше продолжительность операционного цикла, тем быстрее компания получает вложенные деньги обратно. |

| Рентабельность производства | Рассчитывается как отношение операционной прибыли к среднегодовой сумме основных средств и оборотных активов. Показывает размер прибыли с каждого рубля, вложенного в себестоимость. |

Чем отличаются операционная, инвестиционная и финансовая деятельность

В отличие от операционной, финансовая деятельность является вспомогательной. К ней относят формирование и распределение уставного капитала, получение/оплату кредитов, выплату дивидендов и другие операции, приводящие к изменению размера уставного или заемного капитала компании.

Цель финансовой деятельности – перераспределение имеющихся у предприятия средств и осуществление всех необходимых платежей.

К инвестиционной деятельности относят операции, связанные с долгосрочным капиталовложением в другие бизнесы или в собственные внеоборотные активы.

Цель инвестиционной деятельности – расширение предприятия, модернизация основных фондов и привлечение дополнительных доходов от долгосрочных проектов. Основное отличие инвестиционной деятельности от операционной и финансовой – длительность возврата вложенных средств.

Финансовая, операционная и инвестиционная деятельность взаимосвязаны и могут финансировать друг друга. Например, прибыль от операционной деятельности можно направить на инвестиции в основные средства. А при недостаточности собственного капитала на выплату заработной платы компания может взять кредит на эти цели.

Заключение

ОД компании должна приносить прибыль. Если она убыточна, значит, предприятие не эффективно и не конкурентоспособно. Внешним и внутренним пользователям в первую очередь важна именно операционная деятельность, т.к. финансовая и инвестиционная являются вспомогательными.

Что такое Основная деятельность?

Операционная деятельность – это функции бизнеса, непосредственно связанные с поставкой товаров и / или услуг на рынок. Это основные виды деятельности компании, такие как производство, распространение, маркетинг и продажа продукта или услуги. Операционная деятельность обычно обеспечивает большую часть денежного потока компании и в значительной степени определяет ее прибыльность. Некоторые общие операционные действия включают денежные поступления от проданных товаров, выплаты работникам, налоги и выплаты поставщикам. Эти действия можно найти в финансовой отчетности компании, в частности в отчете о прибылях и убытках и отчете о движении денежных средств.

Операционная деятельность отличается от инвестиционной или финансовой деятельности, которая является функциями компании, не связанными напрямую с предоставлением товаров и услуг. Напротив, финансирование и инвестиционная деятельность помогают компании оптимально функционировать в долгосрочной перспективе. Это означает, что выпуск акций или облигаций компанией не считается операционной деятельностью.

Краткая справка

Ключевые операционные виды деятельности компании включают производство, продажу, рекламу и маркетинг.

Основы операционной деятельности

Операционная деятельность – это повседневная деятельность компании, занимающаяся производством и продажей своей продукции, получение доходов, а также общая административная деятельность и техническое обслуживание. Операционная прибыль, показанная в финансовой отчетности компании, представляет собой операционную прибыль, остающуюся после вычета операционных расходов из операционных доходов. Как правило, в отчете о движении денежных средств компании есть раздел об операционной деятельности, который показывает приток и отток денежных средств в результате основной операционной деятельности компании.

В случае двусмысленности операционная деятельность может быть легко идентифицирована путем классификации в финансовой отчетности. Многие компании указывают операционный доход или доход от операционной деятельности отдельной строкой в отчете о прибылях и убытках. Операционная прибыль рассчитывается путем вычитания себестоимости продаж ( COGS ), расходов на исследования и разработки (R&D), расходов на продажу и маркетинг, общих и административных расходов, а также расходов на износ и амортизацию.

Операционная прибыль не включает процентные доходы или расходы. Например, операционная деятельность магазина одежды может включать следующее:

- Покупка материалов у поставщиков и оплата труда по производству одежды

- Оплата перевозки материалов на фабрику и одежды с фабрики на склад

- Организация транспортировки со складов в розничные магазины и клиентов по почте

- Оплата работникам работы на складах и в розничных магазинах

- Платежные менеджеры для надзора за операциями

- Уплата налогов

- Оплата аренды складских и торговых помещений

Другая менее распространенная операционная деятельность включает штрафы или денежные выплаты по судебным искам, возмещения и деньги, полученные от страховых случаев.

Ключевые моменты

- Операционная деятельность – это повседневная деятельность компании, занимающаяся производством и продажей своей продукции, приносящей доход, а также общая административная деятельность и техническое обслуживание.

- Ключевые операционные виды деятельности компании включают производство, продажу, рекламу и маркетинг.

- Денежные потоки от операционной деятельности являются важным показателем, используемым финансовыми аналитиками и инвесторами.

- Операционную деятельность можно противопоставить инвестиционной и финансовой деятельности фирмы.

Операционная выручка

Основная операционная деятельность, приносящая доход компании, – это производство и продажа ее продуктов или услуг. Торговая деятельность может включать продажу продукции собственного производства компании или продукции, поставляемой другими компаниями, как в случае с розничными торговцами. Компании, которые в основном продают услуги, могут также продавать или не продавать продукты.

Например, курортный бизнес, помимо предоставления таких услуг, как массаж, может также получать дополнительный доход от продажи товаров для здоровья и красоты.

Доходы от процентов и дивидендов, хотя и являются частью общего операционного денежного потока, не считаются ключевой операционной деятельностью, поскольку они не являются частью основной деятельности компании.

Операционные расходы

К расходам, связанным с ключевой операционной деятельностью, относятся производственные затраты, а также расходы на рекламу и маркетинг продуктов или услуг компании. Затраты на производство включают все прямые производственные затраты, включенные в себестоимость реализованной продукции (COGS) .

Операционные расходы, связанные с рекламой и маркетингом, включают расходы на рекламу компании и ее продуктов или услуг с использованием различных средств массовой информации, будь то традиционные или онлайн-платформы. Кроме того, маркетинговые расходы включают такие вещи, как участие в торговых выставках и публичных мероприятиях, таких как благотворительные сборы средств.

Операционная деятельность и отчет о движении денежных средств

Денежные потоки от операционной деятельности являются одними из основных подразделов отчета о движении денежных средств . Он отделен от разделов, посвященных инвестиционной и финансовой деятельности. Инвестиционная деятельность относится к доходам или расходам на долгосрочные активы, такие как оборудование и объекты, в то время как финансовая деятельность – это денежные потоки между компанией и ее владельцами и кредиторами в результате таких действий, как выпуск облигаций, погашение облигаций, продажа акций или обратный выкуп акций. .

Чтобы получить точную картину движения денежных средств компании от операционной деятельности, бухгалтеры добавляют амортизационные расходы, убытки, уменьшение оборотных активов и увеличение текущих обязательств к чистой прибыли, а затем вычитают прибыль, увеличение оборотных активов и уменьшение текущих обязательств. Инвесторы исследуют денежный поток компании от операционной деятельности отдельно от двух других компонентов денежного потока, чтобы увидеть, где компания на самом деле берет свои деньги.

Инвесторы хотят видеть положительный денежный поток из-за положительной прибыли от операционной деятельности, которая повторяется, а не потому, что компания распродает все свои активы, что приводит к единовременной прибыли. Баланс и отчет о прибылях и убытках компании помогают завершить картину ее финансового состояния.

Пример денежного потока от операционной деятельности

Давайте посмотрим на детали движения денежных средств ведущей технологической компании Apple Inc. ( AAPL ). Производитель iPhone сообщил следующее за финансовый год, закончившийся в сентябре 2017 года:

- Чистая прибыль 48,35 млрд долларов

- Износ, истощение и амортизация 10,16 млрд долларов США

- Отсроченные налоги и инвестиционный налоговый кредит в размере 5,97 млрд долларов США

- Прочие средства в размере 4,67 млрд долларов США1

Следуя первой формуле, суммирование этих чисел дает сумму средств от операций в 69,15 млрд долларов.Чистое изменение оборотного капитала за тот же период составило (-5,55 млрд).Добавление его к операционным средствам дает денежный поток от операционной деятельности Apple в виде (69,15–5,55 долларов США) = 63,6 миллиарда долларов.1

Здравствуйте!

Мы продолжаем разговор об учете движения денежных средств.

В прошлый раз мы составили большую таблицу, в которой, среди прочего, относили операции к одному из видов деятельности: операционной, инвестиционной и финансовой. Сегодня разбираемся, что это такое и зачем на них разделять.

Главная польза от разделения видов деятельности

Представьте себе кафе в городском парке. Когда в парке много людей, торговля идет хорошо, выручка большая. В межсезонье и плохую погоду выручки мало.

Начало апреля, в городе тепло, в парке гуляют люди. Выручка растет. Вместе с тем кафе открывает летнюю веранду: тратит деньги на закупку мебели и строительство веранды. В конце апреля оказывается, что кафе сработало в минус. Идем разбираться с администратором и маркетологом:

Кафе плохо работало? Нет. Было мало людей? Напротив. Просто вместе с растущей выручкой на кафе легли дополнительные инвестиционные расходы, которые никак не характеризуют качество работы кафе. Этот минус — не показатель.

Обратная ситуация. Конец октября, людей в парке меньше, летнюю веранду разбирают. Мебель продана, из-за этого выручка в конце месяца большая. Хорошо сработали? Неизвестно. Мы могли сработать в минус, но продажа столов все покрыла.

Когда вы умеете разделять виды деятельности, вы можете посмотреть в чистом виде, как живет ваш бизнес с точки зрения операционной эффективности: генерирует он выручку или нет. Также вы можете обнаружить внезапно испарившиеся деньги, например, взятые сотрудником под отчет. Или распутать клубок сложных денежных переводов и обналичек.

Чтобы все это произошло, нужно знать, по какому критерию разделять движение денег и чем отличаются разные виды деятельности. Начнем с операционной деятельности как самой важной.

Операционная деятельность

К операционной деятельности относятся все движения денег, связанные с основной ежедневной работой каждого из ваших направлений бизнеса.

Например, у вас есть кондитерская, которое делает торты на заказ. К операционной деятельности будут относиться:

- затраты на покупку продуктов

- покупка других расходных материалов

- аренда кухни

- коммунальные платежи, связь и интернет

- затраты на изготовление упаковки

- затраты на курьеров

- оплата хостинга сайта

- затраты на рекламу

- выручка от клиентов

- комиссия от банка за обслуживание счета

- комиссия платежного сервиса

покупка других расходных материалов

К операционной деятельности не будут относиться:

- закупка оборудования

- ремонт помещения

- создание сайта

- создание нового фирменного стиля

- покупка и обслуживание нового курьерского фургончика

К операционной деятельности относятся все переменные расходы, а также те постоянные расходы, которые необходимы для ежедневной работы компании. Если вы арендуете помещения, транспорт или оборудование, то аренда тоже относится к операционной деятельности.

К операционной деятельности не относится покупка и модернизация оборудования, покупка и ремонт имущества, создание инфраструктуры. Но если, например, ваша компания производит или перепродает торговое оборудование, то для вас покупка оборудования — это операционная деятельность:

- Для кафе покупка столов — это инвестиционная деятельность, потому что кафе продает еду и кофе, а не столы.

- А для магазина мебели покупка столов под реализацию — это операционная деятельность, потому что они продают столы.

Для понимания операционной деятельности представьте производственный цикл своего предприятия. Все расходы, которые вы несете в типичном производственном цикле, — это ваши операционные расходы.

Для справки. Производственный цикл — это все, что происходит с сырьем, товаром и услугами внутри предприятия, чтобы получился продукт, который купил клиент.

Иногда пишут, что производственный цикл — это время, за которое происходит производство товара или оказание услуги.

В учете движения денег в производственный цикл входит не только само производство, но и маркетинг, продажи и т. д. — то есть вообще все, что нужно сделать, чтобы получить прибыль. Нас здесь интересует не время, а деньги, которые тратятся на работу. Так, например, затраты на привлечение одного клиента в интернет-магазин входят в операционную деятельность и в производственный цикл.

Если у вас несколько направлений бизнеса или вы продаете несколько принципиально разных услуг, то операционную деятельность каждого направления считайте отдельно. Например:

- У вас агентство, которое делает рекламу в Яндекс-директе. Это быстрая выручка и быстрая работа.

- Иногда вы ввязываетесь в длинные проекты по созданию сайтов. Это длинные проекты и медленная выручка. Ее считаем отдельно.

Если пользуетесь нашей табличкой, то для раздельного учета направлений бизнеса используйте столбец «Направление»:

Инвестиционная деятельность

Инвестиционная деятельность — это покупка, продажа и обслуживание основных средств: оборудования, имущества, значимых объектов вашей инфраструктуры. Для кафе инвестиционная деятельность — это:

- ремонт помещения

- покупка торгового оборудования

- покупка и ремонт кухни

- пошив формы официантам

- закупка посуды

- фирменный стиль, вывеска, изготовление меню

- найм звездного бренд-шефа, который однажды сделает хорошее меню, которым будут долго пользоваться

Ключевое слово в инвестиционной деятельности — «долго». Если операционная деятельность касается текущей сделки, то инвестиционная касается сотен и тысяч таких текущих сделок.

Пример операционной деятельности — покупка одноразовых стаканов. В один одноразовый стакан можно налить кофе только один раз. Одна сделка — один стаканчик.

Пример инвестиционной деятельности — покупка кофемашины. На одной кофемашине можно сделать много чашек кофе.

Инвестиционная деятельность считается отдельно ровно по этой причине: одна единица расходов приносит пользу на протяжении многих месяцев и лет. Как правило, инвестиционные расходы на несколько порядков больше, чем операционные.

Инвестиционными бывают не только расходы, но и доходы. Купить новые компьютеры сотрудникам — инвестиционная деятельность. Продать старые — тоже инвестиционная.

Финансовая деятельность

Финансовая деятельность — это кредиты и инвестиционные транши.

Сюда входит как получение кредитов и инвестиций, так и выдача: например, вы можете взять кредит у своей фирмы. Или ваша фирма может кредитовать другую. Или вы можете договориться о покупке другого предприятия, и выплата за эту сделку тоже будет относиться к финансовой деятельности.

Финансовую деятельность важно считать отдельно, потому что она вообще никак не касается операционных показателей бизнеса. Деньги для всех одинаковые. Если инвестиционная деятельность касалась основных средств, которые так или иначе влияют на то, как вы работатаете, то финансовая — это просто деньги.

Не путайте инвестиции в финансовой деятельности и инвестиционную деятельность.

В инвестиционной деятельности вы тратите деньги на собственные основные средства. Например, покупаете ту же кофемашину, чтобы варить кофе. Как бы инвестируете собственные деньги в себя.

В финансовой деятельности вы просто получаете (или отдаете) деньги. Дальше они могут пойти хоть в инвестиционную деятельность, хоть в операционную, хоть в финансовую, хоть просто лежать на счетах.

Финансирование из разных видов деятельности

При том, что учитывать виды деятельности нужно отдельно, они вполне могут финансировать друг друга, но только если вы четко понимаете, что делаете.

Например, вы можете использовать деньги из инвестиционной деятельности, чтобы финансировать операционную. Нет денег на зарплаты — продаете часть мебели, выплачиваете зарплату.

Из финансовой деятельности можно брать деньги в инвестиционную и операционную: берете в банке кредит (финансовая), покупаете на него станки и компьютеры (инвестиционная). Или берете кредит под зарплатный проект (финансовая), выдаете зарплаты (операционная).

Однако будьте осторожны, когда берете деньги из операционнки для инвестиционной или финансовой деятельности. Например, нельзя брать выручку и покупать на нее Лексус. Это прямая дорога к банкротству. Почему — в следующем уроке.

Дополнительные виды деятельности

Вы можете запросто создавать собственные дополнительные виды деятельности, если вам не хватает перечисленных выше.

Например, если вы практикуете денежные переводы межу кассами, и эти переводы происходят за несколько дней, то есть смысл завести вид деятельности «денежные переводы». Выбытие и поступление денег на разных кассах будет проходить по этой деятельности. Правда, комиссию нужно будет считать по операционке:

Или если вы часто даете сотрудникам деньги под отчет, и вам нужно отдельно смотреть на эти операции. Формально это чаще всего будет операционка, но для удобства можете выделить дополнительный подвид.

Учет движения денежных средств — это ваш персональный инструмент принятия решений. Сделайте его таким, какой удобен вам. Главный критерий эффективности — вы видите истинное финансовое состояние бизнеса и у вас очень трудно украсть. Если не видите или у вас продолжают воровать — что-то не так.

Что дальше

В следующем уроке рассмотрим типичную ошибку проедания кредиторки и расскажем, как на самом деле можно было с умом эту кредиторку использовать.

Берегите финансы!

Ваш Финолог.

Операционная деятельность

При ведении бизнеса компании важно держать руку на пульсе, а именно отслеживать нововведения в своей области предпринимательства, и если происходит стагнация рынка — принять своевременные меры для недопущения ухудшения экономических показателей, чтобы сохранять свои конкурентные преимущества и в тяжелых ситуациях.

С какой целью ведется операционная работа и каковы ее задачи

Операционная работа относится к главному направлению развития организации. Это деятельность, ради которой было открыто предприятие. Деятельность специфическая, зависит от сферы, в которой работает компания. Среди главенствующих видов операционной работы можно выделить такие направления, как торговля, производство, коммерция. Если компании ведут дополнительную деятельность, то она считается второстепенной. Такими направлениями могут быть инвестиции, финансы.

Операционная работа в приоритете. Все остальное ведется только для поддержки предприятия в той или иной ситуации. Деятельность клиентоориентирована. При этом в нее нужно вложиться. Это касается и трудозатрат, и ведения операций по хозяйственной части. Такое не свойственно финансовым и инвестиционным направлениям деятельности компании.

От операционной работы компания получает значительную долю доходов. Эта деятельность должна быть прибыльной.

Как анализировать деятельность

Есть такой способ, как операционный анализ. Он требуется, если нужно контролировать ведение основной деятельности на предприятии. Задачей процесса является учет расходов на производственную работу, изготовление товара, расчет выпускаемого объема. Кроме этого, нужно понимать, как соотносятся выручка и расходы производственной деятельности.

Чтобы провести анализ, потребуется владеть нижеописанной информацией:

- объем оборотного капитала в компании;

- способы мобилизации ресурсов;

- способы эффективного использования финансовых инструментов;

- какой способ оптимизации расходов выбрать: арендовать оборудование или купить его;

- когда можно продать товар по стоимости ниже, чем было затрачено на его выпуск;

- повысится ли прибыльность предприятия при изменении объема продажи и как.

Грамотная аналитическая работа позволяет рассчитать, как выгоднее распределять ресурсы и расходы организации. Так, выделяют следующие виды затрат.

- Переменные расходы. К ним относятся средства, израсходованные на сырьевые ресурсы и материалы для выпуска продукции, ФОТ, расходы при реализации продукции. Чтобы увеличить прибыль, нужно снижать этот вид расходов.

- Постоянные траты. К ним относятся расходы на ЖКУ при эксплуатации производственного объекта, его ремонт и поддержание в рабочем состоянии, вычет амортизации, заработная плата менеджменту.

- Прямые расходы. Эти траты возникают при изготовлении товара.

- Непрямые затраты. Сюда включается заработная плата неквалифицированных рабочих, обслуживающих предприятие (дворники, грузчики), а также закупка энергетических ресурсов для производственной деятельности, выполняющей вспомогательную функцию.

Можно также выделить релевантные расходы, связанные с тем или иным решением при управлении предприятием, и нерелевантные, которые определяют мощь производства организации.

Можно выделить приходящие финансовые средства и расходную часть в операционной деятельности. В первую категорию входят следующие доходы:

- от реализации готовой продукции и сервисной части деятельности организации;

- выплаты от страховщиков в виде премий и в результате судебных споров;

- арендные платежи от арендаторов, комиссия от проводимых операций и пр.;

- контрактные платежи.

Расходная часть включает следующие позиции:

- заработная плата;

- расчет с поставщиками сырья, материалов, товаров и пр.

Если разбирать термин «инвестиционная деятельность», то кратко обозначим, что это процесс по выкупу и продаже активов, отличающийся протяженностью во времени. Инвестиции не являются денежным эквивалентом. При таком виде деятельности доходная часть бюджета предприятия восполняется за счет:

- реализации ОС и активов нематериальной сферы;

- возмещения авансовых платежей и кредитных средств;

- средств, поступивших для покупки долевого и долгового инструментария;

- средств, поступивших по договорам, заключенным не для коммерческой цели.

Расходы включают:

- покупку ОС и активов нематериального характера;

- расчет аванса и выплаты по кредитному договору;

- средства, направленные на покупку долей, акций и пр.;

- расходы на выплату средств по срочным договорам, носящим некоммерческий характер.

Под финансовой деятельностью предприятия следует понимать направление работы, в результате которой меняются размер и структурная характеристика капитала компании, а также ее привлеченных финансовых потоков.

Основная статья доходов складывается за счет:

- выпуска ценных бумаг и акций;

- кредита;

- арендных платежей за так называемую финансовую аренду.

Расходы включают:

- выплаты акционерам;

- выплаты кредитным учреждениям.

Компании нужно готовить и направлять в компетентные органы отчетность о том, куда направлены финансовые средства, поступившие за счет операционной деятельности. Для этого даже разработана форма отчетности о потоке денег в организации — МСФО № 7. Каким был доход предприятия в результате работы с инвесторами и при финансовой деятельности, тоже нужно сообщать. Для них также утверждены специальные формы.

Разработан нетто-способ передачи информации. Именно им можно воспользоваться, когда приходит время направить отчетность о полученных доходах и расходах при ведении предприятием операционной, инвестиционной и финансовой работы.

Возврат к списку

Чистый операционный доход

Понятия «операционные доходы и расходы» используются в финансовом анализе и в международных стандартах финансовой отчетности. В отечественных стандартах бухгалтерского учета и отчетности данные термины в настоящее время не применяются.

В общем смысле к операционной деятельности относятся все хозяйственные мероприятия компании, связанные с использованием принадлежащих ей активов и направленные на осуществление тех функций, ради которых она создавалась.

В рамках российского законодательства существует понятие обычной деятельности (в терминологии ПБУ 9/99 «Доходы организации»), объем которой должен составлять в общей выручке не менее 70 %, а в едином государственном реестре юридических лиц это направление отмечено как основное.

Что такое операционная деятельность

Помимо осуществления обычных видов работы, организация может:

- сдавать собственное имущество в аренду или продавать его;

- предоставлять права на использование своих объектов интеллектуальной собственности или патентов;

- предоставить займ и получать проценты от заемщика;

- принимать участие в других бизнесах, приобретая уставную долю.

Такие хозяйственные события в отчете о прибылях и убытках отражаются обособленно от выручки по обычным хозяйственным процессам (строки 2310-2350 Отчета о финансовых результатах).

К издержкам от указанной деятельности относятся все мероприятия, связанные с извлечением доходов по ней.

В состав операционных расходов входят:

- процентные траты по заемным средствам;

- содержание имущества, переданного в аренду;

- издержки на участие в других компаниях;

- создание резервов по сомнительной задолженности.

Что относится к прочим операционным доходам и расходам

Компания может получать прибыль от владения ценными бумагами и продажи собственного имущества, компенсацию за причиненный ущерб. Такого рода хозяйственные события выделяют в прочие доходы и расходы.

Прочие операционные доходы включают в себя:

- поступления, связанные с продажей имущества;

- поступления, связанные со списанием имущества;

- выручку, связанную с иным выбытием имущества;

- положительные курсовые разницы;

- поступления по ценным бумагам.

Прочие операционные расходы включают в себя:

- остаточную стоимость проданных или списанных внеоборотных активов;

- издержки, связанные с продажей или списанием внеоборотных активов;

- балансовую стоимость и затраты на выбытие прочего имущества;

- затраты по содержанию законсервированных производств;

- отрицательные курсовые разницы;

- затраты на обслуживание ценных бумаг (консультации, посреднические, депозитарные).

Наличие таких доходов и расходов подразумевает понятие чистого операционного дохода (ЧОД). В отечественной бухгалтерской отчетности такой показатель отсутствует, его используют в основном при финансовом анализе. В наиболее распространенной трактовке чистый операционный доход — это разница между выручкой и издержками по операционной деятельности.

Чистый операционный доход, формула:

ЧОД = ВП – ОР,

где

- ВП — валовая прибыль за анализируемый период;

- ОР — операционные расходы за тот же период.

Если делать расчет ЧОД по отчету о финансовом результате, входящему в состав годовой бухгалтерской отчетности, то следует из показателя «Прибыль (убыток) до налогообложения» (строка 2300 отчета) вычесть все внереализационные расходы и доходы, к которым относятся события, непосредственно не связанные с осуществлением основной деятельности организации, а также с продажей или сдачей имущества в аренду.

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях