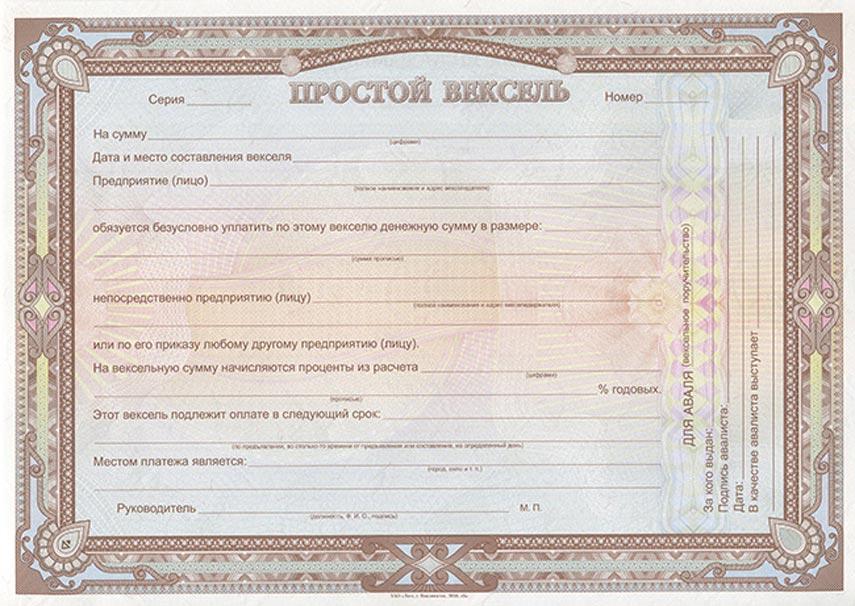

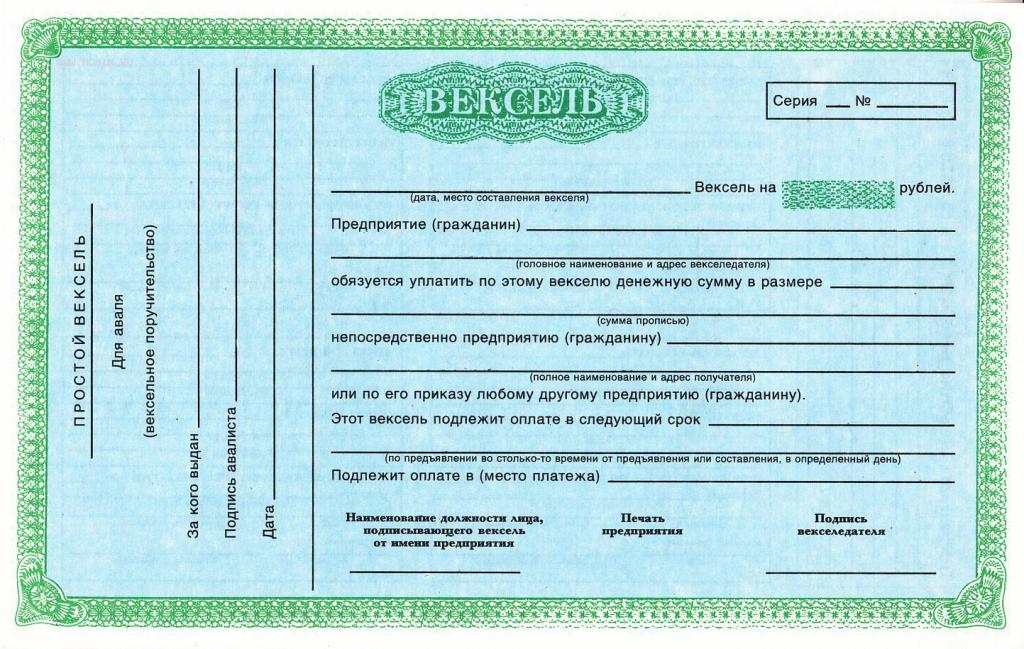

75. Простой вексель содержит:

1) наименование «вексель», включенное в самый текст и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное обещание уплатить определенную сумму;

3) указание срока платежа;

4) указание места, в котором должен быть совершен платеж;

5) наименование того, кому или приказу кого платеж должен быть совершен;

6) указание даты и места составления векселя;

7) подпись того, кто выдает документ (векселедателя).

76. Документ, в котором отсутствует какое-либо из обозначений, указанных в предшествующей статье, не имеет силы простого векселя, за исключением случаев, определенных в следующих ниже абзацах.

Простой вексель, срок платежа по которому не указан, рассматривается как подлежащий оплате по предъявлении.

При отсутствии особого указания место составления документа считается местом платежа и вместе с тем местом жительства векселедателя.

Простой вексель, не указывающий место его составления, рассматривается как подписанный в месте, обозначенном рядом с наименованием векселедателя.

77. К простому векселю применяются, поскольку они не являются несовместимыми с природой этого документа, постановления, относящиеся к переводному векселю и касающиеся:

индоссамента (статьи 11 — 20);

срока платежа (статьи 33 — 37);

платежа (статьи 38 — 42);

иска в случае неакцепта или неплатежа (статьи 43 — 50, 52 — 54);

платежа в порядке посредничества (статьи 55, 59 — 63);

копий (статьи 67 и 68);

изменений (статья 69);

давности (статьи 70 — 71);

нерабочих дней, исчисления сроков и воспрещения грационных дней (статьи 72, 73 и 74).

К простому векселю применяются также постановления, относящиеся к переводному векселю, подлежащему оплате у третьего лица или в месте ином, чем место жительства плательщика (статьи 4 и 27), условие о процентах (статья 5), разногласия в обозначениях подлежащей уплате суммы (статья 6), последствия помещения какой-либо подписи в условиях, предусмотренных в статье 7, последствия подписи лица, которое действует без полномочий или с превышением своих полномочий (статья 8), и к бланку переводного векселя (статья 10).

Равным образом к простому векселю применяются постановления относительно аваля (статьи 30 — 32); в случае, предусмотренном в последнем абзаце статьи 31, если в авале не указано, за кого он поставлен, считается, что он поставлен за векселедателя по простому векселю.

78. Векселедатель по простому векселю обязан так же, как и акцептант, по переводному векселю.

Простые векселя сроком во столько-то времени от предъявления должны быть предъявлены векселедателю для отметки в сроки, указанные в статье 23. Срок от предъявления течет со дня отметки, подписанной векселедателем на векселе. Отказ векселедателя поставить датированную отметку удостоверяется протестом (статья 25), дата которого служит начальным моментом для течения срока от предъявления.

Председатель ЦИК СССР

М.КАЛИНИН

Председатель СНК СССР

В.МОЛОТОВ

Секретарь ЦИК СССР

А.ГОРКИН

В многообразии финансовых инструментов вексель занимает особое место. Его популярность объяснима выгодами. Однако в обращении с ним есть много подводных камней, из-за чего покупка векселя может обернуться убытками. О том, какие есть тонкости в работе с ним, далее в статье.

Вексель – определение и свойства

Вексель – это ценная бумага, которая обязывает одну сторону сделки погасить долг перед другой стороной в строго определенное время.

Само понятие векселя пришло из Европы несколько столетий назад, где имело то же значение, что и сейчас, – гарантия оплаты вексельных долгов. Если покупатель не мог сразу расплатиться за товар, он выдавал долговую бумагу, где обещал заплатить продавцу через какое-то время.

Характеристика векселя:

- составляется только в бумажном варианте;

- наличие вексельных реквизитов всех сторон сделки обязательно;

- выдача под залог чего-либо запрещена;

- предмет сделки – безусловное денежное обязательство;

- наличие нескольких владельцев одного векселя – допустимо;

- отсутствие средств не причина для отказа от уплаты долга;

- принудительное взыскание возможно без суда

Кто может выпускать

Право на выпуск таких долговых инструментов принадлежит не всем. По российским законам его имеют только юридические и физические лица старше 18 лет.

Важно! Органы исполнительной власти не имеют права на выпуск векселей.

Основные виды векселей

В категорию основных входят три вида.

Простой

При составлении векселя ценная бумага заверяется подписью плательщика. Подпись подтверждает наличие долга и гарантирует его возврат в полном объеме в указанный срок тем, кто составил вексель.

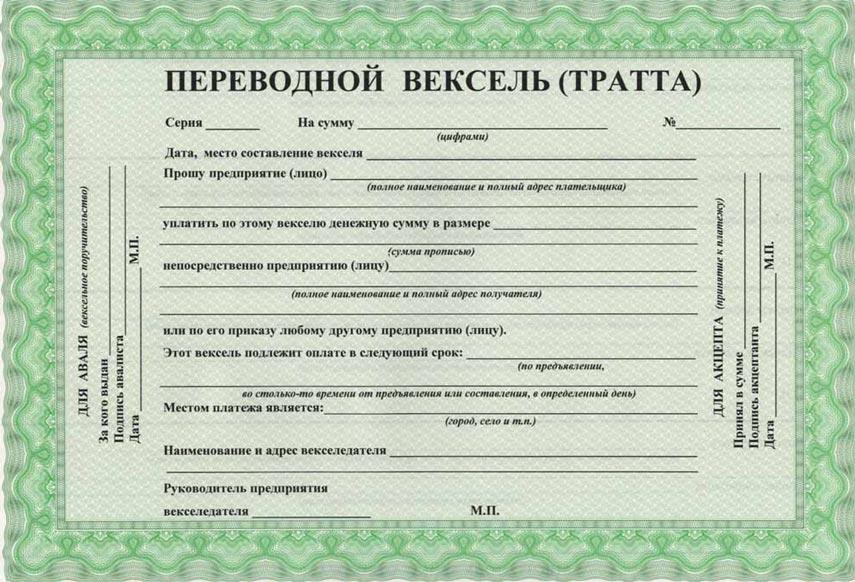

Переводной

Простой и переводной вексель схожи между собой. Единственное отличие состоит в том, что переводной позволяет поменять должника на третье лицо. В сделке участвуют уже не два, а три субъекта.

Авалированный

Данный вид дает гарантию со стороны третьего лица, что задолженность будет погашена. Если должнику не удается уплатить долг, тогда обязательство переходит от того, кто выдает вексель, тому, кто дает гарантию по возврату денежных средств.

Какие еще бывают разновидности

Помимо основной, есть дополнительная классификация.

Именные (ректа-вексель)

В именной ценной бумаге указано имя владельца и оговорка «не приказу», которая запрещает передачу векселя третьей стороне.

Банковские

Должником является банк. Заключение банковского векселя возможно только после размещения вкладчиком денежных средств на депозит.

Казначейские

Вексель выпущен государством. Как правило, с целью получения дополнительного финансирования национальных проектов. Срок действия – 3–12 месяцев.

Коммерческие

Товарный вексель (коммерческий) представляет собой гарантию того, что покупатель обязательно заплатит в будущем за товар, полученный от продавца (поставщика).

Финансовые

Необходимы для оформления займов. Одна сторона сделки получает от другой стороны денежные средства, выдавая взамен вексель. Тем самым дает гарантированное письменное обязательство на возврат долга.

Кредитные

Кредитный вексель в экономике – это разновидность финансирования коммерческими банками бизнеса без предоставления последним дополнительного обеспечения по банковскому кредиту.

Если кратко, то правила оформления кредитов допускают возможность принять вексель в качестве залога и рассматривать его как гарантию, что фирма обязательно вернет деньги.

Процентные

Процентный вексель – это письменный долговой документ, в котором указывается процентная ставка. Таким образом, общий платеж состоит из вексельной суммы и суммы процентов.

Дружеские

Составляются между двумя сторонами сделки для повышения своей платежеспособности перед банком. Смысл в том, что каждая сторона сделки одновременно становится и должником, и заемщиком. По такому дружескому векселю взаимных денежных расчетов не производится.

Бронзовые

Бронзовый вексель очень похож по своим свойствам на дружеский. Разница лишь в том, что он выписан на вымышленное лицо. Чаще всего создание бронзовых векселей необходимо для фиктивного увеличения денежного оборота в компании. Например, для получения дополнительных средств в коммерческом банке.

Вексель на предъявителя

Дает право требовать возврат долга по нему любому лицу, у кого находится данный вексель.

Существует также разделение векселей по срокам платежа:

«По предъявлении»

Вексель погашается в течение года с даты, следующей за днем его составления.

«Во столько-то времени от предъявления»

Как только поступит требование по возврату долга, плательщик отсчитывает срок, который указан в векселе, после чего производит оплату. У должника есть время, чтобы подготовиться к выплате средств.

«Во столько-то времени от составления»

Дата совершения платежа по векселю определяется от даты его составления.

«На определенный день»

Векселедержатель предъявляет вексель к погашению строго в определенную дату, либо на следующий рабочий день, если дата оплаты долга приходится на выходной.

Обязательные реквизиты

Перечень обязательных реквизитов для любого векселя:

- указание наименования векселедателя (лицо, выдавшее вексель) и векселедержателя (лицо, получившее вексель);

- указание суммы долга (номинал векселя);

- указание даты выдачи и места оформления;

- указание даты погашения и места платежа;

- подпись векселедателя.

Сумма долговых обязательств пишется цифрами и прописью. В случае расхождения правильной считается сумма, написанная прописью.

При составлении векселя юридическим лицом недостаточно только одного наименования плательщика в документе. Необходимо указать в дополнение юридический адрес организации и ОГРН.

В гражданском праве считается, что если какой-либо реквизит отсутствует в документе, то такой вексель признается недействительным.

Терминология

Ниже представлен список наиболее часто встречающихся терминов при работе с векселем.

Акцепт

Акцепт – это принятие условий соглашения по векселю.

Часто можно услышать фразу «акцептовать переводной вексель». Это значит, что третье лицо посредством акцепта (т. е. приняв условия соглашения) готово принять в свою пользу обязательство должника (векселедателя) уплатить векселедержателю долг. При этом срок принятия условий ограничен. Если в назначенную дату акцепта третья сторона не приняла решение по условиям договора, то сделку следует аннулировать.

Акцептант

Акцептант – это лицо, которому предлагают принять условия соглашения по векселю. Наличие акцептанта переводного векселя обязательно для замены должника по сделке.

Трассат

Трассат – это лицо, которое является плательщиком переводного векселя. Это и есть то самое третье лицо, кому переходят все или частичные обязательства основного должника.

Ремитент

Ремитент (векселедержатель) – лицо, которое получает переводной вексель и имеет право требовать возврат долга с третьего лица (трассата).

Трассант

Трассант (векселедатель) – лицо, которое подписало и выдало вексель.

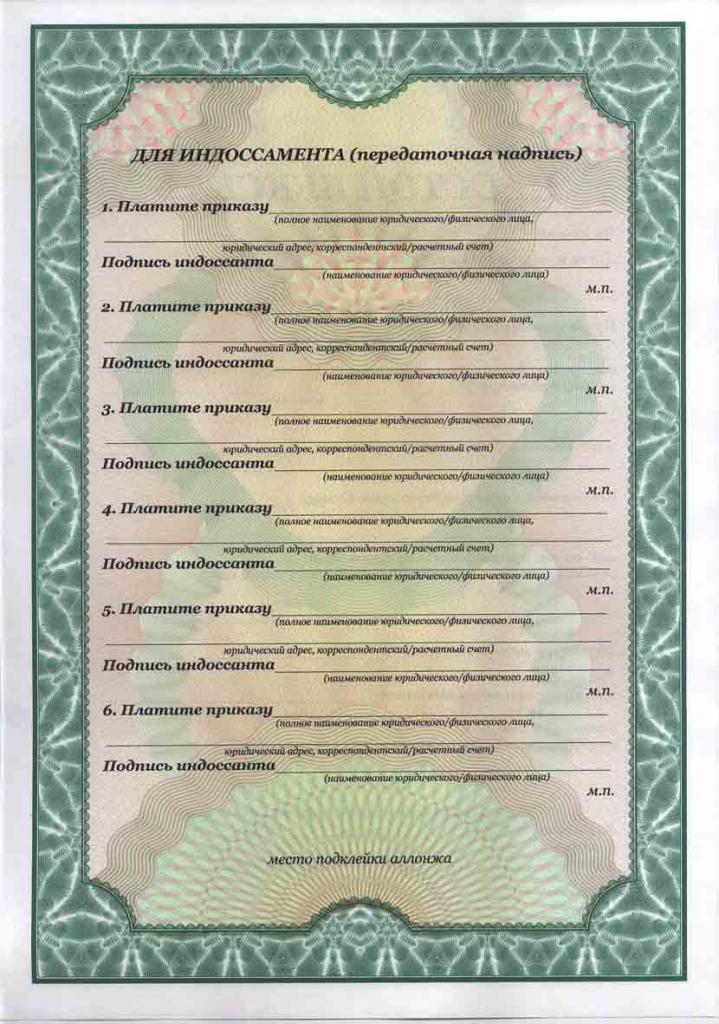

Индоссамент

Переход всех или части прав по векселю другому лицу требует проставления обязательной отметки на документе. Такая гарантийная надпись на векселе называется индоссаментом. Она проставляется на оборотной стороне или на вспомогательном листе (аллонж).

Одного проставления индоссамента недостаточно. Требуется еще и подпись индоссанта (лицо, передающее свои права по векселю).

Случаи совершения индоссаментов в российской вексельной практике нередки и выражаются письменной фразой «платите приказу такого-то» или «вместо меня уплатите такому-то».

Индоссант

Индоссант – это физическое или юридическое лицо, передающее свои права по векселю другому лицу посредством индоссамента, т. е. с помощью гарантийной надписи на векселе.

Аллонж

Аллонж – дополнительный лист бумаги, на котором проставляется передаточная надпись (индоссамент).

Аваль

Вексельным поручительством или авалем называется гарантия по оплате долга, которую берет на себя третье лицо (авалист) в случае прекращения выплат со стороны основного должника. По российскому законодательству аваль по векселю равнозначен поручительству.

Авалист

Авалист – это физическое или юридическое лицо, взявшее на себя поручительство (аваль) по векселю. Авалистом не может быть сам плательщик (векселедатель).

Вексель и облигация – отличия ценных бумаг

Вексель, как и облигация, представляет собой долговой финансовый инструмент, обязывающий должника погасить долг в определенное время. Однако эти ценные бумаги друг от друга принципиально отличаются:

|

Признак |

Вексель |

Облигация |

|

Эмитент |

|

|

|

Форма выпуска |

Бумажная |

Бумажная / электронная |

|

Порядок выпуска |

Индивидуальный порядок |

Публичное предложение |

|

Номинал |

Стоимость векселя индивидуальна для каждого должника |

Определяется самим эмитентом. Одинаков для всех |

|

Торгуется ли на бирже? |

Нет |

Да |

|

Наличие дохода |

Иногда |

Всегда |

|

Срочность обращения |

Краткосрочный (не более 1 года) |

|

|

Купонные выплаты |

Нет |

Да (при дисконтной облигации – нет) |

|

Указано ли имя держателя |

Иногда |

Нет |

|

Количество экземпляров |

Только один экземпляр |

Выпускается большими тиражами |

|

Налогообложение |

Облагается налогом всегда |

Не облагаются налогом только федеральные, региональные и муниципальные облигации |

Отличия от долговой расписки

Вексель очень похож по своим свойствам на долговую расписку, но ей не является. Отличий от долговых расписок несколько.

Оформление

Расписку можно написать в свободной форме, вексель – нельзя. Для него существует специальный бланк, в котором необходимо заполнить все реквизиты каждой стороны, прописать вексельную сумму долга и время возврата.

Гарант долга

В векселе не прописываются условия совершения сделки. Ценная бумага просто гарантирует возврат долга. Каким способом и при каких условиях должник вернет средства в данном случае, совсем не важно. Главное – вернуть в строго назначенное время, в противном случае возврат будет осуществлен принудительно.

Международная поддержка

В вексельных законодательствах многих стран, в том числе и в российском, приоритетным пунктом являются Женевские вексельные конвенции.

Порядок применения векселей в международной торговле регулируется вексельным уставом. Это было сделано для того, чтобы предотвратить трудности, вызванные разнообразием в законодательстве большинства стран, и обеспечить коммерческую сделку гарантированным исполнением всех вексельных обязательств.

Где применяются векселя

В рыночной экономике вексель – это долговой финансовый инструмент, который можно менять, продавать и покупать. Иначе говоря, его можно полноценно использовать как средство платежа по аналогии с деньгами.

При безусловном обязательстве уплатить долг вексель как долговой инструмент получил широкое распространение во многих сферах.

Осуществление вексельных операций не ограничивается исключительно применением в товарных сделках. Оплата векселем может быть удобна и в банковских операциях. Например, для финансирования проектов в виде привлечения нового капитала или реструктуризации коммерческого кредита, то есть оформления кредитных обязательств по сниженной процентной ставке.

Примеры использования

Несколько примеров использования векселей.

Простой вексель

Компания покупает у поставщика партию товаров на 100 000 руб. Фирма платит сразу 20 000 руб., а остальные 80 000 руб. через 3 месяца. В таком случае фирма выписывает бумагу с пометкой, что вернёт оставшиеся 80 000 руб. через 3 месяца.

Переводной вексель

Михаилу необходимо срочно привлечь дополнительный капитал в свой бизнес. Он обращается к Ивану с просьбой одолжить 100 000 руб. Иван соглашается, и Михаил выписывает вексель, но в качестве плательщика по долгу указывает не себя, а своего брата Андрея. При этом предварительно Андрей должен дать согласие на выплату денежных обязательств Михаила. Таким образом, когда наступает дата погашения, Иван требует долг уже не с Михаила, которому одалживал денежные средства, а с Андрея.

Процентный вексель

Похож по своему принципу работы на простой вексель. Единственное отличие состоит в том, что процентный вексель подразумевает под собой возврат денег в большем размере, чем был выдан ранее. Проще говоря, компания берет в долг 100 000 руб., а через 3 месяца должна вернуть уже 120 000 руб. Разница в суммах (начисленный процент) – это и будет доходом векселедержателя.

Погашение вексельной бумаги

По российскому законодательству держатель (лицо, имеющее право на возврат долга) таких долговых ценных бумаг может потребовать погашение взятой суммы только в прописанный в векселе срок.

Векселедержатель обязан получить свои денежные средства обратно согласно тем условиям, что прописаны в векселе. В противном случае он имеет право обращаться в суд с заявлением о непогашении ценной бумаги.

Правила погашения долгов:

- Вексель подлежит оплате в месте, прописанном в ценной бумаге.

- Обязательством выплатить денежные средства является требование векселедателя, которое должно быть исполнено немедленно. Отсрочка получения платежа допускается только при форс-мажорных ситуациях (обстоятельства непреодолимой силы – стихийные бедствия, изменение законодательства и т. д.).

- Если день погашения векселя – нерабочий, тогда возврат долга осуществляется в ближайший рабочий день.

- При наличной форме расчета погашением векселя будет считаться момент передачи денежных средств держателю ценной бумаги.

В случае отказа плательщика возвращать взятый долг наступает протест векселя. Процедура, называемая в российского праве актом протеста, подразумевает под собой письменное заверение непогашения задолженности. Совершения протестов фиксируются нотариусом по инициативе векселедержателя и имеют юридические последствия.

Есть ли риски?

Риски от владения векселем всегда существуют. И, как правило, это приводит к убыткам и денежным потерям компаний, банков и физических лиц, которые принимали вексель к оплате.

К основным рискам можно отнести:

- мошенничество,

- несвоевременное погашение векселя,

- неправильно оформленный договор,

- банкротство должника.

В целом, обращение векселей на российском рынке только развивается. В России пока отсутствует биржевой рынок векселей и единая информационная система, которая собирала бы данные по всем векселям в общую базу и гарантировала бы безопасность сделки и финансовую надежность эмитента ценных бумаг.

Мошенничество с векселями – самая частая причина потери денег. Проблема состоит в том, что финансовый инструмент должен быть заключен только в бумажной версии. Проверка подлинности составления документа – довольно сложная и долгая процедура. Лучшее решение в таком случае – отдать вексель на проверку юристам.

Преимущества и недостатки векселя

У него есть свои плюсы и минусы.

Плюсы:

- Погашение обязательно.

- Принудительное взыскание возможно без решения суда.

- Под залог векселя допускается привлечение дополнительного капитала и рефинансирование действующих кредитов.

- Обязательства можно передать третьей стороне.

- Расчеты векселями равнозначны расчетам с помощью денежных средств.

Минусы:

- Вексель ничем не обеспечен.

- По закону возврат средств гарантирован, но в реальности не всегда (особенно при банкротстве банка-эмитента векселя).

- Взыскание долга через суд может затянуться на несколько лет.

Оценив все преимущества и недостатки, вы можете сами решить, на какие риски вы готовы пойти ради совершения сделок при помощи векселя.

Популярные вопросы

Можно ли передавать простой вексель?

Да, это возможно. В таком случае вексель передается от одного держателя другому с помощью проставления передаточной надписи (индоссамента).

Чем вексель отличается от кредита?

Есть три основных отличия.

- При вексельном кредитовании выплата процентов и основной суммы долга осуществляется в конце срока, а не равными ежемесячными платежами, как при банковском кредите.

- Вексельный заём не учитывает кредитную историю человека или компании, а для банка это играет важную роль.

- Выдача векселя под залог чего-либо не допускается. А чтобы оформить выдачу кредита, банк может потребовать залог.

Что такое собственный вексель?

Это вексель физического лица, выпущенный без помощи третьих лиц для его передачи другой стороне сделки в обмен на денежные средства.

Обязательные реквизиты векселя

Переводной вексель содержит следующие

реквизиты:

1. Вексельные метки. В тексте

документа, являющегося векселем,

обязательно должно быть указано, что

данный документ есть вексель и все

обязательства, вытекающие из документа,

имеют вексельный характер. Например,

«…уплатить по данному векселю…»,

«…местом платежа по векселю является…».

2. Вексельная сумма. Вексельная

сумма обычно указывается и цифрами, и

прописью. В случае расхождения в сумме,

написанной цифрами, и сумме, написанной

прописью, вексель считается выписанным

на сумму, написанную прописью.

3. Наименование и адрес плательщика.

4. Срок платежа. Существуют

определенные вексельным законодательством

сроки платежа:

а) «По предъявлении». Платеж по векселю

с таким сроком производится по предъявлении

векселя. Он должен быть предъявлен к

платежу в течение одного года со дня

его составления.

б) «Во столько-то времени от предъявления».

Данный срок платежа определяет

обязательство оплатить вексель через

определенный период времени после факта

предъявления векселя.

в) «Во столько-то времени от составления».

Такой срок платежа по векселю может

быть установлен таким образом: на один

или несколько месяцев от составления,

и тогда он наступает в соответствующий

день того месяца, в котором платеж должен

быть произведен.

г) «На определенный день».

5. Наименование получателя

платежа. В векселе обязательно

должно содержаться полное наименование

получателя платежа — ремитента. Обычно

запись в векселе имеет следующий вид:

«Платите…(наименование ремитента) или

его приказу».

6. Место платежа. В силу того,

что по переводному векселю не должник

приходит с платежом к кредитору, а сам

кредитор приходит к должнику, данный

реквизит является одним из самых важных

в векселе. Местом платежа обычно является

местонахождение плательщика, если иное

не оговорено в векселе.

7. Указание места и даты составления

векселя. Местонахождение

векселедателя и место составления

векселя могут не совпадать. Переводной

вексель, в котором не указано место его

составления, признается выписанным в

месте, обозначенном рядом с наименованием

векселедателя. Дата составления векселя

должна быть обязательно указана,

поскольку она имеет большое значение

для исчисления срока платежа по векселю

и периода вексельного обязательства.

8. Подпись векселедателя.

К обязательным реквизитам простого

векселя относятся:

1. Наименование «вексель», включенное

в текст и выраженное на том языке, на

котором этот документ составлен.

2. Простое и ничем не обусловленное

обязательство оплатить определенную

сумму.

3. Указание срока платежа.

4. Указание места платежа.

5. Наименование получателя платежа,

которому или приказу которого он должен

быть совершен.

6. Указание места и даты составления

векселя.

7. Подпись векселедателя, т.е. того, кто

выдает вексель.

Банковский сертификат

Отличительная особенность. Это

единственный вид ценной бумаги, выпускать

которую имеет право только коммерческий

банк.

Экономическая природа – долговая ценная

бумага с процентным доходом.

Виды: депозитный сертификат и сберегательный

сертификат.

Депозитный сертификат — ценная

бумага, удостоверяющая сумму вклада,

внесенного в банк юридическим лицом, и

его права на получение в этом банке или

в его филиалах по истечении установленного

срока суммы вклада и причитающихся по

нему процентов.

Сберегательный сертификат — ценная

бумага, удостоверяющая сумму вклада,

внесенного в банк гражданином, и его

права на получение в этом банке или в

его филиалах по истечении установленного

срока суммы вклада и причитающихся по

нему процентов.

Форма существования – документарная

(бумажная).

Срок существования. Депозитный сертификат

— до 1 года, сберегательный сертификат

— до 3 лет.

Порядок фиксации владельца. Банковский

сертификат может быть и именным, и на

предъявителя.

Обязательные реквизиты:

• наименование «депозитный (или

сберегательный) сертификат»;

• указание на причину выдачи сертификата

(внесение депозита или сберегательного

вклада);

• дата внесения депозита или сберегательного

вклада;

• размер депозита или сберегательного

вклада, оформленного сертификатом

(прописью и цифрами);

• безусловное обязательство банка

вернуть сумму, внесенную в депозит или

на вклад;

• дата востребования вкладчиком суммы

по сертификату;

• ставка процента за пользование

депозитом или вкладом;

• сумма причитающихся процентов;

• наименование и адрес банка-эмитента,

а для именного сертификата — наименование

вкладчика;

• подписи двух лиц, уполномоченных

банком на подписание такого рода

обязательств, скрепленные печатью

банка.

Отсутствие какого-либо из указанных

реквизитов означает потерю статуса

сертификата как ценной бумаги.

Условия выпуска и обращения банковских

сертификатов должны быть зарегистрированы

в порядке, определяемом Центральным

банком РФ и Федеральной комиссией по

рынку ценных бумаг.

Чек

Чек есть особая форма переводного

векселя, плательщиком по которому всегда

является банк.

Чек — это ценная бумага, содержащая

ничем не обусловленное распоряжение

чекодателя банку произвести платеж

указанной в нем суммы чекодержателю.

Обязательные реквизиты:

• наименование «чек»;

• поручение плательщику (банку) выплатить

определенную сумму денег;

• наименование плательщика и реквизиты

счета, с которого должен быть произведен

платеж;

• валюта платежа;

• дата и место составления чека;

• подпись чекодателя.

Отличительная особенностью чека является

то, что указание о процентах считается

ненаписанным.

Форма существования –документарная

(бумажная).

Срок существования. По российскому

законодательству чек выписывается на

срок до 10 дней.

Чек может быть на предъявителя, именной

и ордерный.

Предъявительский чек передается путем

вручения. Именной чек не подлежит

передаче. Ордерный чек передается путем

индоссамента.

Чеки бывают двух видов.

Расчетный чек — по нему не допускается

оплата наличными деньгами.

Денежный чек предназначен для

получения наличных денег в банке.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Вексель: обязательные реквизиты, виды, особенности учета и погашения

- 10 Марта, 2020

- Финансы

Одним из денежных инструментов, способным заменить в расчетах деньги, которые используются на современном этапе, является вексель. Сфера применения векселей достаточно широка. Они используются при расчетах между контрагентами, а также как залог при получении кредита, как средство обеспечения обязательств третьего лица, при оформлении товарных кредитов.

Понятие векселя

Вексель – это денежное долговое обязательство по строго определенной форме, выданное одной стороной другой стороне в письменной форме. По окончании срока данное обязательство дает право держателю векселя требовать с должника сумму, указанную в векселе. Тот, кто выдает вексель, – векселедатель. Соответственно, тот, кому выдан вексель, – векселедержатель. Иными словами, вексель – это долговая расписка, составленная по строго установленной форме. Данная форма предусматривает набор обязательных атрибутов.

Обязательные реквизиты векселя

Перед тем как приступить к рассмотрению этого вопроса, необходимо уточнить, что векселя бывают двух типов — простые и переводные.

Простой вексель оформляет сделку двух сторон – того, кто выдал обязательство (векселедатель) и того, кто предоставил деньги или отсрочку по платежу (векселедержатель). Тут все просто (поэтому вексель и простой) – векселедатель выдает вексель векселедержателю, тем самым подтверждая обязательство по истечении какого-то периода оплатить оговоренную сумму. Впоследствии векселедержатель (либо иное лицо, которому предыдущий владелец передал вексель) предъявляет данную ценную бумагу обратно векселедателю, и тот закрывает долговое обязательство, возникшее при выдаче векселя. Реквизиты простого векселя являются базовыми.

Отличие переводного векселя в том, что векселедатель выпускает (эмитирует) вексель, но по данному долговому обязательству будет платить не он, а некое третье лицо, которое должно векселедателю. То есть векселедержатель предъявит вексель не векселедателю, а третьему лицу, которое и погасит данное обязательство. Естественно, что плательщик — третье лицо должен быть согласен уплатить (акцептовать) денежную сумму, прописанную в векселе. Переводной вексель называется красивым итальянским словом «тратта».

Итак, что же относится к обязательным реквизитам векселя?

Вексель в любом случае должен быть оформлен на бумажном бланке.

На нем должны быть следующие сведения:

— в оглавлении бланка указывается название — «Вексель»

— сумма долгового обязательства;

— наименование векселедателя;

— адрес векселедателя;

— обещание оплатить обязательство без каких либо дополнительных условий;

— срок и место платежа;

— указание лица, которое должно получить деньги;

— дата и место оформления;

— подпись лица, выдавшего бумагу (векселедателя).

Сумма пишется цифрами и прописью. При расхождении правильным считается указанное прописью.

Все вышеперечисленное относится как к обязательным реквизитам простого векселя, так и к аналогичным атрибутам переводного.

Что дополнительно указывается в переводном векселе

У переводного векселя есть дополнительное обстоятельство, связанное с тем, что необходимо согласие плательщика — третьего лица оплатить выданный вексель. Данное согласие называется акцепт.

Следовательно, дополнительно обязательным реквизитом переводного векселя является указание плательщика и подтверждение его согласия (акцепт) оплатить долг по векселю.

Для этого плательщик ставит свою подпись на векселе.

Следует обратить внимание на то, что если в документе отсутствует хотя бы один из обязательных реквизитов векселя, он считается недействительным.

Но есть определенные исключения.

Что можно не указывать в реквизитах векселя

Не являются критичными следующие обстоятельства:

— в случае отсутствия срока платежа вексель оплачивается сразу при его предъявлении;

— если не прописано место платежа, им считается адрес плательщика (также актуально для обязательных реквизитов переводного векселя);

— при не указании места составления подразумевается, что он выписан по адресу векселедателя;

— если на векселе имеются поддельные подписи или подписи неправомочных лиц, то последующие подписи других лиц силы не теряют (актуально при наличии индоссаментов).

Особенности передаточной надписи

Немаловажное отличие векселя от аналогичных долговых обязательств состоит в том, что он может быть передан от первоначального векселедержателя последующему по передаточной надписи. Такая надпись называется «индоссамент». Такая отметка проставляется на обороте векселя, и с ее проставлением другое лицо может требовать получения платежа.

Если таких других лиц за время жизни векселя достаточно много, и оборотной стороны уже не хватает для индоссамента, то к векселю оформляется добавочный лист, который называется аллонж, на котором и продолжают фиксироваться передаточные надписи. Если передаточная надпись оформлена на конкретное лицо, то при передаче векселя следующему владельцу необходимо проставить новый индоссамент, где текущий владелец ставит свою подпись в знак согласия на передачу векселя. Этот индоссамент называется бланковым. Если же запись звучит как «на предъявителя», то это значит, что новых индоссаментов для передачи векселя не требуется. Предыдущие владельцы, передавшие вексель посредством индоссамента, несут солидарную ответственность перед последующими владельцами векселя в равной мере с плательщиком по векселю. Но это только в том случае, если в отметке прежнего владельца векселя нет слов «без оборота на меня». В случае наличия такой фразы подразумевается, что человек или организация не берут на себя никаких обязательств по данному долговому обязательству перед последующими владельцами. Последнему векселедержателю придется требовать долг с должника самостоятельно, или, в случае если это переводной вексель, — с плательщика.

Дополнительное обеспечение векселя

Также платеж по векселю может быть дополнительно обеспечен полностью или частично с помощью поручительства (аваля). Оно дается третьим лицом (обычно это банк) как за векселедателя, так и за плательщика, если вексель переводной. Отметку об авале можно сделать непосредственно на векселе, аллонже или даже на отдельном листе. Следует отметить, что поручитель (авалист) и тот, за кого он поручился, несут солидарную ответственность.

Те не менее риск опротестовывания бумаги при отсутствии хотя бы одного из обязательных реквизитов векселя никто не отменяет.

Типы векселей

В хозяйственной деятельности используются два типа векселей: товарные и финансовые. Их обращение регламентируется разными нормативными актами.

Товарный вексель выдается любым юрлицом и используется в расчетах за товары, оказанные услуги или произведенные работы. Для удобства бланки таких векселей единого образца выпускаются Министерством финансов РФ и реализуются через банки.

Финансовый вексель изначально выдается с целью заимствования денег. Выпуск таких ценных бумаг разрешается только банкам, то есть организациям, имеющим соответствующую лицензию, которая выдана ЦБ РФ). Финансовые векселя приобретаются для получения прибыли из-за увеличения их стоимости или получения процентов. Выступают как объект купли-продажи в нетоварных операциях.

Наибольшее распространение на рынке получили финансовые векселя.

При помощи векселей коммерческие предприятия могут между собой получать или выдавать займы, не привлекая для этого банки с их комиссиями и процентами за услуги. Финансовый вексель также может быть просто продан или передан в залог, так как ликвиден и имеет статус ценной бумаги. Векселя могут замещать и экономить оборотные активы.

Преимущества и недостатки использования

Плюсы использования:

— при предъявлении векселя его погашение не может быть оспорено;

— если дело доходит до суда, то каких-либо дополнительных аргументов не требуется;

— в любой момент его можно перепродать;

— помогает оптимизировать уплату налогов;

— можно использовать вместо денег;

— дает возможность отсрочить платеж.

Но есть и некоторые сложности и недостатки.

Основными минусами являются:

— отсутствие гарантии возврата долга;

— судебное разбирательство может длиться несколько месяцев;

— третья сторона может и не принять вексель в качестве оплаты, если у нее есть сомнения в платежеспособности векселедателя.