ВЫ СТУДЕНТ ММУ (Московский Международный Университет) и ОБУЧАЕТЕСЬ ДИСТАНЦИОННО?

На ЭТОМ сайте, Вы найдете ответы на вопросы тестов ММУ.

Регистрируйтесь, пополняйте баланс и без проблем сдавайте тесты ММУ.

ПРЕИМУЩЕСТВА ПОЛЬЗОВАНИЯ САЙТОМ ЗДЕСЬ

Как посмотреть ответ ИНСТРУКЦИЯ

У ВАС ДРУГОЙ ВУЗ, НЕ БЕДА…..

ПОСМОТРИТЕ ДРУГИЕ НАШИ САЙТЫ С ОТВЕТАМИ — СПИСОК

Если в списке нет Вашего вуза, вернитесь сюда и купите найденный Вами вопрос, иногда предметы полностью совпадают в разных вузах.

Целью оценки бизнеса со стороны кредитных учреждений является

Выберите один ответ:

a. проверка обоснованности котировок ценных бумаг

b. установление объёма возможных к получению денежных средств при упорядоченной ликвидации предприятия

c. проверка экономической целесообразности инвестиционных вложений

d. определение размера ссуды, выдаваемой под залог

e. установление размера страхового взноса

f. Определение облагаемой базы для различных видов налогов

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 144

Подробнее…

Какие из нижеперечисленных недостатков НЕ относятся к недостаткам затратного подхода оценки стоимости бизнеса

Выберите один ответ:

a. не учитывает рисков

b. не учитывает перспектив развития предприятия

c. возможно несколько норм доходности, что затрудняет принятие решения

d. не учитывает рыночной ситуации на дату оценки

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 160

Подробнее…

Какие из нижеперечисленных недостатков относятся к недостаткам затратного подхода оценки стоимости бизнеса

Выберите один ответ:

a. не учитывает конъюнктуры рынка

b. нет связи с настоящими и будущими результатами деятельности

c. сложность прогнозирования будущих результатов

d. возможно несколько норм доходности, что затрудняет принятие решения

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 146

Подробнее…

Какие из нижеперечисленных преимуществ относятся к преимуществам затратного подхода оценки стоимости бизнеса

Выберите один ответ:

a. дает оценку уровня развития технологии с учётом степени износа активов

b. отражает существующую практику продаж и покупок

c. базируется на реальных рыночных данных

d. учитывает влияние отраслевых факторов на цену акций предприятия

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 165

Подробнее…

Затратный подход используется, когда

Выберите один ответ:

a. существует возможность заменить объект оценки другим объектом, который либо является точной копией объекта оценки, либо имеет аналогичные полезные свойства.

b. существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы

c. нет правильного ответа

d. существует достоверная и доступная для анализа информация о ценах и характеристиках объектов-аналогов

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 135

Подробнее…

Математическое обеспечение оценки стоимости бизнеса – это

Выберите один ответ:

a. программные средства, предназначенные для выполнения системы компьютерных расчётов по оценке стоимости бизнеса в соответствии с применяемыми моделями и математическими методами

b. модели и специальные методы, позволяющие получать достоверные исходные данные и результаты расчётов, необходимые для получения обоснованной оценки стоимости бизнеса

c. комплекс необходимых нормативных значений ключевых показателей, с помощью которых становится возможным контролировать и своевременно предупреждать наступление критической ситуации

d. данные, включающие весь комплекс необходимой ретроспективной, текущей и перспективной информации, с помощью которой становится возможным получить достаточно точную оценку стоимости бизнеса

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 178

Подробнее…

Метод сделок при оценке стоимости бизнеса на основе сравнительного подхода применим для случая, когда

Выберите один ответ:

a. любые приобретенные и учтенные в балансе нематериальные активы должны быть исключены из балансов как для компаний-аналогов, так и для компании, подлежащей оценке

b. инвестор намеревается закрыть предприятие или существенно сократить объём выпуска продукции

c. оценщик должен обязательно учитывать структуру капитала оцениваемой компании и аналогов

d. в процессе оценки аналитик стремится определить максимальное число мультипликаторов

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 176

Подробнее…

Оценка стоимости оборудования необходима в следующих случаях:

Выберите один ответ:

a. при оформлении залога под какую-то часть движимого имущества для обеспечения сделок и кредита;

b. при определении стоимости нематериальных активов

c. нет верного ответа

d. при предоставлении франшизы новым компаньонам

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 149

Подробнее…

Выберите ложное высказывание

Выберите один ответ:

a. отчёт об оценке стоимости бизнеса не должен допускать неоднозначного толкования или вводить в заблуждение

b. для проведения оценки отдельных видов объектов оценки законодательством РФ могут быть предусмотрены специальные формы отчётов

c. если отчёт предназначен для внутреннего пользователя, необходимо детальное описание предприятия

d. форма, размеры и содержание отчёта об оценке стоимости бизнеса могут значительно различаться в зависимости от характера оцениваемого объекта, поставленных целей и функций оценки

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 164

Подробнее…

Какие из нижеперечисленных преимуществ НЕ относятся к преимуществам сравнительного подхода оценки стоимости бизнеса

Выберите один ответ:

a. учитывает влияние отраслевых факторов на цену акций предприятия

b. дает оценку уровня развития технологии с учётом степени износа активов

c. базируется на реальных рыночных данных

d. отражает существующую практику продаж и покупок

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 127

Подробнее…

Что из нижеперечисленного относится к основным этапам оценки предприятия методом дисконтированных денежных потоков (методом ДДП)

Выберите один ответ:

a. дополнительная эмиссия акций

b. написание должностной инструкции главного бухгалтера

c. определение длительности прогнозного периода

d. разработка маркетинговой стратегии

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 131

Подробнее…

Метод сделок при оценке стоимости бизнеса основан на

Выберите один ответ:

a. анализе рыночных цен акций аналогичных предприятий

b. формулах, выведенных на основе отраслевой статистики

c. анализе цен приобретения контрольных пакетов акций сопоставимых предприятий или предприятия целиком

d. прогнозировании потоков от данного бизнеса, которые затем дисконтируются по ставке дисконта, соответствующей требуемой инвестором ставке дохода

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 148

Подробнее…

Целью оценки бизнеса со стороны инвестора является

Выберите один ответ:

a. установление размера страхового взноса

b. проверка обоснованности котировок ценных бумаг

c. определение размера ссуды, выдаваемой под залог

d. проверка экономической целесообразности инвестиционных вложений

e. Определение облагаемой базы для различных видов налогов

f. установление объёма возможных к получению денежных средств при упорядоченной ликвидации предприятия

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 143

Подробнее…

Какие из нижеперечисленных недостатков относятся к недостаткам сравнительного подхода оценки стоимости бизнеса

Выберите один ответ:

a. не учитывает перспектив развития предприятия

b. отражает прошлую стоимость

c. не принимает во внимание бу¬дущих ожиданий инвесторов

d. не учитывает рыночной ситуации на дату оценки

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 127

Подробнее…

В разделе «Описание оцениваемого бизнеса» отчета об оценке стоимости бизнеса содержится

Выберите один ответ:

a. информация о направлениях деятельности объекта оценки

b. оценка влияния финансовых показателей на стоимость бизнеса

c. основные выводы и величина стоимости бизнеса

d. копия документов о квалификации оценщика

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 124

Подробнее…

Какой метод оценки необходимо использовать в случае принятия собранием кредиторов решения о введении на предприятии конкурсного производства?

Выберите один ответ:

a. дисконтированных денежных потоков

b. чистых активов

c. капитализации доходов

d. ликвидационной стоимости

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 217

Подробнее…

Целью оценки бизнеса со стороны собственника является

Выберите один ответ:

a. Определение облагаемой базы для различных видов налогов

b. установление объёма возможных к получению денежных средств при упорядоченной ликвидации предприятия

c. установление размера страхового взноса

d. проверка экономической целесообразности инвестиционных вложений

e. определение размера ссуды, выдаваемой под залог

f. проверка обоснованности котировок ценных бумаг

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 113

Подробнее…

Оценка бизнеса, проводимая при антикризисном управлении

Выберите один ответ:

a. ведет к изменению учетной политики

b. ведет к смене руководства

c. позволяет повысить инвестиционную привлекательность

d. позволяет определить соотношение между стоимостью имущества и размером задолженности по денежным обязательствам

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 124

Подробнее…

Затратами на воспроизводство объекта оценки являются

Выберите один ответ:

a. затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки нематериальных активов

b. затраты, необходимые для создания точной копии системы управления

c. затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий

d. затраты, необходимые для обучения персонала

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 136

Подробнее…

Состав основных процедур оценки стоимости бизнеса – это

Выберите один ответ:

a. имущество, предъявляемое к оценке, или, иначе, любой объект собственности в совокупности с правами, которыми наделён его владелец

b. основные выводы и величина стоимости бизнеса

c. совокупность этапов, приёмов, обеспечивающих процесс сбора и анализа данных, проведения расчётов стоимости бизнеса и оформления результатов оценки

d. оценка влияния финансовых показателей на стоимость бизнеса

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 121

Подробнее…

В разделе «Финансовый анализ» отчета об оценке стоимости бизнеса содержится

Выберите один ответ:

a. информация о направлениях деятельности объекта оценки

b. основные выводы и величина стоимости бизнеса

c. оценка влияния финансовых показателей на стоимость бизнеса

d. копия документов о квалификации оценщика

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 157

Подробнее…

Инвестиционная стоимость объекта оценки – это

Выберите один ответ:

a. рыночная стоимость, установленная и утверждённая в соответствии с законодательством, регулирующим проведение кадастровой оценки

b. стоимость, определяемая исходя из его доходности для конкретного лица при заданных инвестиционных целях

c. нет верного ответа

d. расчётная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчуждён за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в ситуации, когда продавец вынужден совершить сделку по отчуждению имущества

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 122

Подробнее…

Сравнительный подход используется, когда

Выберите один ответ:

a. нет правильного ответа

b. существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы

c. существует достоверная и доступная для анализа информация о ценах и характеристиках объектов-аналогов

d. существует возможность заменить объект оценки другим объектом, который либо является точной копией объекта оценки, либо имеет аналогичные полезные свойства.

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 134

Подробнее…

Какие из нижеперечисленных недостатков НЕ относятся к недостаткам сравнительного подхода оценки стоимости бизнеса

Выберите один ответ:

a. отражает прошлую стоимость

b. в расчёт принимается только ретроспективная информация

c. требует внесения множества поправок в анализируемую информацию

d. не принимает во внимание бу¬дущих ожиданий инвесторов

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 138

Подробнее…

Сравнительный подход к оценке стоимости бизнеса особенно эффективен в случае

Выберите один ответ:

a. необходимости осуществления дополнительной эмиссии акций

b. необходимости выхода на международный рынок

c. существования активного рынка сопоставимых объектов собственности

d. налоговой оптимизации

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 111

Подробнее…

Согласование результатов оценки стоимости бизнеса – это

Выберите один ответ:

a. получение итоговой оценки имущества путем применения доходного подхода

b. получение итоговой оценки имущества путем применения затратного подхода

c. подписание отчета об оценке у руководителя

d. получение итоговой оценки имущества путем взвешивания и сравнения результатов, полученных с применением различных подходов к оценке

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 116

Подробнее…

Можно выделить следующие цели оценки бизнеса, которые существенно взаимосвязаны с финансовым состоянием предприятия:

Выберите один ответ:

a. оценку в целях реструктуризации

b. всё верно

c. обоснование вариантов санации предприятий-банкротов

d. нет правильного ответа

e. эмиссию новых акций

f. подготовку к продаже обанкротившихся предприятий

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 177

Подробнее…

Система кризис-прогнозных показателей для оценки стоимости бизнеса – это

Выберите один ответ:

a. комплекс необходимых нормативных значений ключевых показателей, с помощью которых становится возможным контролировать и своевременно предупреждать наступление критической ситуации

b. программные средства, предназначенные для выполнения системы компьютерных расчётов по оценке стоимости бизнеса в соответствии с применяемыми моделями и математическими методами

c. данные, включающие весь комплекс необходимой ретроспективной, текущей и перспективной информации, с помощью которой становится возможным получить достаточно точную оценку стоимости бизнеса

d. модели и специальные методы, позволяющие получать достоверные исходные данные и результаты расчётов, необходимые для получения обоснованной оценки стоимости бизнеса

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 150

Подробнее…

Какие из нижеперечисленных преимуществ относятся к преимуществам сравнительного подхода оценки стоимости бизнеса

Выберите один ответ:

a. учитывает уровень риска (через ставку дисконта)

b. базируется на реальных рыночных данных

c. учитывает экономическое устаревание

d. учитывает интересы инвестора

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 141

Подробнее…

Что НЕ относится к видам ликвидации при определении ликвидационной стоимости в соответствии с затратным подходом к определению стоимости бизнеса

Выберите один ответ:

a. принудительная ликвидация

b. иностранная ликвидация

c. упорядоченная ликвидация

d. ликвидация с прекращением существования активов предприятия

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 141

Подробнее…

Метод дисконтирования денежных потоков при оценке стоимости бизнеса основан на

Выберите один ответ:

a. анализе цен приобретения контрольных пакетов акций сопоставимых предприятий или предприятия целиком

b. прогнозировании потоков от данного бизнеса, которые затем дисконтируются по ставке дисконта, соответствующей требуемой инвестором ставке дохода

c. анализе рыночных цен акций аналогичных предприятий

d. формулах, выведенных на основе отраслевой статистики

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 135

Подробнее…

Исходные данные для оценки стоимости бизнеса – это

Выберите один ответ:

a. данные, включающие весь комплекс необходимой ретроспективной, текущей и перспективной информации, с помощью которой становится возможным получить достаточно точную оценку стоимости бизнеса

b. комплекс необходимых нормативных значений ключевых показателей, с помощью которых становится возможным контролировать и своевременно предупреждать наступление критической ситуации

c. модели и специальные методы, позволяющие получать достоверные исходные данные и результаты расчётов, необходимые для получения обоснованной оценки стоимости бизнеса

d. программные средства, предназначенные для выполнения системы компьютерных расчётов по оценке стоимости бизнеса в соответствии с применяемыми моделями и математическими методами

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 110

Подробнее…

Целью оценки бизнеса со стороны государственных органов является

Выберите один ответ:

a. проверка обоснованности котировок ценных бумаг

b. Определение облагаемой базы для различных видов налогов

c. установление размера страхового взноса

d. установление объёма возможных к получению денежных средств при упорядоченной ликвидации предприятия

e. проверка экономической целесообразности инвестиционных вложений

f. определение размера ссуды, выдаваемой под залог

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 132

Подробнее…

Целью оценки бизнеса со стороны фондовой биржи является

Выберите один ответ:

a. проверка экономической целесообразности инвестиционных вложений

b. установление объёма возможных к получению денежных средств при упорядоченной ликвидации предприятия

c. определение размера ссуды, выдаваемой под залог

d. Определение облагаемой базы для различных видов налогов

e. установление размера страхового взноса

f. проверка обоснованности котировок ценных бумаг

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 133

Подробнее…

Ликвидационная стоимость объекта оценки – это:

Выберите один ответ:

a. рыночная стоимость, установленная и утверждённая в соответствии с законодательством, регулирующим проведение кадастровой оценки

b. расчётная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчуждён за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в ситуации, когда продавец вынужден совершить сделку по отчуждению имущества

c. стоимость, определяемая исходя из его доходности для конкретного лица при заданных инвестиционных целях

d. нет верного ответа

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 127

Подробнее…

Доходный подход используется, когда:

Выберите один ответ:

a. существует возможность заменить объект оценки другим объектом, который либо является точной копией объекта оценки, либо имеет аналогичные полезные свойства.

b. существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы

c. существует достоверная и доступная для анализа информация о ценах и характеристиках объектов-аналогов

d. нет правильного ответа

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 137

Подробнее…

Метод капитализации дохода используется в тех случаях, когда

Выберите один ответ:

a. доход сильно зависит от положения на финансовом рынке

b. компания приобретается зарубежным инвестором

c. доход предприятия стабилен

d. предприятие на грани банкротства

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 133

Подробнее…

Отчёт об оценке стоимости бизнеса – это

Выберите один ответ:

a. мнение руководства

b. документ, содержащий обоснование мнения оценщика о стоимости имущества

c. инвестиционный меморандум

d. документ, отражающие основные риски объекта оценки

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 106

Подробнее…

Кадастровая стоимость объекта оценки – это

Выберите один ответ:

a. нет верного ответа

b. расчётная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчуждён за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в ситуации, когда продавец вынужден совершить сделку по отчуждению имущества

c. рыночная стоимость, установленная и утверждённая в соответствии с законодательством, регулирующим проведение кадастровой оценки

d. стоимость, определяемая исходя из его доходности для конкретного лица при заданных инвестиционных целях

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 97

Подробнее…

Кадастровая стоимость объекта оценки – это

Выберите один ответ:

a. нет верного ответа

b. расчётная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчуждён за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в ситуации, когда продавец вынужден совершить сделку по отчуждению имущества

c. рыночная стоимость, установленная и утверждённая в соответствии с законодательством, регулирующим проведение кадастровой оценки

d. стоимость, определяемая исходя из его доходности для конкретного лица при заданных инвестиционных целях

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 67

Подробнее…

Какие из нижеперечисленных преимуществ НЕ относятся к преимуществам затратного подхода оценки стоимости бизнеса

Выберите один ответ:

a. учитывает влияние производственно-хозяйственных факторов на изменение стоимости активов

b. учитывает влияние отраслевых факторов на цену акций предприятия

c. результаты оценки более обоснованы (так как расчёты ведутся на основе финансовых и учётных документов)

d. дает оценку уровня развития технологии с учётом степени износа активов

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 137

Подробнее…

К преимуществам доходного подхода оценки стоимости бизнеса НЕ относится

Выберите один ответ:

a. учитывает интересы инвестора;

b. учитывает экономическое устаревание

c. учитывает влияние производственно-хозяйственных факторов на изменение стоимости активов

d. учитывает уровень риска (через ставку дисконта);

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 117

Подробнее…

Оценка ликвидационной стоимости при использовании затратного подхода к определению стоимости бизнеса производится в случае, если:

Выберите один ответ:

a. предприятие убыточное, и стоимость компании при ликвидации может быть выше, чем при продолжении деятельности

b. в и г

c. принято решение о ликвидации предприятия

d. происходит смена руководителя финансовой службы оцениваемого предприятия

e. а и б

f. осуществляется дополнительная эмиссия акций оцениваемого предприятия

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 99

Подробнее…

При оценке стоимости бизнеса внешняя информация характеризует

Выберите один ответ:

a. стоимость аналогичного бизнеса

b. условия функционирования предприятия в отрасли и экономике в целом

c. эффективность управленческой деятельности

d. конкурентное окружение

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 117

Подробнее…

К преимуществам доходного подхода оценки стоимости бизнеса относится

Выберите один ответ:

a. результаты оценки более обоснованы

b. дает оценку уровня развития технологии с учётом степени износа активов

c. учитывает влияние производственно-хозяйственных факторов на изменение стоимости активов

d. учитывает интересы инвестора

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 143

Подробнее…

Хронологический путь организации информации в процессе оценки стоимости бизнеса представляет собой:

Выберите один ответ:

a. последовательный переход от прошлого к будущему или наоборот

b. последовательный переход от качественной информации к количественной

c. расположение материала от более важного к менее важному

d. распределение информации от общего к частному и наоборот

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 146

Подробнее…

Принцип соответствия при оценке стоимости бизнеса основан на том, что

Выберите один ответ:

a. предприятие обладает стоимостью, если оно может быть полезным потенциальному владельцу, т. е. предназначено для производства определённого вида продукции, её реализации и получения прибыли

b. разумный покупатель не заплатит за предприятие больше, чем наименьшая цена,

c. чем более гармоничны и сбалансированы элементы объекта, тем выше его стоимость на рынке; максимальный доход от предприятия можно получить при соблюдении пропорциональности факторов производства

d. если предприятие соответствует стандартам, предпочитаемым в данное время в конкретной местности, то цена будет приближена к среднерыночным значениям

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 132

Подробнее…

Оценка ликвидационной стоимости при использовании затратного подхода к определению стоимости бизнеса НЕ производится в случае, если:

Выберите один ответ:

a. осуществляется дополнительная эмиссия акций оцениваемого предприятия

b. предприятие находится в стадии банкротства

c. принято решение о ликвидации предприятия

d. предприятие убыточное, и стоимость компании при ликвидации может быть выше, чем при продолжении деятельности

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 99

Подробнее…

Какие из нижеперечисленных недостатков НЕ относятся к недостаткам доходного подхода оценки стоимости бизнеса

Выберите один ответ:

a. нет связи с настоящими и будущими результатами деятельности;

b. не учитывает конъюнктуры рынка

c. возможно несколько норм доходности, что затрудняет принятие решения

d. трудоемкость расчётов

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 128

Подробнее…

Оценка стоимости фирменного знака или других средств индивидуализации предприятия и его продукции (услу~ производится

Выберите один ответ:

a. при страховании движимого имущества

b. при оформлении залога под какую-то часть движимого имущества для обеспечения сделок и кредита;

c. при предоставлении франшизы новым компаньонам

d. нет верного ответа

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 166

Подробнее…

Что из нижеперечисленного НЕ регулирует оценочную деятельность

Выберите один ответ:

a. законодательные и нормативные акты по банкротству

b. Гражданский кодекс РФ

c. Уголовный кодекс РФ

d. законодательные и нормативные акты по приватизации

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 160

Подробнее…

Субъекты оценки стоимости бизнеса – это

Выберите один ответ:

a. профессиональные оценщики, обладающие специальными знаниями и необходимыми практическими навыками

b. основные выводы и величина стоимости бизнеса

c. имущество, предъявляемое к оценке, или, иначе, любой объект собственности в совокупности с правами, которыми наделён его владелец

d. информация о направлениях деятельности объекта оценки

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 118

Подробнее…

Специальное программное обеспечение для оценки стоимости бизнеса – это

Выберите один ответ:

a. комплекс необходимых нормативных значений ключевых показателей, с помощью которых становится возможным контролировать и своевременно предупреждать наступление критической ситуации

b. данные, включающие весь комплекс необходимой ретроспективной, текущей и перспективной информации, с помощью которой становится возможным получить достаточно точную оценку стоимости бизнеса

c. модели и специальные методы, позволяющие получать достоверные исходные данные и результаты расчётов, необходимые для получения обоснованной оценки стоимости бизнеса

d. программные средства, предназначенные для выполнения системы компьютерных расчётов по оценке стоимости бизнеса в соответствии с применяемыми моделями и математическими методами

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 119

Подробнее…

Стандарты оценки – это правила оценки, обязательные к применению субъектами оценочной деятельности, разрабатываемые и утверждаемые в соответствии с

Выберите один ответ:

a. решением Совета директоров субъекта оценки

b. законодательством

c. решением Совета директоров объекта оценки

d. международными договоренностями

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 120

Подробнее…

Целью оценки бизнеса со стороны страховых компаний является

Выберите один ответ:

a. установление объёма возможных к получению денежных средств при упорядоченной ликвидации предприятия

b. установление размера страхового взноса

c. определение размера ссуды, выдаваемой под залог

d. проверка обоснованности котировок ценных бумаг

e. Определение облагаемой базы для различных видов налогов

f. проверка экономической целесообразности инвестиционных вложений

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 186

Подробнее…

Календарный график ликвидации активов предприятия при использовании затратного подхода к определению стоимости бизнеса формируют с целью

Выберите один ответ:

a. информирования инвесторов

b. максимизировать выручку от продажи активов для погашения имеющейся за предприятием задолженности

c. принятия новой учетной политики

d. уведомления налоговых органов о сроках ликвидации

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 99

Подробнее…

Доходный подход при оценке стоимости бизнеса представляет собой

Выберите один ответ:

a. стратегию исследования, целью которого является выявление общих и специфических свойств однородных или разнородных социальных явлений

b. всё верно

c. процедуру оценки стоимости, исходящую из принципа непосредственной связи стоимости бизнеса компании с текущей стоимостью его будущих доходов, которые возникнут в результате использования собственности и(или) возможной дальнейшей его продажи

d. совокупность методов оценки, которые основаны на определении затрат, необходимых для замещения или восстановления объекта оценки с учетом накопленного им износа

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 108

Подробнее…

Информация, используемая в процессе оценки стоимости бизнеса, полученная из разных источников может

Выберите один ответ:

a. иметь различную степень достоверности

b. оспариваться в суде

c. увеличивать риски

d. иметь одинаковую степень достоверности

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 101

Подробнее…

Чем объясняется необходимость анализа внешней информации

Выберите один ответ:

a. тем, что анализ внешней информации влияет на стоимость договора по оценке

b. тем, что нормальное функционирование бизнеса во многом определяется внешними условиями функционирования предприятия

c. тем, что анализ внешней информации проводится с привлечением аутсорсинговой компании

d. законодательными требованиями

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 116

Подробнее…

Целью работы оценщика по сбору внутренней информации НЕ является:

Выберите один ответ:

a. внесение изменений в учредительные документы

b. сбор информации для прогнозирования объёмов продаж, денежных потоков, прибыли

c. анализ истории компании с целью выявления будущих тенденций

d. корректировка и анализ финансовой документации

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 106

Подробнее…

Расчетная величина, за которую предполагается переход имущества из рук в руки на дату оценки в результате сделки между продавцом и покупателем, называется:

Выберите один ответ:

a. ликвидационная стоимость

b. рыночная стоимость

c. кадастровая стоимость

d. инвестиционная стоимость

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 145

Подробнее…

Внутренняя информация, используемая в ходе оценки стоимости бизнеса, характеризует

Выберите один ответ:

a. деятельность органов местного самоуправления

b. уровень безработицы в РФ

c. деятельность оцениваемого предприятия

d. степень вовлеченности в управление компанией

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 118

Подробнее…

Оценочная деятельность — это

Выберите один ответ:

a. профессиональная деятельность участников рынка драгоценных металлов

b. профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости

c. профессиональная деятельность органов государственной власти по оценке бизнеса для эффективного сбора налогов

d. профессиональная деятельность судебных приставов при взимании задолженности

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 85

Подробнее…

Объект оценки – это

Выберите один ответ:

a. программные средства, предназначенные для выполнения системы компьютерных расчётов по оценке стоимости бизнеса в соответствии с применяемыми моделями и математическими методами

b. профессиональные оценщики, обладающие специальными знаниями и необходимыми практическими навыками

c. комплекс необходимых нормативных значений ключевых показателей, с помощью которых становится возможным контролировать и своевременно предупреждать наступление критической ситуации

d. имущество, предъявляемое к оценке, или, иначе, любой объект собственности в совокупности с правами, которыми наделён его владелец

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 97

Подробнее…

Если расчет стоимости бизнеса производится с целью заключения сделки купли-продажи, то рассчитывается:

Выберите один ответ:

a. стоимость замещения объекта оценки

b. рыночная стоимость

c. инвестиционная стоимость

d. ликвидационная стоимость

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 119

Подробнее…

В том случае, когда существует рынок бизнеса, подобный оцениваемому, можно использовать для определения рыночной стоимости

Выберите один ответ:

a. сравнительный (рыночный) подход

b. затратный подход

c. математический подход

d. доходный подход

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 111

Подробнее…

Информация, используемая в процессе оценки стоимости бизнеса, должна

Выберите один ответ:

a. точно соответствовать целям оценки

b. достоверно отражать ситуацию на предприятии

c. все верно

d. комплексно учитывать внешние условия функционирования предприятия

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 119

Подробнее…

Пересчет всех потоков денежных средств производится с помощью … , значения которых проводятся в специальных таблицах, рассчитанных заранее для различных ставок дисконтирования и интервалов планирования.

Выберите один ответ:

a. нормы дохода

b. коэффициента дисконтирования

c. коэффициентов приведения

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 57

Подробнее…

Какая концепция исходит из того, что денежная единица, имеющаяся сегодня, и денежная единица, ожидаемая к получению через какое-то время, не равноценны по стоимости:

Выберите один ответ:

a. учета риска

b. временной ценности денег

c. ликвидации предприятия

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 63

Подробнее…

При определении … стоимости объекта оценки определяется методами массовой оценки рыночная стоимость, установленная и утвержденная в соответствии с законодательством, регулирующим проведение кадастровой оценки.

Выберите один ответ:

a. ликвидационной

b. минимальной

c. кадастровой

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 51

Подробнее…

Вид слияния и поглощения, представляющего собой комбинацию компаний из разных уровней технологических переделов, нацеленную на повышение эффективности трансакций, требующую точной подгонки устойчивости технологических связей.

Выберите один ответ:

a. горизонтальное

b. вертикальное

c. внешнее

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 56

Подробнее…

Создание нового предприятия с передачей ему всех прав и обязанностей двух или нескольких предприятий и прекращением деятельности последних – это:

Выберите один ответ:

a. разъединение предприятий

b. слияние предприятий

c. банкротство филиалов

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 73

Подробнее…

Какие концепции применяются сразу, если необходимо сделать выбор: продолжать бизнес или закрыть его:

Выберите один ответ:

a. современной текущей стоимости и ликвидации бизнеса

b. действующего предприятия и ликвидации бизнеса

c. наращения стоимости

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 114

Подробнее…

Особенность применения мультипликатора цена / выручка от реализации заключается в том, что оценщик должен обязательно учитывать:

Выберите один ответ.

a. величину капитала компаний-конкурентов

b. объем задолженности оцениваемой компании

c. структура капитала оцениваемой компании

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 45

Подробнее…

При оценке стоимости собственного капитала предприятия на основе дисконтирования денежных потоков в качестве ставки дисконтирования используется показатель …

Выберите один ответ.

a. затрат предприятия на привлечение собственного капитала

b. затрат на основные фонды

c. общих затрат на инвестиции

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 60

Подробнее…

При определении … стоимости объекта оценки определяется расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки.

Выберите один ответ.

a. инвестиционной

b. рыночной

c. ликвидационной

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 77

Подробнее…

Результат, полученный немедленно после принятия решения об осуществлении данного проекта, так как при ее расчете исключается воздействие фактора времени – это экономический смысл показателя …

Выберите один ответ.

a. чистой текущей стоимости

b. прибыли до налогообложения

c. маржинального дохода

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 55

Подробнее…

Стоимость, полученная путем дисконтирования отдельно за каждый год разности всех оттоков и притоков денежных средств, накапливающихся за период функционирования проекта – это:

Выберите один ответ.

a. денежный поток

b. чистая текущая стоимость

c. чистая прибыль

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 47

Подробнее…

Наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией – это определение:

Выберите один ответ.

a. аукционной ценой объекта оценки

b. стоимость аренды имущественного комплекса

c. рыночной стоимости объекта оценки

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 71

Подробнее…

Рыночную стоимость имеют объекты оценки, способные удовлетворять конкретные потребности при их использовании в течение определенного периода времени – это формулировка принципа …

Выберите один ответ.

a. достаточности

b. значимости

c. полезности

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 73

Подробнее…

При одновременном развитии несмежных отраслей появляется риск того, что:

Выберите один ответ.

a. на развитие основного бизнеса не хватит ресурсов

b. специалисты потеряют квалификацию

c. уменьшится доля на рынке ключевых товаров и услуг

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 85

Подробнее…

Уменьшение относительно пропорциональной стоимости бизнеса в целом, стоимости акции, отражающее отсутствие полномочий по управлению компанией – это:

Выберите один ответ.

a. скида за неконтрольный характер

b. реинжиниринг капитала

c. отчуждение доли капитала

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 80

Подробнее…

Дополнительная стоимость, созданная при слиянии (поглощении) компаний, определенная на конкретную дату оценки объединенного бизнеса – это …

Выберите один ответ.

a. стоимость объединения

b. специальная стоимость

c. инвестиционная стоимость

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 83

Подробнее…

Отношение ликвидной части оборотных активов (денежные средства, краткосрочные финансовые вложения, краткосрочная дебиторская задолженность) к краткосрочным обязательствам предприятия – это:

Выберите один ответ.

a. коэффициент покрытия процентов

b. коэффициент покрытия краткосрочных обязательств

c. коэффициент долга

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 62

Подробнее…

В зависимости от целей сравнительный подход предполагает использование трех основных методов:

Выберите один ответ.

a. математический, аналитический, бухгалтерский

b. экономический, коэффициентный, бухгалтерский

c. компании-аналога, сделок, отраслевых коэффициентов

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 58

Подробнее…

Одной из основных форм саморегулирования оценочной деятельности является:

Выберите один ответ.

a. наличие профильного высшего образования

b. членство в профессиональной организации

c. не менее 5 лет стажа работы в сфере оценки капитала организаций

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 86

Подробнее…

Размер операционной прибыли; коэффициент вариации операционной прибыли; коэффициент вариации рентабельности собственного капитала по чистой прибыли (ROE) – это факторы, формирующие риск предприятия, выделенные …

Выберите один ответ.

a. М. Миллером

b. У.Кингом

c. В. Шарпом

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 75

Подробнее…

Основным преимуществом сравнительного подхода является то, что оценщик ориентируется на:

Выберите один ответ.

a. среднюю величину прибыли в отрасли

b. фактические цены купли-продажи сходных предприятий

c. общий объем инвестиций на рынке

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 71

Подробнее…

Сочетание деловой репутации, имиджа компании на конкурентном рынке и ценности ее нематериальных активов, позволяющих обеспечивать чистые доходы выше среднеотраслевого уровня – это:

Выберите один ответ.

a. реклама

b. торговая марка

c. гудвилл

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 58

Подробнее…

При определении … стоимости объекта оценки определяется стоимость для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки.

Выберите один ответ.

a. ликвидационной

b. инвестиционной

c. рыночной

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 69

Подробнее…

К формам государственного регулирования оценочной деятельности относятся:

Выберите один ответ.

a. создание юридических лиц, занимающихся оценочной деятельностью

b. разработка и принятие стандартов профессиональной деятельности

c. проведение обучения в области оценочной деятельности

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 69

Подробнее…

Какой показатель рассчитывается как разность между рыночной стоимостью предприятия (собственный капитал плюс долгосрочные пассивы) и величиной инвестированного капитала:

Выберите один ответ.

a. рыночная добавленная стоимость

b. стоимость основного капитала

c. ставка дисконтирования

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 73

Подробнее…

Органы государственной власти участвуют в формировании порядка и определении требований и условий для проведения оценки посредством:

Выберите один ответ.

a. непосредственного оценивания капитала организации

b. разработки и принятия нормативно-правовых актов

c. проведения аукциона по продаже отдельных видов лицензий

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 54

Подробнее…

Дисконтированная (приведенная) стоимость будущих денежных потоков, которые будут генерированы активами в будущем, на конкретную дату проведения оценки – это стоимость…

Выберите один ответ.

a. в использовании

b. конкретного предприятия

c. ликвидационная

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 83

Подробнее…

«Организация, использующая ресурсы для производства товара или услуги с целью получения прибыли, которая владеет и управляет одним или несколькими предприятиями» — это определение фирмы сформулировали:

Выберите один ответ.

a. К.Макконнелл и С. Брю

b. Ф. Модильяни и М. Миллер

c. А. Пулик и Дж. Стиглиц

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 83

Подробнее…

В каждой конкретной сделке цена определяется суждениями двух конкретных людей, в то время как стоимость в обмене – это:

Выберите один ответ.

a. оценка товара или услуги экспертом

b. величина, которую платит покупатель

c. оценка вещи рынком

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 63

Подробнее…

Государственное регулирование оценочной деятельности и деятельности саморегулируемых организаций в части надзора и нормативно-правового регулирования осуществляется:

Выберите один ответ.

a. местными органами исполнительной власти

b. союзом работников в области оценочной деятельности

c. Федеральными органами исполнительной власти

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 56

Подробнее…

В мировой практике используются следующие основные методы расчета безрисковой процентной ставки доходности инвестиций:

Выберите один ответ.

a. САРМ и кумулятивная модель

b. IDEF и инвестиционный анализ

c. модель расходов и доходов организации

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 78

Подробнее…

В мировой и отечественной практике выделяют два основных метода оценки бизнеса на основе стоимости активов компании:

Выберите один ответ.

a. средневзвешенных затрат на капитал и общих инвестиционных затрат

b. чистой прибыли и дисконтированных денежных потоков

c. стоимости чистых активов и ликвидационной стоимости бизнеса

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 56

Подробнее…

Требуемую доходность вложений в конкретную акцию можно определить, сравнивая риск вложений в данную акцию с риском вложений в диверсифицированный портфель акций – это суть модели …

Выберите один ответ.

a. финансово анализа

b. IDEF

c. CAPM

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 68

Подробнее…

… представляет собой ставку дохода с учетом степени риска инвестиций, ожидаемую от вложений денежных средств в определенный бизнес.

Выберите один ответ.

a. выплаты по привилегированным акциям

b. ставка дисконтирования

c. норма дохода

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 50

Подробнее…

При оценке каким методом компания оценивается на основе рыночной стоимости материальных активов и некоторой суммы прибыли, превышающей заложенную в финансовый план:

Выберите один ответ.

a. ликвидных активов

b. текущей задолженности

c. избыточных прибылей

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 83

Подробнее…

При оценке стоимости всего инвестированного капитала на основе дисконтирования денежных потоков в качестве ставки дисконтирования используется показатель …

Выберите один ответ.

a. общих инвестиционных затрат

b. общих затрат

c. средневзвешенных затрат на капитал

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 46

Подробнее…

Ставка дисконтирования отражает временную стоимость денег, складывающуюся из трех основных факторов:

Выберите один ответ.

a. производства, сбыта, маркетинга

b. инфляции, упущенных возможностей, риска

c. состояние рынка, спрос, предложение

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 72

Подробнее…

В каком случае применяется подход, основанный на капитализации доходных потоков:

Выберите один ответ.

a. выручка прогнозируется не менее, чем на 5 лет вперед

b. прибыль стабильна

c. текущая деятельность предприятия дает представление о будущей деятельности

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 75

Подробнее…

Метод отраслевых коэффициентов основан на использовании:

Выберите один ответ.

a. показателей стоимости акций и облигаций организации

b. рекомендуемых соотношений между ценой и определяемыми финансовыми параметрами

c. показателей прибыли, выручки, рентабельности прошлых лет

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 73

Подробнее…

Самой распространенной формой продажи прав (конкурентных преимуществ) на еще не начатый, но спланированный и реально возможный выгодный бизнес является:

Выберите один ответ.

a. продажа лицензии на производство

b. перепродажа целиком нового однопродуктового предприятия

c. сдача в аренду имущественного комплекса

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 76

Подробнее…

Оценка бизнес-линии применительно к оценке инвестиционных проектов чаще всего используется при определении:

Выберите один ответ.

a. инвестиционной привлекательности вновь реализуемых проектов

b. стоимости капитала фирмы

c. величины основных фондов

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 65

Подробнее…

Какая концепция предполагает, что предприятие будет функционировать бесконечно долго, если неизвестно иное при прогнозировании его деятельности:

Выберите один ответ.

a. ликвидации бизнеса

b. современной стоимости

c. действующего предприятия

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 90

Подробнее…

Стоимость компании равна ожидаемому денежному потоку, дисконтированному по ставке, отражающей риски, связанные с инвестициями в данный бизнес – это суть модели:

Выберите один ответ.

a. учета риска

b. мультипликатора

c. дисконтированного денежного потока

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Оценка и управление стоимостью организации (1/1)

-

КУПЛЕНО РАЗ: 80

Подробнее…

Если у Вас нет времени или желания, сдавать тесты при помощи нашего сайта, напишите нам и Мы сделаем это за Вас. — ОСТАВИТЬ ЗАЯВКУ

МЫ ТАКЖЕ МОЖЕМ ВЫПОЛНИТЬ ПРАКТИЧЕСКИЕ ЗАДАНИЯ, ПО ЛЮБОМУ ПРЕДМЕТУ — ОСТАВИТЬ ЗАЯВКУ

НА РЕШЕНИЕ ТЕСТОВ И ПРАКТИЧЕСКИЕ ЗАДАНИЯ, ДЕЙСТВУЕТ ГАРАНТИЯ «ЛУЧШЕЙ ЦЕНЫ«, напишите нам, кто Вам предлагает дешевле чем у нас и где Вам это предлагают, мы проверим и если информация подтвердится, мы сделаем дешевле чем у них.

Бизнес можно рассматривать с разных позиций. И, если для наемного сотрудника – это место, где он работает, выполняя определенный функционал за некую плату, то владелец смотрит шире. Помимо развития, управления и непосредственно деятельности в выбранной отрасли, бизнес представляет собой ценность для инвесторов. Предприниматель должен понимать, какими ресурсами он обладает и сколько стоит его компания. Существует несколько способов определения стоимости предприятия.

Один из них – затратный подход, который применим и к работающим сегодня фирмам, и к только что созданным компаниям, и даже к организациям, которые готовятся к ликвидации. Преимуществом затратного подхода считается доступность информации – оценка акций компании, её активов и пассивов происходит на основе достоверных данных, получаемых из бухгалтерской документации.

Основа затратного подхода оценки компании

Часто такой подход к оценке бизнеса называют имущественным, так как используется принцип разделения активов и пассивов фирмы на обособленные компоненты, чтобы выявить их реальную стоимость по отдельности. Итоговая стоимость складывается из суммы цен всех активов за минусом текущих и долговых обязательств. Специалист по оценке принимает во внимание затраты на замещение активов и пассивов фирмы, а также вложение средств на обеспечение нормального функционирования компании. Таким образом, затратный подход предполагает прохождение нескольких шагов:

- определение накопленных активов;

- корректировка оценки по бухгалтерскому балансу или по принципу учёта чистых активов;

- выявление ликвидационной стоимости;

- замещение (по аналогии) активов.

Специалист по оценке просчитывает расходы на создание аналогичной фирмы. Так как на метод замещения влияют такие факторы, как инфляция, ситуация на рынке и применение различных схем учёта к оценке активов и пассивов, итоговая стоимость может существенно отличаться от балансовой или рыночной. С учётом этих факторов цена хозяйствующего объекта может меняться в течение всего периода его деятельности.

Методики затратного подхода к оценке бизнеса

Метод учёта чистых активов основан на оценке следующих позиций:

- нежилой недвижимости;

- материальных ценностей (земельных участков, оборудования, движимого имущества, товарно-сырьевых запасов);

- финансового капитала (ценные бумаги, депозиты в банках, кассовая наличность и т.п.);

- нематериальной собственности (патенты, авторские права, рацпредложения, торговый бренд и т.п.).

Рыночную стоимость материальных активов корректируют с учётом физического износа (не путать с амортизационными поправками), из-за которого ликвидная цена становится меньше.

Метод оценки бизнеса по его ликвидационной стоимости схож по принципу выявления реальной рыночной цены с методикой учёта чистых активов. Он применяется, как правило, для оценки компаний, продающихся или ликвидируемых. Этот метод предполагает учёт периода, за который предприятие должно быть реализовано. Применение методики оценки бизнеса по ликвидационной цене предполагает учёт следующих моментов:

- необходимость корректировки стоимости в сторону уменьшения в процессе функционирования компании в период её реализации – за счёт текущих расходов на производство, прямых затрат, связанных с ликвидацией хозяйствующего объекта, преимущественных прав (оплата труда рабочих, кредитные обязательства и т.д.);

- изменение цены за счёт операционной прибыли или убытков, полученных в период ликвидации или продажи компании.

Преимущества затратного подхода к оценке бизнеса:

- возможность учёта различных факторов на изменение стоимости;

- использование данных учётных и финансовых документов фирмы;

- применение корректировок на износ технологического оборудования, строений и т.д.

Недостатки также присутствуют:

- невозможность учёта рисков и перспектив развития компании;

- статичность (нет связи с настоящими и будущими результатами деятельности).

Главным достоинством метода затратного подхода является то, что полученная стоимость бизнеса основана на реальных ценностях, находящихся в собственности предприятия. Это позволяет проводить оценку даже при отсутствии ретроспективных данных.

Если вам необходима помощь в оценке бизнеса, вы можете обратиться к нам, заполнив заявку на нашем сайте. Первая консультация бесплатная.

Если спросить человека, сколько денег у него в кошельке или на счетах, он назовет конкретную сумму. Легко понять, сколько стоит квартира или машина. А как же быть с бизнесом? Можно оценить его стоимость? Конечно, да. Для этого существует три подхода к оценке стоимости бизнеса. Рассмотрим их подробнее.

Содержание статьи

Затратный подход

1. Метод чистых активов

2. Метод ликвидационной стоимости

Доходный подход

1. Модель дисконтированных денежных потоков

2. Метод капитализации

Сравнительный подход

Подводим итоги

Резюмируем

Оценка стоимости бизнеса может потребоваться в следующих случаях:

- при продаже компании;

- для привлечения инвестиций или при открытии новых проектов;

- для оценки эффективности работы, страхования компании или оптимизации налогообложения;

- если собственник решил закрыть компанию.

Олег владеет химчисткой. Помещение в аренде, оборудование: 4 стиральных и 4 сушильных машины. Мебель: стойка администратора, стул, диван и стол в клиентской зоне, кофемашина.

Для открытия брали кредит, по нему осталось выплатить 200 000 рублей. Олегу поступило предложение от конкурентов, которые хотят масштабироваться, о покупке бизнеса, поэтому он решил посчитать, сколько стоит его компания.

Для оценки стоимости бизнеса можно воспользоваться тремя подходами: затратным, сравнительным и доходным. Специалисты рекомендуют использовать два разных подхода и сравнить результат. Он не должен сильно отличаться. Если разница большая — где-то допущена ошибка.

Сергей Васильев, руководитель финансового направления консалтинговой компании Smart Success Group:

«Оценка бизнеса позволяет понять, сколько можно получить за него при желании его продать. Для отслеживания динамики развития компании рекомендуется проводить оценку регулярно, например, ежегодно.

Важно понимать, что ключевое слово — это «оценка». Полученные показатели — это не всесторонне объективное значение, это субъективное мнение. От того, кто проводит оценку, будет зависеть, какой метод использовать, какие предположения и допущения принять во внимание, какой горизонт планирования закладывать. Я неоднократно оценивал компании, рассматривая их с точки зрения денежных потоков или сравнивая их с аналогами. И я уверен, что в зависимости от целей, компанию можно оценить диаметрально противоположно: можно как занизить, так и завысить стоимость. Объективность в данном вопросе — понятие относительное»

Оцениваем бизнес затратным подходом

Стоимость объекта оценки определяется как сумма затрат, необходимых для создания такого же объекта с учетом износа. Важный нюанс — учитывается не сколько денег потратил предприниматель на бизнес, а сколько денег потребуется, чтобы воссоздать такую же компанию.

Например, кофемашина, которая стоит у Олега в клиентской зоне, подарена друзьями на открытие бизнеса. Стоимость приобретения — ноль рублей. Новая машина такой же модели будет стоить 30 000 рублей. Но для оценки стоимости бизнеса потребуется ее рыночная цена. Сейчас эта модель с той же степенью износа стоит 20 000 рублей. Эта стоимость и будет использоваться в оценке.

Затратный подход включает два метода:

1. Метод чистых активов

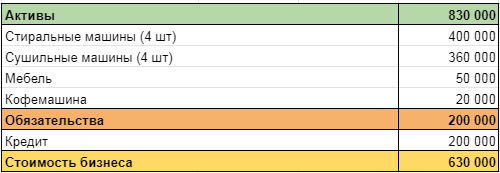

Стоимость компании равна сумме всех активов за вычетом обязательств.

Олег проанализировал, сколько стоит оборудование и мебель, вычел обязательства по кредиту и получил результат 630 000 рублей.

2. Метод ликвидационной стоимости

Бизнес рассматривается как комплекс активов, которые нужно продать как можно быстрее для погашения обязательств. В этом случае, стоимость активов, полученная предыдущим методом, корректируется на дисконт (размер скидки для ускорения продажи) и стоимость рекламы.

Предположим, Олег решил переехать и продать химчистку как можно быстрее. Все активы он продает со скидкой 10% и планирует потратить еще 30 000 рублей на рекламу.

Скидка = 830 000 х 10% = 83 000 (руб.)

Стоимость активов = 830 000 — 83 000 = 747 000 (руб.)

Стоимость бизнеса = 747 000 — 30 000 — 200 000 = 517 000 (руб.)

Сергей Вербицкий, трабл-шутер, ментор:

«Оценка бизнеса нужна, если вы готовитесь к какому-то событию. Например, взять кредит в банке, продать весь бизнес или его часть, привлечь инвестиции. Ее можно провести самостоятельно, но вторая сторона может не доверять такой оценке. Чтобы этого избежать, можно обратиться в стороннюю компанию. Каждый метод оценки имеет свои и плюсы и минусы. Лучше выбирать тот, который привычен инвестору. Если же проводит оценку бизнеса сторонний специалист, то он лучше знает, какой метод предпочитает банк, фонд или инвестор»

Проводим оценку с помощью доходного подхода

Если затратный подход опирается на стоимость имущества, то доходный основан на определении ожидаемых поступлений от бизнеса. Он предполагает, что бизнес будет приносить стабильную прибыль на протяжении долгого периода. Резкие изменения экономики, локдауны, революционные предложения на рынке остаются «за скобками». Так, владелец нефтяной вышки будет рассчитывать стоимость бизнеса исходя из текущей прибыли, не задумываясь о растущей популярности электротранспорта.

Доходный подход также включает два метода:

1. Модель дисконтированных денежных потоков

Основана на будущей прибыли.

Чтобы понять, сколько денег будет приносить бизнес в будущем, строится финансовая модель денежного потока, похожая на отчет о движении денежных средств.

Химчистка Олега приносит 40 000 рублей в месяц. Узнать эти данные не составило труда, так как Олег с открытия ведет учет в сервисе Планфакт. Размер денежного потока в следующие три года составит:

Денежный поток = 40 000 х 12 х 3 = 1 440 000 рублей.

Казалось бы, дело сделано. Но все не так просто. Деньги сейчас стоят больше, чем деньги в будущем. У всех нас есть примеры того, что какая-то вещь раньше стоила меньше, чем сейчас. Дорожает недвижимость, товары, услуги, путешествия. С каждым годом объем товаров, который можно купить на 1000 рублей уменьшается. Значит, 1000 рублей в 2031 году будет стоить меньше, чем 1000 рублей в 2021.

Снижение стоимости денег показывает ставка дисконтирования. Она может определяться различными методами, рассчитываться на основании мнений экспертов или доходом по надежным инструментам, например, государственным ценным бумагам. Чаще всего, она выше ставки по депозитам, так как учитывает, что вложения в бизнес более рискованные. И чем надежнее бизнес, тем меньше риск и ниже ставка дисконтирования.

Для того, чтобы облегчить расчеты, можно воспользоваться функцией ЧПС (чистого приведенного дохода) в Excel или NPV в Google Таблицах. Олег посчитал, что у него стабильный, приносящий доход бизнес, поэтому установил ставку дисконтирования 30%. При прогнозируемом доходе 480 000 рублей в год, стоимость бизнеса в настоящий момент составляет 871 734 рубля.

2. Метод капитализации

Оценивает бизнес исходя из прошлых доходов. Прибыль в течение последних 3-5 лет суммируется, усредняется и делится на ставку капитализации. Результат — стоимость компании. Ставка капитализации — это значение ставки доходности на вложения, рассчитанная по отрасли или рынку.

Ставка капитализации по отрасли = Годовой доход / Стоимость имущества

Стоимость компании = Средний годовой доход компании / Ставка капитализации

Полина Каплунова, директор по развитию «Смарткемпер»:

«Подход, основанный на оценке прибыли, состоит в том, что ценность бизнеса заключается в его способности производить богатство в будущем.

Если бизнес в прошлом году имел доход в 1 миллион рублей, а средняя ставка капитализации в отрасли составляет 10%, вы можете оценить стоимость, разделив 1 миллион рублей на 10%. Итоговая стоимость компании составит 10 миллионов рублей.

Оценка бизнеса индивидуального предпринимателя может стать сложной задачей, поскольку лояльность клиентов напрямую зависит от личности владельца бизнеса. Будут ли клиенты автоматически ожидать, что новый владелец предоставит такой же уровень обслуживания и сервиса? Поэтому оценка бизнеса должна включать риск, при котором бизнес может быть потерян в результате смены владельца. Хотя метод оценки прибыли является наиболее популярным, самым правильным будет использование комбинации методов оценки стоимости бизнеса»

Используем сравнительный подход

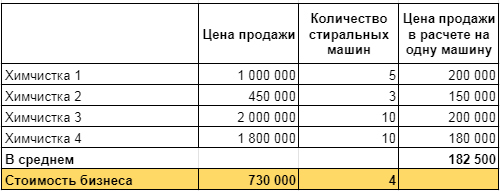

Для оценки стоимости бизнеса сравнительным подходом нужно выбрать несколько сделок на рынке с похожими компаниями, у которых известна цена продажи. Сравнение проводится по какому-то общему показателю. Это может быть выручка на квадратный метр площади, заполняемость номерного фонда, число посадочных мест.

Олег связался со своими знакомыми владельцами химчисток, посмотрел объявления о продаже и собрал базу для анализа. В нее попали 4 компании с похожим спектром услуг и расположением в городах с населением от 300 до 500 тысяч человек, как и его бизнес. В качестве основного показателя для сравнения Олег выбрал количество стиральных машин, потому что от него зависит объем продаж.

В результате анализа выяснилось, что цена продажи бизнеса, в расчете на одну стиральную машину колеблется от 150 000 до 200 000 рублей, а, в среднем, составляет 182 500. Если умножить эту величину на количество стиральных машин в химчистке Олега, можно получить стоимость его бизнеса сравнительным методом.

182 500 х 4 = 730 000 (руб.)

Полина Каплунова, директор по развитию «Смарткемпер»:

«Сравнительный подход — это определение стоимости компании в сравнении с аналогичными, которые недавно были проданы. Идея похожа на использование сравнений с недвижимостью для оценки квартиры или дома. Этот метод работает только в том случае, если существует достаточное количество похожих компаний для сравнения.

Оценка стоимости бизнеса индивидуального предпринимателя на основе рыночной стоимости особенно сложна, так как найти общедоступную информацию о предыдущих продажах аналогичных предприятий часто просто невозможно»

Подводим итоги

Итак, у Олега получилось три разных варианта стоимости бизнеса:

- 630 000 рублей рассчитано затратным подходом;

- 871 734 рубля получилось в результате доходного;

- 730 000 рублей — результат оценки с помощью сравнительного подхода.

Эти суммы дали Олегу понимание того, с какой стоимости можно начать переговоры и ниже какой цены лучше не опускаться. Покупатель может согласиться или нет с результатами оценки и ценой бизнеса, но Олег знает, на что ориентироваться в ходе сделки.

Марина Захарова, CEO Dolce Style:

«Когда продавала долю бизнесе, пользовалась простым подходом, отталкиваясь от того, сколько люди реально готовы заплатить. Пыталась привлечь оценщиков, но это не помогло. В итоге, продала долю за сумму, равную годовой прибыли»