![]()

![]()

КУРС

ИНВЕСТИЦИОННЫЙ АНАЛИТИК

Это стандартный вопрос на интервью в Big-4, инвестиционных банках, оценочных агентствах или в финансовых отделах компаний FMCG. Вот что нужно знать о них.

- Транзакционный метод (Precedent transactions);

- Сравнительный анализ (Comparable companies’ analysis);

- Метод дисконтирования денежных потоков (Discounted Cash Flow method — DCF Model);

- Метод оценки финансируемым выкупом (LBO Model)

- Метод чистых активов (Net Asset Value – NAV Model)

- Затратный метод (Replacement method)

Как правило, для оценки компании используют несколько методов сразу, чтобы сравнить результаты. При этом у каждого метода есть свои преимущества и ограничения.

Транзакционный метод

Суть метода: оценка по ключевым мультипликаторам похожей компании (продукт, размер, география, риски и т.д.), которая уже была продана.

Это самый простой и самым известный способ. Например, так поступают все риелторы при оценке недвижимости.

Проблемы транзакционного метода:

- Компании уникальны, к тому же их гораздо меньше, чем квартир в нужном районе. Так что сравнение редко бывает полностью корректным.

- Рыночные условия могли измениться. Премии, уплаченные за покупку похожих компаний год или два назад, уже могут быть неактуальными: возникли проблемы у стратегических инвесторов, рынок стал более или менее насыщенным, пережил технологические шоки и пр. Сделать поправку на эти факторы сложно.

- Невозможно узнать «фундаментальную стоимость» компании. Транзакционный метод показывает, сколько за компанию платит покупатель, не более того.

Поэтому транзакционный метод дополняют другими.

Читайте также: Какая есть разница между оценкой публичной и частной компании?

Сравнительный анализ

Этот способ отлично подходит для публичных компаний, у которых много конкурентов схожего размера и географии.

Проблемы сравнительного анализа:

- Метод нельзя применить для оценки частных компаний. По ним нет рыночных данных, и получить доступ к бумагам почти невозможно, если не работать внутри организации или с ней. Можно попытаться сравнить частную компанию со схожей по характеристикам публичной, но для этого нужно провести массу корректировок в отчетности частной компании, так как она сильно отличается (больше об этом можно узнать в видео ниже).

- Компании все еще уникальны. Проблема транзакционного метода действует и тут: найти полный аналог не всегда возможно.

- Компании из разных стран подвержены разным систематическим рискам. Это усложняет интерпретацию данных.

Метод дисконтирования денежных потоков (DCF model)

Модель DCF нередко называют «рабочей лошадкой» финансистов, особенно часто для оценки компаний и активов ее используют в банкинге.

Суть метода: компания стоит ровно столько, во сколько сегодня оцениваются ожидаемые свободные денежные потоки от ее бизнеса.

Более подробно об этой модели можно узнать на нашем открытом курсе «Построение модели DCF» или на полномасштабных курсах, таких как «Инвестиционный менеджер».

Проблемы метода дисконтирования денежных потоков (DCF):

- Прогнозы свободных денежных потоков (FCFF)

Во-первых, у оценщика далеко не всегда есть необходимые для расчета данные (например, если у вас на руках отчетности, составленные по стандартам РСБУ).

Во-вторых, многие компании считают, что классическая формула расчета FCFF не подходит конкретно для них, так как она не учитывает массу других «неденежных» прибылей или расходов (например, stock-based compensation, о котором можно больше узнать здесь).

В-третьих, делать прогнозы свободных денежных потоков сложно, особенно для молодых и быстрорастущих компаний, где эти потоки либо отсутствуют, либо прерывисты и непостоянны. С устоявшимися бизнесами проще, но прогноз на два-три года остается серьезным вызовом, а для DCF-модели нужен прогноз хотя бы на 5 лет, а лучше — на 7–10.

Читайте также: Что такое отчет о движении денежных средств и как его делать?

- Расчет терминальной стоимости (Terminal Value)

Так как в DCF-модели мы делаем прогнозы денежных потоков лишь на несколько лет, а компания, как считает рынок, будет существовать дольше пяти или десяти лет, мы должны оценить ее стоимость с учетом постпрогнозного периода (terminal value — TV). То есть общая оценка складывается из двух блоков:

Value of company = PV (FCFF) + PV (TV)

Проблемы с первой частью мы рассмотрели. Но они есть и со второй — terminal value.

Оценить terminal value можно двумя способами: с помощью мультипликаторов или благодаря модели Гордона (Gordon Growth Model).

Однако:

- Мультипликаторы — рыночные показатели, а DCF-модель старается оценить бизнес компании фундаментально, без «шума» со стороны рынка. Между тем, TV обычно занимает 70%+ от общей стоимости компании.

- Сегмент, в который входит оцениваемая компания, можешь быть исторически переоценен или недооценен (или по сравнению с конкурентными секторами). Это повлияет на расчет terminal value компании по мультипликаторам, и ее общая оценка не будет «справедливой».

- Terminal value может быть переоценен или недооценен относительно исторических значений из оценки самой компании.

- Не всегда просто точно определить мультипликатор для конкретной компании.

Таким образом, оценка TV с помощью мультипликаторов — больше искусство, чем наука.

Модель Гордона основана на следующем предположении: постпрогнозная стоимость компании равна приведенной стоимости растущей пожизненной ренты (perpetuity) ее свободных денежных потоков в бесконечности.

Проблемы модели Гордона:

- Какой темп роста свободных денежных потоков нам нужно выбрать для оценки TV? На практике обычно используется темп роста страны, в которой компания ведет бизнес (компания не может долгое время расти быстрее ВВП страны). Однако, что делать, если компания оперирует в нескольких странах, и как узнать темпы роста ВВП через 5–10 лет?

- Мы используем текущую дисконтную ставку (WACC) для получения приведенной стоимости пожизненной ренты: PV (TV). Но ведь WACC, скорее всего, будет меняться не только в прогнозном периоде, так как структура компании постоянно меняется, но и после. И мы понятия не имеем, какая структура капитала будет у компании через 10–50 лет.

- Модель Гордона чрезвычайно чувствительна к дисконтным ставкам и темпам роста: PV (TV) может колоссально вырасти или упасть при изменении заложенных параметров g (темп роста денежного потока) или WACC (дисконтная ставка). Это главный недостаток модели Гордона: инвесторы и банкиры не могут работать со слишком большим разбросом данных.

Метод оценки финансируемым выкупом (LBO-модель)

Финансируемый выкуп — тип сделки, при котором инвестор покупает компанию или актив по большей части за заемные деньги: банковский кредит, облигации, мезонинный капитал и т.п.

Сильная сторона этого метода — он позволяет оценить компанию со стороны инвестора, а не рынка.

Инвестор строит модель LBO, чтобы определить доходность выкупаемого актива, объем необходимых кредитный средств и возможность увеличить финансовые показатели компании, чтобы сделать актив дороже. Меняя эти условия, инвестор может структурировать сделку так, чтобы получить желаемые показатели доходности (как правило, IRR и NPV). Или же отказаться от нее по итогам анализа.

Но на модель LBO можно посмотреть и по-другому — двигаться в обратную сторону и задать вопрос: «Какую доходность я смогу получить, если куплю компанию за сумму Х?»

В этом случае инвестор фиксирует определенную структуру капитала в сделке и мультипликатор, на основе которого будет формироваться стоимость выхода из актива (exit multiple). После этого можно получить стоимость, ориентируясь лишь на конечный показатель IRR. Таким образом инвестор определяет максимальную сумму, которую он может заплатить за актив.

В этой схеме почти нет рыночных переменных, а значит, эта модель оценки более точна, чем метод дисконтированных денежных потоков (DCF model).

Проблемы модели LBO:

1. Стоимость компании будет ниже. Сделки LBO исторически приносят большую доходность инвесторам, чем акции и облигации, благодаря кредитному плечу и выгодной цене покупки. А значит, инвестор, смотрящий на компанию через призму модели LBO, скорее всего, оценит ее ниже «справедливой стоимости». Особенно если заемные средства дороги.

2. Требуемая норма доходности (IRR) чувствительна ко времени. У краткосрочной сделки она выше, поэтому краткосрочные инвесторы будут оценивать компанию ниже, чем те, кто планирует развивать и оптимизировать бизнес в перспективе хотя бы 5–7 лет. Это делает оценку компании по модели LBO крайне субъективной.

3. Рыночный мультипликатор. Мультипликатор выхода (exit multiple) берется с рынка, из-за этого модель LBO имеет те же недостатки, что и предыдущие методы. А именно: сложно точно подобрать мультипликатор для каждой конкретной компании из-за ее уникальности; текущий рыночный мультипликатор может быть выше или ниже среднего исторического; нет гарантий, что ситуация на рынке не изменится в будущем — а в расчетах мы берем текущие данные.

Метод чистых активов

Суть метода: активы равны сумме обязательств и капитала владельцев компании (Assets = Liabilities + Owners’ Equity).

Чистые активы — Owners’ Equity — это та часть активов компании, которая (теоретически) принадлежит ее владельцам после погашения всех обязательств.

То есть, нужно просуммировать рыночные оценки каждого актива компании и вычесть рыночную стоимость обязательств компании (или как минимум их балансовую стоимость плюс пеню за досрочное погашение долгов).

Рыночная стоимость активов предприятия сильно отличается от их балансовой стоимости.

Использовать этот метод очень удобно при оценке финансовых организаций: активы проще оценить, к тому же основную выручку формируют именно они. Вообще, любые капиталоемкие предприятия имеет смысл оценивать по рыночной стоимости их активов (в сочетании, например, с DCF-моделью).

Проблемы метода чистых активов:

- Затраты времени. Нужно оценить каждую строчку балансовой отчетности и каждый элемент имущества компании.

- Сложности с оценкой нематериальных активов. Некоторые активы просто не могут существовать сами по себе (вроде гудвилла), другие бывают слишком специфичны, чтобы точно определить их рыночную стоимость (инфраструктура завода или уникальное оборудование). Кроме того, активы, созданные для внутреннего пользования (IT-структура, система автоматизации и т.д.) могут не иметь ценности для внешнего пользователя.

- Метод неприменим для многих компаний — когда активы компании слабо описывают ее деятельность. Например, актив любого сервисного предприятия — сотрудники, но они на балансе не числятся.

Затратный метод

Суть метода: компания или отдельный актив оцениваются по совокупной стоимости ее «частей». То есть, стоимость компании — это ответ на вопрос: «Сколько денег (с учетом времени) нужно, чтобы построить такую же компанию или объект?». Полученная стоимость будет оценкой сверху — максимумом, который готов заплатить инвестор.

Главное преимущество метода — он максимально независим от рынка. Он подходит для ситуаций, когда актив специфичен, рынок практически отсутствует и пр.

Проблемы затратного метода:

- Трудоемкость. Чтобы качественно оценить объект, нужно хорошо понимать весь процесс его создания и стоимость каждого шага.

- Метод неприменим к компаниям. Он подходит для оценки объектов. Создание команды, ноу-хау, подводные камни, роль конкретной эпохи, локации и удачи и прочее оценить невозможно.

Таким образом, выбор методов оценки и их сочетания в каждом случае зависит от конкретной задачи.

Это тоже интересно:

6 лучших книг по инвестиционной оценке

Инвестиционные проекты: что это и зачем они нужны?

Как оценить компанию с помощью транзакционного метода?

![]()

КУРС

ИНВЕСТИЦИОННЫЙ АНАЛИТИК

Если спросить человека, сколько денег у него в кошельке или на счетах, он назовет конкретную сумму. Легко понять, сколько стоит квартира или машина. А как же быть с бизнесом? Можно оценить его стоимость? Конечно, да. Для этого существует три подхода к оценке стоимости бизнеса. Рассмотрим их подробнее.

Содержание статьи

Затратный подход

1. Метод чистых активов

2. Метод ликвидационной стоимости

Доходный подход

1. Модель дисконтированных денежных потоков

2. Метод капитализации

Сравнительный подход

Подводим итоги

Резюмируем

Оценка стоимости бизнеса может потребоваться в следующих случаях:

- при продаже компании;

- для привлечения инвестиций или при открытии новых проектов;

- для оценки эффективности работы, страхования компании или оптимизации налогообложения;

- если собственник решил закрыть компанию.

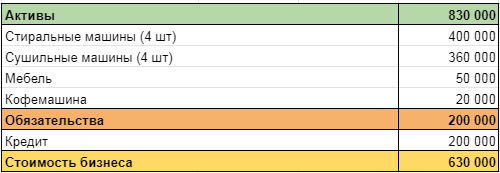

Олег владеет химчисткой. Помещение в аренде, оборудование: 4 стиральных и 4 сушильных машины. Мебель: стойка администратора, стул, диван и стол в клиентской зоне, кофемашина.

Для открытия брали кредит, по нему осталось выплатить 200 000 рублей. Олегу поступило предложение от конкурентов, которые хотят масштабироваться, о покупке бизнеса, поэтому он решил посчитать, сколько стоит его компания.

Для оценки стоимости бизнеса можно воспользоваться тремя подходами: затратным, сравнительным и доходным. Специалисты рекомендуют использовать два разных подхода и сравнить результат. Он не должен сильно отличаться. Если разница большая — где-то допущена ошибка.

Сергей Васильев, руководитель финансового направления консалтинговой компании Smart Success Group:

«Оценка бизнеса позволяет понять, сколько можно получить за него при желании его продать. Для отслеживания динамики развития компании рекомендуется проводить оценку регулярно, например, ежегодно.

Важно понимать, что ключевое слово — это «оценка». Полученные показатели — это не всесторонне объективное значение, это субъективное мнение. От того, кто проводит оценку, будет зависеть, какой метод использовать, какие предположения и допущения принять во внимание, какой горизонт планирования закладывать. Я неоднократно оценивал компании, рассматривая их с точки зрения денежных потоков или сравнивая их с аналогами. И я уверен, что в зависимости от целей, компанию можно оценить диаметрально противоположно: можно как занизить, так и завысить стоимость. Объективность в данном вопросе — понятие относительное»

Оцениваем бизнес затратным подходом

Стоимость объекта оценки определяется как сумма затрат, необходимых для создания такого же объекта с учетом износа. Важный нюанс — учитывается не сколько денег потратил предприниматель на бизнес, а сколько денег потребуется, чтобы воссоздать такую же компанию.

Например, кофемашина, которая стоит у Олега в клиентской зоне, подарена друзьями на открытие бизнеса. Стоимость приобретения — ноль рублей. Новая машина такой же модели будет стоить 30 000 рублей. Но для оценки стоимости бизнеса потребуется ее рыночная цена. Сейчас эта модель с той же степенью износа стоит 20 000 рублей. Эта стоимость и будет использоваться в оценке.

Затратный подход включает два метода:

1. Метод чистых активов

Стоимость компании равна сумме всех активов за вычетом обязательств.

Олег проанализировал, сколько стоит оборудование и мебель, вычел обязательства по кредиту и получил результат 630 000 рублей.

2. Метод ликвидационной стоимости

Бизнес рассматривается как комплекс активов, которые нужно продать как можно быстрее для погашения обязательств. В этом случае, стоимость активов, полученная предыдущим методом, корректируется на дисконт (размер скидки для ускорения продажи) и стоимость рекламы.

Предположим, Олег решил переехать и продать химчистку как можно быстрее. Все активы он продает со скидкой 10% и планирует потратить еще 30 000 рублей на рекламу.

Скидка = 830 000 х 10% = 83 000 (руб.)

Стоимость активов = 830 000 — 83 000 = 747 000 (руб.)

Стоимость бизнеса = 747 000 — 30 000 — 200 000 = 517 000 (руб.)

Сергей Вербицкий, трабл-шутер, ментор:

«Оценка бизнеса нужна, если вы готовитесь к какому-то событию. Например, взять кредит в банке, продать весь бизнес или его часть, привлечь инвестиции. Ее можно провести самостоятельно, но вторая сторона может не доверять такой оценке. Чтобы этого избежать, можно обратиться в стороннюю компанию. Каждый метод оценки имеет свои и плюсы и минусы. Лучше выбирать тот, который привычен инвестору. Если же проводит оценку бизнеса сторонний специалист, то он лучше знает, какой метод предпочитает банк, фонд или инвестор»

Проводим оценку с помощью доходного подхода

Если затратный подход опирается на стоимость имущества, то доходный основан на определении ожидаемых поступлений от бизнеса. Он предполагает, что бизнес будет приносить стабильную прибыль на протяжении долгого периода. Резкие изменения экономики, локдауны, революционные предложения на рынке остаются «за скобками». Так, владелец нефтяной вышки будет рассчитывать стоимость бизнеса исходя из текущей прибыли, не задумываясь о растущей популярности электротранспорта.

Доходный подход также включает два метода:

1. Модель дисконтированных денежных потоков

Основана на будущей прибыли.

Чтобы понять, сколько денег будет приносить бизнес в будущем, строится финансовая модель денежного потока, похожая на отчет о движении денежных средств.

Химчистка Олега приносит 40 000 рублей в месяц. Узнать эти данные не составило труда, так как Олег с открытия ведет учет в сервисе Планфакт. Размер денежного потока в следующие три года составит:

Денежный поток = 40 000 х 12 х 3 = 1 440 000 рублей.

Казалось бы, дело сделано. Но все не так просто. Деньги сейчас стоят больше, чем деньги в будущем. У всех нас есть примеры того, что какая-то вещь раньше стоила меньше, чем сейчас. Дорожает недвижимость, товары, услуги, путешествия. С каждым годом объем товаров, который можно купить на 1000 рублей уменьшается. Значит, 1000 рублей в 2031 году будет стоить меньше, чем 1000 рублей в 2021.

Снижение стоимости денег показывает ставка дисконтирования. Она может определяться различными методами, рассчитываться на основании мнений экспертов или доходом по надежным инструментам, например, государственным ценным бумагам. Чаще всего, она выше ставки по депозитам, так как учитывает, что вложения в бизнес более рискованные. И чем надежнее бизнес, тем меньше риск и ниже ставка дисконтирования.

Для того, чтобы облегчить расчеты, можно воспользоваться функцией ЧПС (чистого приведенного дохода) в Excel или NPV в Google Таблицах. Олег посчитал, что у него стабильный, приносящий доход бизнес, поэтому установил ставку дисконтирования 30%. При прогнозируемом доходе 480 000 рублей в год, стоимость бизнеса в настоящий момент составляет 871 734 рубля.

2. Метод капитализации

Оценивает бизнес исходя из прошлых доходов. Прибыль в течение последних 3-5 лет суммируется, усредняется и делится на ставку капитализации. Результат — стоимость компании. Ставка капитализации — это значение ставки доходности на вложения, рассчитанная по отрасли или рынку.

Ставка капитализации по отрасли = Годовой доход / Стоимость имущества

Стоимость компании = Средний годовой доход компании / Ставка капитализации

Полина Каплунова, директор по развитию «Смарткемпер»:

«Подход, основанный на оценке прибыли, состоит в том, что ценность бизнеса заключается в его способности производить богатство в будущем.

Если бизнес в прошлом году имел доход в 1 миллион рублей, а средняя ставка капитализации в отрасли составляет 10%, вы можете оценить стоимость, разделив 1 миллион рублей на 10%. Итоговая стоимость компании составит 10 миллионов рублей.

Оценка бизнеса индивидуального предпринимателя может стать сложной задачей, поскольку лояльность клиентов напрямую зависит от личности владельца бизнеса. Будут ли клиенты автоматически ожидать, что новый владелец предоставит такой же уровень обслуживания и сервиса? Поэтому оценка бизнеса должна включать риск, при котором бизнес может быть потерян в результате смены владельца. Хотя метод оценки прибыли является наиболее популярным, самым правильным будет использование комбинации методов оценки стоимости бизнеса»

Используем сравнительный подход

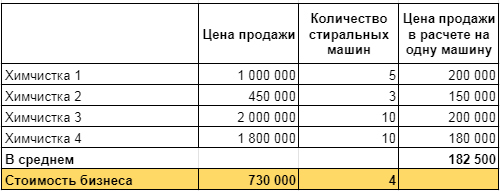

Для оценки стоимости бизнеса сравнительным подходом нужно выбрать несколько сделок на рынке с похожими компаниями, у которых известна цена продажи. Сравнение проводится по какому-то общему показателю. Это может быть выручка на квадратный метр площади, заполняемость номерного фонда, число посадочных мест.

Олег связался со своими знакомыми владельцами химчисток, посмотрел объявления о продаже и собрал базу для анализа. В нее попали 4 компании с похожим спектром услуг и расположением в городах с населением от 300 до 500 тысяч человек, как и его бизнес. В качестве основного показателя для сравнения Олег выбрал количество стиральных машин, потому что от него зависит объем продаж.

В результате анализа выяснилось, что цена продажи бизнеса, в расчете на одну стиральную машину колеблется от 150 000 до 200 000 рублей, а, в среднем, составляет 182 500. Если умножить эту величину на количество стиральных машин в химчистке Олега, можно получить стоимость его бизнеса сравнительным методом.

182 500 х 4 = 730 000 (руб.)

Полина Каплунова, директор по развитию «Смарткемпер»:

«Сравнительный подход — это определение стоимости компании в сравнении с аналогичными, которые недавно были проданы. Идея похожа на использование сравнений с недвижимостью для оценки квартиры или дома. Этот метод работает только в том случае, если существует достаточное количество похожих компаний для сравнения.

Оценка стоимости бизнеса индивидуального предпринимателя на основе рыночной стоимости особенно сложна, так как найти общедоступную информацию о предыдущих продажах аналогичных предприятий часто просто невозможно»

Подводим итоги

Итак, у Олега получилось три разных варианта стоимости бизнеса:

- 630 000 рублей рассчитано затратным подходом;

- 871 734 рубля получилось в результате доходного;

- 730 000 рублей — результат оценки с помощью сравнительного подхода.

Эти суммы дали Олегу понимание того, с какой стоимости можно начать переговоры и ниже какой цены лучше не опускаться. Покупатель может согласиться или нет с результатами оценки и ценой бизнеса, но Олег знает, на что ориентироваться в ходе сделки.

Марина Захарова, CEO Dolce Style:

«Когда продавала долю бизнесе, пользовалась простым подходом, отталкиваясь от того, сколько люди реально готовы заплатить. Пыталась привлечь оценщиков, но это не помогло. В итоге, продала долю за сумму, равную годовой прибыли»

Ян Петручик, основатель digital-агентства «Медиаобраз»:

«Я продал два готовых бизнеса: магазин и сервис техники Apple, точку по продаже хот-догов в торговом комплексе. Оценку провел по простой формуле:

Стоимость бизнеса = Годовая прибыль + Стоимость активов

В магазине активами я посчитал: торговое оборудование: стенды и инструменты. Для точки фаст-фуда добавил к годовой прибыли стоимость холодильников и прочей техники. Аккаунты в социальных сетях и настроенные рекламные кампании передавал покупателям бесплатно»

Резюмируем

- Оценка стоимости бизнеса — сложный процесс, который может понадобиться при продаже компании, страховании или привлечении инвестиций.

- Собственник может периодически оценивать свой бизнес, чтобы наблюдать динамику.

- В оценке используется три подхода: затратный (сколько денег нужно на воссоздание такого же бизнеса), доходный (бизнес оценивается исходя из прибыли) и сравнительный (компания сравнивается с аналогичными).

- Для более точной оценки лучше использовать два разных метода, если результаты близки — все сделано правильно. Большая разница в оценке говорит об искажении результата.

В последнее время

тема оценки стоимости компании становится

все более важной для собственников

компании, инвесторов, аналитиков,

государственных служащих и других лиц.

Несмотря на то, что оценка стоимости

как методика появилась еще в 1960х годах,

когда Мертон Миллер и Франко Модильяни

опубликовали свой труд под названием

«Дивидендная политика, рост и оценка

стоимости акций», в наше время методики

оценки стоимости совершенствуются, и

интерес к данному финансовому процессу

лишь возрастает.

В первой главе

будут рассмотрены основные понятия,

связанные с оценкой стоимости бизнеса,

будут определены цели оценки стоимости

и будут изучены различные подходы и

методы оценки предприятия.

1.1. Основные

понятия, связанные с оценкой стоимости

бизнеса

Любой актив имеет

определенную стоимость, будь то финансовый

или материальный актив. Для того чтобы

управление активами было успешным

необходимо не только понимать суть

стоимости актива, но и иметь знание о

факторах, которые оказывают влияние на

эту стоимость.

При совершении

сделки о покупке или продаже актива,

продавец и покупатель согласовывают

цену, по которой данный актив будет

отчужден в зависимости от ряда рыночных

факторов. Эта цена представляет собой

рыночную стоимость данного актива, и

чаще всего является объектом оценки

профессиональных экспертов-оценщиков.

Эксперты – оценщики занимаются оценочной

деятельностью, которая согласно ФЗ «Об

оценочной деятельности в РФ» от 29 июля

1998 г. №135-ФЗ (ст.3) представляет собой

«деятельность субъектов оценочной

деятельности, направленную на установление

в отношении объектов оценки рыночной

или иной стоимости».

В учебнике

А.Г.Грязновой и Н.А. Федотовой «Оценка

бизнеса», дается следующее определение:

«оценка стоимости бизнеса – это расчет

и обоснование стоимости предприятия

на определенную дату» [5, C.

55]. Для того чтобы оценить стоимость

бизнеса необходимо учесть множество

факторов, которые влияют на нее в данный

момент времени и в условиях данного

рынка. Сущность данного определения

раскрывает основные черты оценки

стоимости бизнеса. Рассмотрим каждую

из них подробнее.

Для начала нужно

отметить, что характерной чертой оценки

стоимости бизнеса является то, что это

процесс, а, следовательно, для получения

эффективного результата необходимо

осуществить ряд операций, которые

зависят от целей оценки, характеристики

объекта и методов оценки стоимости.

Подробнее об этом речь пойдет в следующих

пунктах.

Так же оценка

стоимости является упорядоченным

процессом, который включает в себя

следующие этапы: постановка цели оценки,

выбор вида стоимости, который будет

оцениваться, сбор и обработка необходимой

информации, выбор метода оценки и

обоснование данного выбора, расчет

величины стоимости объекта и проверка

полученных результатов.

Еще одной чертой

этого процесса является связь оценки

стоимости с рыночной ситуацией в целом,

которую необходимо учитывать при расчете

стоимости. То есть при оценке стоимости

объекта требуется учитывать не только

его внутренние характеристики, но так

же и ряд рыночных факторов, таких как:

рыночная конъюнктура, уровень конкуренции

в отрасли, возможные риски, связанные

с получением дохода от реализации

объекта, среднерыночный уровень

доходности, цены главных конкурентов

и т.д. Самыми важными факторами из

вышеперечисленных являются время и

риск.

Рыночная стоимость

может меняться в очень короткие промежутки

времени из-за большого количества

факторов. Поэтому при ее расчете важна

продолжительность прогнозного периода.

Более того рыночная стоимость всегда

рассчитывается на конкретный момент

времени, так как через неделю или месяц

этот показатель может уже измениться

(Rappaport,

1998).

При расчете рыночной

стоимости возникает риск, связанный с

вероятностью того, что доход, который

будет получен от вложения инвестиций

в какой-либо бизнес, будет меньше или

больше прогнозного. Следует отметить,

что риски бывают разными и, что не

существует ценных бумаг в рыночной

экономике, которые бы не имели риска.

Таким образом,

можно сделать вывод о том, что рыночная

стоимость зависит от множества факторов

и является «наиболее вероятной ценой,

по которой данный объект оценки может

быть отчужден на открытом рынке, когда

стороны сделки действуют разумно,

располагая всей доступной информацией,

на величине цены сделки не отражаются

какие-либо чрезвычайные обстоятельства

» [1, ст.3].

1.2. Цели проведения

оценки стоимости предприятия

Прежде чем начать

оценивать стоимость бизнеса необходимо

определить конкретную цель для данной

оценки. Прежде всего, формулировка цели

требуется для того, чтобы определить

вид стоимости, которая будет рассчитана,

и выбрать верные методы ее оценки.

Чаще всего целью

оценки является определение стоимости

бизнеса, которая «необходима клиенту

для принятия инвестиционного решения,

для заключения сделки, для внесения

изменений в финансовую отчетность и

т.д» [5,С.20]. Оценка стоимости бизнеса

важна не только для потенциальных

инвесторов, но и для других сторон, таких

как: государство, акционеры, кредиторы,

управляющие, поставщики, страховые

фирмы.

В зависимости от

своих интересов, стороны, нуждающиеся

в оценке, определяют ее цели. Согласно

классификации Грязновой А.Г. оценку

стоимости бизнеса проводят в целях

(Грязнова, 2003):

-

повышения

эффективности текущего управления

предприятием, фирмой; -

купли-продажи

акций, облигаций предприятий на фондовом

рынке; -

принятия

обоснованного инвестиционного решения; -

купли-продажи

предприятия его владельцем целиком

или по частям; -

установления доли

совладельцев в случае подписания или

расторжения договора или в случае

смерти одного из партнеров; -

реструктуризации

предприятия. Ликвидация предприятия,

слияние, поглощение либо выделение

самостоятельных предприятий из состава

холдинга предполагают проведение его

рыночной оценки, так как необходимо

определить цену покупки или выкупа

акций, цену конверсии или величину

премии, выплачиваемой акционерам

поглощаемой фирмы; -

разработки плана

развития предприятия. В процессе

стратегического планирования важно

оценить будущие доходы фирмы, степень

ее устойчивости и ценность имиджа; -

определения

кредитоспособности предприятия и

стоимости залога при кредитовании. В

данном случае оценка требуется в силу

того, что величина стоимости активов

по бухгалтерской отчетности может

резко отличаться от их рыночной

стоимости; -

страхования, в

процессе которого возникает необходимость

определения стоимости активов в

преддверии потерь; -

налогообложения.

При определении налогооблагаемой базы

необходимо провести объективную оценку

дохода предприятия, его имущества; -

принятия обоснованных

управленческих решений. Инфляция

искажает финансовую отчетность

предприятия, поэтому периодическая

переоценка имущества независимыми

оценщиками позволяет повысить

реалистичность финансовой отчетности,

являющейся базой для принятия финансовых

решений; -

осуществления

инвестиционного проекта развития

бизнеса. В этом случае для его обоснования

необходимо знать исходную стоимость

предприятия в целом, его собственного

капитала, активов, бизнеса.

Определившись с

целью оценки, можно понять какие методы

следует использовать для того чтобы

оценить стоимость компании.

1.3. Подходы и

методы оценки стоимости компании

Для того чтобы

выбрать метод оценки стоимости компании,

необходимо в первую очередь опираться

на цели оценки и особенности самой

компании. Выбор метода оценки стоимости

объекта очень важен, так как разные

методы могут дать совершенно разные

результаты. Такие отклонения могут быть

вызваны несовершенством рынка и сбором

неверной информации о компании.

Традиционно

выделяют три подхода к определению

оценки стоимости бизнеса: доходный,

затратный и сравнительный. Рассмотрим

подробнее каждый из этих подходов и

выделим основные методы каждого подхода.

Доходный подход

Доходный подход

является самым распространенным методом

оценки стоимости компании, так как он

используется при принятии решения об

инвестировании в компанию. Любой

инвестор, который хочет вложить свои

деньги в бизнес, надеется в будущем

получать доход, который бы окупил все

его вложения и приносил бы прибыль.

«Доходный подход

– это совокупность методов оценки

стоимости объекта оценки, основанных

на определении ожидаемых доходов от

объекта оценки». [7,С.93]

Данный подход

основан на расчете стоимости компании

путем привидения будущих доходов к дате

оценки. Этот подход используется, когда

можно точно спрогнозировать будущие

доходы компании.

К основным методам

доходного подхода относятся метод

капитализации дохода и метод дисконтирования

денежных потоков.

Метод капитализации

денежных доходов применяется чаще всего

для оценки компаний, которые успели

накопить активы, имеют стабильное

производство и находятся на стадии

зрелости. Данный метод позволяет «оценить

стоимость компании на основе капитализации

дохода за первый прогнозный период при

предположении, что величина дохода

будет такой же и в последующие прогнозные

годы» [7,С.103].

В методе капитализации

дохода необходимо определить будущие

денежные потоки или будущую среднюю

прибыль, которые получит компания.

Этот метод достаточно

прост по сравнению с методами

дисконтирования, так как при оценке не

нужно делать долгосрочный прогноз

доходов, но применение этого метода

ограничено количеством стабильных

предприятий, которые находятся на стадии

зрелости.

Таким образом,

главным фактором, определяющим возможность

применения этого метода, является

наличие стабильного дохода у рассматриваемой

компании. Можно выделить следующие

этапы проведения метода капитализации

дохода (Sharipo,

1989):

– обоснование

стабильности получения дохода;

Можно определить,

стабилен доход или нет на основании

анализа финансовой отчетности компании.

– определение

величины капитализируемого дохода;

Величина дохода,

который будет капитализирован, может

вычисляться как прогнозный доход на

один год после даты оценки или как

средняя величина дохода за какое-то

количество лет.

– расчет ставки

капитализации;

Ставка капитализации

для компании выводится из ставки

дисконтирования путем вычитания

ожидаемых среднегодовых темпов роста

дохода или денежного потока. То есть

ставка капитализации обычно меньше

ставки дисконтирования.

– капитализация

дохода;

– внесение итоговых

поправок.

На практике метод

капитализации дохода используется

редко, из-за рыночных колебаний и

неустойчивости доходов большинства

компаний.

Гораздо чаще

компании применяют метод дисконтирования

денежных потоков для оценки своей

стоимости. Это связано с тем, что данный

метод опирается на тот факт, что денежные

потоки изменяются каждый год. Таким

образом, метод дисконтирования денежных

потоков основан на прогнозе будущих

потоков данной компании, которые

дисконтируются по ставке дисконтирования,

которая является функцией риска ожидаемых

денежных потоков (Gordon,

1962). Расчет стоимости компании, с помощью

дисконтирования денежных потоков

производится по следующей формуле

[7,С.105]:

,

,

(1)

где: PV

– текущая стоимость компании;

CF

– денежный поток;

FV

– стоимость активов в постпрогнозный

период;

R

– ставка дисконтирования;

n–

количество лет прогнозирования.

Метод дисконтирования

денежных потоков чаще всего применяется

для компаний, которые находятся на

стадии роста или развития, т.е. это

относительно молодые компании. В таких

компаниях ожидается, что будущие денежные

потоки будут значительно варьироваться

по сравнению с настоящими или данная

компания хочет реализовать инвестиционный

проект, который окажет существенное

влияние на будущие денежные потоки.

Этапы проведения

оценки стоимости бизнеса с помощью

дисконтирования денежных потоков,

следующие:

-

сбор необходимой

информации;

Для расчета

стоимости бизнеса требуется информация

из бухгалтерского баланса компании, ее

отчета о прибылях и убытках, отчета о

движении денежных средств и других

рыночных показателей.

-

выбор модели

денежного потока;

Денежный поток –

это разница между притоком и оттоком

денежных средств компании. Существует

две основных модели денежного потока

– это денежный поток на собственный

капитал и денежный поток на весь

инвестированный капитал.

-

определение

длительности прогнозного периода;

Длительность

прогнозного периода определяется в

зависимости от предполагаемого роста

основных показателей компании и планов

по развитию компании, которые принимает

менеджмент. Чаще всего в качестве периода

прогноза берется количество лет, через

которое компания сможет выйти на

постоянные темпы роста денежного потока.

-

проведение

ретроспективного анализа валовой

выручки и расходов, а также их прогноз;

При прогнозе

валовой выручки и расходов компании

можно использовать два способа:

укрупненный и детальный подходы.

Укрупненный подход основывается на

прогнозе выручки, которая рассчитывается

с учетом темпа ее роста за предыдущие

годы. При вычислении прогнозного значения

расходов, данный подход подразумевает,

что переменные затраты будут пропорционально

увеличиваться с ростом выручки. Детальный

подход основывается на изучение большого

количества информации. Так для расчета

валовой выручки необходимы данные об

объемах реализации продукции прошлых

лет, текущие и прогнозные цены на

продукцию и прогнозы специалистов

относительно изменения экономических

условий. Для расчета расходов данный

подход определяет себестоимость

продукции по элементам затрат.

-

расчет величины

денежного потока для каждого года

прогнозного периода;

Существует два

метода расчета величины денежного

потока. Первый метод – это косвенный

метод, который осуществляется путем

анализа движения денежных средств по

направлениям деятельности компании.

Данный метод основывается на составлении

бюджета движения денежных средств и

дальнейшем вычислении денежного потока.

Второй метод – прямой метод, направлен

на анализ движения денежных средств по

статьям прихода и расхода, т.е. он основан

на рассмотрении бухгалтерского баланса

компании и дальнейшего вычисления

денежного потока на его основании.

-

определение ставки

дисконтирования;

Расчет ставки

дисконтирования учитывает следующие

факторы: наличие разных источников

привлекаемого капитала, изменение

стоимости денег во времени и возможные

риски. Исходя из того какая модель

денежного потока была выбрана, компания

определяет ставку дисконта: для денежного

потока собственного капитала – это

модель кумулятивного построения ставки

или модель оценки капитальных активов

(CAPM),

а для денежного потока инвестированного

капитала – это модель средневзвешенной

стоимости капитала (WACC).

-

расчет текущей

стоимости будущих денежных потоков и

стоимости компании в постпрогнозный

период, а также их суммарного значения;

Постпрогнозный

период – это оставшийся срок жизни

компании, в течении которого ожидается

средний стабильный темп роста денежных

потоков. Для расчета стоимости компании

в постпрогнозный период вычисляется

стоимость реверсии. Реверсия – доход

от возможной перепродажи предприятия

в конце периода прогнозирования.

Существует несколько способов расчета

реверсии, в зависимости от того какие

у компании есть перспективы развития

в будущем. Существуют следующие методы

расчета реверсии: метод расчета по

ликвидационной стоимости, метод расчета

по стоимости чистых активов, метод

предполагаемой продажи и модель Гордона.

-

внесение итоговых

поправок.

Метод дисконтированных

денежных потоков позволяет получить

рыночную оценку стоимости компании,

которая показывает, насколько компания

перспективна. Именно поэтому данный

метод является самым привлекательным

методом оценки для инвесторов, которые

хотят вложить свои активы в прибыльную,

развивающуюся и перспективную компанию.

Применение

доходного подхода для расчета стоимости

компании имеет как преимущества, так и

недостатки. К преимуществам доходного

подхода можно отнести то, что:

– данный подход

учитывает будущее изменение доходов и

расходов компании. Таким образом, он

показывает доходность компании, что в

свою очередь удовлетворяет интересы

собственников, которые хотят получить

дивиденды;

– применение этого

подхода помогает принять решения об

инвестировании в компанию, то есть

данный подход учитывает интересы

потенциальных инвесторов;

– этот подход

учитывает перспективы развития компании.

Основные недостатки

данного подхода следующие:

– сложность

прогнозирования долгосрочных потоков

доходов и расходов, так как экономика

неустойчива. В результате чего

увеличивается вероятность неправильного

прогноза, с увеличением прогнозного

периода;

– сложность расчета

ставок капитализации и дисконтирования,

так как существуют различные способы

их вычисления;

– существование

рисков, которые могут оказать существенное

влияние на прогнозируемый доход;

– возможность

несоответствия реальных доходов компании

тем, что они показывают в своей

бухгалтерской отчетности.

В итоге можно

сказать, что доходный подход имеет свои

преимущества и недостатки, но на

сегодняшний день широко применяется

на практике при оценке стоимости бизнеса.

Затратный подход

Затратный подход

основывается на расчете рыночной

стоимости всех активов и стоимости всех

обязательств компании. Чаще всего данный

подход применяется компаниями, которые

обладают значительными материальными

активами, когда компания является

убыточной, при ликвидации компании или

когда невозможно оценить ее доходным

или сравнительным подходами.

В общем случае

формула расчета стоимости компании, с

помощью затратного подхода выглядит

следующим образом:

Стоимость компании

= Активы – Обязательства

(2)

Подход, основанный

на затратах имеет два возможных метода

расчета стоимости компании – это метод

чистых активов и метод ликвидационной

стоимости. Рассмотрим каждый из этих

методов подробнее.

Метод чистых

активов основан на анализе рыночной

стоимости активов и обязательств

предприятия. При расчете стоимости

компании этим методом, необходимо

выполнить следующие этапы:

-

расчет рыночной

стоимости всех активов компании; -

расчет текущих

обязательств компании; -

вычисление разницы

между полученными активами и

обязательствами.

При расчете

стоимости активов компании, необходимо

рассмотреть следующие активы [7,С.191]:

– нематериальные

активы;

– долгосрочные

финансовые вложения;

– здания, сооружения;

– машины,

оборудование;

– запасы;

– дебиторская

задолженность;

– прочее.

При расчете текущих

обязательств, следует включить следующие

статьи:

– долгосрочные и

краткосрочные обязательства по займам

и кредитам;

– кредиторская

задолженность;

– задолженность

по выплате дивидендов;

– резервы предстоящих

расходов;

– прочее.

Использование

метода чистых активов, при вычислении

стоимости компании не всегда дает

объективную оценку ее фактической

стоимости. Но в реальности из-за

отсутствия рыночной информации, компаниям

приходится прибегать к данному методу.

Однако сейчас данный метод менее

распространен, в связи с развитием

компаний, занимающихся разработкой

новых технологий, чьи активы состоят в

большинстве своем из нематериальных

активов, которые очень сложно оценить.

Еще один метод

затратного подхода – это метод

ликвидационной стоимости. Данный метод

основан на «определении разности между

суммарной стоимостью всех активов

предприятия и обязательств с учетом

затрат на его ликвидацию» [7,С.153]. Данный

метод применяется компаниями, которые

находятся на стадии банкротства,

убыточными компаниями, компаниями,

решившими о своей ликвидации.

При расчете

ликвидационной стоимости необходимо

выполнить следующие этапы:

-

проанализировать

финансовую отчетность компании;

Данный анализ

проводится с целью определения достаточно

ли у компании средств на покрытие ее

задолженности.

-

сформировать

представление о том, какое количество

активов необходимо оценить;

При данной оценке

имущества, активы компании делятся на

наиболее ликвидные (оборотные активы)

и менее ликвидные (необоротные активы)

-

рассчитать сумму

задолженности компании; -

разработать

календарный график процесса ликвидации

компании;

В процессе ликвидации

компания продает свои имеющиеся активы,

но следует учесть, что разные активы

продаются за разные промежутки времени.

Так, недвижимость продается в среднем

за один-два года, а запасы, сырье и

материалы обычно реализуются сразу

после решения об их продаже.

-

рассчитать и

обосновать размеры затрат;

При расчете затрат

необходимо выделить затраты на ликвидацию

и затраты, которые непосредственно

связаны с владением активов до их

продажи. К затратам на ликвидацию

относятся следующие расходы: комиссионные

оценочных и юридических фирм, налоги и

сборы, которые нужно будет заплатить

при продаже. А к затратам, связанным с

владением активов можно отнести расходы

на сохранение запасов готовой продукции,

оборудования, недвижимости и управленческие

расходы по поддержанию работы компании

до завершения ее ликвидации.

-

оценить продаваемые

активы; -

определить ставку

дисконтирования;

Ставка дисконтирования

определяется в зависимости от срока

реализации имущества, а также для каждого

актива может быть установлена разная

ставка, в зависимости от его ликвидности.

-

определить выручку

от продажи активов (материальных и

нематериальных), с учетом графика

реализации этих активов; -

погасить текущую

задолженность компании, которая возникла

за период ликвидации, и выплатить ее

обязательства;

Обязательства

компании выплачиваются кредиторам в

очередности согласно статье 64 ГК РФ

[2].

-

оценить ликвидационную

стоимость;

Ликвидационная

стоимость определяется путем вычитания

из скорректированной текущей стоимости

активов компании, имеющихся обязательств.

Затратный подход

имеет свои плюсы и минусы. К основным

плюсам данного подхода относится то,

что:

– этот подход

основан на учете влияния

производственно-хозяйственных факторов

на стоимость активов;

– данный подход

учитывает степень износа активов при

оценке уровня развития технологии;

– оценка активов

основывается на анализе финансовых и

уче6тных документов, т.е. имеет объективную

основу.

Но есть и минусы

у затратного подхода, а именно, то, что

он:

– не учитывает

перспективы развития компании и рыночную

ситуацию на дату оценки;

– не учитывает

возможные риски;

– не учитывает

основные финансово-экономические

показатели деятельности компании.

Сравнительный

подход

Еще один подход к

оценке стоимости компании – это

сравнительный подход, который направлен

на определение стоимости бизнеса на

основании рыночной цены аналогичных

компаний.

Применение данного

подхода возможно только при наличии

нескольких факторов. Во-первых, необходимо

наличие развитого финансового рынка,

так как сравнительный подход направлен

на использование данных о свершившихся

сделках. Во-вторых, на рынке должен быть

доступ к информации о финансовых

показателях компаний, схожих с

оцениваемой.

Существует три

основных метода оценки стоимости

компании, которые относятся к сравнительному

подходу – это метод компании-аналога

(метод рынка капитала), метод сделок и

метод отраслевых коэффициентов.

Рассмотрим каждый из этих методов

подробнее.

Метод компании

аналога или метод рынка капитала основан

на анализе реальных цен акций, которые

сформировались на открытом фондовом

рынке. В качестве базы для сравнения

берется цена одной акции открытого

акционерного общества. И данный метод

используется для оценки миноритарного

пакета акций.

Метод сделок

направлен на сравнение данных по продаже

контрольных пакетов акций компании или

о продажах компаний целиком. Этот метод

применяется, когда осуществляется

покупка контрольного пакета акций

компании, а так же когда оценивается

закрытое акционерное общество, которое

имеет компании-аналоги открытого типа.

Так же этот метод включает в себя анализ

мультипликаторов.

Метод отраслевых

коэффициентов основывается на

использовании рекомендуемых соотношений

между ценой и определенными финансовыми

параметрами. Обычно отраслевые

коэффициенты рассчитываются специальными

аналитическими организациями, которые

производят свои расчеты, используя

длительные статистические наблюдения

за ценой продажи компании и за другими

важными производственно-финансовыми

показателями.

В России чаще всего

используют первые два метода сравнительного

подхода, а именно метод рынка капитала

и метод сделок. Эти методы имеют схожую

технологию применения, а различие

заключается в том, что в одном случае

мы находим цену одной акции, которая не

дает никакого контроля собственнику,

а в другом случае мы получим цену

контрольному пакета акций, который

включает в себя премию за элементы

контроля.

Рассмотрим этапы

процесса оценки стоимости компании,

которые характерны для метода сделок

и метода рынка капитала [7,С.153]:

-

изучение рынка и

отрасли, в которой действует данная

компания. -

выбор компаний-аналогов,

которые будут использованы для сравнения; -

финансовый анализ;

-

расчет ценовых

мультипликаторов; -

выбор мультипликаторов,

которые целесообразно применять к

оцениваемой компании; -

определение

итоговой величины стоимости компании

путем взвешивания промежуточных

результатов; -

внесение итоговых

поправок на степень контроля.

При оценке стоимости

компании с помощью сравнительного

подхода важную роль играет выбор

компаний-аналогов. Отбор данных компаний

обычно осуществляется в три этапа. На

первом этапе, выбирается максимально

возможное число компаний, которые похожи

на оцениваемую. Данный поиск осуществляется

путем выявления основных конкурентов.

На данном этапе основным критерием

сопоставимости выступает сходство

отрасли. На втором этапе, список возможных

компаний-аналогов сокращается, в связи

с тем, что некоторые компании будут

закрытыми обществами и о них трудно

будет получить информацию. Так же на

этом этапе критериями сопоставимости

выступают основные характеристики

компаний. На третьем и последнем этапе

составляется окончательный список

компаний-аналогов, который включает

себя компании, которые соответствуют

всем критериям сопоставимости. Данный

список основывается на тщательном

анализе дополнительной информации о

компаниях. Далее рассмотрим некоторые

критерии отбора компаний-аналогов.

Одним из самых

первостепенных критериев отбора является

отраслевое

сходство компаний.

Компании-аналоги всегда принадлежат

одной отрасли, но следует помнить, что

не все компании из одной отрасли

сопоставимы. Вначале необходимо сравнить

уровень диверсификации производства

компаний. Так если потенциальная

компания-аналог выпускает один вид

продукции или товар, который доминирует

в производстве и приносит большую часть

общей прибыли, а оцениваемая компания

направлена на производство различных

товаров, и прибыль от одного товара не

приносит большую часть от общей прибыли,

то о сопоставимости данный компаний

говорить нельзя. Так же сравнению

подлежит зависимость результатов

деятельности компаний от одних и тех

же экономических факторов. В некоторых

отраслях, например в строительной

отрасли, результаты деятельности зависят

не столько от экономических факторов,

сколько от места строительства имущества

(в Москве цена за квадратный метр

значительно отличается от цены в

регионах). Еще одним фактором сравнения

выступает стадия экономического развития

оцениваемой компании и аналогов. Если

компания существует уже давно, и успешно

функционирует, то она будет иметь

определенные преимущества в виде

дополнительной прибыли, стабильной

клиентуры и поставщиков.

Немаловажным

критерием после отраслевого сходства

выступает размер

компаний.

Для того чтобы оценить размер компаний,

определяется ряд параметров, таких как:

степень капитализация компании,

численность персонала, объем реализованной

продукции, объем прибыли, число филиалов

и другое.

Так же при принятии

решения о сопоставимости компаний

необходимо определить уровень финансового

риска

компаний. Данный риск можно оценить на

основании следующих критериев: соотношение

собственных и заемных средств, уровень

ликвидности компании и кредитоспособность

компании.

Еще одним фактором

сравнения служит качество

менеджмента

компаний. Однако, анализ данного фактора

достаточно сложный, так как проводится

на основе косвенных данных, а именно на

оценке качества предоставляемой

отчетности и уровня образования, опыта,

среднего возраста, заработной платы

управленческого персонала.

Перечень критериев

сопоставимости, который был описан

выше, может быть увеличен в зависимости

от особенностей оцениваемой компании

и личного мнения оценщика о дополнительных

критериях.

После того как

выбраны компании-аналоги, необходимо

посчитать ценовые мультипликаторы, с

помощью которых и будет произведена

оценка стоимости компании. Ценовой

мультипликатор представляет собой

отношение между ценой компании и каким-то

финансовым или производственным

показателем, характеризующим результаты

его деятельности. В общем виде формула

выглядит так:

(3)

(3)

где : М – ценовой

мультипликатор;

Ц – цена

компании-налога;

ФБ – финансовый

или производственный показатель.

Использование

ценовых мультипликаторов для оценки

стоимости основывается на предположении,

что оцениваемая компания и компании-аналоги

имеют схожее соотношение между ценой

и каким-либо финансовым показателем.

Следовательно, рассчитав мультипликатор,

можно вычислить цену оцениваемой

компании, умножив величину мультипликатора

на финансовый показатель нашей компании.

Для того чтобы

вычислить ценовой мультипликатор,

необходимо во-первых, определить величину

капитализации или рыночную стоимость

собственного капитала компании-аналога.

Чтобы это вычислить нужно умножить

количество акций обращающихся на бирже

на рыночную цену акций. Таким образом,

мы получим значение числителя в формуле.

Цена акции берется на последнюю дату,

предшествующую дате оценки или она

вычисляется как среднее между максимальной

и минимальной ценой за последний месяц.

Во-вторых, необходимо вычислить значение

знаменателя в формуле, то есть финансовые

показатели, например, такие как: прибыль,

выручка от реализации, стоимость чистых

активов, дивидендные выплаты, денежный

поток и некоторые другие. Данные

показатели берутся за последний отчетный

год, за последние 4 квартала или как

среднее значение за несколько предыдущих

лет.

В оценочной практике

чаще всего используются следующие

мультипликаторы:

– «Цена/ Прибыль»;

– «Цена/ Денежный

поток»;

– «Цена/ дивидендные

выплаты»;

– «Цена/ Выручка

от реализации»;

– «Цена/ Балансовая

стоимость»;

– «Цена/ Чистая

стоимость активов»;

В зависимости от

особенностей оцениваемой компании, ее

отрасли и конкурентов, оценка стоимости

компании может быть основана на значении

одного мультипликатора, но чаще всего

на сочетании нескольких. Выбор величины

мультипликатора является сложным и

ответственным этапом. В связи с тем,

что абсолютно одинаковых компаний не

существует, то величина мультипликатора

для разных компаний-аналогов может

сильно варьироваться. Поэтому, вначале

необходимо отбросить экстремальные

величины мультипликатора, а затем

рассчитать его среднюю и медианную

величину по аналогам.

Для того чтобы

получить рыночную стоимость оцениваемой

компании необходимо выбрать по какому

именно мультипликатору мы будем искать

стоимость. Но чаще всего в сравнительном

подходе рассчитывается несколько

мультипликаторов, а затем они взвешиваются,

для получения итоговой стоимости.

Удельные веса каждого мультипликатора

определяются в зависимости от конкретных

условий, целей оценки и степени доверия

тому или иному показателю.

После расчета

итоговой величины стоимости компании

необходимо внести корректировки в

зависимости от конкретных характеристик

компании. Примером корректировок может

служить скидка за непроизводственные

активы компании, низкую ликвидность,

премия за предоставление элементов

контроля инвестору (при покупке

контрольного пакета акций).

Сравнительный

подход имеет свои преимущества и

недостатки. Можно отметить следующие

преимущества данного подхода:

– при наличии

достоверной информации о компаниях-аналогах,

результаты оценки будут точными и будут

иметь объективную рыночную основу;

– подход основан

на анализе реального соотношения спроса

и предложения на подобные объекты, так

как основан на сравнении оцениваемой

компании с аналогами, которые были уже

куплены или чьи акции находятся в

свободном обращении;

– в цене компании

отражаются результаты его

производственно-хозяйственной

деятельности.

Однако у данного

подхода есть и недостатки:

– основой для

анализа служит только ретроспективная

информация, то есть перспективы развития

компании почт инее учитываются;

– сложность сбора

информации о компаниях-аналогах из-за

недостаточного развития фондового

рынка или того, что компании являются

закрытыми акционерными обществами;

– велика вероятность

того, что компании-аналоги будут иметь

сильные различия с оцениваемой компанией,

в связи с чем будет необходимо вносить

существенные корректировки.

Несмотря на то,

что сравнительный подход предполагает

трудоемкие расчеты и обширный анализ

отрасли, он является неотъемлемым

приемом определения обоснованной

рыночной стоимости компании.

По мнению ряда экономистов, в том числе Эдварда Мейсона и Роджера Харрисона, оценка компании всегда является неточной и субъективной и может рассматриваться как «произвольная», «неофициальная» и принятая «по договоренности сторон». Почему предприниматель и инвестор по-разному оценивают одну и ту же компанию? Как определить, сколько действительно стоит ваш бизнес?

Точная оценка непубличной компании, чьи акции не торгуются на фондовой бирже, — всегда нетривиальный вопрос. Каждое заинтересованное в сделке лицо может применять свои методы оценки и спорить с другими, отстаивая правильность собственных вычислений. Универсального рецепта здесь нет.

Современные методы оценки компаний, надо признаться, недалеко ушли от классических книжных истин, прописанных Мейсоном и Харрисоном. Бизнес-ангелы, частные инвесторы, венчурные фонды и предприниматели по-прежнему используют для оценки бизнеса коэффициенты и мультипликаторы, дисконтированные денежные потоки и чистые активы. Но какой метод подходит вам?

Общие положения

Оценка стоимости компании предполагает ряд допущений, в частности, реальный объем рынка (особенно тяжело «оцифровать» молодые, формирующиеся отрасли), а также финансовый прогноз. Нередко бизнес-планы предпринимателя могут не совпадать с видением инвестора.

Еще один субъективный показатель — это требуемая инвестором степень доходности, покрывающая все его риски. Чем раньше инвестор «заходит» в компанию, тем большую доходность он требует. На самой ранней стадии развития только одна компания из десяти проинвестированных оказывается прибыльной, отмечает Константин Фокин, президент Национальной ассоциации бизнес-ангелов. «Я плотно работаю с компаниями, потому что хочу, чтобы доходность моего портфеля была ваше средней, я рассчитываю, что две компании из десяти портфельных смогут быть успешными»,- рассказывает о реалиях высоко рискового инвестирования бизнес-ангел Александр Бородич.

При оценке рынка и компаний предприниматели опираются на уже прошедшие аналогичные сделки, которые позволят им и получить примерный мультипликатор, и понять объем рынка. Окончательное решение о стоимости инвестор принимает, опираясь не только на данные похожих сделок, но и на собственную интуицию и результаты «торгов» с предпринимателем.

На самой ранней стадии развития компании инвестор особое внимание уделяет анализу и другим показателям компании: команде, потенциальному спросу на технологию, системным рискам, связанным с общим экономическим и политическим фоном, а также возможным барьерам для входа на рынок конкурентов.

На стадии идеи очень сложно дать даже примерную оценку будущей компании — это уравнение с множеством переменных.

Но инвестора такой ответ вряд ли устроит. «Бизнес-ангелы вкладывают деньги в бизнесы, финансированием научно-исследовательских проектов они не занимаются»,- констатирует Игорь Пантелеев, исполнительный директор Национального содружества бизнес-ангелов. Чаще всего частные инвесторы отказывают стартапам как раз по причине отсутствия у молодой компании продаж.

Метод дисконтированных денежных потоков

Подходит: для быстрорастущих стартапов, находящихся на начальных стадиях развития, с малым доходом или вообще без него.

Не применяется: к техническим компаниям.

Основание оценки: стоимость компании определяется из суммы свободного денежного потока будущих периодов. Величина потока дисконтируется с учетом рисков будущих лет. Ставка дисконтирования определяется исходя из средневзвешенной стоимости капитала.

Минусы: завышенная оценка реальной стоимости компании, неточные допущения (выручка компании в будущие периоды, темпы роста продаж, риски, ставка дисконтирования).

Метод мультипликаторов и коэффициентов

Подходит: для солидных и прибыльных компаний со скромными активами.

Основание оценки: сравнение с котирующими на бирже компаниями с аналогичной операционной и финансовой структурой. Оценка стоимости основывается на нескольких показателях: оборот, EBITDA, EBIT, годовой прирост. Во внимание принимаются сделки с похожими компаниями, которые были проданы стратегическим или финансовым инвесторам. Большое значение в этом методе играет соотношение рыночной цены акции компании и ее чистой прибыли в расчет на акцию. В оценке определяется потенциал развития компании или отрасли в целом, в итоге инвестор или предприниматель оценивает стратегическую стоимость компании.

Минусы: сложности в поиске подходящего аналога, закрытость аналогичных сделок, сложный процесс сбора данных.

Метод чистых активов

Подходит: для крупных компаний с весомыми базовыми активами.

Не подходит: для сектора малых и средних предприятий.

Основания для оценки: балансовые показатели компании. Важный плюс данного метода — возможность качественно проверить полученную стоимость бизнеса исходя из его официальных бухгалтерских документов.

Минусы: сложно оценить интеллектуальную собственность.

Другие методы оценки стоимости компаний

Правило третей Люциуса Кэри: компания делится на три части между инвестором, учредителем/директором и руководством.

Правило компетенций: оценка доли каждой стороны проходит по профессиональным навыкам и компетенциям участников компании.

Коэффициент жадности: сумму инвестиций, умноженную на долю директора бизнеса, делят на инвестиции самого директора, умноженные на долю инвестора. Если полученный коэффициент от 5 до 8, оценка компании адекватна, если больше 10 — предприниматель жадничает и отдает инвесторам слишком маленькую долю.

Реальный опыт

Сергей Топоров, старший менеджер по инвестициям фонда LETA Capital:

Мы используем разные методы оценки — начиная от дисконтированных денежных потоков и заканчивая методом сравнения проектов по метрикам и прогнозирования будущей стоимости компании. На нашей стадии инвестирования наиболее применимо, конечно, прогнозирование будущей стоимости с дисконтированием на текущий момент.

![]()

Откройте счет в Эльба|Банке и пользуйтесь встроенной бухгалтерией и отчетностью. Корпоративная карта и электронная подпись — бесплатно. До 5% на остаток.

Узнать больше

Самый эффективный метод оценки — это метод переговоров. Мы понимаем минимальную, комфортную и максимальную для нас оценку проекта. Далее общаемся с проектом и соотносим эту оценку с ожиданиями основателей. Та цифра, на которой остановились, и есть реальная стоимость проекта сегодня.

Маргарита Власенко, куратор проектов ИТ-парка г. Набережные Челны:

Мы используем доходный метод при оценке стоимости ИТ-проектов. В российских реалиях сравнительный метод использовать крайне затруднительно. Сложно найти аналогичные бизнесы и практически невозможно получить доступ к реальным цифрам. Отрицательная сторона затратного метода заключается в том, что он не учитывает стоимость интеллектуальной собственности, «горящие глаза» команды и прочие нематериальные ценности. А ведь на начальном этапе именно от них зависит дальнейший успех проекта. На практике доходный метод дает самые достоверные данные по стартапу. Но здесь тоже нужно понимать, что ни один из подходов не дает объективную оценку, если мы говорим о начинающем бизнесе в ИТ. По стартапам невозможно делать долгосрочные прогнозы, так как иногда проекты терпят серьезные изменения в своих бизнес-процессах в первый год существования.

Данила Некрылов, аналитик фонда Bright Capital:

Традиционные подходы к оценке компаний (сравнительный, затратный, доходный) для определения прединвестиционной стоимости (pre-money valuation) венчурного проекта практически не используются. Связано это с высокой степенью неопределенности касательно будущих денежных потоков проекта, часто отсутствием компаний-аналогов в России и в мире. А оценка проекта по его ликвидационной стоимости часто приводит к такой цифре, что продолжать проект для основателя не имеет в дальнейшем никакого смысла.

В венчурном бизнесе оценка стоимости проекта — это результат переговоров основателя компании с инвесторами. Часто венчурный фонд делает оценку проекта на основании своего предыдущего опыта инвестирования в проекты той же стадии развития.

Если, предположим, в одном венчурном проекте за $1 млн инвестор получил 30%, а вы за точно такую же сумму можете предположить ему только 10%, то у инвестора возникнет много вопросов, чем ваш проект лучше аналога.

Также в качестве определения диапазона оценки проекта используется следующая схема:

- Венчурным фондом определяется «комфортная» для него доля в инвестиционном проекте, обычно она лежит в диапазоне 15-45% и зависит от стадии проекта и наличия других инвесторов. Контроль фонды, как правило, не интересует.

- Соответственно, если инвестор за требуемый проектом объем инвестиций не получит свою комфортную долю в проекте, это послужит началом долгих переговоров. Переменных в данной модели две — это размер инвестиций и прединвестиционная оценка проекта самими основателями.

При подготовке статьи использовались материалы образовательной программы для профессиональных частных инвесторов Ready for Equity

-

Главная

-

Пресс–центр

-

Статьи

- Методы оценки бизнеса

20 Августа 2022

Методы оценки бизнеса

Цель ведения бизнеса – увеличение его стоимости, а узнать сколько он стоит можно, лишь проведя его профессиональную оценку. Определение рыночной стоимости осуществляется независимыми оценщиками. Их работа регулируется «главным» законом в этой области — ФЗ №135 «Об оценочной деятельности в РФ». Чтобы получить объективные и достоверные результаты при определении стоимости, оценщики применяют специальные методики и учитывают критерии и основные показатели бизнеса.

Получите бесплатную консультацию эксперта по оценке бизнеса

* Форма заказ звонка *

Критерии оценки бизнеса

Бизнес (предприятие) – сложный, многогранный объект, поэтому оценивается комплексно. Оценщику необходимо рассматривать его по нескольким критериям. Их набор четко определен и включает:

- Организационная форма. К оценке бизнеса относятся как оценка акций предприятия, так и доли ООО, а значит выполняется она по одинаковым методикам, но с учетом специфики организационной формы.

- Имущественный комплекс. Ценность предприятия прямо пропорциональна объему его имущества (активов). В имущественный комплекс входят не только материальные ценности, но и нематериальные активы. Оценивается недвижимость, оборудование, транспортные средства, права на интеллектуальную собственность, гудвилл, денежные средства, готовая продукция и т.д.

- Структура предприятия. При анализе критерия оценщик рассматривает пространственные и производственные характеристики. Учитывает не только количество офисов в регионах и стране, но и анализирует наличие подразделений внутри предприятия.

- Источники денежных средств, движение денежных средств. Финансовая деятельность предприятия может поддерживаться за счет внешних и внутренних источников. Их соотношение влияет на стабильность, платежеспособность бизнеса и, значит, на его стоимость.

- Деловая репутация. Гудвилл складывается из многих факторов, но в конечном счете является важным показателем качества товаров и услуг.

- Полезность и эффективность бизнеса на дату оценки и в будущем. Она измеряется величиной прибыли от деятельности предприятия. Оценка экономического потенциала так же важна, как и оценка темпа роста выручки или производительности труда. Насчитываются десятки показателей, которые влияют на конечный результат.

Учет этих критериев требует от оценщика знаний в сфере экономики, бухгалтерского учета и в некоторых юридических вопросах, поэтому при заказе оценки бизнеса важно выбрать опытного исполнителя.

Подходы и методы оценки бизнеса

По ФЗ №135 оценщик в своей работе применяет три подхода.

Подход I – доходный

В основе доходного подхода лежит принцип учета прогнозируемых доходов. Применение подхода актуально, если оценка бизнеса проводится с целью его продажи или привлечения инвесторов. При расчетах оценщиком используются два метода.

Метод прямой капитализации

Это метод оценки стоимости бизнеса используется, если оценщиком проведен анализ финансово-хозяйственной деятельности и есть основания полагать, что эффективность предприятия будет сохранена в будущем. Есть ситуации, когда применение ограничено или вовсе невозможно:

- Бизнес организован недавно и еще находится на этапе становления – пока нельзя сформировать данные о стабильности дохода.

- Заказчик оценки предоставил недостаточно бухгалтерских данных – нет возможности сделать выводы о рыночных операциях.

- Планируется реструктуризация бизнеса – вопрос о его рентабельности остается открытым, так как неизвестно, какими будут финансовые показатели после изменения структуры компании.

Ограниченное применение – единственный минус метода. К достоинствам можно отнести простоту расчета и возможность оценить актуальную конъюнктуру рынка. Оценщики при расчетах используют формулу:

Vm = Прибыль/V = М*Д, где

- К — коэффициент капитализации,

- Д — прибыль;

- М – мультипликатор;

- Vm — стоимость бизнеса.

Метод дисконтирования предполагаемых денежных потоков

При применении этого метода оценки стоимости бизнеса оценщик определяет чистые денежные потоки в будущем и рассчитывает ставку дисконта. Он применим в тех ситуациях, когда «не работает» метод прямой капитализации:

- Бизнес носит сезонный характер.

- Есть основания полагать, что доходы будут нестабильными.

- Стоит задача оценки крупных игроков рынка – многофункциональных коммерческих компаний.

Подходящий метод оценщик выбирает после анализа документов и деятельности компании.

Подход II: затратный

Применяется при оценке стоимости бизнеса, который основан недавно или предстоит его ликвидация. Также он желателен для компаний, доходы которых нельзя прогнозировать, а также для бизнеса с преобладающей долей материальных активов. В зависимости от «статуса» объекта оценки используют два метода.

Метод чистых активов

Задача оценщика проанализировать состав активов и пассивов в бухгалтерском балансе. Выявить те, которые могут быть использованы при расчете затратным способом. Он рассчитывает рыночную стоимость активов, затем вычитает из нее стоимость обязательств. Далее на основе полученных данных вносит изменения в значения активов в бухгалтерском балансе.

Метод ликвидационной стоимости

Применяется, если объект оценки – ликвидируемый бизнес. Специалист определяет, на какую сумму будут реализованы активы по отдельности. Из суммы всех активов вычитаются расходы на демонтаж, сохранение готовой продукции до продажи, зарплату сотрудникам, которые работают до ликвидации и др.

Подход III: сравнительный

Его применение при оценке ограничено, так как компании, похожие на друг друга, встречается редко. Рыночный подход предполагает сравнение аналогичных объектов, которые есть на рынке. Его минус в том, что не учитывается потенциал бизнеса. Подход основан на трех методах оценки стоимости бизнеса.

Метод рынка капитала

Методика подразумевает аналитическую работу с ценами на акции компании. Соблюдая принципы сравнительного подхода, оценщик сравнивает стоимость акций оцениваемого бизнеса с акциями конкурентов. Предварительно он анализирует операции компании на фондовом рынке.

Метод сделок

Оценщик применяет те же инструменты, что и при предыдущем методе, но в поле его зрения оказываются не отдельные акции, а контрольный пакет акций бизнеса-аналога.

Метод отраслевых коэффициентов

Специалист работает с отраслевыми коэффициентами, которые выведены в ходе длительного анализа за бизнесом в разных сферах. Метод позволяет получить объективные результаты, но применим преимущественно к малому бизнесу. За основу расчетов берется соотношение цены объекта и его финансовые показатели (прибыль, выручка, чистые доходы, запасы и др.). Обязательно учитываются средние значения по рынку (или показатели компании-аналога). Пример: стоимость туристического агентства как бизнеса равна 0,04 -0,1 от его годовой выручки.

Как выбрать оценочную компанию?

При выборе оценщика важно проверить, соответствует ли он требованиям ФЗ №135:

- Является членом СРО.

- Застраховал профессиональную ответственность и срок действия его страховки не истек.

- Оценщик имеет квалификационный аттестат по направлению «Оценка бизнеса».

- Оценка бизнеса – одно из сложных направлений, поэтому важно наличие у оценщика опыта в оценке аналогичных объектов.