Изменения к данному документу 52/2022, 53/2022, 54/2022, утвержденные Приказами Росстандарта, будут размещены в информационном банке после их опубликования в Информационном указателе «Национальные стандарты» (ИУС).

|

65 |

Страхование, перестрахование, деятельность негосударственных пенсионных фондов, кроме обязательного социального обеспечения |

|

Эта группировка включает: — ежегодное страхование, а также правила страхования и реинвестирования для создания пакета финансовых активов для разрешения будущих претензий Также содержит предоставление прямого страхования и перестрахования |

|

|

65.1 |

Страхование Эта группировка включает: — страхование жизни с существенным элементом сбережения или без него, а также иное страхование Эта группировка не включает: — деятельность в области обязательного социального страхования, государственного пенсионного обеспечения, см. 84. 30; — деятельность по предоставлению социальной помощи и социальных услуг, см. 88.10, 88.9; — вспомогательную деятельность в сфере страхования и негосударственного пенсионного обеспечения, см. 66.2 |

|

65.11 |

Страхование жизни Эта группировка включает: — ежегодное страхование жизни, оформление страховых полисов выплат по недееспособности, несчастному случаю со смертельным исходом и страховых полисов по разрыву отношений (с элементом существенных сбережений либо без него) |

|

65.12 |

Страхование, кроме страхования жизни Эта группировка включает: — предоставление страховых услуг, кроме страхования жизни: страхование от несчастного случая и пожара, добровольное медицинское страхование, страхование туристов, страхование имущества, страхование рисков, страхование наземных, водных, воздушных и космических транспортных средств, страхование на случай денежных убытков и гражданской ответственности |

|

65.12.1 |

Страхование медицинское Эта группировка включает: — добровольное медицинское страхование (ДМС), осуществляемое за счет прибыли предприятий и организаций или личных средств граждан путем заключения страховых договоров на получение дополнительного медицинского обслуживания, сверх установленного программами социального страхования. ДМС страхует не здоровье, но затраты на лечение; последние возмещаются застрахованному клиенту обыкновенно по этапу медицинского вмешательства (фармакология, диагностика, стационар) или по видам оказанной медицинской помощи (стоматология, гинекология, косметология, случай смерти), или по долям расходов на оплату оказанной медицинской помощи (полное возмещение, процентное возмещение, возмещение в пределах определенной суммы) Эта группировка не включает: — деятельность, связанную с управлением социальными программами в области здравоохранения, см. 84.12; — страхование от несчастных случаев и болезней, см. 65.12.5; — деятельность, связанную с предоставлением пособий по болезни, материнству, по случаю потери трудоспособности, государственное медицинское страхование, см. 84.30; — предоставление социальной помощи и социальных услуг, см. 88.10, 88.9 |

|

65.12.2 |

Страхование имущества Страхование имущества — вид деятельности по добровольному имущественному страхованию, предусматривающий страхование предметов домашней обстановки, обихода и потребления, используемых в личном хозяйстве и предназначенных для удовлетворения бытовых и культурных потребностей семьи Эта группировка включает: — страхование загородных домов; квартир; внутренней отделки помещений; средств наземного, водного и воздушного транспорта, грузов; домашнего имущества; оборудования; бань, гаражей, хозяйственных построек, заборов, теплиц и т.п. предметов ландшафтного дизайна; строительных материалов; предметов искусства, антиквариат и т.п.; товарно-материальных ценностей; земельных участков; сооружений над местами захоронения от пожара, залива, от стихийных бедствий; от механических повреждений; от противоправных действий третьих лиц Эта группировка не включает: — страхование рисков, см. 65.12.5 |

|

65.12.3 |

Страхование гражданской ответственности Эта группировка включает: — страхование гражданской ответственности (владельцев автотранспортных средств, перевозчиков, предприятий — источников повышенной опасности); — страхование ответственности работодателя на случай причинения вреда здоровью работника; — страхование персональной ответственности перед третьими лицами из-за небрежности страхователя или членов его семьи; — страхование ответственности производителя товара (посредника или продавца) перед потребителями и другими лицами за вред, болезнь или убыток (ущерб), возникающие в результате потребления товара; — страхование ответственности за нанесение вреда экологии; — страхование ответственности судовладельцев; — страхование профессиональной ответственности (например, адвоката, нотариуса, врача и других специалистов); — страхование ответственности владельца автотранспортного средства при выезде за рубеж; — другие виды страхования ответственности Эта группировка не включает: — услуги по страхованию рисков, см. 65.12.5 |

|

65.12.4 |

Страхование от несчастных случаев и болезней Эта группировка не включает: — страхование жизни, см. 65.11; — добровольное медицинское страхование, см. 65.12.1 |

|

65.12.5 |

Страхование рисков Риски, подлежащие страхованию, дифференцируются по причинам возникновения, времени возникновения, характеру учета и степени тяжести последствий, сфере возникновения и т.д. Эта группировка включает: — страхование строительных и пусконаладочных рисков; — страхование рисков, связанных с космической деятельностью, имущества, оборудования от поломок; — страхование рисков от перерывов в производстве, страхование сделки (неисполнения договорных обязательств) и т.п. Эта группировка не включает: — страхование личного имущества, см. 65.12.2; — страхование ответственности, см. 65.12.3; — оценку претензий по страхованию и урегулирование претензий по страхованию, см. 66.21 |

|

65.12.6 |

Страхование для путешественника, выезжающего за пределы постоянного проживания Эта группировка включает: — страхование путешественников во время поездок по России, ближнему и дальнему зарубежью на время туристической поездки, отдыха, посещения родственников и знакомых, деловых поездок, командировок и т.п. Страхованию подлежат: медицинские и медико-транспортные расходы, транспортные расходы, оплата расходов по срочным сообщениям (телефонные переговоры, передача факсимильных сообщений), посмертная репатриация, юридические консультации, помощь при потере или хищении документов, страхование багажа, страхование на случай вынужденного отказа от поездки, оплата расходов, связанных с утратой или повреждением личного автотранспортного средства в результате аварии или поломки, страхование любителей подводного плавания или зимних видов спорта и т.п. Эта группировка не включает: — деятельность, связанную с управлением социальными программами в области здравоохранения, см. 84.12; — страхование от несчастных случаев и болезней, см. 65.12.4; — деятельность, связанную с предоставлением пособий по болезни, материнству, по случаю потери трудоспособности, государственное медицинское страхование, см. 84.30; — предоставление социальной помощи и социальных услуг, см. 88.10, 88.9; — страхование рисков, см. 65.12.5; — страхование жизни, см. 65.11; — добровольное медицинское страхование, см. 65.12.1; — страхование личного имущества, см. 65.12.2; — страхование ответственности, см. 65.12.3; — оценку претензий по страхованию и урегулирование претензий по страхованию, см. 66.21 |

|

65.12.9 |

Прочие виды страхования, не включенные в другие группировки Эта группировка включает: — виды страхования, не включенные в другие группировки, например: страхование детей, страхование животных, ипотечное страхование и т.д. |

|

65.2 |

Перестрахование |

|

65.20 |

Перестрахование Перестрахование — это действие, в процессе которого страховщик на основании договора передает другому страховщику (перестраховщику) некоторую часть своих обязательств перед клиентами, т.е. страховая компания покупает для самой себя страховой полис. Допускается последовательное заключение двух или даже нескольких контрактов перестрахования Эта группировка включает: — деятельность, предполагающую полное или частичное возмещение риска по действующим страховым полисам, выданным другими страховщиками |

|

65.3 |

Деятельность негосударственных пенсионных фондов |

|

65.30 |

Деятельность негосударственных пенсионных фондов Эта группировка включает: — деятельность юридических лиц (негосударственных пенсионных фондов): по негосударственному пенсионному обеспечению (аккумулирование пенсионных взносов, размещение и организацию размещения пенсионных резервов, учет пенсионных обязательств фондов и выплату негосударственных пенсий участникам негосударственного пенсионного фонда), в качестве страховщика по обязательному пенсионному страхованию (аккумулирование средств пенсионных накоплений, организацию инвестирования средств пенсионных накоплений, учет средств пенсионных накоплений застрахованных лиц, назначение и выплату накопительной части трудовой пенсии застрахованным лицам) Эта группировка также включает: — единовременную выплату средств пенсионных накоплений; — срочную пенсионную выплату застрахованным лицам Эта группировка не включает: — управление активами негосударственных пенсионных фондов, см. 66.30; — обязательное социальное страхование, государственное пенсионное обеспечение, см. 84.30 |

Ответ:

1. Дайте определение понятиям: Бизнес, предпринимательство

Бизнес — предпринимательская деятельность, целью которой является получение прибыли и её дальнейшее увеличение.

Предпринимательство — деятельность, направленная на получение прибыли.

2. Кто такой бизнесмен? С какой целью человек занимается бизнесом? Какими качествами он должен обладать?

Бизнесмен — это человек, который занимается бизнес с целью получения прибыли. Бизнесмен должен обладать такими качествами, как инициативность, смелость, готовность к риску, способность к принятию взвешенных решений, ответственность.

3. Перечислите виды бизнеса, дайте краткую характеристику каждой форме

Виды бизнеса:

- Производственный (производство определенных товаров и услуг),

- Торговый (перепродажа товаров),

- Финансовый (организация и развитие денежного обращения),

- Страховой (осуществление страхования),

- Посреднический (перевозка и доставка).

4. Соотнесите вид бизнеса и его содержание:

А. Производственный — 2

Б. Торговый — 4

В. Финансовый — 1

Г. Посреднический — 3

5. Определите, к какому виду бизнеса относятся перечисленные виды деятельности:

1) перевозка грузов — Посреднический

2) предоставление кредита — Финансовый

3) закупка партии компьютеров — Торговый

4) выпуск газет и журналов — Производственный

5) продажа овощей, выращенных на собственном участке — Производственный

6) страхование автотранспортного средства — Страховой

7) гарантийный ремонт стиральной машины — Страховой

6. Перечислите формы бизнеса.

4 формы бизнеса:

- Индивидуальное предпринимательство

- Общество с ограниченной ответственностью

- Товарищество собственников

- Акционерные общества

7. Дайте определения понятиям: Индивидуальное предприятие, товарищество, Акционерное общество (АО)

Индивидуальное предприятие — предприятие, которое принадлежит одному человеку (на правах частной собственности) или одной семье (на правах долевой собственности).

Товарищество — форма предпринимательства, основанная на объединении падевого имущества разных владельцев.

Акционерное общество (АО) — корпорация, уставный капитал которого разделен на доли акций, а участники которого не несут ответственность и убытки, связанные с деятельностью общества.

8.

Таблица прикреплена ниже.

Под автострахованием понимается тип страховых услуг, предоставление которых направлено на защиту интересов владельцев транспортных средств. Объектом страхования становится либо непосредственно автомобиль/мотоцикл/спецтехника, либо гражданская ответственность их собственника/водителя. Рассмотрим подробнее основные виды страховок на автомобиль, которые применяются в России на практике.

Виды автострахования

Наиболее распространенными на сегодняшний в день в России считаются такие виды страхования автомобиля – один обязательный (ОСАГО) и два добровольных (ДСАГО и КАСКО). Особенности каждого из них имеет смысл рассмотреть подробнее.

ОСАГО

Оформление полиса ОСАГО позволяет застраховать гражданскую ответственность автовладельца. Наличие страховки выступает одним из обязательных условий для управления любым транспортным средством на дорогах страны.

Документ защищает водителя автомобиля в случае, если он становится виновником ДТП. В подобной ситуации компенсация пострадавшей стороны выплачивается страховой компанией, оформившей полис. Законодательством установлена предельная сумма выплаты. Она достигает полумиллиона рублей при нанесении вреда здоровью или жизни других людей и равняется 400 тыс. рублей, если речь идет об ущербе транспортному средству.

Страхование автотранспортных средств в рамках ОСАГО жестко регламентируется законодательством.

Это касается и правил расчета стоимости обязательной страховки. Она определяется путем умножения базового тарифа (коридор между минимальной и максимальной ставкой – устанавливается Центробанком России) на несколько коэффициентов, значения которых учитывают несколько параметров:

- категория и мощность транспортного средства;

- правовой статус собственника техники;

- возраст и стаж водителя;

- тяжесть и частота ДТП, виновником которых он стал, и т.д.

ДСАГО

Полис ДСАГО также страхует гражданскую ответственность автовладельца, но на добровольных началах. Фактически выступает дополнением к ОСАГО, позволяя увеличить величину страховой компенсации. Максимальное значение выплаты равняется 3 млн. рублей, что позволяет возместить практически любой ущерб, нанесенный транспортному средству.

Конкретное значение компенсации определяется договором, заключенным со страховой компанией. Допускается назначение любой суммы в пределах указанного выше лимита. Порядок оформления полиса ДСАГО и правила расчета стоимости страховки разрабатываются непосредственно автостраховщиком. Контроль над этими процессами со стороны регулятора рынка намного менее жесткий, чем по отношению к ОСАГО.

КАСКО

Еще одна разновидность добровольного автострахования. В этом случае объектом страховки становится автомобиль. Наличие полиса позволяет получить компенсацию ущерба, нанесенного транспортному средству – как во время движения, так и в случае противоправных действий третьих лиц, например, угона.

Перечень страховых рисков определяется по согласованию сторон и перечисляется в полисе КАСКО. Он выступает, наряду с характеристиками автомобиля, ключевым фактором, влияющим на итоговую стоимость страховки. Правила расчета цены, как и другие нюансы оформления автострахования КАСКО, определяются конкретной страховой компанией.

Обычно стоимость полиса заметно превышает сумму, которую требуется заплатить в рамках получения страховки по ОСАГО.

Другие виды страхования

На практике применяются, хотя и значительно реже, другие виды автострахования. Обычно речь идет о защите водителей, а не транспортного средства. В качестве примера можно привести страховку от несчастных случаев, когда перечень рисков включает:

- вред здоровью;

- смерть;

- потерю трудоспособности и другие подобные страховые случаи.

Характерные особенности автострахования такого рода выражаются в нескольких ключевых моментах, в числе которых:

- добровольный характер процедуры;

- определение стоимости по правилам, разработанным страховой компанией;

- объектом страховки могут становиться люди, которые находятся внутри машины в процессе движения – как водитель, так и пассажиры.

Отдельного упоминания заслуживает автострахование при выезде за границу России. Например, при посещении на собственном автомобиле стран Шенгенской зоны оформляется полис по системе Зеленая карта. Такая страховка является обязательным требованием для пересечения границы с подобным государством.

Ответы на вопросы

Какие виды автострахования применяются в России чаще всего?

Самым востребованным видом автострахования справедливо считается ОСАГО. В этом нет ничего удивительного, так как он является обязательным. Далее по популярности следуют два добровольных – КАСКО и ДСАГО.

Какой полис обойдется дороже – ОСАГО, ДСАГО или КАСКО?

На итоговую стоимость каждого из перечисленных видов автостраховки влияет множество факторов. Но в общем случае при равных стартовых условиях самым дорогим наверняка окажется полис КАСКО. ОСАГО занимает промежуточное место, а ДСАГО, если не включать слишком большое количество рисков, потребует наименьших расходов.

Какие виды страховки являются обязательными, а какие – добровольными?

В России к числу обязательных относится только один вид автострахования – ОСАГО. Также страховка потребуется и во время заграничной поездки. Например, по системе Зеленая карта при въезде в страны Шенгенского соглашения. Все остальные разновидности автостраховки являются добровольными.

Кто контролирует рынок услуг автострахования в России?

Регулятором отечественного рынка страховых услуг, в том числе в части автострахования, выступает Центробанк страны. Серьезную роль в управлении конкретным сегментом играет РСА – Российский Союз Автостраховщиков.

Подведем итоги

Наиболее популярными и востребованными видами автострахования в России выступают три: ОСАГО, КАСКО и ДСАГО. Первый относится к обязательным, а два оставшихся нередко дополняют его. В этом случае — при правильном подходе к оформлению договоров со страховыми компаниями – удается надежно и эффективно защитить интересы автовладельца и водителя, что выступает главной целью автостраховки.

Василий поехал доставлять клиенту шкаф, но по пути попал в аварию. Пострадали обе машины и груз — у шкафа треснуло зеркало. Общий ущерб — 90 000 ₽. Автомобиль компании застрахован только по ОСАГО. Это значит, что 30 000 ₽ страховая выплатит пострадавшему, а остальные расходы возьмет на себя компания. Рассказываем, как и что можно застраховать бизнесу, который пользуется автомобилями.

Корпоративное автострахование пригодится всем видам бизнеса, которые владеют автотранспортом — например, компаниям, которые перевозят грузы или пассажиров. Если у компании есть собственная курьерская служба или руководство компании ездит на корпоративном автомобиле, страховка тоже нужна — в этих случаях можно застраховать и груз, и автомобиль.

Чтобы проще было понять условия договора и предмет страхования, разберемся с терминами.

Риск — событие, от наступления которого страховался бизнес. Например, риск угона, аварии, кражи.

Объект страхования — то, что страхуют: например, автомобиль, груз, пассажир.

Покрытие — сумма, на которую бизнес застраховал объект. Например, груз застраховали на 200 000 ₽, а корпоративный автомобиль — на 800 000 ₽.

Премия — сумма, которую бизнес выплачивает страховой компании. Может быть единовременной или ежемесячной.

Франшиза — доля ущерба, которую оплачивает не страховая компания, а владелец бизнеса. Например, машина застрахована на 500 000 ₽, а 20 000 ₽ — это франшиза. Если автомобиль попадет в аварию с ущербом на 50 000 ₽, то страховая выплатит 30 000 ₽, а оставшиеся 20 000 ₽ франшизы — предприниматель.

Полис — документ-страховка, который подтверждает, что автомобиль или другое имущество застраховано.

От чего можно застраховать

Автомобиль

Транспортное средство — это легковой или грузовой автомобиль. Машина может пострадать в аварии, загореться, провалиться под асфальт, пострадать из-за града или стихийного бедствия — например, во время урагана на автомобиль упадет дерево. Машину могут угнать, слить бензин, разбить стекло — поводов для страховки много.

На случай угона, кражи, повреждения из-за пожара, взрыва, стихийного бедствия, падения предметов можно застраховать автомобиль по КАСКО.

Иногда автомобиль может причинить вред имуществу или жизни и здоровью других людей. Тогда нужно застраховать свою гражданскую ответственность. Это обязательный вид страхования ответственности автовладельца в РФ — ОСАГО. Правда, лимит выплат у такой страховки — всего 400 000 ₽. Если автомобиль компании попадет в ДТП с машинами класса люкс и премиум, и его признают виновным, то лимитов выплат скорее всего не хватит.

«Если хотите перестраховаться, стоит обратить внимание на ДСАГО — добровольное страхование автогражданской ответственности. Сумма выплат по ДСАГО может достигать нескольких миллионов рублей. Стоимость такого страхования каждый страховщик может определять самостоятельно, в отличии от ОСАГО — тарифы на обязательное страхование определены законодательно».

Дмитрий Харченко

Заместитель директора по страхованию филиала АО «Объединенная страховая компания»

Груз

Страхование груза дает возможность компенсировать убытки, если груз поврежден, безнадежно испорчен или его вообще украли. При поездках на большие расстояния может произойти что угодно.

![]()

Есть разные степени страховой защиты — с ответственностью за все риски, за частную аварию, без ответственности за повреждения, кроме случаев крушения. Можно страховать груз с ответственностью за промежуточное складирование или временное хранение в пункте назначения. Если сломается рефрижераторное оборудование, груз может быть испорчен. От этого тоже можно застраховаться.

Услугу страхования грузов предоставляют многие страховые компании. Можно получить разовый полис на одну перевозку или генеральный полис на определенный период времени.

Цена полиса чаще всего зависит от расстояния перевозки и общей стоимости груза, однако у некоторых компаний могут быть дополнительные условия: например, можно застраховаться от всех возможных рисков или только от оговоренных — скажем, вы можете купить страховку, по которой получите выплату только если груз украдут.

Пассажиры

По закону все компании, которые перевозят пассажиров, должны застраховать их жизнь, здоровье и багаж. Это называется ОСГОП — обязательное страхование гражданской ответственности перевозчика. То есть, если во время поездки на туристическом автобусе пассажир получил травму или его багаж был утерян, туристическая компания должна выплатить ему компенсацию. А ей, в свою очередь, деньги выплатит страховая компания.

Такая страховка нужна всем компаниям-перевозчикам пассажиров, исключение — такси. Если у вас ИП и несколько своих маршруток, которые относятся к общественному транспорту, ОСГОП вам необходимо. Купить полис ОСГОП можно в большинстве крупных страховых компаний — тарифы везде одинаковые и установлены законом. Лимиты ответственности тоже зафиксированы в законе: не меньше 2 025 000 ₽ за причинение вреда жизни, не меньше 2 000 000 ₽ — за причинение вреда здоровью и не меньше 23 000 ₽ — за причинение вреда имуществу. Действует ОСГОП не меньше года.

Пассажирам важна не только безопасность, но и комфорт. В любом туристическом или просто междугороднем автобусе приятнее ехать с доступом к Wi-Fi. И даже если автобус курсирует исключительно между городскими достопримечательностями, интернет лишним не будет. Такой Wi-Fi можно подключить с Билайн Бизнес. Специалисты компании приедут к вам, установят и настроят оборудование, помогут оформить страницу авторизации.

![]()

Что учитывать, покупая страховку

Регион. В мегаполисе автомобилей больше, поэтому и вероятность попасть в ДТП выше. При этом страховые компании учитывают не только величину города, важны еще и численность населения и количество машин на каждого жителя.

«При страховании ОСАГО есть территориальный коэффициент, который влияет на стоимость страхования. Для каждого региона он свой — например, 1,72 для Санкт-Петербурга, 1,9 для Москвы, 1,99 для Мурманска. Страховщики внимательно анализируют убыточность, характерную для того или иного региона, и направляют в ЦБ РФ на утверждение коэффициенты.

В Мурманске территориальный коэффициент больше, чем в Москве, из-за суровых погодных условий в городе. ДТП там случаются чаще: город расположен в пересеченной и гористой местности, большую часть года там холодно, на дорогах часто гололед».

Дмитрий Харченко

Заместитель директора по страхованию филиала АО «Объединенная страховая компания»

История вождения. Страховщик оценивает убыточность автомобиля или транспорта, который он собирается принять на страхование. Ему важно понимать, принесет ли парк страховщику крупные выплаты или наоборот, обращений не будет и страхование сработает в плюс.

«При страховании ОСАГО картина убыточности прозрачная, так как есть база Российского Союза Автостраховщиков. Без получения информации из этой базы полис ОСАГО технически нельзя выпустить. Значит, полностью исключена возможность того, что неаккуратный водитель, получивший несколько выплат в течение года в одной страховой компании, пойдет и возобновится в другой страховой компании со скидками. Если ездил без обращений, то можно получить скидку до 50%. А если каждый год заявлял по несколько убытков, то придется платить с повышением в 2,45 раза к базовому тарифу».

Дмитрий Харченко

Заместитель директора по страхованию филиала АО «Объединенная страховая компания»

Как можно сэкономить на страховке

Использовать франшизу. Франшиза — это часть ущерба, которую не покрывает страховая компания. Эта часть может измеряться в конкретной сумме или процентах от всей страховой суммы.

Также бывает условная и безусловная франшиза. При условной ситуация такая: если ущерб меньше размера франшизы, выплата не производится. То есть если водитель разбил фару и ущерб меньше оговоренной франшизы, то он чинит ее сам. Если разбил бампер и ущерб больше размера франшизы, то страховая выплачивает деньги в полном объеме.

Безусловная франшиза вычитается из суммы, которую возмещает страховая компания вне зависимости от размера ущерба.

С франшизой выгоднее страховаться водителям с аккуратной манерой вождения и большим опытом, а также владельцам подержанных машин, для которых небольшая царапина не критична. Нужно учитывать и особенности хранения автомобиля. В крытом паркинге или на охраняемой стоянке риск повреждений минимальный. А если автомобиль парковать у подъезда, то риск повреждений будет выше.

Изучать продукты страховой компании. Страховые компании предлагают разные продукты, например, программу страхования с франшизой или усеченные программы страхования типа «КАСКО 50/50». Суть такой программы в том, что страхователь сначала платит только половину от стоимости годовой страховки КАСКО. Вторую половину доплачивает, только если произошел страховой случай и страхователь обращается за выплатой. Так можно сравнить стоимость восстановительного ремонта с суммой, которую надо доплатить при обращении в страховую и, если нужно, не вносить ее.

«Если мои клиенты хотят приобрести КАСКО, но у них нет средств на страхование с полным покрытием, я советую такую программу. Она, на мой взгляд, выигрывает перед программами, которые обязательны при страховании кредитных залоговых автомобилей. С такой программой вы получите защиту на случай любого серьезного повреждения своего автомобиля».

Дмитрий Харченко

Заместитель директора по страхованию филиала АО «Объединенная страховая компания»

Коротко про автострахование для бизнеса

- Застраховать можно любой автомобиль компании — хоть грузовой, хоть легковой.

- Для страхования лучше всего выбирать КАСКО — если хотите сэкономить, ищите программу 50/50 или используйте условную франшизу.

- Если перевозите пассажиров, вам обязательно нужен полис ОСГОП. Без него возить людей на маршрутке или туристическом автобусе нельзя.

- Если хотите сэкономить на страховке груза, ищите компанию, в которой можно застраховаться от определенного количества оговоренных рисков, а не от всех возможных.

Эксперты

Все, что нужно знать о страховании транспорта

Автомобиль подвержен различным опасностям: он может попасть в аварию, его

могут угнать и т.д. Чтобы уберечься от убытков, фирмы страхуют свои транспортные

средства. Договоры страхования авто могут быть двух видов: договор страхования

имущества (ст. 930 ГК РФ) и договор страхования гражданской ответственности

(ст. 931 ГК РФ). В первом случае страховая компания компенсирует ущерб от

повреждения или угона автомобиля, а во втором — ущерб, причиненный машиной,

которая принадлежит вам, другой фирме или гражданину. В данной статье мы остановимся

на особенностях учета и налогообложения двух видов страхования автомобилей.

Обязательное страхование автогражданской ответственности

Что такое ОСАГО?

Обязательным является такой вид страхования, когда предприятие вынуждено осуществлять

его из-за того, что его обязывает к этому какой-либо закон (п. 3 ст. 3 Закона

РФ от 27.11.1992 г. № 4015–1 «Об организации страхового дела в РФ»).

Федеральный закон от 25.04.2002 г. № 40-ФЗ «Об обязательном страховании гражданской

ответственности владельцев транспортных средств» обязывает компании, имеющие

автотранспорт, страховать риск своей гражданской ответственности. Гражданская

ответственность может наступить вследствие причинения вреда жизни, здоровью

или имуществу других лиц при использовании транспортных средств.

Владельцами транспортных средств признаются те фирмы, которые не только владеют

автомобилем, но и пользуются автотранспортом по доверенности или арендуют его.

Хотя есть исключение. Организации не придется страховать гражданскую ответственность,

если она арендует транспортное средство «с экипажем» (автомобиль содержит

его владелец). В этом случае все расходы по страхованию как самого транспортного

средства, так и ответственности за причиненный им ущерб несет арендодатель.

Если фирма использует автомобиль своего сотрудника по договору аренды без экипажа

или по договору безвозмездного пользования, то владельцем транспортного средства,

а следовательно, и страхователем является организация. Если организация выплачивает

работнику компенсацию за использование личного автомобиля в служебных целях,

то застраховать свою гражданскую ответственность должен сам работник.

Правила «автогражданки»

Застраховать гражданскую ответственность необходимо не позднее чем через пять

дней после того, как организация получит право владения автотранспортным средством

(п. 2 ст. 4 Закона № 40-ФЗ). В противном случае автомобиль не допустят к техосмотру

и не зарегистрируют в ГАИ.

Правила обязательного страхования гражданской ответственности владельцев транспортных

средств утверждены постановлением Правительства РФ от 07.05.2003 г. № 263.

Для того чтобы застраховать гражданскую ответственность, нужно заключить договор

со страховой компанией, которая имеет соответствующую лицензию. Для этого организация

должна представить страховой компании следующие документы или их копии:

- заявление о заключении договора обязательного страхования по форме, которая

приведена в Приложении № 1 к Правилам страхования; - свидетельство о регистрации юридического лица;

- паспорт или свидетельство о регистрации транспортного средства, указанного

в заявлении о заключении договора страхования; - водительские удостоверения лиц, которые допущены к управлению автомобилем,

а также документы, подтверждающие право водителя на управление этим транспортным

средством.

У транспортного средства может быть несколько владельцев — собственник, арендатор

и т.д. Один из них вправе застраховать ответственность всех остальных. Для этого

их нужно перечислить в договоре со страховой компанией.

После того, как договор будет подписан, страховая компания должна вручить владельцу

транспортного средства страховой полис по форме, приведенной в Приложении №

2 к Правилам страхования, а также специальный знак государственного образца.

Этот знак надо разместить на автомобиле в правом нижнем углу ветрового стекла.

В том случае, если страховой полис или специальный знак будут утеряны, страховая

компания обязана выдать дубликат этих документов. Делается это за определенную

плату, размер которой определяется расходами на изготовление дубликатов.

Еще страховая компания должна выдать организации два бланка извещения о ДТП.

Его нужно заполнить в случае аварии и вручить страховщику в течение 5 дней с

момента ДТП.

Договор страхования гражданской ответственности заключается на срок не менее

одного года (ст. 10 Закона № 40-ФЗ). Затем его действие будет продлеваться до

тех пор, пока страхователь не уведомит страховую компанию о прекращении договора.

Причем он должен это сделать не позднее чем за два месяца до того, как истечет

срок договора. С другой стороны, договор может быть разорван в том случае, если

владелец транспортного средства опоздает с уплатой страховых взносов за следующий

год более чем на 30 дней.

Страховая премия

Владельцы транспортных средств, застраховавшие свою гражданскую ответственность,

должны уплачивать страховой компании взносы. Это так называемая страховая премия,

которая уплачивается разовым или частичными платежами. Ее размер рассчитывается

исходя из страховых тарифов, которые установлены постановлением Правительства

РФ от 08.12.2005 г. № 739.

Страховыми тарифами будут базовая ставка и коэффициенты. Страховая премия равна

их произведению. Величина страховки зависит от категории владельца легкового

автомобиля (физическое, юридическое лицо или владельцы такси). Базовые тарифы

для них составляют 1 980 руб., 2 375 руб. и 2 965 руб. соответственно.

Кроме того, размер тарифа зависит еще от возраста и стажа водителя, места

регистрации автомобиля. Например, в Москве данный коэффициент равен 2.

Марка машины и ее возраст не учитываются, зато учитывается срок договора и

период пользования автомобилем.

Размер страховой премии для легковых автомобилей, такси (в том числе маршрутных)

сегодня рассчитывается по следующей формуле:СП = ТБ х КТ х КБМ х КВС х КО х КМ х КС х КП х КН,

где ТБ — базовая ставка страхового тарифа в рублях (см.

Таблицу 1).Коэффициенты страховых тарифов в зависимости:

КТ — от территории преимущественного использования транспортного

средства;КБМ — от наличия или отсутствия страховых выплат при наступлении

страховых случаев, произошедших по вине страхователя в период действия предыдущих

договоров обязательного страхования. Если договор страхования заключается

впервые, то КБМ принимается равным 1;КВС — от собственника машины (физ. / юр. лицо), возраста

и стажа водителя;КО — от количества лиц, допущенных к управлению транспортным

средством;КМ — от мощности двигателя легкового автомобиля (см. Таблицу

2);КС — от периода использования транспортного средства;КП

— от срока страхования (см. Таблицу 3);КН — от добросовестности страхователя. Его величина зависит

от того, насколько достоверно лицо сообщило сведения, необходимые для заключения

договора, или сведения об обстоятельствах дела при ДТП.

Таблица 1

Таблица 2

Коэффициенты, применяемые в зависимости от мощности двигателя

Таблица 3

Коэффициенты страховых тарифов в зависимости от срока страхования

Если страховая компания уличит организацию в представлении ей ложных сведений,

которые повлекли за собой уплату страховой премии в меньшей сумме, то она применит

коэффициент КН в размере 1,5.

Такой же коэффициент будет применяться в том случае, если ДТП было совершено

умышленно или обстоятельства аварии были умышленно искажены в целях увеличения

страховой выплаты.

Наконец, указанный размер коэффициента КН страховая компания может применить

и тогда, когда вред будет причинен при обстоятельствах, явившихся основанием

для предъявления регрессивного требования.

Пример 1

Легковой автомобиль принадлежит ООО «Сталкер». Базовая ставка страхового

тарифа (ТБ) по нему равна 2 375 руб. Автомобиль приобретен и поставлен на

учет в 2006 году.Территория преимущественного использования — г. Москва (КТ = 2).

Договор обязательного страхования автогражданской ответственности заключается

впервые (КБМ = 1).Возраст водителей, указанных в страховом полисе, — 27 лет, стаж вождения

1,5 года (КВС = 1,15).К управлению автомобиля допущены два водителя, указанные в договоре обязательного

страхования (КО = 1).Мощность двигателя составляет 119 л. с. (КМ = 1,3).

Период пользования автомобилем — 12 месяцев в году (КС = 1).

Страхователь признан добросовестным, поэтому коэффициент КН не применяется.

СП = 2 375 руб. ? 2 ? 1 ? 1,15 ? 1 ? 1,3 ? 1 = 7 101,25 руб. (в год).

Обратите внимание! Сумма страховой премии не может превышать трехкратного

размера базовой ставки страховых тарифов, скорректированных на региональный

коэффициент. В приведенном примере максимальная сумма страховой премии не

должна превышать 14 250 руб. (2 375 руб. ? 2 ? 3).

В налоговом учете расходы по обязательным видам страхования включаются в состав

прочих расходов в пределах страховых тарифов, которые утверждены в соответствии

с российским законодательством. Это установлено пунктом 2 статьи 263 Налогового

кодекса.

Таким образом, в состав прочих расходов предприятие может включить сумму страховки,

рассчитанную для него по установленному тарифу.

Если же тарифы не утверждены, то затраты по обязательному страхованию включаются

в состав прочих расходов в том размере, в котором были фактически уплачены.

Обратите внимание: в некоторых случаях налоговые органы придерживаются прямо

противоположной позиции. В статье 263 Налогового кодекса нет прямого указания

на то, что она применяется не только к расходам на страхование имущества,

но и к расходам на обязательное страхование гражданской ответственности владельцев

транспортных средств. Это дает основание налоговикам считать, что расходы

на автогражданку не уменьшают налогооблагаемую прибыль. Они полагают, что

организация может уменьшить свою налогооблагаемую прибыль только на сумму

расходов по обязательным видам страхования имущества.

Новое о страховых коэффициентах

В конце прошлого года (8 ноября 2006 г.) Госдума РФ приняла в третьем чтении

поправки к закону «Об обязательном страховании гражданской ответственности владельцев

транспортных средств», которые устанавливают порядок применения коэффициента

в зависимости от наличия или отсутствия страховых выплат («бонус-малус»). Новый

закон вступит в силу через 90 дней после его опубликования.

В действующей редакции «Закона об обязательном страховании гражданской ответственности

владельцев транспортных средств» (№ 40-ФЗ) предусмотрено следующее описание

коэффициента КБМ:

«2. Коэффициенты, входящие в состав страховых тарифов, устанавливаются в

зависимости от: … наличия или отсутствия страховых выплат, произведенных страховщиками

при осуществлении обязательного страхования гражданской ответственности владельцев

указанного транспортного средства в предшествующие периоды».

В принятой во втором чтении редакции законопроекта предлагается следующий вариант:

«2. Коэффициенты, входящие в состав страховых тарифов, устанавливаются в

зависимости от: … наличия или отсутствия страховых выплат, произведенных страховщиками

в предшествующие периоды при осуществлении обязательного страхования гражданской

ответственности владельцев данного транспортного средства, а в случае обязательного

страхования при ограниченном использовании транспортного средства, предусматривающем

управление транспортным средством только указанными страхователем водителями,

— наличия или отсутствия страховых выплат, произведенных страховщиками в предшествующие

периоды при осуществлении обязательного страхования гражданской ответственности

каждого из этих водителей».

По словам депутатов, это нововведение поможет устранить несправедливости в

применении коэффициента «бонус-малус», а именно когда накопленный бонус терялся

при смене транспортного средства страхователем — физическим лицом.

Фактически теперь учет аварийности должен вестись по каждому водителю в отдельности,

то есть все ДТП, которые совершил водитель на любой машине, повысят для него

стоимость ОСАГО. Например, нарушил ПДД водитель на работе (на «Камазе») и попал

в ДТП — теперь и при страховании своего личного автомобиля он заплатит повышающий

коэффициент «бонус-малус».

Более того, тариф будет повышен для всех автомобилей, где наш «аварийный» водитель

указан в качестве лица, допущенного к управлению. Сегодня среднестатистический

российский водитель допущен к управлению тремя автомобилями. Следовательно,

в среднем страховая компания, произведя одну выплату по ОСАГО, получит возможность

повысить тариф сразу по трем договорам.

В случае принятия указанного законопроекта теряется смысл в Справках о страховании,

которые должны выдавать страхователям страховщики при прекращении договора.

Ведь водитель может быть одновременно застрахован в нескольких страховых компаниях

(вписан в полисы разных машин). Следовательно, чтобы доказать свою положительную

страховую историю, нужно принести справки из всех страховых компаний! Эта проблема

может быть решена с помощью единой компьютерной базы данных, но сумеют ли страховщики

за 90 дней после принятия закона внедрить эту базу данных, а главное — обеспечить

доступ к ней всех продающих подразделений и агентов по всей стране?

Сведения об истории страхователя каждого водителя теперь понадобятся не только

при переходе из одной страховой компании в другую, но и при продлении договора

в той же СК, при внесении изменений в договор, добавлении нового водителя в

полис. Все это значительно усложнит данные процедуры, и, соответственно, увеличит

сроки оформления документов. Например, если сегодня вписать нового водителя

в полис может практически каждый агент, то после изменений в законе это можно

будет сделать только после получения запроса из базы данных — скорее всего,

сроки внесения изменений в полисы ОСАГО увеличатся до 2 дней.

Порядок получения страхового возмещения

Для получения страхового возмещения по ОСАГО организация должна в течение пяти

рабочих дней после ДТП уведомить страховщиков о наступлении страхового случая.

Для этого в страховую компанию нужно представить:

- заявление с требованием о страховом возмещении в произвольной форме;

- извещение о ДТП (форма этого документа утверждена приказом МВД РФ от 14

июня 2003 г. № 414); - справку об участии в ДТП (Приложение № 12 к Методическим рекомендациям по

организации деятельности подразделений ГАИ при производстве по делам об административных

правонарушениях (письмо МВД РФ от 18 июня 2003 г. № 13/ц–72)); - копию протокола об административном правонарушении (Приложение № 1 или

№ 2 к Методическим рекомендациям).

После получения потерпевшей стороной остальных документов они также передаются

страховой компании. Речь идет о:

- справке об участниках ДТП (Приложение № 31 к Методическим рекомендациям);

- копии постановления по делу об административном правонарушении при наличии

события административного правонарушения; - документах, подтверждающих право собственности организации на поврежденное

имущество или право на страховую выплату при повреждении имущества, находящегося

в собственности другого лица; - заключении независимой экспертизы о размере причиненного вреда;

- документах, подтверждающих оплату услуг независимого эксперта, если оплата

произведена потерпевшим; - документах, подтверждающих оказание и оплату услуг по эвакуации поврежденного

транспортного средства от места ДТП до места его ремонта или хранения; - документах, подтверждающих оказание и оплату услуг по хранению поврежденного

имущества со дня ДТП до дня проведения страховщиком осмотра или независимой

экспертизы.

Если во время ДТП пострадало имущество, то его остатки необходимо представить

в страховую компанию. Та в свою очередь должна провести осмотр и независимую

экспертизу поврежденного имущества. Для этого ей отводится 5 рабочих дней со

дня получения заявления о страховой выплате от потерпевшего.

Если транспортное средство в результате ДТП сильно повреждено и доставить в

страховую компанию его невозможно, то осмотр и оценка такого имущества в те

же сроки проводятся по месту его нахождения.

Учтите, что страховое возмещение будет выплачено организации только после предоставления

полного пакета документов.

В течение 15 дней с момента получения документов, подтверждающих страховой

случай, страховая компания должна возместить убытки потерпевшей стороне или

направить мотивированный отказ в выплате страхового возмещения.

Размер страхового возмещения

Если ущерб нанесен жизни и здоровью, то потерпевшему должны компенсировать

утраченный заработок (доход), который он имел или мог иметь на день причинения

ему вреда. Кроме этого, страховая компания должна компенсировать и дополнительно

понесенные расходы:

- на лечение;

- дополнительное питание;

- приобретение лекарств;

- протезирование;

- посторонний уход;

- санаторно-курортное лечение;

- приобретение специальных транспортных средств;

- подготовку к другой профессии.

В рамках страховых выплат возмещается также ущерб, причиненный в результате

потери кормильца, а также расходы на погребение.

Если ущерб нанесен имуществу, то страховая компания должна компенсировать пострадавшему

его реальную стоимость, которая определяется в зависимости от состояния имущества.

При полной гибели имущества расходы могут быть возмещены в размере его действительной

стоимости на день совершения ДТП. Это относится и к тем случаям, когда стоимость

восстановительного ремонта транспортного средства, попавшего в ДТП, равна или

превышает его стоимость до аварии.

Если автомобиль поврежден не полностью, то ущерб возмещается в размере восстановительных

расходов, то есть тех расходов, которые необходимы для приведения имущества

в состояние, в котором оно находилось до наступления страхового случая. К ним

относятся:

- материалы и запасные части, необходимые для проведения ремонтных работ;

- расходы на оплату работ по ремонту транспортного средства.

Если в результате ДТП повреждено не только транспортное средство, но и объекты

недвижимости, находящиеся в месте аварии, то возмещению подлежат и расходы организации

по доставке материала и запасных частей к месту ремонта этого имущества, а также

расходы по доставке ремонтных бригад к месту ремонта и обратно.

Страховая организация определяет размер расходов с учетом износа частей, узлов,

агрегатов и деталей, используемых при восстановительных работах. Расходы на

ремонт транспортного средства оплачиваются исходя из средних цен, которые сложились

в соответствующем регионе.

Помимо этого страховая компания возместит организации расходы на эвакуацию

транспортного средства с места аварии до места ремонта или хранения, а также

расходы по его хранению со дня ДТП до дня проведения осмотра страховщиком или

до дня проведения независимой экспертизы.

Максимальная страховая сумма по ОСАГО, в пределах которой страховщик возместит

страхователю причиненный ущерб, составляет 400 000 руб. (ст. 7 Закона об обязательном

страховании). Из этой суммы на возмещение вреда, причиненного:

- жизни или здоровью, приходится при наличии нескольких потерпевших 240 000

руб., одного потерпевшего — не более 160 000 руб.; - имуществу, при наличии нескольких потерпевших — 160 000 руб., одного потерпевшего

— не более 120 000 руб.

Указанные страховые суммы выплачиваются в каждом страховом случае. Это значит,

что если в течение нескольких часов автомобиль попал в несколько аварий, то

по каждой из них максимальная страховая сумма составит 400 000 руб.

Если по результатам ДТП будет заведено уголовное или гражданское дело, то

размер выплаты может зависеть от результатов производства по этим делам.

Срок страховой выплаты в этом случае продлевается до окончания этого производства

и вступления в силу решения суда. Такой же механизм действует и при возбуждении

дела об административных правонарушениях. По требованию страхователя страховщик

должен выдать расчет, на основании которого был определен размер страховой

премии.

Добровольное страхование автомобилей

Особенности добровольного страхования авто

Страхование, которое фирма осуществляет по своему желанию, является добровольным.

Компания может застраховать автомобиль от угона или повреждения. Для этого надо

заключить договор страхования имущества со страховой компанией. В договоре должны

быть указаны следующие основные моменты:

1. Срок действия договора (как правило, один год).

2. Размер страховых взносов и порядок их уплаты.

3. Страховые случаи (ситуации, в которых страховая компания выплачивает возмещение).

4. Страховая сумма (максимальная сумма, которая может быть выплачена в страховом

случае). Она не должна быть больше, чем стоимость застрахованного автотранспортного

средства.

Договор страхования начинает действовать в тот день, когда организация заплатит

первый взнос (п. 1 ст. 957 ГК РФ). При этом компании выдается страховой полис.

Его нужно будет предъявить страховщику в том случае, если с автомобилем что-нибудь

случится.

Фирма может застраховать и арендованное транспортное средство, если это не

сделал его владелец. Ведь возмещать расходы в случае его порчи придется именно

арендатору (ст. 669 ГК РФ).

Учет и налогообложение

Расходы по добровольному страхованию автотранспортных средств, которые используются

для извлечения дохода, также учитываются при расчете налоговой базы по налогу

на прибыль (подп. 1 п. 1 ст. 263 НК РФ). Причем это в полной мере относится

и к арендованным автомобилям.

Условиями договора страхования может быть предусмотрена уплата страхового взноса

разовым платежом. Тогда по договорам, которые заключены на срок более одного

налогового периода, расходы признаются равномерно в течение срока действия договора.

В бухгалтерском учете затраты на страхование транспортных средств являются

расходами по обычным видам деятельности (п. 5 ПБУ 10/99). Отражать в учете затраты

на страхование нужно в том отчетном периоде, к которому они относятся, независимо

от времени их фактической оплаты. Единовременный платеж за год предприятие отражает

на счете 97 «Расходы будущих периодов», а затем ежемесячно списывает 1/12 ее

часть на счета учета затрат на производство и реализацию.

Сумма страхового возмещения, полученная организацией при наступлении страхового

случая, не облагается НДС.

На сумму страховых взносов можно уменьшить налогооблагаемую прибыль (ст. 263

НК РФ). При этом не важно, какое автотранспортное средство застраховала организация

— свое или арендованное. Главное, чтобы оно использовалось в производственной

деятельности. Обязательным условием признания таких расходов является фактическая

оплата страховой премии.

Порядок налогового учета страховых взносов зависит от того, каким методом организация

учитывает доходы и расходы. Если применяется метод начисления, то в налоговом

учете, так же, как и в бухгалтерском, страховые взносы нужно включать в расходы

в том отчетном периоде, к которому они относятся. Это значит, что при уплате

страховой премии разовым платежом расходы на страхование включаются в состав

прочих расходов равномерно в течение всего срока действия договора.

Налоговый учет расходов на страхование транспортных средств можно вести, используя

данные бухгалтерского учета.

Пример 2

1 ноября 2006 года ООО «Зигзаг» заключило договор страхования легкового автомобиля

от угона сроком на один год с единовременной уплатой страховой премии в сумме

18 000 руб. Организация определяет доходы и расходы методом начисления. Ежемесячная

сумма, которая включается в состав расходов, как в налоговом, так и в бухгалтерском

учете, составит18 000 руб.: 12 мес. = 1 500 руб.

В бухгалтерском учете ООО «Зигзаг» были сделаны следующие проводки:

Дебет 97 Кредит 76 субсчет «Расчет по имущественному страхованию»

— 18 000 руб. — отражена задолженность предприятия по договору страхования;Дебет 76 субсчет «Расчет по имущественному страхованию» Кредит 51

— 18 000 руб. — отражена задолженность предприятия по договору страхования

имущества.Ежемесячно:

Дебет 26 Кредит 97 — 1 500 руб. — часть расходов по страхованию

легкового автомобиля включена в состав общехозяйственных расходов.В налоговом учете 2006 года в состав прочих расходов нужно включить сумму

страховых платежей в размере 3 000 руб. (1 500 руб. ? 2 мес.). А в 2007 году

в состав прочих расходов будет включена сумма 15 000 руб. (18 000 руб. — 3

000 руб.).

Организации, использующие для определения доходов и расходов кассовый метод,

могут уменьшить свою налогооблагаемую прибыль на всю сумму страховых расходов

в том месяце, когда был уплачен взнос (п. 3 ст. 273 НК РФ). В этом случае данные

налогового учета не будут совпадать с данными бухгалтерского учета.

Обязательное страхование автогражданской ответственности позволяет переложить

на страховую компанию компенсацию ущерба, причиненного третьим лицам. Это значит,

что если транспортное средство организации причинит вред жизни, здоровью или

имуществу потерпевшему, то возмещать нанесенный ущерб будет страховая компания.

Учтите, что страховая компания не станет возмещать вред, который был причинен

в результате действия непреодолимой силы или в результате умысла потерпевшего.

Таким образом, страховое возмещение — это сумма, которая выплачивается в том

случае, когда транспортное средство пострадало из-за чрезвычайных обстоятельств.

Тот факт, что действительно произошли чрезвычайные события, нужно подтверждать

документально.

Бухгалтерский и налоговый учет страховой выплаты

Расходы, которые понесла организация в страховом случае, являются чрезвычайными

расходами (п. 13 ПБУ 10/99). Поэтому их нужно учесть на счете 99 субсчет «Чрезвычайные

расходы». Страховое возмещение, выплачиваемое организации, считается чрезвычайным

доходом. Его нужно учесть на счете 99 субсчет «Чрезвычайные доходы». Размер

возмещения зависит от ущерба, причиненного автотранспортному средству.

В налоговом учете возмещение включается в состав внереализационных доходов,

увеличивающих налогооблагаемую прибыль (ст. 250 НК РФ). А расходы, возникшие

у предприятия из-за страхового случая, включаются в состав внереализационных

расходов (подп. 6 п. 2 ст. 265 НК РФ).

Пример 3

ООО «Гром» в сентябре 2006 года застраховало свой автомобиль на случай аварии

на сумму 290 000 руб. В декабре этого же года автомобиль сильно пострадал

в аварии. Ремонту и восстановлению автомобиль не подлежит. Это подтверждено

актом о ДТП, выданном в ГАИ, а также справкой, полученной от независимого

оценщика. Предприятие решило автомобиль списать. От страховой компании было

получено страховое возмещение.Первоначальная стоимость автомобиля в бухгалтерском и налоговом учете составляет

400 000 руб. Сумма амортизации, начисленной к моменту аварии, как в бухгалтерском,

так и в налоговом учете, — 100 000 руб. За проведение независимой экспертизы

ООО «Гром» заплатило 2 000 руб.В налоговом учете для определения доходов и расходов ООО «Гром» использует

метод начисления.В бухгалтерском учете были сделаны следующие проводки:

Дебет 76 субсчет «Расчеты по имущественному и личному страхованию»

Кредит 99 субсчет «Чрезвычайные доходы» — 290 000 руб. — начислено

страховое возмещение;Дебет 51 Кредит 76 субсчет «Расчеты по имущественному и личному страхованию»

— 290 000 руб. — перечислено страховое возмещение;Дебет 01 субсчет «Выбытие основных средств» Кредит 01 субсчет «Основные

средства в эксплуатации» — 400 000 руб. — списана первоначальная

стоимость автомобиля;Дебет 02 Кредит 01 субсчет «Выбытие основных средств» —

100 000 руб. — списана сумма амортизации, начисленной на момент аварии;Дебет 99 субсчет «Чрезвычайные расходы» Кредит 01 субсчет «Выбытие

основных средств» — 300 000 руб. (400 000 руб. — 100 000 руб.) —

списана остаточная стоимость автомобиля;Дебет 99 субсчет «Чрезвычайные расходы» Кредит 76 субсчет «Расчеты

с прочими кредиторами» — 2 000 руб. — учтена стоимость независимой

экспертизы;Дебет 76 субсчет «Расчеты с прочими кредиторами» Кредит 51

— 2 000 руб. — оплачены услуги эксперта.В налоговом учете страховое возмещение (290 000 руб.) включается в состав

внереализационных доходов. А остаточная стоимость автомобиля и расходы на

проведение экспертизы (300 000 руб. + 2 000 руб.) — в состав внереализационных

расходов. Следовательно, в декабре 2002 года налогооблагаемая прибыль ООО

«Гром» будет уменьшена на 12 000 руб.

Когда застраховано арендованное имущество, учет возмещения зависит от того,

в пользу кого заключен договор. Ведь договор страхования можно заключить как

в пользу арендатора, так и в пользу арендодателя (ст. 930 ГК РФ).

Если страховка выплачивается арендодателю, то в учете арендатора она не отражается.

Если же страховое возмещение получает арендатор, то отражение в бухгалтерском

и налоговом учете этой операции точно такое же, как и в случае, когда пострадало

собственное имущество.

Ф.Н. Филина, экономист-аналитик

Из этого руководства вы узнаете о корпоративном страховании. В статье описаны самые востребованные страховые продукты, с помощью которых можно защитить бизнес от непредвиденных финансовых рисков.

Из этой статьи вы узнаете:

- Что такое корпоративное страхование

- Классификация страховых продуктов для предприятий

- Обязательные и добровольные виды страхования

- Рисковое и накопительное страхование

- Классификация объектов страхования

- Какие виды личного страхования может использовать предприятие

- Особенности добровольного медицинского страхования

- Страхование сотрудника от несчастного случая

- Корпоративное накопительное страхование жизни

- Какие виды страхования ответственности должно и может использовать предприятие

- Обязательное и добровольное страхование ответственности владельцев транспортных средств

- Страхование гражданской ответственности арендаторов коммерческой недвижимости

- Страхование профессиональной ответственности

- Какое имущество может застраховать предприятие

- Каско или страхование автомобиля

- Страхование имущества предприятий

Что такое корпоративное страхование

Термин «корпоративное страхование» используют, если страхователь — юридическое лицо. Страховщик договаривается со страхователем и принимает на себя имущественные и финансовые риски. За это страхователь платит страховщику премию.

Здесь и далее: страховщик — страховая компания, страхователь — клиент страховой компании.

Корпоративное страхование ничем не отличается от страхования физических лиц. Когда договор со страховщиком заключает частный клиент, он является выгодоприобретателем. Если наступает страховое событие, например, автомобиль страхователя попадает в ДТП, частное лицо получает от страховщика выплату или компенсацию.

Если страхователь — юридическое лицо, оно становится выгодоприобретателем по договору. В этом случае объект страхования — имущественные интересы организации: предприятие страхует принадлежащий ему автомобиль, а в случае ДТП получает компенсацию от страховщика.

На практике страхователем может выступать частное лицо, а выгодоприобретателем — юридическое лицо, и наоборот. Например, банки требуют от заемщиков застраховать жизнь на сумму кредита, а выгодоприобретателем назначить банк. Вот в чем разница между страхованием физических лиц и корпоративным страхованием: при корпоративном страховании страхователь — организация, при частном — физлицо.

Иногда страховые компании предлагают частным и корпоративным клиентам разные условия страхования. Физлицам и юрлицам доступны разные продукты и тарифы. Например, человек может застраховаться от несчастного случая самостоятельно. Также его может застраховать предприятие-работодатель. В первом случае защита будет стоить дороже: предприятия обычно страхуют всех своих работников сразу, поэтому страховщик уменьшает стоимость страховки за человека.

Классификация страховых продуктов для предприятий

Руководителю и собственнику предприятия удобнее планировать финансовую защиту, если он понимает классификацию страховых продуктов. Основные подходы к классификации представлены ниже.

Обязательные и добровольные виды страхования

Обязательные виды страхования — те, которые предприятие обязано иметь по закону. Примеры:

- обязательное страхование гражданской ответственности владельца транспортного средства (ОСАГО или так называемая «автогражданка»);

- обязательное страхование гражданской ответственности перевозчика перед пассажирами;

- обязательное страхование гражданской ответственности владельца опасного объекта.

По закону владелец автомобиля должен оформить полис ОСАГО. Он защищает собственника в случае причинения вреда жизни, здоровью и имуществу третьего лица. Поэтому если автомобиль, принадлежащий предприятию, по вине водителя предприятия нанесет ущерб имуществу третьего лица, страховая компания компенсирует ущерб.

Машины юрлиц тоже попадают в ДТП

К добровольным видам страхования относятся все страховые продукты, которые страхователь может использовать на свое усмотрение. Вот примеры:

- каско или страхование автомобиля;

- добровольное страхование гражданской ответственности владельца транспортного средства (ДСАГО);

- накопительное страхование жизни в пользу работников.

Владелец транспортного средства может увеличить объем ответственности страховщика. Для этого вместе с полисом ОСАГО оформите полис ДСАГО. В случае если автомобиль юридического лица повредит очень дорогую машину, частично ущерб компенсирует страховая компания в рамках ответственности по полису ОСАГО. Оставшийся ущерб возместит предприятие. Добровольное страхование гражданской ответственности обеспечивает дополнительную финансовую защиту.

Рисковое и накопительное страхование

Законодательство не разрешает одной компании одновременно страховать риски (например, заключать договоры каско) и оказывать услуги накопительного страхования. Поэтому страховые компании делятся на два типа: рисковые (нон-лайф) и компании страхования жизни (лайф).

Часто одна страховая группа создает две компании, одна из которых работает в сегменте нон-лайф, а вторая в сегменте лайф. Пример: страховые компании «Росгосстрах» и «Росгосстрах Жизнь».

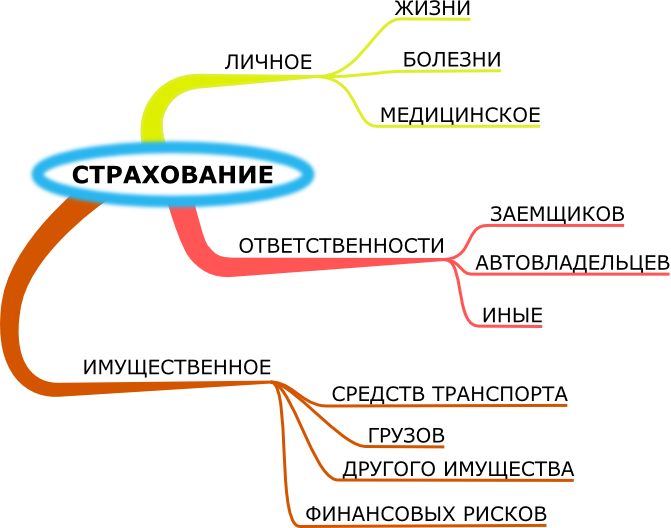

Классификация в зависимости от объекта страхования

Эту типологию используют страховщики. Также ее удобнее всего использовать руководителям предприятий. Этот подход предполагает объединение всех видов страхования в три группы:

- Личное страхование. Примеры: страхование от несчастного случая, страхование выезжающих за рубеж, накопительные программы;

- Страхование гражданской ответственности. Примеры: ОСАГО, ДСАГО, страхование ответственности арендатора, страхование ответственности владельца опасного объекта;

- Страхование имущества. Примеры: каско, страхование недвижимости, страхование движимого имущества.

В обзоре будем придерживаться классификации страховых продуктов по объектам страхования.

Какие виды личного страхования может использовать предприятие

С помощью программ личного страхования юридическое лицо решает три задачи:

- Привлечь и удержать сотрудников. Корпоративное страхование, например, полис ДМС или страхование от несчастного случая, обеспечивает сотрудникам дополнительную социальную защиту. Это делает работодателя привлекательным в глазах работников.

- Оптимизировать налогообложение. Страхование работников за счет предприятия уменьшает налогооблагаемую базу. Организация или ИП на УСН имеет право уменьшить сумму налога на сумму уплаченных страховых взносов, но не более чем на 50%.

- Обеспечить финансовую защиту предприятия. Страхование рисков, например, защита работников от несчастного случая на производстве, перекладывает финансовые риски с компании на страховщика. Например, работник застрахован от несчастного случая. Если во время работы он получил травму, компенсацию ему выплатит страховая компания, а не работодатель.

Руководителю и владельцу предприятия стоит обратить внимание на следующие виды личного страхования.

1. Добровольное медицинское страхование (ДМС)

Юридическое лицо заключает договор ДМС в пользу сотрудника, который при необходимости получит медицинскую помощь за счет страховой компании.

Медицинская страховка за счет предприятия защищает сотрудников от финансовых потерь в непредвиденных ситуациях

Выгоды для страхователя:

- повышение конкурентоспособности на рынке труда. Организация повышает качество соцпакета для сотрудников, благодаря чему привлекает и удерживает персонал;

- оптимизация налогообложения. Согласно статье 255 НК РФ взносы по договору медицинского страхования в пользу работников можно отнести к расходам на оплату труда — это уменьшает налогооблагаемую базу и оптимизирует налогообложение предприятия.

На что обращать внимание при оформлении договора страхования:

- надежность страховой компании. Это справедливо для любого вида страхования;

- наличие у страховщика инфраструктуры для обслуживания ДМС (служба поддержки застрахованных лиц, договоры с клиниками);

- сотрудничество страховой компании с поликлиникой, которая находится недалеко от офиса предприятия. Это очень удобно для сотрудников.

Чтобы оценить надежность страховой компании, обратите внимание на срок работы на рынке и акционеров. Если компания работает давно, ей можно доверять. Если акционеры — крупные финансово-промышленные группы, государство или иностранные компании, страховщику можно верить.

Страховщики часто предлагают для топов юридических лиц специальные условия обслуживания: при заключении стандартного договора топ-менеджеры получают расширенный пакет медицинских услуг.

Страхование сотрудников от несчастного случая

Предприятие страхует сотрудников от травм и получения инвалидности. Защита может действовать круглые сутки или только в рабочее время. При наступлении страхового события работник компании получает выплату. Ее величина определяется характером травмы: чем серьезнее повреждение, тем выше выплата.

Условия договора могут предусматривать страховые выплаты по рискам «Смерть застрахованного лица» и «Инвалидность».

Выгоды для страхователя:

- повышение конкурентоспособности на рынке труда;

- оптимизация налогообложения.

Как и ДМС, страхование от несчастного случая повышает социальную защищенность работников. Расходы по данному виду страхования можно отнести к затратам на оплату труда.

В переносном смысле от несчастного случая не застрахован никто. Зато предприятие может застраховать сотрудников в прямом смысле

При заключении договора нужно обратить внимание на условия. Оптимальный вариант — полис действует 24 часа в сутки, а страховое покрытие включает риски «Смерть» и «Инвалидность».

Корпоративное накопительное страхование жизни

Юридическое лицо заключает договор в пользу сотрудников и делает регулярные отчисления на индивидуальные счета. После того, как договор перестал действовать, сотрудник получает накопленную на его счете сумму. В случае смерти застрахованного лица до окончания действия договора полную страховую выплату получают его наследники.

С помощью корпоративной накопительной страховки вы можете удерживать сотрудников: накопительный счет — дополнительная финансовая мотивация. Сотрудник получит накопленные на его счету деньги, если отработает в компании оговоренный в страховом полисе срок, например, 3 года или 5 лет. Если сотрудник уволится раньше времени, он получит часть страховой суммы или не получит ничего. Остаток средств получит страхователь, то есть ваша компания.

Выгоды для предприятия:

- повышение конкурентоспособности на рынке труда;

- оптимизация налогообложения;

- возможность использовать страховку в качестве дополнительного инструмента мотивации персонала.

Корпоративные накопительные страховки негласно называются «золотыми наручниками». Страхователь имеет право назначить выгодоприобретателем застрахованное лицо, то есть сотрудника.

Накопительная страховка привязывает сотрудника к рабочему месту

Также страхователь может назначить выгодоприобретателем себя. В этом случае работник получит деньги, если выполнит условия, прописанные в дополнительном соглашении.

Например, для удержания ценных кадров работодатель может выплачивать страховую сумму в зависимости от стажа работы в организации. Сотрудники со стажем 5 лет и более получают 100% страховой суммы, от 3 до 5 лет — 80%, от 2 до 3 лет — 50%. Если сотрудник проработал меньше 2 лет и уволился, он теряет право на накопительную страховку.

Основным страховым случаем по корпоративным договорам накопительного страхования жизни страхователь и страховщик указывают дожитие до конца действия договора. То есть в день окончания действия договора выгодоприобретатель получает оговоренную страховую сумму.

По риску «Смерть застрахованного лица» страховщик в зависимости от условий договора выплачивает полную страховую сумму или возвращает страхователю или выгодоприобретателю сделанные взносы.

При выборе страховщика предпочитайте известные компании с длительной историей работы на рынке (более 10 лет). Обратите внимание на инвестиционную доходность по договорам компании за последние несколько лет. Информацию о доходности можно найти на сайте компании. Она не должна быть слишком высокой или низкой, так как это говорит о рискованной или неэффективной инвестиционной политике соответственно.

Эталоном можно считать доходность по годовому депозиту в крупных банках минус 1,5 — 2 процентных пункта. То есть если доходность по годовому депозиту в крупных розничных банках за год равна 9%, нормальная доходность по полису долгосрочного страхования равна 7%.

Личное корпоративное страхование повышает конкурентоспособность компании на рынке труда и оптимизирует налогообложение. Договор ДМС и накопительную страховку можно использовать в качестве дополнительного инструмента мотивации сотрудников

Какие виды страхования ответственности должно и может использовать предприятие

Существуют обязательные виды страхования ответственности, которые организация обязана использовать по закону. Также есть добровольные виды страхования, которые можно использовать по желанию для дополнительной финансовой защиты.

Обязательное и добровольное страхование ответственности владельцев транспортных средств

Если предприятие владеет автотранспортом, оно обязано застраховать гражданскую ответственность перед третьими лицами. Полис «автогражданки» защищает фирму в случае причинения вреда имуществу, жизни и здоровью третьих лиц в результате ДТП по вине водителя, который на законных основаниях управлял служебной машиной.

Пример: автомобиль предприятия попал в ДТП по вине сотрудника. В результате поврежден автомобиль частного лица и забор частного дома. Сумма ущерба — 25 000 рублей: 20 000 рублей — ремонт авто, 5 000 рублей — восстановление забора. Ущерб владельцу автомобиля и владельцу забора компенсирует страховая компания.

Законодательство обязывает владельца транспортного средства застраховать гражданскую ответственность. Лимит выплаты по договору на 2018 год составляет 500 000. рублей в случае причинения ущерба здоровью третьего лица, а также 400 000 рублей в случае причинения ущерба имуществу третьего лица, например, автомобилю.

Если в ДТП виноват владелец авто, страховщик компенсирует ущерб владельцу дерева

Пример: машина предприятия попадает в ДТП и разбивает дорогой автомобиль. Сумма ущерба составляет 800 000 рублей. 400 000 рублей пострадавшему компенсирует страховщик, а еще 400 000 рублей должен выплатить владелец авто, то есть предприятие. Чтобы защититься от финансовых потерь в подобных ситуациях, предприятию выгодно увеличить лимит гражданской ответственности: купить вместе с полисом ОСАГО полис ДСАГО, или добровольной гражданской ответственности.

К выгодам оформления договоров ОСАГО и ДСАГО для юридического лица относится финансовая защита. При оформлении полиса обращайте внимание на такие нюансы:

- договор должен предусматривать право управления автомобилем любым сотрудником на законных основаниях. Водители на предприятии могут меняться, поэтому именной полис не подходит;

- у страховщика должны быть партнерские отношения с дорожным ассистансом — службой, которая поддерживает автомобилистов в случае ДТП или поломки машины в дороге. Например, владелец полиса может рассчитывать на бесплатную эвакуацию пострадавшего автомобиля, если страховая компания договорилась об этом с ассистансом;

- лимит ответственности по ДСАГО должен быть максимальным;

- при оформлении ДСАГО можно сэкономить: установить франшизу, то есть невыплаченную часть договора — если попадете в ДТП, сумму франшизы платите вы, весь остальной ущерб оплачивает страховая компания. Полис ДСАГО нужен для защиты от потерь при «дорогих» ДТП, поэтому франшиза в несколько тысяч рублей не играет роли.

Страхование гражданской ответственности арендаторов коммерческой недвижимости

Этот страховой продукт необходим всем организациям — арендаторам офисов, производственных или складских помещений. Страховка защищает предприятие от финансовых потерь в таких случаях:

- водные риски: прорвало водопровод, отопление, затопило соседей;

- огневые риски: случился пожар, сгорело имущество соседей;

- ущерб здоровью посетителей: покупатель пришел в магазин, поскользнулся по вине уборщицы и получил травму.

Выгода для предприятия: финансовая защита в непредвиденных ситуациях.

На что обращать внимание:

- страховая сумма должна соизмеряться с рисками. Если у вас в помещении стоит баллон с кислородом или вы проводите эксперименты с огнем, покупайте самую дорогую страховку;

- уточните у страховщика, в каких случаях могут отказать в выплате. Грубое нарушений условий эксплуатации систем отопления — к примеру, нерегламентированное увеличение количества радиаторов — стопроцентный повод для отказа в выплате.

Вас может заинтересовать

Арендодатель требует застраховать имущество или ответственность?

Воспользуйтесь экспресс-страхованием «Бизнес-конструктор». Без осмотра, анкет и заявлений. Действует во всех регионах РФ. Страховые суммы от 250 000 до 10 000 000 рублей. Тариф от 2000 руб.

узнайте подробности

Страхование профессиональной ответственности

Юридическое лицо страхует профессиональную ответственность, которая может наступить в результате ошибок персонала. Если по вине сотрудника организации третье лицо получит ущерб, убытки возместит страховщик.

Пример: в результате ошибки инженера во введенном в эксплуатацию доме вышел из строя водопровод или канализация. Конструкторское бюро застраховало профессиональную ответственность. Поэтому страховая компания оплачивает расходы на ремонт водопровода, а также возмещает ущерб третьим лицам.

Застраховать профессиональную ответственность может любая организация. Чаще всего этот страховой продукт покупают нотариальные и адвокатские конторы, клиники, конструкторские бюро.

Главная выгода для организации — финансовая защита от непредвиденных обстоятельств. При заключении договора обращайте внимание на дополнительное покрытие рисков, например:

- компенсацию расходов на судебные издержки и услуги юриста;

- компенсацию ущерба, который возник в результате намеренных действий сотрудника.

Предприятиям необходимо заключить договоры обязательного страхования ответственности, связанные со сферой их деятельности. К примеру, застраховать ответственность перевозчика, владельца опасного объекта, владельца оружия. Поскольку эти виды страхования относятся к обязательным, руководители организаций из таких отраслей знают о необходимости заключить договор.

Страхование ответственности бывает обязательным и добровольным. Без заключения необходимых в конкретной отрасли договоров обязательного страхования ответственности организация не имеет права работать. С помощью страхования ответственности бизнес защищает свои интересы, которые могут пострадать в результате нанесения ущерба имуществу, жизни и здоровью третьих лиц.

Страхование имущества предприятий

Страхование имущества относится к добровольным видам. Поэтому собственник или руководитель предприятия сам определяет целесообразность заключения договора. Но если имущество в залоге у банка, его придется застраховать согласно кредитному договору.

Банкиры всегда требуют, чтобы получатель кредита застраховал имущество. Выгодоприобретателем в данном случае выступает банк. То есть в непредвиденной ситуации, например, в случае повреждения залогового авто в ДТП, компенсацию получает банк-кредитор.

Каско, или страхование автомобиля

Это один из наиболее востребованных видов страхования имущества. По договору каско юридическое лицо может защитить себя от ущерба, связанного с повреждением или утратой автомобиля. Каско защищает от следующих рисков:

- повреждение машины в результате ДТП;

- угон авто;

- повреждение в результате стихийного бедствия и природных явлений, например, удара молнии или града;

- повреждение в результате противоправных действий третьих лиц: вандализм, кража или попытка кражи, ограбление.

Главная выгода для страхователя — защита от финансовых потерь в случае повреждения или потери авто. При заключении договора обратите внимание на ряд нюансов.

1. Величина франшизы