Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом. В прошлый раз разобрались с понятиями доходов и расходов, сегодня познакомлю с их видами.

Начнём с доходов. Доходы в бухучёте делятся на выручку и прочие доходы.

Выручка

Выручка (Sales Revenue или просто Sales) — это доходы от обычных видов деятельности компании. Именно доходы, а не поступление денег. В прошлый раз я подробно рассказывал, чем отличаются эти категории.

Что считать обычными видами деятельности, определяет сама компания. Главное правило здесь — систематичность получения доходов. Если товар, продукция, работа или услуга продаётся регулярно, его продажа — обычный вид деятельности.

Вот что приносит выручку в разных бизнесах:

-

магазин — продажи покупных товаров;

-

завода — продажи собственной продукции;

-

брокер — продажи ценных бумаг;

-

парикмахерская — парикмахерские услуги;

-

лизинговая компания — сдача имущества в аренду.

При этом обычных видов деятельности у компании может быть несколько. Продуктовый магазин может открыть производство салатиков, которые будут продаваться вместе с покупными товарами. А завод — продавать не только свою продукцию, но и покупные запчасти к ней. Такие продажи тоже будут приносить выручку.

Ещё раз акцентирую внимание на моменте признания выручки. Выручка возникает в бухучёте в момент перехода права собственности на товар или продукцию от продавца к покупателю. Для работ и услуг момент признания выручки — дата подписания акта об их выполнении.

Сумма выручки равна сумме возникшей дебиторской задолженности покупателя. Если покупка оплачена в момент приобретения, выручка совпадает с полученной суммой денежных средств. Если покупка оплачена частично, выручка складывается из суммы оплаты и остатка дебиторки. Это так называемая «грязная» выручка или выручка-брутто. В ней могут присутствовать НДС и акцизы, которые нужно будет вернуть государству. В бухгалтерской отчётности отражается нетто-выручка, из которой эти налоги исключаются, чтобы можно было понять реальный доход компании.

Пример 1. Автосалон продал новый «Гелендваген» за 12 млн руб. По условиям договора половину стоимости клиент оплачивает сразу, вторую половину — в течение года с момента покупки. Выручка-брутто складывается из 6 млн руб. уплаченных денег и 6 млн руб. дебиторки. Выручка-нетто — 10 млн руб. Оставшиеся 2 млн руб. НДС — это доход государства, а не автосалона.

Прочие доходы

Прочие доходы (Other Revenue) — это любые доходы компании, кроме выручки:

-

арендная плата (для арендодателя);

-

дивиденды;

-

доходы от продажи основных средств;

-

проценты по депозитам;

-

подарки.

Момент признания и оценка суммы прочих доходов определяются так же, как и у выручки. Исключение — подарки. Дебиторская задолженность при дарении не возникает, поэтому доход определяется по рыночной стоимости подаренного актива.

Разделение доходов на выручку и прочие доходы зависит от того, чем занимается компания. Для магазина арендная плата — прочий доход, а для лизинговой компании — выручка. Начисленные дивиденды будут выручкой для квалифицированного инвестора, но прочим доходом для завода. И только подарки квалифицируются как выручка разве что у профессиональной содержанки.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Себестоимость

Переходим к классификации расходов. Первый вид расходов — себестоимость (Cost of Goods). Это затраты на изготовление и продажу продукции, выполнение работ, оказание услуг. Дальше буду говорить о продукции, подразумевая работы и услуги тоже.

Вроде простое определение, но важно понимать, что себестоимость бывает разная. Каждую из посчитанных себестоимостей анализируют для своих целей. И, если себестоимость продукции 100 руб., а выручка от продаж 150 руб., вовсе не обязательно прибыль от продаж составила 50 руб. Такой информации недостаточно — нужно уточнить о какой именно себестоимости идет речь.

Производственная себестоимость— это затраты на изготовление продукции. Её нужно считать и раскладывать на составляющие, чтобы понять что можно подкрутить в производственном процессе. Уменьшить непроизводительные расходы материалов, перейти на более дешевые аналоги, организовать работу более эффективно, чтобы снизить затраты на оплату труда и т. д.

Производственная себестоимость за месяц показывает, во сколько обошлось производство. Но её бесполезно сравнивать с выручкой по трём причинам.

-

Мало произвести продукцию, её надо ещё продать. А до того, как она продастся, где-то хранить. И все это — дополнительные расходы, которые влияют на финансовый результат.

-

Не всегда продукция, которую начали производить в этом месяце, выпущена в этом же месяце. Затраты уже есть — продукции ещё нет. Такие затраты в бухучете называют незавершённым производством. И это ваш актив.

-

Не всегда произведённая за месяц продукция продана в этом же месяце. Это относится только к продукции, для работ и услуг не актуально. Если продукция осталась на складе — это ваш актив.

Когда вы смотрите в отчёт о финансовых результатах, вы видите там именно производственную себестоимость проданной продукции. Если у вас торговая организация — всё проще. Вместо производственной себестоимости есть стоимость, по которой вы приобрели перепроданные товары. В бухучёте её называют фактической себестоимостью товаров.

Себестоимость продаж (полная себестоимость) — расходы на изготовление и продажу продукции. Себестоимость продаж складывается из производственной себестоимости проданной продукции и расходов на её продажу. Именно эту себестоимость надо сравнивать с выручкой для корректного определения финансового результата.

Пример 2. ООО «Рога и копыта» производит тортики. За день было изготовлено и продано 3 тортика. Для их заготовления было куплено продуктов на 500 руб., ещё 1000 руб. составила зарплата кондитера. Тортики продаются в Инстаграм по 1000 руб. Реклама обошлась в 2000 руб.

Производственная себестоимость: 1500 руб. (500 руб. + 1000 руб.).

Себестоимость продаж: 3500 руб. (1500 руб. + 2000 руб.).

Убыток от продаж: 500 руб. (3000 руб. — 3500 руб.).

Если бы собственник при определении финансового результата ориентировался на производственную себестоимость, он бы решил, что владеет прибыльным бизнесом. Но это не так.

Пример 3. Те же условия, но продано 2 тортика.

Производственная себестоимость выпуска: 1500 руб.

Себестоимость продаж: 3000 руб. (2 * 500 руб. + 2000 руб.)

Убыток от продаж: 1000 руб. (2000 руб. — 3000 руб.)

Еще 500 руб. — производственная себестоимость оставшегося на складе тортика. Если завтра его купят без рекламы, то он принесет прибыль в 500 руб.

Коммерческие расходы

Коммерческие расходы (Selling Expense) — это расходы на продажу товаров, продукции, работ, услуг. Состав таких расходов зависит от того, чем занимается компания.

Если компания производит продукцию, то расходы на продажу начинаются сразу после того, как продукция выпущена. Коммерческими будут расходы на:

-

хранение продукции (аренда или амортизация складов, зарплата кладовщиков и грузчиков);

-

продвижение её к покупателю (маркетинг и реклама, услуги посредников-продавцов);

-

отгрузку (упаковка, доставка, растаможка экспорта, страховка в пути).

Если компания выполняет работы или оказывает услуги, то коммерческими будут в основном расходы, связанные с их продвижением. Хранить и отгружать попросту нечего.

Если компания продаёт товары, то коммерческими являются почти все расходы, связанные с торговлей, кроме себестоимости самих товаров:

-

закуп (вознагражения посредникам-снабженцам, растаможка импорта, страховка в пути);

-

доставка (купленных товаров до своего склада/магазина и проданных товаров до покупателя);

-

зарплата (от директора до продавца — все занимаются продажей);

-

амортизация или аренда зданий, оборудования и транспорта;

-

маркетинг и реклама;

-

представительские расходы;

-

расходы на гарантийный ремонт;

-

любые другие расходы на хранение и отгрузку товаров.

Как видите, перечень коммерческих расходов у торговых организаций шире, чем у производственных. Поэтому и удельный вес в отчёте о финансовых результатах выше. Например, в финансовой отчетности Магнитогорского металлургического комбината за 9 месяцев 2019 года коммерческие расходы составляют 7% от выручки. А в такой же отчетности Х5 Retail Group — 13%.

Управленческие расходы

Управленческие расходы (Administrative Expense) — это расходы, которые не связаны с производством, хранением и сбытом продукции, но необходимы для функционирования организации. Еще их называют общехозяйственными.

Сюда входят:

-

зарплата управленцев и прочих офисных сотрудников: от бухгалтера до уборщицы;

-

затраты на содержание офиса: от кофе с печеньками до амортизации или аренды;

-

затраты на связь: Интернет, телефония, почтовая корреспонденция;

-

затраты на оценку, аудит и прочие консалтинговые услуги;

-

транспортные расходы офисного планктона: от содержания персоналки директора до корпоративного такси или проездных за счёт компании;

-

представительские расходы, если нет возможности соотнести их с продажей конкретных товаров;

-

любые другие расходы, не связанные с производством, хранением или сбытом продукции.

Перечень управленческих расходов для конкретного предприятия зависит от специфики его деятельности. Например, для большинства бизнесов зарплата бухгалтера — общехозяйственный расход, а у нас в интернет-бухгалтерии «Моё дело» она входит в себестоимость услуги. Для колл-центра стоимость телефонии — это производственные затраты, а для завода — общехозяйственный расход.

Как видите, в основном управленческие расходы направлены на содержание административно-управленческого персонала и офисной инфраструктуры. Когда я начинал свою карьеру на заводе, таких сотрудников цеховой люд называл нахлебниками. Потому что они не производят продукцию и не продают её. А кормить их надо.

В этом есть своя правда. Управленческие расходы, как правило, являются условно-постоянными. То есть не зависят от объемов выпуска. А значит, они должны быть как можно меньше. И с этим связан один интересный факт.

В отчёте о финансовых результатах управленческие расходы могут показываться либо в себестоимости продаж, либо отдельной строкой. И вот вам два примера.

-

Частный Норильский никель.

-

Государственная Русгидро.

В первом случае управленческие расходы показаны отдельной строкой. Сразу видно, что на 1 руб. себестоимости приходится 14 копеек управленческих расходов. Во втором случае управленческие расходы погребены в себестоимости. А отчего она такая большая непонятно. Может ресурсы дорогие, а может директора огромные зарплаты получают.

Кстати, новый ФСБУ «Запасы» хоть и выйдет совсем не в том виде, в каком Минфин должен был его принять, запрещает включать управленческие расходы в себестоимость продукции. Как сказал Петр Великий: «Дабы дурь каждого видна была».

Прочие расходы

Прочие расходы (Other Expense) — это любые расходы компании, которые не относятся к её основной деятельности. Если расход нельзя включить в себестоимость, коммерческие расходы или управленческие расходы, — он включается в прочие.

Разделение на расходы по обычным видам деятельности и прочие расходы производится аналогично разделению на выручку и прочие доходы. Регулирует классификацию расходов ПБУ 10/99 «Расходы организации». На смену этому стандарту готовится новый ФСБУ «Расходы». Но это будет нескоро. По планам Минфина проект должен быть разработан к первому кварталу 2021 г., а стандарт введен в действие с 2023 г. Но исполнителем назначен Институт профессиональных бухгалтеров России, а он уже не уложился в срок. Изначально Минфин планировал, что проект будет разработан в 2018 г., а стандарты начнет действовать в 2020 г. Не уверен, что история с переносом сроков не повторится.

Вот типичные представители прочих расходов:

-

расходы по содержанию сданных в аренду основных средств, если у вас не лизинговая компания;

-

стоимость любых выбывших активов, кроме продукции и товаров;

-

расходы по оплате услуг банков;

-

штрафы, пени и неустойки за нарушение условий договоров с контрагентами;

-

расходы на устранение последствий от пожаров, аварий, стихийных бедствий и прочих форс-мажоров;

-

стоимость подарков для дарителя;

-

проценты, начисленные по взятым кредитам и займам.

Последний показатель раскрывается в отчёте о финансовых результатах отдельно от остальных прочих расходов. Там он называется «Проценты к уплате». Это установлено ПБУ 4/99 «Бухгалтерская отчётность организации». Сделано это для того, чтобы из бухгалтерской отчётности можно было оценить уровень кредитной нагрузки компании.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Цель любого предприятия (будь то корпорация, или ИП) – получение максимальной прибыли, подвержена влиянию таких показателей, как затраты фирмы и себестоимость.

Формирование затрат – сложный и объемный элемент в системе бизнес-процессов любого предприятия, который продиктован самой экономикой.

Программа 1С:ERP помогает систематизировать затраты на всех уровнях оргструктуры, вести их учет и контроль, а также снижать их и оптимизировать, повысив эффективность этого процесса в целом

Чтобы лучше разобраться в организации учета затрат в ЕРП, рассмотрим основные понятия и разделение затрат.

Затраты — это стоимость использованных компанией ресурсов в рамках их выпуска и сбыта за какой-либо промежуток времени. Факт целевых затрат образуется и существует только при их использовании. Например, если сырье и материалы не списаны в производство – это запасы:

- запасы сырья и материалов;

- незавершенное производство;

- запасы готовой продукции и т.п.

Их денежная оценка не включается в структуру затрат.

Расходы – это траты, полностью перенесшие свою стоимость на реализованную номенклатуру за анализируемый временной интервал. Факт расходов образуется, когда продукция, товары покинули предприятие – реализованы клиенту.

Разницу между ними можно выразить через критерии:

- Затраты – ресурсы обращаются, применяются;

- Расходы – ресурсы покидают предприятие.

Издержки, кроме совокупности перечисленных расходов, могут охватывать и специфические затраты, такие как:

- Затраты на ремонт по гарантии;

- Потери от брака;

- Хищения и недостачи.

Некоторые источники считают понятия «затраты» и «издержки» идентичными, но на самом деле «издержки» – более широкое понятие.

Еще одним ключевым понятием по теме является «себестоимость».

Себестоимость – выражение всех затрат на единицу выпускаемой номенклатуры в денежном выражении. Показатель включает все траты, задействованные при выпуске номенклатуры, и прочие траты на выпуск и сбыт изделий.

Для оформления издержек в 1С вносятся документы, фиксирующие траты – на изготовление изделия, транспортно-заготовительные и прочие, из которых в дальнейшем будет формироваться оценка номенклатурного элемента и определится продажная стоимость.

Способы классификации издержек в управленческом учете зависят от того, какая задача решается:

- расчет себестоимости;

- определение финансового результата предприятия;

- управленческие решения;

- контроль производственной деятельности.

Классификация затрат по направлениям

По направлениям деятельности принято выделять следующие виды затрат:

- Затраты для определения себестоимости и финансовых результатов;

- Расходы на принятие управленческих решений, планирование и прогнозирование;

- Затраты для контроля и регулирования.

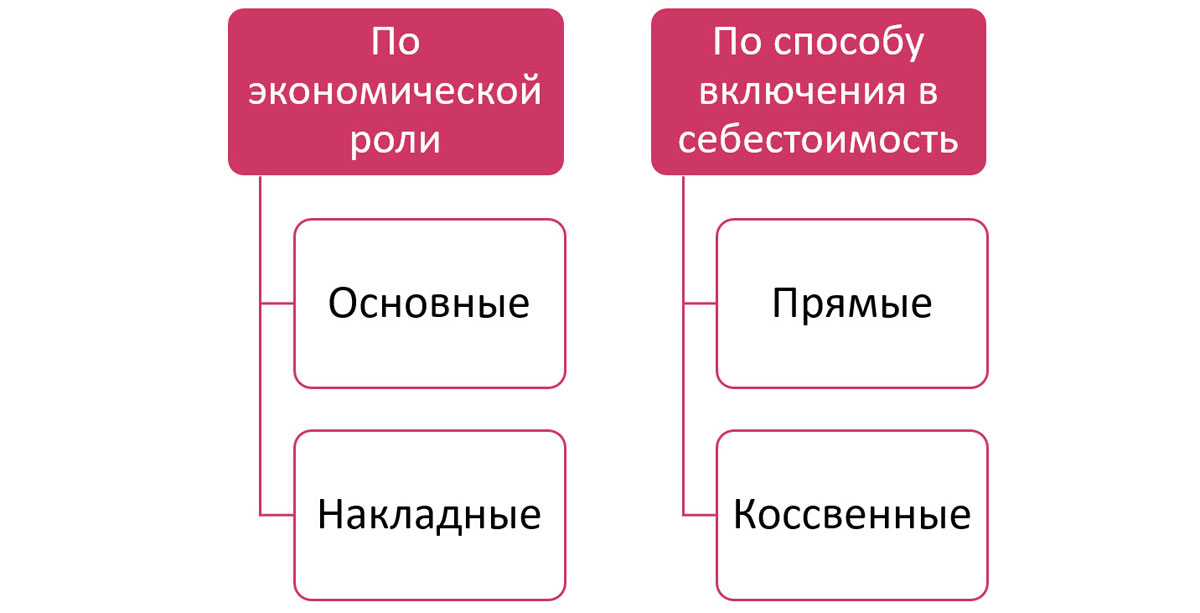

Затраты для определения себестоимости и финансовых результатов

По данной классификации затраты разделяют на:

- Прямые и косвенные;

- Основные и накладные;

- Включаемые в себестоимость продукции и не включаемые.

Другими словами, эту классификацию определяют:

- Исходя из экономической производной:

Основные – задействованные при изготовлении и выпуске номенклатурного элемента. Пример – любые расходы, понесенные в ходе производственного процесса как материальные, так и трудовые, и прочие.

Накладные – возникающие в ходе вспомогательного процесса производства в связи с его управлением. Это могут быть любые расходы обслуживающих, вспомогательных производств, расходы аппарата управления и прочие примеры.

- Относительно себестоимости:

Прямые – относятся на производимую продукция, продаваемый товар или оказываемую услугу. Это траты, относимые на конкретный продукт.

Косвенные – их невозможно сразу включить в стоимость продукта. Они собираются отдельно, а впоследствии разделяются между номенклатурными позициями по правилу, прописанному в учетной политикой организации. Пример – зарплата вспомогательного персонала, оплата отпусков, обслуживание оборудования, комплектующие и т.п.

Деление расходов по видам, определяет их распределение по счетам БУ.

Связав вместе эти схемы, можно увидеть параллель:

- основные расходы – прямые;

- накладные – косвенные.

Но отдельные примеры основных расходов (исходя из первой классификации) могут оказаться и косвенными (по второй). Например, амортизация оборудования при выпуске нескольких видов продукции.

По примеру классификации включения в себестоимость можно выделить включаемые расходы:

- Материальные затраты;

- Расходы на заработную плату и отчисления;

- Амортизация и другие.

Не учитываются в себестоимости такие расходы:

- Штрафы и пеня;

- Плата за землю;

- Налог с владельцев транспортных средств;

- И другие виды налогов и платежей.

Подберем подходящее под ваши задачи решение для контроля и планирования затрат

Для принятия управленческих решений

Данное разделение можно представить в виде следующей классификации:

- Затраты на выпуск продукции и периодические;

- Постоянные и переменные;

- Нормативные и фактические;

- Операционные и административные;

- Релевантные и нерелевантные;

- Альтернативные и безальтернативные.

И таких классификаций очень много.

В зависимости от ресурса и периода:

Затраты на выпуск, изготовление номенклатуры – состав себестоимости создаваемого продукта, «запасоемкие траты».

Периодические расходы – траты, определяемые временным интервалом и не зависящие от количество произведенной номенклатуры. Это такие статьи, как:

- Коммерческие, орграсходы;

- Расходы общего характера, включающие траты на управление процессом в целом.

Второй вид трат по рассматриваемой классификации не включается напрямую в себестоимость, а относится к тому временному промежутку, когда они осуществлены.

В зависимости от реакции на перемены в объемах производства затраты делятся на:

Постоянные – остаются неизменные на протяжении всего времени. На них не влияет изменение количества выпуска продукции.

Переменные – зависят от колебаний количественных производственных показателей и подразделяются на: связанные с производством и непроизводственные.

По отношению к учету и контролю различают:

Нормативные – определенные по нормативам на единицу номенклатуры.

Фактические – расходы, которые понесены при производстве номенклатуры.

По делению следующей классификации – к «Операционным» относят:

- материалы и комплектующие;

- машины и механизмы;

- зарплата рабочих, связанных с процессом производства;

- транспортные расходы;

- комиссионное вознаграждение;

- аренда;

- коммунальные платежи;

- реклама и другие.

Т.е. это расходы, которые задействованы в операционной деятельности предприятия.

А к «Дополнительным административным затратам» относят:

- кредиты и займы;

- налоги;

- прочие непредвиденные расходы.

По другому примеру классификации затраты:

- нерелевантные – не зависят от принятия управленческого решения;

- релевантные – зависят от принятия управленческих решений.

Альтернативные затраты – зависящие от выбора или принятия какого-то решения в пользу другого или отказ от какого-то возможного варианта задачи, в пользу альтернативного решения. В результате может появиться упущенная выгода.

Как видите, классифицировать затраты можно по разным параметрам.

Затраты для контроля и регулирования

Еще одна классификация затрат по признаку контроля и регулирования:

- Контролируемые – которые можно контролировать или влиять на них.

- Неконтролируемые – на которые нельзя повлиять и не подлежат контролю.

Рассмотрим, как детализировать и как вести учет затрат в программе 1С:ERP.

Концепция отражения затрат в 1С:ERP

НСИ учета затрат в ЕРП

Правильная настройка нормативно-справочной информации позволяет корректно фиксировать и «собирать» себестоимость выпускаемой продукции. Рассмотрим справочники, касающиеся отражения затрат.

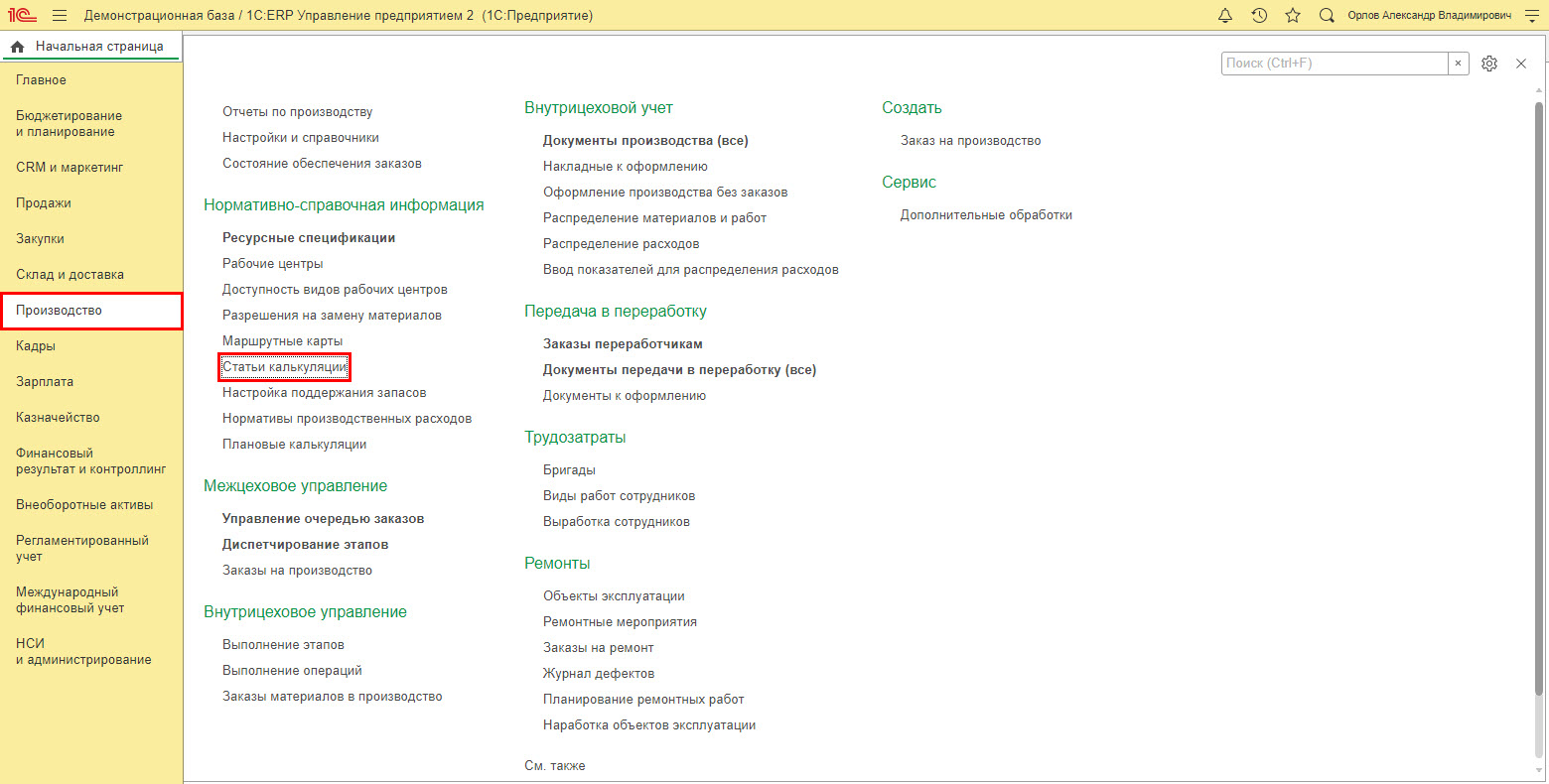

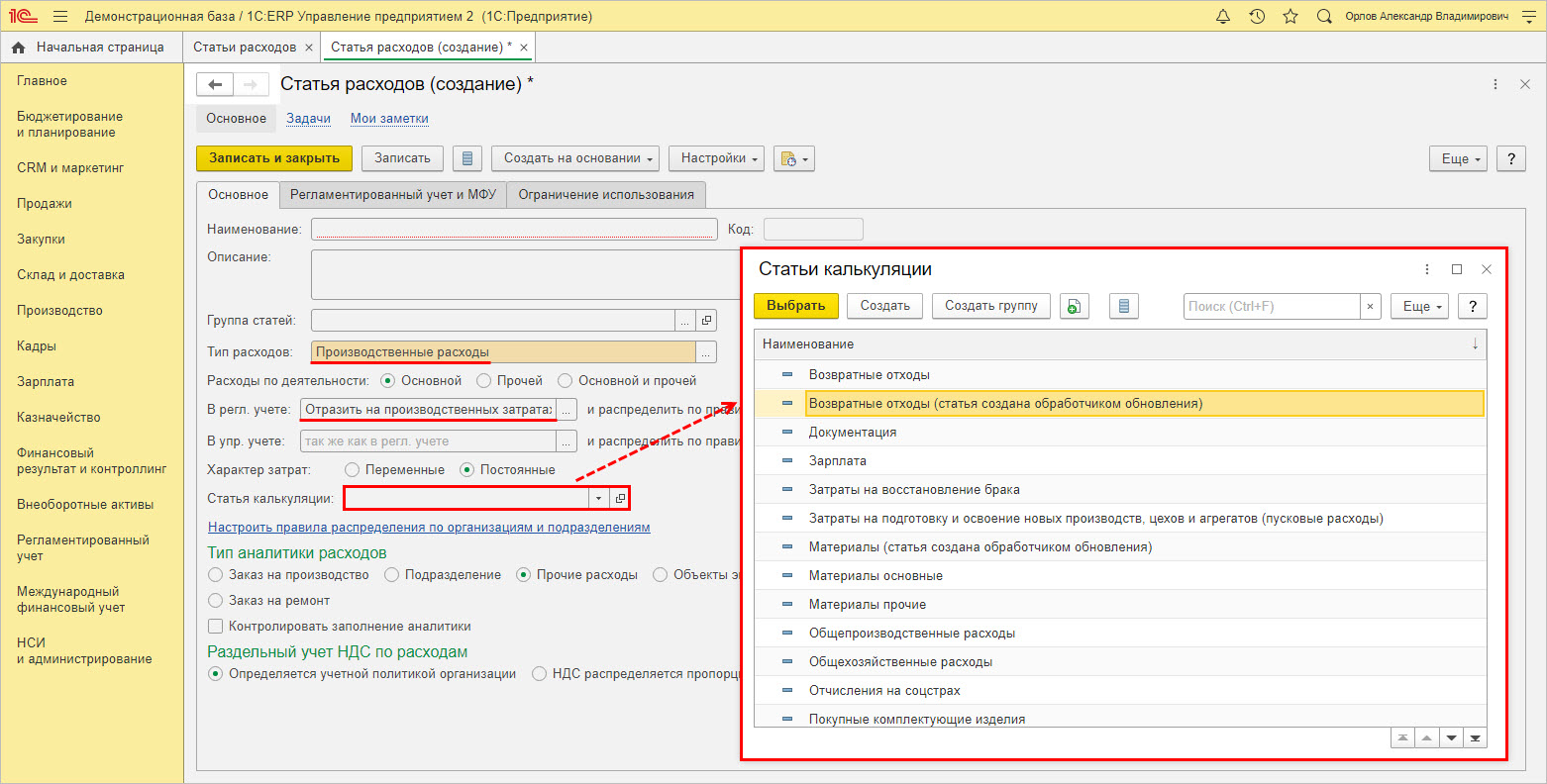

Справочник «Статьи калькуляции». В нем отражен список элементов, в разрезе которых собирается себестоимость. Он позволяет детализировать затраты. Информация в справочнике заполняется на первоначальном этапе настройки программы, в дальнейшем может дополняться, но рекомендуется выполнить его заполнение в начале работы с программой ЕРП. Справочник доступен в разделе «Производство».

Список статей формируется с помощью кнопки «Создать».

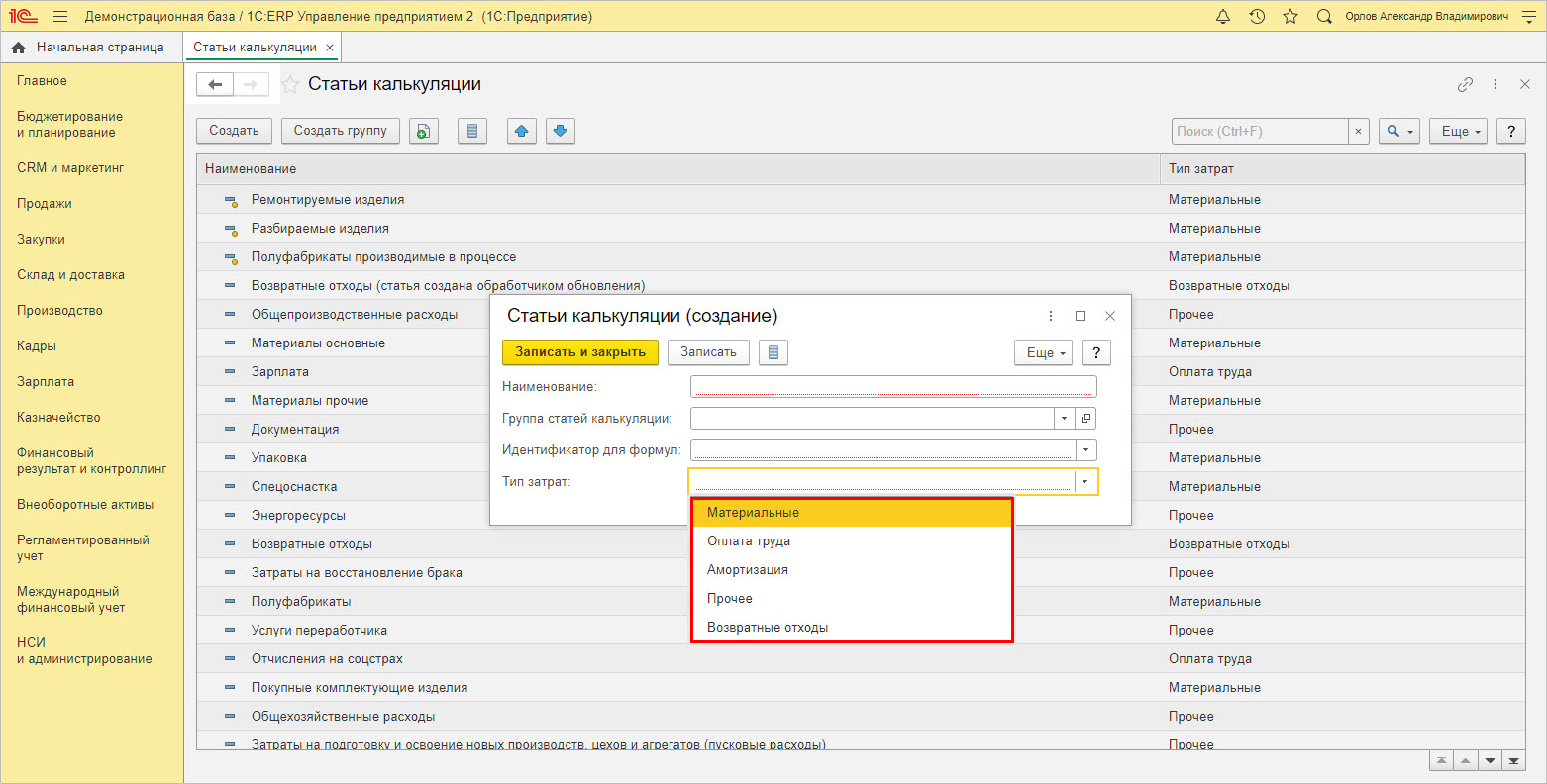

При создании нового вида статьи калькуляции, «Тип затрат» ограничен перечисленными на «скрине» наименованиями.

Следующий справочник – «Статьи расходов» (СР), доступный в разделе «Финансовый результат и контроллинг».

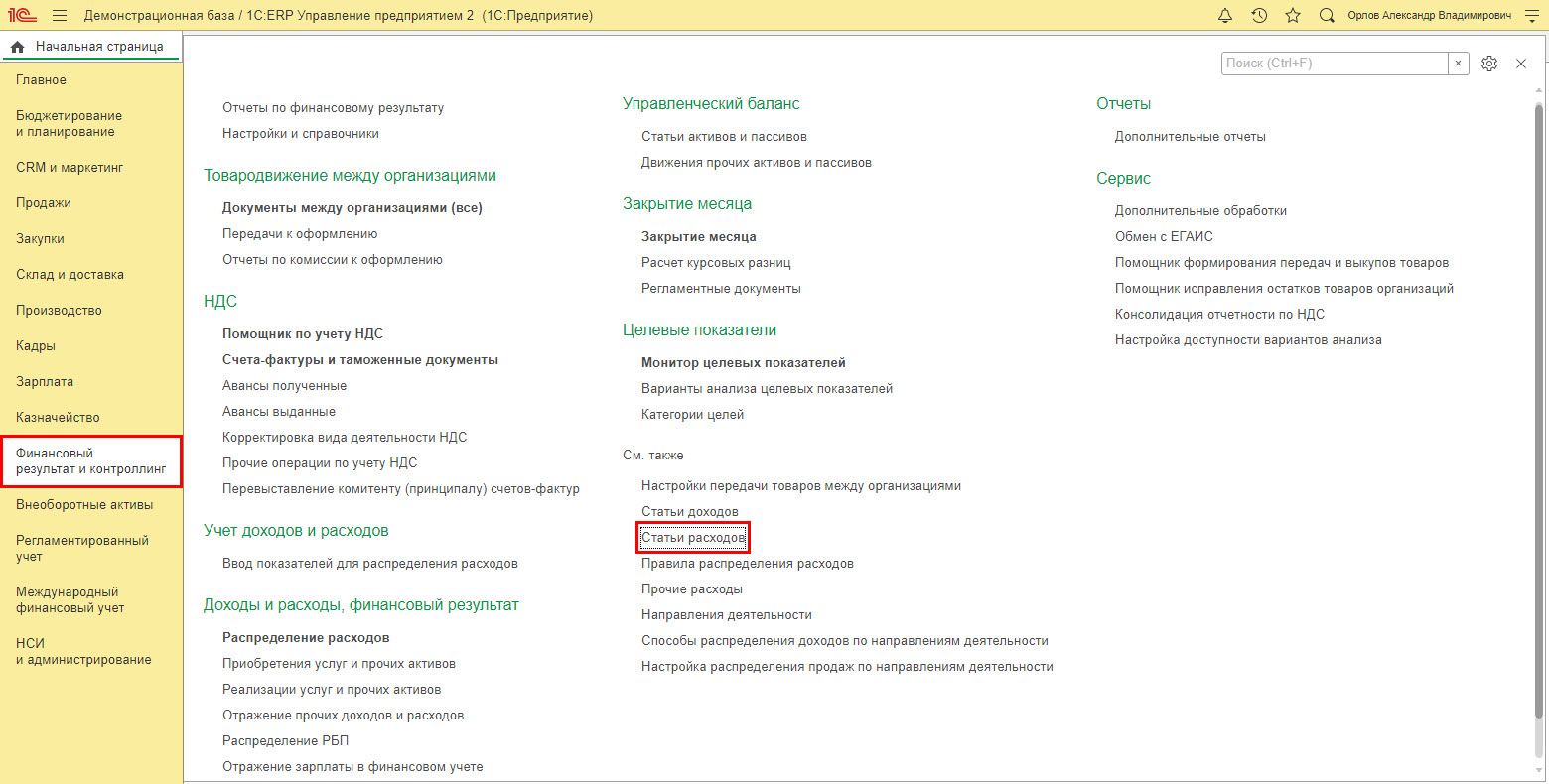

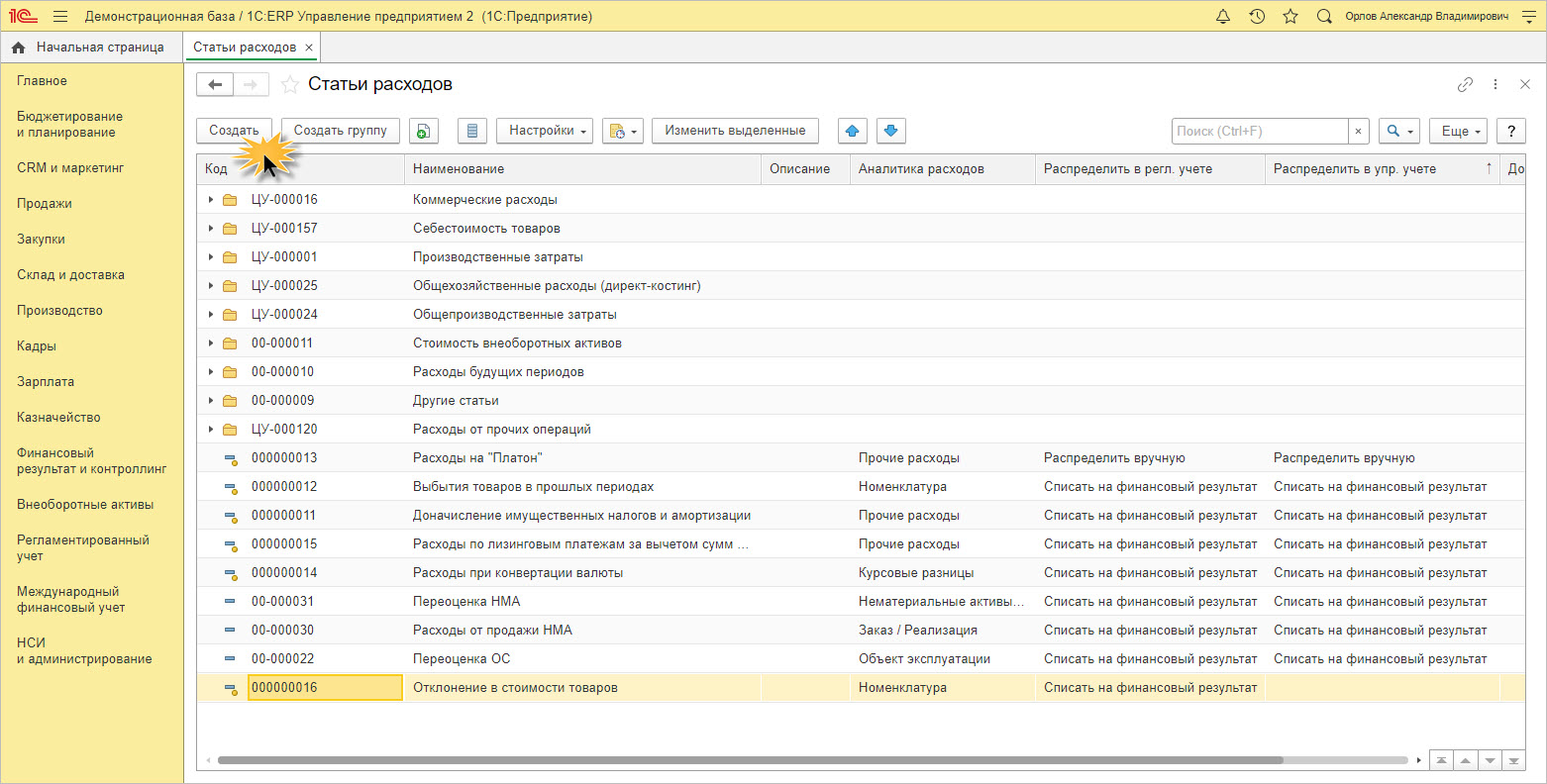

В справочнике имеются предопределенные статьи – отмеченные желтым кружком. Пользователь может дополнять справочник своими статьями затрат, при этом объединяя их в группы.

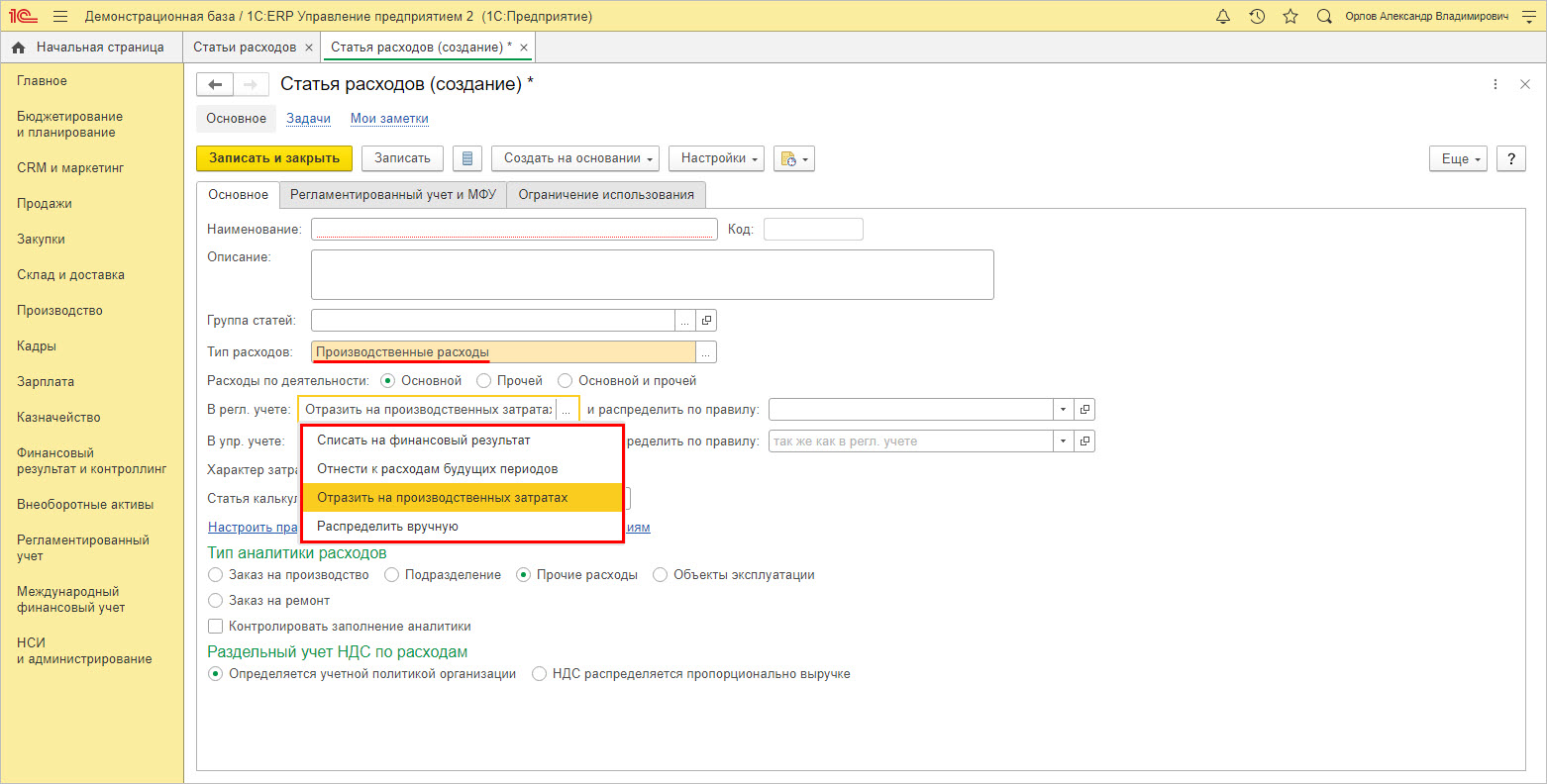

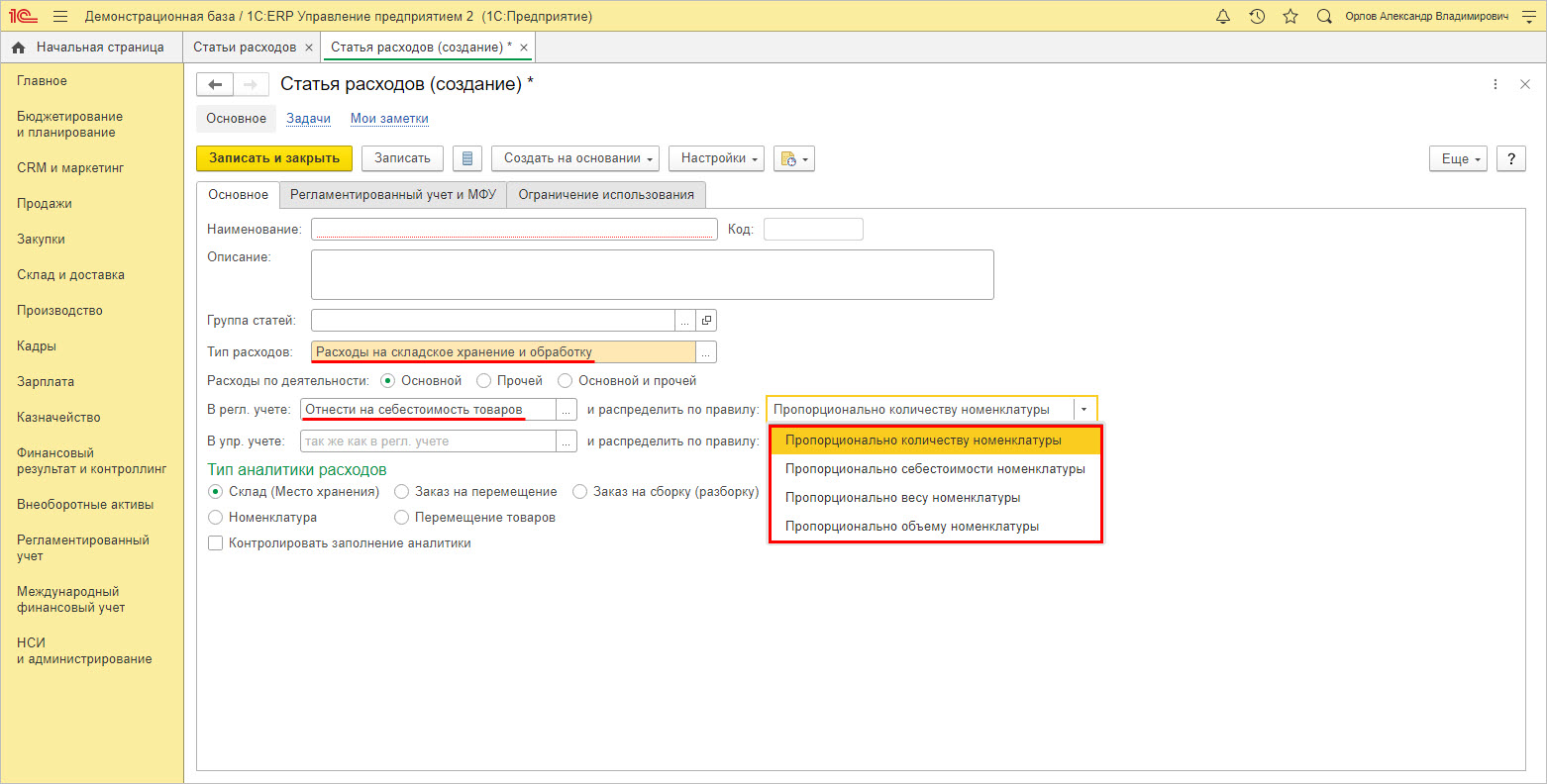

При создании нового элемента и описании его характеристики, один из важных параметров – «Тип расходов», задающий классификацию расходов по выделенным признакам.

В зависимости от выбранного типа расходов задается их отражение в регламентированном учете. Пример ниже – «Тип расходов-Расходы на продажу», задает следующие варианты отражения в регламентированном учете:

Для следующей настройки список дополнен строкой «Отразить на производственные затраты».

Каждый вариант распределения изменяет поля и порядок заполнения карточки. Например, дополнительно указывается статья калькуляции.

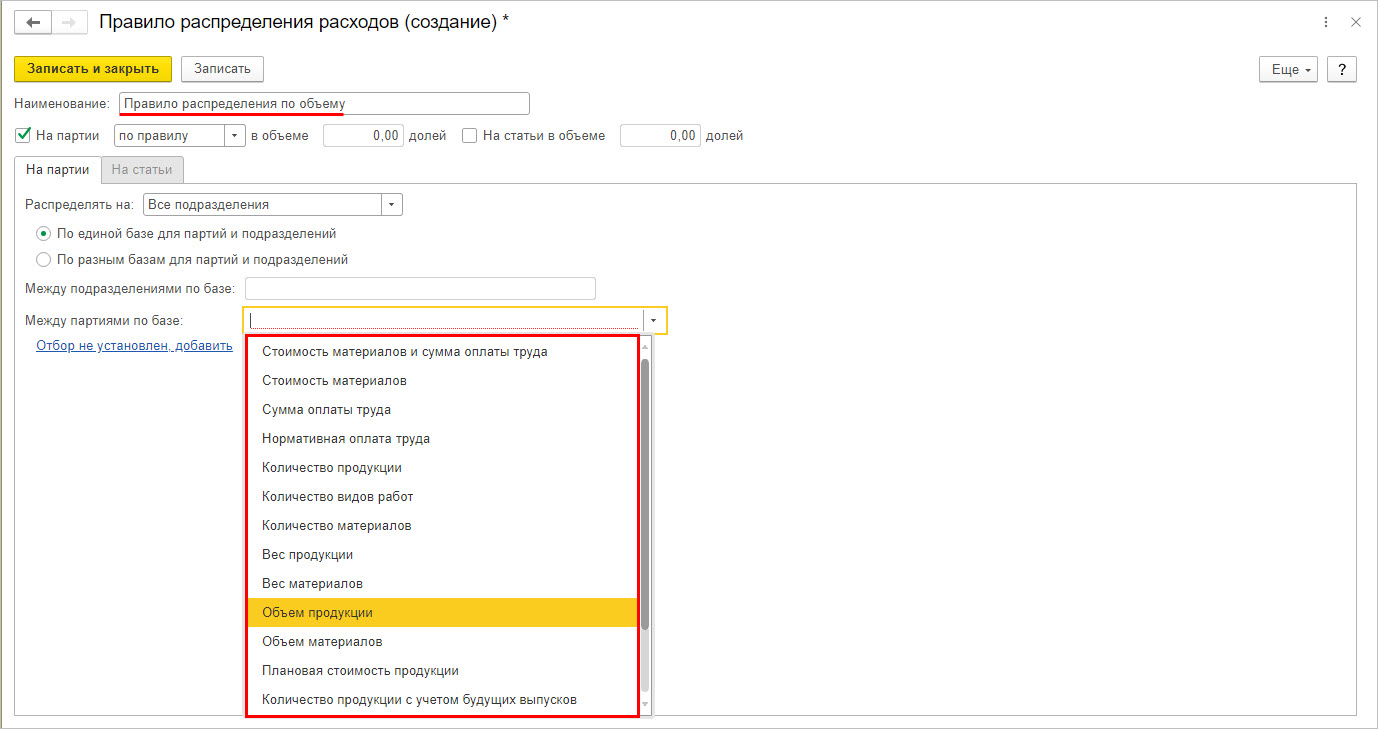

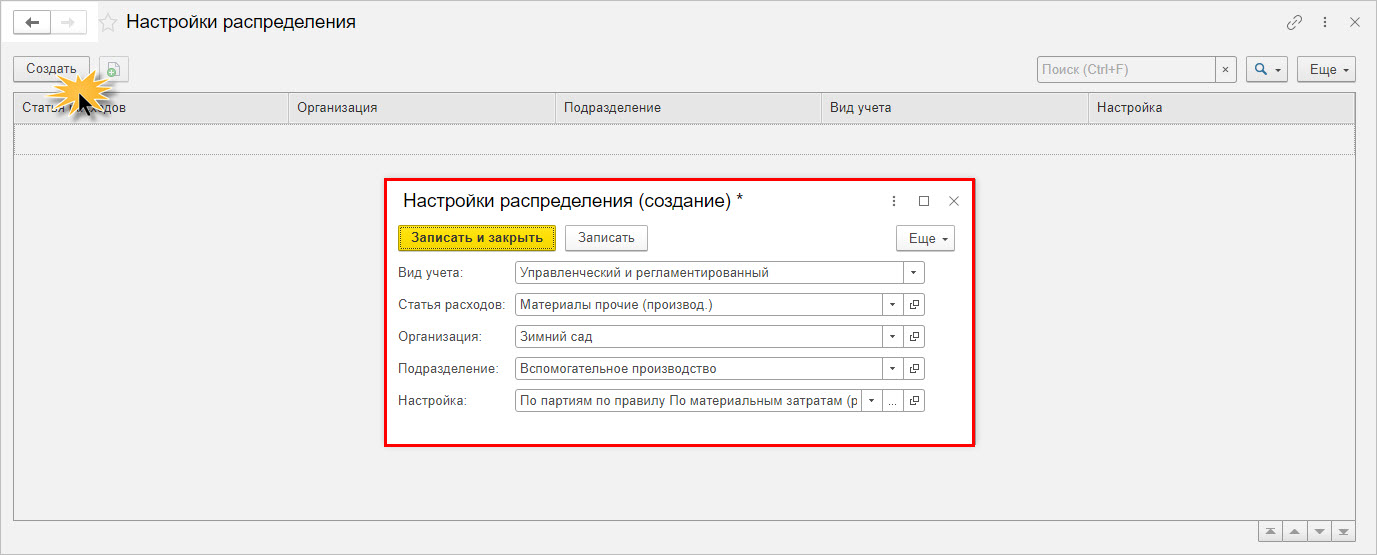

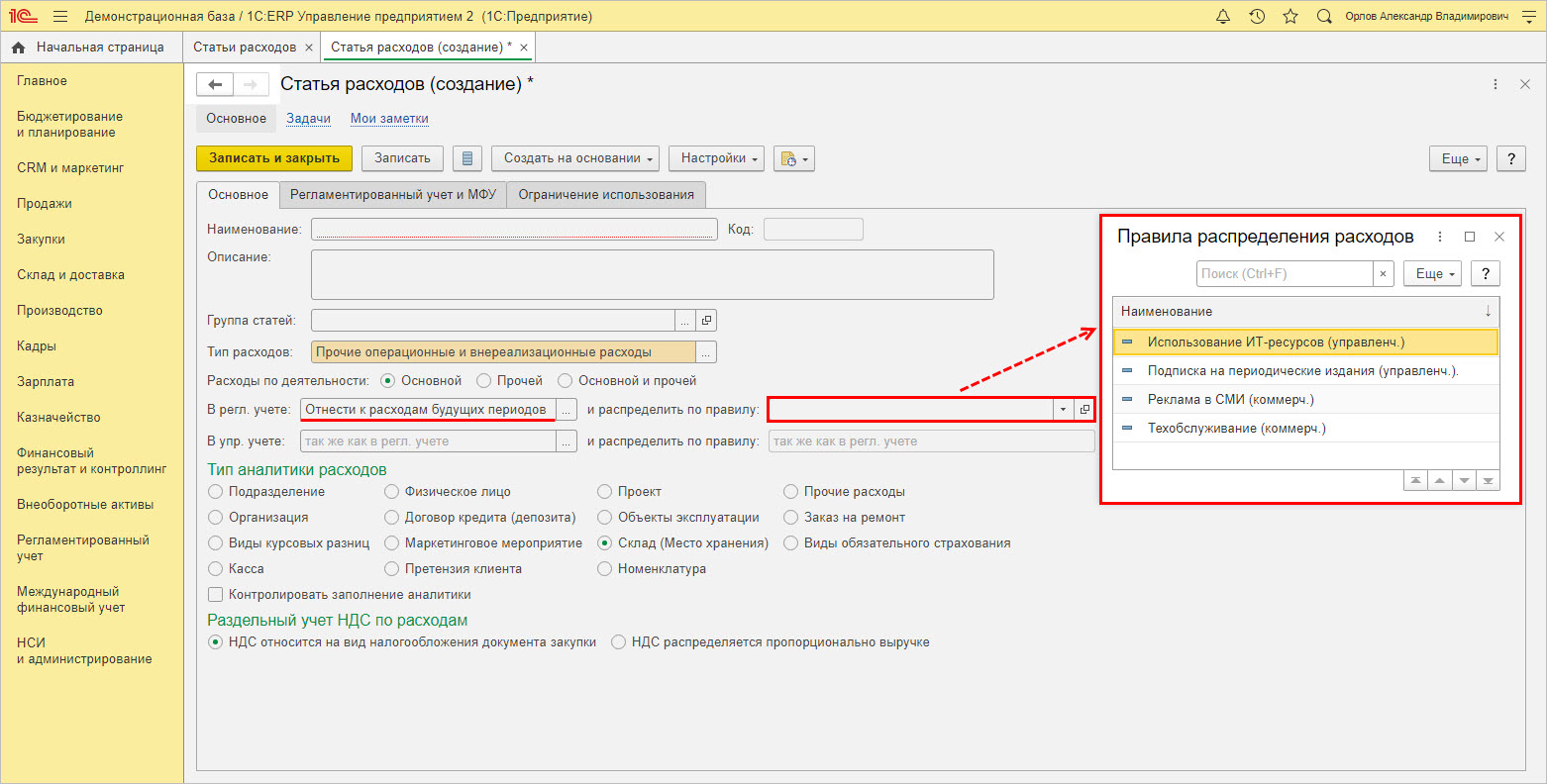

Задается правило, чтобы распределить расходы.

Пользователь имеет возможность создать свое правило распределения расходов, щелкнув правой кнопкой мышки в справочнике и выбрав команду «Создать». Для каждого «элемента-правила» задается метод распределения и база распределения, определяющая соразмерно чему распределять:

- стоимости, количеству или весу материалов;

- сумме оплаты труда фактический или по нормативу;

- количеству, объему или весу продукции и другим показателям.

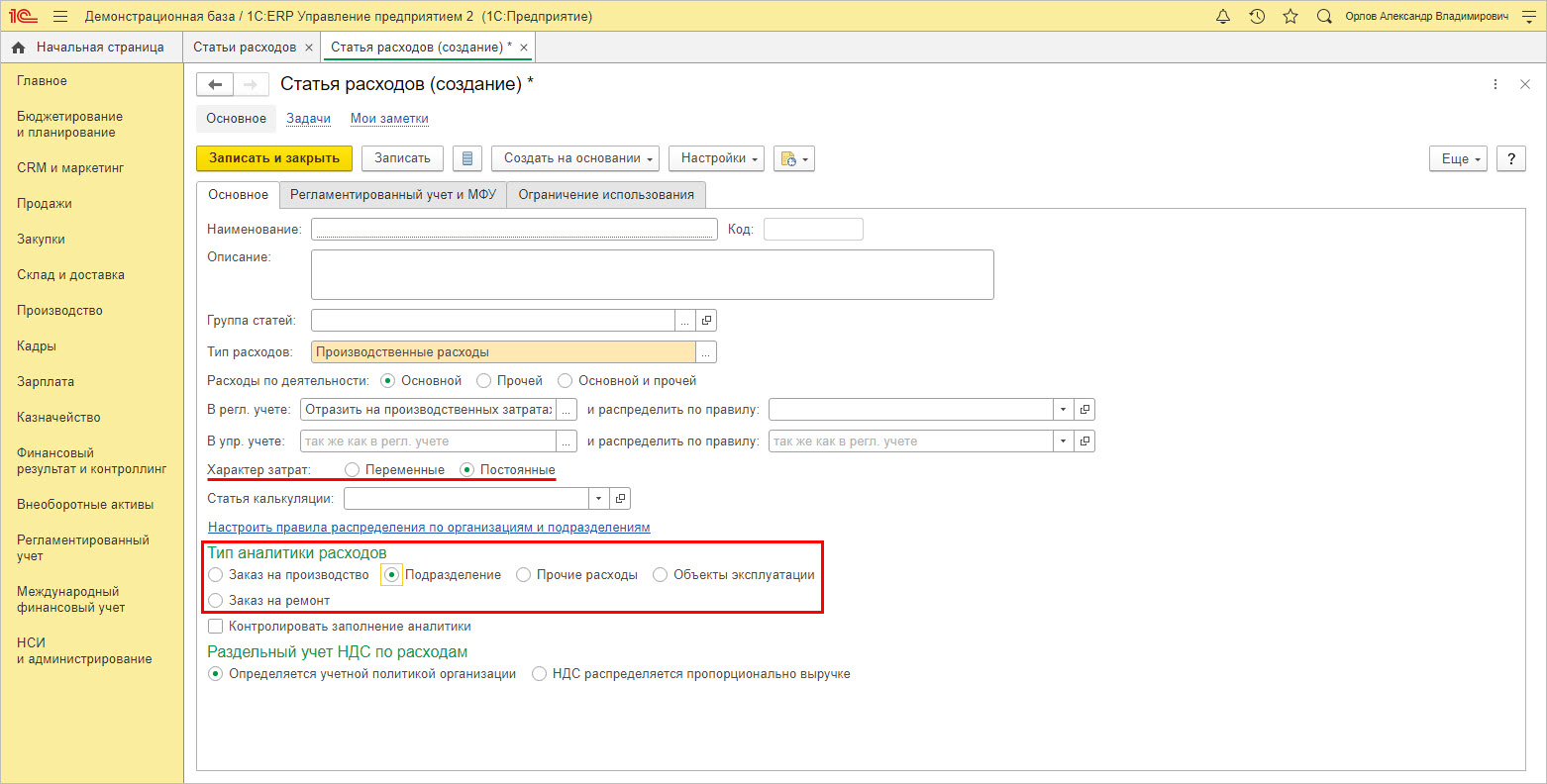

Для элемента определяется характер и задается тип аналитики расходов.

Для аналитики «Подразделение» по гиперссылке «Настроить правила распределения по организациям и подразделениям» пользователь создает и задает настройку распределения статьи затрат.

При описании статьи расходов, затраты которой относятся на себестоимость товаров, дополнительно задается правило распределения – см. список на скрине.

При списании на финансовые результаты произведенных трат, в 1С ЕРП задается правило распределения – см. список вариантов на скрине.

При отнесении затрат к расходам будущих периодов, для каждого элемента также задается правило распределения.

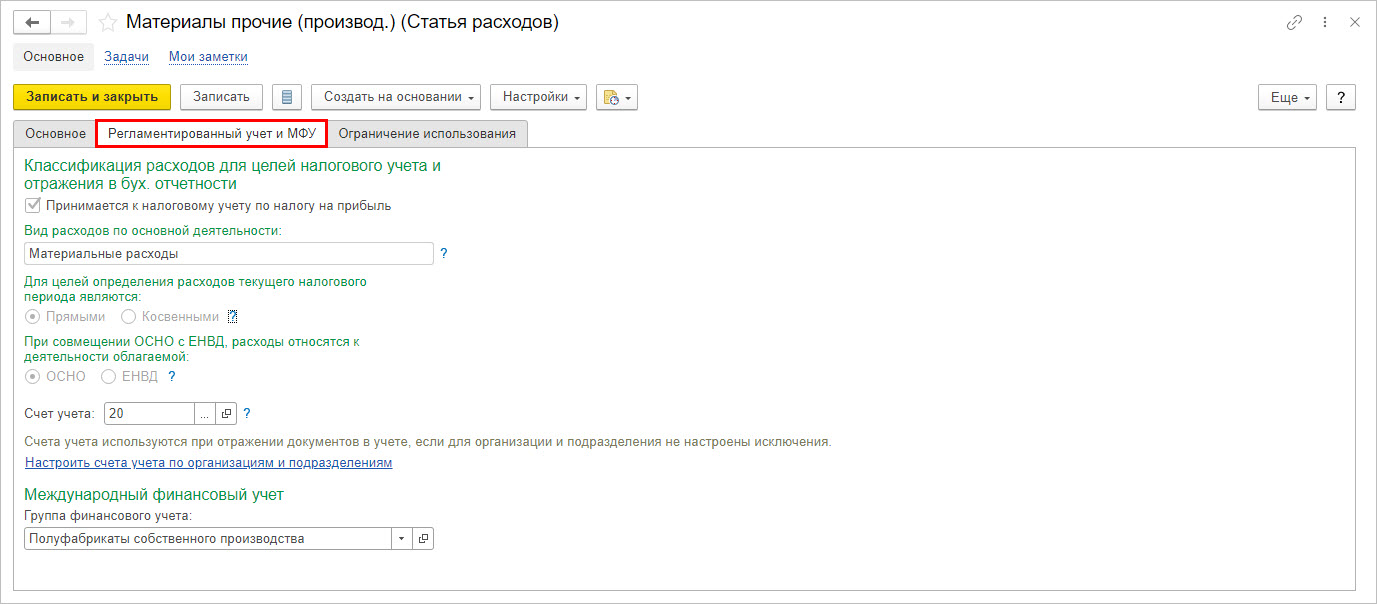

На вкладке «Регламентированный учет и МФУ» задаются настройки учета для «элемента-статьи», в т.ч. задается счет учета отнесения настраиваемых «элементов-статей» справочника.

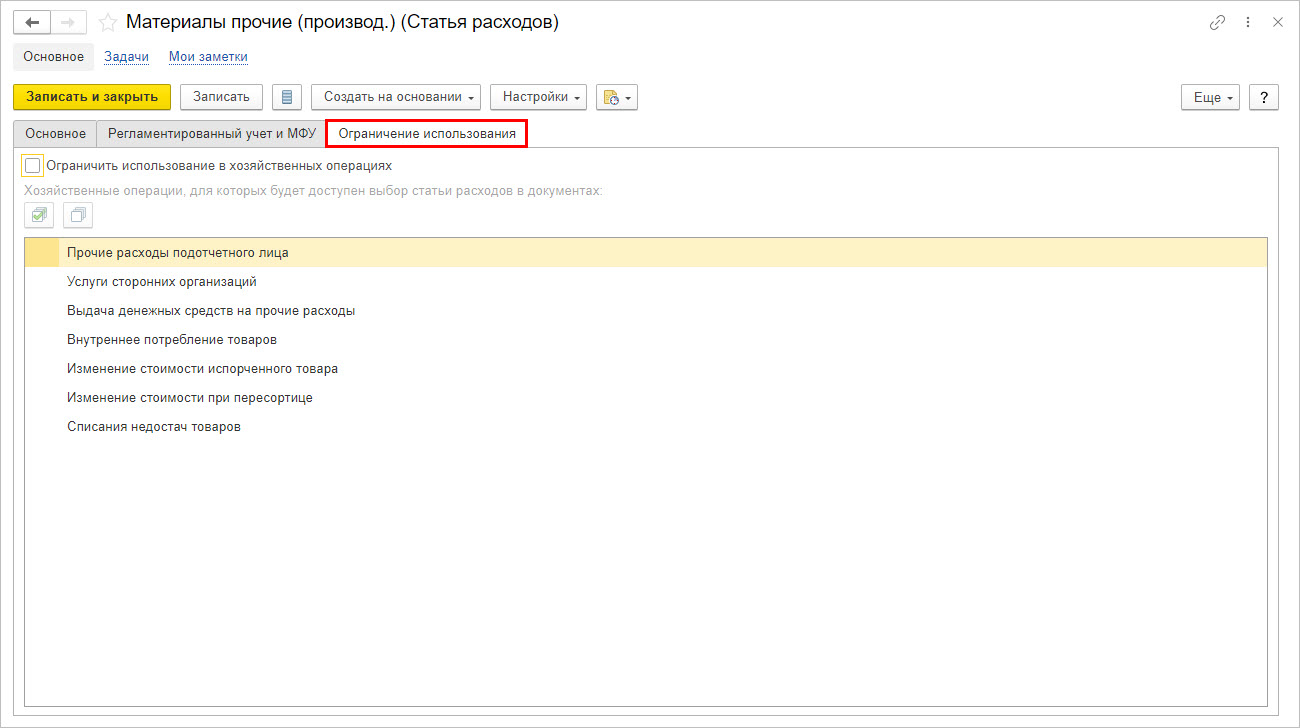

На закладке «Ограничения использования» видно, в каких документах задействован данный справочник. Т.е. при заполнении перечисленных документов, указывается, на какую статью затрат относить те или иные расходы.

Управление затратами в 1С:ERP Управление предприятием 2

При установленной галочке-ограничении, пользователь может конкретизировать (ограничить) список документов, в которых можно использоваться данную статью затрат.

Таким образом в создаваемых элементах справочника оговариваются настройки их отражения в регламентированном учете и указывается порядок распределения каждого из видов затрат в 1С:ERP.

Процесс отражения затрат

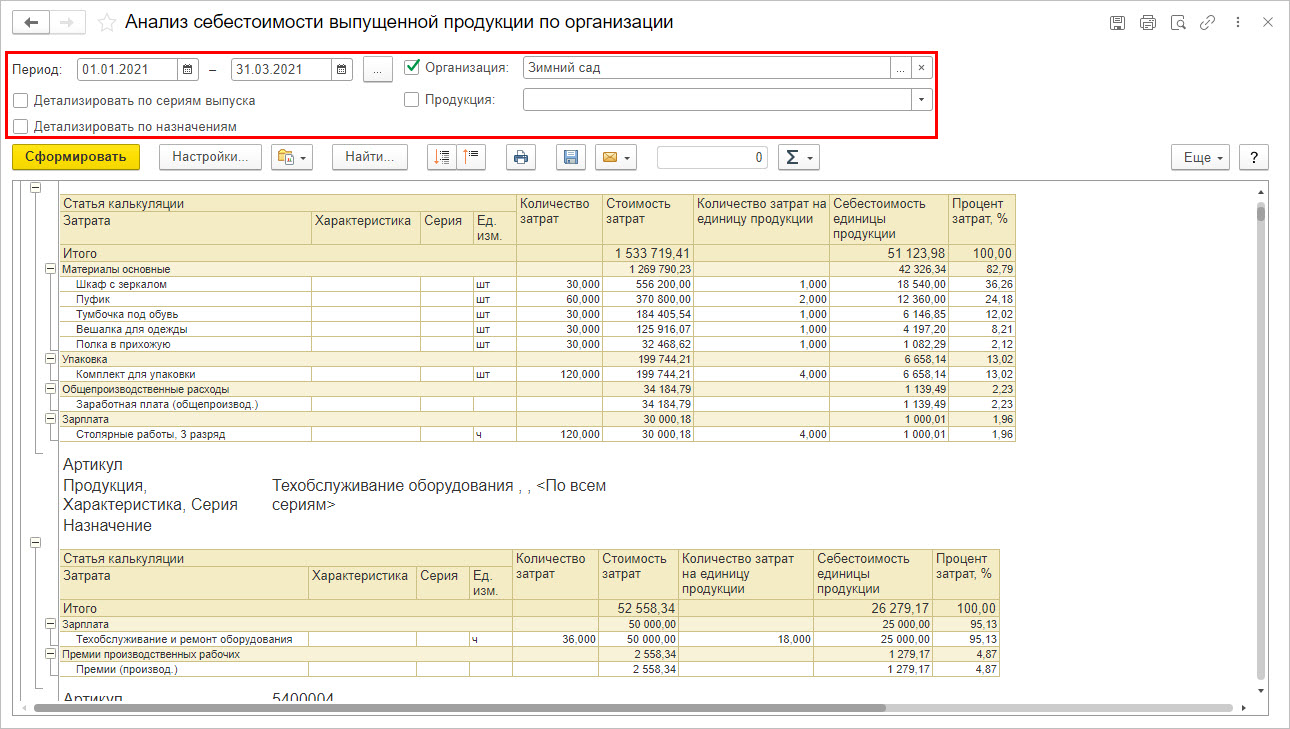

Рассмотрим, как собираются затраты, где они указываются и задействованы в 1С:ЕРП на примере ООО «Зимний сад».

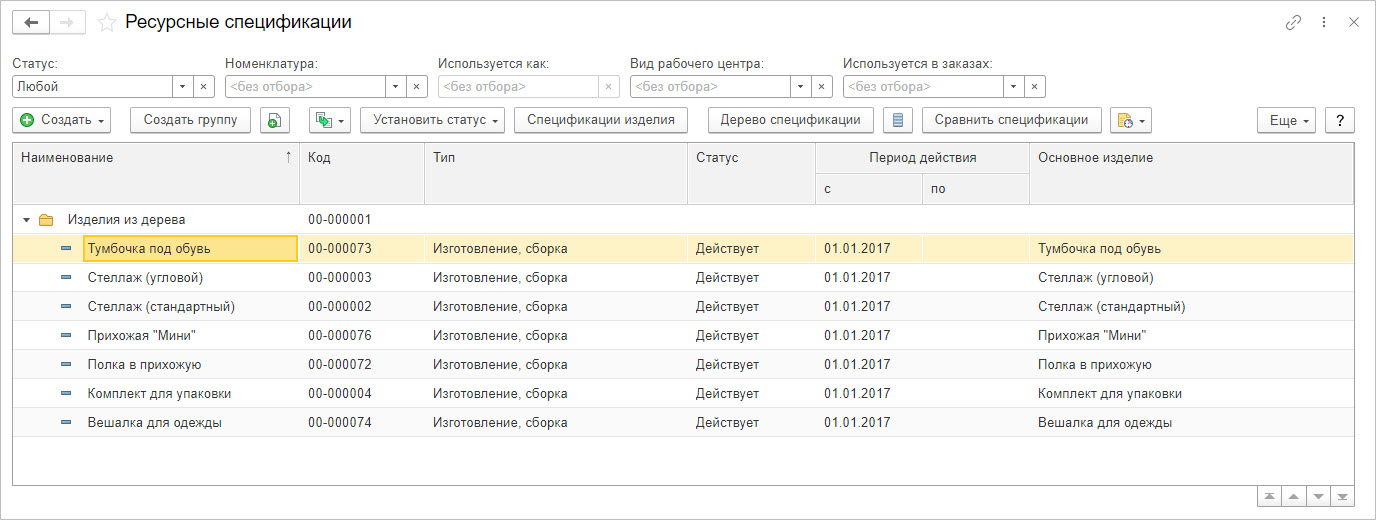

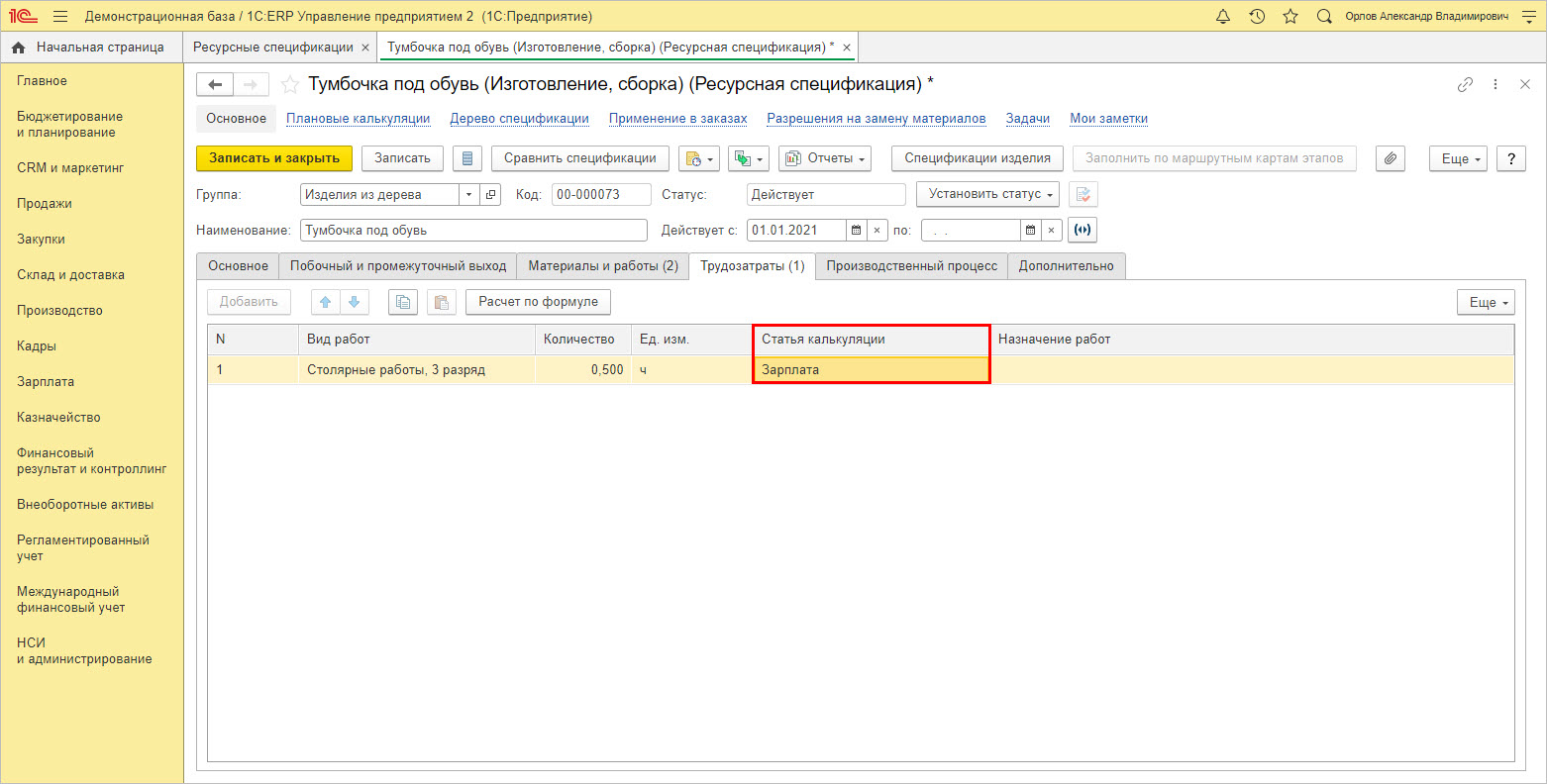

Перейдите в раздел «Производство» — «Ресурсная спецификация».

Ресурсная спецификация создается на каждый выпускаемый продукт – изделие.

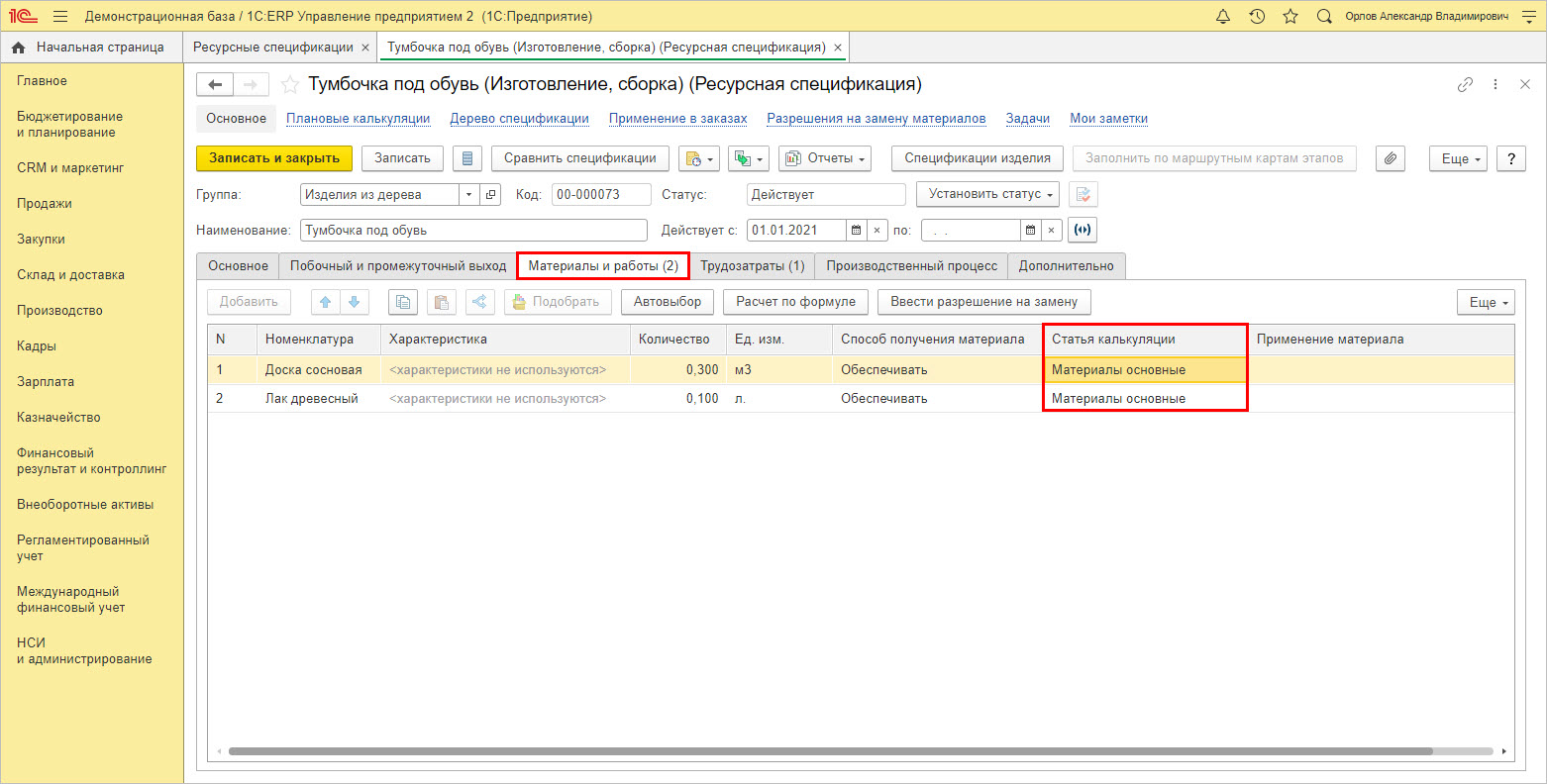

На закладке «Материалы и работы» отражаются прямые затраты сырья и материалов, с указанием статей калькуляции. В нашем примере ООО «Зимний сад» занимается производством и реализацией мебели. На изготовление изделия «Тумбочка» под обувь в спецификации отражена используемая номенклатура материалов, которая относится на статью калькуляции «Материалы основные».

На закладке «Трудозатраты» отражаются виды работ также с указанием статьи калькуляции – в нашем примере «Зарплата».

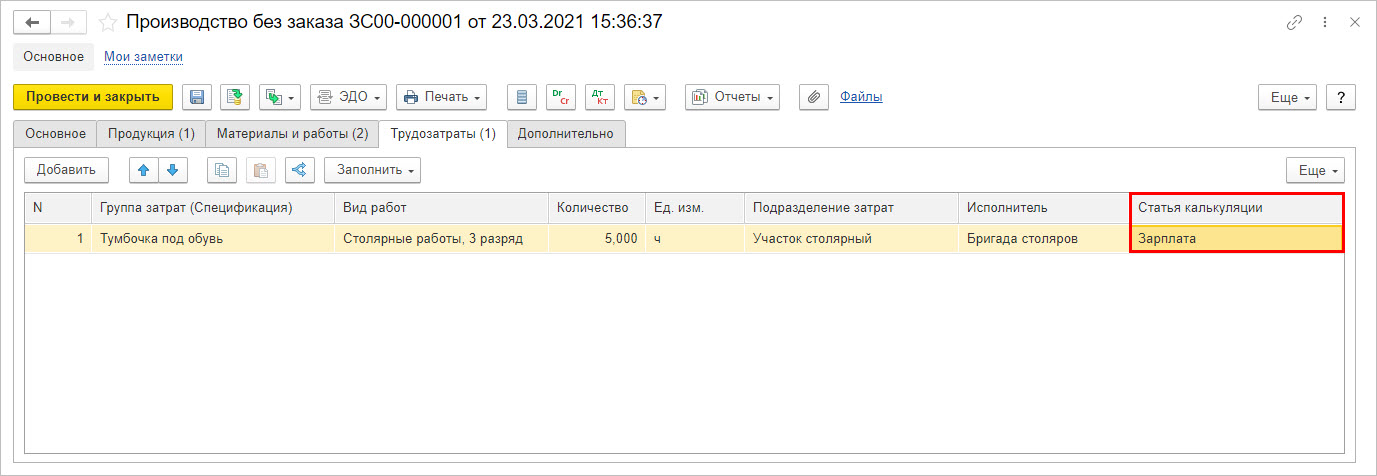

При оформлении выпуска продукции в документе, который отражает затраты на производство, выделена графа «Статья калькуляции». В нашем примере по ООО «Зимний сад» сформирован документ «Производство без заказа», отражающий изготовление изделий «Тумбочки под обувь».

На вкладке «Трудозатраты» также видна статья калькуляции по ОТ работников, участвующим при изготовлении данного изделия – «Зарплата», с указанием в поле «Вид работ», в нашем примере – «Столярные работы, 3 разряд».

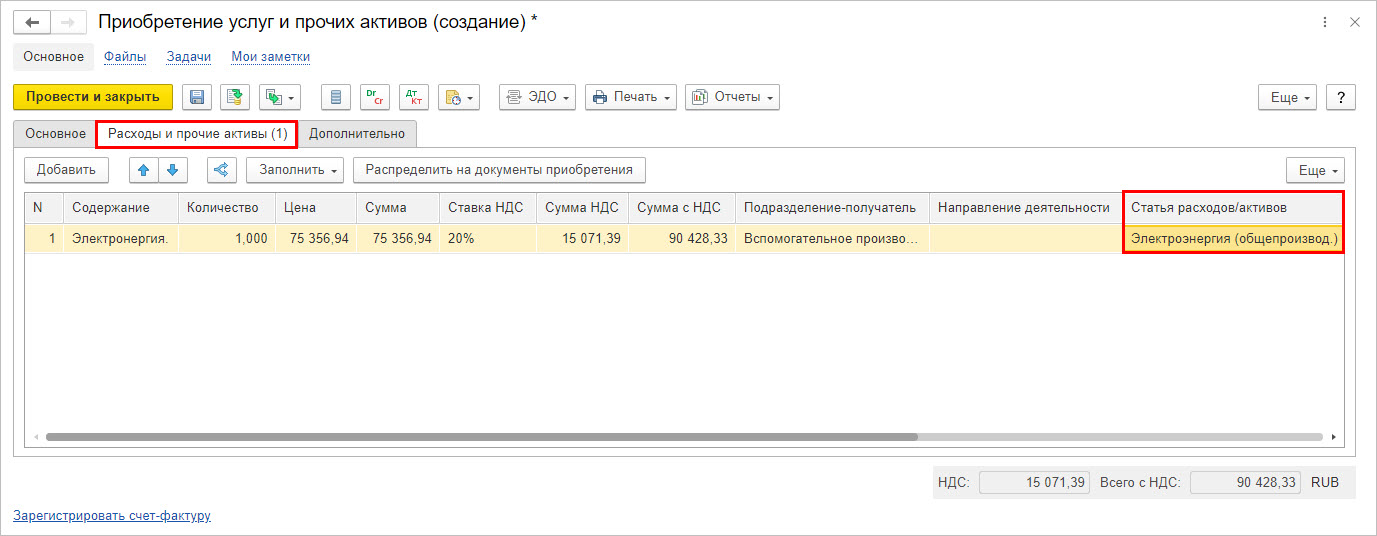

В следующем примере отражены затраты на электроэнергию по ООО «Зимний сад», по вспомогательному производству, контрагент «Мосэнерго». На закладке «Расходы и прочие активы» документа «Приобретение услуг и прочих активов» в графе «Статья расходов/активов» указывается аналитика затрат, рассмотренного выше справочника.

Как видим, любые произведенные затраты относятся на заданные пользователем статьи калькуляции или распределяются по указанным статьям расходам.

Рассмотрим примеры отчетов по анализу себестоимости и расходов в 1С:ЕРП.

Отчеты по анализу себестоимости продукции в 1С:ERP

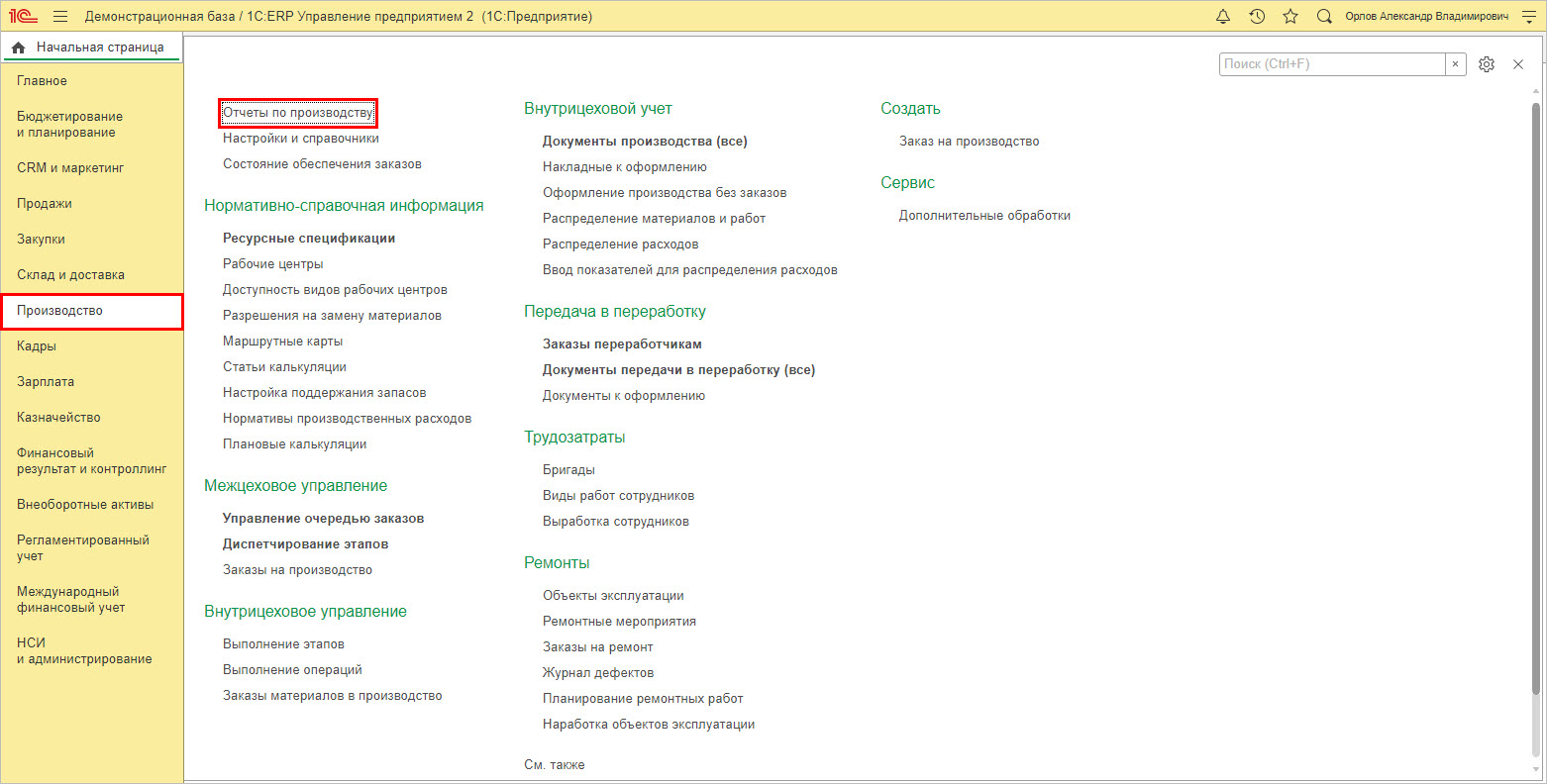

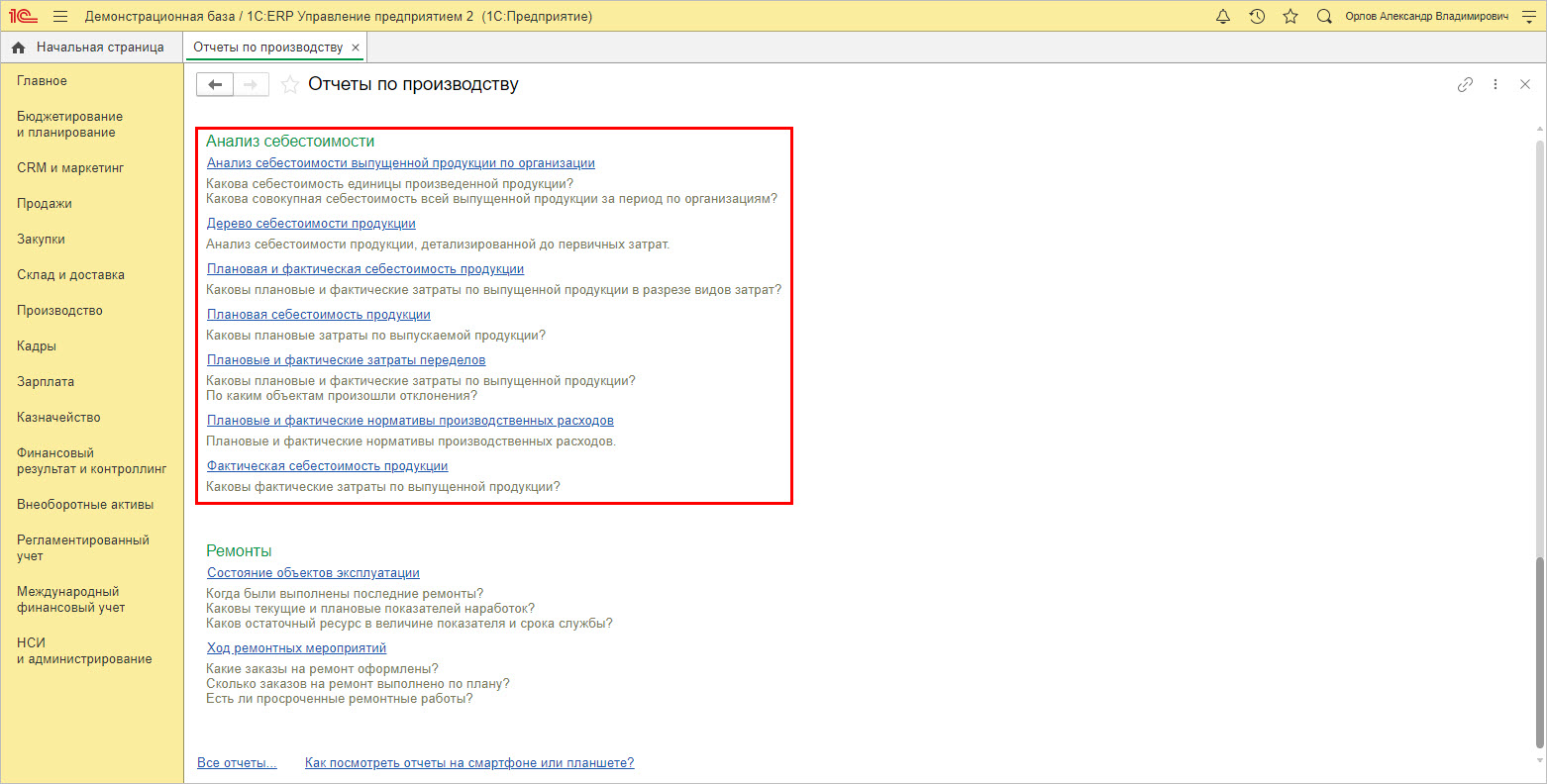

Перейдите в раздел «Производство» — «Отчеты по производству».

В разделе имеется блок отчетности «Анализ себестоимости».

Отчет дает возможность пользователю проанализировать себестоимость по видам продукции с детализацией статей калькуляции и статей затрат за заданный промежуток времени в общем и отдельно по изделиям.

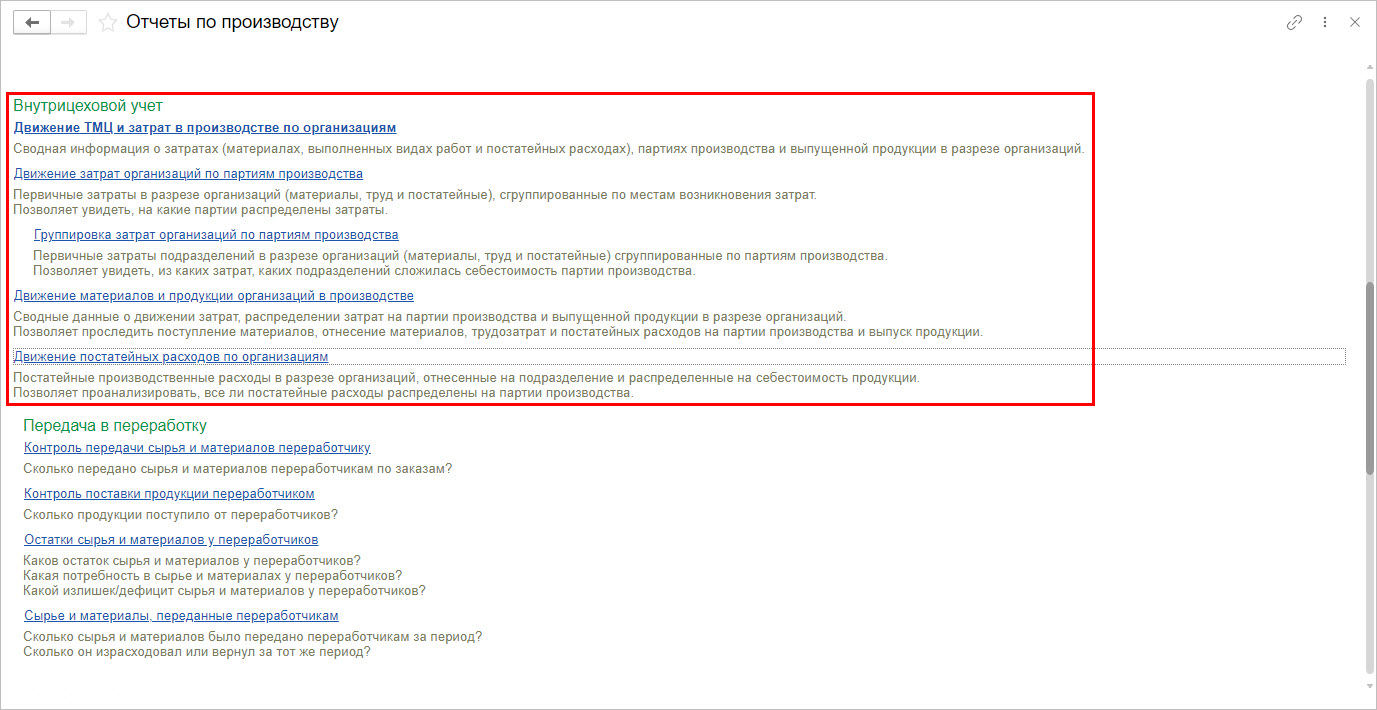

Для анализа затрат предусмотрена группа «форм-отчетов» подраздела «Внутрицеховой учет».

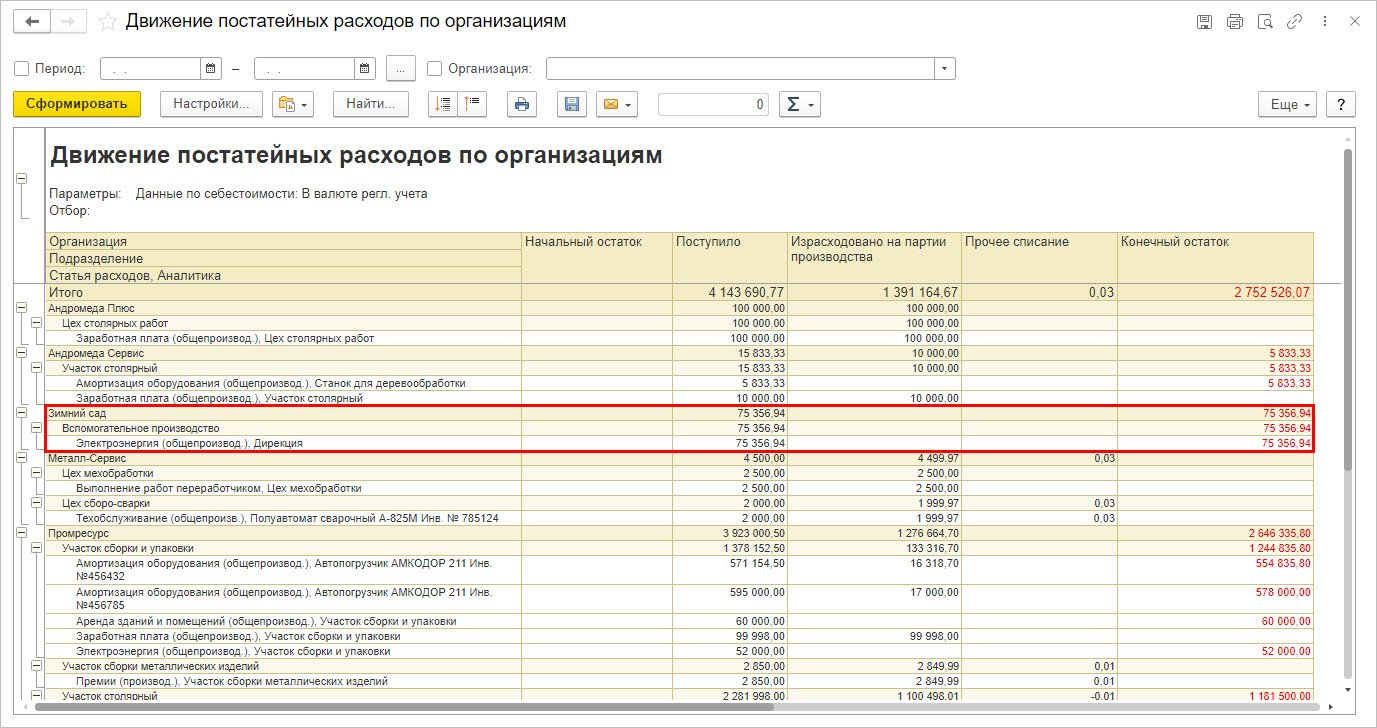

На примере отчета «Движение постатейных расходов организации» видно, что расходы в отчете группируются по подразделениям с выделением пользователем заданных в документе статей затрат. Из отчета видно, какие статьи не распределены на партии производства. Например, не распределены остались поступившие расходы по электроэнергии организации ООО «Зимний сад», отнесенные на вспомогательное производство, в сумме 75356,94 руб. Т.е. по данной сумме не произведена операция закрытия месяца и не прошло их распределение.

Отчет «Движение ТМЦ и затрат в производстве по организациям» дает пользователю информацию о затратах, сгруппированную по разделам:

- «Движение постатейных расходов»;

- «Движение затрат по партиям производства»;

- «Группировка затрат по партиям производства» и другие.

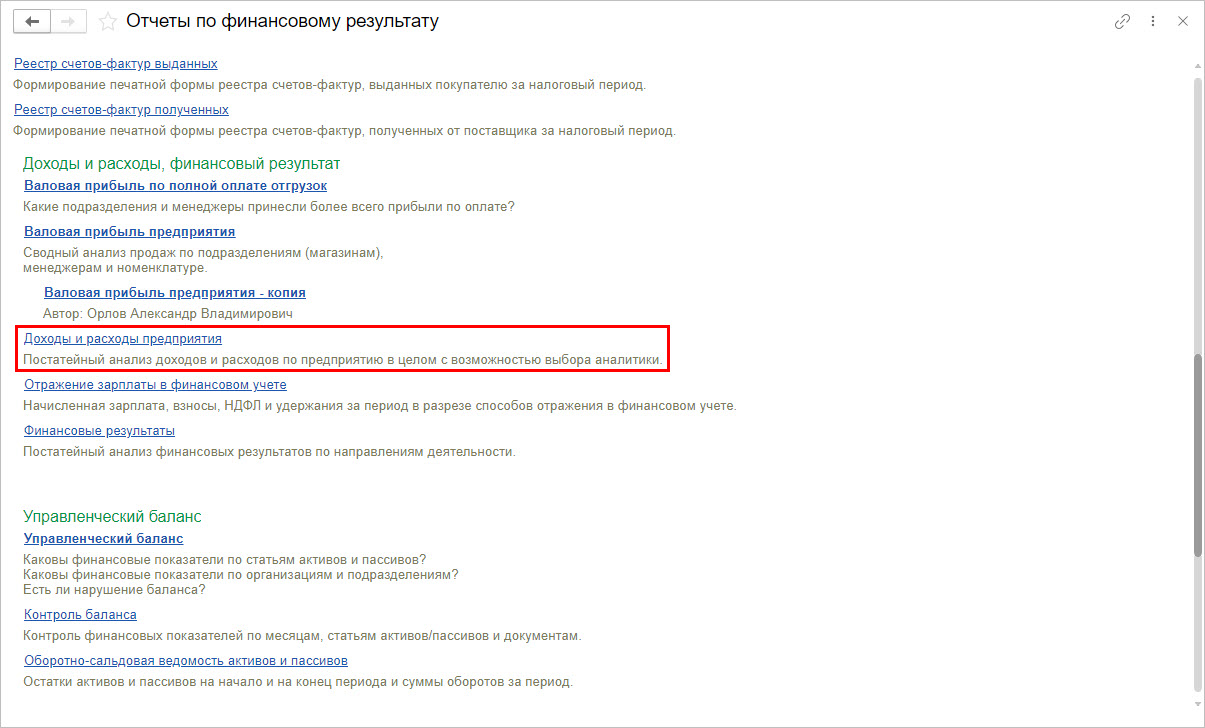

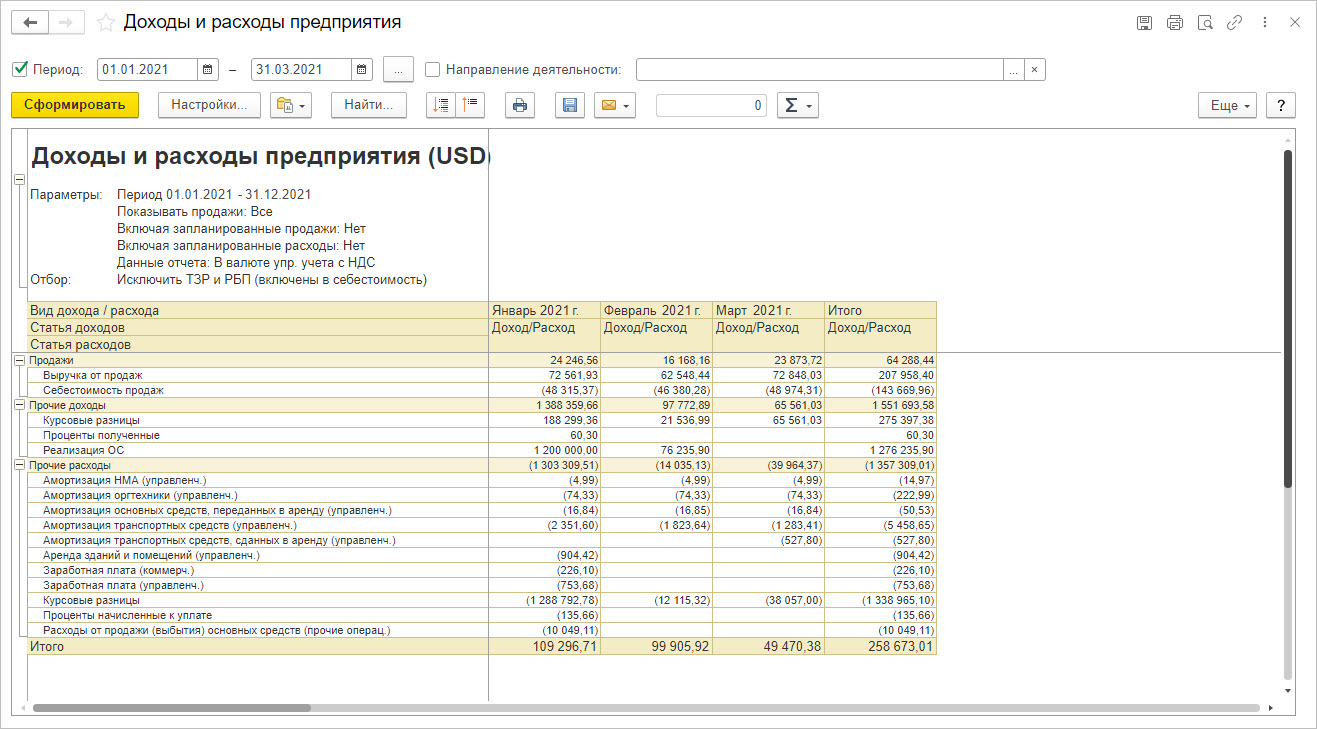

Кроме специализированных отчетов 1С:ERP умеет анализировать и прочие расходы, сформировав «форму-отчет» «Доходы и расходы», в группе «Отчеты по финансовому результату», раздела «Финансовый результат и контроллинг».

Отчет формирует информацию, детализируя постатейно прочие расходы как в общем, так и по направлениям деятельности, и по месяцам заданного периода.

Отчеты в 1С:ERP позволяют пользователю видеть общую картину затрат и расходов по предприятию, с разбиением по статьям-элементам, определяемым в ходе настройки программы. Потому, прежде чем приступить к работе, необходимо продумать их структуру и выполнить правильную настройку НСИ.

Заказать консультацию эксперта по автоматизации управленческой отчетности в 1С

Система линейных уравнений в 1С:ERP

В программе 1С:ЕРП реализован способ расчета себестоимости партий с помощью системы линейных уравнений. Он заключается в том, что себестоимость рассчитывается в разрезе аналитики учета:

- Организаций;

- Складов;

- Номенклатуры;

- Подразделений и т.д.

В результате такого расчета себестоимость одного изделия (номенклатуры) отличается от ее себестоимости на другом складе или подразделении. Также номенклатура, имеющая разные характеристики (например, цвет), может иметь различную себестоимость.

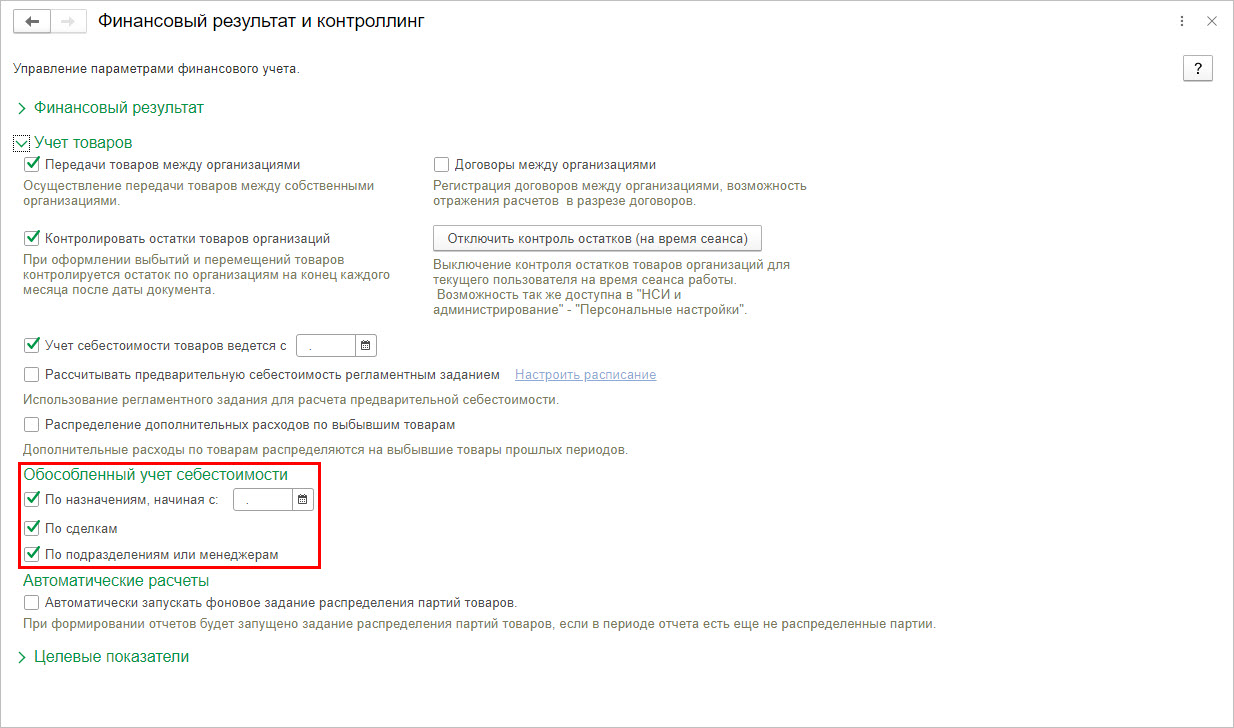

Для дополнительной настройки «обособленного учета» расчета себестоимости, перейдите в раздел «НСИ и администрирование» — «Финансовый результат и контроллинг».

Здесь можно включить обособленный учет по:

- назначениям;

- сделкам;

- подразделениям или менеджерам.

Для расчета себестоимости по каждой аналитике программа задает линейное уравнение для корректного расчета себестоимости и остатков в разрезе детализаций.

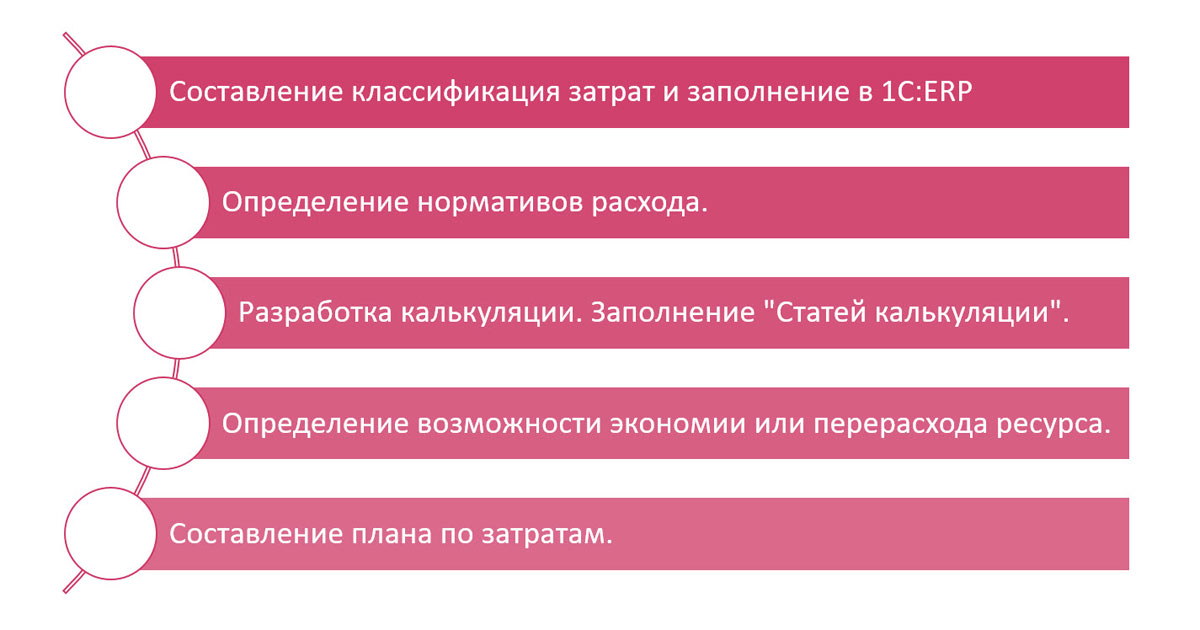

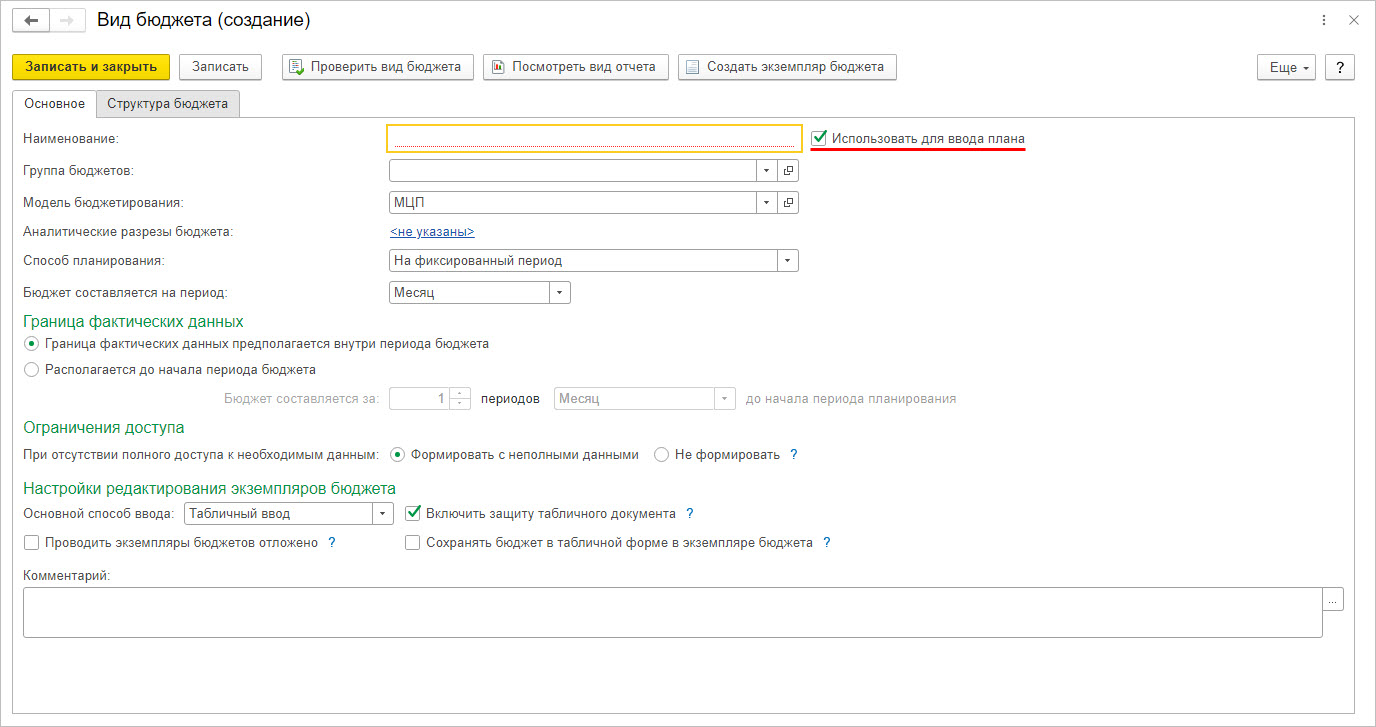

Способы планирования затрат (планы производства, бюджеты себестоимости)

При планировании затрат на производство во внимание берутся фактические показатели предприятия за определенный период. Само же планирование заключается в определении состава затрат и их оценке.

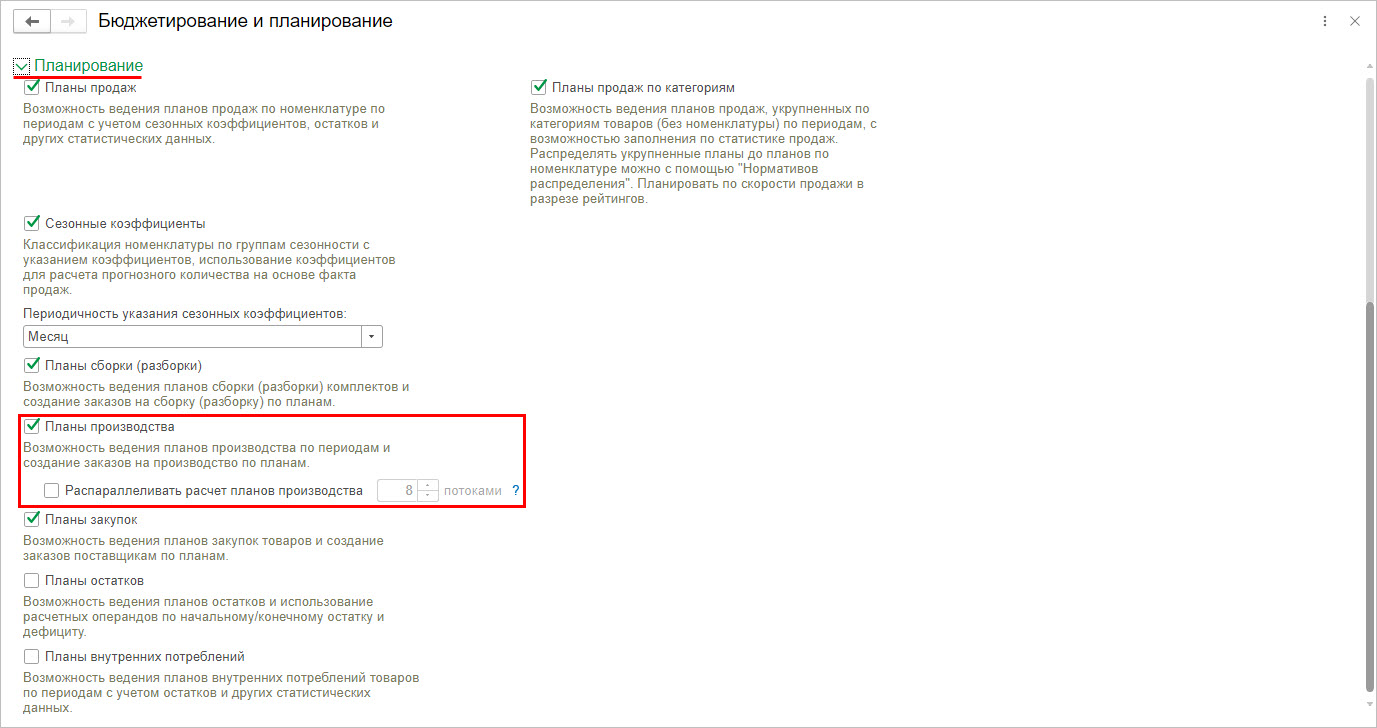

Функциональная опция планирования в 1С:ERP включена в разделе «НСИ и администрирование» — «Бюджетирование и планирование». В подразделе «Планирование» установлена галочка использования в ЕРП «Планов производства».

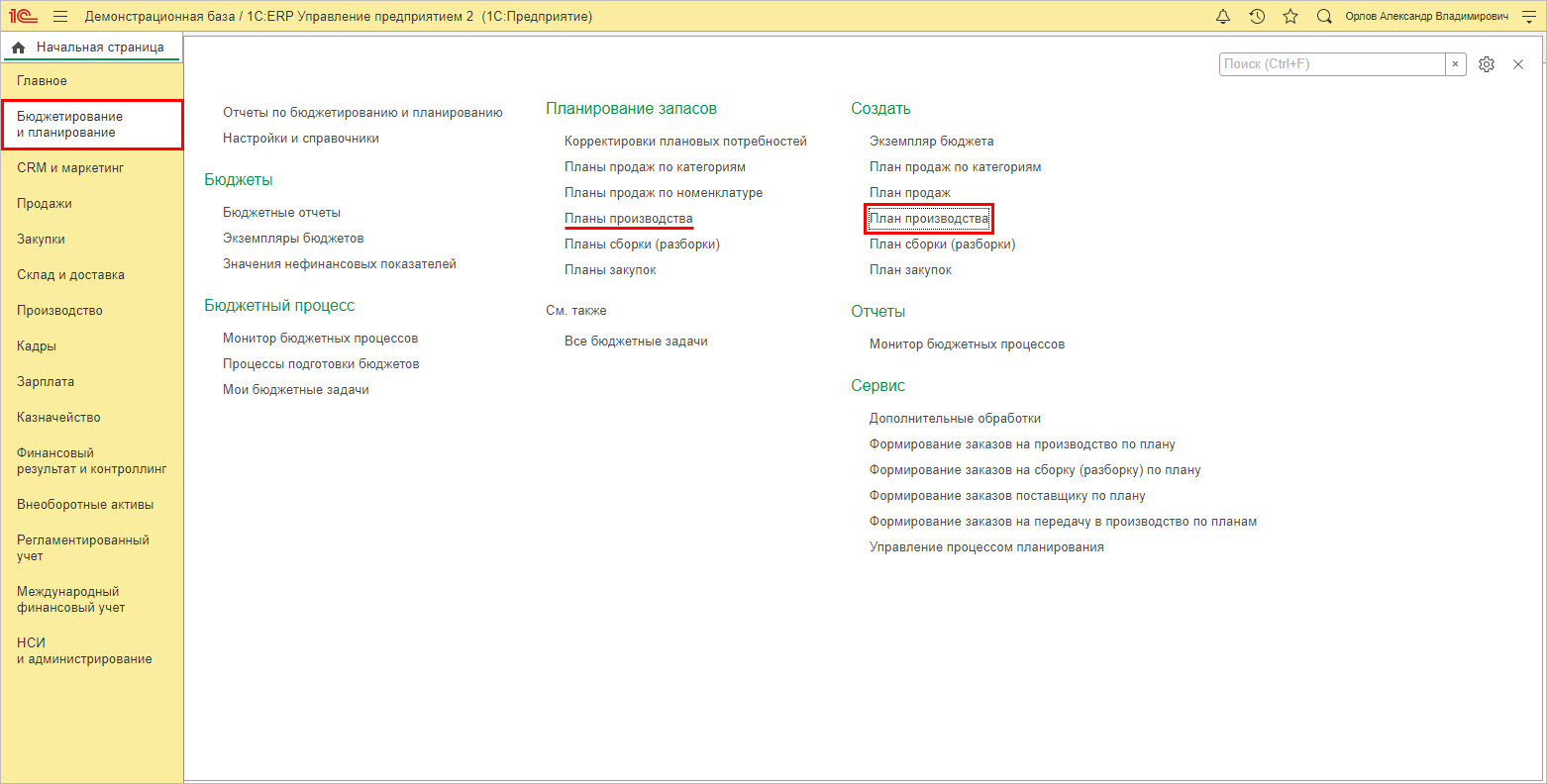

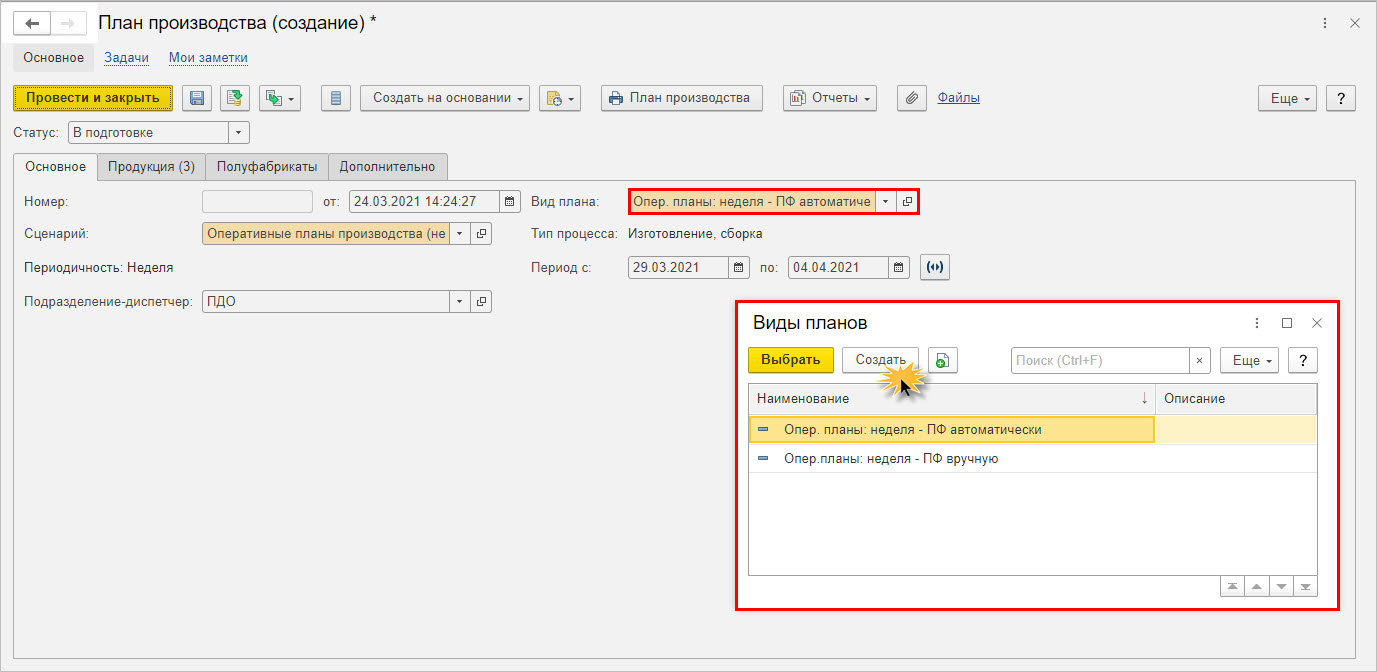

Данная опция позволяет пользователю работать с таким документом, как «План производства», в разделе «Бюджетирование и планирование».

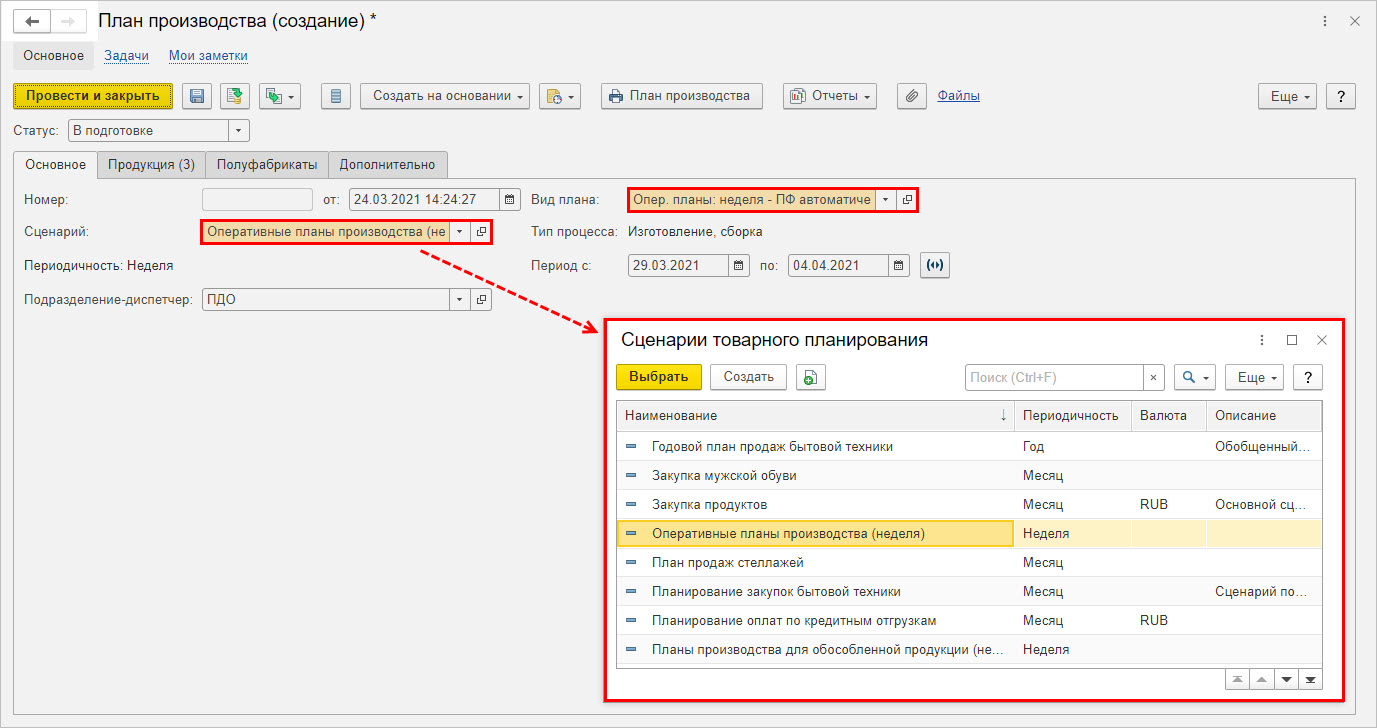

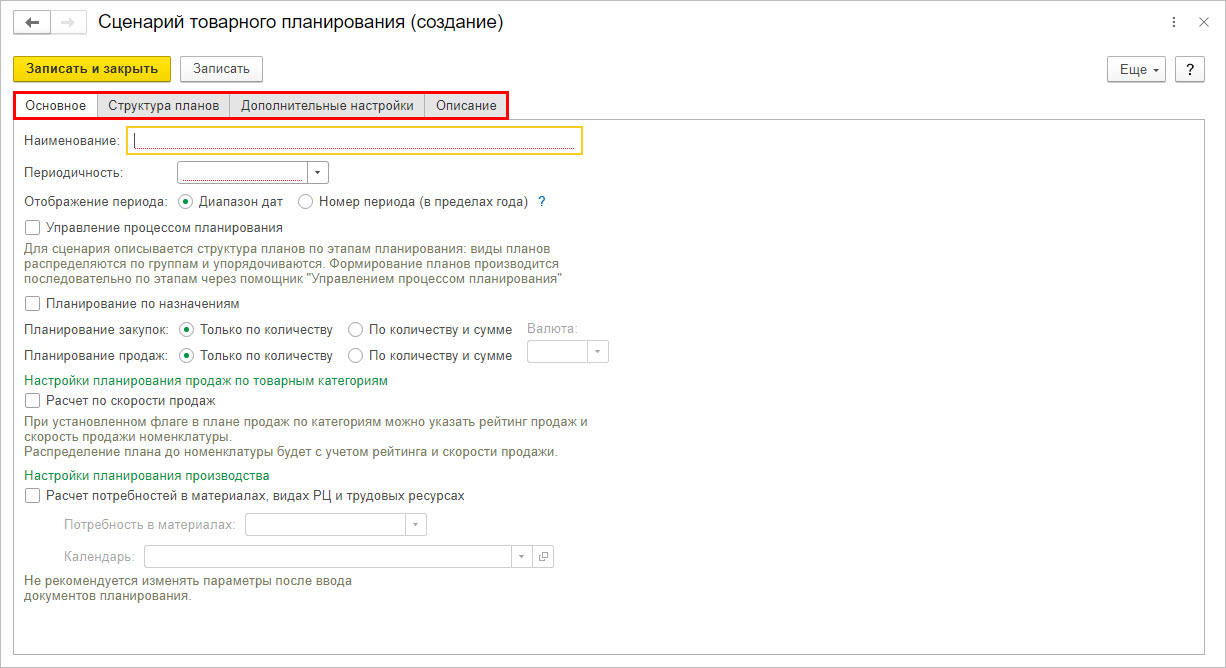

При создании плана пользователь задает сценарии планирования и определяет вид плана, его периодичность.

При создании сценария планирования задаются основные настройки, структура планов и дополнительные настройки.

Виды плана пользователь создает и настраивает для каждого сценария, задавая различную настройку и детализацию планирования.

Если у пользователя возникает вопрос, как определить бюджет себестоимости продукции, то можно:

1 вариант – рассчитать исходя из плановой калькуляции.

2 вариант – рассчитать себестоимость в подсистеме «Бюджетирования».

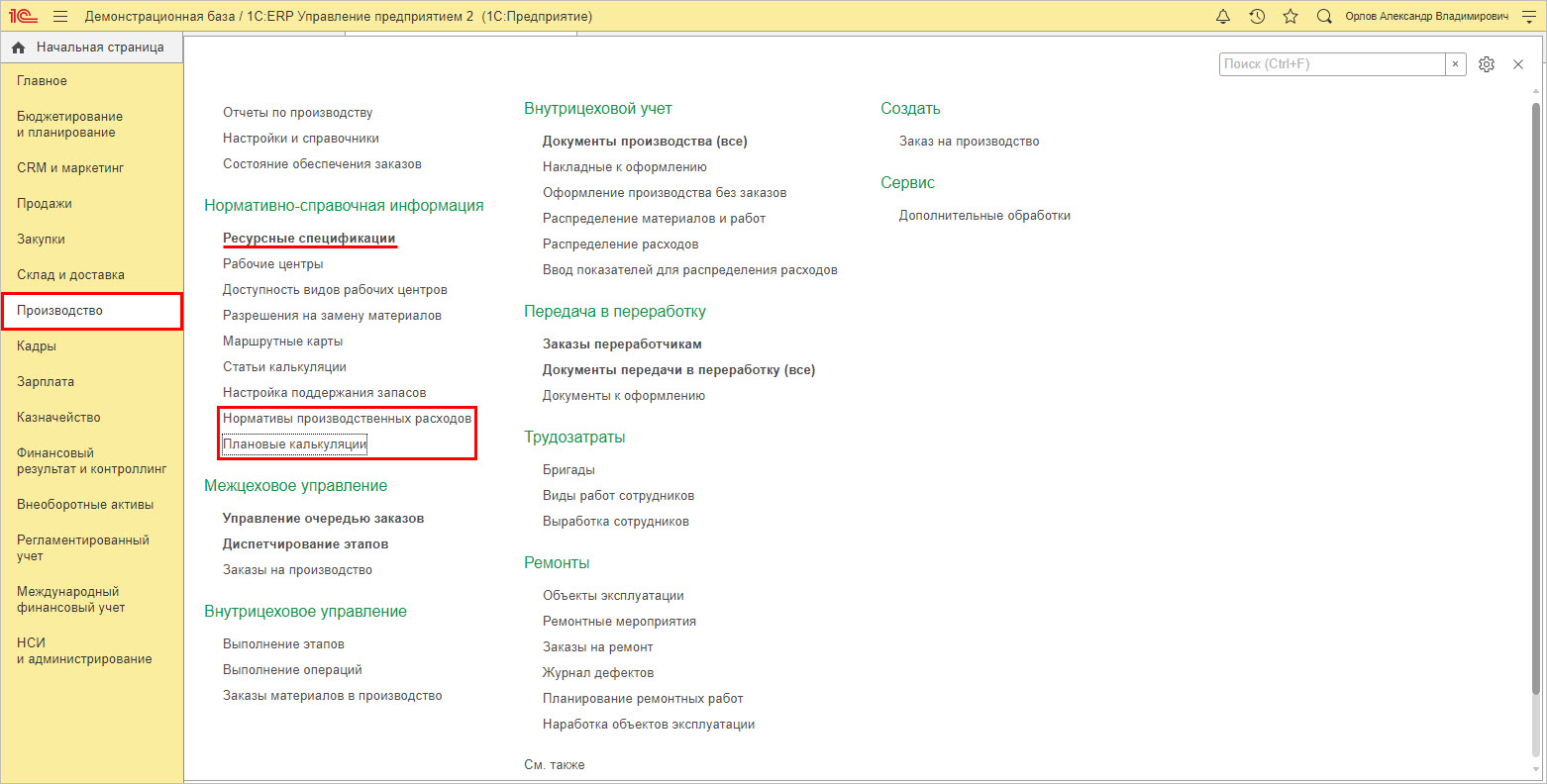

В первом случае будут задействованы подразделы из раздела «Производство»:

- «Ресурсные спецификации»;

- «Плановые калькуляции»;

- «Нормативы производственных ресурсов».

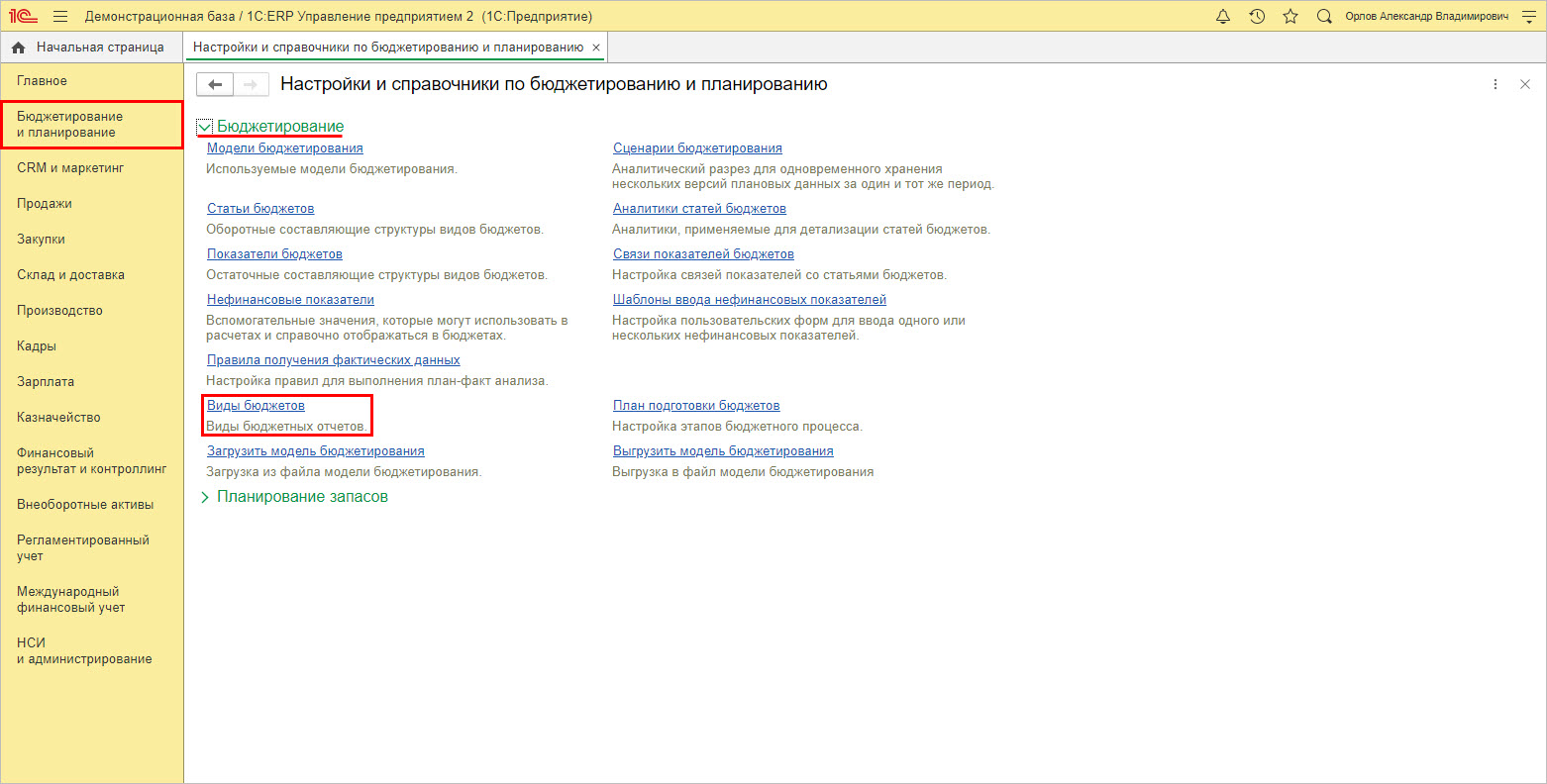

Второй вариант подразумевает составление бюджета, для чего в разделе «Бюджетирование и планирование» — «Настройки и справочники по бюджетированию и планированию» создается новый бюджета.

При создании нового вида бюджета следует обратить внимание на галочку «Использовать для ввода плана». Если галочка установлена, то в дальнейшем пользователь создает «Экземпляр бюджета», которым фиксирует в системе плановые данные. В противном случае – формируется бюджетный отчет.

После настройки бюджет вводится или нажатием команды «Экземпляр бюджета», или в справочнике «Виды бюджета», или в разделе «Бюджетирование и планирование» — «Создать» — «Экземпляр бюджета».

Бесплатный анализ и рекомендации по автоматизации учета затрат на базе 1С

Как видите, программа 1С:ERP позволяет комплексно подходить к учету затрат. Правильная настройка 1С ЕРП на проекте внедрения – основание эффективного управления и залог снижения затрат и повышения дохода организации. Современные реалии устанавливают достаточно серьезные требования к вопросу затрат, особенно для крупных предприятий. Разобравшись в вопросе их учета, возможностях их анализа и планирования, предприятие опередит своих конкурентов.

Если, говоря о доходах и расходах, сравнить человека или отдельную семью с бизнесом или предприятием, то доходы можно представить как положительный денежный поток, а расходы — как отрицательный.

При этом важно, чтобы совокупный денежный поток семьи (разница между доходами и расходами) был положительным, — только так можно получить необходимый ресурс для достижения финансовых целей!

Рассмотрим подробнее, из чего складываются доходы и расходы, как их анализировать и управлять ими.

Анализа доходов

Всего можно выделить три основных источника доходов:

- доходы от вашей текущей деятельности;

- доходы от активов;

- социальные доходы (поступления от государства).

К первой категории относятся все поступления благодаря использованию, пожалуй, самого ценного ресурса — труда. Это может быть:

- заработная плата по основному месту работы;

- дополнительный заработок;

- оплата за сверхурочные, премии, бонусы и т. д.

В большинстве случаев именно эта категория составляет львиную долю дохода семьи.

К доходам от активов относится пассивный доход, который человек получает фактически без каких-либо действий со своей стороны. Это:

- доход от сдачи в аренду недвижимости;

- доход от бизнеса;

- доход от инвестиций на фондовом рынке;

- доход от депозитов и т. д.

Доход от активов снижает риск потери работы и в целом трудоспособности, ведь эти средства поступают в ваш бюджет независимо от вашей способности к труду и наличия постоянного места работы. В популярной литературе именно доходы от активов связываются с обретением финансовой независимости, поэтому каждый должен стремиться к росту этой доли доходов в своих поступлениях.

Третья часть — социальные доходы — обычно представляет собой незначительную долю в совокупном доходе семьи. Сюда входят:

- стипендии;

- пособия;

- льготы;

- государственная пенсия;

- налоговые вычеты и т. д.

Эта категория доходов тоже не связана с трудоспособностью, но ее вес в общем финансовом потоке обычно слишком незначителен, чтобы стать основой для нормальной жизни.

После того как источники доходов определены, составьте таблицу, где напротив каждой категории укажите ее средний темп роста в год, а также период, в течение которого эти средства будут поступать, — это необходимо для грамотного планирования доходов по годам.

Пример:

| Вид дохода | Размер дохода, руб. в год | Ожидаемый темп роста, % в год | Ожидаемый период получения |

| Зарплата | 600 000 | 5% | До 60 лет |

| Аренда квартиры | 240 000 | 4% | До 18-летия ребёнка |

| Гос. пенсия | 180 000 | 4% | С 60 лет пожизненно |

Оптимизация доходов

Как мы уже говорили, финансово устойчивая семья имеет существенную долю доходов от активов. А как обстоит дело у вас? Проанализируйте соотношение между категориями своих доходов и подумайте, как вы можете обеспечить их рост.

Принято считать, что доходы от текущей деятельности можно увеличить только одним способом — сменив работу на более высокооплачиваемую. Однако это неверно. Например, возможны следующие методы повышения этой категории доходов:

- мотивировать повышение зарплаты на текущем месте работы;

- сменить работу на более высокооплачиваемую;

- найти подработку, в том числе в качестве фрилансера;

- подыскать работу по совместительству или агентскому договору и т. д.

При этом учтите, что уровень оплаты вашего труда обычно соответствует вашей компетенции — умениям и навыкам. Способы повысить доходы от активов:

- подобрать более привлекательные инструменты для инвестиций;

- оптимизировать инвестиционный портфель, увеличив долю более рентабельных активов;

- увеличить инвестиционные отчисления.

Иными словами, чтобы повысить доходы от активов, необходимо использовать более доходные инвестиционные инструменты, соответствующие личному финансовому плану.

Хотя социальные доходы имеют невысокий удельный вес в общих доходах семьи, их также можно повысить:

- улучшив успеваемость (для стипендии);

- грамотно распорядившись накопительной частью своей пенсии;

- воспользовавшись налоговыми вычетами (стандартными, социальными, имущественными, инвестиционными, профессиональными), льготами, пособиями, материнским капиталом и т. д.

Анализ расходов

Расходы — это совокупность всех трат семьи. Они, как и доходы, делятся на несколько категорий:

- текущие расходы;

- расходы на содержание активов;

- социальные расходы (выплаты в бюджет государства).

Текущие расходы включают все затраты, которые несет домохозяйство на свою жизнедеятельность. Эти расходы знакомы всем людям независимо от их материального положения и представляют собой траты:

- на питание;

- проживание (квартплата, аренда);

- транспорт;

- досуг и отпуск;

- хобби и увлечения;

- телекоммуникации;

- лечение и спорт и т. д.

Следующая категория — это расходы на содержание активов, то есть имущества и накоплений семьи, которые приносят доход. Это:

- расходы на обслуживание квартиры, сдаваемой в аренду;

- расходы на развитие собственного бизнеса;

- оплата услуг доверительных управляющих;

- оплата услуг депозитария, брокера и т. д.;

- оплата услуг компании, управляющей недвижимостью (особенно актуально это для зарубежья);

- расходы на обслуживание счета и т. д.

Само собой разумеется, что расходы из этой категории не должны превышать доходы от активов, иначе теряется весь смысл владения таким имуществом.

Последняя категория — социальные расходы, то есть выплаты в пользу государства. Как правило, они занимают небольшую долю в совокупном потоке, и в их число входят:

- налоговые платежи;

- расходы на юристов по подготовке деклараций и отчетности;

- штрафы, пени и т. д.

Как и в случае с доходами, для каждой категории расходов нужно установить темп роста, а также период, в течение которого данные расходы будут осуществляться.

Пример:

| Вид расходов | Размер расходов, руб. в год | Ожидаемый темп роста, % в год | Ожидаемый период осуществления расходов |

| Квартплата | 60 000 | 5% | Пожизненно |

| Питание | 360 000 | 7% | Пожизненно |

| Школа | 50 000 | 10% | До 18 лет ребёнка |

и т. д.

Для того чтобы определить узкие места в своих поступлениях и тратах, проанализируйте расходы по категориям в сопоставлении с соответствующими доходами.

Пример:

| Расходы, руб. в мес. | Доходы, руб. в мес. |

| Текущие расходы 30 000 |

Доходы от текущей деятельности 50 000 |

| Расходы на активы 25 000 |

Доходы от активов 15 000 |

| Социальные расходы 8450 |

Социальные доходы 0 |

Из примера мы видим, что соотношение текущих доходов и расходов в норме: траты ниже поступлений. А вот с активами уже хуже: траты на содержание имущества и накоплений выше, чем доходы от них. Это означает, что состав активов нужно оптимизировать — например, отказавшись от слишком дорогого в обслуживании автомобиля. Вызывают вопросы также социальные доходы и расходы: возможно, используются не все льготы, в том числе налоговые.

Оптимизация расходов

Для достижения своих финансовых целей нужно обеспечить как можно большую разницу между доходами и расходами. Это означает, что расходы следует сокращать, причем самыми разными способами.

Перечислим несколько вариантов сокращения текущих расходов.

- Учет расходов в программах учета личных финансов. Сегодня существует множество платных и бесплатных программ для этого, например, Easyfinance, «Дзен-мани», Expensemanager, CoinKeeper и др. Учет и контроль — основа управления личными финансами.

- Экономия на жилищно-коммунальных услугах. Конечно, если перед уходом из дома выключать электричество или компьютер, миллионов не сэкономить, но 10−15 тыс. рублей в год — вполне. А иногда даже больше.

- Связь. Сегодня мобильные операторы и интернет-провайдеры предлагают достаточно выгодные тарифы — просто выберите подходящий. Что касается международных и междугородных звонков, то использовать для этого Интернет гораздо дешевле.

- Питание. Откажитесь от полуфабрикатов.

- Одежда и обувь. Даже дизайнерские вещи можно приобрести по разумной цене, если посещать распродажи. Также хорошее время для приобретения одежды и обуви — конец сезона, когда вещи продаются с большими скидками.

- Транспорт: проездные билеты обходятся дешевле, чем ежедневная или еженедельная покупка талонов.

- Досуг и развлечения. Здесь все должно быть в пределах разумного: если отказ от хобби резко снижает качество вашей жизни, то экономия на нем может вызвать стресс. Этот вид расходов оптимизируйте обдуманно.

- Походы в магазин. Составляйте список покупок и строго следуйте ему. По разным оценкам, это позволяет снизить траты на 15−20%. Еще один способ снизить расходы — закупать все необходимое раз в неделю в оптовых магазинах, а не совершать мелкие покупки каждый день. Кстати, таким образом можно получить и дисконтную карту, а это дополнительная возможность сэкономить.

Способы оптимизировать расходы на содержание активов:

- подбор наименее затратных инвестиционных инструментов;

- выбор управляющих, банков, брокеров с наиболее привлекательными тарифами;

- рефинансирование кредита (касается в основном ипотеки);

- использование более дешевых кредитов на более долгий срок для покрытия массы краткосрочных кредитов с высокой ставкой (применимо для потребительских кредитов).

Для сокращения социальных расходов рекомендуется:

- оформить льготы (посмотрите https://lgoty-vsem.ru/lgoty, https://lgotnik.com/ и т. д.) и субсидии на квартплату, лекарства, транспорт, оплату отдыха (такое право имеют многодетные семьи, пенсионеры, инвалиды, дети без опеки родителей, малоимущие семьи и т. д.);

- оформить налоговые вычеты (лучше всего обратиться к ст. 218−221 НК РФ и изучить сайт www.nalog.ru).

Всего три категории расходов и доходов. Если вы посмотрите на них внимательно, то получите полную картину своего финансового положения, а также поймете, где можете оптимизировать поступления и траты. Но не ущемляйте себя слишком уж сильно и следите, чтобы в результате оптимизации не превратиться в Плюшкина, который экономит на всем и не инвестирует в свое развитие, здоровье и карьеру.

Как понять, на чем можно экономить, а на чем не стоит?

Об этом — в нашей следующей статье.

Можно вести простейший отчет по расходам с пятью условными статьями вроде «Офис», «Производство», «Точка продаж», «Сотрудники» и «Реклама», только понять что-то из этого отчета будет невозможно. Как и принять управленческое решение. Чтобы нормально анализировать и контролировать расходы, нужно четко видеть их перед собой и понимать, что к чему относится.

Особенно важно тщательно анализировать расходы в кризис, когда каждый рубль может стать решающим. В этой статье Анна Григорьева, финансовый директор «Нескучных финансов», рассказывает, как подбирать статьи расходов в бизнесе, чтобы не было мучительно больно.

Статьи расходов для отчета ДДС

Отчет ДДС — это отчет о движении денежных средств, он показывает, как перемещаются деньги компании в течение месяца: откуда приходят и куда уходят. Обычно финансовый учет в компаниях начинается именно с ДДС, поэтому в статье будет говорить о нем.

В отчете ДДС есть статьи расходов — это то, на что уходят деньги, и виды деятельности.

Сначала подберем статьи расходов. Эта задачка решается в два действия.

- 1. Вспомнить всё. Сначала нужно вспомнить, какие расходы у компании были за последние три месяца: например, посмотреть по расчетному счету. И затем постараться объединить их и дать понятное название статьям.

Например, если это зарплаты, их можно объединять по точкам продаж, по профессиям, по отделам. Если расходы на товары, то по категориям товаров или по точкам продаж.

Важно избегать названий, которые понятны только одному человеку, например, «Иван кроссовки» или «Олег Вещи». Через год не вспомните, кто все эти люди и что за вещи. Лучше заменить имена менеджеров на названия компаний, например, «Медпромгрупп».

- 2. Выбрать уровень детализации. Отчет ДДС нужен, чтобы контролировать финансы компании, поэтому статьи расходов здесь выбираются по принципу: а что я хочу контролировать?

Чем детальнее статьи, тем больше нового можно узнать о бизнесе. В нашей практике был такой случай: владелец небольшого издательства вывел бумагу для принтера в отдельную статью расходов и увидел, что на нее уходит 150 000 рублей в месяц. Это много.

Оказалось, что редакторы распечатывали книги, чтобы вычитывать с листа, хотя это необязательно. Владелец подумал-подумал и ввел правила: печать с двух сторон, если нужно, но большую часть текста читать с монитора. Расходы на бумагу упали в пять раз, а эффективность издательства осталась прежней.

Читайте по теме:

За какими финансовыми метриками следить в кризис — инструкция

Бухгалтер в штат, на фриланс или на аутсорсе: что выбрать в 2022 году

В целом нет универсального правила или готового набора статей расходов, который подошел бы всем. Тут нужно ориентироваться на специфику бизнеса, например:

- если важны зарплаты каждого отдела, выделять их в статьи; не важны — считать вместе;

- если нужно знать каждую составляющую себестоимости, выводить каждую; не нужно — считать себестоимость в целом.

- если есть расходы, которые потом планируете делить и анализировать по направлениям, то лучше под каждое направление делать статью;

- и так далее.

Но перебарщивать тоже не стоит: вряд ли у кого-то хватит сил на ежемесячный анализ 200 статей расходов. Обычно вполне достаточно 20-30 статей.

Разнести статьи по видам деятельности

Статьи определили, затем нужно понять, к какому виду деятельности какая статья расходов относится. Обычно предприниматели делят все операции на две категории: поступления и выбытия. И если денег пришло больше, чем ушло, считают, что в бизнесе все окей. Это быстрый способ, но не точный.

В мае поступлений может быть больше, чем выбытий, потому что компания взяла кредит. И если смотреть только на разницу поступлений и выбытий, можно решить, что в мае компания круто сработала — вон сколько поступлений. Но это не так.

Кредит — не показатель эффективности бизнеса. И это лишь один пример. А на практике их больше, поэтому стоит делить денежный поток и статьи расходов по трем видам деятельности: операционной, финансовой и инвестиционной.

1. Поток по операционной деятельности

В операционную деятельность попадают все операции, связанные с основной работой компании. Например, для магазина это покупка и продажа товаров, оплата аренды, зарплат. Для айти-компании — расходы на наем персонала, поступления от клиентов, оплата сервисов для работы, реклама.

Правило такое: расходы из этой категории случаются каждый месяц и помогаю компании производить продукт, который приносит прибыль в конечном итоге.

К денежному потоку по операционному виду деятельности обычно относятся:

- покупка товаров, сырья или материалов;

- зарплаты сотрудников и налоги на них;

- расходы на доставку и логистику;

- оплата расчетного счета и эквайринга;

- налоги;

- расходы на поиск, наем и обучение сотрудников;

- аренда и содержание офиса или точек продаж;

- командировочные;

- маркетинговые расходы;

- оплата сервисов для работы.

И так далее. В зависимости от типа бизнеса список расширяется или сужается.

2. Поток по финансовой деятельности

К финансовая деятельность относятся все операции, связанные с внешним финансированием. Критерий такой: деньги поступают не от клиентов или уходят не на работу компании.

Статьи поступлений будут такими:

- получение кредитов и займов;

- получение субсидий от государства;

- вложения собственником своих денег в бизнес.

А статьи расходов такими:

- выплата дивидендов;

- оплата процентов по кредиту;

- погашение кредитов и займов.

Правильные статьи расходов помогают отделить результаты работы компании от внешнего финансирования: одно дело мы сами заработали денег, другое — получили кредит в банке или заем от собственника.

Читайте также: Прокладываем путь от новичка до финансового директора: с чего начать?

3. Поток по инвестиционной деятельности

Инвестиционная деятельность — это операции, связанные с открытием новых направлений или точек, покупкой и продажей оборудования.

Поступлениями тут будут:

- деньги от продажи основных средств, например корпоративного автомобиля;

- продажа нематериальных активов, например сайта;

- возвраты кредитов и займов, выданных компанией.

А к расходам инвестиционной деятельности относятся:

- покупка основных средств, например оборудования или здания;

- покупка нематериальных активов, например торгового знака;

- выдача кредитов или займов другим компаниям или людям;

- расходы на запуск новых проектов, продуктов или направлений.

Получается три категории операций, по которым бизнес можно анализировать более глубокого.

Принцип тут такой: сначала смотрим операционную деятельность. И если там поступлений больше, чем выбытий, можно направить часть денег в инвестиционную, например, закупить оборудование или открыть новую точку.

А если поступлений не хватает даже на операционку, увы, придется сначала что-то исправить в бизнесе — и тут как раз поможет более детальный анализ каждой статьи расходов. Смотрим, где у в бизнесе аномально высокие расходы, и придумываем, что с этим можно сделать.

Или так: смотрим в целом по компании, а потом по каждому виду деятельности. Так можно увидеть, что компания находится в хорошем минусе: операционный поток положительный, бизнес эффективен, но есть минус, потому что купили новые станки. Это нормальная ситуация.

Главный совет такой: выпишите основные статьи, например, по банковской выписке, и начните работать. А дальше уже корректируйте: разбивайте статьи, объединяйте или укрупняйте. Никто не запрещает отредактировать отчет позже. И лучше быстро собрать, начать контролировать и отслеживать расходы, и потом поменять статьи, чем полгода подбирать суперточные формулировки и сидеть без ДДС.

Фото на обложке: Shutterstock / Amnaj Khetsamtip

Иллюстрация предоставлена автором.

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

![]()

Подготовьте, проверьте и сдайте отчетность в ФНС, ПФР, ФСС, Росстат, РАР, РПН через интернет.

Попробовать

Доход — это увеличение экономических выгод организации в результате поступления различных активов и погашения обязательств, приводящее к увеличению капитала этой компании (п. 2 ПБУ 9/99). Это одна из основных категорий, которой руководствуются коммерческие компании при принятии тех или иных решений.

Расходы — это, наоборот, уменьшение экономических выгод организации в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала организации (п. 2 ПБУ 10/99).

Доходы часто путают с поступлением денег на расчетный счет, а расходы — со списанием. Всегда разделяйте эти два понятия, так как они относятся к совершенно разным категориям.

Пример. Что считается доходами и расходами. Разберем несколько ситуаций.

| Пример | Считается ли доходом/расходом | Пояснение |

|---|---|---|

| Компания продала партию компьютеров за 1 млн рублей с отсрочкой 45 дней | Да | Компания денег здесь и сейчас не получила, так как продажа была с длительной отсрочкой. Но доход всё равно образовался, потому что произошло поступление актива, приводящее к увеличению капитала компании |

| Получена предоплата от покупателя в размере 3 млн рублей | Нет | 3 млн рублей — это предоплата, а не окончательный расчет за отгруженную продукцию. Фактически вырастает актив, так как на расчетный счет поступили деньги, но одновременно растет и пассив в виде кредиторской задолженности, так как появляется обязанность по отгрузке продукции покупателю. Капитал не изменился |

| Компания продала партию компьютеров за 1 млн рублей с отсрочкой 45 дней, которые ранее купила за 700 тыс. рублей | Да | У организации помимо дохода образуется и расход. Компьютеры — это актив, который выбыл в результате продажи, что уменьшило капитал организации. Следовательно, в этой ситуации расход составил 700 тыс. рублей |

| Компания вернула кредит | Нет | Возврат кредита — это не расход. У нас одновременно уменьшился актив в виде денег на расчетном счету, и на ту же сумму снизился пассив в виде обязательств перед банком |

Разница между доходами и расходами — это прибыль организации. В идеальных условиях доходы всегда больше расходов, следовательно компания зарабатывает. Получение прибыли — это основная цель коммерческой организации. Однако может быть и наоборот: если расходы превышают доходы, формируется убыток.

Доход показывает степень деловой активности компании, но не эффективность ее работы. Организация может иметь миллиардные доходы, но год за годом показывать в отчетности убытки. Это будет говорить о том, что ее деятельность неэффективна. Поэтому инвесторы и банки в первую очередь смотрят на прибыль и только потом на доходы.

ПБУ 9/99 и ПБУ 10/99 устанавливают перечень операций, которые не относятся ни к доходам, ни к расходам.

К доходам организации нельзя отнести:

- входящие НДС, акцизы, пошлины и подобные платежи;

- поступление денежных средств по договорам комиссии;

- поступившие авансы от покупателей;

- поступившие задатки;

- стоимость имущества, поступившего по договору заклада;

- денежные поступления от должников по погашению кредитов и займов.

А в состав расходов не попадают следующие операции:

- затраты на приобретение основных средств, нематериальных активов и незавершенное строительство;

- выплаты по договорам комиссии;

- перечисленные поставщикам авансы;

- взносы в уставный капитал других компаний, затраты на покупку акций и долей;

- перечисления по погашению займов и кредитов.

Не каждое поступление активов можно признать выручкой. В бухгалтерском учете при признании дохода требуется соблюдение нескольких условий (п. 12 ПБУ 9/99):

- организация имеет право на получение дохода, это подтверждает конкретный договор или иной документ;

- сумма выручки четко определена;

- компания уверена, что в результате конкретной операции произойдет увеличение экономических выгод в будущем;

- право собственности на товар или продукцию перешло от компании к покупателю или работа принята заказчиком;

- все расходы, связанные с операцией по получению дохода, могут быть точно определены.

Например, если кто-то по ошибке перевел на расчетный счет организации круглую сумму — это не доход, так как не соблюдено сразу несколько условий: отсутствует договор, не было перехода права собственности и так далее.

Аналогично и не каждое списание денег со счета можно признать расходом. П. 16 ПБУ 10/99 определяет несколько условий для признания расходов:

- расход обусловлен конкретным договором, требованием законодательства или обычаем делового оборота;

- сумма расходов может быть точно определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод.

![]()

Сдавайте бухгалтерскую и налоговую отчетность по актуальным формам.

Узнать больше

В экономической литературе очень много группировок доходов и расходов. Начнем с самой популярной группировки.

Группировка доходов и расходов по видам деятельности

Самый популярный подход к группировке доходов и расходов основан на их делении по видам деятельности. Такая группировка даже закреплена в ПБУ:

- доходы и расходы от обычных видов деятельности (ПБУ 9/99);

- прочие доходы и расходы (ПБУ 10/99).

Доходы и расходы от обычных видов деятельности

Доход от обычных видов деятельности — это выручка от продажи продукции, товаров, работ и услуг (п. 5 ПБУ 9/99). Расходы от обычных видов деятельности — это расходы, связанные с затратами на изготовлением продукции, покупку товаров, их продажу, выполнение работ или оказание услуг.

Разберем на примере ООО «Виртуальный мир». Организация занимается ремонтом и продажей компьютерных комплектующих.

| Доходы от основных видов деятельности | Расходы по основным видам деятельности |

|---|---|

|

|

Прочие доходы и расходы

Прочие доходы и расходы — это доходы и расходы, несвязанные с основной деятельности компании.

| Прочие доходы (п. 7 ПБУ 9/99) | Прочие расходы (п. 11 ПБУ 10/99) |

|---|---|

|

|

На примере компании «Виртуальный мир»: прочими доходами будут считаться поступления от сдачи в аренду свободного помещения, а коммунальные платежи и ремонт этого помещения — это прочий расход. Кроме того, «Виртуальный мир» может продать свою паяльную станцию для ремонта компьютеров. Поступление от продажи — это прочий доход, так как организация продала не товар или готовую продукцию, а основное средство. Остаточная стоимость проданного актива будет списана в прочие расходы.

Прочие группировки доходов организации

Бухгалтерский подход остается самым популярным, но есть много различных подходов к группировке доходов организации. Выделяют следующие виды:

- общий доход — доход от продажи продукции, товаров, работ, услуг;

- средний доход — доход рассчитанный на единицу продукции;

- предельный доход — прирост дополнительного дохода от выпуска каждой новой единицы продукции.

По направлениям деятельности:

- доходы от производственной деятельности — выручка от продажи произведенной готовой продукции;

- доходы от торговой деятельности — выручка от продажи купленных товаров;

- доходы от оказания услуг — выручка от оказанных услуг или выполненных работ.

По необходимости уплатить налог:

- налогооблагаемые доходы — выручка, с которой удерживается налог;

- необлагаемые налогом доходы — выручка, освобожденная от налогов.

По степени влияния на них инфляции:

- номинальные доходы — поступления, выраженные в в номинальной стоимости без учета обесценения;

- реальные доходы — поступления скорректированные на инфляцию.

По степени запланированности:

- плановые доходы — доходы, которые организация ожидает получить в будущем;

- незапланированные доходы — доходы, которые организация получает неожиданно.

Прочие группировки расходов организации

Расходы организации также классифицируются по различным признакам.

По моменту их возникновения:

- расходы будущих периодов — расходы, который были совершены в текущем периоде, но имеют отношение к следующим отчетным периодам;

- текущие расходы — расходы на производство, продажу, управление и прочие операционные расходы.

По контролируемости:

- контролируемые расходы — расходы, размер которых организация может контролировать и корректировать, например, расход материалов, зарплата и так далее;

- неконтролируемые расходы — расходы, неподдающиеся контролю, например, возмещение за причинение вреда жизни и здоровью сотрудников.

По степени запланированности:

- запланированные расходы — аренда, списание материалов в производство, выплата заработной платы, расходы на маркетинг и продвижение и т.д.;

- незапланированные расходы — штрафы, пени, возмещения, внеплановый ремонт и т.д.

По степени зависимости от объемов производства:

- Условно-постоянные — их величина не меняется от объемов производства. Например, аренда цеха — это постоянная статья затрат, так как независимо от того, произвели 100 единиц или 100 000 единиц продукции, стоимость аренды не изменится. В эту же категорию попадает зарплата административного персонала, проценты по кредитам, частично коммунальные услуги.

- Условно-переменные расходы — прямо пропорциональны объемам производства. Например, затраты на сырье равны нулю при остановке производства. Сюда же относятся расходы на упаковку, сдельная зарплата и страховые взносы с нее, оплата электричества и т.д.

Слово «условно» мы применяем не зря. В зависимости от временного интервала и объемов производства затраты могут меняться. Например, арендные платежи в обычных условиях — это постоянные затраты. Но если организация будет наращивать объемы производства, то рано или поздно придется арендовать новый цех и новое оборудование, следовательно, постоянные затраты возрастут.

Такая же ситуация встречается и в переменных расходах. В определенном диапазоне объемов производства затраты на сырье могут быть постоянными. Например, можно производить 10 000 000 гвоздей и 10 001 000 гвоздей. Вероятно, что в таком диапазоне затраты меняться не будут, так как лишнюю тысячу гвоздей можно создать из отходов производства. Это упрощенные примеры, но они хорошо отражают характер «условности».

![]()

Бесплатно проверьте и сдайте баланс через Контур.Экстерн.

Попробовать

Доход и расход — основные бухгалтерские категории. Они нашли свое отражение на счетах бухгалтерского учета.

Доходы и расходы от обычных видов деятельности

Учет доходов и расходов по основным видам деятельности ведут на счете 90 “Продажи». Для детализации к счету 90 открывают субсчета:

- 90.01 «Выручка» — доходы от продажи товаров, продукции, работ или услуг;

- 90.02 «Себестоимость продаж» — расходы в виде себестоимости товаров, продукции или оказанных услуг;

- 90.03 «НДС» — НДС с реализации;

- 90.04 «Акцизы» — акцизы при продаже;

- 90.07 «Расходы на продажу» — расходы на продажу товаров, работ и услуг;

- 90.08 «Управленческие расходы» — расходы на управленческие нужды;

- 90.09 «Прибыль (убыток) от продаж» — итоговый результат от основной деятельности.

Доходы собираются по кредиту, а расходы — по дебету счета 90.

Пример. «Виртуальный мир» продает партию компьютеров за 1 200 000 рублей. Закупочная стоимость партии — 700 000 рублей. Расходы на аренду — 150 000 рублей, на заработную плату отдела продаж — 100 000 рублей, на заработную плату генерального директора — 70 000 рублей.

В итоге нужно сделать следующие проводки.

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 62 | 90.01 | 1 200 000 | Партия компьютеров отгружена покупателю |

| 90.02 | 41 | 700 000 | В состав расходов списана себестоимость компьютеров |

| 90.07 | 44 | 100 000 | В состав расходов включена заработная плата отдела продаж |

| 90.08 | 26 | 150 000 | В состав расходов включена стоимость аренды офисного помещения |

| 90.08 | 26 | 70 000 | В состав расходов включена заработная плата генерального директора |

| 90.09 | 99 | 180 000 | Учтена прибыль от основной деятельности |

Таким образом, на субсчете 90.09 сформировалась прибыль в размере 180 000 рублей.

Для учета убытка по основной деятельности счета нужно поменять местами:

| Дт | Кт | Описание |

|---|---|---|

| 99 | 90.09 | Учтен убыток от основной деятельности |

Прочие доходы и расходы в бухгалтерском учете

Порядок учета прочих доходов и расходов аналогичен блоку выше. Только вместо счета 90, используют счет 91 «Прочие доходы и расход». К нему обычно открывают следующие субсчета:

- 91.01 «Прочие доходы»;

- 91.02 «Прочие расходы»;

- 91.09 «Сальдо прочих доходов и расходов».

Доходы учитывают по кредиту, а расходы по дебету счета 91.

Пример. «Виртуальный мир» сдает в аренду свободное помещение за 200 000 рублей. Коммунальные платежи, которые ежемесячно уплачивает «Виртуальный мир» — 10 000 рублей.

Строим следующие проводки.

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 62 (76) | 91.01 | 200 000 | Передано в аренду недвижимое имущество |

| 91.02 | 26 | 10 000 | Начислены коммунальные расходы за переданное в аренду помещение |

| 91.09 | 99 | 190 000 | Учтена прибыль от прочей деятельности |

Убыток был бы сформирован другой проводкой:

| Дт | Кт | Описание |

|---|---|---|

| 99 | 91.09 | Учтен убыток от основной деятельности |

Финансовый результат

В совокупности доходы и расходы вне зависимости от вида деятельности формируют финансовый результат, который учитывают на счете 99.

В нашем примере на счете 99 собралась общая прибыль в размере 370 000 рублей. В конце года происходит «реформация баланса» — чистая прибыль переводится в разряд нераспределенной прибыли отчетного периода и прошлых лет.

| Дт | Кт | Описание |

|---|---|---|

| 99 | 84 | Чистая прибыль увеличивает нераспределенную прибыль прошлых лет |

| 84 | 99 | Чистый убыток уменьшает нераспределенную прибыль прошлых лет |

Доходы и расходы организации — это показатели, на которые в первую очередь обращают внимание все заинтересованные лица: руководители, собственники, инвесторы, банк и налоговая.

Информация о доходах и расходах компании раскрывается в отчете о финансовых результатах. Его форма утверждена в Приложении № 1 к Приказу Минфина РФ от 02.07.2010 г. № 66н. Иногда его называют Форма № 2.

Организации ежегодно сдают отчет в налоговую в составе бухгалтерской отчетности. Срок сдачи документа в инспекцию ФНС — до 31 марта года, следующего за отчетным.

Бывают и промежуточные отчеты, например, ежеквартальные или ежемесячные. Они в большей степени интересны банкам, инвесторам и собственникам.

Доходы в отчете о финансовых результатах

В отчете о ФР есть несколько строк, в которых раскрывается информация о доходах компании за соответствующий период:

- выручка (строка 2110) — доходы организации от обычных видов деятельности, обычно это кредитовый оборот по субсчету 90.01 за вычетом акцизов и НДС;

- доходы от участия в других организациях (строка 2310) — тут показывают доходы от участия в других организациях, если это не является основным видом деятельности компании. В противном случае такие доходы должны попадать в выручку;

- проценты к получению (строка 2320) — все доходы в виде полученных процентов по выданным кредитам и займам, размещенным депозитам, облигациям и т.д. Но если получение такого рода дохода — это основной вид деятельности, то его отражают в составе выручки;

- прочие доходы (строка 2340) — все прочие доходы, не учтенные в предыдущих строках, например, доходы от продажи основных средств, доходы в виде пеней и штрафов за нарушение условий договора. Обычно это дебетовый оборот по счету 91.02.

Расходы в отчете о финансовых результатах

В отчете о финансовых результатах также выделяют несколько строк под расходы:

- себестоимость продаж (строка 2120) — это расходы, связанные с получением дохода от основной деятельности. Обычно сюда попадают затраты на сырье, материалы, товары для перепродажи и прочие траты, возникающие во время производства продукции, работ, услуг. Они учитываются по дебету счета 90.02;

- коммерческие расходы (строка 2120) — расходы, связанные с продажей продукции, например, затраты на упаковку, продвижение, маркетинг, зарплату отдела продаж, рекламу и так далее. Их учет ведут на счете 90.07, но коммерческие расходы можно также сразу учитывать в составе себестоимости продаж, тогда строка 2120 останется пустой (п. 9 ПБУ 10/99);

- управленческие расходы (строка 2220) — расходы, которые связаны не с производством, а с управлением компанией в целом. Это заработная плата административного персонала, расходы на аренду офисных помещений, налоги и так далее. Учитываются на субсчете 90.08. Компании, которые не занимаются производством, могут отражать эти расходы в строке 2120;

- проценты к уплате (строка 2330) — расходы в виде уплаченных процентов по займам и кредитам, кроме тех, которые учтены в стоимости инвестиционного актива;

- прочие расходы (строка 2350) — сюда попадают все расходы, которые не были учтены в предыдущих строках.

Прибыль в отчете о финансовых результатах

Разница между доходами и расходами формирует прибыль компании — основной показатель, характеризующий эффективность работы фирмы.

Показателей прибыли в отчете несколько:

- валовая прибыль (убыток) (строка 2100) = строка 2110 — строка 2120;

- прибыль (убыток) от продажи (строка 2200) = строка 2100 — строка 2210 — строка 2220;

- прибыль (убыток) до налогообложения (строка 2300) = строка 2200 + строка 2310 + строка 2320 — строка 2330 + строка 2340 — строка 2350;

- чистая прибыль (строка 2400) = строка 2300 — строка 2410 — строки 2430, 2450, 2460 (если они отрицательные) или + строки 2430, 2450, 2460 (если они положительные).

![]()

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

Содержание страницы

- Классификация организационных расходов по характеру деятельности

- Разделение затрат для подсчета себестоимости изделия

- Классификация трат для принятия решений и ведения контроля

- Сведения по учету трат в бухгалтерской отчетности

Согласно НК РФ к категории расходов причисляют убытки и траты, имевшие место в ходе функционирования компании и сопровождаемые обоснованным подтверждением.

Вопрос: Как отразить в учете распределение общепроизводственных расходов между отдельными видами продукции?

Общая сумма общепроизводственных расходов (расходов по обслуживанию основного производства, выпускающего два вида продукции) за текущий месяц в бухгалтерском и налоговом учете составляет 300 000 руб. Согласно учетной политике общепроизводственные расходы в бухгалтерском, а также в налоговом учете (в качестве прямых расходов) распределяются между видами продукции пропорционально прямым производственным затратам, формирующим себестоимость продукции по данным бухгалтерского учета. Прямые затраты на производство продукции в текущем месяце составили соответственно:

— на продукцию «А» — 6 000 000 руб.;

— на продукцию «Б» — 4 000 000 руб.

Организация составляет промежуточную бухгалтерскую отчетность на последний день каждого календарного месяца. В налоговом учете применяется метод начисления.

Учет иных затрат, связанных с производством продукции, а также принятие продукции к учету в данной консультации не рассматриваются и соответствующие бухгалтерские записи не приводятся.

Посмотреть ответ

По положениям ПБУ 10/99 в качестве расходов предприятия учитывается снижение у организации экономических выгод по причине выбытия ее активов и создания ситуаций, влияющих на уменьшение капитала компании, кроме снижения размера вкладов по распоряжению владельцев субъекта.

Важно! Для того чтобы быть признанными в качестве расходов, затраты должны соответствовать определенным условиям и целям применения ресурсов. Структура и состав издержек предприятия преимущественно связаны с характером и условиями функционирования, с соотношением вариантов присутствующих издержек (материальных, трудовых).

Классификация организационных расходов по характеру деятельности

В зависимости от вида, характера и обстоятельств осуществления деятельности издержки организации в бухучете разделяют на:

- траты, выполняемые в ходе обычных (основных) вариантов деятельности;

- иные расходы.

Какие виды расходов существуют в налоговом учете по налогу на прибыль?

К первому варианту причисляют затраты в ходе изготовления и продажи продукта, по предоставлению услуг и исполнению работ, на покупку изделия и его реализацию, по обязательным перечислениям (налоговым, внебюджетным фондам), на управленческие издержки.

Вопрос: К какому виду расходов для целей налога на прибыль относятся затраты на транспортировку, если товары отправляются транзитом покупателю (ст. 320 НК РФ)?

Посмотреть ответ

Ко второму – прочие траты, непосредственно не имеющие отношения к основной деятельности компании и не учитываемые на счетах расходов, предназначаемых для производства.

Издержки, учитываемые в учете при налогообложении, разделяют на отнесенные к производству/продаже продукта и внереализационные траты.

В зависимости от классификации трат по типам деятельности предприятием формируется отчетность о прибылях и убытках, определяемых в виде разницы между поступлением от продажи изделия и его себестоимостью. Поэтому дальнейшая классификация трат представляется по видам для:

- подсчета себестоимости продукта;

- подготовки решений, в том числе управленческих;

- контроля, регулирования.

К какому виду расходов относится амортизационная премия (п. 1 ст. 318 НК РФ)?

Разделение затрат для подсчета себестоимости изделия

В отношении себестоимости затраты классифицируют на входящие в ее состав и не учитываемые при обсчете себестоимости. Первая группа подразумевает стоимость производства незавершенного типа (в начале отчетного промежутка времени) и издержки, имеющие непосредственное отношение к выпускаемому продукту, а вторая — стоимость указанного производства (по завершении периода), часть расходуемых ресурсов будущего и косвенные траты на производство.

При группировании по элементам принимаются в расчет (по ПБУ 10/99) затраты:

- материальные (исключая отходы возвратного характера);

- на оплату за труд работников;

- амортизационные;

- на социальные цели;

- прочие (командировочные, почтовые, услуги связи).

ОБРАТИТЕ ВНИМАНИЕ! Указанное разделение учитывается при подсчете финансового итога по обычным видам деятельности за период и показателей эффективности использования ресурсов.

Следующая группа – по статьям калькуляции, определяющим совокупность издержек, учитываемых при расчете полной себестоимости продукта или ее вариантов, содержит:

- материалы;

- комплектующие элементы и полуфабрикаты;

- сырье;

- отходы возвратные (вычитаемые);

- энергия, топливо (для выполнения технологических задач);

- услуги, получаемые от иных (сторонних) предприятий;

- оплата труда сотрудников, участвующих в процессе производства;

- перечисления на социальные цели;

- ущерб от допущенного брака;

- траты общехозяйственного и общепроизводственного характера;

- издержки на реализацию.

В зависимости от характеристик производства и используемых технологий предприятие может изменять номенклатуру понесенных затрат и дополнительно использовать для учета некоторые детализированные группировки расходов по:

- составу: комплексные или состоящие из 1 элемента;

- участию в процессе производства: производственные или внепроизводственные, основные или накладные;

- периодичности: разовые, текущие;

- отнесению к себестоимости: прямые, косвенные;

- доступности нормирования: нормируемые, не подлежащие нормированию;

- эффективности: непроизводительные, производительные;

- срокам (временным отрезкам): имевшие место в минувших периодах, текущем периоде, отнесенные к будущему.

Классификация трат для принятия решений и ведения контроля

В ходе анализа и управления издержками выявляется степень отдачи от использования тех или иных видов ресурсов, определяются направления максимальной экономии трат, способствующие увеличению интенсивности производственной деятельности и объемов продаж.

Принятие управленческих решений базируется на изучении трат, поделенных на:

- явные и альтернативные;

- переменные, постоянные, полупеременные;

- невозвратные;

- учитываемые, не учитываемые.

Процесс регулирования и контроля трат выполняется с учетом их разделения на варианты регулируемые (исполнителями определенного уровня управления), нерегулируемые (не зависящие от распоряжений исполнителей, в основном низовых уровней управления) в пределах:

- сметы;

- плановых показателей;

- нормативов.

Выявление и анализ отклонений от норм или плана служат основой принимаемых менеджерами разных уровней решений по управлению затратами.

Детализированная классификация издержек по местам возникновения, с учетом организационного деления компании, делает возможным определение по каждому подразделению одного — базового — показателя, учитывающего загрузку конкретного участка и отражающего зависимость затрат от выработки.

Разнообразные виды затратных классификаторов способствуют качественному управлению компанией в целом со стороны руководства и финансового менеджмента благодаря своевременному и эффективному управлению тратами.

Сведения по учету трат в бухгалтерской отчетности

Указаниями ПБУ 10/99, касающимися учетной политики предприятия по отношению к отчетности бухгалтерского типа, определен порядок по отражению в отчете о прибылях и убытках издержек управленческого и коммерческого характера.

Отчетность компании по прибылям и ущербу отражает траты с учетом их подразделения на разные варианты себестоимости, относящиеся к изготовленному продукту, реализованным товарам (услугам, работам), различным расходам (коммерческим, управленческим, иным).

По выделенным видам доходов за отчетный год, размером больше 5% от всей суммы доходов, в отчете отражается доля расходов, соответствующая каждому виду.

В отчете отсутствует развернутое к соответствующим доходам указание прочих трат, так как подобное отражение может не предусматриваться правилами бухучета либо является несущественным для характеристики экономического состояния налогоплательщика.

В бухгалтерской отчетности также отображается информация, касающаяся затрат:

- не учитываемых при подсчете себестоимости реализованных в отчетном периоде услуг, продукта, работ;

- по обычной деятельности предприятия в разрезе компонентов затрат;

- равных отчислениям для перевода в резервы (оценочные, предстоящие траты).

Прочие расходы, не зачисленные в отчетном временном отрезке на счет прибыли и убытка, подлежат обособленному определению, т.е. раскрытию, по бухгалтерской отчетности.

Признание расходов в бухучете состоится при выполнении некоторых условий:

- расходование произведено по определенному соглашению и соответствует требованием действующего законодательства и нормативных актов;

- величина издержек может быть определена;

- итогом конкретной расходной операции является снижение экономических выгод предприятия.

К сведению! Если по имевшим место тратам компании не выполнен любой из указанных критериев, в бухгалтерском учете вместо расходов выполняется признание дебиторской задолженности.