Подготовлены редакции документа с изменениями, не вступившими в силу

1. К доходам страховой организации, кроме доходов, предусмотренных статьями 249 и 250 настоящего Кодекса, которые определяются с учетом особенностей, предусмотренных настоящей статьей, относятся также доходы от страховой деятельности.

2. К доходам страховых организаций в целях настоящей главы относятся следующие доходы от осуществления страховой деятельности:

1) страховые премии (взносы) по договорам страхования, сострахования и перестрахования. При этом страховые премии (взносы) по договорам сострахования включаются в состав доходов страховщика (состраховщика) только в размере его доли страховой премии, установленной в договоре сострахования;

2) суммы уменьшения (возврата) страховых резервов, образованных в предыдущие отчетные периоды с учетом изменения доли перестраховщиков в страховых резервах;

3) вознаграждения и тантьемы (форма вознаграждения страховщика со стороны перестраховщика) по договорам перестрахования;

4) вознаграждения от страховщиков по договорам сострахования;

5) суммы возмещения перестраховщиками доли страховых выплат по рискам, переданным в перестрахование;

6) суммы процентов на депо премий по рискам, принятым в перестрахование;

7) доходы от реализации перешедшего к страховщику в соответствии с действующим законодательством права требования страхователя (выгодоприобретателя) к лицам, ответственным за причиненный ущерб;

суммы санкций за неисполнение условий договоров страхования, признанные должником добровольно либо по решению суда;

суммы санкций за неисполнение условий договоров страхования, признанные должником добровольно либо по решению суда;

(пп. 8 в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

9) вознаграждения за оказание услуг страхового агента, брокера;

10) вознаграждения, полученные страховщиком за оказание услуг сюрвейера (осмотр принимаемого в страхование имущества и выдачу заключений об оценке страхового риска) и аварийного комиссара (определение причин, характера и размеров убытков при страховом событии);

11) суммы возврата части страховых премий (взносов) по договорам перестрахования в случае их досрочного прекращения;

(пп. 11 введен Федеральным законом от 29.05.2002 N 57-ФЗ)

11.1) сумма положительной разницы, возникшей у страховщика, осуществившего прямое возмещение убытков, в результате превышения средней суммы страховой выплаты, полученной от страховщика, застраховавшего гражданскую ответственность лица, причинившего вред, над суммой выплаты потерпевшему, осуществленной в порядке прямого возмещения убытков в соответствии с законодательством Российской Федерации об обязательном страховании гражданской ответственности владельцев транспортных средств;

(пп. 11.1 введен Федеральным законом от 15.11.2010 N 300-ФЗ)

11.2) сумма положительной разницы, возникшей у страховщика, застраховавшего гражданскую ответственность лица, причинившего вред, в результате превышения страховой выплаты по договору обязательного страхования гражданской ответственности владельцев транспортных средств, осуществленной в порядке прямого возмещения убытков, над средней суммой страховой выплаты, возмещенной страховщику, осуществившему прямое возмещение убытков в соответствии с законодательством Российской Федерации об обязательном страховании гражданской ответственности владельцев транспортных средств;

(пп. 11.2 введен Федеральным законом от 15.11.2010 N 300-ФЗ)

12) другие доходы, полученные при осуществлении страховой деятельности.

3. Особенности, предусмотренные пунктом 1, подпунктами 1 — 8, 10, 11, 12 пункта 2 настоящей статьи, распространяются на доходы организации, осуществляющей деятельность по страхованию экспортных кредитов и инвестиций от предпринимательских и (или) политических рисков в соответствии с Федеральным законом от 8 декабря 2003 года N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности».

(п. 3 введен Федеральным законом от 07.06.2013 N 131-ФЗ; в ред. Федерального закона от 15.04.2019 N 63-ФЗ)

(см. текст в предыдущей редакции)

1. Страхование

– это система отношений по защите

имущественных интересов физических и

юридических лиц при наступлении страховых

случаев за счет:

a)

!!! денежных фондов, формируемых из

уплачиваемых страховых премий;

3.

Страхование классифицируется:

a)

!!! по объектам страховой защиты;

b)

!!! по роду опасностей;

c)

!!! по территориальному признаку;

4.

Организация (юридическое лицо), проводящая

страхование, принимающая на себя

обязательство возместить ущерб

называется:

b)

!!! страховщиком;

5.

Физическое

или юридическое лицо, уплачивающее

денежные страховые взносы и имеющее

право по закону или на основе договора

получить денежную сумму при наступлении

страхового случая называется:

a)

!!! страхователем;

6.

Физическое

лицо, жизнь, здоровье и трудоспособность

которого выступает объектом страховой

защиты, называется:

c)

!!! застрахованным

7.

Страхование ответственности является:

b)

!!! имущественным страхованием

8.

Какова

тарифная ставка, если страховщик проводит

страхование от несчастных случаев:

вероятность наступления страхового

случая – 0,05, средняя страховая сумма –

80 тыс. руб., среднее страховое возмещение

– 30 тыс. руб., количество заключенных

договоров – 6000, доля нагрузки в тарифной

ставке – 24%, среднее квадратическое

отклонение – 8 тыс. руб., гарантия

безопасности − 0,95?

a)

!!! 2,7%

9.

Что производится после наступления

страхового случая в виде страхового

возмещения при имущественном страховании,

а также страховое обеспечение при

страховании личности:

b)

!!! страховая

выплата;

10.

Возмещение какой-либо денежной суммы

вследствие наступления страхового

случая, касающегося имущества страхователя

называется:

a)

!!! страховое

возмещение;

11.

Основными

видами страхования в ипотечном

кредитовании являются:

e)

!!! страхование залога

12.

Экономический показатель деятельности

страховщика, характеризующий соотношение

между выплатами страхового возмещения

и страховой суммы — это:

a)

!!! убыточность

страховой суммы

13.

Основания

для отказа в страховой выплате при

автотранспортном страховании:

a)

!!! управление транспортным средством

в состоянии алкогольного опьянения

b)

!!! управление транспортным средством

его арендатором

14.

Ставка страхового взноса с единицы

страховой суммы или объекта страхования

— это:

c)

!!!

страховой

тариф

15.

Передача полностью или частично

ответственности по риску от страховщика

другому страховщику называется:

b)

!!! перестрахование

16.

Формами временного объединения

самостоятельных страховых компаний

для решения специальных задач являются:

b)

!!! страховые пулы

17. Создание

страховых пулов преследует цели:

a)

!!! обеспечения финансовой устойчивости

страховых операций;

c)

!!! увеличения страховой емкости

регионального страхового рынка.

18.

Факторы,

принимаемые во внимание при исчислении

страховой суммы в страховании средств

автотранспорта:

a)

!!! марка автомобиля

b)

!!! год выпуска автомобиля

d)

!!! условия хранения автомобиля (гараж,

охраняемая стоянка)

19.

Предприниматель застраховался от риска

прямых и косвенных потерь соответственно

на страховые суммы: 100 млн. руб., 50 млн.

руб. Получит ли он страховое возмещение

по полису личного страхования, если

страховой случай нанес его личному

имуществу потери в сумме 85 млн. руб.?

b)

!!!

нет

20.

Субъекты имущественного страхования

— это любые физические и юридические

лица?

a)

!!! да

21.

Страховой товар — это не:

a)

!!! страховая

услуга, производимая для собственного

потребления

22.

Укажите, кто из перечисленных является

страховым агентом:

b)

!!! любое юридическое или физическое

лицо, заключающее договор страхования

от имени и по поручению страховщика;

23.

Виды

имущества юридических лиц, принимаемые

страховщиком на страхование:

a)

!!! объекты незавершенного строительства

c)

!!! здания и сооружения

d)

!!! средства транспорта

e)

!!! товарно-материальные ценности (товары,

сырье, материалы)

24.

Стандартными основаниями для отказа

страхователю в страховой выплате по

страхованию имущества юридических лиц

являются:

a)

!!! получение страхователем соответствующего

возмещения убытка от виновного в его

причинении лица

d)

!!! сообщение страхователем страховщику

заведомо ложных сведений об объекте

страхования, степени риска или

обстоятельствах наступления страхового

случая

25.

Автокаско предусматривает возмещение

ущерба:

b)

!!! при повреждении, уничтожении

транспортного средства

26.

Основные виды и сферы международного

страхования:

a)

!!! гражданской ответственности владельцев

автотранспортных средств;

b)

!!! жизни;

c)

!!! экспортных кредитов;

e)

!!! грузов;

f)

!!! профессиональной ответственности.

27.

Страхователи — это: a)

!!! лица

покупающие у страховщиков услуги по

страховой защите своих интересов

28.

На

проведение каких видов страхования и

для каких иност-

ранных страховщиков

действует запрет осуществления

страхова-

ния в Российской Федерации;

a)

!!! жизни;

c)

!!! обязательное;

e)

!!! имущественных интересов муниципальных

организаций;

f)

!!! от несчастных случаев.

29. При нарушении

страховщиками требований законодательства:

b)

!!! выдается предписание

30. Страховые

брокеры могут предоставлять следующие

виды услуг:

a)

!!! консультационные услуги

c)

!!! поиск и привлечение клиентуры к

страхованию

d)

!!! контроль за своевременным поступлением

страховых взносов от страхователя

страховщику

31.

Первичной формой страхования было:

c)

!!! взаимопомощь.

32. Не допускается

страхование:

b)

!!! убытков от участия в лотереях;

c)

!!! имущественных интересов, связанных

с риском ответственности по обязательствам,

возникшим вследствие причинения вреда

жизни.

33.

Укажите

особенные организационно-правовые

формы, характерные

для страховой

деятельности:

d)

!!! общества взаимного страхования;

34.

Для

страховой деятельности характерны

денежные отношения:

d)

!!! перераспределительные.

35.

Назначение актуарных расчетов состоит

в определении:

a)

!!! размеров страховых фондов;

c)

!!! тарифных ставок;

36.

Укажите,

какая часть финансовых ресурсов

страховщика является, по сути,

привлеченным капиталом:

a)

!!! страховые фонды;

c)

!!! активы.

37.

Выгодоприобретателем

в страховании ответственности выступает:

b)

!!! потерпевший;

c)

!!! третье лицо, понесшее косвенный ущерб.

38.

Укажите,

что относится к функциям страхового

маркетинга:

b)

!!! разработка условий страхования и

реклама;

e)

!!! комплексное изучение страхового

рынка.

39.

Размер уставного капитала для иностранных

страховщиков при осуществлении

ими деятельности на российском страховом

рынке:

c)

!!! определен дополнительно.

40.

Максимальная

величина страховой суммы в имущественном

страховании равна:

b)

!!! балансовой (фактической) стоимости

объекта страхования;

41.

Выгодоприобретателями

в личном страховании являются:

b)

!!! получатели страховых сумм в случае

смерти страхователя;

c)

!!! родственники страхователя в случае

его смерти.

42. Страховой фонд

формируется с целью:

b)

!!! возмещения ущерба;

d)

!!! для обеспечения финансовой устойчивости.

43.

Размер

нетто-ставки по страхованию жизни

зависит от:

a)

!!! возраста страхователя (застрахованного

лица);

b)

!!! порядка уплаты страховых взносов;

e)

!!! планируемой нормы доходности от

инвестирования собственных средств

страховых компаний.

44.

Получателем

страховой выплаты по договору страхования

ответственности является: a)

!!! потерпевший;

45. Все ли виды деятельности страховых

компаний нуждается в лицензировании:

b) !!! нет

46. Какой процент собственных средств

страховщика не может превышать

максимальная ответственность по

отдельному риску договора страхования:

a) !!! 10%

47.

Договор страхования считается

недействительным:

b)

!!! если объектом страхования является

конфискованное имущество;

c)

!!! при принятии судом соответствующего

решения;

e)

!!! при заключении договора после

страхового случая;

48.

Имеет ли право страховая медицинская

организация, занимающаяся обязательным

и добровольным медицинским страхованием

заниматься иными видами страховой

деятельности: b)

!!! нет

49.

Предметом

непосредственной деятельности

страховщиков является:

a)

!!! страхование и посредническая

деятельность

b)

!!! страхование и инвестирование;

50.

Страховые

резервы — это:

c)

!!! часть страховых взносов, направляемая

на выплату страхового возмещения.

51. На какой стадии жизненного цикла

цена страховой услуги достигает

максимума? b) !!! второй

52.

Определение

тарифных ставок в добровольном медицинском

страховании основывается на типовых

подходах расчета тарифных ставок:

a)

!!! по страхованию жизни;

53. Гарантия безопасности, которую

может принимать страховщик при расчете

страховых премий может быть: a)

!!! 90%

54.

В

покрытие страховых резервов страховой

компании принимаются следующие виды

активов:

a)

!!! государственные ценные бумаги

Российской Федерации;

c)

!!! доля перестраховщиков в страховых

резервах;

e)

!!! иностранная валюта на счетах в банках.

55.

Факт

наступления ответственности страхователя

признается:

c)

!!! судом;

d)

!!! страховщиком.

56. Цель личного

страхования состоит в обеспечении

страховой защиты:

a)

!!! жизни,

здоровья, трудоспособности, личных

доходов граждан

57.

Максимальный размер страховой суммы

по договору личного страхования: b)

!!! определяется по согласованию между

страховщиком и страхователем;

58.

Объекты

личного страхования граждан:

c)

!!!

имеют

стоимость, выраженную в денежной форме

59.

Виды страхования в зависимости

особенностей расчета нетто-ставок

подразделяются:

a) !!! страхование жизни

b) !!! рисковые виды

страхования

60.

Страховые отношения в Российской

Федерации регулируются:

b) !!! ГК

c) !!! Законом РФ «Об

организации страхового дела на территории

РФ»

61. Верхняя граница страховой услуги

определяется следующими факторами:

b) !!! размерами спроса на

страховую услугу

c) !!! величиной банковского

процента по вкладам

62.

Конкретная

величина страховой суммы при добровольном

страховании:

d)

!!! определяется

общими условиями и правилами личного

страхования

63.

Обязательства

страховщика-цедента определены в

размере:

a)

!!! собственного удержания;

64.

Согласно законодательству, страховщик

имеет право на оценку риска, проводимую

одним из следующих способов: 1.Осмотр

страхуемого имущества, 2.Привлечение

независимых экспертов-оценщиков,

3.Получение сведений от третьих лиц,

4.Получение сведений от страхователя

b)

!!! 1, 2, 4

65.

Укажите

условия, используемые исключительно в

договоре перестрахования:

c)

!!! величина тантьемы;

e)

!!! размер собственного удержания.

66.

Часть обязательств, переданная цедентом

в перестрахование, называется: c)

!!! эксцедент;

67.

Укажите основные виды договоров

непропорционального перестрахования:

a)

!!! эксцедент убытка;

e)

!!! эксцедент убыточности.

68. Право цедента

на долю прибыли перестраховщика

называется:

c)

!!! тантьема;

69.

Операции активного перестрахования

предусматривают:

c)

!!! принятие рисков для покрытия страховых

гарантий.

70.

При наступлении страхового случая,

предусмотренного договором имущественного

страхования, страхователь обязан принять

разумные и доступные в сложившихся

обстоятельствах меры, чтобы уменьшить

возможные убытки. Неисполнение этой

обязанности может повлечь за собой

следующие правовые последствия:

c)

!!! страховщик

освобождается от страховой выплаты

71.

Умышленные или неосторожные действия

страхователя (выгодоприобретателя,

застрахованного лица), направленные на

наступление страхового случая, могут

являться основанием для освобождения

страховщика от выплаты страхового

возмещения или страховой суммы:

d)

!!! в случае

умысла страхователя (выгодоприобретателя,

застрахованного лица), а также в отдельных

предусмотренных законом случаях — и

грубой неосторожности страхователя

(выгодоприобретателя)

72.

Страховщик не освобождается от выплаты

страхового возмещения, если доказана

вина страхователя (застрахованного

лица), по договору:

a)

!!! страхования

гражданской ответственности за причинение

вреда жизни или здоровью

73.

Выплата по страховому случаю, являющемуся

следствием воздействия ядерного взрыва,

радиации или радиоактивного заражения,

может быть осуществлена страховщиком:

a)

!!! только

если это предусмотрено законом или

договором страхования

74.

Регрессное

право — это: b)

!!! право страховщика, после уплаты

страхового возмещения, требовать эту

сумму с виновного лица;

75.

Укажите, какие из предложенных документов

необходимы для получения страховой

компанией лицензии на осуществление

страховой деятельности:

b)

!!! сведения о составе акционеров

(участников);

d)

!!! справка банка о размере оплаченного

уставного капитала;

76.

Укажите, с какого момента договор

страхования вступает в силу:

c)

!!! со дня, указанного в договоре, при

досрочной уплате страховых взносов;

77.

Принцип высшей добросовестности в

страховании означает:

b) !!! предоставление

страхователем полной и правильной

информации по страховому риску

78. Публичность договора страхования

означает, что: b) !!!

обязательность заключения договора

страхования с любым лицом

79.

Укажите составные элементы страхового

рынка согласно отраслевой классификации:

b)

!!! рынки имущественного и личного

страхования;

80. При

расторжении договора страхования по

требованию страхователя:

b) !!! страховщик возвращает

ему всю сумму страховых взносов за

истекший период за вычетом понесенных

расходов

81. Недействительность договора

страхования устанавливается: a)

судом

82. Решение об отзыве лицензии с целью

ликвидации страховой организации

принимает: a) !!! арбитражный

суд

83.

Укажите, что из перечисленного не

является обязанностью страхователя:

a)

!!! проведение экспертной оценки объекта

страхования;

d)

!!! учет количества и размеров страховых

сумм договоров имущественного страхования;

e)

!!! определение размера страховых выплат.

84. Укажите, с

какого момента договор страхования

теряет силу:

c)

!!! наступление срока, указанного в

страховом договоре, при отсутствии

страховых выплат.

85.

Страховой тариф представляет собой

b)

!!!

ставку

страховой премии с единицы страховой

суммы с учетом объекта страхования и

характера страхового риска

86.

Страховщик, частично передавший

застрахованный им риск в перестрахование,

несет ответственность перед страхователем:

d)

!!!

в полном

объеме (на полную страховую сумму)

87.

Изъятие резервов страховых компаний в

федеральный или иные бюджеты d)

!!!

не

разрешается согласно действующему

законодательству

88.

Перестрахование как вид страховой

деятельности указывается в лицензиях:

b)

!!! всех

страховых организаций, получивших

лицензию на ведение перестрахования

89.

Источники формирования страховых

фондов:

a)

налоги;

b)

!!! добровольные платежи;

c)

!!! благотворительные взносы;

90. Основным

специальным законом в области страхования

является:

b)

!!! Закон

«Об организации страхового дела в РФ»

91.

Укажите,

какие функции выполняются страхованием

в системе экономических отношений:

a)

!!! сберегательная;

d)

!!! рисковая;

e)

!!! превентивная;

g) !!! социальная

92.

К

доходам от инвестиционной деятельности

страховой компании относятся доходы,

полученные от инвестирования:

b)

!!! страховых фондов;

93.

В расходы страховой услуги, учитываемые

при налогообложении, включаются:

a)

!!! отчисления в резервы предупредительных

мероприятий;

b)

!!! комиссионные вознаграждения агентам;

94.

Договор страхования ответственности

за качество продукции (работ, услуг)

считается заключенным в пользу: b)

!!! потребителя;

95.

Многократное перестрахование рисков

является: b)

!!! ретроцессией

96.

Превышение страховой суммы над

действительной стоимостью имущества

возможно в случае:

b)

!!! страхования одного имущества от

разных рисков по нескольким отдельным

договорам страхования

97.

Контрибуционные расчеты предусматривают:

b)

!!! расчет страхового возмещения при

«двойном страховании»

98. Для каких целей

в договоре страхования применяется

франшиза?

b)

!!! для изменения ответственности

страховщика

d)

!!! для освобождения страховщика от

расходов, связанных с ликвидацией мелких

убытков

99.

Сострахование —

это:

a)

страхование одного и того же риска двумя

и более страховщиками

100.

Условия возникновения контрибуции:

c)

!!! наличие одинаковых объектов страхования

и одинаковых рисков по нескольким

договорам страхования

101.

Активное перестрахование это: b)

!!! передача риска в перестрахование

102.

Что является

более

широким понятием: c)

«страховая ответственность»

103.

Вид страхования, относящийся к страхованию

ответственности (в соответствии с

условиями лицензирования страховой

деятельности) – это:

b)

!!! страхование профессиональной

ответственности;

104.

Видом личного страхования является:

a)страхование

от несчастных случаев

105.

Величину нанесенного пострадавшему

ущерба в случае необходимости выплаты

по договору страхования профессиональной

ответственности определяет: a)

!!! страховая компания

b)

!!! независимый эксперт

106.

Выплата страхового возмещения по

имущественному страхованию в соответствии

с законодательством РФ:

a)

!!! может превысить страховую сумму в

случае, когда в страховую выплату

включены затраты, связанные с принятием

мер по уменьшению убытков при наступлении

страхового случая

107.

Выплаты страховщика при страховании

ответственности авиаперевозчика

a)

!!! не могут превышать лимит ответственности

108.

Глобальным методом борьбы с риском к

которому в основном относится страхование

является: a)

!!! компенсация

109.

Действие Закона «Об организации

страхового дела в РФ» на государственное

социальное страхование:

b)

!!! совсем не распространяется

110.

Договор

страхования может быть заключен:

a)

!!! только в письменной форме;

111. Договор типа

«открытый ковер» заключают:

a)

!!! с перестрахователем, который пользуется

полным доверием перестраховщика

112.

Если

страховая сумма ниже страховой стоимости,

то страховое возмещение

a)

!!! выплачивается в пределах лимита

ответственности страховщика;

b)

!!! сокращается пропорционально отношению

страховой суммы к страховой стоимости;

113. Задачами

страхового маркетинга являются:

a)

проведение социологических опросов

населения;

b)

!!! мероприятия по формированию спроса

на рыке страховых услуг;

c)

!!! изучение потребностей потенциальных

страхователей;

e)

!!! страховая реклама

114.

Запрещенными направлениями инвестирования

средств страховых резервов являются:

a)

!!! приобретение акций страховых компаний

115.

Имущество или предпринимательский риск

застрахованы в части страховой стоимости.

Страхование оставшейся части, в том

числе у другого страховщика называется:

c)

!!! дополнительное страхование

116. Имущественное

страхование включает страхование:

a)

!!! финансовых рисков

b)

!!! грузов

c)

!!! урожая сельскохозяйственных культур

d)

!!! животных

117.

Квота на суммарное участие иностранных

инвесторов от общего размера уставного

капитала всех зарегистрированных в

России страховых компаний составляет

a)

!!! 49%

118.

Клиентами специализированных

перестраховочных организаций являются:

a)

!!! только страховщики;

119. Контроль за

соотношением собственных средств

страховой компании и ее обязательств

производится с целью:

a)

!!! оценки адекватности величины

технических резервов принятым

обязательствам;

120.

Лицом, обязанным сообщить страховой

организации о происшедшем страховом

событии является: a)

!!! страхователь

121.

Максимальный размер страховой суммы,

которая может быть принята на собственное

удержание страховой компанией составляет

10% от:

b)

!!! суммы собственных средств

122.

Математические резервы – это: b)

!!! резервы страховщика перед страхователем

по действующим договорам страхования

жизни

123.

Метод создания страхового фонда в

натуральном выражении

– это:

a)

!!!

самострахование

124.

Нетто-ставка служит для: c)

!!! формирование страхового фонда,

предназначенного для страховых выплат

125. Объектом

страхования предпринимательских рисков

являются:

a)

!!! брокерская ответственность

b)!!!

производственная деятельность

c)

!!! банковская деятельность

126. Обязательными

видами страхования являются:

a)

!!! страхование пассажиров на путях

дальнего следования

b)

!!! социальное страхование

c)

!!! пенсионное страхование

127.

Основанием для признания неблагоприятного

события страховым случаем является:

b)

!!! соответствие происшедшего события

условиям, изложенным в договоре

страхования

128.

Основой выделения отраслей страхования

являются: a)

!!! объекты страхования

129.

Ответственность страховой компании по

договору страхования имущества

предприятия перестрахована. Перед

страхователем отвечает:

b)

!!! страховая компания

130.

Отраслями страхования, выделенными

Законом «Об организации страхового

дела в РФ» являются страхование:

b)

!!! личное

c)

!!! имущественное

131.

Перестрахователь обязан передать, а

перестраховщик обязан принять определенные

доли всех рисков портфеля, обозначенных

в договоре при форме перестрахования:

a)

!!! облигаторной

132. Перестраховщик

по договору перестрахования несет

ответственность:

b)

!!! только перед прямым страховщиком

133.

Плата за страхование, которую страхователь

обязан внести страховщику в соответствии

с договором называется:

a)

!!! страховой премией

134.

После даты заключения договора

имущественного страхования выяснилось,

что страховая сумма превышает страховую

стоимость. Такой договор: a)

!!! недействителен в той части страховой

суммы, которая превышает страховую

стоимость

135.

Право суброгации к лицу, виновному в

наступлении страхового случая возникает

у страховщика, осуществившего страховую

выплату:

b)

!!! только в имущественном страховании

136.

После заключения договора установлено,

что страхователь умолчал об обстоятельствах,

существенных для определения вероятного

страхового случая. Страховщик: a)

!!! может требовать признания договора

недействительным

137.

При страховании имущества страховая

сумма не может превышать его действительной

стоимости на момент: a)заключения

договора страхования

Тесты по страхованию

Правильные ответы обозначены +

1. Примером имущественного страхования является:

а) Страхование авторских прав на музыкальное произведение

+ б) Страхование перевозимого груза

в) Страхование ипотечного кредита

2. Квотное перестрахование относится к группе:

+ а) Пропорционального перестрахования

б) Непропорционального перестрахования

в) Эксцедентного перестрахования

3. Плата за страхование это —

а) денежное возмещение

б) страховые бонусы

+ в) страховая премия

Тест 1. Основы финансовой деятельности страховщика.

1. Тарифная ставка, по которой заключается договор страхования, носит название:

а) нетто-ставки

б) брутто-ставки+

в) нагрузки.

2. Форма для исчисления расходов на проведение определенного вида страхования называется:

а) актуарной калькуляцией+

б) дисконтированием

в) экстраполяцией.

3. Страховое обеспечение – это:

а) отношение страховой стоимости (оценки) объекта страхования к страховой сумме

б) отношение страхового тарифа к страховой сумме

в) отношение страховой суммы к страховой стоимости (оценке) объекта страхования.+

4. Калькуляционная цена страхования включает:

а) нетто-ставку и нагрузку+

б) брутто-ставку и нагрузку

в) прибыль и нагрузку.

5. Частота страховых событий вычисляется как:

а) произведение объектов страхования к числу страховых событий

б) отношение числа страховых событий к числу застрахованных объектов+

в) отношение числа пострадавших объектов страхования к числу страховых событий.

Тесты 2. Доходы страховщика.

1. За счет страховых премий формируются доходы:

а) от страховой деятельности;+

б) от инвестиционной деятельности;

в) от финансовой деятельности.

2. Термин «страховой взнос» используется в:

а) имущественном страховании;

б) страховании ответственности;

в) страховании жизни.+

3. Комиссия с полученной прибыли, которую цессионарий ежегодно выплачивает цеденту по факту прохождения договоров перестрахования:

а) цессия;

б) тантьема;+

в) франшиза.

4. Возврат сумм из резерва убытков относят к доходам:

а) от страховой деятельности;+

б) от инвестиционной деятельности;

в) от финансовой деятельности.

5. К доходам от инвестиционной и финансовой деятельности относят:

а) доходы от сдачи имущества в аренду;

б) комиссионные вознаграждения за передачу рисков в перестрахование;

в) проценты от размещения средств не депозитных вкладах в банке.+

Тесты 3. Расходы страховщика.

1. Какие расходы занимают наибольший удельный вес в страховых расходах страховщика:

а) выплата страховых сумм и страховых возмещений по договорам страхования и перестрахования;+

б) расходы на обслуживание процесса страхования и перестрахования;

в) расходы на содержание страховой компании.

2. Расходы на обслуживание процесса страхования делятся на:

а) переменные, постоянные и аннуитетные;

б) аквизиционные, инкассационные и ликвидационные;+

в) операционные, финансовые и операционные.

3. Расходы, связанные с привлечением новых страхователей, заключением новых договоров страхования называются:

а) инкассационными;

б) аквизиционными;+

в) инвестиционными.

4. Расходы на изготовление бланков квитанций и ведомостей приема страховых премий относят к расходам:

а) инкассационным;+

б) аквизиционным;

в) ликвидационным.

5. Ликвидационные расходы – это:

а) расходы, связанные с привлечением новых страхователей, заключением новых договоров страхования называются;

б) расходы, связанные с обслуживанием налично-денежного оборота страховых премий;

в) расходы, связанные с урегулированием убытков.+

Тесты 4. Налогообложение страховых компаний.

1. Доход, полученный страховщиком вследствие выполнения договоров долгосрочного страхования жизни в случае выполнения требований таких договоров облагается налогом по ставке:

а) 0%+

б) 3%

в) 6%

2. Доход, полученный страховщиком вследствие выполнения договоров имущественного страхования облагается налогом по ставке:

а) 0%

б) 3%+

в) 6%

3. В случае нарушения условий договора, доходы страховщика при долгосрочном страховании жизни, облагаются налогом по ставке:

а) 0%

б) 3%+

в) 6%

4. Доходы страховщика от реализации основных фондов и нематериальных активов облагаются налогом по ставке:

а) 15%

б) 20%

в) 25%+

5. Если страховщик берет в аренду автотранспортное средство, то он:

а) выступает плательщиком налога с владельцев транспортных средств;+

б) не является плательщиком данного налога;

в) выступает плательщиком, если это оговорено в договоре аренды.

Тесты 5. Финансовая надежность страховщика с ответами

1. К критериям оценки финансовой надежности страховщика относят:

а) размер собственных средств страховщика;

б) величину страховых резервов, адекватных сумме взятых страховщиком на себя обязательств;

в) эффективность размещения страховых резервов;

г) все ответы верны.+

2. Процесс передачи застрахованного риска в перестрахование называется:

а) страхованием каско;

б) андеррайтингом;

в) цессией.+

3. Метод перестрахование, который характеризуется полной свободой сторон договора перестрахования:

а) облигаторный;

б) факультативный;+

в) облигаторно-факультативный.

4. Страховые резервы, которые формируются страховщиком при страховании жизни:

а) математические;+

б) технические;

в) убыточные;

г) компенсационные.

5. К принципам размещения страховых резервов относят:

а) принцип ликвидности;

б) принцип рискованности вложений;

в) принцип диверсификации вложений;

г) принцип использования франшизы;

д) верны ответы «а» и «в»;+

е) все ответы верны.

Тесты по теме — Страхование вопросы 2019 года с ответами

Правильный вариант ответа отмечен знаком +

1. Риск, переданный в перестрахование, принимает:

— Перестрахователь

— Прямой страховщик

+ Перестраховщик

2. Объектом медицинского страхования является:

+ Страховой риск, который связан с затратами, возникающими в связи с оказанием медицинской помощи при возникновении страхового случая

— Застрахованные лица, страхователи, страховые фонды

— Страховые и медицинские учреждения и организации

3. Субъектами личного страхования могут быть:

— Застрахованные лица, выгодоприобретатели

+ Страховщики, страхователи, застрахованные лица, выгодоприобретатели

— Личное движимое и недвижимое имущество, здоровье и жизнь застрахованного лица

4. Сторонами основного договора страхования являются:

— Страховая организация и выгодоприобретатель

— Страхователь, перестрахователь и страховщик

+ Страхователь и страховщик

5. Экономическая сущность страхования заключается в:

+ Формировании страховщиком резервных денежных фондов из уплачиваемых страхователями взносов, предназначенных для осуществления выплат страхователям, застрахованным, третьим лицам и иным выгодоприобретателям при реализации страховых событий

— Перераспределении средств резервных денежных фондов между страхователями, застрахованными, третьими лицами и иными выгодоприобретателями при реализации страховых событий в зависимости от степени их значимости

— Создании добровольных и доверительных отношений финансовой природы между страхователями и страховщиками

6. Обязательное медицинское страхование – это:

— Вид социальной помощи государства всем своим гражданам

+ Вид социального страхования, целью которого является обеспечение застрахованного, при наступлении страхового случая, обязательной бесплатной медицинской помощью в установленных законом рамках

— Вид личного страхования, при котором застрахованный сам определяет объем предоставляемой ему по страховке медицинской помощи

7. Что такое агентство по страхованию вкладов?

— Международная финансовая организация, обеспечивающая страхование вложений в ценные бумаги различных государств

— Финансовая организация, прибегнув к услугам которой любое физическое лицо может застраховать свой банковский вклад на добровольной основе

+ Российская государственная корпорация, обеспечивающая страхование вкладов населения страны

8. Признаки, характеризующие экономическую категорию страхования:

— Добровольный характер, рискованность

+ Рискованность, денежные перераспределительные отношения между участниками сделки страхования, возвратность взносов страхователям в виде страховых выплат или при досрочном расторжении договора страхования

— Возвратность взносов страхователям в виде страховых выплат или при досрочном расторжении договора страхования, зависимость от экономической ситуации в государстве, деятельность в условиях неопределенности

9. Объектами страхования могут быть:

+ Все виды имущества, здоровье и жизнь человека, ответственность кого-либо за что-либо

— Движимое и недвижимое имущество, правоотношения

— Здоровье и жизнь человека

тест 10. Первичной формой страхования было:

+ Взаимопомощь

— Безвозмездное кредитование

— Снятие ответственности

11. К страхованию жизни относятся:

— Страхование на дожитие и на случай смерти

+ Страхование на случай получения тяжких телесных повреждений и смерти

— Страхование от несчастных случаев и на дожитие

12. Субъектами имущественного страхования являются:

— Застрахованные лица, выгодоприобретатели

+ Страховщики, страхователи, застрахованные лица, выгодоприобретатели

— Личное движимое и недвижимое имущество, здоровье и жизнь застрахованного лица

13. Видами обязательного государственного социального страхования в России являются:

— На случай временной нетрудоспособности (болезни), в связи с материнством, медицинское страхование, пенсионное страхование

+ На случай временной нетрудоспособности (болезни), в связи с материнством, от несчастных случаев на производстве и профессиональных заболеваний, медицинское страхование, пенсионное страхование, на случай смерти застрахованного лица или несовершеннолетнего члена его семьи

— От несчастных случаев на производстве и профессиональных заболеваний, медицинское страхование, пенсионное страхование

14. Объектами страхования имущества являются:

+ Имущественные интересы, связанные с риском утраты (гибели), недостачи или повреждения имущества

— Имущественные интересы страхователя (застрахованного лица), связанные с риском неполучения доходов, возникновения непредвиденных расходов физических лиц, юридических лиц

— Имущественные интересы, связанные с риском возникновения убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам, в том числе с риском неполучения ожидаемых доходов

15. Какая функция в страховании является основной?

— Сберегательная

— Предупредительная

+ Рисковая

16. Какие функции выполняет страхование?

— Рисковую, контрольную, аккумулирующую

+ Рисковую, сберегательную, предупредительную, контрольную

— Аккумулирующую, сберегательную, контрольную, распределительную, рисковую

17. Медицинское страхование гарантирует гражданам получение:

— Денежной компенсации в случае получения ими телесных повреждений

— Денежной компенсации или направления на профилактическое лечение за счет накопленных средств при наступлении страхового случая

+ Медицинской помощи за счет накопленных средств при наступлении страхового случая

18. К функциям страхования не относится:

+ Аккумулирующая

— Рисковая

— Сберегательная

19. По каким критериям страхование классифицируют на отрасли и подотрасли?

— Различия в субъектах страхования

— Волеизъявление выгодоприобретателей

+ Различия в объектах страхования

6.6. Доходы, расходы и прибыль страховой организации

Для определения налогооблагаемой прибыли классификация доходов и расходов (затрат), их содержание, регулируются главой 25 НК РФ (ст. 249-269, 293, 294).

В зависимости от источника поступления выделяют три группы доходов страховых организаций:

- от осуществления страховой деятельности;

- от инвестиционной деятельности;

- прочие.

Доходы от осуществления страховой деятельности:

- страховые премии по договорам страхования, сострахования и перестрахования;

- суммы уменьшения (возврата) страховых резервов, образованных в предыдущие отчетные периоды, с учетом изменения доли перестраховщиков в страховых резервах;

- вознаграждения и тантьемы по договорам перестрахования;

- вознаграждения от страховщиков по договорам сострахования;

- суммы возмещения перестраховщиками доли страховых выплат по рискам, переданным в перестрахование;

- суммы процентов на депо премий по рискам, принятым в перестрахование;

- доходы от реализации имущества, перешедшего к страховщику, в соответствии с действующим законодательством права требования страхователя к лицам, ответственным за причиненный ущерб;

- суммы, полученные в виде санкций за неисполнение условий договоров страхования;

- вознаграждения за оказание услуг страхового агента, брокера;

- вознаграждения, полученные страховщиком за оказание услуг сюрвейера и аварийного комиссара;

- другие доходы, полученные при осуществлении страховой деятельности.

Доходы от инвестиционной деятельности складываются из процентов по банковским вкладам, дивидендов по акциям, доходов по ценным бумагам, в результате операций с недвижимостью и т. д.

Инвестиционный доход — важный источник доходов для страховых организаций. Иногда он позволяет перекрыть отрицательный результат по страховым операциям.

Прочие доходы:

- от реализации основных фондов, материальных ценностей и прочих активов;

- от сдачи имущества в аренду;

- от прочей не запрещенной законом деятельности, непосредственно не связанной с осуществлением страховой деятельности (оплата консультационных услуг, обучения) и др.

Соответственно классифицируют и расходы.

Расходы страховой организации при осуществлении страховой деятельности:

- суммы отчислений в страховые резервы, формируемые на основании законодательства о страховании в порядке, установленном федеральным органом исполнительной власти по надзору за страховой деятельностью;

- страховые выплаты по договорам страхования, сострахования и перестрахования;

- суммы страховых премий (взносов), переданных в перестрахование;

- вознаграждения и тантьемы, выплаченные по договорам перестрахования;

- суммы процентов, уплаченных на депо премий по рискам, переданным в перестрахование;

- вознаграждения за оказание услуг страхового агента и страхового брокера;

- расходы по оплате организациям или физическим лицам оказанных ими услуг, связанных со страховой деятельностью;

- расходы на ведение дела;

- другие расходы, непосредственно связанные со страховой деятельностью.

Финансовый результат представляет собой итог всей финансово-хозяйственной деятельности предприятия в денежном выражении.

В страховании финансовый результат (прибыль, убыток) традиционно определяется на основе сопоставления доходов и расходов за определенный период.

Конечный финансовый результат деятельности страховых организаций — прибыль (убыток) П(У):

| П(У) = П(У)сд + П(У)ид + П(У)пд, | (6.19) |

| где | П(У)сд | — | прибыль (убыток) от страховой деятельности; |

| П(У)ид | — | прибыль (убыток) от инвестиционной деятельности; | |

| П(У)пд | — | прибыль (убыток) от прочей деятельности. |

Прибыль отчетного периода страховой организации равна сумме прибыли от страховой, инвестиционной и прочей деятельности.

Прибыль в страховании может рассматриваться в двух аспектах: как финансовый результат и в тарифах (нормативная).

Нормативная прибыль закладывается в цене страховой услуги при расчете тарифа. Она представляет собой элемент нагрузки к нетто-ставке тарифа. Это расчетная прибыль страховщика, планируемая по конкретному виду страхования. Однако практика проведения страховых операций не всегда может обеспечить ожидаемый результат. Вероятностный характер деятельности страховых организаций обусловливает отклонения финансового результата от расчетной величины.

Вместе с тем при анализе финансово-хозяйственной деятельности страховых организаций особо выделяют прибыль от инвестиционной деятельности. Финансовый характер предоставляемых услуг предопределяет широкие инвестиционные возможности страховщика. По некоторым видам страхования инвестиционная прибыль может стать источником покрытия недостающих страховых резервов для возмещения убытков. Прибыль от инвестиций служит страховщику в качестве источника увеличения собственного капитала, развития страхового дела.

Относительные показатели, характеризующие финансовые результаты:

- рентабельность рассчитывается как в целом по страховой организации, так и по отдельным видам:

- рентабельность страховых операций в целом либо по каждому виду страхования:

|

|

(6.20) |

- рентабельность от инвестиционной деятельности:

|

|

(6.21) |

- рентабельность активов:

|

|

(6.22) |

- норматив выплат по видам страхования.

Сопоставляется норматив выплат, заложенный в тарифе, с фактическим уровнем, определяемым как отношение фактических выплат к собранным страховым премиям. Уровень страховых выплат:

|

|

(6.23) |

- уровень расходов, сравниваются расходы страховой организации с объемом собранных страховых платежей;

- уровень накладных расходов — отношение оплаченных комиссионных к общей сумме страховых платежей;

- коэффициент убыточности определяется отношением страховых выплат и расходов на ведение дела к сумме собранных платежей.

Анализ динамики абсолютных и относительных показателей позволяет выявить негативные тенденции в развитии страхового дела и своевременно разработать мероприятия по их устранению.

Отчет о прибылях и убытках страховой организации представляет собой форму отчетности, прилагается к балансу страховщика и подлежит ежегодной публикации. Информация, отраженная в бухгалтерских документах, открыта для всех заинтересованных лиц. Доступность этих данных обусловлена социальным характером страховой защиты и позволяет клиентам получить необходимые сведения о финансовом положении страховой организации. Некоторые страховщики (особенно крупные) публикацию основных показателей финансово-хозяйственной деятельности используют в рекламных целях.

Анализ результатов деятельности предполагает сопоставление фактических итогов, достигнутых в течение определенного периода, с планируемым уровнем. В связи с этим особое внимание уделяется вопросам финансового планирования, планирования прибыли. Отечественная практика страхования предусматривает планирование прибыли лишь на уровне рассчитываемого тарифа на страховую услугу и предполагаемых расходов на продвижение нового страхового продукта.

Европейские страховые организации составляют бюджет, включающий основные прогнозные показатели по видам страхования (долгосрочное страхование жизни и страхование ущербов). Величина показателей в ходе деятельности подвергается корректировке в соответствии с наметившимися тенденциями. По своему содержанию бюджет представляет собой проект годового отчета деятельности страховщика (баланса). Невыполнение статей бюджета (прогноза) и отклонения фактических финансовых результатов от ожидаемых подвергаются тщательному анализу с выделением причин этих отклонений. Исполнение таких обязанностей лежит на отделах внутреннего аудита страховых организаций. Анализ финансовых результатов деятельности страховщика выходит непосредственно на исследование и изучение системы бухгалтерского учета страховых организаций.

В общем случае конечный финансовый результат страховой организации определяется как разность между ее доходами и расходами. Тем не менее специфика страхового бизнеса оказывает существенное влияние на состав, структуру и содержание основных показателей производственно-хозяйственной деятельности, определяющих ее конечный финансовый результат.

Доходом страховой организации называется совокупная сумма денежных поступлений на ее счета в результате осуществления страховой и иной не запрещенной законодательством деятельности.

По признаку «источник поступлений» все доходы страховщика делятся на три группы:

1) доходы от страховых операций;

2) доходы от инвестиционной деятельности;

3) прочие доходы, напрямую не связанные с проведением страховых операций.

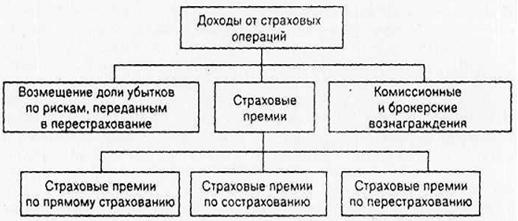

Доходы от страховых операций формируются за счет поступающих страховых премий (они дают наибольшую долю дохода от страховых операций), возмещения доли убытков по рискам, переданным в перестрахование, а также за счет комиссионных и брокерских вознаграждении, когда страховщик выступает в роли посредника страховых услуг (рис. 1).

Рис. 1. Структура доходов страховой организации

Доходы от инвестиционной деятельности страховщика формируются за счет инвестирования средств страховых резервов и собственных свободных средств. Надо отметить, что инвестиционная деятельность страховщика носит подчиненный характер по отношению к страховым операциям.

Инвестиции должны осуществляться в объеме, по срокам и в пространстве, которые согласованы с принятыми страховыми обязательствами.

Они должны обеспечивать страховщику получение дохода, к числу основных направлений использования которого относятся:

- выполнение обязательств по предоставлению инвестиционного дохода выгодоприобретателям по долгосрочным договорам страхования жизни, в том числе для выплаты бонусов по полисам с участием в прибыли;

- покрытие недостающих страховых резервов для возмещения убытков;

- использование части инвестиционного дохода по собственному усмотрению страховщика, например на развитие.

Прочие доходы страховщика связаны как со страховой, так и с нестраховой деятельностью. В частности, к числу прочих доходов, связанных со страховой деятельностью, относятся:

- суммы процентов, начисленных на счета депо премий; в том случае, если страховщик, выступающий в роли перестрахователя, депонирует часть или всю перестраховочную премию, эта задепонированная часть перестраховочной премии рассматривается как источник дохода;

- суммы, полученные в порядке регресса после исполнения страховщиком своих обязательств по страховым выплатам; они компенсируют расходы по страховым выплатам, поэтому рассматриваются как источник прочих доходов;

- доход от реализации основных фондов, материальных ценностей и других активов;

- доходы от сдачи в аренду имущества страховщика;

- суммы возврата страховых резервов, уменьшающие размер страховых резервов в результате их пересчета;

- оплата потребителями консультационных услуг, обучения, предоставляемых страховщиком.