Внимание! С 1 января 2023 года налоги, страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Когда последний раз обновлялись КБК по страховым взносам

С 2017 года основная часть страховых взносов (кроме платежей на страхование от несчастных случаев) начала подчиняться положениям НК РФ и стала объектом контроля со стороны налоговых органов. В результате этих изменений в большинстве аспектов страховые взносы оказались приравненными к налоговым платежам и, в частности, получили новые, бюджетные КБК.

Наличие ситуации, когда после 2016 года может осуществляться перечисление в бюджет взносов, начисленных по старым правилам, потребовало введения для таких платежей особых, дополнительных к основным, переходных КБК.

В результате этого с 2017 года для страховых взносов, курируемых ФНС, действуют 2 варианта КБК: за периоды до 31 декабря 2016 года и за периоды после января 2017 года. При этом коды для взносов на страхование от несчастных случаев, оставшихся под контролем ФСС, не изменились.

Подробнее о КБК читайте в этом материале.

С 23.04.2018 Минфин ввел новые КБК для пеней и штрафов по доптарифам страхвзносов, уплачиваемых за работников, имеющих право на досрочную пенсию. КБК стали делиться не по периодам: до 2017 года и после — как раньше, а по результатам спецоценки труда.

С января 2019 года значения КБК определялись согласно приказу Минфина от 08.06.2018 № 132н. Данные изменения коснулись в т. ч. кодов для пеней и штрафов по страхвзносам по дополнительным тарифам. Если в 2018 году КБК по пеням и штрафам зависели от того проведена ли спецоценка или нет, то в начале 2019 года такой градации не было. Все платежи вносились на КБК, который установлен для списка в целом.

О нюансах мы рассказывали в материале «С 2019 года — изменения в КБК».

Однако с 14.04.2019 пеням и штрафам за взносы по доптарифам Минфин вернул КБК 2018 года.

В 2020 году перечень КБК определялся приказом Минфина от 29.11.2019 № 207н, в 2021-м — приказом от 08.06.2020 № 99н, а с 2022 года был введен новый перечень КБК, утв. приказом Минфина от 08.06.2021 № 75н. Но КБК по взносам ни один из этих НПА не изменил. Какие КБК поменялись, узнайте здесь.

И вот с 2023 года КБК по вносам изменились (приказ Минфина от 22.11.2022 № 177н). Это, в частности, связано с объединением ПФР и ФСС в новый Социальный фонд России.

Все актуальные КБК по страхвзносам, включая измененные с 2023 года, можно увидеть в далее в нашей статье.

А полный список актуальных КБК по налогам и страховым взносам вы можете найти в КонсультантПлюс, получив бесплатный пробный доступ к правовой системе.

КБК по страховым взносам с 2023 года

КБК по взносам — 2023 будут разными для периодов до и после 1 января 2023 (приказ Минфина от 22.11.2022 № 177н).

За периоды с 01.01.2023 это:

- единый КБК для взносов, распределяемых по видам страхования (кроме травматизма), — 182 1 02 01000 01 1000 160.

За периоды до 2023 года:

- 182 1 02 14010 06 1001 160 — для пенсионных взносов;

- 182 1 02 14030 08 1001 160 — медицинских

- 182 1 02 14020 06 1001 160 — от ВНиМ.

КБК по взносам на травматизм в 2023 году — 797 1 02 12000 06 1000 160.

Предусмотрены также новые КБК по фиксированным платежам ИП:

- 182 1 02 02000 01 1000 160 — страховые взносы в совокупном фиксированном размере (ОПС + ОМС);

- 182 1 02 03000 01 1000 160 — страховые взносы в размере 1% с дохода свыше 300 тыс. руб.

С 01.01.2023 взносы на все виды ОСС уплачиваются с единой базы по совокупным тарифам. Подробнее о новом порядке читайте в Готовом решении от КонсультантПлюс. Пробный доступ бесплатный.

КБК по страховым взносам в 2022 году для ПФР

Уплату страховых взносов в ПФР в 2022 году осуществляют:

- ИП, работающие без наемных сотрудников (за себя);

- ИП и юрлица, нанимающие работников (с доходов этих работников).

При этом уплата ИП взноса за себя не освобождает его от перечисления в установленном объеме платежей в ПФР за сотрудников и наоборот.

ИП, не имеющие персонала, уплачивают 2 типа взносов:

- В фиксированной величине — если ИП зарабатывает не более 300 000 руб. в год. Для таких платежных обязательств в 2022 году установлены КБК 18210202140061110160 (если оплачивается период с 2017 года) и КБК 18210202140061100160 (если оплачивается период до 2017 года).

- В размере, составляющем 1% от выручки, которая превышает 300 000 руб. в год. Для соответствующих платежных обязательств, начисленных до 2017 года, установлен КБК 18210202140061200160. А вот взносы, начисленные в 2017–2022 годах, следует перечислять на КБК 18210202140061110160. То есть код такой же, как и для фиксированной части (см. письмо Минфина России от 07.04.2017 № 02-05-10/21007).

Об актуальном размере фиксированного платежа ИП узнайте по ссылке.

ИП и юрлица, нанимающие работников, уплачивают за них пенсионные взносы, начисляемые от их зарплаты (и иных трудовых выплат), по КБК 18210202010061010160 (если начисления относятся к периоду с 2017 года) и КБК 18210202010061000160 (если начисления сделаны за период до 2017 года). Это КБК по общему и пониженному тарифу.

КБК по страховым взносам на ОПС по дополнительным тарифам:

- за работников, занятых на вредных работах (перечень работ указан в п. 1 ч. 1 ст. 30 закона о страховых пенсиях):

- взносы по доптарифу, не зависящему от результатов спецоценки, — 18210202131061010160;

- взносы по доптарифу, зависящему от результатов спецоценки, — 18210202131061020160;

- за работников, занятых на тяжелых или опасных работах (перечень в п. п. 2 — 18 ч. 1 ст. 30 закона о страховых пенсиях):

- взносы по доптарифу, не зависящему от результатов спецоценки, — 18210202132061010160;

- взносы по доптарифу, зависящему от результатов спецоценки, — 18210202132061020160.

Образец платежного поручения по взносам на ОПС за работников вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Какие КБК для ФФОМС по взносам установлены в 2022 году

Взносы в ФФОМС, так же как и взносы в ПФР, уплачивают:

- ИП — за себя;

- ИП и юрлица — за наемных сотрудников.

Взносы для ИП в ФФОМС за себя уплачиваются с использованием КБК 18210202103081013160 (если относятся к периоду с 2017 года) и КБК 18210202103081011160 (если связаны с периодом до 2017 года).

За наемных сотрудников ИП и юрлица должны уплачивать взносы в ФФОМС при использовании КБК 18210202101081013160 (для платежей, начисленных с 2017 года) и КБК 18210202101081011160 (для начислений, сделанных до 2017 года).

Образец платежного поручения по взносам на ОМС за работников вы найдете в КонсультантПлюс. Пробный полный доступ к К+ можно получить бесплатно.

Какие КБК по страховым взносам установлены для ФСС в 2022 году

Платежи в ФСС классифицируются на 2 типа:

- уплачиваемые в счет страхования по больничным и декретным;

- уплачиваемые в счет страхования при несчастных случаях и профессиональных заболеваниях.

ИП, работающие без наемных сотрудников, в ФСС ничего не перечисляют.

ИП и юрлица, работающие с наемным персоналом, перечисляют за них платежи:

- в счет страхования по больничным и декретным — с использованием КБК 18210202090071010160 (если речь идет о начислениях, сделанных с 2017 года) и КБК 18210202090071000160 (если начисления сделаны до 2017 года) — взносы администрирует ФНС;

- в счет страхования при несчастных случаях и профессиональных заболеваниях — в размере, определяемом с учетом класса профессионального риска по виду хозяйственной деятельности, с использованием КБК 393 1 02 02050 07 1000 160 — взносы перечисляются напрямую в ФСС.

ИП и юрлица, заключающие с физлицами гражданско-правовые договоры подряда, уплачивают взносы только второго типа, при условии что данное обязательство прописывается в соответствующих договорах.

Образец платежного поручения по взносам на ОСС от ВНиМ за работников вы найдете в КонсультантПлюс. Пробный полный доступ к К+ можно получить бесплатно.

Подробнее об особенностях исчисления страховых взносов при подписании гражданско-правовых договоров читайте в этой статье.

Таблица КБК по страховым взносам в 2022 году

В нижеприведенной таблице указанные выше по тексту коды КБК дополнены кодами, применяемыми при оплате пеней и штрафов по каждому виду платежей в 2022 году.

Скачать таблицу

Скачать таблицу

КБК по пеням и штрафам по доптарифам страхвзносов для опасных видов работ вы можете посмотреть в этой таблице.

Скачать таблицу

Скачать таблицу

Итоги

Страховые взносы, предназначенные для внебюджетных фондов, обязаны платить как ИП, так и юрлица. КБК на страховые взносы в 2022 — 2023 годах при оформлении платежей следует использовать только актуальные — это важный фактор своевременного учета оплаты у ее получателя.

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2022 ГОД

СТРАХОВЫЕ ВЗНОСЫ ВО ВНЕБЮДЖЕТНЫЕ ФОНДЫ РФ, ШТРАФЫ

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ

Взносы на выплату страховой пенсии за расчетные периоды, начиная с 1 января 2017 года

| 182 1 02 02010 06 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02010 06 2110 160 | Пени по платежу |

| 182 1 02 02010 06 2210 160 | Проценты по платежу |

| 182 1 02 02010 06 3010 160 | Суммы денежных взысканий (штрафов) по платежу |

Взносы, зачисляемые в ПФР на выплату накопительной пенсии

| 182 1 02 02020 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02020 06 2100 160 | Пени по платежу |

| 182 1 02 02020 06 2200 160 | Проценты по платежу |

| 182 1 02 02020 06 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

Взносы за расчетные периоды, истекшие до 1 января 2017 года

| 182 1 02 02010 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу) |

| 182 1 02 02010 06 2100 160 | Пени по платежу |

| 182 1 02 02010 06 2200 160 | Проценты по платежу |

| 182 1 02 02010 06 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

СТРАХОВЫЕ ВЗНОСЫ ПО ДОПОЛНИТЕЛЬНОМУ ТАРИФУ ЗА ЗАСТРАХОВАННЫХ ЛИЦ, ЗАНЯТЫХ НА ВИДАХ РАБОТ, УКАЗАННЫХ В П. 1 Ч. 1 СТ. 30 ФЕДЕРАЛЬНОГО ЗАКОНА ОТ 28.12.13 N 400-ФЗ (СПИСОК 1)

По тарифу, не зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 02131 06 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02131 06 2110 160 | Пени по платежу |

| 182 1 02 02131 06 2210 160 | Проценты по платежу |

| 182 1 02 02131 06 3010 160 | Штрафы по платежу |

По тарифу, зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 02131 06 1020 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02131 06 2100 160 | Пени по платежу |

| 182 1 02 02131 06 2210 160 | Проценты по платежу |

| 182 1 02 02131 06 3000 160 | Штрафы по платежу |

Пени, штрафы и проценты по страховым взносам по доптарифу (список 1), истекшие до 1 января 2017 года

| 182 1 02 02131 06 2100 160 | Пени по платежу |

| 182 1 02 02131 06 2200 160 | Проценты по платежу |

| 182 1 02 02131 06 3000 160 | Штрафы по платежу |

СТРАХОВЫЕ ВЗНОСЫ ПО ДОПОЛНИТЕЛЬНОМУ ТАРИФУ ЗА ЗАСТРАХОВАННЫХ ЛИЦ, ЗАНЯТЫХ НА ВИДАХ РАБОТ, УКАЗАННЫХ В П. 2 — 18 Ч. 1 СТ. 30 ФЕДЕРАЛЬНОГО ЗАКОНА ОТ 28.12.13 № 400-ФЗ (СПИСОК 2)

По тарифу, не зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 02132 06 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02132 06 2110 160 | Пени по платежу |

| 182 1 02 02132 06 2210 160 | Проценты по платежу |

| 182 1 02 02132 06 3010 160 | Штрафы по платежу |

По тарифу, зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 02132 06 1020 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02132 06 2100 160 | Пени по платежу |

| 182 1 02 02132 06 2200 160 | Проценты по платежу |

| 182 1 02 02132 06 3000 160 | Штрафы по платежу |

Пени, штрафы и проценты по страховым взносам по доптарифу (список 2), истекшие до 1 января 2017 года

| 182 1 02 02132 06 2100 160 | Пени по платежу |

| 182 1 02 02132 06 2200 160 | Проценты по платежу |

| 182 1 02 02132 06 3000 160 | Штрафы по платежу |

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ В ФИКСИРОВАННОМ РАЗМЕРЕ (ДЛЯ ИП)

Взносы за расчетные периоды (в т.ч. исчисленные с суммы превышения величины дохода), начиная с 1 января 2017 года

| 182 1 02 02140 06 1110 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02140 06 2110 160 | Пени по платежу |

| 182 1 02 02140 06 2210 160 | Проценты по платежу |

| 182 1 02 02140 06 3010 160 | Суммы денежных взысканий (штрафов) по платежу |

ВЗНОСЫ ПО ДОПОЛНИТЕЛЬНОМУ СОЦИАЛЬНОМУ ОБЕСПЕЧЕНИЮ ЧЛЕНОВ ЛЕТНЫХ ЭКИПАЖЕЙ И РАБОТНИКОВ УГОЛЬНОЙ ПРОМЫШЛЕННОСТИ

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации на выплату доплат к пенсии

| 182 1 02 02080 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02080 06 2100 160 | Пени по платежу |

| 182 1 02 02080 06 2200 160 | Проценты по платежу |

| 182 1 02 02080 06 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

Взносы, уплачиваемые организациями угольной промышленности на выплату доплаты к пенсии

| 182 1 02 02120 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02120 06 2100 160 | Пени по платежу |

| 182 1 02 02120 06 2200 160 | Проценты по платежу |

| 182 1 02 02120 06 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ РАБОТАЮЩЕГО НАСЕЛЕНИЯ

Взносы за расчетные периоды, начиная с 1 января 2017 года

| 182 1 02 02101 08 1013 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу) |

| 182 1 02 02101 08 2013 160 | Пени по взносам |

| 182 1 02 02101 08 2213 160 | Проценты по страховым взносам |

| 182 1 02 02101 08 3013 160 | Суммы денежных взысканий (штрафов) |

Взносы за расчетные периоды, истекшие до 1 января 2017 года

| 182 1 02 02101 08 1011 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу) |

| 182 1 02 02101 08 2011 160 | Пени по страховым взносам |

| 182 1 02 02101 08 2211 160 | Проценты по страховым взносам |

| 182 1 02 02101 08 3011 160 | Суммы денежных взысканий (штрафов) |

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ В ФИКСИРОВАННОМ РАЗМЕРЕ (ДЛЯ ИП)

Взносы за расчетные периоды, начиная с 1 января 2017 года

| 182 1 02 02103 08 1013 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу) |

| 182 1 02 02103 08 2013 160 | Пени по страховым взносам |

| 182 1 02 02103 08 2213 160 | Проценты по страховым взносам |

| 182 1 02 02103 08 3013 160 | Суммы денежных взысканий (штрафов) |

Взносы за расчетные периоды, истекшие до 1 января 2017 года

| 182 1 02 02103 08 1011 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу) |

| 182 1 02 02103 08 2011 160 | Пени по страховым взносам |

| 182 1 02 02103 08 2211 160 | Проценты по страховым взносам |

| 182 1 02 02103 08 3011 160 | Суммы денежных взысканий (штрафов) |

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И В СВЯЗИ С МАТЕРИНСТВОМ

Взносы за расчетные периоды, начиная с 1 января 2017 года

| 182 1 02 02090 07 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02090 07 2110 160 | Пени по платежу |

| 182 1 02 02090 07 2210 160 | Проценты по платежу |

| 182 1 02 02090 07 3010 160 | Суммы денежных взысканий (штрафов) по платежу |

Взносы за расчетные периоды, истекшие до 1 января 2017 года

| 182 1 02 02090 07 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02090 07 2100 160 | Пени по соответствующему платежу |

| 182 1 02 02090 07 2200 160 | Проценты по платежу |

| 182 1 02 02090 07 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРОИЗВОДСТВЕ И ПРОФЕССИОНАЛЬНЫХ ЗАБОЛЕВАНИЙ

| 393 1 02 02050 07 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 393 1 02 02050 07 2100 160 | Пени по соответствующему платежу |

| 393 1 02 02050 07 2200 160 | Проценты по соответствующему платежу |

| 393 1 02 02050 07 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

СТРАХОВЫЕ ВЗНОСЫ, УПЛАЧИВАЕМЫЕ ЛИЦАМИ ДОБРОВОЛЬНО ВСТУПИВШИМИ В ОТНОШЕНИЯ ПО ОБЯЗАТЕЛЬНОМУ СОЦИАЛЬНОМУ СТРАХОВАНИЮ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И В СВЯЗИ С МАТЕРИНСТВОМ

| 393 1 17 06020 07 6000 180 | Прочие неналоговые поступления в Фонд социального страхования Российской Федерации (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) |

ДОПОЛНИТЕЛЬНЫЕ СТРАХОВЫЕ ВЗНОСЫ НА НАКОПИТЕЛЬНУЮ ПЕНСИЮ РАБОТНИКА

| 392 1 02 02041 06 1100 160 | уплачиваемые за счет средств работника |

| 392 1 02 02041 06 1200 160 | уплачиваемые за счет средств работодателя |

КБК ДЛЯ ПЕРЕЧИСЛЕНИЯ ШТРАФОВ ЗА НАРУШЕНИЯ, ВЫЯВЛЕННЫЕ ВНЕБЮДЖЕТНЫМИ ФОНДАМИ (ПФР, ФСС, ФФОМС, ТФОМС) В РАМКАХ ГЛАВЫ 15 КОАП РФ

| 392 1 16 01230 06 0000 140 | Штрафы за нарушения, выявленные должностными лицами ПФР |

| 393 1 16 01230 07 0000 140 | Штрафы за нарушения, выявленные должностными лицами ФСС |

| 394 1 16 01230 08 0000 140 | Штрафы за нарушения, выявленные должностными лицами ФФОМС |

| 395 1 16 01230 09 0000 140 | Штрафы за нарушения, выявленные должностными лицами ТФОМС |

ПФР и ФСС объединятся. 1 января 2023 года — официальная дата основания Фонда пенсионного и социального страхования. Декабрьские страховые взносы придется платить по новым правилам и реквизитам.

Разбираемся с основными вопросами – когда платить взносы за декабрь, нужно ли использовать единый налоговый платеж и можно ли рассчитаться с бюджетом раньше.

Когда платить страховые взносы за декабрь 2022 года? Изменились ли сроки платежей?

До конца 2022 года рассчитываемся с бюджетом по старым правилам. В декабре 2022 года перечисляем страховые взносы за ноябрь – до 15.12.2022.

Декабрьские взносы платим уже по-новому – до 28 числа следующего месяца (п. 3 ст. 431 НК в редакции закона от 14.07.2022 № 263-ФЗ). Но поскольку 28.01.2023 выпадает на субботу, дата платежа переносится на следующий рабочий день – понедельник 30.01.2023 (п. 7 ст. 6.1 НК).

Можно заплатить взносы раньше? Не накажет ли за это налоговая?

Новый порядок и сроки применяются к правоотношениям, возникшим с 01.01.2023 (п. 2 ст. 5 263-ФЗ). По правилам, плательщики страховых взносов всегда рассчитываются с бюджетом по схеме «в текущем месяце платим за предыдущий». Поэтому взносы за декабрь 2022 года надо платить в январе 2023 и уже по новым срокам.

Но НК не запрещает платить страховые взносы раньше. Если хотите перечислить деньги по схеме «декабрь в декабре» и у вас есть на это средства, рассчитайтесь с бюджетом заранее. Тем более бюджетные, автономные и казенные учреждения именно так и поступают: чтобы исполнить бюджет текущего года, они закрывают декабрьскую зарплату и платят декабрьские налоги до конца финансового года.

Поступите по аналогии: закройте зарплату в конце декабря и рассчитайте налоги. Перечислите страховые взносы в бюджет до 30.12.2022. Отразите начисленные страховые взносы в РСВ.

С 1 января 2023 года РСВ тоже сдают по-новому. Для отчетности установили единые сроки. РСВ по итогам 2022 года надо отправить до 25 января 2023. Подробнее об этом в статье «Расчет по страховым взносам в 2023 году: обзор изменений».

Как теперь рассчитывать страховые взносы? Есть ли изменения в тарифах?

Несмотря на существенные изменения налогового законодательства, порядок расчета страховых взносов не сильно изменился. Рассчитывайте взносы так же, как в 2022 году.

Но есть и ряд изменений. Закон от 14.07.2022 № 237-ФЗ изменил законы об обязательном пенсионном, социальном и медицинском страховании. С 1 января 2023 года круг застрахованных лиц становится единым.

К застрахованным лицам теперь относят:

-

студентов, которые работают в студенческих отрядах – по ОПС;

-

работников по договорам гражданско-правового характера – по ВНиМ;

-

временно пребывающих иностранцев – по ОМС.

Выплаты в пользу этих категорий застрахованных лиц нужно исключить из необлагаемых.

Получайте свежие рекомендации от экспертов, проверяйте свои знания и общайтесь с коллегами в сообществах Контур.Экстерна:

-

Телеграм

-

ВКонтакте

-

Одноклассники

Вот что еще изменится с 1 января 2023 года:

-

Вводят единую базу страховых взносов. Отдельных баз по ОПС, ОМС и ВНиМ больше не будет: для всех взносов действует одна облагаемая база.

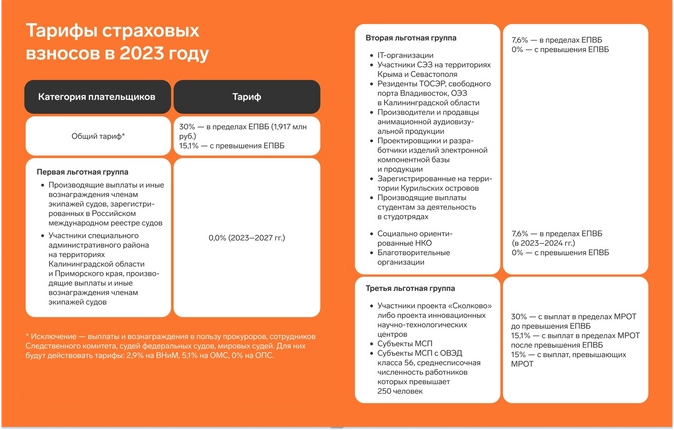

-

Рассчитывают единую предельную величину базы. Единая предельная величина на 2023 год – 1 917 000 рублей. Как только база превысит предельную величину, взносы будут начислять по сниженному тарифу. ЕПВБ будут ежегодно индексировать с учетом роста средней зарплаты в России.

-

Устанавливают единый тариф страховых взносов. Страхователи будут рассчитывать 30% взносов в пределах единой базы и 15,1% свыше единой базы. В единый тариф входят взносы на ОПС, ОМС и ВНиМ.

-

Льготные тарифы сохраняются. МСП по-прежнему начисляют взносы по пониженным тарифам для выплат свыше МРОТ. А вот перечень необлагаемых выплат сократят: некоторые пункты статьи 422 НК РФ утратят силу.

Налогоплательщиков на автоматизированной упрощенной системе налогообложения (АУСН) полностью освобождают от страховых взносов. Для организаций и ИП, которые перешли на АУСН, действует льготный тариф 0% (ч. 1.1 ст. 18 закона от 25.02.2022 № 17-ФЗ). Они платят только страховые взносы на травматизм в фиксированном размере.

Все изменения касаются только страховых взносов на ОПС, ОМС и ВНиМ. Страховые взносы от несчастных случаев на производстве и профессиональных заболеваний (на травматизм) платим по-старому. Рассчитываем по действующим тарифам и перечисляем в бюджет до 15 числа месяца, следующего за расчетным (закон от 21.12.2021 № 413-ФЗ).

Как платить декабрьские страховые взносы? Воспользоваться ЕНП или перечислять обычной платежкой?

Если решили заплатить взносы по схеме «декабрь в декабре», действуйте по старым правилам. Сформируйте четыре платежных поручения – три в налоговую (ОПС, ОМС и ВНиМ) и одно в ФСС (травматизм).

Учтите, что в конце года нагрузка на банковские системы очень высока и платежи нередко зависают: лучше перечислить деньги заранее – 27 или 28 декабря, а не в последний рабочий день.

Если же будете платить декабрьские взносы в январе, придется рассчитываться с бюджетом в соответствии с новым порядком. С 01.01.2023 все организации переходят на Единый налоговый платеж. Чтобы рассчитаться по налоговому обязательству, плательщик перечисляет нужную сумму на Единый налоговый счет, а инспекция самостоятельно производит зачет платежа.

В 2023 году действует переходный период, и можно заплатить в бюджет одним из двух способов:

-

Перечислить одним платежом деньги на ЕНС. Через Единый платеж можно отправить нужную сумму или немного больше, чтобы был запас на следующий месяц. Не нужно делать несколько платежек: вы формируете одно поручение с единым КБК. В 2022 году ЕНП перечисляли на КБК 182 1 06 07000 01 1000 110. Код на 2023 год пока не утвердили.

Затем до 25 числа нужно подать в ИФНС уведомление об исчисленном налоге и распределить суммы по налоговым обязательствам, которые надо погасить. А вот в уведомлении обязательные платежи уже распределяют по отдельным (новым) КБК.

-

Сформировать распоряжение на перевод денежных средств, то есть обычное платежное поручение. Но так можно сделать, только если вы еще ни разу не подавали в ИФНС уведомление об исчисленном налоге (п. 12 ст. 4 263-ФЗ). В таком случае заплатите все необходимые страховые взносы через распоряжения о переводе. Порядок такой оплаты налоговики разъяснят позднее. Уведомление не подавайте.

По каким КБК платить страховые взносы? Действуют ли коды 2022 года?

Даже если вы платите страховые взносы по-новому, все равно нужно указать соответствующий КБК. Код отражают в специальном поле уведомления или платежного поручения.

С нового года будут новые КБК – отдельные для всех взносов. Официально КБК на 2023 год пока не утвердили. Но Минфин опубликовал проект приказа с кодами бюджетной классификации для страховых взносов за периоды, истекшие до 01.01.2023:

-

1 02 14010 06 1000 160 – для взносов на обязательное пенсионное страхование;

-

1 02 14020 06 1000 160 – для взносов по временной нетрудоспособности и материнству;

-

1 02 14030 08 1000 160 – для взносов на обязательное медицинское страхование.

Если перечисляете деньги по схеме «декабрь в декабре», указывайте в платежках старые КБК-2022.

Нужно ли подавать уведомление о начисленных взносах? Как его заполнить?

Для декабрьских взносов подавать уведомление не надо. Уведомления нужны, когда вы платите налоги и взносы до сдачи отчетности или без отчетности (закон № 263-ФЗ). Но теперь страхователи подают РСВ раньше – за 2022 год необходимо отчитаться до 25.01.2023.

А заплатить декабрьские взносы следует до 30.01.2023. Поэтому уведомление по декабрьским начислениям не требуется – налоговики получат и обработают информацию об обязательствах страхователя раньше даты платежа.

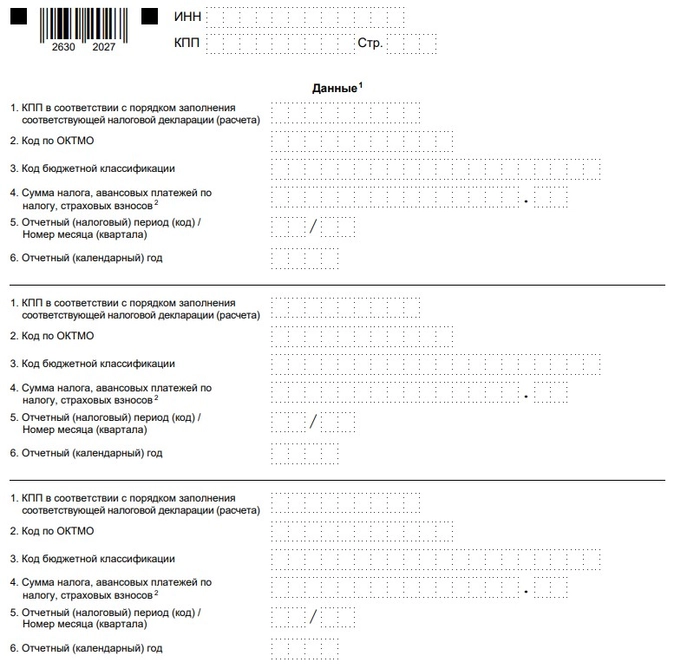

Если у вас есть другие платежи, которые надо заплатить до 28 января, и вы не отправляете отчетность заранее, то подать уведомление все же придется. Форму и формат уведомления об исчисленном налоге на 2023 года пока не утвердили, но уже опубликовали проект.

Планируется, что форма КНД 1110355 будет выглядеть так:

Не нужно подавать уведомление на каждый обязательный платеж, достаточно отразить все обязательства налогоплательщика в одном уведомлении. Для этого в форме КНД 1110355 предусмотрено несколько разделов. Например, для НДФЛ, страховых взносов на ОПС, ОМС и ВНиМ надо заполнить четыре раздела.

Уведомления об исчисленном налоге будем отправлять в ИФНС до 25 числа месяца, в котором надо заплатить налог или взнос. До 25 февраля подаем уведомление по январским платежам, до 25 марта – по февральским и так далее.

Если у вашей компании есть обособленные подразделения, подавайте уведомления по месту учета головной организации. Налоговики распределят платежи для ОП по кодам КПП и ОКТМО, которые исполнитель укажет в разделах уведомления.

Вот как заполнить уведомление об исчисленных налогах и взносах:

-

КПП заполняют только юридические лица. У индивидуальных предпринимателей этого реквизита нет. По КПП налоговая сможет распределить платежи по обособленным подразделениям.

-

Впишите корректный ОКТМО. По этому коду определяется территориальная принадлежность бюджетополучателя.

-

В поле КБК укажите код бюджетной классификации налога или взноса. Коды на 2023 год утвердят позднее, но до начала следующего финансового года.

-

В поле суммы отразите сумму исчисленного налога, взноса или аванса к уплате в бюджет.

-

В полях «Отчетный (налоговый) период» и «Отчетный (календарный) год» укажите код налогового периода и фактический год, в котором начислены налоги или взносы. Коды периодов закреплены в приложении 2 к порядку заполнения уведомления. Для I квартала впишите код 21, для полугодия – 31, для 9 месяцев – 33, а для года – 34. Когда указываете коды 21, 31 и 33, напишите порядковый номер квартального месяца, а для кода 34 надо вписать порядковый номер квартала.

Налогоплательщик сможет контролировать платежи, состояние расчетов и баланс Единого налогового счета. Такая функция доступна и в личном кабинете налогоплательщика, и в специализированных системах для электронной отчетности.

С 2023 года действуют новые правила заполнения платёжек. Теперь взносы можно платить единой платёжкой, но и отдельные платежи никуда не делись. Расскажам про оба способа оплаты.

КБК по страховым взносам за себя и сотрудников

Для оплаты взносов используют КБК:

| Вид взносов | За периоды до 2023 года | За 2023 год |

|---|---|---|

| Страховые взносы ИП за себя |

182 1 02 14010 06 1005 160 — страховая часть +1% от доходов свыше 300 тыс.руб. 182 1 02 14030 08 1002 160 — взносы на медицинское страхование. |

182 1 02 02000 01 1000 160 — фиксированная часть (ОПС+ОМС); 182 1 02 03000 01 1000 160 — +1% от доходов свыше 300 тыс.руб; 182 01 06 12 01 01 0000 510 — для уплаты взносов ИП единым платежом (фиксированная часть + 1%). |

| Страховые взносы за сотрудников |

182 1 02 14010 06 1001 160 — на пенсионное страхование; 182 1 02 14020 06 1001 160 — на нетрудоспособность; 182 1 02 14030 08 1001 160 — на медицинское страхование; 797 1 02 12000 06 1000 160 — на несчастные случаи. |

182 1 02 01000 01 1000 160 — новый единый страховой взнос (ОПС+ОМС+ВНиМ); 797 1 02 12000 06 1000 160 — взносы на несчастные случаи. |

КБК утверждены приказом Минфина России от 17.05.2022 № 75н

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Новые правила заполнения платёжек по страховым взносам

Платить взносы в 2023 году можно двумя способами: единым налоговым платежом и отдельными платежками, как было раньше.

Посмотрим платёжки по взносам ИП. Первый способ выглядит так:

А для оплаты налогов и взносов «старым способом», без уведомлений:.png)

Статус плательщика в платёжках по страховым взносам в налоговую в 2022 году

- 01 — для оплаты единым налоговым платежом

- 02 — для оплаты отдельными платёжками по налогам и взносам

А Эльба поможет?

Вам не обязательно знать КБК, ОКТМО и статусы плательщика — Эльба автоматически подготовит раздельные платёжки, для которых не нужно отдельное уведомление. Сервис рассчитает налог, уменьшит его на сумму взносов и напомнит, когда и что заплатить.

Статья актуальна на

08.02.2023

На этой неделе, 11 февраля 2023 года, вступают в силу изменения в правила заполнения платежных поручений при переводе денег в бюджет. Благодаря им появилась ясность, как правильно заполнить платежку при перечислении единого налогового платежа. Также в поправках сказано, что именно нужно указать в отдельных полях, если компания или ИП в 2023 году перечисляет налоги и взносы отдельными платежками, заменяющими собой уведомления.

Приказ с изменениями

Правила заполнения платежных поручений на перевод средств в бюджет утверждены приказом Минфина от 12.11.13 № 107н (см. «Инструкция по заполнению платежек при уплате налогов, пеней, штрафов, взносов»).

![]()

Запросить в ИФНС акт сверки по налогам через Контур.Экстерн

Запросить бесплатно

В конце прошлого года в указанные правила были внесены поправки (утв. приказом Минфина от 30.12.22 № 199н). Они регламентируют, в числе прочего, порядок заполнения платежки при уплате единого налогового платежа (ЕНП).

Также в обновленных правилах сказано, что указать в реквизитах, если налогоплательщик в 2023 году решил перечислять налоги (взносы, сборы и проч.) «по-старому», то есть отдельными платежками, заменяющими уведомления (см. «Как платить налоги и взносы в 2023 году: выбираем между единым платежом и обычными платежками»).

Расскажем, какие значения необходимо ставить в отдельных полях платежного поручения.

Справка

Новые правила заполнения платежек начинают действовать 11 февраля 2023 года (дата вступления в силу приказа № 199н). Возникает вопрос: какие реквизиты указывать в платежных поручениях, оформленных в период с 1 января по 10 февраля? Ответ содержится в письме ФНС от 30.12.22 № 8-8-02/0048@. Его авторы привели образцы заполненных платежек. При этом значения реквизитов, которые содержатся в данных образцах, совпадают с темы, что утверждены комментируемым приказом № 199н.

![]()

Сформируйте платежку на уплату налогов в один клик по данным из отчета

Статус составителя платежки

Приказ № 199н внес изменения в правила заполнения поля 101. Для юридических и физических лиц, ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а также для глав крестьянских (фермерских) хозяйств утверждены следующие значения:

- «01» — при перечислении единого налогового платежа;

- «02» — при перечислении налогов (взносов, сборов и проч.) отдельными платежками, которые заменяют собой уведомления.

Также есть поправки относительно статуса «13». Прежде его использовали физлица, а также ИП и прочие «частники». Теперь он предназначен для иностранных лиц, не состоящих на учете в налоговых органах РФ.

![]()

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Заполнить бесплатно

Другие реквизиты платежки

Прочие реквизиты платежных поручений приведены в приложении № 2 к приказу Минфина № 107н (в редакции комментируемого приказа № 199н):

- для платежек на перечисление ЕНП — в пунктах 4 — 4.12;

- для платежек, заменяющих собой уведомления — в пунктах 7 — 7.13 (см. табл.).

Справка

По-прежнему будет действовать правило, согласно которому недопустимо оставлять в платежке незаполненные поля.

Табл.

Как в 2023 году заполнять реквизиты платежек при перечислении налогов, взносов, сборов

|

Реквизит платежного поручения |

Что указывать |

|

|

Единый налоговый платеж |

Отдельные платежки-уведомления |

|

|

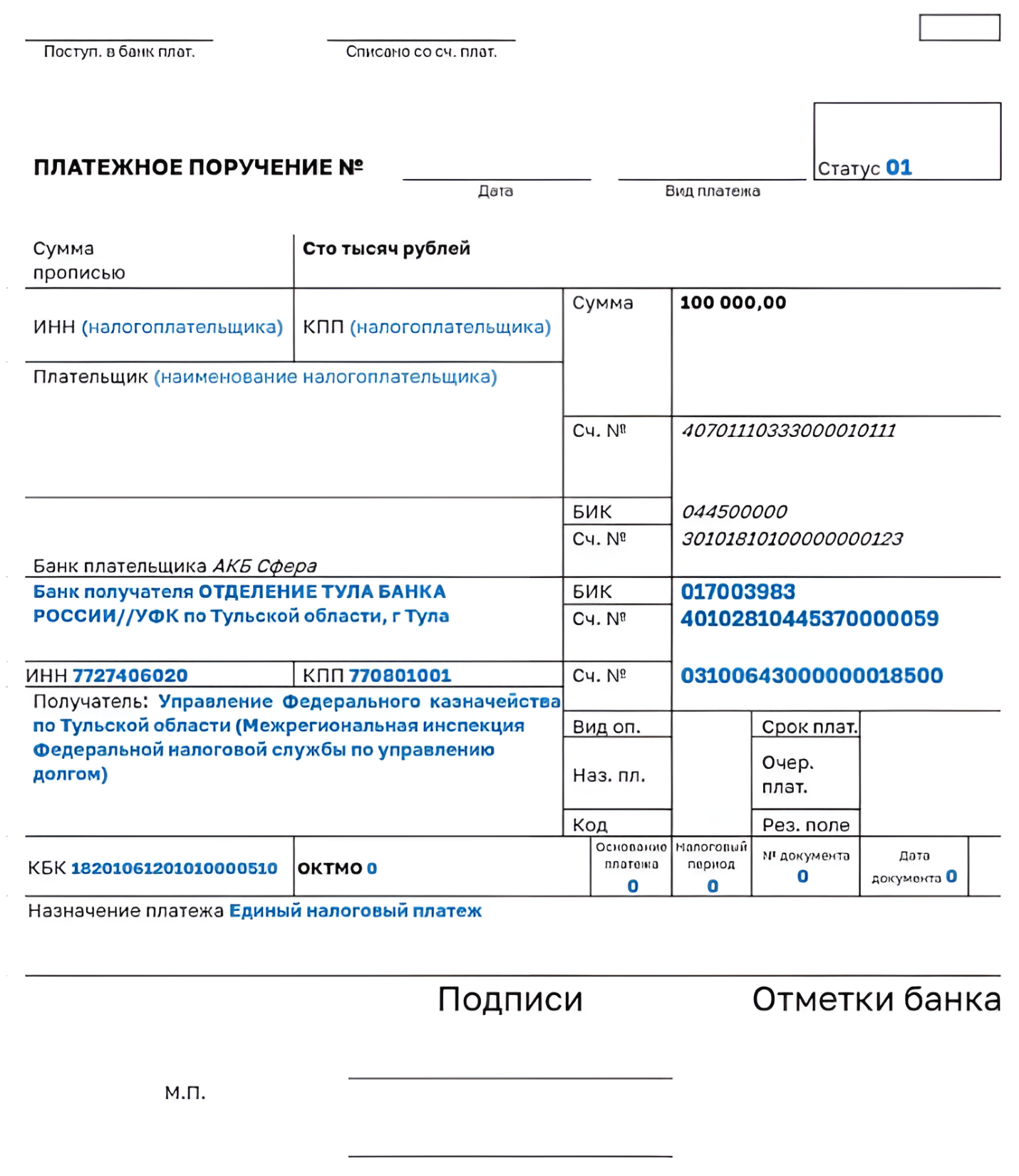

ИНН плательщика (поле 60) |

ИНН плательщика, чья обязанность по уплате платежей исполняется |

|

|

КПП плательщика (поле 102) |

В общем случае ставится ноль («0»). Допускается указание КПП плательщика |

Организации ставят КПП плательщика, чья обязанность по уплате налогов в бюджет исполняется. ИП, нотариусы, адвокаты, главы КФХ ставят ноль («0») |

|

Плательщик (поле |

Наименование юрлица, либо ФИО предпринимателя или другого «частника». Если деньги переводит законный или уполномоченный представитель, указывают:

|

Наименование юрлица (обособленного подразделения), либо ФИО предпринимателя, нотариуса, адвоката, главы КФХ |

|

КБК (поле 104) |

Код для ЕНП — 182 01 06 12 01 01 0000 510 |

Код налога (взносов, сбора), подлежащий указанию в уведомлении |

|

ОКТМО (поле 105) |

Ставится ноль («0»). Если банк не принимает платежку с нулевым значением, можно проставить любой код из 8-ми знаков, например 7000000 (см. «Налоговики уточнили, какой ОКТМО указывать при перечислении налогов и взносов»). Допускается указать ОКТМО, присвоенный территории муниципального образования (межселенной территории) |

ОКТМО по месту учета |

|

Основание платежа (поле 106) |

Ноль («0») |

Ноль («0») |

|

Номер документа, являющегося основанием платежа (поле 108) |

Ноль («0») |

Ноль («0») |

|

Дата документа — основания платежа (поле 109) |

Ноль («0») |

Ноль («0») |

|

Значение показателя налогового периода (поле 107) |

Ноль («0») |

Заполняется по правилам, действовавшим в 2022 году. Примеры: «МС.02.2023», «КВ.01.2023»,«ПЛ.02.2023», «ГД.00.2023» |

|

ИНН получателя (поле 61) |

ИНН уполномоченного территориального налогового органа: 7727406020 |

|

|

КПП получателя (поле 103) |

КПП уполномоченного территориального налогового органа: 770801001 |

|

|

Получатель (поле 16) |

Сокращенное наименование органа Федерального казначейства и в скобках наименование уполномоченного налогового органа: УФК по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|

|

Код (поле 22) |

УИН, состоящий из 20 или 25 знаков (все знаки не могут одновременно принимать значение ноль («0»)). При отсутствии УИН ставится ноль («0») |

Ноль («0») |

|

Назначение платежа (поле 24) |

Дополнительная информация, необходимая для идентификации назначения платежа (в частности, при уплате налогов за третьих лиц). Можно написать, например «Единый налоговый платеж» |

![]()

Сформировать платежки на уплату НДФЛ и взносов с актуальными реквизитами

Попробовать бесплатно

Добавим, что значения реквизитов платежки при перечислении налогов и сборов, не входящих в ЕНП, приведены в пунктах 5 — 5.12 приложения № 2 к приказу Минфина № 107н (в редакции комментируемого приказа № 199н). Их следует использовать, в частности, при уплате утилизационного сбора и НДФЛ с выплат иностранцам, работающим на основании патента. Также они применяются при уплате налога на профдоход, если самозанятый принял решение не включать его в состав ЕНП (подробнее см. «ФНС подготовила памятку по единому налоговому платежу»).