Целью любого предприятия, независимо от его сферы деятельности, является извлечение прибыли. Работа коммерческой организации без первоначально затраченных средств невозможна. Для того чтобы определить отпускные цены на произведенную продукцию с учетом прибыли, необходимо точно знать, какие расходы несет фирма на создание продукта. В статье мы дадим четкое определение, что это такое издержки производства, какие они бывают и как их минимизировать. Непонимание механизма расчетов в этой области чревато негативными последствиями – недополучением дохода, когда траты превышают размер итоговой прибыли, или установки на товар слишком завышенных ценников, когда он становится неинтересным для покупателей, особенно при наличии на рынке множества конкурентов.

Что из себя представляют

В экономической сфере и бухгалтерии — это понятие, с помощью которого определяют расходы, понесенные в процессе создания продукта или предоставления какой-либо услуги. Другими словами, издержки производства – это затраты предпринимателя на приобретение и использование средств для изготовления продукта.

Рассмотрим понятие на простом примере. Фермерское хозяйство содержит кур для продажи мяса и яиц. Чтобы получить и реализовать конечный товар, фермер арендует помещение, платит наемным работникам зарплату за обслуживание птичника, покупает корм для пернатых, оплачивает воду, электроэнергию, организовывает обогрев, перевозит полуфабрикаты оптовым или розничным продавцам, отчисляет налоговые платежи и т.д.

Все эти траты – это производственные издержки или себестоимость товара. Подобные расходы, как правило, рассчитывают на единицу произведенной продукции. Так, к примеру, стоимость одного яйца составляет 2 руб. Предприниматель продает свой продукт по 3,5 руб. за штуку. Итого он получает прибыль в 1,5 руб. с каждой продажи, но это уже формальность. Главное, что стал понятен механизм образования себестоимости изделий. Иными словами, это растраты, выраженные в денежной форме, обусловленные расходованием различных видов ресурсов (материалов, сырья, труда, финансов) в процессе.

Зачем их нужно рассчитывать

Теперь вы понимаете, что представляют собой издержки производства, далее мы объясним для чего их нужно просчитывать. Здесь все достаточно просто – отпускная цена продукта состоит из его себестоимости и желаемой прибыли коммерческой структуры, которая его реализовывает. Из этого следует, что, уменьшая затраты на изготовление единицы товара, производитель увеличивает свой доход. Это именно то, к чему стремятся все предприниматели. Правильно посчитав расходы на выпуск, можно их эффективно минимизировать. Делается это несколькими путями – более экономно и рационально использовать ресурсы, повысить производительность сотрудников, внедрить средства автоматизации.

Компания «Клеверенс» предлагает технические решения для оптимизации вашего бизнеса. Мы создаем эффективное программное обеспечение, которое упрощает ведение учета, сбор данных и маркировку различных групп товаров.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Виды издержек фирмы

Основной смысл деятельности любой коммерческой организации – это выпуск продукта (предоставление услуг) и получение за счет него определенного дохода. Потери, которые несет производитель на создание единицы продукции, зависят от сферы деятельности, и могут меняться. Все траты условно делятся на:

- Переменные – финансовые потери, которые без проблем корректируются, не влияя на объем или качество производимого товара.

- Постоянные – денежные средства, которые обеспечивают непрерывный производственный процесс.

- Явные – суммы, расходуемые на выплату зарплат, процентов по кредитам, содержание транспорта.

- Неявные – деньги на потребности руководящего звена компании, которые не указаны в договорах.

- Средние – обобщенные траты, которые рассчитываются на каждую единицу выпущенного продукта, за определенный период.

- Безвозвратные – активы, которые вкладываются в предприятие безвозмездно. Обычно они присущи начальным этапам деятельности коммерческой организации.

- Обращения – расходы, связанные с поставками товаров от изготовителя, непосредственно к потребителю.

- Предельные – максимально допустимые затраты, которые не подлежат увеличению, в связи с потерей рентабельности.

Далее более подробно рассмотрим основные факторы, влияющие на себестоимость готовой продукции.

Что значат частные и общественные издержки производства

Траты рассматривают с разных ракурсов. Если их исследовать с позиции отдельного предприятия, то мы говорим о частном случае. Когда проводится анализ растрат, которые охватывают деятельность общества в целом, с влиянием внешних эффектов, необходимо понимать, что речь идет об общественном расходовании.

Акцентируем внимание на понятии воздействий извне. В условиях современного рынка, между покупающей и продающей стороной появляется особый род отношений. Вместе с ними, возникают также факторы, не связанные с товарным обменом, но косвенно оказывающие влияние на него (например, благосостояние людей, от которого прямо зависит их покупательская способность).

Какие бывают издержки производства в экономическом и бухгалтерском плане

Эти две разновидности трат могут быть совместимы или же совсем не совпадать. Первая – представляет собой стоимость всех используемых ресурсов (явных) – арендная плата, зарплата, закупка материалов и пр. То есть фиксируются реально затраченные финансы. Вторая — это так называемые затраты отвергнутых возможностей. Другими словами, они являют собой прибыль, которую возможно было бы получить при самом хорошем из альтернативных вариантов использования материальных и финансовых благ компании.

С таким понятием, как «издержки экономического характера» многие люди часто встречаются в повседневной жизни, осуществляя определенный выбор. К примеру, вам необходимо подобрать транспорт для деловой поездки – воздушное или железнодорожное сообщение. Делая выбор в пользу самолета или поезда, нужно руководствоваться не только стоимостью билета (фактическими тратами), но и количеством дохода, который мы недополучаем, находясь в пути более длительный промежуток времени. Часто, сделав предварительные просчеты, можно удивиться, что более бюджетный вид передвижения не является наиболее дешевым в экономическом смысле. Не просто так люди делового мира высоко ценят свое время и предпочитают передвигаться недешевым, но самым скоростным видом транспорта.

Из чего складываются явные и неявные издержки производства

При распределении расходов они классифицируются на фактические и возможные. В первом варианте подразумеваются затраты на закупку внешних материальных ресурсов, которые не являются собственностью данного предприятия – сырьевая база, топливо, наемный рабочий персонал, материалы и пр. Во втором — имеется в виду стоимость внутренних активов компании.

К неявным затратам для частного предпринимателя относят ту зарплату, которую он смог бы получать, работая не сам на себя, а, к примеру, наемным работником в офисе. Для владельца помещений или другого капитального имущества, прежде осуществленные траты на его покупку не могут относиться к явным. Так как хозяин несет непрямое недополучение прибыли, связанное с тем, что он мог бы сдавать в аренду или продать свои материальные активы, положив заработанное на депозит под неплохой процент.

К фактическим расходам относят:

- оплату транспорта;

- финансовые потери, связанные с арендой или покупкой техники, недвижимости, сырья;

- коммунальные платежи;

- заработную плату сотрудникам;

- отчисления за страховые и банковские услуги.

К возможным причисляют:

- финансовые поступления, которые могла бы получить организация при более рациональном использовании находящихся на ее балансе ресурсов;

- для владельцев капитала неявным изысканием будет доход, который он мог бы получить, вложив свои активы не в этот, а в какой-нибудь другой бизнес.

Возвратные и невозвратные

Подобная классификация рассматривается в узком и более широком понимании. Если смотреть на вопрос открыто, то к такого роду затратам относятся те, которые компания не сможет вернуть даже при полном прекращении своей деятельности или ликвидации (к примеру, расходы на лицензии, разрешительные и другие документы, рекламные кампании, изготовление вывесок и пр.). Такие траты являются как-бы условной платой организации за право работать на определенном рынке.

Если смотреть на понятие в узком смысле, то невозвратными финансами считаются те, что были потрачены на безальтернативные ресурсы. Сюда относят, например, специализированные станки, разработанные и произведенные по заказу предприятия. Поскольку они предназначены для выпуска определенного вида продукции и не могут использоваться для решения более широких задач, их альтернативные издержки приравниваются к нулю.

Постоянные

Это затраты, в краткосрочном периоде не зависящие от объема выпущенного продукта. К таковым относят:

- отчисления на амортизацию;

- оплата задолженности кредиторам;

- аренда складских и офисных помещений;

- зарплата топ-менеджменту;

- выплата % по облигациям;

- страховые взносы.

В примере с фермерским хозяйством, рассматриваемом в начале статьи, к подобному расходованию можно причислить затраты на содержание транспорта и плату за использование здания для птичника. Арендные платежи не зависят от того, какое количество кур содержит бизнесмен (даже если постройки пустуют, их все равно необходимо оплачивать).

Переменные

Подобными издержками производства являются те, что коммерческая структура несет при непосредственном выпуске своих товаров:

- ЗП работающего персонала;

- закупка материалов;

- оплата электроэнергии, воды, газа.

В наглядном примере с владельцем фермы к таким расходам относят траты на покупку кормов и витамин, электричество, топливо для транспорта, упаковку, зарплату сотрудникам.

На графике видно, что кривая, отражающая затраты переменного характера, поднимается вверх вместе с наращиванием объемов. Однако подъем идет неравномерно и этому есть объяснение:

- Сначала рост происходит пропорционально изменениям количеству производимой продукции.

- Потом, при массовом изготовлении достигается значительная экономия переменных растрат, и их темпы заметно снижаются.

- На последней итерации расходы снова возрастают. Это обусловлено сбоем оптимального баланса компании. Так, из-за больших объемов транспортируемого сырья и готовых продуктов, возрастает расходование на транспорт.

Общие

Сюда относят совокупность затрат, требуемых для производства единицы товара за отдельно взятый период. Сумма зависит от многих факторов, главные из которых – объем производимой продукции и фактическая стоимость затраченных ресурсов.

Модель коммерческой организации в ограниченных временных рамках

Любые расходы компании делятся на неявные (вмененные) и явные. Последние так или иначе, находят свое отражение в расчетах с контрагентами, и как следствие, в бухгалтерии, за что их еще именуют бухгалтерскими. Первые не всегда выражаются в официальных документах и являются больше упущенными альтернативами.

Траты, совершаемые предприятием, принято разделять на максимально допустимые (маржинальные), средние и общие, а также на переменные и на постоянной основе. Грамотно оптимизируя финансовые потери, можно добиться максимальной доходности.

Издержки производства коммерческой фирмы кратко: 4 пути развития

Исследование финансовой деятельности отдельной компании на краткосрочном отрезке времени, дает возможность выделить 4 варианта ее функционирования, в зависимости от ситуации на рынке и средней себестоимости выпускаемых товаров:

- Когда совокупные расходы на изготовление продукта равны отпускной цене, в такой ситуации организация получает прибыль равную нулю.

- Если стоимость изделий превышает затраты на их выпуск, предприятие имеет положительный доход.

- В случае когда рыночный ценник равен минимуму усредненных переменных трат, то коммерческая структура находится на грани целесообразности продолжения своей деятельности.

- И последний вариант экономической ситуации — это когда конъюнктура рынка такова, что стоимость товара не покрывает минимальных затрат на производство. В таком случае фирме лучше прекратить выпуск продукта.

Как сократить

Если не прибегать к научной терминологии и тонкостям бухгалтерского учета и экономики, то последовательность действий, следующая:

- Первым делом стоит разложить все траты компании по отдельным статьям расходов.

- А потом, попытаться понять механизм их возникновения, после чего сделать расчет, что и на сколько можно минимизировать, без существенного ущерба качеству товара.

Непосредственные действия

Вернемся к нашему фермерскому хозяйству. Себестоимость куриного яйца составляла 2 руб. Разносим ее по пунктам:

- кормовая база и витамины – 0,5 руб.;

- аренда здания – 0,3 руб.;

- коммунальные платежи – 0,2 руб.;

- амортизация транспорта – 0,1 руб.;

- ЗП сотрудникам – 0,5 руб.;

- топливо для авто – 0,4 руб.

Проводим глубокий анализ расходов и делаем выводы, что сократить себестоимость выпуска продукта можно за счет урезания заработной платы наемным рабочим или покупки более дешевых видов кормов.

Структура

Общая схема издержек производства состоит из:

- отчислений на оплату труда и социальные нужды;

- материальных растрат;

- амортизации;

- других затрат, связанных со спецификой бизнес-процессов.

Из чего складываются

Выше мы подробно рассмотрели все составляющие расходов фирмы. Без строгого учета и грамотного планирования нет возможности эффективно контролировать финансы. Подобные организации не могут точно рассчитать собственную доходность, в результате чего проигрывают на высококонкурентном рынке. Главная задача менеджмента любой компании – это поиск оптимальных объемов выпускаемой продукции, которые дадут максимальную прибыль, при минимальных тратах. В издержки производства должны включаться только рациональные технические и управленческие решения. Настоящим толчком в развитии фирмы становится «эффект масштабности». Суть последнего заключается в следующем – при наращивании темпов выпуска товаров, коммерческая организация автоматически снижает постоянные затраты, что приводит к повышению рентабельности бизнеса в целом.

Количество показов: 54346

Бухгалтерия

Экономические и бухгалтерские прибыль и издержки: различия и правила расчета

Экономические и бухгалтерские издержки и прибыль — это показатели, характеризующие состояние финансовой результативности функционирования предприятия. Рассказываем, как рассчитываются эти величины и какова связь между бухгалтерской и экономической прибылью и издержками.

Разница в понятиях

Бухгалтерской (БП) называется показатель, рассчитывающийся как разность полученных предприятием доходов и произведенных расходов за установленный отчетный период.

Бухгалтерская прибыль – неявные издержки = экономическая прибыль.

Экономическая (ЭП) также представляет собой разницу между доходной и расходной частью результатов финансово-хозяйственной деятельности учреждения, но с учетом извлечения показателя альтернативных затрат и потерянных доходов (неявных издержек).

Бухгалтерская и экономическая прибыль являются однородными величинами, однако вторая рассчитывается строго на основании реальных данных, отраженных в бухучете организации. Величина ЭП подразумевает наличие альтернативных расходов, прогнозных прибыльных показателей, которые предприятие могло бы достигнуть при условии полноценного использования всех имеющихся в его распоряжении активов.

Специалисты, отвечающие за эффективность и продуктивность ведения финансово-хозяйственных процессов, выделяют 3 вида:

- бухгалтерская;

- экономическая;

- нормальная.

И если экономическая прибыль положительна, то бухгалтерская прибыль всегда должна быть показателем положительным, превышающим нулевой. Положительная ЭП указывает на то, что данная организация максимально эффективно использует свои активы и рационально задействует имеющиеся у нее ресурсы.

В том случае, когда наблюдается превышение БП над ЭП, речь идет о том, что предприятие развивается успешно и целенаправленно, а все его операции приносят выгоду владельцам. Если же ЭП превышает величину БП, то это значит, что бизнес является убыточным, и руководству необходима новая стратегия развития.

Нормальная подразумевает равновесие между этими показателями. Равновесие между величиной экономических и бухгалтерских дивидендов свидетельствует о безубыточной работе учреждения, об оптимальном использовании активов и фондов и о покрытии расходной части финансово-хозяйственной деятельности полученными доходами. Такая ситуация возможна только на ранних этапах развития бизнеса.

Взаимосвязь прибыльных показателей и издержек

Для выявления целостной картины функционирования любого предприятия необходимо обозначить взаимосвязь между величинами ЭП, БП и явными и неявными издержками.

Под явными (внешними) издержками понимаются расходы, фактически произведенные учреждением и выраженные в текущей рыночной стоимости. В этот вид затрат включаются расходные операции, связанные с основной деятельностью любой организации:

- заработная плата;

- приобретение товарно-материальных ценностей;

- оплата услуг;

- аренда;

- выплаты по кредитам и займам;

- общепроизводственные и общехозяйственные расходы.

Неявные, или внутренние, издержки — это величина упущенных затрат, альтернативные расходы, которые появились бы у предприятия в случае функционирования в иной сфере или при ином направлении развития.

Таким образом, как было сказано выше, экономическая прибыль меньше бухгалтерской прибыли на величину неявных издержек.

Как рассчитываются показатели

Для того чтобы рассчитать экономические и бухгалтерские затраты и прибыль, специалисты используют следующие формулы:

- БП определяется как разница между доходной частью (выручкой) и явными издержками (фактическими расходами)

БП = В – И явные.

- Величина ЭП определяется как разность между бух. дивидендами и внутренними затратами.

ЭП = БП – И неявные.

Положительный показатель ЭП указывает на то, что полученные доходы в полной мере покрывают как фактические, так и внутренние затраты. Положительная ЭП характеризует компанию как стабильную и финансово устойчивую, эффективно вовлекающую и рационально распределяющую свой капитал и ресурсы.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Бухгалтерская прибыль — это разница между совокупными показателями доходов и затрат хозяйствующего субъекта за определенный период времени. Показатель отражает реальное экономическое положение компании.

17 апреля 2020

В статье определим ключевые особенности синтетического и аналитического учета заработной платы и других доходов персонала.

17 февраля 2018

Документы бухгалтерского учета — это ключевой носитель информации у хозяйствующих субъектов. Ведение бухучета невозможно без оформления соответствующей документации. Разбираемся, каково значение бухгалтерских документов для учетной деятельности, а также как правильно формировать и хранить финансово-бухгалтерские документы.

28 июня 2018

Срок хранения документов бухгалтерского учета — не меньше 5 лет после окончания отчетного периода. Обеспечить их сохранность необходимо не только для контролирующих инстанций. Некоторые регистры необходимы для работы организации. Штраф за нарушение составляет от 2000 до 3000 рублей.

2 октября 2020

Основные понятия: авансированный капитал, издержки производства, краткосрочный и долговременный периоды

Чтобы начать любое производство, нужно первоначально авансировать капитал, а потом его расходовать.

Первоначально авансированный капитал — расходы на приобретение постоянных ресурсов (покупку зданий, сооружений, оборудования) и переменных ресурсов (сырья, материалов, рабочей силы, в том числе и менеджеров, и маркетологов, коммунальное обслуживание и т.д.) с целью организации какого-то дела и получения прибыли.

Таким образом, авансированный капитал равен сумме постоянного и переменного капиталов.

Если мы живем по понятиям, то ясно: если крупное производство, то и первоначально авансированный капитал должен быть крупным, если мелкое (табачная палатка) — то и капитал <с гулькин нос>, т.е. маленький. Следовательно, одно дело — организовать выпуск книг или пирожков, совсем другое — компьютеров. Но и в том, и другом случае требуется первоначально авансированный капитал. Предположим, что все приобрели, чтобы начать производство. Остается врубить рукоятку и сказать крылатую фразу первого космонавта Советского Союза (12 апреля 1961 г.) Юрия Гагарина: <Поехали!> Как только начинается производство, или, как говорится, закрутится машина, капитал превращается в издержки производства.

Издержки производства — это расходы фирм, связанные с производством и реализацией продукта, в определенный период времени (обычно за месяц, квартал, год).

Отсюда все очень просто: издержки — это расчетная величина, зависимая от первоначального капитала. Поэтому издержки производства отличаются от авансированного капитала.

Издержки производства всегда меньше, чем авансированный капитал.

В издержки производства включается не вся стоимость зданий, станков, оборудования и т.д., а только стоимость изношенной их части в виде амортизационных отчислений, которые в дальнейшем пойдут на их возмещение. В авансированный же капитал включается вся стоимость станков, оборудования зданий и т.д.

Авансированный капитал всегда больше, чем издержки производства.

Издержки производства подобно авансированному капиталу делятся на постоянные и переменные, а также общие, средние и предельные. Анализ издержек производства должен происходить с учетом фактора времени. Отсюда издержки производства анализируются в краткосрочных и долговременных периодах.

Краткосрочный период (short-run). Этот период времени — слишком короткий, чтобы фирма смогла изменить свои постоянные ресурсы или производственные мощности.

В этом периоде постоянные ресурсы остаются неизменными, а переменные ресурсы могут измениться за счет количества переменных ресурсов — сырья и дополнительной рабочей силы вследствие удлинения рабочего дня. Таким образом, в течение краткосрочного периода фирма может изменить объем производства путем соединения изменяющегося количества переменных ресурсов с фиксированными постоянными мощностями. Таким образом, краткосрочный период — это отрезок времени, в течение которого постоянные ресурсы, или факторы, остаются неизменными, а переменные могут изменяться не только за счет цен, но и за счет количества.

Долговременный период (long-run). Этот период времени достаточно продолжительный, чтобы фирма могла успеть изменить количество всех используемых ресурсов: и постоянных, и переменных, включая размеры предприятия.

В этом периоде все ресурсы являются переменными.

Таким образом, краткосрочный период представляет собой период фиксированных мощностей, а долговременный период — период изменяющихся мощностей.

Теперь перейдем к анализу издержек производства в краткосрочном периоде.

Издержки производства в краткосрочном периоде: постоянные, переменные, общие, средние

Издержки производства в краткосрочном периоде делятся на постоянные, переменные, общие, средние и предельные.

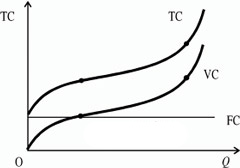

Постоянные издержки (fixed cost, FC) — издержки, которые не зависят от объема производства. Они всегда будут иметь место, даже если фирма ничего не производит. К ним относятся: аренда, отчисления на амортизацию зданий и оборудования, страховые взносы, расходы на капитальный ремонт, оплата обязательств по облигационным займам, а также жалованье высшему управленческому персоналу и т.д. Постоянные издержки остаются неизменными при всех уровнях производства, включая нулевой. Графически их можно представить в виде прямой параллельной оси абсцисс (см. рис. 15.1). Она обозначается линией FC.

Переменные (variable cost, VC) — издержки, которые зависят от объема производства. К ним относятся затраты на заработную плату, сырье, топливо, электроэнергию, транспортные услуги и тому подобные ресурсы. В отличие от постоянных переменные издержки изменяются в прямой зависимости от объема производства. Графически они изображаются в виде восходящей кривой (см. рис. 15.1), обозначаемой линией VC.

Кривая переменных издержек показывает, что с ростом выпуска продукта растут переменные издержки производства.

Различие между постоянными и переменными издержками имеет существенное значение для каждого бизнесмена. Переменными издержками предприниматель может управлять, так как их величина изменяется в течение краткосрочного периода в результате изменения объема производства. Постоянные же издержки находятся вне контроля администрации фирмы, так как они обязательны и должны быть оплачены независимо от объема производства.

Рис.

15.1.

График постоянных, переменных и валовых издержек

Общие, или валовые, издержки (total cost, TC) — издержки в целом при данном объеме производства. Они равны сумме постоянных и переменных издержек:  .

.

Если наложить друг на друга кривые постоянных и переменных издержек, то получим новую кривую, отражающую общие издержки (см. рис. 15.1). Она обозначается линией ТС.

Средние общие (average total cost, АТС, иногда называют АС) — это издержки в расчете на единицу продукции, т. е. общие издержки (ТС), деленные на количество произведенной продукции  .

.

Показатели средних общих издержек обычно используются для сравнения с ценой, которая всегда указывается в расчете на единицу продукции. Такое сравнение дает возможность определить величину прибыли, что позволяет определить тактику и стратегию фирмы в ближайшее время и на перспективу. Графически кривая средних общих (валовых) издержек изображается кривой АТС (см. рис. 15.2).

Кривая средних издержек имеет U-образную форму. Это говорит о том, что средние издержки могут быть равны рыночной цене, а могут отклоняться от нее. Фирма рентабельна или прибыльна в том случае, если рыночная цена выше средних издержек.

Рис.

15.2.

Кривые средних издержек

В экономическом анализе кроме средних общих издержек используются такие понятия, как средние постоянные и средние переменные издержки. Это подобно средним общим издержкам, постоянным и переменным издержкам в расчете на единицу продукции. Рассчитываются они следующим образом: средние постоянные издержки (AFC) равны отношению постоянных издержек (FC) к выпуску продукции  . Средние переменные (AVC), по аналогии, равны отношению переменных издержек (VC) к выпуску продукции (СЗ):

. Средние переменные (AVC), по аналогии, равны отношению переменных издержек (VC) к выпуску продукции (СЗ):

Средние общие издержки — сумма средних постоянных и переменных издержек, т.е.:

, или

, или

Величина средних постоянных издержек непрерывно уменьшается по мере роста объема производства, поскольку фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. Средние переменные издержки изменяются в соответствии с законом убывающей отдачи.

Важное значение для определения стратегии фирмы в экономическом анализе отводится предельным издержкам.

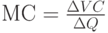

Предельные, или маржинальные, издержки (marginal cost, МС) — издержки, связанные с производством дополнительной единицы продукции.

МС можно определить для каждой добавочной единицы продукции путем деления изменения прироста суммы общих издержек на величину прироста выпуска продукции, т.е.:

Предельные издержки (МС) равны приросту переменных издержек ( ) (сырья, рабочей силы), если предполагается, что постоянные издержки (FC) неизменны. Следовательно, предельные издержки есть функция от переменных издержек. В этом случае:

) (сырья, рабочей силы), если предполагается, что постоянные издержки (FC) неизменны. Следовательно, предельные издержки есть функция от переменных издержек. В этом случае:

Таким образом, предельные издержки (иногда их называют приростными) представляют собой прирост издержек в результате производства одной дополнительной единицы продукции.

Предельные издержки показывают, во сколько обойдется фирме увеличение объема выпуска продукции на одну единицу. Графически кривая предельных издержек представляет собой восходящую линию МС, пересекающуюся в точке Б с кривой средних общих издержек АТС и точке В с кривой средних переменных издержек AVC (см. рис. 15.3). Сравнение средних переменных и предельных издержек производства — важная информация для управления фирмой, определения оптимальных размеров производства, в пределах которых фирма устойчиво получает доход.

Рис.

15.3.

Кривая предельных издержек (МС)

Из рис. 15.3 видно, что кривая предельных издержек (МС) зависит от величины средних переменных издержек (AVC) и валовых средних издержек (АТС). В то же время она не зависит от средних постоянных издержек (AFC), потому что постоянные издержки FC существуют независимо от того, производится дополнительная продукция или нет.

Переменные и валовые издержки растут вместе с выпуском продукции. Скорость, с которой эти издержки увеличиваются, зависит от природы производственного процесса и, в частности, от степени, в которой производство подвержено действию закона убывающей отдачи по отношению к переменным факторам. Если труд является единственным переменным фактором, что происходит при увеличении объема выпуска продукции? Чтобы больше производить, фирма должна нанять больше рабочих. Тогда, если предельный продукт труда быстро снижается по мере увеличения трудозатрат (из-за действия закона убывающей отдачи), для ускорения выпуска продукции необходимы все большие и большие издержки. В итоге переменные и валовые издержки быстро растут одновременно с увеличением объема выпуска продукции. С другой стороны, если предельный продукт труда незначительно снижается при увеличении количества используемых трудовых ресурсов, издержки будут возрастать не столь быстро при увеличении объема выпуска продукции. Предельные и средние издержки представляют собой важные понятия. Как мы увидим в следующей главе, они решающим образом сказываются на выборе фирмой объема производства. Знание краткосрочных издержек особенно важно для фирм, действующих в условиях заметных колебаний спроса. Если фирма в настоящее время осуществляет выпуск продукции в объеме, при котором предельные издержки резко возрастают, неопределенность относительно увеличения спроса в будущем может заставить фирму внести изменения в производственный процесс и, вероятно, побудить к дополнительным затратам сегодня, чтобы избежать более высоких издержек завтра.

Экономическая прибыль — формула расчета рассмотрена далее в нашей статье — это показатель, который свидетельствует об успешности финансово-хозяйственной деятельности компании. Повышение данного показателя на предприятии — первостепенная задача его руководства, которое стремится к удержанию своих позиций на рынке и привлечению инвесторов.

Как определить экономическую прибыль фирмы

Экономическая прибыль равна разности между общим (совокупным) доходом компании и экономическими издержками (затратами). В источниках также можно встретить ее определение как остатка от общего дохода после вычитания всех издержек. Экономическая прибыль фирмы рассчитывается по следующей формуле:

ЭП = СД – ОИ,

где:

ЭП — экономическая прибыль;

СД — совокупный доход;

ОИ — общие издержки.

В состав общих издержек (всех затрат) входят явные и неявные издержки.

Явные издержки нередко еще называют прямыми, бухгалтерскими или внешними затратами. В их состав включаются «видимые» бухгалтеру статьи расходов:

- заработная плата персонала;

- плата за коммунальные услуги;

- стоимость израсходованных сырья, материалов и полуфабрикатов;

- плата за аренду помещений, оборудования и т. п.

Неявные, или скрытые издержки фирмы связаны с недополученным доходом. Это некая виртуальная величина, которая определяется в процессе анализа деятельности фирмы. К примеру, собственник компании имел возможность инвестировать свободные денежные ресурсы в совместный производственный проект, но не сделал этого. А совместный проект с другими инвесторами принес прибыль выше среднерыночной. Тогда недополученный отказавшимся от проекта инвестором потенциальный доход — это неявные издержки данного инвестора. Другой пример. Собственник имущества мог получить доход от сдачи его в аренду, но не стал заключать договор. Сумма неполученного дохода от возможной аренды является неявными затратами.

Таким образом, формулу расчета экономической прибыли фирмы можно представить в следующем виде:

ЭП = СД – ЯИ – НИ,

где:

ЭП — экономическая прибыль;

СД — совокупный доход;

ЯИ — явные издержки;

НИ — неявные издержки.

С классификацией затрат в бухгалтерском учете вы можете ознакомиться в нашей материале «Статьи расходов в бухгалтерском учете — таблица».

Как распределяется чистая прибыль в ООО, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Отличие экономической прибыли фирмы от бухгалтерской

Бухгалтерская прибыль равна разнице между выручкой и бухгалтерскими («видимыми») затратами и может быть определена по формуле:

БП = ВР – ЯИ,

где:

БП — бухгалтерская прибыль;

ВР — выручка;

ЯИ — явные издержки.

Отличие экономической прибыли фирмы от бухгалтерской состоит в вычитании неявных затрат.

ЭП = БП – НИ,

где:

ЭП — экономическая прибыль;

БП — бухгалтерская прибыль;

НИ — неявные издержки.

При положительной бухгалтерской прибыли экономическая может иметь и нулевое, и отрицательное значение.

Нулевое значение экономической прибыли: его причины и последствия

Экономическая прибыль фирмы может иметь различные значения. Положительное значение ЭП возникает в случае превышения совокупных доходов над всеми издержками. Это показатель того, что компания функционирует практически идеально. Вложения в бизнес приносят доход выше среднерыночных показателей.

Отрицательное значение ЭП показывает, что в отчетном периоде совокупных затрат больше, чем полученных с них доходов. Выводы по такому результату нужно делать прямо противоположные тому, о чем говорилось выше.

При нулевом значении выручка равна произведенным совокупным затратам. А затраты эти, в свою очередь, равны сумме явных издержек, отраженных в бухучете. При нулевой ЭП фирма может продолжать функционировать, так как бухгалтерская прибыль обеспечивает конкурентный доход для владельцев. Однако изыскать средства для расширения бизнеса такой фирме будет проблематично.

Узнайте, как правильно отразить в бухгалтерском учете отрицательный финансовый результат (убыток), из нашей статьи «Отражение убытка в бухгалтерском учете — проводки».

Часто наряду с ЭП используют понятие нормальной прибыли.

Нормальная прибыль — это доход от капитала, который инвестор может получить при его размещении, например, в виде процентов по вкладу в банковской организации. Также под нормальной прибылью понимается тот уровень прибыли, который позволяет компании удерживать свои позиции в выбранном виде деятельности.

Для понимания сути того, что обозначает нулевая ЭП, разберем простой пример:

Фирма «Альфа» получила бухгалтерскую прибыль 100 000 рублей, что равно средней норме прибыли по отрасли. При этом объем бухгалтерских (явных) издержек составил 1 000 000 рублей. Неявных издержек не было. Средний процент по банковским депозитам за тот же период составил 10%.

Рассуждаем с позиции инвестора, который решает, что ему выгоднее — вложиться в «Альфу» или положить деньги на депозит. Допустим, у инвестора есть 500 000 рублей.

Если инвестор вложится в «Альфу» — его потенциальный доход через год составит:

500 000 × (100 000/1 000 000) = 50 000 рублей.

Если инвестор просто положит деньги в банк под проценты — его доход составит:

500 000 × 10% = 50 000 рублей (и этот показатель можно рассматривать как нормальную прибыль).

То есть инвестору в данном случае все равно, куда инвестировать. Негативных факторов (убытков) нет, но и позитивных тоже нет. Учитывая прочие риски — например, в банке инвестор получит доход гарантированно, а в бизнесе могут на практике быть варианты, — выбор депозита даже предпочтительнее.

В этом и состоит особенность нулевой ЭП у фирмы. Поддерживать определенный уровень функционирования возможно, а вот привлечь средства и расшириться — проблематично.

Итоги

Экономическая прибыль фирмы равна разности между выручкой и совокупными издержками. Они включают в себя явные и неявные издержки. Скрытые издержки не отражаются в бухгалтерском учете и составляют разницу между экономической прибылью и бухгалтерской.

Издержки производства – расходы, сопутствующие созданию продукции. Фактически это оплата за различные производственные факторы. Издержки напрямую влияют как на стоимость, так и на себестоимость продукции.

Как калькулировать себестоимость продукции?

Классификация

Издержки могут быть частными и общественными. Частными они будут в том случае, если данный показатель относится к определенной фирме. Общественные издержки – это показатель, относящийся ко всему социуму. Различают также следующие базовые формы издержек предприятия:

- Постоянные. Траты в рамках одного цикла производства. Могут рассчитываться для каждого из производственных циклов, длину которых предприятие определяет самостоятельно.

- Переменные. Полные затраты, переносимые на готовый продукт.

- Общие. Затраты в рамках одной производственной стадии.

Для того чтобы узнать общий показатель, требуется сложить постоянные и переменные показатели.

В зависимости от вида продукции, ее сложности, типа и характера организации производства на предприятиях применяются такие основные методы учета и калькулирования фактической себестоимости продукции, как нормативный, попередельный и позаказный. Методы калькулирования себестоимости продукции позволяют изучать процесс формирования себестоимости конкретных видов продукции, сравнивать фактические издержки с плановыми, сопоставлять расходы производства на конкретный вид изделия с расходами на продукцию конкурентов, обосновывать цены на изделия, принимать решения об изготовлении рентабельных видов продукции.

Подробнее о методах калькулирования

Альтернативные издержки

Данная группа объединяет в себе ряд показателей.

Бухгалтерские и экономические издержки

Бухгалтерские издержки (БИ) – затраты на применяемые предприятием ресурсы. При расчетах фигурируют фактические цены, по которым были куплены ресурсы. БИ равны явным издержкам.

Экономические издержки (ЭИ) – это стоимость продуктов и услуг, сформированная при наиболее оптимальном альтернативном применении ресурсов. ЭИ равны сумме явных и неявных издержек. БИ и ЭИ могут быть как равными, так и разными.

Явные и неявные издержки

Явные издержки (ЯИ) рассчитываются на основании суммы трат компании на внешние ресурсы. Под внешними ресурсами понимаются резервы, не принадлежащие предприятию. К примеру, фирме приходится закупать сырье у стороннего поставщика. К перечню ЯИ относится:

- Зарплата сотрудникам.

- Приобретение или аренда оборудования, помещения.

- Транспортные траты.

- Коммунальные платежи.

- Приобретение ресурсов.

- Внесение средств в банковские учреждения, страховые компании.

Неявные издержки (НИ) – это затраты, при которых принимается во внимание стоимость внутренних ресурсов. По сути, это альтернативные траты. К ним могут относиться:

- Прибыль, которую получало бы предприятие при более эффективном использовании внутренних ресурсов.

- Прибыль, которая появилась бы при вложении капитала в иную сферу.

Фактор НИ не менее важен, чем фактор ЯИ.

Возвратные и невозвратные издержки

Существует два определения невозвратных издержек: широкое и узкое. В первом значении это траты, которые предприятие не может вернуть себе при завершении деятельности. Например, компания вложилась в регистрацию и печать рекламных листовок. Все эти затраты вернуть нельзя, ведь руководитель не будет собирать и продавать листовки для получения средств обратно. Этот показатель можно считать платой предприятия за вход на рынок. Избежать их невозможно. В узком значении невозвратные издержки – это траты на ресурсы, у которых нет альтернативного применения.

Возвратные издержки – это те траты, которые можно вернуть частично или полностью. К примеру, компания в начале своей работы приобрела служебное помещение и оргтехнику. Когда фирма завершит свое существование, все данные объекты можно реализовать. От продажи помещения можно даже извлечь некоторую выгоду.

Постоянные и переменные издержки

На протяжении краткосрочного времени одна часть ресурсов будет неизменной, а другая – корректируется с целью уменьшения или увеличения совокупного выпуска. Траты краткосрочного периода могут быть постоянными и переменными. Постоянные издержки – это те траты, на которые не влияют объемы производимых предприятием товаров. Это издержки постоянных факторов изготовления продукции. Они включают в себя следующие затраты:

- Плату по процентам, начисленным в рамках кредитования в банковском учреждении.

- Начисления по амортизации.

- Плату по процентам облигаций.

- Оклад руководителя предприятия.

- Оплату аренды помещения и оборудования.

- Страховые начисления.

Переменные издержки – это траты, находящиеся в зависимости от объема производимого товара. Считаются издержками переменных факторов. Включают в себя следующие затраты:

- Зарплату сотрудникам.

- Расходы на транспорт.

- Траты на электричество, нужное для обеспечения функционирования предприятия.

- Затраты на сырье и материалы.

Рекомендуется отслеживать динамику переменных издержек, так как они отображают эффективность работы предприятия. К примеру, при увеличении оптимальных масштабов деятельности компании повышаются транспортные издержки. Требуется нанимать больше перевозчиков для возросшего количества продукции. Сырье необходимо оперативно переправлять на штаб. Все это увеличивает расходы на транспорт, что моментально сказывается на показателе переменных издержек.

Общие издержки

Общие (они же валовые) издержки (ОИ) – это траты на текущий период, которые нужны для изготовления основного продукта предприятия. Они включают в себя расходы на все производственные факторы. Размер ОИ будет зависеть от следующих факторов:

- Количества выпускаемой продукции.

- Рыночной стоимости применяемых ресурсов.

В самом начале работы предприятия (на момент его запуска) размер общих издержек составляет ноль.

Планирование издержек

Анализ и планирование предполагаемых расходов в обязательном порядке проводится каждым предприятием. Определение размера затрат позволяет отыскать пути снижения издержек, что важно для уменьшения себестоимости выпускаемой продукции, а также стоимости, по которой она предлагается покупателям. Снижение издержек необходимо для достижения таких целей, как:

- Повышение привлекательности продукции предприятия.

- Увеличение конкурентоспособности фирмы.

- Рациональное использование имеющихся ресурсов.

- Увеличение роста прибыли.

- Оптимизация производственных процессов.

- Увеличение рентабельности фирмы.

Снизить издержки предприятия можно следующими путями:

- Сокращением штата.

- Оптимизацией рабочих процессов.

- Приобретением нового оборудования, которое сделает производство менее затратным.

- Закупкой сырья по меньшей стоимости, поиск выгодных предложений поставщиков.

- Переводом ряда сотрудников на внештатную работу.

- Переносом предприятия в относительно небольшое здание с меньшей стоимостью аренды.

Цель уменьшения издержек – снижение себестоимости продукции без ухудшения ее качества. Это правило крайне важно, так как практически всегда можно уменьшить траты, снизив качество товара, однако это не пойдет предприятию на пользу.

ВАЖНО! Планировать издержки нужно с учетом результатов ранее проводимых расчетов. Планируемый уровень затрат должен быть реалистичным. Ставить минимальные значения, которые невозможно исполнить, бессмысленно. За пример нужно брать примерный показатель прошлых периодов.

Отображение издержек в бухгалтерских документах

Сведения о тратах фиксируются в отчете «Об убытках» Составляется он по форме №2. В период подготовки показателей для их фиксации в балансе предварительные расчеты могут быть разделены на две категории: прямые и косвенные. Сведения должны заноситься в документы на регулярной основе для анализа деятельности крупного предприятия, отслеживания КПД.

Как учитывать затраты и расходы на производство по бухгалтерским счетам 20, 25, 26, 44, 91?

Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Себестоимость продукта или услуги — это все расходы, понесенные для их создания. Но затраты бывают разные, и каждая компания использует свою группировку. Кто-то считает переменные и постоянные траты, кто-то учитывает только прямые и косвенные и так далее. Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

Переменные затраты

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

К переменным издержкам относятся:

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственных рабочих и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

Прямые и косвенные издержки

Для распределения на прямые и косвенные затраты компания должна определить, можно ли отнести определенную статью затрат на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплату рабочего персонала и так далее.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большую часть постоянных затрат.

Для расчета себестоимости косвенные издержки распределяются относительно какой-то базы. Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень тесно переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если позиций много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Релевантные и нерелевантные издержки

Размер релевантных затрат зависит от принимаемого решения. Нерелевантные издержки компания несёт в любом случае.

Например, поехать в командировку можно на корпоративной машине или поезде. Релевантные затраты — это расходы на бензин или на билет. А вот транспортный налог — это нерелевантная затрата, так как его нужно платить при любом исходе.

Контролируемые и неконтролируемые издержки

Если издержки зависят от предприятия, их называют контролируемыми. Например, это затраты на сырье. Фирма сама устанавливает объем производства, а значит заранее определяет размер затрат на материалы, зарплату и так далее.

Неконтролируемые затраты компания несет независимо от того, хочет она этого или нет. Самый яркий пример — налоги.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нем можно вести учет затрат по подразделениям и номенклатуре, строить другие управленческие отчеты. Всем новичкам мы дарим бесплатный пробный период на 14 дней.