Основные задачи анализа денежных потоков — выявление причин недостатка либо избытка денег на предприятии и определение источников их поступлений и направлений использования. С его помощью можно контролировать платежеспособность и находить объяснение расхождениям между финансовым результатом деятельности предприятия и сальдо денежных потоков. В большинстве случаев анализ денежных потоков предприятия рассматривается в разрезе трех видов деятельности: основной, инвестиционной и финансовой.

Основные задачи анализа денежных потоков — выявление причин недостатка либо избытка денег на предприятии и определение источников их поступлений и направлений использования. Для проведения анализа денежных потоков ведется «Отчет о движении денежных средств», который входит в состав официально утвержденной бухгалтерской отчетности. С помощью этого документа можно контролировать текущую платежеспособность, управлять денежными потоками и находить объяснение расхождениям между финансовым результатом деятельности предприятия и сальдо денежных потоков.

Анализ денежных потоков предприятия поможет получить ответы на перечисленные ниже вопросы:

- В каком объеме и из каких источников денежные средства поступают на предприятие?

- Каковы основные направления расходования денежных средств предприятия?

- Способно ли предприятие в настоящий момент обеспечить превышение приходных денежных потоков над расходными, если да, то насколько стабильно такое положение?

- В состоянии ли предприятие расплатиться по своим текущим обязательствам?

- Достаточно ли получаемой предприятием прибыли для удовлетворения текущих потребностей в денежных средствах?

- Достаточно ли у предприятия собственных денежных средств для осуществления инвестиционной деятельности?

- Как объяснить разницу между размером полученной прибыли и суммой денежных средств предприятия?

В большинстве случаев анализ денежных потоков предприятия рассматривается в разрезе трех видов деятельности: основной, инвестиционной и финансовой.

1. Денежные потоки по основной деятельности предприятия

Потоки денежных средств предприятия по основной деятельности представляют собой их поступление и использование, обеспечивающие функционирование предприятия (производство, торговля, услуги и т. д.) Главным источником прибыли предприятия является его основная деятельность, она же должна быть и основным источником поступления денежных средств.

Большинство налогов рассчитываются от денежной выручки от реализациитоварно-материальных ценностей (выполненных работ, оказанных услуг). Если выручка от реализации не доминирует в приходном денежном потоке, то следует задуматься о том, какой же вид деятельности предприятия следует считать основным.

В большинстве случаев следующим по важности источником поступления денежных средств является погашение дебиторской задолженности в денежной форме. Это неудивительно, ведь суммы после погашения этой задолженности превращаются в выручку от реализации.

Еще один источник поступления денежных средств по основному виду деятельности — это авансы (предварительная оплата), полученные от покупателей и заказчиков за товарно-материальные ценности (выполненные работы, оказанные услуги).

Какие же расходные денежные потоки по основной деятельности бывают на предприятии?

Главное направление расходования денежных средств любой организации — этооплата поставщикам и подрядчикам приобретенных у них товарно-материальных ценностей (работ, услуг). Производство в принципе невозможно без сырья и материалов. То же самое касается торговли: чтобы что-то продать, нужно вначале это что-то купить. Предприятия, выполняющие работы и оказывающие услуги, приобретают у поставщиков оборудование, расходные материалы, инструмент и т. д.

Следующее по важности направление расходования денежных средств по основной деятельности — это выплата заработной платы работникам предприятия. Здесь тоже все понятно: без трудовых ресурсов невозможно осуществление какой-либо деятельности, как и без сырья, материалов, покупных изделий и товаров, получения услуг со стороны и др.

Серьезное место в структуре расходования денежных средств занимают платежи в бюджет и внебюджетные фонды. Часть из них напрямую зависит от суммы начисленной заработной платы (речь идет о платежах, размеры которых рассчитываются от фонда оплаты труда).

Если предприятие пользуется кредитами, то одним из расходных денежных потоков является уплата процентов за пользование этими средствами. Расходы по данному пункту сравнительно легко планировать: суммы процентов, которые предприятие периодически должно уплачивать, обычно рассчитываются заранее, при оформлении кредита или сразу после этого.

Еще одно направление расходования денежных средств, которое относится к основной деятельности предприятия— это отчисления на социальную сферу(выплаты больничных, декретных и т. п.)

2. Денежные потоки по инвестиционной деятельности предприятия

Денежные потоки по инвестиционной деятельности представляют собой поступление и расходование денежных средств, связанные с приобретением либо продажей долгосрочных активов предприятия, а также с доходами от вложенных инвестиций. При успешном развитии бизнеса предприятие стремится к расширению и модернизации производственных мощностей, но ведение инвестиционной деятельности может стать причиной (и, как правило, становится) временного оттока денежных средств.

Главный приходный денежный поток по данному виду деятельности — это поступления от реализации основных средств и нематериальных активов. Хотя в большинстве случаев такие операции осуществляются редко, поступление по ним денежных средств бывает довольно значительным.

Следующий по важности и масштабности приходный денежный поток — этодивиденды, проценты и прочие доходы от долгосрочных финансовых вложений предприятия (внереализационные доходы).

Возврат основных сумм финансовых вложений (не дивидендов и процентов) также является приходным денежным потоком по инвестиционному виду деятельности. Например, если предприятие разместило денежные средства на депозитном счете в банке, то проценты по этому вкладу относятся к приходному денежному потоку (то есть к внереализационным доходам). Возврат суммы вклада по истечении срока действия договора — это уже денежный поток, относящийся к возврату финансовых вложений.

Теперь рассмотрим расходные денежные потоки, относящиеся к инвестиционному виду деятельности предприятия.

В первую очередь здесь следует отметить такое направление расходования, какприобретение основных средств и нематериальных активов. Наличие основных средств (оборудования, зданий и сооружений, устройств и механизмов, транспортных средств, станков, оргтехники ит. д.) на производственном предприятии является обязательным условием для его функционирования. Что касается нематериальных активов, то для осуществления различных видов деятельности необходимы специальные разрешения (лицензии), авторские права, права на пользование земельными ресурсами и т. д. Все это относится к нематериальным активам, которые приобретаются за деньги.

Мощным расходным денежным потоком предприятия являются капитальные вложения. Они представляют собой совокупность затрат на воспроизводство основных фондов, их модернизацию, реконструкцию, техническое перевооружение, приобретение оборудования и транспортных средств и др. Состав и структура капитальных вложений во многом зависят от специфики конкретного предприятия.

Еще одним расходным денежным потоком предприятия могут быть финансовые инвестиции. К ним относятся покупка акций, облигаций и иных ценных бумаг, а также вложения в уставные капиталы других предприятий (это позволяет предприятию стать полным либо частичным собственником другого субъекта хозяйствования). Кроме того, финансовыми вложениями являются займы, предоставленные сторонним организациям.

3. Денежные потоки по финансовой деятельности предприятия

Основное назначение финансовой деятельности предприятия — это увеличение суммы имеющихся в распоряжении денежных средств для финансового обеспечения его основной и инвестиционной деятельности.

Главный приходный денежный поток предприятия по финансовой деятельности — кредиты и займы (краткосрочные либо долгосрочные). Привлеченные денежные средства могут быть получены в банках и иных финансово-кредитных организациях, а также предоставлены другими субъектами хозяйствования. Кредитование предприятия часто бывает целевым, когда деньги привлекаются для реализации конкретных проектов.

Целевое финансирование является еще одним приходным денежным потоком по финансовой деятельности предприятия и в большинстве случаев предоставляется производственным предприятиям.

Если предприятие имеет собственные акции, то поступления от эмиссии этих акций также являются приходным денежным потоком по финансовой деятельности.

Что касается расходных денежных потоков по финансовой деятельности, то главное место здесь занимает возврат полученных ранее кредитов и займов. Если на предприятии должным образом поставлены процессы финансового планирования, то даже столь солидный отток денежных средств проходит практически безболезненно.

Выплаты дивидендов от полученной прибыли также относятся к расходным денежным потокам по финансовой деятельности предприятия и производятся регулярно, но, как правило, с большими перерывами (например, раз в квартал или раз в год).

4. Ликвидный денежный поток предприятия

Ликвидный денежный поток является одним из основных показателей, с помощью которых можно оценить финансовое положение предприятия по результатам его деятельности в отчетном периоде. Помимо прочего, ликвидный денежный поток отражает изменения чистой кредитной позиции предприятия в течение отчетного периода. Чистой кредитной позицией называется разница между привлеченными и собственными денежными средствами.

Если предприятие обращается в банк либо иное финансово-кредитное учреждение за кредитом, то при оценке его платежеспособности ликвидный денежный поток предприятия является одним из основных показателей, на основании которых делается вывод о финансовом состоянии кредитополучателя.

Ликвидный денежный поток предприятия рассчитывается за определенный период времени (отчетный период) по формуле:

ЛДП = (КрКон — ДСКон) — (КрНач — ДСНач),

где ЛДП — ликвидный денежный поток;

КрКон — сумма всех привлеченных средств предприятия (краткосрочных и долгосрочных кредитов, займов и т. д.) на конец отчетного периода;

ДСКон — сумма денежных средств предприятия наконец отчетного периода;

КрНач — сумма всех привлеченных средств предприятия (краткосрочных и долгосрочных кредитов, займов и т. д.) на начало отчетного периода;

ДСНач — сумма денежных средств предприятия на начало отчетного периода.

Финансовым службам предприятия рекомендуется рассчитывать ликвидный денежный поток по окончании каждого отчетного периода. Это позволит держать руку на пульсе событий и своевременно реагировать на те либо иные изменения финансового состояния предприятия.

3.1. Основные источники поступлений денежных средств организации

Для того, чтобы предприятие успешно

осуществляло свою хозяйственную

деятельность необходимо знать источники

поступления денежных средств и основные

направления их расходования.

Основными источниками поступлений

денежных средств ООО «ВСР» являются:

-

Основная деятельность. Так как основная

деятельность организации является

главным источником прибыли, то, само

собой, она являться и основным источником

поступления денежных средств. -

Денежная выручка от реализации

товарно-материальных ценностей (работ,

услуг). Это является главным поступлением

денежных средств организации. Большинство

налогов рассчитываются именно от этой

суммы. -

Погашение дебиторской задолженности

в денежной форме. Именно суммы дебиторской

задолженности после погашения

превращаются в выручку от реализации.

-

Авансы, полученные от покупателей и

заказчиков, иначе говоря — предварительная

оплата за товарно-материальные ценности

(работы, услуги).

Размер денежных ресурсов, полученных

от текущей деятельности показывает

наличие денежных средств для погашения

кредитов, сохранения текущих возможностей

организации и возможность осуществления

инвестиционных вложений за счет

собственных средств.

3.2. Порядок поступления денежных средств в распоряжение организации

В соответствии с российским законодательством

к денежным относятся средства, учитываемые

на счетах 50 «Касса», 51 «Расчетные счета»,

52 «Валютные счета», 55 «Специальные счета

в банках», 57 «Переводы в пути». В

соответствии с п.1 ст.140 Гражданского

кодекса Российской Федерации законным

платежным средством, обязательным к

приему по нарицательной стоимости на

всей территории Российской Федерации

является рубль. Согласно п. 2 ст. 861 ГК РФ

расчеты между юридическими лицами

производятся в безналичном порядке. В

соответствии со ст. 845 ГК РФ заключаются

договора банковского счета для

осуществления безналичных расчетов

между юридическими лицами.

В распоряжение ООО «ВСР» поступление

денежных средств в валюте Российской

Федерации осуществляется в безналичной

форме зачислением на расчетный счет

организации. Расчетный счет ООО «ВСР»

открыт ОАО «Рускобанк» г. Всеволожск.

В бухгалтерском учете ООО «ВСР»

поступление средств на расчетный счет

отражается по дебету счета 51 «Расчетные

счета» на основании выписки банка с

приложенными к ней расчетными документами.

Наличные денежные средства поступают

в распоряжение организации только для

выдачи заработной платы. Получение и

расходование наличных денег из кассы

организации оформляются приходными

и расходными кассовыми ордерами, Журналом

регистрации приходных и расходных

кассовых документов, Кассовой книгой. Суммы

поступления наличных денежных средств

в кассе организации отражаются по

дебету счета 50 «Касса», а по кредиту —

суммы выданных наличных денежных

средств.

3.3. Поступления денежных средств по различным видам деятельности организации

Поступления денежных средств ООО «ВСР»

представлены по основной и финансовой

видам деятельности. Поступления денежных

средств по основному виду деятельности

связаны преимущественно с потоками

денежных средств от операционной

деятельности организации. Эти потоки,

как правило, являются результатом

операций, входящих в определение прибыли

или убытка организации. К потокам

поступления по основному виду деятельности

ООО «ВСР» относятся:

-

Денежные поступления от продажи товаров

и предоставления услуг; -

Денежные поступления в виде предварительной

оплаты товаров; -

Денежные поступления в виде агентского

вознаграждения по агентским договорам; -

Денежные поступления в виде штрафных

санкций за нарушение условий договора,

присужденных судом.

Финансовая деятельность ООО «ВСР»

представляет собой деятельность по

привлечению средств, приводящих к

изменениям в размерах и структуре

собственного и заемного капитала, за

исключением текущей кредиторской

задолженности. К поступлениям денежных

средств ООО «ВСР» по финансовому виду

деятельности относятся:

-

Денежные поступления в виде получения

краткосрочных заемных средств; -

Денежные поступления от возврата

займов; -

Денежные поступления в виде выплат

процентов по заемным средствам.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Аудиоверсия этой статьи

Чтобы предприятие развивалось, в него нужно вкладывать деньги. Без регулярных инвестиций работа компаний замедляется, рентабельность и прибыльность снижаются. Рассказываем о разных источниках финансирования бизнеса, об их преимуществах и особенностях

Содержание

Источники финансирования бизнеса: что это

Виды источников финансирования

Внутренние источники финансирования

Внешние источники финансирования

Финансирование из государственного бюджета

Как выбрать источник финансирования

Сервис

Здесь вы можете зарегистрировать бизнес бесплатно и без визита в налоговую

Подать заявку

Источники финансирования бизнеса: что это

Так называют способы обеспечить проект деньгами для развития и дальнейшей работы. Когда предприниматель вкладывает средства в другие компании, он инвестирует. Определить, какие источники финансирования подойдут конкретному бизнесу, помогает анализ:

-

нужного объема денежных вливаний;

-

назначения инвестиций;

-

возможности вернуть заемные деньги;

-

срока их использования;

-

затратности идеи и периода ее окупаемости.

После этого составляют список источников. Сначала указывают самые выгодные способы увеличить капитал.

📌 Совет

Результаты сотрудничества с субъектом финансирования соотносят с целями получения дополнительных денег. Если благодаря источнику актуальные задачи решаются выгодно, его оставляют в списке. Когда польза от привлечения инвестиции минимальна, вариант вычеркивают.

Виды источников финансирования

В основе классификации — учет ресурсов, из которых на счет фирмы поступают деньги. Источники финансирования бывают внутренними, внешними и комбинированными. В первом случае подразумеваются средства предприятия и его учредителей, во втором — те, что поступают от сторонних структур. При смешанном финансировании используют оба вида источников.

Субъектами внутреннего финансирования становятся люди, заинтересованные в том, чтобы фирма продолжала деятельность и развивалась. К этой категории относятся в том числе учредители предприятия.

Преимущества внутренних источников:

-

повышают устойчивость фирмы за счет быстрого привлечения нужного объема денег;

-

позволяют легко принимать решения о развитии бизнеса и контролировать реализацию новых идей;

-

снижают объем внешнего долга;

-

дают возможность экономить на налогах;

-

снимают задачу поиска инвесторов.

Недостатки самофинансирования:

-

истощается финансовая подушка предприятия, из-за чего денег может не хватать на решение рутинных задач;

-

нужной суммы может не быть в наличии — не каждая фирма имеет достаточный для развития запас средств;

-

как правило, недоступно для предприятий с сезонной прибылью;

-

амортизационный фонд уменьшается;

-

замедляется рост рентабельности (в сравнении с получением финансовой помощи от сторонних инвесторов).

Субъектами внешнего финансирования становятся инвесторы или компании, предоставляющие займы на разных условиях. Нередко малому и среднему бизнесу помогает государство. Разрабатываются федеральные или региональные программы, по условиям которых компании могут претендовать на субсидии.

Внешние источники имеют следующие преимущества:

-

возможность привлечь требуемую сумму;

-

применять средства, как правило, можно свободно;

-

возможность усовершенствовать техническую базу и поддержать рост предприятия;

-

производство расширяется даже при отсутствии собственных запасов;

-

деньги фирмы остаются в обороте;

-

рентабельность и прибыльность бизнеса увеличиваются.

Недостатки внешних источников:

-

нужно отчислять проценты;

-

вернуть деньги придется вне зависимости от того, какую пользу они принесли;

-

собственный доход компании уменьшится из-за долга;

-

чтобы обеспечить кредит, придется передать часть активов в залог;

-

финансовая стабильность компании уменьшится, а вероятность банкротства возрастет;

-

при получении займов могут возникнуть бюрократические трудности.

Быстро и без проволочек получить кредит для бизнеса можно в Сбербанке. 👇

Внутренние источники финансирования

Для самофинансирования можно использовать:

-

Амортизационные отчисления. Часть дохода накапливается в отдельном фонде, из него покрывают затраты на покупку или ремонт оборудования. Со временем техника изнашивается, и ее балансовая стоимость снижается. Поэтому часть амортизационного фонда можно направлять на развитие фирмы. Средства в дальнейшем придется возвращать.

-

Собственную прибыль предприятия. Если из общих доходов вычесть все расходы, получится сумма, часть которой можно направить на развитие бизнеса. Предприниматели делают этот способ основным источником финансирования.

-

Кредиторскую задолженность. Фирма использует часть денег, которые должна контрагентам, например поставщикам. Рано или поздно средства придется возвращать, чтобы исполнить обязательства перед партнерами. Это влечет дополнительные издержки.

-

Устойчивые пассивы. Для финансирования бизнеса можно использовать часть денег, которую компания в ближайшее время должна потратить на текущие нужды. К устойчивым пассивам относятся предоплата за заказанные товары, социальные отчисления, заработная плата сотрудников. Инструмент считается краткосрочным, поскольку средства нужно быстро вернуть на счет.

-

Резервы запланированных платежей и расходов. Существуют траты, которые нельзя спрогнозировать точно. К ним относятся штрафы, неустойки, гарантийное обслуживание, компенсации за неиспользованные отпуска. На такие расходы в бюджет ежегодно вводят некоторую сумму. Часть денег можно направить на развитие фирмы.

-

Отложенные доходы. Так называется запланированная прибыль — средства, уже поступившие на счет, но пока не отраженные в отчетах. К этой категории относятся авансовые платежи, подарки спонсоров, подписки на издания.

Некоторые владельцы предприятий решаются на продажу части недвижимости или техники. Но это невыгодно: имущество приходится реализовывать по низкой цене, а покупать новое по рыночной стоимости. Другой вариант — сдать в аренду неиспользуемые активы. Это приносит пользу, но не всегда, поэтому такой источник финансирования не считается регулярным.

Внешние источники финансирования

К ним относят все типы кредитов, привлечение сторонних инвесторов. Каждый источник необходимо подробно изучить.

Кредитование

Банковская ссуда — основной способ профинансировать предприятие. У кредитования есть преимущества:

-

оформить займ на любые цели быстро и относительно легко;

-

кредитором может быть одна организация, это упрощает обслуживание;

-

при последующем оформлении ссуды процентная ставка обычно снижается.

-

требуется платить проценты по кредиту;

-

как правило, нужно предоставить залог;

-

молодым предприятиям могут не дать кредит.

📌 Совет

Если ИП или ООО ведет деятельность больше трех месяцев, выручка не превышает 400 млн рублей в год, а собственник бизнеса — резидент РФ, оформить кредит на выгодных условиях можно в Сбербанке.

Лизинг

Подразумевает аренду оборудования и транспорта с последующим выкупом. Среди положительных сторон лизинга:

-

лояльные требования к клиенту;

-

ускоренная амортизация, уменьшающая налоговую нагрузку;

-

увеличенные сроки кредитования.

Недостатком считаются ограничения на эксплуатацию имущества, которые накладывает лизингодатель. Кроме того, если у предоставляющей технику компании возникнут проблемы, заемщик может лишиться оборудования.

Долговые бумаги

К этой категории относятся векселя, облигации, сертификаты. Долговые бумаги считаются хорошей заменой кредита. Их основные преимущества:

-

низкие процентные ставки;

-

возможность долго использовать привлеченный капитал.

Способ сложно реализовать на практике, особенно если фирма малоизвестная.

Доли в капитале предприятия

Их продают стратегическим инвесторам или пайщикам. Первые стремятся управлять предприятием, вторые — быстро получить прибыль. Преимущества способа:

-

можно использовать большие суммы в течение длительного периода;

-

выплаты по капиталу не обязательны.

Недостаток способа — контроль над бизнесом передается сторонним лицам.

Выпуск акций

Это сложный и рискованный источник финансирования. Преимущества метода:

-

позволяет привлечь крупную сумму на длительный период;

-

повышает кредитный рейтинг фирмы;

-

увеличивает лояльность подчиненных;

-

у собственников появляется возможность выйти из дела;

-

ценные бумаги можно реализовывать на вторичном рынке.

-

требует вкладывать дополнительные деньги;

-

придется регулярно проходить проверки;

-

нужно постоянно увеличивать прибыль компании, чтобы поддерживать стоимость акций;

-

крупный инвестор может выкупить контрольный пакет бумаг и начать управлять бизнесом.

Слияние с другой фирмой

При объединении капиталов появляются новые внутренние источники денег. Однако учредитель перестает распоряжаться компанией единолично.

Финансирование из государственного бюджета

-

Вложения в капитал бюджетных учреждений и предприятий. Возможная прибыль компании будет принадлежать государству.

-

Субсидирование фирм. В программах участвуют как государственные, так и частные организации. Субсидии выдаются на безвозмездной основе.

-

Государственный заказ на изготовление того или иного продукта. Вырученные после выкупа изделий деньги направляются на развитие бизнеса.

Как выбрать источник финансирования

Найти подходящий способ привлечь капитал помогают следующие шаги:

-

Определить стоимость использования ресурса. Учесть инфляцию, процентные ставки, налоговые платежи, премии и вознаграждения.

-

Оценить доступность источника. Определить размер и правовую форму компании, объем оборотных денег и активов, кредитную историю.

-

Оценить связанные с финансированием риски. К ним относятся: снижение стабильности бизнеса, инфляционные и инвестиционные издержки.

-

Определить способы снижения рисков: страхование, резервирование денег.

Самым надежным ресурсом считается тот, благодаря которому бизнес стабильно развивается, а прибыль перекрывает долги.

Сервис

Здесь вы можете зарегистрировать бизнес бесплатно и без визита в налоговую

Подать заявку

Виды денежных средств

Денежные средства – высоколиквидное имущество каждого из нас. В масштабах предприятия деньги являются активом, который используется для разных целей. Задаваясь вопросом, какие виды денежных средств существуют, нужно понять, по какому признаку вы хотите проводить классификацию.

Денежные средства бывают:

- собственными и заемными;

- действительными и знаками стоимости;

- кредитными и бумажными.

Эта классификация далеко не полная, но она отображает суть денежной массы на предприятии и в масштабах всей страны. Теперь стоит разобраться, как осуществляются поступления денежных средств в компании, как формируются обязательные фонды.

Виды поступлений денежных средств

Какие виды поступлений денежных средств могут существовать на предприятии? Если вы продаете товар или услугу, потребитель платит за это. Полученные деньги – доход компании. Не нужно путать его с прибылью. Прибыль получается, когда из дохода вычитаются все затраты, прочие обязательные платежи.

Займы, кредиты – это тоже поступление средств, но их отличие в том, что эти деньги придется со временем отдавать. Средства, полученные от продажи основных фондов, тоже считаются поступлениями.

В масштабах предприятия все эти сделки должны быть учтены, обозначены в документах. Формирование учета и отчетности – непростой процесс, который следует доверить специалистам-бухгалтерам.

Виды фондов денежных средств

На любом предприятии формируются следующие виды фондов денежных средств:

- амортизационный;

- страховой;

- накопительный;

- резервный;

- инвестиционный.

За счет амортизационного фонда покрывается износ основных средств. Страховой и резервный фонды создаются для страхования рисков компании при функционировании в нестабильных экономических условиях. Инвестиционный фонд используется для дальнейшего развития и совершенствования деятельности. Существует также фонд заработной платы. Его назначение понятно всем.

Основные виды денежных средств

Для создания любой компании, открытия бизнеса вам потребуются основные виды денежных средств. Многие начинающие предпринимателя терпят неудачи именно из-за недостатка финансирования. Чтобы избежать такой участи, необходимо искать альтернативные варианты притока денежных средств, не полагаться лишь на собственные силы, привлекать инвесторов.

Совет от Сравни.ру: Экономическая грамотность имеет немаловажное значение в процессе создания бизнеса. Если у вас есть необычная идея, но вы не знаете, как ее воплотить в реальность, запишитесь на бизнес-курсы или тематические тренинги, где вам расскажут о видах денежных средств и способах их использования.

Время выдачи

3 минуты – 3 дня

Реклама

МФК «Лайм-Займ» (ООО)

Реклама

ООО МКК «Академическая»

Бухгалтерия

Изучаем источники финансирования организаций

Разбираемся, как финансируются организации, что включает это понятие, а также проводим анализ источников финансирования.

Источники финансирования организации

Источниками финансирования (ИФ) называют различные каналы получения предприятием денежных средств, которые будут направлены на развитие бизнеса и на ведение СМП финансово-хозяйственной деятельности.

Источники финансирования деятельности организации классифицируются следующим образом:

- По месту возникновения финансовые ресурсы подразделяются на внутренние и внешние.

- По источникам формирования выделяют ресурсы, образуемые за счет:

- собственных средств предприятия;

- привлеченных средств финансового рынка;

- финансов, полученных в порядке распределения.

Еще одна классификация систематизирует происхождение финансирования как внутреннее (прибыль — чистая или от реализации продукции, амортизация и проч.), привлеченное (инвестиции от иностранных компаний), заемное (кредит, лизинг и т. п.) и смешанное (комплексное).

Внутренние источники финансирования малого бизнеса

Внутренние ИФ — это персональные ресурсы компании, то есть фонды, образованные за счет собственных либо приравненных к ним средств предприятия. К таким ИФ относятся:

- прибыль;

- амортизационные отчисления;

- уставный капитал;

- кредиторская задолженность;

- реализация продукции, имущества и проч.

Компании зачастую самостоятельно перераспределяют полученную ими прибыль. Чем больше величина полученной прибыли, тем большее количество средств направляется на внутренние ИФ, и, соответственно, тем меньше потребность в привлечении дополнительных финансовых ресурсов.

Внутренние ИФ исключает дополнительные издержки организации малого бизнеса на привлечение капитальных вложений извне, что влечет к сохранению контроля собственников за финансово-хозяйственной деятельностью учреждения.

Однако величина прибыли после уплаты налогов не всегда позволяет воспользоваться ей в полной мере, поэтому в современных условиях большинство организаций, относящихся к СМП, не ограничиваются внутренними ИФ.

Внешние источники финансирования малого бизнеса

Внешние, или привлеченные, ИФ — это ресурсы, которые поступают в учреждение извне от таких субъектов, как учредители и иные физические и юридические лица, государство, кредитные, финансовые и нефинансовые организации.

К внешним ИФ относятся ресурсы, мобилизуемые на финансовых рынках и получаемые предприятием за счет распределения.

К первой группе относятся средства, поступающие в учреждение за счет продажи акций и облигаций, операций с валютными фондами, полученных кредитов и процентов по предоставленным кредитам и прочее.

К ресурсам, получаемым организацией за счет распределения, относятся государственные субсидии, возмещения по страховым взносам и поступления от различных компаний и отраслевых структур.

Также внешними ИФ могут выступать и иностранные инвестиции, однако для предприятий малого бизнеса это чревато потерей контроля над финансово-хозяйственной деятельностью и увеличением доли инвестора в структуре предприятия.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Основные фонды создаются путем капитальных вложений. Каковы источники финансирования капитальных вложений и виды источников финансирования, расскажем в статье.

15 января 2019

Формирование государственного задания — это особый алгоритм доведения ключевых показателей деятельности до подведомственного учреждения. Еще в 2018 году процесс формирования государственного (муниципального) задания серьезно поменялся. Разбираемся в реалиях госзадания 2020 года.

4 января 2019

Определим ключевые особенности финансирования бюджетного дефицита, классификацию источников и их особенности.

30 января 2018

Заявление на скидку по взносам на травматизм — это документ, позволяющий оформить льготу на страховые платежи в ФСС. Льгота достигает 40%.

24 октября 2019

Планирование притока денежных средств — важная составляющая финансового менеджмента, обеспечения нормального функционирования компании.

В результате эффективного планирования финансовых поступлений:

- определяют уровень обеспеченности компании денежными средствами для исполнения своих обязательств;

- контролируют ликвидность и платежеспособность предприятия;

- исключают кассовые разрывы, необоснованное использование дополнительных заемных средств;

- балансируют поступление и расход денежных средств;

- инициируют разработку и реализацию организационных и финансово-экономических мероприятий по балансированию платежных средств.

Чтобы обеспечить эффективность планирования, нужно знать специфику отрасли, стратегические планы развития и текущее финансовое положение компании.

При планировании притока денежных средств в компанию финансисты часто сталкиваются со следующей проблематикой:

- показатели в разрезе краткосрочных периодов (месяц, неделя) трудно спрогнозировать с высокой точностью, поэтому используют агрегированные показатели;

- лишь незначительная часть договоров содержит строго регламентированные сроки отгрузки и оплаты заранее определенного ассортимента продукции;

- большинство договоров с покупателями рамочные. Объем и сроки денежных поступлений от реализации продукции устанавливают в дополнительных соглашениях, заявках и счетах, которые на этапе планирования отсутствуют;

- на момент формирования плана уже существуют договоренности, которые обеспечат компании приток денежных средств, но они не подкреплены документально. Это бизнес-планы по развитию новых сегментов бизнеса, договоры на стадии согласования с покупателями, заявки на участие в тендерах и электронных торгах на поставку произведенной продукции.

Учитывая важную роль планирования притока денежных средств, в данной статье рассмотрим, как преодолеть перечисленные проблемы и составить план денежных поступлений с понедельной детализацией.

ПРИМЕР ПЛАНИРОВАНИЯ ПОСТУПЛЕНИЙ ДЕНЕЖНЫХ СРЕДСТВ С УЧЕТОМ СПЕЦИФИКИ БИЗНЕСА

Как сформировать план поступлений денежных средств с учетом специфики бизнеса, покажем на примере компании ООО «Альфа». Компания имеет следующие статьи денежных средств:

- от сдачи в аренду собственного недвижимого имущества (складские и торговые помещения);

- от продажи продукции собственного производства через официальных дилеров и ритейл;

- от реализации невостребованных запасов сырья, неликвидных материалов;

- проценты по депозиту, размещенному в банке.

В планируемом периоде прогнозируют поступление денежных средств по новому направлению бизнеса — грузоперевозкам. План составляют поэтапно.

ЭТАП 1

Планируют поступления денежных средств по договорам и графикам платежей.

Это наиболее простой и самый точный способ планирования. Требуется выполнить два шага.

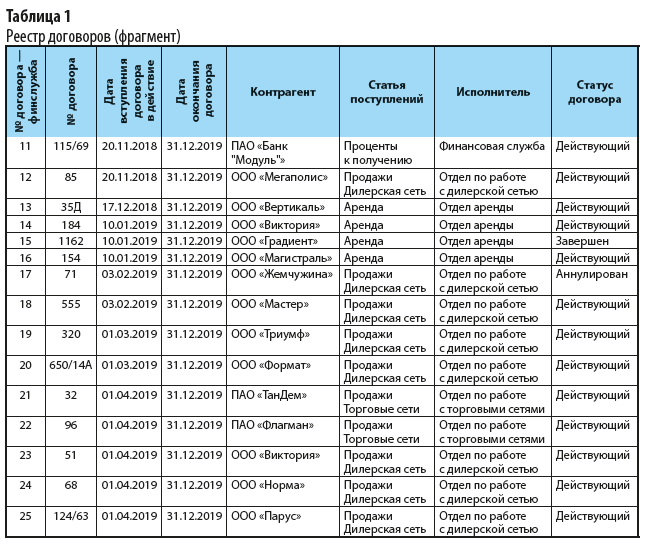

Шаг 1. Организуют реестр договоров в форме, удобной для финансового планирования. В реестр (табл. 1) важно внести следующую информацию:

- статус договора — действующий, завершен в связи с окончанием срока действия или расторгнут по иным причинам. Например, договор с ООО «Жемчужина» аннулирован — финансовых поступлений не ожидают;

- исполнители по договору — для уточнения сведений и возложения ответственности за предоставленные показатели;

- перечень договоров по статьям поступлений (аренда, проценты к получению и др.).

Каждый договор в табл. 1 отображают по статьям поступлений. Например, с ООО «Виктория» заключено два договора: первый — на аренду (договор № 184), второй — дилерский (договор № 51).

Для удобства оперирования договорами, взятыми на учет в финансовой службе, им присваивают собственную последовательную нумерацию (столбец «№ договора — финслужба»).

Чтобы ускорить заполнение реестра, исключить ошибки и дубликаты наименований, для граф «Контрагент», «Статья поступлений», «Исполнитель», «Статус договора» настроено заполнение списком: вкладка Данные → Работа с данными → Проверка данных. В окне «Проверка вводимых значений» указывают тип данных Список, в поле Источник — предварительно проработанный перечень аналитик.

Шаг 2. На основании реестра договоров формируют график поступлений денежных средств (табл. 2). График организуют так, чтобы в дальнейшем была возможность отфильтровать показатели и просуммировать денежные поступления по статьям и неделям.

Таблицу 2 заполняют на основании графиков платежей, которые:

- прописаны непосредственно в тексте договора, в разделе порядка расчетов;

- подшиты к договорам в качестве отдельных приложений;

- вытекают из свершившихся событий:

– предоплата в течение 10 дней от даты подписания договора;

– оплата долга за партию продукции через 20 дней от даты приема-передачи продукции и т. д.

Поставлена цель недельного планирования. Поэтому если срок оплаты аренды до 10-го числа месяца, следующего за отчетным, то при внесении в график экономист выбирает соответствующую неделю: 08.07–14.07.2019; 05.08–11.08.2019; 09.09–15.09.2019.

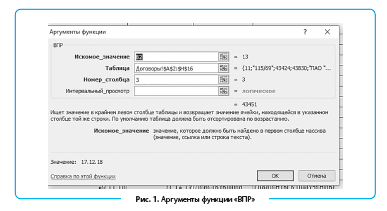

Чтобы ускорить внесение графиков, с помощью функции «ВПР» автоматизирован ввод данных на основании номера договора для граф:

- Дата вступления договора в действие: =ВПР(B2;Договоры!$A$2:$H$16;3) (рис. 1);

- Дата окончания договора: =ВПР(B2;Договоры!$A$2:$H$16;4);

- Статус договора: =ВПР(B2;Договоры!$A$2:$H$16;8);

- Статья поступлений: =ВПР(B2;Договоры!$A$2:$H$16;6);

- Исполнитель: =ВПР(B2;Договоры!$A$2:$H$16;7).

При внесении графиков поступлений контролируют сроки действия и статусы договоров.

|

Таблица 2. График поступлений денежных средств (фрагмент) |

||||||||

|

Контрагент |

№ договора — финслужба |

Дата вступления договора в действие |

Дата окончания договора |

Статус договора |

Статья поступлений |

Неделя |

Сумма платежа, тыс. руб. |

Исполнитель |

|

ООО «Вертикаль» |

13 |

17.12.2018 |

31.12.2019 |

Действующий |

Аренда |

08.07–14.07.2019 |

7 |

Отдел аренды |

|

ООО «Виктория» |

14 |

10.01.2019 |

31.12.2019 |

Действующий |

Аренда |

08.07–14.07.2019 |

10 |

Отдел аренды |

|

ООО «Магистраль» |

16 |

10.01.2019 |

31.12.2019 |

Действующий |

Аренда |

08.07–14.07.2019 |

12,3 |

Отдел аренды |

|

ООО «Вертикаль» |

13 |

17.12.2018 |

31.12.2019 |

Действующий |

Аренда |

05.08–11.08.2019 |

7 |

Отдел аренды |

|

ООО «Виктория» |

14 |

10.01.2019 |

31.12.2019 |

Действующий |

Аренда |

05.08–11.08.2019 |

10 |

Отдел аренды |

|

ООО «Магистраль» |

16 |

10.01.2019 |

31.12.2019 |

Действующий |

Аренда |

05.08–11.08.2019 |

12,3 |

Отдел аренды |

|

ООО «Вертикаль» |

13 |

17.12.2018 |

31.12.2019 |

Действующий |

Аренда |

09.09–15.09.2019 |

7 |

Отдел аренды |

|

ООО «Виктория» |

14 |

10.01.2019 |

31.12.2019 |

Действующий |

Аренда |

09.09–15.09.2019 |

10 |

Отдел аренды |

|

ООО «Магистраль» |

16 |

10.01.2019 |

31.12.2019 |

Действующий |

Аренда |

09.09–15.09.2019 |

12,3 |

Отдел аренды |

|

ПАО «ТанДем» |

21 |

01.04.2019 |

31.12.2019 |

Действующий |

Продажи Торговые сети |

01.07–07.07.2019 |

25,6 |

Отдел по работе с торговыми сетями |

|

… |

||||||||

|

ПАО «Флагман» |

22 |

01.04.2019 |

31.12.2019 |

Действующий |

Продажи Торговые сети |

22.07–28.07.2019 |

180,7 |

Отдел по работе с торговыми сетями |

|

ПАО «Банк «Модуль»» |

11 |

20.11.2018 |

31.12.2019 |

Действующий |

Проценты к получению |

22.07–28.07.2019 |

30 |

Финансовая служба |

Согласно данным табл. 2 план поступлений процентов по депозиту составляет 30 тыс. руб., поступления от аренды — 87,9 тыс. руб. От реализации продукции через торговые сети планируют получить 639,2 тыс. руб.

Если графики отгрузки и платежей в договорах отсутствуют, компания работает под оперативные заказы покупателей, приток финансовых средств планируют от факта за:

- аналогичный период прошлого года;

- последний отчетный период текущего года с учетом коэффициента сезонности и других факторов.

ЭТАП 2

Планируют поступления от факта прошлого периода.

В таблице 3 от факта прошлого года спланированы поступления на третий квартал текущего года. При планировании притока денежных средств учитывают следующие факторы:

- положение в отрасли в целом и на региональном рынке, где действует компания;

- силу собственного бренда;

- порядок расчетов — в оптовом сегменте не менялся в течение года и в третьем квартале изменения не планируют. Период отсрочки не удлиняли, переход на предоплату не проводили;

- по сравнению с аналогичным периодом прошлого года ожидаются поступления на 15 % выше, так как в текущем году расширили дилерскую сеть, привлекли к сотрудничеству новых оптовых покупателей. Так, в июле с учетом роста в 15 % приток составит 4048 тыс. руб.;

- с учетом повышения цен на 3, 5 и 7 % в июле, августе и сентябре соответственно поступления возрастут за квартал до 10 010,52 тыс. руб.;

- с целью стимулирования сбыта и упрочения конкурентных позиций в июле и сентябре запланированы маркетинговые акции, что увеличит приток до 5003,33 и 2532,37 тыс. руб. соответственно.

|

Таблица 3. План поступлений по каналу «Дилерская сеть» |

||||

|

Показатель |

Июль |

Август |

Сентябрь |

Квартал |

|

Объем продаж в дилерской сети — факт прошлого года |

3 520 000 |

2 840 000 |

1 960 000 |

8 320 000 |

|

Объем продаж с учетом роста дилерской сети |

4 048 000 |

3 266 000 |

2 254 000 |

9 568 000 |

|

Объем продаж, скорректированный на плановое повышение цен |

4 169 440 |

3 429 300 |

2 411 780 |

10 010 520 |

|

Объем продаж, скорректированный на маркетинговые акции |

5 003 328 |

3 429 300 |

2 532 369 |

10 964 997 |

|

План недельных поступлений |

1 250 832 |

685 860 |

633 092 |

843 461 |

Чтобы получить недельный прогноз поступлений, показатель за месяц делят на количество недель. Условно принимают: июль — 4 недели (5 003 328 руб. / 4 = 1 250 832 руб.), август — 5 недель, сентябрь — 4 недели. Всего — 13 недель в квартале. Максимальные недельные поступления по дилерскому каналу запланированы на июль.

ЭТАП 3

Включают предварительные договоренности и бизнес-планы в прогноз финансовых поступлений.

Потоки денежных средств, которые на дату планирования не подкреплены договорами или не являются для компании стабильными источниками поступлений, включены в табл. 4. Придерживаются недельного планирования.

Чтобы получить плановые показатели, организуют работу с исполнителями, затребуют бизнес-планы, планы мероприятий по реализации неликвидных ТМЦ или неиспользуемого оборудования, информацию о стадиях договорного процесса и воронки продаж с новыми клиентами. Исключают приписки, когда для получения повышенных бонусов приукрашены показатели предварительных договоренностей с покупателями.

Важный момент: показатели должны быть максимально приближены к реальным, так как от исполнения плана поступлений зависит исполнение плана расходов.

|

Таблица 4. Договоренности и бизнес-планы |

||||

|

Статья поступлений |

Неделя |

Сумма платежа, тыс. руб. |

Исполнитель |

Примечание |

|

Реализация Грузоперевозки |

22.07–28.07.2019 |

50 |

Отдел по работе с дилерской сетью |

Запуск нового направления в бизнесе |

|

Реализация Грузоперевозки |

05.08–11.08.2019 |

70 |

Отдел по работе с дилерской сетью |

Запуск нового направления в бизнесе |

|

Реализация Грузоперевозки |

19.08–25.08.2019 |

70 |

Отдел по работе с дилерской сетью |

Запуск нового направления в бизнесе |

|

Реализация Грузоперевозки |

02.09–08.09.2019 |

100 |

Отдел по работе с дилерской сетью |

Запуск нового направления в бизнесе |

|

Реализация Грузоперевозки |

23.09–29.09.2019 |

100 |

Отдел по работе с дилерской сетью |

Запуск нового направления в бизнесе |

|

Продажи Торговые сети |

19.08–25.08.2019 |

250 |

Отдел по работе с торговыми сетями |

Расширение присутствия в ритейле |

|

Продажи Торговые сети |

23.09–29.09.2019 |

250 |

Отдел по работе с торговыми сетями |

Расширение присутствия в ритейле |

|

Реализация ТМЦ |

15.07–21.07.2019 |

65 |

Финансовая служба |

Реализация неликвидов |

|

Реализация ТМЦ |

19.08–25.08.2019 |

140 |

Финансовая служба |

Реализация непрофильных активов |

Планирование поступлений в компании «Альфа» на следующий квартал:

- новое бизнес-направление «Грузоперевозки» — планируют доставлять продукцию покупателям собственным автотранспортом. Условия расчетов — два раза в месяц (5-го и 25-го числа). Предварительно договорились, что продукцию будут доставлять двум дилерам — ООО «Магистраль» и ООО «Мастер».

Исходя из среднего объема заказываемой продукции в рассматриваемый период и расстояния до места выгрузки, платежи в период 23.09–29.09.2019 составят 100 тыс. руб.;

- ведут переговоры с ритейлером ООО «Сигма» о заключении договора на поставку продукции. Идет согласование пробного ассортимента. Ориентировочно поступления от продажи 19.08–25.08.2019 и 23.09–29.09.2019 составят по 250 тыс. руб. в каждом периоде;

- от реализации низколиквидных ТМЦ (запчасти, которые были закуплены ошибочно) — 65 тыс. руб.;

- от реализации сырья и материалов, которые остались невостребованными после отказа компании от непрофильного бизнеса, — 140 тыс. руб.

Для граф «Статья поступлений» и «Исполнитель» настраивают заполнение списком. При необходимости табл. 4 детализируют: указывают наименование контрагента, проект договора, по которому ведут переговоры, и т. д.

ЭТАП 4

Формируют и анализируют общий план денежных поступлений

После поэтапной проработки поступлений по каналам и сегментам продаж составляют общий (сводный) план поступлений денежных средств (табл. 5).

|

Таблица 5. Сводный план денежных поступлений |

|||||||||||

|

Статья поступлений |

01.07–07.07.2019 |

08.07–14.07.2019 |

15.07–21.07.2019 |

22.07–28.07.2019 |

29.07–04.08.2019 |

05.08–11.08.2019 |

… |

Итого июль |

Итого август |

Итого сентябрь |

Всего за квартал |

|

Аренда |

0 |

29 300 |

0 |

0 |

0 |

29 300 |

29 300 |

29 300 |

29 300 |

87 900 |

|

|

Продажи Торговые сети |

25 600 |

293 400 |

74 200 |

246 000 |

0 |

0 |

639 200 |

250 000 |

250 000 |

1 139 200 |

|

|

Продажи Дилерская сеть |

1 250 832 |

1 250 832 |

1 250 832 |

1 250 832 |

685 860 |

685 860 |

5 003 328 |

3 429 300 |

2 532 368 |

10 964 996 |

|

|

Реализация Грузоперевозки |

0 |

0 |

0 |

50 000 |

0 |

70 000 |

50 000 |

140 000 |

200 000 |

390 000 |

|

|

Реализация ТМЦ |

0 |

0 |

65 000 |

0 |

0 |

0 |

65 000 |

140 000 |

0 |

205 000 |

|

|

Поступления по операционной деятельности |

1 276 432 |

1 573 532 |

1 390 032 |

1 546 832 |

685 860 |

785 160 |

5 786 828 |

3 988 600 |

3 011 668 |

12 787 096 |

|

|

Проценты к получению |

0 |

0 |

0 |

30 000 |

0 |

0 |

30 000 |

0 |

0 |

30 000 |

|

|

Поступления по финансовой деятельности |

0 |

0 |

0 |

30 000 |

0 |

0 |

30 000 |

0 |

0 |

30 000 |

|

|

Всего план поступлений оптимистичный |

1 276 432 |

1 573 532 |

1 390 032 |

1 576 832 |

685 860 |

785 160 |

5 816 828 |

3 988 600 |

3 011 668 |

12 817 096 |

|

|

Всего план поступлений пессимистичный |

1 150 069 |

1 433 779 |

1 241 739 |

1 414 449 |

617 274 |

681 574 |

5 240 035 |

3 521 170 |

2 645 931 |

11 407 136 |

|

|

Отклонение, +/– |

–126 363 |

–139 753 |

–148 293 |

–162 383 |

–68 586 |

–103 586 |

–576 793 |

–467 430 |

–365 737 |

–1 409 960 |

|

|

Отклонение, % |

–9,9 |

–8,9 |

–10,7 |

–10,3 |

–10 |

–13,2 |

–9,9 |

–11,7 |

–12,1 |

–11 |

Суммирование по статьям поступлений выполнено следующим образом:

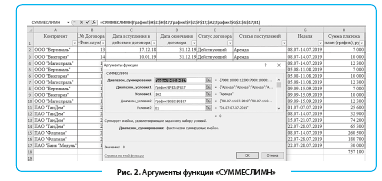

- Поступления от Аренды. С помощью функции «СУММЕСЛИМН» выполняют суммирование одновременно по двум условиям — Статья поступлений и Неделя (рис. 2) — на основании Графика поступлений:

=СУММЕСЛИМН(График!$H$2:$H$17;График!$F$2:$F$17;$A2;График!$G$2:$G$17;B1);

- Продажи Торговые сети. Аналогично с помощью функции «СУММЕСЛИМН» выполняют суммирование по условиям Статья поступлений и Неделя, но на основании двух источников данных — табл. 2 и 7:

=СУММЕСЛИМН(График!$H$2:$H$17;График!$F$2:$F$17;$A3;График!$G$2:$G$17;B1);

СУММЕСЛИМН(Перспектива!$C$2:$C$10;Перспектива!$A$2:$A$10;$A3;Перспектива!$B$2:$B$10;B$1);

- Продажи Дилерская сеть — берут план недельных поступлений из табл. 3;

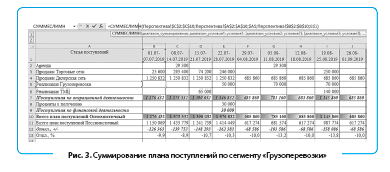

- Реализация Грузоперевозки и Реализация ТМЦ — на основании табл. 4 (рис. 3):

=СУММЕСЛИМН(Перспектива!$C$2:$C$10;Перспектива!$A$2:$A$10;$A5;Перспектива!$B$2:$B$10;B$1);

=СУММЕСЛИМН(Перспектива!$C$2:$C$10;Перспектива!$A$2:$A$10;$A6;Перспектива!$B$2:$B$10;B$1);

- Проценты к получению — на основании Графика поступлений:

=СУММЕСЛИМН(График!$H$2:$H$17;График!$F$2:$F$17;$A8;График!$G$2:$G$17;B1).

Настройка суммирования в сводном плане (см. табл. 5) зависит от специфики статей поступлений отдельно взятого бизнеса.

Просуммировав показатели, анализируют план поступлений:

- главная статья финансового притока — это выручка от продаж готовой продукции в дилерской сети. Квартальный план — 10 965 тыс. руб. На втором месте продажи готовой продукции в ритейле. Аренда принесет низкий объем поступлений — менее 1 %. В следующем квартале приток денежных средств по новому бизнес-направлению также низкий — 390 тыс. руб., или 3 %;

- поскольку продажи готовой продукции ООО «Альфа» имеют сезонный характер, то приток финансовых средств максимален в июле (5816,8 тыс. руб.), идет на снижение к концу планового периода;

- при понедельном анализе приток максимален с 22 по 28 июля — за счет поступлений от операционной и финансовой деятельности. Сниженные поступления в период с 16 по 22 сентября (633,1 тыс. руб.), так как на обозначенной неделе планируют получить только выручку из дилерской сети за реализованную продукцию.

План поступлений сравнивают с планом расхода денежных средств. Как дефицит, так и избыток финансового потока отрицательно влияют на бизнес.

Негативные последствия дефицитного денежного потока:

- снижение ликвидности и платежеспособности компании;

- рост просроченной кредиторской задолженности поставщикам сырья и материалов, включая штрафные санкции;

- увеличение периода оборота оборотных средств;

- привлечение дорогостоящих кредитных ресурсов;

- снижение рентабельности собственного капитала и активов компании.

Отрицательные последствия избыточного финансового потока:

- потеря реальной стоимости временно неиспользуемых денежных средств из-за инфляции;

- потеря потенциальной прибыли из-за неиспользования части денежных активов.

Дефицитный денежный поток восполняют за счет:

- оптимизации оборотного капитала;

- снижения текущих расходов по операционной деятельности;

- сокращения инвестиционной программы;

- привлечения дополнительного собственного или заемного капитала.

Избыточный денежный поток балансируют за счет:

- наращивания инвестиционной активности компании;

- расширения или диверсификации деятельности;

- досрочного погашения долгосрочных кредитов.

В процессе оптимизации денежных потоков их выравнивают и синхронизируют.

Платежный оборот ускоряют за счет следующих мероприятий:

- ужесточают политику востребования кредиторской задолженности;

- ужесточают процедуру оценки кредитоспособности дебиторов для снижения процента неплатежеспособных покупателей;

- сокращают период отсрочки платежа, предоставляемого покупателям;

- увеличивают размер скидок оптовым покупателям за предоплату или досрочное погашение задолженности;

- применяют факторинг, овердрафт и другие финансовые инструменты.

Замедляют отток денежных средств из компании за счет:

- сокращения расчетов с поставщиками по предоплате;

- увеличения срока товарного кредита, предоставляемого поставщиками и подрядчиками;

- приобретения долгосрочных активов в лизинг;

- перевода краткосрочных кредитов в долгосрочные.

ЭТАП 5

Планируют оптимистичный и пессимистичный сценарий поступлений.

Спрогнозировать финансовый приток с высокой точностью сложно. Чтобы обезопасить компанию от внезапных кассовых разрывов, планируют одновременно несколько сценариев финансовых поступлений — оптимистичный и пессимистичный.

Пессимистичный план поступлений ниже на 11 % и составляет на квартал 11 407,1 тыс. руб. (табл. 5 и 6). Для его расчета используют аналогичные источники данных (табл. 2–4), но вводят коэффициенты надежности поступлений (Кнп). Учитывают:

- рыночную ситуацию в отрасли;

- планы постоянных партнеров и дилеров по наращиванию объемов закупок (Кнп = 0,95 — ритейл);

- собственные конкурентные преимущества и силу конкурентов (Кнп = 1 — аренда);

- законодательные ограничения (Кнп = 0,7 — ТМЦ);

- непрофессионализм коммерческого персонала, высокую текучесть кадров в отделе продаж (Кнп = 0,9 — дилеры);

- риски выхода на новые рынки и запуска нового бизнеса (Кнп = 0,7 — грузоперевозки).

|

Таблица 6. Пессимистичный план финансовых поступлений, тыс. руб. (фрагмент) |

|||||||

|

Статья поступлений |

Коэффициенты надежности поступлений* |

01.07–07.07.2019 |

08.07–14.07.2019 |

15.07–21.07.2019 |

22.07–28.07.2019 |

… |

Всего за квартал |

|

Аренда |

1 |

0 |

29,3 |

0 |

0 |

87,9 |

|

|

Продажи Торговые сети |

0,95 |

24,3 |

278,7 |

70,5 |

233,7 |

1082,2 |

|

|

Продажи Дилерская сеть |

0,9 |

1125,7 |

1125,7 |

1125,7 |

1125,7 |

9868,5 |

|

|

Реализация Грузоперевозки |

0,5 |

0 |

0 |

0 |

25,0 |

195,0 |

|

|

Реализация ТМЦ |

0,7 |

0 |

0 |

45,5 |

0 |

143,5 |

|

|

Поступления по операционной деятельности |

1150,1 |

1433,8 |

1241,7 |

1384,4 |

11 377,1 |

||

|

Проценты к получению |

1 |

0 |

0 |

0 |

30,0 |

30,0 |

|

|

Поступления по финансовой деятельности |

0 |

0 |

0 |

30,0 |

30,0 |

||

|

Всего план поступлений |

1150,1 |

1433,8 |

1241,7 |

1414,4 |

11 407,1 |

*Коэффициенты условные.

Расходную часть платежного календаря рекомендуем также планировать исходя из оптимистичного и пессимистичного сценариев (или иметь перечень статей расхода, по которым можно быстро сократить финансирование без ущерба для компании).

ЭТАП 7

Ведем понедельный контроль плановых поступлений, при необходимости планы уточняем.

Необходимо контролировать согласованность плановых и фактических поступлений, выявлять разовые отклонения и системные тенденции. На основании графика (см. табл. 2) построена сводная табл. 7. Ее удобно использовать для контроля входящего денежного потока. Условно 2-го августа финансист компании проводит план-фактный анализ поступлений за июль.

Фактические поступления за июль (см. табл. 7):

- проценты по депозиту — 30 тыс. руб. (получены в полном объеме);

- от торговых сетей — 520 тыс. руб. (за счет снижения поступлений по договору № 22). Фактически поступило 322 тыс. руб. вместо плановых 441,2 тыс. руб. Затребуют подробные объяснения причин в отделе по работе с торговыми сетями;

- от аренды — 60 тыс. руб. вместо плановых 29,3 тыс. руб., так как арендные платежи поступили от трех новых арендаторов, с которыми на момент планирования договоров еще не было. В этом случае план финансовых поступлений уточняют.

|

Таблица 7. График поступлений, руб. |

||||

|

Статья поступлений/Договор |

Период |

Общий итог |

||

|

июль |

август |

сентябрь |

||

|

Аренда |

29 300 |

29 300 |

29 300 |

87 900 |

|

13 |

7000 |

7000 |

7000 |

21 000 |

|

14 |

10 000 |

10 000 |

10 000 |

30 000 |

|

16 |

12 300 |

12 300 |

12 300 |

36 900 |

|

Продажи Торговые сети |

639 200 |

639 200 |

||

|

21 |

198 000 |

198 000 |

||

|

22 |

441 200 |

441 200 |

||

|

Проценты к получению |

30 000 |

30 000 |

||

|

11 |

30 000 |

30 000 |

||

|

Общий итог |

698 500 |

29 300 |

29 300 |

757 100 |

Уточнения финансовых поступлений рассмотрим на примере оптимистичного плана. Основная масса работы по планированию проведена в апреле–мае. Ввиду динамичного развития предприятия заключены новые договоры с арендаторами и заказчиками. График оплат по договорам (см. табл. 2) дополнили, одновременно убрали прогнозы по предварительным договоренностям (см. табл. 4).

Фрагмент уточненного графика поступлений — в табл. 8.

|

Таблица 8. Уточненный график поступлений (фрагмент) |

||||||||

|

Контрагент |

№ договора — финслужба |

Дата вступления договора в действие |

Дата окончания договора |

Статус договора |

Статья поступлений |

Неделя |

Сумма платежа, тыс. руб. |

Исполнитель |

|

ООО «Объектив» |

26 |

01.07.2019 |

31.12.2019 |

Действующий |

Аренда |

05.08–11.08.2019 |

15,4 |

Отдел аренды |

|

ООО «Панорама» |

27 |

01.08.2019 |

31.12.2019 |

Действующий |

Аренда |

05.08–11.08.2019 |

41,2 |

Отдел аренды |

|

ООО «Объектив» |

26 |

01.07.2019 |

31.12.2019 |

Действующий |

Аренда |

09.09–15.09.2019 |

15,4 |

Отдел аренды |

|

ООО «Мастер» |

29 |

10.08.2019 |

31.12.2019 |

Действующий |

Реализация Грузоперевозки |

12.08–18.08.2019 |

36,5 |

Отдел по работе с дилерской сетью |

|

ООО «Триумф» |

30 |

10.08.2019 |

31.12.2019 |

Действующий |

Реализация Грузоперевозки |

12.08–18.08.2019 |

41,2 |

Отдел по работе с дилерской сетью |

|

ООО «Магистраль» |

37 |

25.08.2019 |

31.12.2019 |

Действующий |

Реализация Грузоперевозки |

09.09–15.09.2019 |

14,7 |

Отдел по работе с дилерской сетью |

|

ООО «Мегаполис» |

38 |

25.08.2019 |

31.12.2019 |

Действующий |

Реализация Грузоперевозки |

09.09–15.09.2019 |

16,2 |

Отдел по работе с дилерской сетью |

|

… |

||||||||

|

ООО «Магистраль» |

37 |

25.08.2019 |

31.12.2019 |

Действующий |

Реализация Грузоперевозки |

23.09–29.09.2019 |

41,2 |

Отдел по работе с дилерской сетью |

Как видно из табл. 8, добавилась статья поступлений «Реализация Грузоперевозки» и новые договоры (например, с заказчиками ООО «Триумф» и ООО «Магистраль»). Сумма плановых поступлений по грузоперевозкам составляет на квартал 940 900 руб., аренда возросла до 209 400 руб.

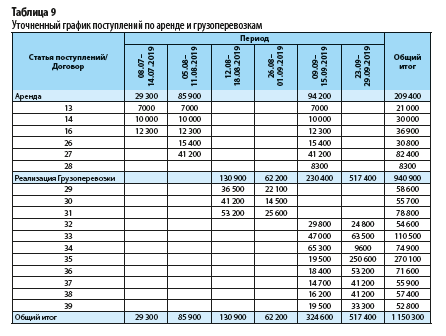

Сводная таблица поступлений на основании уточненного графика с недельной разбивкой представлена в табл. 9.

Как видно из уточненного графика, финансовый поток от аренды максимален с 9 по 15 сентября — 94,2 тыс. руб. По грузоперевозкам наиболее существенные поступления планируют в период с 23 по 29 сентября — 517,4 тыс. руб.

Договоры, которые принесут высокие финансовые потоки:

- по аренде:

– договор № 27 (новый арендатор ООО «Панорама») — 82,4 тыс. руб.;

– договор № 16 (постоянный арендатор ООО «Магистраль») — 36,9 тыс. руб.;

- по грузоперевозкам:

– договор № 33 (ООО «Норма») — 110,5 тыс. руб.;

– договор № 35 (ООО «Электросети») — 270,1 тыс. руб.

В отношении крупных клиентов, которые обеспечивают компании стабильно высокий приток денежных средств:

- мониторят их финансовое состояние и вероятность банкротства. Даже если клиенты работают с компанией исключительно по предоплате, банкротство клиента будет означать сокращение финансовых поступлений;

- разрабатывают программу скидок для постоянных клиентов, организуют приоритетное обслуживание, создают отдельное подразделение для сопровождения стратегических клиентов;

- улучшают качество продаваемого продукта (услуги);

- организуют систему реагирования на негативные отзывы, фиксируют обращения клиентов и процесс решения их проблем.

При необходимости уточняют предварительные договоренности и бизнес-планы, не подкрепленные соглашениями (см. табл. 4).

Проанализировав уточненные показатели, формируют сводный план поступлений с учетом новых показателей (табл. 10).

|

Таблица 10. Уточненный свод плановых поступлений, руб. |

||||

|

Статья поступлений |

Итого июль |

Итого август |

Итого сентябрь |

Всего за квартал |

|

Аренда |

29 300 |

85 900 |

94 200 |

209 400 |

|

Продажи Торговые сети |

639 200 |

250 000 |

250 000 |

1 139 200 |

|

Продажи Дилерская сеть |

5 003 328 |

3 429 300 |

2 532 368 |

10 964 996 |

|

Реализация Грузоперевозки |

0 |

193 100 |

747 800 |

940 900 |

|

Реализация ТМЦ |

65 000 |

140 000 |

0 |

205 000 |

|

Поступления по операционной деятельности |

5 736 828 |

4 098 300 |

3 624 368 |

13 459 496 |

|

Проценты к получению |

30 000 |

0 |

0 |

30 000 |

|

Поступления по финансовой деятельности |

30 000 |

0 |

0 |

30 000 |

|

Всего план оптимистичный уточненный |

5 766 828 |

4 098 300 |

3 624 368 |

13 489 496 |

|

Всего план оптимистичный утвержденный |

5 816 828 |

3 988 600 |

3 011 668 |

12 817 096 |

|

Отклонение, +/– |

–50 000 |

109 700 |

612 700 |

672 400 |

|

Отклонение, % |

–0,9 |

2,7 |

16,9 |

5 |

В июле поступления будут ниже на 50 тыс. руб., в августе и сентябре — выше на 109,7 и 612,7 тыс. руб. соответственно. За счет грузоперевозок в сентябре ожидается существенное увеличение поступлений — на 16,9 %. Это важно для сезонного бизнеса. Всплеск поступлений хорошо визуализирован на графике (см. рис. 4 в «Сервисе форм»; код доступа — на с. 119):

- 09.09–15.09.2019 — 957 692 руб.;

- 23.09–29.09.2019 — 1 400 492 руб.

В целом за квартал поступления вырастут на 5 %. Главное место будут занимать продажи в дилерской сети (81,3 %), на втором месте — продажи в торговые сети (8,4 %).

Поступления от грузоперевозок составят 940,9 тыс. руб. (7 %), что выше первоначального плана в 390 тыс. руб. (3 %). Новое направление бизнеса показывает положительные результаты. Это вывод на основании заключенных договоров, а не свершенных сделок. Поэтому по завершении периода проводят план-фактный анализ.

Ввиду увеличения плановых поступлений финансовым специалистам компании нужно спланировать увеличение расходов по операционной, инвестиционной или финансовой деятельности. Например, направить временный излишек денежных средств на депозит, чтобы воспользоваться им в межсезонье (декабрь–февраль).

ВМЕСТО ЗАКЛЮЧЕНИЯ

В динамичных условиях ведения бизнеса жесткий план ограничивает перспективы компании. Нужна гибкая система планирования, которая позволит синхронизировать поступление и расходование денежных средств. Гибкость обеспечат уточненные графики поступлений и планирование от предварительных договоренностей.

Статья опубликована в журнале «Планово-экономический отдел» № 6, 2019.