Источники собственного капитала можно разделить на несколько базовых категорий. Рассмотрим специфику тех источников собственного капитала, которые относятся российскими экспертами к ключевым.

Каковы основные типы источников формирования собственного капитала?

В российской экспертной среде распространен подход, в соответствии с которым источники собственного капитала (СК) классифицируют, исходя из их корреляции с основными компонентами, формирующими СК. Современные экономисты выделяют:

- уставный, резервный, добавочный капиталы;

- нераспределенную прибыль.

Изучим, каким образом каждый из них формируется и становится одним из источников собственного капитала.

Как формируются уставный, резервный и добавочный капиталы?

Уставный капитал — это денежная либо выраженная в стоимостных показателях имущества сумма, вложенная в предприятие его учредителями или владельцами. Уставный капитал может пополняться либо уменьшаться в соответствии с нормами, прописанными в уставе фирмы.

Увеличение соответствующего компонента собственного капитала, как правило, осуществляется за счет:

- перераспределения стоимости текущих активов (например, перевода части резервного капитала в уставный);

- дополнительных вкладов собственников;

- вкладов со стороны третьих лиц, например, в виде портфельных инвестиций.

АО в дополнение к указанным способам могут пополнить собственный уставный капитал за счет дополнительной эмиссии акций либо увеличения стоимости текущих.

Другой источник СК — добавочный капитал — ресурс, который образуется вследствие факторов, прямо не связанных с коммерческой деятельностью фирмы, однако способных значительно повлиять на размер собственного капитала в силу рыночных факторов. Это может быть обусловлено:

- ростом стоимости внеоборотных активов по факту переоценки;

- эмиссионным доходом для АО (который получен без увеличения стоимости акций либо выпуска новых, то есть по итогам удорожания акций в силу рыночных причин);

- ростом курса валюты, в которой изначально номинирован уставный капитал.

Еще один компонент СК — резервный капитал — ресурс, который формируется, как и уставный капитал, вне прямой зависимости от рыночных факторов. Его наличие предопределяется необходимостью в усилении степени финансового суверенитета фирмы и оптимизации управления активами.

Резервный капитал формируется главным образом за счет отчислений от нераспределенной прибыли либо, как и в случае с уставным капиталом, за счет взносов собственников фирмы.

В этом смысле резервный капитал и нераспределенную прибыль в принципе можно рассматривать в едином контексте — как общий источник собственного капитала. Изучим специфику нераспределенной прибыли как важнейшего компонента СК подробнее.

Как формируется нераспределенная прибыль?

Нераспределенная прибыль, в свою очередь, напрямую зависит от коммерческой деятельности фирмы, от успешности продаж товаров и услуг. Наименование данного источника собственного капитала обусловлено тем, что к соответствующего типа прибыли относится та, что не была распределена учредителями фирмы в виде дивидендов, фондов либо резервов.

Есть и иная интерпретация сущности нераспределенной прибыли — как чистой прибыли, которая уменьшена на размер дивидендов и необходимых отчислений, в том числе в резервный капитал компании.

Нераспределенная прибыль может быть источником формирования собственного капитала в части практически любых его компонентов — уставного, добавочного либо резервного капитала. Вместе с тем, если деятельность фирмы недостаточно успешна, нераспределенная прибыль может приобретать отрицательные значения. В этом случае она становится непокрытым убытком, который, наоборот, может потребовать восполнения за счет иных компонентов СК.

Нераспределенная прибыль фиксируется в привязке к отчетным периодам. То есть вполне возможно, что она будет иметь положительные значения в предыдущие годы, однако формировать непокрытый убыток в текущем году. В этом случае возможно восполнение «просадок», зафиксированных в текущем году, из ресурсов, приобретенных в прошлые годы.

Ознакомиться с особенностями работы бухгалтера с различными элементами СК вы можете в статьях:

- «Определяем рентабельность собственного капитала (формула)»;

- «Правила и методы оценки статей бухгалтерского баланса»

Собственный капитал организации — это строка в балансе, в которой указывается величина, дающая реальную оценку текущего состояния дел фирмы. Рассчитывается она по определенной схеме, ставшей традиционной у бухгалтеров. Это важный финансовый инструмент, анализ которого ответит на вопрос: платежеспособна ли компания, может ли она в дальнейшем функционировать и получать прибыль. Этим показателем интересуются собственники, чтобы выстроить стратегию развития, а также инвесторы и банкиры при предоставлении кредита. Поэтому необходимо знать, что это такое, где его найти и как рассчитать.

Что такое собственный капитал в бухгалтерском балансе организации

Если обозначить просто, то так называют средства, которыми владеет фирма и ее собственники. В научной литературе данной экономической категории дают в основном два определения:

- активы, из которых вычли обязательства фирмы;

- сумма определенных показателей.

Исходя из первого пункта выясняется, что СК приравнен чистому доходу. Это не только научный подход. В нормативно-правовой базе уже принято считать два указанных понятия синонимами. То есть СК представляет собой стоимость имущества без включения имеющихся обязательств (задолженности) организации.

Второй пункт требует более детальной расшифровки. Собственный капитал компании включает в себя:

- уставной фонд;

- добавочный актив;

- резервные ресурсы;

- нераспределенная прибыль.

Составные части СК отличаются между собой принципами формирования и дальнейшего использования. Например, уставной фонд определяется на этапе регистрации фирмы. Добавочный — формируется за счет удорожания активов: при росте акций предприятия. Его еще называют в некоторых источниках акционным. Резервный фонд накапливается для покрытия убытков. Последняя часть в списке означает полученную прибыль за отчетный период.

Собственный капитал сокращается при уменьшении указанных составляющих. Например, если уменьшился объем нераспределенной прибыли, это означает, что финансовые результаты ухудшились, запас экономической устойчивости «просел». Если уставной фонд вырос, то и СК стал больше. Правда, данное изменение говорит о каких-то проблемах, так как зачастую собственники не стремятся просто так пополнять его. В любом случае эта величина постоянно меняется, и в ходе анализа стоит определить, каким образом.

Из чего состоит собственный капитал в зарубежных источниках? Известно, что экономические подходы для его формирования по всему миру разнятся. Однако не в выбранной теме. СК за рубежом состоит из оплаченных и подаренных сбережений, а также из нераспределенной прибыли. Оплаченным активом называют полученные средства за продажу инвесторам акций, подаренным — переданное безвозмездно имущество (здания, сооружения, земля и т. д.). По сути понятия не сильно отличаются, видоизменены в основном названия.

СК бывает двух видов: денежный и реальный. Собственные средства предприятия относятся ко второму типу и подразумевают не само имущество, а его денежное выражение, то есть общую стоимость в рублях. Также он рассматривается в нескольких формах: материальной, нематериальной и финансовой, которые и представлены как активы компании.

Обобщив вышеизложенное, стоит отметить, что СК — целая структура показателей, которые разбиты на кирпичики. Исследовав его, собственник приходит к выводу, насколько крепко она выстроена и какие даст плоды.

Как найти и рассчитать собственный капитал: методы расчета

В России принято использовать две метода подсчета, в основу которых берутся сведения из бухгалтерской отчетности. К ним относятся:

- традиционный: его результат указан в отчете, который рассчитывается по установленному образцу;

- в соответствии с установленным порядком Министерства финансов, в основе которого лежит равенство «СК = чистые активы».

Выбор методики зависит от субъективного мнения руководства либо учредителя, их приверженности к определенному научному подходу.

Анализируется доля собственного капитала предприятия: формула по балансу даст подсказку. Т. е. если обязательства значительно увеличились, логично, что СК снижается. Этому послужили полученные кредитные средства либо ссуды. Учитывая указанные качественные изменения в общем итоге отчетности, то процент СК снизился.

Ведение учета вручную приводит к ошибкам, расхождениям, на решение которых затрачивается много времени. Очевидно, процесс автоматизации необходим любому бизнесу. Компания «Клеверенс» предлагает продукты, которые помогают автоматизировать рабочие процессы во всех направлениях. Внедрение современных инструментов позволит забыть организации о ручных операциях и ускорит работу по всем фронтам. Уже более 100 000 предприятий использовали предоставленную возможность и стали намного успешнее.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Традиционный метод расчета

Обычным способом СК считает бухгалтер, составляя отчет. Он состоит из суммы значений, взятых из следующих пунктов: 1310, 1340, 1350, 1360, 1320 со знаком минус и 1370.

СК = итог строчки 1300 = 1310+1340+1350+1360-1320+1370.

В свою очередь, наибольший интерес вызывает рыночная стоимость собственного капитала, однако в балансе строка с подобным названием отсутствует. Причина в том, что данное понятие подразумевает рыночные ожидания от фирмы, а именно в ее способности создавать прибыль и привлекать новые денежные вливания в бизнес.

Значения, взятые из сводного отчета, показывают первоначальную цену активов, за которые их купили. Со временем эти цифры меняются, что логично. И даже амортизационные отчисления, предусмотренные в отчетности, не смогут дать им реальную оценку в настоящий момент.

Чтобы стало понятнее, сравним акции на рынке и акционерный капитал в балансе. Руководство компании тщательно следить, чтобы ценные бумаги на бирже росли. И здесь идет речь о тех самых ожиданиях на рынке. Растут акции, увеличиваются доходы. При этом их рост может быть несвязан с расчетной ценой паев акционеров. Ведь на этот скачок могли повлиять надежная репутация производителя товаров, к примеру, либо талантливые сотрудники и продуманная система управления. Данные факторы не отражаются в отчетах, но влияют на стоимость всего предприятия на рынке. Вот такая коллизия.

Что входит в собственный капитал по балансу: подсчет по Минфину

Министерство финансов утвердило определенный порядок расчета СК. При оценке экономической устойчивости бизнеса данный метод считается более точным. Представим условно ее следующим образом:

СК = А — О, при этом

А — активы, указанные в строчке 1600, за минусом дебиторской задолженности по взносам на 75 счете по дебету (ДЗ);

О — обязательства, указанные в строке 1400, за минусом доходов от государства, ожидаемых в будущем на 98 счете (будущая прибыль от государства).

Таким образом, СК = (стр 1600 -ДЗ) — (стр 1400 + стр 1500) — будущие государственные выплаты.

Что относится к собственному капиталу организации? Без лишних фраз, это чистые доходы, очищенные от обязательств. Выражаясь простым языком, к ним относят все, что есть в компании: недвижимость, оборудование, товарный знак, денежные средства и т. д. В каждой отрасли перечень активов отличается. Если говорить о парикмахерской, то к ним относятся оборудование, деньги в кассе и инструменты, если бизнес построен на грузоперевозках — автомобили.

Узнав это значение, можно определить, сколько активов предприятие купило за свои средства. То есть если растут дополнительные свободные источники, то фирма работает успешно, не закапывая себя в «долговые ямы».

Какая строчка содержит показатель СК

Коэффициент общей суммы стоимости собственного и акционерного капитала — это строка 1300 в балансе. Даже не будучи бухгалтером, эту величину несложно определить. Строчка находится в пассиве и завершает собой III раздел. Называется она «ИТОГО».

Взяв бухгалтерскую отчетность в руки и найдя пункт 1300, учредитель сможет самостоятельно определить для себя: будут ли выплачены дивиденды и работает ли организация с убытком.

Как рассчитать средний доход компании

Ранее отмечалось, что если в результате подсчета СК оказался отрицательным, то это говорит о явных трудностях в бизнесе: о чрезмерной кредитной нагрузке либо о высокой ликвидности активов. Как не допустить такой проблемы? Важно понимать, что на протяжении времени показатель СК изменяется за счет результатов финансово-хозяйственной деятельности или дополнительных денежных вливаний. Для более точной оценки состояния дел на фирме и используется средняя величина собственного капитала — формула для ее расчета не сложная. Этот коэффициент отражает колебания во времени и используется для вычисления других ключевых показателей финансового анализа.

В основном используются два метода: исходя из данных балансового отчета и в соответствии с установленным порядком Минфина. Однако финансисты порой используют еще один вариант, который базируется на активах с наименьшей ликвидностью. К примеру, незавершенное строительство, материальные запасы и т. д.

Традиционный метод

Среднегодовой СК рассчитывается путем сложения показателей на начало и конец года. Полученную сумму делят на два. Учитывая этот способ, по бухгалтерскому балансу определяют среднюю величину собственного капитала на первое и последнее числа года.

Расчеты по Минфину

Данный метод вычисления аналогичен первому. Однако показатели СК берутся уже не из отчета, а рассчитываются в соответствии с порядком, утвержденным Министерством финансов.

Оптимальный балансовый отчет

Изменения СК следует держать под контролем и следить за чистыми активами. Они должны превышать или хотя бы быть равны уставному фонду. Если они меньше, предприятие находится в крайне затруднительном положении, где придется принимать решение: ликвидировать его либо увеличивать УК до размера чистых активов. Данное требование закреплено на законодательном уровне.

Ведь зачастую участники организации, создавая ее, вкладывают минимально установленные суммы: 10 000 рублей для общества с ограниченной ответственностью и закрытых АО, 100 000 рублей для ПАО. А если собственный капитал российских компаний получен со знаком минус, то, значит, они работают себе в убыток.

Рентабельность СК

«Качественно» ли использованы деньги скажут два относительных показателя — доходность и оборачиваемость. Это два ключевых коэффициента, которые правдиво оценят СК и помогают контролировать состояние бизнеса.

Чтобы получить рентабельность, необходимо чистую прибыль разделить на среднюю величину СК. Полученный результат умножить на 100%. Выполнив указанные действия, станет ясно, сколько приносит прибыли 1 рубль, взятого из собственных источников. Исходя из этого, собственник понимает, как эффективно работают инвестированные им в дело деньги.

Чтобы понять сущность данного показателя, сравним его с процентной ставкой банковского вклада. Например, если в начале года открыть вклад с 5,5% ставкой, то в конце года клиент заработает 5,5% от вложенной суммы. Так и на предприятии, вложив определенные средства, ждешь получения дохода.

Считается, что если рентабельность варьируется в диапазоне 10—12%, то компания функционирует нормально. Правда, это норматив для экономически развитых стран. Для России прибыльность должна быть выше — 20% и выше. И логично, чем выше это значение, тем успешнее работает фирма.

Руководство организации всегда держат на контроле показатели доходности на протяжении деятельности предприятия. Его величины говорят, целесообразно ли дальше заниматься данным направлением и какие перспективы их ожидают в дальнейшем. Для инвесторов экономичность определяет степень привлекательности финансовых вложений.

Если на протяжении нескольких периодов фирма показывает стабильную прибыльность, то можно сделать вывод, что она финансово устойчива и не стоит волноваться о сохранности вложенных средств.

Доходность СК не нужно путать с рентабельностью активов. В этом случае анализируется чистый капитал, полученные только за личные средства. Прибыльность рассчитывается исходя из стоимости всех имеющихся активов, в том числе купленных за заемные деньги.

Оборачиваемость СК

Рассчитать оборотные показатели также просто, как и рентабельность. Необходимо выручку разделить на средний СК и выразить полученный результат в процентах. Например, получили цифру 1,2%. При этом среднее значение брали за год. В результате можно утверждать, что СК фирмы за год сделала 1,2 оборота.

Как выяснилось, величина собственного капитала в балансе — строка 1 300, данные выручки будут в «отчете о финансовых результатах», строчка 2110. В каждой отрасли показатель оборачиваемости будет разным. Например, в сфере строительства он выше, чем в предоставлении услуг в социальной сфере. Т. е. в строительстве деньги используются быстрее и интенсивнее. Оборотный коэффициент считается низким, если его значение меньше 10. Это говорит о том, что расходы превышают доходы. Рекомендуется осуществлять анализ оборачиваемости осуществлять в динамике, так будет выстраиваться ясная картина: эффективно или нет работает предприятие. Также коэффициент отражает динамику продаж: излишки либо их недостаток.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Итоги

В теории финансов СК имеет важное значение. Несомненно, ведь это и есть часть финансовых ресурсов, вложенных в производство. Благодаря им организация вступает в экономические отношения с другими участниками, без которых предпринимательская деятельность немыслима. В данной статье СК охарактеризован с точки зрения бухгалтерского подхода на уровне субъекта хозяйствования, который выражает интерес к своим активам.

Собственный капитал компании — это индикатор качества в ее бизнес-модели. Ведь инвесторам интересно вкладывать деньги в развивающуюся фирму, в которой с течением времени этот индикатор с каждым разом превышает показатель уставного фонда. Т. е. СК расскажет, окупает ли себя бизнес и каков приток новых активов, есть ли долгосрочные перспективы у организации. Чтобы представлять реальное положение дел, в каждом отчетном периоде следует анализировать значение СК, его изменения.

Количество показов: 21346

Собственный капитал показывает, какими средствами располагают учредители компании. Понятия «собственный капитал» и «чистые активы» — это, по сути, синонимы. Можно посмотреть их значение в определенной строке баланса, а можно вычислить по специальной формуле. Затем — посчитать рентабельность и оборачиваемость СК. Они покажут, насколько успешен бизнес.

Что такое собственный капитал организации

Это финансовый показатель, который характеризует размер средств, принадлежащих участникам организации.

Определение собственного капитала (СК) приведено в пункте 66 Положения по ведению бухгалтерского учета и бухгалтерской отчетности (утв. приказом Минфина от 29.07.98 № 34н). Там сказано, что в СК входят:

- капиталы: уставный (складочный), добавочный, резервный;

- нераспределенная прибыль;

- прочие резервы.

СПРАВКА

По сути, СК (его также называют собственными средствами) — это активы компании за минусом ее обязательств. Аналогичным образом определяют и другой показатель — стоимость чистых активов организации (п. 4 Порядка определения стоимости чистых активов, утв. приказом Минфина от 28.08.14 № 84н). Поэтому между понятиями «собственный капитал» и «чистые активы» зачастую ставят знак равенства.

![]()

Оцените финансовое состояние своей организации и получите советы по его улучшению

Методы расчета собственного капитала

На практике обычно применяют два метода.

Первый является очень простым. Суть его в том, чтобы за величину СК принять цифру, указанную в определенной строке баланса.

Второй метод чуть сложнее. Он основан на равенстве понятий «собственные средства» и «чистые активы». Для вычислений нужно использовать утвержденный Минфином порядок расчета чистых активов. Полученную величину принять за СК. Отметим, что для второго метода (как и для первого) источники данных — это показатели бухгалтерского баланса.

Какая строка баланса содержит показатель собственного капитала

Для применения первого метода нужно знать, где в балансе отражены собственные средства предприятия. В пассиве, в строке 1300 «ИТОГО капитал». Цифра в данной строке — это сумма показателей шести строк.

- 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)».

- 1320 «Собственные акции, выкупленные у акционеров».

- 1340 «Переоценка внеоборотных активов».

- 1350 «Добавочный капитал (без переоценки)».

- 1360 «Резервный капитал».

- 1370 «Нераспределенная прибыль (непокрытый убыток)».

![]()

Заполнить и распечатать бухгалтерский баланс по актуальной форме в веб‑сервисе

Заполнить бесплатно

Формула собственного капитала

Для применения второго метода нужно использовать формулу, по которой определяется стоимость чистых активов. Эта формула закреплена приказом Минфина от 28.08.14 № 84н.

СК = АКТИВЫ (за минусом дебиторской задолженности учредителей по взносам в уставный капитал) — ОБЯЗАТЕЛЬСТВА (за минусом доходов будущих периодов, связанных с получением государственной помощи)

Таблица

Расшифровка показателей, задействованных в формуле

|

Показатель |

Расшифровка |

|---|---|

|

АКТИВЫ |

Цифры из строки баланса 1600 «БАЛАНС (актив)» |

|

Дебиторская задолженность учредителей по взносам в уставный капитал |

Дебетовый остаток по счету 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в УК» |

|

ОБЯЗАТЕЛЬСТВА |

Сумма показателей в двух строках баланса: 1400 «ИТОГО долгосрочных обязательств» и 1500 «ИТОГО краткосрочных обязательств» |

|

Доходы будущих периодов, связанные с получением государственной помощи |

Кредитовый остаток по счету 98 «Доходы будущих периодов» субсчет «Безвозмездные поступления из бюджета» |

Как рассчитать средний капитал компании

Средняя величина собственного капитала рассчитывается по формуле:

Средняя величина СК = (СК на начало периода + СК на конец периода) / 2

Чаще всего среднее значение вычисляют исходя из данных на первое и последнее число года.

Оптимальная средняя величина собственного капитала

Данный показатель должен быть равен или превышать величину уставного капитала (УК) компании. Если это условие выполняется, бизнес можно условно назвать успешным.

ВАЖНО

По закону запрещено допускать, чтобы собственный капитал ООО был меньше уставного. Оказавшись в подобной ситуации, общество должно пойти по одному из двух путей. Либо увеличить чистые активы до уровня УК, либо сократить уставный капитал до размера чистых активов. Если в итоге УК окажется меньше установленного законом минимума (10 000 руб.), ООО придется ликвидировать (п. 4 ст. 90 ГК РФ).

![]()

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

Получить бесплатно

Иногда финансисты применяют следующий подход для определения оптимальной средней величины собственного капитала. Складывают стоимость активов с минимальной ликвидностью (к ним обычно относят материальные запасы, внеоборотные активы и незавершенное производство). Собственный капитал должен быть равен или больше найденного значения.

Рентабельность собственного капитала

Ее вычисляют по формуле:

Рентабельность СК = (Чистая прибыль / Средняя величина СК) × 100 %

Рентабельность СК показывает, какую прибыль приносит 1 рубль из общего объема собственных средств компании. Чем выше рентабельность СК — тем более успешен бизнес. Нормальным принято считать значение в диапазоне от 10 до 20%.

Оборачиваемость собственного капитала

Считается по формуле:

Оборачиваемость СК = Выручка / Средняя величина СК

Оборачиваемость СК — это показатель того, как быстро организация оборачивает собственные средства.

Приведем пример. Допустим, в формулу подставили среднюю величину СК, рассчитанную за период, равный году. И получили результат 1,5. Это значит, что за год собственный капитал фирмы сделал полтора оборота.

Добавим, что для разных отраслей оптимальное значение оборачиваемости собственного капитала будет отличаться. В частности, для строительства и производства продуктов питания цифра выше, чем для услуг в социальной сфере.

Глоссарий

Equity

|

Собственный капитал

Собственный капитал – это остаточная доля в активах компании после вычета всех ее обязательств. Такое определение капитала дается в Концептуальных основах финансовой отчетности по МСФО.

Собственный капитал организации включает в себя следующие составляющие:

1. Уставный капитал. Это сумма, которую собственники вкладывают при создании организации. В случае, если речь идет об эмитентах акций, то это номинальная стоимость всех акций, которые были приобретены акционерами компании.

2. Нераспределенная прибыль. Это та часть прибыли компании, которая не была выплачена акционерам в качестве дивидендов. Если компания в отчетном периоде терпит убытки, то компания указывает непокрытый убыток, отражающий суммарную величину убытков, которые не были покрыты организацией за счет собственных средств.

3. Добавочный капитал – часть капитала, которая формируется из источников, не связанных с операционной деятельностью компании, например, за счет эмиссионного дохода от продажи акций, переоценки внеоборотных активов, курсовых разниц

4. Собственные акции, выкупленные у акционеров. В данном случае речь идет об акциях, которые выкуплены компанией, например, в случае, когда руководство компании считает их недооцененными

5. Капитал, приходящийся на владельцев материнской компании

6. Доля меньшинства (неконтролирующая доля) – это доля, которая принадлежит миноритарным акционерам и не дает им возможности контроля над деятельностью компании

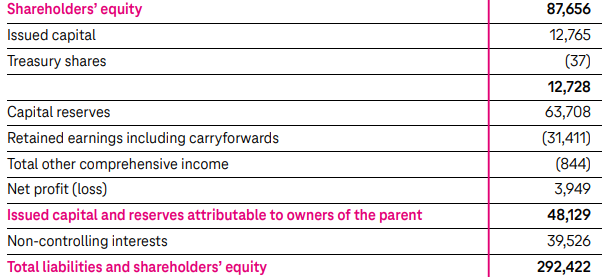

На примере отчетности МСФО компании Deutsche Telekom за 1 квартал 2022 года можно посмотреть структуру собственного капитала компании.

В рамках отчетности МСФО капитал вместе с активами и обязательствами отражается в отчете о финансовом положении организации.

В отчетности по локальным стандартам, например, РСБУ, собственный капитал раскрывается в составе бухгалтерского баланса организации (там соответствующий раздел называется «Капитал и резервы»).

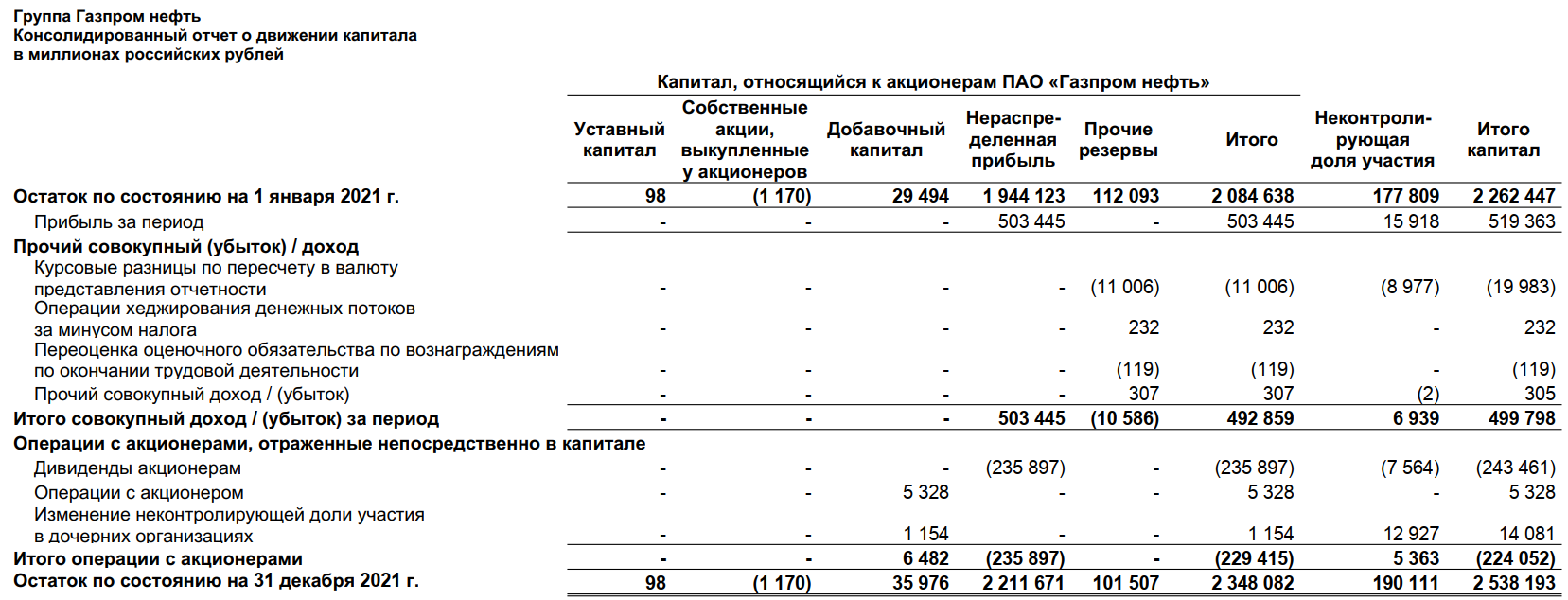

Кроме того, в отчетности, подготовленной по международным стандартам, а также по ряду локальных стандартов предоставляется отчет об изменениях в собственном капитале, в котором отражается информация об увеличении и уменьшении капитала компании за определенный период. В этом отчете раскрываются структура и причины изменения собственных средств организации.

На примере эмитента Газпром нефть можно ознакомиться с тем, как выглядит отчет о движении капитала в МСФО.

Термины из этой же категории

Показать все ![]()

Скрыть ![]()

Добавить в «Нужное»

Бухгалтерский учет собственного капитала организации

Источниками финансирования деятельности любой организации являются ее собственный и заемный капитал. О составе собственного капитала и особенностях его бухгалтерского учета расскажем в нашей консультации.

Собственный капитал

В состав собственного капитала организации, как правило, включаются:

- уставный капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток).

Бухгалтерский учет собственного капитала ведется в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ, Приказом Минфина РФ от 31.10.2000 № 94н, Положениями по бухгалтерскому учету, Учетной политикой организации и иными документами.

Учет уставного капитала

Для учета уставного капитала используется счет 80 «Уставный капитал». На этом счете обобщается информация о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Кредитовый остаток по счету 80 должен соответствовать размеру уставного капитала, который зафиксирован в учредительных документах организации.

При регистрации уставного капитала организации делается бухгалтерская запись:

Дебет счета 75 «Расчет с учредителями» — Кредит счета 80.

Внесение вкладов в счет оплаты уставного капитала отражается на счетах учета имущества, которое передается в счет вклада. Так, оплата уставного капитала может отражаться записями:

| Дебет счетов | Кредит счета |

|---|---|

| 08 «Вложения во внеоборотные активы» | 75 |

| 10 «Материалы» | |

| 41 «Товары» | |

| 50 «Касса» | |

| 51 «Расчетные счета» | |

| 52 «Валютные счета» | |

| 58 «Финансовые вложения» и др. |

Аналитический учет по счету 80 ведется по учредителям организации, стадиям формирования капитала и видам акций.

Учет добавочного капитала

Аналитический и синтетический учет собственного капитала в части добавочного капитала ведется на счете 83 «Добавочный капитал».

На счете 83 может отражаться:

- прирост стоимости основных средств (ОС) и нематериальных активов (НМА) в результате их переоценки;

- эмиссионный доход, который представляет собой разницу между номинальной стоимостью доли уставного капитала (например, акции) и стоимостью, по которой она была продана в процессе формирования уставного капитала.

Приведем типовые проводки по учету добавочного капитала в части переоценки ОС:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражена переоценка ОС в виде дооценки | 01 «Основные средства» | 83 |

| Отражена переоценка ОС в виде дооценки (в пределах ранее проведенной уценки, отнесенной на счет 91 «Прочие доходы и расходы») | 01 | 91, субсчет «Прочие доходы» |

| Отражена переоценка основных средств (ОС) в виде уценки | 91, субсчет «Прочие расходы» | 01 |

| Отражена переоценка ОС в виде уценки (в пределах ранее проведенной дооценки, отнесенной на счет 83) | 83 | 01 |

Аналитический учет на счете 83 ведется по источникам образования и направлениям использования средств.

Учет резервного капитала

Бухгалтерский учет резервного капитала ведется на счете 82 «Резервный капитал».

Отчисления в резервный капитал из прибыли отражаются так:

Дебет счета 84 «Нераспределенная прибыль» — Кредит счета 82 «Резервный капитал»

Использование средств резервного капитала учитывается обратной проводкой:

Дебет счета 82 – Кредит счета 84

Учет нераспределенной прибыли (непокрытого убытка)

Информация о наличии и движении сумм нераспределенной прибыли и непокрытого убытка организации обобщается на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Основные бухгалтерские записи на счете 84:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Заключительными оборотами декабря списана сумма чистой прибыли отчетного года | 99 «Прибыли и убытки» | 84 |

| Заключительными оборотами декабря списана сумма чистого убытка отчетного года | 84 | 99 |

| Направлена часть чистой прибыли на выплату доходов учредителям | 84 | 75, 70 «Расчеты с персоналом по оплате труда» |

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» ведется по направлениям использования средств.