Страховые

организации

являются юридическими лицами,

осуществляющими страховую деятельность

в соответствии с действующим

законодательством. Они

могут

создаваться в форме как коммерческих,

так и некоммерческих организаций.

Страхование

предполагает: необходимость

формирования денежных фондов, за счет

которых осуществляются страховые

выплаты; перераспределение средств

страховых фондов между субъектами

страховых отношений; вероятностный

характер страховых выплат.

Признаки

финансов страховых организаций

1.

Страховая организация как субъект рынка

работает в условиях так называемого

«двойного риска»: наряду с тем, который

она приняла на себя от страхователей

по договору, она несет собственный

бизнес-риск, связанный в основном с

инвестиционной деятельностью. При

реализации этих групп рисков — страхового

и инвестиционного — используются

различные источники компенсации убытков.

Для

того, чтобы обеспечить выполнение

обязательств по договорам, страховая

организация формирует развернутую

систему страховых резервов.

Инвестиционный

риск страховой организации гарантируется

ее свободными активами, значительную

часть которых составляют собственные

средства. В связи с этим объем собственных

средств страховой организации приобретает

особое значение:

-согласно

требованиям Федеральной службы страхового

надзора страховая организация может

принять на ответственность риск по

одному договору не более 10% от объема

собственных средств

-величина

свободных активов страховой организации

в значительной мере определяет ее

платежеспособность.

2.Между

моментом поступления страховой премии

(платы за страховую услугу) и страховой

выплатой может проходить значительный

промежуток времени (в личном страховании

— десятилетия), в связи с чем страховая

организация получает возможность

инвестировать аккумулированную премию,

получая инвестиционный доход.

3.

Существуют особенности в источниках

средств и структуре финансовых ресурсов

страховой организации:

-специфическим

источником средств страховой организации

является страховая премия, которая

поступает по договору и является

привлеченными средствами;

-в

структуре финансовых ресурсов страховой

организации имеют значительный удельный

вес страховые резервы.

4.

Запрет на проведение одной и той же

страховой организацией операций по

страхованию жизни и иным видам страхования

в странах с развитой рыночной экономикой.

Цель такого запрета — обеспечение

финансовой устойчивости операций

по страхованию жизни, защита интересов

страхователя. Экономическим

обоснованием такого разделения являются

специфическая динамика риска,

долгосрочный характер обязательств в

страховании жизни, особые методики

расчета резервов, иные требования к

платежеспособности.

5.

Страховая организация — одна из немногих

участников рынка, осуществляющих

предупредительную деятельность, в силу

заинтересованности в снижении частоты

наступления неблагоприятных событий

и тяжести их последствий. Наряду со

страховыми резервами она может

формировать резерв предупредительных

мероприятий, средства которого

используются в целях предотвращения

наступления неблагоприятных событий.

К

основным

источникам финансовых ресурсов

страховых

организаций относятся:

1.При

создании страховой организации —

уставный капитал;

2.

В процессе функционирования страховой

организации — доходы от страховой

деятельности, доходы от инвестирования

Финансовые

ресурсы страховых компаний формируются

в виде денежных

доходов, накоплений и поступлений.

Денежные

доходы

включают

прибыль от страховой деятельности,

прибыль от инвестиционной деятельности,

прибыль по прочим внереализационным

операциям страховой организации.

Основным

видом доходов страховой организации

является страховая

премия,

которая представляет собой плату за

страховую услугу. Страховая премия

рассчитывается на основе страхового

тарифа — ставки премии с единицы

страховой суммы. Величина страхового

тарифа зависит от характера риска,

рассчитывается на основе статистических

данных и в общем виде представляет собой

произведение частоты наступления

страхового события на среднюю сумму

убытка от одного события.

Доходы

от инвестирования страховых резервов

формируются

за счет вложения их средств в активы,

перечень которых регулируется

нормативно-правовыми актами и включает

в настоящее время государственные

ценные бумаги РФ и субъектов РФ,

муниципальные ценные бумаги, акции,

облигации, банковские вклады, денежную

наличность, денежные средства на

счетах в банках, драгоценные металлы в

слитках, недвижимое имущество и т.д.

Прочие

доходы

страховых организаций включают

внереализационные доходы, например,

от оказания консультационных услуг,

сдачи имущества в аренду, штрафы, пени,

неустойки, полученные по финансово-хозяйственным

договорам, суммы, полученные в порядке

регресса, суммы возврата страховых

резервов и др.

К

накоплениям

как

видам финансовых ресурсов страховых

организаций относятся амортизация,

средства финансовых фондов, созданных

за счет прибыли в предыдущие годы

(например, резервного фонда, формируемого

страховыми организациями, функционирующими

в форме акционерных обществ).

Поступления

формируются

в порядке перераспределения финансовых

ресурсов (от материнской компании, в

рамках холдинга или финансово-промышленной

группы и т.п.).

Билет

6.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Осуществление любых видов финансовых операций генерирует движение денежных средств в форме их поступления и расходования.

Такое движение денежных средств во времени представляет собой непрерывный процесс и определяется как «денежный поток».

Страхование имеет особый механизм формирования специальных денежных фондов для предоставления страховой защиты, в основе которого лежит принцип трансфера риска.

Предоставление страховых услуг, как основное направление деятельности страховой организации, взаимосвязано с другими видами деятельности, которые носят вторичный характер по отношению к страховой, поэтому денежных оборот страховой компании представлен двумя элементами (рисунок).

Первый элемент – это оборот средств, связанный со страховыми резервами, куда включается их формирование, инвестирование, а также осуществление страховых выплат за счет средств страховых резервов. Второй элемент денежного оборота страховой организации связан с организацией страхового дела.

Денежные потоки страховой организации представляют собой оцененное в денежном выражении движение финансовых ресурсов.

Финансовые ресурсы страховой организации – это денежные доходы и поступления, используемые для осуществления операций страхования и перестрахования от момента заключения договоров до выполнения обязательств по ним в виде страховых выплат, а также для инвестирования и прочих затрат, обеспечивающих ведение договоров страхования, экономическое стимулирование сотрудников и повышение качества страховых продуктов.

Объем, состав и структура финансовых ресурсов страховой организации должны соответствовать величине и структуре принятых на страхование рисков. Состав финансовых ресурсов страховой организации представлен на рисунке.

Финансовые ресурсы страховой организации складываются из двух частей: собственного и привлеченного капитала, причем привлеченная часть капитала в значительной степени преобладает над собственной. Это обусловлено спецификой страховой деятельности.

Величина собственного капитала имеет существенное значение на начальном этапе функционирования страховой организации при получении лицензии на право заниматься страховой деятельностью, а также в последующем, при проведении страховых операций, поскольку у начинающей страховой компании, как правило, еще не сформирован значительный страховой фонд, способный обеспечить возмещение по крупным ущербам.

В этом случае страховщик может исполнить свои обязательства за счет собственного капитала, выполняющего функцию самострахования. Утрата части собственного капитала означает для страховой организации предпринимательский риск, присущий этой отрасли в целом.

В состав собственного капитала входят: уставный, добавочный, резервный капитал и нераспределенная прибыль. В момент организации страховой компании первым и исходным элементом формирования собственного капитала является уставный капитал.

В дальнейшем собственный капитал пополняется за счет различных источников, таких как прибыль, доходы от инвестиций и др. Минимальные размеры уставного капитала установлены законодательно. Минимальный размер уставного капитала страховщика определяется на основе базового размера его уставного капитала, равного 120 миллионам рублей, и следующих коэффициентов:

1 – при осуществлении операций по страхованию от несчастных случает и болезней, медицинского страхования;

1 – при осуществлении операций по страхованию от несчастных случаев и болезней, медицинского страхования и (или) страхования имущества, гражданской ответственности, предпринимательских рисков;

2 – при осуществлении операций по страхованию жизни;

2 – при осуществлении операций по страхованию жизни, страхованию от несчастных случаев и болезней, медицинского страхования;

4 – при осуществлении операций по перестрахованию, страхованию в сочетании с перестрахованием.

Минимальный размер уставного капитала страховщика, осуществляющего исключительно медицинское страхование, устанавливается в сумме 60 миллионов рублей. Изменение минимального размера уставного капитала страховщика допускается только федеральным законом. Внесение в уставный капитал заемных средств и находящегося в залоге имущества не допускается.

Источниками образования добавочного капитала являются:

– средства, полученные в результате переоценки объектов основных средств (внеоборотных активов);

– эмиссионный доход от размещения акций;

– положительные и отрицательные курсовые разницы в случае погашения задолженности учредителей по взносам в уставный капитал, выраженный в иностранной валюте.

Резервный капитал (запасный) страховой организации не имеет отраслевой специфики и формируется за счет чистой прибыли в соответствии с законодательными и учредительными нормами.

Резервный капитал противостоит финансовым обязательствам и служит дополнением к уставному капиталу. В акционерных обществах величина резервного капитала должна составлять не менее 15 % уставного капитала.

Резервный капитал при определенных обстоятельствах может быть использован на покрытие непроизводственных потерь, убытков, а также для погашения облигаций общества и выкупа акций в случае отсутствия иных средств.

В западной практике резервный капитал страховых компаний имеет несколько форм. Их число, состав и правила использования обычно регулируются национальным законодательством. Так, в Германии собственный капитал акционерных обществ наряду с уставным акционерным капиталом представлен резервами капитала и резервами прибыли.

Резервы капитала формируются за счет отчислений, соответствующих превышению продажной цены акции над ее номинальной стоимостью. Резервы капитала, в свою очередь, складываются из капитальных резервов и резервного капитала.

Резервный капитал предназначен для поддержания курса акций. В неблагоприятные для акционерного общества периоды, при падении курса акций, средства резервного фонда используются для изъятия с фондового рынка необходимого количества акций. В периоды подъема курсовой стоимости акций фонд вновь пополняется.

Тем самым, резервный капитал обеспечивает стабильность курса акций страховой компани на фондовом рынке.

Капитальные резервы формируются за счет надбавок к курсу акций – ажио. Эти средства предназначены для покрытия расходов наначальном этапе деятельности акционерного общества, когда еще нет потока доходов от страховой деятельности. Они составляют организационный фонд компании. Резервы прибыли по своему содержанию и выполняемым функциям идентичны резервному капиталу, формируемому отечественными страховщиками.

Основным источником финансовых ресурсов страховой организации является привлеченный капитал, который включает страховые резервы, кредиты и займы, кредиторскую задолженность.

Страховые резервы – это специальные денежные фонды, которые формируются

за счет собранных страховых премий с целью осуществления предстоящих страховых выплат по договорам. Эти средства не принадлежат страховой компании, они временно на период действия договоров находятся в ее распоряжении.

По истечению срока действия договора они используются либо на страховые выплаты, либо преобразуются в доходную базу при условии безубыточности прохождения договора, либо возвращаются страхователям в части, предусмотренной условиями договора.

Эту часть капитала неправомерно считать заемным капиталом, поскольку заемный капитал предоставляется под процент и должен быть возвращен кредитору в полном объеме.

Возможность преобразования этих средств через некоторое время в доход страховщика обосновывает корректность определения «привлеченных средств» и «привлеченного капитала».

Страховая организация может использовать на расходы по ведению дела только ту часть собираемой по договорам страхования премии, которая сформирована за счет нагрузки.

Основная часть премии, а именно рисковая премия (нетто), предназначается строго на выплату страхового возмещения. Она обеспечивает исполнение договорных обязательств страховщика и используется только в случае необходимости при наступлении страхового события.

До тех пор нетто-премия собирается и резервируется, образуя страховой фонд компании. По своему содержанию этот фонд представляет собой отложенные выплаты страховщика. Сформированный за счет привлеченных средств фонд противостоит обязательствам по возмещению ущерба.

Его величина и структура зависят от того, какими видами страховой деятельности занимается страховая компания.

Страховые организации могут использовать кредиты и займы при недостаточности оборотных средств. Кредиторская задолженность представлена суммами задолженности поставщикам за товары и услуги, по полученным авансам, по расчетам с бюджетом и внебюджетными фондами, по оплате труда.

Механизм формирования и использования финансовых ресурсов страховой компании был исследован немецким профессором Г. Лукаршем, его схема представлена на рисунке

Формирование финансовых ресурсов страховой организации происходит в процессе осуществления хозяйственной деятельности, которая включает текущую, инвестиционную и финансовую деятельность (рисунок).

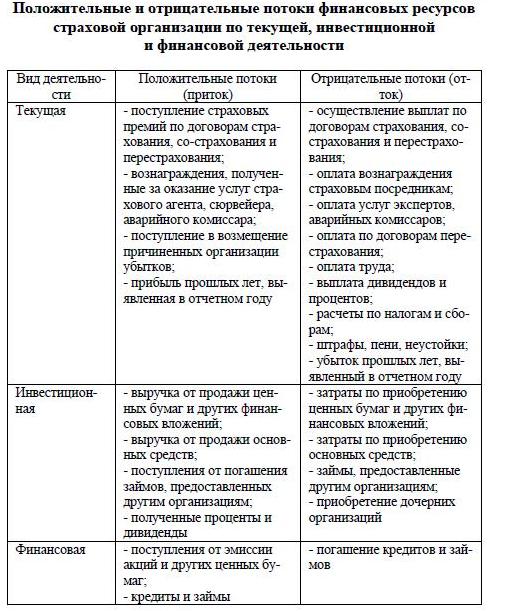

Текущая деятельность – это деятельность, связанная с проведением операций страхования, со-страхования и перестрахования и осуществлением затрат, необходимых для их проведения. Инвестиционная деятельность – это деятельность, связанная с осуществлением финансовых вложений.

Финансовая деятельность – это деятельность, в результате которой изменяется величина и состав собственного капитала и привлеченных средств. По каждому виду деятельности определяется приток и отток ресурсов, разница между которыми представляет собой формирование финансовых ресурсов.

Примеры притоков и оттоков финансовых ресурсов по каждому виду деятельности представлены в таблице.

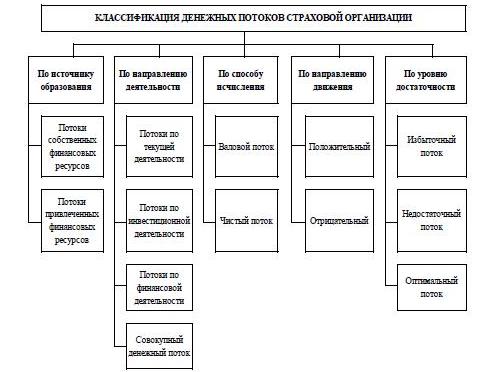

Классификация денежных потоков страховой организации представлена на рисунке.

По источнику образования денежные потоки в страховой организации подразделяются на потоки собственных финансовых ресурсов и потоки привлеченных финансовых ресурсов. В зависимости от направления деятельности, при осуществлении которой возникает денежный поток, выделяют потоки по текущей, инвестиционной, финансовой деятельности и совокупный денежный поток.

По способу исчисления денежный поток может быть валовым и чистым. Чистый денежный поток формируется как разница между суммой положительного денежного потока и суммой отрицательного денежного потока за рассматриваемый период времени:

ЧДП = ПДП – ОДП, где ЧДП – чистый денежный поток; ПДП – сумма положительных денежных потоков; ОДП – сумма отрицательных денежных потоков.

По направлению движения денежные потоки классифицируются на положительные и отрицательные потоки.

Положительный (входящий) денежный поток (приток) характеризуется совокупностью поступлений денежных средств за определенный период времени. Отрицательный (исходящий) денежный поток (отток) характеризуется совокупностью использования (выплат) денежных средств страховой компанией за тот же период времени.

По уровню достаточности – избыточный, недостаточный и оптимальный денежный поток. Избыточный денежный поток характеризуется превышением поступлений денежных средств над текущими потребностями организации.

В случае, когда поступающих денежных средств недостаточно для удовлетворения текущих потребностей организации, формируется дефицитный денежный поток.

Оптимальный денежный поток характеризуется балансированностью поступления и расходования денежных средств, способствует формированию их оптимального объема, позволяющего страховой организации выполнять принятые на себя обязательства по обеспечению страховой защиты.

Принцип аккумулирования и последующего распределения значительных денежных потоков определяет состав и структуру капитала страховой компании. Кругооборот средств не ограничивается осуществлением страховых операций, он усложняется постоянной вовлеченностью части средств в инвестиционный процесс.

Это позволяет

обозначить средства, находящиеся в обороте страховщика и используемые для проведения страховых операций и осуществления инвестиционной деятельности, как его финансовый потенциал.

Адель Робертовна Сафронова

Эксперт по предмету «Страхование»

Задать вопрос автору статьи

Сущность финансовых ресурсов

Мощность финансового потенциала страховой компании — предпосылка ее успешной деятельности на рынке. Размеры финансового потенциала страховщика определены качеством и объемом финансовых ресурсов, которые находятся в его распоряжении.

Замечание 1

Финансовые ресурсы являются денежными доходами и поступлениями, используемыми страховой компанией для реализации операций по страхованию и перестрахованию от момента заключения страховых договоров до исполнения обязательств по ним в форме выплат по страхованию, а также для осуществления инвестиций и иных трат, которые обеспечивают ведение страховых договоров, экономическую стимуляцию сотрудников, усовершенствование и повышение уровня качества продуктов страхования.

![]()

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

Положенный в базис операций по страхованию риск объективно обусловил требования к качеству и объемам финансовых ресурсов страховой компании, которые должны соответствовать структуре и величине принимаемых на страхование рисков.

Состав и структура финансовых ресурсов

Состав финансовых ресурсов страховой компании изображен на схеме ниже.

Рисунок 1. Состав финансовых ресурсов. Автор24 — интернет-биржа студенческих работ

Замечание 2

Финансовый потенциал страховой компании сформирован из привлеченного и собственного капитала, при этом привлеченная часть капитала в значимой степени превалирует в общем его объеме. Это обуславливается спецификой деятельности по страхованию.

«Состав и структура финансовых ресурсов страховой организации» 👇

Страхование основывается на образовании денежных фондов, источник которых — денежные средства страхователей, которые поступили в виде премий по страхованию. Данные средства не принадлежат страховщику, они только временно, на время действия страховых договоров, находятся в распоряжении страховой организации и предназначаются для реализации выплат по страхованию. При условии безубыточного проведения договора они или перейдут в доходную базу, или возвратятся страхователям в том объеме, который предусмотрен условиями страхового договора.

Данную часть капитала неправомерно называть заемным капиталом, так как заемный капитал выдается под процент и должен возвращаться кредитору в абсолютном объеме. Возможность переведения таких средств через некоторый период времени в доход страховщика объясняет корректность определения «привлеченный капитал» или «привлеченные средства». Они временно могут использоваться страховщиком и лишь в форме инвестиционного источника.

В составе привлеченного капитала страховщика существуют элементы, которые с абсолютной уверенностью можно называть заемным капиталом. Это кредиторская задолженность, к примеру, задолженность по выплатам за труд, и собственно заемный капитал — кредит в банке. Данный элемент в схеме занял условное место, ибо страховые компании действительно иногда могут прибегнуть к услугам банковской организации в случаях необходимости получения кредита для уплаты заработной платы и т. д. Но это случается довольно редко, в связи с этим кредит — не самый значимый элемент в привлеченном капитале.

Особенности финансовых ресурсов

Основная и определяющая особенность организации бизнеса по страхованию — существование специфических финансовых резервов, которые обладают строго целевым назначением. Образование таких фондов выражает сугубо отраслевую страховую специфику. Страховая организация может применять на расходы по проведению дела лишь часть собранной по страховым договорам премии, образовавшейся за счет нагрузки. Основная часть премии, а именно рисковая премия (нетто), предназначена строго для оплаты возмещения по страхованию. Она обеспечивает выполнение обязательств страховщика по договору и может использоваться лишь при необходимости в случае наступления страхового события. До тех пор нетто-премия подлежит сбору и резервации, формируя страховой фонд организации. По собственному содержанию данный фонд является отложенными выплатами страховщика. Образованный за счет привлеченных средств, фонд должен противостоять обязательствам на возмещение ущерба. Его структура и размер находятся в зависимости от того, какими разновидностями деятельности по страхованию занимается страховая организация.

Объем собственного капитала обладает существенным значением на начальной ступени функционирования страховой организации при получении лицензионного разрешения на право заниматься деятельностью по страхованию, а также в последующем при ведении операций по страхованию, так как у начинающей страховой компании, как правило, еще не образован значительный фонд по страхованию, который способен противостоять крупнейшим ущербам. В таком случае страховщик может выполнить собственные обязательства за счет своего капитала, исполняющего функционал самострахования. Возможность потери части собственного капитала для страховой компании означает предпринимательский риск, который присущ этой отрасли.

Собственный капитал формируется из:

- уставного, добавочного, резервного капиталов;

- прибыли, которая не была распределена;

- фонда социальной сферы;

- фонда накопления.

Образование собственного капитала реализуется посредством внесения учредителями взносов, и последующего наращивания из прибыли от деятельности в сфере страхования, доходов от инвестирования средств, а также посредством дополнительной эмиссии акций.

Замечание 3

Уставный капитал страховой компании складывается из вкладов в денежной форме его учредителей-участников.

Источниками формирования добавочного капитала являются:

- средства, которые получены в итоге переоценки объектов основных активов;

- доход в форме эмиссии от размещения акций;

- средства, которые безвозмездно переданы иными организациями.

Резервный (запасной) капитал страховой компании не обладает отраслевой спецификой и образуется за счет чистой прибыли согласно российским законодательным и учредительным документам. Резервный капитал не может противостоять никаким финансовым обязательствам, он служит дополнением для уставного капитала.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме