Получить ипотечное страхование всегда было достаточно тяжело, особенно людям, занимающимся развитием своего собственного бизнеса. Это связано с тем, что не всегда индивидуальный предприниматель имеет возможность подать точные данные о состоянии своих доходов. Большинство банков с неохотой идут на сотрудничество с подобными клиентами. Не спасает даже блестящая кредитная история и вовремя выплаченные долги по ранее оформленным займам. Поэтому ипотека для ИП в Сбербанке может отнять уйму сил и времени, хотя в конечном итоге принесёт свои плоды.

Требования банков

Для того чтобы ускорить процесс получения ипотечного займа, необходимо заранее подготовиться, ознакомившись со всеми правилами. В основном это одинаковые пункты, которые регламентируются на основании законов федерации и актов законодательства.

- Запрашиваемые деньги должны быть потрачены исключительно с целью приобретения жилья. Причём это может быть, как жилое, так и нежилое коммерческое помещение.

- Владельцем объекта будет являться банк-кредитор до тех пор, пока заёмщик полностью не погасит долг.

- Существующая ставка по процентам автоматически увеличится на 2-3 процента годовых.

- Первоначальный взнос, вносимый потребителем, должен быть не менее 15%.

- Ипотека для ИП в Сбербанке не предусматривает страхование и все остальные процедуры, производимые с недвижимостью. Всё это ложится на плечи клиента.

Не забудьте собрать и предоставить пакет документов, в которые входят: паспорт РФ, справка о составе семьи, подтверждение существования бизнеса, бухгалтерский отчёт, информация о приобретаемом жилье и прочее. Чтобы увеличить свои шансы, приложите к заявлению обороты по счетам и контрольно-кассовую ленту, заверенную в налоговой. Это является официальным подтверждением вашего реального заработка. Приоритет получают потенциальные заёмщики, вносящие 50 % от всей суммы. Специалисты обращают внимание на наличие в собственности дорогих автомобилей, участков с постройками, квартир и прочих объектов, указывающих на состоятельность и платежеспособность.

Коммерческая ипотека в СберБанке

В 2023 году через наш сайт можно оформить коммерческую ипотеку от СберБанка. Представлено 1 вариантов на выгодных условиях с онлайн одобрением. В рамках программы ипотечного кредитования можно взять до 20000000 рублей на покупку недвижимости. Минимальная процентная ставка – 11.70% в год.

- Ипотека СберБанка

- Ипотека других банков

- Кредитные карты СберБанка

- Все

- Рефинансирование

- С господдержкой

- Молодой семье

- На строительство дома

- Выгодная

- Расчет ипотеки

| Название | Ставка | Сумма | Срок | Заявка | ||||||||||||||

|

Кредит на любые цели под залог недвижимости Ставкаот 11.7 % Суммадо 20 млн Срокдо 20 лет Преимущества

Ставки по кредиту

Документы

Требования

Смотреть все ставки |

| Название | Ставка | Сумма | Срок | Заявка | ||||||||

|

Ипотечное жилищное кредитование Россельхозбанк Лиц. № 3349 Ставкаот 10.55 % Суммадо 60 млн Срокдо 30 лет Лиц. № 3349Преимущества

Ставки по кредиту

Документы

Требования

Смотреть все ставки |

||||||||||||

|

Ипотека на готовое жилье Банк Синара Лиц. № 705 Ставкаот 10.6 % Суммадо 30 млн Срокдо 30 лет Лиц. № 705Преимущества

Ставки по кредиту

Документы

Требования

Смотреть все ставки |

||||||||||||

|

Ипотека на Вторичное жилье Газпромбанк Лиц. № 354 Ставкаот 10.9 % Суммадо 60 млн Срокдо 30 лет Лиц. № 354Преимущества

Ставки по кредиту

Документы

Требования

Смотреть все ставки |

Льготный период

до 120 дней

Кредитный лимит

до 1 000 000

Бесплатно подберем кредит с высокой вероятностью одобрения

Заполните анкету и узнайте какие банки и на каких условиях одобрят

вам кредит.

Подобрать

кредит

Рейтинги банка

1 250 200 300 1

Место по активам

39.1 трлн

1 250 200 300 1

Место по кредитам

27.2 трлн

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Что такое ипотека для ИП в Сбербанке, кому одобрят заявку и какие выдвигают требования к заемщику, разобрался специалист сервиса Бробанк.

-

Что повлияет на одобрение заявки на ипотеку для ИП

-

Какие программы доступны предпринимателям в Сбербанке

-

Основные условия ипотеки для ИП в Сбербанке

-

Общие требования к заемщикам

-

Документы для подачи заявки

-

Как проходит сделка

Что повлияет на одобрение заявки на ипотеку для ИП

Для того, чтобы Сбербанк одобрил заявку на ипотеку, ИП должен доказать свою платежеспособность. В этом плане предпринимателям сложнее, чем гражданам, которые работают и получают стабильную заработную плату. Малый бизнес в РФ неустойчив и подвержен колебаниям. Но ИП может убедить банк в своей платежеспособности несколькими способами:

- Показать, что бизнес не зависит от сезона. Если выбранный предпринимателем вид деятельности привязан только к одному времени года, это может стать препятствием для одобрения заявки на ипотеку. Либо к нему будут выдвигать более серьезные требования.

- Предоставить налоговую отчетность. Если ИП работает по общей системе налогообложения, ему легче получить одобрение, чем тем, кто выбрал упрощенку. ОСН дает четкое представление о ежемесячной прибыли и сумме отчисленных налогов. Но независимо от системы налогообложения, факт уплаты налогов будет плюсом для ИП при подаче заявки на ипотеку.

- Принести документы, из которых видно что ИП зарегистрирован и действует больше 1 календарного года.

- Показать положительную кредитную историю и отсутствие текущих долгов перед другими кредиторами. Если, например, была оформлена рассрочка на бытовую технику или автокредит, их желательно закрыть до того, как подавать заявку на ипотеку.

- Подтвердить финансовую стабильность декларацией о доходах или документами о праве собственности на имущество. Также подойдут подтверждения наличия ИИС, вклада, брокерского счета.

- Открыть или перевести расчетный счет предпринимателя на обслуживание в Сбербанк. ИП, у которых открыт счет в другом банке, гораздо чаще получают отказ в ипотеке.

Банк-кредитор стремится не только вернуть выданные средства, но и заработать на этом, поэтому клиентам с хорошей платежеспособностью и стабильным бизнесом одобряют заявки на ипотеку.

Какие программы доступны предпринимателям в Сбербанке

Предприниматели обращаются в Сбербанке не только при покупке жилья для личного пользования, но и для коммерческих целей. В 2020 году ИП могут подавать онлайн-заявки на кредит, если хотят:

- купить недвижимость или транспорт;

- провести модернизацию производства;

- пополнить оборотные средства.

При покупке недвижимости для личных или коммерческих целей можно выбирать из таких программ:

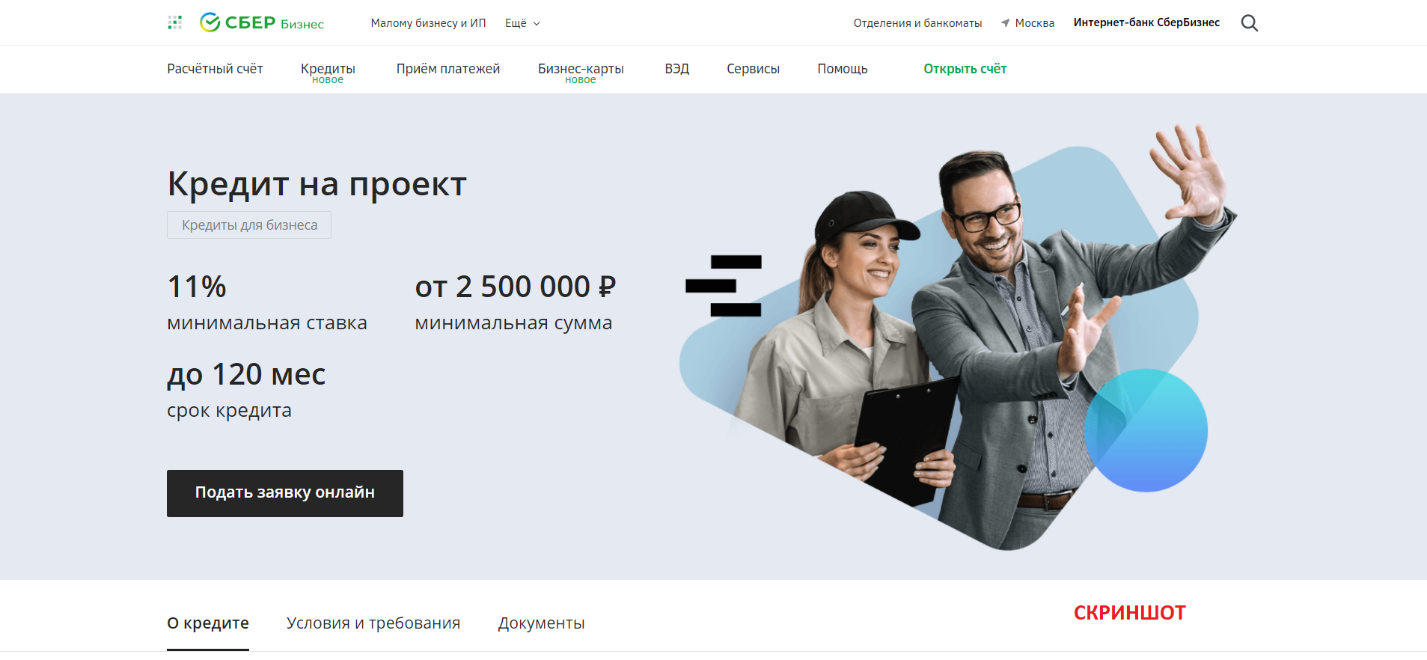

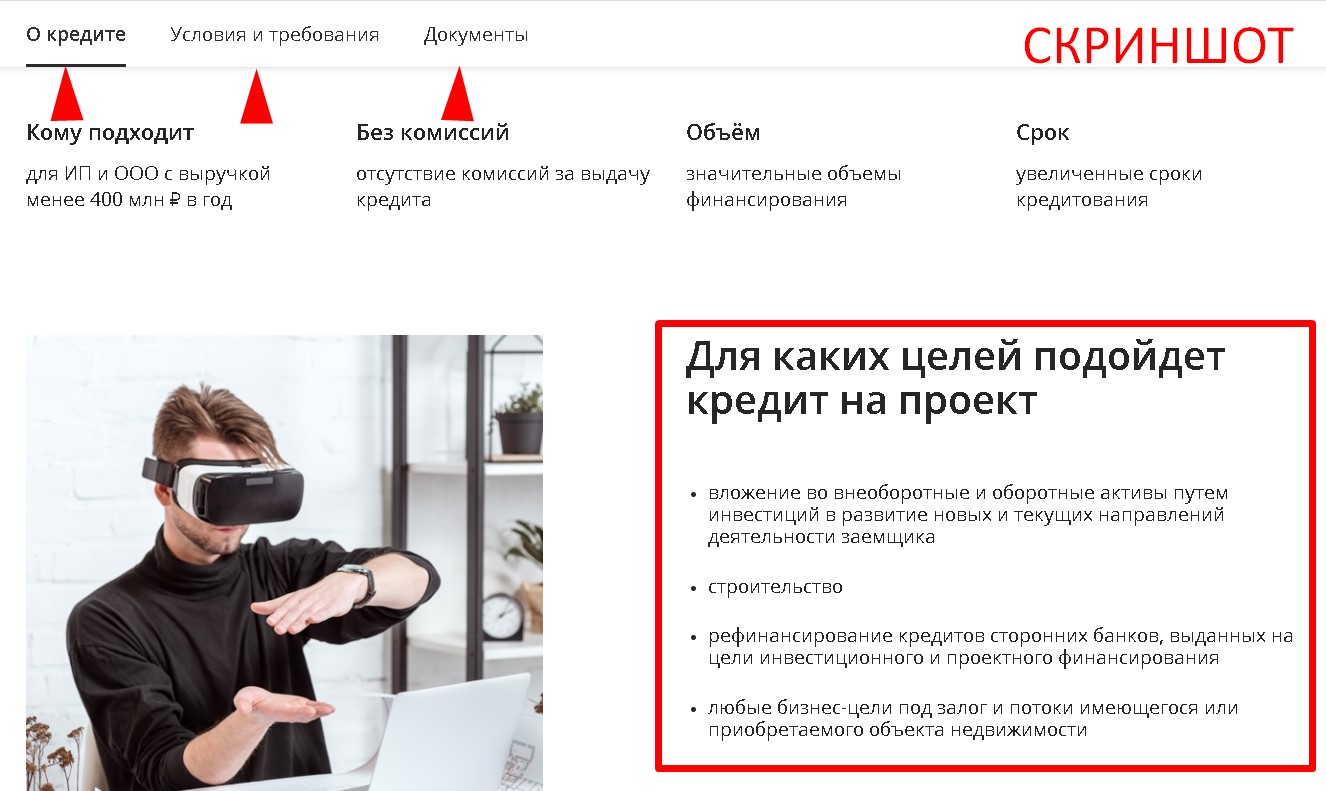

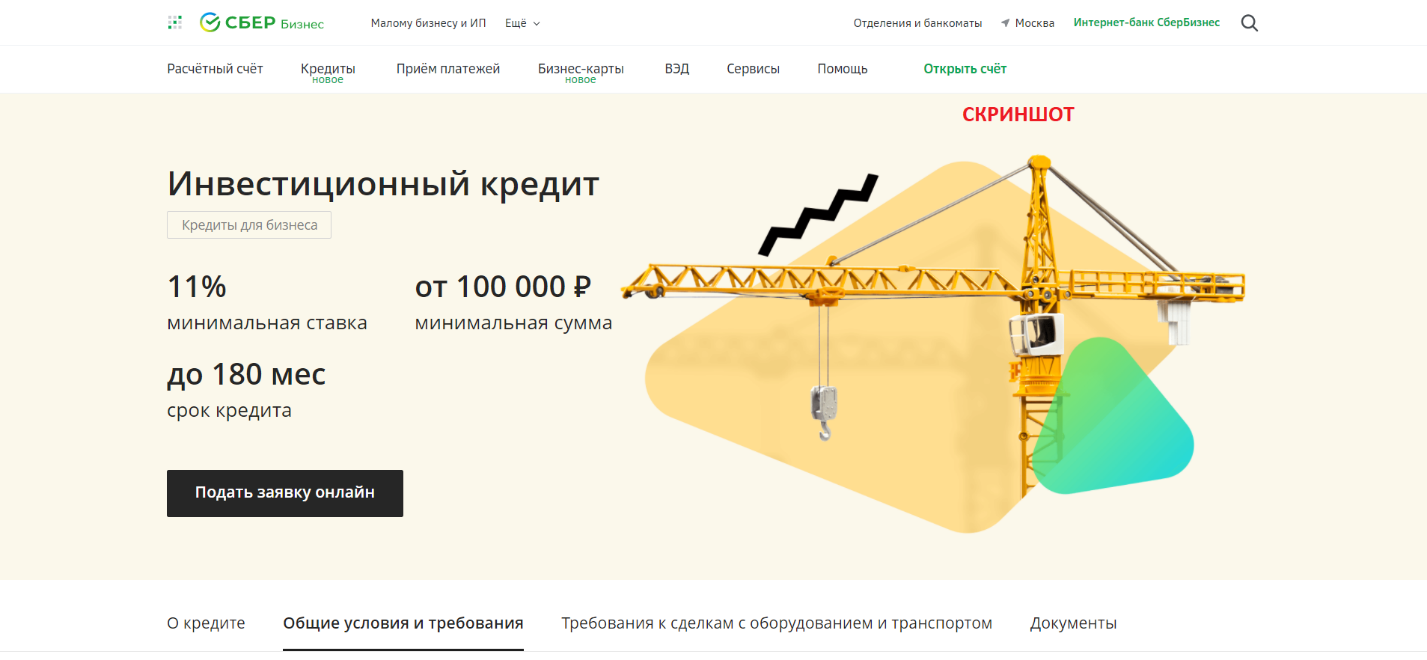

- Инвестиционный кредит. Подразумевает вложение средств в готовую недвижимость и строительство. Кроме того этот вид кредитования позволяет приобрести жилую или коммерческую недвижимость под залог приобретаемых объектов. Подходит для ИП с годовой выручкой меньше 400 млн рублей в год. Срок кредитования от 1 до 180 месяцев. Сумма от 100 тысяч до 200 млн рублей.

- Кредит на проект. Можно использовать под строительство или рефинансирование кредитов, выданных другими банками для реализации проектного или инвестиционного финансирования. На кредитование может подавать заявку ИП, годовая выручка которого не превышает 400 млн рублей. Срок – от 1 до 120 месяцев. Сумма от 2,5 млн до 200 млн рублей.

- Бизнес недвижимость. ИП получает финансирование на коммерческую ипотеку от Сбербанка под залог имеющейся или приобретаемой недвижимости. Кроме того предприниматель может купить строящийся объект у аккредитованного застройщика.

Для малого бизнеса есть еще два вида программ кредитования «Оборотный кредит» и «Овердрафт», но для покупки жилья или недвижимости под бизнес они не подходят.

С индивидуальными предпринимателями в Сбербанке работают не во всех представительствах, а только в тех, в которых есть специальный отдел по работе с корпоративными клиентами.

Основные условия ипотеки для ИП в Сбербанке

При подаче заявки в Сбербанк на ипотеку для ИП установлены более жесткие требования, чем для физических лиц. Общие условия по кредитованию для предпринимателей:

- ставка – от 11% годовых;

- сумма – от 100 тысяч до 200 млн рублей;

- срок – от 1 до 120 или 180 месяцев;

- размер первоначального платежа 20% для ИП занятых в сельхоздеятельности, и 25% для всех остальных предпринимателей;

- первоначального взноса не будет, если в качестве залога используют недвижимость, которая уже находится в собственности ИП;

- объем выручки у ИП за год до суммы в 400 млн рублей;

- деятельность ведется на территории РФ;

- платежи по кредиту дифференцированные или аннуитетные, в отдельных случаях индивидуальный график выплат основной суммы долга;

- ежемесячные проценты независимо от графика выплаты основного долга;

- за досрочное закрытие кредита нет штрафных санкций;

- за просрочку платежа штрафы, начиная с 1 дня 0,1%.

Все документы на ипотеку ИП может загрузить и отправить дистанционно, если расчетный счет открыт в Сбербанке.

Общие требования к заемщикам

При подаче заявки на ипотеку в Сбербанке индивидуальный предприниматель должен подходить под определенные условия:

- Максимальный возраст 70 лет на момент завершения выплат по ипотеке.

- Гражданство РФ.

- Срок от момента регистрации ИП и начала ведения хозяйственной деятельности минимум 3 месяца – для торговли, 6 месяцев – для остальных видов деятельности, кроме сезонных. Если у ИП сезонная деятельность, срок регистрации от 12 месяцев и больше.

Срок регистрации ИП при кредитовании под свое имущество или то, которое приобретается:

- под залог векселя Сбербанка – 3 месяца;

- для торговли и внесезонных видов хоздеятельности – 6 месяцев;

- для ИП с сезонным видом деятельности – 12 месяцев.

Решение по заявке при экспресс ипотеке для индивидуальных предпринимателей принимают в течение 3 рабочих дней, если предоставлены все документы. По остальным кредитным продуктам заявку рассматривают до 8 рабочих дней. Информация о решении Сбербанка поступает ИП на электронный адрес или мобильный телефон, который был указан в заявке на ипотеку.

Документы для подачи заявки

Для подачи заявки на ипотеку ИП должен предоставить в Сбербанк:

- заполненную анкету;

- регистрационные документы ИП;

- финансовую отчетность и документы, связанные с ведением хозяйственной деятельности – баланс, отчет о прибылях или убытках, управленческие данные, декларацию.

Кроме того предприниматель предъявляет:

- внутренний паспорт с отметкой о постоянной регистрации;

- лицензию на ведение деятельности, если она подлежит лицензированию;

- налоговые отчеты для УСН – декларация за предшествующий год, для ОСН – за 2 года, для НДФЛ – за предыдущий отчетный период;

- документы на залоговое имущество – право собственности, договор купли-продажи.

Если доходов у ИП будет недостаточно, или финансовая устойчивость вызовет сомнения, Сбербанк запросит привлечь созаещмиков или поручителей. Обязательно проверят семейное положение, число иждивенцев и все возможные источники доходов. Высокая заработная плата или другие доходы супруга и привлеченных созаемщиков помогут убедить Сбербанк в платежеспособности предпринимателя при подаче заявки на ипотеку.

Как проходит сделка

Процесс рассмотрения и одобрения заявки проходит по определенной схеме. Индивидуальный предприниматель:

- Выбирает объект недвижимости.

- Подает онлайн-заявку или заполняет анкету на ипотеку в отделении Сбербанка, в котором обслуживают корпоративных клиентов.

- Собирает документы для подтверждения платежеспособности.

- Если получает предварительно одобрение, то между банком и ИП заключают предварительный договор.

- Передает первоначальный взнос.

- Получает деньги от банка на расчетный счет для оплаты объекта недвижимости.

- Регистрирует право собственности.

- Оформляет недвижимость в залог и начинает выплату ипотеки.

После одобрения заявки деньги поступают на расчетный счет предпринимателя.

Заемщик обязан гасить ипотеку равными долями. Но если у него сезонный вид деятельности, Сбербанк может составить индивидуальный график погашения. На такие уступки банк пойдет, если годовая выручка ИП больше 60 млн рублей.

Проценты по ипотеке заемщик погашает ежемесячно, независимо от вида хозяйственной деятельности ИП.

Залоговая и приобретаемая недвижимость подлежат обязательному страхованию. Если супруг или супруга предпринимателя получает официальную заработную плату, семье может оказаться выгоднее подать заявку в Сбербанк на ипотеку для физлиц. В этом случае доходы предпринимателя станут подтверждением уровня платежеспособности семьи. Такой вариант может оказаться выгоднее, потому что для физических лиц предлагают более привлекательные процентные ставки. Кроме того можно участвовать в льготных программах кредитования с государственной поддержкой.

Как еще смогут сэкономить предприниматели на покупке жилье, читайте в отдельном материале Бробанка.

Источники информации:

- Сайт Сбербанка для ИП.

- Виды кредитования ИП в Сбербанке

Комментарии: 2

Дополнительная информация

Сервис помогает компаниям осуществить подбор государственных программ поддержки бизнеса на основании данных из открытых источников, нормативных и правовых актов, определяющих меры поддержки (Протокол Наблюдательного совета Московского Фонда поддержки промышленности и предпринимательства от 14.09.2020 г. №10/2020, Постановление Правительства Москвы от 23 марта 2022 г. №445-ПП, Постановление Правительства Москвы от 31 марта 2020 №279-ПП, Постановление Правительства РФ от 30 декабря 2018 №1764, Постановление Правительства РФ от 5 декабря 2019 N 1598, Постановление Правительства Московской области от 25 октября 2016 г. №788/39, Постановление Правительства РФ от 30 апреля 2020 №629, Постановление Правительства РФ от 21 декабря 2020 г. №2186, Постановление Правительства РФ от 29 декабря 2016 г. № 1528). Информация о доступных программах не является офертой и не гарантирует получение кредитов на льготных условиях по подобранной с помощью сервиса программе. Окончательное решение принимается при рассмотрении заявки, и банк вправе отказать в выдаче кредита без объяснения причин. Сервис развивается и для подбора доступен ограниченный перечень государственных программ. Информацию по остальным мерам поддержки, реализуемым через банк, вы можете уточнить у своего клиентского менеджера. Информация о доступных некредитных программах поддержки бизнеса (субсидии, гранты, льготы и пр.) имеет ознакомительный характер и не гарантирует их получение.

Для самозанятых: «Сбербанк» имеет специальную программу для самозанятых. Для того, чтобы получить ипотеку по этой программе, необходимо подтвердить свой доход, получаемый на карту «Сбера».

Для ИП и собственников бизнеса: если бизнес прозрачный, а собственник имеет полностью официальный белый доход, то возможно рассмотрение по обычной субсидированной программе. В остальных случаях используется так называемый «сокращенный пакет», не требующий подтверждения дохода

Популярность самозанятости растёт. Если раньше для банков одобрить ипотеку для фрилансера было просто немыслимо, то сейчас они уже признали, что время идёт, всё меняется, и таких клиентов больше нельзя упускать. Сейчас, конечно, недоверие к ИП со стороны кредиторов не пропало окончательно, но значительно спало.

Ипотека для ИП, для собственников бизнеса и для самозанятых работает примерно по одинаковым стандартам. Если вы относитесь к одной из этих категорий и твёрдо решили для себя, что хотите купить жильё или коммерческую недвижимость в ипотеку, стоит запастись терпением и упорством. Но только не отступать!

Действительно, условия в разных банках и в разных регионах предоставляют разные. Где-то на вас посмотрят с недоумением, где-то запросят большой пакет документов, а где-то могут настоять на благонадёжном поручителе или даже на созаёмщике. Возможны отказы или долгие принятия решений.

Прежде чем вы решитесь на этот серьёзный шаг, нужно основательно подготовиться. Подробно ознакомьтесь со всеми деталями, возможными рисками. Определитесь с банком: сначала лучше рассмотреть тот, в котором у вас заведён расчётный счёт. Приведите в порядок все документы. Теперь у вас есть все шансы!

На чтение 12 мин. Просмотров 14.8k. Опубликовано 08.05.2021

Под бизнес-ипотекой подразумевается кредитный продукт банка, который позволяет заемщику на выгодных условиях купить нежилые объекты. Подобное кредитование практикуется на рынке займов с 2007 года, но не во всех финансовых организациях. Сбербанк разработал для своих корпоративных клиентов несколько программ в данном направлении.

Что предполагает коммерческая ипотека от Сбербанка

В Сбербанке ипотеку для ИП можно взять на приемлемых условиях. Несмотря на небольшой период рассрочки (до 180 месяцев), банк не берет с клиентов комиссию за досрочное погашение долга и выдачу заемных средств. В то время как в других финансово-кредитных учреждениях за такие операции взимается дополнительная плата.

Сейчас в данном банке индивидуальным предпринимателям можно оформить ипотеку на коммерческую недвижимость не только в строящихся комплексах, но и на вторичном рынке.

В то же время приобретать объекты у застройщиков выгоднее, поскольку все они аккредитованы в Сбербанке. А это повышает шансы на одобрение сделки.

Как индивидуальному предпринимателю взять ипотечный кредит в Сбербанке

Чтобы ИП гарантировано получить ипотеку в Сбербанке, необходимо:

- числиться постоянным клиентом банка, который раньше уже оформлял займы и добросовестно их вернул без просрочек;

- отчислять налоги предприятия, принадлежащего соискателю, по стандартной системе (не по упрощенной или другой) – это дает возможность банку увидеть реальные доходы клиента;

- вести деятельность постоянно (не по сезонам) и получить статус ИН не меньше года назад.

Но даже при упрощенной системе налогообложения (УСН) возможно одобрение по ипотеке. Главное, подтвердить стабильность бизнеса и его доходность.

Частные предприниматели могут взять в Сбербанке ипотечный кредит для ИП под залог квартиры, имеющейся в собственности, или недвижимости, используемой в коммерческой деятельности. Еще можно привлечь состоятельных созаемщиков или поручителей, сделать побольше первый взнос – это станет доказательством эффективности работы.

А вот юридическим лицам на патенте и ЕНДВ заявку на ипотеку для бизнеса могут не одобрить. Такие налогоплательщики не в состоянии предоставить достоверные сведения о доходе (налоговая декларация в полной мере не отражает финансовую состоятельность клиента). Поэтому надо приложить усилия, чтобы доказать банку свою платежеспособность.

Для этого рекомендуется обращаться в Сбербанк, если в нем открыт расчетный счет и денежные обороты по нему составляют не менее 60 тыс. в месяц. Тогда потенциальный кредитор сможет оценить финансовую состоятельность ИП. Также желательно использование контрольно-кассового оборудования (данные с фискальных накопителей послужат подтверждением успешности бизнеса).

Условия оформления бизнес ипотеки

Каждый банк устанавливает свои условия на коммерческую ипотеку для ИП, но нетрудно выделить основные позиции:

- заемщиком может выступать ИП или юридическое лицо, у которых организация является резидентом РФ;

- предмет ипотеки – нежилая недвижимость, которую задействуют в предпринимательской деятельности, или квартира/дом в собственности клиента;

- недвижимость будет в залоге у банка-кредитора до полного погашения долга;

- в случае недобросовестного исполнения заемщиком обязательств заложенный объект подлежит реализации в счет погашения задолженности по коммерческому займу.

При оформлении ИП бизнес-ипотеки для коммерческой недвижимости в Сбербанке условия будут следующими:

- процентная ставка – от 11%;

- лимит – от 100 тыс. до 200 млн руб.;

- период рассрочки – от 1 до 180 месяцев (для инвестиционных кредитов – до 5 лет);

- минимальный первоначальный взнос – 20% (не требуется при залоге в виде недвижимости, которой владеет ИП);

- годовая выручка ИП – до 400 млн руб.;

- выплаты по кредиту – аннуитетные или дифференцированные;

- досрочное погашение – без взимания комиссии.

В случае просрочки банк налагает штрафные санкции в размере 0,1% за каждый день.

В Сбербанке можно взять ссуду для открытия нового бизнеса или развитие имеющегося – программа называется «Кредит на проект».

Главные условия:

- предпринимательская деятельность должна быть начата по франшизе компаний-партнеров Сбербанка;

- заемщику надо вложить собственные средства в проект – до 30% от кредитуемой суммы.

Более подробно о действующих кредитных продуктах для бизнеса можно узнать в соответствующем разделе на сайте Сбербанка.

Порядок оформления и правила предоставления ипотеки ИП

Сбербанк выдает бизнес-ипотеку для предпринимателей по определенной схеме:

- Выбор потенциальным заемщиком подходящего кредитного предложения.

- Сбор и подача необходимых документов вместе с заполненным заявлением.

- Рассмотрение банком заявки и принятие решения. Это может длиться до 1 месяца.

- Уведомление клиента о решении. При одобрении заемщик приступает к подбору объекта для покупки.

- Подписание сторонами (продавцом и покупателем) договора купли-продажи.

- Заключение с банком ипотечного соглашения, внесение первичного взноса.

- Регистрация ипотеки и сделки по переходу права собственности в Росреестре. Расчет с продавцом недвижимости.

Необходимые правовые бумаги

Список правовых документов для ипотеки в организации Сбербанк будет следующим:

- анкета (при любой организационно-правовой форме заемщика);

- свидетельство о регистрации в качестве ИП;

- выписка из ЕГРИП (Единого госреестра индивидуальных предпринимателей);

- лицензия (при необходимости);

- устав;

- ИНН;

- ОГРН;

- копия паспорта (от всех участников сделки).

Нотариусам и адвокатам надо предоставить документ, подтверждающий статус.

Какие потребуются справки на приобретаемое имущество:

- правоустанавливающее свидетельство;

- предварительный договор купли-продажи;

- оценочный акт на покупаемый объект.

В качестве подтверждения финансовой состоятельности нужны:

- налоговая декларация за последние 4 квартала;

- книга учета доходов/расходов или кассовая ведомость за предшествующий год;

- бухгалтерская отчетность за последние 4 налоговых периода с отметкой о сдаче в ИФНС;

- выписка об имущественном положении и имеющихся на данный момент долговых обязательствах (для ИП и ООО на патенте);

- справки из других банков о денежных оборотах по счетам.

Дополнительные документы

«Патентщиков» в банке могут попросить донести дополнительно:

- документальное подтверждение уплаты налогов и взносов в соцфонды;

- выписки по расчетным счетам, подтверждающие интенсивность коммерческой деятельности;

- договоры с контрагентами;

- соглашения на аренду недвижимости, используемой для бизнеса.

Если ИП оформляет ипотеку по двум документам и под залог приобретаемого имущества, достаточно предоставить паспорт, СНИЛС и ИНН. Еще соискателя попросят застраховать предмет ипотеки, а также жизнь и здоровье.

Кто может оформить бизнес ипотеку в Сбербанке

Подать заявку на оформление коммерческой ссуды могут лица, соответствующие следующим требованиям:

- максимальный возраст на момент завершения выплат по займу – 70 лет;

- наличие российского гражданства;

- срок ведения хозяйственной деятельности не менее 3 месяцев – в торговле, полгода – для других отраслей, помимо сезонных (у них срок регистрации должен быть минимум 12 месяцев);

- имеется регистрация в качестве ИП более 3 месяцев.

Решение по заявке на бизнес-кредит банк принимает в течение 3-8 суток, в зависимости от предложения. Заемщик узнает результат через СМС-уведомление или из письма на e-mail.

ИП и ООО с выручкой менее 400 млн в год

В Сбербанке есть программа «Инвестиционный кредит» с ключевым требованием к предпринимателю – годовая выручка должна быть меньше 400 млн руб.

Особенности ипотеки для ИП в Сбербанке

В Сбербанке кредитование ИП имеет ряд особенностей:

- в стремлении свести к минимуму риск невозврата денег банк выставляет более жесткие требования к коммерческим соискателям;

- созданы спецпрограммы для малого бизнеса или устанавливается ставка, выше стандартной на 1-2%;

- в приоритете обеспечение займа залогом – недвижимостью, авто, дорогим оборудованием.

Мнение эксперта

Александра Синицина

8 лет опыта работы с банковскими продуктами

Если ипотечный кредит намерены взять муж с женой, рекомендуется сделать основным заемщиком того, кто официально трудоустроен и способен подтвердить свой доход. А второй супруг, со статусом ИП, может быть созаемщиком. Тогда шансы на одобрение заявки повышаются.

Прежде чем обращаться в банк за кредитом, стоит предварительно сделать расчет на ипотечном калькуляторе. В результате клиент сможет ориентировочно узнать:

- размер переплаты за весь период пользования ссудой;

- требуемый уровень дохода;

- ежемесячный платеж.

Для этого в пустые строки вводят базовые показатели: требуемую сумму, срок погашения, ставку, дату получения займа, тип платежей и размер первоначального взноса. Расчет сделает система автоматически после нажатия на соответствующую кнопку и выдаст готовый результат. Полученные сведения помогут проанализировать свои финансовые возможности.

Страхование

При оформлении коммерческой ипотеки обязательно страхование залога. Что касается полиса защиты жизни и здоровья, то банк не может принудить клиента его купить. Только при отказе ставка будет повышена на 1%.

Застраховать ипотечное обеспечение и себя можно на портале «ДомКлик», куда пользователя перенаправит система с сайта Сбербанка.

Отсутствие комиссий за выдачу кредита

Покупка коммерческой недвижимости через Сбербанк выгодна тем, что отсутствуют комиссии за выдачу заемных средств и досрочное погашение долга. В других финансово-кредитных организациях до сих пор взимают дополнительную плату за выдачу ссуды на покупку нежилой недвижимости. К примеру, в «Уралсибе» минимальный размер сбора составляет 25 тыс. руб., максимальный – 105 тыс. руб.

Налоговый вычет по ипотеке для предпринимателя

Под налоговым вычетом понимается сумма, уменьшающая доход, с которого платят НДФЛ. Если предприниматель добросовестно отчислял этот налог, а потом получил право на вычет, то государство возвращает часть суммы – 13%. ИП также могут рассчитывать на такое возмещение в случае приобретения недвижимости – при условии, что цена объекта не превышает 2 млн руб. и покупался он не у ближайших родственников.

Мнение эксперта

Александра Синицина

8 лет опыта работы с банковскими продуктами

Могут претендовать на налоговый вычет категории ИП, которые отчисляют НДФЛ с дополнительного дохода и от предпринимательской деятельности по общей системе, а также документируют это. Бизнесмены, использующие другие налоговые режимы, не уплачивают НДФЛ. Следовательно, и на вычет они не имеют права.

Различают имущественный вычет и по начисленным процентам (касается ипотечного займа). Эти две льготы нельзя использовать одновременно – выбирают что-то одно (ст. 220 НК РФ). При первом варианте можно вернуть до 260 тыс. руб., во втором случае – не более 390 тыс. руб.

Преимущества и недостатки ипотечного кредита для бизнесмена в Сбербанке

Главный плюс коммерческой ипотеки – возможность приобрести в собственность недвижимость. Выгоднее платить каждый месяц взносы по кредиту, чем за аренду помещений.

Из недостатков такого вида кредитования выделяют трудности с получением одобрения у банка и ужесточенные условия по сравнению с теми, что установлены для физлиц.

На какие цели бизнесмен может оформить кредит в Сбербанке

Для малого и среднего бизнеса в Сбербанке предусмотрен комплекс кредитных продуктов. Их условно делят на краткосрочные (до 120 месяцев) и инвестиционные.

К первому виду заемных средств относят следующие кредиты:

- «Оборотный»;

- «Овердрафт»;

- «На проект».

Их можно пустить на модернизацию производства, открытие и развитие бизнеса, оплату неотложных платежей при отсутствии средств на р/с, пополнение оборотных средств, закупку сырья, финансирование любых целей без подтверждения направления использования и прочее.

Инвестиционное кредитование предназначено для:

- покупки жилых и коммерческих объектов под залог имеющейся в собственности недвижимости;

- рефинансирования текущих займов;

- приобретения транспортных средств и оборудования для ведения хозяйственной деятельности;

- строительства или реконструкции производственных помещений.

Еще Сбербанк может предложить такое финансирование, как кредитные бизнес-карты, лизинг и факторинг.

Кредитование проектов строительства коммерческой недвижимости

Если предприниматель занимается строительством или реконструкцией коммерческой недвижимости (торговых и складских помещений, офисов, гостиниц, логистических центров), он может воспользоваться «Инвестиционным кредитом» или «На проект».

В данных предложениях обеспечением выступают имущественные права на возводимые объекты, земельные участки (задействованные под строительство), а также другое – акции/доли в компании застройщика, поручительство бенефициара.

Кредитование под залог коммерческой недвижимости

Если компания владеет коммерческими объектами, можно рассчитывать на специальное кредитное предложение от Сбербанка – «Бизнес-кредит».

Займ допустимо направить на любые цели, не противоречащие Уставу, в том числе и на внедрение новых проектов компании.

Кредитование закрытых паевых инвестиционных фондов недвижимости

Если организация имеет в собственности коммерческую недвижимость, включающую активы ЗПИФ (закрытых паевых инвестиционных фондов), можно воспользоваться этим для оформления долгосрочного финансирования новых проектов. В границах данного предложения банк выдает кредит Управляющей компании, которая выступает Доверительным управляющим ЗПИФ и ведет предпринимательскую деятельность на основании лицензии.

Максимальный срок кредитования – 10 лет.

Почему Сбербанк может отказать в выдаче ипотеки

Банк может отказать ИП в кредите по нескольким причинам:

- испорченная кредитная история;

- отсутствие ликвидного обеспечения;

- несоответствие реальных данных по финансовой отчетности с предоставленными;

- ошибки в документах;

- непогашенные задолженности по штрафам ГИБДД, налогам, коммунальным платежам и др.;

- сомнительная платежеспособность соискателя.

На сегодняшний день в Сбербанке ипотечное кредитование на коммерческую недвижимость позволяет разным категориям заемщиков оформить ссуду на любые бизнес-цели на довольно выгодных условиях. В зависимости от финансовых возможностей, ИП может рассчитывать на сумму от 300 тыс. до 200 млн руб. Банк лояльнее относится к заемщикам, подтверждающим свою платежеспособность и с хорошей кредитной историей.

Существующие альтернативы

В качестве альтернативы Сберу можно рассмотреть следующие банковские учреждения:

Недвижимость от ИП теперь доступна по программам Сбера «Семейная ипотека» и «Господдержка»

Сбер продлил «Семейную ипотеку» в соответствии с решением правительства РФ, сообщает пресс-служба банка.

Клиенты банка могут заключить кредитный договор на приобретение жилья по льготной ставке до 1 июля 2024 года. Чтобы родители могли оформить льготный кредит, дети в их семьях должны родиться до 31 декабря 2023 года.

По программам «Господдержка» и «Семейная ипотека» наряду с приобретением или строительством жилых домов теперь доступно кредитование квартир и таун-хаусов от индивидуальных предпринимателей. При этом ИП должен быть первым и единственным собственником жилья и осуществлять строительную деятельность.

– Собственное жильё даёт семье определённость и уверенность в будущем. Правительство постоянно совершенствует программы льготной ипотеки, и Сбер своевременно отражает эти позитивные изменения в своих ипотечных программах. Это дает возможность ещё большему числу российских семей улучшить свои жилищные условия и приобрести удобную, уютную и современную квартиру или дом. Клиенты Сбера активно пользуются льготными программами при покупке недвижимости в ипотеку. Так, в сентябре по программе «Господдержки» Сбер выдал 14,9 тысячи кредитов – это на 2,1 тысячи больше, чем в августе. Семейная ипотека также востребована: в сентябре число выданных кредитов по программе выросло более чем на 14% по сравнению с августом – до 6,4 тысячи, – сообщил вице-президент, директор дивизиона «Домклик» Сбербанка Николай Васёв.

Первоначальный взнос по обеим программам начинается от 15% стоимости жилья. Ставка по «Семейной ипотеке» – от 5,3%, по «Господдержке» – от 6,3%. Подобрать недвижимость и подать заявку на ипотеку можно онлайн на Домклик.

ИА Телеинформ

—

|

Аналитический центр Домклик Сбербанка проанализировал стоимость квадратного метра на первичном и вторичном рынках для топ-10 регионов по количеству выдач ипотеки в феврале 2023 года. Об этом сообщает пресс-служба Сбера. |

|

Сбер начал принимать заявки по льготной государственной программе «Семейная ипотека» на новых условиях, сообщает пресс-служба банка. |

|

Tele2, российский оператор мобильной связи, расширил перечень предложений программы лояльности «Больше» для иркутских клиентов и дарит скидки от партнеров «Счастливый взгляд», «Мир квестов» и «Сушишоп». |

|

В облачной и серверной версии офисного пакета для совместной работы с документами «Р7-Офис» есть модуль «Проекты». |

|

БрАЗ снижает объемы валовых выбросов с опережением графика. О выполнении мероприятий в рамках федерального проекта «Чистый воздух» управляющий директор предприятия Евгений Зенкин рассказал на заседании постоянной депутатской комиссии по экологии, сообщает БСТ. |