Всем привет, на связи Максим Серяков из акселератора по привлечению инвестиций «Народное IPO». Хочу поделиться опытом привлечения займов от частных инвесторов.

Один из частых вопросов, который возникает в голове предпринимателя — «что предлагать инвестору в плане условий: чтобы и мне было выгодно, и инвестору интересно»?

Как правило, с этим вопросом сталкиваются абсолютно все, кто привлекает инвестиции. Можно привлекать в долю, то есть продавать часть собственного бизнеса, а можно брать в долг под процент (займ). Сегодня мы разберем более подробно именно займы, так как 90% инвесторов дают именно их.

Стандартная схема, которую использует большинство:

- фиксированный процент (от 15 до 35% годовых)

- ежемесячные выплаты (от мес до года)

- тело долга в конце срока (от 1 до 5 лет).

Данная схема является оптимальной, поскольку тело капитала в полном объеме находится в бизнесе на протяжении действия договора и его можно прокручивать неограниченное количество раз.

Но помимо стандарта есть ряд других схем

В зависимости от вашей бизнес-модели, вы можете договориться с инвестором на условия, которые будут выгодны именно вам.

1. Фиксированный или динамический% по займу с возвратом тела (% по займу в виде% от выручки или чистой прибыли).

Вы платите инвестору в течение всего срока процент от выручки или чистой прибыли всего бизнеса, или конкретного магазина/точки/филиала и т.д.

Пример:

Открываем стоматологию, необходимо 4 млн ₽. В течение 5 лет платим инвестору(ам) ежемесячно 5% от выручки. В среднем за 5 лет ежемесячная выручка составит 1,5 млн ₽, в год 18 млн ₽, за 5 лет 90 млн. За весь период инвестор заработает 4,5 млн ₽, в среднем за год 0,9 млн ₽. При условии, что он(и) вложили 4 млн ₽, то среднегодовая доходность составляет 22,5% + тело займа в конце срока.

2. Фиксированный или динамический% по займу без возврата тела (% по займу в виде% от выручки или чистой прибыли)

Пример:

Берем за основу стоматологию из первого пункта. Ключевое отличие: здесь не возвращается тело долга и поэтому необходимо либо увеличить% от выручки или чистой прибыли инвестору, либо увеличивать срок действия договора, а возможно и то и то одновременно.

Когда вы платите процент с выручки или чистой прибыли — вам потребуется на 100% закрыть возражение: «А если выручки не будет, что тогда?»

Прописывайте в договоре фиксированный процент и прикладываете график платежей — это намного надежнее в глазах инвестора. Это не значит, что он в полной безопасности или что он не отдает себе отчет, что если у вас начнутся проблемы в бизнесе, то это никак не скажется на нем. Он понимает, что риски есть, но как бы это цинично не звучало — ему плевать на вашу выручку и прибыль, главное выполняйте обязательство, а дальше “трава не расти”.

3. Смещение срока старта платежей (вы можете начинать платить с лагом в 1-2-3-6 месяцев)

Вы аргументируете и доказываете инвестору, что сразу выплачивать проценты у вас не получается. В таком случае можно начать выплаты с определенным отставанием и полностью сдвинуть график платежей на период отставания, либо наверстать в течение оставшегося срока.

Пример:

Расширяете сеть фитнес центров, необходимо 6 млн ₽. Берете займ под 17% годовых на 3 года, тело займа в конце срока, оборудование в залог. Но! Выплачивать проценты с момента поступления инвестиций не представляется возможным, на то есть причины:

- подбор места (аренда на мес + аванс)

- покупка оборудования

- ремонт

- найм сотрудников

- открытие.

На все требуются деньги и время, а выручки и прибыли пока нет. Поэтому можно договориться с инвестором и начать выплачивать проценты через 4-6 месяцев с момента получения капитала, предварительно согласовав с ним финансовый план и дорожную карту открытия.

4. Сроки возврата тела займа (от 3 до 60 мес.) + периодичность выплат% (ежемесячно/ежеквартально/ежегодно/в конце срока)

Можно играть со сроками и периодичностью выплат. Это создает повод для торгов: чем больше срок и сумма, и реже частота выплат — тем выше процентная ставка для инвестора. В таких случаях создается инвестиционная матрица, где как на ладони видны все возможные варианты

ассортиментная матрица одного из наших клиентов

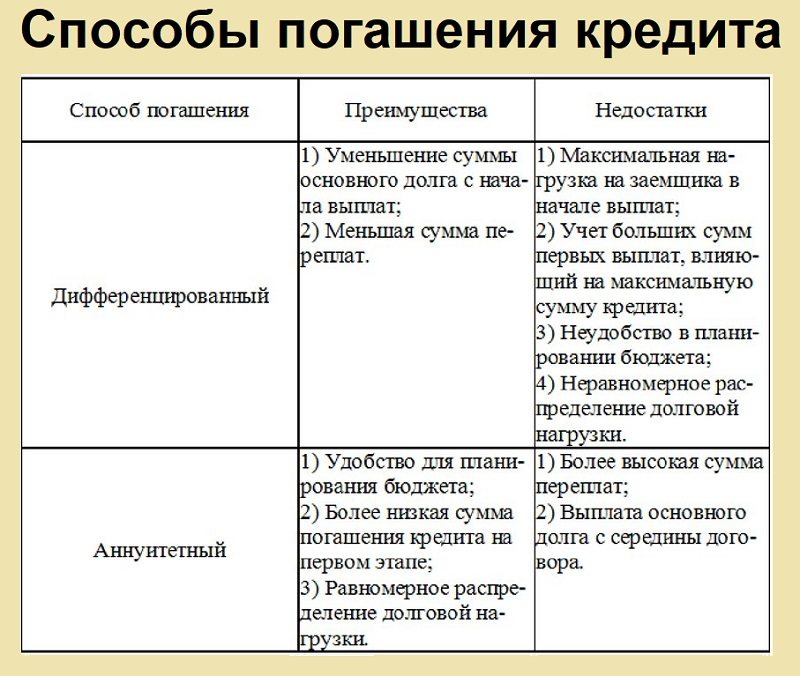

5. Аннуитетные и дифференцированные платежи

С первого месяца возвращается и тело займа и проценты. Любимые схемы банков и других ростовщиков. Для бизнеса неудобны тем, что у вас каждый месяц сокращается тело рабочего капитала.

Пример:

Берем кредит в 1 млн ₽ на один год и сравним 2 варианта:

Для растущего бизнеса важно:

-

чтобы капитал весь год крутился в обороте

-

ежемесячный платеж был не «зверским»

- за 1 год хороший торговый бизнес сделает 2-8 циклов оборачиваемости, т.е. заработает на кредитный рубль еще несколько рублей сверху

- по итогу вернуть тело займа — не составляет труда

- при этом выплаты процентов можно производить не только ежемесячно, но и ежеквартально/ежегодно/в конце срока

Резюме: подбирайте оптимальный для своего бизнеса вариант и помните, что чем интуитивно проще условия — тем проще привлекать инвесторов.

Спасибо, что проинвестировали время и прочитали статью. Буду рад, если она окажется вам полезной и поможет определиться с условиями для инвесторов.

Поздравляем, вы придумали собственный проект, провели анализ рынка, сделали MVP и готовы к запуску — пришло время искать деньги. Можно вложить собственные средства, попросить у FFF или найти инвестора. Сегодня поговорим о последнем варианте.

Самые распространённые вопросы — как разобраться с моделью оформления отношений, зачем нужны корпоративный договор, устав компании и договор займа и как не потерять контроль над собственной компанией. Подробно отвечаем на каждый.

По теме: Рассылка Rusbase Young — 10 писем для начинающих предпринимателей

Вы узнаете:

- Как оформить отношения с инвестором на бумаге

- Какие документы нужны для включения инвестора в свой бизнес

- Что такое инвестиционный контракт

- В чем особенности и подводные камни договора займа

- Почему не стоит соглашаться на все условия

— Все говорят, что отношения необходимо оформить на бумаге. Как мне это сделать?

Юристы используют несколько моделей оформления отношений с инвесторами: включение инвестора в бизнес в качестве участника, заключение договора займа или заключение инвестиционного соглашения. Поэтому и ответ на вопрос, как составить договор, будет зависеть от выбранной модели.

Во всех случаях инвестор взамен что-то получает: при включении в бизнес это будет доля в компании и возможность принимать решения по вопросам вашего бизнеса, а также участвовать в распределении прибыли. При заключении инвестиционного соглашения «выгода» инвестора, очевидно, зависит от специфики вашего стартапа. Например, он может приобрести право пользоваться вашим сервисом, право арендовать построенное тобой здание или ту же самую долю в бизнесе.

К сожалению, если вы не инвестор, то находитесь в заведомо более слабой позиции — кто платит, тот и музыку заказывает. Но мы постараемся дать вам несколько полезных советов и инсайтов в тех областях переговоров, где вы можете на что-то повлиять.

Кроме того, специфика конкретного проекта влияет на содержание документов. Постараемся поговорить о наиболее универсальных вещах.

— Хочется узнать подробнее про включение инвестора в бизнес. Какие документы нужны?

Как правило, это случай, когда у вас ОООшка. Уставный капитал увеличивают и в состав участников принимают нового человека — инвестора. Для этого необходимо определить размер его доли. Инвестор в таком случае пишет заявление о принятии его в состав участников с определенной долей. После этих процедур вносятся изменения в ЕГРЮЛ (единый государственный реестр юридических лиц) — отражается информация о новом размере уставного капитала и новом участнике.

Если ОООшки нет, то ее можно создать сразу вместе с инвестором.

— На первый взгляд все просто. Но инвестор же всегда вносит большие суммы. А размер уставного капитала моей компании, например, минимальный — 10 тыс. рублей. Получается, инвестор фактически заберет мой бизнес, если его доля будет 100 тыс. долларов?

Справедливый вопрос. Юристы на этот случай придумали такую конструкцию: инвестор вкладывает деньги не в уставный капитал, а в имущество организации. То есть вы принимаете инвестора в участники своей ОООшки, даете ему долю, скажем, 10% (сколько договоритесь), а потом вы примете решение о том, что инвестор осуществит вклад в имущество общества в размере 100 тыс. долларов. Но такая модель — редкая практика.

Чаще всего отношения строятся по модели «вхождение в бизнес + договор займа».

Корпоративный договор

Главное, на что необходимо обратить пристальное внимание, принимая инвестора в свой бизнес, это корпоративный договор. Это тот документ, который будет регулировать ваши с инвестором отношения практически по всем бизнес-вопросам:

- кто как будет голосовать на общем собрании участников и будет ли вообще у инвестора право управлять компанией и принимать решения;

- будет ли инвестор участвовать в распределении прибыли компании, в каком размере, и будут ли эти выплаты считаться, например, процентами по погашению займа или возвратом самого займа;

- будет ли у инвестора «свой» директор в вашей компании. Может, вы решите создать совет директоров — тогда как будут решаться вопросы назначения его членов, будет ли у инвестора там «свой» человек;

- будет ли у вас или инвестора право на опцион — право на выкуп доли, например, при достижении компанией определенных финансовых результатов или после выплаты инвестору дивидендов на определенную сумму;

- решите ли вы не распределять прибыль, предположим, первые три года, а полностью пускать ее на развитие компании;

- как будут решаться дедлоки. Дедлоками юристы называют ситуации, когда участники общества не могут договориться по каким-то вопросам управления компанией. Такая ситуация опасна тем, что разный взгляд двух бизнесменов на один и тот же вопрос может поставить крест на существовании бизнеса в принципе. Часто дедлоки решаются теми опционами, о которых мы говорили выше — кто-то один выкупает долю другого и становится хозяином компании, а потом самостоятельно принимает решения;

- как будут продаваться доли каждого из участников, будет ли у других участников преимущественное право купить продаваемую долю, будет ли у наследников право наследовать долю и войти в состав участников ОООшки;

- как инвестор будет выходить из бизнеса;

- какая будет установлена ответственность за нарушение условий корпоративного договора;

- есть ли у вас право учреждать еще одну компанию и делать в ней все то же самое, что вы делаете вместе с инвестором. Иногда инвесторы опасаются, что вы возьмете уже готовый проект, клиентскую базу, контракты и создадите свой параллельный бизнес, а этот — совместный с инвестором — потопите как конкурента. Поэтому инвестор может попросить закрепить этот момент в договоре.

Устав компании

Кроме корпоративного договора, при принятии инвестора в свои партнеры необходимо обратить внимание и на устав компании. В частности, необходимо строго разграничить полномочия общего собрания, совета директоров (если он вдруг будет создан), генерального директора. Кроме того, важно определить, какие вопросы на общем собрании будут приниматься единогласно, ⅔ или ¾ голосов или простым большинством. Связано это, опять же, с возможностью инвестора контролировать деятельность вашей компании, участвовать в принятии решений.

— Достаточно сложно. Много факторов надо учесть, о чем, уверен, практически никто не задумывается, когда вопрос стоит в срочном получении денег. А что с инвестиционным контрактом?

Это тоже один из способов оформления отношений с инвестором. Суть его заключается в том, что инвестор дает вам деньги на определенный проект. Предполагается, что эти деньги вы можете тратить только на этот проект.

Взамен инвестор получает что-либо — чаще всего это возможность использовать результат инвестиционного проекта, например, программное обеспечение.

Но никто не запрещает предусмотреть и возврат инвестиций. Например, прописать обязанность отдавать инвестору 50% прибыли по лицензионному договору.

— Понятно. А что с договором займа? Есть какие-то особенности, подводные камни?

- Во-первых, обсудите с инвестором, процентный или беспроцентный заем он вам дает. Пропишите это обязательно в договоре. Если в договоре ничего по этому вопросу не будет, считается, что заем — процентный. Процент будет равен ключевой ставке Банка России за соответствующие периоды, а начисляться проценты будут ежемесячно.

- Во-вторых, проверьте условия возврата займа в тексте договора. Будет ли это единовременный платеж или график погашения с периодическими (ежемесячными, ежеквартальными, ежегодными) платежами.

- В-третьих, обратите внимание на обеспечение. Редкий инвестор даст вам деньги и не попросит в залог, например, долю в компании или права на продукт, который вы разрабатываете. Это его страховка на случай, если вы не сможете вернуть ему деньги.

Кстати, есть и более сложная схема взаимоотношений с инвестором. Что-то среднее между вариантом, когда инвестор становится вашим партнером по бизнесу, и займом. В дополнение к договору займа вы заключаете еще и опцион на заключение в будущем договора купли-продажи доли. Инвестор получает право приобрести долю, за которую он уже как бы заплатил, когда компания достигнет определенных финансовых результатов.

В опционе необходимо указать все условия, на которых инвестор получит долю в вашем бизнесе. «Как-нибудь потом» договориться не получится. Такой вариант закрепления отношений с инвестором потребует дополнительных расходов на нотариуса, потому что обязательно нужно нотариальное удостоверение.

Эта схема популярна в США и получила название «конвертируемый заем». Суть в том, что в договоре займа есть несколько альтернативных способов возврата денег. Как правило, это непосредственный возврат денег, как при обычном займе, и передача доли в уже успешно развивающемся бизнесе. Выбор остается за инвестором. Если ваш стартап показывает уверенный рост и финансово привлекателен для инвестора, скорее всего, он выберет долю. Тем более, что успешный проект может потенциально принести инвестору больше прибыли, чем простой возврат денег по договору займа. Если же проект оказался неприбыльным, инвестору будет интереснее получить «живые» деньги.

— Есть над чем подумать! Но ведь инвестор в ситуации финансирования в более сильной позиции. Не должен ли стартап просто соглашаться на все условия без попытки настоять на своем?

Безусловно, в этом есть доля правды. Но не стоит преуменьшать значение своей позиции. Рекомендуем тщательно анализировать все документы, которые вы подписываете с инвестором, и продумывать самые неблагоприятные варианты развития событий.

Особенно это касается прав на управление компанией. По большому счету, инвестору важно получить прибыль. А то, как вы это будете делать, его не должно волновать. Вам же, кроме денег, важен и сам проект, судьба компании и продукта. Поэтому настоять на своем в вопросе прав инвестора на управление компаний вполне реально. Вдруг, увидев ваше неравнодушие, инвестор подумает, что вы серьезно настроены, болеете душой за проект — поэтому накинет еще один ноль к сумме инвестиций?

Фото: Unsplash

Когда предпринимателю нужны деньги для развития компании, он отправляется в банки, инвестиционные фонды, госструктуры. Но эффект от этого редко бывает значительным. Финансовые компании выдают деньги под большие проценты: настолько, что вся дополнительная прибыль от масштабирования может уйти на погашение долга. Поэтому стоит задуматься о самостоятельном привлечении инвесторов.

Как найти инвестора: план действий

Как и другие мероприятия в масштабировании бизнеса, поиск инвестора должен быть продуман и выполнен по алгоритму.

Постановка цели

Необходимо поставить цели для бизнеса, прежде чем приглашать инвесторов. Когда предприниматель будет презентовать свой бизнес потенциальному партнеру, ему придется объяснить ценность продукции, рассказать пошаговый план развития компании. Если инвестор поймет, что у предпринимателя нет понимания, куда и как двигаться дальше, то он не даст денег. Ведь при отсутствии плана вероятность достижения каких-либо значимых результатов стремится к нулю.

Чтобы инвестор вложил деньги, собственник бизнеса должен четко осознавать, откуда бизнес стартует и к каким показателям придет. Понимание появится, если владелец компании ответит на такие вопросы:

- Что уже есть у компании, какая сейчас выручка, чистая прибыль, сколько постоянных клиентов есть, насколько ровными были эти показатели в прошлые периоды;

- Куда должен прийти бизнес после того, как в него будут вложены деньги, какие показатели изменятся и насколько;

- Когда появятся результаты. Например, если целью является расширение клиентской базы с тысячи человек до 5 тыс. человек, то сколько месяцев на это потребуется;

- Сколько именно инвестиций нужно на реализацию этих мероприятий. Для этого необходимо иметь план и декомпозировать цель. Например, чтобы увеличить клиентскую базу, сперва потребуется вложить деньги в ведение профиля в соцсетях, потом запустить рекламу для привлечения новых подписчиков, затем создать лид-магнит для получения контактных данных и запустить программу лояльности, которая будет стимулировать людей на первую покупку;

- Как именно деньги инвестора связаны с ростом показателей, на что пойдут эти деньги, какова вероятность того, что после проведения мероприятия вырастут показатели.

Разработка стратегии

Во время переговоров с инвестором придется описать стратегию, тактику, операционный план компании. Нужно пошагово перечислить свои действия, которые планируются для достижения цели. Тогда инвестор поймет, что предложение предпринимателя тщательно проработано, и ему можно доверять.

Сценарий, который будет озвучен инвестору, нужно составить заранее, причем лучше прописать его в трех вариантах на ближайшие 1–3–5 лет. Необходим план действий на случаи:

- Когда развитие бизнеса идет быстрее, чем планировалось. Оптимистичный сценарий может быть реализован, только если сойдутся определенные внешние факторы, которыми компания управлять не может. Например, на ее продукцию внезапно возникнет тренд, одна из реклам станет вирусной и «выстрелит» эффективнее других, будет осуществляться государственная поддержка определенных отраслей.

- Когда бизнес развивается стабильно, без резких скачков и спадов. Это самый реалистичный сценарий, составленный с учетом имеющихся сильных и слабых сторон компании.

- Когда цель не удается достигнуть, либо на достижение уходит больше времени.

Разработка оптимистичного, нормального и пессимистичного сценариев необходима, чтобы инвестор понимал, когда и в каком объеме он получит прибыль со своих вложений.

Условия для инвесторов

Чтобы привлечь инвесторов в бизнес, необходимо предложить им выгодные условия. Частая ошибка начинающих предпринимателей заключается в следующем: они презентуют свое предложение и излишне нахваливают себя и свою компанию. С точки зрения начинающих бизнесменов, инвесторы должны выстраиваться в очередь перед ними и сами предлагать условия сотрудничества. На деле задача владельца фирмы – продать свою идею инвестору, чтобы у него появилось желание поучаствовать в масштабировании бизнеса. Как и при любой продаже, упор необходимо делать не на самовосхвалении, а на выгодах для того, кто вкладывает деньги.

Если поставить себя на место инвестора, то станет ясно, что перед ним открыты сотни разнообразных предложений. Если предприниматель сразу не обозначит конкретные планы использования денег, ожидаемые результаты и преференции для инвестора, то последний не станет тратить время на изучение предложения.

Вот какие условия нужно продумать и предложить партнеру:

- На чем именно он будет зарабатывать. Инвестор может стать партнером, получив долю в компании взамен своих вложений, тогда он будет получать дивиденды. Либо он даст денег в долг под проценты, и они составят его заработок.

- Какой размер дивидендов ожидается, когда и при каких условиях он их получит. Если инвестор покупает долю в компании, то размер его дивидендов будет зависеть от нераспределенной прибыли, то есть от общих продаж и выручки предприятия.

- Можно ли перепродать долю, кому и когда. Инвестор должен знать, как он сможет выйти из бизнеса, если тот не принесет желаемых дивидендов.

Заем или доля: что выгоднее для инвестора

Масштабироваться могут бизнесы с разными моделями и на разных стадиях развития. Тогда им нужны деньги в разных формах. Например, предприниматель работает в отрасли с высоким товарооборотом. Клиенты активно покупают продукцию, и в перспективе продажи могут еще вырасти. Однако для масштабирования бизнеса нужны вложения, чтобы увеличить площадь магазина, закупить больше товара или запустить рекламу для привлечения новых потребителей. Но у отрасли есть специфика: платежи за товары – отложенные, то есть клиенты делают покупки в кредит или рассрочку. Тогда у предпринимателя недостаточно оборотных средств для масштабирования. В таком случае ему нужны займы, причем такие, чтобы в первые месяцы можно было возвращать только проценты, а под конец срока кредитования – тело долга.

Другой предприниматель хочет масштабировать бизнес за счет открытия филиала. Тогда инвестору логичнее стать совладельцем новой точки, дав денег на ее открытие.

Оценка бизнеса

Чтобы привлечь инвестора в качестве совладельца бизнеса, необходимо оценить свою компанию и правильно обосновать оценку. Большинству предприятий подойдет оценка по методу дисконтированных денежных потоков.

Мотивация инвестора проста: он вкладывает деньги, которые воспринимает как плату за будущую прибыль. Чем больше будущая прибыль, тем дороже она стоит сейчас для инвестора. Поэтому предпринимателю нужно сложить чистую прибыль за несколько будущих периодов. Однако при вычислениях следует сделать корректировки в соответствии с инфляцией. В текущем году и через пять лет клиенты будут иметь разную покупательскую способность, поэтому прибыль нужно дисконтировать.

Сложность в оценке бизнеса заключается в том, что нет точных ориентиров на цену, как, например, при продаже товаров. В результате во время переговоров с инвестором может быть определена совсем другая цена, нежели планировал владелец компании. Итоговая оценка зависит от аргументации сторон. Поэтому предпринимателю важно тщательно подготовиться к переговорам, не оставляя шансов инвестору снизить цену.

Условия по займам

Если компании для масштабирования нужны не новые совладельцы, а займы, то нужно до переговоров определить максимально выгодные для себя условия. Вот какие варианты есть:

- Классические займы с дифференцированными или равными выплатами. Должник будет возвращать деньги инвестору с первого месяца их использования. В каждом платеже часть суммы будет составлять процент по кредиту, а часть – тело долга.

- Кредиты с возвратом сначала процентов, а в конце срока – тела долга. Такой вариант более выгоден большинству предприятий. У бизнесмена есть возможность отдавать каждый месяц небольшие суммы, а основную часть инвестиций использовать в обороте во время масштабирования бизнеса.

- Займы с нефиксированным процентом. Пользователь берет деньги на открытие новой точки и выплачивает долю от выручки или прибыли.

Сумма инвестиций

Если для масштабирования бизнеса нужна большая сумма, разумнее разделить ее на несколько частей и искать нескольких инвесторов. Такой подход дает несколько преимуществ:

- Найти несколько маленьких инвестиций проще, чем одну большую. Ведь не у каждого инвестора есть крупные суммы.

- Меньше рисков. Если у компании один инвестор и сделка с ним срывается, то предприятие теряет все деньги. Если инвесторов для бизнеса несколько, то при срыве сделки теряется только часть.

- У компании нет зависимости от единственного инвестора. Если тот попытается выставить условия, невыгодные для предприятия, сотрудничество с ним можно прекратить с малыми потерями.

Так, компании необходимо раздробить всю необходимую сумму на несколько небольших и установить минимальный порог для инвесторов.

Пространство для торга

До переговоров необходимо определить, в каких аспектах предприниматель готов уступить инвестору. Например, если инвестор дает деньги на масштабирование бизнеса под процент, то он может оказаться слишком высоким. Владелец предприятия определяет, что на 7 % он согласен, а если инвестор захочет 10 %, то переговоры на этом можно будет закончить.

Портрет инвестора

Как при продаже товаров и услуг формируется портрет целевого клиента, так и при поиске инвестора необходимо сформировать его портрет. Нужно понять, какими ресурсами обладает потенциальный инвестор и какова его мотивация вкладывать деньги. Условно их можно разделить на профессионалов и непрофессионалов. Профессиональные инвесторы имеют большой инвестиционный портфель и хотят увеличить его доходность. Непрофессионалы получили относительно небольшую сумму и выбирают, куда вложить деньги: в банк под процент или в бизнес. Если доходность от инвестиций окажется выше, чем от банковского процента, владелец капитала согласится стать партнером.

Мотивация инвесторов также может отличаться. В первую очередь их интересуют доходы от вложений. Но есть те, кто готов подождать и получить хорошие дивиденды позже, а есть те, кто хочет получать небольшой доход, но сразу после вложений. Также на решение об инвестициях влияет имидж компании. На рынке есть игроки, которые готовы помочь масштабироваться бизнесу только при условии, что тот улучшит его имидж.

Конкурентные преимущества

Так как у каждого инвестора есть выбор между несколькими десятками компаний, в которые можно вложить деньги, необходимо выделиться среди других предприятий. Для этого нужно сформулировать свои инвестиционные конкурентные преимущества. Необходимо ответить на такие вопросы:

- почему инвестору выгодно вложить деньги именно в масштабирование этого бизнеса;

- почему у компании получится выполнить план и достигнуть цель. Необходимо предоставить аргументы, чтобы инвестор был уверен, что получит доход;

- что помогло компании сейчас добиться хороших результатов. Этот вопрос необходим, чтобы убедить инвестора для бизнеса, что компания и дальше будет развиваться так же хорошо.

Чем больше преимуществ у компании как у инвестиционного проекта, тем выше шанс сотрудничества. Вот несколько примеров конкурентных преимуществ, которые могут произвести впечатление:

- Хорошая динамика развития бизнеса. Ежегодно продажи или доходность компании растет на значительную долю.

- У владельца компании есть опыт сотрудничества с инвесторами. Это значит, что в компанию уже вкладывались деньги и другие игроки рынка успешно зарабатывали.

- Основатель бизнеса вложил в него значительную сумму. Это значит, что предприниматель сам заинтересован в успешном масштабировании бизнеса и не будет зря рисковать чужими деньгами.

- Компания имеет преимущества перед аналогичными предприятиями в своей отрасли. Для инвестора это значит, что у компании будет выше доход за счет ее большей привлекательности для клиентов.

- Предприятие работает в отрасли, где потребители постоянно испытывают нужду в товарах и услугах компании. Это исключает вероятность резкого падения спроса и сокращения доходов.

Важно, чтобы каждое преимущество владелец компании мог подтвердить. Например, если он говорит о хороших темпах роста, значит, нужно предоставить инвестору отчетность за несколько последних лет.

Инвестиционные гарантии

Подходя к этому этапу, владелец бизнеса уже сформулировал выгоды инвестора, которые он получит в будущем. Однако важно предоставить гарантии, то есть доказать, что бизнес не закроется в ближайшем будущем. В качестве гарантии выступает либо залог, либо личное поручительство. В первом случае собственник отдает в залог активы компании или долю в бизнесе.

Кроме прямых гарантий, необходимо предложить косвенные. Например:

- Высокая маржинальность до масштабирования бизнеса и в процессе развития. Даже если владелец ошибется в использовании инвестиционных денег, высокая маржа защитит от банкротства.

- Квалифицированный руководитель во главе компании. Инвестор доверяет тем директорам предприятий, которые имеют опыт выхода из кризисов или ранее занимались масштабированием бизнеса, то есть понимают, какие сложности возникают в процессе роста.

- Проработанная бизнес-система. В рамках масштабирования бизнеса нередко приходится менять оргструктуру предприятия и систему мотивации. Чтобы компания была надежной с точки зрения инвестора, бизнес-система еще до масштабирования должна быть продумана. Либо у владельца должно быть четкое понимание, какой будет новая система и как к ней прийти.

- Сильные ключевые сотрудники. Если на ведущих должностях находятся сильные специалисты, у которых есть измеримые достижения и опыт, то меньше шансов, что компания в скором времени закроется.

Косвенной гарантией является и личность владельца компании. Во-первых, его репутация – это тот же актив бизнеса, только нематериальный. Инвестор понимает, что предприниматель его не подставит, ведь в этом случае пострадает его репутация. Если репутации пока нет, в качестве косвенной гарантии можно использовать открытость и честность. Предприниматель должен предоставить всю отчетность инвестору, чтобы тот убедился в жизнеспособности компании.

Упаковка бизнеса

Чтобы вовлечь инвесторов в масштабирование бизнеса, необходимо привлекательно упаковать свой проект. Упаковка – это набор документов и раздаточных материалов, которые будут предоставлены инвестору для изучения бизнеса и предложения. Вот что входит в пакет документов:

- презентация, которую можно отправить по электронной почте для ознакомления;

- финансовый план масштабирования бизнеса и итоговый план на ближайшие годы;

- инвестиционный тизер – короткий документ с основными преимуществами и выгодами;

- ссылка на сайт, созданный специально для привлечения инвесторов в бизнес;

- папка с документацией и отчетностью, которая доказывает жизнеспособность компании;

- пробная версия договора с инвестором, с перечислением условий, которые предлагает компания.

Когда инвестор изучит пакет документов, он должен:

- удостовериться в жизнеспособности и перспективности компании;

- поверить в команду компании – предпринимателя и его сотрудников;

- довериться бизнесмену;

- увидеть свои выгоды от участия в масштабировании бизнеса;

- захотеть здесь и сейчас вложиться в бизнес, пока он нуждается в инвесторах.

Как искать инвесторов для бизнеса

Когда компания готова к переговорам с потенциальными инвесторами, необходимо начинать поиск партнеров. Заключение соглашения с инвестором сродни заключению крупной сделки: не каждый потенциальный покупатель становится фактическим, поэтому лучше изначально обеспечить себя очередью из желающих вложить деньги с пониманием, что часть из них в итоге отсеется.

Есть несколько каналов, где можно найти инвесторов.

Клиентская база

Чтобы инвестор согласился вложиться в масштабирование бизнеса, он должен поверить в жизнеспособность предприятия. Но есть люди, которые уже знают, что компания производит продукцию высокого качества и хорошо обслуживает покупателей – это клиентская база.

Ссылку на инвестиционный сайт или один из презентационных документов нужно разместить там, где ее увидят клиенты. Например, на обычном сайте, в профиле в соцсетях, в электронной рассылке. Если в клиентской базе есть люди с доходом выше среднего, то нескольких потенциальных инвесторов получится найти. Однако важно соотносить доходы клиентов и минимальный инвестиционный порог. Возможно, для инвесторов из клиентской базы придется понизить порог, например, с миллиона до нескольких сотен тысяч рублей.

Партнеры и поставщики

Партнеры и поставщики, с которыми предприятия давно сотрудничает, уже убедились в его надежности. К тому же им тоже выгодно, чтобы бизнес масштабировался. Ведь после этого у компании вырастет необходимость в сырье, товарах, оборудовании.

Поиск инвесторов для бизнеса среди них осуществляется также: составляется список партнеров и каждому рассылается инвестиционное предложение.

Личные знакомые предпринимателя

Проникнуться доверием к компании могут люди из круга общения предпринимателя или совета директоров. Например, друзья, одноклассники, родственники, знакомые из делового сообщества. Информировать их об инвестиционном предложении можно в соцсетях. Необходимо на личной странице разместить информацию о грядущем масштабировании бизнеса и попросить подписчиков сделать репосты.

Инвестиционные площадки

Инвесторов для бизнеса можно найти на специализированных площадках, которые представляют собой доски объявлений для инвесторов. Необходимо разместиться как минимум на ста инвестиционных площадках со своим объявлением.

Платная реклама

Неплохо работает платная реклама при условии правильно подобранных интересов или ключевых слов. Можно запускать таргет в соцсетях или контекстную рекламу в поисковых системах. Главное, чтобы рекламное объявление вело на лендинг для инвесторов, а не сайт или страницу компании для клиентов.

Воронка продаж для инвесторов

Часть потенциальных инвесторов отсеивается на этапе переговоров, то есть инвесторы проходят воронку продаж от знакомства с предложением компании до заключения договора. Прежде чем партнер согласится отдать деньги, потребуется несколько раз с ним взаимодействовать. По построению воронки для инвесторов есть несколько рекомендаций:

- начинать нужно с выявления потребностей. Чтобы провести инвестора на следующий этап, когда он готов изучать предложение компании, необходимо выявить его потребности. Ведь для многих инвесторов предприятия других бизнесменов — это лишь инструмент достижения своих целей. Некоторые предприниматели пропускают этот этап, с ходу начиная нахваливать свой бизнес;

- нужно отрабатывать возражения. Они обязательно появятся, даже при условии, что инвестор изучил документацию предпринимателя и поверил в его бизнес. Если у предпринимателя не было опыта поиска инвестора, то для выявления возражений можно провести несколько пробных переговоров. Услышанные возражения затем отрабатываются. Тогда к следующим переговорам предприниматель уже готов, ведь у него будет скрипт отработки.

Шаблон переговоров

Чтобы переговоры прошли успешно, необходимо подготовиться к ним. Например, создать шаблон разговора, который будет использоваться при встрече. Есть несколько основных пунктов, которые должны там быть:

- короткое вступление, во время которого предприниматель повторит тезисно всё то, что было прописано в презентации;

- аргументация. Здесь бизнесмен доказывает инвесторам, что сотрудничество принесет выгоду, отрабатывает возражения с помощью логичных доводов и отчетности;

- усиление предложения. Когда инвестор готов подписать договор, необходимо подтолкнуть его к этому с помощью сильного аргумента или выгоды.

Подписание договора с инвестором

Финальный этап привлечения инвестора для масштабирования бизнеса – это регистрация сделки. Договор должен быть составлен так, чтобы партнерам было всё понятно по объему вносимых средств, дивидендам и срокам их получения. Для защиты своего бизнеса в договоре необходимо учесть максимальное количество сценариев. Нужно прописать, что будет, если инвестор внесет сумму не полностью, раньше времени потребует возврата средств, будет превышать свои полномочия в роли собственника. Чтобы учесть все возможные варианты, необходимо иметь в штате грамотного юриста.

После заключения договора следует поддерживать отношения с инвесторами. Необходимо высылать им отчетность об использовании полученных средств, о заработанных деньгах. На этом этапе у предпринимателей возникают заблуждения:

- им кажется, что инвесторы будут проверять процесс масштабирования бизнеса хаотично, начнут требовать отчеты внезапно;

- они думают, что для разных инвесторов придется составлять разные отчеты;

- на общение с инвесторами придется тратить много времени и сил, которые можно было бы уделить основной деятельности.

На самом деле общение с инвесторами после получения денег может быть регламентировано. Например, можно собирать всех инвесторов вместе и один раз отчитываться перед ними о состоянии компании. Собрания необязательно должны проходить в офлайн-формате. Можно общаться через Скайп или другие сервисы. Если отчет проводится раз в несколько месяцев, то вот что в нем должно быть:

- цифры за прошедший период. Необходимо отчитаться о выручке, чистой прибыли и другим основным показателям бизнеса. Желательно сделать отчет в формате план/факт, то есть сравнить планируемые результаты с фактическими;

- управленческая отчетность. Отчитываться об управлении предприятием необходимо в случаях, когда инвестиционные деньги получались в обмен на долю в бизнесе;

- действия за прошедший период. Если инвестиции были целевыми, то нужно рассказать, куда они были потрачены. Чем подробнее будет рассказ, тем больше доверия будет со стороны инвесторов. Нужно перечислить предпринятые действия, результаты, допущенные ошибки и методы их устранения;

- планы на следующий период. Планы следует описать в двух разрезах – цифры, то есть планируемая выручка и прибыль, а также действия.

Заключение

Привлечение инвестора в масштабирование бизнеса сродни продаже товаров и услуг. Компания решает проблемы инвестора, выступая в качестве инструмента по достижению его личных целей. Если удастся понять, какая мотивация у партнера, что он хочет получить от вложений своих средств, то появится возможность представить ему выгодное инвестиционное предложение.

Дальнейшее сотрудничество зависит от поведения предпринимателя. Если предприятие выполняет планы, эффективно использует деньги и достигает целей, а сам владелец показал себя хорошим управленцем, то инвесторы будут повышать размер инвестиций. По сарафанному радио придут и другие желающие вложить средства. В результате сформируется база лояльных инвесторов, на которых можно будет рассчитывать при запуске следующих проектов.

За последние пять лет ставки по вкладам снизились почти в два раза, поэтому некоторые инвесторы ищут альтернативы с повышенной доходностью.

Например, в 2015 году объем рынка краудфандинга — инвестиций частных инвесторов в компании — составлял лишь 1,5 млрд рублей, а в 2020 году — уже 7 млрд рублей.

Один из инструментов альтернативных инвестиций — заем предпринимателям или компаниям под более высокий процент по сравнению с облигациями. Такие инвестиции сопровождаются повышенными рисками, поэтому к ним следует относиться внимательнее.

Я инвестор и юрист в области корпоративного права, сопровождаю и заключаю инвестиционные сделки. Расскажу, почему инвесторам может быть интересно заключить договор займа и как снизить риски такого договора.

Как вообще инвесторы могут повысить доходность

Инвесторы используют разные инструменты, чтобы получить доход. Общее правило: чем выше риск, тем выше доходность.

Привычные инвестиционные инструменты. Чаще всего инвесторы используют такие инструменты:

- Вклады. Это наименее рискованный способ получить доход. Банки, которые привлекают деньги физических лиц, обязаны входить в систему страхования вкладов. Если лицензию банка отзовут, инвестору вернут деньги в пределах 1,4 млн рублей.

- Государственные и субфедеральные облигации. Инвесторы, которые покупают облигации федерального займа, дают в долг государству. Никаких гарантий возврата нет: если государство объявит дефолт — это риск инвестора. Доходность таких облигаций может быть выше на 2—5%, чем ставки по вкладам.

- Корпоративные облигации. Доходность облигаций, которые выпускают компании, зависит от многих факторов. Например, от изменения ключевой ставки, срока облигации, инфляции. Но в первую очередь от кредитного риска — риска дефолта эмитента. Доходность корпоративных облигаций в среднем выше ставок по вкладам на 5—12%.

- ETF и ПИФ. Доходность фондов акций и облигаций определяется составом портфеля фонда. Например, биржевой фонд «Тинькофф Вечный портфель RUB» прогнозирует доходность 14% годовых, а «Тинькофф Индекс IPO» — 25,75%.

- Акции публичных компаний. Если вложиться в акции, можно как потерять деньги, так и приумножить. Например, если бы инвестор восемь лет назад купил акции Transocean, то потерял бы почти 100% от вложенного капитала. А если бы купил акции Tesla, то доходность была бы больше 2000%.

Альтернативные инструменты. Чтобы повысить доходность, инвесторы ищут более рискованные варианты. Это могут быть, например, краудлендинг, краудинвестинг, венчурные инвестиции, прямые инвестиции и займы.

Прямые инвестиции — это, например, покупка доли в ООО или акций непубличной компании. Инвестор становится совладельцем компании и вправе рассчитывать на дивиденды и рост стоимости доли.

Доходность может быть на том же уровне, как и при покупке акций публичных компаний. Но может быть и выше. Например, в 2000 году фонд Baring Vostok Capital Partners приобрел акции «Яндекса» за 5,28 млн долларов, а продал в период с 2011 по 2014 год за 1,5 млрд долларов.

Плюс прямых инвестиций в том, что у инвестора, как правило, больше рычагов влияния и контроля за бизнесом. Можно заключить корпоративный договор, по которому собственники бизнеса будут обязаны распределять полученную прибыль, отчуждать доли в определенном порядке и так далее.

Минус прямых инвестиций — их ликвидность гораздо меньше. Например, если инвестору не нравится компания, он продает акции на бирже. В прямых инвестициях все по-другому: много ограничений по продаже доли или вовсе запрет, могут быть требования по размеру цены продажи.

Краудлендинг — это заем, который частные инвесторы дают непубличным компаниям или ИП через инвестиционную платформу, например «Поток», «Джетленд», «Модуль-деньги». Владелец инвестиционной платформы предлагает скоринг заемщика, присваивает рейтинг, сам определяет процент займа, а некоторые даже судятся за инвестора в случае дефолта. Доходность займов через инвестиционные платформы доходит до 29%, но риски потерять деньги очень высокие.

Краудинвестинг похож на краудлендинг. Отличие в том, что инвестор покупает часть компании. Краудинвестинг подразумевает множество инвесторов, поэтому минимальная сумма инвестиций обычно меньше, чем в прямых инвестициях. Так средний инвестор может взять на себя большие риски и диверсифицировать их за счет небольшой суммы.

Некоторые инвестиционные платформы берут на себя и управлением бизнесом. Например, платформа Simple Estate привлекает инвестиции для покупки и сдачи в аренду коммерческой недвижимости. Целевая доходность — от 14 до 18%. Она же занимается управлением этой недвижимостью.

Венчурные инвестиции подразумевают покупку доли в молодой компании или, например, выдачу конвертируемого займа — когда инвестор вправе конвертировать долг в долю в компании.

Венчурные инвестиции наиболее рискованные и несут больше рисков неудачи: финансовые риски, риски ухода ключевого персонала, ошибки в стратегии. В среднем доходность венчурных фондов, которые занимаются такими инвестициями, — от 20 до 35%.

Почему инвестору может быть интересен договор займа

Прямой договор займа между инвестором и предпринимателем или компанией — тоже один из альтернативных способов инвестировать капитал. Вот почему это привлекательный инвестиционный инструмент.

Оговорюсь, что для простоты я буду использовать термин «заем предпринимателю», хотя подразумеваю займы и ИП, и юрлицам.

Высокая доходность в сравнении, например, с доходностью корпоративных облигаций или вкладов. Когда инвестор дает в долг предпринимателю, то принимает на себя большие риски.

Например, в отличие от эмитентов облигаций, которые должны соблюдать законодательство о раскрытии информации, закон о рынке ценных бумаг и прочее, предприниматели обязаны предоставлять инвестору только информацию, которая предусмотрена договором.

Отсюда большие риски недополучить сведения, чтобы оценить вложения. Но и выше доходность. Она может достигать 30% — зависит от условий, на которые договорились инвестор и предприниматель.

При этом, если грамотно составить договор займа и договориться о порядке обмена информацией, инвестор может получать и более детальные сведения о бизнесе в сравнении с тем, что обычно раскрывают эмитенты. О том, как это сделать, я расскажу дальше в статье.

Управляемость и контроль. Инвестор в прямом займе может требовать больших прав или ограничений для предпринимателя в сравнении с инвестором на публичном рынке. Например, можно требовать согласовывать решения по бизнесу, не совершать сделки или не продавать имущество.

Прямые займы — это большая вовлеченность. Если инвестор вложит деньги и не будет контролировать деятельность предпринимателя, то, скорее всего, потеряет вложения. Инвестору необходимо самому оценивать риски, считать доходность, думать об обеспечении займа.

Гибкость договора. Инвестор может требовать включить в договор займа положения, которые отвечают его интересам. Когда инвестор покупает облигации на рынке, то должен подстраиваться под их условия. В договоре займа инвестор может диктовать свои условия.

Еще инвестор может получить обеспечение, на которое не может рассчитывать при покупке тех же облигаций: например, залог или поручительство платежеспособного лица.

Каким должен быть договор займа предпринимателю или компании

Если договор займа заключается между физлицами на сумму более 10 000 Р или стороной по договору является компания, то его необходимо составить письменно. В договоре обязательно должна быть указана сумма займа. Как и в любом другом договоре, следует указать наименование сторон, их идентифицирующие признаки, банковские реквизиты, адреса.

Теоретически можно заключить и простой договор займа на три страницы, но тогда инвестор рискует попасть в неуправляемую ситуацию и потерять деньги. У инвестора может не быть контроля за отчетностью предпринимателя, права на досрочный возврат займа и достаточного обеспечения — залога или поручительства, которые создают дополнительные гарантии возврата денег.

Например, инвестор выдал заем компании, которая владеет недвижимостью. По мнению инвестора, у этого займа низкие риски, ведь у компании есть актив, который можно продать в случае банкротства. Поэтому инвестор не предусмотрел право на досрочный возврат займа в случае привлечения нового займа.

Чуть позже заем выдает другой инвестор, но получает в залог тот самый объект недвижимости. Еще позже компания стала банкротом, и у последнего инвестора появляется преимущество из-за залога, а первый инвестор теряет деньги.

Чтобы избежать таких рисков или снизить их, нужно стараться учесть как можно больше нюансов в договоре. Вот на что еще следует обратить внимание инвестору:

- Вид займа. Инвестор может дать деньги на покупку оборудования, здания, наем персонала или просто чтобы предприниматель пополнил оборотный капитал.

- Сумма и порядок предоставления займа. Сумма займа, как правило, предоставляется в рублях, но ее можно привязать к иностранной валюте, а также выдавать частями или сразу полностью.

- Срок возврата денег и процентов.

- Процентная ставка, которая может быть фиксированной или плавающей.

- Обеспечение. Инвестору следует понимать, как будет застрахован его риск, если предприниматель не выполнит свои обязательства.

- Ковенанты. Инвестор может ожидать определенного поведения от предпринимателя. Например, чтобы он предоставлял важную инвестору информацию или не заключал какие-то сделки. Все это следует зафиксировать в договоре.

- Заверения. Инвестору следует запросить у предпринимателя утверждение о наличии или отсутствии каких-либо обстоятельств. Например, что недвижимое имущество, которое дает основной доход предпринимателю, приобретено законно.

- Возможность конвертации долга в долю в компании. Инвестор может заранее согласовать с предпринимателем, в каком случае долг будет конвертироваться в долю в компании.

Расскажу подробнее о каждом пункте.

Вид займа: целевой или нет

Заем может предоставляться просто так или на определенные цели. В последнем случае заем называется целевым — например, на покупку оборудования, уменьшение задолженности перед банками, наем сотрудников, организацию выставки и так далее.

Вид займа зависит от потребностей предпринимателя. Если деньги нужны, чтобы просто пополнить оборотный капитал, то заем обычно нецелевой. А если на конкретную цель или вещь — целевой.

Если инвестор предоставляет заем на что-то конкретное, то лучше это прямо зафиксировать в договоре: так у инвестора появится право контролировать использование денег. Если предприниматель потратит их не на цель из договора, инвестор сможет отказаться исполнять договор займа и потребовать вернуть деньги досрочно с процентами.

Вот как это можно прописать в договоре:

Сумму займа предприниматель обязуется потратить на покупку оборудования «Печь конвекционная LUXSTAHL L0434UP». Габаритные размеры: 590 × 695 × 590 мм. Тип парообразования: непрямое увлажнение. Вместимость: 4 уровня 429 × 345 мм. Температурный диапазон: от 100 до 260 °C.

Сумма и порядок предоставления займа

Заем чаще всего предоставляется в рублях. Но некоторые инвесторы фиксируют в договоре обязательство предоставить заем в валюте. Такая сделка может противоречить валютному законодательству, если участники сделки — резиденты РФ. В этом случае нужно указывать сумму в рублях и платить ими же.

Если договор займа заключается между резидентом РФ и нерезидентом, то, как правило, ограничений нет. Но нужно учитывать исключение: операции с иностранной валютой должны проводиться через уполномоченные банки.

Если необходимо привязать сумму займа к валюте, чтобы, например, снизить риски падения курса рубля по отношению к доллару, то нужно определить валюту и дату, на которую определяется курс. В договоре это может быть сформулировано так:

Инвестор обязуется предоставить предпринимателю заем на сумму 1000 долларов США в рублях по курсу Центрального банка на день предоставления займа.

Заем не обязательно предоставлять единоразово всей суммой. Инвестор может включить в договор поэтапное финансирование, то есть предоставлять заем частями или шаг за шагом: предприниматель сделал что-то — инвестор перевел очередной транш.

Вот как это может выглядеть в договоре:

Инвестор обязуется предоставить предпринимателю сумму займа в такие сроки и в таких размерах:

- 100 000 Р в течение трех рабочих дней после того, как предприниматель предоставит инвестору экземпляр заключенного договора купли-продажи нежилого помещения с кадастровым номером 52:01:000567:34 между предпринимателем и Ивановым Иваном Ивановичем;

- 900 000 Р в течение трех рабочих дней после того, как предприниматель предоставит инвестору экземпляр заключенного договора купли-продажи нежилого помещения с кадастровым номером 52:01:000567:34 с отметкой регистрирующего органа и выписки из ЕГРН, в которой единственным собственником указан предприниматель.

Другой вариант — предоставлять заем по запросу. В этом случае инвестор обязуется предоставить сумму не более той, что указана в договоре, если предприниматель об этом попросит. Такое финансирование требуется, когда точно не известно, сколько нужно денег на проект и когда.

Вот пример такого положения в договоре:

Инвестор обязуется предоставить предпринимателю заем на общую сумму не более 500 000 Р по заявлению предпринимателя в соответствии с условиями договора.

Срок возврата денег и процентов

В договоре может быть указана конкретная дата возврата суммы займа и уплаты процентов. Но иногда, если денежные потоки предпринимателя предсказуемы, целесообразно прописать поэтапный возврат денег. Например, так:

Полученная предпринимателем сумма займа возвращается, а проценты уплачиваются в соответствии с графиком

| Сумма займа к возврату | Сумма процентов к выплате | Дата возврата (выплаты) |

|---|---|---|

| 150 000 Р | 1500 Р | 08.06.2021 |

| 150 000 Р | 1475 Р | 08.07.2021 |

Дата возврата (выплаты)

08.06.2021

Сумма займа к возврату

150 000 Р

Сумма процентов к выплате

1500 Р

Дата возврата (выплаты)

08.07.2021

Сумма займа к возврату

150 000 Р

Сумма процентов к выплате

1475 Р

В некоторых случаях предприниматели могут предложить вернуть сумму займа по их усмотрению, но в пределах определенного периода.

Предприниматель возвращает инвестору сумму займа и уплачивает проценты не позднее 31 августа 2021 года. При этом инвестор в соответствии с пунктом 2 статьи 810 ГК РФ согласен на досрочный возврат суммы займа.

Такой заем более рискованный, потому что не обеспечивает стабильный денежный поток от заемщика, — инвестор не может быть уверен, что предприниматель вернет даже часть денег до определенной даты. Поэтому в таких договорах процентная ставка, как правило, выше.

Процентная ставка

Процентная ставка — это процент за пользование деньгами. Как правило, она указывается в годовом выражении. Например, заем в размере 1 млн рублей под 17% годовых означает, что за год будет начислено 170 000 Р процентов.

Процентная ставка может быть фиксированная, но иногда это дополнительные риски, особенно если заем долгосрочный. Например, Банк России может резко повысить ключевую ставку — тогда ставки по вкладам последуют вверх за ней. Выход здесь — плавающая ставка.

Плавающую ставку можно привязать ко многим показателям: ключевой ставке, ставке доходности ОФЗ, ставке LIBOR, ставке Mosprime и так далее. Процентная ставка может изменяться в определенных условиях. Например, в случае достижения определенного курса валюты.

Вот как это можно прописать в договоре:

Предприниматель обязуется уплачивать инвестору проценты, которые начисляются на сумму фактической задолженности за каждый календарный день, в размере ключевой ставки Банка России, увеличенной на 5 п. п. В расчет берется ключевая ставка, действующая в соответствующие периоды со дня, который следует за днем предоставления суммы займа, до даты возврата всей суммы займа.

Проценты увеличиваются на 2 п. п., если курс доллара США к рублю, установленный Банком России, превысит 80 Р, на период такого превышения.

Обеспечение займа

Обеспечение гарантирует, что заемщик вернет заем. Это может быть залог, поручительство или неустойка. Обеспечений может быть и несколько — можно предусмотреть и поручительство, и неустойку.

Залог. Если предприниматель не исполнит обязательства, инвестор может вернуть деньги за счет стоимости заложенного имущества преимущественно перед другими кредиторами. В залог можно передать недвижимое имущество, оборудование, акции, доли и прочее.

В некоторых случаях залог нужно регистрировать в Росреестре, и право на него возникает с момента такой регистрации. Например, если предмет залога — недвижимое имущество или доля в ООО.

Вот пример условия о залоге в договоре:

В целях обеспечения надлежащего исполнения обязательств по возврату суммы займа предприниматель предоставляет инвестору в залог нежилое помещение, расположенное по адресу: г. Москва, пр-т Мира, д. 76, площадью 23 м², с кадастровым номером 54:87:000870:11.

Помещение принадлежит предпринимателю на праве собственности на основании договора купли-продажи нежилого помещения от 10.06.2021, что подтверждается записью в Едином государственном реестре недвижимости от 09.02.2021 № 24-24-01/214/2010-992 и выпиской из Единого государственного реестра недвижимости от 09.06.2021.

Если залог предоставляет компания, то она обязана внести в Единый федеральный реестр сведений о фактах деятельности юридических лиц сведения об обременении имущества. Срок — три рабочих дня с даты возникновения залога.

Запись о залоге можно внести в реестр уведомлений о залоге движимого имущества, чтобы третьи лица были в курсе, что такое-то имущество находится в залоге.

Возвращать долг за счет стоимости предмета залога можно двумя путями: через суд или по соглашению об обращении взыскания. Конкретный способ предусматривается в договоре, например, так:

Если предприниматель не исполнит свои обязательства по договору, инвестор полностью удовлетворяет свои требования за счет заложенного недвижимого имущества преимущественно перед другими кредиторами. В требования включаются неустойки за нарушение предпринимателем условий договора, возмещения убытков инвестору, расходов инвестора по взысканию суммы займа.

Обращение взыскания на заложенное недвижимое имущество осуществляется по решению суда. Требования инвестора удовлетворяются за счет заложенного недвижимого имущества путем его реализации в порядке, установленном действующим законодательством Российской Федерации.

В некоторых случаях можно обратить взыскание только через суд. Например, если предмет залога — имущество, которое представляет значительную историческую, художественную или культурную ценность для общества.

Поручительство — это привлечение третьего лица, которое будет отвечать за исполнение обязательства. Например, если инвестор выдает заем ООО, то поручителем может выступить его участник. Если компания не вернет деньги, можно потребовать их от участника. Важно проверить платежеспособность поручителя. Вот как можно прописать условие о поручительстве в договоре:

Поручитель обязуется солидарно отвечать перед инвестором за исполнение предпринимателем его обязательств по договору займа от 02.02.2021, заключенному между инвестором и предпринимателем.

Обязательства предпринимателя, в обеспечение исполнения которого выдается поручительство:

- Сумма основного долга — 1 000 000 Р.

- Срок исполнения обязательств по возврату суммы займа и уплате процентов — 17.09.2022.

- Проценты за пользование денежными средствами — 15% годовых.

Неустойка — это плата за нарушение обязательства. Это может быть твердая сумма или пеня за каждый день просрочки. Важно понимать, что в случае спора суд может снизить неустойку, если она явно несоразмерна последствиям нарушения обязательства — превышает ключевые ставки ЦБ.

Вот пример условия о неустойке в договоре займа:

За несвоевременный возврат суммы займа инвестор вправе требовать с предпринимателя уплаты штрафной неустойки в размере 0,1% от не уплаченной в срок суммы займа за каждый день просрочки.

Ковенанты

Ковенанты — это обязательства стороны договора совершить действия, воздержаться от них или соответствовать определенным требованиям. Нарушение ковенантов — основание досрочно вернуть заем, поэтому ковенанты создают дополнительные гарантии для инвестора.

Вот некоторые ковенанты, которые можно предусмотреть в договоре:

- предоставление информации и бухгалтерской отчетности. Например, ежегодно предоставлять бухбаланс по состоянию на 31 декабря. Бухгалтерская отчетность дает инвестору возможность оценивать риски невозврата денег, требовать дополнительного обеспечения займа, если, например, чистая прибыль снизилась;

- запрет превышать определенный уровень долговой нагрузки или обязательство обеспечить определенное соотношения долга и чистой прибыли или EBITDA. Например, размер кредиторской задолженности компании не должен превышать 15 млн рублей;

- запрет менять собственника компании или бенефициара;

- не менять устав компании без согласия инвестора;

- запрет или ограничение распределять чистую прибыль или выплачивать дивиденды без согласия инвестора;

- запрет продавать основные активы компании без согласия инвестора.

Заверения

Инвестор рассчитывает на определенные обстоятельства перед заключением договора займа или после этого. Проверить некоторые из них почти нереально. Например, сложно установить достоверность бухотчетности без аудитора, а нарушение налогового законодательства может выясниться только после налоговой проверки.

Чтобы создать дополнительные гарантии для инвестора, в договоре устанавливают перечень существенных для инвестора заверений предпринимателя. Если заверения недостоверны, инвестор может требовать досрочно вернуть деньги. Вот как это можно прописать в договоре:

Заемщик заверяет, что недвижимое имущество принадлежит ему на праве собственности, не состоит под арестом, не является предметом залога, не обременено иными правами третьих лиц и не ограничено в использовании, права на него не являются предметом судебного спора. Использование недвижимого осуществляется в соответствии с законодательством РФ и видом разрешенного использования.

Условия конвертации долга в долю

Бывает так, что предприниматель не может вовремя вернуть долг или у него вообще нет денег, чтобы расплатиться с инвестором. Один из вариантов избежать такой ситуации — конвертировать долг в долю компании. Это можно сделать и после дефолта, но договориться о цене компании — непростое дело. Поэтому лучше предусмотреть все заранее.

Дополнительно с договором займа можно заключить корпоративный договор. По нему собственники компании обязуются проголосовать за увеличение уставного капитала в пользу третьего лица — инвестора — с зачетом права требования по займу.

Например, инвестор заключает договор займа с ООО, по которому предоставляет компании 500 000 Р. Уставный капитал ООО — 10 000 Р. Доля в размере 100% принадлежит одному из участников. ООО долг не вернуло — этот участник голосует за увеличение уставного капитала до 18 000 Р и зачет требований по займу.

Структурировать сделку по конвертации долга в долю можно по-разному. Но если такой механизм есть, то надо сразу внимательно изучить устав компании, предложить правки и предусмотреть обязательство не менять документ без письменного согласия инвестора до погашения или конвертации долга. Иначе есть риск потерять контроль над компанией.

13 сентября 2021 года вступил в силу федеральный закон № 354-ФЗ, благодаря которому появился новый инструмент — конвертируемый заем. Теперь инвестор может направить требование нотариусу или регистратору компании увеличить уставной капитал компании, то есть не зависеть от фирмы в вопросе получения доли или акций.

Нотариус или регистратор сам направляет документы в налоговую, чтобы зарегистрировать изменения, — это дополнительные гарантии для инвестора. Договор должен быть нотариально удостоверен и одобрен участниками ООО или акционерами АО.

Запомнить

- При заключении договора займа определите, деньги выдаются на конкретную цель или просто чтобы пополнить оборотный капитал.

- Установите порядок предоставления займа: единоразово или поэтапно.

- Определите график платежей или дату возврата займа и уплаты процентов.

- Взвесьте риски и думайте о гарантиях возврата денег заранее. Лучше заключить договор поручительства, залога или предусмотреть неустойку.

- Согласуйте обязанности заемщика: предоставить информацию, не совершать сделки, не менять устав и так далее.

- Оцените возможные изменения ставок, курсов валют, условий на рынке и учтите их в договоре.

- Возьмите с заемщика заверения, которые вам важны.

В последнее время всё более популярным становится такой способ финансирования проектов (бизнеса), как инвестиционный заём, или заёмное финансирование, возврат которого привязан к выручке (за рубежом такой способ называется RBI, revenue based investing).

Его адресатами (получателями) является проекты, которые имеют выручку и достаточную валовую прибыль. В чём его суть, особенности и порядок оформления, разберём в этой статье.

Что такое инвестиционный заём

Обычный займ (заём), как и банковский кредит, не относится к инвестиционному финансированию по причине того, что кредитор (займодатель) здесь особо не заинтересован в развитии бизнеса, его главный интерес ограничивается возвратом займа и зафиксированных процентов по нему. Такому кредитору, по сути, всё равно откуда заёмщик возьмёт деньги на возврат займа и процентов по нему.

В отличие от обычного займа инвестиционный заём (займ) относится к инвестиционному финансированию, поскольку кредитор (инвестор, займодавец) заинтересован в развитии проекта, увеличении его выручки и прибыли, ведь возврат займа и получение маржи (процентов) происходит за счёт выручки компании.

Таким образом, инвестиционный заём — это разновидность займа как инвестиционного инструмента, возврат тела которого и процентов за пользование им осуществляется в виде части (процента) от получаемой проинвестированной компанией выручки.

Как видим, особенностью инвестиционного займа является способ возврата его тела (основного долга) и процентов за пользование им. Данный подход является инвестиционным, поскольку кредитор (займодавец, инвестор) разделяет с проектом риски. Бизнес-инвестор всегда разделяет риски с профинансированным проектом, в противном случае, это обычный кредитор, но никак не инвестор.

Конечно, в случае гибели проекта инвестор может получить возмещение своих затрат за счёт оставшегося имущества компании в приоритетном порядке (реализовать так называемую ликвидационную привилегию), но это не избавляет его от рисков не только неполучения прибыли, но и невозврата тела инвестиций.

Инвестиционный заём (далее — ИЗ) имеет ряд преимуществ по сравнению с венчурными инвестициями и банковским кредитованием.

В отличие от венчурных инвестиций, финансирование по модели ИЗ не размывает доли основателей бизнеса и за ними сохраняется полный корпоративный контроль над компанией. Также получателями ИЗ являются компании, уже генерирующие выручку (прибыль), когда как получателями венчурных инвестиций могут быть в том числе и стартапы самых ранних стадий (не имеющих стабильной выручки и тем более прибыли).

Венчурные инвестиции предусматривают очень глубокий due diligence (проверку компании и её деятельности на предмет выявления инвестиционных рисков), в случае с ИЗ due diligence тоже проводится, но в более усечённой форме, поскольку некоторые инвестиционные риски в связи с отсутствием у инвестора статуса участника компании (владельца доли) утрачивают свою актуальность.

Это позволяет в гораздо более быстрые сроки привлекать финансирование по модели инвестиционного займа (в отличие от финансирования по модели венчурных инвестиций, VC/PE).

В отличие от банковского кредитования, компании, получающей финансирование по модели инвестиционного займа, не требуется предоставления обеспечения исполнения обязательств в виде залога, а основателям компании — предоставления обеспечения обязательств в виде личного поручительства. Такой подход в какой-то степени делает заёмное инвестирование более доступным для ряда компаний.

Как оформляется инвестиционный заём

Грамотное структурирование инвестиционного займа является важным условием успешности сделки. Многие инвесторы и предприниматели недооценивают важность прединвестиционной подготовки.

Как и при других видах инвестиционного финансирования перед оформлением ИЗ необходимо провести проверку компании на предмет консолидации используемых в бизнесе активов (их объединения и закрепления за компанией, получающей финансирование), наличия у компании долгов, препятствующих успешной реализации сделки, нарушений законодательства и прав третьих лиц, наличия у компании выручки и валовой прибыли, достаточной для исполнения обязательств по ИЗ, и т.д.

После того, как инвестор получает полный свод достоверных даных о компании и оценивает их положительно с точки зрения инвестиционной привлекательности, стороны приступают к утверждению параметров сделки и её оформлению.

Перечень документов в структуре сделки инвестиционного займа выглядит следующим образом:

- договор займа (возврат тела и уплата процентов за пользование которым осуществляется в виде доли (процента) от полученной компанией выручки);

- корпоративный (квазикорпоративный) договор между инвестором и основателями компании;

- в некоторых случаях оформлению основной сделки предшествует оформление сторонами терм шита (term sheet).

Договор займа (инвестиционного займа) имеет лишь одно главное отличие от договора простого займа — выплата процентов и возврат тела займа осуществляется в виде отчисления доли (определённого процента) от получаемой компанией выручки.

Сторонами в договоре ИЗ могут быть определены:

- конкретная доходность, которую обязуется обеспечить (выплатить) компания;

- минимальная доходность, которую обязуется обеспечить (выплатить) компания;

- минимальный и(или) максимальный срок пользования инвестиционным займом;

- конкретный срок пользования инвестиционным займом;

- размер доли выручки компании, которая выплачивается инвестору в счёт погашения обязательств по инвестиционному займу;

- и так далее.

Обычно в договоре ИЗ указывается как минимум 2 из вышеуказанных параметров. Но условие, по которому инвестор получает выплаты исключительно за счёт получаемой компанией выручки, является базовым. Оно, собственно, и определяет природу инвестиционного займа.

На мой взгляд, наиболее оптимальной формой инвестиционного займа является договор, в котором определяется размер доли выручки в виде динамического процента (который зависит от размера выручки) и «отсекающие» условия, прекращающие договора займа — в виде либо размера доходности инвестиций, которые должен получить инвестор, либо предельного срока, в течение которого будут осуществляться выплаты.

Порядок выплаты может быть структурирован по-разному: платежи могут быть периодические месячные, квартальные и т.д., привязаны к утверждённому графику или суммам платежей, может быть определено соотношение сумм по возврату тела долга и уплате процентов и так далее.

Важно! В качестве альтернативного варианта развития событий договор инвестиционного займа может предусматривать право инвестора конвертировать право требования по договору ИЗ в долю в уставном капитале проинвестированной компании. Иными словами, договор инвестиционного займа может содержать в себе условия конвертируемого займа.

При таком раскладе инвестор может в любой предусмотренный договором инвестиционного займа момент из «обычного» инвестора превратиться в венчурного.

Помимо собственно договора инвестиционного займа, сторонам рекомендуется включать в структуру инвестиционной сделки корпоративный договор. Корпоративный договор (далее — КД), как и при иных видах инвестирования, является очень важным элементом сделки и обеспечивает защиту интересов сторон, и особенно — интересов инвестора.

КД в той или иной степени защищает инвестора от выхода основателей из проинвестированной компании до момента фиксирования инвестором запланированной прибыли (доходности), от принятия основателями решений, которые могут причинить критический вред компании, от вывода активов из компании и так далее.

Строго говоря, в случае с ИЗ инвестор заключает с основателями проинвестированной компании не корпоративный, а квазикорпоративный договор — поскольку сам инвестор не приобретает долю в компании, то он и не является её участником.

А договор, включающий корпоративные соглашения с лицом, не владеющим долей в компании, является квазикорпоративным, то есть «как бы корпоративным». Самое главное, что такие договоры (квазикорпоративные) прямо предусмотрены законодательством и заключать с основателями их может любой человек, не являющийся участником компании (владельцем доли в ней).

Договор инвестиционного займа, как и (квази) корпоративный договор, заключается в простой письменной форме, не требующей нотарильного заверения.

P. S. В статье были использованы некоторые фрагменты из моей книги «Стартап и инвестор: правила игры»

Если вам не досталось по наследству несколько миллионов долларов, квартира в столице или готовое дело, то средства на открытие и развитие бизнеса придется где-то раздобыть. Сегодня мы разбираемся, как лучше это сделать: взять кредит в банке, найти делового партнера или подключить инвесторов.

Кредит в банке

Самый простой, понятный и быстрый способ найти деньги. Вы идете в банк, заполняете заявку, собираете документы и ждете одобрения. Как только договор подписан, деньги поступают на ваш счет, банковскую карту или выдаются наличными. На первый взгляд, все просто. Но есть подводные камни:

- Новым предпринимателям кредиты дают неохотно. Сбербанк, например, не кредитует индивидуальных предпринимателей, зарегистрированных меньше года назад. В других банках условия могут быть мягче, но общая тенденция такая.

- Если брать заем именно на бизнес, придется собирать кучу документов. Помимо понятных и привычных справок и выписок с вас потребуют бизнес-план. Это финансовый документ проекта из которого явно видно, что он рентабелен и средства на оплату кредита есть. Кроме бизнес-плана банк запросит другие бумаги. Не думайте, что взять деньги на открытие собственного дела так же просто, как получить автокредит. Пакет документов на потребительский кредит сильно отличается от такого же пакета при оформлении займа на бизнес. Разумеется, он больше. Некоторые банки просят договора аренды помещения, фотографии торговой точки и многое другое.

- При получении кредита на ИП учитываются все действующие займы предпринимателя и его личные кредиты. Если кредитная история не фонтан, в займе, скорее всего, откажут. То же самое касается и тех ИП, которые ранее были признаны банкротами.

- Денег не дадут, если у вас нет собственного стартового капитала. То есть “кредит без первого взноса” вам не светит. Вы должны иметь собственные средства. Сколько? Зависит от банка. Это может быть как 5, так и 50% от суммы кредита.

- Могут потребовать залог. Если кредит берется на ИП, подойдет личное имущество индивидуального предпринимателя. Напомним: в случае чего, ИП отвечает перед кредиторами своим имуществом.

Для того, чтобы получить кредит в банке придется побегать. Многие начинающие бизнесмены идут другим путем: оформляют займ на личные нужды — то есть, просто берут потребительский кредит. Дескать, пока не уволился с работы, возьму денег на бизнес. Это не плохой вариант, но подходит он только тем, кто точно знает, чем будет отдавать кредит.

Вообще нужно 100 раз подумать, прежде чем брать кредит на стартап. Ирония судьбы в том, что никто и никогда не скажет вам, как пойдет дело. А банк совершенно не волнует, есть у вас прибыль или нет — кредит нужно будет платить. Даже если вы, не дай Бог, закроете бизнес через пару месяцев, все равно деньги придется отдавать. Можно, конечно, застраховать ответственность перед банком на случай банкротства, но это повлечет за собой лишние расходы.

Кредит лучше всего брать на пополнение оборотных средств. Вы уже некоторое время ведете бизнес, довольно точно представляете оборот компании, показатели выручки и прибыли. Можно прикинуть сколько денег вы можете выделить на обслуживание процентов по кредиту. А самое главное — вы теперь знаете: у вас есть деньги на погашение займа.

В сравнении с другими вариантами у кредита есть огромный плюс. Он заключается в том, что после того, как займ в банке погашен, вы больше никому ничего не должны. То есть займ ограничен во времени. Чего нельзя сказать о других способах инвестирования.

Инвестиции третьих лиц или организаций

Сейчас инвестициями называют любое вложение средств в бизнес. Бабушка отдала внуку часть накоплений на открытие собственного дела — все, бабушка инвестор. Это не так. Инвестирование начинается тогда, когда между сторонами подписывается инвестиционное соглашение.

На самом деле разновидностей инвестиций огромное количество. Перечислим основные из них:

- венчурные инвестиции. Это когда частное лицо, компания или инвестиционный фонд вкладывают деньги в стартап. Риски здесь огромны, но и возможная прибыль может оказаться значительной;

- инвестиции в успешные существующие компании. В этом случае инвестор финансирует те бизнесы, которые уже давно и успешно работают на рынке. Доход здесь поменьше, но и возможности потерять свои деньги практически никакой;

- вложения в ценные бумаги. Это инвестиции в акции, облигации и так далее. Касается в основном государственных структур и крупных акционерных обществ;

- прямые инвестиции в основные средства. В этом случае на деньги инвестора покупается оборудование, инструмент, транспортные средства, здания и сооружения.

Виды инвестирования можно перечислять до бесконечности. Это огромная бизнес машина с многомиллиардным оборотом, которая живет по своим законам. Но каким бы образом инвестор не вкладывал в вас деньги, важна одна вещь: становится он совладельцем компании или нет.

Если инвестор приобретает долю в вашем бизнесе, то, фактически, это уже не инвестор, а полноправный участник проекта. Он принимает участие в собрании учредителей, имеет право голоса, его данные могут быть включены в устав. Такие вещи оправданы, если речь идет о больших суммах инвестиций, сопоставимых со стоимостью бизнеса.

Но здесь есть подводный камень. Именно по такой схеме и отжимают бизнесы. Давайте рассмотрим на примере.

Допустим, весь ваш проект стоит миллион рублей. Этот миллион вложили вы. В один прекрасный момент находится обеспеченный учредитель и предлагает докинуть в проект 9 миллионов и войти в состав учредителей. Вы, конечно, без раздумий соглашаетесь: на эти деньги можно вывести бизнес на уровень выше, глупо отказываться.

Что получается в итоге: ваша доля в бизнесе — 10%, доля нового учредителя — 90%. Кто при таком раскладе будет диктовать условия? Явно не вы. Вас на определенном этапе вообще могут слить с участия в проекте — способы сделать это есть. Обычно предлагают продать долю в бизнесе и мирно сойти на берег. Предложение, от которого невозможно отказаться, как говорилось в одном культовом боевике.

Даже если вы останетесь в теме, распределение прибыли будет явно не вашу пользу. Выплаты учредителям, как правило, делаются пропорционально долям в уставном капитале. В вашем случае это 10 процентов. То есть, с каждого рубля чистой прибыли вы будете получать 10 копеек, а инвестор — 90 копеек, если считать совсем уж грубо.

Если инвестор не претендует на долю в вашем бизнесе, тогда все проще. Вы остаетесь полноправным хозяином и владельцем компании, но теперь обязаны делиться прибылью с теми, кто вложил в вас деньги. Суммы и сроки выплаты дивидендов определяются инвестиционным соглашением. Можно выплачивать деньги каждый месяц, год или квартал.

А самое плохое — теперь так будет всегда. Если кредит в банке можно погасить и забыть это как страшный сон, то с инвестором такой номер не прокатит. Давайте честно: главная цель инвестора — заработать на вас как можно больше денег. Желательно — ничего при этом не делая. Это не филантроп, который только и мечтает помочь вашему бизнесу. Это такой же бизнесмен, как и вы. А главная цель любого предпринимателя — прибыль.

Как бы то ни было, инвестирование пользуется огромной популярностью и у предпринимателей, и у самих инвесторов. Плюсов здесь много: