Подготовка к ЕГЭ 2.6. Финансовые институты. Банковская система. (экономика)

Выполнила Ищук Людмила Александровна

г.Екатеринбург

МБОУ СОШ №18

Учитель истории и обществознания

ФИНАНСЫ (от лат. Financia – наличность, доход) – денежные средства, ценные бумаги и денежные обязательства государства, предприятия, семьи

ФИНАНСЫ – совокупность денежных средств, рассматриваемых в их создании и движении, и экономических отношении, обусловленных взаимными расчетами между хозяйствующими субъектами.

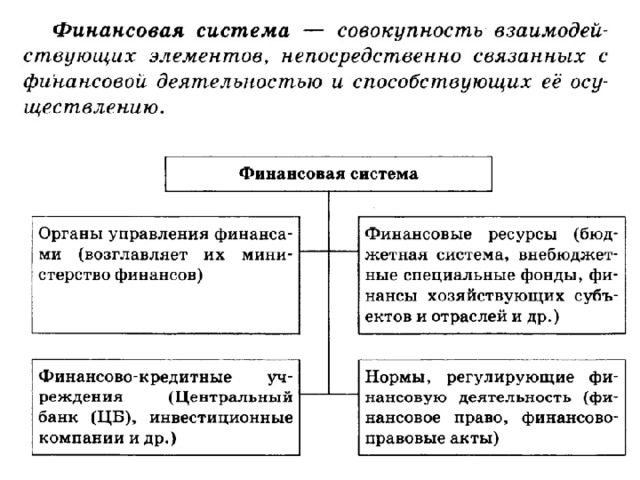

ФИНАНСЫ

ПУБЛИЧНЫЕ

(международные, государственные, муниципальные)

ЛИЧНЫЕ (семейные )

КОРПОРАТИВНЫЕ (финансы банков, малого бизнеса )

ЗАДАЧА:

распределение и перераспределение общественного продукта

и национального дохода.

Посредники – финансовые институты.

ФУНКЦИИ ФИНАНСОВ

РАСПРЕДЕЛИТЕЛЬНАЯ

распределяется и перераспределяется внутренний валовой доход, благодаря чему денежные средства поступают в распоряжение государства, регионов, муниципалитетов и далее

КОНТРОЛЬНАЯ

через финансы отслеживается весь ход распределительного процесса, также расходование по целевому назначению денежных средств, поступающих из федерального бюджета

РЕГУЛИРУЮЩАЯ

через финансы (налоги, государственные кредиты и т. д.) государство воздействует на процесс производства

обеспечение граждан стабильными экономическими и социальными условиями

СТАБИЛИЗИРУЮЩАЯ

Сущность финансов проявляется в их функциях: распределительной, контрольной, стимулирующей, фискальной. Распределительная функция финансов заключается в обеспечении субъектов хозяйствования необходимыми финансовыми ресурсами, которые используются в форме денежных фондов целевого назначения. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ — научно-технических, экономических и др. С помощью налогов государство перераспределяет часть прибыли предприятий, фирм, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат. Финансы, связанные с движением стоимости общественного продукта, выраженного в денежной форме, обладают свойством количественно (через финансовые ресурсы и фонды) отображать воспроизводственный процесс в целом и различные его фазы. Это позволяет систематически контролировать складывающиеся в обществе экономические пропорции, что отражает другую функцию финансов — контрольную. Стимулирующая функция финансов проявляется в следующем: маневрируя налоговыми ставками, льготами, штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. С помощью налогов, льгот, санкций государство может стимулировать технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства. Выполнение финансами фискальной функции связано с тем, что с помощью налогов достигается изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая либо вообще не имеет собственных источников доходов (библиотеки, архивы), либо обладает недостаточными источниками доходов для обеспечения должного уровня развития (фундаментальная наука, театры, музеи).

сбор налогов, для решения экономических, социальных. политических и пр. задач государства и общества

ФИСКАЛЬНАЯ

поддержка определенных секторов экономики через инвестирование финансовых ресурсов

СТИМУЛИРУЮЩАЯ

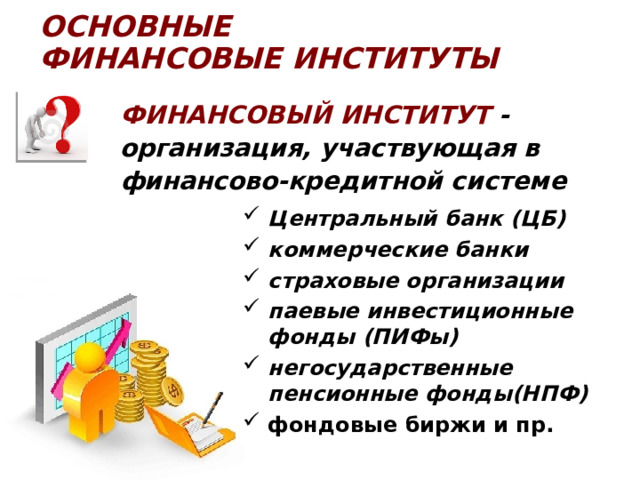

ОСНОВНЫЕ ФИНАНСОВЫЕ ИНСТИТУТЫ

Финансовый ИНСТИТУТ — организация, участвующая в финансово-кредитной системе

- Центральный банк (ЦБ)

- коммерческие банки

- страховые организации

- паевые инвестиционные фонды (ПИФы)

- негосударственные пенсионные фонды(НПФ)

- фондовые биржи и пр.

Финансовые институты – коммерческие учреждения осуществляющие финансовые операции

- Межгосударственные финансово- кредитные институты

Основное предназначение финансовых институтов – организация посредничества, т.е. эффективного перемещения денежных средств от кредиторов к заёмщикам.

денежки

кредитор

Инвестиционный проект (идеи), но денег нет

Финансовый институт

Банк

Финансовая организация,

осуществляющая деятельность

по:

- приему депозитов;

- предоставлению ссуд;

- организации расчетов;

- купле и продаже ценных бумаг

Страховая компания

Компания, оказывающая

Страховые услуги,

осуществляющая страхование

жизни, здоровья, имущества,

ответственности

Пенсионный фонд

Создаваемый частными и

государственными компаниями,

предприятиями фонд для

выплаты пенсий и пособий лицам,

вносящим пенсионные взносы в

этот фонд

Инвестиционная компания

Финансово-кредитная

организация. Выступает в

качестве посредника между

заёмщиком и частным

инвестором, выражая интересы

последнего.

Фондовая биржа

Организованный рынок,

на котором осуществляются

сделки с ценными бумагами

и иными финансовыми

Документами

Международные

финансово-кредитные

институты

Институты, занимающиеся

финансированием и кредитованием

разных стран, содействующие

мировой торговле, оказывающие

помощь в стабилизации финансовой

системы развивающихся стран.

Мировой банк

Международный

валютный фонд

Европейский банк

реконструкции

и развития

Банковская система,

её структура и функции

Происхождение банков

Слово “ банк ” происходит от итальянского “ banco ” и означает “стол”, «скамья». Предшественниками банков были средневековые менялы – представители денежно-торгового капитала; они принимали денежные средства у купцов и специализировались на обмене денег различных городов и стран. Со временем менялы стали использовать эти вклады, а также собственные денежные средства для выдачи ссуд и получения процентов, что означало превращение менял в банкиров. В Англии капиталистическая банковская система возникла в XVI в., причём банкиры вышли из среды либо золотых дел мастеров, либо купцов.

Но едва в хранилищах древних банков появились мешки с сокровищами, как в их сторону обратился взор местных предпринимателей- купцов и ремесленников. У них возник вполне резонный вопрос: а нельзя ли на время воспользоваться чужими сбережениями для расширения масштабов своих операций? Естественно, за плату!

Так пересеклись интересы двух важнейших участников экономики – владельца сбережений и коммерсанта, нуждающегося в капитале для расширения своей деятельности. Именно этому и обязаны банки своим рождением.

Банк (от итал. Banco скамья) — это финансовая организация, сосредоточившая временно свободные денежные средства предприятий и граждан с целью последующего их предоставления в долг или кредит за определенную плату..

Функции банка:

- Прием и хранение депозитов

- Выдача средств со счетов и выполнение расчетов с клиентами

- Размещение собранных денежных средств путем выдачи ссуд или предоставления кредитов

- Покупка и продажа ценных бумаг, валюты

- Регулирование денежного обращения в стране

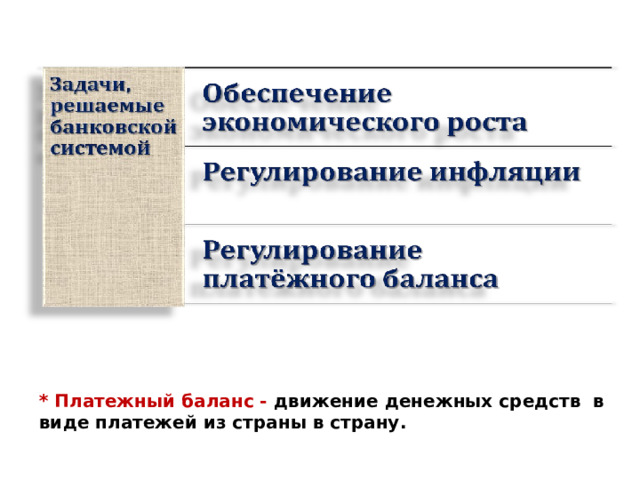

* Платежный баланс — движение денежных средств в виде платежей из страны в страну.

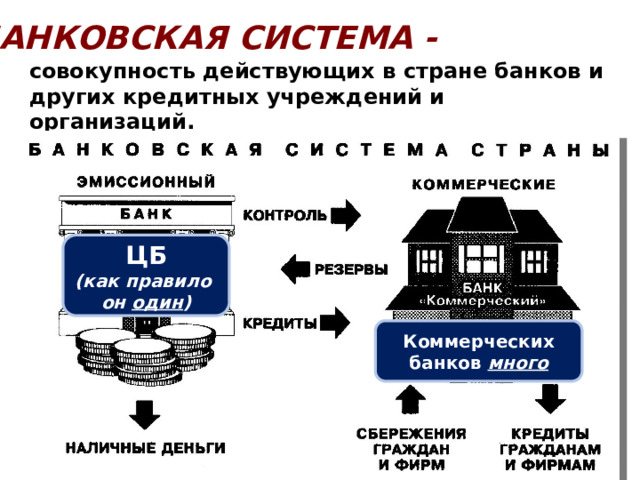

БАНКОВСКАЯ СИСТЕМА —

совокупность действующих в стране банков и других кредитных учреждений и организаций.

ЦБ

(как правило

он один )

Коммерческих банков много

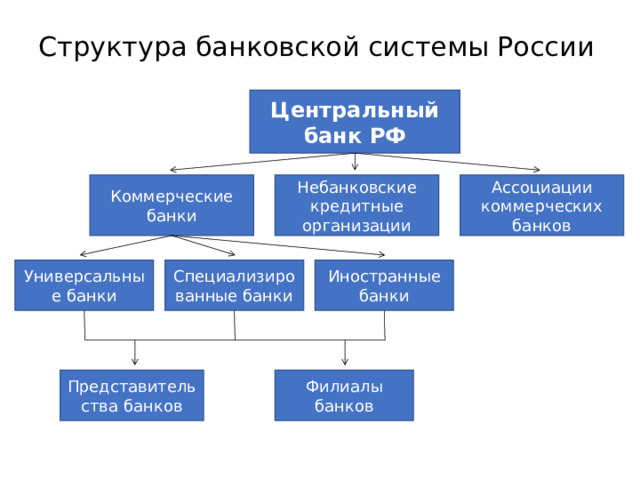

Структура банковской системы России

Центральный банк РФ

Ассоциации коммерческих банков

Небанковские кредитные организации

Коммерческие банки

Иностранные банки

Специализированные банки

Универсальные банки

Филиалы банков

Представительства банков

Центральный банк

Центральный банк Российской Федерации (Банк России) — это главный банк первого уровня, экономически независимое учреждение.

Центральный банк РФ разрабатывает и реализует совместно с Правительством России единую государственную кредитно-денежную политику.

Центральный банк

( central bank) — главный банк страны, который имеет исключительное право на эмиссию национальной валюты и контролирует деятельность других банков

Банк России, Москва

ЦЕНТРАЛЬНЫЙ БАНК

ЦЕНТРАЛЬНЫЙ БАНК (ЦБ) — главный регулирующий орган кредитной системы страны или группы стран.

БАЗОВЫЕ ФУНКЦИИ ЦБ:

Цель:

не допустить финансового краха

в стране

- эмиссионная монополия в отношении банкнот (только ЦБ осуществляет денежную эмиссию);

- является «банком банков», т.е расчетным центром банковской системы, предоставляет ей кредиты, в некоторых странах осуществляет надзор за деятельностью банков;

- является банком правительства;

- проводит денежно-кредитное регулирование;

- хранит золотовалютные резервы страны.

ЦБ Россиской Федерации

Банк Англии

Федеральная резервная система США

(Банк России)

Функции ЦБ

ДЕНЕЖНОЕ РЕГУЛИРОВАНИЕ:

- Эмиссия денег;

- Устанавливает и публикует официальные курсы иностр. валют по отношению к рублю;

- организет и осуществляет валютное регулирование и валютный контроль для стабильности национальной валюты;

- Управляет золотовалютными резервами страны

- Предоставляет кредиты коммерческим банкам;

- Выпуск и погашение государственных ценных бумаг;

Функции ЦБ РФ

КОНТРОЛЬ И РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ФИНАНСОВЫХ ОРГАНИЗАЦИЙ:

- ЛИЦЕНЗИРУЕТ И КОНТРОЛИТУЕТ ДЕЯТЕЛЬНОСТЬ БАНКОВ;

- КРЕДИТУЕТ КРЕДИТНЫЕ ОРГАНИЗАЦИИ ( устанавливает ключевую ставку);

- Устанавливает обязательные резервы для коммерческих банков и организует их хранение;

- Устанавливает правила проведения банковских операций.

Функции ЦБ РФ

«БАНКИР ПРАВИТЕЛЬСТВА»:

- Кредитует правительство для покрытия внутригодовых разрывов между доходами и расходами;

- Обслуживает счета бюджетов всех уровней;

- Осуществляет межгосударственные расчеты.

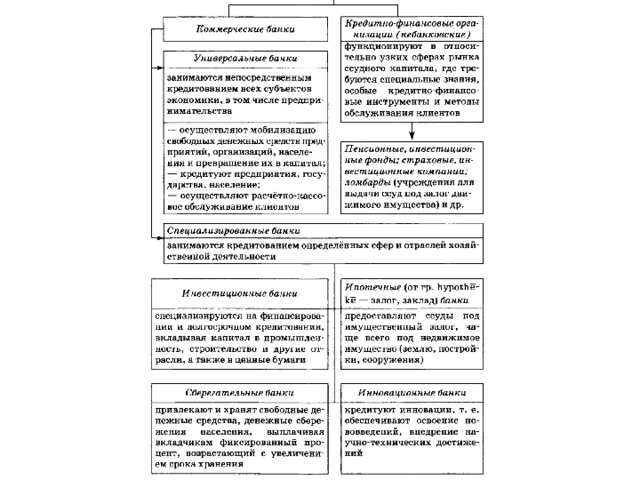

Коммерческий банк

( commercial bank) — фирма, которая занимается привле-чением сбережений домохозяйств и других фирм на депозиты и выдачей кредитов.

Коммерческие банки

- Коммерческий банк — негосударственное кредитное учреждение, осуществляющее универсальные банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаги посреднические операции)

КОММЕРЧЕСКИЕ БАНКИ

КОММЕРЧЕСКИЙ БАНК (commercial bank) – кредитно-финансовая организация, обслуживающая предприятия и население.

Цель:

прибыль

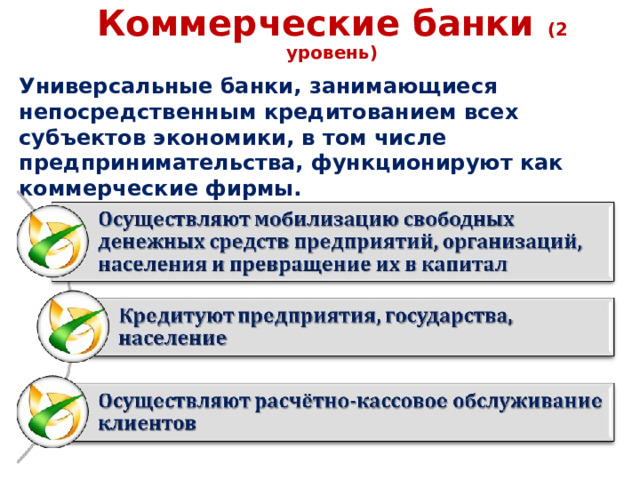

Коммерческие банки (2 уровень)

Универсальные банки, занимающиеся непосредственным кредитованием всех субъектов экономики, в том числе предпринимательства, функционируют как коммерческие фирмы.

Виды коммерческих банков

Занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности

Инвестиционные банки.

Специализируются на финансировании и долгосрочном кредитовании, вкладывая капитал в промышленность, строительство и другие отрасли, а также ценные бумаги

Ипотечные банки

Предоставляют ссуды под имущественный залог, чаще всего под недвижимое имущество

Виды коммерческих банков

Инновационные банки

Кредитуют инновации, т.е. обеспечивают внедрение научно-технических достижений

Сберегательные банки.

Привлекают и хранят свободные денежные средства, денежные сбережения населения , выплачивая вкладчикам фиксированный процент, возрастающий с увеличением срока хранения

ОПЕРАЦИИ

КОММЕРЧЕСКОГО БАНКА

активные

направлены на то,

чтобы заставить

деньги работать

пассивные

направлены на

мобилизацию

денег

- банковские ссуды;

- покупка ценных бумаг;

- резервы.

- собственный капитал;

- вклады.

Банковские операции

Активные операции

Пассивные операции

Предоставление кредитов , покупка ценных бумаг, недвижимости …

Прием вкладов (депозитов), получение кредитов от ЦБ и других банков, выпуск собственных ценных бумаг

Банковские услуги

Осуществление наличных и

безналичных платежей, выпуск

и хранение ценных бумаг,

трастовые (доверительные)

операции

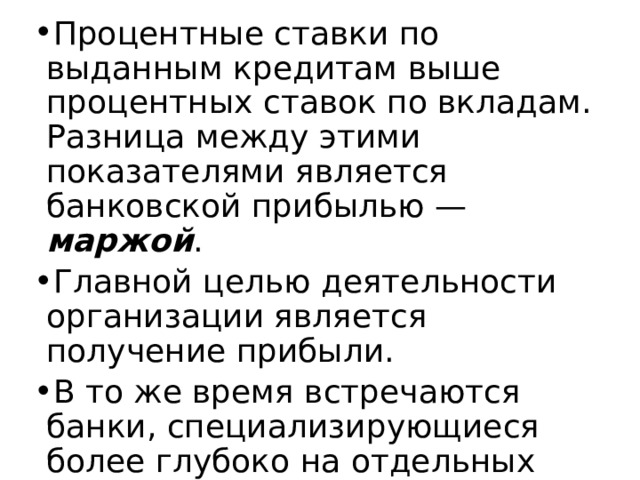

- Процентные ставки по выданным кредитам выше процентных ставок по вкладам. Разница между этими показателями является банковской прибылью — маржой .

- Главной целью деятельности организации является получение прибыли.

- В то же время встречаются банки, специализирующиеся более глубоко на отдельных банковских услугах.

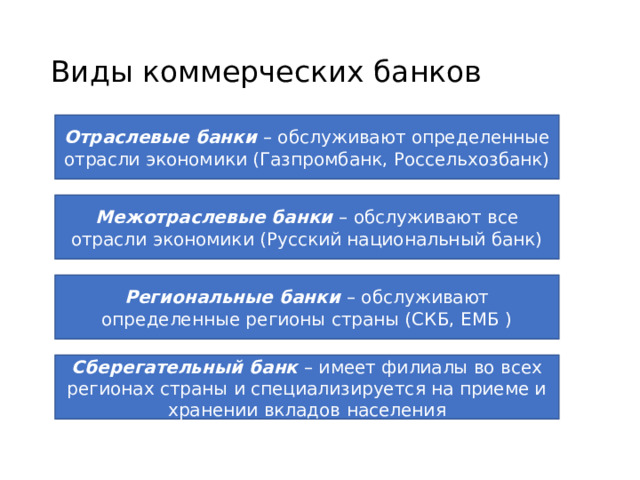

Виды коммерческих банков

Отраслевые банки – обслуживают определенные отрасли экономики (Газпромбанк, Россельхозбанк)

Межотраслевые банки – обслуживают все отрасли экономики (Русский национальный банк)

Региональные банки – обслуживают определенные регионы страны (СКБ, ЕМБ )

Сберегательный банк – имеет филиалы во всех регионах страны и специализируется на приеме и хранении вкладов населения

Сущность кредита

- Термин “кредит” происходит от латинского “creditum” — ссуда, долг

- Кредит имеет денежную природу

- Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях.

Сущность кредита.

Термин “кредит” происходит от латинского “creditum” — ссуда, долг. Кредит возник из потребностей развития товарно — денежных отношений. Его объективной основой является движение стоимости в сфере обмена. Следовательно, кредит имеет денежную природу.

Банк является кредитной организацией, а ссуды относятся к числу самых важных видов банковских активов и приносят банкам основную часть их доходов. Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях.

Также отметим, что кредит – это форма движения ссудного.

- Кредит — форма движения ссудного капитала

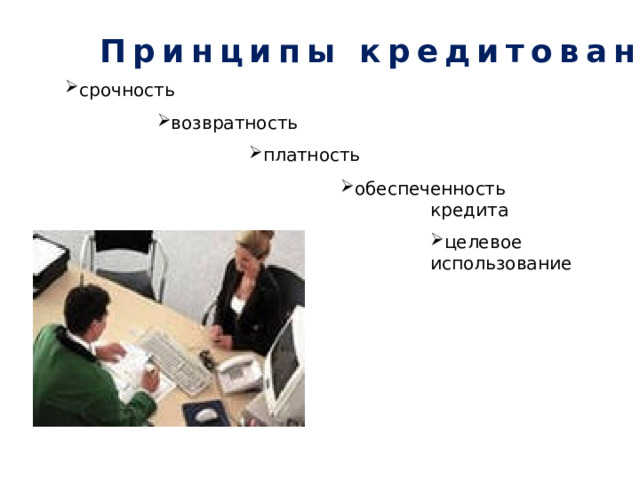

Принципы кредитования

- срочность

- возвратность

- платность

- обеспеченность кредита

- целевое использование

В основе условий кредитования лежат следующие принципы:

- срочность;

- возвратность;

- платность;

- обеспеченность кредита;

- целевое использование.

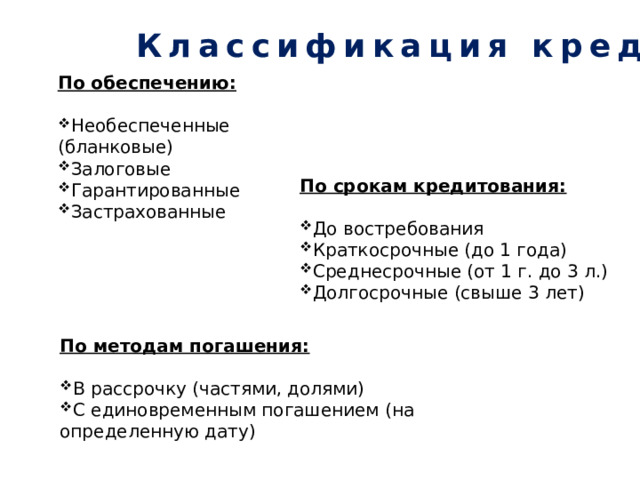

Классификация кредитов

По обеспечению:

- Необеспеченные (бланковые)

- Залоговые

- Гарантированные

- Застрахованные

По срокам кредитования:

- До востребования

- Краткосрочные (до 1 года)

- Среднесрочные (от 1 г. до 3 л.)

- Долгосрочные (свыше 3 лет)

По обеспечению кредиты подразделяются на:

Необеспеченные (бланковые);

Залоговые;

Гарантированные;

Застрахованные.

По срокам кредитования кредиты бывают:

До востребования

Краткосрочные (до 1 года)

Среднесрочные (от 1 г. до 3 л.)

Долгосрочные (свыше 3 лет)

И наконец, по методам погашения кредиты бывают:

В рассрочку, то есть с погашением частями или долями;

С единовременным погашением (на определенную дату).

По методам погашения:

- В рассрочку (частями, долями)

- С единовременным погашением (на определенную дату)

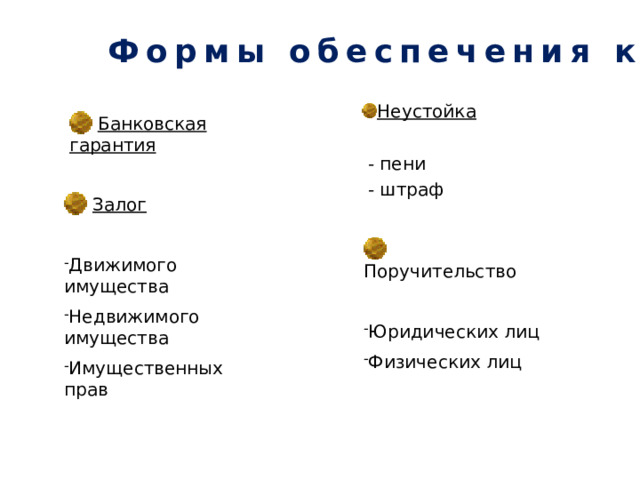

Формы обеспечения кредита

- Неустойка

— пени

— штраф

- Банковская гарантия

- Залог

- Движимого имущества

- Недвижимого имущества

- Имущественных прав

- Поручительство

- Юридических лиц

- Физических лиц

Формы обеспечения кредита.

Формы обеспечения кредита — это

- Банковская гарантия

- Залог, который в свою очередь подразделяется на залог:

Движимого имущества

Недвижимого имущества

Имущественных прав

- Неустойка. Это фожет быть пени или штраф.

- Поручительство

Поручительство может быть как физических, так и юридических лиц.

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ В РФ

Какими законами регулируется финансовая деятельность в РФ?

- Конституция РФ,

- Гражданский кодекс РФ,

- Бюджетный кодекс РФ,

- Налоговый кодекс РФ

- ФЗ «О центральном банке Российской федерации»

- ФЗ «О банках и банковской деятельности»

- ФЗ «об организации страхового дела в Российской Федерации» и пр.

Современное состояние российской банковской системы

Положительные тенденции

- Кредитные организации стали стремиться к наибольшей прозрачности, открытости перед клиентами.

- Внедряются передовые бизнес-модели, новые банковские технологии, различные виды кредитования (потребительское, ипотечное и др.)

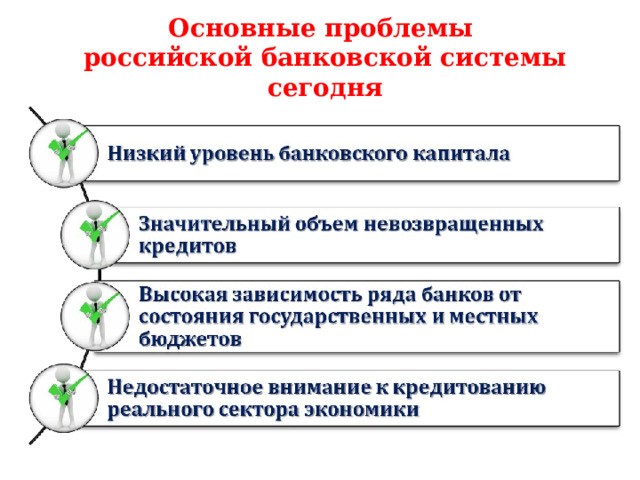

Основные проблемы

российской банковской системы сегодня

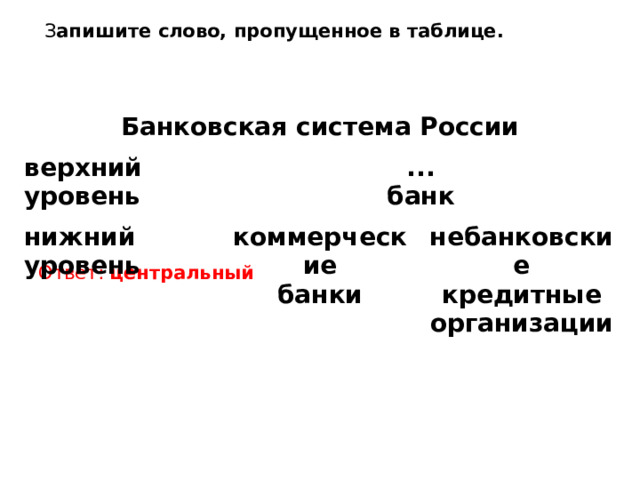

З апишите слово, пропущенное в таблице.

Ответ: центральный

Банковская система России

верхний уровень

…

нижний уровень

банк

коммерческие

банки

небанковские

кредитные

организации

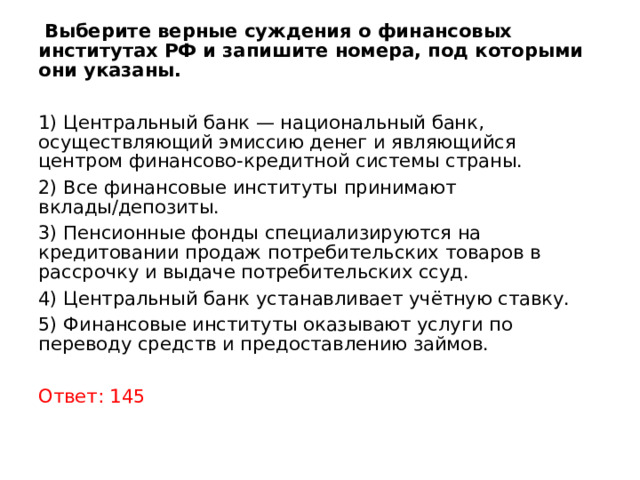

Выберите верные суждения о финансовых институтах РФ и запишите номера, под которыми они указаны.

1) Центральный банк — национальный банк, осуществляющий эмиссию денег и являющийся центром финансово-кредитной системы страны.

2) Все финансовые институты принимают вклады/депозиты.

3) Пенсионные фонды специализируются на кредитовании продаж потребительских товаров в рассрочку и выдаче потребительских ссуд.

4) Центральный банк устанавливает учётную ставку.

5) Финансовые институты оказывают услуги по переводу средств и предоставлению займов.

Ответ: 145

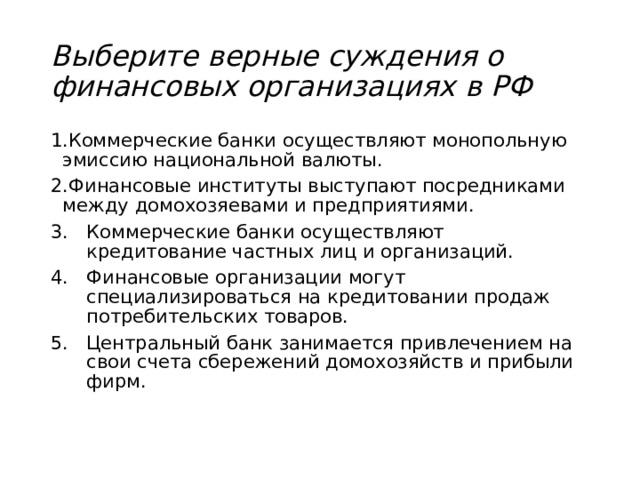

Выберите верные суждения о финансовых организациях в РФ

1.Коммерческие банки осуществляют монопольную эмиссию национальной валюты.

2.Финансовые институты выступают посредниками между домохозяевами и предприятиями.

- Коммерческие банки осуществляют кредитование частных лиц и организаций.

- Финансовые организации могут специализироваться на кредитовании продаж потребительских товаров.

- Центральный банк занимается привлечением на свои счета сбережений домохозяйств и прибыли фирм.

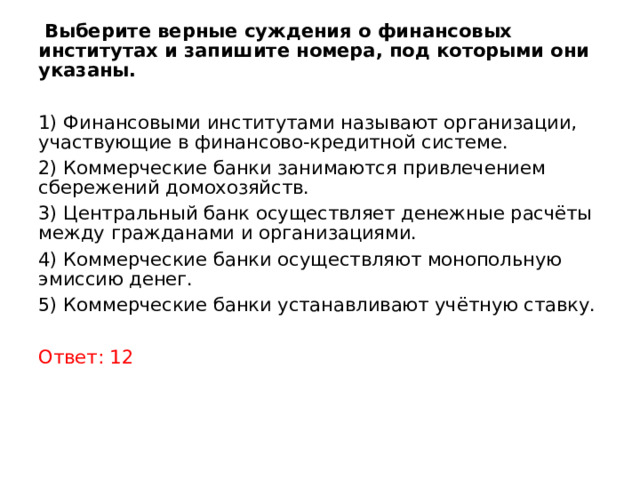

Выберите верные суждения о финансовых институтах и запишите номера, под которыми они указаны.

1) Финансовыми институтами называют организации, участвующие в финансово-кредитной системе.

2) Коммерческие банки занимаются привлечением сбережений домохозяйств.

3) Центральный банк осуществляет денежные расчёты между гражданами и организациями.

4) Коммерческие банки осуществляют монопольную эмиссию денег.

5) Коммерческие банки устанавливают учётную ставку.

Ответ: 12

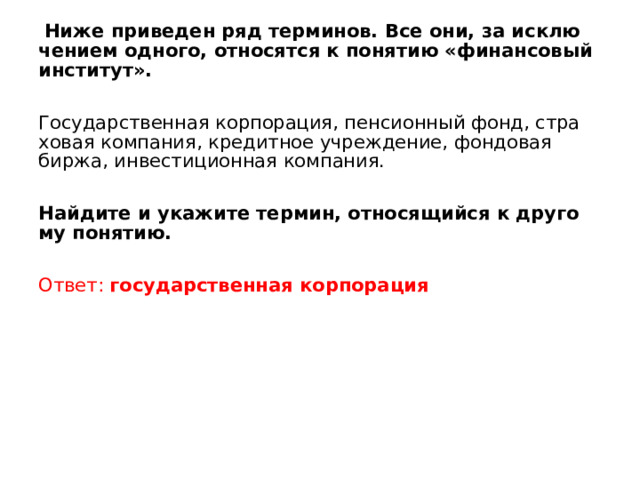

Ниже приведен ряд терминов. Все они, за исключением одного, относятся к понятию «финансовый институт».

Государственная корпорация, пенсионный фонд, страховая компания, кредитное учреждение, фондовая биржа, инвестиционная компания.

Найдите и укажите термин, относящийся к другому понятию.

Ответ: государственная корпорация

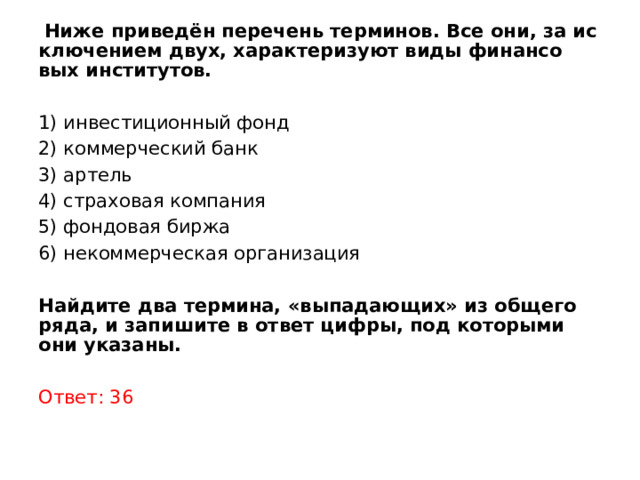

Ниже приведён перечень терминов. Все они, за исключением двух, характеризуют виды финансовых институтов.

1) инвестиционный фонд

2) коммерческий банк

3) артель

4) страховая компания

5) фондовая биржа

6) некоммерческая организация

Найдите два термина, «выпадающих» из общего ряда, и запишите в ответ цифры, под которыми они указаны.

Ответ: 36

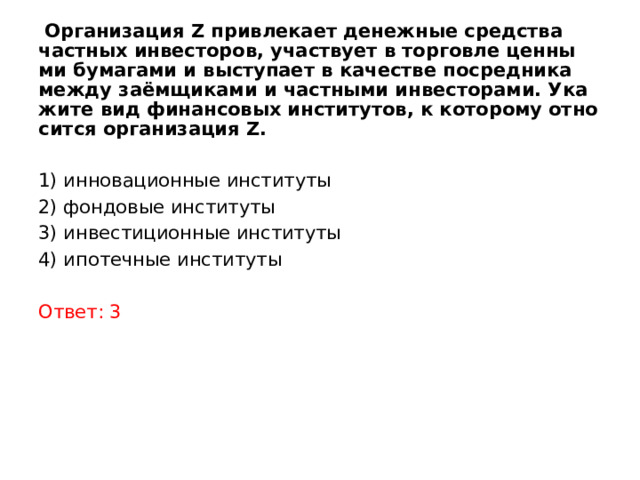

Организация Z привлекает денежные средства частных инвесторов, участвует в торговле ценными бумагами и выступает в качестве посредника между заёмщиками и частными инвесторами. Укажите вид финансовых институтов, к которому относится организация Z.

1) инновационные институты

2) фондовые институты

3) инвестиционные институты

4) ипотечные институты

Ответ: 3

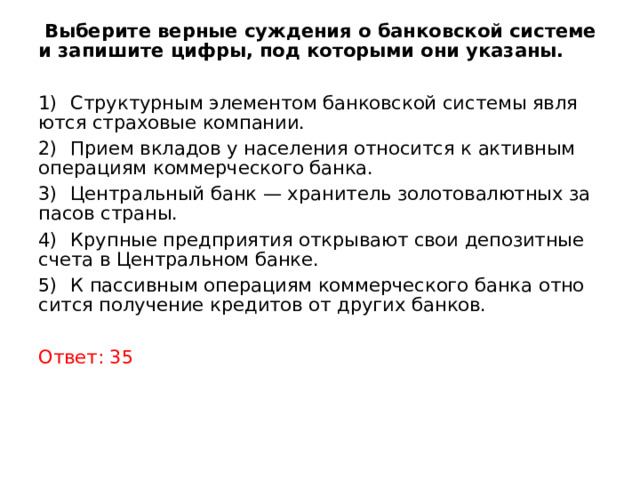

Выберите верные суждения о банковской системе и запишите цифры, под которыми они указаны.

1) Структурным элементом банковской системы являются страховые компании.

2) Прием вкладов у населения относится к активным операциям коммерческого банка.

3) Центральный банк — хранитель золотовалютных запасов страны.

4) Крупные предприятия открывают свои депозитные счета в Центральном банке.

5) К пассивным операциям коммерческого банка относится получение кредитов от других банков.

Ответ: 35

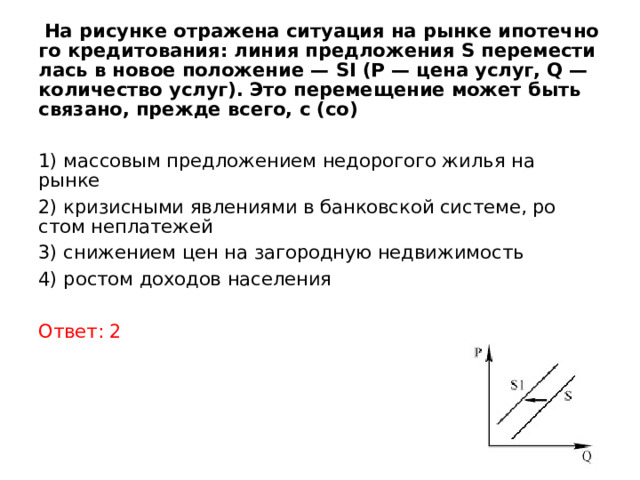

На рисунке отражена ситуация на рынке ипотечного кредитования: линия предложения S переместилась в новое положение — SI (Р — цена услуг, Q — количество услуг). Это перемещение может быть связано, прежде всего, с (со)

1) массовым предложением недорогого жилья на рынке

2) кризисными явлениями в банковской системе, ростом неплатежей

3) снижением цен на загородную недвижимость

4) ростом доходов населения

Ответ: 2

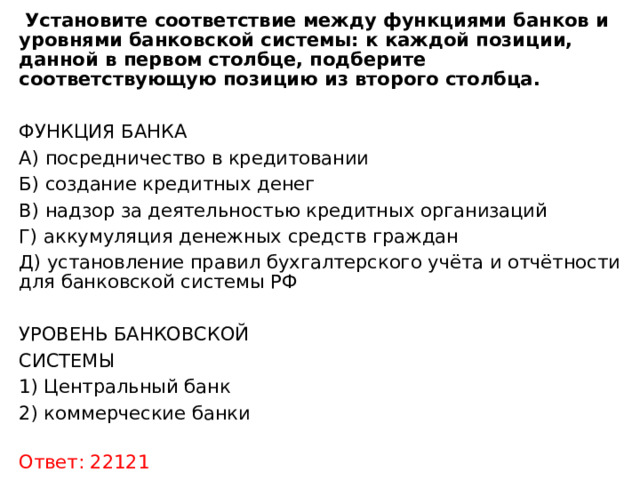

Установите соответствие между функциями банков и уровнями банковской системы: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ФУНКЦИЯ БАНКА

А) посредничество в кредитовании

Б) создание кредитных денег

В) надзор за деятельностью кредитных организаций

Г) аккумуляция денежных средств граждан

Д) установление правил бухгалтерского учёта и отчётности для банковской системы РФ

УРОВЕНЬ БАНКОВСКОЙ

СИСТЕМЫ

1) Центральный банк

2) коммерческие банки

Ответ: 22121

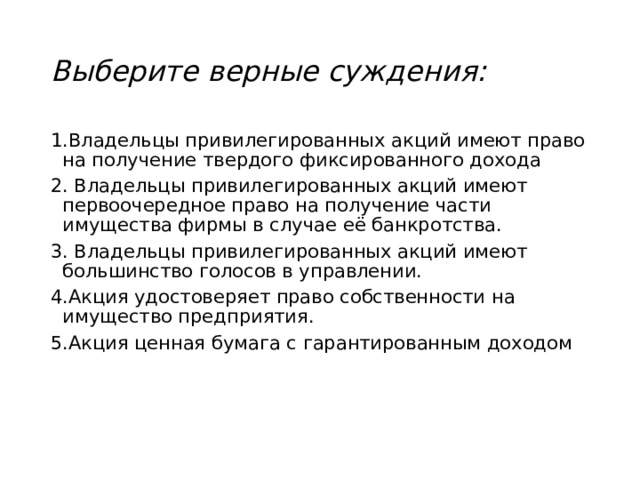

Выберите верные суждения:

1.Владельцы привилегированных акций имеют право на получение твердого фиксированного дохода

2. Владельцы привилегированных акций имеют первоочередное право на получение части имущества фирмы в случае её банкротства.

3. Владельцы привилегированных акций имеют большинство голосов в управлении.

4.Акция удостоверяет право собственности на имущество предприятия.

5.Акция ценная бумага с гарантированным доходом

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Финансовые институты. Банковская система.

Слайд 2

Описание слайда:

Зачем мне это знать?

Слайд 3

Описание слайда:

Вне зависимости от вашего желания, финансовая система будет оказывать влияние на вашу жизнь. Вероятнее всего, вам предстоит брать потребительские кредиты и ипотеки, а значит вам нужно знать, что такое ключевая ставка и на что она влияет. Также, совсем не будут лишними знания о том, стоит ли погашать кредит заранее.

Вне зависимости от вашего желания, финансовая система будет оказывать влияние на вашу жизнь. Вероятнее всего, вам предстоит брать потребительские кредиты и ипотеки, а значит вам нужно знать, что такое ключевая ставка и на что она влияет. Также, совсем не будут лишними знания о том, стоит ли погашать кредит заранее.

Слайд 4

Описание слайда:

Финансы — совокупность всех денежных ресурсов, находящихся в распоряжении государства и хозяйствующих субъектов, а также система их формирования, распределения и использования.

Финансы — совокупность всех денежных ресурсов, находящихся в распоряжении государства и хозяйствующих субъектов, а также система их формирования, распределения и использования.

Слайд 5

Описание слайда:

Функции финансов

Распределительная

Контрольная

Регулирующая

Стабилизирующая

Слайд 6

Описание слайда:

Финансовая система – это совокупность финансовых и кредитных институтов, при помощи которых государство собирает, распределяет и расходует денежные средства

Финансовая система – это совокупность финансовых и кредитных институтов, при помощи которых государство собирает, распределяет и расходует денежные средства

Слайд 7

Описание слайда:

Финансовая система

Органы управления финансами

Финансовые ресурсы

Нормы, регулирующие фин. деятельность

Финансово-кредитные учреждения

Слайд 8

Описание слайда:

Финансовые институты – это коммерческие учреждения, осуществляющие финансовые операции.

Финансовые институты – это коммерческие учреждения, осуществляющие финансовые операции.

Основное предназначение – эффективное перемещение денежных средств от сберегателей к заёмщикам

Слайд 9

Описание слайда:

Финансовые институты

Банки

Страховые компании

Пенсионные фонды

Инвестиционные компании

Слайд 10

Описание слайда:

Банк – финансовая организация, сосредоточившая временно свободные денежные средства предприятий и граждан с целью последующего их предоставления в кредит за определенную плату.

Банк – финансовая организация, сосредоточившая временно свободные денежные средства предприятий и граждан с целью последующего их предоставления в кредит за определенную плату.

Слайд 11

Выдача средств со счетов и исполнение расчетов между клиентами

Размещение денежных средств путем предоставления кредитов или выдачи ссуд

Покупка и продажа ценных бумаг и валюты

Регулирование денежного обращения в стране, включая эмиссию денег (только Центральный банк)")

Описание слайда:

Функции банка:

Прием и хранение депозитов (вкладов)

Выдача средств со счетов и исполнение расчетов между клиентами

Размещение денежных средств путем предоставления кредитов или выдачи ссуд

Покупка и продажа ценных бумаг и валюты

Регулирование денежного обращения в стране, включая эмиссию денег (только Центральный банк)

Слайд 12

Описание слайда:

Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма.

Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма.

Банковская система включает центральный банк, сеть коммерческих банков и других кредитно-расчётных центров.

Слайд 13

Описание слайда:

Центральный банк — это национальный банк, осуществляющий монопольную денежную эмиссию и являющийся центром финансово-кредитной системы страны

Центральный банк — это национальный банк, осуществляющий монопольную денежную эмиссию и являющийся центром финансово-кредитной системы страны

Слайд 14;

Предоставляют кредиты коммерческим банкам;

Управляет счетами правительства.")

Описание слайда:

Центральный банк:

Монопольно осуществляет эмиссию валюты;

Регулирует количество денег в стране;

Поддерживает стабильность национальной валюты;

Осуществляет надзор за деятельностью кредитно-финансовых учреждений и исполнение фин. законодательства (регистрация и лицензирование кредитных организаций);

Предоставляют кредиты коммерческим банкам;

Управляет счетами правительства.

Слайд 15 - это процент, под который Центробанк выдаёт кредиты коммерческим банкам.

Ключевая ставка (ставка рефинансирования) - это процент, под который Центробанк выдаёт кредиты коммерческим банкам.")

Описание слайда:

Ключевая ставка (ставка рефинансирования) — это процент, под который Центробанк выдаёт кредиты коммерческим банкам.

Ключевая ставка (ставка рефинансирования) — это процент, под который Центробанк выдаёт кредиты коммерческим банкам.

Слайд 16

Слайд 17

Описание слайда:

Кредит – это ссуда, предоставляемая кредитором заемщику под определенные проценты за пользование деньгами.

Кредит – это ссуда, предоставляемая кредитором заемщику под определенные проценты за пользование деньгами.

Слайд 18

Описание слайда:

Принципы кредитования:

Срочность

Платность

Возвратность

Гарантированность

Слайд 19

Описание слайда:

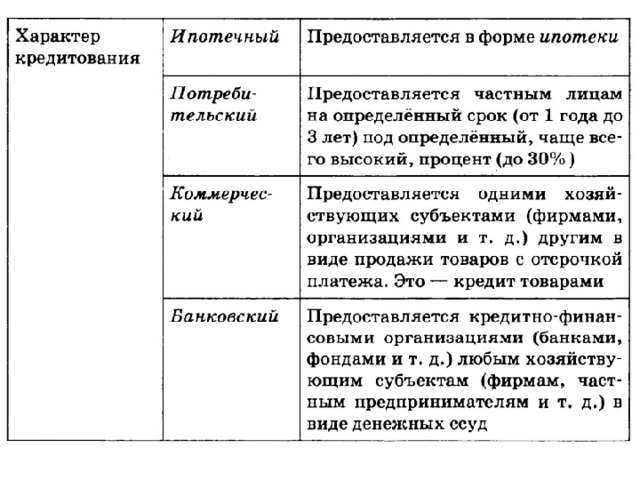

Классификация кредита:

Слайд 20

Описание слайда:

ПРАКТИКА

Слайд 21

Описание слайда:

Виды специализированных банков

Слайд 22

Описание слайда:

ипотечные

Слайд 23

Описание слайда:

Найти обобщающее слово

Инвестиционная компания, бюджетная система, финансовый институт, финансовая система, пенсионный фонд.

Слайд 24

Описание слайда:

финансовая система

Слайд 25

Описание слайда:

Выбрать верные суждения о субъектах банковской деятельности:

Коммерческие банки занимаются производством материальных ценностей.

Центральный банк принимает депозиты и выдаёт кредиты.

Центральный банк устанавливает определенные финансовые нормативы, которые обязаны соблюдать все кредитные организации.

Коммерческие банки занимаются торговлей и страхованием имущества.

Коммерческие банки кредитуют предприятия, государство и население.

Слайд 26

Слайд 27

Описание слайда:

Выбрать верные суждения о банковской системе

Структурным элементом банковской системы являются страховые компании

Прием вкладов у населения относится к пассивным операциям коммерческого банка

Центральный банк — хранитель золотовалютных запасов страны

Крупные предприятия открывают свои депозитные счета в Центральном банке

К активным операциям коммерческого банка относится получение кредитов от других банков

Слайд 28

Слайд 29 установление нормы обязательных резервов

Б) кредитование населения

В) хранение золотовалютных резервов государства

Г) лицензирование финансовых организаций

Д) осуществление платежей между фирмами")

Описание слайда:

Расставить соответствия

А) установление нормы обязательных резервов

Б) кредитование населения

В) хранение золотовалютных резервов государства

Г) лицензирование финансовых организаций

Д) осуществление платежей между фирмами

Слайд 30

Слайд 31 осуществление денежных переводов

Б) сбережение ценностей

В) хранение депозитов

Г) совершение безналичных платежей

Д) выдача кредитов")

Описание слайда:

Расставить соответствия

А) осуществление денежных переводов

Б) сбережение ценностей

В) хранение депозитов

Г) совершение безналичных платежей

Д) выдача кредитов

Слайд 32

Слайд 33

Описание слайда:

Банк “Л.” предоставляет финансирование и долгосрочное кредитование, вкладывая капитал в промышленность, строительство и другие отрасли, а также в ценные бумаги. Выбрать характеристики банка

ипотечный банк

кредитно-финансовая организация

инвестиционный банк

сберегательный банк

специализированный банк

страховая компания

Слайд 34

Слайд 35

Описание слайда:

Банк расположен в деловом центре столицы государства. По каким признакам можно установить, что это Центральный банк страны?

выдача кредитов гражданам и фирмам

установление учетной ставки процента

осуществление эмиссии денег

привлечение на депозиты средств граждан и фирм

обслуживание расчетов предприятий

лицензирование деятельности финансовых организаций

Слайд 36

Слайд 37

Описание слайда:

В стране П. коммерческие банки значительно сократили предложение по ипотечному кредитованию, повысив проценты по ипотеке. Используя обществоведческие знания, укажите два возможных последствия изменения политики этих банков. Опираясь на обществоведческие знания, назовите любую возможную причину удорожания ипотеки

В стране П. коммерческие банки значительно сократили предложение по ипотечному кредитованию, повысив проценты по ипотеке. Используя обществоведческие знания, укажите два возможных последствия изменения политики этих банков. Опираясь на обществоведческие знания, назовите любую возможную причину удорожания ипотеки

Слайд 38

Описание слайда:

1 -сокращение объемов строительства

1 -сокращение объемов строительства

-снижение спроса на жилье

2 причины:

-экономический спад

-повышение ключевой ставки

Слайд 39

Описание слайда:

В стране М. для развития экономики была снижена норма процента, по которой предоставляются кратковременные кредиты коммерческим банкам.

В стране М. для развития экономики была снижена норма процента, по которой предоставляются кратковременные кредиты коммерческим банкам.

Как называется данная норма процента? Какая структура устанавливает ее? Используя обществоведческие знания, укажите любые три последствия этой меры для финансовой сферы страны.

Слайд 40

Описание слайда:

ставка рефинансирования

ставка рефинансирования

цб

= снижение ставки по кредитам

= снижение доходов по вкладам

= падение курса валюты

Слайд 41

Описание слайда:

план: Финансовая система в РФ

Понятие финансовой системы.

Элементы финансовой системы:

Органы управления

Финансово-кредитные учреждения

Финансовые ресурсы

Нормы, регулирующие финансовую деятельность

Финансовые институты

Банки

Страховые компании

Инвестиционные компании

Пенсионные фонды

Состояние финансовой системы в РФ в настоящее время

Слайд 42

Описание слайда:

план: Банковская система в РФ

Понятие банковской системы

Задачи, решаемые банковской системой:

обеспечение экономического роста

регулирование инфляции

регулирование платежного баланса

Понятие банка

Функции банка:

прием и хранение депозитов

выдача средств со счетов

выдача ссуд и предоставление кредитования

Проблемы банковской системы в РФ

2.6 Финансовые институты. Банковская система

I. Финансовые институты.

II. Банк. Банковская система. Функции банка. Виды банков.

I. Финансовые институты.

Финансовые институты — коммерческие учреждения, осуществляющие финансовые операции, а именно оказывают услуги по перевод средств и предоставлению займов.

• Банки

• Пенсионные фонды создаются частными и государственными компаниями, предприятиями для выплаты пенсий и пособий лицам, вносящим пенсионные взносы в эти фонды. Частные пенсионные фонды собирают часть заработной платы работников с обязательством в будущем выплачивать им пенсии. До их использования по прямому назначению собранные средства вкладывают в покупку ценных бумаг крупных корпораций, доход от которых идёт на увеличение пенсионного фонда.

Государственные пенсионные фонды, собирающие, например, в США ежегодно сотни миллиардов долларов, вкладывают их в облигации министерства финансов.

Пенсионный фонд Российской Федерации — самостоятельное финансово-кредитное учреждение, осуществляющее государственное управление финансами пенсионного обеспечения.

• Инвестиционные компании — финансово-кредитный институт, аккумулирующий денежные средства юридических и физических лиц через продажу им собственных ценных бумаг. Инвестиционная компания выступает посредником между заёмщиками и частным инвестором, выражая интересы последнего. Привлечённые средства компания размещает в своей стране или за рубежом путём покупки акций и облигаций предприятий. Важно, что разнообразный набор ценных бумаг позволяет этим компаниям уменьшить риск потери капитала и обеспечить стабильность и большую надёжность доходов вкладчиков, поскольку кризис или финансовые неурядицы затрагивают различные отрасли по-разному.

• Страховые компании — организации, оказывающие страховые услуги. Они используют средства специальных страховых фондов (отчисления предприятий, граждан), предназначенные для возмещения ущерба, потерь, вызванных неблагоприятными событиями, несчастными случаями. Например, если вы пострадали во время наводнения или пожара (уничтожено имущество или нанесён ущерб физическому здоровью), то вам, если вы застраховали имущество и здоровье, выплачивается сумма определённого размера.

• Финансовые компании специализируются на предоставлении потребительского кредита и мелких ссуд индивидуальным заёмщикам. Например, вы можете приобрести товары длительного пользования (холодильник, стиральная машина, мебель), оформив через магазин их покупку в кредит.

• Фондовые биржи специализируются на продаже и покупке ценных бумаг. Все сделки в этом учреждении заключаются методом открытого торга. Так, ценные бумаги приобретаются в ходе публичных торгов лицом, предложившим наивысшую цену. Коммерческие банки размещают на них акции и облигации своих клиентов. Фондовые биржи активно участвуют в процессе переливания денежных средств в высокодоходные отрасли экономики, поддерживая их развитие.

• Межгосударственные финансово-кредитные институты: Мировой банк, Международный валютный фонд. Европейский банк реконструкции и развития. Международный банк экономического сотрудничества. Они занимаются финансированием и кредитованием разных стран, содействуют мировой торговле, оказывают необходимую помощь в стабилизации финансовой системы развивающихся стран и т. п.

Деятельность государственных и частных финансовых институтов оказывает значительное влияние на формирование ссудного капитала, его эффективное использование, а также на общеэкономическую и финансовую политику государства.

II. Банк. Его функции.

Банк — финансово-кредитное учреждение, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги правительству, юридическим и физическим лицам.

Банковская система — совокупность действующих в стране банков и других кредитных учреждений и организаций.

Современная банковская система состоит из двух уровней: верхний — центральный банк и нижний — коммерческие банки; также могут действовать международные банки.

Центральный банк (Банк России) — национальный банк, осуществляющий монопольную эмиссию денег и являющийся центром финансово-кредитной системы страны. В России это Банк России (Центральный банк РФ). Он независим от органов исполнительной власти, но подотчётен законодательной власти. ЦБ имеет право предлагать на рассмотрение парламента проекты законов.

Функции Центрального банка:

- осуществление эмиссии денег,

- хранение золотовалютных резервов государства;

- осуществление по поручению Правительства РФ операций с золотом и иностранной валютой,

- выполнение расчётных операций для Правительства;

- установление для коммерческих банков нормы обязательных резервов;

- осуществление кредитования коммерческих банков;

- установление ключевой ставки (на её основе рассчитываются проценты коммерческих банков по кредитам и вкладам);

- осуществление лицензирования и контроля деятельности финансовых организаций.

Коммерческие банки (частные и государственные) — посредники в платежах между субъектами экономики, операциях с ценными бумагами. Коммерческие банки должны получить от Центрального банка лицензию на выполнение своих функций.

Функции коммерческих банков:

- привлечение депозитов (вкладов),

- выдача кредитов,

- расчётно-кассовые операции,

- операции с ценными бумагами, иностранной валютой и др.

Одна из главных задач коммерческих банков — привлечение сбережений граждан и прибыли фирм, их аккумулирование и вложение с целью получения дохода.

Банковские операции делятся на:

1) активные — операции, связанные с предоставлением кредитов (размещение банковских ресурсов). Примеры: предоставление ссуды под залог товаров, предоставление кредита под залог векселя, предоставление гражданам потребительских кредитов, развитие ипотечного кредитования.

2) пассивные — операции, связанные с мобилизацией денежных доходов и сбережений и их аккумуляции (привлечение средств на счета банков).

Основные виды бирж:

1) Товарная биржа — форма рынка товаров, продаваемых большими партиями, как правило по образцам.

2) Валютная биржа — осуществляет операции по купле-продаже иностранной валюты.

3) Биржа труда — осуществляет посредничество на рынке труда, регистрирует безработных, помогает трудоустройству.

4) Фондовая биржа- осуществляет организацию обращения ценных бумаг, определяет их рыночную стоимость (прежде всего, акций и облигаций)

Финансовый институт (financial institution) – это юридическое лицо, предоставляющее одну или несколько финансовых услуг в соответствие с действующим законодательством (кредитование, заимствование, инвестирование денежных средств с помощью финансовых инструментов).

Основное предназначение финансового института – организация посредничества, т. е. эффективного перемещения денежных средств (в прямой или опосредованной форме) от сберегателей к заемщикам. Финансовый институт – это посредник между кредиторами и заемщиками, между инвесторами и сберегателями.

Основными функциями финансовых институтов являются следующие:

- сбережение финансовых ресурсов. Появление этой функции предопределяется широко распространенной необходимостью накопления денежных средств для их последующего использования (целевого инвестирования или потребления). Безусловно, средства можно накапливать, не прибегая к помощи финансовых институтов, однако это менее выгодно и небезопасно;

- посредничество. Посредничество, как уже отмечалось, является основной функцией финансовых институтов и логично дополняет функцию сбережения, поскольку, аккумулируя сберегаемые денежные средства и будучи вынужденным платить за них, финансовый институт должен позаботиться об их использовании, приносящим доход, которого будет достаточно не только для выплат сберегателям, но и для получения собственного дохода. Таким образом, средства идут от сберегателя к заемщику, а собственно процесс передачи средств сопровождается возникновением обязательств по их возврату и вознаграждению

- Организация валютных операций. К валютным операциям относятся: конвертация валют, использование иностранных валют как средства платежа, открытие вклада в международной, иностранной валюте, инвестиции в иностранной валюте и т.д. Банки предоставляют возможность использовать в обороте иностранную валюту на территории страны, чтобы привлечь иностранный капитал, расширить финансовые возможности клиентов, получить преимущество перед конкурентами и привлечь новых вкладчиков, открыть филиал за рубежом и т.д.

Классификация финансовых институтов.

- коммерческие банки (универсальные и специализированные),

- небанковские кредитно-финансовые институты (финансовые и страховые компании, пенсионные фонды, ломбарды, кредитные союзы и товарищества),

- инвестиционные институты (инвестиционные компании и фонды, фондовые биржи, финансовые брокеры, инвестиционные консультанты и пр.).

- Банк – финансово-кредитный институт, основной функцией которого является оказание финансовых услуг юридическим и физическим лицам. Банк имеет право осуществлять следующие банковские операции: привлечение денежных средств физических и юридических лиц, их размещение от своего имени и за свой счёт на условиях платности, срочности, возвратности и целевого характера, открытие и ведение банковских счетов юридических и физических лиц.

- Кредитная организация – юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ (Банка России) имеет право осуществлять банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности».

- Страховая компания – это форма функционирования страхового фонда, представляющая собой обособленную структуру, осуществляющую заключение договоров страхования и их обслуживание.

- Паевой инвестиционный фонд (ПИФ), формирующийся из денег инвесторов (пайщиков), каждому из которых принадлежит определённое количество паёв. Цель создания ПИФа – получение прибыли на объединённые в фонд активы и распределение её между инвесторами (пайщиками) пропорционально количеству паёв.

- Пенсионный фонд – совокупность финансовых активов (денежных средств), внесённых для государственного управления средствами пенсионной системы и обеспечивающих права граждан на пенсионное обслуживание.

- Ломбарды выдают деньги под залог движимого и имущества.

- Фондовая биржа — представляет собой определенным образом организованный рынок, на котором владельцы ценных бумаг совершают через членов биржи, выступающих в качестве посредников, сделки купли-продажи.

- Инвестиционные фонды — аккумулируют ресурсы инвесторов и вкладывают их в инструменты денежного рынка и рынка капиталов или в специализированные активы.

Современная модель банковской системы, как правило, состоит из двух уровней

Первый уровень банковской системы представлен центральным банком страны. Это – эмиссионный банк, особый орган государственного управления и экономической политики. Центральный банк является самостоятельной, но подконтрольный государству кредитной организацией, обеспечивающий осуществление денежно-кредитной политики и эффективное функционирование банковской системы страны.

Второй уровень банковской системы состоит из следующих институтов (коммерческие банки):

- «Государственные» банки – кредитные учреждения с контрольным пакетом в акционерном капитале, принадлежащим государству (Центральному банку, Правительству, региональным властям). Эти кредитные институты осуществляют банковскую деятельность под более или менее жестким контролем государства, но обладают высокой гарантией надежности, а потому, пользуются высоким уровнем доверия. В России к таким банкам принадлежит Сбербанк, а также «Банк Москвы».

- Универсальные коммерческие банки –кредитные учреждения, которые осуществляют все или почти все банковские операции. Они доминируют в основных западноевропейских странах. Сочетая коммерческую и инвестиционную деятельность, они более устойчивы, чем специализированные. Такие банки выполняют от 100 до 300 видов операций и связаны практически со всеми сферами экономики. В современной России большинство банков являются универсальными.

- Специализированные коммерческие банки осуществляют один или несколько видов банковской деятельности. Различают функциональную, отраслевую, территориальную и технологическую специализацию. В некоторых странах до недавнего времени не было универсальных банков. К странам, где специализация законодательно утверждена, относятся США, Канада и Япония.

Среди специализированных банков большое значение имеют инвестиционные банки, которые выполняют функцию организации эмиссии и размещения ценных бумаг корпоративных ценных бумаг. Свои ресурсы они формируют путем выпуска собственных ценных бумаг. Инвестиционные банки могут выступать в роли андеррайтеров. При этом они берут на себя размещение ценных бумаг фирмы полностью или частично за соответствующее вознаграждение, и при этом несет соответствующие риски. При этом инвестиционный банк может предоставлять кредиты фирмам и государству, но не принимает вкладов и не проводит расчетно-кредитных операций.

Сберегательные (ссудо-сберегательные) банки аккумулируют сбережения населения и представляют ссуды на потребительские нужды. Они могут быть как частными, так и государственными. Эти банки работают главным образом со средним классом и малообеспеченным населением, предоставляя кредиты местному населению.

Ипотечные банки специализируются на предоставлении кредитов под залог недвижимости, то есть ипотечных кредитов. Формирование ресурсов этих банков происходит посредством выпуска долгосрочных ценных бумаг – закладных листов, обеспеченных недвижимостью, заложенной по договору ипотеки. Закладные листы по своему классу относятся к ценным бумагам с фиксированным процентом рынка капитала. Эти достаточно надежные ценные бумаги торгуются на вторичном рынке ценных бумаг, т.е. их можно в любое время продать или купить. Ипотечные банки функционируют в условиях государственного покровительства и поддержки, что значительно снижает кредитные риски.

Инновационные банки кредитуют долгосрочные программы, связанные с научными исследованиями. При этом эксперты банка определяют перспективность инновационного проекта и на основе этого определяют размеры ссуд, условия предоставления и сроки погашения.

Отраслевые специализированные банки имеют своей целью стимулировать развитие определенных отраслей или сфер экономики: жилищное строительство, аграрный сектор, мелкий и средний бизнес, внешнюю торговлю, иностранные инвестиции. Эти банки, как правило, находятся под покровительством государства, получая порой довольно значительную поддержку.

Структура банковской системы:

1) Центральный банк — принадлежит государству, является главным финансовым учреждением страны:

— осуществляет эмиссию (выпуск) национальной валюты, регулирование количества денег в стране (эмиссия денег — это рост денежной массы в обороте за счёт увеличения выпуска в обращение банкнот и ценных бумаг);

— поддерживает стабильность национальной валюты;

— осуществляет общий надзор за деятельностью кредитно-финансовых учреждений страны и исполнением финансового законодательства;

— предоставляет кредиты коммерческим банкам;

— выпускает и погашает государственные ценные бумаги;

— управляет счетами правительства, выполняет зарубежные финансовые операции.

Важнейшей функцией Центрального банка является регулирование денежного обращения в стране при помощи проведения соответствующей денежно-кредитной политики.

Ее основными инструментами являются:

1) повышение или понижение учетной ставки процента,

2) изменение нормы обязательных резервов кредитных учреждений,

3) проведение операций на открытом рынке,

4) регулирование денежной массы путем эмиссии денег.

Учетная ставка – это процентная ставка Центрального банка, по которой коммерческие банки могут заимствовать резервы у ЦБ. Она может быть больше или меньше. Повышая учетную ставку, ЦБ вынуждает коммерческие банки выдавать кредиты под высокие проценты. Желающих их получить становится меньше, что ведет к снижению деловой активности предприятий, сокращению денежной массы в обороте и снижению инфляции. Устанавливая низкую учетную ставку, ЦБ добивается обратного эффекта: коммерческие банки выдают более дешевые кредиты, деловая жизнь активизируется, но начинает расти инфляция в связи с увеличением денежной массы.

Продавая или покупая на открытом рынке ценные бумаги, Центральный банк связывает либо высвобождает определенное количество капиталов.

Центральный банк также может непосредственно воздействовать на величину банковских резервов путем изменения нормы обязательных резервов для всех банковских учреждений. Резервы представляют собой вклады коммерческих банков в ЦБ, размер которых устанавливается пропорционально банковским активам. Банковские резервы является средством защиты устойчивости банковской системы и, в частности, используются для покрытия ажиотажного спроса. Увеличивая или сокращая величину обязательных банковских резервов, ЦБ увеличивает или сокращает величину активов коммерческих банков. Для сокращения инфляции величина банковских резервов увеличивается, а чтобы стимулировать активность в производстве товаров и услуг за счет получения более дешевых кредитов, можно сократить размер резервов и тем самым увеличить долю банковских активов. Таким образом, Центральный банк влияет на уровень деловой активности и на уровень инфляции в стране.

2) Коммерческие банки — кредитные учреждения универсального характера. Осуществляют:

— приём вкладов на текущие счета;

— кредитование промышленных и торговых предприятий;

— посредническую функцию, в соответствии с которой через эти банки проходят платежи предприятий, организаций и населения;

— кредитование населения (потребительский кредит);

— инвестиционные операции;

— расчётно-комиссионные и торгово-комиссионные операции.

3) Кредитно-финансовые организации и специализированные банки — занимаются кредитованием определённых сфер и отраслей хозяйственной деятельности:

инвестиционные банки специализируются на финансировании и долгосрочном кредитовании, вкладывая капитал в промышленность, строительство и другие отрасли, а также в ценные бумаги;

ипотечные (от греч. hypothéke — залог, заклад) банки предоставляют ссуды под имущественный залог, чаще всего под недвижимое имущество;

сберегательные банки привлекают и хранят свободные денежные средства, денежные сбережения населения, выплачивая вкладчикам фиксированный процент, возрастающий с увеличением срока хранения;

инновационные банки кредитуют инновации, т. е. обеспечивают освоение нововведений, внедрение научно-технических достижений.

Банковские операции

|

Активные операции |

Пассивные операции |

Банковские услуги |

|

Это, прежде всего, предоставление кредитов. |

Связаны с мобилизацией денежных доходов и сбережений и их аккумуляцией. |

Осуществление наличных и безналичных платежей, выпуск и хранение ценных бумаг, трастовые (доверительные) операции и др. |

1.

Финансовые

институты.

Банковская

система.

2.

Зачем мне это

знать?

2

3.

Вне зависимости от вашего желания,

финансовая система будет оказывать

влияние на вашу жизнь. Вероятнее всего,

вам предстоит брать потребительские

кредиты и ипотеки, а значит вам нужно

знать, что такое ключевая ставка и на что

она влияет. Также, совсем не будут лишними

знания о том, стоит ли погашать кредит

заранее.

3

4.

“

Финансы — совокупность всех

денежных ресурсов, находящих

ся в распоряжении государства

и хозяйствующих субъектов, а

также система их

формирования, распределения

и использования.

4

5.

Функции финансов

➔ Распределительная

➔ Контрольная

➔ Регулирующая

➔ Стабилизирующая

5

6.

“

Финансовая система – это

совокупность финансовых и

кредитных институтов, при

помощи которых государство

собирает, распределяет и

расходует денежные средства

6

7.

Финансовая система

➔ Органы управления

финансами

➔ Финансовые ресурсы

➔ Нормы, регулирующие фин.

деятельность

➔ Финансово-кредитные

учреждения

7

8.

Финансовые институты – это коммерческие

учреждения, осуществляющие финансовые операции.

Основное предназначение – эффективное

перемещение денежных средств от сберегателей к

заёмщикам

8

9.

Финансовые институты

➔ Банки

➔ Страховые компании

➔ Пенсионные фонды

➔ Инвестиционные компании

9

10.

Банк – финансовая организация, сосредоточившая

временно свободные денежные средства предприятий

и граждан с целью последующего их предоставления в

кредит за определенную плату.

С экономической точки зрения банки

выступают на денежном рынке посредниками

между теми, у кого есть свободные денежные

средства, и теми, кто нуждается в

дополнительных ресурсах.

10

11.

Функции банка:

➔Прием и хранение депозитов (вкладов)

➔Выдача средств со счетов и

исполнение расчетов между

клиентами

➔Размещение денежных средств путем

предоставления кредитов или выдачи

ссуд

➔Покупка и продажа ценных бумаг и

валюты

➔Регулирование денежного обращения

в стране, включая эмиссию денег

(только Центральный банк)

11

12.

“

Банковская система —

совокупность различных видов

национальных банков и кредитных

учреждений, действующих в рамках

общего денежно-кредитного

механизма.

Банковская система включает

центральный банк, сеть

коммерческих банков и других

кредитно-расчётных центров.

12

13.

“

Центральный банк — это

национальный банк,

осуществляющий монопольную

денежную эмиссию и

являющийся центром

финансово-кредитной системы

страны

13

14.

Центральный банк:

➔ Монопольно осуществляет эмиссию валюты;

➔ Регулирует количество денег в стране;

➔ Поддерживает стабильность национальной

валюты;

➔ Осуществляет надзор за деятельностью

кредитно-финансовых учреждений и

исполнение фин. законодательства

(регистрация и лицензирование кредитных

организаций);

➔ Предоставляют кредиты коммерческим

банкам;

14

15.

“

Ключевая ставка (ставка

рефинансирования) — это

процент, под который

Центробанк выдаёт кредиты

коммерческим банкам.

15

16.

Банковские операции

Активные операции

Пассивные операции

Получение прибыли

Привлечение денежных средств

в банк

16

17.

“

Кредит – это ссуда,

предоставляемая

кредитором заемщику под

определенные проценты за

пользование деньгами.

17

18.

Принципы кредитования:

➔ Срочность

➔ Платность

➔ Возвратность

➔ Гарантированность

18

19.

Классификация кредита:

Срок

кредитования

Характер

кредитования

Краткосрочный

до 1 года

Среднесрочный

до 5 лет

Долгосрочный

до 10 лет

Долгосрочный

специальный

до 40 лет

Ипотечный

Выдается в форме ипотеки

Потребительский

Предоставляется на определенные товары

Коммерческий

Представляется в форме продажи товаров с

отсрочкой платежа

Банковский

Предоставляется в виде денежной суды

Государственный

Представляется государством населению и

частному бизнесу

Международный

Кредитование между государствами

19

20.

ПРАКТИКА

20

21.

Виды специализированных банков

Наименование вида

Характеристика

Инвестиционные

Специализируются на финансировании

и долгосрочном кредитовании,

вкладывая капитал в промышленность,

строительство и другие отрасли, а также

в ценные бумаги

…

Специализируются на предоставлении

ссуды под имущественный залог, чаще

всего под недвижимое имущество

21

22.

ипотечные

22

23.

Найти обобщающее слово

Инвестиционная компания, бюджетная система,

финансовый институт, финансовая система, пенсионный

фонд.

23

24.

финансовая система

24

25.

Выбрать верные суждения о субъектах банковской

деятельности:

1) Коммерческие банки занимаются производством

материальных ценностей.

2) Центральный банк принимает депозиты и выдаёт

кредиты.

3) Центральный банк устанавливает определенные

финансовые нормативы, которые обязаны соблюдать все

кредитные организации.

4) Коммерческие банки занимаются торговлей и

страхованием имущества.

5) Коммерческие банки кредитуют предприятия, государство

и население.

25

26.

35

26

27.

Выбрать верные суждения о банковской системе

1) Структурным элементом банковской системы

являются страховые компании

2) Прием вкладов у населения относится к пассивным

операциям коммерческого банка

3) Центральный банк — хранитель золотовалютных

запасов страны

4) Крупные предприятия открывают свои депозитные

счета в Центральном банке

5) К активным операциям коммерческого банка

относится получение кредитов от других банков

27

28.

23

28

29.

Расставить соответствия

А) установление нормы

обязательных резервов

Б) кредитование населения

В) хранение золотовалютных

резервов государства

Г) лицензирование финансовых

организаций

Д) осуществление платежей между

фирмами

1) Центральный

банк

2) коммерческие

банки

29

30.

12112

30

31.

Расставить соответствия

А) осуществление денежных переводов 1) активные

2) пассивные

Б) сбережение ценностей

3) услуги

В) хранение депозитов

Г) совершение безналичных платежей

Д) выдача кредитов

31

32.

33231

32

33.

Банк “Л.” предоставляет финансирование и долгосрочное

кредитование, вкладывая капитал в промышленность,

строительство и другие отрасли, а также в ценные

бумаги. Выбрать характеристики банка

1) ипотечный банк

2) кредитно-финансовая организация

3) инвестиционный банк

4) сберегательный банк

5) специализированный банк

6) страховая компания

33

34.

235

34

35.

Банк расположен в деловом центре столицы государства.

По каким признакам можно установить, что это

Центральный банк страны?

1) выдача кредитов гражданам и фирмам

2) установление учетной ставки процента

3) осуществление эмиссии денег

4) привлечение на депозиты средств граждан и фирм

5) обслуживание расчетов предприятий

6) лицензирование деятельности финансовых

организаций

35

36.

236

36

37.

В стране П. коммерческие банки значительно сократили

предложение по ипотечному кредитованию, повысив

проценты по ипотеке. Используя обществоведческие

знания, укажите два возможных последствия изменения

политики этих банков. Опираясь на обществоведческие

знания, назовите любую возможную причину

удорожания ипотеки

37

38.

1 -сокращение объемов строительства

-снижение спроса на жилье

2 причины:

-экономический спад

-повышение ключевой ставки

38

39.

В стране М. для развития экономики была снижена

норма процента, по которой предоставляются

кратковременные кредиты коммерческим банкам.

Как называется данная норма процента? Какая

структура устанавливает ее? Используя

обществоведческие знания, укажите любые три

последствия этой меры для финансовой сферы страны.

39

40.

ставка рефинансирования

цб

= снижение ставки по кредитам

= снижение доходов по вкладам

= падение курса валюты

40

41.

план: Финансовая система в РФ

1. Понятие финансовой системы.

2. Элементы финансовой системы:

1. Органы управления

2. Финансово-кредитные учреждения

3. Финансовые ресурсы

4. Нормы, регулирующие финансовую деятельность

3. Финансовые институты

1. Банки

2. Страховые компании

3. Инвестиционные компании

4. Пенсионные фонды

4. Состояние финансовой системы в РФ в настоящее время

41

42.

план: Банковская система в РФ

1. Понятие банковской системы

2. Задачи, решаемые банковской системой:

1. обеспечение экономического роста

2. регулирование инфляции

3. регулирование платежного баланса

3. Понятие банка

4. Функции банка:

1. прием и хранение депозитов

2. выдача средств со счетов

3. выдача ссуд и предоставление кредитования

5. Проблемы банковской системы в РФ

42