Редакция «Клерка» предлагает вниманию читателей фрагмент из свежей научно-популярной книги по бизнес-праву «Предприниматель, который выжил. Как не погубить бизнес и инвестиции», автор — инвестиционный юрист Евгений Рябов.

В статье раскрываются основные способы оформления инвестиций в бизнес на примере наиболее распространённого вида юридического лица – ООО (общества с ограниченной ответственностью).

Способ инвестирования № 1: Инвестиции в виде вклада в уставный капитал компании

Этот способ инвестирования регулируется статьёй 19 Закона об ООО и подразумевает, что инвестор вносит инвестиции в компанию в виде вклада, увеличивающего размер её уставного капитала.

По поводу данного способа инвестирования бытует стереотип, что чем больше сумма инвестиций, тем сильнее размываются доли основателей компании. Если вы тоже так думаете, то зря. Ответственно заявляю, что это не так. Доли основателей размываются ровно настолько, насколько они сами этого захотели и прописали в протоколе общего собрания участников, размер инвестиций здесь не играет почти никакой роли.

Законом предусмотрено, что реальная сумма инвестиций (вклада) может насколько угодно превышать номинальную стоимость получаемой инвестором доли в компании.

Поясню на примере. Инвестор хочет получить долю в уставном капитале компании в раз- мере 20 процентов, общий размер уставного капитала компании составляет 100 тысяч рублей. Для того чтобы получить указанную долю, инвестор должен увеличить уставный капитал компании на сумму, рассчитываемую по следующей формуле:

A = B * (D / 100 — B),

где «A» — сумма, на которую увеличивается уставный капитал компании, она же номинальная стоимость доли, которую планирует получить инвестор, «B» — размер доли в уставом капитале компании (в процентах), которую намерен получить инвестор, «D» — текущий размер уставного капитала компании «*» — умножить, «/» — разделить, «—» — вычитание

Применительно к нашему примеру: 20 * (100 000 / 100 — 20) = 25 000

Итого, 25 тысяч рублей — это та сумма, на которую инвестор должен увеличить уставный капитал компании, чтобы получить долю в размере 20 %.

Перепроверяем: если инвестор увеличивает уставный капитал на 25 тысяч рублей, то его размер после увеличения становится 125 тысяч рублей. 25 тысяч рублей составляет 20 % от 125 тысяч рублей. Всё верно.

Так вот по закону для того, чтобы инвестор получил долю в размере 20 %, размер вклада (то есть инвестиций) должен составлять не менее 25 тысяч рублей. При этом он может быть либо равен 25 тысячам рублей, либо быть сколько угодно больше указанной суммы (верхний предел не определён).

То есть для получения доли в размере 20 % номинальной стоимостью 25 тысяч рублей инвестор должен внести вклад (инвестиции) в размере, равном или превышающем 25 тысяч рублей. Всё, что больше 25 тысяч рублей, не размывает доли других участников компании и идёт в оплату приобретаемой инвестором доли. Пожалуйста, уясните данную информацию (если вы конечно, этого ещё не знали) и не опасайтесь впредь больших сумм инвестиций — они размоют доли основателей ровно настолько, насколько они сами это позволят и пропишут в протоколе общего собрания участников.

Для осуществления инвестиционной сделки по указаной схеме проводятся следующие мероприятия:

— инвестор подаёт заявление о принятии его в компанию и внесении вклада с обязательным указанием размера доли в уставном капитале, которую он желает приобрести, общего раз- мера инвестиций (вклада), состава такого вклада (деньги, имущество, имущественные права), порядка и сроков его внесения;

— участники компании собираются на общее собрание, голосуют единогласно за принятие инвестора в компанию и на основании принятых решений составляют протокол, в котором обязательно указывается размер уставного капитала, получаемый в результате его увеличения, размер и состав вносимого инвестором вклада (инвестиций), сроки его внесения, размер при- обретаемой инвестором доли и её номинальная стоимость, а также размер долей участников компании, получаемый в результате «размытия»;

— реализация принятых решений — нотариальное удостоверение протокола, подача доку- ментов в налоговую, внесение изменений в ЕГРЮЛ и регистрация устава в новой редакции.

P.S. В случае, если в компанию через увеличение уставного капитала хотят войти сразу несколько инвесторов, то номинальную стоимость их долей можно рассчитать по следующей формуле:

A1 = B1 * (D / 100 — Y1 — Y2) A2 = B2 * (D / 100 — Y1 — Y2)

где «A1» — номинальная стоимость доли, которую намерен получить 1-й инвестор, она же сумма, на которую им будет увеличиваться уставный капитал компании, «B1» — размер доли в уставном капитале компании в %, которую намерен приобрести 1- й инвестор, «A2» — номинальная стоимость доли, которую намерен получить 2-й инвестор, она же сумма, на которую им будет увеличиваться уставный капитал компании, «B2» — размер доли в уставном капитале компании в %, которую намерен приобрести 2- й инвестор, «D» — текущий размер уставного капитала компании «*» — умножить, «/» — разделить, «—» — вычитание.

Способ заведения инвестиций в виде вклада в уставный капитал компании является одним из самых распространённых, поскольку:

— во-первых, довольно просто оформляется и надёжен (процедура детально регламентирована законодательством, практика использования данного способа обширна);

— во-вторых, позволяет заводить в компанию значительные суммы и при этом не влечёт за собой какой-либо налоговой нагрузки для компании (в соответствии с пп. 3 п. 1 ст. 251 Налогового кодекса РФ данные доходы компании не учитываются при определении налоговой базы);

— в-третьих, позволяет размыть доли участников компании как пропорционально, так и непропорционально (является гибким в этом отношении инструментом);

— в-четвёртых, инвестиции попадают непосредственно в компанию (cash-in), минуя кого- либо из участников компании, что обеспечивает направление инвестиций на развитие компании.

Способ инвестирования № 2. Купля-продажа казначейской доли в компании

Существует два вида выкупа долей в компании: кэш-ин (cash-in) и кэш-аут (cash-out). Кэш-ин — когда деньги от реализации доли попадают в компанию (идут на её развитие). Кэш- аут — когда деньги от реализации доли попадают в распоряжение продавшего её участника и не идут на развитие компании. Продажу доли в компании по модели кэш-аут вряд ли можно назвать инвестированием, скорее это способ возврата инвестиций участником проекта.

Поскольку смысл инвестиций заключается в том, что они идут на развитие бизнеса, то и говорить здесь имеет смысл только о реализации доли по модели кэш-ин. Купля-продажа доли по данной модели возможна, когда продаётся так называемая «казначейская доля», владельцем которой является сама компания (ООО).

По закону казначейская доля может принадлежать компании не дольше одного года. За это время она должна быть либо распределена между участниками компании пропорционально их долям, либо погашена (путём соразмерного уменьшения уставного капитала), либо продана какому-либо лицу.

Купля-продажа казначейской доли идеально подходит для заведения инвестиций кэш- ин, поскольку в сделке покупателем является инвестор, а продавцом — сама компания. Таким образом, денежные средства, вырученные от продажи казначейской доли, поступают в компа- нию и идут на её развитие.

Конечно, далеко не всегда у компаний имеется в распоряжении казначейская доля, что значительно затрудняет использование этого способа заведения инвестиций. Однако казначейскую долю можно получить «искусственно», введя и выведя из компании какое-либо дружественное лицо. Конечно, эта манипуляция таит в себе некоторые корпоративно-правовые риски, но она не противоречит закону и при должном мастерстве сопровождающих юристов не повлечёт никаких негативных юридических последствий.

Способ инвестирования № 3. Инвестиции в виде вклада в имущество компании

Не стоит путать данный вид инвестирования с инвестированием в виде вклада в уставный капитал компании (о котором я рассказал ранее). Это два совершенно разных способа. Вклад в имущество компании можно назвать «инвестициями» с небольшой натяжкой. Однако поскольку он также нередко используется на практике для заведения средств в компанию, я решил его включить в эту главу. Регулируется внесение вкладов в имущество компании статьёй 27 Закона об ООО. Данный способ финансирования компании имеет следующие особенности:

Во-первых, «инвесторами» здесь выступают исключительно участники компании (владельцы долей).

Во-вторых, в результате внесения инвесторами вкладов размеры их долей не изменяются.

В-третьих, внесение вклада в имущество компании является корпоративной обязанно- стью каждого участника компании. Решение о внесении вклада в имущество принимается на общем собрании не менее чем 2/3 голосов от общего числа голосов участников общества (если необходимость большего числа голосов не предусмотрена уставом компании). Это позволяет обеспечить финансирование компании, когда возможность привлечения сторонних инвестиций отсутствует либо является невысокой.

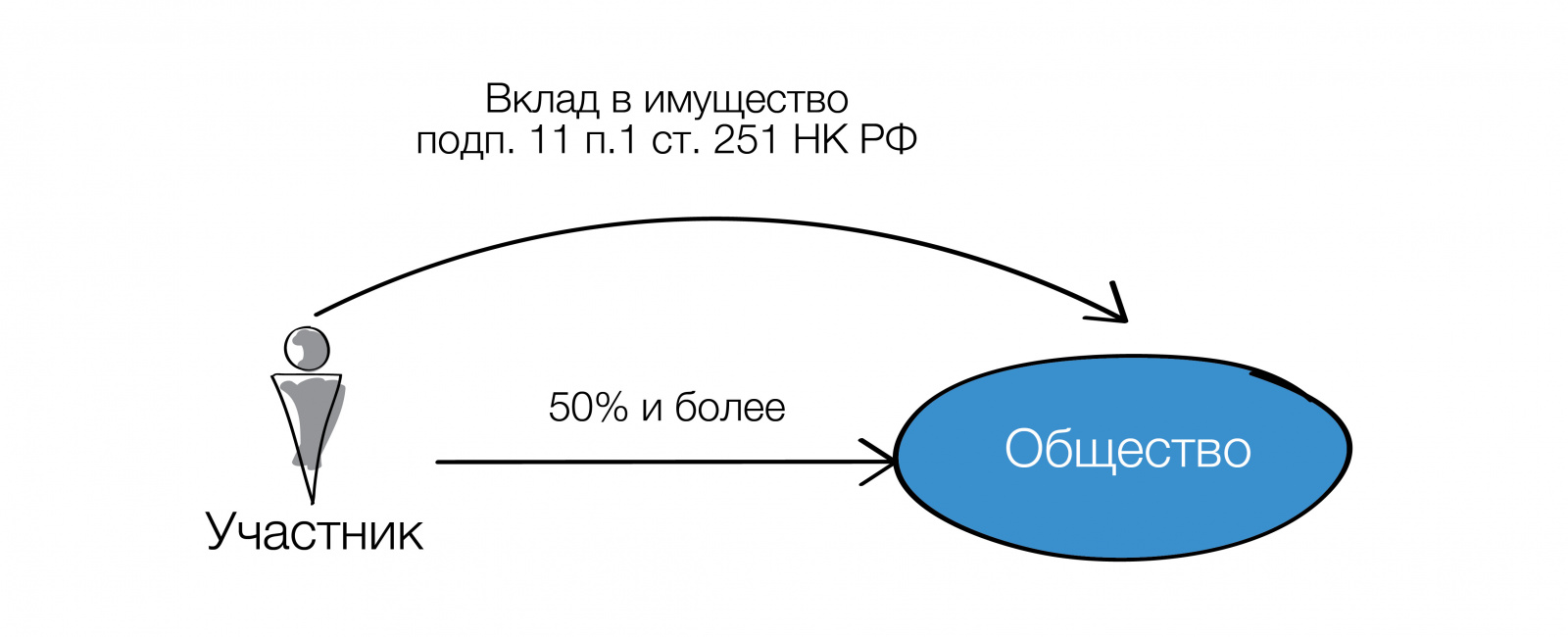

В-четвёртых, в соответствии с пп. 11 п. 1 ст. 251 Налогового кодекса РФ, вклад в имущество компании, сделанный участником, владеющим долей в компании в размере более 50 процентов, не облагается налогом.

Способ инвестирования № 4. Предоставление финансирования по договору простого товарищества (договору о совместной деятельности)

В этой модели инвестор (более правильно «партнёр») не вносит инвестиции в саму компанию, а финансирует вместе с компанией общий с ней проект. Для этого компания и инвестор соединяют свои вклады (интеллектуальную собственность, деловую репутацию, деловые связи, денежные средства и т.д.) и направляют их на развитие общего дела.

Инвестиционные (предпринимательские) отношения в рамках договора простого това- рищества регулируются главой 55 Гражданского кодекса РФ.

Особенностями данного вида «инвестирования» является то, что:

— инвестор не приобретает долю в самой компании (не получает корпоративного контроля в ней, если только для обеспечения обязательств не заключается корпоративный договор), а приобретает право на часть доходов от совместной деятельности с компанией;

— вклад инвестора (инвестиции) идёт на развитие общего с компанией проекта, но никак не в саму компанию и тем более не кому-либо из её участников;

— участниками простого товарищества (указанной совместной деятельности) могут быть только индивидуальные предприниматели и (или) коммерческие организации;

— прибыль проекта делится между компанией и инвестором (инвесторами) в соответствии с договором простого товарищества, иные вопросы, возникающие в процессе совместной деятельности, также разрешаются в соответствии с указанным договором.

Этот способ финансирования проектов имеет свои плюсы и минусы, но всё же не является распространённым в настоящее время на рынке. Однако учитывать его как один из возможных вариантов имеет смысл.

Способ инвестирования № 5. Заём

Некоторые люди считают предоставление займа разновидностью инвестиций (поэтому я и включил его в перечень способов инвестирования). Хотя, на мой взгляд, заём самостоятельным способом инвестирования не является, ибо для меня инвестор — это лицо, заинтересованное в развитии бизнеса (росте стоимости компании), а не только в возврате и приумножении вложенных средств. Иными словами, если лицо предоставляет финансирование, но не приобретает долю в компании, то это не инвестор, а кредитор, займодавец, процентщик. Но как только кредитор (процентщик) приобретает долю в компании, он становится инвестором. Разница в том, что процентщик для защиты своих «инвестиций» гораздо легче может пойти на крайние меры, вплоть до инициации банкротства компании, когда как инвестор, защищая свои инвестиции, прежде всего будет способствовать развитию компании, росту её стоимости. Более того, владение долей в компании предполагает не только права, но и обязанности (вспомнить хотя бы приведённый мною способ инвестирования № 3).

В случае с займом заинтересованность инвестора заключается лишь в возврате средств и получении процентов, а сам источник денег его особо не интересует (возврат долга и уплата процентов здесь могут быть обеспечены за счёт перекредитования, например).

При этом заведение средств в проект в виде займа вполне можно использовать как дополнение к способам инвестирования № 1 или № 2. В этом случае инвестор распределяет риски посредством комбинирования способов финансирования проекта.

Способ инвестирования № 6. Конвертируемый заём

Это очень распространённый способ инвестирования проектов за рубежом. Более того, сейчас он становится одним из основных способов инвестирования и в России. За последний год более половины моих клиентов структурировали инвестиционные сделки по модели кон- вертируемого займа.

Данный способ инвестирования совмещает в себе заём (способ № 5) и внесение вклада в уставный капитал компании (способ № 1). Интересен он тем, что позволяет избежать решения неудобных проблем, характерных для ранних стадий бизнеса и связанных, как правило, с оценкой компании.

На данный момент российским законодательством не предусмотрено самостоятельной договорной конструкции конвертируемого займа. Но это не мешает структурировать его с помощью нескольких доступных юридических инструментов.

Делается это так.

«Инвестор» предоставляет компании денежный заём и заключает с участниками компании корпоративный договор, в котором прописывается, что в течение определённого времени (можно установить любой период времени) он вправе вместо возврата займа (его части) потребовать предоставления доли в компании. Поскольку чаще всего на этапе выдачи займа справедливо оценить стоимость компании не представляется возможным, то стороны сделки договариваются, о том, что «инвестор» может конвертировать займ в долю опираясь на оценку компании, которую определит следующий инвестор, либо на бизнес-показатели, которые будут у компании на момент конвертации, либо опираясь на какую-то условную оценку компании, которая не устраивает стороны на момент выдачи займа, но может устроить в будущем.

В случае конвертации по оценке нового инвестора, первый «инвестор» получит долю, конечно же, по более низкой цене, нежели новый инвестор. Первому «инвестору» будет предо- ставлен дисконт за более раннее финансирование компании. Расчёт размера и стоимости доли, получаемой «инвестором» при конвертации может осуществляться по следующей формуле:

A = B/D * V

где «A» — размер доли в компании, которую получает «инвестор» при конвертации; «B» — сумма займа (части займа), вместо возврата которой «инвестор» получает долю в компании; «D» — цена 1 % доли в компании по оценке нового инвестора; «V» — дисконт, коэффициент, по которому «инвестор» фиксирует свою выгоду по сравнению с новым инвестором (коэффициент всегда будет больше 1 (единицы)); «/» — разделить; «х» — умножить.

Рассмотрим пример: A = 10 миллионов рублей (сумма займа) / 800 тысяч рублей (цена 1 % доли в компании по оценке нового инвестора) x 2 (коэффициент выгоды «инвестора»).

При таких значениях A составит 25 процентов. В данном примере «инвестор» (займодавец) вправе вместо возврата займа (10 миллионов рублей) потребовать от основателей предоставления ему доли в уставном капитале компании в размере 25 %.

Здесь резонно возникает вопрос: как сделать так, чтобы требование «инвестора» о предо- ставлении ему доли в компании было исполнено основателями? Делается это так.

«Инвестор» и основатели (участники компании) подписывают корпоративный договор, по которому последние обязуются в случае направления «инвестором» соответствующего заявления созвать общее собрание участников и проголосовать за увеличение уставного капитала компании путём внесения «инвестором» вклада в счёт оплаты которого (взаимозачётом) будет погашен долг компании по займу.

Таким образом, в российской юрисдикции конвертируемый заём оформляется с помощью следующих документов:

— договор займа между «инвестором» и компанией;

— корпоративный договор между «инвестором» и всеми участниками компании;

— протокол общего собрания участников компании об увеличении размера уставного капитала и конвертации займа в долю (оплата доли/внесение вклада при этом происходит путём погашения займа взаимозачётом).

Приведённая модель структурирования конвертируемого займа в российских условиях хоть и довольно сложна, но реализуема. Конечно, риски, что участники компании не примут решения о принятии инвестора в компанию (конвертации займа в долю), имеют место. Однако их можно нивелировать установлением в корпоративном договоре жёсткого штрафа за неисполнение указанной обязанности, либо оформлением опциона, по которому в случае неисполнения участниками компании указанной обязанности «инвестор» просто заберёт какую-то часть их долей в компании по номиналу. Риск того, что новый инвестор зайдёт в компанию раньше и не проголосует за принятие в неё первого «инвестора» можно нивелировать следующим образом. В корпоративном договоре прописывается, что новый инвестор может приобрести долю в компании лишь при условии его присоединения к данному корпоративному договору (либо заключения другого корпоративного договора с «инвестором» на аналогичных условиях). А раз он также становится участником корпоративного договора, то он тоже обязан проголосовать за принятие первого «инвестора» в компанию при конвертации.

Поскольку для «инвестора» важно получить долю в действующей компании, то в корпоративном договоре прописываются временные ограничения (запреты) на отчуждение участниками компании своих долей (или их частей), запреты на вывод из компании ценных активов (если говорим о технологических компаниях, то чаще всего это интеллектуальная собственность) и т.д.

Вы читаете Гид по оценке рисков и альтернативам внутренним займам.

Авторизируйтесь в личном кабинете, чтобы скачать полную версию Гида в удобном PDF формате.

Вклад в имущество без увеличения уставного капитала — еще один (точнее сразу два) мощный инструмент организации денежных перетоков и консолидации финансов в группе компаний. Особенно если речь идет о долгосрочных вложениях.

Что требуется: участие в уставном капитале получающей/передающей стороны.

Плюсы:

Предполагает безвозмездную передачу участником (акционером) своей компании неких благ (денежные средства, доли (акции) в других юридических лицах, недвижимое имущество и т.п.). При этом уставный капитал не увеличивается, номинальный размер долей участников не меняется, вносить изменения в ЕГРЮЛ не надо.

Гражданско-правовыми основаниями вкладов в имущество являются статья 66.1 ГК РФ, ст. 27 Закона «Об ООО», ст. 32.2 Закона «Об АО».

Дополнительные нюансы:

Возможен не для всех организационно-правовых форм. Перечисленные средства нельзя учесть в составе расходов на приобретение доли при получении последующего дохода (при ее продаже, при выходе из общества или его ликвидации).

Если устав принимающей стороны стандартный и не содержит детализированных норм, то вклад в имущество возможен только деньгами и только пропорционально всеми участниками (акционерами). Если устав переписать, то вклад в имущество смогут осуществлять не все участники (или не пропорционально долям участия).

В ООО решение о вкладе в имущество принимается не менее, чем 2/3 голосов. В акционерном обществе внесение вклада возможно на основании договора, одобренного Советом директоров, или по решению общего собрания акционеров. Порядок принятия решения о внесении вкладов в имущество организации также может быть детально проработан в корпоративном договоре.

В Налоговом кодексе предусмотрены два льготных механизма, которые позволяют освобождать безвозмездные по своей сути вклады от налогообложения:

1) Безвозмездная передача имущества и имущественных прав на основании подп.11 п.1 ст.251 НК РФ. Сама по себе возможна в двух видах:

- передача имущества в пользу организации, уставный капитал которой прямо и/или косвенно не менее чем на 50% состоит из вклада передающей стороны («мамы», «бабушки» или физического лица-участника (акционера);

- «дочерний подарок». Это передача от «дочки» в пользу материнской компании, которой прямо и/или косвенно принадлежит 50 и более % в уставном капитале «дочки».

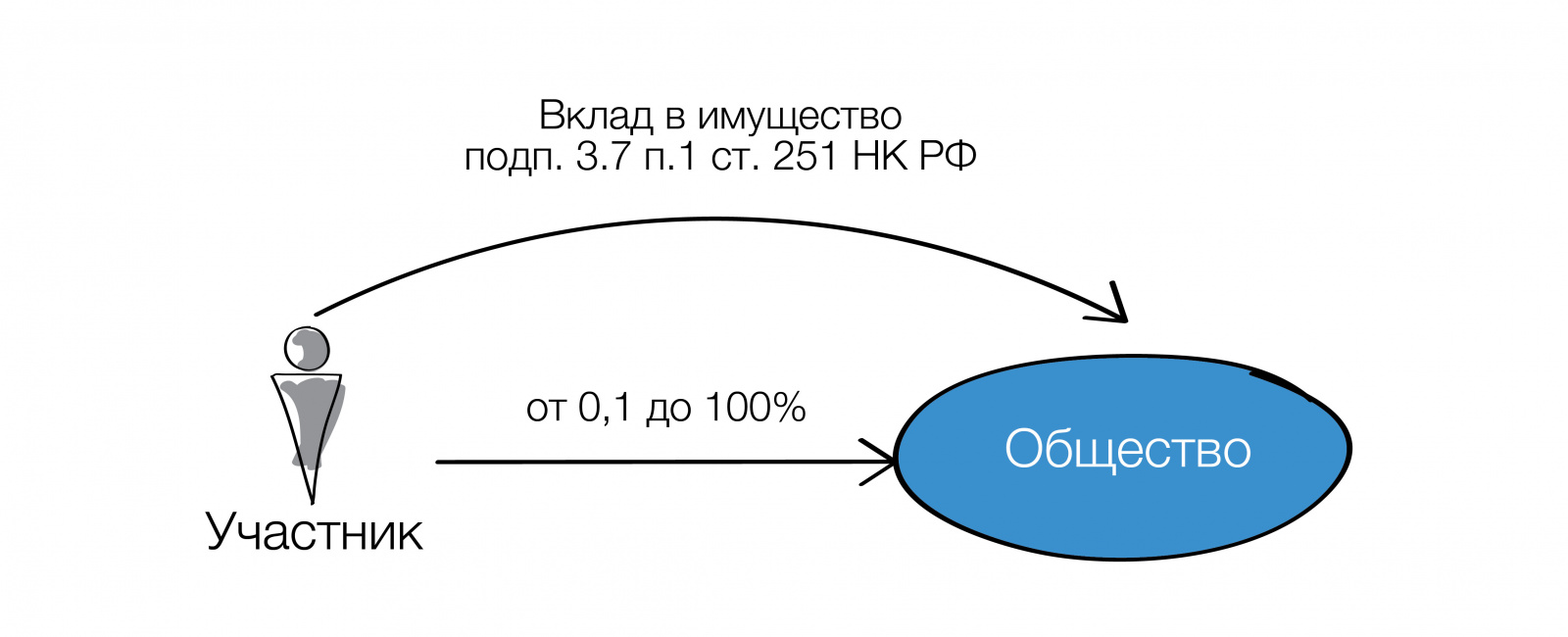

2) Вклад в имущество хозяйственного общества или товарищества от своего участника или акционера вне связи с долей участия на основании подп. 3.7 п. 1 ст. 251 НК РФ.

Безвозмездная передача имущества по подп.11 п.1 ст. 251 НК РФ

Во-первых, в качестве вклада может быть имущество и, с 23.11.2020, имущественные права. Наличные деньги относятся к имуществу, безналичные деньги — к имущественным правам.ст. 128 ГК РФ

Во-вторых, нельзя в течение одного года со дня получения имущества, имущественных прав (за исключением денежных средств) передавать их третьим лицам.

Иными словами, на пользование имуществом наложены существенные ограничения: нельзя его продать, сдать в аренду или иным образом распорядиться полученным имуществом, а также уступить имущественное право. Логика законодателя понятна — освобождается от налогообложения своего рода помощь участника своей компании, ведь он передал имущество (имущественное право) для использования ею самой, а не для сдачи в аренду или переуступки.

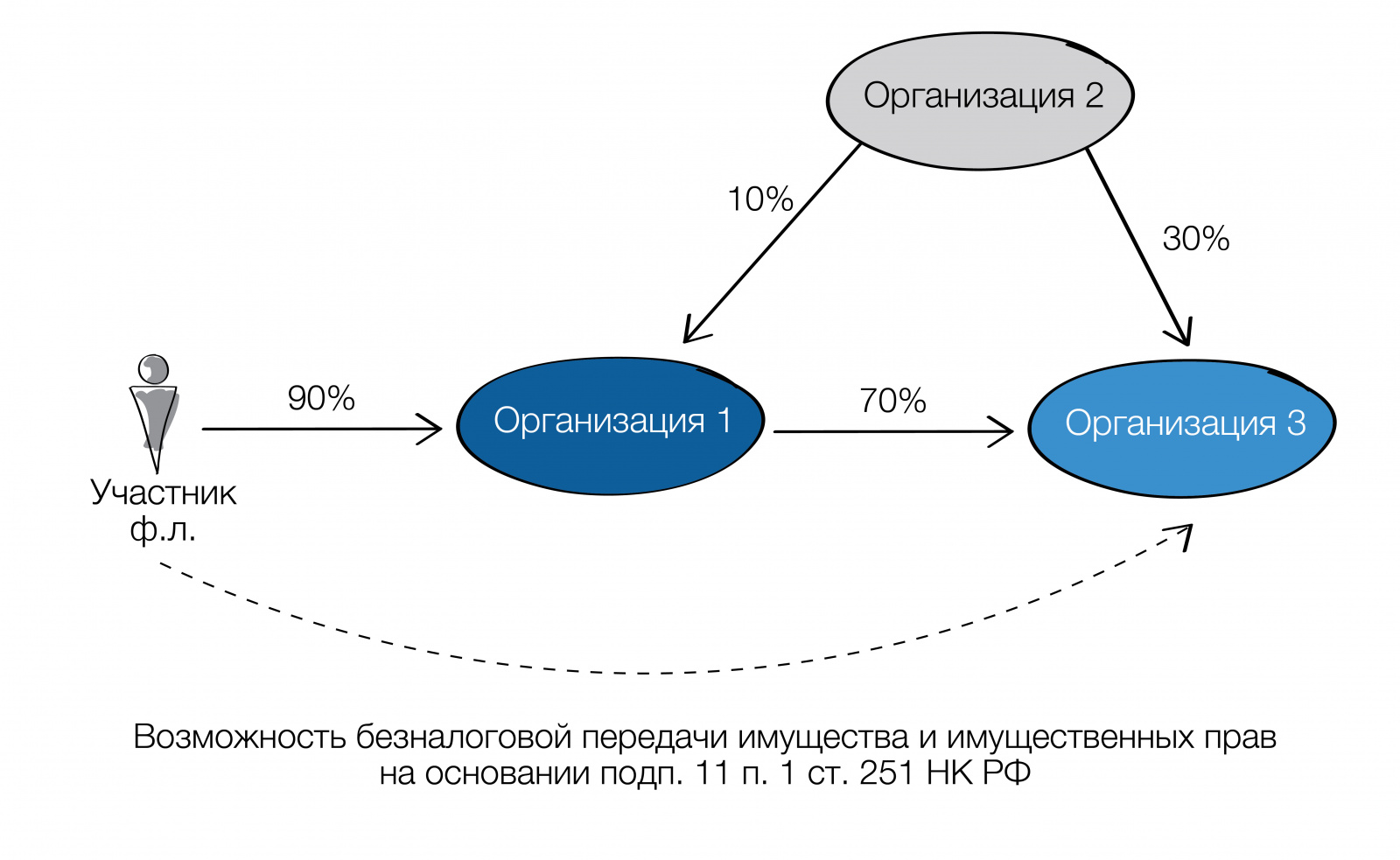

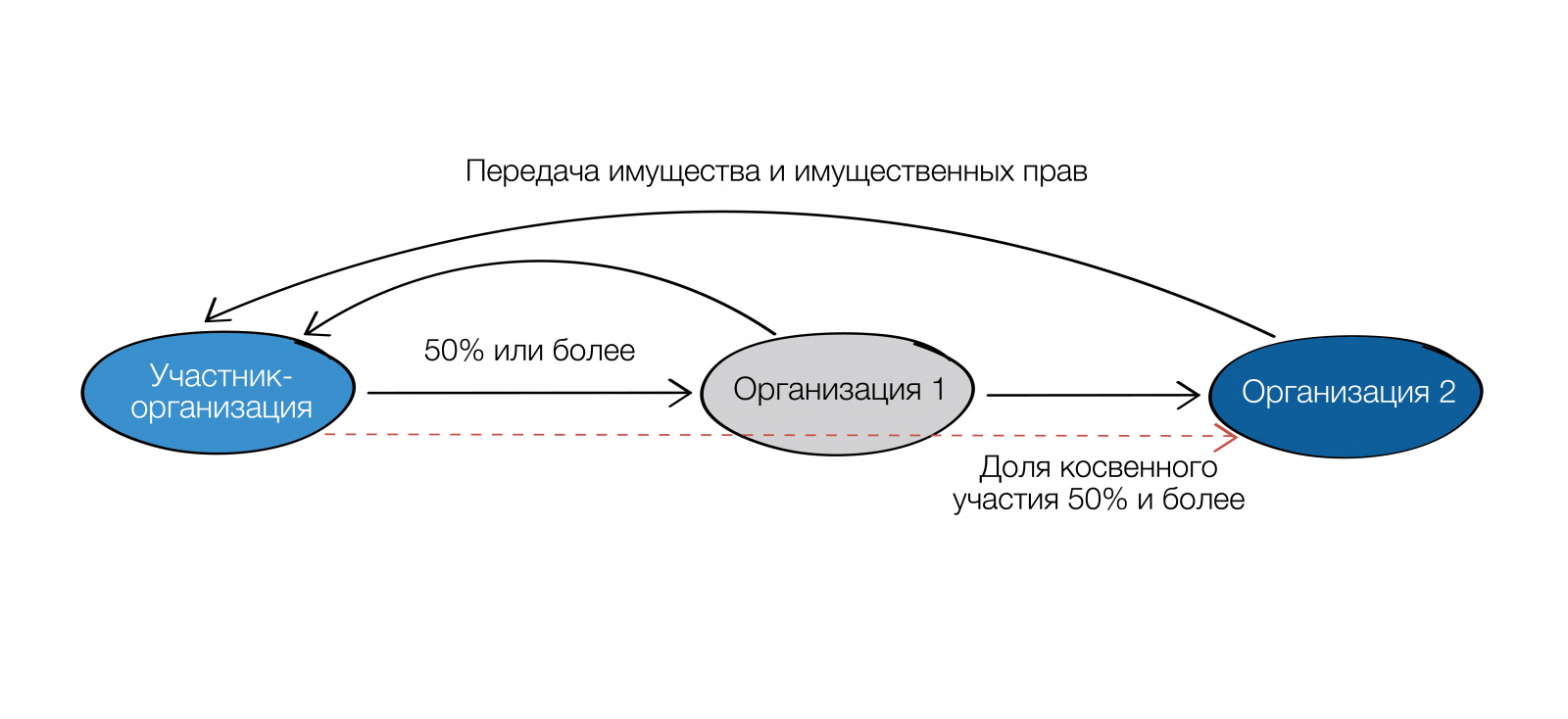

Несомненная «фишка» этого безналогового основания — это возможность с 2020 года сделать вклад в имущество не только от непосредственного участника, но и от лица, имеющего косвенную долю участия через промежуточную компанию. Чтобы вклад освобождался от налогообложения, доля косвенного участия также должна быть не менее 50 %.

Чтобы посчитать долю косвенного участия, необходимо умножить доли прямого участия в каждой организации по цепочке владения. Например:

«Дочерний подарок»

Налоговый кодекс позволяет без налогов передавать имущество не только от «мамы» или «бабушки», но и в обратном направлении — от «дочки» к компании-«маме» или к компании-«бабушке». Освобождение предоставляется по подп.11 п.1 ст.251 НК при соблюдении важного условия — прямая и/или косвенная доля материнской компании в уставном капитале «дочки» не менее 50 %.

Важно!

Передать «дочерний подарок» участнику — физическому лицу без налогов не получится. Такая выплата будет приравнена к дивидендам.

«Дочерний подарок» в некоторых случаях является альтернативой выплате дивидендов, когда не соблюдаются условия для безналогового перечисления суммы прибыли от дочерней к материнской организации, в частности:

-

не выдержан срок владения 365 дней;

-

помимо мажоритарного участника с долей 50% и более есть миноритарии,

- «распределять прибыль» в пользу которых не хочется: дивиденды распределяются в большинстве случаев пропорционально, а к «дочернему подарку» такое требование не предъявляется.

Следует отличать «дочерний подарок» (мы сами придумали такое наименование, его нет в Гражданском кодексе) от договора дарения, которое между коммерческими организациями запрещеност. 575 ГК РФ. Дарение — это договор, двустороння сделка, от заключения которого одаряемы легко может отказаться (у вас есть фломастер и вы его дарите другу…а друг в ответ: «пошел ты знаешь куда, со своим фломастером). «Дочерний подарок» — это корпоративные отношения. В отличие от наших с вами детей, дочерняя компания не может отказаться от исполнения воли материнской.

Для дотошных:

«Экономические отношения между основным и дочерним обществами могут предполагать не только вложения основного общества в имущество дочернего на стадии его учреждения, но и на любой стадии его деятельности. Кроме того, экономическая целесообразность в отношениях дочернего и основного обществ может вызывать необходимость и обратной передачи имущества. При этом отсутствие прямого встречного предоставления является особенностью взаимоотношений основного и дочернего обществ, представляющих собой с экономической точки зрения единый хозяйствующий субъект». Постановление Президиума Высшего Арбитражного Суда РФ от 04.12.2012 № 8989/12

Вклад в имущество по пп. 3.7 п. 1 ст. 251 НК РФ

Пп. 3.7. п. 1 ст. 251 НК позволяет освободить от налогообложения вложения участников как в виде имущества, так и в виде имущественных или неимущественных прав. При этом размер доли участника значения не имеет.

Для дотошных:

Статья 251. Доходы, не учитываемые при определении налоговой базы

1. При определении налоговой базы не учитываются следующие доходы: <…>

3.7) в виде имущества, имущественных прав или неимущественных прав в размере их денежной оценки, которые получены в качестве вклада в имущество хозяйственного общества или товарищества в порядке, установленном гражданским законодательством Российской Федерации.

Положения данного пункта распространяются фактически на любой способ увеличения имущества, включая увеличение активов общества в виде передачи вещей, денежных средств, долей/акций в компаниях или ценных бумаг, или, например, прав требования по договору цессии.

! Пп.3.7 п.1 ст.251 НК РФ имеет лаконичное содержание, отсылая к гражданскому законодательству — можно передать все, что разрешает ГК РФ и специальные законы. Главное — предусмотреть это в индивидуальном уставе компании. Постановление Арбитражного суда Северо-Кавказского округа от 07.07.2020 по делу № А63-16832/2019

Тем не менее данный способ безналоговой передачи также имеет свои ограничения:

-

Имущество, имущественные или неимущественные права могут предаваться только от участника (акционера) соответствующему хозяйственному обществу. То есть передача в обратном направлении — от «дочки» в пользу материнской компании — невозможна.

-

Вклады в имущество возможны только в отношении хозяйственных обществ или товариществ. Например, в производственный кооператив такой вклад без налоговых последствий нельзя осуществить.

Минусы. НДС.

В случае, если вклад в имущество осуществляется организацией на ОСН и передается имущество, то «мама» должна восстановить НДС с остаточной стоимости имущества. При этом восстановленный налог на добавленную стоимость можно включить в расходы.

А принимающая сторона не сможет принять НДС к вычету, поскольку не уплачивала деньги за это имущество (помним, что вклад в имущество является разновидностью безвозмездной передачи). Поэтому вклад в имущество больше подходит для передачи денежных средств.

КАК ВЕРНУТЬ ВКЛАД В ИМУЩЕСТВО

Вклад в имущество, сделанный участником — физическим лицом, является безвозвратным: его нельзя, в отличие от займа, потребовать обратно. Своего рода возврат сделанных инвестиций возможен только в форме дивидендов. Также как по инвестициям в форме вклада в уставный капитал.

Однако, в отличие от вкладов в уставный капитал, сумма сделанных вкладов в имущество не пойдет в зачет затрат участника — физического лица на приобретение доли (акций) при последующей продаже доли (акций), выходе или ликвидации компании.

Для участников — организаций действует другой порядок — сумма вкладов в виде денежных средств уменьшает полученный доход:

-

при выходе или ликвидации организацииабз.2 подп.1 ст.250 НК РФ, п.2 ст.277 НК РФ

-

при реализации долей в ООО; подп.2.1 п.1 ст.268 НК РФ

-

при реализации акций.п.3 ст.280 НК РФ

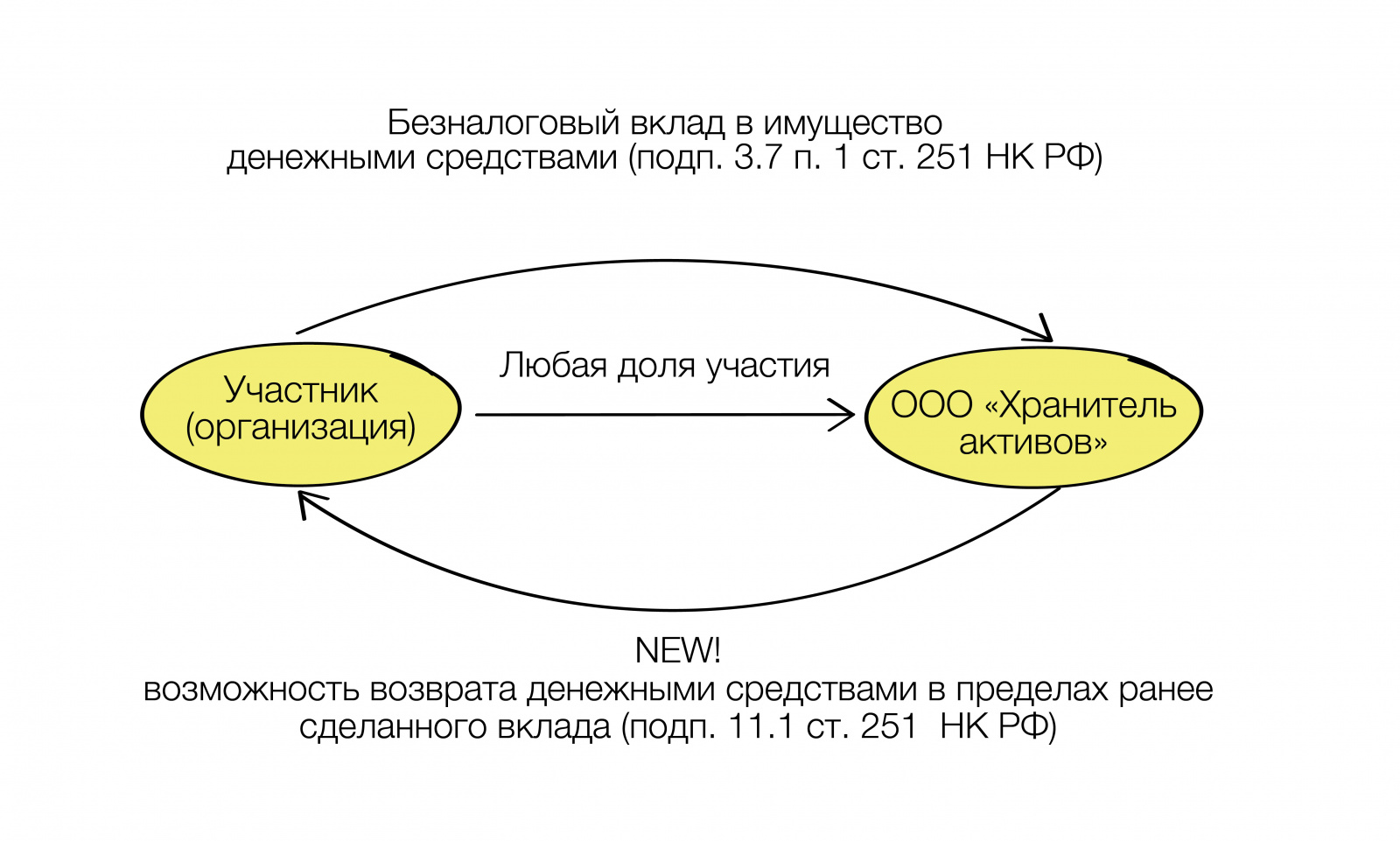

Кроме того, участники — организации могут вернуть без налога на прибыль сумму, равнозначную ранее сделанному вкладу в имущество хозяйственного общества или товарищества (ООО, АО, полное товарищество). п.п.11.1 п.1 ст.251 НК РФ

Обязательные требования:

-

Вклад должен быть сделан и возвращен исключительно в денежной форме. Если первоначальные вклады в имущество Общества были осуществлены не деньгами, а иным имуществом (зданиями, земельными участками, оборудованием, долями (акциями) в уставном капитале Общества), то возвратить данные активы обратно внесшему их участнику без уплаты налога на основании положения пп. 11.1 п. 1 ст. 251 НК РФ не получится. Возврат вклада также должен быть осуществлен в денежной форме. Это исключает ситуации возможных злоупотреблений, связанных с несоразмерностью первоначального вклада и способа его безналогового возврата.

-

Освобождение от налогообложения действует в пределах ранее сделанного вклада. Сумма, в пределах которой действует освобождение по под.11.1 п.1 ст.251 НК РФ, ограниченна величиной ранее сделанного вклада. В связи с этим участнику важно хранить документы, которые бы подтверждали сумму сделанных ими вкладов. Это и решения (протоколы) общего собрания участников, и платежные поручения о перечислении денежных средств.

-

Не имеет значения, когда был сделан вклад. Безналоговый возврат возможен после 01.01.2019. Норма об освобождении от налогообложения возврата ранее сделанных вкладов в имущество вступила в силу с «01» января 2019 года. И распространяется она в отношении всех «старых» вкладов в имущество. Главное требование — их денежная форма. Письмо Департамента налоговой и таможенной политики Минфина России от 14.02.2019 г. N 03-03-06/1/9345

- Освобождением от налогообложения могут воспользоваться и правопреемники.

Льгота распространяется и на правопреемников — как организации-участника, так и дочернего общества. Так, если дочерняя компания, получившая вклад в имущество, была присоединена к другому обществу, то это другое общество также сможет вернуть участнику денежные средства.

Все остальные условия действуют и в отношении правопреемников — наличие подтверждающих документов и денежная форма первоначального вклада.

Решение о возврате ранее сделанных вкладов в имущество принимает общее собрание участников дочерней организации.

Для удобства мы составили сравнительную таблицу, которая позволит выбрать между двумя видами вкладов в имущество и займом для оформления возвратного финансирования.

| Критерии | Заём | Безвозмездная передача имущества по подп. 11. п. 1 ст 251 НК РФ | Вклад в имущество (подп.3.7 п.1 ст.251 НК РФ) |

| Кто может получить финансирование | Любая организация / ИП | Только организация, в которой есть уставный/ складочный капитал (АО, ООО, хозяйственное товарищество/ партнерство) | Только хозяйственные общества и товарищества (ООО, АО, Полное товарищество) |

| Кто может предоставить финансирование |

Любое лицо:

|

Прямой или косвенный участник/акционер, доля которого составляет не менее 50 %. Возможна и обратная передача — от«дочки» или «внучки», при условии что прямая / косвенная доля получающей стороны не менее 50 % | Только участник общества. Величина доли значения не имеет. В уставе рекомендуем закрепить возможность делать вклады непропорционально долям в уставном капитале |

| Что передается | Только денежные средства (наличные относятся к имуществу, безналичные — к имущественным правам) | Имущество, имущественные права | Имущество, имущественные права, неимущественные права |

| Плата за финансирование | Начисляются и выплачиваются проценты по рыночной ставке за пользование заемными средствами | Проценты за пользование денежными средствами не начисляются. | |

| Налоговые последствия при предоставлении финансирования | Сумма займа не учитывается в расходах у займодавца и в доходах у заемщика. Проценты по займу облагаются налогом у получателя, учитываются в расходах — у плательщика (заемщика) | Вклад в имущество также не учитывается в расходах у участника и в доходах у получателя | |

| Особенности отражения в бух.отчетности | У заемщика формируется кредиторская задолженность, что иногда отрицательно оценивается банками при анализе финансового состояния для выдачи кредита. У займодавца — финансовые вложения | У дочерней организации образуются «прочие доходы» и увеличивается показатель нераспределенной прибыли, что положительно сказывается при оценке фин.состояния | |

| Налоговые риски | Оспаривание заемного характера отношений, если фактические отношения сторон не соответствуют рыночным (не выплачиваются проценты, пролонгация займа) | Если право вносить вклады в имущество предусмотрено уставом, решение участников (акционеров) оформлено корректно, то налоговые риски отсутствуют | |

| Возможность возврата | Возвратность займа — это его ключевая характеристика. Возврат займа не образует дохода у займодавца и расходов и заемщика. Возврату подлежит сумма займа и проценты | Возможность безналогового возврата вклада в имущество в денежной форме в пределах ранее сделанных вкладов предусмотрена под.11.1 п.1 ст.251 НК РФ |

Вместо итога еще раз обозначим ГЛАВНЫЕ ТЕЗИСЫ:

-

Вклад в имущество является оперативным способом безналоговой передачи денежных средств и иного имущества или имущественных прав дочерней компании. Не требуется посещение нотариуса и внесение изменений в учредительные документы, что обязательно при увеличении уставного капитала.

-

НК РФ предусматривает два льготных механизма — подп.3.7 и подп.11 п.1 ст.251 НК РФ. Каждый из них дает интересные возможности, но и не лишен ограничений. Поэтому тщательно читаем закон и выбираем подходящий к конкретной ситуации способ.

-

Не забываем, что для осуществления вклада в имущество в Уставе компании должна быть предусмотрена такая возможность для ее участников, в том числе возможность осуществлять вклады непропорционально участию в уставном капитале, а также любым имуществом и имущественными правами.

-

П.п.11 п.1 ст.251 НК РФ также дает возможность обратной передачи — от «дочки» к организации-участнику (акционеру), прямая и/или косвенная доля которой в уставном капитале не менее 50 %. Мы назвали это «дочерним подарком». Он может быть альтернативой выплате дивидендов, например, когда помимо мажоритарного участника с долей 50 % есть миноритарии, «распределять прибыль» в пользу которых не хочется: дивиденды распределяются в большинстве случаев пропорционально, а к «дочернему подарку» такое требование не предъявляется.

- Материнские организации, ранее сделавшие вклад в имущество в денежной форме своей «дочерней» компании, могут вернуть его без возникновения налога на прибыль.

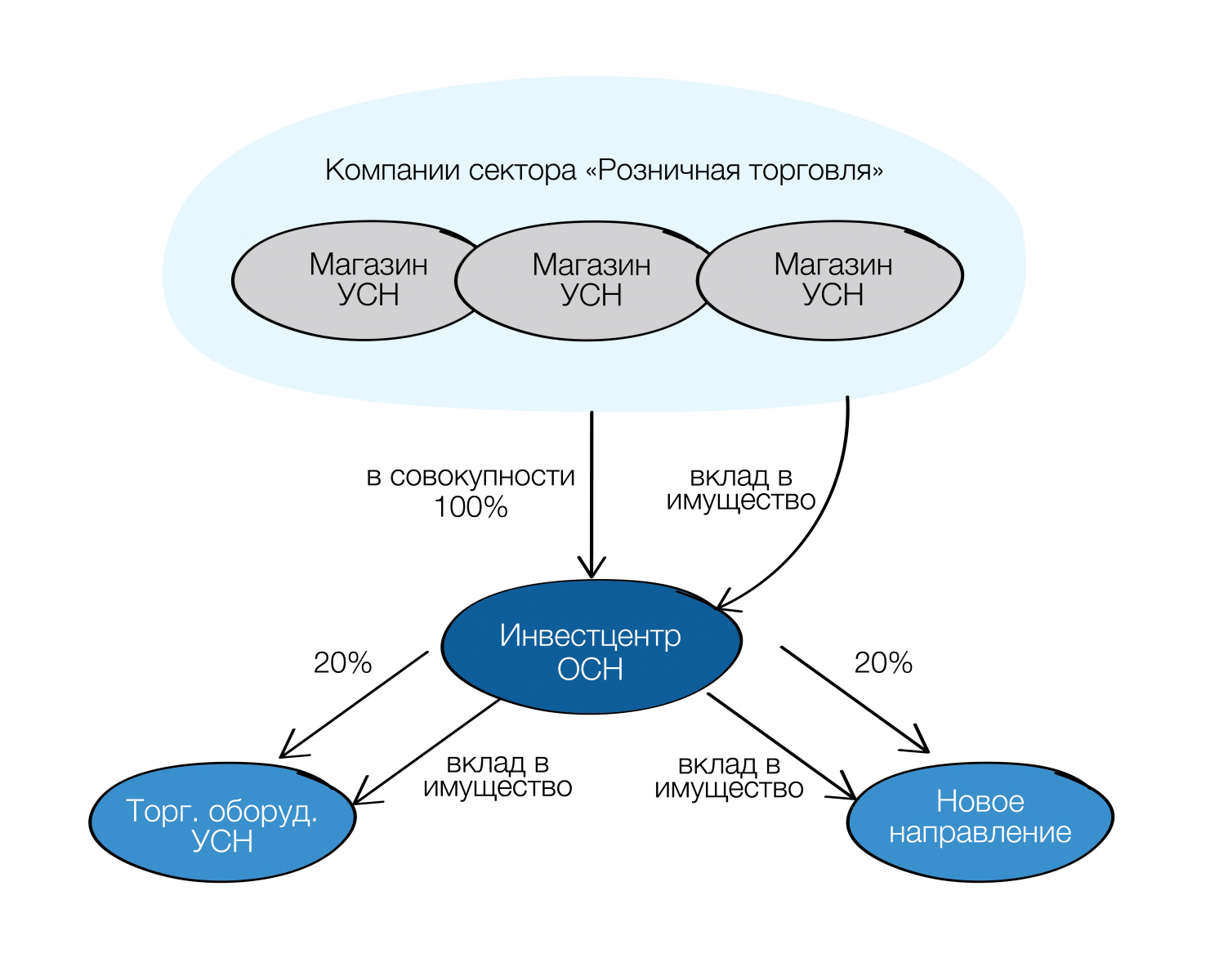

Создание центра рефинансирования в группе компаний.

Как уже не раз нами обозначено, юридическая архитектура должна изначально обеспечить перераспределение этих средств в группе (на пополнение оборотных средств, приобретение имущества, в новые проекты и т.п.). Решение здесь — заблаговременное включение в юридическую структуру Центра рефинансирования.

Пример:

Представим себе бизнес, который ведется в рамках Группы компаний. Розничные магазины являются самостоятельными юридическими субъектами. Компании из сектора розничная торговля соответствуют критериям применения УСН. Если они будут передавать денежные средства далее по любому основанию в группе компаний, например, по «услуговому» договору, то у получателя средств возникнет налог. Для него это выручка. Как быть с накопившейся прибылью каждой операционной точки?

Здесь отлично сработает вклад в имущество. Розничные компании учреждают юридическое лицо, даже если оно на ОСН это не страшно, поскольку оно не ведет НДСной деятельности.

Компания-Розница делает вклады в имущество на основании подп. 3.7. п.1 ст. 251 НК РФ. Финансовый центр далее вкладывается в какие-то новые направления, в приобретение оборудования и т.п., участвуя в уставных капитал получателей средств и осуществляя вклады в их уставные капиталы или повторяя вклад в имущество.

В реальной жизни вариативность решений в конкретной ситуации достаточно велика. Все зависит от исходных данных и целей, которые необходимо достичь. При этом все из изложенного мы успешно и не раз реализовывали на практике. Берите на вооружение.

Юридически оформить инвестиции можно по-разному: инвестор может купить долю, дать заем или вложиться в уставный капитал. У каждого из способов есть свои плюсы, минусы и нюансы. Вместе с руководителем юридического отдела ИТ-компании, которая в том числе занимается инвестициями в стартапы, разбираем, какие есть варианты оформления отношений с инвестором, как сделать это безопасно и что учесть перед сделкой.

В статье рассматриваем ситуацию, когда инвестор — третья сторона, а не кто-то «изнутри», например не один из участников ООО.

Что такое договор инвестирования

В Российском законодательстве под понятием «договор инвестирования» понимают разные способы заведения инвестиций в бизнес. Самые распространенные:

- вклад в уставный капитал;

- заем;

- конвертируемый заем;

- купля-продажа казначейской доли;

- предоставление финансирования по договору простого товарищества.

Как это работает в жизни: когда компания привлекает инвестора, стороны договариваются об объеме инвестиций, сроках и условиях сделки. Затем выбирают способ получения денег: например, ООО может использовать все варианты из списка выше. А вот для ИП доступны только заем или финансирование по договору простого товарищества.

Дальше расскажем подробнее о каждом из вариантов.

Инвестиции в виде вклада в уставный капитал компании

Как работает. В этом случае инвестор входит в общество как новый участник и таким образом вносит инвестиции. Чтобы это сделать, нужно определить размер доли инвестора. На примере:

Уставный капитал ООО «Ромашка» — 20 000 ₽, инвестор Петр хочет приобрести долю в 25%, соответственно, ему нужно внести 5000 ₽ и купить номинальную долю компании.

Когда подходит. Если инвестор планирует участвовать в развитии компании: принимать решения, влиять на стратегию, участвовать в переговорах и так далее. Этот способ может использовать ООО.

Особенности. Многие опасаются, что инвестор может внести крупную сумму и таким образом размыть доли остальных участников. Да, законом не запрещено новому участнику вносить вклад выше стоимости номинальной доли. Но размыть доли остальных участников можно настолько, насколько они сами позволят это сделать. Чтобы не было проблем, все обязательно нужно зафиксировать в протоколе общего собрания, где будет принято решение о входе инвестора.

ООО «Ромашка» договорилось с инвестором Петром, что он станет участником путем вложения инвестиций в уставный капитал. Инвестор покупает долю в ООО «Ромашка», равную 25%, номинальной стоимостью 5000 ₽ и хочет внести еще 20 000 000 ₽ инвестиций.

Значит, всего Петр должен внести 20 005 000 ₽, из которых 5000 ₽ пойдет на счет 75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в уставный капитал» — в оплату номинальной стоимости. А вот разница между вкладом и номинальной стоимостью в 20 000 000 ₽ идет в добавочный капитал и отражается по дебету счета 75 «Расчеты с учредителями» в корреспонденции с кредитом счета 83 «Добавочный капитал». Тогда доля остальных участников ООО не будет размыта большой суммой привлеченных инвестиций.

Как оформить. Оформить этот способ довольно просто. Главное — соблюсти нюансы: например, обязательно составить протокол общего собрания. Процесс по шагам:

- Инвестор пишет заявление о принятии в ООО и внесении вклада. Такое заявление не нужно заверять нотариально. В заявлении инвестор указывает размер доли в уставном капитале, которую хочет приобрести, размер и состав вклада (деньги, имущество, имущественные права), порядок и сроки внесения.

- Участники проводят общее собрание. Чтобы принять решение, все должны проголосовать «за»: если хоть один участник будет против, сделку провести не получится. По результатам собрания нужно составить протокол и заверить его у нотариуса. В протоколе указывают: размер уставного капитала после увеличения, размер и состав вклада инвестора, сроки внесения, размер приобретаемой инвестором доли и ее номинальную стоимость, а также новый размер долей всех участников компании.

- Инвестор вносит вклад. Срок внесения вклада — не больше шести месяцев со дня принятия общим собранием участников ООО решения об увеличении уставного капитала.

- Участники принимают решение об утверждении итогов внесения дополнительных вкладов третьими лицами на основании заявлений. В Москве ФНС требует, чтобы этот протокол также был заверен у нотариуса. А в Томске, например, — нет, поэтому информацию лучше уточнить у нотариуса.

- Генеральный директор ООО подписывает заявление о государственной регистрации проведенных изменений в уставе общества. В заявлении подтверждается внесение в полном объеме участниками общества вкладов третьими лицами.

- В течение одного месяца после внесения вклада на расчетный счет общества нужно провести государственную регистрацию изменений. Процедура считается завершенной с момента внесения записи в ЕГРЮЛ.

На что обратить внимание. После того как инвестор стал участником общества, он также сможет внести инвестиции через вклад в имущество.

Инвестиции в виде вклада в имущество компании

Как работает. Внесение инвестиций через вклад в имущество можно считать дополнением к инвестициям через уставный капитал. Воспользоваться этим вариантом можно только в том случае, если у инвестора уже есть доля в компании.

Чтобы передать инвестиции, инвестор пополняет активы общества: вносит деньги или любое другое имущество. Например, передает офисное помещение, технику или рабочий транспорт. Плюс этого способа — уставный капитал и доли участников не меняются.

Когда подходит. Когда инвестор уже участник общества и хочет дополнительно внести инвестиции. Вклад в имущество позволяет сделать это быстро и не увеличивая долю. Этот способ подходит для ООО.

Особенности. Без покупки доли использовать это способ инвестирования нельзя.

Как оформить. Нужно соблюсти три основных пункта:

- Проверить, есть ли в уставе положение о возможности внести вклад в имущество, в том числе не пропорционально доли участия. Если такого положения нет — нужно внести изменения в устав.

- Созвать общее собрание, где принять решение о внесении вклада участником или всеми участниками. Оформить протокол общего собрания с решением и подписать его.

- Инвестору внести деньги на расчетный счет ООО. Обязательно сделать это в срок, который указан в протоколе общего собрания.

На что обратить внимание. Инвестиции в виде вклада в имущество — хороший способ, если инвестор вкладывает деньги повторно.

Оформить заем

Как работает. Инвестор дает деньги, а компания обязуется вернуть сумму и проценты в определенный срок.

Когда подходит. Когда инвестор просто спонсирует компанию деньгами. При этом он не принимает участия в развитии и масштабировании и долю в компании тоже не получает. Эти инвестиции надо будет вернуть, даже если дело не выгорит. Такой способ подойдет и для ООО, и для ИП.

Особенности. Заем может быть нескольких видов, в том числе:

- Целевым. В этом случае инвестиции поступают на определенные действия, например на открытие кафе. Поменять планы и открыть парикмахерскую или спортивный зал не получится: заемщику придется досрочно вернуть деньги и с процентами.

- Инвестиционным. Инвестор дает деньги, в договоре прописывают процент от выручки, которую получит проинвестированная компания.

Еще существует конвертируемый заем, но о нем чуть позже: этот способ более «хитрый» и требует подробных объяснений.

Как оформить инвестиции через заем. Процесс довольно простой — вот основное, что нужно учесть:

- Инвестор и компания заключают договор займа. В договоре нужно указать сумму, которая переходит в компанию, и вид займа (когда применимо) — целевой или инвестиционный.

- В договоре обязательно прописывают размер и порядок выплаты процентов, срок возврата займа, срок и порядок перечисления денег инвестору.

- После подписания договора инвестор перечисляет деньги на расчетный счет, указанный в договоре.

На что обратить внимание. Полученные деньги можно использовать на нужды компании, главное — вовремя выплачивать инвестору проценты по займу, а к сроку окончания договора — вернуть всю сумму.

Оформить конвертируемый заем

Как работает. Еще один вид займа, о котором стоит сказать отдельно. Его суть в том, что инвестор может внести деньги в виде займа, а потом по своей инициативе конвертировать его в долю в компании.

Когда подходит. Если инвестор по какой-то причине пока не хочет становиться участником компании, но рассматривает этот вариант в будущем. Такой заем может оформить только ООО, для ИП этот вариант не подходит.

Как оформить. Процесс по шагам:

- Обсудить с инвестором условия будущей сделки: параметры займа и возможной будущей конвертации. Затем составить проекты документов: решения общего собрания участников компании о согласии на заключение договора конвертируемого займа и самого договора конвертируемого займа.

- После утверждения всех нюансов инвестор предоставляет заявление о принятии его в компанию и внесении вклада. В заявлении должны быть указаны: максимальный размер вклада, который вносит инвестор; сведения о том, что в счет внесения вклада будет осуществляться зачет денежных требований инвестора к обществу по обязательствам из договора конвертируемого займа; максимальный размер доли, которую инвестор хочет иметь в уставном капитале общества после его увеличения.

- На общем собрании участников единогласно принять решение о согласии на заключение договора конвертируемого займа, а также об увеличении уставного капитала общества на основании заявления инвестора. Протокол собрания заверить нотариально. Важно учесть: если требование о получении согласия не соблюсти, договор могут признать недействительным по иску ООО или его участников.

- Заключить договор конвертируемого займа. Обязательные условия: срок и обстоятельства, при наступлении которых инвестор вправе предъявить требование об увеличении уставного капитала общества; сумма или порядок определения номинальной стоимости доли, которую получит инвестор в случае конвертации займа, размер вносимого вклада (или порядок их определения).

- Заверить договор конвертируемого займа у нотариуса.

- Нотариус в течение двух дней подает заявление в ЕГРЮЛ с указанием сведений о договоре конвертируемого займа, о займодавце и размере доли в уставном капитале общества, которую он может получить по договору.

Отдельно объясним, как происходит конвертация займа в уставный капитал:

- Как только инвестор принимает решение о том, что конвертирует требование по займу в долю в компании, он подает нотариусу требование об увеличении уставного капитала во исполнение договора конвертируемого займа. Срок подачи — не позднее трех месяцев со дня наступления срока или других обстоятельств, которые прописаны в договоре.

- Если требование принято, то не позднее одного рабочего дня после получения требования нотариус уведомляет об этом ООО.

- Нотариус подает в налоговую инспекцию заявление на регистрацию изменений в уставе ООО в ЕГРЮЛ.

На что обратить внимание. Когда инвестор подал требование о конвертации, ООО может подать возражения нотариусу, если на то есть причины. Например, если инвестор за время договора нарушал условия сделки. На это есть 14 дней. Если этого не сделать, то заем автоматически конвертируется в долю в компании.

Купля-продажа казначейской доли в компании

Как работает. Казначейская доля — доля, которая остается у компании после выхода из нее одного из участников. При этом в течение одного года доля должна быть распределена между участниками, погашена путем уменьшения уставного капитала или продана. Инвестор может приобрести казначейскую долю, стать участником компании и таким образом инвестировать в бизнес.

Для инвестирования используют покупку именно казначейской, а не просто доли в компании. Связано это с тем, что это разные способы заведения денег в бизнес. Покупка казначейской доли — вариант инвестиций, когда деньги поступают кэш-ин, то есть на счет компании без увеличения уставного капитала.

Если инвестор приобретает просто долю в компании у другого участника, то деньги поступают кэш-аут — на личный счет «продавца» в сделке. То есть одному или нескольким учредителям, которые продают инвестору часть своей доли или долю целиком. В этом случае сама компания не имеет никаких прав на полученные средства.

Продажа казначейской доли — удобный способ заведения инвестиций, но редкий. Удобный, потому что просто оформить: для этого заключают договор купли-продажи доли между инвестором и самой компанией в лице генерального директора на основе протокола общего собрания участников компании. При этом договор не нужно заверять у нотариуса.

Без нотариуса — п. 11 ст. 21 закона об ООО

Редкий — потому что казначейскую долю сложно получить. Она может появиться только в том случае, если один из участников покинул бизнес. Этот способ подходит для ООО.

Когда подходит. Если в компании есть свободная казначейская доля, то это хороший способ заведения инвестиций

Как оформить договор. Главные этапы сделки, на которые нужно обратить внимание:

- Уточнить, позволяет ли устав отчуждение казначейской доли третьему лицу. Если нет, то внести изменения в устав.

- Определить цену. Она может быть не ниже номинала, если ее оплатил вышедший участник, либо не ниже той, за которую ее выкупило общество. Можно установить и другую цену, для этого нужно принять единогласное решение на общем собрании.

- Подробно определить условия распределения корпоративного контроля. Определить степень влияния на принятие решений внутри компании исходя из того, что в компании появился новый участник. Зафиксировать это в договоре об осуществлении прав участников либо в уставе общества.

- Учесть налоговые последствия. Продавая долю, общество получает доход в виде ее выкупной стоимости. Это означает, что нужно будет платить налог на прибыль с разницы между стоимостью приобретения доли и ее продажи. Это основное, что нужно учесть при купле-продаже казначейской доли в компании.

Предоставление финансирования по договору простого товарищества

Как работает. На старте проекта компания и инвестор объединяют свои вклады и вместе реализуют проект. Этот способ можно использовать для создания конкретного продукта. Например:

«Ромашка» разрабатывает сервис по подбору машин. Дела идут хорошо, и компания решает запустить новый сервис по подбору премиальных автомобилей. Чтобы реализовать продукт, разработчики привлекли инвестора Петра.

Компания и инвестор объединяют свои силы с помощью договора простого товарищества. Новый цифровой сервис — их совместный проект. И договоренности будут действовать только в его рамках, не затрагивая всю «Ромашку».

Что подразумевается под вкладом:

- денежные инвестиции;

- исключительные права на программу ЭВМ;

- товарный знак;

- ноу-хау — конкретная технология, подход и так далее;

- деловая репутация и связи.

К примеру, компания, в которую инвестируют, может предоставлять команду разработчиков, уникальную технологию и управлять всем проектом. А инвестор — давать проекту деньги и использовать свои деловые связи для продвижения продукта.

По факту компания и инвестор как бы создают отдельную компанию под конкретный проект: у товарищества будут свои обязательства, свои доходы, отдельные от основного бизнеса участников.

Когда подходит. Если инвестиции нужны под конкретный проект. При этом желательно, чтобы инвестор был проверенный и надежный. Простое товарищество стоит создавать только тогда, когда цели всех участников согласованы. Потому что основной риск этого способа — разногласия и конфликты сторон.

Этот способ подходит и для юрлиц, и для ИП.

Как это работает на практике: каждый из товарищей реализует порученную ему функцию, а товарищ, ведущий общие дела, ведет учет всех доходов и расходов — как на основании собственных документов, так и на основании документов, представленных другими товарищами.

По окончании отчетного периода товарищ, ведущий общие дела, распределяет финансовый результат между всеми товарищами в порядке и долях, предусмотренных договором. Именно этот доход учитывается товарищами в целях налогообложения и с него необходимо уплатить налог на прибыль или единый налог по УСН.

Также есть ряд особенностей в порядке налогообложения совместной деятельности:

- Деятельность простого товарищества облагается НДС, даже если все участники находятся на УСН. Но и возможность налоговых вычетов по НДС также есть.

- Простое товарищество — не юридическое лицо и не может быть налогоплательщиком. Поэтому в случае этого договора есть отдельная роль — «лицо, исполняющее обязанности плательщика НДС». Ее выполняет товарищ, которого назначили на ведение общих дел, и именно от его имени подают декларации по НДС. Кроме того, во время работы счета-фактуры по затратным договорам — например, на приобретение материалов — должны быть оформлены на товарища, ведущего дела.

Особенности. Оформить отношения через простое товарищество — несложный способ. Простое товарищество не образует юридическое лицо. При этом инвестор и компания могут объединить силы и ресурсы, а также каждый остаться в своем налоговом режиме.

Но есть и существенные минусы. Например, каждый участник несет ответственность за задолженность товарищества, а при прекращении деятельности товарищества могут возникнуть сложности с разделением имущества.

Как оформить. Основные этапы:

- Заключить договор о совместной деятельности сторон.

- В договоре обязательно прописать срок простого товарищества, наименования сторон, обязанности каждого товарища в простом товариществе.

- Отдельно в договоре важно прописать размер, вид и сроки внесения сторонами вкладов.

- Также важно выбрать товарища, ведущего общие дела.

- Каждый вносит вклад способом, который прописан в договоре. Например, деньгами на расчетный счет.

На что обратить внимание. Отдельно стоит проговорить риски, с которыми можно столкнуться во время действия договора. Собрали главные в таблицу:

| Риски | Решение |

|---|---|

| Товарищ может не получить то, что ему доступно по праву, если плохо вести учет или не иметь подтверждающих документов | 1. На старте важно прописать вклад каждого товарища и его стоимость.

2. Обязательно все документы оформлять с юристом и длительно (не менее трех лет) их хранить. |

| Сложности при замене стороны в договоре. Передачу доли могут признать противоправным действием, и внести изменения в договор будет невозможно | 1. Заранее предусмотреть в договоре возможность и порядок замены товарищей.

2. После выхода одного из товарищей заключить соглашение на три стороны: оставшиеся участники, новый участник и тот, кто покинул общество. В соглашении прописать условия, связанные с возможными компенсациями и выплатами. |

| Товарищество автоматически закроют в случае смерти одного из участников, у которого был статус ИП | 1. Оговорить условие о продолжении действия договора в случае выбытия товарища, в том числе в случае его смерти.

2. Указать, что в случае смерти участника его могут заменить наследники. |

Какой вид инвестирования выбрать ИП

По закону ИП доступны только заем и финансирование по договору простого товарищества. Вклад в уставный капитал, вклад в имущество компании и продажа казначейской доли использовать не получится.

ИП — физическое лицо, а значит, не имеет долей и неделимо. Чтобы применять другие способы заведения инвестиций, придется открыть ООО.

Как обезопасить себя перед заключением договора

Нужно обговорить условия «на берегу» — провести предварительные переговоры и зафиксировать важные условия:

- срок инвестиций;

- влияние инвестора на проект: участие в принятие решений, стратегии компании, презентациях и т. д.;

- сумма инвестиций и годовой процент;

- провести Due Diligence — процедуру юридической оценки компании, в которую будут инвестировать;

- сроки согласования договора;

- сроки оплаты;

- размер приобретаемой доли.

Чтобы зафиксировать все условия, можно использовать соглашение о намерениях. Юридической силы у него нет, но это поможет синхронизироваться в начале работы и наметить план действий. Дальше пункты соглашения можно использовать при составлении уже конкретного договора.

Как проверить инвестора перед заключением договора

Любого инвестора стоит проверить: как он ведет бизнес, новичок ли он в сфере инвестирования или уже профессиональный игрок на рынке. Что можно сделать:

- Загуглить. Перед обсуждением условий и подписанием договора проанализировать информацию об инвесторе в интернете: активность в социальных сетях, отзывы и упоминания.

- Попробовать найти проекты, в которые вкладывался инвестор, пообщаться с их представителями, которые могут рассказать о нюансах, плюсах и минусах.

Отдельно стоит проверить текущую деятельность инвестора со стороны государственных органов.

Для юридического лица:

- Через сайт ФНС проверить достоверность сведений, действующая ли компания и так далее.

- Проверить инвестора на банкротство — на сайте газеты «КоммерсантЪ» есть сообщения о введении процедуры банкротства.

- Посмотреть и проанализировать споры в судах.

- Проверить наличие долгов и ведение в отношении должника исполнительного производства.

- Для ИТ-стартапов важно выяснить, насколько хорошо инвестор разбирается в программном обеспечении и как сильно заботится о регистрации результатов интеллектуальной деятельности на себя. Это можно узнать на российском сайте ФИПС и на сайте ВОИС, а также в «Яндексе» или «Гугле» — в разделе «Патенты».

Для физических лиц нужно уточнить ИНН, ФИО, дату рождения, серию и номер паспорта и проверить на сайте МВД:

- Действителен ли паспорт.

- Регистрацию и действительность загранпаспорта.

- Приглашение на въезд в страну — номер приглашения, серия и номер бланка приглашения.

- Проверить запрет на въезд в страну. Понадобится фамилия, имя, отчество, дата рождения, пол, номер паспорта — заграничного или национального. Данные человека придется вводить в латинской транслитерации.

- Проверить исполнительные производства в отношении физлица через базу Федеральной службы судебных приставов.

- Не находится ли человек в розыске и не совершал ли преступлений. Проверить можно через базы МВД, службы исполнительных производств, через Федеральную службу исполнения наказаний и на всякий случай — через ФБР и Интерпол.

Отдельно проверить через ФНС:

- Налоговую задолженность.

- Разрешение физическому лицу занимать руководящую должность.

- Наличие судебных разбирательств.

- Наличие обременений на имуществе, которое инвестор передает в качестве инвестиций.

- Не состоит ли физическое лицо в списке террористов и экстремистов.

Что еще можно проверить:

- Документы об образовании по базе Рособрнадзора. Для этого нужно знать ФИО, номер и дату выдачи диплома.

- Проверить, действительна ли доверенность, которую удостоверил нотариус. Для этого нужно знать реестровый номер доверенности, дату выдачи и какой нотариус ее подтвердил.

- Не является ли физлицо банкротом. Для проверки нужны ФИО, адрес и регион проживания человека.

В случае с ИП — уточнить род деятельности ИП на сайте ФНС.

Главное

- «Договор инвестирования» — общее название для разных способов заведения инвестиций в бизнес. Единого шаблона нет.

- Под договором инвестирования понимают: вклад в уставный капитал, вклад в имущество компании, заем, продажа казначейской доли, финансирование по договору простого товарищества.

- Перед тем как подписать какой-либо договор с инвестором, стоит заключить предварительное соглашение. Юридической силы у него нет, но это поможет обо всем договориться в начале пути и подготовить главные тезисы для будущего договора.

- Основные способы инвестирования, доступные ООО: вклад в уставный капитал, вклад в имущество компании, заем, продажа казначейской доли, финансирование по договору простого товарищества.

- ИП доступны только заем и простое товарищество.

- Инвестора стоит проверить в зависимости от статуса: физическое лицо, юридическое или ИП.

- Конкретную схему взаимодействия с инвестором обязательно подбирать только с юристом. Только так получится учесть все документальные нюансы и безопасно оформить сделку.

Кредиты для разных бизнес-задач

- До 15 000 000 ₽

- Всё в онлайне: чтобы получить кредит, не нужно ездить в банк

- Дадим предварительное решение без открытия счета

Подробнее

Во время пандемии приходится искать деньги на налоги, оплату поставок, выдачу зарплаты за нерабочие дни. Собственник может поддержать компанию личными средствами. Расскажем, как единственному учредителю оформить такую поддержку, чтобы не переплатить налог.

Внести вклад в имущество компании

Единственный учредитель ООО (далее — собственник) имеет право внести в организацию деньги, оборудование, товары, сырьё и другое имущество. Прежде чем выбрать этот способ, убедитесь, что обязанность учредителя вносить вклад предусмотрена в уставе ООО. Её можно прописать так:

- Участники Общества обязаны вносить вклады в имущество Общества по решению общего собрания участников Общества, принятому не менее чем ⅔ голосов от общего количества участников.

- Участники вносят вклады в имущество Общества пропорционально их долям в уставном капитале Общества.

Информация в ЕГРЮЛ не изменяется: этим вклад в имущество отличается от увеличения уставного капитала (п. 4 ст. 27 Федерального закона от 08.02.1998 № 14-ФЗ).

![]()

Для оформления вклада в имущество собственник издаёт решение в письменном виде и заверяет его у нотариуса (п. 3 Обзора судебной практики, утв. Президиумом Верховного Суда РФ 25.12.2019).

Денежный вклад в имущество отражается проводкой:

| Дт 51 (50) | Кт 83 |

|---|---|

| Расчётные счета (касса) | Добавочный капитал |

Компания не платит налоги с внесённого вклада при любой системе налогообложения. Минусов два:

- для оформления вклада надо привлекать нотариуса;

- собственник не сможет потребовать у компании вернуть эти деньги.

Предоставить безвозмездную финансовую помощь

Собственник может подарить деньги своей компании и не оформляя вклад в имущество. Для этого он заключает с организацией договор о предоставлении безвозмездной финансовой помощи, он же договор дарения (ст. 572 ГК РФ).

Дарение отражается так же, как вклад в имущество:

| Дт 51 (50) | Кт 83 |

|---|---|

| Расчётные счета (касса) | Добавочный капитал |

Если собственник оказывает компании безвозмездную финансовую помощь, у компании не возникает налогового дохода. Ещё один плюс — не придётся привлекать нотариуса. Минус в том, что собственник не сможет потребовать у компании вернуть переданные деньги.

![]()

Выдать заём

Собственник может вложить деньги в компанию на время, если выдаст заём без процентов или под проценты ниже банковских. Для этого собственник и ООО заключают договор займа и прописывают в нём размер займа, срок погашения, ставку процента или её отсутствие (ст. 809 ГК РФ).

Получение займа отражается проводкой:

| Дт 51 (50) | Кт 66 (67) |

|---|---|

| Расчётные счета (касса) | Расчёты по краткосрочным кредитам и займам (Расчёты по долгосрочным кредитам и займам) |

Счёт 66 подходит для займов сроком менее года. Для остальных используйте счёт 67.

Заём без процентов

При оформлении беспроцентного займа у организации не возникает материальной выгоды и налогооблагаемого дохода, поэтому компания не уплачивает дополнительных налогов (письмо Минфина России от 23.03.2017 № 03-03-РЗ/16846).

Заём с процентами

В договоре займа можно прописать любую процентную ставку. Если этого не сделать и не указать беспроцентный характер займа, проценты будут автоматически начисляться в соответствии с ключевой ставкой ЦБ РФ на день возврата долга.

Если собственник берёт в банке кредит как физлицо, чтобы влить деньги в компанию, то процент по займу, как правило, равен ставке процента по полученному кредиту.

Компания может учесть уплату процентов по займу в составе налоговых расходов. С выплаченных собственнику процентов нужно удержать НДФЛ и перечислить в бюджет, так как организация становится налоговым агентом (ст. 226 НК РФ).

Начисление процентов по займу отражается проводкой:

| Дт 91.2 | Кт 66 (67) |

|---|---|

| Прочие расходы | Расчёты по краткосрочным кредитам и займам, отдельный субсчет или субконто для процентов (Расчёты по долгосрочным кредитам и займам) |

Заём, который предоставил собственник, не облагается налогом. Оформить его можно без нотариуса. При этом, когда кризис кончится, вложенные в бизнес деньги можно вернуть.

Любой из рассмотренных вариантов помощи своей компании не требует применения ККТ, так как речи о расчётах с точки зрения законодательства о ККТ в данных ситуациях не идёт (письма Минфина России от 28.06.2019 № 03-01-15/47904, ФНС России от 18.09.2018 № ЕД-4-20/18186@).

Илья Антоненко, ведущий эксперт Национальной консалтинговой компании

17.01.2021

Следует четко разграничивать понятия «вклад в имущество общества» и «вклад в уставный капитал общества», поскольку вклады в уставный капитал общества увеличивают номинальную стоимость долей его участников, а вклады в имущество общества не влияют на размер и номинал их долей в уставном капитале.

Рассмотрим, какие налоговые последствия возникают при внесении вкладов в имущество общества его учредителями (участниками).

Правовое регулирование

Порядок внесения вклада в имущество хозяйственного товарищества или общества регулируется положениями ст. 66.1 ГК РФ (см. Письмо Минфина России от 16.11.2018 № 03-03-06/1/82676).

В соответствии с п. 1 ст. 66.1 ГК РФ вкладом участника хозяйственного товарищества или общества в его имущество могут быть:

– денежные средства;

– вещи;

– доли (акции) в уставных (складочных) капиталах других хозяйственных товариществ и обществ;

– государственные и муниципальные облигации;

– подлежащие денежной оценке исключительные, иные интеллектуальные права и права по лицензионным договорам, если иное не установлено законом.

Согласно п. 1 ст. 32.2 Закона об АО (Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах») акционеры на основании договора с обществом имеют право в целях финансирования и поддержания деятельности общества в любое время вносить в имущество общества безвозмездные вклады в денежной или иной форме, которые не увеличивают уставный капитал общества и не изменяют номинальную стоимость акций. Вносимое акционерами в качестве вклада имущество должно относиться к видам, указанным в п. 1 ст. 66.1 ГК РФ.

Что касается ООО, порядок внесения вклада в имущество общества определен ст. 27 Закона об ООО:

– участники общества обязаны по решению общего собрания его участников вносить вклады в имущество общества, если это предусмотрено его уставом (п. 1);

– вклады в имущество общества вносятся всеми участниками пропорционально их долям в уставном капитале (если иной порядок определения размеров вкладов не определен уставом общества) (п. 2);

– вклады в имущество общества вносятся деньгами, если иное не предусмотрено уставом общества или решением общего собрания участников общества (п. 3);

– вклады в имущество общества не изменяют размеры и номинальную стоимость долей участников в уставном капитале общества, то есть внесенные вклады становятся собственностью общества и возврату не подлежат (п. 4).

Получен доход в виде вклада в имущество. Что с налогом на прибыль?

При определении налоговой базы не учитываются доходы в виде имущества, имущественных или неимущественных прав в размере их денежной оценки, которые получены в качестве вклада в имущество хозяйственного общества или товарищества в порядке, установленном гражданским законодательством РФ (пп. 3.7 п. 1 ст. 251 НК РФ).

К сведению: данная норма не ставит условием освобождения от обложения налогом на прибыль, во-первых, наличие такой цели вклада, как увеличение чистых активов общества, во-вторых, ограничения по минимальной доле участия акционера в уставном капитале общества. Основное условие для освобождения от налогообложения – соблюдение порядка, установленного гражданским законодательством РФ.

Таким образом, при определении базы по налогу на прибыль у ООО и АО не учитываются доходы в виде имущества и прав, которые получены в качестве вклада в имущество общества в соответствии со ст. 27 Закона об ООО, ст. 32.2 Закона об АО и ст. 66.1 ГК РФ (см., например, письма Минфина России от 26.11.2020 № 03-03-06/1/103198, от 28.11.2018 № 03-03-06/1/86007, от 23.11.2018 № 03-03-06/1/84929).

Вклад в имущество путем прощения участником долга общества

На сегодняшний день актуален вопрос: правомерно ли обществу не облагать налогом на прибыль вклад в виде прощения долга учредителями (участниками), который ранее возник у общества перед ними?

Например, учредитель выдал заем обществу, а затем было оформлено соглашение, по которому учредитель прощает долг в связи с внесением в имущество общества вклада, не увеличивающего уставной капитал.

Или другой пример – учредитель в порядке переуступки получил право требования к обществу (по договору займа или поставки) и намерен простить долг.

Может ли общество в данных ситуациях применить пп. 3.7 п. 1 ст. 251 НК РФ, посчитав прощение долга вкладом в имущество общества, учитывая, что фактически учредитель не передавал организации денежные средства?

При ответе на подобный вопрос контролирующие органы не дают конкретного ответа, а лишь перечисляют вышеназванные нормы НК и ГК РФ (см. письма Минфина России от 13.04.2018 № 03-03-06/1/24606 и ФНС России от 13.03.2019 № СД-3-3/2213@).

Что касается арбитражной практики, в силу «молодости» нормы пп. 3.7 п. 1 ст. 251 НК РФ (действует с 01.01.2018) удалось найти только одно судебное решение – Постановление АС СКО от 07.07.2020 № Ф08-4773/2020 по делу № А63-16832/2019.

Суть дела заключалась в следующем.

Участник общества (с долей участия 50 %) по договорам беспроцентного займа предоставил ООО денежные средства.

Впоследствии ООО и участник общества, в соответствии со ст. 415 ГК РФ, заключили соглашения о прощении долга в связи с внесением в имущество общества вклада, не увеличивающего уставный капитал на сумму займа.

Налоговая инспекция сумму прощенного долга включила в расчет облагаемой базы по налогу на прибыль, пересчитала сумму налога, начислила штраф и пени.

Судьи налоговиков поддержали, отклонив довод общества о том, что средства, полученные по договорам займа, являются вкладом в имущество общества, в связи с этим не учитываются в составе доходов при определении налогооблагаемой базы.

Обратите внимание: судьи исходили из того, что общество в подтверждение своих доводов не представило решение общего собрания участников общества о внесении вкладов в имущество общества. У ООО отсутствовал документ-основание для отнесения денежных средств, полученных обществом от учредителя посредством прощения долга в качестве вклада в имущество организации.

Суды установили, что обязанность внесения вкладов в имущество общества возникает при условии, когда она предусмотрена в его уставе и принято решение общего собрания участников о внесении таких вкладов.

В данном случае у ООО было два участника с долями каждого по 50 %, а вклад в имущество сделал только один участник. Уставом общества не предусмотрены положения, устанавливающие порядок определения размеров вкладов в имущество общества непропорционально размерам долей участников общества, а также положения, устанавливающие ограничения, связанные с внесением вкладов в имущество общества. Доказательства внесения в устав соответствующих изменений общество не представило.

Судьи также приняли во внимание, что в соответствии с положениями Закона об ООО у участника общества отсутствует возможность единоличного внесения денежных средств в имущество общества, так как вклады в имущество общества должны вноситься всеми участниками общества пропорционально их долям в уставном капитале.

Отметим, что суды указали и на отсутствие оснований для невключения в доходную часть налогооблагаемой базы денежных средств, полученных обществом по другой норме – пп. 11 п. 1 ст. 251 НК РФ, так как доля участника, простившего долг, в уставном капитале общества составляет ровно 50 % (а до 2021 года эта норма предусматривала освобождение от налогообложения дохода, полученного от учредителя с долей более 50 %).

Итак, какой вывод можно сделать на основании этого постановления? Судьи не сказали, что прощение долга нельзя считать вкладом в имущество общества. Организация проиграла потому, что не оформила должным образом саму возможность внесения одним из участников вклада в УК.

Конечно, на основании одного судебного решения нельзя говорить о какой-то тенденции, однако считаем, что правильно оформленные документы значительно снизят налоговые риски и налогоплательщику удастся подвести прощение долга участником под действие пп. 3.7 п. 1 ст. 251 НК РФ.

Вклад в имущество в виде субсидий, полученных АО из бюджета

На практике возможны ситуации, аналогичные той, которая была описана в Письме Минфина России от 27.10.2020 № 03-03-06/1/93381.

100 % акций акционерного общества находятся в собственности Российской Федерации, которая осуществляет вклад в имущество АО путем предоставления субсидии на компенсацию недополученных доходов. Включается ли в этом случае сумма предоставленной субсидии в облагаемую базу по налогу на прибыль?

Пунктом 1 ст. 32.2 Закона об АО предусмотрено право акционеров осуществлять финансирование и поддержание деятельности общества путем осуществления в имущество общества в денежной или иной форме безвозмездных вкладов, которые не увеличивают уставный капитал общества и не изменяют номинальную стоимость акций (далее – вклад в имущество общества).

Кроме того, п. 1 и 4.2 ст. 78 БК РФ предусмотрено предоставление субсидий юридическим лицам – производителям товаров, работ, услуг на безвозмездной и безвозвратной основе в целях возмещения недополученных доходов и (или) финансового обеспечения (возмещения) затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг.

Указанные субсидии могут предоставляться в виде вкладов в имущество таких юридических лиц, не увеличивающих их уставные капиталы, в соответствии с законодательством РФ.

Для целей расчета налога на прибыль организаций средства в виде субсидий, за исключением указанных в ст. 251 НК РФ либо полученных в рамках возмездного договора, признаются в составе внереализационных доходов в порядке, установленном п. 4.1 ст. 271 НК РФ.

В то же время на основании пп. 3.7 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества, имущественных или неимущественных прав в размере их денежной оценки, которые получены в качестве вклада в имущество хозяйственного общества или товарищества в порядке, установленном гражданским законодательством РФ.

Таким образом, считает Минфин, доходы в виде субсидий, полученных акционерным обществом в качестве вклада в имущество АО в соответствии со ст. 66.1 ГК РФ и ст. 32.2 Закона об АО, не учитываются при определении базы по налогу на прибыль.

Обратная операция

С 01.01.2019 п. 1 ст. 251 НК РФ был дополнен пп. 11.1, согласно которому при определении налоговой базы не учитываются доходы в виде денежных средств, полученных организацией безвозмездно от хозяйственного общества или товарищества, акционером (участником) которых такая организация является, в пределах суммы ее вклада (вкладов) в имущество в виде денежных средств, ранее полученных хозяйственным обществом или товариществом от такой организации.

Обратите внимание: указанные хозяйственное общество или товарищество и организация (их правопреемники) обязаны хранить документы, подтверждающие сумму соответствующих вкладов в имущество и суммы полученных безвозмездно денежных средств.

Операция, доход от которой не учитывается для целей налогообложения прибыли на основании пп. 11.1 п. 1 ст. 251 НК РФ, является обратной по отношению к операции получения денежных средств в качестве вклада в имущество хозяйственного общества или товарищества в порядке, установленном гражданским законодательством РФ, доход от которой не учитывается для целей налогообложения прибыли в силу пп. 3.7 данного пункта.

При этом в целях применения пп. 11.1 п. 1 ст. 251 НК РФ не имеет значения, когда был осуществлен вклад в имущество хозяйственного общества или товарищества (до или после 01.01.2018) (Письмо Минфина России от 14.02.2019 № 03-03-06/1/9345).

С учетом вышеизложенного не подлежат обложению налогом у источника выплаты доходы в виде денежных средств, полученных организацией безвозмездно от общества, участником которого такая организация является, в пределах суммы ее вклада в имущество данного общества в виде денежных средств, ранее полученных обществом от такой организации в соответствии со ст. 66.1 ГК РФ.

Обратите внимание: согласно п. 2.3 ст. 309 НК РФ доходы, указанные в пп. 11.1 п. 1 ст. 251 НК РФ, обложению налогом у источника выплаты не подлежат.

То есть эта норма действует в ситуации, когда российская организация возвращает иностранному участнику ранее полученные от него денежные средства в пределах суммы вклада в имущество. Налогооблагаемого дохода у российской организации (как источника выплаты) не возникает (см. Письмо Минфина России от 03.10.2019 № 03-08-05/75878).

Стриж К. С.,

эксперт информационно-справочной системы «Аюдар Инфо»

Инвестиции в бизнес являются самым сложным видом инвестиций с точки зрения оформления, поскольку инвестируя в чей-то бизнес инвестор неизбежно сталкивается с влиянием человеческого фактора, регулированием человеческих взаимоотношений и связанных с этим юридических рисков.

Статья раскрывает процедуру и способы оформления инвестиций в бизнес, методы проработки рисков.

Переговоры

- Шаг 1 (необходимый): предприниматель представляет инвестору презентацию бизнеса, в которой демонстрируется инвестиционная привлекательность бизнеса, содержатся данные о ключевых показателях (метриках) бизнеса, обозначаются перспективы его развития;

- Шаг 2 (опциональный): инвестор проверяет бизнес на предмет наличия инвестиционных (юридических, экономических, административных и прочих) рисков, то есть проводит due diligence;

- Шаг 3 (необходимый): партнёры определяют базовые параметры будущей инвестиционной сделки и перечень документов (структуру сделки);

- Шаг 4 (опциональный): партнёры заключают соглашение о намерениях (term sheet), в котором могут обозначаться базовые параметры будущей инвестиционной сделки (оценка компании, размер приобретаемой инвестором доли и т.д.), основные положения будущего корпоративного договора и базовые правки в устав компании, обязательства бизнеса и(или) инвестора по предоставлению значимой для сделки информации (документации), неразглашению конфиденциальной информации (NDA), воздержанию от переговоров с конкурентами, правила распределения расходов сторон по юридическому сопровождению сделки, подготовке проектов документов будущей инвестиционной сделки (и т.д.).