С какой целью и в каких случаях проводится инвентаризация кассы? Кто проводит инвентаризацию кассы? Каков порядок оформления результатов? Ответы на эти вопросы — в статье.

Порядок проведения инвентаризации кассы на территории России установлен Федеральным законом от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», Приказом Минфина РФ от 29.07.1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», Приказом Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Цель проведения инвентаризации кассы — проверка правильности и реальности текущего учета кассовых операций, выявление ошибок в расчетах, контроль над сохранностью денежных средств и денежных документов в кассе, соблюдение принципа материальной ответственности должностных лиц.

В каких случаях проводится инвентаризация кассы?

Существует два вида инвентаризаций кассы — плановая инвентаризация и внеплановая (внезапная) ревизия кассы.

Плановая инвентаризация кассы осуществляется в случаях, установленных нормативно-правовыми актами, ее сроки и регламент проведения утверждаются заранее в учетной политике и других дополнительных распорядительных документах организации.

Так, обязательно проведение инвентаризации кассы:

- при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений, злоупотреблений, порчи ценностей;

- при форс-мажорных обстоятельствах, в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусмотренных законодательством РФ или нормативными актами Минфина (основание — п. 1.5 Методических указаний № 49).

Внеплановая инвентаризация кассы (ревизия), напротив, проводится внезапно, неожиданно для материально ответственного лица с целью проверки его добросовестности и компетентности. Например, ревизии кассы осуществляется:

- для усиления системы внутреннего контроля на предприятии;

- выявления причины возникшей ошибки в учете;

- по требованию ревизоров, следственных и контрольных органов.

Действующим законодательством не определены сроки проведения внезапной (внеплановой) инвентаризации кассы, поэтому организациями и предпринимателями они определяются самостоятельно. В приказе о внеплановой инвентаризации следует указать причину проведения такой инвентаризации кассы.

Кто проводит инвентаризацию кассы?

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии (основание — п. 2.2 Методических указаний N 49).

Состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель. Документами о составе комиссии могут быть приказ, постановление, распоряжение и т п. (основание — п. 2.3 Методических указаний N 49).

В состав инвентаризационной комиссии включаются:

- представители администрации организации;

- работники бухгалтерской службы;

- представители службы внутреннего аудита или сотрудники независимых аудиторских компаний;

- сотрудники службы безопасности или другие специалисты компании (экономисты, менеджеры и др.).

Следует иметь в виду, что отсутствие даже одного утвержденного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными (основание — п. 2.3 Методических указаний № 49).

Нормативные документы не обязывают ежегодно переиздавать приказ о составе инвентаризационной комиссии в том случае, если в организации отсутствовали кадровые перестановки.

Порядок проведения инвентаризации кассы

Непосредственно перед началом проведения инвентаризации все кассовые операции прекращаются, комиссии предоставляются последние приходные и расходные кассовые документы. Материально ответственные лица подтверждают, что все расходные и приходные документы сданы в бухгалтерию или переданы комиссии, все ценности, поступившие под их ответственность, оприходованы, все выбывшие средства списаны в расход.

Далее проводится сама инвентаризация кассы, которая включает в себя полный подсчет имеющейся наличности в кассе. Пересчет денег производится под строгим наблюдением всех членов комиссии. Выявленную сумму денежных средств сравнивают с остатками по данным первичных документов и бухгалтерской программы, обязательно проверяются и показатели ККМ.

В то случае, если в организации осуществляются наличные расчеты с применением ККМ, инвентаризация кассы начинается с проверки фактического наличия в операционных кассах контрольно-кассовой техники, при этом должны быть в наличии документы, связанные с приобретением, регистрацией и вводом в эксплуатацию каждой ККМ.

На практике возможны три варианта результата инвентаризации кассы: соответствие данных учета фактическому наличию денежных средств, выявлена недостача, обнаружен излишек денежных средств в кассе.

Оформление результатов проведения инвентаризации кассы

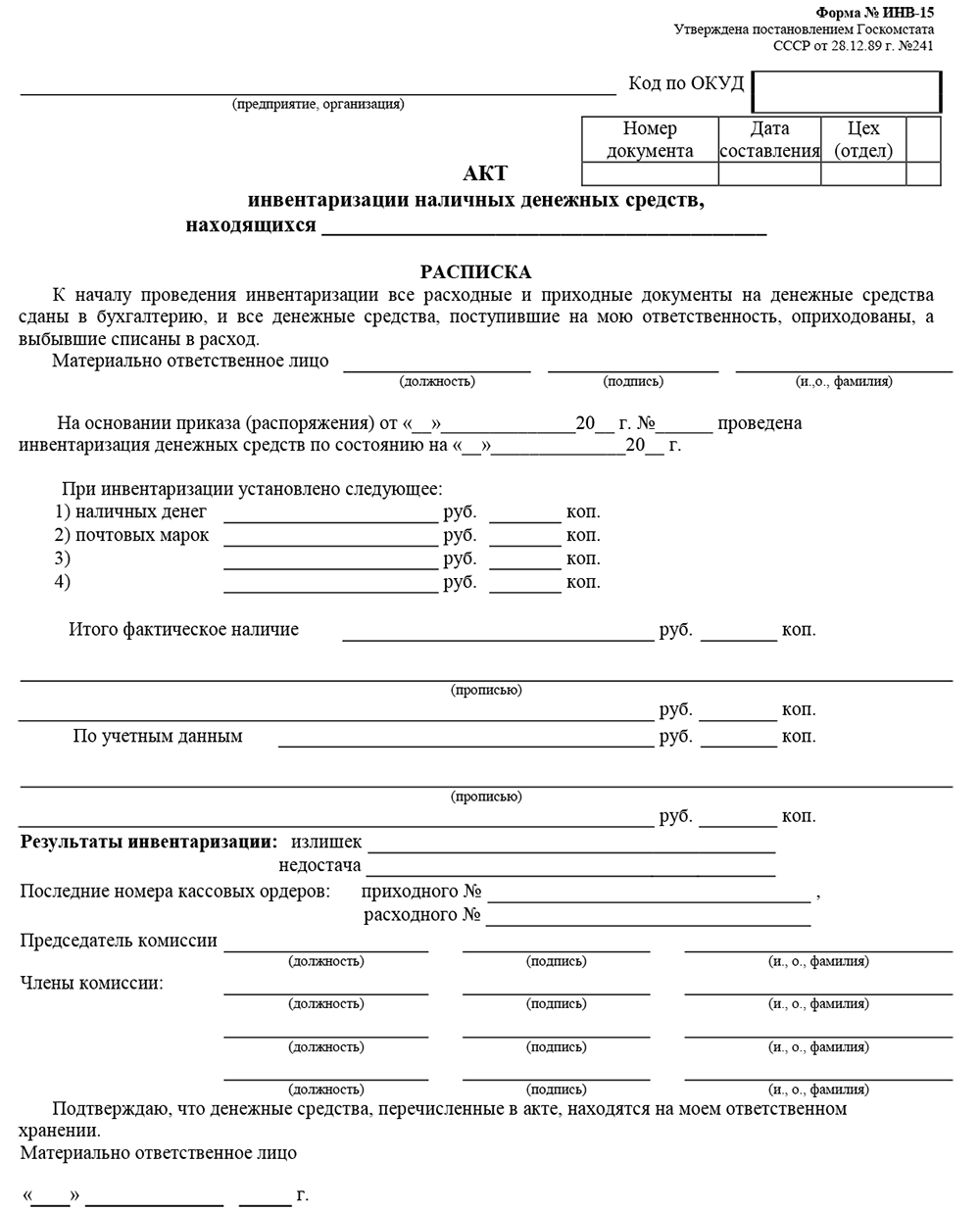

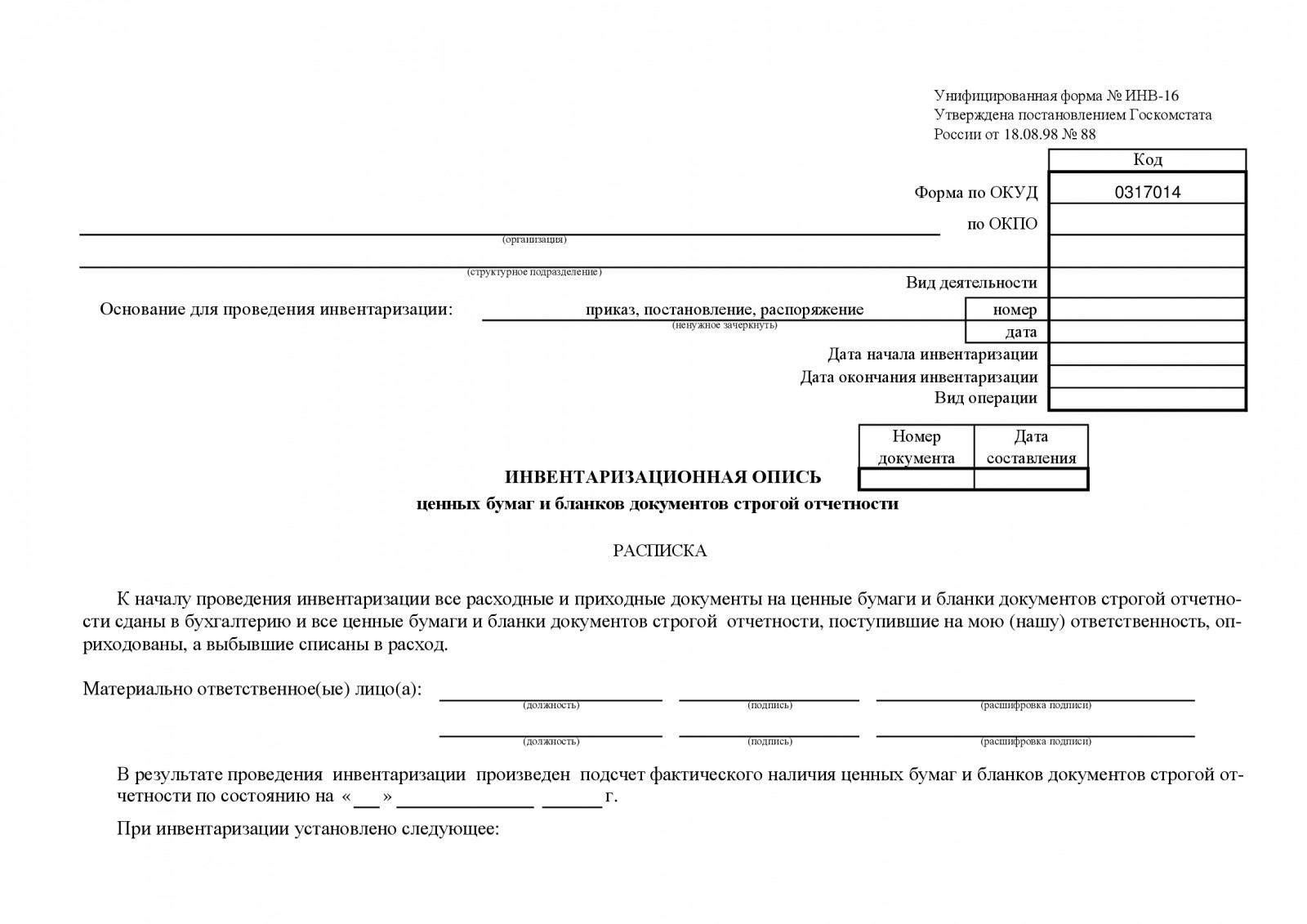

Для оформления результатов инвентаризации денежных средств в кассе, а также разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе могут оформляться «Акт инвентаризации наличных денежных средств» по форме ИНВ-15 и «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» по форме ИНВ-16.

Результаты проведенной инвентаризации денежных средств в кассе оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй — материально ответственному лицу, принявшему ценности, и третий — в бухгалтерию.

Для отражения результатов внезапной проверки фактического наличия денежных средств, находящихся в кассе организации или предпринимателя, применяется «Акт о проверке наличных денежных средств кассы» по форме № КМ-9.

Фактический остаток денежной наличности в кассе сверяется с данными журнала кассира-операциониста, оформляемого по форме № КМ-4. При расхождении результатов сумм на контрольной ленте с суммой наличных денежных средств устанавливается причина расхождения, а выявленные недостачи или излишки заносят в соответствующие графы журнала кассира-операциониста, затем оформляется «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины» по форме № КМ-1. Применение акта по форме КМ-1 обязательно при использовании ККТ (основание – Письмо ФНС России от 23.06.2014 N ЕД-4-2/11941).

В том случае, если в результате проведения инвентаризации кассы была выявлена недостача, руководителем принимается решение об удержании суммы недостачи с материально ответственного лица или если в недостаче нет вины кассира или она не доказана о списании недостачи за счет средств организации. Решение руководителя отражается на оборотной стороне акта.

Недопустимо хранение личных денежных средств работников в кассе организации, потому что не только недостача, но и излишек денег в кассе является нарушением кассовой дисциплины. Выявленные в кассе излишки денежных средств должны быть изъяты комиссией, оприходованы и также отражены в акте. Помарки, подчистки и исправления в инвентаризационных описях запрещены (основание — п. 2.9 Методических указаний № 49).

В бухгалтерском учете результаты инвентаризации кассы в зависимости от ее результата оформляются проводками:

- Дебет 50 Кредит 91-1 — Выявлена сумма излишка в кассе;

- Дебет 94 Кредит 50 — Выявлена сумма недостачи в кассе;

- Дебет 73 Кредит 94 — Выявленная недостача в кассе отнесена на виновных лиц;

- Дебет 91-2 Кредит 94 — Возмещена (погашена) недостача наличных денежных средств в операционной кассе за счет прочих расходов организации.

В заключении хочется сказать о том, что своевременно проведенная инвентаризация денежных средств в кассе — это прежде всего залог сохранности денежных средств компании, поэтому к процедуре инвентаризации кассы всегда стоит подходить со всей серьезностью и должной основательностью.

Ольга Ульянова,

эксперт по вопросам бухгалтерского, налогового и управленческого учета, финансовый директор и совладелица консалтинговой компании «ЭКВИТИ ОМ» (сервис-паровоз). Имеет два высших образования — экономическое и юридическое. Стаж работы в холдинговых структурах, крупных международных компаниях на руководящих позициях (главный бухгалтер, финансовый директор, заместитель генерального директора по бухгалтерскому учету и аудиту, аудитор).

Касса нужна компании для приема, хранения и выдачи денежных средств, бланков строгой отчетности, финансовых документов. Когда и в каком порядке нужно проводить ее инвентаризацию, как правильно учесть результаты проверки кассы, расскажем далее в нашей статье.

Порядок проведения инвентаризации денежных средств в кассе

Порядок и сроки проведения инвентаризации денежных средств в кассе ООО, другая компания или индивидуальный предприниматель определяет самостоятельно (п. 7 Указания Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У).

Ревизию проводят по решению руководителя. Это могут быть плановые и внеплановые (внезапные) проверки. Существуют случаи, когда инвентаризация кассы обязательна, в частности: (п. 27 положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой бухотчетности;

- при смене кассира;

- при обнаружении фактов хищения денежных средств, злоупотребления или порчи ценностей, хранящихся в кассе;

- если произошла авария, пожар или другая чрезвычайная ситуация;

- если компания реорганизуется или ликвидируется.

Перед началом проверки инвентаризационная комиссия должна получить от кассира (п. 2.4 указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 № 49, далее – указания):

- приходные и расходные кассовые ордера, которые еще не были переданы в бухгалтерию;

- расписку о том, что к началу проверки все расходные и приходные документы на деньги и ценности, фактическое наличие которых проверяется, сданы в бухгалтерию или переданы инвентаризационной комиссии, все денежные средства и ценности, поступившие в кассу, оприходованы, а выбывшие — списаны.

В процессе инвентаризации, проводимой в случае реорганизации или ликвидации компании, годовой инвентаризации комиссия проверяет все ценности, хранящиеся в кассе (п. 3.40 указаний):

- наличные денежные средства;

- денежные документы (почтовые марки, карты оплаты услуг связи, топливные карты, железнодорожные и авиабилеты, оплаченные путевки в дома отдыха и санатории);

- документарные ценные бумаги (акции, закладные, векселя и так далее);

- бланки документов строгой отчетности.

В других случаях проверяют те виды ценностей, которые указаны в приказе руководителя компании.

В ходе инвентаризации наличных денег члены комиссии поштучно пересчитывают все денежные знаки, находящиеся в кассе. После полного полистного пересчета денежной наличности результат сверяют с данными учета по кассовой книге. В условиях автоматизированного ведения кассовой книги также осуществляют проверку правильности работы программных средств обработки кассовых документов.

Ревизии подлежат все денежные средства организации. К примеру, денежные средства, числящиеся в пути, учитываемые на счете 57 «Переводы в пути», сверяются с данными ведомостей сдачи наличной выручки инкассаторам банка, квитанций и иных документов (п. 3.42 указаний).

Денежные средства компании, находящиеся на банковских счетах, проверяют путем сопоставления остатков сумм, числящихся на соответствующих счетах по данным бухгалтерского учета организации, с данными выписок банков (пункт 3.43 указаний).

Порядок проведения проверки денежных документов, хранящихся в кассе, не отличается от общего порядка инвентаризации. Проверяют фактическое наличие денежных документов по их видам. Количество денежных документов, их реквизиты и стоимость сверяют с учетными данными, внесенными в акты инвентаризации (п. 3.40 указаний).

При ревизии бланков строгой отчетности, хранящихся в кассе, проверяют их фактическое наличие по видам бланков с учетом начальных и конечных номеров. Фактическое количество сверяют с данными аналитического учета по забалансовому счету 006 «Бланки строгой отчетности», отраженными в описи. Стоимость бланков определять не нужно, так как их учитывают в условной оценке (п. 3.41 указаний).

При проверке наличия ценных бумаг устанавливают:

- правильность их оформления;

- реальность стоимости учтенных на балансе ценных бумаг;

- их сохранность (путем сопоставления фактического наличия с данными бухгалтерского учета);

- своевременность и полноту отражения в бухгалтерском учете полученных доходов по ценным бумагам.

Состав комиссии по инвентаризации денежных средств в кассе

Обычно инвентаризацию денежных средств в кассе проводит постоянно действующая инвентаризационная комиссия (п. 2.2 указаний). При небольшом объеме работ провести опись можно силами ревизионной комиссии, если она создана в организации.

Персональный состав комиссии определяет руководитель компании. В него обычно включают:

- работников службы внутреннего аудита;

- бухгалтеров;

- экономистов;

- юристов и так далее.

Как правило, в инвентаризационную комиссию входит не менее трех человек.

Председателем может быть любой сотрудник компании, за исключением материально ответственного лица. Обычно председателем комиссии назначают заместителя генерального директора или руководителя одного из подразделений компании.

Материально ответственные лица в состав комиссии не входят, однако они обязаны присутствовать при проведении инвентаризации (п. п. 2.8, 2.10 указаний).

Члены инвентаризационной комиссии должны непосредственно присутствовать при проведении инвентаризации (п. 2.3 указаний). Отсутствие хотя бы одного члена может послужить основанием для признания результатов проведенной проверки недействительными.

Документы при инвентаризации денежных средств в кассе

При проведении инвентаризации в кассе компании следует оформить немало документов. Для начала руководитель издает приказ о сроках проведения проверки, о составе комиссии и ценностей, подлежащих пересчету.

В ходе ревизии сведения о фактическом наличии ценностей заносят в самостоятельно разработанные формы или унифицированные, например, можно использовать:

- форму № ИНВ-15 — для оформления результатов инвентаризации денежных средств и денежных документов;

- форму № ИНВ-16 — для отражения результатов ревизии ценных бумаг и бланков строгой отчетности.

Применяемые формы документов нужно утвердить в учетной политике компании (п. 4 ПБУ 1/2008).

Приказ о проведении инвентаризации денежных средств в кассе

Перед проведением инвентаризации кассы руководитель компании издает приказ, в котором прописывает:

- дату начала и окончания проверки;

- виды имущества, подлежащие инвентаризации (например, наличные денежные средства, финансовые документы и так далее);

- причины проведения проверки (например, смена материально ответственного лица);

- персональный состав инвентаризационной комиссии;

- дату, не позднее которой материалы по инвентаризации необходимо представить в бухгалтерию.

Такой распорядительный документ можно составить в произвольном виде, либо использовать бланк формы № ИНВ-22.

Приказ необходимо внести в журнал учета контроля за выполнением приказов о проведении инвентаризации, который можно составить по форме № ИНВ-23 (п. 2.3 указаний).

Учет результатов инвентаризации денежных средств в кассе

Если в результате инвентаризации выявлены отклонения, необходимо:

- составить сличительные ведомости по таким ценностям. При использовании унифицированных форм № ИНВ-15 и ИНВ-16 внести в них данные об излишках и недостачах;

- запросить у кассира объяснение причин излишков или недостач.

По итогам проверки необходимо провести заседание инвентаризационной комиссии. В протоколе заседания следует зафиксировать, в частности:

- предложения по урегулированию выявленной недостачи или излишков на основании объяснений материально ответственного лица;

- причины, по которым недостача не была отнесена на виновных сотрудников.

На основании этих документов руководитель издает приказ об утверждении результатов инвентаризации. В нем обязательно должно быть прописано решение по урегулированию выявленной недостачи денежных средств, других ценностей, хранящихся в кассе, или их излишка.

Бухгалтерские проводки при инвентаризации денежных средств в кассе

Недостача, выявленная в ходе проведения инвентаризации денежной наличности, отражается по дебету счета 94 «Недостачи и потери от порчи ценностей» в корреспонденции с кредитом счета 50 «Касса» (инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина РФ от 31.10.2000 № 94н).

Сумма недостачи денежных средств, взыскиваемая с виновного работника, отражается по кредиту счета 94 в корреспонденции с дебетом счета 73 «Расчеты с персоналом по прочим операциям», субсчет 73-2 «Расчеты по возмещению материального ущерба» (пп. «б» п. 28 положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина России от 29.07.1998 № 34н).

На суммы удержаний из заработной платы виновного работника производится запись по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с кредитом счета 73, субсчет 73-2.

Если компания приняла решение отказаться от взыскания денежных средств с виновного работника, то эта сумма признается в бухгалтерском учете в составе прочих расходов и отражается по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы» в корреспонденции с кредитом счета 94 (п. 11 положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 33н).

Бухгалтерские записи будут следующими.

|

Операция |

Дебет |

Кредит |

| Отражена недостача денежных средств, выявленная при инвентаризации | 94 | 50 |

| Отражена сумма недостачи денежных средств, подлежащая взысканию с виновного работника организации | 73-2 | 94 |

| Отражено удержание суммы материального ущерба из заработной платы виновного работника | 70 | 73-2 |

| Сумма недостачи денежных средств, от взыскания которой с виновного работника принято решение отказаться, признана в составе прочих расходов | 91-2 | 94 |

Сумму выявленного излишка денежных средств учитывают в составе прочих доходов предприятия (пп. «а» п. 28 положения № 34н) следующей проводкой.

|

Операция |

Дебет |

Кредит |

| Признан прочий доход в виде излишка наличных денежных средств в кассе | 50 | 91-1 |

Акт инвентаризации денежных средств в кассе

По результатам инвентаризации наличности в кассе составляют акт по форме № ИНВ-15 и по образцу, разработанному компанией. Разберем порядок заполнения документа на примере формы № ИНВ-15. В верхней части документа кассир или иное материально ответственное лицо дает расписку в том, что к началу ревизии все расходные и приходные документы сданы в бухгалтерию, поступившие деньги оприходованы, а выбывшие списаны в расход.

Далее указывают сумму наличных денег по учетным данным и сумму выявленной недостачи (излишков). Затем материально ответственное лицо пишет объяснения, излагая причины недостачи (излишков).

За недостачу денежных средств в кассе кассир несет материальную ответственность, размер которой зависит от того, заключен с ним договор о полной материальной ответственности или нет. Если заключен, то кассир обязан возместить недостачу в полном размере, а если не заключен, то ответственность ограничена размером его среднего месячного заработка (ст. 241, п. 2 ст. 243, ст. 244 ТК РФ, перечень, утвержденный Постановлением Минтруда РФ от 31.12.2002 № 85).

В конце акта руководитель организации выносит свое решение: удержать сумму недостачи из заработной платы кассира, а если вина материально ответственного лица не доказана – отнести на финансовый результат.

Акт подписывают председатель и члены комиссии, а также материально ответственное лицо. Директор компании ставит подпись под своим вердиктом. Акт оформляют в двух экземплярах, один из которых передается в бухгалтерию, а второй остается у кассира. Если инвентаризацию проводят в связи со сменой кассира, акт составляют в трех экземплярах – для прежнего и нового кассиров и для бухгалтерии.

На практике материально ответственное лицо нередко отказывается объяснять недостачу в кассе. В этом случае необходимо составить акт об отказе работника представить объяснения.

Для отражения результатов инвентаризации фактического наличия ценных бумаг и бланков документов строгой отчетности и выявления количественных расхождений их с учетными данными используют акт по форме № ИНВ-16 (или документ, разработанный компанией).

До начала инвентаризации от каждого материально ответственного лица также берут расписку о том, что все расходные и приходные документы на ценные бумаги и бланки документов строгой отчетности сданы в бухгалтерию и все ценные бумаги и бланки оприходованы, а выбывшие списаны в расход. Она включена в заголовочную часть инвентаризационной описи.

На последней странице формы перед подписью председателя комиссии даны две свободные строки для записи последних номеров документов в случае движения ценных бумаг и бланков документов строгой отчетности во время инвентаризации.

Акт составляют в двух экземплярах, которые подписывают члены инвентаризационной комиссии и материально ответственное лицо. Один экземпляр описи передают в бухгалтерию, второй — остается у материально ответственного лица.

При смене материально ответственных лиц опись составляют в трех экземплярах.

![]()

![]()

Инвентаризация денежных средств в кассе

Максим Демеш

29 августа 2022

390

Инвентаризация кассы ― проверка фактического объема денежных средств и сопоставление с данными в учете. По результатам определяется недостача или излишки. Основные причины расхождений ― неправильное проведение расчетов и мошеннические действия персонала. В статье расскажем, в каких случаях проводится инвентаризация средств в кассе, порядок процедуры и что делать после получения результатов.

Оглавление

- Виды и сроки проведения инвентаризации кассы

- Кто проводит инвентаризацию кассы

- Что проверяют при инвентаризации кассы

- Порядок инвентаризации кассы

- Порядок действий при недостаче

- Проводки в бухгалтерском учете при недостаче

- Что делать с излишками

- Случай из жизни предпринимателя

- Частые вопросы и ответы

Виды и сроки проведения инвентаризации кассы

Инвентаризация денежных средств в кассе бывает обязательной и добровольной. Первая проводится в случаях, закрепленных на законодательном уровне. Причины обязательной инвентаризации кассы:

- ликвидация, реорганизация или преобразование предприятия;

- передача имущества другой организации в аренду или по договору купли-продажи;

- подготовка годового бухгалтерского отчета (в этом случае инвентаризация выполняется каждый в год);

- смена материально ответственного лица;

- стихийные бедствия, чрезвычайные ситуации;

- обнаружение факта хищения, расхождений в учете.

Добровольная инвентаризация проводится по вашему желанию. Повод для нее не нужен. Сроки инвентаризации кассы на добровольной основе не установлены. Повода для ее проведения тоже нет. Также инвентаризация бывает плановой и внеплановой. К плановой готовятся заранее. Предварительно известна дата ее проведения. Внеплановая инвентаризация происходит внезапно, чтобы выявить все возможные нарушения. Основания для внепланового проведения инвентаризации кассы:

- контроль качества работы кассиров, профилактика ошибок и нарушений;

- требования органов контроля;

- доклады сотрудников о нарушениях.

Внеплановую инвентаризацию проводите хоть каждый день. Сроки такой проверки не ограничены. Для внеплановой инвентаризации составьте приказ, где укажите причину ее проведения и состав инвентаризационной комиссии.

Кто проводит инвентаризацию кассы

В составе инвентаризационном комиссии присутствуют:

- представители администрации предприятия;

- бухгалтера;

- сотрудники службы внутреннего аудита или независимых аудиторских компаний;

- представители службы безопасности и другие специалисты (менеджеры, экономисты и т. д.).

Обратите внимание! Даже отсутствие одного утвержденного члена комиссии дает повод считать инвентаризацию недействительной.

Что проверяют при инвентаризации кассы

Различают сплошную или выборочную инвентаризацию денег в кассе. При сплошной проверяют:

- Наличность в кассе. Пересчитывают деньги и сравнивают с данными в кассовом отчете (счетчиками онлайн-кассы) или кассовой книге.

- Денежные документы. К ним относятся билеты на самолеты, поезда, топливные карты и прочее. В учет принимается фактическое количество по видам документов. Обязательно сверяют реквизиты и стоимость с данными в учетной программе.

- Ценные бумаги. Сверяют серии и номера, фактическую и номинальную стоимости, срок погашения с данными описей.

- БСО (бланки строгой отчетности). Важно знать, сколько их в наличии, какие виды и номера БСО. Полученные значения сверяют с информацией в забалансовом счете 006, которая отражена в описи.

Выборочная инвентаризация кассы проводится в том случае, когда нужно проверить что-то конкретное. Например, только наличность. Руководитель отражает в приказе предмет проверки.

Порядок инвентаризации кассы

Прежде всего, помните об обязательном ограничении. При инвентаризации не принимайте и не выдавайте деньги и другие ценности. Операции с ними возможны только после анализа результатов проверки.

Порядок проведения инвентаризации кассы:

- 1. Если вы руководитель предприятия, вам нужно издать приказ о проведении инвентаризации. Утвердить в нем состав инвентаризационной комиссии, указать причину проверки (например, смена материально ответственного лица). Для инвентаризации, которая проводится перед формированием годового бухгалтерского отчета, издавать приказ не нужно.

- 2. Кассир отдает документы на расход в бухгалтерию. Составляет расписку о полной передаче документов, оприходовании поступивших в кассу и списании выбывших денег и ценностей.

- 3. Члены комиссии приступают к инвентаризации: проверяют все то, что указано в приказе. Во время процедуры присутствие кассира обязательно.

- 4. После проверки происходит оформление результатов инвентаризации кассы. Составляется инвентаризационная опись.

Акт инвентаризации денежных средств в кассе составляется по ф. ИНВ-15.

Для ценных бумаг и БСО ― ф. ИНВ-16.

Результаты инвентаризации денежных средств в кассе:

- фактические данные соответствуют учетным;

- выявлены излишки;

- обнаружена недостача.

В первом случае ничего делать не нужно. Какие меры следует предпринять в двух других ― подробно объясняем далее.

Порядок действий при недостаче

Если при инвентаризации в кассе выявлена недостача, сделайте следующее:

- 1. Получите от кассира объяснительную о причинах недостачи.

- 2. Издайте приказ о возмещении недостачи денежных средств или ценностей.

- 3. Проследите, чтобы кассир внес недостающую сумму в кассу или спишите деньги с его ближайшей зарплаты.

Кассиры представляют объяснительные в письменном виде. Для этого можно использовать обратную сторону акта ИНВ-15 или отдельный лист. Объяснительные содержат следующие данные:

- название организации;

- ваши фамилия, имя, отчество как руководителя компании;

- дату обнаружения недостачи (проведения инвентаризации кассы);

- причины недостачи;

- фамилию, имя, отчество кассира, его подпись.

Если ваш сотрудник не хочет писать объяснительную, составьте акт об отказе кассира от представления объяснений по факту недостачи в кассе. Он должен поставить на нем свою подпись. Если он и это не хочет делать, зафиксируйте его отказ в акте с подписями двух свидетелей. Если ваш сотрудник напрочь отказывается возмещать недостачу, вы можете это сделать принудительно. Для взыскания составьте соответствующий приказ. Все решается в судебном порядке:

- 1. Если речь идет о небольшой сумме, просто удержите ее с зарплаты работника (полностью или по частям). При этом сотрудник может продолжать работать, если пожелает.

- 2. Увольте кассира, а дальнейшую его судьбу пусть решает суд. Правонарушителю назначать исправительные работы, штраф или более серьезное наказание (в зависимости от ситуации).

Вы также можете отказаться от материальной компенсации и ограничиться выговором. У вас на это есть полное право. То есть, как действовать в конкретном случае, решать работодателю.

Обратите внимание! Вы можете уволить кассира за воровство, мошенничество или соучастие в противоправных действиях только в том случае, если его вина доказана. В противном случае сотрудник также вправе подать на вас иск в суд за клевету.

Проводки в бухгалтерском учете при недостаче

Проводки, отражаемые в бухучете по результатам инвентаризации кассы, отличаются в зависимости от обстоятельств. Если кассир возмещает всю сумму недостачи, отнесите ее к «прочим расходам» и проведите по бухгалтерии в отчетном периоде, когда сотрудник внес деньги в кассу.

Проводки:

|

Дебет |

Кредит |

Пояснение |

|---|---|---|

|

94 |

50 |

Обнаружена n-ная сумма недостачи в кассе |

| 73-2 | 94 | Сумма ущерба отнесена на кассира |

| 70 | 73-2 | Сумма удержана из зарплаты кассира или внесена им в кассу добровольно |

Проводки, оформляемые в том случае, если вы не заставляете кассира возмещать недостачу:

|

Дебет |

Кредит |

Пояснение |

|---|---|---|

|

94 |

50 |

Обнаружена n-ная сумма недостачи в кассе |

| 73-2 | 94 | Сумма ущерба отнесена на кассира |

| 91-2 | 94 | Сумма недостачи признается в составе прочих расходов |

Проводки, если сотрудник не виновен в недостаче:

|

Дебет |

Кредит |

Пояснение |

|---|---|---|

|

94 |

50 |

Обнаружена n-ная сумма недостачи в кассе |

| 91-2 | 74 | Списание недостачи с неопределенным виновником |

Что делать с излишками

Казалось бы, все в порядке, излишки ― это не недостаток, и можно закрыть глаза на данное обстоятельство. Но не спешите радоваться. Излишки не появляются на пустом месте и есть какая-то причина их образования. Например, ошибочные действия кассира при проведении операций. Еще неизвестно, чем они могут обернуться: жалобой покупателя или проверкой со стороны контролирующих органов. Любое несоответствие, выявленное по результатам инвентаризации кассы, нужно исправлять. Как это сделать? Если при инвентаризации кассы выявлены излишки, они изымаются комиссией, оприходуются и отражаются в акте. «Лишние» деньги включите в прочие доходы компании. Найденные средства в налоговом учете зафиксируйте на дату оформления результатов. Проводка при излишках, выявленных по результатам инвентаризации денежных средств в кассе: дебет 50, кредит 91 ― оприходованы излишки налички в кассе.

Случай из жизни предпринимателя

«У меня сеть продуктовых магазинов «у дома». При очередной инвентаризации была выявлена недостача в кассе. Потом ― снова. Кассиры только разводили руками, а доказать их вину я не мог. Хочу заметить, что в то время мы еще вели учет средств на бумаге. Закон позволял работать без онлайн-кассы.

Потом установил ККТ и другое оборудование, поставил товароучетную систему. Ситуация сразу изменилась: все магазины стали, как на ладони. Я контролирую бизнес-процессы в личном кабинете кассы. Инвентаризацию также стало проводить гораздо легче, удобнее и быстрее. И, что самое главное, сразу нашлась причина недостачи. Пришлось уволить одного кассира, он оказался не чист на руку».

Частые вопросы и ответы

Добровольную инвентаризацию кассы можно проводить когда угодно ― на ваше усмотрение. Обязательная ― при наступлении обстоятельств (подошел срок сдачи годовой бухгалтерской отчетности, меняется материально ответственное лицо и т. д.).

При инвентаризация кассы полученные фактические сведения сопоставляются с данными в учете. По результатам проверки можно выявить излишки или недостачу.

Инвентаризация денежных средств в кассе проводится в присутствии материально ответственного лица (как правило, кассира). Создается соответствующий приказ и созывается инвентаризационная комиссия, члены которой пересчитывают деньги в кассе и сверяют их с остатком по кассовой книге.

|

|

Эксперт Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания. Максим Демеш md@kassaofd.ru |

Нужна помощь по онлайн-кассе?

Не теряйте время, мы окажем бесплатную консультацию и поможем решить вопрос с вашей кассой.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Понравилась статья? Поделись ею в соцсетях.

Также читают:

Бухгалтерский учет кассовых операций онлайн-кассы

Бухгалтерский учет онлайн-касс и кассовых операций ― система непрерывного сбора, документирования и обобщения данных о хозяйственной деятельности предприятия. При внедрении новой ККТ формат бухучета и выполнение ключевых операций не слишком…

853

Узнать больше

Ошибки кассового аппарата и как их исправить

Ошибки кассового аппарата — с этой проблемой нередко сталкиваются кассиры при работе с кассовым оборудованием. Для того чтобы найти решение определенной ошибки, необходимо понять первопричину ее возникновения. Ошибка может возникнуть,…

495

Узнать больше

Расчет лимита кассы на 2022 год

Лимит кассы на 2022 год для организаций продолжает действовать. Ограничения предусмотрены для борьбы с теневым оборотом денег в бизнесе. Рассказываем, для кого лимиты обязательны, а кто может без них обойтись, по…

855

Узнать больше

Какие документы вести при работе с онлайн-кассой?

В 2022 году предусмотрена новые правила ведения документов по онлайн-кассе. Нарушение кассовой дисциплины наказуемо ― предусмотрена административная ответственность в виде штрафа. Мы расскажем, как их избежать. Подробно объясним, какие документы…

921

Узнать больше

Подпишитесь на рассылку

Законодательство часто меняется, появляется новое оборудование, мы готовим для Вас интересные акции и предложения. Подпишитесь, чтобы быть в курсе последних событий.

Остались вопросы?

Мы поможем разобраться! Меня зовут Антон, задайте свой вопрос и мы ответим на него в кратчайшие сроки!

-

Зачем нужна инвентаризация кассы

-

Кто устанавливает сроки плановой инвентаризации кассы

-

Когда проводится внеплановая инвентаризация

-

Порядок проведения инвентаризации кассы

-

Инвентаризация кассы: документальное оформление

-

Как отразить в учете инвентаризацию денежных средств в кассе

Зачем нужна инвентаризация кассы

Инвентаризация кассы — это проверка остатков наличных в кассе и сравнение результатов с данными учета. Ее проводят, чтобы:

- правильно вести учет кассовых операций;

- найти ошибки в работе с кассой или расчетах;

- обеспечить сохранность наличных, денежных и других документов в кассе и т.д.

Инвентаризация денежных средств в кассе помогает убедиться, что все финансовые операции правильно оформили, учли и отразили в учете. Инвентаризацию организуют, чтобы выявить излишки или недостачу денежных средств, выяснить причину и определить лиц, ответственных за расхождения.

Иногда инвентаризация кассы нужна обязательно, например:

- перед заполнением годовой бухгалтерской отчетности;

- при замене сотрудника, ответственного за операции с кассой;

- при махинациях и хищении денежных средств;

- при чрезвычайном положении;

- при ликвидации или реорганизации предприятия.

В остальном руководство самостоятельно решает, нужно ли инвентаризировать кассу. Ограничений на проведение такой инвентаризации нет. Ее проводят в любые сроки, например, один раз в квартал, в месяц или неделю.

В то же время, инвентаризацию можно разделить на два других типа — плановую и внеплановую.

Кто устанавливает сроки плановой инвентаризации кассы

Сроки проведения плановой инвентаризации кассы устанавливает руководство. Даты закрепляют в регламенте. В план нужно включить минимум одну инвентаризацию в год — для заполнения годовой отчетности. В тексте регламента также нужно предусмотреть все ситуации, когда инвентаризация кассы нужна по закону — при обнаружении недоимки, пропаже наличных и так далее.

Как правило, у сотрудников есть время подготовиться к процедуре — всех участников инвентаризации заранее уведомляют о сроках. Поэтому при плановых проверках находят меньше всего расхождений между кассой и данными учета.

Когда проводится внеплановая инвентаризация

Не только руководитель фирмы может проверять кассу предприятия. Инвентаризацию также вправе инициировать контролирующие лица со стороны:

- члены ревизионной комиссии из вышестоящего предприятия;

- работники следственных органов;

- инспекторы ФНС.

Они вправе устроить инвентаризацию предприятия в любое время, если у них появится повод. Поэтому ее называют внеплановой. Контролирующие органы устраивают инвентаризацию денежных средств по разным причинам. Например, чтобы:

- укрепить финансовую дисциплину внутри предприятия;

- найти ошибки в учете;

- предупредить финансовые нарушения со стороны бизнеса или провести расследование по уже случившимся и т.д.

Внеплановую инвентаризацию всегда проводят на основании приказа, в котором ответственные органы указывают причину.

Порядок проведения инвентаризации кассы

Инвентаризацию кассы проводит специальная комиссия. Ее состав определяет руководство компании. Стандартно туда входят:

- главный бухгалтер;

- представитель администрации предприятия;

- сотрудники из юридического, экономического и других отделов.

Минимально в комиссии по инвентаризации должно быть 2 человека. Руководитель назначает одного из сотрудников председателем — обычно это его заместитель или руководитель отдела. Председатель руководит инвентаризацией и занимается ключевыми операциями: контролирует оформление и подписывает документы, акты и описи, запрашивает объяснительные от ответственных за операции с кассой сотрудников и т.д.

Кроме ревизоров, к проведению инвентаризации привлекают материально ответственное лицо (МОЛ). Если ответственность коллективная, то необходимо участие всех МОЛов.

В комиссионный состав их не включают, но они обязательно присутствуют при инвентаризации наличных и следят за процедурой. Если ответственного за операции с кассой не будет, в результатах проверки можно усомниться.

Если на предприятии числится один руководитель, собирать комиссию для проведения инвентаризации кассы не требуется. Он устраивает ее сам в присутствии ответственного кассира.

Теперь подробнее рассмотрим сам порядок. Процедура производится в несколько этапов.

- Все операции с кассой приостанавливают на время процесса. Прежде чем начать инвентаризацию, руководство издает приказ, в котором утверждает состав комиссии и основание для процедуры.

- Если инвентаризацию кассы проводят для оформления годовой отчетности, издавать документ не нужно.

- Перед инвентаризацией денежных средств кассир направляет бухгалтеру денежные документы — приход, расход и т.д. — и пишет об этом расписку.

- Если предприятие использует онлайн-кассу, то комиссия сначала изучает документы на ККТ — о приобретении, регистрации и т.д. Так они убедятся, что кассу применяют законно.

Затем ревизоры проверяют все, что было указано в приказе. Комплекс действий зависит от объектов проверки:

- Наличные. Если предприятие не использует онлайн-кассу, то денежные средства пересчитывают, а результат сверяют с записями в кассовой книге. Если предприятие работает с онлайн-кассой, комиссия пересчитывает наличные и сверяет результат с данными кассовой ленты, счетчиками ККТ, сведениями из книги кассира-операциониста.

- Документы. Комиссия проверяет наличие всех денежных документов (авиа- и ЖД-билетов, путевок, марок и т.д.), сравнивает сведения в них с информацией в учете.

- Ценные бумаги. Члены комиссии фиксируют серии, номера, стоимость и сроки погашения бумаг и сравнивают их со сведениями из описей.

- Бланки строгой отчетности. Ревизоры проверяют, какие бланки есть в наличии. Сравнивают их количество со сведениями забалансового счета 006.

Если руководство назначит сплошную инвентаризацию, придется проверять все вышеперечисленные пункты. При выборочной проверке указываются только отдельные объекты. Например, денежные средства в кассе и ценные бумаги.

После проверки всех пунктов комиссия оформляет опись с результатами. Есть три возможных исхода:

- полное соответствие данным учета;

- недостача наличных;

- излишек.

При излишке или недостаче наличных руководство должно решить, как избавиться от расхождений. Меры зависят от ситуации. Например, проблемы с недостачей можно решить так:

- Если в этом есть вина кассира, с него можно взыскать недостающую сумму.

- Если вины материально ответственного сотрудника нет (или ее нельзя доказать), средства возмещают за счет компании.

Излишек изымают и оприходуют.

Инвентаризация кассы: документальное оформление

После проведения инвентаризации кассы комиссия оформляет опись, в которой отражает результаты проверки. Документ должны подписать все ревизоры вместе с материально ответственным сотрудником — иначе опись будет недействительна.

Руководство может составить собственные формы описи для инвентаризаций кассы. Также можно взять одну из установленных образцов:

- №ИНФ-15 — для результатов проверки наличных и финансовых документов;

- №ИНВ-16 — для инвентаризаций по бланкам строгой отчетности и ценным бумагам.

Опись оформляют в двух экземплярах — для кассира и бухгалтерии. Если инвентаризацию проводят из-за смены материально ответственного сотрудника, то ему вручают третий экземпляр.

При обнаружении излишков или недостачи наличных денежных средств, от МОЛа требуют объяснительную.

В стандартных образцах для описи есть строки, в которых комиссия указывает на расхождения в денежных средствах и данных учета. Если вы работаете с ними, то дополнительные документы оформлять не нужно.

Если в описи нет места для подобных сведений, придется заполнять сличительную ведомость и указывать на расхождения там.

Завершив инвентаризацию кассы, ревизоры передают все описи руководству. Директор проверяет документы и издает приказ об утверждении результатов проверки. Его можно оформить произвольно. Главное — указать перечень действий, которые помогут предприятию устранить расхождения.

Если данные по наличным (и другим объектам проверки) совпали с учетными сведениями, приказ не оформляют.

Как отразить в учете инвентаризацию денежных средств в кассе

Инвентаризацию денежных средств в кассе нужно правильно отразить в бухгалтерском учете. Период должен совпадать с датой, на которую выпала проверка.

В зависимости от того, какие результаты покажет инвентаризация наличных денежных средств в кассе, применяют проводки:

| Д/т | К/т | Операция |

|---|---|---|

| 50 | 91.1 | Обнаружен излишек |

| 94 | 50 | Отражена сумма недостачи |

| 73 | 94 | Сумма недостачи отнесена на кассира |

| 70 | 94 | Недостача возмещена разово за счет ответственного лица (при его согласии) |

| 70 | 73 | Недостача возмещена в несколько этапов |

| 91.2 | 94 | Недостача отнесена к прочим расходам (когда вины кассира нет или ее не доказать) |

Добавить в «Нужное»

Инвентаризация кассы

При годовой инвентаризации отдельный приказ о проведении инвентаризации денежных средств в кассе не требуется, поскольку инвентаризация денежных средств и денежных документов – часть общего процесса инвентаризации всего имущества и обязательств организации. А вот если проводится внеплановая инвентаризация кассы, к примеру, при смене кассира, при проверке остатка наличных в кассе, при выявлении хищений в кассе, руководитель должен издать приказ о проведении инвентаризации, указав в нем состав инвентаризационной комиссии и причину инвентаризации. Инвентаризация кассы проводится по трем направлениям:

- инвентаризация наличных денежных средств в кассе;

- инвентаризация денежных документов;

- инвентаризация денежных средств в пути.

Рассмотрим порядок проведения инвентаризации кассы.

Инвентаризация наличных денежных средств

Порядок проведения инвентаризации денежных средств прописан в Методических указаниях по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.95 N 49.

Инвентаризация денежных средств в кассе производится в присутствии материально ответственного за денежные средства лица (как правило, кассира). Инвентаризационная комиссия должна пересчитать деньги в кассе и сверить их с остатком по кассовой книге. Во время инвентаризации комиссия также изучает кассовую книгу, отчеты кассира, ПКО и РКО и т.д.

Результат проверки надо оформить актом ИНВ-15 (подробнее об оформлении акта читайте в отдельной консультации). При годовой инвентаризации оформляется 2 экземпляра акта, при смене кассира – 3 экземпляра. Один экземпляр остается у кассира, сдающего наличные деньги, второй – у принимающего кассира, а третий передается в бухгалтерию. Акты подписывают все члены комиссии и лица, ответственные за сохранность ценностей.

Во время инвентаризации денежных средств в кассе операции по приему и выдаче денег не производятся.

Инвентаризация денежных документов

При инвентаризации кассы одновременно проверяются денежные документы и бланки строгой отчетности, находящиеся в кассе (бланки ценных бумаг, оплаченные путевки в дома отдыха, авиабилеты, железнодорожные билеты, топливные карты и т.д.) (п. 3.11 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.95 N 49). Проверка фактического наличия бланков ценных бумаг и других бланков строгой отчетности производится по видам бланков, с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам (п. 3.41 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.95 N 49).

Инвентаризация денежных средств в пути

Такая инвентаризация проводится путем сверки сумм, числящихся на счетах бухучета, с данными выписок банка, почтовых отделений, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка (п. 3.42 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.95 N 49).

В этой статье расскажем, для чего и как часто нужна инвентаризация кассы, как подготовиться к процедуре, как ее провести и кто за нее отвечает.

Зачем проводить инвентаризацию

Инвентаризацию кассы проводят, чтобы проверить, сколько наличных денег фактически осталось в организации и как это отражено в учете. Во время процедуры пересчитывают все средства и оценивают, правильно ли оформлены документы.

С помощью инвентаризации собственник или директор компании контролирует кассиров: насколько качественно выполнена работа и нет ли хищений. Проверку может проводить и налоговая. На этот случай у каждой организации должны быть заполненные и подписанные акты инвентаризации кассы по форме ИНВ-15.

Порядок инвентаризации кассы

Инвентаризацию регулирует Порядок ведения кассовых операций в РФ. Основанием для процедуры может быть приказ, распоряжение или постановление руководителя компании.

Перед началом проверки создается специальная комиссия. В нее могут входить как руководители, например, владелец или генеральный директор, так и практически любые специалисты, включая бухгалтеров, юристов и сотрудников службы безопасности.

Сперва комиссия получает текущие приходные и расходные документы о движении наличных. Кассиры несут материальную ответственность, поэтому они письменно подтверждают, что документы переданы комиссии или находятся в бухгалтерии, все деньги в кассе оприходованы, а выбывшие — списаны.

Затем пересчитывают деньги в кассе. Полученную сумму комиссия сравнивает с цифрами из документов и проверяет данные в памяти ККТ.

Вот главные рекомендации для инвентаризации кассы:

- комиссия работает в полном составе, иначе результаты будут недействительными;

- все описи и акты инвентаризации заполняются не менее чем в двух экземплярах;

- кассиры обязательно участвуют в пересчете денежных средств;

- документы подписывают все члены комиссии и кассиры;

- в инвентаризационных актах нет помарок — если запись неточная, нужно ее зачеркнуть и сверху написать верные данные. Комиссия должна утвердить исправления.

В заполненном акте инвентаризации есть учетный и фактический остаток наличных, имена всех членов комиссии и их подписи. Результаты проверки доводят до руководителя организации.

Если по итогам процедуры нет расхождений в данных, то учет в организации ведут правильно и кассир работает хорошо. В случае недостачи или излишка, нужно принимать меры: проверить правильность учета и оценить работу кассира.

Излишек по кассе после инвентаризации оформляют в приход и квалифицируют как прочий доход, чтобы уплатить с него налог. Недостача уменьшает остаток денег в учетной системе. Следовательно, его должен возместить виновный сотрудник — кассир или другой специалист, который несет материальную ответственность.

Причины излишков и недостач нужно отразить в самом акте инвентаризации наличных денежных средств — на втором листе.

Как часто нужна инвентаризация кассы

Устраивать проверку можно спонтанно или по плану. Иногда периодичность периодичность процедуры зависит от учетной политикой компании, которая пересматривается ежегодно.

Есть ситуации, когда провести инвентаризацию нужно, даже если вы ее не планировали. Вот они:

- в кассе меньше или больше денег, чем должно быть;

- сменился кассир;

- произошли организационные изменения, например, ликвидировано юрлицо;

- компания столкнулась с ущербом в результате стихийных бедствий;

- настал конец календарного года.

Выявленные в ходе инвентаризации проблемы учета можно решить, если использовать систему, объединяющую приемки, отгрузки, отчеты по продажам и прибыли.

МойСклад позволяет быстро наладить ведение кассы, складской учет, а также автоматизировать торговлю при минимуме вложений.

Сервис подходит как для управления одним магазином, так и для сетей.

МойСклад — это учет товаров, CRM и рабочее место кассира в комплекте.

- Торгуйте в розницу, оптом, на маркетплейсах, через сайт и в соцсетях

- Все заказы в одном окне, обработка до 90% быстрее, чем вручную

- Автоматические заказы поставщикам на основании статистики продаж

- Массовое обновление цен и товаров

- Реальная прибыль и рентабельность по каждому товару

- Поддержка маркировки

Быстрый старт, обучение, поддержка 24/7. Есть бесплатный тариф.

Инвентаризацию кассы проводят, чтобы проверить, соответствуют ли фактические остатки наличных в кассе данным учета. Дополнительно во время инвентаризации кассы проверяют денежные документы, БСО и ценные бумаги. Проверка может быть обязательной и добровольной. Как оформить инвентаризацию, кто должен проводить проверку и как это сделать — расскажем в статье.

Когда нужна инвентаризация кассы

Инвентаризация может быть обязательной и добровольной. Есть пять основных случаев, когда проверка обязательна:

- составление годовой бухотчетности;

- смена материально ответственного лица (кассира);

- выявление несоответствий в учете, хищений и злоупотреблений;

- стихийные бедствия или чрезвычайные ситуации (пожар, ураган, ограбление);

- реорганизация или ликвидация.

Руководитель может провести инвентаризацию и по собственному решению, если поводов для обязательной проверки нет. Это нужно для дополнительного контроля: например, чтобы найти причины ошибок в учете или увидеть, что сотрудник берет деньги из кассы. Ограничений по периодичности таких проверок нет — можно проверять кассу хоть раз в месяц, хоть раз в неделю.

Еще два вида проверок: плановая и внеплановая. Как правило, к плановым проверкам готовятся заранее и проводят их более тщательно, а на внеплановых находят больше нарушений.

Организация может самостоятельно устанавливать сроки внеплановых инвентаризаций. В приказе на такую проверку следует указывать причину, по которой ее начали.

Кто участвует в инвентаризации

Проводит проверку специальная комиссия — инвентаризационная. Список участников определяет руководитель в своем приказе. Обычно туда входят следующие сотрудники:

- из администрации организации;

- из бухгалтерии;

- из службы внутреннего аудита;

- из экономического или юридического отдела.

Количество проверяющих законом не установлено, но минимум два человека в комиссии быть должно. Так, если в штате компании числится только директор, издавать приказ об утверждении состава инвентаризационной комиссии не нужно.

Один человек из комиссии назначается председателем. Им может стать любой сотрудник, которого назначит гендиректор, но обычно это заместитель директора или руководитель подразделения. Председатель руководит инвентаризационной комиссией, визирует приходные и расходные документы, подписывает описи, акты, принимает заявления от материально ответственных лиц.

Если объем работ небольшой, например, проверить нужно только кассу микропредприятия, то можно обойтись силами ревизионной комиссии (если она есть в организации).

Еще один обязательный участник инвентаризации — материально ответственное лицо (МОЛ). В нашем случае это кассир. Он не входит в состав инвентаризационной комиссии, но обязательно присутствует при проверке. При коллективной материальной ответственности на инвентаризации должны присутствовать все МОЛ.

Если кассира на проверке не будет, то заинтересованные лица смогут оспорить результаты инвентаризации. Без него проводить инвентаризацию можно только в исключительных случаях: когда МОЛ серьезно болеет или по другим причинам еще долго не сможет прийти на работу, а еще когда МОЛ сознательно уклоняется от участия. В таких случаях перед проверкой составляется акт, в котором указываются причины его отсутствия.

Что проверяют во время инвентаризации кассы

Инвентаризация кассы может быть сплошной или выборочной. На сплошной проверяют следующие ценности:

- Наличные в кассе. Пересчитывают все деньги в кассе и сравнивают с данными кассовой книги. Если применяется ККТ, проверку следует начинать с операционных касс: сверить суммы наличных с данными книги кассира-операциониста, показателями кассовый ленты и счетчиками кассового аппарата.

- Денежные документы. В эту группу входят марки, билеты на поезда и самолеты, путевки в санатории, топливные карты и пр. Достаточно проверить фактическое наличие по видам, а также сверить реквизиты и стоимость с учетными данными.

- Ценные бумаги. Проверяют серии и номера, номинальную и фактическую стоимости, срок погашения. Проводят сверку с данными описей.

- Бланки строгой отчетности (БСО). Проверяют фактическое наличие — смотрят виды и номера бланков. Количество БСО сверяют с данными по забалансовому счету 006, отраженными в описи.

Если инвентаризация выборочная, то руководитель указывает в приказе, что конкретно он хочет проверить. Например, можно провести инвентаризацию только наличных в кассе.

Порядок инвентаризации

Сразу скажем об обязательном ограничении — во время инвентаризации кассы нельзя принимать и выдавать деньги или другие ценности, которые хранятся в кассе и проходят проверку.

Порядок проведения самой инвентаризации следующий:

Шаг 1. Руководитель издает приказ о проведении инвентаризации, в котором утверждает состав инвентаризационной комиссии и прописывает причину проверки (смена кассира, чрезвычайное происшествие, сверка остатков наличных).

Если проводится годовая инвентаризация кассы перед составлением бухгалтерской отчетности, издавать приказ не нужно.

Шаг 2. Перед проверкой кассир отдает все документы на расход и приход в бухгалтерию. Затем он составляет расписку о том, что всё передал, оприходовал поступившие в кассу ценности и списал выбывшие.

Шаг 3. Комиссия проверяет все имущество, заявленное в приказе: наличные, денежные документы, БСО и пр. Как проверяют отдельные группы, мы расписали выше. На этом этапе инвентаризации присутствие кассира обязательно.

Шаг 4. Комиссия оформляет результаты инвентаризации и составляет инвентаризационную опись. Всего у проверки может быть три варианта итогов: излишки, недостачи и соответствие факта учетным данным.

Оформление результатов

По итогам проверки комиссия составляет описи (акты инвентаризации). Их подписывают все члены комиссии и кассир. Формы актов можно разработать самостоятельно или использовать готовые:

- форма № ИНВ-15 — для наличных и денежных документов;

- форма № ИНВ-16 — для ценных бумаг и БСО.

Составьте акты в двух экземплярах — один вручите кассиру, а другой передайте бухгалтерам. Когда инвентаризация связана со сменой МОЛ, понадобится еще один экземпляр — для нового кассира.

Если на инвентаризации обнаружены излишки или недостачи, нужно составить сличительные ведомости. Они не понадобятся, если вы пользуетесь унифицированными актами № ИНВ-15 и № ИНВ-16, так как там уже есть место для сведений об отклонениях. Дополнительно нужно запросить у кассира письменную объяснительную по расхождениям.

Комиссия отдает руководителю все документы по инвентаризации. Он их проверяет, анализирует и оформляет приказ об утверждении результатов инвентаризации. Форма произвольная, но в нем обязательно должны быть указания по порядку устранения расхождений. Если расхождений нет, можно обойтись без приказа.

Как отразить инвентаризацию кассы в бухучете

Отражать результаты инвентаризации в бухучете следует в том отчетном периоде, к которому отнесена дата, по состоянию на которую проведена проверка. Так, результаты годовой инвентаризации формируют показатели годовой бухгалтерской отчетности.

Проводки зависят от результата проверки:

| Дебет | Кредит | Суть операции |

|---|---|---|

| 50 | 91.1 | Показали излишки в кассе |

| 94 | 50 | Показали недостачи в кассе |

| 73 | 94 | Отнесли недостачу на кассира и другого ответственного сотрудника |

| 70 | 94 | Погасили недостачу из зарплаты ответственных |

| 91.2 | 94 | Отнесли недостачу в прочие расходы (на случай, когда виновных нет или они не найдены) |

Ведите учет наличных, БСО, ценных бумаг, билетов, топливных карт и других документов в Контур.Бухгалтерии. Оформляйте приходные и расходные кассовые ордера и готовьте документы для инвентаризации. А еще в сервисе можно оформлять расчеты с сотрудниками, сдавать отчетность через интернет и даже подключить интеграцию с кассовой программой. Попробуйте все возможности Контур.Бухгалтерии на тестовом периоде — 14 дней в подарок всем новым пользователям.