К основным (традиционным) источникам

краткосрочного кредита относятся

-

коммерческий кредит;

-

банковская ссуда.

Коммерческий

(товарный, торговый) кредит (trade

credit) – кредит,

предоставленный одной компанией другой.

Он может выступать в форме накопленных

отложенных выплат и кредиторской

задолженности:

а) отложенные выплаты – начисления

(накопления) – постоянно возобновляемые

краткосрочные обязательства; в балансе

они обычно отражаются как начисленная,

но еще не выплаченная заработная плата

и накопившаяся задолженность по выплате

налогов;

б) кредиторская задолженность (или

собственно коммерческий кредит) –

межфирменный долг, возникающий в

результате продаж в кредит и

регистрируемый продавцом как дебиторская

задолженность и покупателем – как

кредиторская задолженность. Если

кредиторская задолженность компании

превышает ее дебиторскую задолженность

(обычно у более мелких компаний), то

считается, что фирма получает чистый

коммерческий кредит, в то время как в

случае превышения дебиторской

задолженности над кредиторской она

предоставляет чистый коммерческий

кредит (обычно более крупные компании).

Торговый (или коммерческий) кредит

(trade—credit)

– это спонтанный источник финансирования,

который возникает в результате обычных

деловых операций. Им можно управлять,

увеличивая размер закупок, откладывая

срок оплаты и т. д.

Размер коммерческого кредита можно

определить по формуле:

Cr1 = y![]()

где

SR

(sales

revenues)

– выручка от реализации;

у (period

of

paid

of

goods

sold)

– период оплаты

реализованной продукции (период погашения

дебиторской задолженности).

Пример.

Если

фирма отгружает ежедневно продукцию

на сумму 2000 у.д.е. и предоставляет

возможность своему потребителю оплачивать

продукцию в течение 30 дней после отгрузки

(условия ссуды «чистые 30»), она фактически

предоставляет коммерческий кредит на

сумму

30∙2000 = 60 000 (у.д.е.).

Если

клиент задерживает оплату на 10 дней, то

размер кредита автоматически увеличивается

до

(30 + 10)∙2000 = 80 000

(у.д.е.).

Торговый кредит принято подразделять

на две части:

-

бесплатный торговый кредит – часть

коммерческого кредита, который можно

получить в течение срока действия

скидки; -

платный (дорогостоящий) торговый кредит

– часть коммерческого кредита, равная

сумме превышения кредита над бесплатным

кредитом. Ценой дорогостоящего кредита

является цена отказа от скидки.

Соотношение бесплатного кредита и

дорогостоящего определяется «условиями

ссуды». Например, кредит предоставляется

на условиях «2/10, чистые 30». Это означает,

что кредит предоставлен на 30 дней, но

если он будет погашен в первые 10 дней,

то должник получает скидку в размере 2

% от назначенной изначально цены ссуды.

Финансовым менеджерам следует использовать

весь бесплатный коммерческий кредит,

какой они могут получить, а дорогостоящий

коммерческий кредит только тогда, когда

он дешевле других видов краткосрочных

обязательств.

К традиционным формам коммерческого

кредитования можно отнести:

-

векселя, используемые для оплаты

товаров; -

авансы покупателя – как особая форма

предоплаты; -

открытый счет в банке.

Одной из наиболее перспективных и

распространенных форм коммерческого

кредитования является использование

простых и переводных векселей.

Вексель

(как платежное средство) (bill,

нем. Wekseln –

обмен) – ценная бумага в виде обязательства,

составленного письменно по определенной

форме.

Вексель дает лицу, которому он выдан

(кредитору), именуемому векселедержателем,

безусловное поддерживаемое законом

право на получение (возврат) предоставленного

им на фиксированный срок и на определенных

условиях денежного долга. Вексель может

быть простым, товарным или переводным.

Вексель

простой (bill)

– вексель, который удостоверяет

обязательство заемщика уплатить

положенный долг в оговоренный срок.

Вексель

товарный (торговый) (commercial

bill) – вексель,

выданный под оплату товара, обязательство

об оплате партии товара, поставленного

на определенных условиях в соответствии

с заключенным торговым контрактом

Вексель

переводной (тратта) (bill

of exchange)

– вексель, содержащий письменный

приказ векселедателя (трассанта)

плательщику по векселю (трассату)

оплатить векселедержателю указанную

сумму в определенный срок. Переводной

вексель сокращает время движения

денежных средств в пути.

Для снижения риска неплатежей по векселям

часто используют так называемый аваль.

Аваль

(франц. aval –

одобрение) – вексельное поручительство,

согласно которому поручившееся лицо –

авалист (часто банк) – принимает на себя

ответственность за оплату векселя перед

его владельцем.

Банковская

ссуда (bank

loan) – это второй

по важности с управленческой точки

зрения источник краткосрочного кредита

после коммерческого.

Банковская ссуда (или банковский кредит)

также имеет свои характеристики, главной

из которых является то, что она возникает

не спонтанно, а привлекается на

запланированной основе.

Характеристики банковского кредита:

-

Сроки погашения.

-

Соглашение о кредите обычно оформляется

подписанием кредитного договора, в

котором оговариваются сумма кредита,

ставка процента, условия возврата

(общей суммой или выплатой по частям),

обеспечение кредита (залог, который

может быть внесен, например, в виде

ценных бумаг или под какое-либо иное

обеспечение), другие условия.

Для получения кредита заемщик подает

в банк необходимые документы:

-

заявку с указанием цели получения

кредита, суммы и срока, на который он

испрашивается; -

учредительные документы заемщика;

-

финансовую отчетность;

-

карточку с образцами подписей и печати.

3. Банки часто требуют, чтобы заемщики

держали компенсационные остатки,

представляющие собой депозитные

счета, установленные в размере от 10 до

20 % суммы займа, которые повышают

фактическую ставку процента.

4. Банковская ссуда может предоставляться

при договоренности о кредитной линии.

Кредитная линия – формальное или

неформальное соглашение между банком

и заемщиком, определяющее максимальную

величину кредита, которую банк может

предоставить данному клиенту.

5. Банковская ссуда может быть предоставлена

на условиях револьверного кредита.

Револьверный кредит (соглашение о

возобновлении кредита) – формальная

кредитная линия, часто используемая

крупными фирмами. По этому договору

банк обязан в течение установленного

периода времени предоставлять фирме

кредиты в определенных пределах.

6. Цена банковского кредита. Ставки

за кредит обычно выше для более рисковых

и более мелких заемщиков.

Банковский

процент (bank

rate) – одна из

форм процента по кредитам, при которой

кредитором выступает банковское

учреждение.

Выделяются проценты: депозитный, по

кредитам, по межбанковским кредитам.

Уровень банковского процента определяется

договором между участниками сделки.

Основой, к которой стремится процент

на макроэкономическом уровне, является

средняя норма прибыли. Факторы, под

воздействием которых он отклоняется,

подразделяются на общие и частные. К

общим факторам относятся: развитость

денежно-кредитного рынка, соотношение

спроса и предложения заемных средств,

регулирующая политика Центрального

банка, степень инфляционного обесценения

денег. Частные факторы определяются

условиями функционирования коммерческого

банка, особенностями договора с заемщиком.

Они дифференцируются по отдельным видам

банковского процента. Так, процентные

ставки по кредитам устанавливаются

коммерческим банком с учетом размера

кредита и срока его погашения,

кредитоспособности заемщика, качества

обеспечения возвратности кредита,

издержек привлечения средств, расходов

по оформлению кредита и контролю. Большое

значение в экономической теории и теории

финансового управления имеет учетная

ставка процента – ставка процента,

под которую Центральный банк предоставляет

кредиты коммерческим банкам.

Если компания может претендовать на

звание «наименее рисковой» благодаря

своим размерам и финансовой силе, она

может рассчитывать на ссуду по ставке

«прайм-рейт», которая традиционно

считается минимальной ставкой банковских

кредитов. Сегодня некоторые банки

вынуждены предоставлять кредиты даже

по более низким ставкам из-за растущей

конкуренции. Банковские ставки могут

значительно колебаться с течением

времени в зависимости от экономической

ситуации и политики государства. Когда

экономика находится в состоянии спада,

то спрос на кредиты низок и наблюдается

избыток денежных средств в экономике.

Как результат – ставки по кредитам всех

типов относительно низкие. И наоборот,

когда повышается деловая активность,

спрос на кредит высок, а Центральный

банк или Федеральная резервная система

ограничивает предложение денег,

результатом являются высокие процентные

ставки. Процент по банковским ссудам

может быть простым, дисконтированным

или заранее добавленным. При получении

кредита под простой процент заемщик

получает номинальную сумму кредита и

возвращает ее с процентами по истечении

определенного срока. При предоставлении

кредита с дисконтным процентом банк

вычитает процент заранее, т. е. заемщик

получит сумму кредита меньше номинальной

на величину процента. Кредит с добавленным

процентом – это ссуда на небольшую

сумму, например для покупки автомобиля

в кредит. Выплата процентов и основной

суммы осуществляется равными частями

в течение периода пользования кредитом.

Это означает, что фирма может пользоваться

первоначальной суммой только в течение

первого месяца, в дальнейшем она

равномерно сокращается, и в последний

месяц заемщику останется только J/12

ee часть. Т. е.

получается, что сумма процента,

рассчитанная на весь кредит, фактически

платится только за половину, таким

образом, фактическая ставка увеличивается

вдвое по сравнению с объявленной.

Фактическая ставка дисконтированного

или заранее добавленного процента

всегда превышает объявленную номинальную

ставку. Закон требует, чтобы банки

сообщали о фактических годовых процентных

ставках на все займы.

Фактическая ставка банковской ссуды

(при компенсационном остатке) определяется

как:

if

=

![]()

где

in(nominal

interest

rate)

– номинальная

(объявленная) процентная ставка;

Cr

(asked

credit)

– сумма запрашиваемого

кредита;

СВ

(compensation book credit) –

компенсационные

остатки.

Пример.

Фирма

запросила кредит в 10 тыс. у.д.е. Если банк

требует сохранить 10 % в виде коммерческого

остатка и объявляет ставку кредита 12 %

годовых, то фактическая ставка банковского

процента будет равна:

![]()

Фактическая ставка банковской ссуды

(при простом проценте), если процент

начисляется один раз в год, составит:

if

= in

где

in

(nominal

interest

rate)

– номинальная

(объявленная) процентная ставка.

Если процент начисляется неоднократно

в течение года:

![]()

где

т (quantity

of

periods

in

the

year)

– количество периодов

кредитования в году;

in

(nominal

interest

rate)

– номинальная

процентная ставка.

Пример.

Если

фирма взяла кредит под 12 % годовых на

один год, то фактическая ставка равна

объявленной, но если кредит взят на 3

месяца, то фактическая ставка будет:

![]()

Фактическую ставку банковской ссуды

(при добавленном проценте) можно

определить по формуле:

if

=

![]()

где

in(nominal

interest

rate)

– номинальная

процентная ставка;

Cr

(credit)

– сумма кредита.

Пример.

При

добавленном проценте фактическая ставка

удваивается, так как заемщик каждый

месяц возвращает 1/n-ю

часть кредита плюс 1/n-ю часть процента;

в среднем за год он получает в свое

распоряжение лишь половину запрошенной

суммы, а процент начисляется на всю

первоначально заявленную сумму.

Следовательно, при номинальной ставке

12 % годовых фактическая составит:

12-2 = 24 (%).

Фактическая ставка банковской ссуды

(при дисконтном проценте) составляет:

![]()

где in

(nominal interest

rate) – номинальная

процентная ставка.

Пример.

При

дисконтном проценте заемщик получает

в распоряжение сумму запрашиваемого

кредита за минусом процентов, тогда как

проценты начисляются на всю запрашиваемую

сумму, следовательно, фактическая ставка

будет выше объявленной.

После анализа основных

характеристик банковского кредита

финансовый менеджер приступает к выбору

банка-партнера, руководствуясь

определенными критериями.

Основные критерии

выбора банка:

-

месторасположение;

-

стоимость услуг;

-

готовность принимать на себя риск;

-

консультационные услуги;

-

лояльность по отношению к клиентам;

-

специализация;

-

максимальный объем кредита;

-

дополнительные услуги (например,

осуществление трастовых и других

услуг).

Траст

(trust

– доверие) –

доверительное управление; соглашение,

в соответствии с которым собственность

передается некоему лицу (попечителю),

который управляет ею в пользу другого

лица (бенефициара).

Попечитель является

юридическим владельцем собственности,

однако бенефициар имеет справедливую

долю в доходах от этой собственности

(по закону Великобритании). Согласно

законодательству США, право собственности

остается за бенефициаром, а попечитель

осуществляет только функции наемного

управляющего.

Банковский кредит (ссуда) может быть

оформлен как:

-

срочный кредит –

наиболее распространенная форма

краткосрочного кредитования, когда

банк перечисляет оговоренную сумму на

расчетный счет заемщика, по истечении

срока кредит погашается; -

контокоррентный кредит

(conto

corrent

– текущий счет) –

возникает, когда банк ведет текущий

счет клиента с оплатой поступивших

расчетных документов и зачислением

выручки (банк может открывать так

называемые овердрафтные счета, когда

банк кредитует клиента сверх установленной

кредитным договором суммы); -

онкольный кредит (on

call

– по требованию) –

разновидность контокоррента, когда

банки могут обеспечивать учет и оплату

векселей клиента в пределах обеспеченного

кредита; -

учетный (вексельный) кредит –

предоставляется банком векселедержателю

путем покупки векселя до наступления

срока платежа (естественно, за вычетом

учетного процента, комиссионных и

других накладных расходов); -

акцептный кредит – используется

во внешнеторговых операциях; -

факторинг – договор финансирования

под уступку требования; если фактор-агентом

выступает банк, что означает приобретение

банком права на взыскание долга,

факторинг выступает инструментом

банковского финансирования; -

форфейтинг (forfait

– целиком) – кредитование экспортера

путем покупки векселей, акцептованных

импортером.

Сегодня в практике финансового менеджмента

разработаны специальные инструменты

и приемы краткосрочного финансирования.

Они позволяют не только обеспечить

предприятие необходимыми оборотными

средствами, но и в определенной мере

уменьшить риск финансово-хозяйственной

деятельности.

Краткосрочный кредит может быть оформлен

различными способами. Причем эти формы

часто переплетаются между собой,

поскольку подразумевают использование

различных инструментов кредитования.

К новым инструментам краткосрочного

финансирования можно отнести:

Страхование (хеджирование) – снижение

риска от потерь, обусловленных

неблагоприятными для продавцов или

покупателей изменениями рыночной

конъюнктуры. Суть хеджирования состоит

в том, что продавец заключает договор

на продажу ценной бумаги и одновременно

осуществляет фьючерсную сделку или

опцион на ее покупку.

-

Опционы.

-

Форвардные контракты.

-

Фьючерсные контракты (как разновидность

форвардов) – ценные бумаги, которые

представляют собой соглашение о

купле-продаже товара или финансового

инструмента с поставкой и расчетом в

будущем в определенный срок по заранее

оговоренной цене. Фьючерсные контракты

могут неоднократно продаваться

на бирже вплоть до срока их исполнения.

В отличие от форвардов, фьючерсы в

большей мере носят спекулятивный

характер для получения разницы в ценах

фьючерсного и реального рынков (участники

форварда обычно рассчитывают получить

сам предмет сделки); участников фьючерсных

сделок обычно много и они не привязаны

друг к другу, клиринговая палата сама

выбирает и уведомляет потенциального

покупателя, ожидающего исполнения

контракта; фьючерсы привязаны к месяцу

(форварды – к точной дате); фьючерсы

свободно обращаются на фондовых биржах

(форварды обычно продаются на внебиржевом

рынке). -

Операции РЕПО.

Операции

РЕПО (repo – repurchasing

agreement) – договоры об

обязательном обратном выкупе ценных

бумаг.

Прямая операция РЕПО предусматривает,

что одна из сторон продает другой пакет

ценных бумаг с обязательством купить

его обратно по заранее оговоренной цене

(обычно большей). Разница между ценами

отражает доходность операции и называется

ставкой РЕПО. Экономический смысл сделки

РЕПО – привлечь в срочном порядке

необходимые денежные средства (без

утраты принадлежащих ему ценных бумаг)

для одной стороны и разместить временно

свободные финансовые ресурсы в ценные

бумаги для другой стороны, а также

получить прибыль, эквивалентную проценту

на уплаченные за ценные бумаги деньги.

Операции РЕПО проводятся в основном с

государственными ценными бумагами и

относятся к краткосрочным операциям –

от нескольких дней до нескольких месяцев,

в мировой практике наибольшее

распространение получили 24-часовые

договоры. В последнее время популярны

трехсторонние РЕПО, когда между заемщиком

и кредитором находится посредник (обычно

крупный банк, в котором стороны открывают

свои счета по ценным бумагам и денежным

средствам). Операции РЕПО рассматриваются

как выдача кредита под залог ценных

бумаг.

-

Коммерческие бумаги.

Коммерческая

бумага (commercial paper)

– необеспеченное краткосрочное

обязательство (простой вексель),

выпускаемое большими и мощными в

финансовом отношении компаниями.

Коммерческие бумаги выпускаются, как

правило, достоинством 100 тыс. у.д.е. или

до 1 млн у.д.е. с процентной ставкой на

1,5–2,5 % ниже «прайм-рейт» (ставка по

кредитам первоклассным заемщикам) и

примерно на 0,5 % выше, чем по государственным

казначейским векселям. Хотя стоимость

коммерческой бумаги ниже стоимости

банковских займов, срок их действия

ограничен 270 днями, в США обычно со сроком

до 60 дней, в Великобритании – несколько

больше. Их могут использовать только

крупные компании с исключительно высоким

рейтингом кредитоспособности. В случае

финансирования при помощи коммерческих

бумаг кредитора и заемщика связывают

только деловые отношения и нельзя

рассчитывать на лояльность их держателей,

тогда как банк имеет больше возможностей

и желания оказать временную помощь

клиенту. В Великобритании коммерческие

бумаги с номиналом, выраженным в фунтах

стерлингов, впервые появились в 1986 г. В

настоящее время эти бумаги выпускаются

в Австралии, Гонконге, Испании, Нидерландах,

Сингапуре, Франции и Швеции. Рейтинг

коммерческих бумаг определяется

несколькими агентствами: «Moody’s»:

-

превосходная – Р1;

-

хорошая – Р2;

-

приемлемая – РЗ;

-

вызывает сомнение – NP и

агентством «Standard &

Poor’s»: -

исключительно высокая – А1+;

-

высокая – А1;

-

удовлетворительная – А2;

-

адекватная – A3;

-

спекулятивная – В;

-

сомнительная – С;

-

весьма проблематичная – D.

В США система рейтинговых оценок ценных

бумаг сложилась уже в начале XX

в., в Европе значительно позже, например

в Великобритании лишь в 1973 г. Поскольку

компании довольно редко прибегают к

выпуску коммерческих бумаг (лишь в

случае явных финансовых затруднений),

ключевым моментом в определении рейтинга

является ликвидность – сможет или нет

выпустившая их фирма погасить в срок

задолженность по бумаге. Если рейтинг

хотя бы достиг уровня A3 или РЗ, считается,

что компания имеет отличное финансовое

положение, тем не менее покупатели

склонны приобретать бумаги только

компаний с рейтингом А1 или Р1. Другие

коммерческие бумаги в основном

приобретаются специальными учреждениями,

занимающимися низкокотируемыми ценными

бумагами.

-

Финансирование на обеспеченной основе

(под залог имущества: недвижимости,

ценных бумаг, оборудования, запасов и

дебиторской задолженности).

В основные методы финансирования под

залог имущества входит оформление:

1) права кредитора на арест имущества

заемщика за долги;

2) расписки в получении имущества в

доверительное управление;

3) товарной квитанции или квитанции на

груз, принятый на хранение, при этом

заключается соглашение, по которому

кредитор вправе привлечь третье лицо

для контроля за имуществом заемщика и

представления его интересов как

доверенное лицо.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Общая краткосрочная финансовая стратегия должна быть сосредоточена на обеспечении того, чтобы компания поддерживала здоровую ликвидную позицию. Она также должна отражать уровень риска, которым, по мнению компании, можно управлять без ущерба стабильности компании.

Считается, что краткосрочные финансовые стратегии обычно применяются к инвестициям. Однако они также должны включать прочую финансовую деятельность. Во многих случаях компания будет только инвестором или заемщиком, но в крупных транснациональных корпорациях распространены как краткосрочные инвестиции, так и краткосрочные заимствования.

Политика краткосрочного финансирования должна включать руководящие принципы для управления инвестициями, заимствованиями, обменом валюты и рисками, а также должна охватывать всю деятельность компании, включая иностранные дочерние компании и прочие местные дочерние компании, которые находятся на самофинансировании. Эта политика решает несколько задач.

Слишком часто компании не изучают свои возможности достаточно тщательно, и в результате они не пользуются экономией затрат, которую предлагают некоторые формы заимствования.

Это отсутствие понимания обычно указывает на то, что менеджер казначейства компании может быть не знаком с некоторыми формами краткосрочного заимствования и не включает их в эффективную стратегию заимствования.

Источники краткосрочного финансирования.

Основные виды краткосрочного заимствования включают в себя банковские источники, а также источники денежного рынка.

Основные виды банковского краткосрочного заимствования включают необязательственные (свободные от обязательств), обязательственные, а также возобновляемые (револьверные) кредитные линии.

Последние два типа могут быть обеспеченными или необеспеченными, в зависимости от финансовой силы компании и общей кредитной ситуации, которая может отличаться в разных странах.

Необязательственные и возобновляемые кредитные линии наиболее распространены в Соединенных Штатах, тогда как обычные кредитные линии чаще встречаются в других частях мира.

Примеры некоторых типов краткосрочного заимствования представлены в Иллюстрации 15, с банковскими источниками в Панели А и небанковскими источниками в Панели B.

В этой иллюстрации мы описали основные функции каждого типа заимствования, а также типичных пользователей, альтернативные источники, базовую ставку для начисления процентов, тип банковского вознаграждения и прочие комментарии.

Иллюстрация 15. Краткосрочные финансовые инструменты.

|

Источник / Тип |

Пользователи |

Базовая ставка |

Вознаграждение |

Прочее |

|---|---|---|---|---|

|

Необязательственная кредитная линия |

Крупные корпорации |

Нет |

В основном в США; ограниченная надежность |

|

|

Обычная кредитная линия |

Компании любых размеров |

Учетная ставка (США) или базовая ставка (другие страны), ставка денежного рынка, Libor + |

Комиссия |

Распространена везде |

|

Овердрафт |

Компании любых размеров |

Комиссия |

В основном за пределами США |

|

|

Возобновляемая кредитная линия |

Крупные корпорации |

Комиссия + дополнительные сборы |

Наиболее надежная (в основном в США) |

|

|

Обеспеченный кредит |

Мелкие, слабые заемщики |

Базовая ставка + |

Залог |

Распространен везде |

|

Дисконтированная дебиторская задолженность |

Крупные компании |

Варьируется |

Дополнительные сборы |

В основном за пределами США, но встречается и в США |

|

Банковские акцепты |

Международные компании |

Спред от коммерческих ценных бумаг |

Нет |

Небольшой объем |

|

Факторинг |

Мелкие компании |

Учетная ставка ++ |

Комиссия за сервис |

Отдельные отрасли |

|

Источник / Тип |

Пользователи |

Базовая ставка |

Вознаграждение |

Прочее |

|---|---|---|---|---|

|

Небанковские финансовые компании |

Мелкие, слабые заемщики |

Учетная ставка +++ |

Вознаграждение за сервис |

Менее надежный источник |

|

Коммерческие ценные бумаги (векселя) |

Крупнейшие корпорации |

Курс устанавливается денежным рынком |

Резервная кредитная линия, комиссионные + |

Самые низкие ставки для краткосрочного финансирования |

Необязательственные кредитные линии (англ. ‘uncommitted bank lines’) представляют собой, как следует из названия, наименее надежную форму банковского заимствования. Банк может предложить необязательственную кредитную линию на длительный срок, но оставляет за собой право отказаться от удовлетворения любого запроса на использование линии.

Другими словами, необязательственная линия очень нестабильна и зависит от желания банка предоставить ее. Следовательно, компании не должны сильно полагаться на такое финансирование.

Фактически, банки «официально» не признают возможность использования кредитной линии, что означает, что необязательственные линии не могут быть представлены в качестве финансового резерва в примечаниях к финансовой отчетности компании. Основная привлекательность этих кредитных линий заключается в том, что они не требуют каких-либо банковских расходов, помимо процентов.

Обязательственные кредитные линии (англ. ‘committed bank lines’) являются формой банковского кредитования, которое большинство компаний относят к обычным кредитам.

Они более надежны, чем необязательственные линии из-за официального обязательства банка, которые может быть подтверждено информационным письмом в рамках годового финансового аудита и может быть включено в примечания к годовой отчетности компании.

Эти кредитные линии действуют в течение 364 дней (полный год минус один день). Это эффективно гарантирует то, что их можно признать краткосрочными обязательствами в финансовой отчетности.

Обычные кредитные линии (англ. ‘regular bank lines’) — это необеспеченные кредиты, требующие погашения к установленному сроку без каких-либо штрафов. Процентные ставки определяются договором.

Наиболее распространенные процентные ставки основаны на банковской учетной ставке или ставке денежного рынка, к которой добавляется определенный спред.

Одна из наиболее известных ставок денежного рынка — это оффшорная ставка Libor, которая является курсом евродолара, к которому прибавляется спред. Спред варьируется в зависимости от кредитоспособности заемщика.

Обычные кредитные линии, в отличие от необязательственных линий, требуют дополнительного банковского вознаграждения, обычно в форме банковской комиссии. Комиссия, как правило, указывается в виде процентной дроби, применяемой к полной сумме или неиспользованной части кредитной линии, в зависимости от договоренностей между банком и компанией-заемщиком.

Возобновляемые или револьверные кредитные линии (англ. ‘revolving bank lines’ или ‘revolvers’) являются наиболее надежной формой краткосрочного банковского кредитования. Они основаны на официальных юридических соглашениях, которые определяют аспекты договоренности.

Эти соглашения аналогичны обычным кредитным линиям в отношении процентных ставок, банковского вознаграждения и необеспеченности. Револьверные линии отличаются тем, что действуют в течение нескольких лет (например, 3-5 лет) и могут иметь необязательные условия среднесрочных кредитов.

Кроме того, они часто открываются для гораздо больших сумм, чем обычная линия, и эти большие суммы могут распределяться между несколькими банками.

От компаний со слабой финансовой позицией, т.е тех, кто сталкивается с финансовыми трудностями или падением рентабельности, а также от многих небольших компаний, которые не имеют достаточного капитала, банки или другие кредиторы (см. небанковские источники в Иллюстрации 15), банки требуют обеспечения в форме активов, таких как основные средства или высококачественная дебиторская задолженность и запасы.

Эти активы являются залогом выполнения обязательств по кредиту перед банками или другими кредиторами. Этот залог становится частью финансовой отчетности заемщика и отражается в его отчете о кредитоспособности.

Стратегии краткосрочного заимствования.

Учитывая различные формы краткосрочного заимствования, заемщику необходимо разработать определенную стратегию, чтобы не оказаться в невыгодной ситуации.

Многие компании-заемщики уделяют слишком мало времени созданию здоровой стратегии краткосрочного заимствования, уверенные в том, что смогут получить все, что требуется, из любого источника.

Основные цели краткосрочной кредитной стратегии включают следующее:

- Обеспечение достаточной способности покрывать пиковые потребности в денежных средствах.

- Поддержание источников кредитных средств, достаточных, чтобы иметь возможность финансировать текущие денежные потребности.

- Обеспечение экономически эффективных процентных ставок, не превышающих средние значения рынка.

Кроме того, существуют несколько факторов, которые заемщики должны рассматривать как часть своих краткосрочных кредитных стратегий:

Размер и кредитоспособность.

Нет сомнений в том, что размер компании-заемщика диктует доступные варианты.

Более крупные компании могут воспользоваться экономией не масштабе для доступа к вексельным займам, банковским акцептам и прочим инструментам.

Размер заемщика часто отражает потребность производственной компании в краткосрочном финансировании.

Размер кредитора также является важным критерием, так как более крупные банки имеют более высокие лимиты кредитования.

Кредитоспособность заемщика будет определять процентную ставку, размер банковского вознаграждения или даже саму возможность предоставления кредита.

Достаточный доступ к кредиту.

Заемщики должны диверсифицировать источники кредитования, чтобы не слишком зависеть от одного кредитора или формы кредитования, если размер их кредитования очень велик.

Несмотря на это, для некоторых заемщиков типично использовать одну первоочередную альтернативу, но часто с более чем одним кредитором. Заемщики должны быть готовы обратиться к другим источникам и знать, как это сделать.

Заемщики не должны оставаться слишком долго с одним источником кредитования или источником с самыми низкими ставками. Многие заемщики обычно готовы пожертвовать размером ставки ради определенности.

Гибкость условий заимствования.

Гибкость означает способность эффективно управлять погашением. То есть, не должно быть никаких «больших» дат, когда наступает погашение значительных сумм кредитов.

Чтобы успешно справляться с этим, заемщики должны активно управлять погашением, должны быть осведомлены о рыночных условиях (например, должны знать, когда следует избегать определенных погашений), а также использовать возможности досрочного погашения кредитов при неожиданных денежных поступлениях.

Стратегии заимствования, как и инвестиционные стратегии, могут быть либо пассивными, либо активными.

Пассивные стратегии обычно предполагают минимальную активность, с одним источником или типом заимствования и с небольшим объемом (если отсутствием) планирования.

Эта стратегия «брать то, что дают», часто является реакцией на немедленные потребности или «панические атаки».

Пассивные стратегии характеризуются устойчивыми, часто рутинными схемами рефинансирования, без особых сравнений.

Пассивные стратегии также могут возникнуть, когда заимствование ограничено, например, в тех случаях, когда заемщики ограничены договоренностью с одним или двумя кредиторами (например, из-за обеспечения по кредиту).

Активные стратегии, как правило, более гибкие, отражающие планирование, надежное прогнозирование и поиск лучшего предложения. С активными стратегиями заемщики имеют больший контроль над ситуацией и не попадают в «ловушку» рефинансирования, что возможно с пассивными стратегиями.

Многие активные стратегии являются стратегиями соответствия, которые функционируют способом, аналогичным инвестиционным стратегиями соответствия — погашение займов планируется к датам ожидаемых крупных денежных поступлений.

Эти поступления позволяют вернуть кредит, поэтому компания не должна инвестировать эти средства по потенциально более низким ставкам, чем стоимость заимствования, тем самым создавая ненужные расходы.

Кредиты, обеспеченные активами.

Многие компании, которые не имеют кредитного качества, достаточного для необеспеченных банковских кредитов, могут заимствовать на условиях обеспеченного кредита, когда кредит обеспечивается активами компании.

Эти обеспеченные кредиты часто называют кредитами под залог активов (англ. ‘asset-based loans’). Часто активы, используемые в краткосрочных обеспеченных кредитах, являются оборотными активами — дебиторской задолженностью и запасами.

В отличие от обеспечения, которой может быть использовано в долгосрочном кредитовании, краткосрочные кредиты, обеспеченные дебиторской задолженностью и запасами, представляют собой нетривиальную задачу для кредитора, поскольку денежные потоки от дебиторской задолженности зависят от размера и сроков сбора, и находятся под влиянием бизнес-рисков компании и ее клиентов.

В данном случае кредиторы защищены существованием залога и законами, которые могут предоставить им преимущественное право требования на текущие и будущие активы компании.

Недостатком такого обеспечения является то, что даже если кредит обеспечен, допустим, дебиторской задолженностью, кредитор может иметь законный интерес к другим активам компании, пока кредит не будет погашен.

Помимо использования оборотного капитала в качестве обеспечения кредита, компания может использовать другие способы для генерирования денежных поступлений за счет этих оборотных активов.

Например, компания может генерировать денежные потоки через переуступку дебиторской задолженности, или компания может использовать факторинг, то есть продажу дебиторской задолженности фактору.

В рамках соглашения о переуступке дебиторской задолженности (англ. ‘assignment of accounts receivable’) компания остается ответственной за сбор дебиторской задолженности, тогда как в результате факторинга она передает право сбора задолженности фактору.

Стоимость такого кредита зависит от кредитного качества дебиторской задолженности и затрат на ее сбор.

Как и дебиторская задолженность, запасы могут быть источником денежного потока за счет использования их в качестве обеспечения, с использованием нескольких различных типов соглашений:

- Общее соглашение о залоге запасов, при котором кредитор имеет право требования на часть или все запасы компании, но компания может продать запасы в ходе обычной деятельности.

- Соглашение о трастовых (сохранных) расписках, при котором кредитор требует, чтобы компания подтверждала сохранными расписками, что товар сегрегирован и удерживается компанией, а поступления от его продаж немедленно отправляются кредитору.

- Соглашение о складских расписках похоже на соглашение о трастовых расписках, но в нем участвует третья сторона — складская компания, которая контролирует запасы.

Стоимость кредитов под залог запасов зависит от продолжительности времени, необходимого для продажи запасов.

Расчет затрат на заимствование.

При осуществлении здоровой краткосрочной стратегии заимствования, одно из ключевых решений заключается в выборе наиболее низкозатратной формы краткосрочного кредита. Однако этот выбор часто является непростой задачей, поскольку каждый вариант необходимо скорректировать, чтобы привести к общей основе для сопоставления.

Фундаментальное правило состоит в том, чтобы рассчитать общую стоимость формы заимствования и разделить эту цифру на общую сумму предоставляемого кредита (т.е., чистых поступлений), скорректированную с учетом дисконтирования или компенсирующих остатков.

Например, в случае кредитной линии, которая требует комиссии за обязательство предоставления, стоимость определяется следующим образом:

( dst textbf{Стоимость} = {textbf{Проценты} + textbf{Комиссия} over textbf{Сумма кредита} } )

В данном случае комиссия является платой, выплачиваемой кредитору в обмен на правовое обязательство предоставить кредитные средства в будущем.

С другой стороны, если процентная ставка определена по принципу «все включено», таким образом, что сумма заимствования включает в себя проценты (например, в случае банковского акцепта), то при определении стоимости проценты сравнивают с чистыми поступлениями:

( dst textbf{Стоимость} = {textbf{Проценты} over textbf{Чистые поступления}} = {textbf{Проценты} over textbf{Сумма кредита} — textbf{Проценты}} )

Если помимо процентов есть комиссия дилера и прочие затраты, то они должны учитываться при определении стоимости заимствования. Например, если заимствование связано с комиссией дилера и комиссией за резервирование средств, то расчет осуществляется следующим образом:

( dst textbf{Стоимость} = {textbf{Проценты} + textbf{Комиссия дилера} + textbf{Комиссия за резерв} over textbf{Сумма кредита} — textbf{Проценты}} )

Цель состоит в том, чтобы сравнить проценты и прочие сборы с чистыми поступлениями от кредита. Если кредит выдается на срок менее года, то расчет аннуализируется соответствующим образом.

Пример 7. Вычисление эффективной стоимости альтернатив краткосрочного заимствования.

Вас просят выбрать один из следующих вариантов, как лучшее кредитное предложение $5,000,000 на 1 месяц:

- Кредитная линия под 2.5% с 1/2% комиссией за предоставление от полной суммы. Примечание: 1/12 комиссии за предоставление (которая дает возможность получить сумму кредита в любое время в течение года) выплачивается в первый месяц.

- Банковский акцепт под 2.55%, ставка «все включено».

- Дисконтный вексель на $5 млн. под 2.15% с комиссией дилера 1/8% и комиссией за резервирование средств 1/4%, которые включены в оценку векселя.

Решение:

Стоимость кредитной линии:

( begin{aligned}

text{Стоимость}_{text{линия}} &= {text{Проценты } + text{ Комиссия} over text{Используемая сумма кредита}} \[2ex]

&= small { (0.025 times $5,000,000 times 1/12) + (0.005 times $5,000,000 times 1/12) over $5,000,000 } times 12 \

&= small { $10,416.67 + 2,083.33 over $5,000,000 } times 12 = 0.03 end{aligned} )

или 3%.

Стоимость банковского акцепта:

( dst begin{aligned}

text{Стоимость}_{text{акцепт}} &= {text{Проценты} over text{Чистые поступления}} \[2ex]

&= small { 0.0255 times $5,000,000 times 1/12 over $5,000,000 — (0.0255 times $5,000,000 times 1/12) } times 12 \

&=small { $10,625 over $4,989,375 } times 12 = 0.0256 end{aligned} )

или 2.56%.

Стоимость векселя (называемая номинальной ставкой дисконта):

( dst begin{aligned}

text{Стоимость}_{text{вексель}} &= {text{Проценты} + text{Комиссия дилера} + text{Комиссия за резерв} over text{Чистые поступления}} \[2ex]

&= small {

large substack {

(0.0215 times $5,000,000 times 1/12) \

+ (0.00125 times $5,000,000 times 1/12) \

+ (0.0025 times $5,000,000 times 1/12)

}

over $5,000,000 — (0.0215 times $5,000,000 times 1/12)} times 12 \

&= small { $10,520.83 over $4,991,041.67 } times 12 = 0.0253 end{aligned} )

или 2.53%.

Мы упростили этот анализ стоимости, рассматривая кредит на 1 месяц и используя фактор 1/12, чтобы определить проценты и фактор 12 для аннуализации (приведения в годовое исчисление).

Для конкретных кредитных соглашений, для которых стоимость определяется с использованием 365-дневного или 360-дневного года, потребуется соответствующая корректировка.

Как показывают результаты, вексельный заем обладает самой низкой эффективной стоимостью, а кредитная линия имеет самую высокую эффективную стоимость.

Комиссия за обязательство предоставить кредит, которая начисляется с полной суммы кредита, приносит больше дополнительных затрат, чем прочая комиссия и эффекты дисконтирования, добавляемые в двух других вариантах.

- Стоимость кредитной линии: 3.00%

- Стоимость банковского акцепта: 2.56%

- Стоимость дисконтного векселя: 2.53%

1. Финансовые инструменты

Существуют различные подходы к трактовке понятия «финансовый инструмент». В наиболее общем виде под финансовым инструментом понимается любой контракт (договор), по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия. В нашем курсе мы будем рассматривать только инструменты, доступные физическим лицам – индивидуальным гражданам. В этом случае формулировка будет выглядеть следующим образом: финансовые инструменты – это обращающиеся финансовые документы, с помощью которых осуществляются операции между Вами (физическим лицом) и другим лицом (физическим или юридическим) на финансовом рынке. На практике это означает, что Вы не просто передали из рук в руки наличные деньги (что тоже имеет свои риски и меры безопасности), а провели сделку через официальных участников рынка (банки, платёжные системы), зафиксировав её документарно.

1.1. Классификация финансовых инструментов.

Всё многообразие финансовых инструментов может быть классифицировано по тем или иным качествам. Главное из них – рынок, на котором они работают или, как говорят финансисты, обращаются.

1.1.1 Классификация по финансовым рынкам.

- Инструменты кредитного рынка – это деньги и расчётные документы (к ним относятся банковские карты, о которых мы поговорим подробнее в Разделе 2);

- Инструменты фондового рынка – разнообразные ценные бумаги;

- Инструменты валютного рынка – иностранная валюта, расчётные валютные документы, а также отдельные виды ценных бумаг;

- Инструменты страхового рынка – страховые услуги;

- Рынок драгоценных металлов – золото (серебро, платина), приобретаемое для формирования резервов.

1.1.2. По виду обращения выделяют следующие виды финансовых инструментов:

- Краткосрочные (период обращения до одного года). Являются наиболее многочисленными, обслуживают операции на рынке денег.

- Долгосрочные (период обращения более одного года). К ним относятся и «бессрочные», срок погашения которых не установлен. Обслуживают операции на рынке капитала (мы такие не будем рассматривать).

1.1.3. По характеру финансовых обязательств финансовые инструменты подразделяются на следующие виды:

- Инструменты, по которым не возникают последующие финансовые обязательства (инструменты без последующих финансовых обязательств). Они являются, как правило, предметом осуществления самой финансовой операции и при их передаче покупателю не несут дополнительных финансовых обязательств со стороны продавца (например, продажа иностранной валюты за рубли, продажа золотого слитка и т.п.).

- Долговые финансовые инструменты. Эти инструменты характеризуют

кредитные экономические отношения между различными юридическими и физическими лицами, возникающие при передаче стоимости (денег или вещей, определенных родовыми признаками) на условиях возврата либо отсрочки платежа, как правило, с уплатой процента. В зависимости от объекта кредитования - товарный капитал или денежный - различают две основные формы кредита: коммерческий (подтоварный) и банковский.отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента). Примером долговых финансовых инструментов выступаютоблигации (лат. obligatio - обязательство) - ценная бумага, выпускаемая акционерными обществами и государством как долговое обязательство. О. подтверждает, что ее владелец внес денежные средства на приобретение ценной бумаги и тем самым вправе предъявить ее затем к оплате как долговое обязательство, которое организация, выпустившая О., обязана возместить по указанной на ней номинальной стоимости. Такое возмещение называют погашением. О. отличается от акции (см.) тем, что ее владелец не является членом акционерного общества и не имеет права голоса. Кроме выкупа в течение заранее обусловленного при выпуске О. срока, эмитент обязан выплачивать ее обладателю фиксированный процент от номинальной стоимости О. либо доход в виде выигрышей или оплаты купонов к О.,векселя (нем. Wechsel - обмен) - письменное долговое обязательство строго установленной законом формы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю), предоставляющее последнему безусловное, поддерживаемое законом право требовать с заемщика уплаты к определенному сроку суммы денег, указанной в В. В. бывают: простые; переводные (тратта); коммерческие, выдаваемые заемщиком под залог товаров; банковские, выставляемые банками данной страны на своих заграничных корреспондентов (иностранные банки); казначейские, выпускаемые государством для покрытия своих расходов. Простой В. удостоверяет обязательство заемщика, векселедателя, уплатить заимодавцу, векселедержателю, положенный к возврату долг в оговоренный срок. Переходный В., именуемый траттой, выписывается векселедержателем (трассантом) в виде письменного поручения, приказа векселедателю (трассату) заплатить заимствованную сумму с процентами третьему лицу (ремитенту). Тем самым ремитент становится новым векселедержателем. Например, кредитор Иванов предоставил деньги в долг Сидорову, но перевел полученный от Сидорова вексель на имя третьего лица - Михайлова, которому Сидоров и должен вернуть долг. В данной ситуации Иванов - первичный векселедержатель, трассант, Сидоров - векселедатель, трассат, а Михайлов - вторичный векселедержатель, ремитент,чеки (англ, cheque, амер. check) - денежный документ, содержащий приказ владельца текущего счета банку о выплате указанной в нем суммы определенному лицу или предъявителю, или произвести безналичные расчеты за товары и услуги. Такая чековая операция предварительно предусмотрена чековым договором и между банком и чекодателем. Банк может оплатить Ч. и в счет кредита чекодателю. Имеют место несколько видов Ч.: предъявительские, именные и ордерные. Предъявительский Ч. выписывается на предъявителя, его передача осуществляется простым вручением. Именной Ч. выписывается на определенное лицо. Ордерный Ч. выписывается в пользу определенного лица или по его приказу, т.е. чекодержатель может передать его новому владельцу с помощью индоссамента, который выполняет функции, подобные функциям вексельного индоссамента. Для расчета между банками используются банковские чеки.и т.п. - Долевые финансовые инструменты. Такие финансовые инструменты подтверждают право их владельца на долю в уставном фонде их

эмитента кредитная организация (филиал), осуществляющая эмиссию банковских карт, ценных бумаг или прочих обращающихся финансовых инструментов.и на получение соответствующего дохода (в форме дивиденда , процента и т.п.). Долевыми финансовыми инструментами являются, как правило, ценные бумаги соответствующих видов (акции, инвестиционные сертификаты и т.п.)

1.1.4. По приоритетной значимости различают следующие виды финансовых инструментов:

- Первичные финансовые инструменты (инструменты первого порядка). Такие финансовые инструменты (как правило, ценные бумаги) характеризуются их выпуском в обращение первичным эмитентом и подтверждают прямые имущественные права или отношения кредита акции , облигации, чеки, векселя и т.п.)

- Вторичные (инструменты второго порядка) характеризуют исключительно ценные бумаги, подтверждающие право или обязательство их владельца купить или продать обращающиеся первичные ценные бумаги, валюту, товары или нематериальные активы на заранее определенных условиях в будущем периоде. Часто их называют производными инструментами или деревативами . Такие финансовые инструменты используются для проведения спекулятивных финансовых операций и страхования ценового риска («хеджирования»). В зависимости от состава первичных финансовых инструментов или активов, по отношению к которым они выпущены в обращение, деривативы подразделяются на фондовые, валютные, страховые, товарные и т.п. Основными видами деривативов являются опционы, свопы, фьючерсные и форвардные контракты (эти инструменты предназначены сугубо для биржевых операций, и мы их также не рассматриваем в нашем курсе).

1.1.5. По гарантированности уровня доходности финансовые инструменты подразделяются на следующие виды:

- Финансовые инструменты с фиксированным доходом. Имеют гарантированный уровень доходности при их погашении (или в течение периода их обращения) вне зависимости от колебаний на финансовом рынке.

- Финансовые инструменты с неопределенным доходом. Уровень доходности этих инструментов может изменяться в зависимости от финансового состояния эмитента (простые акции, инвестиционные сертификаты) или в связи с изменением конъюнктуры финансового рынка (долговые финансовые инструменты, с плавающей процентной ставкой, «привязанной» к установленной учетной ставке, курсу определенной «твердой» иностранной валюты и т.п.).

1.1.6. По уровню риска выделяют следующие виды финансовых инструментов:

- Безрисковые финансовые инструменты. К ним относят обычно государственные краткосрочные ценные бумаги, краткосрочные депозитные сертификаты наиболее надежных банков, «твердую» иностранную валюту, золото и другие ценные металлы, приобретенные на короткий период.

- Финансовые инструменты с низким уровнем риска. К ним относится, как правило, группа краткосрочных долговых финансовых инструментов, обслуживающих рынок денег, выполнение обязательств по которым гарантировано устойчивым финансовым состоянием и надежной репутацией заемщика (характеризуемыми термином «первоклассный заемщик»). К таким инструментам относятся чеки и веселя крупных банков, государственные облигации.

- Финансовые инструменты с умеренным уровнем риска. Они характеризуют группу финансовых инструментов, уровень риска по которым примерно соответствует среднерыночному. Примером могут служить акции и облигации крупных компаний, так называемые, «голубые фишки».

- Финансовые инструменты с высоким уровнем риска. К ним относятся инструменты, уровень риска по которым существенно превышает среднерыночный. Это акции более мелких и менее устойчивых компаний.

- Финансовые инструменты с очень высоким уровнем риска («спекулятивные»). Такие финансовые инструменты характеризуются наивысшим уровнем риска и используются обычно для осуществления наиболее рискованных спекулятивных операций на финансовом рынке. Примером таких высокорискованных финансовых инструментов являются акции «венчурных» (рисковых) предприятий; облигации с высоким уровнем процента,выпущенныепредприятием с кризисным финансовым состоянием; опционные и фьючерсные контракты и т.п.

Приведенная классификация отражает деление финансовых инструментов по наиболее существенным общим признакам. Каждая из рассмотренных групп финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Подробности описания каждого финансового инструмента можно найти в специализированной литературе или интернете (например, здесь )

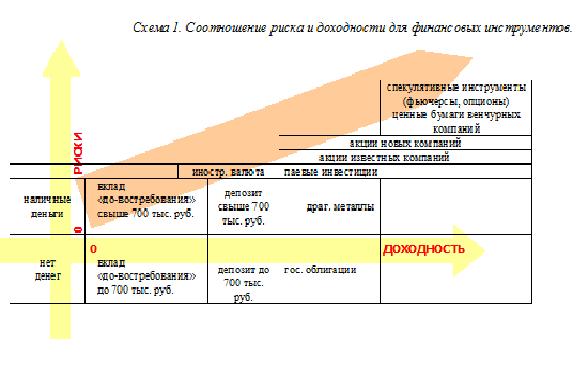

1.2 Риски и доходность. Что без чего не бывает?

Риск – понятие, которое характеризует вероятность какого-то события, положительно или отрицательно влияющего на ожидаемый результат. Как правило, для частных инвесторов и вкладчиков, интересен только риск отрицательных событий, т.е. событий влияющих на снижение дохода или даже возврата денег. Поэтому для начала построим наглядный график, где по горизонтальной оси будем отмечать рост доходности, а по вертикальной – рост рисков. Ось времени мы намеренно не изображаем, хотя понимаем, — чем далее во времени ожидаемое событие, тем больше факторов на него может влиять, а значит риск возрастает.

Запомним основную формулу – «чем выше предлагается доходность, тем рискованнее инструмент». Это означает, что Вам могут сулить доход и 90%, и 250% годовых, но вероятность этого события (выплаты дохода) будут стремительно падать с ростом обещаний. Что бы ни говорили о надёжных вложениях и перспективных проектах, это будет похоже на создание «пирамиды», хорошо известной по МММ, где деньги выплачиваются недолго и не всем!

Какой вывод нужно из этого сделать? Нет высокого дохода без риска потерять часть вложенной, а иногда(как это было в кризисные годы) почти и всей суммы. На Схеме 1 финансовые инструменты размещены относительно друг друга в оценке доходности/риска. Так вклады и депозиты до 700 тыс. руб. гарантированы к возврату государством даже при наступлении банкротства банка (возможно, что вскоре будет установлена новая планка в 1 млн. руб.). Доходность по гос. облигациям также гарантирована государством, хотя мне памятен 1998 г., когда объявленный дефолт отменил все гарантии.

Product Protocol — это протокол с открытым исходным кодом для краудфандинговых / краудлендинговых кампаний, основанный на выпуске цифровых активов, интеграции со всеми бизнес-процессами, управлением средствами и финансовыми операциями.

Обратите внимание, что наличные деньги на схеме размещены с отрицательной доходностью, но с положительным риском. Первое объясняется инфляцией, которая обесценивает Ваши «неработающие» деньги, второе объясняется рисками их потерять физически (украли, сгрызли, сожгли…)

Итак, какие инструменты доступны Вам? Это зависит от того, какими средствами Вы располагаете (см. Таблицу 1). Предположим, что Вы попадаете в одну из категорий – А (свыше 300 тыс. руб.), Б (от 100 до 300 тыс. руб.), В (от 10 до 100 тыс. руб.) и Г (до 10 тыс. руб.)

Таблица 1. Соотношение риска и доходности для финансовых инструментов.

|

категория что возможно |

А (свыше 300 тыс. руб.) |

Б (100 — 300 тыс. руб.) |

В (10 — 100 тыс. руб.) |

Г ( до 10 тыс. руб.) |

|

торговля акциями |

да |

возможно, но ограниченно |

||

|

паевые инвест. фонды |

да, рекомендуется |

да |

не стоит |

|

|

вложения в драг. металлы |

да |

да |

да, но сомнительная необходимость |

|

|

банковские депозиты |

да |

да |

да |

|

|

вложения в иностр. валюту |

да |

да |

да |

возможно |

|

текущий вклад |

да |

да |

да |

возможно |

|

наличные рубли |

да |

да |

да |

реальность |

Если Вы принадлежите категории А и Б, то Вам уже должны быть известны адреса брокерских компаний и паевых инвестиционных фондов. Там Вам предложат инвестиции на любой вкус (т.е. риск и доходность). Если при этом Вы – консервативный инвестор, т.е. предпочитаете надёжность превыше риска убытков, то Вам предложат портфель из облигаций (в т.ч. гос. облигаций) и, наоборот, если Вы «рисковый игрок» и готовы потерять часть инвестиций, но при этом иметь возможность и получить сверх-доходы, то Вам предложат портфель из акций свежих компаний, коктейль из валютных фьючерсов, опционов на покупку/продажу нефти, золота и прочих биржевых товаров. Окраску в жёлтый и оранжевый цвет я даю условно, т.к. инвестиционный портфель можно сформировать так, что он будет не более рискован, чем «зелёный» доллар или крайне рискован как игра в казино на «красное».

В случае, когда Вы принадлежите к категории В и Г, лучше сохранять консервативную стратегию и оперировать инструментами, окрашенными в зелёный цвет.

Далее мы будем делать упор на инструменты денежного (кредитного) рынка, раскрывая подробнее привычные в бытовом смысле платёжные инструменты (наличные деньги и банковские карты ).

![]()

Полина Михайловна Копруджу

Эксперт по предмету «Финансы»

преподавательский стаж — 8 лет

Задать вопрос автору статьи

Понятие краткосрочного финансирования

Определение 1

Краткосрочное финансирование корпорации – это система мероприятий, основной целью реализации которых является привлечение, организация и эффективное расходование денежных средств для достижения поставленных целей корпорации.

Краткосрочное финансирование позволяет корпорации непрерывно развиваться, особенно в те периоды времени, когда наиболее очевидные резервы роста уже истощены, например, охвачены уже все возможные географические рынки, на рынке не существует дефицита товара, поставляемого корпорацией и т.д.

В настоящее время существует огромное число методов формирования, распределения и расходования финансовых ресурсов корпорации, позволяющих не только осуществлять текущую деятельность, но и на постоянной основе развиваться.

![]()

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

На сегодняшний день краткосрочное финансирование является важнейшей составляющей финансовой политики любого экономического субъекта или корпорации и предполагает выбор некоторой единой концепции развития субъекта в краткосрочной перспективе, применение механизмов достижения поставленных целей, а также разработку и использование наиболее эффективных способов контроля.

Краткосрочную финансовую политику корпорации в большинстве случаев утверждают учредители, собственники, осуществляет финансовое руководство, исполняют сотрудники финансовых подразделений, производственные отделы и т.д.

Источники и методы краткосрочного финансирования корпорации

Среди наиболее распространенных источников финансирования корпорации можно выделить:

- Торговый кредит. На сегодняшний день данный источник краткосрочного финансирования отдельных экономических субъектов является наиболее популярным. Под торговым кредитом понимают кредит, который непосредственно поставщик продукции, подрядчик предоставляет покупателю (заказчику). Как правило, оформление подобной сделки может осуществляться как в письменной, так и в устной форме. В качестве наиболее популярных форм торгового кредита выступают открытый кредит и простой вексель. Открытый кредит дает возможность покупателю приобретать товары или получать услуги с так называемой отсрочкой оплаты. Данный вид кредита представляет собой неофициальное соглашение, согласно которому покупатель получает продукцию до момента ее оплаты, т.е. перечисления денежных средств поставщику. Под простым векселем понимают некоторое долговое обязательство покупателя, оформленное в письменном виде, выплатить оговоренную поставщику к конкретному сроку;

- Ссуды от финансовых институтов. Любая корпорация имеет возможность обратиться к коммерческой банковской структуре или прочим финансовым учреждениям для получения кредита на непродолжительный период времени. На сегодняшний день выделяют обеспеченные и необеспеченные ссуды. Под обеспеченной ссудой понимают ссуду, которая может быть выдана под гарантию ценности, которую такая банковская структура может получить в случае банкротства корпорации. Например, в качестве обеспечения может быть использовано имущество корпорации. Соответственно в рамках необеспеченной ссуды подобный залог не предоставляется;

- Векселя, которые представляют собой один из видов источников финансирования в форме долговой расписки, выпущенной корпорацией, согласно которой последняя обязуется осуществить возврат денежной суммы в оговоренный срок.

«Источники и методы краткосрочного финансирования корпорации» 👇

Также довольно популярными методами краткосрочного финансирования на сегодняшний день являются коммерческий кредит и банковский кредит.

Коммерческий кредит непосредственно связан с осуществлением торгово-посреднических операций, как правило, предоставляется поставщиком или посредником и может быть оформлен в различных формах: векселем, авансовым платежом, открытым счётом.

Банковское кредитование на сегодняшний день может быть реализовано в различных формах, среди которых особого внимания заслуживают:

- Срочный кредит, выступающий в качестве наиболее популярной формы кредитования в краткосрочном периоде, когда банковская структура перечисляет оговоренную в соглашении сумму на расчётный счёт заёмщика. По истечении определенного заранее срока кредит в обязательном порядке погашается;

- Контокоррентный кредит подразумевает ведение банковской структурой или иным финансовым учреждения текущего счёта клиента с оплатой переданных расчётных документов и зачислением полученной выручки. В случае, если финансовых ресурсов корпорации оказывается недостаточно для погашения обязательств, банковская структура может кредитовать корпорации в рамках установленной в кредитном соглашении суммы, таким образом контокоррент может иметь как дебитовое, так и кредитовое сальдо;

- Онкольный кредит выступает в качестве одного из вида контокоррента и зачастую выдается под залог ТМЦ или ценных бумаг фондового рынка. В рамках обеспеченного кредита банковская структура оплачивает все предъявляемые к клиенту счета, получая право погашения кредитной линии по первому своему требованию за счёт финансовых ресурсов, которые поступили на счёт клиента, а при их дефиците — посредством реализации залога. Стоит отметить, что как, правило, процентная ставка по такому кредиту ниже, чем по срочным ссудам.

- Учётный (так называемый вексельный) кредит может быть предоставлен банковской структурой векселесодержателю посредством учета векселя до наступления срока платежа. Векселесодержатель получает от финансового учреждения отраженную в векселе сумму за вычетом начисленных процентов и косвенных расходов;

- Акцептный кредит в большинстве случаев используется во внешней торговле и может быть предоставлен поставщиком импортёру посредством акцепта банковской структурой или выставленных на него экспортёром тратт.

- Факторинг представляет собой операции по приобретению факторской фирмой или банковской структурой права на взыскание долга. Фактор обязан выплатить некоторую часть суммы дебиторской задолженности (до 80%), при этом придерживая оставшуюся часть для покрытия риска неоплаты.

- Форвейтинг представляет собой операции кредитования экспортёра посредством приобретения векселей, которые акцептованы импортёром.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

На финансовых рынках торгуется много финансовых инструментов. Вот почему для трейдеров, которые хотят начать торговать или инвестировать, крайне важно знать, что они из себя представляют.

В этой статье разбираются наиболее важные типы финансовых инструментов, такие как первичные финансовые инструменты, производные финансовые инструменты и комбинации, а также их характеристики. Также вы также узнаете об их преимуществах и недостатках и сможете правильно выбрать финансовые инструменты для различных целей.

В этой статье мы разберем:

- Что такое финансовые инструменты? Определение

- Примеры финансовых инструментов

- Виды финансовых инструментов

- Классификация финансовых инструментов

- Характеристики финансовых инструментов

- Зачем это все нужно знать?

- Преимущества и недостатки финансовых инструментов

- Как выбрать подходящий финансовый инструмент?

- Лучшие финансовые инструменты для трейдинга

- Лучшие финансовые инструменты для инвестирования

- Заключение

- FAQ по финансовым инструментам

Что такое финансовые инструменты? Определение

Согласно международным стандартам финансовой отчетности (МСФО), финансовый инструмент — это контракт, в результате которого одна организация получает финансовый актив, а другая финансовое обязательство или долевой инструмент.

Другими словами, финансовый инструмент — это любой актив, доступный инвесторам для покупки и продажи. Контракты, которые мы оцениваем и затем торгуем, например ценные бумаги, являются финансовыми инструментами. К ним также относятся опционные контракты, фьючерсы и векселя.

Примеры финансовых инструментов

Ниже — несколько примеров, кратко объясняющих концепцию финансовых инструментов.

Пример 1

Представьте, что вы положили деньги на сберегательный счет. Банк несет ответственность за сохранность ваших средств и их возврат по истечении срока действия контракта. Денежные депозиты являются распространенным видом финансового инструмента.

Пример 2

Компания А выпустила корпоративные облигации. Инвестор купил часть из них и будет получать фиксированные выплаты в течение срока погашения облигаций. Облигации являются финансовыми инструментами — компания разместила их для привлечения денежных средств.

Виды финансовых инструментов

Существует два основных типа финансовых инструментов: первичные (или денежные) и производные инструменты.

Первичные инструменты

Это денежные инструменты, цена которых определяется непосредственно рынком.

Денежные депозиты

Денежные депозиты — это деньги, которые можно положить на сберегательные или банковские счета. Имея дело с денежными депозитами, вы заключаете соглашение с банком о возврате ваших денег в определенную дату. Таким образом, банк получает обязательство. Однако денежные депозиты предназначены скорее для вкладчиков, чем для инвесторов.

Облигации

Делятся на государственные, корпоративные, еврооблигации и муниципальные.При покупке государственных или корпоративных облигаций, вы одалживаете деньги государственному учреждению или бизнесу. Еврооблигации оцениваются в валюте, отличной от местной валюты страны, в которой выпущена облигация. А муниципальные облигации — это сертификаты долга, их выпускают страны, города или другие местные органы власти для привлечения средств. Вы получаете прибыль в виде процентов по кредиту.

Долевые инструменты

Этот вид финансовых инструментов более известен под названием акции. Когда вы их покупаете, вы буквально покупаете часть бизнеса и становитесь совладельцем или акционером конкретной фирмы. Получаемый доход бывает двух видов. Первый подразумевает, что любое увеличение цены акций делает ваши инвестиции более ценными. Второй вид — вы получаете дивиденды, то есть долю вашей прибыли, которую приносит бизнес.

Производные финансовые инструменты

Цена производного инструмента определяется другим базовым активом или переменной, а не самим производным инструментом. Ниже перечислены виды производных финансовых инструментов:

Форвардные контракты

Это индивидуальный контракт между двумя сторонами на покупку или продажу актива по определенной цене в указанную дату в будущем. Главная особенность этого вида финансовых инструментов — они не торгуются на центральной бирже. Таким образом, форвардные контракты не стандартизированы в соответствии с правилами, что делает их особенно полезными для хеджирования.

Фьючерс

Фьючерсные контракты аналогичны форвардным, только они уже стандартизированы и регламентированы, поэтому фьючерсами можно торговать на бирже. Такие контракты часто используют для торговли сырьевыми товарами.

Опцион

Опционные контракты — это производные инструменты, дающими право, а не обязанность купить или продать финансовый актив по заранее установленной цене в течение определенного времени.

Своп

Своп — это производный финансовый инструмент, который позволяет обменять одну ценную бумагу на другую на основе различных факторов в течение периода времени, указанного в соглашении. Эти потоки денежных средств называются частями свопа. Соглашение о свопе определяет дату, когда денежные средства должны быть выплачены, и порядок их расчета.

Классификация финансовых инструментов

Класс актива может влиять на типологию финансовых инструментов. Таким образом, различают долговые и долевые инструменты.

Финансовые инструменты на основе долга

С их помощью различные учреждения и предприятия увеличивают свой капитал. Эти инструменты могут быть краткосрочными и долгосрочными. Краткосрочные долговые инструменты обычно действуют до года. Примерами таких инструментов являются векселя и коммерческие бумаги. У долгосрочных долговых инструментов срок погашения более года. К ним относятся облигации и долговые обязательства.

Финансовые инструменты, основанные на собственном капитале

Такие инструменты помогают предприятиям в увеличении финансовых активов в долгосрочной перспективе гораздо лучше, чем долговые финансовые инструменты. Однако в этом случае долг не выплачивается владельцами — они не несут ответственности. Акции, фьючерсы на акции и передаваемые права подписки являются типичными финансовыми инструментами, основанными на собственном капитале.

Характеристики финансовых инструментов

Именно по эти основные факторы влияют на решения инвесторов.

Ликвидность

Это показатель того, насколько легко можно обменять актив и насколько быстро вы получаете деньги из актива. Чем быстрее вы сможете конвертировать свои инвестиции в наличные деньги, тем выше их ликвидность. Вот почему у наличных и акций обычно самая высокая ликвидность. Недвижимость менее ликвидна — ее намного сложнее продать.

Конкретной формулы ликвидности не существует. Однако есть два показателя, которые вы можете использовать: коэффициент текущей ликвидности и коэффициент быстрой ликвидности. Высокие значения по обоим показателям свидетельствуют о высокой ликвидности и общем финансовом состоянии.

Ожидаемый доход

Это ожидаемая величина дохода. Однако данный параметр не основан на вашем представлении о финансовых инструментах. Можно приблизительно спрогнозировать ожидаемый доход, изучив среднюю цену актива и историю рынка, но результат будет всего лишь средним значением показателей за всю историю.

Риски

Это вероятность того, что инвестиции принесут результат, отличный от ожидаемого. Вы можете потерять часть или все вложенные средства даже если рассчитывали получить прибыль. Вы также можете получить какие-то средства, но меньше, чем ожидали. Важно понимать, что любая инвестиция — это определенный риск: инфляционный, процентный, политический, валютный, кредитный. Именно поэтому при работе, например, на Forex, вы должны постоянно следить за общей ситуацией на рынке и тщательно оценивать каждую инвестицию с точки зрения риска.

Зачем это все нужно знать?

Инвестирование требует навыков управления капиталом. Это единственный способ понять, как увеличить свой заработок и получить дополнительный источник дохода. Любой начинающий инвестор или трейдер должен знать все о работе финансовой системы и что такое финансовые инструменты. Это поможет выбрать правильный тип инструментов в зависимости от поставленной цели.

Некоторые финансовые инструменты доступны каждому. Вы можете инвестировать в них или торговать ими для получения прибыли. В этот список входят:

-

Forex

-

Криптовалюты

-

Драгоценные металлы

-

Акции

-

Облигации

-

Фонды взаимных инвестиций

-

Собственность

-

Денежные депозиты

Преимущества и недостатки финансовых инструментов

Прежде чем торговать или инвестировать, вы должны оценить потенциальные риски и преимущества каждого финансового инструмента.

|

Финансовый инструмент |

Преимущество |

Недостаток |

|

Облигации |

✅Доход за счет процентных платежей ✅ Можно держать облигацию до погашения и вернуть всю основную сумму ✅Прибыль при перепродаже облигаций по более высокой цене |

❌Облигации приносят меньше дохода, чем акции ❌Компании могут объявить дефолт по облигациям |

|

Акции |

✅Доход за счет дивидендов ✅Высокая доходность с течением времени ✅Высокий уровень ликвидности |

❌Размер дивидендов не фиксирован ❌Компания может обанкротиться ❌Акции могут резко потерять свою ценность |

|

Валюта |

✅Легко использовать ✅Высокий уровень ликвидности |

❌Политические и экономические факторы могут вызвать высокую волатильность |

|

Сырьевые товары |

✅Лучшая защита от инфляции ✅Потенциально высокая доходность ✅Не коррелируют с акциями и облигациями |

❌Могут быть подвержены волатильности ❌Нет постоянного дохода |

|

Индексы |

✅Низкая комиссия ✅Нет необходимости проводить много исследований рынка ✅Высокий уровень диверсификации |

❌Пассивное управление ❌Отсутствие гибкости |

Как выбрать подходящий финансовый инструмент?

У финансовых инструментов разные параметры. Ниже — факторы, которые нужно учитывать.

Шаг 1. Определите, зачем вам нужен этот финансовый инструмент

Финансовые инструменты могут помочь вам добиться финансовых успехов, но сначала вы должны определиться с целями. Это может быть краткосрочная цель, такая как получить средства для покупки нового компьютера, либо долгосрочная, например, финансирование досрочного выхода на пенсию.

Шаг 2. Оцените свою склонность к риску

Риск может по-разному влиять на людей. Это зависит от различных психологических факторов, таких как устойчивость к риску и тревога. Например, государственные облигации с низким уровнем риска и меньшими выплатами — лучший выбор для тех, кто слишком боится рисковать.

Шаг 3. Примите во внимание особенности каждого финансового инструмента

У всех финансовых инструментов есть преимущества и недостатки. Прежде чем сделать выбор, вы должны обдумать все аспекты, связанные с вашей целью, уровнем риска, количеством времени и так далее. Другими словами, вы должны изучить, как работают эти инструменты.

Лучшие финансовые инструменты для трейдинга

Торговля может принести вам деньги в течение нескольких часов, дней, недель или даже месяцев. Однако трейдинг связан с более высоким уровнем риска — ваша ставка либо сработает, либо нет в течение определенного времени. Ниже представлен список финансовых инструментов для торговли:

Forex (Валюты)

Многие инвесторы и трейдеры не знают, что валютный рынок или Forex является крупнейшим в мире. Существует множество валютных пар, которые вы можете покупать и продавать, но при краткосрочных стратегиях лучше выбрать немного, чтобы как можно лучше их освоить.

Акции (CFD)

При владении обычной акцией вы становитесь акционером, но при покупке CFD на акции вы не становитесь совладельцем компании. Вместо этого вы покупаете контракт, чтобы отслеживать динамику базовой акции. CFD на акции торгуются так же, как валюта на Forex.

Сырьевые товары (CFD)

Как и в случае с CFD на акции, покупка и продажа CFD на сырьевые товары не делает вас фактическим владельцем металлов или нефти. Вы покупаете контракт, который отражает движение цены конкретного актива. Вы можете как покупать, так и продавать сырьевые товары и получать прибыль в обоих случаях.

Фондовые индексы (CFD)

Такие финансовые инструменты являются отличной альтернативой покупке отдельных акций. CFD на индексы помогают спекулянтам зарабатывать на изменениях цен. S&P 500 и DJIA — самые популярные индексы.

Если вы не знаете как начать торговать этими инструментами — не волнуйтесь. LiteFinance может помочь вам в торговле, чтобы получить выгоду от движения цен.

Лучшие финансовые инструменты для инвестирования

Быть долгосрочным инвестором означает удерживать свои вложения в течение многих лет. В этом случае вам не нужно беспокоиться о ежедневных колебаниях стоимости вашего портфеля. Ниже — список финансовых инструментов для инвестирования:

ETF