В соответствии с российским гражданским законодательством компания вправе передать полномочия единоличного исполнительного органа (т.е. генерального директора) управляющей компании. При этом в роли управляющей компании может выступать любая организация, в том числе и иностранная. Речь пойдёт о том, зачем нужно нанимать иностранную компанию и как это лучше оформить.

Цели найма иностранной управляющей компании

- Управляющие компании очень удобны для использования в холдинговых структурах, т.к. это ещё один способ контроля материнской компании над дочерними. Более того, выполнение функций директора одной компанией в группе компаний помогает централизовать управление.

- Обезопасить организацию в России от рейдерских захватов. Добраться до иностранной компании из России не так просто.

- Желание обеспечить более эффективное управление организацией. Если компания хочет выйти на мировой рынок, то иностранная компания в роли управляющей может быть полезной для этого. В частности своими связями на зарубежном рынке.

- Снизить управленческие риски. Поскольку ответственность управляющей компании больше ответственности одного генерального директора, работающего на основании трудового договора. Более того, если управляющей компанией выступает специализирующаяся на этой деятельности организация с застрахованной ответственность – это сводит риски от потерь к минимуму.

Риски

Итак, положительных моментов в заключение договора с управляющей компаний достаточно много. Но есть один большой минус, особенно сильно заметный при заключении договора с иностранной управляющей компанией. Этим минусом являются налоговые риски.

С одной стороны, расходы на оплату услуг управляющей организации можно отнести на вычитаемые из налоговой базы. С другой стороны, надо доказать экономическую обоснованность таких расходов, чтобы это не выглядило как простой вывод капитала за рубеж. Для этого надо внимательно отнестись к оформлению соглашения с управляющей компанией и прочих сопровождающих её деятельность документов. Потому что экономическая оправданность расходов на услуги по управлению — предмет частых налоговых споров. Если при назначении управляющей компании целью не является оптимизация расходов, то лучше назначить не очень высокую цену за услуги управляющей компании, чтобы у налоговых органов не возникло вопросов по обоснованию этой статьи расходов.

Документы, которые необходимо оформить с управляющей компанией

- Договор на оказание услуг управления, с подробным перечнем функций компании и порядка их выполнения.

- Ежемесячно готовить Акты приёма услуг и отчёты о результатах деятельности управляющей компании. В них должен содержаться подробный перечень действий иностранной компании за отчётный период.

Дополнительные рекомендации

Кроме корректного оформления перечисленных выше документов, рекомендуется подготовить экономическую обоснованность передачи полномочий директора управляющей компании, зарегистрированной за рубежом. Конечно, назначение иностранной компании на данную роль актуально больше для организаций, ведущих или планирующих вести деятельность за рубежом (т.е. имеющих иностранных контрагентов, недвижимость и пр. за рубежом).

Так же следует уволить старого генерального директора, исполнительного директора и прочих лиц, которые могут дублировать функции директора. Но иностранная управляющая компания может оформлять доверенности на лиц, проживающих в России, для выполнения ряда вопросов. Обосновать необходимость этого просто – управляющая компания находится за рубежом, она выполняет стратегическое управление компанией, а на местах все действия от её имени осуществляют доверенные лица. При этом управляющая компания несёт полную ответственность за их действия.

Заключение

В случае соблюдения всех указанных выше рекомендаций, заключение договора с иностранной управляющей компанией поможет вам защитить организацию от недобросовестных конкурентов в России, систематизировать управление группой компаний, выйти на мировой рынок и уменьшит налоговые выплаты.

Читайте также:

Вы уже знаете о бесплатной электронной рассылке «Советы экспертов от А до Я»?

Вместо того, чтобы читать сотни статей по интересующим Вас темам или самостоятельно их выискивать по информационным службам, подпишитесь на бесплатную рассылку от наших экспертов о самых важных событиях и трендах » Сейчас подписаться бесплатно! «

Управляющая компания вместо генерального директора может оказаться удобным решением для собственников бизнеса, когда руководство организацией можно передать группе профессионалов, которые смогут обеспечить предприятию юридическую и финансовую безопасность. Рассмотрим нюансы работы управляющей компании в роли исполнительного органа организации.

Что говорит закон об управляющей компании как исполнительном органе общества

Возможность избрать в качестве единоличного исполнительного органа (ЕИО) управляющую компанию предусмотрена как в обществах с ограниченной ответственностью (ООО), так и в акционерных обществах (АО).

В п. 1 ст. 42 закона «Об ООО» от 08.02.1998 № 14-ФЗ определена возможность передачи полномочий ЕИО управляющему. Понятие управляющего раскрывается в подп. 2 п. 2.1 ст. 32 закона. Им может быть коммерческая организация или индивидуальный предприниматель.

Для акционерных обществ определения несколько иные. Пункт 1 ст. 69 закона «Об АО» от 26.12.1995 № 208-ФЗ разделяет понятия управляющей организации (коммерческое предприятие) и управляющего (индивидуальный предприниматель). При этом принять решение о назначении управляющей организации или управляющего может только общее собрание акционеров по предложению совета директоров или наблюдательного совета.

Почитайте об индивидуальном предпринимателе, исполняющем функции руководителя ООО, в публикации «Может ли ИП быть генеральным директором ООО?».

ВАЖНО! Гражданский кодекс РФ предусматривает возможность передачи полномочий ЕИО нескольким физическим или юридическим лицам (п. 3 ст. 65.3 ГК РФ). Но такая норма должна быть прописана в Уставе организации. Это дает возможность передавать каждой управляющей компании лишь часть полномочий гендиректора. Кроме того законодательством не запрещено передать лишь часть полномочий управляющей компании или ИП, но в данном случае потребуется либо оставить директора для осуществления не переданных управляющей компании полномочий, либо распределить их между другими органами ООО.

Как оформить договор с управляющей компанией в качестве ЕИО

Договор с управляющим или управляющей организацией подписывает лицо, председательствовавшее на собрании, на котором было принято решение об избрании ЕИО. Если при заключении договора с гендиректором-физлицом необходимо руководствоваться как гражданским, так и трудовым кодексом, то заключение договора на управление предприятием с юрлицом избавляет собственников от трудовых правоотношений с руководителем.

Руководителем компании может быть и индивидуальный предприниматель. Нюансы оформления отношений с третьим лицом — управленцем, не входящим в трудовой коллектив предприятия, подробно рассмотрены в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Четких требований к содержанию договора на передачу полномочий ЕИО управляющей компании нет. Суды определяют договор на управление организацией отдельным видом договора, не имеющим отношение к доверительному управлению имуществом. Такую позицию высказал, например, ФАС Поволжского округа в своем постановлении от 21.05.2009 № А55-13261/2008.

ВАЖНО! В договоре с управляющей компанией может быть предусмотрено и ведение бухучета предприятия, юридическое обслуживание и иные услуги. Такой вывод содержится, например, в постановлении Четвертого арбитражного апелляционного суда от 09.04.2012 № А78-7551/2011.

Как зарегистрировать изменения в ЕГРЮЛ в случае, когда единоличный исполнительный орган — управляющая компания

В течение 3 рабочих дней после вступления в силу договора с управляющей компанией необходимо подать заявление для внесения записи в ЕГРЮЛ по форме 13014. Если этого не сделать вовремя, то регистрирующий орган вправе наложить административный штраф в размере 5000 рублей или выписать предупреждение (п. 3 ст. 14.25 КоАП). Если этого не сделать совсем, то штраф предполагается в размере от 5000 до 10 000 рублей (п. 4 ст. 14.25 КоАП).

Почитайте о том, как внести сведения о документе, удостоверяющем личность руководителя, в ЕГРЮЛ, в публикации «Смена паспортных данных учредителя и директора ООО».

При передаче полномочий гендиректора управляющей компании возникает спорный вопрос с адресом организации. Закон не обязывает менять адрес предприятия на адрес управляющей компании. Несовпадение адреса организации и адреса управляющей компании не может служить причиной для отказа в госрегистрации изменений в ЕГРЮЛ. Такие разъяснения даны в письме Минфина РФ от 12.12.2016 № 03-12-13/74221. Есть и арбитражная практика, подтверждающая такую позицию (постановление Арбитражного суда Поволжского округа от 21.10.2016 № Ф06-13202/2016 по делу № А65-3626/2016).

Кто фактически осуществляет функции руководителя при передаче полномочий управляющей компании

После внесения записи в ЕГРЮЛ без доверенности представлять интересы предприятия может только генеральный директор управляющей компании. Но он вправе оформить доверенность на представление своих интересов на иное лицо. Изменение доверенного лица или ЕИО управляющей компании не обязывает организацию вносить запись в ЕГРЮЛ. Такую позицию подтверждает письмо ФНС России от 31.01.2014 № СА-4-14/1645@ (приложение 1, графа 14.2.05.36).

Закон не обязывает нотариально удостоверять доверенность, выдаваемую руководителем управляющей компании. Подтверждает это и арбитражная практика (постановление Десятого арбитражного апелляционного суда от 06.04.2015 № 10АП-19144/2014).

Формулировки в документах организации будут достаточно длинными и могут звучать следующим образом: ООО «История» в лице действующего на основании договора на передачу полномочий ЕИО № 1 от 08.06.2017 и Устава управляющего — ООО «Управляющая компания» в лице директора Барсукова И. С., действующего на основании Устава (или в лице Ступчикова А. П., действующего по доверенности № 5 от 15.06.2017).

В банковской карточке в качестве лиц, обладающих правом подписи платежных документов, указывается управляющая организация в лице ее руководителя или ее представителя, которого наделяют соответствующими полномочиями на основании распорядительного акта или доверенности. Об этом говорится в п. 7.5 инструкции Банка России «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» от 30.05.2014 № 153-И.

Как отразить расходы на управление организацией в бухгалтерском и налоговом учете

Налоговые органы не всегда признают расходы по договору с управляющей компанией. Причиной тому является отсутствие подобных затрат в закрытом перечне расходов, предусмотренных НК для уменьшения налогооблагаемой базы по единому налогу при УСН.

А в случае с налогом на прибыль причиной часто является неправильная трактовка налоговиками положений договора на управление. Как, например, в уже упомянутом постановлении ФАС Поволжского округа № А55-13261/2008. Налоговые органы рассматривают управляющую компанию не как ЕИО, а как исполнителя, оказывающего услуги по управлению предприятием, что в понимании налоговиков должно исключать одновременное наличие в штате предприятия любых специалистов, занимающих управляющие должности.

Для того чтобы снизить вероятность появления претензий со стороны ФНС, следует очень четко прописать предмет договора на управление.

А в случае с упрощенкой даже хорошо составленный договор не поможет уменьшить налогооблагаемую базу. Письмо Минфина РФ от 13.02.2013 № 03-11-06/2/3694 дает однозначное разъяснение о том, что это невозможно даже несмотря на то, что в расходы принимаются бухгалтерские, аудиторские и юридические услуги. Затраты по договору на осуществление полномочий ЕИО к таким услугам не относятся. Нельзя их включить и в материальные издержки.

В бухучете расходы по договору с управляющей компанией относятся на тот же счет, на который начислялась бы зарплата руководителя. В зависимости от вида деятельности проводка может выглядеть так:

Дт 20, 26, 44 Кт 60

Итоги

Законом описаны далеко не все тонкости, возникающие при назначении управляющей компании вместо генерального директора. Поэтому некоторые вопросы, вероятно, придется решать в судебном порядке. Но если максимально подробно описать взаимодействие с управляющей компанией в договоре, то многих проблем удастся избежать.

Источники:

- КоАП РФ

- Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»

- Федеральный закон от 26.12.1995 N 208-ФЗ «Об акционерных обществах»

- Инструкция Банка России от 30.05.2014 N 153-И

При выстраивании холдинга с иностранной компонентой очень часто возникает вопрос, можно ли назначить управляющим российского хозяйственного общества иностранную компанию? Отсутствие прямого законодательного ответа не способствует развитию данного института и приводит к дополнительным затратам. Анализ российской законодательства и практики позволит ответить на поставленный вопрос.

Интеграция российской экономики в мировую провоцирует постоянную динамику корпоративных, способствует их усложнению и модификации. Все чаще мы сталкиваемся с примерами, когда общества с ограниченной ответственностью (далее – ООО) делегируют полномочия единоличного исполнительного органа профессионалам – управляющим компаниям. Как правило, функции директора ООО передаются головному хозяйственному обществу либо подконтрольной ему организации. В этом случае головное общество получает возможность не только оперативного контроля за деятельностью дочерней организации, но и непосредственного административного воздействия. Однако нередки случаи привлечения сторонней организации в качестве управляющей. Если в первом случае речь идет о построении вертикальной холдинговой структуры, то привлечение сторонней компании в качестве исполнительного органа не устанавливает подобных (холдинговых) отношений. Дело в том, что между управляющей организацией и ООО во втором случае не возникает отношений экономической субординации, управляющая организация обязана действовать в интересах общества, согласно его указаниям, и несет ответственность перед обществом за убытки, причиненные ее виновным действием (бездействием)1.

При очевидной сложности конструкции привлечение внешней организации по договору управления в качестве единоличного исполнительного органа достаточно популярно2. Обусловлено это целым рядом причин. Например, в случае привлечения управляющей организации к имущественной ответственности реальной становится возможность компенсации управляемому обществу убытков, причиненных виновными действиями (бездействием) исполнительных органов в порядке, установленном ст. 44 закона «Об обществах с ограниченной ответственностью»3.

Налоговый аспект

Использование института внешнего корпоративного управляющего привлекательно с налоговой точки зрения. Так, управляющая организация в отдельных холдингах используется в качестве одного из механизмов финансирования в группе компаний: выплата вознаграждения данной организации – неплохой, с точки зрения налогообложения, способ изъятия у дочерних компаний денежных средств и их аккумулирования на счетах головной компании, в частности, для дальнейшего инвестирования и перераспределения денежной массы. Привлечение управляющей компании позволяет оптимизировать налоговые расходы в рамках группы компаний посредством трансфертного ценообразования, а именно, когда часть налоговой нагрузки в холдинге переносится на льготный режим налогообложения – на управляющую организацию, применяющую, в частности, упрощенную систему налогообложения и, соответственно, освобожденную от уплаты налога на прибыль, налога на имущество организаций, ЕСН и НДС. Расходы на управление организацией или отдельными ее подразделениями, а также на приобретение услуг по такому управлению включаются в состав прочих расходов, связанных с производством и реализацией (подп. 18 и 19 п. 1 ст. 264 Налогового кодекса РФ). Тем самым головная компания и (или) дочерние компании холдинга вправе отнести расходы по оплате услуг управляющей организации к расходам, уменьшающим налогооблагаемую прибыль общества4.

Правовое регулирование

Несмотря на распространенность института корпоративного управления, законодательное определение управляющей компании раскрывается только посредством привязки к инвестиционным фондам, паевым инвестиционным фондам и негосударственным пенсионным фондам.

Может ли компания-нерезидент, зарегистрированная в соответствии с законодательством иностранного государства, выступать в качестве единоличного исполнительного органа общества с ограниченной ответственностью? Иначе – может ли быть директором ООО иностранная компания?

Согласно положениям Гражданского кодекса РФ (ст. 53) любое юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с нормами законодательства и учредительными документами общества.

Руководство текущей деятельностью общества осуществляется посредством единоличного исполнительного органа общества (или единоличного исполнительного органа и коллегиального исполнительного органа). Законом предусмотрено, что единоличный исполнительный орган уполномочен действовать от имени общества, представлять его интересы, совершать сделки, выдавать доверенности от имени хозяйственного общества, издавать приказы о назначении на должности, о переводе, увольнении работников ООО, а также осуществлять иные полномочия, не отнесенные к компетенции общего собрания участников ООО.

Единоличным управляющим органом ООО (избираемым общим собранием участников ООО на срок, определяемый уставом) может быть только физическое лицо (ст. 40 Закона об ООО). Исключение из этого правила – управляющий (ст. 42 Закона об ООО). Общество вправе передать осуществление полномочий единоличного исполнительного органа управляющему, если такая возможность предусмотрена уставом. Из содержания статьи 32 (подп. 2 п. 2.1) настоящего закона явственно следует, что управляющим органом ООО может быть коммерческая организация или индивидуальный предприниматель. Управляющей организации передается весь объем полномочий, который определен действующим законодательством и уставом хозяйственного общества для единоличного исполнительного органа.

Таким образом, вырисовывается следующая схема: в качестве директора ООО выступает иностранная компания (например, зарегистрированная в соответствии с законодательством Англии FOREX LTD5). Представляет английскую компанию физическое лицо – директор FOREX LTD. Им может быть как гражданин РФ, так и иностранное физическое лицо (в своем примере мы не будем усложнять цепочку наличием корпоративного директора в иностранной компании). В итоге управление российским ООО сконцентрировано в руках английской компании, а действует от имени FOREX LTD и, соответственно, представляет ООО директор английской компании.

Цели создания такого холдинга с иностранным элементом или привлечения сторонней организации могут быть абсолютно разными (оптимизация налогового бремени, структурирование бизнеса, усиление контроля, возможность использования неограниченного круга управленческих ресурсов и пр.). Если иностранный компонент не усложняет повседневного управления обществом (например, директором FOREX LTD является гражданин РФ), то положительный экономический эффект, приносимый подобными решениями, преобладает над затратами, ложащимися на организаторов предприятий. Желание российской компании делегировать функции директора иностранной компании становится понятным.

Передача полномочий единоличного исполнительного органа юридическому лицу

Передача полномочий единоличного исполнительного органа управляющему осуществляется на основании договора, условия которого подтверждаются на общем собрании участников ООО. Договор с управляющей организацией является гражданско-правовым, в нем содержатся отдельные элементы договоров поручения, доверительного управления имуществом, возмездного оказания услуг, безвозмездного пользования (например, имуществом, предоставляемым управляющей организации). Данные положения дают право некоторым цивилистам рассматривать такой договор как смешанный гражданско-правовой договор (ст. 421 ГК РФ).

По вопросу передачи полномочий единоличного исполнительного органа юридическому лицу существуют две противоположные точки зрения:

- при передаче таких полномочий юридическому лицу управляемое хозяйственное общество должно сменить свое место нахождения, указав в своих учредительных документах место нахождения управляющей организации и принять меры для внесения изменений в свои учредительные документы, а также предпринять меры для передачи налогового дела в налоговую инспекцию по месту нахождения управляющей организации;

- при передаче полномочий единоличного исполнительного органа управляющей организации смена места нахождения юридического лица не требуется.

«Передача по договору полномочий единоличного исполнительного органа общества другому юридическому лицу, имеющему иное местонахождение, не означает, что у общества в данном случае отсутствует исполнительный орган или что изменяется местонахождение исполнительного органа общества. Поскольку место нахождения юридического лица имеет существенное значение для определения правоспособности юридического лица, подсудности споров, для решения вопросов, связанных с уплатой налогов и неналоговых платежей, временная передача функций (или их части) управляющей организации не должна кардинально изменять местонахождение этого юридического лица и лишать контролирующие органы возможности осуществлять проверки его деятельности» 6.

Статьей 54 Гражданского кодекса РФ установлено, что место нахождения юридического лица определяется местом его государственной регистрации. Государственная регистрация юридического лица осуществляется по месту нахождения его постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа – иного органа или лица, имеющего право действовать от имени юридического лица без доверенности. Уплата налога организацией, не имеющей обособленных подразделений, производится по месту ее нахождения. Представление деклараций и уплата налога на прибыль производятся по месту нахождения организации, а не по месту нахождения управляющей компании7.

Рассмотрим правовую сторону делегирования исполнительных полномочий.

В России основополагающим критерием, используемым для определения налогового резидентства юридического лица, является место государственной регистрации. Согласно закону «О налоге на прибыль предприятий»8 плательщиками налога на прибыль являются предприятия и организации, которые зарегистрированы в качестве юридических лиц согласно законодательству Российской Федерации, что соответствует ст. 11 и гл. 25 НК РФ.

Специальными нормами об ООО9 не предусмотрено запрета на передачу обязанностей исполнительного органа иностранной компании. Однако на практике известны случаи отказа налоговых органов в регистрации ООО, где управляющей компанией выступает иностранное юридическое лицо. Отказ инспектора налоговых органов матировали, ссылаясь на содержание ст. 50 ГК РФ: «Юридические лица, являющиеся коммерческими организациями, могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий».

Согласно п. 1 ст. 1186 ГК РФ право, применимое к гражданско-правовым отношениям, осложненным участием иностранных юридических лиц, определяется в соответствии с международно-правовыми договорами РФ, ГК РФ, другими федеральными законами (п. 2 ст. 3 ГК РФ), а также обычаями делового оборота.

Статус организации в качестве юридического лица, организационно-правовая форма, правопреемство, содержание правоспособности, порядок приобретения юридическим лицом гражданских прав и принятие на себя гражданских обязанностей, способность юридического лица отвечать по своим обязательствам определяется на основе личного закона юридического лица, то есть в соответствии с правом страны, где учреждено данное юридическое лицо.

Поскольку действующее законодательство не содержит каких-либо ограничений относительно возможности передачи полномочий единоличного исполнительного органа иностранному юридическому лицу, полагаем, что договор о передаче полномочий единоличного исполнительного органа может быть заключен с иностранной коммерческой организацией, зарегистрированной согласно закону страны регистрации.

Тем не менее налоговые инспекторы, выдавая очередной отказ в регистрации ООО, директором которой является иностранная компания, исходят из буквального и узкого толкования нормы ГК РФ, без учета специальных норм, регулирующих отношения, осложненные иностранным элементом. Считаем такую позицию неверной и противоречащей нормам закона. По нашему мнению, полномочия единоличного исполнительного органа ООО могут быть делегированы иностранной организации на основании соответствующего договора, если возможность такой передачи предусмотрена уставом ООО. Отсутствие законодательного регулирования, судебных прецедентов, рекомендаций не способствует развитию данного института, вызывая только спорные вопросы и недоумение. Полагаем, что внесение изменения в Закон об ООО не только прояснит вопросы, связанные с регистрацией ООО с иностранным корпоративным директором, но и позволит избежать ненужных затрат учредителей компаний, способствует избежанию двусмысленного толкования норм права.

Решение о привлечении стороннего управляющего может быть принято как в момент регистрации ООО, так и в процессе осуществления обществом хозяйственной деятельности.

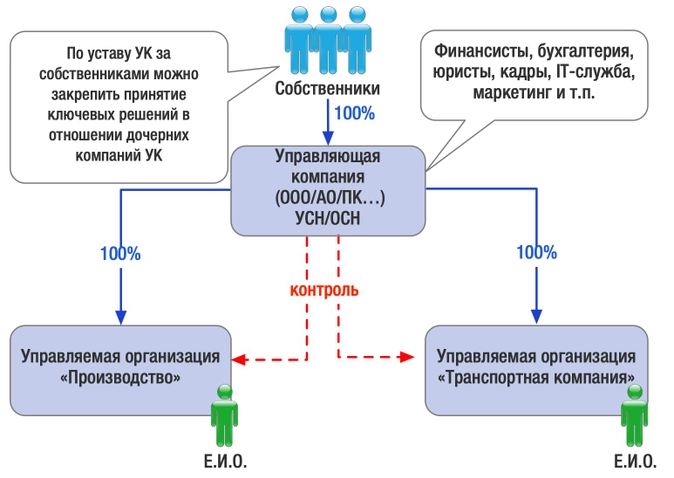

Включение в юридическую модель бизнеса управляющей компании — явление распространенное. Как правило, управленческий персонал бизнеса един и поделить его между компаниями невозможно. Это всегда приводит к необходимости поиска такого варианта управления, когда у собственника остается контроль и влияние как на весь бизнес в целом, так и на любой из его сегментов. Несмотря на хозяйственную самостоятельность каждого субъекта группы. Так и появляется общая управляющая компания. Но, как и всегда, без важных нюансов не обойтись.

Управляющая компания — это юридическое лицо любой организационно-правовой формы. По опыту экспертов taxCoach, в качестве УК могут выступать не только ООО или АО, но и кооперативы, товарищества, партнерства и даже некоммерческие организации. Как правило, УК замыкает на себе комплекс стратегических, тактических, общемаркетинговых (включая управление брендом), организационных, мотивационных и контрольных функций, а также функции научно-технической разработки и финансового управления для всех остальных субъектов Группы компаний.

Зачем нужна УК

1. Наличие потребности у всех субъектов группы компаний в общих для них вспомогательных функциях: бухгалтерских, юридических, кадровых, IT, маркетинговых и иных услугах. Их обособление в отдельной организации управленчески и экономически более выгодно, чем создание аналогичных штатных служб в каждой отдельной компании.

Чаще всего у управляемых юридических лиц нет ни своего юриста, ни бухгалтера, ни системного администратора — всем этим занимается персонал управляющей компании. Объективно, не каждый бизнес способен потянуть такой штат в каждой отдельной организации Группы. Но даже при таком варианте организационной структуры должно быть центральное звено, управляющее сотрудниками на местах.

Поэтому встречаются случаи создания функционально схожих между собой служб и в УК, и в управляемом обществе (например, при разветвленности структуры, когда отдельные общества существенно удалены друг от друга и от самой УК), однако и в этом случае УК занимается решением стратегических задач, тогда как сотрудники управляемого общества выполняют текущую работу, не требующую высокой квалификации и знания стратегического плана развития бизнеса в целом.

2. Перевод управления из плоскости «он тут самый главный, его все знают» в правовое поле. Все больше собственников хотят формализации отношений со своим бизнесом и фиксации юридических гарантий. Здесь же в качестве побуждающих причин — возможность официальных доходов в виде дивидендов, обеспечение наследования. Напрашивающийся вариант — создание единой управляющей компании, владеющей и/или управляющей остальными субъектами в группе.

3. Общая УК удобна и на случай обратной ситуации, когда собственники участвуют во всех компаниях группы, попадая даже в «реестр массовых учредителей». Помимо очевидных организационных сложностей в виде лишних собраний участников, визитов к нотариусу, в банки и контролирующие органы собственники при такой структуре увеличивают объем своей ответственности за компании, реальное управление которыми сосредоточено в иных руках (руководителя направления, например). Обособление владения через УК с юридическим разграничением зон ответственности за принимаемые решения может стать эффективным вариантом, выгодным как владельцам, так и управленцам бизнеса.

4. Возможность оперативно осуществлять управленческий учет и разрабатывать, а также корректировать ранее разработанную стратегию деятельности группы компаний в целом. Бесспорно, собственникам бизнеса необходимо обладать всей полнотой информации относительно его функционирования, финансовых результатов деятельности, степени эффективности ранее принятых управленческих решений. В этом смысле ценность прямого поступления сведений обо всех значимых событиях непосредственно в «штаб» неоценима как для собственников, так и для высшего менеджмента.

Варианты оформления отношений с УК

Регулирование взаимоотношений УК с управляемыми обществами может быть построено несколькими способами:

Во-первых, через включение УК в состав участников/акционеров управляемых компаний. В таком варианте собственники напрямую участвуют только в УК и далее их мнение и владельческий контроль транслируются посредством проработки учредительных документов компаний Группы.

Такая конструкция удобна собственникам и понятна банкам, инвесторам, контрагентам. Кроме того, корпоративная структура владения позволяет использовать ряд налоговых льгот для перераспределения прибыли в группе компаний.

Второй способ — с использованием договорных конструкций, а именно:

- договора возмездного оказания услуг (на оказание бухгалтерских, юридических и т.п. услуг);

- договора на выполнение функций единоличного исполнительного органа.

Выбор того или иного договорного инструмента зависит от ряда факторов и специфики структуры группы компаний.

Рассмотрим особенности применения каждого из договоров отдельно.

1. Договор возмездного оказания услуг

При заключении данного договора в УК передаются все или некоторые стратегические, а также вспомогательные по отношению к операционному ядру функции: юридическое, бухгалтерское и кадровое сопровождение, обеспечение безопасности и т.п., потребность в которых испытывают все субъекты холдинга, однако создание аналогичных подразделений в каждом из них нерентабельно и нецелесообразно.

Одновременно у управляемого общества имеется свой единоличный исполнительный орган (Директор, ИП-управляющий или другая Управляющая компания, но в роли единоличного исполнительного органа (Е.И.О.)), который осуществляет оперативное руководство компанией, принимает все текущие решения и отвечает за финансовый результат. Именно он значится в ЕГРЮЛ как субъект, имеющий право без доверенности действовать от имени компании.

При таком взаимодействии Е.И.О. и управляющей компании первый, по сути, иерархически выше УК, поскольку он от имени организации выступает заказчиком соответствующих услуг. Однако отдельно проработав условия устава компании, компетенцию ее органов управления можно фактически обязать Е.И.О. подчиняться распоряжениям УК.

2. Договор на выполнение функций единоличного исполнительного органа (Е.И.О.)

Напомним, что возможность передачи полномочий по управлению организацией Управляющей компании предусмотрена рядом федеральных законов.

Например: п. 1, ст. 42, п.п. 2 п. 2.1. ст. 32 ФЗ об ООО: Общество вправе передать по договору осуществление полномочий своего единоличного исполнительного органа управляющему. П. 1 ст. 69 ФЗ об АО: По решению общего собрания акционеров полномочия единоличного исполнительного органа общества могут быть переданы по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему).

Условия договоров и отдельные нюансы при внедрении УК

Включение в модель бизнеса Управляющей компании помогает решить многие сложности при наличии разветвленной юридической структуры бизнеса.

Вместе с тем, учитывая реалии и тенденции налогового администрирования, нельзя обойти вопрос о том, как на управляющую компанию смотрят с этой стороны. Существенный пул рисков составляют возможные претензии в части искусственного дробления бизнеса с целью получения необоснованной налоговой выгода.

Если кратко, то основные претензии при создании УК сводятся к следующему:

- УК на УСН создана специально, чтобы оказывать услуги субъектам на ОСН и выводить часть их прибыли под свое льготное налогообложение.

- Единая УК это признак взаимозависимости и подконтрольности субъектов группы, находящихся на спец. режимах, которые прикрывают деятельность по сути одного налогоплательщика на ОСН.

Безусловно, увязка юридической модели бизнеса в единую группу через общее управление — очевидна. Особенно, если собственниками управляющей и управляемых компаний являются одни и те же лица. Но, как и всегда, возникающая здесь взаимозависимость сама по себе не приобретает негативного окраса. И в обязательном порядке учитываются иные факторы, свидетельствующие о наличии или отсутствии недобросовестности при построении группы компаний имеющимся образом:

- если речь идет об оказании управленческих услуг, то наличие сторонних заказчиков уже не позволяет заявлять, что УК была создана исключительно для минимизации налоговых обязательств родственных компаний на ОСН;

- если управляемые организации являются самостоятельными и самодостаточными компаниями, на отношения между которыми наличие общей УК никак не повлияло, то говорить об искусственном дроблении тоже не приходиться.

Однако для минимизации риска возможных претензий все же необходимо придерживаться отдельных правил:

1. Виды оказываемых услуг должны быть максимально конкретизированы.

Чем более детально описан предмет деятельности УК, тем сложнее доказать искусственность ее выделения в группе компаний (см., например Постановление Семнадцатого арбитражного апелляционного суда от 30 октября 2012 г. по делу №А60-13970/2012: налогоплательщику удалось выиграть спор путем максимальной детализации доказательств исполнения договора. В отчете об исполнении полномочий ЕИО объем выполненных работ по осуществлению руководства текущей деятельностью указан с расшифровкой выполненной работы сотрудниками конкретных отделов (служб) и даже указан объем потраченных часов на каждую услугу).

Учитывая, что в настоящий момент многие компании пользуются различными программными комплексами, позволяющими отслеживать время выполнения тех или иных задач сотрудниками, решение задачи по сбору подобной информации может быть автоматизировано.

Вместе с тем, УК в роли единоличного исполнительного органа осуществляет текущее руководство компанией, полное детализированное описание которого в договоре невозможно. И корпоративное законодательство, и, как правило, уставы компаний обычно оставляют за Е.И.О. остаточную компетенцию: «и иное, не отнесенное к полномочиям других органов Общества». Поэтому если договор на управление с УК в роли Е.И.О. не содержит конкретный перечень полномочий УК, говорить об отсутствии детализации функций УК, а, следовательно, искусственного ее выделения, нельзя. Этот вывод поддерживается и судебной практикой.

В силу самого характера деятельности по текущему управлению невозможно исчерпывающим образом определить компетенцию и круг обязанностей Е.И.О. (Управляющей компании) не только на уровне закона, но и на уровне Устава общества, договора на передачу полномочий, локальных нормативных актов, поскольку невозможно предусмотреть все вопросы, ежедневно возникающие в деятельности управляемой организации и которые не отнесены к исключительной компетенции общего собрания и совета директоров.

См. Постановление Федерального арбитражного суда Западно-Сибирского округа от 12 мая 2014 г. по делу №А81-2271/2013.

При этом не забывайте, что затраты на услуги управляющего отсутствуют в закрытом перечне расходов при УСН (с объектом доход минус расходы). Однако расходы на бухгалтерские и юридические услуги НК РФ для уменьшения налогооблагаемой базы предусмотрены.См. Постановление Девятнадцатого арбитражного апелляционного суда 06.04.2016 по делу №А35/7403/15

2. Внимательно нужно относится к описанию порядка расчета вознаграждения УК за свои услуги.

Так, если привязывать вознаграждение к достижению каких-либо показателей (рост выручки, прибыли, количества клиентов и т.д.), необходимо каждый раз подтверждать их достижение или недостижение, оформлять всю необходимую документацию. В противном случае налоговый орган оспорит выплаты в сторону УК.

См. Постановление Арбитражного суда Северо-Кавказского округа от 11 июля 2016 г. по делу № А01-1790/2015, Постановление Пятнадцатого арбитражного апелляционного суда от 16 февраля 2016 г. № 15АП-22105/15

Как правило, суды, вставая на сторону налогового органа, говорят о том, что налогоплательщик не смог подтвердить, какую конкретно работу выполнила УК и как была определена стоимость каждого вида ее услуг. Поэтому описание порядка формирования стоимости оказанных услуг в самом договоре и детализация итоговой стоимости за каждый период деятельности УК — обязательное условие работы с Управляющей компанией. Контроль рыночного уровня цен никто не отменял!

3. Доказательством эффективности и обоснованности деятельности УК станут показатели роста выручки, прибыли, активов управляемой компании, что, в свою очередь, например, повлекло и рост уплачиваемых ей налогов (этот показатель будет особо ценен).

4. Свидетельством самостоятельности УК как хозяйствующего субъекта станет оказание аналогичных услуг для нескольких компаний, в том числе не связанных между собой.

5. Высокий профессионализм штата сотрудников управляющей компании (в сравнении с управляемой), повышенные требования к их уровню образования, стажу работы и т.д. также позволят подтвердить профессиональную компетентность и самостоятельность УК.

См. Постановление Арбитражного суда Северо-Кавказского округа от 26 января 2015 г. по делу №А32-25133/2013

Учитывая, что на сегодняшний день безопасность бизнеса и его собственников, эффективность управления и владельческий контроль зависят именно от структуры бизнеса, ценность управляющей компании в группе приобрела новое звучание.