- Главная

- Правовые ресурсы

- «Горячие» документы

- <Информация> ФНС России от 20.09.2021 «Об изменениях в заполнении реквизитов платежного поручения»

ФНС подготовлена подробная информация об изменениях в заполнении реквизитов платежного поручения

<Информация> ФНС России от 20.09.2021 «Об изменениях в заполнении реквизитов платежного поручения»

Изменения касаются порядка указания информации, идентифицирующей платеж, а также плательщика, составившего распоряжение о переводе денежных средств, в уплату платежей, администрируемых налоговыми органами.

Перейти в текст документа »

Больше документов и разъяснений по антикризисным мерам — в системе КонсультантПлюс.

Зарегистрируйся и получи пробный доступ

Дата публикации на сайте: 01.10.2021

Поделиться ссылкой:

Дата публикации: 30.09.2021 16:19

С 1 октября 2021 года вступают в силу положения приказа Министерства финансов Российской Федерации от 14.09.2020 № 199н «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. № 107н «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (зарегистрирован в Минюсте России 15 октября 2020 г. №60400).

Изменения касаются порядка указания информации, идентифицирующей платеж, а также плательщика, составившего распоряжение о переводе денежных средств, в уплату платежей, администрируемых налоговыми органами, а именно:

1. В Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов, страховых взносов и иных платежей в бюджетную систему Российской Федерации (далее — Распоряжение), администрируемых налоговыми органами (приложение № 2 к приказу Минфина России от 12.11.2013 107н) внесены следующие изменения:

При заполнении реквизита «106» Распоряжения из перечня допустимых значений основания платежа исключаются значения «ТР», «ПР», «АП» и «АР».

В случае погашения задолженности по таким основаниям в поле «106» распоряжения указывается значение «ЗД», а в поле «108» в номере документа первые два знака обозначают вид документа, например:

«ТР0000000000000» — номер требования налогового органа об уплате налога (сбора, страховых взносов);

«ПР0000000000000» — номер решения о приостановлении взыскания;

«АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

«АР0000000000000» — номер исполнительного документа (исполнительного производства).

Номер документа указывается после буквенного значения вида документа и должен четко соответствовать значениям и количеству знаков, указанным в соответствующем требовании, решении или исполнительном документе.

Например, при погашении требования налогового органа об уплате налога (сбора, страховых взносов) №41797, в поле «108» распоряжения должно быть указано: «ТР41797».

В случае добровольного погашения задолженности по налоговым платежам при отсутствии документа взыскания и указания в реквизите «106» Распоряжения значения основания платежа «ЗД», в показателе «108» («номер документа») указывается значение «0».

2. В Правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (приложение № 5 к приказу Минфина России от 12.11.2013 107н) внесены следующие изменения:

1) Исключены следующие статусы, идентифицирующие лицо или орган, составившие Распоряжение:

— «09» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — индивидуальный предприниматель;

— «10» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — нотариус, занимающийся частной практикой;

— «11» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — адвокат, учредивший адвокатский кабинет;

— «12» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — глава крестьянского (фермерского) хозяйства;

— «21» — ответственный участник консолидированной группы налогоплательщиков;

— «22» — участник консолидированной группы налогоплательщиков;

— «25» — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

— «26» — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

2) Изменено наименование значения статуса «13», которое изложено в следующей редакции: «13» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — физическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства.

- Скачать архив

- Скачать документ

- Распечатать

- Добавить в папку

- Справка

«Об изменениях в заполнении реквизитов платежного поручения»

С 1 октября 2021 года вступают в силу положения Приказа Министерства финансов Российской Федерации от 14.09.2020 № 199н «О внесении изменений в Приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. № 107н «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (зарегистрирован в Минюсте России 15 октября 2020 г. №60400).

Изменения касаются порядка указания информации, идентифицирующей платеж, а также плательщика, составившего распоряжение о переводе денежных средств, в уплату платежей, администрируемых налоговыми органами, а именно:

1. В Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов, страховых взносов и иных платежей в бюджетную систему Российской Федерации (далее – Распоряжение), администрируемых налоговыми органами (приложение № 2 к Приказу Минфина России от 12.11.2013 107н) внесены следующие изменения:

При заполнении реквизита «106» Распоряжения из перечня допустимых значений основания платежа исключаются значения «ТР», «ПР», «АП» и «АР».

В случае погашения задолженности по таким основаниям в поле «106» распоряжения указывается значение «ЗД», а в поле «108» в номере документа первые два знака обозначают вид документа, например:

«ТР0000000000000» – номер требования налогового органа об уплате налога (сбора, страховых взносов);

«ПР0000000000000» – номер решения о приостановлении взыскания;

«АП0000000000000» – номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

«АР0000000000000» – номер исполнительного документа (исполнительного производства).

Номер документа указывается после буквенного значения вида документа и должен четко соответствовать значениям и количеству знаков, указанным в соответствующем требовании, решении или исполнительном документе.

Например, при погашении требования налогового органа об уплате налога (сбора, страховых взносов) №41797, в поле «108» распоряжения должно быть указано: «ТР41797».

В случае добровольного погашения задолженности по налоговым платежам при отсутствии документа взыскания и указания в реквизите «106» Распоряжения значения основания платежа «ЗД», в показателе «108» («номер документа») указывается значение «0».

2. В Правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (приложение № 5 к Приказу Минфина России от 12.11.2013 107н) внесены следующие изменения:

1) Исключены следующие статусы, идентифицирующие лицо или орган, составившие Распоряжение:

– «09» – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – индивидуальный предприниматель;

– «10» – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – нотариус, занимающийся частной практикой;

– «11» – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – адвокат, учредивший адвокатский кабинет;

– «12» – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – глава крестьянского (фермерского) хозяйства;

– «21» – ответственный участник консолидированной группы налогоплательщиков;

– «22» – участник консолидированной группы налогоплательщиков;

– «25» – банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

– «26» – учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

2) Изменено наименование значения статуса «13», которое изложено в следующей редакции: «13» – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – физическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства.

Актуально на: 27 июля 2022 г.

0

Реквизиты организации включают в себя сведения об адресе ее места нахождения, ОГРН, ИНН, КПП, данные о банковских счетах и иные аналогичные сведения. Такие данные обычно приводятся в договорах, заключаемых с контрагентами. Именно на основании указанных сведений хозяйственные партнеры компании отражают данные о стороне сделки в первичных и иных документах. Например, в платежных поручениях, счетах-фактурах, товарных накладных. И крайне важно обеспечивать актуальность данных сведений, т. е. своевременно информировать контрагентов об изменении каких-либо своих реквизитов. Например, организация, зная нестабильное положение своего банка, решила открыть новый счет в другом банке, но вовремя не заявила об изменениях своему покупателю. А он, в свою очередь, оплатил задолженность по договору в проблемный банк. И вины покупателя тут не будет, а задолженность перед поставщиком будет считаться погашенной. И не важно, что поставщик, к примеру, не сможет получить деньги со своего счета в банке-банкроте.

Своевременное информирование контрагентов об изменении своих реквизитов – дело особой важности. Неслучайно, в договорах часто предусматривается обязанность контрагента уведомлять в разумный срок противоположную сторону об изменении своих реквизитов.

Информационное письмо на изменение реквизитов: образец

Как правило, реквизиты организации содержатся в карточке клиента, которую компания направляет по запросу своим контрагентам. Соответственно, и при изменении реквизитов можно направить обновленный вариант такой карточки.

Но можно направить контрагентам и письмо-уведомление об изменении реквизитов. При необходимости факт направления такого письма можно подтвердить документально. К примеру, путем направления сведений заказным письмом с уведомлением о вручении или путем проставления отметки о получении при вручении письма лично.

Форму письма организация определяет самостоятельно. В нем указываются сведения, подлежащие изменению, а также дата, с которой такие изменения подлежат применению. Такое письмо может быть адресовано как конкретному контрагенту (тогда в шапке указывается его наименование), так и неопределенному числу лиц.

Приведем для информационного письма об изменении банковских реквизитов организации образец его заполнения.

Также вы можете ознакомиться с формой уведомления, подготовленной специалистами системы КонсультантПлюс.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

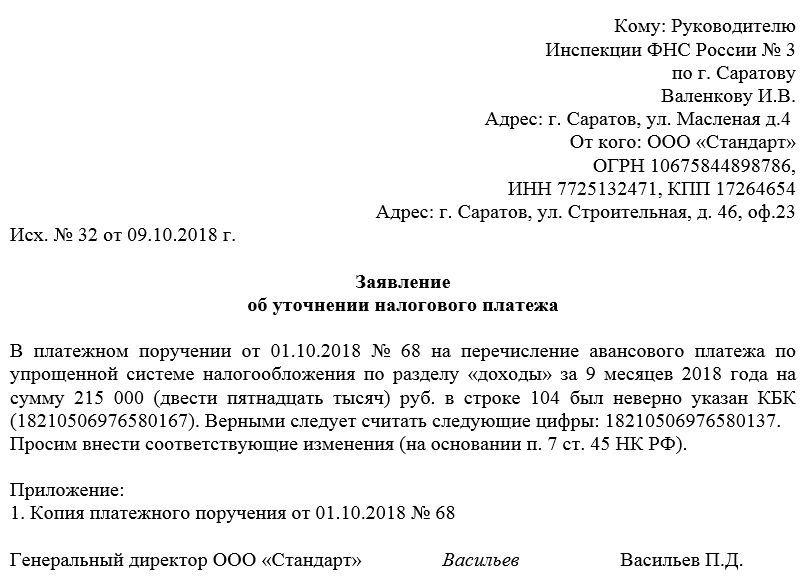

Формирование заявления об уточнении платежа в налоговую службу происходит в случаях, когда налогоплательщик, будь то ИП или юридическое лицо, допускает в платежном поручении какую-либо неточность.

ФАЙЛЫ

Скачать пустой бланк заявления об уточнении платежа в налоговую .docСкачать образец заявления об уточнении платежа в налоговую .doc

Что дает право на уточнение платежа

Право на исправление ошибок в платежном поручении дает налоговый кодекс, а точнее пункт 7 статьи 45 НК РФ. Однако следует отметить, что не все сведения можно исправлять на основании этой законодательной нормы.

Что можно, а что нельзя корректировать

Есть ряд ошибок, которые признаются в платежных поручениях не критическими, т.е. подлежащими редактированию (например, неверно поставленный КБК – код бюджетной классификации, ИНН, КПП, наименование организации и т.д.) и именно они исправляются при помощи подачи соответствующего заявления в налоговую инспекцию.

Одновременно с этим существуют неточности, которые откорректировать описанным выше образом не получится:

- неверно указанное название банка-получателя денег;

- неправильный номер счета федерального казначейства.

В случаях, когда отправитель платежа допустил ошибки в таких реквизитах, функция по оплате взноса или налога не будет признана выполненной, а значит деньги придется перечислять заново (включая пени за просрочку, если таковая возникнет).

Что будет, если не подать заявление

Если специалисты компании-налогоплательщика своевременно обнаружат ошибки, необходимо сразу же постараться их исправить.

В противном случае, опять же придется перечислить налог или взнос еще раз, а требовать возврат ранее уплаченной суммы и отмену начисленных пени можно будет только через судебную инстанцию.

Более того – не исключены и административные санкции со стороны налоговой службы (в виде достаточно крупных штрафов).

Кто составляет документ

Обычно обязанность по формированию заявления об уточнении платежа в налоговую инспекцию лежит на сотруднике отдела бухгалтерии, который производил платеж, или на главном бухгалтере. При этом само заявление должно быть подписано не только работником, который его составлял, но и руководителем фирмы.

Особенности составления заявления

Заявление об уточнении платежа в налоговую службу на сегодняшний день не имеет унифицированной единой формы, так что сотрудники организаций и предприятий получают возможность писать его в произвольном виде или, если в компании есть разработанный и утвержденный шаблон документа – по его образцу. Главное при этом, чтобы соблюдались нормы делопроизводства в плане структуры документа, а также вносились некоторые обязательные сведения.

В «шапке» нужно указать:

- адресата: наименование и номер отделения налоговой службы, в которое отправляется заявление, его месторасположение, должность, фамилию-имя-отчество руководителя территориальной инспекции;

- аналогичным образом в бланк вносится информация о компании-заявителе;

- затем посередине строки пишется название документа, а чуть ниже ему присваивается исходящий номер и проставляется дата составления.

В основной части заявления следует написать:

- какая именно ошибка была допущена, с указанием ссылки на платежное поручение (его номер и дату);

- далее необходимо внести правильную информацию. Если речь идет о каких-то суммах, их лучше писать цифрами и прописью;

- ниже желательно дать ссылку на норму закона, которая допускает внесение уточненных данных в ранее поданные документы;

- если к заявлению прикладываются какие-то дополнительные бумаги, это надо отразить в бланке отдельным пунктом.

На что обратить внимание при оформлении бланка

Так же как к тексту заявления, к его оформлению никаких особенных требований не предъявляется, так что формировать его можно на простом листе любого удобного формата (обычно А4) или на фирменном бланке организации.

Писать заявление можно от руки или печатать на компьютере.

Главное, чтобы в документе имелась «живая» подпись руководителя компании-заявителя или лица, уполномоченного действовать от его имени (при этом использование факсимильных автографов, т.е. отпечатанных каким-либо методом запрещено).

Заверять бланк при помощи печати строгой необходимости нет — это нужно делать только в том случае, если применение штемпельных изделий закреплено в нормативно-правовых актах предприятия.

Заявление следует делать в двух экземплярах, один из которых передается в налоговую инспекцию, а второй остается на руках представителя организации, но только после того, как специалист налоговой поставит на нем отметку о принятии документа.

Как передать заявление

Заявление можно передать разными путями:

- Наиболее простой, быстрый и доступный – прийти в налоговую лично и отдать бланк из рук в руки инспектору.

- Допустима также передача при помощи представителя, но только если у него на руках есть нотариально заверенная доверенность.

- Возможна и отправка заявления через обычную почту заказным письмом с уведомлением о вручении.

- В последние годы распространение стал получать еще один способ: переправка различного рода документации в государственные службы учета и контроля через электронные средства связи (но в этом случае у отправителя должна быть официально зарегистрированная электронная цифровая подпись).

После отправки документа

Когда специалисты налоговой инспекции получат заявление, они обязаны будут его проверить. Иногда (далеко не во всех случаях) производится и сверка платежей с налогоплательщиком.

Через пять дней после того, как заявление будет передано в налоговую, инспекторы обязаны будут принять какое-либо решение и известить о нем заявителя.

Форма и состав реквизитов платежного поручения

Платежное поручение — основной документ, используемый организациями при безналичных расчетах. С 10.09.2021 его форма и состав реквизитов определены положением Банка России «О правилах осуществления перевода денежных средств» от 29.06.2021 № 762-П (в ред. Указания Банка России от 25.03.2022 № 6104-У). Допустимо составление поручения в электронном виде и на бумажном носителе.

ВНИМАНИЕ! Для уплаты налогов ООО и ИП, у которых есть расчетный счет в банке, заполняют платежные поручения. Физлицам для уплаты налогов ФНС присылает квитанцию по форме ПД-налог.

Поля платежного поручения представлены в рисунке ниже.

Рассмотрим подробный порядок заполнения полей платежки с учетом того, что с 1 января 2023 года все организации и ИП без исключения переходят на уплату налогов и взносов посредством механизма единого налогового платежа. Всю самую интересную и полезную информацию, касающуюся данного механизма уплаты, а также единого налогового счета мы собрали в специальной подборке «Единый налоговый платеж — 2023».

Номер и дата платежного поручения

Номер и дата платежки — это поля 3 и 4 соответственно. Номер должен быть отличен от нуля и содержать максимум 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ, а в электронном — в формате, установленном банком.

Как заполнить платежное поручение на уплату налогов с 1 января 2023 года, подробно разъяснили эксперты «КонсультантПлюс». Получите бесплатно пробный доступ к системе и переходите к изучению материала.

Вид платежа

После введения в действие Положения № 762 в поле 5 зачастую указывается вид платежа: «Электронно». Если это предусмотрено банком, поле может оставаться пустым.

В электронной платежке значение указывается в виде кода, установленного банком.

Статус плательщика

Это поле 101. Его, в частности, заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

С 2023 года основные коды:

- 01 — при перечислении налогов, входящих в ЕНП, а также налогов, не входящих в ЕНП;

- 02 — для отдельных платежек на каждый налог, взнос, составляемых в 2023 году взамен уведомлений по налогам (ранее статус 02 означал уплату налогов налоговым агентом).

ВАЖНО! Теперь статус 01 предназначен не только организациям, но и физлицам, как ИП, так и обычным «физикам». Статус 02 используется компаниями, ИП, нотариусами и пр. (то есть бизнес-субъектами), которые заменяют платежками уведомления по ЕНП. Такие поправки в порядок заполнения действуют с 11.02.2023 (приказ Минфина от 30.12.2022 № 199н). Смотрите образцы заполнения платежек здесь.

Полный и актуальный список статусов плательщика смотрите в КонсультантПлюс. Пробный доступ к ситеме бесплатный.

До 2023 года основные коды статуса были такими:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

А статус 13 с 01.10.2021 должны были использовать:

- ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами (вместо 09);

- нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами (вместо 10);

- адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами (вместо 11);

- глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами (вместо 12).

Сумма платежа

Для указания суммы в платежке имеется два поля:

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.

Информация о плательщике

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф.И.О. предпринимателя и его правовой статус либо Ф.И.О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

ВАЖНО! При заполнении платежки на ЕНП указывать КПП обязаны только иностранные организации с несколькими филиалами. В остальных случаях нужно указывать ноль, но допустимо вместо нуля указать КПП плательщика.

Банковские реквизиты плательщика

После указания плательщика приводятся его банковские реквизиты:

- номер счета — поле 9;

- наименование банка — поле 10 (заполняется только в поручении на бумаге);

- БИК — поле 11;

- корреспондентский счет банка — поле 12.

Информация о получателе платежа

Для получателя платежа необходимо указать ту же информацию, что и для плательщика, только немного в ином порядке. Сначала указываются его банковские реквизиты: наименование банка (в бумажной платежке), номер счета, БИК и корр. счет (поля 13, 14, 15 и 17).

ВАЖНО! С 2023 года платежи по налогам, взносам (кроме травматизма) и пр. направляются на реквизиты УФК по Тульской области. Подробнее см. здесь. Реквизиты для платежей в СФР ищите на его сайте.

После банковских реквизитов приводится информация о получателе: его наименование, ИНН и КПП (поля 16, 61 и 103).

О том, какой порядок уплаты налогов и взносов, а также зачета и возврата действует с 1 января 2023 года узнайте из путеводителя от «КонсультантПлюс». Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

О том, где узнать реквизиты для налоговых платежей, читайте здесь.

Вид операции

Это поле 18. Здесь указывается шифр платежного поручения. Ему присвоен код 01 (приложение 1 к положению Банка России от 29.06.2021 № 762-П).

Срок и назначение платежа

Поля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению Банка России от 29.06.2021 № 762-П).

Так, в поручениях по налогам и взносам их оставляют пустыми. С 01.06.2020 в поле 20 нужно проставлять код вида дохода при платежах в адрес работников (по зарплате, пособиям, и др.), а с 01.05.2022 — в том числе выплат, которые носят характер единовременных (как защищенных, так и не защищенных от взыскания по закону от 02.10.2007 № 229-ФЗ).

Очередность платежа

В поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносо, в том числе и для ЕНП, это 5.

Подробнее о заполнении данных об очередности платежа читайте здесь.

Поля 22 «Код» и 23 «Рез. поле»

Это поле предназначено для уникального идентификатора платежа (УИП). Его проставляют только тогда, когда он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У). Для текущих платежей по налогам, сборам и страховым взносам идентификатор не устанавливается. При этом в поле «Код» ставится 0. Оставлять поле незаполненным нельзя — банк не возьмет такую платежку к исполнению.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Подробнее об УИП и о том, чем он отличается от УИН, читайте в этой статье.

Информация о платеже

В поручениях на перевод денег контрагентам указывают только назначение платежа: номер счета или договора, за что уплачивается, НДС (это поле 24).

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

Указываем КБК

С 2023 года действует список КБК, утвержденный приказом Минфина от 17.05.2022 № 75н (в ред. приказа от 22.11.2022 № 177н). Он заменил прежний приказ Минфина от 08.06.2021 № 75н.

Какие КБК изменились, см. здесь.

Для ЕНП определен КБК 18201061201010000510. Расшифровку по видам налогов и в том числе и по КБК, нужно будет представлять в специальном уведомлении, которое будет направляться налоговикам до срока перечисления налога. Хозяйствующие субъекты в течение 2023 года вправе не сдавать уведомления по ЕНП, а перечислять платежи по указанным в платежке КБК, однако для этого необходимо выполнение нескольких условий. Каких? Об этом читайте здесь.

Подробнее о расчетах в рамках ЕНП читайте в экспертной публикации, размещенной в системе «КонсультантПлюс». Получите пробный доступ к ней бесплатно.

Приводим ОКТМО

С 2023 года для перечисления ЕНП в поле 105 предусмотрено значение «0». Но и указание значения ОКТМО не запрещено. Расшифровка ОКТМО также должна быть представлена в уведомлении на ЕНП.

Ранее код по ОКТМО в обязательном порядке приводился в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ).

Этот код может состоять из 8 или 11 знаков:

- 8-значный указывают тогда, когда налоги либо полностью поступают в региональный бюджет, либо частично или полностью в бюджеты муниципальных образований (городских или сельских поселений);

- 11-значный приводят, если налоги распределяются между населенными пунктами, входящими в муниципальные образования.

Порядок распределения можно узнать из региональных нормативных актов или в ИФНС.

ОКТМО в платежном поручении должен был соответствовать ОКТМО, указанному в налоговой декларации.

Таблица с кодами ОКТМО очень объемная, поэтому не всегда просто в ней ориентироваться. Указать правильный ОКТМО в расчете 6-НДФЛ вам поможет наш специальный сервис. Здесь достаточно ввести ИНН, если вы ИП или организация, либо адрес. Система быстро обработает запрос и выдаст нужный код.

О нюансах указания ОКТМО в платежках мы рассказывали здесь.

Основание платежа

С 2023 года в платежках по налогам всегда указывается 0. Не важно, это платежка на ЕНП или платежка на отдельный налог, взнос, заменяющая уведомление по ЕНП.

До перехода на ЕНП в поле 106 указывали состоящий из 2 знаков код основания платежа. Основные коды следующие:

- ТП — платежи текущего года;

- ЗД — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам.

С 01.10.2021 в поле 106 перестали использоваться коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Вместо них нужно было проставлять единый код ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

Ранее код ЗД ставился только при добровольном погашении задолженности. Эта его функция также сохранилась.

Налоговый период

Этот реквизит вносится в поле 107. Под него отводится 10 знаков, 2 из которых (3-й и 6-й) являются разделительными точками («.»). В общем виде он выглядит так: ХХ.ХХ.ХХХХ.

В платежке на уплату ЕНП в 2023 году поле 107 должно быть заполнено значением «0».

В платежках на отдельные налоги, заменяющих уведомления по ЕНП, оно заполняется в прежнем порядке.

Показатель отражает периодичность уплаты налогового платежа или конкретную дату его уплаты, установленную законом.

Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02).

7–10 знаки — это год, за который производится уплата налога.

При уплате налогового платежа 1 раз в год на месте 4-й и 5-й знаков показателя налогового периода ставится ноль (0). Если по годовому платежу предусматривается более 1 срока уплаты и установлены конкретные даты, то указываются эти даты.

Образцы заполнения показателя налогового периода:

МС.02.2023; КВ.01.2023; ПЛ.02.2023; ГД.00.2023; 04.09.2023.

Подробнее об отражении этого реквизита читайте в статье «Указываем налоговый период в платежном поручении – 2022».

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). Основания платежа в поле 106 — ТП и ЗД соответственно.

Если гасится задолженность по требованию ИФНС, в формате «день.месяц.год» указывается срок уплаты, установленный в требовании, если задолженность по акту проверки (АП) — ставится 0.

В случае досрочной уплаты налога приводится 1-й предстоящий налоговый период, за который должна производиться уплата.

Поля 108 «Номер документа» и 109 «Дата документа»

С 2023 года в платежках на ЕНП и в платежках на отдельные налоги в этих полях ставится 0.

Ранее в поле 108 указывали номер документа, который является основанием платежа.

Ноль (0) проставляли:

- при перечислении текущих налогов (основание платежа — ТП);

- добровольном погашении задолженности за истекшие периоды (основание платежа — ЗД);

- перечислении страховых взносов.

В остальных случаях приводили номер документа, на основании которого переводится платеж. При этом знак № не ставили.

С 01.10.2021 по полю 108 можно было отличить добровольное погашение задолженности от принудительного. Дело в том, что использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР стали указывать в поле 108 перед номером документа-основания:

- «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

- «АР0000000000000» — номер исполнительного документа или исполнительного производства.

В поле 109 отражалась дата документа — основания платежа.

Формат даты был следующий:

- всего 10 знаков;

- 1-й и 2-й знаки обозначают календарный день (от 01 до 31);

- 3-й и 6-й — разделительные точки («.»);

- 4-й и 5-й знаки — месяц (от 01 до 12);

- 7–10-й знаки — год.

Для текущих платежей (ТП) приводилась дата подписания декларации (расчета), для добровольно погашаемой задолженности прошлых периодов (ЗД) ставился ноль (0).

При недобровольном погашении задолженности с 01.10.2021 в поле 109 нужно было указывать дату соответствующего документа:

- требования налогового органа об уплате налога (сбора, страховых взносов);

- решения о приостановлении взыскания;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к

- ответственности за совершение налогового правонарушения;

- исполнительного документа и возбужденного на его основании исполнительного производства.

Подробнее о заполнении сведений о дате документа читайте в этом материале.

Тип платежа (поле 110)

В настоящее время это поле не заполняется. Его нужно оставить пустым (подп. «г» п. 2 приложения к приказу Минфина России от 30.10.2014 № 126н, письмо Казначейства России от 03.04.2015 № 07-04-05/05-215).

Подробнее об этом читайте в материале «Заполняем поле 110 в платежном поручении в 2022-2023 годах».

Назначение платежа в налоговой платежке

После перехода на ЕНП для поля 24 «Назначение платежа» установлено, что в нем приводится дополнительная информация, необходимая для идентификации платежа. Но есть один неясный момент, о котором мы рассказываем здесь.

До 2023 года в поле 24 «Назначение платежа» можно было привести любую дополнительную информацию, связанную с платежом. В платежах по взносам следовало указывать месяц, за который идет перечисление. Дело в том, что при отсутствии такой пометки был возможен зачет оплаты не в счет текущих платежей, а в счет погашения просроченной задолженности, если таковая имелась.

Заполненный образец полей платежного поручения в 2022 году можно скачать на нашем сайте по ссылке ниже:

Скачать заполненный образец полей платежного поручения

Скачать заполненный образец полей платежного поручения

Платежные поручения, оформленные по образцу 2023 года на перечисление ЕНП, можно найти тут.

Итоги

Алгоритм заполнения платежного поручения утвержден Центробанком, а правила по налоговым платежкам Минфином. С 2023 года они существенно поменялись. Но правильное оформление платежки так осталось залогом поступления денежных средств в нужное ведомство на нужный счет.

В договоре, который заключают ИП или компании, не все можно предусмотреть заранее.

Иногда меняется цена на материалы или по ходу дела выясняется, что на выполнение заказа потребуется больше времени, чем подрядчик рассчитывал.

Чтобы в таких случаях не согласовывать и не заключать каждый раз новый договор, закон позволяет подписать дополнительное соглашение. В нем стороны точечно меняют те пункты, по которым договоренности изменились. Часто это касается каких-то существенных условий договора — предмета, цены, срока исполнения.

Но бывает, что существенные условия не изменились — просто одна из сторон сменила реквизиты. Например, компания открыла расчетный счет в другом банке на более выгодных условиях или переехала и изменила адрес в ЕГРЮЛ.

В этом случае принято направлять письмо о смене реквизитов, указанных в договоре. Зачастую такое письмо — это не только вопрос делового этикета и удобства взаимодействия, но и обязанность, которую стороны согласовали в договоре.

Под реквизитами понимаются как банковские: расчетный счет, БИК, название банка, так и другие данные, например адрес, телефон или контакты уполномоченного представителя.

Зачем составлять письмо о смене реквизитов

Бывают разные ситуации, когда компании или предпринимателю нужно отправить письмо о смене реквизитов.

Вот популярные причины, когда компании или ИП отправляют письмо о смене реквизитов:

- чтобы контрагент перевел оплату на актуальный расчетный счет;

- не заключать дополнительное соглашение и сэкономить время и ресурсы сторон договора.

Если вовремя уведомить другую сторону о том, что реквизиты поменялись, это поможет сохранить деловые отношения и исключить некоторые возможные проблемы с документами, деньгами и налогами.

Например, если компания на ОСН изменила адрес и не направила контрагенту уведомление, а тот указал в счете-фактуре старый адрес, у налоговой могут быть вопросы, когда эта компания захочет получить вычет по НДС.

По общему правилу, которое Минфин не раз повторял в письмах, ошибки в счетах-фактурах, которые не мешают идентифицировать налогоплательщика, не должны влиять на принятие налога к вычету. На практике в вычетах не отказывают, но запрашивают пояснения. А это время и силы, которые можно было бы не тратить.

Или, допустим, подрядчик открыл новый счет в другом банке, потому что прочитал в интернете, что его банк могут закрыть, а заказчику реквизиты нового счета не сообщил. Переживал подрядчик не зря — у его предыдущего банка отозвали лицензию, но заказчик уже заплатил за работы в старый банк — потому что так было прописано в договоре.

Теперь подрядчика ждет увлекательный квест по добыче денег: придется обращаться в банк, собирать документы для подтверждения платежа и ждать. А можно было всего лишь вовремя направить уведомление.

Письмо, в котором пишут об изменении реквизитов — юридически значимое сообщение, то есть устанавливает для сторон правила, по которым они должны сотрудничать дальше. Для того чтобы новые правила начали работать, нужно оформить и отправить письмо с учетом того, о чем я расскажу ниже.

Изменения, которые описаны в письме, начинают действовать для сторон с момента, когда контрагент его получит, если в договоре не написано по-другому. Например, заказчик может оплачивать работы подрядчика по новым банковским реквизитам с того момента, как получил письмо с указанием этих реквизитов.

Письмо о смене реквизитов можно направить контрагенту почти всегда, кроме случаев, когда в договоре напрямую указано: менять любые положения, в том числе реквизиты, можно только через дополнительные соглашения.

Но есть и хорошая новость — все меньше контрагентов вставляют такие пункты в договоры. В моей практике это иногда встречается в типовых договорах крупных госкомпаний, которые еще не перестроились на более бизнес-ориентированный подход к работе.

Что относится к реквизитам

Как прописывать реквизиты и что к ним следует относить — не определено в законодательстве. Можно сказать, что реквизиты — это данные, которые помогают точно идентифицировать стороны договора. Реквизиты сторон обычно указываются в последнем разделе договора перед подписями.

По смыслу реквизиты можно разделить на три категории:

- Общие: наименование компании или ФИО ИП, организационно-правовая форма компании — ООО, АО и другие, ИНН, ОГРН или ОГРНИП, КПП.

- Банковские: расчетный счет, наименование банка, БИК и корреспондентский счет банка.

- Контактные: номер телефона и адрес электронной почты.

Письмом меняют реквизиты в двух случаях:

- Неправильно внесли данные при заключении договора — в такой ситуации можно менять любые реквизиты, по сути, вы исправляете опечатку.

- Реквизиты действительно изменились, а в договоре нет обязанности подписывать дополнительное соглашение.

Есть исключение: письмом нельзя изменить сторону в договоре, например, если фирма-контрагент прекратила деятельность — ликвидировалась.

В моей практике был случай: контрагент ликвидировал одну организацию и зарегистрировал новую. Клиентов он при этом хотел сохранить — и пытался письмом о смене реквизитов поменять ИНН, ОГРН и наименование компании в договоре.

Но в таких случаях нужно до ликвидации заключить договор с новым контрагентом или заменить контрагента на основании соглашения об уступке прав требования, об этом мы уже рассказывали подробно.

Как правильно составить письмо о смене реквизитов

Закон не обязывает составлять письмо о смене реквизитов по утвержденному образцу, вы можете написать в свободной форме — или воспользоваться нашим шаблоном.

Вот что я советую указать в письме, чтобы в случае вопросов от налоговой или других ведомств быть готовым к пояснениям:

- причину изменения реквизитов. Например, это может быть техническая ошибка при подписании договора или закрытие счета в одном банке с последующим открытием в другом;

- номер и дату договора, в котором меняются реквизиты;

- новые реквизиты;

- дату, с которой вы просите использовать новые данные;

- подпись уполномоченного лица и печать, если вы ее используете.

Никаких установленных сроков, за которые рассматривают письмо о смене реквизитов, нет. Если важно учесть сроки, то стороны могут прописать в договоре, в течение какого времени нужно предоставить ответ на письмо или подтвердить его получение.

Кто составляет письмо об изменении реквизитов

Письмо о смене реквизитов может составить любой сотрудник компании по шаблону. Главное — подписать письмо у уполномоченного лица. Обычно это генеральный директор либо сотрудник, у которого есть доверенность на подписание подобных документов.

Если письмо подписал сотрудник по доверенности, в подписи укажите данные доверенности и приложите копию доверенности, когда будете отправлять письмо контрагенту. Так можно предотвратить вопросы о том, есть ли полномочия у подписанта.

Кому и куда отправить письмо об изменении реквизитов

Обычно в договоре есть пункт о том, как стороны ведут переписку. Там указывают ФИО контактных лиц с обеих сторон и адреса электронной почты, по которым нужно направлять любые сообщения в рамках договора.

Если пункт про такую электронную переписку в договоре есть, можно отправить скан письма с новыми реквизитами по указанному адресу. Если вам не придет сообщение об ошибке при доставке письма, то оно будет считаться доставленным, а изменения реквизитов вступят в силу с даты, которую вы укажете в письме.

Если письмо попало в спам на стороне адресата, это его риск, вы со своей стороны сделали все в соответствии с договором. Но лучше всего после отправки письма позвонить контактному лицу и уточнить, получили ли письмо.

Если контактные лица и адреса для переписки в договоре не указаны, направляйте письмо на адрес контрагента из ЕГРЮЛ или ЕГРИП. Его можно найти на сайте ФНС.

Отправить можно Почтой России заказным письмом с уведомлением — вам выдадут квитанцию с номером для отслеживания. Вбейте номер на сайте Почты России и следите за статусом письма. Если уведомление привезут на официальный адрес, оно в любом случае считается полученным, даже если контрагент его не забрал.

Но опять же, если вы общаетесь с кем-то из сотрудников контрагента по электронной почте, рекомендуем продублировать письмо о смене реквизитов и туда. Так вы снизите риск того, что контрагент узнает об изменении реквизитов не вовремя и, например, переведет деньги на уже закрытый счет.

Контрагент получил письмо, что дальше

В письме указывается дата, начиная с которой применяются новые реквизиты. Формулировка может быть такой: «Изменения действуют с 1 мая 2022» или «Просим оплачивать по новым реквизитам с 1 мая 2022».

Если письмо направлено по правилам, которые описаны в договоре — например, по электронной почте или на адрес, который указан в договоре, и контрагент его получил — значит, вы взаимодействуете по-новому. Ничего больше делать не надо.

Иногда в договоре может быть предусмотрено, что сторона, получившая уведомление или письмо, должна на него ответить или подтвердить получение в определенный срок. В таком случае, как только вы получили уведомление, напишите об этом контрагенту по правилам, которые вы согласовали в договоре.

Запомнить

- Если у бизнеса изменились реквизиты, то стоит отправить контрагентам письмо о смене реквизитов, указанных в договоре.

- Письмо о смене реквизитов отправляют, чтобы уведомить другую сторону о том, что в компании что-то поменялось — и чтобы следующие платежи контрагента дошли.

- Письмом меняют реквизиты в двух случаях: если неправильно внесли данные при заключении договора. И если реквизиты действительно изменились, а в договоре нет обязанности подписывать дополнительное соглашение.

- Письмом нельзя изменить сторону в договоре — ИНН, ОГРН или наименование компании, либо ФИО, ИНН и ОГРНИП предпринимателя. Чтобы поменять сторону в договоре, нужно заключить новый договор с новым контрагентом или заменить сторону через соглашение об уступке прав требования.

- После того как отправили письмо, убедитесь, что оно дошло до адресата — уточните по электронной почте или по телефону.