Преимущества и недостатки трансформации бухгалтерской отчетности по МСФО по сравнению с ведением параллельного учета

В тоже время отдельные хозяйствующие субъекты (Газпром, Норильский Никель, РАО ЕЭС, Ростелеком, РТК-Лизинг, Сбербанк) уже публикуют финансовую отчетность, отвечающую требованиям МСФО, как консолидированную, так и индивидуальную. Необходимость составления отчетности по МСФО обусловлена целым рядом причин: выход на рынки капитала (котировка долевых бумаг), подготовка данных для составления консолидированной отчетности (если организация входит в группу компаний), привлечение зарубежных инвестиций (например, рассматривается вопрос о получении кредита в европейском банке), установление долгосрочных отношений с зарубежными партнерами.

Кроме причин экономической целесообразности, отчетность по МСФО нашла достаточно широкое распространение и признание, поскольку позволят снизить информационный риск для внешних пользователей (главным образом инвесторов) за счет того, что в ней содержится качественная информация, характеризующая финансовое положение и результаты деятельности организации.

Кроме причин экономической целесообразности, отчетность по МСФО нашла достаточно широкое распространение и признание, поскольку позволят снизить информационный риск для внешних пользователей (главным образом инвесторов) за счет того, что в ней содержится качественная информация, характеризующая финансовое положение и результаты деятельности организации.

Таким образом, составление отчетности по МСФО позволит российским организациям не только участвовать в борьбе за иностранные инвестиции (внешние факторы) на конкурентных позициях, но и повысить качество отчетности для отечественных пользователей, за счет повышения ее прозрачности и сопоставимости.

Получение отчетности, соответствующей требованиям МСФО, возможно двумя основными способами:

• первый – это ведение параллельного учета,

• второй – трансформация финансовой отчетности.

Цель данной работы: изучить преимущества и недостатки трансформации финансовой отчетности по МСФО по сравнению с ведением параллельного учета. При изучении данной темы были рассмотрены нормативные документы, периодические издания, а также учебная литература.

Трансформация бухгалтерской отчетности по МСФО и ведение параллельного учета

Параллельный учет – это учет, который ведется в иных стандартах (например, МСФО), в отличие от тех, по которым уже ведется учет (например, РПБУ). При этом параллельный учет по МСФО подразумевает отражение фактов хозяйственной жизни в регистрах бухгалтерского учета на пооперационной основе в соответствии с правилами МСФО. Таким образом, каждый факт хозяйственной жизни регистрируется дважды: первый раз в системе учета по РПБУ, второй – по МСФО (схема 1). При построении параллельного учета показатели финансовой отчетности по МСФО формируются на основе данных бухгалтерского учета по МСФО. Параллельный учет редко применяется в крупных компаниях, поскольку часто это экономически невыгодно.

Концепция метода параллельного учета

Метод параллельного учета характеризуется, как правило, постоянным, непрерывным процессом учета документов по МСФО. Как видно из схемы концепции метода параллельного учета, данный подход требует наличия двух систем для автоматизации – РСБУ и МСФО.

Трансформация — процесс составления отчетности в соответствии с МСФО на базе данных отчетности, составленной по российским стандартам, посредством изменения параметров классификации и оценки объектов учета и раскрытия информации о них с целью приведения к международным стандартам (схема 2). Таким образом, отличительным признаком данного метода можно считать то, что он может быть применен только после составления отчетности по российским правилам.

Трансформация — процесс составления отчетности в соответствии с МСФО на базе данных отчетности, составленной по российским стандартам, посредством изменения параметров классификации и оценки объектов учета и раскрытия информации о них с целью приведения к международным стандартам (схема 2). Таким образом, отличительным признаком данного метода можно считать то, что он может быть применен только после составления отчетности по российским правилам.

Схема подготовки отчетности по МСФО путем параллельного ведения учета операций по РПБУ и по МСФО

Единой методики проведения трансформации российской отчетности в отчетность, соответствующую МСФО, не существует. В каждом конкретном случае на процесс составления отчетности будет влиять значительное число субъективных факторов, среди которых специфика финансово-хозяйственной деятельности, особенности организации бухгалтерского учета и применяемой учетной политики, необходимая степень детализации отчетности, наличие временных, финансовых и человеческих ресурсов и т.п.  Трансформация финансовой отчетности в соответствии с требованиями международных стандартов финансовой отчетности в последнее время становится все более актуальной.

Трансформация финансовой отчетности в соответствии с требованиями международных стандартов финансовой отчетности в последнее время становится все более актуальной.

Во-первых, трансформированная в соответствии с МСФО финансовая отчетность является одним из важных шагов, открывающих российским организациям возможность приобщения к международным рынкам капитала. Общеизвестно, что капитал, особенно иностранный, требует прозрачности финансовой информации о деятельности компаний и отчетности менеджмента перед инвесторами. У инвестора должна быть возможность проследить, как используется предоставленный им капитал.

В современном мире МСФО постепенно становятся своеобразным ключом к международному рынку капитала. Если организация имеет соответствующую отчетность, она получает доступ к источникам средств, необходимых для ее развития. Однако это не означает автоматического предоставления искомых ресурсов; путь к ним достаточно долог и труден.

Во-вторых, на российском рынке действует большое количество компаний с иностранными инвестициями, которым трансформированная финансовая отчетность необходима для включения в сводную отчетность материнских компаний.

В-третьих, международная практика показывает, что отчетность, трансформированная согласно МСФО, содержит больше информации удобнее для пользователей. В частности, 80% опрошенных во Франции считают, что использование международных стандартов даст возможность их компаниям работать более рационально.

С самого начала стандарты разрабатываются исходя из потребностей конкретных пользователей. Это нужно для принятия правильных экономических решений. Сегодня российский бухгалтерский учет находится в стадии реформирования, перехода на международные стандарты.

Достоинством внедрения параллельного учета является потенциально более низкий уровень риска неточной информации, отражаемой в финансовой отчетности, поскольку за каждой отчетной суммой стоит хозяйственная операция, отраженная по МСФО. Однако организация параллельного учета по МСФО требует существенных дополнительных затрат от компаний (расходы на квалифицированный в области МСФО персонал, программное обеспечение, реорганизацию подразделений компании и пр.). Помимо этого, данный процесс требует продолжительного периода времени, т. к. затрагивает многие области финансово-хозяйственной деятельности предприятия.

Достоинством внедрения параллельного учета является потенциально более низкий уровень риска неточной информации, отражаемой в финансовой отчетности, поскольку за каждой отчетной суммой стоит хозяйственная операция, отраженная по МСФО. Однако организация параллельного учета по МСФО требует существенных дополнительных затрат от компаний (расходы на квалифицированный в области МСФО персонал, программное обеспечение, реорганизацию подразделений компании и пр.). Помимо этого, данный процесс требует продолжительного периода времени, т. к. затрагивает многие области финансово-хозяйственной деятельности предприятия. К преимуществам трансформации отчетности по сравнению с параллельным учетом можно отнести невысокие финансовые и временные затраты. Вместе с тем отчетность, полученная в результате трансформации, имеет высокий информационный риск, поскольку при ее осуществлении неизбежны субъективные оценки. Однако величина этого риска напрямую зависит от квалификации исполнителей.

К преимуществам трансформации отчетности по сравнению с параллельным учетом можно отнести невысокие финансовые и временные затраты. Вместе с тем отчетность, полученная в результате трансформации, имеет высокий информационный риск, поскольку при ее осуществлении неизбежны субъективные оценки. Однако величина этого риска напрямую зависит от квалификации исполнителей.

Таким образом, одним из ключевых факторов качества услуг по трансформации отчетности является выбор специалиста в области МСФО, профессиональное суждение которого позволит избежать недостоверности отчетности.

Как правило, трансформация представляет собой свод таблиц, наглядно показывающих переход от российских балансовых статей и статей отчета о финансовых результатах — к соответствующим показателям по МСФО или другим стандартам.

Не все системы, предлагающие ведение параллельного учета, способны обеспечить наглядность подобной сверки (руководству компании следует уделить особое внимание этому вопросу при выборе системы). Вместе с тем возможности трансформации имеют определенные технические границы, связанные с несовершенством используемых инструментов (например, с использованием таблиц Excel вместо программ бухгалтерского учета).

Один из основных недостатков трансформации состоит в отсутствии возможности ведения параллельного учета и представления руководству компании и другим заинтересованным лицам необходимой информации на оперативной основе, т. е. в промежутке между отчетными датами. В целом финансовая отчетность, полученная в результате трансформации, менее точна, и общий риск ошибок выше, чем при ведении параллельного учета. Погрешность составляет от 10% до 50%.

Один из основных недостатков трансформации состоит в отсутствии возможности ведения параллельного учета и представления руководству компании и другим заинтересованным лицам необходимой информации на оперативной основе, т. е. в промежутке между отчетными датами. В целом финансовая отчетность, полученная в результате трансформации, менее точна, и общий риск ошибок выше, чем при ведении параллельного учета. Погрешность составляет от 10% до 50%.

Поскольку трансформация представляет собой упрощенный процесс, то при составлении отчетности в соответствии с МСФО используется много оценочных суждений. Например, если отчетность составляется в иностранной валюте, то при отсутствии параллельного учета невозможно точно определить курс для формирования исторической стоимости товарно-материальных ценностей.

Определенная степень оценки должна применяться при элиминировании российской амортизации и других общепроизводственных расходов из себестоимости готовой и реализованной продукции и распределении амортизации и общепроизводственных расходов, начисленных по МСФО.

Трансформация затрагивает исключительно статьи бухгалтерской отчетности, а параллельное ведение бухгалтерского учета обеспечивает формирование финансовой отчетности по МСФО на основе соответствующих бухгалтерских записей, сделанных в течение всего отчетного периода.

Следовательно, трансформация предусматривает преобразование российской бухгалтерской отчетности в финансовую отчетность по МСФО только по состоянию на отчетную дату (конец отчетного года, квартала).

В настоящее время большое количество российских организаций проводят или собираются проводить трансформацию бухгалтерской отчетности в соответствии с международными стандартами финансовой отчетности (МСФО). Многие из этих организаций имеют специальные подразделения, занимающиеся трансформацией отчетности, некоторые заняты ведением параллельного российского бухгалтерского учета в соответствии с МСФО.

В настоящее время большое количество российских организаций проводят или собираются проводить трансформацию бухгалтерской отчетности в соответствии с международными стандартами финансовой отчетности (МСФО). Многие из этих организаций имеют специальные подразделения, занимающиеся трансформацией отчетности, некоторые заняты ведением параллельного российского бухгалтерского учета в соответствии с МСФО.

Увеличение количества организаций, осуществляющих трансформацию бухгалтерской отчетности, привело к появлению различных методик по трансформации.

Недостатки трансформации:

- трансформация — это разовая процедура, которая проводится по состоянию на отчетную дату. В связи с этим компания, в которой не налажен параллельный учет по МСФО, не имеет возможности получать оперативную информацию за промежуточные между отчетными датами периоды. К тому же трансформация возможна только после того, как составлена российская отчетность, что увеличивает время, необходимое для получения отчетности по МСФО. При ведении же параллельного учета процесс составления международной отчетности не зависит от подготовки российской отчетности;

- при трансформации точность данных отчетности по МСФО часто снижается, поскольку корректируются только существенные статьи и используется много оценочных суждений. Например, при составлении отчетности в иностранной валюте в процессе трансформации обычно вместо исторических курсов на дату каждой операции применяют средние курсы.

Личный опыт:

Олег Когута, финансовый директор ООО «Кампина» (Москва):

«Наша компания составляет отчетность по МСФО в евро. Поскольку у нас десятки тысяч операций в месяц, мы не переводим каждую операцию в евро, а применяем средние курсы. При этом, конечно, возникают определенные погрешности. Неточности при трансформации у нас объясняются также тем, что мы корректируем только крупные статьи российской отчетности, а мелкие не учитываем. Например, в соответствии с нашей корпоративной учетной политикой по МСФО, утвержденной материнской компанией, основные средства стоимостью до 10 тыс. евро в международной отчетности должны сразу включаться в затраты и не амортизироваться. В российском учете такие основные средства отражаются в обычном порядке и по ним начисляется амортизация. При трансформации отчетности логичнее было бы исключать данное имущество из состава основных средств. Однако подобных корректировок мы не делаем, так как из-за большого количества имеющихся основных средств они требуют много времени и в целом не оказывают существенного влияния на отчетность».

Преимущества трансформации:

- трансформация обходится значительно дешевле, чем постановка параллельного учета, так как не требует внедрения специализированной бухгалтерской программы (трансформация проводится обычно в электронных таблицах, таких как Excel, Access или Lotus) и большого штата квалифицированных сотрудников, знающих МСФО;

- еще одним преимуществом трансформации перед параллельным учетом является ее наглядность: все корректировки легко можно проследить и проверить;

- удобство и простота трансформации подтверждаются тем, что даже большинство дочерних предприятий западных компаний составляют международную отчетность путем трансформации российской.

Личное мнение:

Андрей Астахов, финансовый контролер ТД «Перекресток» (Москва):

«Для ведения параллельного учета либо необходимо иметь две бухгалтерии, либо одни и те же бухгалтеры должны выполнять двойную работу: вести российский учет и учет по МСФО. При трансформации же даже на крупных предприятиях требуется минимальное количество специалистов, знающих МСФО».

В целом считается, что риск ошибок при трансформации выше, чем при ведении параллельного учета. Однако многие компании считают трансформацию вполне приемлемым методом подготовки международной отчетности. К тому же на внедрение параллельного учета по МСФО уходит довольно продолжительное время, в течение которого компаниям все равно приходится составлять отчетность по МСФО путем трансформации.

В целом считается, что риск ошибок при трансформации выше, чем при ведении параллельного учета. Однако многие компании считают трансформацию вполне приемлемым методом подготовки международной отчетности. К тому же на внедрение параллельного учета по МСФО уходит довольно продолжительное время, в течение которого компаниям все равно приходится составлять отчетность по МСФО путем трансформации.

Процесс трансформации отчетности может быть реализован собственными силами организации и посредством привлечения сторонних специалистов. Как правило, на практике трансформация финансовой отчетности выполняется при участии специалистов аудиторских фирм (в качестве сопутствующей услуги), поскольку именно в них сосредоточены кадры с необходимой квалификацией.

Более того, услуга по трансформации отчетности в настоящее время является нелицензируемым видом деятельности (в отличие от аудиторской деятельности) и формально не требует наличия той или иной аттестации от исполнителя (например, аудиторского аттестата).

Таким образом, несмотря на преимущества параллельного учета по МСФО (в части достоверности информации), многим российским компаниям предстоит осуществить трансформацию своей отчетности в отчетность, составленную в соответствии с МСФО.

Таким образом, несмотря на преимущества параллельного учета по МСФО (в части достоверности информации), многим российским компаниям предстоит осуществить трансформацию своей отчетности в отчетность, составленную в соответствии с МСФО.

Такое мнение основано на том, что:

- в coответствии с МСФО, необходимо представление сравнительных данных как минимум за один период (вести параллельный учет «задним числом» дорого и нецелесообразно);

- период постановки и ведения карательного учета по МСФО значительно превосходит период подготовки отчетности по МСФО путем трансформации.

Однако если предприятие решило составлять отчетность по МСФО, то ему потребуется провести определенную подготовительную работу методологического и организационного характера.

Однако если предприятие решило составлять отчетность по МСФО, то ему потребуется провести определенную подготовительную работу методологического и организационного характера.

Подготовка к переходу на МСФО включает следующие мероприятия:

- разработку учетной политики;

- выбор валюты оценки и валюты представления отчетности;

- анализ корпоративной структуры организации для определения дочерних и зависимых предприятий, которые необходимо включить в отчетность;

- расчет входящих остатков;

- анализ всех операций компании с целью выявления разниц в учете объектов по российским и международным стандартам;

- сбор информации, необходимой для расчета трансформационных корректировок;

- разработку (при необходимости) дополнительного плана счетов по МСФО и таблицы соответствия российского плана счетов плану счетов по МСФО;

- разработку трансформационной модели, то есть системы трансформационных таблиц.

Из всего написанного выше можно сделать вывод, что трансформация финансовой отчетности по МСФО широко распространена в России в связи с дешевизной данного способа, так как требуется минимальное количество специалистов на предприятии, знающих МСФО, наглядностью, удобством и простотой, так как не приходится вести две бухгалтерии.

Вывод

Российские компании всё больше и больше начинают составлять отчетность в соответствии с МСФО. Это обусловлено целым рядом причин: выход на рынки капитала (котировка долевых бумаг), подготовка данных для составления консолидированной отчетности (если организация входит в группу компаний), привлечение зарубежных инвестиций (например, рассматривается вопрос о получении кредита в европейском банке), установление долгосрочных отношений с зарубежными партнерами. Кроме причин экономической целесообразности, отчетность по МСФО нашла достаточно широкое распространение и признание, поскольку позволят снизить информационный риск для внешних пользователей (главным образом инвесторов) за счет того, что в ней содержится качественная информация, характеризующая финансовое положение и результаты деятельности организации.

Таким образом, составление отчетности по МСФО позволит российским организациям не только участвовать в борьбе за иностранные инвестиции (внешние факторы) на конкурентных позициях, но и повысить качество отчетности для отечественных пользователей, за счет повышения ее прозрачности и сопоставимости.

Получение отчетности, соответствующей требованиям МСФО, возможно двумя основными способами:

первый – это ведение параллельного учета,

второй – трансформация финансовой отчетности.

Параллельный учет – это учет, который ведется в иных стандартах (например, МСФО), в отличие от тех, по которым уже ведется учет (например, РПБУ). При этом параллельный учет по МСФО подразумевает отражение фактов хозяйственной жизни в регистрах бухгалтерского учета на пооперационной основе в соответствии с правилами МСФО. Таким образом, каждый факт хозяйственной жизни регистрируется дважды: первый раз в системе учета по РПБУ, второй – по МСФО.

Параллельный учет – это учет, который ведется в иных стандартах (например, МСФО), в отличие от тех, по которым уже ведется учет (например, РПБУ). При этом параллельный учет по МСФО подразумевает отражение фактов хозяйственной жизни в регистрах бухгалтерского учета на пооперационной основе в соответствии с правилами МСФО. Таким образом, каждый факт хозяйственной жизни регистрируется дважды: первый раз в системе учета по РПБУ, второй – по МСФО. Трансформация — процесс составления отчетности в соответствии с МСФО на базе данных отчетности, составленной по российским стандартам, посредством изменения параметров классификации и оценки объектов учета и раскрытия информации о них с целью приведения к международным стандартам. Таким образом, отличительным признаком данного метода можно считать то, что он может быть применен только после составления отчетности по российским правилам.

Трансформация — процесс составления отчетности в соответствии с МСФО на базе данных отчетности, составленной по российским стандартам, посредством изменения параметров классификации и оценки объектов учета и раскрытия информации о них с целью приведения к международным стандартам. Таким образом, отличительным признаком данного метода можно считать то, что он может быть применен только после составления отчетности по российским правилам.

Достоинством внедрения параллельного учета является потенциально более низкий уровень риска неточной информации, отражаемой в финансовой отчетности, поскольку за каждой отчетной суммой стоит хозяйственная операция, отраженная по МСФО. Однако организация параллельного учета по МСФО требует существенных дополнительных затрат от компаний (расходы на квалифицированный в области МСФО персонал, программное обеспечение, реорганизацию подразделений компании и пр.). Помимо этого, данный процесс требует продолжительного периода времени, т. к. затрагивает многие области финансово-хозяйственной деятельности предприятия.

К преимуществам трансформации отчетности по сравнению с параллельным учетом можно отнести невысокие финансовые и временные затраты. Вместе с тем отчетность, полученная в результате трансформации, имеет высокий информационный риск, поскольку при ее осуществлении неизбежны субъективные оценки. Однако величина этого риска напрямую зависит от квалификации исполнителей.

Таким образом, одним из ключевых факторов качества услуг по трансформации отчетности является выбор специалиста в области МСФО, профессиональное суждение которого позволит избежать недостоверности отчетности.

Трансформация финансовой отчетности по МСФО широко распространена в России в связи с дешевизной данного способа, так как требуется минимальное количество специалистов на предприятии, знающих МСФО, наглядностью, удобством и простотой, так как не приходится вести две бухгалтерии.

Что такое МСФО, зачем эти стандарты применяются, кто должен отчитываться по МСФО в России и в чем различия с РСБУ? Рассказываем в обзоре «РБК Инвестиций»

Из этого текста вы узнаете:

- Для чего нужны МСФО

- История

- В России

- Особенности

- Различия МСФО и РСБУ

Что такое МСФО

Международные стандарты финансовой отчетности (МСФО) — это набор единых принципов и правил составления финансовой отчетности компаний. Единообразие стандартов помогает инвестору сопоставить финансовые результаты компаний из разных стран. Если бы таких общих стандартов не существовало, то инвесторам трудно было бы принять решение о покупке акций иностранных компаний на основе фундаментального анализа, что негативно сказалось бы на международном движении капиталов.

Таким образом, МСФО — это своеобразный общий язык для инвесторов со всего мира.

Возникновение и развитие МСФО

С развитием фондовых рынков в разных странах и развитием международного рынка капиталов инвесторы испытывали все большую потребность в общемировой стандартизации финансовой отчетности компаний. Например, инвестору из Лондона, Франкфурта или Нью-Йорка все больше требовалось сравнить результаты деятельности компаний из Европы, Америки или Азии, чтобы понять, куда выгодно вложить свои деньги.

Необходимой для этого стандартизацией систем отчетности разных стран занялся Комитет МСФО (IASC Foundation). Годом рождения организации можно считать 1973 год, когда профессиональные бухгалтерские организации Австралии, Канады, Франции, Германии, Японии, Мексики, Нидерландов, Великобритании и США сформировали Комитет для согласования стандартов учета. Задача такого согласования состояла в облегчении проведения биржевых размещений на биржах разных стран.

Но только 1989 году Комитет опубликовал «Концепцию подготовки и представления финансовой отчетности» — первую международную «концептуальную основу». В 1990 году Комитет МСФО заявил о намерениях обеспечить сопоставимость финансовой отчетности и предложил комплексный набор принципов учета на основе разрозненных стандартов (IAS 31). В 2000 году Комитет был преобразован в постоянно действующий Совет по международным стандартам финансовой отчетности.

Первый стандарт международной финансовой отчетности (IFRS 1) был внедрен в 2003-м. В 2005 году 25 стран Европы, а также Австралия, Гонконг, Новая Зеландия и ЮАР перешли с национальных стандартов бухгалтерского учета на стандарты МСФО. В свою очередь Китай принял национальные стандарты бухгалтерского учета в соответствии с МСФО.

В настоящее время МСФО используют в 167 странах. При этом далеко не везде МСФО обязательны к применению. Например, в США используют Американские общепринятые принципы бухгалтерского учета (US Generally Accepted Accounting Principles или US GAAP). В Канаде публичные компании должны вести отчетность по МСФО, однако только в том случае, если они не ведут учет по US GAAP. В Японии МСФО — один из четырех разрешенных стандартов финансового учета.

С другой стороны, например, Китай хоть и применяет свои национальные стандарты бухгалтерского учета, но с 2005 года поддерживает их в соответствии с МСФО.

Стандарты постоянно модифицируются. С каждой модификацией система отчетности дополняется теми или иными особенностями учета. Например с внедрением МСФО 9 усовершенствовался учет выпуска

ценных бумаг

, в МСФО 16 изменился учет лизинговых обязательств, а в МСФО 17 изменились принципы учета страхования.

МСФО в России

В 2010 году в России принимается Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности». Первоначально требование к составлению консолидированной отчетности на принципах МСФО относилось только финансовым компаниям и некоторым государственным унитарным организациям. С 2014 года отчетность по МСФО должны вести и публиковать компании, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список или в которых акционером выступает государство.

С 2016 года в России внедряется МСФО 16, а 2021 года — МСФО 17.

В настоящее время консолидированную финансовую отчетность по МСФО в России должны вести:

- финансовые организации (банки, страховые компании, негосударственные пенсионные фонды, управляющие компании, клиринговые компании);

- государственные унитарные предприятия, включенные в специальный перечень правительства;

- акционерные общества, акции которых принадлежат государству;

- компании, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список.

Особенности МСФО

Задача МСФО — дать возможность сравнивать финансовые показатели компаний разных стран. Но в мире множество стран со своими особенностями налоговой политики, и нельзя ожидать, что все системы финансового и бухгалтерского учета могут стать совершенно одинаковыми. Из-за этого МСФО — именно система принципов сопоставимого учета, а не жесткий единый регламент ведения финансовых документов.

В силу этого основа МСФО — приоритет экономического смысла над строгой формальностью при ведении финансового учета.

Как пример и следствие главенства смысла нужно назвать такие важные принципы МСФО, как:

- допущение о непрерывности;

- принцип начисления.

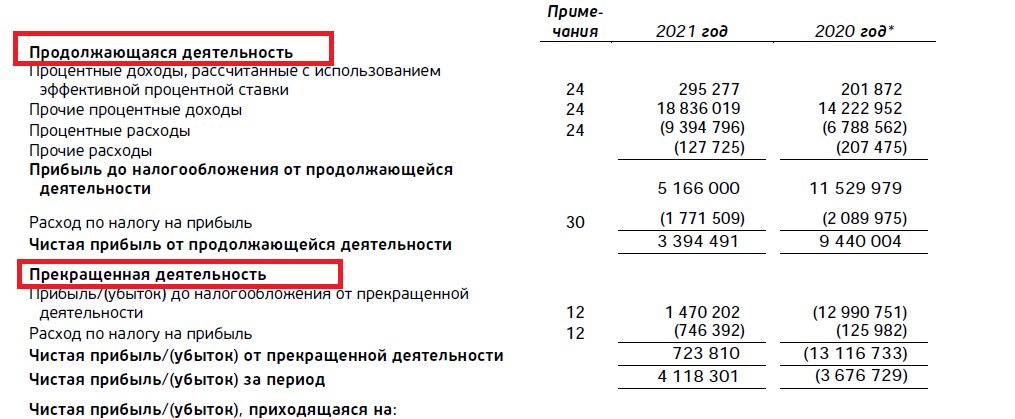

Допущение о непрерывности означает, что при учете исходят из предположения, что компания по умолчанию продолжает вести свою деятельность, как и прежде. Если компания, например, прекращает свою деятельность в каком-либо из сегментов, то это должно быть отдельно отображено в отчетности.

Отображение продолжающейся и прекращенной деятельности в отчетности по МСФО

Принцип начисления означает, что существенные события, которые произошли за отчетный период, должны найти отражение в отчетности, даже если они скажутся на финансовых результатах только в будущем. Примером такого отображения может быть начисление резервов. Согласно МСФО, для начисления резервов не нужно даже юридическое основание, а достаточно иметь любую задолженность или обязательство.

Например, если у компании имеется задолженность в иностранной валюте, то, согласно принципам МСФО, при росте курса этой валюты компания может сформировать резерв под обеспечение обязательств, а формирование резерва отразить как затраты.

Кроме того, отсутствие строгой регламентации, такой как план счетов и состав статей, проявляется в том, что, помимо основных четырех форм отчетов, в отчетности по МСФО должны быть:

- изложение принципов учетной политики;

- примечания.

В изложении принципов учетной политики компания разъясняет, что и на каком основании включено в тот или иной раздел отчетности в соответствующую статью. Например, компания может дать пояснения, по какому валютному курсу включаются в состав выручки экспортные доходы.

Примечания разъясняют и подробно детализируют статьи финансовой отчетности. Так, в примечании будет подробно указано, что, например, входит в состав выручки или в состав финансовых обязательств компании.

Очень часто принципы учетной политики излагаются именно в качестве примечаний.

Основной частью отчетности по МСФО являются следующие четыре формы отчетов:

- Баланс или Отчет о финансовом положении;

- Отчет о совокупном доходе;

- Отчет об изменениях в капитале;

- Отчет о движении денежных средств.

В балансе отражается имущество, обязательства и капитал компании. Имущество отмечается в разделе «Активы» (состоит из двух разделов — «Оборотные активы» и «Внеоборотные активы») и перечисляется в отчете по возрастанию (или по убыванию) ликвидности. Обязательства располагаются по срочности их погашения. Причем расположение обязательств согласуется с расположением статей активов. Если в списке активов на нижних строчках отмечены наиболее

ликвидные

, то на нижних строчках обязательств будут отмечены самые краткосрочные.

Отчет о совокупном доходе

Он может быть как в виде одного отчета, так и разделен на «Отчет о прибылях и убытках» и «Отчет о прочих доходах». В этом разделе вначале указываются основные доходы и основные расходы компании с указанием промежуточных итогов — валовая прибыль, операционная прибыль. Затем в отчете отображаются прочие доходы и расходы с выведением в качестве итогов чистой прибыли и совокупного дохода.

Отчет об изменениях в капитале

В нем показывается изменение чистой стоимости имущества владельцев компании. В этом отчете отмечается, какую прибыль заработала компания и сколько из нее было выплачено в качестве дивидендов.

Отчет о движении денежных средств

В этом отчете отображаются денежные потоки компании. Отчет имеет три раздела, в которых отмечается движение по счетам денег от основной, инвестиционной и финансовой (кредитной) деятельности.

МСФО и РСБУ

В России, кроме МСФО, в первую очередь применяются Российские стандарты бухгалтерского учета (РСБУ). РСБУ главным образом требуется для целей налогообложения юридических лиц.

Если говорить о различиях МСФО и РСБУ, то стоит выделить такие, как:

- регламентация;

- консолидация;

- классификация статей;

- метод оценки;

- применение профессионального суждения.

Регламентация

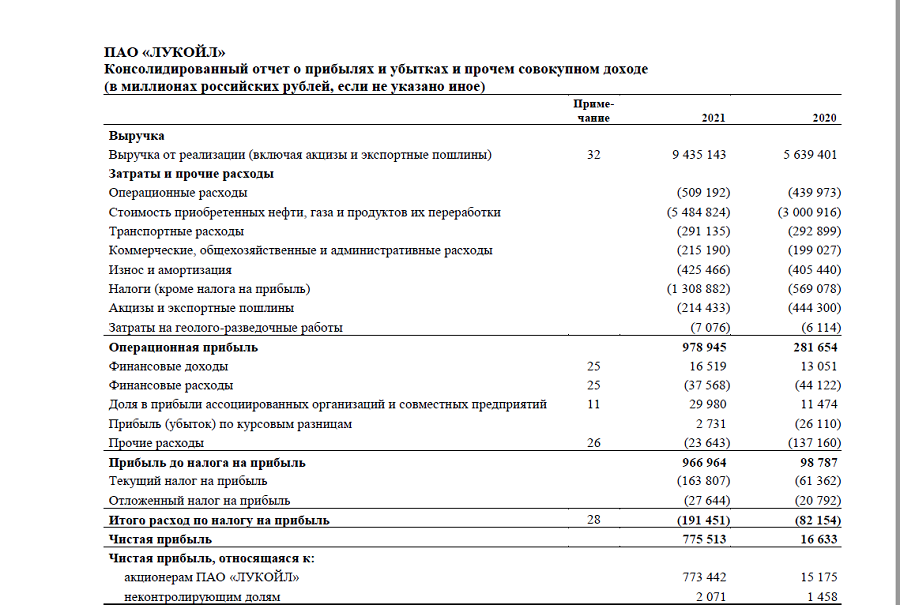

Отчеты по МСФО не имеют такой строгой кодировки. Строки часто не имеют нумерации, а примечание, относящееся к составу выручки, может быть у одной компании под номером 5, а у другой — под номером 32.

Пример отчета о прибылях и убытках по МСФО

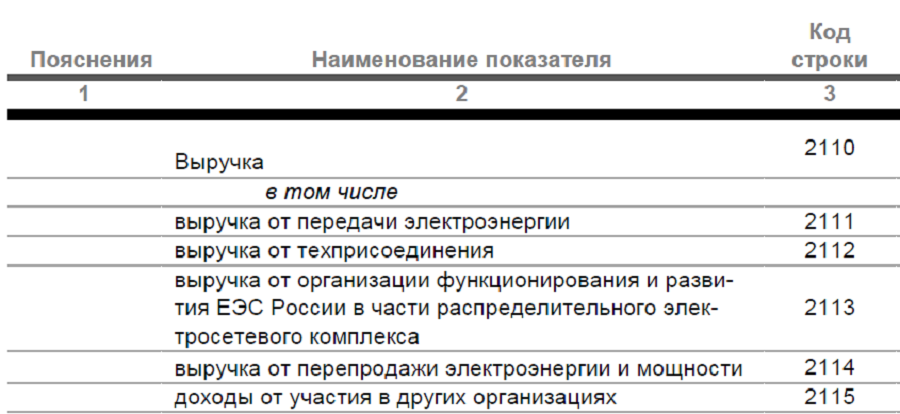

РСБУ достаточно жестко регламентирует разделы отчетности, статьи, а также первичные бухгалтерские документы. Все документы всех рангов имеют строгое соотношение, практически не допускающее разночтений. При этом каждая статья отчетного документа имеет однозначную кодированную нумерацию. Например, если статья «Выручка» кодируется как 2110, где 2 — означает Форму 2 отчета (Отчет о прибылях и убытках), 1 — первый раздел отчета, 10 — это кодировка первой строки. Состав выручки будет показываться в строках 2111, 2112 и т. д.

Пример строк отчета о прибыли и убытках по РСБУ

Консолидация

Как мы уже говорили, основной принцип МСФО — приоритет экономического смысла. Поэтому отчетность по МСФО у компаний, которые имеют контроль над другими компаниями, может быть консолидированной. Например, покупая акции «Газпрома», вы покупаете акции компании, контролирующей, например, «Газпром нефть» и «Мосэнерго». Поэтому инвестора будет интересовать отчетность, которая будет учитывать и результаты дочерних компаний. В консолидированной отчетности учитываются активы, обязательства, доходы и расходы с учетом внутригрупповых обязательств и операций. Если дочерняя компания должна деньги материнской или одна компания продает что-то другой компании группы, то итоговые показатели учтут этот фактор — консолидированная выручка покажет только продажи «наружу», а консолидированные финансовые вложения покажут только размещения средств во внешние финансовые активы.

Отчетность по РСБУ такую консолидацию не предусматривает.

Классификация статей

Статьи отчетности по МСФО классифицируются, исходя из экономического смысла. В РСБУ применяется, скорее, исторически сложившийся подход. Мы уже говорили о затратах при формировании резервов. Также разница проявится при учете деривативов. МСФО будет относить их к обязательствам, а РСБУ будет отражать их только на забалансовых счетах и реализации ценных бумаг

Метод оценки

Принцип приоритета экономического смысла отразится и при оценке стоимости активов, обязательств и определении размеров доходов и расходов. Так, МСФО будет применять учет по справедливой или текущей стоимости.

В РСБУ будет использован затратный метод и учет нормативных сроков.

Например, компания приобрела основные средства за ₽100 млн. Норматив срока службы этих основных средств составляет, к примеру, 20 лет. По РСБУ через год на балансе эти активы будут отражаться по стоимости ₽95 млн (100 — 100/20), а амортизационные затраты составят ₽5 млн.

По МСФО стоимость этих активов через год будет учитываться, исходя из текущей оценки. Это может быть, к примеру, ₽93 млн, а может и ₽97 млн. Соответственно, и амортизационные затраты по МСФО могут составить для этого примера либо ₽7 млн, либо ₽3 млн.

Применение профессионального суждения

В МСФО профессиональное суждение применяется. Бухгалтер может включать в учет (или в определенную группу статей) активы, обязательства и операции по своему усмотрению, если обоснует экономический смысл необходимости этого учета. Поэтому отчетность и должна содержать изложение принципов учета.

В РСБУ профессиональное суждение не применяется. Все статьи, их состав, разнесение показателей по статьям строго регламентированы.

Такая разница в стандартах учета несколько затрудняет как применение МСФО, так и переход на него. С другой стороны, для инвестора важно то, что российское законодательство требует ведение и публикацию отчетности по МСФО

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

В этой статье подробно рассмотрены состав финансовой отчетности, основные правила ее составления, основные элементы финансовой отчетности и правила их признания и оценки. В предыдущих статьях настоящего цикла мы рассмотрели требования Международных стандартов финансовой отчетности (МСФО) в отношении качественных характеристик финансовой отчетности, к которым относятся понятность, уместность, достоверность (надежность) и сопоставимость, а также коротко остановились на основных элементах финансовой отчетности.

Ежемесячный журнал «Новая бухгалтерия» N 2, 2007 г.

Департамент методологии, стандартизации и управления

качеством аудиторско-консалтинговой

фирмы «ЦБА»

Напомним, что МСФО выделяют две категории элементов финансовой отчетности: характеризующие финансовое положение (бухгалтерский баланс и отчет об изменениях капитала) и характеризующие результаты деятельности (отчет о прибылях и убытках, отчет о движении денежных средств).

Вопросам формирования и представления финансовой отчетности мы планируем посвятить две статьи.

В первой из них мы более подробно рассмотрим состав финансовой отчетности по МСФО, основные правила ее составления, основные элементы финансовой отчетности и правила их признания и оценки.

Во второй статье мы рассмотрим требования, предъявляемые МСФО к порядку составления основных форм финансовой отчетности, а также выявим основные различия в порядке составления отчетности в соответствии с МСФО и Российскими стандартами бухгалтерской отчетности (РСБУ).

Вопросы составления и представления финансовой отчетности в той или иной степени затрагиваются практически всеми действующими в настоящее время международными стандартами, а в качестве специальных стандартов можно назвать такие, как МСФО (IAS) 7 «Отчеты о движении денежных средств», МСФО (IAS) 10 «События после отчетной даты», МСФО (IAS) 14 «Отчетность по сегментам», МСФО (IAS) 24 «Раскрытие информации о связанных сторонах», МСФО (IAS) 27 «Консолидированная и индивидуальная финансовая отчетность», МСФО (IAS) 31 «Финансовая отчетность об участии в совместной деятельности», МСФО (IAS) 34 «Промежуточная финансовая отчетность».

Однако основным стандартом, регулирующим порядок формирования финансовой отчетности в соответствии с МСФО, является МСФО (IAS) 1 «Представление финансовой отчетности». Он определяет критерии соответствия финансовой отчетности правилам МСФО; устанавливает требования в отношении существенности, непрерывности деятельности, последовательности представления; определяет обязательные компоненты финансовой отчетности; дает рекомендации по составлению каждой из основных отчетных форм; устанавливает общие требования к признанию и оценке в отчетности объектов и операций.

СОСТАВ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Обязательные компоненты

Пункт 8 МСФО (IAS) 1 определяет, что полный комплект финансовой отчетности включает:

баланс;

отчет о прибылях и убытках;

отчет об изменениях в собственном капитале, отражающий либо все изменения в собственном капитале, либо изменения в собственном капитале, отличающиеся от тех, которые возникают в результате операций с владельцами собственного капитала (акционерами);

отчет о движении денежных средств;

примечания, включая краткое описание существенных элементов учетной политики и прочие пояснительные примечания.

Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон «О бухгалтерском учете» в ст. 13 определяет, что бухгалтерская отчетность организаций состоит:

из бухгалтерского баланса;

отчета о прибылях и убытках;

приложений к ним, предусмотренных нормативными актами;

аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

пояснительной записки.

Пункт 28 ПБУ 4/99 «Бухгалтерская отчетность организации» определяет, что пояснения к бухгалтерскому балансу и отчет о прибылях и убытках раскрывают информацию в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала и др.) и в виде пояснительной записки.

Согласно п. 1 приказа Минфина России от 22.07.2003 N 67н «О формах бухгалтерской отчетности организаций» (в редакции Приказа Минфина от 18.09.2006 N 115н) в состав приложений к бухгалтерскому балансу и отчету о прибылях и убытках включаются отчет об изменениях капитала (форма N 3), отчет о движении денежных средств (форма N 4), приложение к бухгалтерскому балансу (форма N 5) и отчет о целевом использовании полученных средств (форма N 6).

Таким образом, проводя сравнение обязательных компонентов финансовой отчетности, составляемой в соответствии с МСФО и требованиями российских стандартов, можно сделать следующие выводы.

Во-первых, МСФО не оперируют таким понятием, как «формы отчетности». Международные стандарты устанавливают требования к составу и порядку раскрытия информации в каждой из компонентных составляющих финансовой отчетности, а также подробно регламентируют порядок обозначения финансовой отчетности (пункты 44 — 48 МСФО (IAS) 1).

Российская правоприменительная практика пошла по иному пути. Министерством финансов РФ как уполномоченным государственным органом помимо общих требований к порядку составления бухгалтерской отчетности утверждены также формы бухгалтерской отчетности, Указания об объеме форм бухгалтерской отчетности и Указания о порядке составления финансовой отчетности (Приказ Минфина России от 22.07.2003 N 67н).

При этом несмотря на продекларированный в соответствующем приказе принцип, согласно которому утвержденные формы являются лишь основой для разработки организациями собственных форм отчетности, на практике большинство хозяйствующих субъектов используют утвержденные отчетные формы без какой-либо доработки.

Во-вторых, в российской системе регулирования бухгалтерского учета и отчетности отчет о движении денежных средств и отчет о движении капитала выступают в качестве приложений к бухгалтерскому балансу и отчету о прибылях и убытках, тогда как МСФО рассматривают данные отчеты в качестве самостоятельных компонентов финансовой отчетности, «равноправных» с балансом и отчетом о прибылях и убытках.

В то же время РСБУ содержат требования о выделении в обособленные отчетные формы приложений к бухгалтерскому балансу и отчета о целевом использовании полученных средств, тогда как МСФО предусматривает включение соответствующей информации в пояснительные примечания к финансовой отчетности.

В-третьих, МСФО, в отличие от РСБУ, не устанавливают прямое требование об обязательном включении в состав отчетности аудиторского заключения, подтверждающего достоверность бухгалтерской (финансовой) отчетности организации.

В-четвертых, МСФО предусматривают возможность составления двух вариантов отчета об изменениях капитала: отчет может отражать все изменения в капитале без исключения либо исключать операции с акционерами по вкладам в капитал и дивидендным выплатам.

В-пятых, РСБУ для определенных категорий хозяйствующих субъектов (малых предприятий, некоммерческих организаций, общественных организаций (объединений)) предусматривают возможность представления бухгалтерской отчетности в сокращенном составе (пункты 3 и 4 Указаний об объеме форм бухгалтерской отчетности).

МСФО не устанавливают зависимость количества отчетных форм и объема раскрываемой информации от особенностей деятельности и масштабов организации, представляющей финансовую отчетность в соответствии с Международными стандартами финансовой отчетности.

Представление дополнительной информации

Пункты 9 и 10 МСФО (IAS) 1 определяют, что многие организации помимо финансовой отчетности представляют также такие документы, как:

финансовые обзоры, в которых описываются и объясняются основные характеристики финансовых результатов деятельности организации, ее финансового положения и основных неопределенностей, с которыми она сталкивается;

прочие отчеты и официальные бюллетени, например отчеты по вопросам охраны окружающей среды, официальные бюллетени о добавленной стоимости (указанные документы представляются за рамками финансовой отчетности и не регулируются нормами МСФО).

РСБУ также предусматривают право организации на представление дополнительной информации, сопутствующей бухгалтерской отчетности, при условии, что «исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений». Составу дополнительной информации и особенностям формата представления данных посвящен раздел VIII ПБУ 4/99.

Итак, можно сделать вывод о том, что и МСФО, и РСБУ позволяют организациям представлять дополнительную информацию, сопутствующую бухгалтерской (финансовой) отчетности, более подробно раскрывающую отдельные показатели отчетности либо сведения об организации, если такая информация может быть полезна заинтересованным пользователям отчетности.

Промежуточная отчетность

В МСФО вопросы формирования и представления промежуточной финансовой отчетности регулируются специальным стандартом — МСФО (IAS) 34. Он устанавливает требования к минимально необходимому содержанию такой отчетности, а также определяет принципы признания и оценки, которые должны быть применены при ее составлении. При этом специальный Стандарт не устанавливает периодичность составления промежуточной отчетности, определяя промежуточный период как «отчетный период, продолжительность которого короче полного финансового года». Решение о том, с какой периодичностью формировать промежуточную отчетность, МСФО (IAS) 34 относит к компетенции руководства организации.

Согласно МСФО (IAS) 34 минимально необходимый комплект промежуточной отчетности должен включать: сжатый баланс; сжатый отчет о прибылях и убытках; сжатый отчет об изменениях в собственном капитале; сжатый отчет о движении денежных средств; выборочные пояснительные примечания.

Промежуточная финансовая отчетность предназначена для представления обновленной информации по сравнению с последним полным комплектом годовой финансовой отчетности. Следовательно, промежуточная отчетность должна «фокусировать» внимание пользователей на новых видах деятельности, событиях и условиях и при этом не дублировать ранее представленную информацию.

Поэтому термин «сжатый» применительно к компонентам промежуточной отчетности означает, что они должны включать как минимум каждый из заголовков и каждую из промежуточных сумм, которые были включены в самую последнюю годовую финансовую отчетность, а также выборочные пояснительные примечания.

Однако стандарт МСФО (IAS) 34 не ограничивает организации в их праве на составление промежуточной отчетности в полном объеме. В таком случае форма и содержание отчетности должны соответствовать требованиям МСФО (IAS) 1.

РСБУ (п. 48 ПБУ 4/99) устанавливает обязанность по составлению промежуточной бухгалтерской отчетности за месяц и квартал нарастающим итогом с начала отчетного года. Промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о прибылях и убытках (п. 49 ПБУ 4/99).

Итак, требования МСФО к составлению и представлению промежуточной отчетности, изложенные в виде самостоятельного Стандарта МСФО (IAS) 34, сформулированы существенно более подробно и определенно, чем требования РСБУ, а состав обязательных к составлению (согласно МСФО) отчетных форм значительно шире.

ОСНОВНЫЕ ПРАВИЛА СОСТАВЛЕНИЯ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Помимо рассмотренных ниже требований в отношении добросовестного представления, существенности, порядка взаимозачета статей отчетности и необходимости представления сравнительной информации МСФО (IAS) 1 определяет, что при составлении финансовой отчетности организация обязана руководствоваться допущениями о непрерывности деятельности, последовательности представления и учете по методу начисления. Значение каждого из указанных допущений рассмотрено нами в статье «Структура МСФО. Стандарты. Интерпретации», опубликованной в журнале «Новая бухгалтерия» N 11 за 2006 г.

Добросовестное представление

МСФО (IAS) 1 особое внимание уделяет раскрытию такого понятия, как «добросовестное представление» финансовой отчетности. Добросовестное представление требует правдивости в раскрытии воздействия операций и других событий при условии, что такое раскрытие производится в полном соответствии с определениями активов и обязательств, доходов и расходов и с критериями их признания, изложенными в Концепции МСФО (Принципах подготовки и составления финансовой отчетности МСФО).

При этом предполагается, что фактически при любых обстоятельствах соответствие Международным стандартам финансовой отчетности (при необходимости — с дополнительным раскрытием информации) приводит к добросовестному представлению.

Добросовестное представление также требует от организации:

сформировать учетную политику в соответствии с требованиями специального стандарта МСФО (IAS) 8 «Учетная политика, изменения в расчетных оценках и ошибки» и последовательно применять ее;

представить информацию, включая учетную политику, таким образом, который позволяет обеспечить формирование надежной, сопоставимой и вразумительной информации;

обеспечить дополнительное раскрытие информации в тех случаях, когда соблюдение соответствующих требований МСФО оказывается недостаточным для того, чтобы пользователи смогли понять влияние конкретных операций, других событий и условий на финансовое положение и финансовые результаты деятельности организации.

Допустимые исключения из общеустановленных требований добросовестного представления определены пунктами 7 и 18 МСФО (IAS) 1. Так, в тех «чрезвычайно редких случаях», когда руководство организации приходит к заключению, что соблюдение какого-либо требования отдельного Стандарта или Интерпретации может до такой степени вводить в заблуждение, что возникнет противоречие с целями финансовой отчетности, организация обязана отказаться от применения соответствующего требования, если такой отказ требуется или не запрещается.

При этом устанавливается обязанность по раскрытию следующей информации:

в декларации (заявлении) руководства организации — сведений о том, что финансовая отчетность добросовестно представляет финансовое положение, финансовые результаты и движение денежных средств, а также о том, что организацией соблюдены требования стандартов и интерпретаций, за исключением того, что она отступила от конкретного требования в целях обеспечения добросовестного представления;

сведений о наименовании того Стандарта или Интерпретации, от которых организация была вынуждена отступить, характере такого отступления, обосновании его причины, примененном организацией порядке учета, а также финансовом воздействии отступления на каждую статью финансовой отчетности.

РСБУ признают «достоверной и полной» такую бухгалтерскую отчетность, которая сформирована исходя из правил, установленных нормативными актами по бухгалтерскому учету (п. 6 ПБУ 4/99).

При этом РСБУ также допускают отступление от установленных стандартов в целях обеспечения достоверности бухгалтерской отчетности. Соответствующие положения содержатся:

— в статье 13 Закона «О бухгалтерском учете»: «В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно оценить имущественное состояние и финансовые результаты деятельности организации с соответствующим обоснованием»;

— в пункте 6 ПБУ 4/99: «Если при составлении бухгалтерской отчетности применение правил настоящего Положения не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то организация в исключительных случаях (например, национализация имущества) может допустить отступление от этих правил»;

— в пункте 37 ПБУ 4/99: «При отступлении от правил … существенные отступления должны быть раскрыты в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эти отступления, и результата, который данные отступления оказали на понимание состояния о финансовом положении организации, отражение финансовых результатов ее деятельности и изменений в ее финансовом положении».

Итак, МСФО более подробно, чем РСБУ, описывают параметры раскрытия информации, характеризующей отступление от требований стандартов, но в целом требования в отношении необходимости раскрытия такой информации в МСФО и РСБУ схожи.

Кроме того, обращает внимание тот факт, что РСБУ, в отличие от МСФО, приводят пример ситуации, в которой отступление от установленных правил признается допустимым (национализация имущества), тогда как международные стандарты квалифицируют такие ситуации исключительно через термин «чрезвычайно редкие случаи», перенося право на их выявление в сферу действия профессионального суждения лиц, ответственных за составление и представление финансовой отчетности.

Существенность

И МСФО, и РСБУ устанавливают требование в отношении существенности показателей, раскрываемых в финансовой (бухгалтерской) отчетности.

Пункт 11 МСФО (IAS) 1 определяет термин «существенность» следующим образом: «Опущения или искажения информации о статьях финансовой отчетности являются существенными, если они могут, каждое по отдельности или в совокупности, повлиять на экономические решения пользователей, принимаемые на основе этой финансовой отчетности. Существенность зависит от размера и характера конкретного опущения или искажения информации, оцениваемых в контексте сопутствующих обстоятельств. Решающим фактором может оказаться либо размер, либо характер соответствующей статьи финансовой отчетности, либо сочетание того и другого».

Согласно МСФО применение принципа существенности означает, что нет необходимости выполнять конкретные требования к раскрытию информации какого-либо стандарта или интерпретации, если полученная в результате информация не является существенной (п. 31 МСФО (IAS) 1). Каждый существенный класс сходных статей в обязательном порядке должен представляться в финансовой отчетности отдельно (п. 29 МСФО (IAS) 1). Если какая-либо линейная статья сама по себе не является существенной, она объединяется с другими статьями либо непосредственно в финансовой отчетности, либо в примечаниях. Статья, которая недостаточно существенна для того, чтобы требовалось ее отдельное представление в финансовой отчетности, может признаваться существенной для ее раскрытия в примечаниях.

РСБУ содержат сходную на первый взгляд характеристику в отношении требования существенности. Так, п. 11 ПБУ 4/99 определяет, что показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности, а также если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой, с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Однако обратившись к п. 1 вышеупомянутых Указаний о порядке составления и представления бухгалтерской отчетности, увидим отличительную особенность РСБУ: признавая оценочный характер показателя существенности, Указания предусматривают возможность его количественной оценки: «Организация может принять решение, когда существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее пяти процентов».

С точки зрения требований МСФО «существенность» представляет собой именно качественную, а не количественную характеристику отчетности. Это означает, что МСФО требуют включения в финансовую отчетность сведений о любой хозяйственной операции или ином факте хозяйственной жизни при условии, что такая информация является существенной с точки зрения определенного пользователя (или группы пользователей) отчетности независимо от количественной (стоимостной) оценки соответствующего показателя отчетности.

Кроме того, следует обратить внимание на то, что РСБУ говорят о «существенности» применительно к отдельной статье отчетности (к «общему итогу соответствующих данных»), а МСФО рассматривают «существенность» комплексно, т.е. применительно к финансовой отчетности в целом.

Зачет статей

Пункт 32 МСФО (IAS) 1 определяет, что не подлежат взаимозачету активы и обязательства, доходы и расходы, за исключением случаев, когда это разрешено или требуется каким-либо Стандартом или Интерпретацией.

Пункты 33 — 35 МСФО (IAS) 1 определяют случаи, когда организация раскрывает информацию о результатах операций путем взаимозачета всех возникающих вследствие одной и той же операции доходов и соответствующих расходов.

К таким случаям отнесены, в частности, проведение оценки активов за вычетом оценочных резервов (например, резерва на устаревание запасов и резерва по сомнительным долгам по дебиторской задолженности); раскрытие информации о прибылях и убытках от выбытия долгосрочных активов путем вычитания из вырученной от выбытия актива суммы балансовой стоимости актива и соответствующих расходов по его продаже (при совершении операций, сопутствующих основной деятельности, приносящей выручку). Представляются в нетто-оценке также прибыли и убытки по группе аналогичных операций (например, положительные и отрицательные курсовые разницы, прибыли и убытки по предназначенным для торговли финансовым инструментам), но при условии, что они не признаются существенными.

В ПБУ 4/99 (п. 34) определено, что в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

Это позволяет сделать вывод о том, в отношении недопустимости зачета статей отчетности требования МСФО и РСБУ в целом схожи.

Сравнительная информация

И МСФО (п. 36 МСФО (IAS) 1), и РСБУ (п. 10 ПБУ 4/99) устанавливают требование о том, что в каждый числовой показатель, вводимый в отчетность, в обязательном порядке должна включаться информация за предыдущий период (согласно МСФО «за исключением случаев, когда какой-либо Стандарт или Интерпретация допускает или требует иного»).

В целом сопоставимы и требования международных и российских стандартов в отношении корректировки (реклассификации) данных для обеспечения их сопоставимости по отчетным периодам.

Так, п. 38 МСФО (IAS) 1 предусматривает, что, когда представление или классификация статей в финансовой отчетности изменены, сравнительные суммы должны быть в обязательном порядке реклассифицированы, если только проведение реклассификации не является практически неосуществимым.

Когда сравнительные суммы реклассифицируются, организация обязана раскрыть:

a) характер реклассификации;

б) сумму каждой статьи или класса тех статей, которые были реклассифицированы;

в) причину проведения реклассификации.

ПБУ 4/99 (п. 10) в свою очередь требует, что если данные за период, предшествующий отчетному, не сопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Активы

МСФО (п. 49 Принципов подготовки и составления финансовой отчетности) определяют активы как ресурсы, контролируемые компанией в результате событий прошлых периодов, от которых компания ожидает экономической выгоды в будущем.

Действующие российские нормативные акты понятие «активы» не раскрывают. Глава I Закона «О бухгалтерском учете» относит к объектам бухгалтерского учета имущество (наряду с обязательствами и хозяйственными операциями).

Определение, близкое по смыслу к определению термина «активы» МСФО, дает Концепция бухгалтерского учета в рыночной экономике России (далее — Концепция), одобренная Методологическим советом по бухгалтерскому учету при Министерстве финансов РФ, Президентским советом Института профессиональных бухгалтеров 29 декабря 1997 г. Однако она оперирует термином «имущество», но не «активы», признавая таковым «хозяйственные средства, контролируемые организацией в результате прошлых событий ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем».

Такой неотъемлемый, с точки зрения МСФО, признак активов, как потенциальная способность приносить экономические выгоды в будущем, в РСБУ раскрыт для отдельных видов активов (например, для основных средств — в п. 4 ПБУ 6/01 «Учет основных средств», для нематериальных активов — в п. 3 ПБУ 14/2000 «Учет нематериальных активов»).

Согласно МСФО актив признается в балансе, когда существует вероятность притока будущих экономических выгод в компанию, актив имеет стоимость или оценку, которая может быть надежно измерена. Признание актива не производится, когда были понесены затраты, исключающие вероятность притока будущих экономических выгод в организацию за пределами текущего отчетного периода. Такая операция требует признания расхода в отчете о прибылях и убытках.

Действующие в настоящее время российские нормативные документы в области регулирования бухгалтерского учета и отчетности не устанавливают единых критериев для признания имущества (активов). Косвенно (через определения и порядок оценки) установлены критерии признания отдельных видов активов, в частности основных средств, нематериальных активов, материально-производственных запасов.

Вместе с тем Концепция (п.  устанавливает сходные с МСФО критерии признания имущества: «Имущество признается в бухгалтерском балансе, когда вероятно получение организацией экономических выгод в будущем от этого имущества и когда стоимость его может быть измерена с достаточной степенью надежности. Имущество не признается в бухгалтерском балансе, если нет вероятности того, что понесенные организацией расходы принесут ей экономические выгоды в периоды, следующие за отчетным».

устанавливает сходные с МСФО критерии признания имущества: «Имущество признается в бухгалтерском балансе, когда вероятно получение организацией экономических выгод в будущем от этого имущества и когда стоимость его может быть измерена с достаточной степенью надежности. Имущество не признается в бухгалтерском балансе, если нет вероятности того, что понесенные организацией расходы принесут ей экономические выгоды в периоды, следующие за отчетным».

МСФО (п. 100 Принципов подготовки и составления финансовой отчетности) предусматривают возможность использования следующих вариантов оценки:

фактическая стоимость приобретения (активы учитываются по сумме уплаченных за них денежных средств или их эквивалентов или по справедливой стоимости, предложенной за них на момент их приобретения);

восстановительная стоимость (активы отражаются по сумме денежных средств или их эквивалентов, которая должна быть уплачена в том случае, если бы такой же или эквивалентный актив приобретался в настоящее время);

возможная цена продажи или погашения (активы отражаются по сумме денежных средств или их эквивалентов, которая в настоящее время может быть выручена от продажи актива в нормальных условиях);

дисконтированная стоимость (активы отражаются по дисконтированной стоимости будущего чистого поступления денежных средств, которые, как предполагается, будут создаваться данным активом при нормальном развитии событий).

В РСБУ основные требования к оценке имущества обозначены в ст. 11 Закона «О бухгалтерском учете»: «Оценка имущества… производится организацией для их отражения в бухгалтерском учете и отчетности в денежном выражении. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества, полученного безвозмездно, — по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, — по стоимости его изготовления. …Применение других методов оценки, в том числе путем резервирования, допускается в случаях, предусмотренных законодательством РФ и нормативными актами органов, осуществляющих регулирование бухгалтерского учета».

В российской практике, по сути, предусмотрено применение тех же вариантов оценки имущества (активов), используемых при составлении отчетности в соответствии с МСФО, однако в действующих нормативных документах отсутствует системное описание каждого из возможных вариантов оценки.

Итак, российские подходы к классификации, признанию и оценке имущества (активов) отличаются от подходов, изложенных в Международных стандартах финансовой отчетности, в основном тем, что в них отсутствуют четкие определения при формировании понятийного аппарата и классификации вариантов оценки активов (имущества) с понятным пользователям описанием каждого из них.

Обязательства

МСФО (п. 49 Принципов подготовки и составления финансовой отчетности) определяют обязательства как текущую задолженность компании, возникающую из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

В РСБУ понятие «обязательство» нормативными актами не определено. Концепция (п. 8.4) формулирует определение понятия «кредиторская задолженность», содержание которого близко по смыслу к термину «обязательства», которым оперируют МСФО, так: «Кредиторской задолженностью признается существующее на отчетную дату обязательство организации, которое является следствием прошлых событий ее хозяйственной деятельности и расчеты по которой должны привести к оттоку ресурсов организации, которые должны были принести ей экономические выгоды».

Принципы подготовки и составления финансовой отчетности МСФО предусматривают признание обязательства в балансе в случае, если существует вероятность того, что в результате погашения текущего обязательства возникнет отток ресурсов, содержащих экономические выгоды, а величина этого погашения может быть надежно определена. МСФО к обязательствам относят также резервы, создаваемые в условиях неопределенности суммы либо времени исполнения обязательств.

Поскольку в российских нормативных актах нет четко сформулированных критериев признания обязательств в бухгалтерском учете и отчетности, такие критерии изложены в Концепции, п. 8.4 которой по аналогии с Принципами МСФО определяет, что кредиторская задолженность признается в бухгалтерском балансе, когда существует вероятность оттока ресурсов, способных приносить организации экономические выгоды, который является следствием исполнения существующего обязательства, и когда величина этого обязательства может быть измерена с достаточной степенью надежности.

МСФО предусматривают использование нескольких методов оценки обязательств:

по фактической стоимости приобретения (обязательства признаются по сумме выручки, полученной в обмен на долговое обязательство, или по суммам денежных средств или их эквивалентов, уплата которых ожидается при нормальном ходе дел;

по восстановительной стоимости (обязательства отражаются по недисконтированной сумме денежных средств или их эквивалентов, которая потребовалась бы для погашения обязательства в текущий момент времени);

по возможной цене погашения (обязательства отражаются по стоимости их исполнения, т.е. по недисконтированной сумме денежных средств или их эквивалентов, которую предполагалось бы потратить для исполнения обязательств при нормальном ходе дел);

по дисконтированной стоимости (обязательства отражаются по дисконтированной стоимости будущего чистого выбытия денежных средств, которые, как предполагается, потребуются для погашения обязательств при нормальном ходе дел).

РСБУ (в частности, п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации ) предусматривают, что расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными, по полученным займам и кредитам задолженность показывается с учетом причитающихся на конец отчетного периода к уплате процентов.

Капитал

МСФО (п. 49 Принципов подготовки и составления финансовой отчетности) определяют понятие «капитал» как долю в активах компании, остающуюся после вычета всех ее обязательств. Обусловлено такое толкование термина тем, что в случае ликвидации компании кредиторы имеют преимущественное по отношению к собственникам право на удовлетворение своих требований.

РСБУ не содержат четко сформулированного определения термина «капитал», но раскрывают значение данного понятия через характеристику его структуры. Так, п. 66 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации определяет, что в составе собственного капитала организации учитываются уставный (складочный), добавочный и резервный капитал, нераспределенная прибыль и прочие резервы.

Значение понятия «капитал», определяемое п. 7.4 Концепции, по содержанию аналогично его значению в МСФО: «Капитал представляет собой остаток хозяйственных средств организации после вычета из них кредиторской задолженности».

К сожалению, рамки статьи не позволяют нам более подробно раскрыть понятие «капитал» с точки зрения подходов к его квалификации и оценке в РСБУ и МСФО, но отдельные вопросы раскрытия информации о капитале мы рассмотрим в следующей статье при описании основных правил составления баланса в российской и международной отчетности.

------------------------

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации утверждено Приказом Минфина России от 29.07.1998 N 34н.

Доходы

МСФО (п. 70 Принципов подготовки и составления финансовой отчетности) определяют понятие «доходы» как приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов или уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного капитала.

Таким образом, МСФО предусматривают, что доходы не всегда могут быть связаны исключительно с физическим поступлением активов, поскольку доходом признается также увеличение стоимости активов в результате переоценки. Критерии квалификации, признания и оценки выручки устанавливаются МСФО (IAS) 18 «Выручка» (Revenue).

В российской практике значение термина «доходы» раскрыто в п. 2 ПБУ 9/99 «Доходы организации»: «Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

На первый взгляд российское определение близко по смыслу к определению, изложенному в МСФО. Вместе с тем необходимо обратить внимание на то, что приведенное в ПБУ 9/99 определение несколько сужает значение понятия «доходы» по сравнению с МСФО, поскольку увеличение экономических выгод связывается с поступлением активов, тогда как в МСФО — и с увеличением их стоимости.

Однако в данной ситуации следует говорить не о принципиальном расхождении российских и международных подходов к признанию и оценке доходов, а лишь о неудачном определении термина, поскольку п. 8 ПБУ 9/99 предусматривает, что сумма дооценки отдельных видов активов должна быть признана в составе прочих доходов организации.

Кроме того, в определении, приведенном в Принципах МСФО, понятие «доход» связывается с отчетным периодом, тогда как в российском определении термина указание на отчетный период отсутствует.

Однако и здесь следует говорить именно о неудачном определении, поскольку из анализа совокупности нормативных актов, регулирующих порядок ведения бухгалтерского учета и составления отчетности в Российской Федерации, следует, что РСБУ, равно как и МСФО, связывают процесс признания доходов именно с конкретным отчетным периодом.

Расходы

МСФО (п. 70 Принципов подготовки и составления финансовой отчетности) определяют понятие «расходы» как уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов либо увеличения обязательств, ведущих к уменьшению капитала, не связанных с его распределением между участниками акционерного капитала.

Как следует из вышеприведенного определения, к расходам также относится уменьшение экономических выгод в результате «истощения активов», когда собственно выбытия активов не происходит, но их стоимость снижается (например, расходом признается снижение стоимости актива в результате его уценки).

Выбытие активов, связанное с распределением капитала между собственниками (например, выплаты в виде дивидендов), согласно Принципам МСФО не квалифицируется как расход.

Пункт 2 ПБУ 10/99 «Расходы организации» определяет расходы организации как уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Поскольку в РСБУ термин «расходы» является, по сути, зеркальным отражением термина «доходы», определению данного термина присущи те же недостатки, что и определению термина «доходы».

Во-первых, формально определение, предложенное ПБУ 10/99, не учитывает возможности признания расходом уменьшения экономических выгод вследствие невыбытия активов, а снижения их стоимости, хотя п. 12 ПБУ 10/99 предусматривает признание суммы уценки отдельных видов активов в составе прочих расходов организации.

Во-вторых, РСБУ не увязывают значение термина расходы с конкретным отчетным периодом, хотя из совокупности положений нормативных документов такая связь очевидна.

И, наконец, о недостаточной проработанности российского определения свидетельствует тот факт, что под определение, сформулированное ПБУ 10/99, попадает выплата дивидендов акционерам, тогда как МСФО распределение прибыли не признают расходом организации.

1. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» устанавливает единые требования к ведению бухгалтерского учета государственными (муниципальными) бюджетными и автономными учреждениями, бюджетного учета активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, операций, изменяющих указанные активы и обязательства (далее — бухгалтерский учет), формированию информации об объектах бухгалтерского учета, бухгалтерской (финансовой) отчетности государственных (муниципальных) учреждений, бюджетной отчетности (далее — бухгалтерская (финансовая) отчетность).

2. Настоящий Стандарт определяет основные правила (способы) ведения бухгалтерского учета субъектами бухгалтерского учета, объекты бухгалтерского учета, общие правила признания (прекращения признания) их в бухгалтерском учете, оценку (денежное измерение), а также методы оценки (денежного измерения) объектов бухгалтерского учета, общие требования к порядку формирования информации, раскрываемой в бухгалтерской (финансовой) отчетности, и ее качественные характеристики, основные принципы (допущения) подготовки бухгалтерской (финансовой) отчетности субъектами бухгалтерской (финансовой) отчетности, а также основные требования к инвентаризации активов и обязательств, осуществляемой в целях обеспечения достоверности данных бухгалтерского учета, бухгалтерской (финансовой) отчетности.

3. В целях настоящего Стандарта под субъектами бухгалтерского учета (далее — субъекты учета) понимаются:

государственные (муниципальные) бюджетные и автономные учреждения, иные организации бюджетной сферы, в том числе находящиеся за пределами Российской Федерации, осуществляющие согласно бюджетному законодательству Российской Федерации бюджетные полномочия по ведению бюджетного учета (далее — учреждения). Положения настоящего Стандарта, установленные в отношении учреждений, распространяются на иные организации в части осуществляемых ими в соответствии с бюджетным законодательством Российской Федерации полномочий по ведению бюджетного учета и (или) составлению и представлению бюджетной отчетности;

(в ред. Приказа Минфина России от 30.06.2020 N 130н)

(см. текст в предыдущей редакции)

органы государственной власти, органы местного самоуправления, органы управления государственными внебюджетными фондами Российской Федерации, органы управления территориальными государственными внебюджетными фондами, осуществляющие составление и исполнение бюджетов бюджетной системы Российской Федерации (далее — финансовые органы);

органы государственной власти, органы местного самоуправления, осуществляющие кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации, а также органы Федерального казначейства, финансовые органы субъектов Российской Федерации (муниципальных образований), осуществляющие открытие и ведение лицевых счетов государственных (муниципальных) бюджетных и (или) автономных учреждений (далее — органы, осуществляющие кассовое обслуживание).

4. В целях настоящего Стандарта под субъектами бухгалтерской (финансовой) отчетности (далее — субъекты отчетности) понимаются:

учреждения, финансовые органы, органы, осуществляющие кассовое обслуживание, составляющие на основе данных бухгалтерского учета индивидуальную бухгалтерскую (финансовую) отчетность;