#Полезное

#О Налогах

Опубликовано: 17.03.2023

![]()

109298

Отзыв налоговой отчетности. Существует целый порядок отзыва налоговой отчетности. Такой порядок применяется к каждому из методов такого отзыва.

Разберем, какие же существуют методы отзыва налоговой отчетности. А также распишем полную инструкцию как осуществить отзыв налоговой отчетности самостоятельно

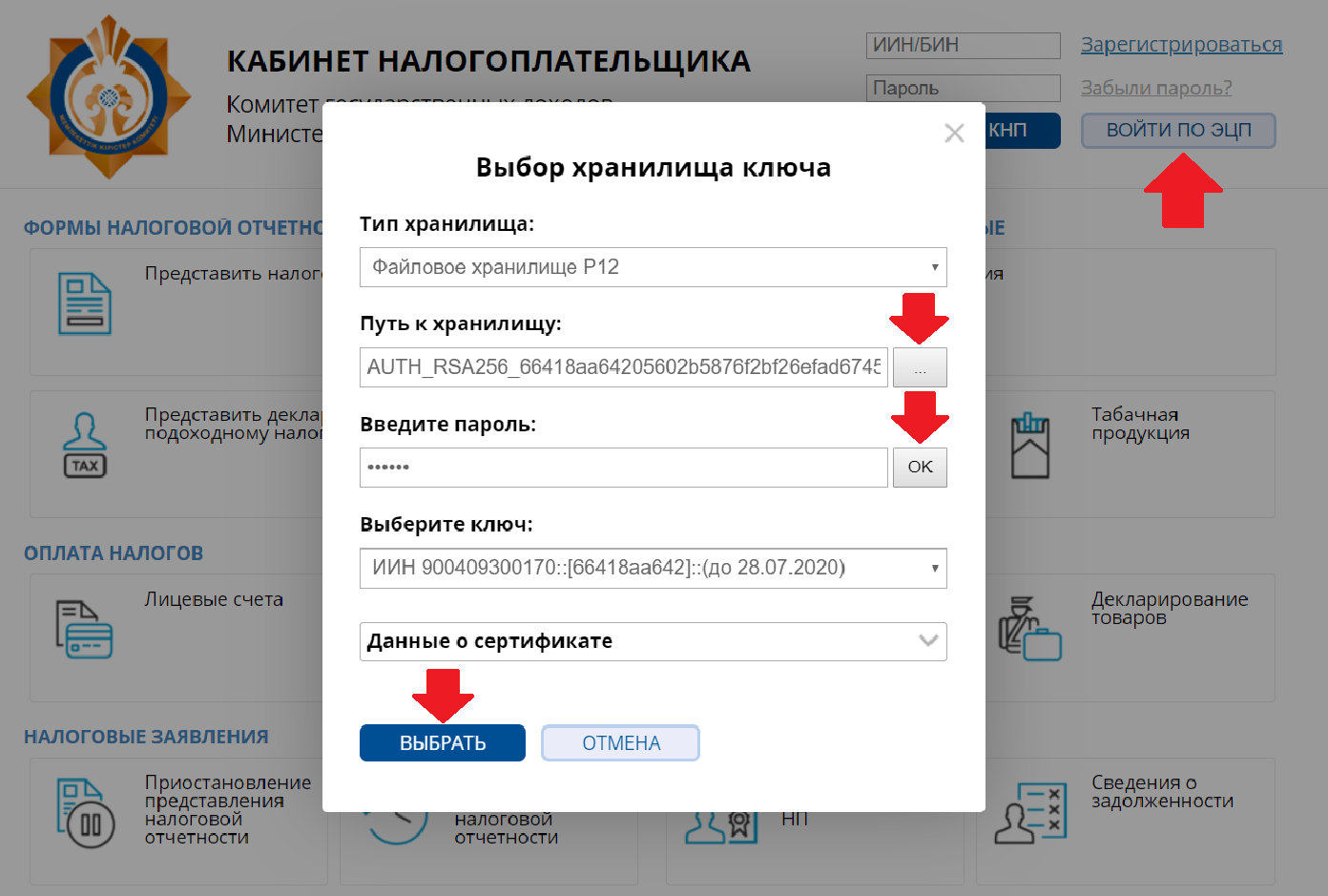

- Войдите в кабинет налогоплательщика

-

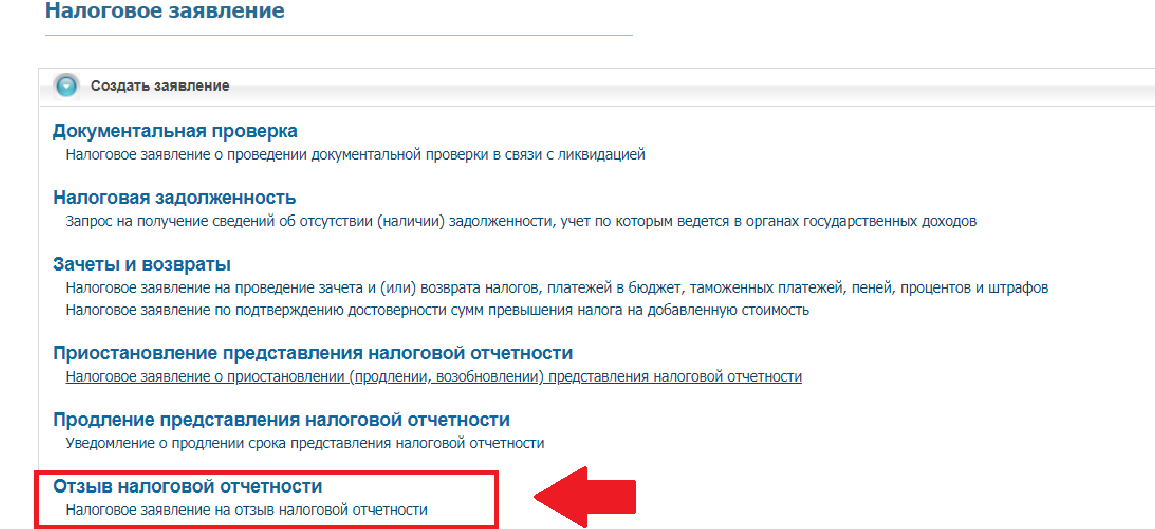

Выберите раздел «Налоговые заявления»

-

В налоговых заявлениях найдите «Отзыв налоговой отчетности»

-

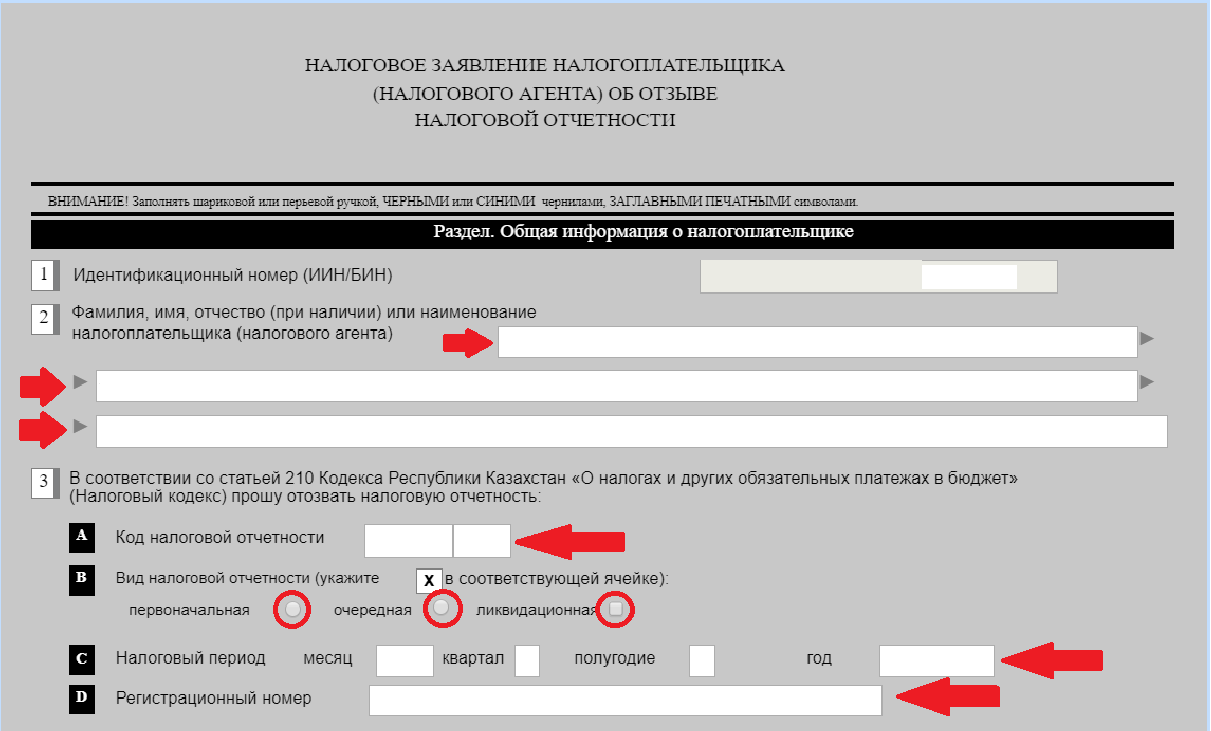

Укажите код ФНО, вид отчета, период налоговой отчетности и ее регистрационный номер

-

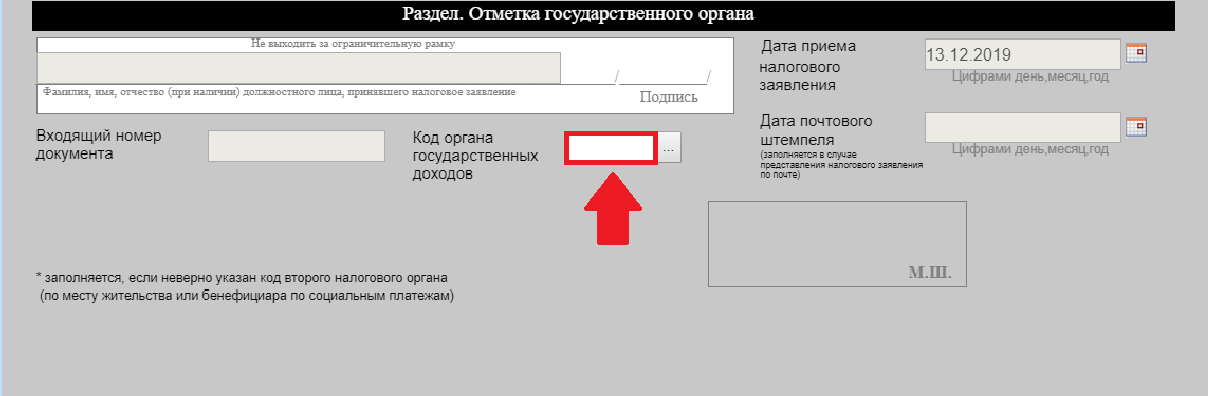

Укажите код органа налоговой, у которой Вы хотите отозвать отчет

-

Если вам необходимо посмотреть в кабинете регистрационный номер и др. в отзываемом отчете, над заявлением нажмите на кнопку «Сохранить в Кабинете НП»

А теперь разберем какой раздел вам необходим в данном заявлении:

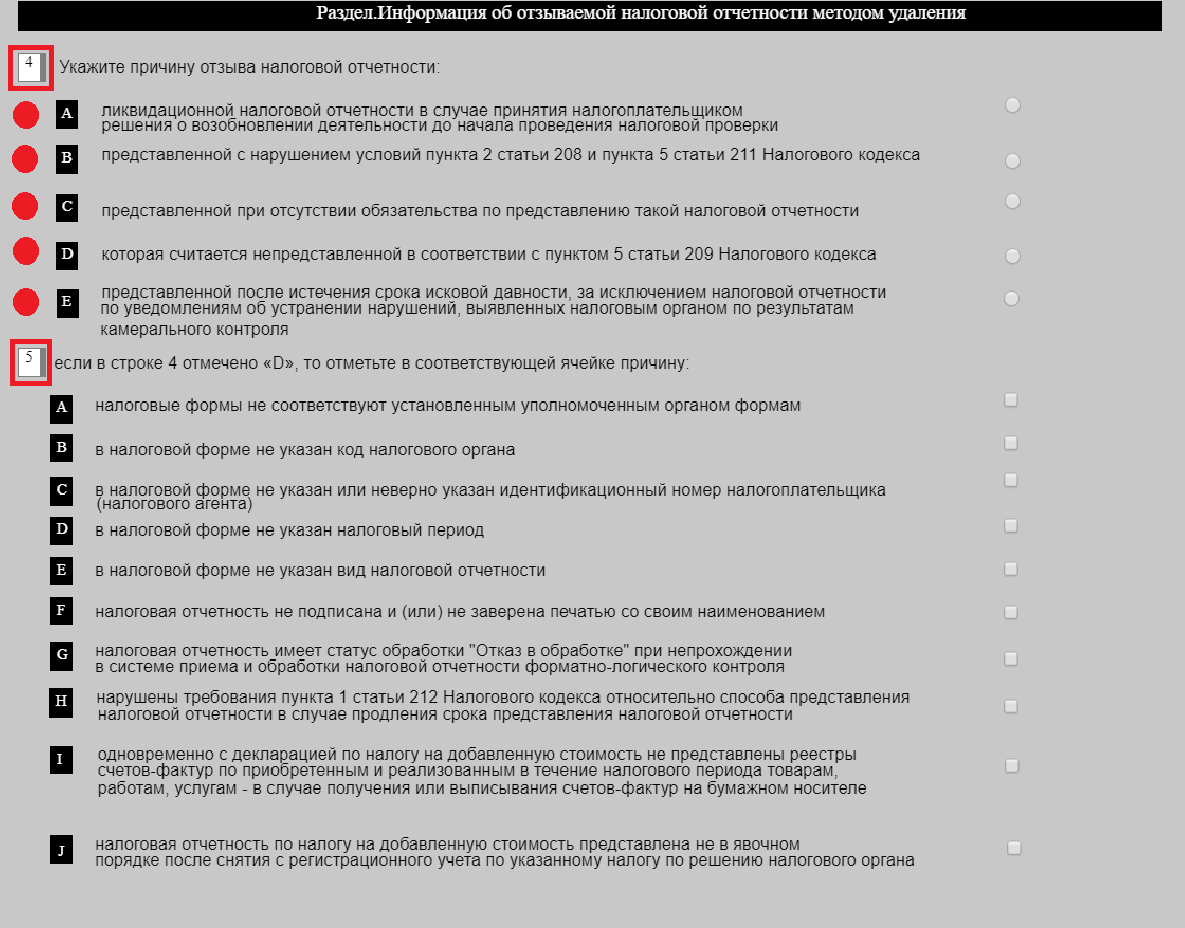

Данный метод удаляет отчет из центрального узла системы приема и обработки налоговой отчетности и применяется в случаях, когда:

- Компания подала ликвидационную налоговую отчетность и приняла решение о возобновлении деятельности от того, как налоговая начала проверку

-

Если компания подала отчет с нарушением пункта 2 статьи 208 НК РК, где говорится:

«Если налогоплательщик (налоговый агент) относится к категориям, для которых уполномоченным органом установлены различные формы налоговой отчетности, то в этом случае представляется налоговая отчетность по формам, предусмотренным для каждой категории, к которой налогоплательщик (налоговый агент) относится»

- Если компания подала отчет с нарушением пункта 5 статьи 211 НК РК, где говорится, что не допускается внесение изменений и дополнений в проверяемый, обжалуемый налоговые периоды, в части требования о возврате НДС и т.д.

- Если отчет подан после истечения срока исковой давности, кроме отчетов по уведомлениям налоговой

Чтобы удалить полностью отчет, вам необходимо заполнить Страницу 1 в заявлении, выбрав из вышеперечисленных причин свою

Часто налогоплательщик не знает что делать если в отчете неверно указан

- — код органа налоговой,

- — статус резидентства,

- — налоговый период,

- — вид налоговой отчетности и т.д.

В таких случаях налогоплательщик обычно просто отзывает полностью отчет и пересдает заново. Однако механизм очень прост. Так вы можете изменить в своем отчете один из этих реквизитов:

Таким образом, отозвав неверный отчет правильным для вас методом вы сможете самостоятельно навести порядок в перечне вашей налоговой отчетности.

- Налог с продажи квартиры: когда и сколько платить, подробнее

- Электронный документооборот: в чем польза для организации, подробнее

- Как проверить задолженность по налогам, подробнее

- Как зарегистрировать ТОО в Казахстане и какие документы потребуются подробнее

- Консультации для бухгалтеров, подробнее

КОМИТЕТ ГОСУДАРСТВЕННЫХ ДОХОДОВ

МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ КАЗАХСТАН

ПРЕСС-РЕЛИЗ

Как исправить ошибочную декларацию

Что можно сделать, если при заполнении декларации государственным служащим допущена ошибка. Нужно ли заполнить эту декларацию заново и что делать с ошибочной декларацией? На этот вопрос ответили в Комитете государственных доходов МФ РК.

В связи с внедрением всеобщего декларирования государственные служащие, приравненные к ним, их супруги должны представить в текущем году декларацию об активах и обязательствах.

Однако, не все физические лица знают, что в случае, если в декларации об активах и обязательствах по ошибке представлены неверные или неполные сведения, то такую декларацию можно скорректировать дополнительной декларацией.

Если в первоначальной декларации забыли указать или неполностью указали активы и обязательства, то можно представить дополнительную декларацию.

Дополнительная декларация – это налоговая декларация, представляемая при внесении изменений или дополнений в ранее представленную декларацию за налоговый период, к которому относятся данные изменения или дополнения.

В дополнительной декларации по соответствующим строкам указывается:

1) разница между суммами, указанными в ранее представленной декларации, и фактическим налоговым обязательством за налоговый период – при изменении сумм;

2) новое значение – при изменении остальных данных.

Если же в декларации неверно указаны или не указаны обязательные реквизиты, то ее можно отозвать.

Отзыв налоговой отчетности производится одним из следующих методов:

1) методом удаления, при котором отзываемая налоговая отчетность удаляется;

2) методом изменения, при котором в ранее представленную налоговую отчетность вносятся заявляемые налогоплательщиком изменения или дополнения.

Методом удаления можно отозвать декларацию, представленную ошибочно (обязательства по представлению отсутствуют), а также декларацию, которая считается непредставленной, если:

— форма декларации не соответствует установленной форме;

— в декларации не указан код налогового органа или налоговый период; не указана дата, на которую составляется декларация об активах и обязательствах или не указан вид налоговой отчетности.

К примеру, некоторые государственные служащие в 2021 году по ошибке представили декларацию по форме 230.00. Поскольку в текущем году обязательство по представлению такой декларации отсутствует, ее необходимо отозвать методом удаления.

В случае, если есть обязательство по представлению декларации при отзыве методом удаления нужно заново представить декларацию.

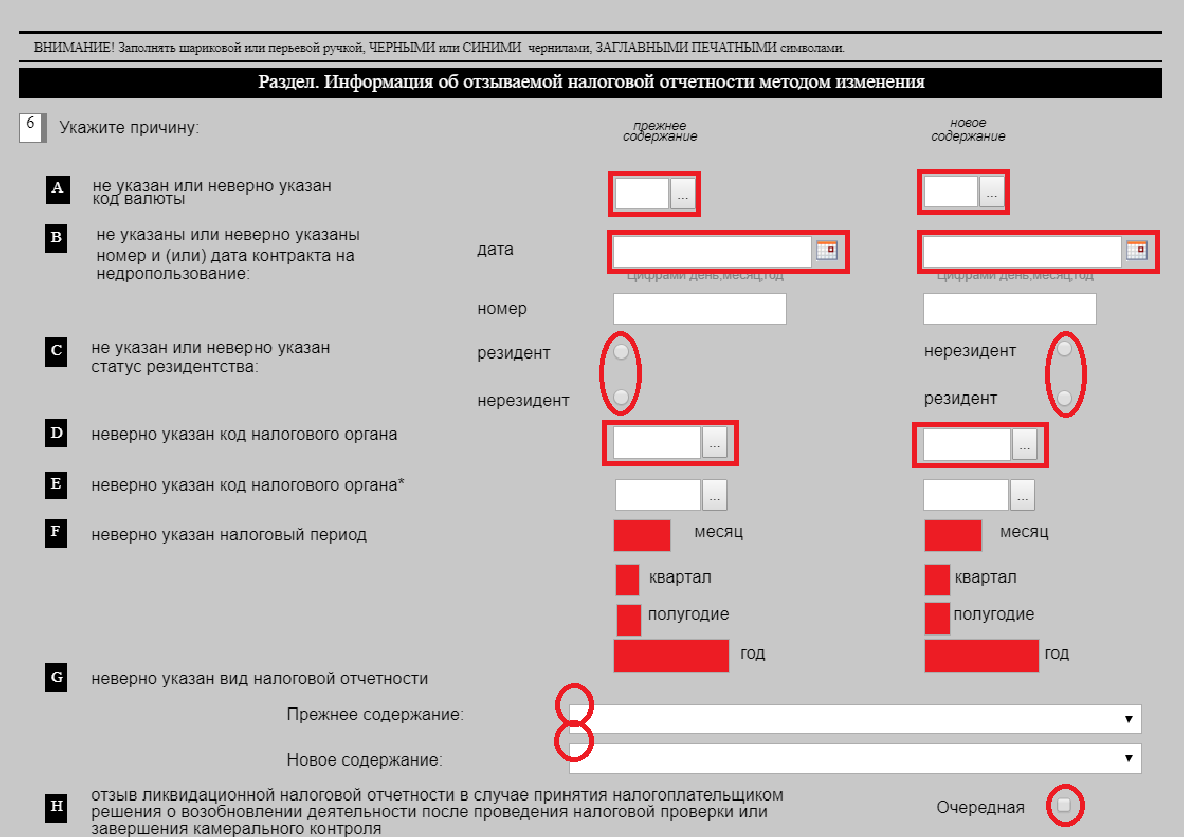

Методом изменения производится отзыв декларации, если не указан или неверно указан код валюты, неверно указан код налогового органа, налоговый период или вид налоговой отчетности.

Для отзыва ошибочной декларации необходимо представить в налоговый орган заявление – по месту своего регистрационного учета.

В случае отзыва методом изменения налоговой отчетности, в которой неверно указан код налогового органа, налоговое заявление представляется по месту представления такой отчетности.

Сведения об отзыве декларации можно посмотреть в «Электронных сервисах» мобильного приложения «e-Salyq Azamat». Бесплатное мобильное приложение «e-Salyq Azamat» можно скачать в «App Store» или «Play Market».

Необходимо отметить, что с начала года задекларировать свое имущество успели 269 510 человек. Из тех, кто уже представил декларации 171 682 человека воспользовались мобильным приложением «e-Salyq Azamat».

Напомним, что наступивший год станет началом первого этапа введения в стране всеобщего декларирования, сообщили в пресс-службе Комитета государственных доходов МФ РК.

Налоговым законодательством внедрение всеобщего декларирования определено в четыре этапа.

На первом этапе (с 1 января 2021 года) обязаны декларироваться:

— лица, занимающие ответственную государственную должность, и их супруги;

— лица, уполномоченные на выполнение государственных функций и приравненные к ним, а также их супруги;

— лица, на которых возложена обязанность по представлению в соответствии с Конституционным Законом Республики Казахстан «О выборах в Республики Казахстан» и Законом Республики Казахстан «О противодействии коррупции», «О банках и банковской деятельности в Республики Казахстан», «О страховой деятельности», «О рынке ценных бумаг».

http://kgd.gov.kz/ru/news/kak-ispravit-oshibochnuyu-deklaraciyu-1-79971

В соответствии со статьей 210 НК РК отзыв налоговой отчетности производится:

- методом удаления — в случае отсутствия обязательств по представлению налоговой отчетности;

- методом изменения — в случае внесения изменений и дополнений.

Отзыв налоговой отчетности производится путем подачи налогового заявления, которое можно представить в web-приложении «Кабинет налогоплательщика», ИС СОНО или воспользоваться сервисом «Отзыв налоговой отчетности» на портале egov.kz.

Для того, чтобы представить налоговое заявление на отзыв отчетности в «Кабинете налогоплательщика», необходимо:

- авторизоваться в приложении и перейти во вкладку «Налоговое заявление»;

- пройти по ссылке услуги «Отзыв налоговой отчетности»;

- создать заявление;

- проверить общие данные налогоплательщика;

- указать данные отзываемой отчетности (код, вид, период, регистрационный номер);

- выбрать метод отзыва (удаления или изменения);

- указать причину отзыва;

- указать код налогового органа;

- проверить заполнение обязательных полей заявления (форматно-логистичекий контроль);

- подписать ЭЦП и отправить в налоговый орган.

Документом оказания данной услуги является документ «Сведения об отзыве налоговой отчетности».

После приема и обработки заявления налоговым органом налогоплательщик может ознакомиться с документом в подразделе «Сведения о приостановлении (продлении, возобновлении) представления налоговой отчетности, и об отзыве налоговой отчетности» раздела «Электронные сервисы» на сайте kgd.gov.kz.

По материалам КГД РК

Как получить услугу онлайн

- Авторизоваться на портале и перейти по кнопке «Заказать услугу онлайн».

- Заполнить заявку и подписать ее ЭЦП (электронной цифровой подписью).

- В личном кабинете (в разделе «История получения услуг») ознакомиться с уведомлением об обработке вашей заявки, которое поступит в течение указанного времени.

Как получить услугу в НАО «Государственная корпорация «Правительство для граждан» (необходимые документы):

- Налоговое заявление налогоплательщика (налогового агента) об отзыве налоговой отчетности.

- Налоговую отчетность – в случае отзыва налоговой отчетности методом удаления, представленной с нарушением условий пункта 2 статьи 208 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет».

В государственной корпорации прием осуществляется в порядке «электронной» очереди, по месту регистрации услугополучателя

Дата публикации: 03.04.2014 11:23 (архив)

Сегодня благодаря электронному сервису Федеральной налоговой службы налогоплательщики стран – участниц Таможенного союза могут получать информацию о поступлении электронной копии заявления о ввозе товаров и уплате косвенных налогов из налоговых органов страны – импортера в налоговые органы страны-экспортера.

Информация предоставляется как по заявлениям российских импортеров, полученным налоговыми органами Республики Беларусь и Республики Казахстан, так и по заявлениям импортеров из этих республик, полученным налоговыми органами Российской Федерации.

Для получения информации надо заполнить поисковые реквизиты заявления – номер отметки о регистрации заявления, присвоенный налоговым органом, дата отметки о регистрации заявления в налоговом органе, УПН/ИНН/БИН (ИИН) импортера (заявителя), страна продавца.

Обращаем внимание, что реквизит «Дата отметки о регистрации заявления в налоговом органе» заполняется в формате «ДД.ММ.ГГГГ» или выбирается из календаря.

Заявления, полученные в налоговых органах страны-экспортера, в ответе на запрос имеют статус «Принято в стране продавца успешно».

Проверив отчет, ФНС в течение следующего рабочего дня направляет компании квитанцию о приеме или уведомление об отказе. В документе пишут код ошибки и расшифровку этого кода. Чтобы бухгалтерам было проще разобраться, в чем ошибка и как ее исправить, эксперты Экстерна составили шпаргалку по 10 самым распространенным причинам отказов.

![]()

Кто обязан сдавать отчетность через интернет

Читать статью

В Контур.Экстерне бухгалтеры видят не только само уведомление об отказе, как оно приходит из налоговой, но и комментарии к ошибкам и ссылки на нужные инструкции. Мы свели подсказки по самым частым отказам в таблицу. Она будет полезна вам, если вы отчитываетесь через другую программу или хотите систематизировать информацию.

Отказ в приеме отчетности: как действовать

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0400200005 | Повторная регистрация первичного документа |

Возможно, ранее вы подали документ с тем же номером корректировки. Если это так, укажите в реквизитах отчета следующий номер корректировки и отправьте снова. Если вы впервые сдавали отчет с таким номером корректировки, ошибка может быть связана с тем, что файл повторно загрузился базу данных ИФНС. Отчет в этом случае считается представленным. Как проверить, что отчет принят, описано в инструкции |

| 0400400011 | Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам | Такой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1.1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1.. Как проверить, есть ли ошибка, и исправить ее, рассказано в инструкции |

| 0400100001 | Не найден плательщик по ИННКПП, представленным в файле | Ошибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. Как действовать в каждом случае, читайте в инструкции |

| 0400400018 | Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам |

Отказы с такой формулировкой приходят на РСВ. Причина в том, что в базе ФНС суммы в приложении 1 Раздела 1 не сходятся с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды. Как исправить эту ошибку, описано в инструкции |

| 0400400017 | Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам |

![]()

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить.

Попробуйте — 14 дней бесплатно.

Отправить заявку

Отказ в приеме отчетности: как действовать (продолжение)

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0100500001 | Отсутствуют сведения о доверенности в налоговом органе |

Если документ подписывал не руководитель организации, убедитесь, что вы представили в инспекцию доверенность на право подписи. Если вы уверены, что передавали доверенность, или отчет подписывал сам руководитель, воспользуйтесь инструкцией. Про оформление доверенности для отчетности мы писали в статье. Там же можно скачать образцы доверенностей для разных случаев |

| 0100200009 | Файл направлен в налоговый орган, в компетенцию которого не входит получение данной информации | Проверьте, что вы правильно указали код ИФНС, в которую был направлен документ. Если инспекция была указана верно, убедитесь, что данные заполнены правильно |

| 0400300001 | Регистрация уточненного документа без первичного | Убедитесь, что вы подавали первичный документ, налоговая его приняла и ИНН-КПП первичного и корректирующего отчета совпадают. Если отказ пришел на 6-НДФЛ, проверьте ОКТМО. Удостоверьтесь также, что правильно выбран период отчета, а организация не переводилась в другую инспекцию. Как действовать в каждом случае, читайте в инструкции |

| 0300100002 | Файл xsd-схемы не найден | Решение зависит от того, на какую форму пришел отказ. Инструкции, которые помогут проверить, правильно ли заполнены данные, собраны на странице |

| 0000000002 | Декларация (расчет) содержит ошибки и не принята к обработке | Если отказ пришел на РСВ, то рекомендуем отправить его еще раз. Если отказ пришел на другой отчет — обратитесь в техническую поддержку. Сообщите, пожалуйста, ИНН и КПП организации, название отчета и дату его отправки, а также текст ошибки, указанный в уведомлении об отказе |

![]()

Отказов в приеме отчетности в десятки раз больше — мы рассмотрели только самые частые. Отчитывайтесь через Экстерн, чтобы не допускать ошибок, а если ошибки все же закрались — быстро их исправлять.

Попробуйте — 14 дней бесплатно.

Отправить заявку

![]()

Экстерн

Сдача любых видов отчетности во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, РАР, РПН

Узнать больше

![]()

Экстерн

Сдача любых видов отчетности во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, РАР, РПН

Узнать больше

Получено уведомление об отказе: «Не найден плательщик по ИННКПП, представленным в файле» или «Не идентифицирован налогоплательщик»

Для решения вопроса необходимо:

- Проверить КПП и код инспекции, куда был отправлен отчет.

- Уточнить переводилась ли организация в другую инспекцию. Если у организации меняется ИФНС, нужно узнать, перевелись ли данные по организации в новую инспекцию.

Проверить за какой инспекцией в данный момент закреплена головная организация можно в выписке ЕГРЮЛ/ЕГРИП. По обособленным подразделениям информации в выписке нет, уточнить можно только непосредственно в ИФНС.

- Если в отказе есть дополнительная ошибка: «Не найден плательщик по ИНН и КПП или ИНН, представленным в файле ПолОшЭл: СвРеоргЮЛ.ИНН/СвРеоргЮЛ.КПП, ЗнЭлем:», значит неверно заполнен блок «Сведения о реорганизованной/ликвидированной организации».

Если реорганизации или ликвидации нет, то данный блок нужно удалить. При реорганизации или ликвидации организации нужно проверить в выписке ЕГРЮЛ/ЕГРИП произошла ли реорганизация или ликвидация у предприятия, если организация только в процессе ликвидации или реорганизации, то данный блок заполнять не нужно.

Если реорганизация или ликвидация организации уже произведена, необходимо проверить код «по месту учета», он должен быть по месту учета правопреемника.

- Если реквизиты отчета верные, отчет отправлен в верную инспекцию, данные по реорганизации или ликвидации верные, выбран верный код «По месту учета», то причиной отказа могут быть неверные данные в базе инспекции.

В таком случае налогоплательщику необходимо обратиться в инспекцию за разъяснениями о причинах отказа. Контакты инспекции можно посмотреть на сайте ИФНС, перейдя по ссылке. За актуальность контактов СКБ Контур ответственности не несет.

Была ли полезна информация?