Уважаемые налогоплательщики!

УФНС России по Ростовской области сообщает, что с 1 января 2023 года, в соответствии с Федеральным законом РФ от 14.07.2022 №263-ФЗ, изменяется порядок расчетов с бюджетом в виде уплаты Единого налогового платежа и устанавливаются единые реквизиты для перечисления налоговых платежей на всей территории Российской Федерации!

В связи с этим, при заполнении платежных поручений, для перечисления налогов, сборов, страховых взносов и других обязательных платежей посредством Единого налогового платежа необходимо использовать следующие обязательные реквизиты:

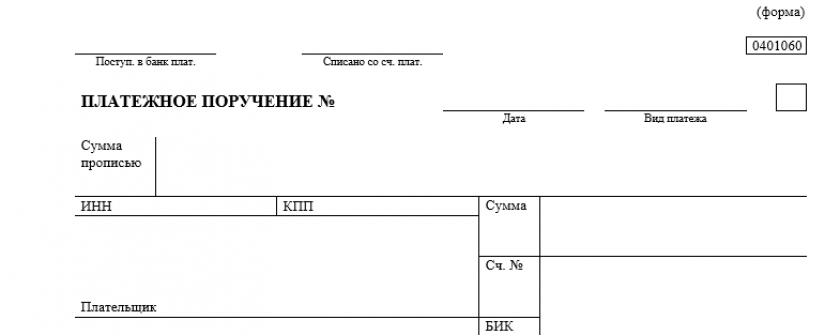

Реквизиты уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов, страховых взносов, пеней, штрафов, процентов, начиная с 1 января 2023 года

|

Номер (поля) реквизита платежного документа |

Наименование (поля) реквизита платежного документа |

Значение |

|

13 |

Наименование банка получателя средств |

«ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула» |

|

14 |

БИК банка получателя средств (БИК ТОФК) |

«017003983» |

|

15 |

№ счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) |

«40102810445370000059» |

|

16 |

Получатель |

«Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)» |

|

17 |

Номер казначейского счета |

«03100643000000018500» |

|

61 |

ИНН получателя |

«7727406020» |

|

103 |

КПП получателя |

«770801001» |

Как заполнить платежное поручение на штрафы? С этим вопросом время от времени сталкивается любой бухгалтер. Составление такого документа имеет свои нюансы. А с 2023 года порядок изменился. Как правильно оформить платежку на уплату штрафа? В чем особенности заполнения платежки на перечисление санкций по страхвзносам? Где найти образец заполнения платежки для налоговой? С ответами на эти и другие вопросы будем разбираться в материале далее.

Правила оформления платежного поручения для уплаты штрафа с 2023 года

Основными нормативными документами, определяющими порядок заполнения платежек, являются:

- положение Банка России от 29.06.2021 № 762-П (с 10.09.2021);

- приказ Минфина РФ от 12.11.2013 № 107н (приложение 2).

С 2023 года на этот порядок также повлиял переход на ЕНП.

Теперь почти все платежи налогоплательщика зачисляются на его единый налоговый счет. Далее ФНС распределяет деньги с ЕНС в определенной НК РФ последовательности. Штрафы списываются в 5 очередь.

Таким образом, чтобы заплатить штраф, с 2023 года составлять отдельные платежки не требуется. При наличии положительного сальдо ЕНС инспекция сама спишет деньги в его погашение. Если средств не хватает, нужно внести деньги на ЕНС в виде единого налогового платежа. При этом указывать в платежке, что это штраф, не нужно. То есть с 2023 года платежка на штраф ничем не отличается от платежки по налогу, уплачиваемому в виде ЕНП.

Образец платежки на ЕНП см. здесь.

Платежное поручение на штрафы в 2022 году и ранее

Остановимся на основных моментах. До перехода на ЕНП при оформлении платежки на штраф:

- В реквизите 104 указывали КБК (20-значный код бюджетной классификации) из перечня, утвержденного Минфином на соответствующи год. В таком КБК в 14-17 разрядах стоит код подвида доходов 3000.

Например, КБК:

- по штрафу, связанному с налогом на прибыль, зачисляемому в федеральный бюджет:

182 1 01 01011 01 3000 110; - штрафу, связанному с налогом на прибыль, зачисляемому в региональный бюджет:

182 1 01 01012 02 3000 110; - штрафу, связанному с НДФЛ: 182 1 01 02010 01 3000 110.

Подробные разъяснения по заполнению платежек на штраф есть в КонсультантПлюс. Получите бесплатный пробный доступ и переходите в Готовое решение.

КБК по недоимке, пеням и штрафам по одному и тому же налогу разные, поэтому нужно было оформлять отдельные платежки для их оплаты.

С размерами штрафов можно ознакомиться в статье «Ответственность за налоговые правонарушения: основания и размер санкций».

- В реквизите 105 заполнялся ОКТМО — код территории муниципального образования, на которой собираются средства от уплаты штрафов.

- Реквизит 106 — значение основания платежа — 2 буквы. В случае уплаты штрафа, которое обычно происходит по требованию ИФНС (ст. 69, 101.3 НК РФ) с 01.10.2021 здесь нужно было указывать код ЗД (ранее ТР).

- Реквизит 107 (налоговый период) имел значение 0.

- В реквизите 108 указывался номер требования, символ № ставить было не нужно. При этом с 01.10.2021 перед номером указывалось кодовое обозначение документа — основания:

«ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

«АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

«АР0000000000000» — номер исполнительного документа или исполнительного производства. - Показатель 109 содержал дату документа, номер которого отражен в реквизите 108, в формате «ДД.ММ.ГГГГ».

- Реквизит 110 не заполнялся.

- В реквизите «Код» указывался уникальный идентификатор начисления (УИН); он должен был содержаться в требовании налоговой, которое она выставила для уплаты штрафов. Если этого кода не было, проставлялся 0.

- Реквизит «Назначение платежа» должен был содержать следующую информацию: вид платежа и его основание.

- Реквизит «Очередность платежа» — 5.

- Реквизит 101:

- при оплате штрафов за себя: 01 — для юридических лиц, 13 — для ИП;

- при платежах, осуществляемых в качестве налогового агента: 02.

Информацию об онлайн-заполнении платежки читайте в статье «Где можно заполнить платежное поручение онлайн».

Вы можете скачать форму платежного поручения на нашем сайте.

Бланк платежного поручения

Скачать

Образец заполнения платежного поручения в налоговую в 2022 году

Посмотреть, как до 31.12.2022 выглядела платежка на штраф по акту налоговой проверки можно в КонсультантПлюс бесплатно, оформив пробный доступ:

Как оформить платежку на уплату штрафа по взносам в 2022-2023 годах

Вариант заполнения платежки на уплату штрафа по взносам зависит от того кто выставил санкции:

- ФНС, в связи с опозданием с представлением отчетности;

- ФСС за несвоевременную уплату несчастных взносов.

Рассмотрим более детально.

Если налогоплательщик несвоевременно представил отчетность по взносам, то его ожидают санкции в размере 5% от величины взносов за каждый месяц просрочки, но не более 30% от этой суммы и не менее 1 тыс. руб.

С 2023 года этот штраф спишут с ЕНС. Пополнять счет нужно платежкой на ЕНП.

До 2023 года алгоритм заполнения платежки на штраф был аналогичен порядку, установленному для налоговых штрафов, за исключением КБК. В 2022 году следовало указывать следующие коды:

|

на обязательное пенсионное страхование |

на медстрахование |

на соцстрахование в связи с болезнью или материнством |

|

|

КБК на штраф |

182 1 02 02010 06 3010 160 |

182 1 02 02101 08 3013 160 |

182 1 02 02090 07 3010 160 |

При этом сумму штрафа в 1 тыс. руб. следовало распределить по КБК пропорционально тарифам (письмо ФНС от 05.05.2017 № ПА-4-11/8641):

- в ПФР 733,33 руб. (22 / 30 * 1000);

- в ФФОМС 170 руб. (5,1 / 30 * 1000);

- в ФСС 96,67 руб. (2,9 / 30 * 1000).

С 2023 года действует единый тариф по взносам. Как теперь они рассчитываются, разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Штрафные санкции также вправе выставить и СФР, например, за несвоевременную сдачу отчетности (5% от суммы взносов, но не менее 1 тыс.руб. и не более 30%) или за нарушение порядка представления формуляра (200 руб.).

Порядок заполнения платежки в 2022 и 2023 годах отличается от установленного для налоговых штрафов:

- Не заполняются поля 106 – 109;

- Действует свой КБК: с 2023 года — 797 1 02 12000 06 3000 160 (до 2023 года — 393 1 02 02050 07 3000 160).

Итоги

Правила заполнения реквизитов платежного поручения для уплаты штрафов перечислены в приложении 2 к приказу Минфина РФ № 107н. С 2023 года они изменились. Штраф теперь списывают с ЕНС, деньги на его оплату надо перечислять в виде ЕНП, а отдельная платежка не нужна. Это если вы платите штраф в налоговую. Если это штраф в СФР, на него по-прежнему нужно делать отдельную платежку со специальным КБК, который в 2023 году новый.

За нарушение налогового законодательства ФНС налагает на бизнес штрафы. Чтобы их оплатить, нужно указать в платежном поручении правильный КБК. Общей группе штрафов по главе 16 НК РФ соответствует КБК 18211605160010000000. А его дальнейшая детализация уточняет, какой именно штраф хочет оплатить компания.

Расшифровка КБК 18211605160010000000

В перечне КБК на 2021 год код 182 116 05160 01 0000 140 попадает в группу штрафов, санкций и возмещений ущерба. Он расшифровывается так: штрафы за налоговые правонарушения, установленные гл. 16 НК РФ.

Отдельно рассмотрим группы цифр, из которых состоит код. Напомним, что все они имеют определенное значение:

- 182 — деньги поступят в налоговую инспекцию;

- 116 — перечисление относится к группе доходов «Штрафы, санкции и возмещения ущерба»;

- 05160 — шифр статьи и подстатьи доходов;

- 01 — штраф формирует федеральный бюджет;

- 140 — аналитическая группа подвида дохода «Штрафы, пени, неустойки, возмещения ущерба.

В разрядах кода 14-17 стоят нули, потому что для каждого вида штрафов эта группа цифр будет отличаться.

Перечень КБК для уплаты штрафов по главе 16 НК РФ

В 2021 году все виды штрафов по главе 16 НК РФ на один КБК платить нельзя. Раньше для них действовал единый код, а распределялись штрафы с учетом назначения платежа. Теперь же для каждого штрафа есть свой отдельный код. Рассмотрим перечень кодов со статьями НК РФ, типами и размерами штрафов, которые по ним можно уплатить.

| Статья НК РФ | КБК | Вид штрафа | Размер штрафа |

|---|---|---|---|

| ст. 116 | 182 116 05160 01 0001 140 |

|

|

| ст. 119 | 182 116 05160 01 0002 140 | Опоздание со сдачей налоговой декларации, РСВ | 5 % от не уплаченной вовремя суммы по отчету за каждый месяц, но не больше 30 % и не меньше 1 000 рублей |

| ст. 119.1 | 182 116 05160 01 0003 140 | Нарушение требования по сдаче декларации (расчета) в электронной форме | 200 рублей |

| ст. 119.2 | 182 116 05160 01 0004 140 | Управляющий товарищ подал недостоверный расчет финрезультата инвестиционного товарищества | от 40 000 до 80 000 рублей |

| ст. 120 | 182 116 05160 01 0005 140 | Грубые нарушения в правилах учета доходов, расходов, объектов налогообложения | от 10 000 рублей |

| ст. 125 | 182 116 05160 01 0006 140 | Фирма нарушила порядок владения, пользования, распоряжения имуществом под арестом или залогом | 30 000 рублей |

| ст. 126 | 182 116 05160 01 0007 140 | Налоговой не передали запрошенные сведения | 200 рублей за каждый документ |

| ст. 126.1 | 182 116 05160 01 0008 140 | Налоговый агент передал налоговой недостоверные документы | 500 рублей за каждый документ |

| ст. 128 | 182 116 05160 01 0009 140 | Свидетель не явился в налоговую без уважительной причины, отказался давать показания или солгал | 3 000 рублей |

| ст. 129 | 182 116 05160 01 0010 140 | Эксперт, специалист или переводчик отказался участвовать в проверке или предоставил ложные заключения (перевод) | 500 рублей за отказ и 5 000 рублей за ложные данные |

| ст. 129.1 | 182 116 05160 01 0011 140 | Фирма неправомерно не сообщила или с опозданием сообщила налоговой запрошенные сведения | от 5 000 до 50 000 рублей |

| ст. 129.2 | 182 116 05160 01 0012 140 | Нарушен порядок регистрации игорного бизнеса | штраф в размере х3 или х6 ставки налога на игорный бизнес |

| ст. 129.4 | 182 116 05160 01 0013 140 | Непредставление уведомления о контролируемых сделках или недостоверные сведения в нем | 5 000 рублей |

| 129.6 | 182 116 05160 01 0014 140 | Непредставление уведомления о КИК, об участии в иностранных организациях или подача недостоверных сведений | 500 000 рублей по КИК и 50 000 рублей по участию в иностранных организациях |

| 129.7 | 182 116 05160 01 0015 140 | Организация финансового рынка не направила информацию о клиентах, выгодоприобретателях, контролирующих лицах | 500 000 за непредставление финансовой информации и по 50 000 рублей за каждый факт невключения информации |

| 129.8 | 182 116 05160 01 0016 140 | Организация финансового рынка нарушила порядок установления резидентства клиентов, выгодоприобретателей, контролирующих лиц | 50 000 рублей по каждому случаю |

| 129.9 | 182 116 05160 01 0017 140 | Участник международной группы компаний не представил уведомление об участии или включил туда недостоверные сведения | 50 000 рублей |

| 129.10 | 182 116 05160 01 0018 140 | Страновой отчет не представлен или содержит недостоверные сведения | 100 000 рублей |

| 129.11 | 182 116 05160 01 0019 140 | По международной группе компаний не подали документацию | 100 000 рублей |

| 129.13 | 182 116 05160 01 0020 140 | Нарушен порядок или срок подачи сведений о расчетах при реализации | 20 % от суммы расчета или всю сумму расчета при повторном нарушении в течение полугода |

| 129.14 | 182 116 05160 01 0021 140 | Оператор электронной площадки или кредитная организация нарушили порядок или срок подачи сведений о расчетах | 20 % от суммы расчета, но не меньше 200 рублей за каждый |

| — | 182 116 05160 01 9000 140 | Иные штрафы по главе 16 НК РФ | — |

Как платить штрафы по КБК 18211605160010000140

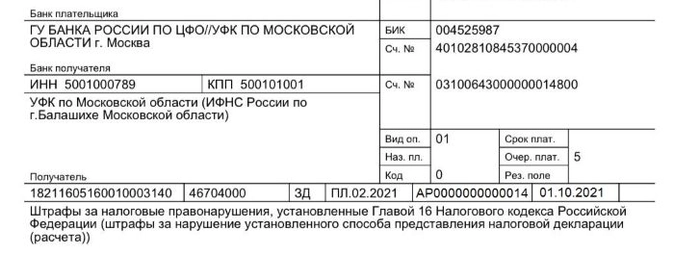

Если налогоплательщик нарушил налоговое законодательство или не заплатил вовремя налог, ему придет требование об уплате штрафа из ИФНС. Для уплаты штрафа сформируйте платежное поручение.

Особенностей у платежных документов по штрафам в ИФНС не много.

- Указывайте в поле 101 код своего статуса — «01» для налогоплательщиков-организаций и «09» для ИП (а с 1 октября 2021 года предприниматели ставят код «13»).

- В поле 104 укажите КБК, соответствующий штрафу, который нужно уплатить. Данные об этом можно взять из требования налоговой.

- В поле 24 впишите назначение платежа с указанием нарушения, за которое вы платите штраф, статьи НК РФ и основания уплаты. Пример «Оплата штрафа за грубое нарушение правил учета доходов по ст. 120 НК РФ по требованию № 3546-АХ от 27.08.2021.

- В поле 106 проставьте код «ТР», а в полях 108 и 109 проставьте номер и дату требования соответственно. Поле 107 предназначено для указания даты, до которой следует уплатить штраф по требованию (можно ставить фактическую дату платежа).

- В поле 09 укажите УИН из требования при наличии. Если его нет, ставьте в поле «0».

- В полях 13-17 укажите реквизиты своей налоговой, которые можно получить на сайте ФНС.

Важно! С 1 октября 2021 года перестанет действовать код «ТР». Для уплаты налога по требованию нужно будет указывать код «ЗД», а в поле 108 проставлять номер документа вида «ТР0000000000000».

Образец заполнения платежного поручения для уплаты штрафа по ст. 120 НК РФ.

Работайте с платежными поручениями в Контур.Бухгалтерии, чтобы не делать ошибок. На основании полученных из ФНС требований платежка подготовится автоматически — с суммой, датой, номером требования, верным КБК и пр. Вам останется только проверить и выгрузить документ для передачи в банк. Всем, кто впервые регистрируется в сервисе, доступны 14 дней бесплатной работы.

С 1 октября изменились правила заполнения платежек при уплате штрафов. Поправки коснулись полей: 101 «Статус плательщика», 106 «Основание платежа» и 108 «Номер и дата основания платежа». Что еще изменилось в платежах в последнее время, и как не допустить ошибок в оформлении, рассказываем в этой статье.

Нормативное основание

Порядок подготовки платежек на перечисления в бюджет для банка изменился по Приказу Минфина РФ № 199н от 14.09.2020. Некоторые изменения вступили в силу с начала 2021 года, а часть из них начинает действовать только сейчас.

О действующих изменениях напомним ниже, а сейчас разберемся с нововведениями.

Так с 1 октября 2021 года поменялись правила заполнения 3-х полей платежного поручения:

- поле 101 (верхняя часть платежки, «шапка») — «Статус плательщика»,

- поле 106 (это один из реквизитов, заполняемых только для бюджетных платежей) — «Основание платежа»,

- поле 108 (также поле, применяемое для платежей в бюджет) — «Номер и дата основания платежа».

Изменения коснулись перечислений, связанных с погашением долгов перед бюджетом (читайте: уплате налогов, сборов, иных обязательных платежей).

Статус составителя поручения — поле 101

С октября упраздняются соответствующие коды: «09», «10», «11», «12», которые раньше использовались ИП, нотариусами, адвокатами и главами крестьянского (фермерского) хозяйства.

Теперь для всех физических лиц код единый — «13».

Важно: остался прежним код, который указывается при оформлении платежки на уплату НДФЛ за работников или НДС (например, при аренде государственного или муниципального имущества). То есть если плательщиком является налоговый агент, в поле 101 вводим код «02».

Добавились и новые коды:

- «29» — для политиков, которые перечисляют средства в бюджет с избирательных счетов и специальных счетов фондов референдума;

- «30» — для иностранных лиц, которые не состоят на налоговом учете в РФ, при уплате таможенных платежей.

Открываете счет в банке? А вы знаете, что 1С:Фреш и некоторые банки проводят совместную акцию — получить учет в облаке при открытии счета можно со скидкой от 40% до 86%. Подробности тут.

Основание платежа — поле 106

Изменяется также порядок заполнения информации при погашении долга перед бюджетом по истекшим налоговым, расчетным (отчетным) периодам.

Перечень кодов, которые указываются в поле теперь сокращен до единого кода — «ЗД». До этого он использовался только при добровольном погашении задолженности.

Также упразднен код «БФ», который использовался для текущего платежа физлица, уплачиваемого с личного счета.

Номер и дата основания платежа — поле 108

Отличить добровольное погашение от принудительного можно будет по полю 108 — «Номер документа».

Порядок следующий:

- коды «ТР», «ПР», «АП» и «АР» — те, что ранее использовались для поле 106, указываем в поле 108;

- но ставим буквенное обозначение перед номером документа-основания.

Пример:

- ТР0000000000011 — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- АР0000000000014 — номер исполнительного документа;

- ПР0000000000012 — номер решения о приостановлении взыскания и т. д.

В поле 109 — «Дата документа-основания платежа» при указании кода ЗД (погашение истекшей задолженности) следует вписать дату одного из документов, на основании которого перечисляются деньги в бюджет:

- требования ИФНС,

- решения о привлечения к ответственности за налоговое правонарушение;

- исполнительного документа,

- решения о приостановлении взыскания.

Что будет, если платежка заполнена некорректно

Если сделать ошибку в одной из граф платежного поручения, заполнить документ некорректно, платеж будет отнесен к разряду «невыясненных» поступлений. По данным ФНС РФ, на 1 августа 2021 сумма таких потерянных денежных средств уже составила 104,1 млн рублей. Поэтому так важно следовать новым правилам.

Ошибки потребуют дополнительного времени для уточнения, а также могут привести к начислению пени, недоимки, и (как следствие) приостановлению операций по счетам организации. Или наоборот — придется заплатить налог повторно по правильным реквизитам, чтобы избежать санкций, и образуется переплата. О новых формах по зачету или возврату переплаты рассказали тут.

Что еще изменилось в 2021 году в порядке заполнения платежных поручений

Эти поправки вступили в силу до 1 октября 2021 г. Но даже если вам знакома данная информация, не лишним будет убедиться, что вы все делаете правильно.

ИНН — поле 60

- Иностранные лица и граждане РФ указывают в поле 60 код «0», если они не состоят на учете в ФНС (кроме тех случаев, когда платеж администрируется налоговиками).

- Когда платеж удерживается из дохода физлица на погашение задолженности перед бюджетом, в графе ИНН следует указать его личный номер, а не ИНН организации (правило действует с 17.07.21).

- Если платежку составляет физлицо, не имеющее счета для перечислению денег в бюджет, в графе 60 нужно указать его личный ИНН или код «0» (при отсутствии ИНН). ИНН банка прописывать запрещено (правило действует с 01.10.21).

Ранее изменения также коснулись следующих полей (см. письмо ФНС от 08.10.2020 № КЧ-4-8/16504@):

- название банка получателя — поле 13;

- БИК банка получателя — поле 14;

- номер счета банка получателя, входящий в состав единого казначейского счета (ЕКС) — поле 15;

- номер казначейского счета (ЕКС) — поле 17.

Образец заполнения платежного поручения

- поле 104 — КБК: 182 1 16 03010 01 6000 140 (в нашем примере — штраф за нарушение установленного способа представления налоговой декларации),

- поле 105 — код ОКТМО;

- поле 106 — «ЗД», единый код с 01.10.2021;

- поле 107 — налоговый период;

- поле 108 — АР0000000000014 — номер исполнительного документа;

- поле 109 — дата исполнительного документа.

Ошибиться можно не только в платежке, но и в отчетности. Не допустить ошибок в заполнении документов поможет Такском. Здесь вы найдете не только сервис для передачи отчетности в ФНС с техподдержкой 24/7, но и качественный электронный документооборот, работу с маркировкой товара, онлайн-кассы, ОФД для передачи чеков и многое другое. А для тех, кто хочет оставаться в курсе Такском регулярно проводит очные и онлайн-мероприятия. Узнать о ближайших можно на сайте.

Управление Федерального казначейства по г. Москве в связи с переходом на Систему казначейских платежей информирует об изменениях с 01 января 2021 г. реквизитов счета, необходимых для осуществления перевода денежных средств в уплату налогов, сборов, страховых взносов и иных обязательных платежей в бюджеты.

|

Наименование реквизита Управления |

Действует до 01.01.2021 |

Действует с 01.01.2021 |

|

Реквизиты плательщика изменяются в случае, если плательщику открыт лицевой счет в органе Федерального казначейства или в финансовом органе субъекта Российской Федерации (муниципального образования) |

||

|

Реквизиты получателя платежа |

||

|

БИК получателя |

044525000 |

004525988 |

|

Наименование Банка получателя платежа |

ГУ БАНКА РОССИИ ПО ЦФО г. Москва |

ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва |

|

Счет банка получателя |

— |

40102810545370000003 |

|

Счет получателя |

40101810045250010041 |

03100643000000017300 |

По вопросу указания иных реквизитов при уплате платежей в бюджет следует обращаться к администратору доходов бюджета.

Более подробная информация о реквизитах счетов Управления Федерального казначейства по г. Москве, подлежащих изменению с 01.01.2021 размещена на сайте Управления в сети Интернет по адресу moscow.roskazna.gov.ru в разделе «Документы»/«Система казначейских платежей»/«Методические материалы».

Какие КБК нужно указывать в платёжных поручениях в 2021 году для уплаты налогов, страховых взносов? Утверждены ли на 2021 год новые коды бюджетной классификации по НДФЛ, УСН и взносами? Приводим единую таблицу вместе с новыми КБК 2021 с изменениями и расшифровкой, которую вы можете скачать.

Вся информация по изменениям с 2021 года собрана в системе Консультант Плюс

Код бюджетной классификации необходимо указывать в платежных поручениях при перечислении налогов, сборов, пеней, штрафов и иных обязательных платежей в бюджет. В действующей форме платежки, приведенной в Приложении 3 к положению Банка России от 19.06.2012 № 383-П, для КБК предназначено поле 104.

Кроме того, КБК следует указывать в некоторых налоговых декларациях: по налогу на прибыль, по НДС, по транспортному налогу (отменена с 2021 г.), а также в расчете по страховым взносам (РСВ). Это позволяет налоговикам разносить платежи по принадлежности.

С 1 января 2021 года указывайте в платежках некоторые новые КБК по налогам, сборам и страховым сборам, которые утверждены приказами Минфина России от 08.06.2020 № 99н и от 29.11.2019 № 207н.

Изменения в КБК с 1 января 2021: новые коды

С 2021 года есть важные изменения по КБК. В частности:

- утвержден КБК для 15%-го НДФЛ, исчисляемого с доходов, превышающих 5 млн руб., — 182 1 01 02080 01 1000 110;

- введен КБК для уплаты земельного налога в отношении участков, расположенных в границах муниципальных округов. Его необходимо перечислять на КБК 182 1 06 06032 14 1000 110;

- появился КБК для уплаты налога, взимаемого в связи с применением ПСН, зачисляемого в бюджеты муниципальных округов, — 182 1 05 04060 02 1000 110;

- введен КБК для уплаты НДПИ при добыче прочих полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, — 182 1 07 01080 01 1000 110.

Приказ от 12.10.2020 № 236н добавил новые КБК по НДФЛ, акцизам и налогам, которые формируют бюджет новой единицы территориального деления – муниципального округа.

Обобщим новые КБК-2021 в таблице:

Другие КБК по основным налогам/взносам в 2021 году остались прежними.

Самые нужные КБК на 2021 год: таблица

Далее размещены таблицы с КБК на 2021 год по основным налогам и страховым взносам.

КБК для уплаты налогов для организаций и ИП на ОСН в 2021 году

| НАИМЕНОВАНИЕ НАЛОГА, СБОРА, ПЛАТЕЖА | КБК 2021 |

|---|---|

| Налог на прибыль организаций (кроме КГН), в том числе: | |

|

182 1 01 01011 01 1000 110 |

|

182 1 01 01012 02 1000 110 |

| НДС | 182 1 03 01000 01 1000 110 |

| Налог на имущество: | |

|

182 1 06 02010 02 1000 110 |

|

182 1 06 02020 02 1000 110 |

| НДФЛ (ИП «за себя») | 182 1 01 02020 01 1000 110 |

КБК уплаты налогов для организаций и ИП на спецрежимах в 2021 году

| НАИМЕНОВАНИЕ НАЛОГА, СБОРА, ПЛАТЕЖА | КБК 2021 |

|---|---|

| Налог при УСН, когда применяется объект налогообложения: | |

|

182 1 05 01011 01 1000 110 |

|

182 1 05 01021 01 1000 110 |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

КБК по страховым взносам в 2021 году

| ВИД СТРАХОВОГО ВЗНОСА | КБК 2021 |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

| Страховые взносы на ОПС в фиксированном размере (в т. ч. 1%-ные взносы) | 182 1 02 02140 06 1110 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 02 02103 08 1013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160 |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160 |

| – для занятых на работах с тяжелыми условиями труда (подп. 2–18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| – для занятых на работах с тяжелыми условиями труда (подп. 2–18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

| Страховые взносы в ФСС на травматизм | 393 1 02 02050 07 1000 160 |

КБК для уплаты прочих налогов для всех организаций и ИП в 2021 году

| НАИМЕНОВАНИЕ НАЛОГА, СБОРА, ПЛАТЕЖА | КБК 2021 |

|---|---|

| НДФЛ с доходов, источник которых налоговый агент | 182 1 01 02010 01 1000 110 |

| НДС (как налоговый агент) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 04 01000 01 1000 110 |

| Налог на прибыль при выплате дивидендов: | |

|

182 1 01 01040 01 1000 110 |

|

182 1 01 01050 01 1000 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 01 01060 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Водный налог | 182 1 07 03000 01 1000 110 |

| Плата за негативное воздействие на окружающую среду (НВОС) | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний (КИК) | 182 1 01 01080 01 1000 110 |

КБК для пеней в 2021 году

В большинстве случаев при уплате пеней в 14-17-й разряды кода бюджетной классификации принимают значение «2100» (за некоторыми исключениями).

| ВИД СТРАХОВОГО ВЗНОСА | КБК 2021 |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 2110 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 2110 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 2013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т. ч. 1%-ные взносы) | 182 1 02 02140 06 2110 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02103 08 2013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

|

182 1 02 02131 06 2110 160 |

|

182 1 02 02132 06 2110 160 |

КБК для уплаты штрафов в 2021 году

По общему правилу, заполняя платежное поручение на уплату штрафа, нужно заменить в основном КБК 14-й разряд с «1» на «3». Но и здесь не обошлось без исключений.

| ВИД СТРАХОВОГО ВЗНОСА | КБК 2021 |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 3010 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 3010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 3013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т. ч. 1%-ные взносы) | 182 1 02 02140 06 3010 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02103 08 3013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

|

182 1 02 02131 06 3010 160 |

|

182 1 02 02132 06 3010 160 |

Что делать при ошибке в КБК в 2021 году

Чтобы исправить ошибку в КБК при уплате налогов/взносов, направьте в налоговую инспекцию письменное заявление об уточнении платежа (п. 7 ст. 45 НК РФ).

Заявление составьте в произвольной форме. В нем укажите:

- налоговый орган, куда обращаетесь;

- сведения о себе (наименование, адрес, ИНН, КПП организации, Ф.И.О., место жительства, ИНН ИП);

- информацию для связи с вами;

- реквизиты платежного поручения, в котором допущена ошибка;

- в чем именно состоит ошибка;

- правильное значение КБК на 2021 год.

Чтобы оперативно исправить ошибку в КБК, важно правильно написать заявление об уточнении кода бюджетной классификации в платежном поручении на перечисление. В отношении страховых взносов такой образец есть в КонсультантПлюс.

Посмотреть готовое решение.

К заявлению приложите копию платежки.