Подборка по базе: тест Государственное и муниципальное управление в сфере культуры, Экономика и управление организациями 4.docx, Электромеханика_Работа_№2 Управление 3-х ф. АД.pdf, Задание 3_Управление личной эффективностью.docx, Задание 4-5_Управление личной эффективностью.docx, Задание 6_Управление личной эффективностью.docx, Задание 2 Управление личной эффективностью.docx, Глава 4. Удержание клиента (для потребительских рынков – управле, Экономика и управление организациями 3.docx, Экономика и управление организациями 2.docx

УПРАВЛЕНИЕ ЭФФЕКТИВНОСТЬЮ И РЕЗУЛЬТАТИВНОСТЬЮ

Вопросы для подготовки к экзамену:

1. Показатели качества.

2. Качество: Понятие и способы измерения.

3.Показатели восприятия деятельности.

4. Индекс удовлетворенности потребителей.

5.Использование СМК для формирования показателей деятельности организации.

6.Показатели бизнес-процессов.

7.Процессно-ориентированный анализ эффективности.

8. Прочие источники показателей.

9. Глобальная инициатива по отчетности.

10. Система экологического менеджмента.

11. Системы управления промышленной и профессиональной безопасностью.

12. Показатели обучения и развитие персонала.

13. Общие принципы оценки эффективности и результативности мероприятий по обучению развитию персонала.

14. Классификация методов измерения эффективности бизнеса.

15. Экспертная оценка и метод Ульриха.

16. Модель ROI и методика Филипса

17. Истоки и развитие концепции эффективности бизнеса.

18. Метрики эффективности.

19. Концепция непрерывных улучшений процессов.

20. Обеспечение качества процессов. TQM.

21. Определение эффективности фирмы на основе финансово- экономических показателей.

22. Модель Дюпона; EVA; VBM.

23.Понятие стратегической бизнес-единицы и портфеля бизнесов.

24. Использование методов анализа портфеля бизнесов для формирования показателей.

25.Метрики, учитывающие нефинансовые показатели.

26. Идея результативной и эффективной деятельности

27.Методы стратегического управления эффективностью.

28.Взаимосвязь стратегического и операционного управления.

29.Ключевые показателей эффективности (KPI Scorecards) как система управления организацией.

30. Общие принципы построения системы КПЭ.

31. Общие понятия. Взаимосвязь со стратегией.

32. Понятие критических факторов успеха (CSF).

33. КФУ как источники КПЭ. КПЭ (как система- KPI Scorecards) и ССП общее и отличия.

34. Панели индикаторов. Управление и развитие системы управления на основе КПЭ.

Практико-ориентированные задания

Тесты:

- Перечислите основные барьеры, препятствующие реализации

- барьеры видения, человеческого фактора, ресурсов и руководства

- барьеры финансов, клиентов, внутренних процессов и обучения и развития

- барьеры оценки деятельности, управления и распространения информации

- барьеры выбора целей, норм и инициатив

- Первый опыт успешного применения ССП как системы стратегического управления в крупной корпорации достигнут

- энергетической компанией NovaScotiaPower в 2002 году

- гигантом автомобильной индустрии GeneralMotors, что спасло его от неминуемого разорения в конце ХХ века

- компанией Mobil North America Marketing and Refining Division в 1995 году

- американскими корпорациями McDonalds и Coca-Cola в середине 90-х годов ХХ века

- ССП была впервые предложена

- сотрудником компании NovaScotiaPower Полом Р. Нивеном в 2002 году

- американскими экономистами из Гарварда Робертом Капланом и Дэйвидом Нортоном в 1992 году

- лауреатами Нобелевской премии, исследователями из Кембриджа (Великобритания) Джеймсом Уотсоном и Френсисом Криком в 1953 году

- известным теоретиком по вопросам построения стратегии Майклом Портером в 1985 году в книге «Конкурентное преимущество», получившую за это Премию Академии менеджмента

- Система показателей называется сбалансированной, так как учитывает равновесие между…

- финансовыми и нефинансовыми индикаторами, внутренними и внешними компонентами организации, запаздывающими и опережающими индикаторами

- материальными и нематериальными активами, запаздывающими и опережающими индикаторами, стратегическими и оперативными задачами

- интересами акционеров и сотрудников, интересами клиентов и компании, тенденциями развития и повышения эффективности

- стратегией и видением, текущими значениями и долгосрочными целями, инициативами и миссией организации

- Первоначально ССП была предложена как

- оценочная система, ориентированная на нематериальные факторы

- построения и формулирования стратегии организации

- система стратегического управления организацией

- инструмент информирования сотрудников организации о результатах деятельности

- В чем заключаются основные недостатки чрезмерного использования финансовых показателей?

- Не учитываются условия деловой среды

- рассматриваются отдельные функциональные области

- жертвуют долгосрочной перспективой

- нет потенциала для прогнозирования (движение вперед, глядя в зеркало заднего вида)

- все перечисленное верно

- В каком виде применима ССП для стратегического управления государственными и некоммерческими организациями?

- ССП применима для управления государственными и некоммерческими организациями, однако в этом случае причинно-следственные связи показателей должны обеспечивать движущую силу для выполнения миссии организаций

- ССП не применима для управления государственными и некоммерческими организациями, так как при корректном построении ССП причинноследственные связи показателей приводят к удовлетворению финансовых (коммерческих) интересов акционеров

- ССП применима для управления государственными и некоммерческими организациями без каких-либо трудностей и адаптации, так такие организации тоже должны оценивать финансовый результат и составлять бюджеты

- ССП применима для управления государственными и некоммерческими организациями, но финансовая составляющая должна быть заменена на другую, не связанную с финансовым результатом (коммерческими интересами акционеров)

- ССП дополняет финансовую оценочную составляющую тремя другими:

- внутренних процессов, интересов акционеров и интересов персонала

- клиентов, внутренних процессов, обучения и развития

- клиентов, внутренних процессов и нематериальных активов

- опережающих индикаторов, материальных активов и нематериальных активов

- Основная область применения ССП

- оценочная система, ориентированная на нематериальные факторы

- система стратегического управления организацией

- инструмент распространения информации о результатах деятельности

- все перечисленное верно

- Выберите правильное утверждение: использование ССП обеспечивает…

- преодоление барьера человеческого фактора с помощью стратегического обучения

- преодоление барьера ресурсов с помощью каскадирования Системы показателей

- преодоление барьера видения с помощью перевода стратегии

- нет правильного варианта

- Различают три вида норм показателей:

- оперативные, тактические и стратегические

- долгосрочные, среднесрочные и краткосрочные

- запаздывающие, текущие и опережающие

- количественные, качественные и смешанные

- Остаются ли показатели сбалансированной системы неизменными?

- да, после разработки и утверждения изменять набор показателей нельзя, так как это разрушит причинно-следственные отношения в ССП

- нет, изменять набор показателей можно в том случае, если руководство не устраивают получаемые результаты

- набор показателей изменяется только в том случае, если подвергается существенным изменениям стратегия организации

- ССП — это динамический инструмент, гибкий и способный изменяться в соответствии с окружающими условиями

- Что из перечисленного относится к явным признакам потребности в изменении системы оценки результатов деятельности в организации?

- все результаты деятельности удовлетворительны, кроме прибыли

- корпоративная стратегия недавно подверглась изменению

- никто не замечает отсутствия отчетов о результатах деятельности

- клиенты не покупают продукцию, хотя цены на нее не выше, чем у конкурентов

- все перечисленное верно

- Назовите главную причину создания команды по разработке и

внедрению ССП.

- целесообразность распараллелить подбор показателей для разных

составляющих между несколькими разработчиками для ускорения процесса разработки

- необходимость совещательного момента при отборе показателей и

установке причинно-следственных связей между ними

- ни один человек в организации, включая генерального директора, не

обладает всеми знаниями стратегии, рынков, конкурентов, процессов и областей деятельности, необходимыми для создания ССП

- только эффективные команды используют в своей работе общий подход, необходимый для создания ССП

- Стратегической картой называется…

- перечень показателей с указанием их стратегических целей

- графическое изображение рассказа о стратегии посредством причинноследственных отношений целей и показателей

- перечень целей и их отношением к стратегии

- нет правильного ответа

- Выберите правильное утверждение

- В отличие от стратегии и целей, которые могут быть достигнуты с течением времени, до конца выполнить миссию нельзя.

- Видение определяет основную цель организации — почему она существует.

- Миссия — это вечные принципы, которыми руководствуется организация.

- Один из эффективных методов формулирования ценностей носит название «Пять почему».

- Выберите правильное соответствие категорий составляющей обучения и развития.

- стратегические технологии — мотивация и единая направленность

- стратегические компетенции – оценка способностей

- атмосфера активности – оценка инструментария работников

- нет правильного ответа

- Финансовая составляющая ССП…

- содержит только запаздывающие показатели, факторы деятельности для которых содержатся в других составляющих

- должна содержать комплекс опережающих и запаздывающих индикаторов

- содержит только запаздывающие показатели, для которых нельзя определить опережающие

- содержит только опережающие индикаторы

- Возможно ли построение ССП не во всей организации, а в отдельном ее подразделении?

- нет, невозможно, так как в построении ССП должны участвовать представители всех функциональных направлений организации

- да, но подразделение должно обладать всем комплексом характеристик, присущих цепочке создания стоимости в организации

- да, так как нет принципиальной разницы, начинать построение ССП сверху вниз или снизу вверх, начиная с любого подразделения

- нет, так как стратегия, переводом которой в оперативные действия занимается ССП, разработана и сформулирована для всей организации

- Для какой «дисциплины» является ключевым процессом быстрое продвижение на рынок?

- Лидерство по продукту

- Тесные связи с клиентами

- Операционное совершенство

- Для всех трех равнозначно

- Для какой «дисциплины» покупательной ценности является ориентиром достижение низких цен?

- Лидерство по продукту

- Тесные связи с клиентами

- Операционное совершенство

- Для всех трех равнозначно

- Выберите правильную функцию участника управленческой команды

- поддерживающий руководитель ССП содействует формированию эффективной команды посредством наставничества и поддержки

- члены команды представляют специальные знания хозяйственной единицы или функциональных областей

- эксперт по организационным изменениям представляет команде ресурсы (как людские, так и финансовые)

- ведущий специалист по ССП представляет команде справочную информацию по стратегии и методологии

- Паспорт показателя содержит:

а) справочный материал о показателе

- Характеристики показателя

- расчет и характеристику данных

- информацию о результатах деятельности

- все перечисленное верно

- Наличие финансовых показателей в ССП…

- Не требуется для некоммерческих организаций

- Не требуется для государственных организаций

- Требуется только для коммерческих организаций

- необходимо независимо от того, для какой организации она составлена — частной, некоммерческой или государственной

- В каком порядке происходит построение ССП и стратегической карты?

- показатели и причинно-следственные связи разрабатываются параллельно от финансовой составляющей к составляющей обучения и развития персонала

- показатели ССП разрабатываются от финансовой составляющей к составляющей обучения и развития персонала, а причинно-следственные связи от составляющей обучения и развития персонала к финансовой составляющей

- показатели и причинно-следственные связи разрабатываются параллельно от составляющей обучения и развития персонала к финансовой составляющей

- показатели ССП разрабатываются от составляющей обучения и развития персонала к финансовой составляющей, а причинно-следственные связи от финансовой составляющей к составляющей обучения и развития персонала

- Какой критерий является ключевым при определении приоритетности инициативы?

- Поддержка инициативы руководством компании

- Связь инициативы со стратегией организации

- Наличие необходимых ресурсов

- Экономическая обоснованность инициативы

- Количество показателей в ССП…

- должно быть точно равным 12-ти — по одному запаздывающему на составляющую и по два опережающих показателя на один запаздывающий

- не регламентировано и может достигать для большой корпорации 200 и более

- должно быть не более 15

- оптимально равно 20 — 25

- Цель какой составляющей ССП можно сформулировать, ответив на вопрос: «В чем покупательная ценность предложения компании?»

- Клиентской составляющей

- Финансовой составляющей

- Составляющей внутренних процессов

- Составляющей обучения и развития персонала

- Показатели ССП бывают…

- Выраженными количественно или качественно

- материальными и нематериальными

- запаздывающими и опережающими

- прямыми и косвенными

- Установите соответствие между показателями оценки процесса и их характеристиками:

Показатели:

- результативность

- гибкость

- эффективность

Характеристики показателей:

- связь между достигнутыми результатами и использованными ресурсами

- способность процесса достигать эффективности и результативности в меняющихся условиях

- степень реализации запланированной деятельности и достижения запланированных результатов

Ответ: а — 3, б — 2, в — 1.

- Выберите правильную последовательность эволюции целей деятельности фирмы в рамках теории эффективности:

- рост стоимости акционерного капитала — рост доходности собственного капитала — максимизация стоимости компании

- максимизация стоимости компании — рост стоимости акционерного капитала — рост доходности собственного капитала

- рост доходности собственного капитала — рост стоимости акционерного капитала — максимизация стоимости компании

- Выберите идеальное состояние бизнеса с точки зрения его эффективности:

- темпы роста дохода > темпы роста отдачи ресурсов > темпы роста активов > темпы роста капитала

- темпы роста активов > темпы роста капитала > темпы роста дохода > темпы роста отдачи ресурсов

- темпы роста капитала > темпы роста дохода > темпы роста отдачи ресурсов

- темпы роста активов

- темпы роста отдачи ресурсов > темпы роста дохода > темпы роста капитала

- темпы роста активов

- Назовите основополагающие моменты для концепций результативного управления (execution) и управления результативностью (performance management):

- Необходимость формулирования четких стратегических целей

- наличие системы показателей, характеризующих результативность и эффективность деятельности фирмы

- учет всех аспектов деятельности фирмы и интересов всех стейкхолдеров

- все ответы верны

- Отличительные особенности стратегического управленческого учета (выберите верные утверждения):

- ориентирован на повышение эффективности бизнеса в долгосрочном периоде и рост инвестиционной привлекательности

- проводится анализ как внутренних, так и внешних факторов деятельности фирмы

- объем произведенной продукции не является наиболее существенным фактором, определяющим поведение затрат

- проводится анализ как финансовых, так и нефинансовых факторов деятельности фирмы

- не может быть использован одновременно с применением системы сбалансированных показателей как инструмента стратегического менеджмента

- Сущность концепции цепочки создания ценности М. Портера:

- Позволяет выявить конкурентные преимущества фирмы

- определяет звенья цепи (виды деятельности), где возможно увеличение ценности для потребителя или снижение себестоимости

- включает следующие основные виды деятельности: разработка,

производство, маркетинг, сбыт, послепродажное обслуживание

- не учитывает связи организации с поставщиками и потребителями

- все утверждения верны

Задания:

Менеджмент «Аэрофлота» ставит перед собой цель вывести авиакомпанию в течение 15 лет в пятерку европейских и двадцатку мировых лидеров. Компания рассчитывает увеличить перевозки пассажиров более чем в три раза, до 70 млн. человек в год, и нарастить авиапарк до 550 лайнеров. Помешать реализации этих планов могут плохие аэропорты в России, инфраструктурные ограничения и нехватка пилотов.

О том, что авиакомпания к 2025 году планирует перевезти более 70 млн. пассажиров, из них не менее 30 млн. внутри России, РБК daily рассказал источник в совете директоров «Аэрофлота». Эти цифры он назвал со ссылкой на проведенную вчера менеджментом авиакомпании презентацию «Стратегии группы «Аэрофлот» до 2025 года»…

- На основе данных компании (Приложение), выделите группы заинтересованных сторон, их потребности и требования к организации (примерами заинтересованных сторон являются — акционеры, государство, клиенты и т.д.). Определите основные направления стратегического развития применительно к рассматриваемой компании в соотношении с не менее 4 направлениями ССП.

- Определите не менее 3 стратегических тем и не менее 10 стратегических целей компании корпоративного уровня. Обоснуйте свой выбор.

- Разработайте карту стратегических целей корпоративного уровня, учитывая определенные ранее направления ССП и стратегические темы. Представьте обоснование выбора и взаимосвязей. При выполнении задания в качестве шаблона используйте приложение «Карта стратегических целей».

- Разработайте перечень КПЭ корпоративного уровня (без определения целевых значений), в который будут включены по 2 КПЭ для 5 стратегических целей, определенных ранее. Обоснуйте ответ. При выполнении задания в качестве шаблона используйте приложение «Пример карты сбалансированных показателей высокого уровня».

- Опишите подход к определению 5 КПЭ корпоративного уровня на основе логической модели. При выполнении задания в качестве основы и шаблона используйте приложение «Подход к определению перечня КПЭ с помощью логической модели».

- Выполните декомпозицию 5 стратегических целей компании корпоративного уровня, определенных ранее, в стратегические цели бизнес единиц (условие — на 1 стратегическую цель корпоративного уровня не менее 2 стратегических целей уровня бизнес единиц). Выделите определенные Вами бизнес единицы и представьте обоснование их выбора.

- Разработайте карту стратегических целей для уровня бизнес единиц (условие — не менее 5 бизнес единиц), определенных ранее, учитывая направления ССП, стратегические темы и стратегические цели более высокого уровня. Представьте обоснование выбора и взаимосвязей. При выполнении задания в качестве шаблона используйте приложение «Карта стратегических целей».

- Разработайте перечень КПЭ уровня бизнес единиц (без определения целевых значений), в который будут включены как минимум по 1 КПЭ для каждой стратегической цели для 5 бизнес единиц, определенных ранее. Обоснуйте ответ. При выполнении задания в качестве шаблона используйте приложение «Перечень КПЭ для структурных подразделений».

- Проанализируйте бизнес-процессы бизнес единиц, определенных Вами ранее. Определите и охарактеризуйте ключевые бизнес-процессы (условие — не менее 3 ключевых бизнес процессов для каждой бизнес единицы, рассматривать не менее 3 бизнес единиц).

- На основании перечня КПЭ бизнес единиц, определенного ранее, разработайте перечень КПЭ уровня бизнес функций (не менее 10 КПЭ уровня бизнес функций). Обоснуйте ответ.

- Разработайте матрицу полномочий и ответственности за реализацию бизнеспроцессов, способствующих достижению КПЭ всех уровней. При выполнении задания в качестве основы и шаблона используйте приложение «Матрица полномочий и ответственности». Для обозначения бизнес единиц и подразделений используйте условные обозначения — подразделение маркетинга и т.п.

- Разработайте систему управления для определенных ранее КПЭ всех уровней. При выполнении задания в качестве подходов используйте приложение «Цикл управления по КПЭ».

- Разработайте методики расчета и определите целевые значения (основываясь на данных из открытых источников) для 3 КПЭ верхнего уровня (корпоративный), 5 КПЭ уровня бизнес единиц и 5 КПЭ уровня бизнес функций с пороговыми значениями в 2015, 2020 и 2025 гг. На основании определенных ранее бизнес единиц и подразделений, определите руководителей (уровень), ответственных за достижение этих КПЭ. При выполнении задания используйте приложение «Описание и расчет фактического показателя КПЭ».

- Разработайте план стратегических инициатив, направленный на достижение 3 стратегических целей компании в одной из срочных временных перспектив — 2015 г., 2020 г. или 2025 г., по выбору.

- Разработайте целевую структуру вознаграждения топ-менеджеров (не менее 5 топ-менеджеров, постоянная часть (оклад) — не зависит от достижения стратегических целей и переменная часть (премия) — зависит от выполнения стратегических целей, достижения конкретных КПЭ), обоснуйте Ваш выбор процентного соотношения постоянной и переменной части вознаграждения.

Разработайте премиальный план не менее 5 руководителей, основанный на достижении конкретных КПЭ (используйте не менее 4 КПЭ всех уровней определенных Вами ранее). Обоснуйте ответ.

При выполнении задания используйте приложения «Подход к формированию структуры вознаграждения», «Пример целевой структуры вознаграждения ТОП менеджеров», «Премиальный план руководителей».

В целях получения иллюстративного представления общей информации о построении в организации системы премирования ознакомьтесь с приложением «Подход к разработке программы премирования».

- Определите мероприятия по мониторингу и контролю достижения КПЭ всех уровней, их периодичность, подразделения и уровень руководства, участвующие в данном процессе.

![]()

Оценка бизнеса с точки зрения его эффективности

[c.118]

Применение ЕКР-систем очень важно для бухгалтера. Ведь до сих пор речь шла почти исключительно о функциях планирования. Дело в том, что в ЕКР-системе вся информация — и плановая, и учетная — является интегрированной, взаимосвязанной. А, следовательно, планы-графики работы и соответствующие финансовые показатели включают оценку налоговых платежей, что позволяет реально оценивать возможные последствия принимаемых решений. Кроме того, корректировка планов влечет и автоматическую корректировку оценок налоговых выплат. Бухгалтер имеет возможность получить прогнозный баланс на этапе планирования, проводить его финансовый анализ. Владельцы предприятия могут оценить эффективность инвестиций, динамику развития бизнеса с точки зрения баланса предприятия.

[c.228]

Формы и содержание инвестиционных проектов могут быть самыми разнообразными — от плана строительства нового предприятия до расчета целесообразности приобретения акций или облигаций какого-то фонда. Но во всех этих планах есть и много общего, прежде всего то, что инвестиционный проект — это управляемая система. А в процессе управления любой системой необходимо выполнение определенных функций, взаимосвязанных в управленческом цикле. Прежде всего надо сформулировать цели (или ожидаемые результаты), реализации которых может способствовать рассматриваемый проект. Во-вторых, необходимо провести анализ имеющихся возможностей реализации проекта как с точки зрения его технологической составляющей, так и с точки зрения возможностей получения средств для инвестирования. В-третьих, на основании выработанных критериев и с использованием имеющихся для этого методов надо выбрать наиболее привлекательный инвестиционный проект. Далее, необходим этап организации выполнения решений с целью их практического воплощения и, наконец, этап контроля результатов и оценки степени отклонения от целей (эффективности). Инвестиционные решения должны быть отражены не только в бизнес-планах предприятия, но также в его ежегодном бюджете.

[c.336]

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ — способы определения целесообразности долгосрочного вложения капитала (инвестиций) в различные объекты (отрасли) с целью оценки перспектив их прибыльности и окупаемости. Инвестиционные проекты, включая предложения по разработке новой продукции, должны подвергаться постоянному и детальному анализу с точки зрения конечных результатов. Известно, что капитал, вложенный в технико-экономические проекты вместе с частью полученной от их реализации прибыли, реинвестируется в активы с целью получения дохода и прибыли в будущем. С этих позиций отдельные детали проектов могут показаться не столь существенными. Вместе с тем на отдельные стандартизированные вопросы (они предусмотрены и бизнес-планом проектов) предстоит ответить в самом начале анализа (расчета эффективности и т. п.). Это, например, какую цель преследует проект (чем он вызван, какими обстоятельствами, его основная цель, зачем он нужен, где будет реализован и почему) какое действие он окажет на текущую и перспективную деятельность базового предприятия, а по новым изделиям (конструкциям), при модернизации оборудования — и у потребителя изменится ли, если да, то как, организационная структура, качество продукции, объемы производства, экология и т. д. (конкретные показатели изменений) сроки для достижения результатов реализации проектов (например, проектной мощности, какое требуется оборудование, сроки его поступления и цена продажи и др.) инвестор и объемы инвестирования. Критериями для обоснования (определения) пригодности (эффективности) инвестиционного проекта могут быть прибыль, доходность, доля рынка, качество продукции, безубыточность и др. Крайне важно при этом рассчитать и проследить направления потока денег капитальные расходы на выкуп земли и подготовку места, строительство зданий и сооружений, приобрете-

[c.104]

Разработка бизнес-проекта, его продвижение, реализация и оценка эффективности рассматриваются авторами с точек зрения разработчиков, собственников финансовых средств, инвесторов, экспертов и потребителей (клиентов). При этом основными критериями оценки любого шага на пути разработки инвестиционного бизнес-проекта являются обязательность возврата вложенных средств и получение дохода не ниже среднеотраслевого уровня.

[c.16]

Для России сегодня характерно множество экономических проблем, свойственных развивающейся в направлении рынка стране. Основная цель — привить менеджерам своеобразное стоимостное мышление, т.е. каждое управленческое решение должно быть со всех сторон осмыслено с точки зрения того, повышает ли его реализация стоимость компании. Там, где фондовый рынок развит, рыночная стоимость компании определяется реально. В России пока это не так. Но в основе объективной рыночной оценки стоимости бизнеса всегда лежат серьезные прогнозы, расчеты денежных потоков будущих периодов. Естественно, что ныне в России реальные предположения о предстоящем достаточно туманны. К тому же в нашей стране нередко еще ставят знак равенства между стоимостью компании и стоимостью ее материальных активов. Отметим, что введение в практику оценки стоимости компании в России по-новому ориентирует менеджеров. У нас обычно компании развиваются по интуитивно определенным стратегиям и не увязывают свои цели с последующим изменением стоимости бизнеса. Используется оценка стоимости как универсальный показатель эффективности любых стратегий еще реже.

[c.186]

Поскольку эффективность бизнеса и возможность его непрерывной деятельности в значительной степени связаны с окружающей его рыночной средой, постольку необходимо дать заключительную оценку этой среде. С точки зрения благоприятного влияния на биз-

[c.52]

Долгосрочные финансовые вложения. В процессе анализа необходимо учитывать, что цель осуществления долгосрочных финансовых вложений — получение прибыли, приобретение контроля над другими организациями, а также в отдельных случаях — вывод активов из организаций в интересах менеджмента и отдельных акционеров. Наличие долгосрочных финансовых вложений в форме вкладов в уставные капиталы других организаций свидетельствует о том, что организация функционирует в составе Группы организаций, а это делает бизнес более устойчивым и конкурентоспособным. Но финансовые вложения могут быть и прикрытием незаконного присвоения активов организации, и тогда такого рода действия ставят под сомнение эффективность деятельности руководства организации. В этом случае необходимо выявить активы, отчужденные на заведомо невыгодных условиях, а также оценить возможности воз врата активов, внесенных в качестве финансовых вложений. В процессе анализа финансовых вложений надо учитывать, что стоимость вложений в уставные капиталы никак не характеризует величину организаций, в уставном капитале которых участвует анализируемая организация. Особого внимания заслуживают операции по внесению имущества в уставный капитал других организаций, а именно адекватность оценки этого имущества и целесообразность этих операций с точки зрения эффективности деятельности как отдельной организации, так и Группы в целом. При этом надо учесть, что внесение имущества в качестве вклада в уставный капитал приводит к необходимости восстанавливать НДС с его остаточной стоимости, причем эти затраты не учитываются в целях налогообложения прибыли, что уменьшает экономическую целесообразность операции. Продолжая анализ внесенного имущества, необходимо оценить его участие в производственном процессе организации, а также возможность возврата имущества, внесенного в качестве финансовых вложений.

[c.163]

Оценивая результаты расчетов, следует обращать внимание на динамику показателей ресурсоемкое , связанных с налогоемки-ми элементами затрат. Положительной оценки заслуживает отрицательная динамика показателей ресурсоемкое , поскольку следствием такой динамики является рост рентабельности продаж. Снижение зарплатоемкости одновременно с ростом материалоемкости может свидетельствовать о том, что организация изменила технологию в направлении уменьшения создаваемой добавленной стоимости. С одной стороны, это отрицательно характеризует производство и может расцениваться как его деградация, а с другой — развитие системы аутсорсинга, вследствие которого также снижается добавленная стоимость, является вполне прогрессивным признаком развития бизнеса. Оценку значению и динамике показателей ресурсоемкое надо давать с точки зрения характеристик применяемых технологий для материалоемких технологий характерна значительная величина материалоемкости для трудоемких — зарплатоемкости для капиталоемких — фондоемкости и амортизацио-емкости. Прогрессивными на современном этапе развития экономики являются капиталоемкие технологии, поэтому эффективно управляемая организация (конечно, с учетом специфики осуществляемой деятельности) будет характеризоваться высокими и растущими показателями фондоемкости и амортизациоемкости, снижающимися показателями трудоемкости и зарплатоемкости.

[c.414]

Первые вопросы, которые нужно задать при любой стоимостной оценке кто делает стоимостную оценку Для кого И для какой цели Относительно патента RLG компании Litton, упомянутого выше, можно быть уверенным только в том, что эксперты Honeywell не оценивали ущерб от его нарушения в 1.96 миллиардов, что сделал эксперт Litton. Хотя пока можно использовать методы стоимостной оценки, чтобы оправдать специфическую точку зрения или соответствовать некоторым правилам, цель этой статьи — стараться достичь объективных методов стоимостной оценки. Эта проблема подобна той, с которой сталкиваются в оценке бизнесов и частей бизнесов для внутреннего использования управления в том, что является эффективной частью всей проблемы распределения капитала компании. Объективные методы стоимостной оценки необходимы, чтобы принимать управленческие решения, например, чтобы решить, сколько платить или вкладывать в бизнес как часть всего финансового планирования фирмы. Таким же образом, объективные методы необходимы, чтобы решить, сколько должно быть потрачено на патентование или заплачено за данный патент или патентную заявку, когда отдача сравнивается с отдачами, доступными от вложений денег в другие подобные рисковые использования.

[c.18]

Смотреть страницы где упоминается термин Оценка бизнеса с точки зрения его эффективности

:

[c.142]

[c.309]

[c.323]

[c.298]

Смотреть главы в:

Техника финансового анализа путь к созданию стоимости бизнеса Издание 10

-> Оценка бизнеса с точки зрения его эффективности

Copyright © 2022 — economy-ru.info

Любой бизнес ориентирован на повышение прибыли и снижение издержек, привлечение инвестиций и возможную продажу. Однако финансового анализа зачастую недостаточно для принятия верного решения. О том, какие факторы нужно учитывать, оценивая и развивая инвестиционный потенциал бизнеса, рассказывает Владимир Красильников, партнер консалтинговой компании RBS и руководитель финансового дивизиона.

Вы занимаетесь финансовым консалтингом уже 10 лет, работали как с крупными российскими, так и международными компаниями. Какие бизнес-модели сегодня можно считать эффективными с точки зрения окупаемости инвестиций?

Для начала я хотел бы выделить две модели, которые сложнее применить, но их реализация позволяет максимально эффективно извлекать прибыль на вложенные инвестиции. Первая — это модель, при которой доступ к ресурсам ограничивается. Если вы монополист или средства производства, к которым у вас есть доступ, недоступны для большинства потенциальных конкурентов, то вероятность вашего успеха существенно возрастает. Я думаю, что приводить примеры таких успешных компаний излишне. Вторая модель — то, что в англоязычной литературе называется термином disruption, «подрывом устоев». По сути речь идет не о конкуренции на существующем рынке, а о создании нового. Такую модель применил Uber, создав, по сути, новый рынок агрегаторов, на котором долгое время пользовался преимуществами отсутствия конкуренции. Аналогичный подход применили создатели бренда Zara, полностью изменив правила игры на рынке недорогой одежды.

Если же вы по тем или иным причинам не можете или не хотите использовать вышеописанные модели, то ваш выход — повышать эффективность вашего бизнеса и постоянно работать над тем, чтобы ваше предложение на рынке всегда имело преимущества.

Если мы посмотрим на компании, которые успешно конкурируют на рынке, мы увидим, что очень большое внимание они уделяют интеграции современных технологий — речь идет как об автоматизации бизнес-процессов, так и о максимальном повышении эффективности производства посредством внедрения самых современных решений.

Были ли в вашей практике случаи, когда возврат инвестиций ускоряла автоматизация бизнес-процессов, несмотря на затраты, которые она требовала?

На этот вопрос бизнес во всем мире давно отвечает действием: в большинстве крупнейших глобальных компаний автоматизация уже завершена и начался новый уровень, который сейчас называют цифровизацией. Основные цели автоматизации — это сокращение расходов на персонал, а также повышение достоверности и доступности ключевой информации для пользователей, для менеджмента. Последнее также в результате приводит к сокращению издержек, поскольку позволяет менеджменту принимать более своевременные и взвешенные решения. Что касается нашей практики, то мы ставим во главу угла реальную ценность наших рекомендаций для клиента. С одной стороны, мы уже много лет предлагаем нашим клиентам решения, позволяющие максимально раскрыть потенциал эффективности бизнес-процессов, с другой — мы всегда оцениваем ожидаемый результат и не рекомендуем клиенту реализацию проекта, если его затраты на такой проект не окупятся. То есть автоматизацию не стоит вводить только потому, что все это делают. Как и с любой инвестицией, нужно четко понимать соотношение затрат и прибыли — и в краткосрочном, и в долгосрочном плане.

Чтобы понять привлекательность проекта, необходим предынвестиционный финансовый анализ. Как правильно его провести?

Практика предынвестиционного анализа в мире имеет довольно большую историю, поэтому, с одной стороны, тут нет какого-то ноу-хау, каких-то инноваций. С другой стороны — на первый план выходят нефинансовые факторы. Я имею в виду, что чисто финансовый анализ, как правило, не несет в себе смысла, за исключением каких-то отдельных редких случаев. Разумеется, компанию, которая нас не устраивает даже по финансовым показателям, мы вряд ли захотим приобрести. Но даже если финансовые показатели в порядке, существует множество иных факторов, которые могут обернуться большими проблемами для нового владельца бизнеса. К примеру, компания может выглядеть прибыльной, но после пристального изучения может выясниться, что такая рентабельность достигается за счет очень низких закупочных цен у поставщика, который также принадлежит текущим владельцам компании и который, скорее всего, не сохранит прежние цены, когда компания сменит владельца. В связи с этим мы всегда в рамках таких проектов интегрируемся с юристами и специалистами коммуникационного дивизиона, что позволяет не просто изучить цифры, но и выявить все подводные камни в рамках планируемой сделки.

А можно ли точно определить, когда есть смысл продавать бизнес целиком или существенную долю в нем?

Думаю, ничего эффективнее концепции альтернативных издержек для этой цели применить не получится. Однако сказать об этом гораздо проще, чем принять соответствующее решение. Давайте начнем с простых примеров: ваш бизнес находится в предбанкротном состоянии (пора зафиксировать убытки, но сложно найти покупателя) или, наоборот, акции стремительно выросли на 50% (тогда фиксация прибыли может быть логичным шагом). Если же ваш бизнес стабилен и приносит неплохую прибыль, вы можете задуматься о его продаже, когда появилось более выгодное применение вашим средствам или вы хотите освободить время для более значимых дел. Что касается последнего, возможно, вам стоит поработать над минимизацией микроменеджмента, и тогда свободное время появится, а бизнес останется вашим. В первом же случае, разумеется, нужно хорошо взвесить все риски и обязательно провести предынвестиционную проверку предприятия, в которое вы планируете вложить свои деньги. Разумеется, одной финансовой оценкой применение концепции альтернативных издержек не может ограничиться. К примеру, вы владеете издательским бизнесом, хотите его продать, чтобы инвестировать в более прибыльный бизнес по производству металлоконструкций. Очевидно, что выбирая в пользу прибыли, вы можете потерять власть, влияние — всё, что обычно ассоциируется с медиабизнесом.

Насколько важен для бизнеса регулярный управленческий аудит? В одном венчурном инвестфонде мне рассказывали, что в обязательном порядке консультируют стартапы по вопросам менеджмента — деньги приносят деньги, только когда есть командная работа.

Вы затронули очень важную и очень интересную область — рынок инвестиций в создание нового бизнеса. В таких ситуациях проблемы, которые существуют в команде, дают мгновенный результат, поскольку в стартапах эту проблему невозможно скрыть, нивелировать все еще поступающей выручкой и т. д. Поэтому оценка команды — ключевой критерий в работе венчурного фонда, предопределяющий во многом успех проекта. Что касается более зрелого бизнеса, то эта проблема не менее важна, но очень часто она бывает скрыта как от внешнего наблюдателя, так и от некоторых управленцев внутри компании, и в таких случаях результат не менее печален, но, как правило, требует чуть больше времени для проявления. Мы имеем большой опыт проектов по выстраиванию команды и внутренних процессов и стараемся подходить к проблеме комплексно. В то время как специалисты в сфере внутренних коммуникаций проводят оценку текущего состояния команды и вырабатывают рекомендации по ее усилению, специалисты в области трансформации и автоматизации бизнес-процессов предлагают наиболее эффективные и прозрачные инструменты для того, чтобы эта команда смогла принимать своевременные и качественные управленческие решения. Cудя по тому, что к нам постоянно обращаются с такими запросами, управленческий аудит очень важен.

Любой акционер и инвестор заинтересован в легальной максимизации прибыли. Насколько выявление потенциала налоговой экономии позволяет оптимизировать бизнес-план?

Ровно настолько, насколько эффективно вы этот потенциал выявите. Если серьезно, это процедура больше про действующие крупные компании, чем про бизнес-планы будущих проектов. Суть вопроса в том, что налоговые платежи — это довольно существенные суммы, которые уплачивает любой бизнес в соответствии с законодательством. Однако поскольку развитие бизнеса всегда идет впереди развития законодательства, некоторые нормы неоднозначны и требуют трактовки, что, в свою очередь, может приводить к разным суммам налоговых начислений.

Я обращаю здесь особое внимание: речь идет исключительно о методологии, применяемой в рамках действующего законодательства.

Одна из задач налоговых специалистов каждой компании — отслеживать изменения законодательства, а также трактовок тех или иных норм судами, Министерством финансов и ФНС. При этом зачастую в связи с недостатком времени или квалификации сотрудников многие методологические подходы не меняются годами, в связи с чем компании теряют внушительные суммы на налоговых платежах. Наша задача — выявить такие ситуации, обосновать новую методологию с учетом последних изменений законодательства и правоприменительной практики, а затем внедрить эти изменения в компании максимально безопасно для клиента и с минимальными трудозатратами для его персонала.

В консалтинге наметилась тенденция — получать за свои услуги долю в бизнесе. У RBS есть такие проекты. Насколько они оправданны для вас и чем такая схема привлекательна для владельцев бизнесов?

Тенденция не нова и повторяет то, что уже широко практикуется в сфере инвестиций в стартапы. Каждый хочет минимизировать риски, поэтому клиент зачастую хочет обезопасить себя от затрат на случай, если проект, в который он входит, не «полетит». С другой стороны, мы понимаем, что наше вознаграждение может быть больше, если мы разделим бизнес-риски с клиентом. Такую модель мы применяем в рамках сотрудничества со стартапами, а также при проработке крупных инфраструктурных проектов, в том числе по схеме государственно-частного партнерства или концессии. В результате формируются взаимоотношения, которые уже нельзя назвать взаимоотношениями «заказчик-исполнитель». Это скорее новый вид партнерства, дающий особый синергетический эффект.

Из этой статьи вы узнаете о наиболее актуальных методиках определения эффективности вашего бизнеса

Сооснователь ADWAI Digital

Независимо от размера и направления бизнеса любое предприятие стремится к экономической эффективности, будь то бизнес-аккаунт

в Инстаграм или крупное производство.

Соответственно, возникает вопрос «Существуют ли единые методики, позволяющие быстро оценить эффективность бизнеса или требуются разные способы оценки?». Об этом наша статья.

Эффективность бизнеса предприятия

Такой показатель как «эффективность бизнеса предприятия» необходим для определения соотношения достигнутых экономических результатов и затраченных ресурсов.

Соответственно, данная процедура позволяет:

- рассчитать рыночную стоимость каждого бизнес-процесса по отдельности и общую рыночную стоимость предприятия. Эффективность бизнес-процессов предприятия произвести собственными силами и/или с привлечением сторонних специализированных организаций;

- оценить результативность получения прибыли и перспективы хозяйственно-финансовой деятельности организации.

ТОП-3 фундаментальных принципов оценки:

1. Взаимосвязь «результат-цель».

Иными словами, итоговые результаты предприятия и его финансовой деятельности должны привести к запланированной цели (получению прибыли, снижению издержек, увеличению доли на рынке и др.).

2. Наличие параметров оптимальности (максимум и минимум показателей в рамках исследования).

Таким образом, определяется допустимое значение параметров и фактор устойчивого рыночного положения.

3. Соотношение «времени жизни продукта» и индексов экономической деятельности.

Эффективность бизнеса предприятия не может быть высокой на первых стадиях (речь идет о стадии разработки и стадии внедрения товара/услуги на рынок). Стабильная прибыль, как показатель результативности, может появиться лишь на ступени роста.

Важными параметрами являются:

- объем продаж и/или производства;

- финансовые и ресурсные расходы/штуку реализованного продукта;

- рентабельность и уровень автоматизации производства;

- чистая стоимость активов, а также показатель ликвидности;

- рентабельность и оборачиваемость активов предприятия;

- размер долговой нагрузки;

- доля рынка;

- размер валовой и чистой прибыли.

Значение грамотной оценки эффективности

Оценка эффективности бизнеса осуществляется в целях:

1. Определения реального финансового положения предприятия.

2. Выявления внутреннего потенциала и разработки стратегического развития.

3. Повышения эффективности управленческих решений.

4. Осуществления и реализации кадрового и инвестиционного планирования.

5. Оптимизации всех сфер деятельности коммерческой организации.

6. Роста экономических показателей. Конечная цель — повышение чистой прибыли.

ТОП-6 самых простых методов оценки

Оценка эффективности бизнеса организации — это не только ведение бухгалтерии и проведение регулярных ревизий.

Для всестороннего анализа применяется совокупность мероприятий, направленных на детальное изучение основных показателей

бизнес-деятельности.

Рассмотрим ТОП-4 наиболее востребованных и простых методов:

1. Оценочная стоимость понесенных затрат.

Способ зарекомендовал себя как объективный, простой и показательный метод определения рыночной стоимости бизнеса.

Подходит для всех видов бизнеса, включая новые предприятия.

Формула расчетов сводится к разнице суммы активов и пассивов предприятия, где:

- активы — это оборотные и внеоборотные средства;

- пассивы — долговая нагрузка и краткосрочные расходы.

2. Оценочная деятельность по определению суммарной и чистой стоимости активов.

Применяется для крупного бизнеса (в том числе производства и дорогостоящих объектов коммерческой недвижимости).

Отдельно оцениваются:

- финансовые ресурсы, такие как наличные денежные средства, банковские счета, ценные бумаги;

- материальные ресурсы (движимое и недвижимое имущество);

- интеллектуальные ресурсы, такие как бренд, торговая марка, патенты.

Формула расчетов чистых активов: сумма всех активов минус рыночная стоимость долговой нагрузки, обязательных платежей и стоимость реализации всех текущих проектов.

3. Оценка эффективности по отраслевым аналогам.

Используются фактические или усредненные сведения по сделкам купли-продажи аналогичных предприятий (по профилю, объему производства и продаж).

Возможны отклонения с учетом рыночных реалий.

4. Горизонтальный метод.

Основой метода является изучение динамики показателей прибыли:

- сравнение за определенный отчетный период;

- сравнение за несколько прошлых периодов.

Применяется для всех предприятий, включая те, которые работают

с сезонными продуктами.

5. Вертикальный метод.

Способ основан на учете и сравнении удельного веса структурных элементов показателя прибыли (при ее создании, распределении и применения), а именно:

- анализ соотношения активов (оборотных и внеоборотных)

к собственной структуре, а также к инвестиционному портфелю и другим экономическим факторам; - анализ соотношения прибыли к удельному весу или к суммам прибыли из разных областей деятельности;

- анализ инвестиционного портфеля, который позволяет выявить показатель ликвидности и генерирования прибыли.

6. Сравнительный метод.

Базовым параметром при сравнительном анализе будет соотношение нормативных (запланированных) и фактических показателей, таких как:

- сравнение показателей прибыли и определение значения отклонения от нормативов;

- анализ уровня операционной прибыли в динамике;

- сравнительный анализ показателей прибыли организации и основных конкурентов.

Вместо заключения

Повышение эффективности бизнеса и увеличение дохода — две части одной глобальной цели любого предприятия.

Объективная оценка реального положения дел внутри организации и выявление точек роста/тормоза позволяет улучшить процесс рационального управления и ведет к прогрессу бизнеса.

Используйте методики определения эффективности бизнеса в качестве рычага для подъема своего благосостояния.

Оставляйте заявку на БЕСПЛАТНУЮ стратегическую сессию-аудит вашего маркетинга с нашим специалистом:

Нажимая на кнопку, вы даете согласие на обработку персональных данных и соглашаетесь c политикой конфиденциальности

Мы используем файлы cookies, чтобы сделать этот сайт удобным для вас.

Содержание статьи

Что такое показатели эффективности

Основные ключевые показатели эффективности для малого бизнеса

1. Собственный капитал

2. Прогноз денежного потока

3. Доходы и расходы

4. Объем производства и качество продукции

5. Себестоимость продукции

6. Рентабельность

Комментарий эксперта

У Сергея есть собственный производственный цех — он делает мебель на заказ. Порядок работы такой: клиент заказывает мебель, вносит предоплату и Сергей начинает работу. Львиную долю предоплаты забирают материалы, которые нужно заказать и купить, аренда цеха, зарплата сотрудникам, коммунальные услуги. Но Сергей не переживает — хотя собственных средств у него нет, зато есть очередь из клиентов на три месяца вперед и большая часть предоплаты уже получена.

Казалось бы, бизнес успешен. Но — нет. Сергей живет не на свои деньги. Он пользуется чужими деньгами, то есть живет в долг. Для оценки эффективности своего бизнеса он использует показатели «Доходы» и «Расходы» и считает, что этого достаточно. Но если он будет работать по такой схеме дальше, то в лучшем случае бизнес будет стагнировать, в худшем — он обанкротится. А когда это случится, Сергей горестно воскликнет: «Ну что я делал не так?!» и уйдет из бизнеса.

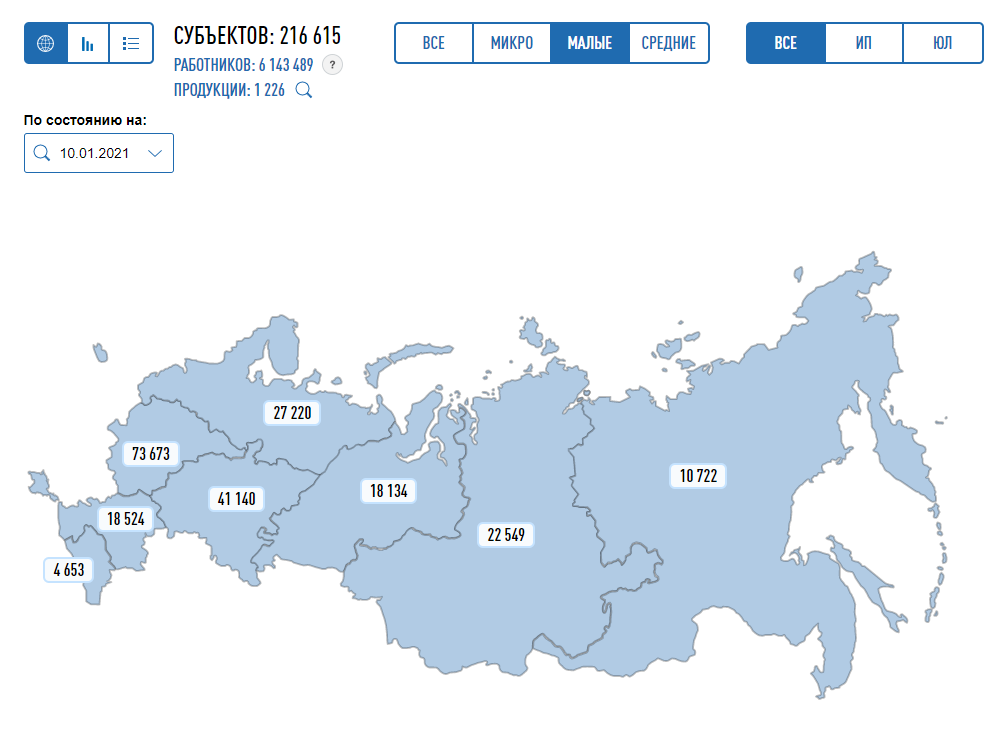

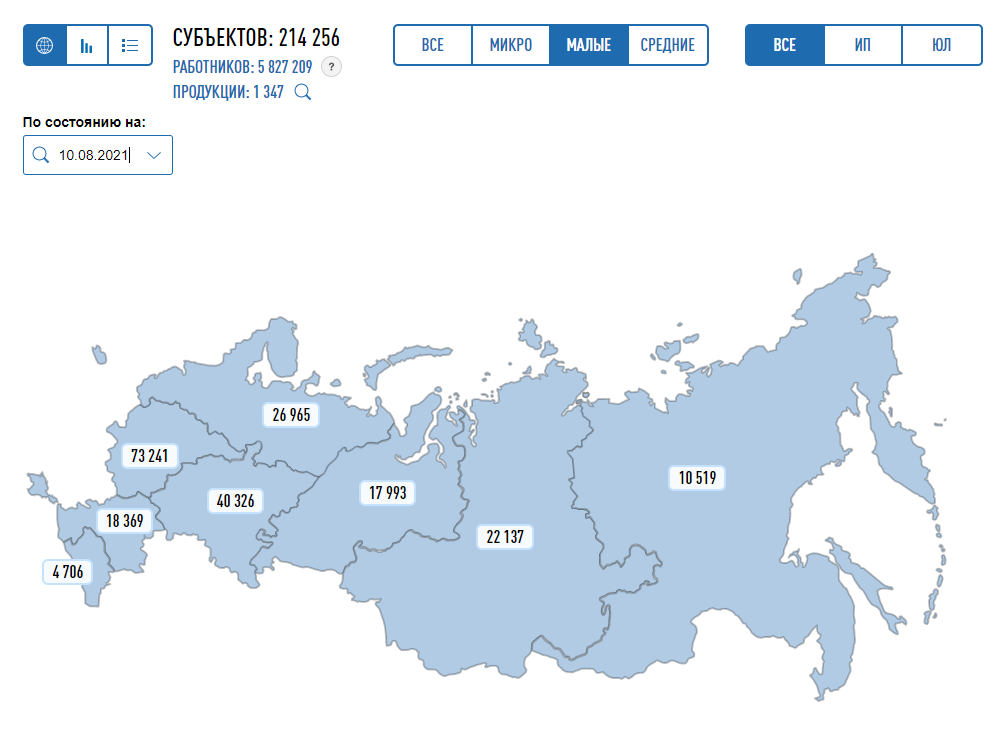

Каждый год закрываются тысячи предприятий. Только за первые шесть месяцев в 2021 году перестали существовать 545,8 тыс. индивидуальных предприятий. Чаще бизнесы закрывались лишь в 2013 году.

С начала 2021 года количество субъектов малого бизнеса уменьшилось на 2359, о чем свидетельствуют данные на сайте ФНС:

Статистика по малому бизнесу на начало 2021 года

Статистика по малому бизнесу на 10.08.2021

Банкротство предприятий происходит по разным причинам. Иногда потому, что предприниматель не умеет правильно оценить рентабельность и эффективность работы, а значит, не успевает спрогнозировать падение бизнеса и принять меры по его оздоровлению (как наш герой Сергей). Рассказываем, какие показатели нужно оценивать, чтобы не пополнить ряды банкротов.

Что такое показатели эффективности

Если на счетах компании миллионы долларов, это не означает, что она в плюсе. Так же, как и кассовый разрыв или отрицательный баланс на счете не факт, что бизнес на грани банкротства. Успешен бизнес или нет показывает не количество денег в кассе, а цифры по разным аспектам работы компании. Эти цифры и есть показатели эффективности.

Показатель эффективности (KPI) — результат деятельности компании за определенный период.

Показатели эффективности разные. Одни оценивают полностью весь бизнес, другие — работу его отдельных отделов или продуктивность сотрудников. Например, на какую сумму всего было продано товаров в месяц — это общий показатель, а сколько сделок за месяц закрыл отдел продаж или на сколько процентов увеличил трафик на сайт SEO-специалист — конкретный.

Определить важные показатели — задача не из легких. Часто предприниматели смотрят совсем не на те цифры и принимают стратегически неверные решения, которые могут привести к краху компании. Как определить KPI для своего бизнеса мы расскажем в другой раз — это тема для отдельной статьи. Но очень упрощенное правило можно использовать.

Ключевые показатели бизнеса — это те, которые сильнее других влияют на чистую прибыль.

Например, для Сергея важным показателем может быть себестоимость продукции, а для консультационного центра — профессионализм сотрудников и абсолютная вежливость. Прибыль увеличится, если Сергей сможет снизить себестоимость мебели, а владелец Центра провести мастер класс по коммуникациям своему персоналу.

Основные ключевые показатели эффективности для малого бизнеса

В малом бизнесе для оценки эффективности используют всего 3-5 показателей. Вот основные:

- собственный капитал;

- прогноз движения денег;

- доходы и расходы;

- объем производства и качество продукции;

- себестоимость продукции;

- рентабельность.

Самый важный показатель для владельцев малого бизнеса — собственный капитал. Если он растет — все в порядке, если не растет или уменьшается — в бизнесе проблемы.

Собственный капитал

Предприниматель запускает бизнес и вкладывает в него собственный капитал — деньги, технику, недвижимость, для того чтобы эти ресурсы приносили ему доход.

К примеру, владелец автомойки закупил оборудование и выкупил помещение — он моет автомобили и получает с этого доход. Или продавец цветов купил небольшое помещение, приобрел разные виды растений и продает их. Эти ресурсы приносят ему прибыль.

В бухгалтерии такие ресурсы называются активами. Стоимость активов — и есть собственный капитал.

Но не всегда ресурсы — собственность владельца. Бывает, он берет их в аренду или приобретает в кредит или лизинг. Тогда собственный капитал — это активы минус обязательства перед кредиторами.

Если бизнес работает успешно — собственный капитал увеличивается. Если сумма не изменяется или стала меньше — бизнес работает в ноль или убыточен. Кроме того, собственный капитал показывает, насколько бизнес независим. Если собственного капитала больше, чем заемного — отлично. В случае закрытия бизнеса можно распродать активы и рассчитаться с кредиторами. Если меньше — предпринимателю придется влезать в долги, чтобы заплатить кредиторам.

Для оценки собственного капитала используют показатель рентабельности. Он показывает, сколько прибыли приносит бизнес на вложенные деньги. О нем — ниже.

Прогноз денежного потока

Компания ведет расчеты с поставщиками, оплачивает налоги, зарплату. Иногда деньги сразу поступают на счет компании за оказанные услуги или товары, иногда — позже.

Денежный поток — это общий входящий поток денег в отчетном периоде (месяц, квартал, полугодие, год). Денежный отток — исходящие выплаты, деньги, которые компания платит другим компаниям или людям.

Прогноз денежного потока — общая сумма платежей от тех, кто должен деньги компании минус общая сумма платежей тем, кому должны она.

Не путайте денежный поток и прибыль. Денежный поток — это фактический приток денег и их отток в отчетном периоде, а прибыль — это учтенные доходы от продаж минус проведенные в этом месяце расходы компании.

Разрыв между прибылью и денежным потоком может быть огромным. Например, предприниматель продает много товаров в кредит (лучше с отсрочкой платежа), а оплату за них получает только через несколько месяцев. По факту прибыль есть, в реальности — наличных денег нет. В таких случаях говорят про кассовый разрыв.

Для владельцев малого бизнеса прогнозирование денежного потока важнее прибыли. Компания может быть прибыльной, но иметь отрицательный денежный поток. Тогда она не сможет оплатить свои счета. Нехватка наличных — большая проблема в малом бизнесе. Это одна из самых частых причин банкротства.

Анализировать денежные потоки нужно регулярно — минимум раз в месяц и сравнивать суммы поступлений с суммами выплат. Это поможет вовремя заметить разрыв и не остаться без денег.

Прогноз движения денежных средств помогает лучше управлять бюджетом компании, планировать финансирование и грамотно распределять деньги. Для этого существует стандартный отчет о движении денежных средств, или ДДС.

Доходы и расходы

Доходы — это деньги, которая компания получает от продажи своих товаров или услуг. Расходы — это все затраты и издержки на производство, аренду, коммунальные платежи, налоги, зарплату и так далее.

Если доходы больше расходов — бизнес работает правильно. Если наоборот — все очень печально, банкротство не за горами.

Предприниматель, который работает на упрощенной системе налогообложения «Доходы» не обязан вести учет доходов и расходов. Но для себя его надо вести, чтобы понимать, как развивается бизнес. Не обязательно слишком подробно, как в бухгалтерском учете, достаточно выбрать основные статьи и работать с ними. Так можно будет определить доходные и не очень направления и сконцентрироваться на тех, которые приносят наибольшую прибыль.

Например, Сергей может учитывать доходы по:

- группе товаров (он делает кухни, прихожие, шкафы-купе, кровати и столы);

- времени работы (на производство кухни уходит 30 дней, а на шкаф-купе — 14);

- менеджерам (Вася заключает на 30% больше сделок, чем Лена).

Посмотрев цифры, Сергей видит, что делать кровати ему невыгодно — забирает много времени, маржа небольшая.

Так же точно можно поступить и с расходами.

Расходы у Сергея:

- закупка материалов;

- зарплата сотрудникам;

- коммунальные платежи;

- кредиты;

- транспортные расходы;

- налоги;

- связь.

Сергей видит, что больше всего денег уходит на закупку материалов, транспорт и мобильную связь. Он хочет снизить эти расходы и находит поставщика с более лояльными ценами, заключает договор с транспортной компанией на выгодных для себя условиях и переходит к другому оператору мобильной связи.

Он уменьшил расходы и увеличил доходы — прибыль компании стала больше.

Объем производства и качество продукции

Чем больше товаров или услуг продает компания, тем выше обороты и прибыль. Ежемесячный мониторинг этого показателя поможет понять, наращивает бизнес обороты или нет.

Если объемы продаж не увеличиваются, нужно искать причину. Одна из возможных причин — низкое качество продукции.

В компанию Сергея позвонил клиент и пожаловался на плохое качество мебели. Провели расследование и выяснили, что менеджер в документах показывал закупку фурнитуры высокого качества, а на производство поставлял материалы низкого качества. Сергей понес значительные убытки, не только материальные, но и моральные. Теперь он восстанавливает репутацию и тщательно следит за качеством мебели.

Снижение качества продукции или предоставляемых услуг — краткосрочная выгода. В долгосрочной перспективе такая политика может привести к банкротству предприятия.

Себестоимость продукции

Когда Сергей определяет цену шкафа-купе для покупателя, он учитывает, сколько денег он должен заплатить за материалы, включает зарплату работников, электроэнергию, амортизацию оборудования и другие расходы. Это и есть себестоимость продукции.

Себестоимость — это затраты компании, которые она понесла при изготовлении единицы товара.

От себестоимости зависит цена продажи товара или услуги. Если себестоимость посчитана неправильно, то не верно будет рассчитана и конечная стоимость товара. При низкой цене товара компания будет работать себе в убыток.

На цену продажи товара или услуги влияют разные факторы: сезонность, конкуренция, ценность для клиента, покупательская способность, новизна, уникальность, качество. Минимальная цена, за которую можно продать товар — себестоимость, максимальная — сколько прибыли можно получить от реализации.

На примере нашего мебельного цеха это будет выглядеть так:

Себестоимость прихожей — 12 000₽. Это уникальный дизайн по индивидуальным размерам клиента, с учетом его требований. Клиенту важно, чтобы все было сделано в точности, как в дизайн-проекте и быстро — не за две недели, а за одну.

Сергей учел все факторы, включая срочность, и установил цену на прихожую в размере 26 000₽. Клиента цена устроила и он внес предоплату.

Рентабельность

Производственный цех Сергея приносит доходов больше, чем расходов. У него не простаивает оборудование, нет задержек в доставке готовой мебели, персонал работает продуктивно, клиенты делают заказы и деньги регулярно поступают на счет. Это рентабельный бизнес.

Рентабельность — это оценка эффективности работы компании в целом. Чем меньше усилий и денег нужно, чтобы получить результат, тем выше рентабельность.

Показатель для расчета рентабельности — прибыль. Рассчитать ее несложно.

РЕНТАБЕЛЬНОСТЬ = ПРИБЫЛЬ * 100% / ПОКАЗАТЕЛЬ, РЕНТАБЕЛЬНОСТЬ КОТОРОГО НУЖНО ОПРЕДЕЛИТЬ

Например, Сергей хочет посчитать рентабельность собственного капитала. Посчитать ее просто:

Рентабельность = ЧИСТАЯ ПРИБЫЛЬ * 100% / СОБСТВЕННЫЙ КАПИТАЛ

У нашего героя Сергея расчет рентабельности будет выглядеть так:

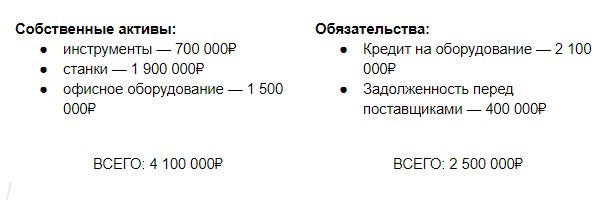

Собственный капитал Сергея — 1 600 000₽ (4 100 000-2 500 000)

Чистая прибыль за последний год у него составила 80 000₽. Рентабельность собственного капитала: 80 000₽ * 100% / 1 600 000₽ = 5%.

Компания прибыльная, но прибыль микроскопически мала — всего 5%. Сергею нужно подумать, стоит ли продолжать работать, ведь ту же прибыль (и даже больше) можно получить, если просто отправить эти деньги на депозит в банк. А если он хочет продолжать свое дело, то ему надо крепко подумать над тем, как изменить бизнес-процессы и увеличить собственный капитал.

Точно так же можно рассчитать рентабельность основных средств, продаж, инвестиций и других параметров.

Для малого бизнеса анализа и оценки этих показателей достаточно, чтобы оценить эффективность бизнеса и вовремя заметить намечающиеся проблемы. Сложность в том, что учет нужно вести постоянно, а у предпринимателя обычно не так много времени на бумажные дела. ПланФакт помогает предпринимателям вести учет, не затрачивая много времени. Он прогнозирует денежные потоки, кассовые разрывы, планирует расходы, напоминает о выплатах и делает много других важных и полезных вещей.

Комментарий эксперта:

Анжелика Горох — кризис-менеджер:

Из собственной практики: 9 из 10 малых бизнесов не занимаются финансовым планированием, потому что не понимают, как учет денег может повлиять на результат бизнеса.

Если вкладывать деньги в маркетинг и продажи, растет денежный поток. Если уволить сотрудника, можно сэкономить на расходах. Чтобы избежать штрафов и неприятностей с банками и проверяющими органами, предприниматель нанимает бухгалтера, полагая, что тот отвечает за финансовую стабильность предприятия. Но это не так. Обанкротившиеся бизнесы тоже имели в штате бухгалтера и платили налоги.

Неприятные открытия, после которых начинаются изменения, наступают после первых кассовых разрывов. Приходят деньги от клиентов, но нет денег, чтобы рассчитаться с поставщиками. Разговор с бухгалтером не приносит ясности. Обычно он только подтверждает, что денег на счете нет и может показать движение денежных средств за период.

Но предприниматель хочет другого. Он хочет понять, что нужно сделать, чтобы деньги на счете были, и еще понять, как он может контролировать финансовую стабильность бизнеса простыми инструментами.

Ему нужен тот, кто скажет: денег в этом году было получено на 20% больше, чем в прошлом за счет роста выручки по 2 менеджерам и 10 клиентам. Рост продаж привел к росту доходов, но не привел к росту прибыли, потому что выросла зарплата вот по этим сотрудникам, а еще траты вот по этим статьям увеличились на 40% по сравнению с прошлым годом. К тому же поставщики снизили отсрочку платежа, что привело к росту кредиторки. А вот дебиторка выросла за счет просрочки по 3 клиентам. Если ничего не делать, то через три месяца мы не сможем заплатить вот этим поставщикам и не получим товар.

На основании этих фактов предприниматель примет решения, а финансовый анализ приобретет ценность в его глазах. Если анализ и выводы делать не раз в год, а чаще, то появится планирование, ведь лучше спланировать все расходы заранее, чем оказаться перед угрозой срыва поставок. А еще можно отказаться от спонтанных расходов и начать на них влиять. Это приведет к росту прибыли без дополнительных вложений.

Чтобы ввести у себя привычку смотреть только нужные данные не отвлекаясь на мелочи, важно построить систему управленческой отчетности, которая и даст ответы. Поддерживать систему на порядок проще даже силами обычного бухгалтера.