Производство

Группа НЛМК — вертикально-интегрированная металлургическая компания, крупнейший в России и один из самых эффективных в мире производителей стальной продукции. Металлопродукция Группы НЛМК используется в различных отраслях, от строительства и машиностроения до энергетического оборудования и оффшорных ветровых установок.

Группа НЛМК — крупнейший в России производитель стальной продукции

Линейка продукции Группы НЛМК включает горячекатаный, холоднокатаный, оцинкованный прокат, прокат с полимерными покрытиями, электротехническую сталь (трансформаторный и динамный прокат), широкий ряд толстолистового проката, все виды сортового проката (арматурный и фасонный прокат, катанку и проволоку), а также метизы.

Металлопродукция используется в различных отраслях, от строительства и машиностроения до энергетического оборудования и ветровых установок.

Группа НЛМК — один из лидеров по внедрению современных природоохранных технологий в мировой металлургии. Цель компании — последовательно минимизировать воздействие производства на окружающую среду и постоянно стремиться к достижению наилучших стандартов в сфере экологии. С 2000 года Группа НЛМК инвестировала в природоохранные проекты более 1,1 миллиарда долларов. За это время объем производства почти удвоился, при этом воздействие на окружающую среду существенно снизилось благодаря внедрению современных технологий и масштабной модернизации оборудования.

НЛМК демонстрирует наиболее конкурентоспособную себестоимость среди мировых производителей, а прибыльность компании — одна из наиболее высоких в отрасли.

Продукция группы НЛМК

В 2016 году предприятия Группы НЛМК осуществляли поставки продукции в порядка 70 стран мира, реализовав более 16 млн. тонн продукции, из которых треть пришлась на продукцию с добавленной стоимостью.

Постоянное взаимодействие с потребителями помогает Группе НЛМК понимать тенденции развития металлопотребляющих отраслей. Разработка новых высококачественных видов продукции ведется совместно с партнерами, учитывая современные требования и ожидания.

Вертикально интегрированная бизнес-модель группы НЛМК

На НЛМК была создана уникальная бизнес-модель, ключевой особенностью которой является максимальное использование стратегических преимуществ географического расположения активов.

- 1. Горная добыча и генерация энергии

-

Наша обширная ресурсная база расположена в низкозатратных регионах (Россия)

НЛМК управляет одним из самых эффективных производителей железорудного сырья в мире, расположенным в непосредственной близости от основного производства стали Группы и обладающим запасами объемом более 6 млрд тонн.

-

100+ %

самообеспеченность в коксе и флюсах

-

85 %

самообеспеченность в металлоломе

-

100 %

самообеспеченность в железорудном концентрате и аглоруде

-

53 %

самообеспеченность в электроэнергии

-

- 2. Производство стали

-

НЛМК имеет гибкую производственную цепочку – примерно 20% стали производится электродуговым способом, 80% стали производится конвертерным способом на одной из самых низкозатратаных компаний в мире — липецкой площадке НЛМК. Около 94% наших сталеплавильных мощностей расположено в России, рядом c основными источниками сырья и в непосредственной близости от ключевых потребителей продукции в России (около 40% продаж Компании).

-

80/20 %

конвертный / электродуговой способ выплавки стали

-

94 %

сталеплавительных мощностей расположено в России

-

17+ млн т.

в годмощности по производству стали

-

100 %

охват внепечной обработки стали

-

- 3. Производство проката

-

-

35 %

доля продукции с высокой добавленной стоимостью

-

80 %

производимого проката продается в регионах его производства

-

14 млн.т в год

мощности по выпуску проката

-

Износостойкая низколегированная листовая сталь. Используется при производстве горнодобывающего оборудования, землеройных машин, ковшей, бункеров для отходов и так далее. Способствует повышению срока службы.

Высокопрочная листовая конструкционная сталь, которую при этом легко перерабатывать. Используются для производства шасси грузовых автомобилей, подъемного обрудования, автоприцепов и так далее, где прочность конструкции играет критическую роль.

Арматура, упакованная в бунты (мотки). Отличается удобством транспортировки, однако имеет ограничение максимального номера профиля — 12 мм.

© АО «РОСБИЗНЕСКОНСАЛТИНГ», 1995–2023.

Сообщения и материалы сетевого издания «РБК» (зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 03.12.2021 за номером ЭЛ №ФС77-82385) сопровождаются пометкой «РБК».

18+

letters@rbc.ru

Котировки мировых финансовых инструментов предоставлены Reuters

Чтобы отправить редакции сообщение, выделите часть текста в статье и нажмите Ctrl+Enter

Группа НЛМК (Новолипецкий металлургический комбинат)

Лидирующий международный производитель высококачественной стальной продукции с вертикально-интегрированной моделью бизнеса. Добыча сырья и производство стали сосредоточены в низкозатратных регионах, изготовление готовой продукции осуществляется в непосредственной

близости от основных потребителей в России, Северной Америке и странах ЕС.

НЛМК имеет гибкую производственную цепочку – примерно 20% стали производится электродуговым способом, 80% стали производится конвертерным способом на одной из самых низкозатратных компаний в мире — липецкой площадке НЛМК. Около 94% сталеплавильных мощностей расположено в России.

Более 90% производимой стали может перерабатываться на собственных прокатных активах Группы в России и за рубежом.

- 19% – доля на мировом рынке слябов

- 21% – доля в российском производстве стали

- 18% – доля на рынке арматуры в России

- 25% – доля на рынке холоднокатаного проката в России

- 23% – доля на рынке оцинкованного проката в России

- 22% – доля на рынке проката с полимерными покрытиями в России

Структура выручки/Продукция (данный на 2 квартал 2021 года):

Плоский прокат – 57,2% выручки

Чугун, слябы – 25,8% выручки

Сортовый прокат и метизы – 12,6% выручки

Кокс (и прочая хим. продукция) – 1,66% выручки

Металлолом – 0,6 % выручки

Железорудный концентрат и аглоруды – 0,64% выпучки

Рынки сбыта:

Россия – 43,89%

Экспорт 56,11% (Страны ЕС – 17,47%, Северная Америка 17,2%, страны ближнего Востока и Турция – 10,7%, Центральная и Южная Америка -5,59%)

Финансовые показатели за 2 квартал 2021 года.

Выручка увеличилась на 44% кв/кв до $4,1 млрд (+90% г/г) с ростом цен на металлопродукцию и объемов производства и продаж.

Показатель EBITDA вырос на 76% кв/кв до $2,1 млрд (+3,5х г/г) на фоне роста продаж и расширения ценовых спредов.

Рентабельность EBITDA выросла на 9 п.п. кв/кв до 50%.

Свободный денежный поток вырос на 91% кв/кв до $864 млн (+2,8х г/г) на фоне роста финансового результата.

Чистая прибыль выросла на 75% кв/кв до $1,4 млрд (+18х г/г).

Во втором квартале объемы продаж выросли на 10,7%, в сравнении с 1 кв. 2021 г.

Однако в сравнении г/г продажи за 2 кв. 2021 года упали на 0,5%, за тот же период 2020 г. при этом выручка увеличилась на 90%, а EBITDA аж в 3,5 раза.

Все наглядно видно в таблицах.

")

Общехозяйственные и административные расходы увеличились на 26,7%

Коммерческие расходы сократились на 9,2%.

Факторы влияния:

— Дополнительная нагрузка в виде экспортной пошлины в 15% является достаточно существенным фактором для компании, т.к. на экспорт приходится почти половина продукции.

— Дополнительная налоговая нагрузка в виде увеличения НДПИ

— Неопределенность с введением дифференцированного налога на прибыль

— Курсовые разницы (56.11% — экспорт)

— Цикличность компании (прибыль и выручка зависят от мировых цен сырье и продукции).

В случае с НЛМК, корректировка цен на продукцию, без положительной динамики объемов продаж, заметно скажется на снижение всех финансовых показателей.

Мультипликаторы по состоянию на 2 кв. 2021 года

P/E – 5,5

Свободный денежный поток растет

Обязательства растут, но за счет увеличения капитала, чистый долг сократился.

Рентабельность увеличивается кратно.

В предыдущем посте мы рассматривали Северсталь.

Сравнивая с НЛМК можно сделать вывод, что с продажами и НЛМК все выглядит более привлекательно. Снижение в 0,5% можно не брать в расчет. В то время как у Северстали продажи на часть сырья и продукции падали от 4 до 74%.

Более привлекательной компанией из рассмотренных для меня является НЛМК, однако для принятия взвешенного решения необходимо разобрать остальные компании металлургического сектора. На очереди ММК, Мечел.

Еще больше полезной информации в моем телеграмм канале, где я еще и делюсь своими сделками — t.me/thinkinvest

НЛМК — это крупнейшее градообразующее предприятие в России, деятельность которого направлено на производство стали и металлопродукции. В ее состав входит третий по величине и производственной мощности в стране комбинат. Больше 20% всей стали в РФ выплавляется и выпускается именно на заводах группы НЛМК.

У аббревиатуры НЛМК расшифровка следующая: «Новолипецкий металлургический комбинат». Согласно информации из государственного реестра он является Акционерным Обществом. Состоит из трех дивизионов:

- Россия,

- Европа,

- Соединенные Штаты Америки.

Это предприятие считается крупнейшим не только в РФ, но и во всем мире. Оно входит в рейтинг Worldsteel, занимая в нем 22-ю строчку с годовым объемом производства 15 млн 750 тыс. т. стали. АО находится в списке выше других металлургических российских компаний.

Краткая история, основная информация

Строительство началось в 1931 году. Тогда планировалось открыть предприятие, которое сможет выпускать не менее 350 тыс. тонн стали в год из сырья, добываемого на местных рудах. Спустя 3 года был получен первый чугун. Именно 1934 год и стал годом основания завода.

Постепенно запускались работы новых доменных печей, открывались цеха холодного и горячего проката листовой стали. Производственные мощности росли. Но Новолипецкий металлургический завод просуществовал только до 1983 года. Приказом Минчермета СССР его переименовали в комбинат. В 1992 году предприятие было зарегистрировано в качестве ОАО. Спустя год произошла его приватизация.

Начиная с 1997 года руководство приобретает такие заводы, как:

- «Доломит»,

- «Стагдок»,

- «Стойленский ГОК» (не полностью, а 97%),

- стокгольмский DanSteel A/S,

- «ВИЗ-Сталь»

В 2002 году НЛМК зарегистрировалась в качестве Публичного Акционерного Общества (ПАО).

За это время на предприятии сменилось 9 директоров. Пост президента компании за всю историю ее существования занимало 4 человека. Среди первых: И. Франценюк (2004-2005), А. Лапшин (2005-2012), О. Багрин (2012-2018).

Собственники и руководство

Председателем совета директоров является Лисин Владимир:

Именно ему принадлежит контрольный пакет Акционерного Общества (больше 83%). Около 4% акций распределилось между иными членами совета директоров и менеджментом комбината. Остальные ценные бумаги предприятия торгуются на международном фондовом рынке.

Состав СД был избран в апреле 2021 года. В него вошли:

- Багрин Олег,

- Верасто Томас,

- Гагарин Николай,

- Оудеман Марьян,

- Лимберг Йоахим,

- Шекшня Станислав,

- Кравченко Сергей,

- Завалишина Евгения.

Полный состав совета директоров в лицах:

Президентом компании с 2018 года является Григорий Федоришин:

Еще одним важным лицом комбината является Екатерина Елетина — вице-президент в сегменте операционной эффективности:

Всего в структуре группы работает больше 54 тысяч человек. Благодаря слаженной работе руководства компания демонстрирует высокую финансовую устойчивость, а также ежегодно улучшает показатели производственной мощности и прибыли. Это сказывается и на росте стоимости акций комбината.

Акции НЛМК

Аналитики «ФИНАМа» называют акции НЛМК одними из самых доходных и надежных ценных бумаг. Они рекомендуют приобретать их по цене от 225 до 300 рублей. По мнению экспертов такой курс сохранится до осени 2022 года. Посмотреть стоимость акции НЛМК на графике Лондонской фондовой биржи вы можете ниже:

Только за последние несколько дней наблюдается рост на биржевом рынке, что соответствует прогнозу аналитиков. Изменения за последний год заметны и в выплатах акционерам. Дивиденды на второй квартал 2021 года увеличились вдвое по сравнению с первым кварталом.

Согласно официальной информации стоимость одной акции составила:

- 7,71 руб. на 1 кв.;

- 13,62 на 2 кв.;

- 13,33 на 3 кв.

За 4 квартал 2021 года ее стоимость немного снизилась, составив 12,18 руб. У НЛМК дата выплаты дивидендов определяется по итогам закрытия реестра за отчетный период. Выплаты осуществляются автоматически в течение 25 рабочих дней. Сумма распределяется между акционерами пропорционально числу и виду принадлежавших им ценных бумаг. В первую очередь выплаты идут привилегированным акциям.

Дивиденды 2022 года акционеры получат только в конце периода (квартала). Чтобы получить выплату в мае, любой желающий может приобрести акции до момента закрытия реестра в инвестинг НЛМК.

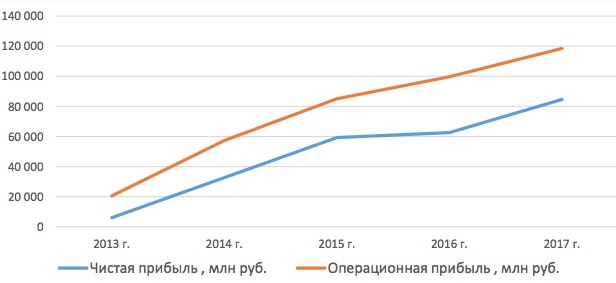

Финансовые показатели

- Собственный капитал предприятия составляет 4 млрд 74 млн долларов.

- Годовой оборот компании равен 9 млрд 24 млн долларов.

- Операционная прибыль находится в пределах 2 млрд 7 млн дол. в год.

- Чистая ежегодная прибыль предприятия составляет 1 млрд 24 млн дол.

Слияния и поглощения

В 2008 году руководство группы НЛМК объявило о намерении приобрести полный пакет акций крупнейшего производителя трубопроката в США — JMC. В структуру этого предприятия входило 11 подразделений, находящихся в Канаде и шести штатах Америки. Их общая производственная мощность составляла больше 3 млн т. стали в год.

Спустя несколько месяцев представители комбината отказались от совершения сделки. Но компании пришлось выплатить продавцу 243 млн дол. за несоблюдение договоренностей по решению суда.

В этом же году предприятие приобрело часть активов американской компании Beta St. Спустя 3 года были приобретены и все акции Duferco Group. Эта покупка дала группе 7 прокатных активов в Америке и в Европейских странах. Их общая производственная мощность составила 5 млн 500 тыс. т. стальной продукции в год.

В 2011 году был куплен и индийский сервисный центр, деятельность которого основывалась на дистрибуции и порезке электротехнической стали.Через 4 года комбинат и бельгийское предприятие SOGEPA внесли изменения в общее соглашение о сотрудничестве. Доля компании была увеличена с 20,5% до 49%.

Ключевые активы компании и география присутствия

Под контролем предприятия находятся как сырьевые, так и металлургические активы. К первым относится Акционерное Общество «Алтай-кокс», а также ОАО «Доломит». В подразделение группы входит «Стойленский ГОК» и ОАО «Стагдок».

А вот металлопрокат производят следующие объекты группы:

- Новолипецкий металлургический комбинат. Он является основной площадкой по производству кокса, слябов, чугуна, холодно- и горячекатаного металлопроката. Выпускает завод НЛМК прокат с полимерным, оцинкованным покрытием и без него, а также металлоизделия, получаемые из специальных сплавов. Находится производственная зона в городе Липецк;

- Общество с Ограниченной Ответственностью «ВИЗ-Сталь», выпускающий металлопрокат из электротехнических сплавов. Располагается в городе Екатеринбург;

- «Макси-групп». Этот производственный объект занимается изготовлением метизов и сортового металлопроката;

- «НСММЗ». Основная деятельность направлена на производство метизов. Находится в Свердловской области (город Ревда).

Входит в структуру группы и НЛМК Вторчермет. На предприятии осуществляется сбор, переработка и отгрузка черных металлов. Сдать лом на НЛМК Вторчермет могут как физические, так и юридические лица.

Но к ключевым металлургическим активам НЛМК относятся и объекты, находящиеся за пределами России.

Компании, входящие в структуру НЛМК

На территории Соединенных Штатов Америки расположились такие производственные предприятия, как:

- NLMK Indiana,

- Sharon Coating,

- Pennsylvania.

В Дании у НМЛК имеется также своя металлопрокатная компания — DanSteel A/S. В Бельгии находится 2 производственных объекта: La Loviere и Clabecq. Кроме этого, в Италии работает NLMK Verona, а во Франции Strasbourg.

Продукция, проекты, контакты

ПАО НЛМК выпускает металлопрокат:

- листовой,

- трубный,

- рулонный,

- фасонный,

- сортовой.

На предприятии также изготавливаются сыпучие материалы (щебень из доменного шлака) и метизы. Вся продукция представлена на сайте НЛМК шоп.

Большое внимание руководство уделяет и обратной связи с подчиненными. Для данных целей даже разработан отдельный портал НЛМК для сотрудников. Здесь можно изучить последние новости предприятия, написать руководящим лицам, получить актуальную справочную информацию. Портал НЛМК разработан для 53 тыс. пользователей.

Ежегодно устраивает НЛМК форум, который могут посетить как акционеры предприятия, так и обычные рабочие. На нем обычно обсуждаются финансовые и организационные вопросы. Вся информация выгружается и на корпоративный портал НЛМК.

Находится комбинат по адресу: г. Липецк, пл. Металлургов, 2 (индекс 398040).

Официальный сайт: nlmk.com

Телефон: +74742441111

Последние новости о компании

Из последних событий предприятия отметим новость, связанную с расследованием финансовой антимонопольной службы страны в отношении комбината. Оно коснулось также и 2 других крупных завода России. По мнению ФАС НЛМК, ММК и «Северсталь» нарушили антимонопольное законодательство. Но разбирательство до сих пор ведется.

Обзор компаний11 января 2019 в 15:0020 494

«Новолипецкий металлургический комбинат» («НЛМК»)

Одна из крупнейших сталелитейных компаний в мире

Фото с официального сайта ПАО «НЛМК»

Обзор рынка стали

*Данные из годового отчета ПАО «НЛМК»

Обзор деятельности ПАО «НЛМК»

Добыча сырья

Производство ОАО «Алтай-Кокс». Фото с официального сайта ПАО «НЛМК»

Производство стали

Фото с официального сайта ПАО «НЛМК

Производство готовой продукции

ВИЗ-Сталь, фото с официального сайта компании «НЛМК»

Операционные показатели ПАО «НЛМК»

Финансовые показатели

Риски для миноритарных акционеров ПАО «НЛМК»

НЛМК (MCX, LSE: NLMK) — российский производитель стали. Вертикально интегрированная металлургическая компания с активами в России, Европе и США.

О компании

Крупнейший актив компании — Новолипецкий металлургический комбинат, который и дал ей название. Производственные мощности составляют 18,5 млн тонн стали в год. НЛМК выделяет шесть сегментов бизнеса.

Добыча и переработка сырья. Сюда входят активы, производящие сырье для металлургического производства:

- Стойленский ГОК — производитель железорудного сырья из города Старого Оскола Белгородской области. По оценкам, запасы можно разрабатывать еще более 100 лет. В середине 2021 года НЛМК объявил о планах инвестировать 250 млрд рублей к 2027 году, чтобы на базе комбината значительно расширить производство и начать выпуск горячебрикетированного железа.

- «Алтай-кокс» — расположенный в городе Заринске Алтайского края производитель кокса и химической продукции.

- «Вторчермет» — крупнейшая в России компания, занимающаяся сбором и переработкой металлолома. Ведет деятельность в 33 российских регионах на более чем 200 производственных площадках. Производственная мощность — 3 млн тонн вторичных металлов в год.

- «Доломит» — производитель одноименного минерала, расположенный в Липецкой области.

- «Стагдок» — производитель флюсовых известняков из Липецка.

- Липецкая площадка, на которой производят кокс.

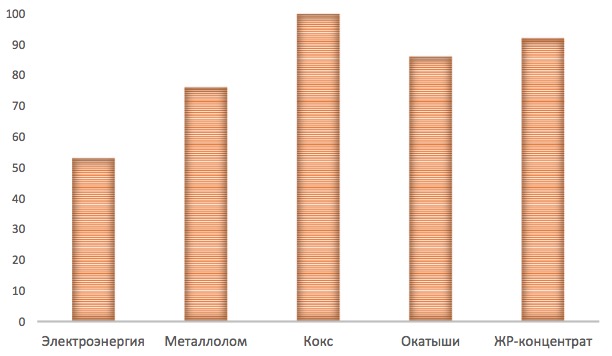

Все эти производственные активы позволяют НЛМК быть на 100% обеспеченным железорудным сырьем и коксом, на 64% — ломом. Также компания на 64% обеспечена собственной энергией, но к 2023 году планирует достроить утилизационную ТЭЦ, которая позволит не только снизить выбросы парниковых газов, но и довести обеспеченность энергией до 95—100%.

Плоский прокат, Россия. В данный сегмент входят российские активы, производящие чугун, слябы, горяче-, холоднокатаный и оцинкованный прокат, сталь с полимерным покрытием: липецкая площадка и екатеринбургская «ВИЗ-сталь». Также в сегмент включаются экспортные трейдеры и сервисные компании. Часть полуфабрикатов — например, слябы — в довольно больших количествах поставляют на заграничные объекты НЛМК для дальнейшей обработки.

Сортовой прокат, Россия. В данном сегменте компания производит сталь и сортовую металлопродукцию: катанку, метизы, арматуру. Активы расположены в Свердловской и Калужской областях.

НЛМК, США. У компании 3 завода в штатах Пенсильвания и Индиана, на которых производятся сталь и тонколистовая продукция.

НЛМК, Европа, плоский прокат. Сюда входят расположенные в Бельгии и Франции два завода по производству плоского проката, а также сервисный центр.

НЛМК, Европа, толстый лист. Производство стальных полуфабрикатов и толстого листа на заводах в Дании, Бельгии и Италии.

Кроме того, в первой половине 2022 года компания планирует запустить завод в Индии по производству премиальных марок трансформаторной стали мощностью 64 тысячи тонн в год.

Бельгийскими активами, а также заводом в итальянской Вероне компания владеет через NLMK Belgium Holdings (NBH). Это совместное с государственным бельгийским инвестиционным фондом SOGEPA предприятие. У каждой из сторон по 49% акций, остальные 2% отданы на опционную программу.

В последние годы объем производства стали НЛМК постепенно снижался, но в целом стабилен. Это объясняется тем, что в 2019 и 2020 годах проводились ремонтные и модернизационные работы на Липецкой площадке компании.

НЛМК занимает около 20% мирового рынка слябов. В России компания занимает 18% рынка арматуры, по более чем 20% рынков производства стали и различных видов прокатов, в том числе весь рынок электротехнического проката. Потребители продукции НЛМК — это множество секторов экономики: строительство, энергетика, автомобилестроение.

Широкая география активов позволяет НЛМК подбирать оптимальные решения с точки зрения себестоимости производства и близости к потребителю. Вся добыча сырья, а также большая часть производства стали осуществляются в России, а изготовление конечной продукции — в непосредственной близости к основным рынкам сбыта. В частности, в России находится 94% сталеплавильных мощностей, но только 59% — прокатных. Это помогает НЛМК входить в пятерку мировых производителей стали по ее себестоимости.

Но в этом есть и свои минусы: например, компания даже судилась с Министерством торговли США из-за пошлин, которые приходилось платить за ввоз полуфабрикатов, произведенных в России, для использования на американских заводах НЛМК.

В структуре выручки компании значительное место занимают горячекатаный прокат и слябы: вместе они дали почти половину выручки за 2020 год. Немало выручки дают также другие виды проката и чугун. На продукцию с высокой добавленной стоимостью приходится 33% продаж.

Если смотреть структуру выручки в географическом разрезе, то значительная часть приходится на домашние рынки, на которых расположены производственные активы НЛМК: Россия, страны Евросоюза и Северной Америки.

С марта 2019 года компания реализует стратегию-2022, цель которой — рост EBITDA на 1,25 млрд долларов. Этого планируется достичь за счет повышения операционной эффективности, роста низкозатратного производства стали и продаж стальной продукции, в том числе премиальных марок.

Естественно, для реализации такой стратегии НЛМК пришлось повысить капитальные затраты: если в период 2016—2018 годов их средний ежегодный уровень составлял около 0,6 млрд долларов, то с 2019 они возросли практически вдвое — до 1,1 млрд долларов. Такой уровень капитальных затрат планируется сохранять до конца действия стратегии — до 2022 года включительно, после чего планируется снижение до 0,7—0,8 млрд.

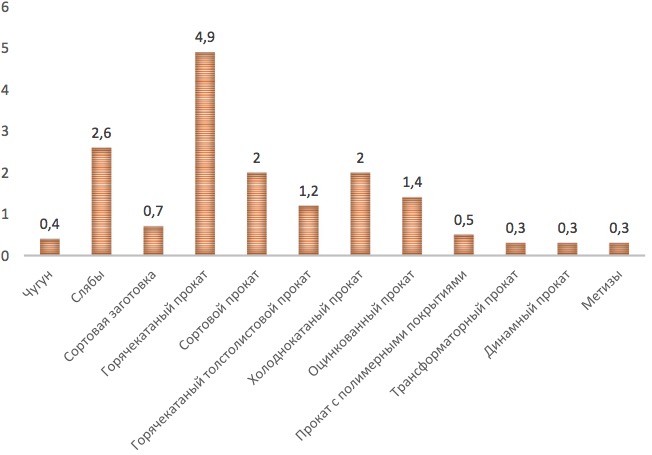

Структура выручки компании по типу продукции за 2020 год

| Горячекатаный прокат | 28% |

| Слябы | 18% |

| Холоднокатаный прокат | 11% |

| Сортовой прокат | 11% |

| Чугун | 8% |

| Оцинкованный прокат | 8% |

| Горячекатаный толстолистовой прокат | 5% |

| Прокат с полимерными покрытиями | 3% |

| Трансформаторный прокат | 2% |

| Динамный прокат | 2% |

| Сортовая заготовка | 2% |

| Метизы | 2% |

Холоднокатаный прокат

11%

Горячекатаный толстолистовой прокат

5%

Прокат с полимерными покрытиями

3%

Трансформаторный прокат

2%

Структура производственных мощностей компании по регионам

| Сталеплавильные | Прокатные | |

|---|---|---|

| Россия | 94% | 59% |

| США | 5% | 19% |

| Евросоюз | 1% | 22% |

Структура выручки компании по регионам за 2020 год

| Россия | 38% |

| Страны ЕС | 18% |

| Северная Америка | 14% |

| Ближний Восток, включая Турцию | 13% |

| Центральная и Южная Америка | 11% |

| СНГ | 2% |

| Азия и Океания | 2% |

| Прочие регионы | 2% |

Ближний Восток, включая Турцию

13%

Центральная и Южная Америка

11%

Объем производства и продажи стали НМЛК, млн тонн

| Производство | Продажи | |

|---|---|---|

| 2017 | 17,1 | 16,5 |

| 2018 | 17,5 | 17,6 |

| 2019 | 15,7 | 17,1 |

| 2020 | 15,8 | 17,5 |

| 9м2021 | 12,9 | 12,4 |

Объем производства стали за 2020 год в разных компаниях, млн тонн

| НЛМК | 15,8 |

| «Евраз» | 13,6 |

| ММК | 11,6 |

| «Северсталь» | 11,3 |

| «Металлоинвест» | 5,0 |

| «Мечел» | 3,6 |

Финансовые показатели

У выручки, чистой прибыли и свободного денежного потока НЛМК схожая динамика: в зависимости от конъюнктуры они то вместе растут, то вместе падают. Чистый долг достиг своего минимума за последние годы в 2018 году, а дальше ожидаемо стал расти с началом периода больших капитальных затрат.

Отдельно стоит отметить показатели за 2021 год: прекрасная конъюнктура позволила компании показать потрясающие финансовые результаты. Показатели за всего лишь 9 месяцев значительно превышают даже показатели очень успешного 2018 года целиком. Лучше остальных финансовых показателей выросла чистая прибыль: если темпы сохранятся, по итогам года она может быть сопоставима с суммарной чистой прибылью, полученной НЛМК за 3,5—4 предыдущих года.

Финансовые результаты НЛМК, млрд рублей

| Выручка | Чистая прибыль | Свободный денежный поток | Чистый долг | |

|---|---|---|---|---|

| 2017 | 586,9 | 84,6 | 74,1 | 115,5 |

| 2018 | 757,0 | 140,7 | 127,1 | 62,2 |

| 2019 | 682,5 | 86,6 | 98,5 | 110,6 |

| 2020 | 667,0 | 89,2 | 79,6 | 195,3 |

| 9м2021 | 855,1 | 277,8 | 179,4 | 199,3 |

История и акционерный капитал

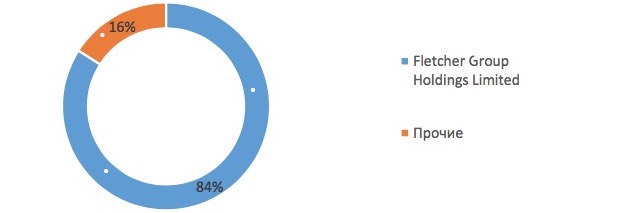

Металлургический комбинат в Липецке начали строить в первой половине 1930-х годов, а 7 ноября 1934 получили первый чугун. В начале 1990-х годов завод приватизировали, далее в число его акционеров входили структуры Владимира Потанина, Джорджа Сороса, братьев Чандлер и Владимира Лисина. В итоге последний постепенно выкупил доли остальных акционеров и к началу 21 века стал контролировать НЛМК. В 2005 году компания вышла на IPO. Владимир Лисин до сих пор владеет контрольным пакетом акций компании через кипрскую Fletcher Group

Структура акционерного капитала компании

| Владимир Лисин | 79,3% |

| Free float | 20,7% |

Дивиденды и дивидендная политика

Как и у многих других публичных представителей металлургической отрасли, у НЛМК действует приятная для инвесторов дивидендная политика. Она подразумевает выплату дивидендов на ежеквартальной основе в зависимости от долговой нагрузки компании. База для выплаты — свободный денежный поток. Более того, при его расчете используется нормализованный уровень капитальных затрат в 700 млн долларов в год. Таким образом компания пытается нивелировать влияние на дивиденды периода высоких капитальных затрат.

В последние годы дивидендная доходность обычно превышала 10%, а выдающиеся финансовые результаты 2021 года уже принесли инвесторам около 15% дивидендов за 9 месяцев, так что итог будет, скорее всего, около 20% за год.

Условия дивидендной политики

| Net debt / EBITDA | Доля свободного денежного потока, выплачиваемая в виде дивидендов |

|---|---|

| < 1 | ≥ 100% |

| > 1 | ≥ 50% |

Net debt / EBITDA

Доля свободного денежного потока, выплачиваемая в виде дивидендов

Дивиденды и дивидендная доходность компании

| Дивиденд, рублей на акцию | Дивидендная доходность | |

|---|---|---|

| 2017 | 14,04 | 9,5% |

| 2018 | 22,81 | 14,5% |

| 2019 | 17,36 | 12,1% |

| 2020 | 21,64 | 10,4% |

| 9м2021 | 34,66 | 15,2% |

Дивиденд, рублей на акцию

Почему акции могут вырасти

Эффективная компания с неплохими мультипликаторами. НЛМК — эффективная компания, которая не стоит на месте, модернизируя и расширяя производство. НЛМК умеет контролировать себестоимость производства, имеет ощутимую долю валютной выручки, защищающей ее от возможной девальвации рубля. Все это помогает компании достаточно успешно переживать даже не лучшие для металлургической отрасли времена. Это подтверждается и значением мультипликатора ROE, которое в последние годы постоянно выше 20%.

Также НЛМК хорошо контролирует долговую нагрузку. Если смотреть на мультипликаторы в сравнении с конкурентами, то компания находится посередине между «Северсталью» и ММК по рентабельности собственного капитала и стоимости.

Дивиденды. Безусловно, НЛМК — это одна из лучших дивидендных историй на российском фондовом рынке. А дивиденды у нас очень любят. В среднем при любой конъюнктуре в последние годы компания обеспечивала двузначную дивидендную доходность для своих акционеров. Конечно, такие показатели не остаются незамеченными инвесторами.

Почему акции могут упасть

И снова про конъюнктуру. Как и многие отрасли, зависящие от цен на сырье, металлургия циклична. Это нужно обязательно учитывать при инвестировании в металлургов и, в частности, в НЛМК. Да, в последний год цены на сталь кардинально выросли, но все может измениться. К тому же правительства начинают активно бороться с инфляцией, которая все растет и в России, и в США, да и во всем мире.

В России уже практически в два раза увеличили ключевую ставку по сравнению с рекордным минимумом, а в США решили перестать считать инфляцию временной. Возможно, скоординированные действия монетарных властей дадут плоды — и цены, в частности на сталь, начнут падать. Ну и не забываем про избыток производственных мощностей в отрасли.

И снова про налоги. В обзоре «Северстали» мы уже подробно разбирали, что налоговая нагрузка на российские металлургические компании возрастет. Также не стоит забывать про периодическое введение пошлин на импорт стальной продукции в других странах для защиты своих производителей. Например, такие пошлины ввели в 2018 году в США, а срок введенных в 2019 году в Евросоюзе заградительных пошлин продлили до 2024 года.

И снова про ESG. НЛМК активно развивается в данной сфере сразу по нескольким направлениям:

- снижает объемы выбросов как за счет улучшения технологий производства, так и за счет планов по использованию попутных газов металлургического производства для электрогенерации;

- поставляет сталь для ветрогенераторов;

- не забывает и про неэкологические аспекты ESG: компания входит в число лучших работодателей в России.

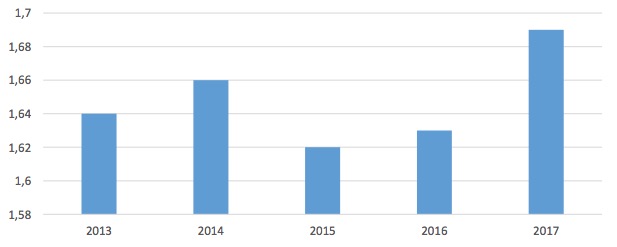

Но все же основной минус — это то, что средние выбросы составляют 1,83 тонны CO₂ при производстве тонны стали, что, прямо скажем, немало. Так что потенциально грядущие углеродные налоги могут больно ударить по металлургам и, в частности, по НЛМК, что негативно повлияет на финансовые показатели и, как следствие, котировки акций.

Еще одним подтверждением того, что все это очень серьезно, выступает недавняя новость о том, что «Северсталь» продала свой угольный актив, даже пожертвовав вертикальной интеграцией во имя ESG. Возможно, в будущем стоит ждать похожих новостей и от НЛМК.

Мультипликаторы НЛМК по годам

| P / E | ROE | Net debt / EBITDA | |

|---|---|---|---|

| 2017 | 10,4 | 21,8% | 0,75 |

| 2018 | 6,70 | 34,8% | 0,28 |

| 2019 | 9,95 | 23,6% | 0,67 |

| 2020 | 14,0 | 25,5% | 1,02 |

| 9м2021 | 4,07 | 69,4% | 0,42 |

Мультипликаторы крупнейших публичных российских металлургов за 9 месяцев 2021 года

| P / E | ROE | Net debt / EBITDA | |

|---|---|---|---|

| НЛМК | 4,07 | 69,4% | 0,42 |

| «Северсталь» | 4,94 | 83,0% | 0,29 |

| ММК | 3,94 | 44,2% | 0,12 |

В итоге

НЛМК — крупнейшая российская металлургическая компания с обширным международным бизнесом. Благодаря высокой обеспеченности сырьем, постоянной работе над эффективностью и хорошей диверсификации НЛМК регулярно показывает достойные финансовые результаты и выплачивает солидные дивиденды. Компания не останавливается на достигнутом и активно инвестирует в свое развитие.

2021 год стал для нее крайне успешным из-за прекрасной рыночной конъюнктуры. Вслед за финансовыми показателями и ожидаемыми дивидендами вверх пошли и котировки акций. Но сейчас конъюнктура, похоже, ухудшается, правительства активно взялись за борьбу с неутихающей инфляцией — и это уже негативно отразилось на котировках. Возможно, это только начало.

В итоге НЛМК — это прекрасный бизнес, акции которого — одни из основных кандидатов на попадание в портфель дивидендного инвестора в российский фондовый рынок. Но обязательно стоит помнить, что циклическая металлургическая отрасль подразумевает периодические спады цен, финансовых показателей, дивидендов и котировок. Это нужно учитывать как уже будучи владельцем акций, так и при поиске лучшего времени для их покупки.