Уважаемый Александр! Здравствуйте! В силу п.п.3,3.1 ст.25.13 НК РФ

Если иное не предусмотрено настоящей статьей, в целях настоящего Кодекса контролирующим лицом иностранной организации признаются следующие лица:

1) физическое или юридическое лицо, доля участия которого в этой организации составляет более 25 процентов;

2) физическое или юридическое лицо, доля участия которого в этой организации (для физических лиц — совместно с супругами и несовершеннолетними детьми) составляет более 10 процентов, если доля участия всех лиц, признаваемых налоговыми резидентами Российской Федерации, в этой организации (для физических лиц — совместно с супругами и несовершеннолетними детьми) составляет более 50 процентов.

3.1. В целях настоящего Кодекса контролирующим лицом международной компании, а также иностранной организации, в порядке редомициляции которой зарегистрирована такая международная компания, признается физическое или юридическое лицо, доля участия которого в этой международной компании (для физических лиц — совместно с супругами и несовершеннолетними детьми) составляет более 15 процентов. В целях настоящего пункта доля участия определяется в соответствии со статьей 105.2 настоящего Кодекса.

При этом сам порядок, сроки и адресат — все четко и ясно прописаны в ст.25.14 НК РФ (http://www.consultant.ru/cons/…).

При этом же обращу Ваше внимание, что штрафы за неисполнение требований НК РФ достаточно суровы (от 50 000,00 руб.).

Также имейте в виду, что если Вы еще и открываете счет за пределами России, то Вы и об открытии счета также сообщаете в налоговый орган по месту своего жительства в течение месяца со дня открытия (см. ст.ст.12, 14 Федерального закона №173-ФЗ «О валютном регулировании и валютном контроле», ч.ч.2,2.1 ст.15.25 КоАП РФ).

С 2015 года Федеральным законом от 24.11.2014 № 376-ФЗ введена обязанность налогоплательщиков, в том числе физических лиц, уведомлять налоговые органы об участии в иностранных организациях и об учреждении иностранных структур без образования юридического лица. Причем уже Федеральным законом от 06.04.2015 № 85-ФЗ были изменены сроки исполнения данной обязанности в отношении ранее возникшего участия в иностранных организациях (ранее учрежденных структур). Порядку уведомления об участии в иностранных лицах посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Кто должен сообщать об участии в иностранных организациях? Есть ли у физических лиц такая обязанность?

Пунктом 3.1 статьи 23 и статьей 25.14 НК РФ на всех налогоплательщиков – налоговых резидентов РФ возложена обязанность по направлению в налоговые органы уведомлений об участии в иностранных организациях.

К налогоплательщикам – налоговым резидентам РФ согласно статьям 207, 246.2 НК РФ относятся:

— физические лица, на момент начала участия в иностранной организации фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев;

— все российские организации;

— иностранные организации, местом фактического управления которых является РФ (исключения могут быть установлены международным договором);

— иностранные организации с постоянным местонахождением в государствах, с которыми у РФ имеются действующие международные договоры по вопросам налогообложения, осуществляющие деятельность в Российской Федерации через обособленные подразделения и самостоятельно признавшие себя налоговыми резидентами Российской Федерации.

Таким образом, физические лица – налоговые резиденты РФ, независимо от того являются они или нет индивидуальными предпринимателями, должны направлять соответствующие уведомления.

О каком участии в иностранных организациях нужно сообщать в налоговый орган, если такое участие возникло до принятия поправок в НК РФ и продолжается в настоящее время?

В соответствии с пунктами 1 и 4 статьи 4 Федерального закона от 24.11.2014 № 376-ФЗ уведомление о ранее возникшем участии в иностранных организациях представляется по состоянию на 15 мая 2015 года. Крайний срок представления уведомления о таком участи и – 15 июня 2015 года.

При этом основанием для представления уведомления признается превышение доли участия 10% (подпункт 1 пункта 3.1 статьи 23 НК РФ).

С учетом системного толкования представлению подлежит уведомление об участии в иностранных организациях, если по состоянию на 15 мая 2015 года доля такого участия составляет более 10%.

Итак, до 16 июня 2015 года лица, признаваемые налоговыми резидентами РФ по состоянию на 15 мая 2015 года, должны представить уведомление о существующем по состоянию на 15 мая 2015 года участии в иностранных организациях (если доля такого участия больше 10%).

Есть ли обязанность уведомлять об иностранных структурах без образования юридического лица, которые были учреждены до 2015 года?

Уведомлению об участии в иностранных организациях посвящена статья 25.14 НК РФ. Само по себе уведомление об участии в иностранных организациях является наименованием документа. В этом документе также отражается информация об учреждении иностранной структуры без образования юридического лица (пункт 5 статьи 25.14 НК РФ).

Таким образом, до 16 июня 2015 года должна быть исполнена обязанность по уведомлению налоговых органов:

— об учрежденных иностранных структурах без образования юридического лица, существующих по состоянию на 15 мая 2015 года;

— о контроле над такими структурами или о фактическом праве на доход, получаемый такими структурами (фондом, партнерством, товариществом, трастом, иной формой коллективных инвестиций или доверительного управления), существующем по состоянию на 15 мая 2015 года.

Требуется ли представление в налоговый орган уведомления, если участие в иностранных организациях прекращено?

Уведомление о ранее возникшем участии в иностранной организации не представляется, если обязанность направить такое уведомление в налоговые органы возникла после того, как участие в иностранной организации прекратилось (соответствующие акции, доли в уставном капитале проданы).

Следовательно, уведомление не представляется, если по 14 июня 2015 года включительно участие в иностранной организации прекращено или учрежденная иностранная структура без образования юридического лица ликвидирована (часть 4 статьи 4 Федерального закона от 24.11.2014 № 376-ФЗ (в ред. от 06.04.2015 № 85-ФЗ)).

Нужно ли сообщать в налоговый орган об участии в иностранных организациях, если такое участие возникло в декабре 2015 года и размер доли участия 5%?

Согласно подпункту 2 пункта 2 статьи 23 НК РФ (в редакции, действовавшей до 2015 года) налогоплательщики – организации и индивидуальные предприниматели обязаны были сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя обо всех случаях участия в иностранных организациях – в срок не позднее одного месяца со дня начала такого участия.

Пунктом 3.1. статьи 23 НК РФ введена новая обязанность – направлять уведомления в случае, если доля участия в иностранной организации превышает 10%.

Таким образом, если участие в иностранной организации возникло в декабре 2014 года и размер доли участия меньше 10%, сообщать или уведомлять налоговый орган о таком участии не нужно.

Следует ли уведомлять налоговый орган об участии в иностранных организациях, которое возникло до 2015 года, если доля такого участия не изменялась?

С 2015 года обязанность по направлению сообщений об участии в иностранной организации отменена.

Приказом ФНС России от 09.06.2011 № ММВ-7-6/362@ была утверждена форма № С-09-2 «Сообщение об участии в российских и иностранных организациях», в которой предусмотрены поля для указания о начале участия, внесении изменений о доле участия.

НК РФ предусмотрен новый документ – уведомление об участии в иностранных организациях и введена специальная ответственность за непредставление такого уведомления.

На основании пункта 2 статьи 129.6 НК РФ неправомерное непредставление в установленный срок налогоплательщиком в налоговый орган уведомления об участии в иностранных организациях или представление уведомления об участии в иностранных организациях, содержащего недостоверные сведения, влечет взыскание штрафа в размере 50 000 рублей в отношении каждой иностранной организации, сведения о которой не представлены либо в отношении которой представлены недостоверные сведения.

Таким образом, уведомление об участии в иностранных организациях (с долей участия более 10%) подлежит направлению в налоговые органы, в том числе, если до 2015 года организацией было направлено в налоговый орган сообщение об участии в иностранной организации и доля участия в иностранной организации за все время владения не изменялась.

Как определять дату возникновения основания для уведомления об участии в иностранной организации, возникшем до 16 мая 2015 года?

В части 4 статьи 4 Федерального закона от 24.11.2014 № 376-ФЗ (в ред. от 06.04.2015 № 85-ФЗ) 15 мая 2015 года указана как дата, с которой отсчитывается месячный срок направления уведомления. Именно эту дату и можно принять за дату возникновения основания для представления уведомления (дату возникновения участия).

Какие сроки направления уведомлений о начале нового участия в иностранных организациях?

На основании пункта 3 статьи 25.14 НК РФ уведомление об участии в иностранной организации представляется в срок не позднее одного месяца с даты возникновения (изменения доли) участия в иностранной организации, являющегося основанием для представления уведомления.

При этом в случае прекращения участия в иностранной организации налогоплательщик информирует об этом налоговый орган в срок не позднее одного месяца с даты прекращения участия.

Срок направления уведомлений об участии в иностранных компаниях, которое возникает с 16 мая, составляет один месяц. Причем, положения о месячном сроке направления уведомлений вводятся в действие с 15 июня 2015 года (часть 3 статьи 4 Федерального закона от 24.11.2014 № 376-ФЗ (в ред. от 06.04.2015 № 85-ФЗ).

То есть, о приобретении 10% (и более) доли в иностранной компании 16 мая 2015 года нужно сообщить не позднее 16 июня.

В какой срок необходимо уведомлять об учреждении иностранных структур без образования юридического лица?

Налоговые резиденты РФ обязаны уведомить налоговый орган об учреждении иностранных структур без образования юридического лица.

Вместе с тем, понятия «иностранная организация» и «иностранная структура без образования юридического лица» НК РФ различаются (статья 11 НК РФ).

В необходимых, по мнению законодателя, случаях понятия «иностранная организация» и «иностранная структура без образования юридического лица» используются, по сути, в одинаковом значении (в основном для обозначения возможности признания иностранной организации и иностранной структуры без образования юридического лица контролируемой иностранной компанией – например, пункты 2, 3, 6, 8, 9 статьи 25.13 НК РФ).

В иных случаях понятия «иностранная организация» и «иностранная структура без образования юридического лица» используются раздельно (например, пункт 1 статьи 25.15 НК РФ), либо используется только понятие «иностранная организация» (например, пункт 3 статьи 25.14 НК РФ).

Срок направления уведомления установлен пунктом 3 статьи 25.14 НК РФ только применительно к участию в иностранных организациях: в течение месяца с даты возникновения (изменения доли) участия в такой иностранной организации.

Срок уведомления об учреждении иностранных структур без образования юридического лица, учрежденных с 16 мая 2015 года, или о контроле над такими структурами или о фактическом праве на доход, получаемый такими структурами, возникшим с указанной даты, НК РФ не установлен. Получается, что уведомление следует направлять до момента вынесения налоговым органом решения о привлечении к ответственности.

Как следует заполнять и направлять уведомление об участии в иностранных организациях?

Формы, форматы, порядок заполнения и порядок представления уведомлений должны быть установлены ФНС России. В уведомлении должна содержаться информация, указанная в пункте 5 статьи 25.14 НК РФ. Участие в иностранной организации может быть прямым, косвенным, смешанным (складываются доли прямого и косвенного участия). Если участие реализовано через других лиц, то для заполнения уведомления потребуется присвоить уникальный номер участника каждой соответствующей иностранной организации (ИО), российской организации (РО), иностранной структуре без образования юридического лица (ИС).

В случае косвенного участия при заполнении уведомления должны быть приведены все установленные в порядке статьи 105.2 НК РФ последовательности (группы) участия, которые должны заканчиваться искомой иностранной организацией. Доля участия рассчитывается перемножением процентов участия в каждой последовательности и сложением получившихся долей участия по всем группам.

Что будет, если налогоплательщик не дождется выхода приказа или, например, уже направил такое уведомление в произвольной форме?

До внесения поправок большинство налогоплательщиков оказалось нарушителями – ими не было представлено уведомление в первоначально установленный срок – до 2 апреля.

Основной причиной непредставления было отсутствие утвержденной формы уведомления.

С 7 апреля вступил в силу Федеральный закон от 06.04.2015 № 85-ФЗ, который перенес крайний срок представления уведомлений на 15 июня.

Тем самым, нет оснований считать непредставление уведомлений за период со 2 апреля до 7 апреля просрочкой. Статья 3 Федерального закона от 06.04.2015 № 85-ФЗ исключила даже теоретическую возможность привлечения налогоплательщика к ответственности по пункту 2 статьи 129.6 НК РФ за деяния, которые должны были быть совершены по направлению уведомлений в период с 1 января по 7 апреля 2015 года.

Однако отсутствие утвержденной формы документа само по себе не отменяет исполнение обязанности по его представлению.

Следует обратить внимание, что ответственность за несоблюдение формы и способа представления уведомления НК РФ не установлена.

Если ФНС России своевременно не утвердит форму (формат) уведомления об участии в иностранных организациях, налогоплательщик может направить указанное уведомление в письменном виде в произвольной форме.

Налогоплательщик, исполнивший обязанность по направлению уведомления, не может быть повторно привлечен к исполнению этой же обязанности.

Нужно ли направлять уведомление об изменении доли участия в иностранных организациях, если в последующем размер доли такого участия, например, с 30% снижен до 25% или, наоборот, с 10% увеличен до 30%?

Основанием для представления уведомления является превышение доли участия 10% (подпункт 1 пункта 3.1 статьи 23 НК РФ).

Если после представления уведомления об участии в иностранных организациях основания для представления такого уведомления не изменились, повторные уведомления не представляются.

Можно сделать вывод, что по отношению к уведомлению об участии, размер которого превысил 10%, последующие уведомления об изменении доли участия (увеличении или снижении), в результате которого доля не становится менее 10%, являются повторными и представляться не должны.

Если же доля участия в организации вначале была 5%, а затем увеличена до 10%, то уведомление об участии в такой иностранной организации представляется в срок не позднее одного месяца с даты изменения доли.

Отправить

Запинить

Твитнуть

Поделиться

На практике нередкое явление, когда бизнес предполагает:

- торговую деятельность за рубежом, минуя Россию;

- поставку импортной продукции из Китая, Европы в Россию на постоянной основе;

- приобретение коммерческой недвижимости в Европе и сдачу ее в аренду;

- приобретение и реализацию ценных бумаг зарубежных компаний на иностранных биржах;

- наличие иностранных инвесторов в бизнесе.

В этом случае скорее всего не обойтись без включения в модель бизнеса иностранных компаний.

Специалисты TacCoach рассматривают, что надо учесть после принятия решения о регистрации иностранной компании в современной «прозрачной» реальности.

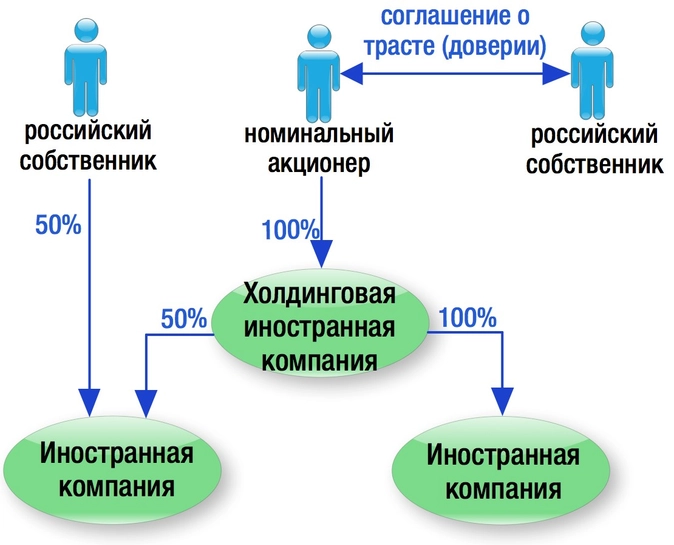

Кто может быть учредителем иностранной компании

1. российский учредитель напрямую;

2. иная иностранная компания, в которой учредителем или бенефициаром является российский собственник. Данный вариант популярен при наличии иностранных партнеров или вложении инвестиций одной иностранной компании в другие зарубежные организации.

Иностранное право зачастую разделяет понятия «акционера» и «бенефициара»:

Акционер — открыто отражается в торговом реестре компаний. При этом акционером может быть не фактический собственник акций, а «квалифицированный» номинальный акционер, который официально занимается специализированной консалтинговой деятельностью по владению акциями иностранных компаний в интересах третьих лиц. То есть, по факту такие номинальные акционеры не принимают реального участия в управлении, а следуют указаниям третьих лиц.

Бенефициар — это фактический владелец акций, который дает указания номинальному акционеру по порядку управления и распоряжения долями в иностранных компаниях.

Между акционером и бенефициаром, как правило, заключается декларация о трасте (доверии). Декларация является подтверждением того, кто является реальным владельцем акций, и определяет ответственность номинальных акционеров в случае превышения полномочий: номинальный акционер подтверждает, что является лишь держателем акций в пользу бенефициара, и что он не имеет права совершать с ними никаких действий, связанных как с переуступкой прав (покупка, продажа, залог и т.д.), так и с участием в деятельности компании (голосование на собраниях акционеров) без письменного указания бенефициара.

При этом, если в бизнесе несколько собственников, то тогда у каждого из партнеров-собственников должен быть «свой» номинальный акционер, представляющий его интересы, если партнеры решили пойти по пути выстраивания такой модели владения.

Однако в современных реалиях бенефициары иностранных компаний не являются скрытыми:

(А) Раскрытие информации о бенефициарах офшорных компаний в публичных реестрах

Все началось с того, что в мае 2018 г. Великобритания потребовала ввести публичные (общедоступные) реестры бенефициарных владельцев компаний, зарегистрированных в ее офшорных территориях, в целях борьбы с отмыванием денежных средств. Это требование коснулось таких популярных офшоров, как Британские Виргинские острова, Каймановы острова, Бермуды, Гибралтар и другие менее известные территории.

Указанные территории обязали утвердить формы регистров и установить публичный доступ к ним к концу 2020 г.

Все страны ЕС уже ввели реестры бенефициаров, а в марте 2021 года эти реестры будут объединены в единую информационную систему.

В некоторых странах реестры бенефициаров носят публичный характер, однако в большинстве — они конфиденциальны. Это значит, что доступ к ним могут получить только государственные органы, однако и этого более чем достаточно.

Пример: Налогоплательщику не удалось доказать самостоятельность головной кипрской компании и право на применение пониженной 5-%-ой ставки налога при выплате дивидендов. Налоговый орган ссылался на номинальность кипрских директоров на основе информации из открытого интернет-сайта Opencorparates.com:

- указанные лица были директорами более 30 компаний;

- указанные лица являются сотрудниками Кипрской компании, которая на своем сайте позиционирует услуги по сопровождению бизнеса. На всех сотрудников, указанных на сайте, зарегистрировано много компаний.

Налоговый орган сделал вывод, что кипрские директора — это сотрудники компании, которая предоставляет персонал для подтверждения резидентства кипрских компаний (Постановление АС УрО от 16.07.2018 по делу № А50-29761/2017).

(Б) Раскрытие информации об офшорных компаниях в рамках автоматического обмена информации

С сентября 2018 г. для всех стран, подписавших единый стандарт ОЭСР, начал действовать автоматический обмен информации.

К известным офшорным юрисдикциям, которые его подписали, относятся Бермудские, Каймановы острова, остров Мэн, Джерси, Мальта, Маврикий, Панама, Гонконг.

Несмотря на то, что активно он еще не заработал, кратко обозначим несколько ключевых аспектов.

Так, в руки российских налоговых органов может попасть информация о расчетных счетах (остатках денежных средств на них и бенефициарах счетов) любых «пассивных» иностранных компаний, бенефициарами / акционерами которых являются российские налоговые резиденты, если сумма денежных средств на них не меньше 250 000 долларов США.

Напомним, что понятие «пассивной» компании в рамках автоматического обмена информации более узкое, отличающееся от понятия «пассивной» компании для целей налогообложения КИК.

Во-первых, возможный порог пассивного дохода в общем объеме дохода выше — не 20 % как при налогообложении КИК, а не более 50 %.

Во-вторых, к пассивным не относятся те «иностранные» компании, которые владеют «активными» торговыми организациями.

Но мы бы так спокойно на это не рассчитывали, так как конечное решение о пассивности/активности иностранных компаний все равно за иностранным банком, где открыт их расчетный счет.

(В) Регистраторы иностранных компаний отвечают на запросы российских налоговых органов

Учитывая, что регистраторы иностранных компаний несут ответственность в рамках своей деятельности и дорожат своей репутацией, они добровольно отвечают на официальные запросы российских налоговых органов с раскрытием известной им информации, в том числе:

- всех сведений, содержащихся в непубличных реестрах бенефициарах;

- информации о заключении регистраторами, предоставляющими услуги номинального сервиса (специализированного владения акциями и управления компанией), соглашения о трасте (доверии) с бенефициарам.

При этом налоговые органы, как правило, запрашивают сведения не только на текущую дату, но и за прошлые периоды с глубиной в три года. Поэтому в срочном порядке вносить какие-либо изменения в структуру владения, расторгать договоры о трасте (доверии), вносить в них изменения, не имеет смысла. В любом случае достоверная информация будет раскрыта регистратором тоже и за прошлый период тоже.

Таким образом, есть много механизмов, которые дают возможность российским государственным органам узнать бенефициаров иностранных холдингов. Эти данные могут быть получены ими в рамках автоматического обмена информацией или путем направления официальных запросов регистраторам, иностранным налоговым органам.

При этом в большинстве случаев (при «активной» торговой и «прозрачной» деятельности иностранных компаний) усложнять структуру владения путем использования «номинальных» акционеров не имеет смысла. Открытое участие российских собственников в иностранных компаниях зачастую наоборот приветствуется иностранными банками и снижает налоговые риски в России, так как налоговые органы сразу видят подконтрольность иностранных компаний российским собственникам и не строят лишних версий относительно схем, направленных на уход от уплаты налогов. Кроме того, положительным моментом открытого участия является возможность официального распределения дивидендов российским собственникам.

Какие требования теперь предъявляются к иностранной компании

В первую очередь иностранная компания должна фактически заниматься той деятельностью, ради которой создана. У нее должны быть свои сотрудники и реальный офис для ведения предпринимательской деятельности.

В настоящее время действует «фактический запрет» на использование «полочных» компаний.

Так, российской компании могут доначислить налог на прибыль со всех сумм выплат иностранной компании (и что важно, теперь — независимо от правового / договорного основания, по правилам фактического получателя дохода, если у нее отсутствует документальное подтверждение:

- постоянного присутствия иностранной компании — участника/ контрагента в стране своего резидентства;

- фактического ведения предпринимательской деятельности

- наличия фактического права на получаемый от российской компании доход.

Таким образом, иностранные компании должны предоставить российскому контрагенту официальное письмо о наличии у них офиса в стране резидентства и сотрудников, необходимых для ведения предпринимательской деятельности и выполнения договорных обязательств.

Требования иностранных банков в ряде стран в отношении подтверждения фактического присутствия иностранной компании в стране резидентства также ужесточились. Иногда отсутствие такого подтверждения является основанием для отказа в открытии расчетного счета иностранной компании.

Структура органов управления иностранными компаниями

В большинстве стран местные законы позволяют иностранным (в том числе российским) гражданам учреждать и становится директорами компаний, созданных на их территории.

При выстраивании модели управления иностранной компании необходимо учитывать следующее:

(а) в ряде стран существуют специальные законодательные требования или рекомендации местных адвокатов к структуре органов управления иностранными компаниями, которые необходимо уточнять на момент создания компании.

Например, в Нидерландах местные адвокаты рекомендуют, чтобы один из директоров был обязательно резидентом Нидерландов. В Швейцарии, Люксембурге также требуется, чтобы один из директоров также был налоговым резидентом данных государств. В Сингапуре, Гонконге, Германии, ОАЭ, на Кипре российские собственники могут быть единоличными директорами компаний.

(б) в большинстве распространенных иностранных юрисдикций есть возможность воспользоваться услугами официального номинального сервиса (предоставления не только номинальных акционеров, но и директоров). В частности, услуги номинального сервиса директоров предоставляются на Кипре, в Люксембурге, Дании, Мальте, Швейцарии, Нидерландах, Сингапуре, ОАЭ.

При использовании номинальных директоров часто не обойтись без выдачи доверенностей российским лицам, в особенности, если иностранная компания является участником российской организации. В таком случае доверенность от номинального директора нужна на принятие решений от имени иностранной компаний на общем собрании участников российской компании, совершение сделок с долей иностранной компании в российском обществе.

Оформляя доверенность, важно учитывать, что теперь в большинстве иностранных государств (хоть и официально не запрещается), но строго не рекомендуется выдавать российским лицам генеральные доверенности от иностранных директоров. Это обусловлено тем, что в таком случае возникает риск:

- непризнания иностранной компании налоговым резидентом в государстве ее регистрации;

- отказа в выдаче ей сертификата налогового резидентства.

Поэтому от иностранных директоров иностранных компаний целесообразно оформлять доверенности на российских лиц только на совершение конкретных сделок, юридически значимых действий.

Налоговые особенности использования иностранных компаний

В данном случае мы не будем говорить подробно о налогообложении иностранных компаний по правилам КИК и фактического получателя дохода. Только кратко обозначим, как будет осуществляться налогообложение в зависимости от видов деятельности:

1. При ведении торговой («активной») деятельности за рубежом прибыль иностранной компании облагается однозначно только в иностранных государствах по местным правилам. В России будет действовать освобождение от налогов по правилам налогообложения КИК;

2. В случаях поставки импортной продукции из Китая, Европы в Россию на постоянной основе налогообложение будет осуществляться, как и в первом случае, если иностранные компании подтвердят самостоятельность своей предпринимательской деятельности.

3. При приобретении коммерческой недвижимости в Европе и сдачи ее в аренду необходимо учитывать, что, к сожалению, доход иностранных компаний в виде арендной платы не считается полученным от активной деятельности. А поэтому у российского контролирующего лица есть возможность получить освобождение от налогообложения прибыли этой компании в России по правилам КИК только, если эффективная ставка налогообложения дохода данной компании более 75 % средневзвешенной ставки налога на прибыль — иначе говоря больше 15 %. Практически во всех странах ЕС (кроме Кипра, так как там ставка налога 12,5 %) данное требование будет соблюдаться. Однако, даже если для владения и сдачи в аренду европейской недвижимости будет создана кипрская компания, то с ее прибыли нужно будет заплатить те же 13 % налога, только в двух юрисдикциях: 12,5 % на Кипре, и 0, 5% в России по правилам КИК с учетом правил зачета уплаченного налога.

4. Приобретение и реализация ценных бумаг зарубежных компаний на иностранных биржах также не признается активным видом деятельности. Налогообложение в этом случае будет аналогично третьему случаю.

И, в заключение, еще раз снова напомним об обязанности отчитываться о наличии КИК в России

Российские собственники иностранных компаний обязаны подавать в российские налоговые органы по месту жительства два вида уведомлений:

1. уведомление об участии в иностранных компаниях по форме № У-ИО, утвержденной в приложении № 1 к приказу ФНС от 24.04.2015 г. № ММВ-7-14/177@. Такое уведомление подается российскими налоговыми резидентами при наличии прямой/ косвенной доли участия более 10% в иностранной компании. Срок подачи уведомления — однократно в течение 3-х месяцев со дня приобретения компании / изменении доли в ней.

2. уведомление о контролируемых иностранных компаниях по форме, утвержденной в приложении № 1 к приказу ФНС от 13.12.2016 г. № ММВ-7-13/679@. Такое уведомление нужно подавать ежегодно не позднее 20 марта каждого года в отношении всех КИК по любым основаниям (независимо от наличия условий для освобождения прибыли КИК от налогообложения в России).

Еще раз констатируем, что при ведении некоторых видов деятельности включение в модель бизнеса иностранных компаний удобно и оправданно. И правила налогообложения КИК, ФПД и автоматического обмена информацией не помешают, просто с ними надо научиться жить без лишних рисков.

Ограничения, связанные с участием в бизнесе с иностранными компаниями

Минфин России разъяснил вопросы применения Указа Президента РФ от 08.09.2022 N 618, касающиеся правового статуса международных компаний, зарегистрированных в РФ. См. Письмо Минфина России от 15.12.2022 N 05-06-14РМ/123637. Изменения будут отражены в материале при его актуализации.

Необходимо получать разрешение (есть исключения) на осуществление (исполнение) сделок (операций), которые влекут прямо и (или) косвенно установление, изменение или прекращение прав владения, пользования и (или) распоряжения долями в уставных капиталах ООО (кроме кредитных организаций и некредитных финансовых организаций) либо иных прав, которые позволяют определять условия управления такими ООО и (или) условия осуществления ими предпринимательской деятельности, если они совершаются:

— между резидентами и лицами недружественных иностранных государств;

— между лицами недружественных иностранных государств;

— между лицами недружественных иностранных государств и другими иностранными лицами.

Разрешение уполномочена выдавать Правительственная комиссия по контролю за осуществлением иностранных инвестиций в РФ. Оно может содержать условия осуществления (исполнения) сделок (операций).

Необходимость получать указанное разрешение на основании Указа Президента РФ от 08.09.2022 N 618 может возникнуть и при отчуждении или приобретении долей и акций в уставных капиталах юрлиц, в том числе если эти сделки (операции) совершаются на основании разрешения, выдаваемого Правительственной комиссией по контролю за осуществлением иностранных инвестиций в РФ на основании Указа Президента РФ от 01.03.2022 N 81, если в силу участия данных юрлиц в уставных капиталах ООО названные действия повлекут за собой прямо и (или) косвенно установление, изменение или прекращение прав владения, пользования и (или) распоряжения долями в уставных капиталах ООО.

Этот же порядок совершения распространяется на сделки (операции), которые влекут прямо и (или) косвенно установление, изменение или прекращение прав владения, пользования и (или) распоряжения акциями АО (за исключением кредитных и некредитных финансовых организаций) либо иных прав, которые позволяют определять условия управления такими АО и (или) условия осуществления ими предпринимательской деятельности, если они совершаются:

— между лицами недружественных иностранных государств;

— между лицами недружественных иностранных государств и другими иностранными лицами.

Кроме того, на основании разрешения Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ (есть исключения) совершаются сделки (операции), которые влекут прямо и (или) косвенно установление, изменение или прекращение прав владения, пользования и (или) распоряжения более чем 1% акций, долей (вкладов), составляющих уставный капитал юрлица, либо более чем 1% голосов, приходящихся на такие акции, доли (вклады), в отношении следующих российских юрлиц:

— кредитных и страховых организаций;

— негосударственных пенсионных фондов (НПФ);

— микрофинансовых компаний;

— управляющих компаний АИФ, ПИФ или НПФ.

Указанный порядок действует, если хотя бы одной из сторон (бенефициаром) сделок (операций) являются лица недружественных государств.

Установлен временный порядок, по которому российские ООО, хозяйственные товарищества, производственные кооперативы исполняют обязательства по выплате прибыли своим участникам, которые являются иностранными лицами, связанными с недружественными государствами, или подконтрольными им лицами (кроме случаев, когда место регистрации подконтрольных лиц — РФ). Выплата производится на счет типа «С» в соответствии с п. п. 2 — 9 Указа Президента РФ от 05.03.2022 N 95. Банк России и Минфин России могут выдавать разрешения, освобождающие от соблюдения такого порядка, и определить иной порядок.

Определены подходы Банка России и Минфина России к принятию решений о выдаче разрешений на выплату прибыли (дивидендов) иностранным участникам (акционерам) в случаях, установленных указами Президента РФ. Как правило, для этого должны быть соблюдены определенные условия, в частности:

— размер выплачиваемой прибыли составляет не более 50% от объема чистой прибыли за предыдущий год;

— иностранные участники организации готовы продолжать коммерческую деятельность на территории России;

— федеральными органами исполнительной власти для организации установлены ежеквартальные ключевые показатели эффективности.

Минфин России также дал разъяснения по заявлениям о получении разрешений на исполнение резидентами (ООО, хозяйственными товариществами, производственными кооперативами) обязательств перед иностранными участниками по выплате прибыли. Сообщается, что оно составляется в свободной форме. В нем нужно указать сведения, по которым можно идентифицировать заявителя, иностранного участника (участников) и связанное с последним иностранное государство. Заявление представляется по почте или нарочно по соответствующему адресу. Заявление и прилагаемые документы можно направить и в электронной форме с использованием электронной подписи. Также резиденту дана рекомендация для оперативного рассмотрения его заявления.

Резиденту до 31 декабря 2023 г. включительно требуется разрешение Банка России для того, чтобы:

— оплачивать долю, вклад, пай в имуществе (уставном или складочном капитале, паевом фонде кооператива) юрлица — нерезидента;

— осуществлять взнос нерезиденту в рамках договора простого товарищества с инвестированием в форме капвложений (договора о совместной деятельности).

Установлен порядок выдачи таких разрешений.

Банк России разъяснил, что разрешения могут выдаваться как конкретному лицу (лицам), так и неопределенному кругу лиц. В последнем случае информация о разрешении публикуется на сайте Банка России.

Получать индивидуальные разрешения не требуется, если соблюдено одно из следующих условий:

— операция осуществляется в рублях или иностранной валюте государств, не являющихся недружественными;

— валютой операции является иностранная валюта недружественного государства, при этом сумма операции не превышает эквивалент 15 млн руб. по официальному курсу Банка России на дату платежа.

Условия действуют независимо от места нахождения получателя денежных средств.

С 25 июля 2022 г. филиалы (представительства) иностранных юрлиц, связанных с недружественными государствами, могут при наличии оснований по решению Арбитражного суда Московской области быть преобразованы в ООО, если у них:

— есть лицензия на пользование недрами РФ или объекты трансграничной газотранспортной инфраструктуры в РФ;

— не более 50 участников (акционеров);

— не менее 25% долей (акций) принадлежит участникам (акционерам) — гражданам РФ; российским юрлицам, в которых не менее 25% голосов в высшем органе управления не контролируют иностранные лица, связанные с недружественными государствами; или юрлицам, находящимся под контролем российских юрлиц, в которых не менее 25% голосов в высшем органе управления принадлежит РФ, субъекту РФ или гражданину РФ;

— нет акций, которые находятся в свободном обращении или торгуются на бирже.

Кроме того, установлены особенности участия иностранных инвесторов в российских хозяйственных обществах, которые:

— имеют лицензию на пользование недрами РФ или объекты трансграничной газотранспортной инфраструктуры в РФ;

— не являются публичными обществами;

— имеют не более 50 участников (акционеров).

Так, по определенным основаниям по решению Арбитражного суда Московской области могут быть приостановлены вытекающие из участия в таком обществе права иностранных инвесторов, связанных с недружественными государствами. Речь идет об инвесторах, которые распоряжаются в совокупности прямо или косвенно не менее 25% долей (акций) или не менее 25% голосов в высшем органе управления обществ или имеют иную возможность осуществлять право голоса либо возможность фактически прекратить (существенно затруднить) деятельность обществ. Срок действия особенностей устанавливает суд, но не более чем по 31 декабря 2024 г. включительно.

Федеральный закон от 19.12.2022 N 519-ФЗ

Указ Президента РФ от 15.10.2022 N 737

Указ Президента РФ от 08.09.2022 N 618

Другие документы

Указ Президента РФ от 04.05.2022 N 254

Указ Президента РФ от 18.03.2022 N 126

Выписка из протокола заседания подкомиссии Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ от 22.12.2022 N 118/1

Письмо Минфина России от 13.10.2022 N 05-06-14РМ/99138

Решение Совета директоров Банка России от 25.03.2022

Федеральный закон от 14.07.2022 N 320-ФЗ

Федеральный закон от 14.07.2022 N 320-ФЗ

Решение Рабочей группы Банка России от 23.06.2022 N ПРГ-12-4/1383

Официальное разъяснение Банка России от 20.05.2022 N 6-ОР

Информация: Деятельность Минфина России по выдаче разрешений (Указ N 254)