В соответствии с Федеральным законом от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации» (ред. от 03.08.2018) о Государственная управляющая компания (ГУК), функции которой в настоящее время выполняет Государственная корпорация развития «ВЭБ.РФ» (ВЭБ.РФ), управляет пенсионными накоплениями граждан в двух инвестиционных портфелях.

В инвестиционный портфель государственных ценных бумаг могут входить следующие виды активов:

- государственные ценные бумаги Российской Федерации;

- облигации российских эмитентов, гарантированных Российской Федерацией.

В расширенный инвестиционный портфель могут входить следующие виды активов:

- государственные ценные бумаги Российской Федерации;

- облигации российских эмитентов, обладающие определенным уровнем рейтинга и гарантированные Российской Федерацией;

- банковские депозиты в рублях и иностранной валюте;

- ипотечные ценные бумаги;

- ценные бумаги международных финансовых организаций.

Если Вы родились в 1967 году и позднее и еще ни разу не воспользовались правом выбора управляющей компании или НПФ, то средствами ваших пенсионных накоплений в настоящее время управляет Государственная корпорация развития «ВЭБ.РФ». Если Вы хотите, чтобы средства ваших пенсионных накоплений инвестировались в инвестиционном портфеле государственных ценных бумаг, необходимо до 31 декабря обратиться в территориальный орган СФР по месту жительства и заполнить бланк заявления о выборе управляющей компании и инвестиционного портфеля. В графе «Управляющая компания» необходимо указать Государственная корпорация развития «ВЭБ.РФ», в графе «Инвестиционный портфель» — «Инвестиционный портфель государственных ценных бумаг». Ваши средства будут переведены в выбранный Вами инвестиционный портфель ГУК в марте будущего года.

Если Вы хотите, чтобы средства ваших пенсионных накоплений инвестировались в расширенном инвестиционном портфеле, ничего специально делать не нужно. Уже сейчас средства пенсионных накоплений граждан автоматически переведены в расширенный инвестиционный портфель.

ВЭБ.РФ с 2003 года является государственной управляющей компанией по доверительному управлению средствами пенсионных накоплений, с 2012 года ВЭБ.РФ выполняет также функции государственной управляющей компании средствами выплатного резерва. Деятельность ВЭБ.РФ как государственной управляющей компании осуществляется в соответствии с законодательством Российской Федерации, нормативными правовыми актами Президента и Правительства Российской Федерации, нормативными документами Центрального банка Российской Федерации, Министерства финансов Российской Федерации, иных федеральных органов исполнительной власти.

В 2018 году постановлением Правительства Российской Федерации от

12 июля 2018 года № 814 выполнение ВЭБ.РФ функций государственной управляющей компании по доверительному управлению средствами пенсионных накоплений и государственной управляющей компании средствами выплатного резерва было продлено еще на пять лет — до 1 января 2024 года.

Деятельность ВЭБ.РФ в качестве государственной управляющей компании

На сегодняшний день ВЭБ.РФ управляет средствами около 39 млн будущих пенсионеров, в том числе так называемых «молчунов», которые не выбрали для себя ни один из портфелей государственной управляющей компании или портфелей частных управляющих компаний и не передали свои накопления негосударственным пенсионным фондам. В управлении ВЭБ.РФ также находятся средства граждан, выбравших один из портфелей государственной управляющей компании.

Соблюдая абсолютный приоритет интересов застрахованных граждан, ВЭБ.РФ инвестирует средства пенсионных накоплений в целях обеспечения их прироста при минимальном уровне риска.

В соответствии с договорами доверительного управления средствами пенсионных накоплений, заключенными ВЭБ.РФ с Пенсионным фондом Российской Федерации, государственная управляющая компания инвестирует средства пенсионных накоплений, осуществляет возврат средств пенсионных накоплений учредителю управления – Пенсионному фонду Российской Федерации для реализации прав застрахованных граждан на получение накопительной пенсии, а также по другим основаниям, формирует отчеты о деятельности по доверительному управлению средствами пенсионных накоплений для предоставления в Банк России, Пенсионный фонд Российской Федерации, специализированный депозитарий. В порядке и сроки, установленные нормативными актами, ВЭБ.РФ раскрывает информацию о деятельности государственной управляющей компании в сфере формирования средств пенсионных накоплений на своем сайте в сети Интернет.

ВЭБ.РФ обособляет каждый инвестиционный портфель, сформированный за счет средств пенсионных накоплений, от других инвестиционных портфелей, иного имущества, находящегося у ВЭБ.РФ в доверительном управлении или по другим законным основаниям, а также от собственного имущества. По каждому инвестиционному портфелю ведется отдельный баланс. По каждому инвестиционному портфелю ВЭБ.РФ открывает отдельные счета в кредитных организациях, соответствующих требованиям законодательства, отдельные счета в кредитных организациях, обслуживающих организаторов торговли, в международных расчетно-клиринговых центрах, в депозитариях, в том числе в специализированном депозитарии.

Для определения стратегии инвестирования средств, переданных государственной управляющей компании, в ВЭБ.РФ создан Комитет по доверительному управлению средствами пенсионных накоплений (далее – Комитет). Комитет является постоянно действующим коллегиальным рабочим органом ВЭБ.РФ. Комитет определяет инвестиционные планы, а также меры по ограничению рисков в процессе доверительного управления средствами пенсионных накоплений, устанавливает дополнительные критерии и требования к инвестированию средств пенсионных накоплений, принимает решения по вопросам организационного и технологического обеспечения процесса доверительного управления средствами пенсионных накоплений.

В целях защиты прав и интересов застрахованных лиц, а также выявления и предотвращения конфликта интересов в рамках доверительного управления средствами пенсионных накоплений в ВЭБ.РФ утвержден Кодекс профессиональной этики государственной корпорации развития «ВЭБ.РФ», осуществляющей деятельность, связанную с формированием и инвестированием средств пенсионных накоплений. Кодекс определяет меры, направленные на предотвращение неправомерного использования конфиденциальной информации в рамках деятельности по доверительному управлению средствами пенсионных накоплений, возможные условия возникновения конфликта интересов и меры по его предупреждению.

Ответственность государственной управляющей компании перед Пенсионным фондом Российской Федерации за нарушение договоров доверительного управления средствами пенсионных накоплений вследствие возможных противоправных действий третьих лиц либо умышленных или непреднамеренных действий работников государственной управляющей компании застрахована в соответствии с Федеральным законом от 24 июля 2002 года № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации». Договоры страхования заключаются ежегодно с крупнейшими страховыми компаниями наивысшего уровня надежности.

Cистема внутреннего контроля

В целях соблюдения законодательных и нормативных требований в ВЭБ.РФ создана эффективная система внутреннего контроля. Контроль осуществляется на всех этапах совершения операций по доверительному управлению средствами пенсионных накоплений.

Для обеспечения безопасности и противодействия несанкционированному доступу к внутренним информационным ресурсам в ВЭБ.РФ:

- ограничен физический доступ посторонних лиц в помещения ВЭБ.РФ, предназначенные для совершения операций по доверительному управлению средствами пенсионных накоплений;

- за каждым пользователем закреплен определенный статус с использованием системы индивидуальных паролей;

- установлены различные уровни доступа уполномоченных работников к информации, составляющей банковскую и иную тайну, охраняемую в соответствии с законодательством Российской Федерации;

- разграничен доступ к данным по операциям доверительного управления средствами пенсионных накоплений в системе операционного дня ВЭБ.РФ и других применяемых в ВЭБ.РФ системах.

Состав активов инвестиционных портфелей ВЭБ.РФ для размещения средств пенсионных накоплений

ВЭБ.РФ в качестве государственной управляющей компании по доверительному управлению средствами пенсионных накоплений формирует два инвестиционных портфеля: расширенный инвестиционный портфель и инвестиционный портфель государственных ценных бумаг. Формирование портфелей осуществляется ВЭБ.РФ в соответствии с инвестиционными декларациями, утвержденными постановлениями Правительства РФ от 1 сентября 2003 года № 540 и от 24 октября 2009 года № 842.

Расширенный инвестиционный портфель:

- государственные ценные бумаги РФ и субъектов РФ;

- облигации российских эмитентов, в том числе обеспеченные государственными гарантиями РФ;

- ипотечные ценные бумаги;

- облигации международных финансовых организаций;

- депозиты в рублях и иностранной валюте;

- средства в рублях и иностранной валюте на счетах доверительного управления в кредитных организациях.

Инвестиционный портфель государственных ценных бумаг:

- государственные ценные бумаги РФ;

- облигации российских эмитентов, обеспеченные государственными гарантиями РФ;

- средства в рублях и иностранной валюте на счетах доверительного управления в кредитных организациях.

В качестве государственной управляющей компании средствами выплатного резерва ВЭБ.РФ управляет также двумя инвестиционными портфелями: портфелем выплатного резерва и портфелем средств застрахованных граждан, которым установлена срочная пенсионная выплата.

В соответствии с инвестиционными декларациями, утвержденными постановлением Правительства Российской Федерации от 4 июня 2012 года № 550, средства указанных портфелей могут инвестироваться в следующие виды активов:

- государственные ценные бумаги РФ и субъектов РФ;

- облигации российских эмитентов, в том числе обеспеченные государственными гарантиями РФ;

- ипотечные ценные бумаги;

- средства в рублях и иностранной валюте на счетах доверительного управления в кредитных организациях;

- депозиты в рублях и иностранной валюте;

- облигации международных финансовых организаций.

В целях инвестирования средств пенсионных накоплений ВЭБ.РФ заключает договоры обратного репо с центральным контрагентом (НКО НКЦ (АО)) на организованных торгах. Обеспечением по договорам репо могут выступать только государственные ценные бумаги Российской Федерации.

Узнать больше о том, как устроена система пенсионных накоплений, как и у кого формируются накопительные пенсии, какую доходность показывают фонды и управляющие компании, как сменить страховщика без потери дохода и т.п. можно на сайте «Все о накопительной пенсии». Это информационный портал, запущенный ВЭБ.РФ при поддержке ПФР для повышения финансовой грамотности граждан в сфере пенсионных накоплений. Он содержит актуальную и проверенную информацию, которая поможет принять правильные решения по формированию будущей пенсии.

Этот сайт создан государственной управляющей компанией (ГУК) ВЭБ.РФ. По договору доверительного управления мы работаем с пенсионными накоплениями более 39 миллионов человек – клиентов Пенсионного фонда России. Наших клиентов принято называть «молчунами». Общая сумма их накоплений на 31 декабря 2019 года превышает 1,8 трлн рублей. Мы – за «молчунов» и работаем в их интересах, но на портале представляем материалы и для клиентов негосударственных пенсионных фондов. А также отвечаем на самые частые их вопросы.

Чем мы занимаемся?

Мы

работаем с пенсионными накоплениями более 15 лет. Правительство наделило нас

статусом государственной управляющей компании и поручило управлять пенсионными

накоплениями клиентов ПФР в 2003 году. Все эти годы мы являемся крупнейшим

игроком на рынке доверительного управления пенсиями по количеству клиентов и

объему средств под управлением. Наша основная цель – обеспечение безусловной

сохранности средств накоплений граждан. Чтобы выполнить эту задачу, ГУК ВЭБ.РФ

инвестирует накопления в качественные активы с высокой надежностью:

государственные ценные бумаги, облигации заслуживающих доверия компаний. Часть

средств размещается в депозитах надежных банков. У нас есть два инвестиционных

портфеля: расширенный и государственных ценных бумаг. Средства большинства

клиентов инвестируются в рамках расширенного портфеля. В него входят российские

государственные ценные бумаги и облигации, ипотечные ценные бумаги, облигации

международных организаций, депозиты и средства на счетах доверительного

управления в рублях и валюте. Портфель государственных ценных бумаг ГУК ВЭБ.РФ

– это более консервативный и менее рискованный набор инвестиционных

инструментов.

По итогам прошедших лет задача сбережения накоплений успешно решается. В таблице ниже указана доходность наших инвестиционных портфелей, начисленная ПФР на счета клиентов, в сравнении с инфляцией:

Доходность ГУК ВЭБ.РФ за 10 лет

| Показатель | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | Средняя 2010- 2019 |

Накопленная 2010- 2019 |

| Доходность расширенного портфеля ГУК ВЭБ.РФ | 6,95% | 4,24% | 8,41% | 6,31% | 2,56% | 13,30% | 10,74% | 8,78% | 6,14% | 8,63% | 7,57% | 107,36% |

| Доходность портфеля ценных бумаг ГУК ВЭБ.РФ | 4,73% | 4,11% | 6,94% | 5,66% | -2,16% | 11,87% | 11,69% | 11,20% | 8,74% | 12,08% | 7,39% | 104,10% |

| Инфляция в России | 8,80% | 6,10% | 6,60% | 6,50% | 11,40% | 12,90% | 5,40% | 2,50% | 4,30% | 3,00% | 6,70% | 91,30% |

Что полезного на этом сайте?

Этот портал создан в интересах более 76,5 млн россиян – будущих пенсионеров, которые формируют свои накопления в Пенсионном фонде России или негосударственных пенсионных фондах. Его главная задача – достоверно, объективно и доступным языком рассказать вам о всех важных вещах, связанных с будущей накопительной пенсией:

- что такое накопительная пенсия и чем она отличается от страховой;

- как она формируется и кто имеет на нее право,

- как можно – и как нельзя – распорядиться накопительной пенсией;

- кто управляет пенсионными накоплениями и как проверить их размер;

- как увеличить будущую пенсию;

- как сравнить результаты работы страховщиков;

- как сменить фонд (страховщика);

- как избежать обнуления инвестиционного дохода;

- как вернуть накопления обратно в ПФР;

- как не стать жертвой пенсионных мошенников;

- как оценить предложения пенсионных агентов.

и многое другое.

Думать о пенсии уже сейчас? Не рано?

Стоит ли интересоваться будущей пенсией уже сейчас? Конечно! Речь о деньгах. Вашей будущей пенсии. Ее сохранность зависит не только от страховщиков или управляющих компаний, но и от вас самих. Например, при досрочной (чаще одного раза в пять лет) смене страховщика есть риск лишиться инвестиционного дохода от размещения накоплений. Суммы на счетах граждан разные, но в большинстве случае речь идет о десятках тысяч рублей. Представьте себе ситуацию: вы накопили деньги, положили их на банковский депозит, ждали четыре года и плюсовали проценты… А после оставили все проценты в старом банке, переложив вклад в новый. Абсурд? Но с потерей инвестиционного дохода от размещения накоплений все именно так и происходит. Как показывают наши расчеты, компенсировать потери инвестиционного дохода при досрочном переходе крайне проблематично. Потому интересоваться своими накоплениями и следить за состоянием счета – в ваших интересах.

Мы знаем, что у вас мало времени, поэтому мы постарались изложить всю важную информацию кратко: по нашим расчетам, ответ на тот или иной вопрос о накопительной пенсии вы получите за 5-7 минут. Помимо текстовой информации вы можете посмотреть короткие информационные ролики и прочитать последние новости по теме пенсионных накоплений. Если вы не нашли интересующую вас информацию, задайте свой вопрос нам, и мы постараемся ответить максимально оперативно.

Где работают деньги «молчунов»?

Содержание статьи

Показать

Скрыть

Накопительную пенсию можно получить в качестве единовременной выплаты или регулярной прибавки. Рассказываем, что важно знать о накопительной пенсии, как формировать ее так, чтобы не лишиться возможного дохода, и какие нюансы необходимо знать в 2023 году.

Особенности пенсионных выплат в России

До 2002 года в РФ действовала распределительная пенсионная система: все страховые взносы направляли на формирование страховой пенсии. При этом размер пенсионных выплат зависел от трудового стажа и особенностей деятельности гражданина.

С 2002 года правительство ввело распределительно-накопительную систему. Пенсии поделили на три части:

- фиксированная или базовая;

- страховая;

- накопительная.

Фиксированная часть пенсии — гарантированная сумма от государства. Ее размер зависит от возраста пенсионера, наличия у него иждивенцев, состояния здоровья и региона.

Размер фиксированной выплаты по старости в 2023 году составляет 7 567,33 рубля.

Согласно ст. 16 ФЗ «О страховых пенсиях», граждане с инвалидностью первой группы или иждивенцами, работники Крайнего Севера и территорий, к ним приравненных, и пенсионеры старше 80 лет могут рассчитывать на фиксированные выплаты больше — от 9 837,52 рубля до 34 052,97 рубля.

Страховая часть пенсии — это сумма, которая формируется из страховых взносов работодателя за своих сотрудников. При желании граждане также могут уплачивать взносы за себя и самостоятельно.

Трудовая пенсия по старости: как рассчитать размер будущих выплат и можно ли получить больше

Согласно ст. 4 ФЗ №400-ФЗ «О страховых пенсиях», право на страховую часть имеют не все граждане. Сумма страховых выплат зависит от индивидуальных пенсионных коэффициентов (ИПК). Чем больше у гражданина трудовой стаж и сумма страховых взносов, тем бо́льшие страховые выплаты он может получить.

Узнать размер будущей страховой пенсии можно с помощью пенсионного калькулятора на сайте Социального фонда России (СФР).

Что такое накопительная пенсия

Согласно п. 1 ст. 3 ФЗ № 424-ФЗ, накопительная часть пенсии — прибавка к выплатам по старости гражданина. Эта сумма сформирована за счет 6% от страховых взносов работодателя с 2002 года.

Что происходит с накопительной частью вашей госпенсии сейчас?

В 2014 году власти ввели мораторий на формирование накопительной части пенсии — ее заморозили, а все страховые взносы стали направлять на формирование страховой пенсии.

В конце 2022 года мораторий продлили до 2025 года: накопительная часть пенсии со взносов работодателя у граждан не формируется. Однако средства, которые уже успели накопиться на счете, увеличат будущую страховую пенсию.

Увеличить накопительную пенсию граждане могут за счет негосударственных пенсионных фондов (НПФ) или СФР. Такие фонды являются страховщиками по обязательному пенсионному страхованию: они инвестируют накопления, за счет чего увеличивается будущая пенсия.

Как увеличить пенсию и не терять накопления из-за инфляции: выбираем надежные НПФ

Граждане также могут пополнять или формировать накопления добровольно:

- Они могут участвовать в программе государственного софинансирования пенсии. По закону №56-ФЗ срок вступления в программу ограничен 1 января 2015 года, сейчас вступить в эту программу нельзя. Участники самостоятельно вносят суммы на накопительную часть пенсии, а государство удваивает сумму. Однако есть определенный лимит — удваиваются суммы от двух до 12 тыс. рублей.

- Направить материнский капитал на формирование накопительной пенсии.

- Делать дополнительные взносы для накопительной пенсии.

Гражданам до 1966 года рождения страховую пенсию с 2002 по 2004 год начисляли в обязательном порядке, если застрахованные лица работали официально, а их работодатель делал отчисления в Пенсионный фонд России.

Чем накопительная часть пенсии отличается от страховой

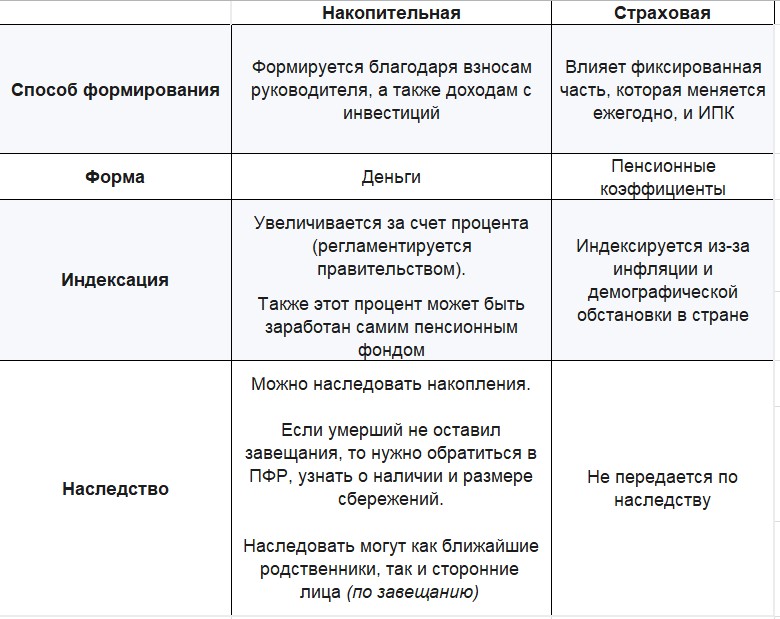

Различия кроются в способах формирования, формах, индексациях и возможностях передачи по наследству.

- Способ формирования. Страховую пенсию государство считает при помощи баллов, а накопительная часть пенсии увеличивается за счет инвестиционной доходности.

- Формы. Страховая часть формируется в ИПК, а накопительная — в определенных суммах. При выходе на пенсию баллы умножают на их стоимость. До этого момента коэффициенты — гарантии государства. Взносы, которые работодатель платит на страховую часть, формируют выплаты сегодняшних пенсионеров. По сути страховая пенсия — солидарная часть пенсионной системы.

- Стоимость пенсионных баллов устанавливает государство, ежегодно она изменяется. В 2023 году пенсионный балл стоит 113,37 рубля, а в 2024 году будет уже 119,61 рубля.

Накопительная часть пенсии — это всегда конкретные суммы в рублях. Ее формируют на специальном лицевом счете в СФР или НПФ. Эти средства не направляют на выплаты нынешним пенсионерам, их выплатят вам при выходе на пенсию.

- Способ индексации. Пенсионные сбережения увеличиваются на определенный процент, который устанавливает государство. Страховую пенсию индексируют по правилам, которые зависят от демографической ситуации. Накопительная пенсия увеличивается на доходность, которую дает управляющая компания СФР или негосударственного фонда.

- Право наследования. Накопительную часть пенсии можно передать по наследству, а страховую — нельзя.

Как работает накопительная пенсия

Управлением накопительной пенсией занимаются негосударственные пенсионные фонды или Социальный фонд России через управляющие компании.

Фонды или управляющие компании инвестируют средства в надежные инструменты с невысоким риском. Подбором активов, решением об их покупке и продаже занимаются профессиональные управляющие.

Часть средств, которые гражданин откладывает на будущую пенсию, он может вернуть с помощью налогового вычета.

В каких случаях налоговый вычет с накоплений на пенсию придется вернуть? Разговор с юристом

Вы можете выбрать индивидуальный пенсионный план: определить размер взносов, их периодичность способ получения средств — пожизненно или в течение определенного периода.

Накопления на пенсионном счете так же, как и на банковском вкладе, застрахованы государством. При возникновении проблем у фонда вам выплатят сумму до 1,4 млн рублей.

Если у НПФ отберут лицензию или он обанкротится, пенсионер сможет и дальше получать выплаты. Для этого средства переведут в другой фонд, однако могут измениться размеры платежей. Максимально можно получить двойной размер социальной пенсии. Иногда суммы могут быть выше, если финансовое положение фонда это позволяет.

Если вы планируете накопить сумму больше 1,4 млн рублей и получать выплаты больше двух соцпенсий, стоит распределить накопления по нескольким НПФ.

Какие виды планов накопительной пенсии существуют

Программа, которая определяет, сколько будет платить гражданин, с какой периодичностью и как долго будет получать пенсию, называется пенсионным планом или пенсионной схемой.

План можно выбрать из вариантов, которые предлагает НПФ. Это может быть, например, фиксированная сумма взноса вначале, а затем меньшие суммы раз в месяц. Кроме того, периодичности для взносов может не быть в принципе, тогда вы вносите желаемые суммы в удобное вам время.

Пенсионные планы обычно указывают в пенсионных правилах каждого НПФ. Для удобства фонды составляют таблицы и слайды на своих сайтах.

Как узнать накопительную часть пенсии

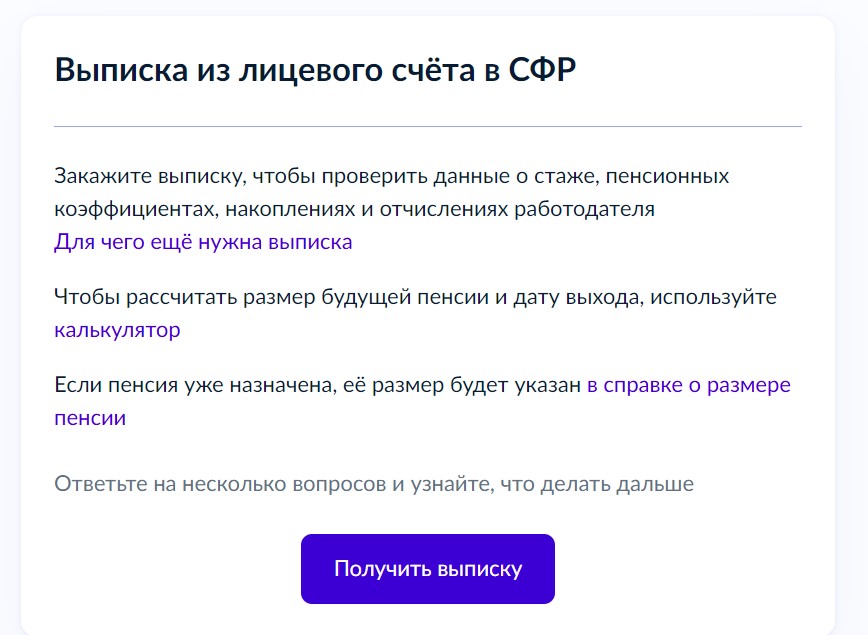

Узнать размер накопительной части пенсии можно на сайте СФР или очно в клиентской службе, на «Госуслугах», у работодателя, в МФЦ или в банке.

Чтобы узнать размер накопительной пенсии на «Госуслугах», зайдите в свой личный кабинет и закажите извещение о состоянии лицевого счета. Этой услугой могут воспользоваться те, кто хранит свои накопления в СФР.

Чтобы узнать размер накоплений на сайте Социального фонда, зайдите в личный кабинет СФР и нажмите на раздел «Управление средствами пенсионных накоплений». Система сформирует необходимую выписку.

Чтобы узнать сумму через работодателя, напишите в своей бухгалтерии заявление на получение сведений о состоянии лицевого страхового счета. После этого СФР отправит выписку со счета работодателю и вам.

Чтобы узнать размер накоплений в СФР, необходимо обратиться с паспортом и СНИЛС в клиентскую службу фонда. Там необходимо написать заявление о предоставлении выписки из индивидуального лицевого счета. Справку подготовят в момент обращения.

Вы также можете направить заявление по почте.

Чтобы получить выписку в МФЦ, обратитесь туда с паспортом и СНИЛС. Выписку подготовят в течение десяти дней.

Также справку можно получить в банке, если у него есть договор с СФР. Для этого потребуются паспорт и СНИЛС.

Если накопительная пенсия находится в НПФ, то информацию о накоплениях можно найти в личном кабинете на сайте или в приложении фонда.

Индексация и перерасчет пенсионных сбережений

Под индексацию попадает только страховая пенсия. Накопительная вырастает за счет доходности управляющей компании СФР или НПФ.

Однако накопительную пенсию могут пересчитать, если пенсионные выплаты уже назначили, а накопительная часть выросла за счет инвестирования, или были накопления, которые фонд не учел.

Накопительную часть пенсии корректируют по формуле: сумму накоплений на 31 июля года корректировки и сумму, поступившую до 1 июля, делят на оставшийся ожидаемый период выплаты накопительной пенсии также на 31 июля.

Преимущества и недостатки накопительной пенсии

Плюсы накопительной пенсии:

- Пенсионные накопления сразу учитываются в рублях, а не баллах. Это облегчает планирование будущей пенсии.

- Фонд или управляющая компания инвестируют пенсионные накопления и ежегодно увеличивают их за счет полученного дохода.

- При желании можно поменять фонд, если вам кажется, что ваши средства инвестируют недостаточно эффективно или безопасно.

- Накопительную пенсию можно увеличить за счет средств материнского капитала или программы государственного софинансирования пенсии.

- Накопления можно передать по наследству вместе с полученным инвестиционным доходом.

- Выплаты можно получить раньше выхода на страховую пенсию: с 60 лет для мужчин и 55 — для женщин. Не дожидаясь этого возраста можно получить средства, если есть право на досрочное назначение страховой пенсии по старости.

- Накопления застрахованы государством. При отзыве лицензии у НПФ гражданин сможет получить свои накопления в сумме до 1,4 млн рублей.

Минусы накопительной пенсии:

- Риски потери прибыли. Если гражданин вкладывает деньги в государственный фонд, то может получить невысокую прибыль, потому что управляющая компания инвестирует только в самые надежные инструменты. При вложении в негосударственный фонд можно получить доход больше, но и риски потерять доходность выше, поскольку НПФ может выбрать несколько более рискованные инструменты.

- Мошенничество. Если гражданин не проверил историю негосударственного фонда, наличие у него лицензии, он может потерять свои накопления, если доверит свои средства мошенникам.

- Дополнительные расходы на страхование, если гражданин решит увеличить страховые резервы при вложениях в НПФ.

- Потеря прибыли при переходе в другой негосударственный пенсионный фонд раньше срока, прописанного в договоре. Перейти в новый фонд без потери доходности можно в году, следующем за годом, в котором истекает пятилетний срок.

- Комиссия. При получении дохода от инвестирования накопительной части НПФ может вычитывать комиссию за свои услуги.

Как выбрать план накопительной пенсии

После того как вы отобрали несколько фондов с лицензией для первичного анализа, узнайте, как успешно они инвестировали средства клиентов. Статистику по доходности фондов можно найти на сайте ЦБ РФ. Это поможет отсеять неподходящие фонды. На сайтах оставшихся сравните возможные пенсионные планы.

Чтобы выбрать пенсионный план, сначала определите, как часто и какие суммы вы готовы вносить по взносам и как долго планируете получать пенсию.

Выберите планы с комфортными первоначальными взносами. Например, можно сразу внести крупную сумму, а на первом этапе можно не вносить ничего.

Уточните ежемесячные взносы. Вы можете регулярно вносить фиксированные или любые суммы. Некоторые фонды устанавливают минимально возможные взносы или дают возможность не вносить средства какой-то период.

Определите срок накоплений. Вы можете вносить взносы вплоть до выхода на пенсию, а можете только несколько лет, затем они будут расти за счет инвестирования фонда.

Решите, когда вы планируете выйти на негосударственную пенсию. Чем позже вы начнете получать накопительную часть, тем больше вы сможете получить.

Кроме того, получать такую пенсию можно и раньше. Заявление на пенсию можно подать в любой момент после достижения минимально возможного возраста.

Оговорите с фондом период выплат. Он может быть срочным или бессрочным. При срочном периоде вы выбираете срок, когда вам заплатят накопленную сумму, или периодичность выплат — средства будут перечислять до исчерпания суммы на вашем счете.

При бессрочном периоде вы будете получать выплаты до конца жизни. Чтобы определить размер выплат, фонд делит накопленную вами сумму на ожидаемую продолжительность жизни в месяцах. Эти данные он берет на сайте Росстата.

Обратите внимание, что наследование накоплений при бессрочном периоде не предусмотрено. Такой вариант может иметь более строгие правила для уплаты взносов. Например, в договоре могут прописать обязательство по взносам на определенную сумму за год. Если вносить меньше, фонд может расторгнуть договор или перевести вас на срочный вариант выплат.

Уточните прогнозируемую доходность НПФ. Чем выше доходность, тем выше выплаты. Точные суммы вам не скажут, однако могут дать приблизительные данные. Чтобы понять реальную картину, вы можете сравнить доходность НПФ со средней доходностью по банковским вкладам на сайте регулятора.

Узнайте, что будет с вашими накоплениями, если НПФ понесет убытки. Желательно, чтобы фонд давал гарантию их компенсации. Некоторые организации могут гарантировать минимальную доходность, например, 6%. Если фонд инвестировал средства хуже, недостающий доход он возвращает за свой счет.

Также важно сравнивать доходность фонда с инфляцией. Разница между показателями и составит вашу реальную доходность от инвестирования пенсионных накоплений. Показатели по доходности можно найти на сайте регулятора или НПФ.

Важно учитывать, что это проценты того, сколько заработал, а не начислил фонд. На счет клиента он начисляет суммы меньше, поскольку берет комиссию за свою работу.

Помочь выбрать пенсионный план поможет пенсионный калькулятор. Его можно найти на сайте негосударственного фонда и ввести в форму необходимые параметры: пол, возраст, первоначальный и ежемесячные взносы. Система выдаст предполагаемую сумму.

Обратите внимание на то, как изменится итоговая сумма, если досрочно расторгнуть договор или забрать все средства сразу в начале выплат. Важно уточнить, сколько получат наследники в случае смерти.

Некоторые фонды позволяют менять пенсионные планы уже в процессе. Узнайте, как изменится ваша доходность в этом случае.

После этого можно заключить с выбранным фондом договор об открытии индивидуального пенсионного счета (ИПС). Вносите взносы и следите за накоплениями на сайте выбранного НПФ. При достижении необходимого возраста вы можете подать заявление на выплату пенсии.

Как получить накопительную пенсию

Необходимо подать заявление в ваш фонд.

Если ваши накопления находятся в СФР, подать заявление на выплату накопительной пенсии можно в клиентской службе фонда или через «Госуслуги».

Если накопления хранятся в НПФ, то заявление подается туда.

В заявлении вы можете указать предпочтительный вариант выплат:

- полностью вся сумма;

- определенный период;

- выплаты до конца жизни.

Решение о выплатах принимают в течение десяти дней, но не более трех месяцев после принятия документов.

С выплат от государственного фонда НДФЛ не удерживают. Также налог не удерживается с выплат лицензированного НПФ, с которым работник или работодатель заключил договор. Уплатить налог необходимо, если работник заключил договор от своего имени с фондом без лицензии.

Что происходит с накопительной пенсией после смерти

Если застрахованный гражданин умер до выхода на пенсию, накопительной пенсией могут распорядиться его правопреемники — по заявлению или по степени родства.

По степени родства правопреемников делят на две очереди: первую и вторую. К первой относят детей, супругов и родителей. Ко второй относят братьев, сестер, дедушек, бабушек и внуков.

Если гражданин подал заявление о распределении накоплений, то выплаты получат только лица, указанные в документе.

Правопреемникам нужно обратиться в любое отделение СФР или в НПФ умершего в течение шести месяцев со дня его смерти. Необходимо взять с собой:

- паспорт;

- справку в места проживания, если этой информации нет в паспорте;

- документы, доказывающие родство с умершим, например, свидетельство о браке или рождении;

- свидетельство о смерти застрахованного.

Документы можно принести лично или отправить в фонд заказным письмом.

Если в накопительной пенсии участвовал материнский капитал, то получить выплаты могут только второй родитель или дети.

Как узнать сумму накопительной части пенсии умершего

Для этого правопреемникам необходимо подать соответствующее заявление в СФР или НПФ умершего.

Что нужно запомнить о накопительной пенсии

- Увеличить накопительную пенсию граждане могут за счет негосударственных пенсионных фондов (НПФ) или СФР. Фонды инвестируют накопления, за счет чего увеличивается будущая пенсия гражданина.

- Ее можно получить при достижении 60 или 55 лет для мужчин и женщин соответственно. Если есть право на досрочную пенсию, выплаты можно получить, не дожидаясь минимального возраста.

- Чтобы выбрать подходящий фонд и пенсионный план, необходимо изучить его доходность минимум за пять лет и сравнить ее с показателями инфляции и доходностью по банковским вкладам.

- Перейти в другой фонд без потери доходности можно раз в пять лет.

- Вы можете получить накопленное единовременной выплатой, частями в необходимый срок. Если выбрать бессрочные выплаты, то размер ежемесячного платежа определит сам НПФ с учетом возраста дожития.

- В период накоплений можно получить налоговый вычет, если вы являетесь плательщиком НДФЛ.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

Накопительная часть пенсии: что это

До 2002 года в России пенсионная система была достаточно проста: все страховые взносы направлялись на формирование страховой пенсии, и размер выплат зависел исключительно от трудового стажа. В 2002 году вышел закон, который начал реформирование российской пенсионной системы, она стала распределительно-накопительной.

-

Накопительная часть пенсии: что это

-

Кто получает накопительную пенсию

-

Как выплачивается накопительная пенсия при выходе на пенсию

-

Как получить накопительную пенсию в 2023 году

-

Единовременная выплата

-

Ежемесячные выплаты

-

Срочная выплата

С этого времени россияне получают три вида пенсионных сбережений:

- Фиксированная часть. Это гарантированная минимальная выплата от государства, которую будет получать каждый пенсионер. Её размер полностью определяет государство, она может изменяться в зависимости от возраста пенсионера, региона его проживания, состояния здоровья и количества иждивенцев. В 2023 году размер фиксированной выплаты по старости составляет 7 567 рублей 33 копейки.

- Страховая часть. Она формируется за счет страховых взносов, которые у наемных работников платит работодатель, а у ИП и самозанятых платят сами предприниматели. Взносы также можно делать по личной инициативе, чтобы увеличить сумму накоплений. Данная часть выплачивается не всем пенсионерам, она зависит от ИПК (индивидуального пенсионного коэффициента). Чем больше у пенсионера стажа и взносов, тем больше пенсию он будет получать. Для расчета страховой пенсии по старости применяется формула: сумма пенсионных баллов умножается на стоимость одного балла в году назначения пенсии и к ней прибавляется фиксированная выплата. Стоимость одного балла с 1 января 2023 года равна 110,55 рублей.

- Есть еще и третья часть пенсии, накопительная часть. Это прибавка к пенсионным выплатам по старости, которые формировались с 2002 года на специальном лицевом счете за счет страховых взносов от работодателя, в размере 6% со всех взносов (п. 1 ст. 3 ФЗ № 424-ФЗ).

С 2014 года в России действует мораторий: накопительная часть пенсии была заморожена. Все страховые взносы от работодателей начали уходить исключительно на формирование страховой части.

Такой мораторий периодически продлевают (сейчас он действует до 2024 года), а это значит, что накопительная пенсия сейчас не формируется ни у кого из россиян. Однако, те деньги которые успели накопиться до «заморозки», остаются на лицевом счете пенсионера, и служат неплохой прибавкой к страховой пенсии (п. 4 ст. 33.3 ФЗ № 167-ФЗ).

Кто получает накопительную пенсию

Накопительная пенсия – это отдельная часть пенсии, которая формируется за счет страховых взносов от работодателя и дополнительных личных взносов от самого пенсионера. Накоплениями управляет Негосударственный пенсионный фонд (НПФ), если будущий пенсионер перевел туда свою пенсию, либо специальная управляющая компания, назначенная ПФР (сейчас уже Социальным фондом России). Они являются страховщиками по обязательному пенсионному страхованию.

Эти денежные средства инвестируются в акции и облигации, а полученный доход направляется на увеличение размера накопительной пенсии. И она уже выплачивается дополнительно к страховой, увеличивая размер ежемесячных выплат для пенсионера.

Кто получает накопительную часть пенсии:

- Граждане, которые родились в 1967 году и ранее, и работали официально. Пенсия начислялась с 2002 по 2013 годы за счет страховых взносов работодателя.

- Граждане, которые родились в 1966 года или позже, работающие официально. Они могли сформировать пенсионные накопления только за счет добровольных взносов в рамках Программы государственного софинансирования пенсионных накоплений, либо за счет вложения средств материнского капитала в накопительную часть.

- Мужчины 1953-1966 года рождения и женщины 1957-1966 года рождения, работающие официально. За них работодатели по умолчанию делали страховые взносы на накопительную часть пенсии в периоды с 2002 по 2004 годы. А уже с 2005 года они были прекращены.

Выбрать вариант пенсионного обеспечения могли граждане 1967 года и моложе до 2015 года. Гражданам 1966 года рождения и старше такой выбор не предоставлялся.

Как люди увеличивали свои пенсионные накопления? Для этого было три варианта:

- Программа государственного софинансирования пенсии. В неё можно было вступить до конца 2015 года, и делать взносы по программе в размере от 2.000 до 12.000 рублей. Участники вносят деньги в указанном лимите на специальный счет, а государство их удваивает.

- Личные взносы. Будущий пенсионер сам может делать дополнительные страховые взносы на свою накопительную часть пенсии.

- Материнский капитал. Семьи с детьми, которые имеют право на получение материнского капитала, могут направить всю его сумму или часть на формирование накопительной части пенсии.

Накопительную часть часто путают со страховой, но они сильно отличаются между собой по характеру формирования и выплат. Особенность накопительной пенсии заключается в том, что она формируется по аналогии с банковским вкладом: чем выше инвестиционная доходность, тем больше будет пенсия. Она формируется в деньгах, копится на специальном лицевом счете гражданина и не идет на выплаты нынешним пенсионерам, она положена только человеку, который её сформировал.

В чем плюсы накопительной пенсии:

- В неё можно инвестировать дополнительные суммы, за счет чего размер накоплений будет увеличиваться;

- Пенсионер сможет ежемесячно получать дополнительные суммы к основным выплатам;

- После смерти владельца лицевого счета, его близкие смогут унаследовать накопления.

Как выплачивается накопительная пенсия при выходе на пенсию

Для получения пенсионных накоплений должны соблюдаться два условия: наличие накоплений на счете и достижение пенсионного возраста. Учитывая, что формированием накоплений и их инвестированием занимаются разные организации, то отслеживать состояние своего счета гражданин должен самостоятельно.

Как узнать размер своей накопительной пенсии? Для этого есть несколько вариантов:

- Обращение к работодателю. Если вы получаете белую зарплату, то вы можете обратиться к своему работодателю для получения информации накопительной части пенсии. Нужно будет в отделе бухгалтерии заполнить заявление, после чего заявка будет отправлена в Социальный фонд России.

- Социальный фонд России. Можно исключить работодателя как промежуточное звено, и самостоятельно посетить ближайшие отделение СФР по месту жительства. С собой нужно взять паспорт и СНИЛС, если есть – пенсионное свидетельство. Также заполняется заявка, по которой можно получить выписку по своему счету. Через Интернет выписка также предоставляется для тех, у кого есть личный кабинет на сайте СФР, нужный вам раздел называется «Управление средствами пенсионных накоплений».

- Отделения МФЦ. Если в вашем городе Социальный фонд подписывал договор с конкретным МФЦ, то через его сотрудников также можно запросить информацию о состоянии накопительного счета. Справка готовится, в среднем, около 10 дней.

- Портал Госуслуги. Если у вас есть подтвержденная учетная запись на Госуслугах, то в личном кабинете можно сделать запрос о состоянии лицевого счета в СФР. Такой способ подходит только тем, чьи накопления находятся в Социальном фонде РФ (бывший Пенсионный Фонд).

Если денежные средства пенсионера находятся в негосударственном пенсионном фонде, то также можно через интернет или отделения СФР заказать выписку из индивидуального лицевого счета, но там будет указано только название НПФ, который отвечает за формирование накопительной пенсии, и сумма средств накоплений без учета инвестиций. Узнать точную сумму можно будет только при обращении в ваш НПФ лично в офис или путем направления онлайн-запроса на официальном сайте негосударственного пенсионного фонда.

Как получить накопительную пенсию в 2023 году

Забрать накопления, сделанные за счет работодателя и личных взносов, а также инвестиционный доход, заработанный с этих средств, можно только после выхода на пенсию. Накопительная часть может быть выплачена единоразово, либо разбита на ежемесячные выплаты, для этого должны соблюдаться определенные требования.

Единовременная выплата

Она положена тем людям, которые получают трудовую пенсию по инвалидности, по случаю потери кормильца, а также тем, кто получает пенсию по государственному пенсионному обеспечению. Обоснование – им недостаточно трудового стажа для назначения трудовой пенсии по старости.

Также получить выплату единовременно могут те люди, у которых размер накопительной части трудовой пенсии является небольшим, и не превышает 5% размера трудовой пенсии по старости. Для расчетов применяют страховую и накопительную часть вместе.

Ежемесячные выплаты

В этом случае накопительная часть пенсии будет выплачиваться пожизненно: пенсионер ежемесячно будет получать страховую пенсию и дополнительно к ней накопительную. Первую часть будет выплачивать СФР, а накопительную тот фонд, в котором формировалась и хранилась эта часть.

Срочная выплата

Это еще один вариант получения накопительной части пенсии в течение определенного периода времени (не менее 10-ти лет). Он доступен тем гражданам, которые делали добровольные взносы на свой лицевой счет, либо вкладывал материнский капитал на накопительную часть пенсии.

Как забрать накопительную часть пенсии? Для этого нужно обратиться с документами в тот фонд, где хранились накопления – это может быть либо НПФ, либо Социальный фонд России.

Если гражданин умер до назначения выплаты, то его накоплениями смогут распоряжаться его наследники. Правопреемники могут быть указаны в завещании или в заявлении, которое граждан сам написал в СФР или НПФ. Если таковых нет, то наследование происходит стандартно как и по другому имуществу с использованием очередности наследования (первая очередь – дети, супруг и родители, во вторую – братья и сестры, дедушки, бабушки и внуки).

Частые вопросы

Что такое накопительная часть пенсии?

Это прибавка к страховой пенсии, которая была сформирована ранее за счет взносов работодателей и будущих пенсионеров.

Кто имеет право на накопительную пенсию?

Её получают граждане моложе 1967 года, которые официально работали и получали «белую» заработную плату в период с 2002 по 2013 годы.

Где узнать размер накопительной пенсии?

Получить информацию о размере накоплений можно у своего работодателя, на портале Госуслуги, в отделении Социального фонда России, в МФЦ или вашем НПФ.

Можно ли снять накопительную пенсию?

Да, после выхода на пенсию владелец лицевого счета с накопительной пенсией получает право на снятие накоплений, но при этом должны выполняться определенные условия.

Как получить накопительную часть пенсии?

Если вы подходите под условия законодательства РФ, то для получения накопительной части нужно обратиться в Социальный фонд России или НПФ с паспортом и СНИЛС.

Комментарии: 0

Для своей накопительной пенсии я сознательно выбрал Пенсионный фонд России.

Я сотрудник одной из управляющих компаний. По работе общаюсь со специалистами пенсионной сферы и консультирую тысячи клиентов по накопительной пенсии. Я вижу, что о частных управляющих компаниях есть не так много информации, хотя они тоже работают с накопительными пенсиями.

С пенсионными накоплениями вы можете не делать ничего, можете перевести их в негосударственный пенсионный фонд, а можете выбрать Пенсионный фонд России и затем управляющую компанию под его крылом. Я сделал именно так и в статье расскажу почему. Вы узнаете, как правильно выбрать управляющую компанию и какие от этого будут плюсы.

Это мой личный опыт

И мое личное мнение. Сторонники НПФ приведут аргументы, почему лучше всего передать накопления в НПФ. Те, кто принципиально не хочет распорядиться накопительной пенсией, тоже объяснят, почему это лучший вариант. Я расскажу вам, почему направил пенсию в УК, а вы дальше решите сами.

Как работает пенсионная система. Матчасть

Базовая, страховая и накопительная пенсии — это части общей трудовой пенсии по старости. Все эти деньги платит в принудительном порядке работодатель на каждого официально оформленного работника. Взносы идут из фонда оплаты труда, но не вычитаются из зарплаты, а начисляются сверх нее. Сейчас это называется страховыми взносами, раньше называлось единым социальным налогом.

Базовая часть пенсии, или фиксированная выплата, положена всем пенсионерам по старости в едином размере, который меняется ежегодно при индексации с учетом инфляции. В 2019 году фиксированная выплата равна 5334,19 Р. На ее размер мы повлиять не можем.

Страховая часть состоит из баллов, которые заработал человек за счет отчислений работодателя. Еще эти баллы называют индивидуальным пенсионным коэффициентом — ИПК. Один балл в 2019 году стоит 87,24 Р — эта цифра тоже каждый год индексируется с учетом данных по инфляции от Росстата. Заработал больше баллов — пенсия будет выше. Количество баллов зависит от стажа и отчислений работодателя, но государство постоянно меняет окончательный принцип подсчета ИПК.

Накопительная пенсия — это уже не баллы, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя до 2014 года оставалась на вашем счете в Пенсионном фонде РФ — из них пенсионные накопления и сформировались.

Сейчас действует мораторий, поэтому взносы работодателя на пенсионные накопления не идут. Всё, что накопилось, делят на период дожития и получают ежемесячную прибавку к пенсии.

Период дожития — это условный срок, в течение которого придется платить пенсию. Его определяют исходя из ожидаемой продолжительности жизни. В 2019 году период дожития — 252 месяца, или 21 год. Пенсионер не обязан умирать сразу после этого срока — он нужен только для расчета размера пенсии. Если человек проживет дольше, накопительную пенсию все равно будут платить в том же размере.

Накопительная пенсия касается не всех

Отчисления на накопительную часть существовали не всегда и не для всех. Если вы 1966 года рождения или старше, у вас либо вообще нет пенсионных накоплений, либо они небольшие, потому что формировались с 2002 по 2004 год.

Если вы начали официально работать с 2014 года, то попали под мораторий — накопительной пенсии у вас тоже нет.

В 2019 году общая пенсия по старости считается так:

5334,19 Р + 87,24 Р × баллы + пенсионные накопления / 252

С 2014 года взносы от работодателей идут только на страховую пенсию, но пенсионные накопления все равно растут, потому что вы их инвестируете. Либо их инвестируют за вас.

С пенсионными накоплениями работают негосударственные пенсионные фонды — НПФ, и Пенсионный фонд России — ПФР. Они вкладывают накопления в акции и облигации, инвестиции приносят доход, и будущая пенсия увеличивается. Государство хочет, чтобы мы сами выбрали, кто будет управлять деньгами. Организация, которой мы даем право работать с нашими пенсионными накоплениями, называется страховщиком по обязательному пенсионному страхованию.

Страховщики инвестируют пенсионные накопления не сами, а передоверяют это управляющим компаниям — УК. Чем лучше будет инвестировать ваша УК, тем больше вы получите на пенсии — это как депозит в банке, только процентная ставка заранее не известна. Управляющие компании работают, страховщики контролируют и отвечают за них, наша будущая пенсия растет. Осталось понять, какого страховщика и какую УК выбрать.

Вот как растет накопительная пенсия:

Варианты выбора: НПФ или УК

Накопительной пенсией вы можете распорядиться тремя способами: ничего не делать, выбрать НПФ или сознательно выбрать страховщиком ПФР, а потом управляющую компанию из его реестра.

Если не выбирать страховщика, им становится ПФР, а вас называют молчуном. ПФР отправляет ваши деньги в управляющую компанию Внешэкономбанк — ВЭБ. Именно ее государство назначило для управления деньгами молчунов. УК ВЭБ вкладывает ваши накопления, отчитывается перед ПФР, а ПФР перед вами.

Если выбрать негосударственный пенсионный фонд, ваши деньги уйдут в несколько управляющих компаний, которые выберет этот НПФ. Вам выбирать не дадут.

Если сознательно выбрать своим страховщиком ПФР, он спросит вас, в какую именно управляющую компанию из списка отправить деньги. Разделить пенсионные деньги между несколькими управляющими компаниями нельзя, можно выбрать только одну, причем самостоятельно — варианта «по умолчанию» здесь нет.

Я выбрал страховщиком ПФР, самостоятельно определил управляющую компанию для своих пенсионных накоплений и считаю это самым выгодным вариантом.

Преимущества УК

Когда вы сознательно выбрали ПФР и УК, у вас появляются преимущества перед клиентами негосударственных пенсионных фондов: менять УК можно чаще, доходность выше, комиссии ниже, за сохранность средств отвечают ПФР и Агентство по страхованию вкладов — АСВ.

Досрочный переход без потерь. Если вам не понравилась управляющая компания, вы вправе поменять ее на другую из реестра ПФР. Это можно делать каждый год. У клиентов НПФ так сделать не получится: если они меняют фонд чаще одного раза в пять лет, это называется досрочным переходом и им не выплачивается инвестиционный доход, ради которого они и выбирали НПФ.

Комиссии ПФР ниже. Страховщики управляют вашими деньгами не бесплатно. Они берут с вас деньги. Сначала свою долю берет УК — эта комиссия одинакова и для ПФР, и для негосударственных пенсионных фондов и составляет до 10% от инвестиционного дохода. Потом вы платите самому страховщику: ПФР ежегодно берет до 1,1% от суммы ваших накоплений, а НПФ — до 1,5%. Кажется, что разница в десятые доли процента незаметна, но, когда до пенсии двадцать или тридцать лет, сумма получается ощутимой.

Накопительная пенсия появилась у меня в 2009 году. Я подсчитал, что за предыдущие девять лет в ПФР уже сэкономил на комиссии 6000 Р. Теперь эти деньги тоже работают и дают инвестиционный доход.

Сейчас на моем счете 100 000 Р, и я прикинул, сколько еще сэкономлю, если останусь клиентом ПФР, а доходность в среднем будет 10% годовых. За год разница составит 400 Р — немного, но эти деньги останутся на счете и принесут дополнительную доходность. Из-за этого на второй год разница будет уже 900 Р, а на третий год — полторы тысячи. Через 20 лет за счет разницы в комиссии страховщика я выиграю 38 200 Р.

Доходность УК выше, чем у НПФ. Так происходит, потому что НПФ делит пенсионные накопления между управляющими компаниями, как захочет. Какая-то компания сработает хуже, какая-то лучше, а фонд начислит вам их средний результат. Общая средняя доходность всегда ниже, чем у лидера.

Кроме доходности, у НПФ могут быть и другие причины выбора управляющей компании. Например, фонд традиционно работает с этой УК и не меняет ее, несмотря на низкий результат.

В ПФР вы сами выбираете одну из УК и следите, какой инвестдоход она дает. Не понравится, поменяете — так сможете работать только с лидером.

Я выбрал УК в 2008 году, но деньги стали работать только с 2009 года. С этого момента среднегодовая доходность моей управляющей компании — 16%. Я сравниваю среднегодовую доходность только с момента перехода туда моих накоплений — то, что было раньше, моей пенсии не касается. У НПФ средняя доходность с 2009 года — 10%.

К 2018 году моя управляющая компания заработала для своих клиентов 144% за счет доходности и меньшей комиссии. Негосударственные пенсионные фонды за тот же срок в среднем заработали по 90%.

Сколько можно было заработать в УК и НПФ с 2009 по 2017 год

| Моя УК | НПФы в среднем | |

|---|---|---|

| Начальная сумма | 100 000 Р | 100 000 Р |

| Итоговая сумма | 244 000 Р | 190 000 Р |

Начальная сумма

100 000 Р

Начальная сумма

100 000 Р

Гарантии. В случае банкротства НПФ деньги вернет Агентство по страхованию вкладов, но не полностью. АСВ покрывает убытки до номинала пенсионных накоплений. Номинал — это средства от работодателей, перечисленные за период трудовой деятельности. Инвестдоход АСВ не возмещает.

В случае банкротства управляющей компании ее будет спасать Пенсионный фонд России. ПФР не хочет проблем, поэтому совместно с Центробанком отбирает УК по конкурсу и каждые пять лет отсеивает слабые через стресс-тест. Поэтому вложить пенсионные накопления можно только в надежную компанию.

Если обанкротится сам ПФР, убытки покроет Агентство по страхованию вкладов, как и в случае с НПФ. Поскольку Пенсионный фонд — бюджетная организация, я рассчитываю, что ему поможет госбюджет, поэтому гарантий больше.

Выплаты. Когда клиент НПФ выйдет на пенсию, он будет получать пенсию в двух местах: фиксированную выплату и страховую часть в Пенсионном фонде России, а накопительную пенсию — в НПФ. У негосударственного пенсионного фонда может не быть филиала в городе, где живет пенсионер, и придется искать, куда и как подать заявление. Если пенсионер знает это, он все равно будет обращаться за пенсией в два места — потребуется больше времени. Получать деньги пенсионер тоже будет двумя частями: одна сумма из ПФР, другая из НПФ.

Клиенты УК получают все части пенсии в ПФР, поэтому искать фонд не надо, обе выплаты можно оформить в одном месте, и приходить они будут одновременно.

Почему выбрать УК лучше, чем перейти в НПФ

| УК | НПФ | |

|---|---|---|

| Доходность | 16% в моей УК | 10% у лучших НПФ |

| Комиссия за работу | 1,1% от накоплений | 1,5% от накоплений |

| Поменять без потерь | Раз в год | Раз в пять лет |

| Гарантии | АСВ и госбюджет | АСВ |

| Выплаты | Вся пенсия через ПФР | Страховая пенсия через ПФР, накопительная через НПФ |

НПФ

Страховая пенсия через ПФР, накопительная через НПФ

Индивидуальный пенсионный капитал

С 2020 года у частных управляющих компаний (ЧУК) может появиться еще одно преимущество. Сейчас правительство готовит законопроект об индивидуальном пенсионном капитале (ИПК). Это будет аналог накопительной пенсии, только отчисления на него будут брать не с работодателя, а с зарплат. Граждане заплатят от 3 до 6% своей зарплаты, но и работодатели меньше отчислять не станут.

В текущем варианте законопроекта ИПК вводят только для клиентов НПФ и государственной управляющей компании ПФР — то есть для УК ВЭБ. Эти люди смогут отказаться от дополнительных отчислений, но для этого придется написать заявление. Клиентов ЧУК индивидуальный пенсионный капитал не коснется еще 5 лет — им не надо будет сразу куда-то идти, чтобы отказаться от него.

Не путайте ИПК (индивидуальный пенсионный капитал), с индивидуальным пенсионным коэффициентом (страховым баллом) — о нем я писал выше.

Как выбрать УК

С 30 октября 2018 года в ПФР осталась 21 управляющая компания. Этот список не изменится в течение следующих пяти лет. Чтобы понять, какую управляющую компанию выбрать, обратите внимание на их доходность, клиентоориентированность и инвестиционные портфели.

Доходность. Пенсионный фонд и Центробанк уже отсеяли ненадежные УК, поэтому наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите среднюю доходность за предыдущие 3, 5 и 10 лет. Хорошая доходность для управляющей компании — это 10—12% годовых в среднем за десять лет. За меньший срок компания тоже должна показывать результаты, близкие к этим цифрам.

Насколько прирастают накопления, нагляднее видно по другому показателю — накопленной доходности. Например, накопленная доходность в 100% означает, что средства выросли в 2 раза, 200% — в 3 раза.

Клиентоориентированность. Также важна готовность сотрудников компании помочь во всех вопросах по обязательному пенсионному страхованию. Грамотный ответ может сэкономить деньги и время. Например, консультанты из УК бесплатно помогают вернуть средства тем, кого тайно перевели в НПФ недобросовестные агенты. Юристы берут за такую консультацию от 30 до 60 тысяч рублей.

Инвестиционные портфели. Некоторые управляющие компании предлагают на выбор несколько инвестиционных портфелей. В одной и той же УК человек может выбрать агрессивный или консервативный тип управления накопительной пенсией.

При агрессивном типе деньги инвестируют в более доходные и рискованные активы, например в акции международных компаний. При консервативном типе управляющая компания вкладывает только в надежные инструменты, например в государственные ценные бумаги. Для тех, кому доходность важнее надежности, подходит первый тип портфелей, и наоборот.

УК ВЭБ предлагает два портфеля — «Расширенный» и «Государственных ценных бумаг» (ГЦБ). Расширенный инвестиционный портфель — это агрессивная стратегия, а ГЦБ — консервативная. Молчуны находятся в расширенном портфеле, а в консервативный перешли те, кто сознательно выбрал эту управляющую компанию.

Пока разница по доходности между портфелями символическая: на периодах в 3, 5, 7 и 10 лет видно, что в кризисы больше проседает агрессивная часть, а после них — консервативная.

Моя УК предлагает только один инвестпортфель, поэтому передо мной выбор не стоял.

Как перейти

Пенсионные накопления перейдут в управляющую компанию на следующий год после подачи заявления.

Подать заявление можно при личном обращении в ПФР, через МФЦ или через госуслуги после полной регистрации на сайте. Бланки заявления есть на сайте ПФР, в МФЦ или в личном кабинете на сайте «Госуслуги». При работе с личным кабинетом потребуется электронная подпись.

Если переходите из НПФ, процедура схожа, но бланк будет называться «Переход из НПФ в ПФР». Укажите свой НПФ, в графе «Куда» — ПФР, а ниже, в графе «Наименование инвестиционного портфеля», впишите название УК и ее портфеля, если она предлагает выбор. В этом случае галочка о досрочном переходе становится важным элементом.

Срочным считается переход из НПФ, когда вы пробыли там пять лет и переводите накопления без потери инвестиционного дохода. В 2019 году переход без потерь оформляют те, кто попал в НПФ в 2011 году или раньше. Также в 2019 году можно подать заявление на срочный переход, если оказались в НПФ в 2015 году.

Те, кто переходил в НПФ в 2012—2014 или в 2016—2019 годах и подает заявление о переводе накопительной пенсии в 2019 году, совершают досрочный переход. Если договор вступил в силу в 2012—2014 годах, пять лет уже прошло, и началась новая пятилетка, если в 2016—2019 годах — еще не прошли первые пять лет. При досрочном переходе вы теряете инвестиционный доход за незавершенную пятилетку. Чтобы не распутывать все это самостоятельно, позвоните в свой фонд и узнайте, будет ли у вас досрочный переход и потери из-за него.

Другой вариант — поставить галочку в пункте «Срочный переход». Тогда вас переведут в тот год, когда срочный переход будет возможен.

Договор с управляющей компанией заключать не нужно, поскольку страховщиком является ПФР. СНИЛС — это аналог договора между вами, а дополнительных бумаг подписывать не требуется. Контактировать с самой УК вам тоже необязательно, потому что счет ведет ПФР.

Узнать, в каком НПФ или в какой УК вы находитесь, можно по выписке со своего счета через сайт «Госуслуги» или на сайте ПФР. Там же вы найдете номер исходящего документа о передаче накоплений.

Мои выводы об управлении накопительной пенсией

- Для накопительной пенсии лучше сознательно выбрать страховщиком не НПФ, а ПФР и управляющую компанию — лидера.

- Плюсы УК: можно менять раз в год, комиссия за управление средствами ниже, а доход УК-лидера выше, чем у НПФ.

- Хорошая доходность для УК — это 10—12% годовых в среднем за десять лет.

- При выборе управляющей компании обращайте внимание на ее накопленную и среднегодовую доходности, клиентский сервис и инвестиционные портфели.

Обращаем внимание, что информация в данном разделе является неактуальной.Для получения актуальной информации перейдите, пожалуйста, по ссылке https://admmegion.ru/city/org/.Извините за доставленные неудобства22.03.2023 ПЕНСИОННЫЕ НАКОПЛЕНИЯНакопительная часть трудовой пенсии (пенсионные накопления) формируется у граждан 1967 года рождения и моложе в обязательном порядке за счет уплаты работодателем страховых взносов в Пенсионный фонд Российской Федерации, которые составляют 6% от заработной платы в пределах 415 тыс руб. в год на одного работника. А также в добровольном порядке, если гражданин является участником Программы государственного софинансирования пенсии: за счет его личных взносов, государственного софинансирования и взносов работодателя. В 2002-2004 годах накопительная часть в обязательном порядке формировалась у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения. Начиная с 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве. При этом отчисления, которые уже были сделаны, инвестируются управляющими компаниями или негосударственными пенсионными фондами (НПФ) в зависимости от желания граждан и будут выплачиваться после выхода на пенсию в составе накопительной части пенсии. Граждане, имеющие накопительную часть пенсии, могут самостоятельно выбрать один из способов ее формирования:

Если гражданин не воспользовался правом выбора, средства пенсионных накоплений передаются ПФР в доверительное управление государственной управляющей компании, назначенной Правительством России (сейчас — «Внешэкономбанк»). Изменить свой выбор по формированию накопительной части трудовой пенсии граждане могут не чаще одного раза в год. При этом, граждане, осуществляющие формирование накопительной части трудовой пенсии через ПФР, имеют право:

или

В свою очередь, граждане, осуществляющие формирование накопительной части трудовой пенсии через НПФ, имеют право:

или

Для реализации этих прав гражданам необходимо подать в территориальный орган ПФР соответствующее заявление, а в случае перехода из ПФР в НПФ или из одного НПФ в другой НПФ — заключить с соответствующим НПФ договор об обязательном пенсионном страховании. ОСНОВНЫЕ ПОНЯТИЯ Государственная управляющая компания (ГУК) — юридическое лицо, уполномоченное Правительством Российской Федерации осуществлять инвестирование переданных ему в доверительное управление Пенсионным фондом Российской Федерации средств пенсионных накоплений граждан, которые не воспользовались правом выбора частной управляющей компании или НПФ, а также тех граждан, которые осознанно доверили управление своими пенсионными накоплениями государственной управляющей компании. В настоящее время функции ГУК выполняет «Банк развития и внешнеэкономической деятельности» («Внешэкономбанк», ВЭБ). «Внешэкономбанк» формирует два инвестиционных портфеля для инвестирования средств пенсионных накоплений граждан:

Для того чтобы средства пенсионных накоплений граждан инвестировались в инвестиционном портфеле государственных ценных бумаг, необходимо подать соответствующее заявление в территориальное управление Пенсионного фонда Российской Федерации. Если же гражданин не обращался в ПФР с заявлением о выборе портфеля государственной или частной компании либо о переходе в НПФ, его средства по умолчанию будут инвестироваться в расширенном инвестиционном портфеле ГУК, Доходы от инвестирования средств пенсионных накоплений — дивиденды и проценты (доход) по ценным бумагам и банковским депозитам, другие виды доходов от операций по инвестированию средств пенсионных накоплений, чистый финансовый результат от реализации активов, финансовый результат, отражающий изменение рыночной стоимости инвестиционного портфеля на основе переоценки (в порядке, определяемом Правительством Российской Федерации). Инвестирование средств пенсионных накоплений в зависимости от выбора гражданина осуществляет государственная управляющая компания, частная управляющая компания или негосударственный пенсионный фонд. Инвестирование средств пенсионных Накоплений — деятельность государственной управляющей компании, частных управляющих компаний или негосударственных пенсионных фондов по управлению средствами пенсионных накоплений Цель инвестирования — их сохранение и приумножение. Средства пенсионных накоплений размещаются только в низкорисковые активы (денежные средства и ценные бумаги), разрешенные российским законодательством;

Инвестиционный портфель — активы (денежные средства и ценные бумаги), сформированные за счет средств, переданных Пенсионным фондом Российской Федерации управляющей компании по одному договору доверительного управления и обособленные от других активов. Инвестиционный портфель формируется управляющей компанией в соответствии с инвестиционной декларацией, являющейся неотъемлемой частью договора доверительного управления средствами пенсионных накоплений, и дополнительными ограничениями, установленными Правительством Российской Федерации. «Молчуны» (обиходное выражение, не закрепленное в законодательстве) — граждане, не воспользовавшиеся правом выбрать для управления своими пенсионными накоплениями государственную или частную управляющую компанию либо негосударственный пенсионный фонд. Средства этих граждан по умолчанию инвестируются в составе расширенного инвестиционного портфеля государственной управляющей компании. Наследование пенсионных накоплений Накопительная часть пенсии не наследуется по законам наследования, а передается правопреемникам умершего гражданина (см. «Правопреемство пенсионных накоплений»). Негосударственный пенсионный фонд (НПФ) — некоммерческая организация социального обеспечения, На рынке пенсионного страхования НПФ осуществляют несколько видов деятельности, в том числе:

Деятельность НПФ по негосударственному пенсионному обеспечению участников осуществляется на добровольных началах и включает в себя аккумулирование пенсионных взносов, размещение и организацию размещения пенсионных резервов, учет пенсионных обязательств НПФ, назначение и выплату негосударственных пенсий участникам НПФ. Деятельность НПФ в качестве страховщика по профессиональному пенсионному страхованию включает в себя аккумулирование средств пенсионных накоплений, инвестирование средств пенсионных накоплений, учет средств пенсионных накоплений граждан, назначение и выплату профессиональных пенсий. Деятельность НПФ в качестве страховщика по обязательному пенсионному страхованию включает в себя аккумулирование средств пенсионных накоплений, организацию инвестирования средств пенсионных накоплений, учет средств пенсионных накоплений граждан, назначение и выплату накопительной части трудовой пенсии гражданам, которые выбрали НПФ для управления своими пенсионными накоплениями по обязательному пенсионному страхованию. Деятельность по обязательному пенсионному страхованию негосударственные пенсионные фонды могут вести при соответствии следующим критериям. Они должны:

НПФ инвестирует средства пенсионных накоплений, переданные Пенсионным фондом Российской Федерации в соответствии с заявлением гражданина, самостоятельно или через управляющие компании. При этом НПФ сам определяет количество управляющих компаний для заключения договоров доверительного управления пенсионными накоплениями. Пенсионные накопления — совокупность средств, увеличивающих будущую пенсию гражданина, которая формируется за счет:

Правопреемство пенсионных накоплений Правопреемники могут получить средства пенсионных накоплений умершего гражданина, учтенные на его ИЛС, в случае, если смерть гражданина наступила до назначения ему накопительной части трудовой пенсии или до перерасчета размера этой части пенсии с учетом дополнительных пенсионных накоплений. Правопреемниками признаются лица, указанные в заявлении гражданина о распределении средств пенсионных накоплений (договоре об обязательном пенсионном страховании, заключенном застрахованным лицом с негосударственным пенсионным фондом). Это заявление подается в Пенсионный фонд Российской Федерации (либо в НПФ). В отсутствие указанного заявления (договора) правопреемниками признаются родственники умершего гражданина, которым выплата средств пенсионных накоплений производится независимо от возраста и состояния трудоспособности в следующей последовательности:

Для того чтобы получить эти средства, правопреемники должны обратиться с заявлением в территориальное отделение Пенсионного фонда в течение шести месяцев со дня смерти застрахованного лица. Программа государственного софинансирования пенсии — это уникальная возможность увеличить будущую пенсию при финансовой поддержке государства. Если гражданин перечисляет на накопительную часть своей будущей пенсии от 2 000 до 12 000 руб. в год, государство внесет на его ИЛС такую же сумму. Вступить в Программу можно до 1 октября 2013 года. Рассчитана она на 10 лет с момента перечисления гражданином первого взноса. Для участия в Программе необходимо подать заявление в Пенсионный фонд по месту жительства либо лично, либо через своего работодателя, либо через трансферагента (к ним относятся организации, с которыми Пенсионный фонд заключил соответствующее соглашение: банки. Почта России и др.) Взносы в рамках Программы можно перечислять:

Работодатель может также присоединиться к Программе и выступать третьей стороной софинансирования, уплачивая дополнительные страховые взносы на накопительную часть трудовой пенсии своих работников. Работодатель может вносить в фонд будущей пенсии своего сотрудника любую сумму, независимо от взноса самого гражданина и взноса государства. Управляющая компания, отобранная по конкурсу (в обиходе — частная управляющая компания, ЧУК) — это юридическое лицо, имеющее лицензию на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами. Отобрана по конкурсу для осуществления инвестирования средств пенсионных накоплений, переданных ей в доверительное управление Пенсионным фондом Российской Федерации в соответствии с заявлениями граждан о выборе инвестиционного портфеля (управляющей компании). Осуществлять доверительное управление средствами пенсионных накоплений имеют право только те управляющие компании, с которыми ПФР заключил договоры доверительного управления средствами пенсионных накоплений. Конкурсы по отбору управляющих компаний ежегодно проводит Федеральная служба по финансовым рынкам. Неотъемлемой частью договора доверительного управления является инвестиционная декларация управляющей компании, которая устанавливает цель инвестирования средств пенсионных накоплений, переданных ей ПФР, инвестиционную политику управляющей компании, а также состав и структуру ее инвестиционного портфеля. Управляющая компания обязана инвестировать средства пенсионных накоплений исключительно в интересах застрахованных лиц — разумно и добросовестно, исходя из необходимости обеспечения принципов надежности и доходности. Доходы от инвестирования средств пенсионных накоплений не являются собственностью управляющей компании, а относятся на прирост средств, переданных ей в доверительное управление.

Дата изменения: 11.11.2010 11:42:17 Возврат к списку

|