Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

Вступление в наследство

Российское законодательство четко регламентирует порядок вступления в наследства – это унифицированная процедура, которая подразумевает под собой определенные действия со стороны наследников, внесение ими платежей и получения некоторых льгот. В случае смерти гражданина, право собственности на предлежавшее ему ранее имущество переходит по наследству другим лицам, причем это может быть сделано в соответствии с законом или завещанием.

-

Вступление в наследство

-

Принятие наследства

-

Оплата пошлины за наследство

-

Получение свидетельства о праве на наследство

-

Получение свидетельства о регистрации права собственности

-

Налог на наследство: нужно ли платить

-

Государственная пошлина за свидетельство о наследстве

Рассмотрим оба варианта:

- Наследование по завещанию. Завещание – это документ, где владелец имущества дает распоряжение относительно перехода имущества в собственность другим гражданам после его смерти. Лицо, указанное в завещании, имеет право распоряжаться имуществом по своему усмотрению: дарить, продавать, передавать другим родственникам и т.д. Завещание должно быть заверено нотариусом, либо органом местной исполнительной власти.

- Наследование по закону. Применяется в том случае, если умерший не оставил завещания, либо если в завещании не указано все имеющееся имущество, оно признано недействительным или если в завещании указаны наследники, которые были лишены наследства. Также его используют в разных частных случаях, когда наследников нет или они оформили отказ от наследования.

При наследовании по закону основной причиной для передачи прав на собственность является родственная связь с умершим, на основании которой устанавливается очередность наследования. То есть сначала права наследования распространяются на наследников первой очереди, при их отсутствии или лишении прав – на наследников второй очереди и т.д.

Как именно происходит наследование имущества:

Принятие наследства

В течение 6 месяцев со смерти человека, наследник, претендующий на получение наследства, должен обратиться к нотариусу. Нотариус откроет наследство, заведен наследственное дело и произведет проверку всех нужных документов и заявлений.

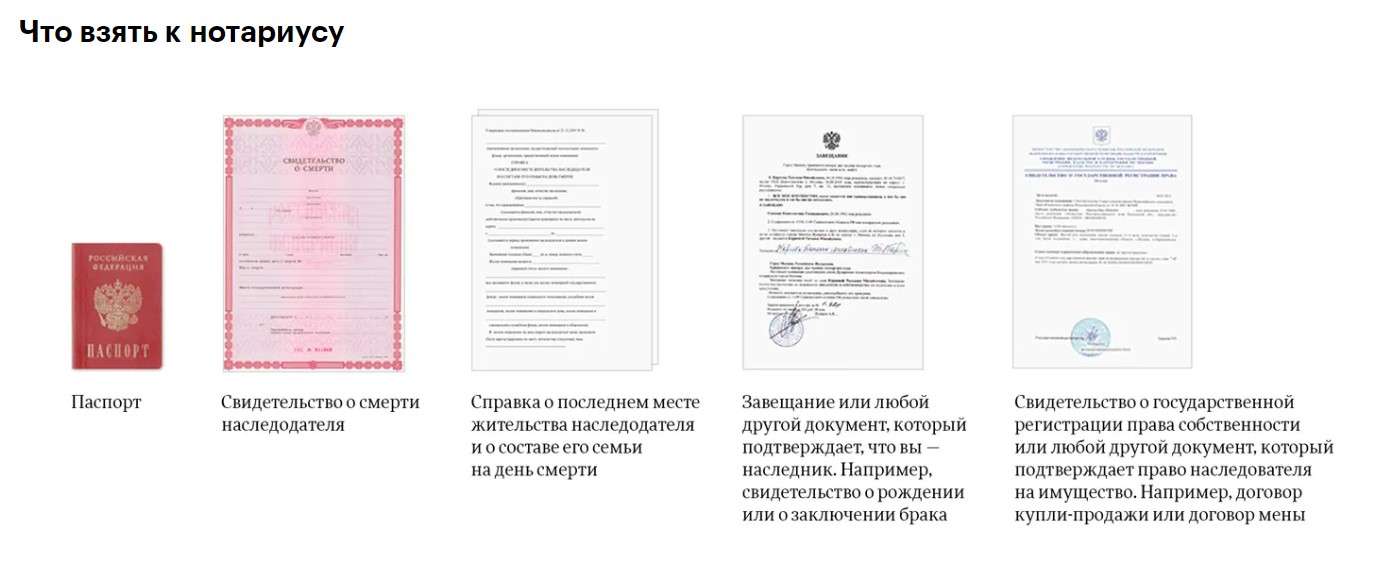

Идти нужно к нотариусу по последнему месту жительства умершего, если вы не знаете, где именно он проживал, можно обратиться к нотариусу по месту нахождения имущества, на которое вы претендуете. С собой нужно взять паспорт и документ, подтверждающий вашу родственную связь, если есть – завещание.

Важный шаг для того чтобы имущество не перешло к другим наследникам. Если не уложиться в полгода, и не проявить себя в качестве наследника, то имущество может отойти к наследникам другой очереди, и придется обращаться в суд.

Оплата пошлины за наследство

При обращении к нотариусу нужно будет оплатить государственную пошлину, размер которой вам сообщит нотариус. Пошлина зависит от очередности наследования и стоимости наследуемого имущества. В некоторых случаях её можно не платить, если вы относитесь к льготной категории граждан.

Получение свидетельства о праве на наследство

После оплаты госпошлины нотариус выдаст вам свидетельство о праве на наследство. Это происходит через 6 месяцев после открытия наследства. С этого времени вы будете считаться полноправным наследником имущества, которое вам было завещано или передано по закону.

Если наследников несколько, то нотариус выдает свидетельство каждому из них с указанием той доли имущества, на которую имеет право человек. На этом этапе кто-то может оформить отказ от наследства или своей доли в пользу другого родственника, который по закону может быть наследником.

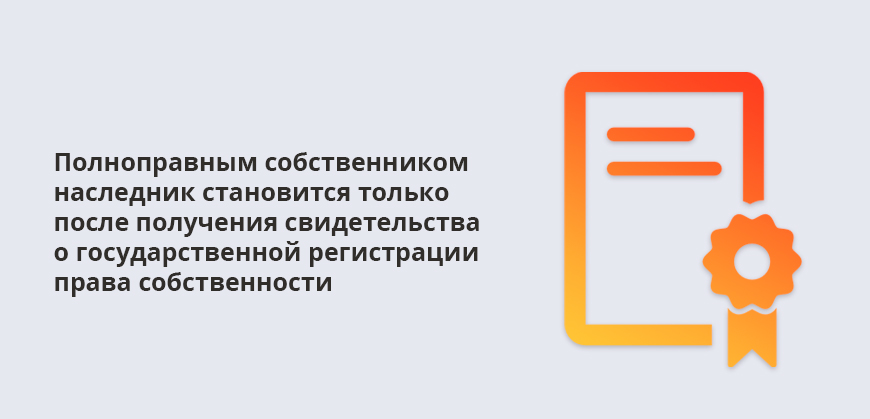

Получение свидетельства о регистрации права собственности

Чтобы полноправно распоряжаться имуществом, например, недвижимостью или транспортным средством, одного свидетельства о праве на наследство недостаточно. Вам нужно обратиться в специальный государственный орган (Росреестр), который на основании этого свидетельства внесет запись в свой реестр, и выдаст свидетельство о государственной регистрации права собственности.

Только с этого времени вы становитесь не просто наследником, а именно собственником. Можно обратиться в Управление Федеральной службы государственной регистрации, кадастра и картографии самостоятельно, лил через МФ. Все адреса и время работы можно посмотреть на сайте Росреестра, и там же сделать предварительную запись на прием.

С собой на прием нужно взять паспорт, свидетельство о праве на наследство, квитанцию об оплате государственной пошлины. Её размер зависит от того, какой именно объект вы наследуете. Например, за квартиру нужно заплатить около 2000 рублей, полный перечень документов и размеры пошлины указаны на портале Росреестра.

На всю процедуру вступления в наследство уходит примерно 7 месяцев. Из них 6 месяцев – это принятие наследства и получение свидетельства на него, после этого 10 дней тратится на регистрацию права собственности и еще около двух недель потребуется на организационные вопросы и сбор всех нужных документов.

Налог на наследство: нужно ли платить

До 01.07.2005 года в России действовал закон, на основании которого за получение наследства нужно было платить налог. Его размер рассчитывался исходя из близости родственной связи, т.е. очередности наследования:

- Наследники первой очереди (родители, дети, супруги) платили 5% от стоимости объекта наследования;

- Наследники второй очереди (братья и сестры, бабушки и дедушки) платили 10% от стоимости имущества;

- Наследники третьей очереди (те, кто не относился к первым двум группам) платили по 20% за наследство.

Регулирование и взимание налога происходило по инструкции, составленной из различных НПА. Но учитывая, что размер налога был для многих наследников огромным, многие попросту отказывались от своего наследства, либо пытались его уменьшить незаконными способами.

После 1 июля 2005 года налог на наследство в прямом виде был отменен, его заменили на косвенный налог в виде государственной пошлины за получение свидетельства о праве наследования. Уплата госпошлины является обязательной при получении завещанного наследства.

Иными словами, налог на наследство близких родственников по закону, а также налог на наследство по завещанию, в России не действует. Доходы в денежной и натуральной форме, получаемые от физических лиц в порядке наследования, не облагаются НДФЛ. Исключение делается для определенной категории наследников авторов и патентообладателей.

Некоторые граждане путают налог на получение имущества по наследству и налог на владение имуществом. Тут важно разграничить:

- При получении наследства не нужно платить НДФЛ.

- Уже после регистрации прав собственности, у наследника возникнет необходимость по уплате налога на имущество, землю и транспортного налога. Эта обязанность появляется у всех собственников имущества вне зависимости от того, как именно имущество у них оказалось – было ли оно куплено или получено в дар или передано по наследству.

Оплачивать налог на имущество и землю нужно будет уже с даты смерти наследодателя, т.е. человека, который оставил наследство. А вот транспортный налог будет начисляться новому собственнику только после регистрации транспортного средства на имя наследника.

Государственная пошлина за свидетельство о наследстве

Чтобы получить свидетельство о праве на наследство, нужно заплатить государственную пошлину. Её размер озвучивает нотариус, и зависит она от стоимости имущества наследодателя на дату его смерти в соответствие со ст. 333.24 НК.

Как рассчитать пошлину:

- Если к наследникам относятся дети, супруги, родители, полнородные братья и сестры наследодателя, то они платят 0,3% стоимости наследуемого имущества, но не более 100.000 рублей.

- Все остальные наследники оплачивают уже 0,6% от стоимости имущества, но не более 1.000.000 рублей.

Если в составе имущества есть недвижимость, то для определения пошлины можно использовать кадастровую стоимость этой недвижимости. Определить её можно с помощью выписки ЕГРН, которую можно заказать в МФЦ или на сайте Росреестра. Кроме того, на сайте Росреестра есть публичная кадастровая карта в открытом доступе, перейти можно по этой ссылке.

При наличии нескольких наследников, государственная пошлина уплачивается каждым из них — за свою часть имущества. Так говорится в статье 333.25 НК РФ.

Если вы получаете крупное наследство, то государственная пошлина может составить значительную сумму для наследника, а если он является малоимущим, то таких денег у него может просто не быть. На этот случай есть отдельное положение в российском законодательстве, которое освобождает ряд наследников от уплаты пошлины.

Кто может не платить госпошлину:

- Наследники счетов, премий, страховых выплат, пенсий, вкладов;

- Лица, признанные нуждающимися в улучшении жилищных условий;

- Несовершеннолетние дети, внуки и др. (на момент смерти наследодателя);

- Инвалиды I и II групп;

- Герои РФ и СССР;

- Ветераны ВОВ и иных боевых действий;

- Служащие по контракту, военнообязанные;

- Кавалеры Орденов Славы;

- Люди с диагностированными психическими расстройствами.

Есть и еще одна категория, освобожденная от уплаты госпошлины – это люди, совместно проживающие с наследодателем более 6 месяцев на наследуемой жилой площади, и продолжающие жить в данной недвижимости до момента вступления в наследство. Например, супруга умершего. Если она возьмет в управляющей компании или ТСЖ своего дома справку, подтверждающую проживание вместе с наследодателем более полугода, то платить ей ничего не нужно будет.

Если наследник решит продать полученное имущество, то это будет расценено налоговиками как получение дохода, а значит, с него нужно будет платить НДФЛ. Исключение – соблюдение минимального срока владения недвижимостью (3 года), в этом случае налог платить не нужно в соответствии с п.17.1 ст.217 НК РФ.

Частые вопросы

Как вступить в наследство?

Для этого нужно в течение 6 месяцев с даты смерти человека обратиться к нотариусу по месту жительства умершего человека, и заявить о своем праве на наследство. После сбора и проверки всех документов, наследник оплачивает пошлину, получает свидетельство о праве наследования.

Нужно ли платить налог с наследства?

Нет, с 1 июля 2005 года налог на наследство был заменен на государственную пошлину за выдачу свидетельства о праве на наследство.

Какая пошлина на наследство в России в 2023 году?

Размер госпошлины установлен в ст. 333.24 НК РФ, наследнику за выдачу документов нужно заплатить от 0,3% до 0,6% от стоимости принимаемого имущества.

Можно ли не платить пошлину за наследство?

Да, в некоторых случаях пошлину платить не нужно, например, если вы проживали с умершим в одной квартире, и продолжаете жить в ней после его смерти.

Комментарии: 0

Калькулятор предназначен для расчёта суммы государственной пошлины и нотариального тарифа, которую необходимо оплатить нотариусу за выдачу наследнику свидетельства о праве на наследство по закону или завещанию.

Калькулятор предназначен для расчёта суммы государственной пошлины и нотариального тарифа, которую необходимо оплатить нотариусу за выдачу наследнику свидетельства о праве на наследство по закону или завещанию.

Данный калькулятор расчёта госпошлины и нотариального тарифа следует алгоритму согласно ст.ст. 333.24, 333.25, 333.38 Налогового кодекса РФ и ст.23 ФЗ «Основ законодательства РФ о нотариате».

Калькулятор расчёта госпошлины и нотариального тарифа за выдачу свидетельства о праве на наследство по закону и завещанию

Расчёты калькулятора актуальны на 2020 год. Учтены все последние изменения Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000г. № 117-ФЗ (редакция от 27.12.2019г.) (с изменениями и дополнениями, вступившими в силу с 31.10.2019г.).

Информация, полученная в результате расчёта, носит справочный характер.

Выдержки из Налогового кодекса Российской Федерации

Статья 333.24. Размеры государственной пошлины за совершение нотариальных действий

1. За совершение нотариальных действий нотариусами государственных нотариальных контор и (или) должностными лицами органов исполнительной власти, органов местного самоуправления, уполномоченными в соответствии с законодательными актами Российской Федерации и (или) законодательными актами субъектов Российской Федерации на совершение нотариальных действий, государственная пошлина уплачивается в следующих размерах:

1) за удостоверение доверенностей на совершение сделок (сделки), требующих (требующей) нотариальной формы в соответствии с законодательством Российской Федерации, — 200 рублей;

2) за удостоверение прочих доверенностей, требующих нотариальной формы в соответствии с законодательством Российской Федерации, — 200 рублей;

3) за удостоверение доверенностей, выдаваемых в порядке передоверия, в случаях, если такое удостоверение обязательно в соответствии с законодательством Российской Федерации, — 200 рублей;

4) за удостоверение договоров об ипотеке, если данное требование установлено законодательством Российской Федерации:

— за удостоверение договоров об ипотеке жилого помещения в обеспечение возврата кредита (займа), предоставленного на приобретение или строительство жилого дома, квартиры, — 200 рублей;

— за удостоверение договоров об ипотеке другого недвижимого имущества, за исключением морских и воздушных судов, а также судов внутреннего плавания, — 0,3 процента суммы договора, но не более 3 000 рублей;

— за удостоверение договоров об ипотеке морских и воздушных судов, а также судов внутреннего плавания — 0,3 процента суммы договора, но не более 30 000 рублей;

4.1) за удостоверение договоров купли-продажи и залога доли или части доли в уставном капитале общества с ограниченной ответственностью в зависимости от суммы договора:

— до 1 000 000 рублей — 0,5 процента суммы договора, но не менее 1 500 рублей;

— от 1 000 001 рубля до 10 000 000 рублей включительно — 5 000 рублей плюс 0,3 процента суммы договора, превышающей 1 000 000 рублей;

— свыше 10 000 001 рубля — 32 000 рублей плюс 0,15 процента суммы договора, превышающей 10 000 000 рублей, но не более 150 000 рублей;

(пп. 4.1 введен Федеральным законом от 06.12.2011 N 405-ФЗ)

5) за удостоверение прочих договоров, предмет которых подлежит оценке, если такое удостоверение обязательно в соответствии с законодательством Российской Федерации, — 0,5 процента суммы договора, но не менее 300 рублей и не более 20 000 рублей;

6) за удостоверение сделок, предмет которых не подлежит оценке и которые в соответствии с законодательством Российской Федерации должны быть нотариально удостоверены, — 500 рублей;

7) за удостоверение договоров уступки требования по договору об ипотеке жилого помещения, а также по кредитному договору и договору займа, обеспеченному ипотекой жилого помещения, — 300 рублей;

за удостоверение учредительных документов (копий учредительных документов) организаций — 500 рублей;

за удостоверение учредительных документов (копий учредительных документов) организаций — 500 рублей;

9) за удостоверение соглашения об уплате алиментов — 250 рублей;

10) за удостоверение брачного договора — 500 рублей;

11) за удостоверение договоров поручительства — 0,5 процента суммы, на которую принимается обязательство, но не менее 200 рублей и не более 20 000 рублей;

12) за удостоверение соглашения об изменении или о расторжении нотариально удостоверенного договора — 200 рублей;

13) за удостоверение завещаний, за принятие закрытого завещания — 100 рублей;

14) за вскрытие конверта с закрытым завещанием и оглашение закрытого завещания — 300 рублей;

15) за удостоверение доверенностей на право пользования и (или) распоряжения имуществом, за исключением имущества, предусмотренного подпунктом 16 настоящего пункта:

— детям, в том числе усыновленным, супругу, родителям, полнородным братьям и сестрам — 100 рублей;

— другим физическим лицам — 500 рублей;

16) за удостоверение доверенностей на право пользования и (или) распоряжения автотранспортными средствами:

— детям, в том числе усыновленным, супругу, родителям, полнородным братьям и сестрам — 250 рублей;

— другим физическим лицам — 400 рублей;

17) за совершение морского протеста — 30 000 рублей;

18) за свидетельствование верности перевода документа с одного языка на другой — 100 рублей за одну страницу перевода документа;

19) за совершение исполнительной надписи — 0,5 процента взыскиваемой суммы, но не более 20 000 рублей;

20) за принятие на депозит денежных сумм или ценных бумаг, если такое принятие на депозит обязательно в соответствии с законодательством Российской Федерации, — 0,5 процента принятой денежной суммы или рыночной стоимости ценных бумаг, но не менее 20 рублей и не более 20 000 рублей;

21) за свидетельствование подлинности подписи, если такое свидетельствование обязательно в соответствии с законодательством Российской Федерации:

— на документах и заявлениях, за исключением банковских карточек и заявлений о регистрации юридических лиц, — 100 рублей;

— на банковских карточках и на заявлениях о регистрации юридических лиц (с каждого лица, на каждом документе) — 200 рублей;

22) за выдачу свидетельства о праве на наследство по закону и по завещанию:

— детям, в том числе усыновленным, супругу, родителям, полнородным братьям и сестрам наследодателя — 0,3 процента стоимости наследуемого имущества, но не более 100 000 рублей;

— другим наследникам — 0,6 процента стоимости наследуемого имущества, но не более 1 000 000 рублей;

23) за принятие мер по охране наследства — 600 рублей;

24) за совершение протеста векселя в неплатеже, неакцепте и недатировании акцепта и за удостоверение неоплаты чека — 1 процент неоплаченной суммы, но не более 20 000 рублей;

25) за выдачу дубликатов документов, хранящихся в делах государственных нотариальных контор, органов исполнительной власти, — 100 рублей;

26) за совершение прочих нотариальных действий, для которых законодательством Российской Федерации предусмотрена обязательная нотариальная форма, — 100 рублей.

2. Положения настоящей статьи применяются с учетом положений статьи 333.25 настоящего Кодекса.

Статья 333.25. Особенности уплаты государственной пошлины при обращении за совершением нотариальных действий

1. За совершение нотариальных действий государственная пошлина уплачивается с учетом следующих особенностей:

1) за нотариальные действия, совершаемые вне помещений государственной нотариальной конторы, органов исполнительной власти и органов местного самоуправления, государственная пошлина уплачивается в размере, увеличенном в полтора раза;

2) при удостоверении доверенности, выданной в отношении нескольких лиц, государственная пошлина уплачивается однократно;

3) при наличии нескольких наследников (в частности, наследников по закону, по завещанию или наследников, имеющих право на обязательную долю в наследстве) государственная пошлина уплачивается каждым наследником;

4) за выдачу свидетельства о праве на наследство, выдаваемого на основании решений суда о признании ранее выданного свидетельства о праве на наследство недействительным, государственная пошлина уплачивается в соответствии с порядком и в размерах, которые установлены настоящей главой. При этом сумма государственной пошлины, уплаченной за ранее выданное свидетельство, подлежит возврату в порядке, установленном статьей 333.40 настоящего Кодекса. По заявлению плательщика государственная пошлина, уплаченная за ранее выданное свидетельство, подлежит зачету в счет государственной пошлины, подлежащей уплате за выдачу нового свидетельства, в течение одного года со дня вступления в законную силу соответствующего решения суда. В таком же порядке решается вопрос при повторном удостоверении договоров, признанных судом недействительными;

5) при исчислении размера государственной пошлины за удостоверение договоров, подлежащих оценке, принимается сумма договора, указанная сторонами, но не ниже суммы, определенной в соответствии с подпунктами 7 — 10 настоящего пункта. При исчислении размера государственной пошлины за выдачу свидетельств о праве на наследство принимается стоимость наследуемого имущества, определенная в соответствии с подпунктами 7 — 10 настоящего пункта. При исчислении размера государственной пошлины за удостоверение сделок, направленных на отчуждение доли или части доли в уставном капитале общества с ограниченной ответственностью, а также сделок, устанавливающих обязательство по отчуждению доли или части доли в уставном капитале общества с ограниченной ответственностью, принимается сумма договора, указанная сторонами, но не ниже номинальной стоимости доли или части доли. При исчислении размера государственной пошлины за удостоверение договоров купли-продажи и залога доли или части доли в уставном капитале общества с ограниченной ответственностью принимается оценка доли или части доли как предмета залога, указанная сторонами договора залога, но не ниже номинальной стоимости доли, части доли соответственно.

(в ред. Федеральных законов от 19.07.2009 N 205-ФЗ, от 06.12.2011 N 405-ФЗ)

По выбору плательщика для исчисления государственной пошлины может быть представлен документ с указанием инвентаризационной, рыночной, кадастровой либо иной (номинальной) стоимости имущества, выданный лицами, указанными в подпунктах 7 — 10 настоящего пункта. Нотариусы и должностные лица, совершающие нотариальные действия, не вправе определять вид стоимости имущества (способ оценки) в целях исчисления государственной пошлины и требовать от плательщика представления документа, подтверждающего данный вид стоимости имущества (способ оценки).

(в ред. Федерального закона от 29.11.2012 N 205-ФЗ)

В случае представления нескольких документов, выданных лицами, указанными в подпунктах 7 — 10 настоящего пункта, с указанием различной стоимости имущества при исчислении размера государственной пошлины принимается наименьшая из указанных стоимостей имущества;

(в ред. Федерального закона от 29.11.2012 N 205-ФЗ)

(пп. 5 в ред. Федерального закона от 31.12.2005 N 201-ФЗ)

6) оценка стоимости наследственного имущества производится исходя из стоимости наследуемого имущества (курса Центрального банка Российской Федерации — в отношении иностранной валюты и ценных бумаг в иностранной валюте) на день открытия наследства;

7) стоимость транспортных средств может определяться оценщиками, юридическими лицами, которые вправе заключить договор на проведение оценки согласно законодательству Российской Федерации об оценочной деятельности, или судебно-экспертными учреждениями органа юстиции;

(пп. 7 в ред. Федерального закона от 29.11.2012 N 205-ФЗ)

стоимость недвижимого имущества, за исключением земельных участков, может определяться оценщиками, юридическими лицами, которые вправе заключить договор на проведение оценки согласно законодательству Российской Федерации об оценочной деятельности, или организациями (органами) по учету объектов недвижимого имущества по месту его нахождения;

(пп. 8 в ред. Федерального закона от 29.11.2012 N 205-ФЗ)

9) стоимость земельных участков может определяться оценщиками, юридическими лицами, которые вправе заключить договор на проведение оценки согласно законодательству Российской Федерации об оценочной деятельности, или органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество;

(в ред. Федеральных законов от 29.11.2012 N 205-ФЗ, от 30.11.2016 N 401-ФЗ)

10) стоимость имущества, не предусмотренного подпунктами 7 — 9 настоящего пункта, определяется оценщиками или юридическими лицами, которые вправе заключить договор на проведение оценки согласно законодательству Российской Федерации об оценочной деятельности;

(пп. 10 в ред. Федерального закона от 29.11.2012 N 205-ФЗ)

11) оценка стоимости патента, переходящего по наследству, производится исходя из всех сумм уплаченной на день смерти наследодателя государственной пошлины за патентование изобретения, промышленного образца или полезной модели. В таком же порядке определяется стоимость переходящих по наследству прав на получение патента;

12) оценка переходящих по наследству имущественных прав производится из стоимости имущества (курса Центрального банка Российской Федерации — в отношении иностранной валюты и ценных бумаг в иностранной валюте), на которое переходят имущественные права, на день открытия наследства;

13) оценка наследственного имущества, находящегося за пределами территории Российской Федерации, или переходящих на него по наследству имущественных прав определяется исходя из суммы, указанной в оценочном документе, составленном за границей должностными лицами компетентных органов и применяемом на территории Российской Федерации в соответствии с законодательством Российской Федерации.

2. Положения настоящей статьи применяются с учетом положений статей 333.35 и 333.38 настоящего Кодекса.

Выдержки из Основ законодательства Российской Федерации о нотариате

Статья 22.1. Размеры нотариального тарифа

1. Нотариальный тариф за совершение указанных в настоящей статье действий, для которых законодательством Российской Федерации не предусмотрена обязательная нотариальная форма, взимается в следующих размерах:

1) за удостоверение сделок, предметом которых является отчуждение недвижимого имущества:

— супругу, родителям, детям, внукам в зависимости от суммы сделки:

(в ред. Федерального закона от 29.12.2015 N 391-ФЗ)

— до 10 000 000 рублей включительно — 3 000 рублей плюс 0,2 процента оценки недвижимого имущества (суммы сделки);

(абзац введен Федеральным законом от 29.12.2015 N 391-ФЗ)

— свыше 10 000 000 рублей — 23 000 рублей плюс 0,1 процента суммы сделки, превышающей 10 000 000 рублей, но не более 50 000 рублей;

(абзац введен Федеральным законом от 29.12.2015 N 391-ФЗ)

— другим лицам в зависимости от суммы сделки:

— до 1 000 000 рублей включительно — 3 000 рублей плюс 0,4 процента суммы сделки;

— свыше 1 000 000 рублей до 10 000 000 рублей включительно — 7 000 рублей плюс 0,2 процента суммы сделки, превышающей 1 000 000 рублей;

— свыше 10 000 000 рублей — 25 000 рублей плюс 0,1 процента суммы сделки, превышающей 10 000 000 рублей, а в случае отчуждения жилых помещений (квартир, комнат, жилых домов) и земельных участков, занятых жилыми домами, — не более 100 000 рублей;

(п. 1 в ред. Федерального закона от 29.12.2014 N 457-ФЗ)

2) за удостоверение договоров дарения, за исключением договоров дарения недвижимого имущества:

— детям, в том числе усыновленным, супругу, родителям, полнородным братьям и сестрам — 0,3 процента суммы договора, но не менее 200 рублей;

— другим лицам — 1 процент суммы договора, но не менее 300 рублей;

3) за удостоверение договоров финансовой аренды (лизинга) воздушных, речных и морских судов — 0,5 процента суммы договора;

4) за удостоверение прочих сделок, предмет которых подлежит оценке, в зависимости от суммы сделки:

— до 1 000 000 рублей включительно — 2 000 рублей плюс 0,3 процента суммы сделки;

— свыше 1 000 000 рублей до 10 000 000 рублей включительно — 5 000 рублей плюс 0,2 процента суммы договора, превышающей 1 000 000 рублей;

— свыше 10 000 000 рублей — 23 000 рублей плюс 0,1 процента суммы договора, превышающей 10 000 000 рублей, но не более 500 000 рублей;

(п. 4 в ред. Федерального закона от 29.12.2014 N 457-ФЗ)

5) за удостоверение сделок, предмет которых не подлежит оценке, — 500 рублей;

6) за удостоверение доверенностей, нотариальная форма которых не обязательна в соответствии с законодательством Российской Федерации, — 200 рублей;

7) утратил силу с 1 февраля 2014 года. — Федеральный закон от 21.12.2013 N 379-ФЗ;

за принятие в депозит нотариуса денежных сумм или ценных бумаг, за исключением случая, указанного в пункте 8.1 настоящей части, — 0,5 процента принятой денежной суммы или рыночной стоимости ценных бумаг, но не менее 1 000 рублей;

(п. 8 в ред. Федерального закона от 29.12.2014 N 457-ФЗ)

8.1) за принятие в депозит нотариуса, удостоверившего сделку, денежных сумм в целях исполнения обязательств по такой сделке — 1 500 рублей;

(п. 8.1 введен Федеральным законом от 29.12.2014 N 457-ФЗ)

9) за свидетельствование верности копий документов, а также выписок из документов — 10 рублей за страницу копии документов или выписки из них;

10) за свидетельствование подлинности подписи:

на заявлениях и других документах (за исключением банковских карточек и заявлений о регистрации юридических лиц) — 100 рублей;

на банковских карточках и на заявлениях о регистрации юридического лица (с каждого лица, на каждом документе) — 200 рублей;

11) за выдачу свидетельства о праве собственности на долю в находящемся в общей собственности супругов имуществе, нажитом во время брака, в том числе за выдачу свидетельства о праве собственности в случае смерти одного из супругов, — 200 рублей;

12) за хранение документов — 20 рублей за каждый день хранения;

12.1) за регистрацию уведомления о залоге движимого имущества — 600 рублей;

(п. 12.1 введен Федеральным законом от 21.12.2013 N 379-ФЗ, в ред. Федерального закона от 29.12.2014 N 457-ФЗ)

12.2) за выдачу выписки из реестра уведомлений о залоге движимого имущества — 40 рублей за каждую страницу выписки в пределах первой — десятой страниц включительно, 20 рублей за каждую страницу выписки начиная с одиннадцатой страницы;

(п. 12.2 введен Федеральным законом от 21.12.2013 N 379-ФЗ)

12.3) за удостоверение равнозначности документа на бумажном носителе электронному документу — 50 рублей за каждую страницу документа на бумажном носителе;

(п. 12.3 введен Федеральным законом от 21.12.2013 N 379-ФЗ)

12.4) за удостоверение равнозначности электронного документа документу на бумажном носителе — 50 рублей за каждую страницу документа на бумажном носителе;

(п. 12.4 введен Федеральным законом от 21.12.2013 N 379-ФЗ)

12.5) за представление документов на государственную регистрацию прав на недвижимое имущество и сделок с ним — 1 000 рублей;

(п. 12.5 введен Федеральным законом от 21.12.2013 N 379-ФЗ)

12.6) за обеспечение доказательств — 3 000 рублей;

(п. 12.6 введен Федеральным законом от 29.12.2014 N 457-ФЗ)

12.7) за удостоверение решения органа управления юридического лица — 3 000 рублей за каждый час присутствия нотариуса на заседании соответствующего органа;

(п. 12.7 введен Федеральным законом от 29.12.2014 N 457-ФЗ)

12.8) за представление документов на государственную регистрацию юридических лиц и индивидуальных предпринимателей — 1 000 рублей;

(п. 12.8 введен Федеральным законом от 30.03.2015 N 67-ФЗ)

12.9) за выдачу выписки из реестра уведомлений о залоге движимого имущества в электронной форме — 200 рублей;

(п. 12.9 введен Федеральным законом от 29.12.2015 N 391-ФЗ)

12.10) за совершение исполнительной надписи — 0,5 процента стоимости истребуемого имущества, указанной в договоре, или суммы, подлежащей взысканию, но не менее 1 500 рублей и не более 300 000 рублей;

(п. 12.10 введен Федеральным законом от 29.12.2015 N 391-ФЗ)

13) за совершение прочих нотариальных действий — 100 рублей.

2. За нотариальные действия, совершаемые вне помещений нотариальной конторы, органов исполнительной власти и органов местного самоуправления, нотариальный тариф взимается в размере, увеличенном в полтора раза.

При удостоверении сделок, предметом которых является отчуждение или залог недвижимого имущества, имеющего кадастровую стоимость, если оценка, данная этому недвижимому имуществу участниками (сторонами) сделки, ниже его кадастровой стоимости, для исчисления тарифа используется кадастровая стоимость этого недвижимого имущества.

(абзац введен Федеральным законом от 29.12.2014 N 457-ФЗ)

С тарифами на услуги правового и технического характера можно ознакомиться в разделе Тарифы УПТиХ.

При совершении нотариальных действий, установлены льготы для граждан. Узнать о возможности льготного обслуживания можно в разделе Льготы.

1. За совершение нотариальных действий нотариусами государственных нотариальных контор и (или) должностными лицами органов исполнительной власти, органов местного самоуправления, уполномоченными в соответствии с законодательными актами Российской Федерации и (или) законодательными актами субъектов Российской Федерации на совершение нотариальных действий, государственная пошлина уплачивается в следующих размерах:

1) за удостоверение доверенностей на совершение сделок (сделки), требующих (требующей) нотариальной формы в соответствии с законодательством Российской Федерации, — 200 рублей;

2) за удостоверение прочих доверенностей, требующих нотариальной формы в соответствии с законодательством Российской Федерации, — 200 рублей;

3) за удостоверение доверенностей, выдаваемых в порядке передоверия, в случаях, если такое удостоверение обязательно в соответствии с законодательством Российской Федерации, — 200 рублей;

4) за удостоверение договоров об ипотеке, если данное требование установлено законодательством Российской Федерации:

за удостоверение договоров об ипотеке жилого помещения в обеспечение возврата кредита (займа), предоставленного на приобретение или строительство жилого дома, квартиры, — 200 рублей;

за удостоверение договоров об ипотеке другого недвижимого имущества, за исключением морских и воздушных судов, а также судов внутреннего плавания, — 0,3 процента суммы договора, но не более 3 000 рублей;

за удостоверение договоров об ипотеке морских и воздушных судов, а также судов внутреннего плавания — 0,3 процента суммы договора, но не более 30 000 рублей;

4.1) за удостоверение договоров купли-продажи и залога доли или части доли в уставном капитале общества с ограниченной ответственностью в зависимости от суммы договора:

до 1 000 000 рублей — 0,5 процента суммы договора, но не менее 1 500 рублей;

от 1 000 001 рубля до 10 000 000 рублей включительно — 5 000 рублей плюс 0,3 процента суммы договора, превышающей 1 000 000 рублей;

свыше 10 000 001 рубля — 32 000 рублей плюс 0,15 процента суммы договора, превышающей 10 000 000 рублей, но не более 150 000 рублей;

(пп. 4.1 введен Федеральным законом от 06.12.2011 N 405-ФЗ)

5) за удостоверение прочих договоров, предмет которых подлежит оценке, если такое удостоверение обязательно в соответствии с законодательством Российской Федерации, — 0,5 процента суммы договора, но не менее 300 рублей и не более 20 000 рублей;

6) за удостоверение сделок, предмет которых не подлежит оценке и которые в соответствии с законодательством Российской Федерации должны быть нотариально удостоверены, — 500 рублей;

7) за удостоверение договоров уступки требования по договору об ипотеке жилого помещения, а также по кредитному договору и договору займа, обеспеченному ипотекой жилого помещения, — 300 рублей;

за удостоверение учредительных документов (копий учредительных документов) организаций — 500 рублей;

9) за удостоверение соглашения об уплате алиментов — 250 рублей;

10) за удостоверение брачного договора — 500 рублей;

11) за удостоверение договоров поручительства — 0,5 процента суммы, на которую принимается обязательство, но не менее 200 рублей и не более 20 000 рублей;

12) за удостоверение соглашения об изменении или о расторжении нотариально удостоверенного договора — 200 рублей;

13) за удостоверение завещаний, за принятие закрытого завещания — 100 рублей;

14) за вскрытие конверта с закрытым завещанием и оглашение закрытого завещания — 300 рублей;

15) за удостоверение доверенностей на право пользования и (или) распоряжения имуществом, за исключением имущества, предусмотренного подпунктом 16 настоящего пункта:

детям, в том числе усыновленным, супругу, родителям, полнородным братьям и сестрам — 100 рублей;

другим физическим лицам — 500 рублей;

16) за удостоверение доверенностей на право пользования и (или) распоряжения автотранспортными средствами:

детям, в том числе усыновленным, супругу, родителям, полнородным братьям и сестрам — 250 рублей;

другим физическим лицам — 400 рублей;

17) за совершение морского протеста — 30 000 рублей;

18) за свидетельствование верности перевода документа с одного языка на другой — 100 рублей за одну страницу перевода документа;

19) за совершение исполнительной надписи — 0,5 процента взыскиваемой суммы, но не более 20 000 рублей;

20) за принятие на депозит денежных сумм или ценных бумаг, если такое принятие на депозит обязательно в соответствии с законодательством Российской Федерации, — 0,5 процента принятой денежной суммы или рыночной стоимости ценных бумаг, но не менее 20 рублей и не более 20 000 рублей;

21) за свидетельствование подлинности подписи, если такое свидетельствование обязательно в соответствии с законодательством Российской Федерации:

на документах и заявлениях, за исключением банковских карточек и заявлений о регистрации юридических лиц, — 100 рублей;

на банковских карточках и на заявлениях о регистрации юридических лиц (с каждого лица, на каждом документе) — 200 рублей;

22) за выдачу свидетельства о праве на наследство по закону и по завещанию:

детям, в том числе усыновленным, супругу, родителям, полнородным братьям и сестрам наследодателя — 0,3 процента стоимости наследуемого имущества, но не более 100 000 рублей;

другим наследникам — 0,6 процента стоимости наследуемого имущества, но не более 1 000 000 рублей;

23) за принятие мер по охране наследства — 600 рублей;

24) за совершение протеста векселя в неплатеже, неакцепте и недатировании акцепта и за удостоверение неоплаты чека — 1 процент неоплаченной суммы, но не более 20 000 рублей;

25) за выдачу дубликатов документов, хранящихся в делах государственных нотариальных контор, органов исполнительной власти, — 100 рублей;

26) за совершение прочих нотариальных действий, для которых законодательством Российской Федерации предусмотрена обязательная нотариальная форма, — 100 рублей.

2. Положения настоящей статьи применяются с учетом положений статьи 333.25 настоящего Кодекса.

Некоторое время назад в законодательство были внесены изменения, согласно которым налог специального типа за регистрацию наследственных правоотношений был отменен. В настоящее время действует исключительно госпошлина за регистрацию права по наследству. Особенности уплаты данного вида пошлины и ее размер регулируются российским Налоговым кодексом.

Особенности оформления наследства посредством нотариуса

Помимо уплаты госпошлины при вступлении в наследство, наследник несет некоторые типы расходов (например, за оформление свидетельства, оценку предмета наследования и так далее). Одним из главных платежей, помимо пошлины, является оплата услуг нотариуса, так как без его сопровождения оформления права собственности на вещи завещателя может осуществляться только через суд.

Нотариус проводит сделки по оформлению наследства по закону и по завещанию. Если судебных споров по имуществу нет, лица, претендующие на имущество покойного, должны обратиться в нотариальную контору для открытия наследственного дела.

Оформление наследственных правоотношений чаще всего происходит по месту последнего проживания (регистрации) покойного. Если речь идет о вступлении в права наследования по завещанию, обраться необходимо к специалисту, который составлял данный документ.

Такое распределение мест обращения наследников обусловлено тем, что у нотариуса, который принимал непосредственное участие в составлении завещательного документа, имеются копии самого завещания, а также другие документы, имеющие значение для дела.

Нотариальные полномочия в сфере наследства

Работа сотрудников нотариата включает следующие полномочия:

- осуществление открытия наследственной массы;

- предоставление информации лицам, претендующим на наследство, о перечне необходимых для вступления в наследство документов, а также для получения свидетельства о его получении;

- осуществление передачи бланка для написания заявления по наследству;

- консультирование клиентов о порядке оформления и получения наследства по закону или завещанию;

- предоставление сведений о размере госпошлины на наследство квартиры и иного имущества;

- проведение проверки завещания и прочих документов, подаваемых завещателем и его наследниками впоследствии;

- оформление массы наследственного типа;

- формирование свидетельства о праве на получение наследства, которое передается клиентам.

Консультируя по вопросам размера и порядка оплаты государственной пошлины за вступление в права наследования, нотариус не осуществляет прием данных денежных средств.

Общие положения о госпошлине на наследство

Государственная пошлина за получение наследственной массы уплачивается независимо от того, какой тип наследования имеет место: по закону или по завещанию.

Оплата госпошлины за наследство, согласно российскому Налоговому кодексу, является платежом обязательного типа, который перечисляется в федеральный бюджет. Такой вид платежа вносится в случае получения различного типа услуг нотариуса.

Госпошлина на наследство считается средством обеспечения оплаты специфических услуг юридического характера, осуществляемых государственными учреждениями. Внесение платежа является однократной операцией.

Вступление в наследство (оплата госпошлины) осуществляется до момента оформления документов на имущество. Заявитель обязан уплатить положенную сумму и передать квитанцию, подтверждающую произведенную операцию, нотариусу вместе с другими необходимыми документами. Это также закреплено в 333 статье российского Налогового кодекса.

Особенности расчета государственной пошлины за наследство

Размер госпошлины за наследство по закону и по завещанию может выражаться в фиксированной сумме либо подлежать индивидуальному расчету, в зависимости от статуса гражданина, получающего в наследство конкретные виды имущества.

Особенности расчета размера пошлины заключаются в следующем:

- Инвалиды; лица, которым присвоили статус Героев СССР или России; участники Великой Отечественной Войны и граждане, признанные в официальном порядке малоимущими, освобождаются от уплаты госпошлины на наследство. Для освобождения от подобных выплат в полном объеме гражданин должен предъявить нотариусу документ, подтверждающий один из указанных статусов.

- Родственники покойного человека (близкие) должны оплачивать государственную пошлину в размере 0,3 процента от стоимости получаемой наследственной массы. Максимальный размер платежа составляет сто тысяч рублей.

- Родственники усопшего, относящиеся категории дальних, или посторонние лица, которые были включены в завещание наследодателя, обязаны уплатить 0,6 процентов от стоимости получаемой наследственной массы. Максимальный размер платежа составляет один миллион рублей.

Даже самые близкие родственники усопшего обязаны выплатить определенную законом сумму за право получить предназначенное им имущество, если к ним не применяются льготные правила и условия.

Размер госпошлины за регистрацию права по наследству на дом или другое имущество рассчитывается только после оценки наследственных ценностей независимым экспертом. Оценке подлежат все виды имущества, независимо от их размера и типа.

Пример определения размера пошлины на недвижимое имущество

Если передача мелких вещей может быть осуществлена наследодателем до своей кончины лично, то для получения в наследство объекта недвижимости необходимо проводить оценку ее стоимости. Без проведения подобной оценки рассчитать верную сумму пошлины, не представляется возможным.

Примером расчета сумма пошлины может служить оценка квартиры. К примеру, квартира была оценена специалистом в два миллиона рублей. Соответственно, сумма госпошлины на наследство для близкого родственника будет рассчитана следующим образом:

2 миллиона * 0,3 % = 6 тысяч рублей.

Для дальнего родственника или другого наследника по завещанию эта сумма, соответственно, будет в два раза больше.

Также оценка произведенного расчета будет отражаться на сумме, которую необходимо будет уплатить нотариусу, так как подобные их действия также оплачиваются в процентом соотношении к общей сумме.

Особенности проведения оценки имущества

Осуществить проведение оценки имущества, подлежащего наследованию, можно путем обращения в различные организации государственного или частного типа, занимающиеся оценкой.

Наиболее часто в качестве оценщиков граждане выбирают сотрудников БТИ, как наиболее надежную государственную организацию. Туда может обратиться любой гражданин, который планирует получить в наследство недвижимость или другой вид имущества.

Для проведения оценки гражданин подает письменную заявку на проведение необходимых процедур. После этого на объект высылается специально собранная комиссия. Оценка, как и другие подобные действия соответствующих организаций, является платной.

Если оценкой имущества занимается БТИ, ее стоимость становится выше, чем при обращении в частные компании. Кроме того, инспекция оценивает объект и дает свое заключение несколько дольше. В связи с этим многие будущие наследники предпочитают обращаться к оценщикам частного порядка.

При обращении в частную специализированную компанию заказчикам следует удостовериться в том, что организация имеет лицензию на проведение такого типа работы. После выполнения заказа организация выдает заказчику отчет о рыночной стоимости указанного объекта имущества, которая является основой для расчета суммы госпошлины за регистрацию права собственности по наследству. Составленный специалистами отчет со всеми подписями и печатями прикладывается к подготовленному будущим наследником пакету документов и направляется.

Процесс оформления наследства

Процесс вступления в права наследования включает несколько этапов:

- Определение нотариуса, к которому следует обращаться (по месту регистрации покойного или объекта наследования, либо по месту составления завещания покойным).

- Сбор необходимого пакета документов для осуществления процесса вступления в наследство. В него в обязательном порядке входит составленное собственноручно наследником заявление, завещание (при наличии), документы о родстве и так далее. Если речь идет о наследовании по закону, документ, подтверждающий степень родства, является обязательным. Если наследник по завещанию не является родственником умершего наследодателя, ему достаточно предъявить только паспорт.

- Оплата госпошлины за наследство по закону или по завещанию на основании проведенного расчета ее размера.

- Проверка нотариусом достоверности сообщенных данных и предъявленных документов.

- Осуществления оформления прав наследования имущества и свидетельства на него.

- Переоформление права собственности на имущество на наследника (на основании выданного нотариусом свидетельства).

Главное правило – не пропустить полугодовой срок обращения к нотариусу для оформления прав на имущество во внесудебном порядке.

Выданное на основании представленных нотариусу документов свидетельство необходимо хранить в надежном месте, как и свидетельство о праве собственности, полученное на его основе. Эти документы в совокупности подтверждают не только право владения и распоряжения полученным имуществом, но и сам процесс перехода этого права от одного лица к другому.

Если получение наследуемого имущества сопровождается получением долгов наследодателя, еще одним пунктом является перевод долга на заявителя.

Случаи освобождения наследников от уплаты госпошлины на наследство

Помимо вышеуказанных категорий людей, которые освобождаются от уплаты любых видов обязательных платежей – пошлин, есть некоторые категории граждан, которые освобождаются от нее исключительно в вопросах наследования. К таким категориям относятся:

- граждане, оформляющие право собственности на имущество родственника, который погиб при осуществлении государственных или иных специфических полномочий, а также при спасении человечески жизней;

- граждане, которые наследуют квартиру, дом, комнату или участок земли со строением, если на этом объекте недвижимости наследник жил вместе с покойным и продолжает проживать после его смерти;

- граждане, которые наследуют ценности или оформляют установление наследственных прав на заработную плату покойного, на его выплаты страхового типа, банковские или иные вклады, пенсии и прочие типы вознаграждений и выплат;

- граждане, оформляющие наследство на имущество человека, который на момент гибели от несчастного случая на рабочем месте был застрахован;

- граждане, которые на момент оформления наследства не достигли совершеннолетия или находятся под опекой в связи с наличие каких-нибудь заболеваний психического типа.

Каждое из этих обстоятельств должно быть подтверждено документально. Подтверждающую бумагу будущий наследник должен предоставить нотариусу.

Способы оплаты государственной пошлины

Госпошлина за наследство по закону и по завещанию оплачивается в установленных законом размерах в обязательном порядке. Оплата производится на основании полученной от нотариуса квитанции либо на основании личного расчета дистанционно.

Способы оплаты могут быть различными. Распространенными способами являются три:

- перечисления денежных средств по указанным реквизитам через оператора в банке (в данном случае помимо суммы пошлины, потребуется заплатить комиссионный сбор);

- посредством платежных терминалов ,выбрав функцию и указав сумму;

- через онлайн-банкинг (в личном кабинете) плательщика.

Реквизиты для оплаты можно узнать у нотариуса или посмотреть в самом терминале. Некоторые нотариусы дают квитанцию на оплату в полном виде.

После того как оплата произведена плательщиком, он получает чек в распечатанном виде (если оплата производится через личный кабинет, чек можно сохранить на носителе и в дальнейшем распечатать).

Распечатанный (полученный в банке) чек необходимо приложить к заполненному заявлению и другим документам, которые необходимо передать нотариусу. Если расчет необходимой суммы произведен плательщиком неверно, оставшуюся сумму необходимо будет незамедлительно доплатить. Если сумма была уплачена в большем объеме, вернуть излишне уплаченные деньги можно будет путем обращения в налоговую инспекцию, которой были перечислены денежные средства.

Восстановление пропущенного полугодового срока

Размер и порядок уплаты госпошлины на восстановление наследства такой же, как и при своевременной подаче заявления на вступление в наследственные права. Согласно 1154 статье российского Гражданского кодекса, гражданин должен вступить в право наследования в течение трех лет после кончины наследодателя. Если этот срок пропущен, его можно восстановить одним из двух способов:

- Путем обращения к тем наследникам, которые уже вступили в права наследования имущества усопшего, чтобы нотариальным путем переоформить на себя свидетельство на право собственности в отношении части наследственной массы, положенной заявителю.

- С помощью подачи иска о вступлении в права наследования в принудительном порядке. В этом случае наследник также несет на себе все судебные расходы, связанные с оформлением иска и уплатой госпошлины. Кроме того, истец обязан доказать, что причина пропуска срока у него уважительная. Обращаться в суд необходимо по последнему месту проживания (регистрации) наследодателя.

Чтобы принять имущество, которое переходит к гражданину по наследству, необходимо в обязательном порядке уплатить государственную пошлину в установленном законом размере. Размер платежа зависит от стоимости наследуемого имущества, степени родственной связи усопшим, жизненных обстоятельств гибели покойного и статуса заявителя (отношения к льготной категории). Помимо этого, наследник обязан оплатить услуги нотариуса и налог за выдачу свидетельства о получении права владения.