Горизонт планирования — это период времени, на который предприятие планирует свои стратегии.

Давайте узнаем, на какие сроки компании зачастую планируют свою деятельность.

Виды горизонтов планирования

Существует четыре вида горизонтов планирования:

- краткосрочный (3-5 лет);

- среднесрочный (5-10 лет);

- долгосрочный (10-15 лет);

- неопределенный.

Давайте выясним, что влияет на дальность горизонта планирования.

От чего зависит горизонт планирования

В первую очередь, дальность горизонта планирования зависит от продукта или услуг, которые предоставляет компания. Тем не менее, даже конкуренты в узкой нише могут иметь разные горизонты планирования, ведь это зависит еще и от компетенции сотрудников и от своевременности принятия решений руководства.

Факторы, которые влияют на горизонт планирования, можно объединить в две группы — организационные и управленческие. Давайте рассмотрим каждую группу.

Организационные факторы

Организационные факторы определяют, насколько далеко стоит планировать бизнес-процессы, чтобы сохранить рост прибыли. Они включают

- цели компании и время, которое требуется для их достижения;

- жизненный цикл товара или услуги;

- анализ темпов роста компании, прогнозирование развития, учет жизненного цикла компании;

- скорость развития технологий и потребности в модернизации оборудования, необходимого для производства продукции;

- потенциальное расширение штата, которое влечет за собой дополнительные траты на зарплаты и необходимость аренды или покупки дополнительной офисной и складской площади;

- сезонность продукции и ее ценность для целевого рынка.

Управленческие факторы

Управленческие факторы определяют, насколько далеко компания способна планировать, учитывая потенциал доступного человеческого ресурса. К таким факторам относятся:

- компетентность и профессионализм персонала на всех уровнях;

- то, насколько компания готова рисковать, чтобы обойти конкурентов в нише;

- факторы внутренней и внешней маркетинговой среды;

- качество и глубина маркетинговых исследований, на которые полагается компания, чтобы определить свое положение на рынке, точки роста и риски.

В целом горизонт планирования может быть долгосрочным только в странах со стабильной политической и экономической ситуацией, без военных и крупных общественных конфликтов. В противном случае, планировать надолго не имеет смысла, так как в любой момент ситуация на рынке и в экономике может резко измениться, а ресурсы, потраченные на стратегическое планирование, будут потрачены впустую.

Поздравляем, теперь вы знаете, что такое горизонт планирования и какие факторы влияют на него.

Обновлено: 08.04.2021

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Общие принципы выбора горизонта планирования

При подготовке финансовой модели инвестиционного проекта или плана развития бизнеса обычно требуется определить, на какое количество периодов будет построен этот план. Простейший случай, в котором проект имеет четко определенный срок «жизни», после которого вся деятельность будет прекращена, встречается не так часто. Как правило, в модели описывается бизнес, который теоретически может существовать вечно. Тем не менее длительность модели должна быть ограничена какими-то разумными рамками.

При определении горизонта планирования можно использовать один из приведенных ниже подходов:

- Срок службы основного оборудования, приобретаемого в проекте

После окончания этого срока проекту потребуются новые инвестиции для замены дорогостоящего оборудования. Поэтому, даже если деятельность бизнеса будет продолжаться и дальше, можно говорить о том, что проект прошел через полный жизненный цикл и следует подвести итоги, а значит модель на этом заканчивается.

Встречаются исключения, когда инвестиции в оборудование окупаются лишь после нескольких жизненных циклов, но это редкие случаи.

- Срок кредита

Если для финансирования инвестиционного проекта используется кредит, то банк, как правило, предпочитает видеть в расчетах детальный бюджет на весь срок кредитования. Следовательно, модель должны быть подготовлена как минимум на срок кредита. Имеет смысл добавить к этому сроку еще год для того, чтобы иметь возможность моделировать разные отклонения от ожидаемого графика платежей.

- Способность прогнозировать

В этом варианте модель строится с таким горизонтом планирования, на котором надежность прогнозов оценивается как приемлемая. Допустим, компания хорошо представляет себе план своей деятельность на ближайшие пять лет, но затем ей надо выводить на рынок новые продукты или менять модель бизнеса, и прогнозы становятся крайне ненадежными. В таком случае имеет смысл ограничиться планом в пределах одного бизнес-цикла.

- Период до стабилизации бизнеса

Финансовая модель позволяет увидеть все тонкости ожидаемых доходов и затрат. В период инвестиций, выхода на рынок, масштабных преобразований все составляющие модели очень важны. Но по мере того, как бизнес выходит на стабильную деятельность, периоды становятся похожими друг на друга и ценность детального планирования снижается.

Учитывая это, полную модель можно строить до момента такой стабилизации, а учет дальнейшего финансового результата ограничить анализом терминальной стоимости.

Горизонт планирования и терминальная стоимость

Терминальная стоимость отражает экономический эффект, который создает бизнес или инвестиционный проект за рамками модели. Существуют разные методы расчета терминальной стоимости Один из наиболее популярных — доходный подход, при котором рассчитывается экономический эффект от сохранения такого же или равномерно растущего дохода на бесконечном горизонте.

Если в модели используется именно такой подход, то с точки зрения расчета эффективности проекта горизонт планирования не имеет значения. Сравним две версии расчета. Сначала модель подготовлена на пять лет:

а теперь этот же проект спланирован на три года:

Как можно заметить, значение NPV оказалось в точности таким же, так как терминальная стоимость каждый раз учитывает все доходы от момента окончания модели до бесконечности. Но второй расчет может оказаться менее корректным, если на 4 и 5 год в компании планируются какие-то изменения, и свободный денежный поток не будет стабильным. Поэтому, если в финансовом моделировании полагаются на терминальную стоимость, то в качестве горизонта планирования выбирают срок, в течение которого компания выйдет на равномерную, стабильную деятельность.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Contents

- 1 Планирование

- 2 Терминология финансовой структуры

- 3 Постановка системы бюджетного управления компанией

- 4 Терминология по бюджетированию

- 5 Терминология по планированию

- 6 Схема формирования бюджетов

- 7 Дополнительная литература

Планирование

Планирование – это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определение путей их наиболее эффективного достижения.

Финансовое планирование:

- Позволяет выбирать наиболее эффективные пути развития предприятия;

- Позволяет воплотить намеченные стратегические цели в конкретные финансовые показатели;

- Дает возможность оценить эффективность деятельности предприятия;

- Помогает рассчитывать и следить за использованием финансовых ресурсов;

- Является инструментом для привлечения финансовых ресурсов.

[sam_ad id=»7″ codes=»true»]

Основные задачи финансового планирования:

- Обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

- Анализ взаимосвязи возможных решений о дивидендах, финансировании проектов, инвестициях и прогнозирование последствий данных решений;

- Определение путей эффективного вложения капитала, оценка степени рациональности его использования;

- Выявление внутрихозяйственных резервов увеличения прибыли за счет экономичного использования денежных средств;

- Установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

- Соблюдение интересов акционеров и других инвесторов;

- Контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия в целом и центров финансовой ответственности, в частности.

Инфраструктура финансового планирования включает в себя четыре основных блока: аналитический, информационный, организационный и программно-технический:

- Аналитический блок подразумевает наличие регламентированной методологии и методики подготовки финансового плана для его последующего анализа и оценки выполнения;

- Информационный блок обусловлен необходимостью сбора внутренней и внешней информации, способной прямым или косвенным методом оказать влияние на итоговые показатели плана;

- Организационный блок предполагает обязательное наличие организационной структуры управления, с четко регламентированными функциями и областью ответственности;

- Программно-технический блок направлен на автоматизацию всего процесса с целью достижения оптимизации материально-технических затрат.

В экономической литературе различают пять видов финансового планирования: стратегическое, перспективное, бизнес-планирование (включает в себя перспективное и текущее планирование), текущее планирование или бюджетирование и оперативное финансовое планирование.

Деление финансовых планов по видам осуществляется в зависимости от длительности бюджетного периода, т.е. временного интервала финансового плана. Основой формирования всех финансовых планов чаще всего выступают долгосрочные цели, определяемые руководством предприятия в ходе стратегического планирования путем выработки финансовой стратегии. Стратегические цели предприятия детализируются и получают свое отражение в виде среднесрочных и краткосрочных планов и бюджетов.

Весь процесс финансового планирования на предприятии можно разделить на несколько основных этапов:

- Анализ финансовых показателей предыдущего периода посредством форм финансовой отчетности, содержащих информацию для расчета экономических показателей предприятия и составления прогноза форм отчетности на последующие периоды.

- Подготовка основных прогнозных документов:

- Прогнозного бухгалтерского баланса;

- Отчета о прибылях и убытках;

- Отчета о движении денежных средств.

- Уточнение и конкретизация показателей прогнозных финансовых документов посредством составления текущих финансовых планов.

- Оперативное финансовое планирование.

- Внедрение разработанных финансовых планов, контроль их исполнения и последующий анализ достигнутых результатов.

Текущее финансовое планирование или бюджетирование рассматривается как составная часть финансового планирования и представляет собой конкретизацию показателей перспективных планов. Бюджетирование представляет собой планирование, учет и контроль движения денежных средств, и анализ финансовых результатов конкретных направлений деятельности предприятия. Цель бюджетирования состоит в определении суммы и структуры расходов предприятия и его подразделений на конкретные цели и финансовое обеспечение их покрытия.

В мировой практике под бюджетированием понимается элемент менеджмента, ориентированный на управление, представляющий собой методологию планирования, учета и контроля денежных средств и финансовых результатов. Бюджетирование можно представить как процесс анализа ранее принятых решений, посредствам которого предприятие оценивает целесообразность фактического использования активов.

[sam_ad id=»7″ codes=»true»]

Бюджетирование как управленческая технология включает три важнейшие составные части:

- Технология бюджетирования, которая представляет собой виды и формы бюджетов, систему финансово-экономических показателей как основу построения бюджетов, порядок консолидации отдельных бюджетов в единый сводный бюджет;

- Организация процесса бюджетирования, предусматривающая формирование финансовой структуры предприятия, посредством определения центров финансовой ответственности, бюджетного регламента, этапов бюджетного процесса, графика документооборота, системы внутренних нормативных документов;

- Информационные технологии, позволяющие не только разработать различные сценарии будущего финансового состояния предприятия, но и осуществить оперативный сбор, обработку и консолидацию фактических данных, необходимых для бюджетного контроля.

Система бюджетирования представляет собой совокупность таких элементов как структура бюджетов, процедура формирования, согласования и утверждения бюджетов, контроль их фактического исполнения, нормативная база (нормы, нормативы, лимиты), типовые процедуры и механизмы принятия управленческих решений.

Пять этапов постановки системы бюджетирования:

- Формирование финансовой структуры, на данном этапе разрабатывается модель структуры, позволяющая установить ответственность за исполнение бюджетов и контроль источников возникновения доходов и расходов путем определения центров финансовой ответственности.

- Создание структуры бюджетов, путем определения общей схемы формирования сводного бюджета предприятия.

- Разработка методик и процедур управленческого учета, формирование учетно-финансовой политики.

- Разработка регламента планирования, определяющего процедуры планирования, мониторинга и анализа причин невыполнения бюджетов, а также текущей корректировки бюджетов.

- Внедрение системы бюджетирования и проведение сценарного анализа.

Бюджетный процесс на любом предприятии должен начинаться с разработки проекта сводного бюджета. На этом уровне необходимо оценить производственную программу, ее качественные и количественные параметры, изменения ценовой и кредитной политики, определить производственный потенциал предприятия на основе анализа рациональности использования активов, освоения новых технологий и видов продукции. Далее проект бюджета должен пройти процедуру согласования и утверждения высшим органом управления. По итогам бюджетного периода следует провести анализ исполнения бюджета, выявить отклонения, объяснить их причины, принять необходимые управленческие решения.

Существуют две основные формы составления бюджета: фиксированный бюджет (традиционная форма) и гибкий бюджет. При фиксированном бюджете цифровые показатели рассчитываются и утверждаются до начала планируемого периода и пересмотру не подлежат. Отличительной особенностью гибкого бюджета является то, что на любом из этапов развития предприятия в бюджет могут быть внесены корректировки. Некоторые предприятия формируют так называемые обновляемые, или «скользящие», бюджеты, когда при составлении бюджета на год, по прошествии первого планового квартала производится планирование еще на один квартал. Используя «скользящий» бюджет, предприятие имеет возможность оперативно учитывать изменения внешней среды, действовать в соответствии с уточненными целями, а также корректировать планы в зависимости от уже достигнутых результатов. В итоге прогнозы доходов и расходов становятся более точными, при этом плановый период при использовании «скользящего» бюджетирования не изменяется.

[sam_ad id=»7″ codes=»true»]

Терминология финансовой структуры

Бюджетное управление – оперативная система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов.

Финансовая структура – организация центров финансовой ответственности, определяющая их подчиненность, полномочия и ответственность и предназначенная для управления стоимостью деятельности предприятия.

Центр финансовой ответственности (ЦФО) – структурное подразделение, осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы и/или доходы от этих операций и отвечающее за величину данных расходов и/или доходов.

Типы ЦФО:

- Центры инвестиций

- Центры прибыли

- Центры маржинального дохода

- Центры дохода

- Центры затрат

Данная классификация основана на разделении ЦФО по видам доходов/затрат, которые определяются, исходя из функциональной деятельности центра.

# Центры затрат образуют подразделения, которые для выполнения своих функциональных обязанностей потребляют различные ресурсы, что означает для предприятия затраты. Соответственно, они отвечают за величину произведенных в своей деятельности затрат. Примером Центров затрат являются различные производственные подразделения и функциональные службы (цех, склад, бухгалтерия, реклама, охрана). Центры затрат определяют расходную часть бюджета предприятия.

# Центры дохода отвечают за доход, который они приносят фирме за счет своей деятельности, и определяют доходную часть бюджета. Центром дохода может выступать подразделение компании, занимающееся реализацией готовой продукции, товаров и услуг, т.е. функционально предназначенное для получения дохода в виде выручки (Отдел продаж, склад-магазин, оптовая база, сеть агентов, фирменных магазинов и т.д.).

# Центры маржинального дохода несут ответственность за величину получаемого маржинального дохода (вклад на покрытие). Создаются на предприятиях, где есть подразделения, осуществляющие более сложный вид деятельности – не одно производство (как центры затрат), и не одну торговлю (как центры дохода), а, например, производство и реализация продукции определенной номенклатуры, т.е. фактически являются отдельными бизнес-направлениями (бизнесами). Бизнесы отвечают за эффективность деятельности, контролируя доходную и расходную части своего направления. Мерой эффективности бизнеса является не доходы и затраты направления по отдельности, а разница между ними в виде маржинального дохода. Под маржинальным доходом (прибылью) понимается разница между выручкой и прямыми (прямо прослеживаемыми до объекта возникновения) затратами. Полученная сумма маржинального дохода идет сначала на покрытие накладных затрат направления, потом накладных предприятия, и далее на формирование чистой прибыли всего предприятия. То направление, которое приносит наибольший маржинальный доход, является и наиболее выгодным для предприятия. Таким образом, предприятие обеспечивает эффективность деятельности своих отдельных направлений бизнеса, ставя им в ответственность уровень маржинального дохода.

# Центры прибыли отвечают перед руководством суммой заработанной прибыли, т.е., они по аналогии с центрами маржинального дохода контролируют как расходную, так и доходную сторону своей деятельности. Но центры прибыли рассчитывают доходы и затраты не отдельного направления, а всего предприятия в целом. Соответственно, центром прибыли выступает предприятие – как самостоятельное, так и в составе многоуровневой структуры, например, холдинга.

# Центры инвестиций являются верхним уровнем финансовой структуры. Они имеют право управлять не только оборотным капиталом, т.е. отвечать за объем заработанной прибыли, но и управлять необоротными активами (основными средствами), в том числе, осуществлять инвестиции (и дезинвестиции). Например, построить новый цех, поменять устаревшее оборудование, а в больших масштабах – купить фирму, продать бизнес и т.д. В этом случае центр инвестиций контролирует окупаемость этих инвестиций, и таким образом отвечает за рентабельность всех активов фирмы. Центр инвестиций уже всегда только предприятие – либо самостоятельное, либо головная компания многоуровневой структуры.

# Центр финансового учета – структурное подразделение, которое ведет учет установленных для него показателей доходов и/или расходов, но не отвечает за их величину.

# Постановка бюджетного управления — комплекс организационно-технических мероприятий по разработке и внедрению системы бюджетного управления.

[sam_ad id=»7″ codes=»true»]

Постановка системы бюджетного управления компанией

Проведение работ по постановке системы бюджетного управления компанией осуществляется поэтапно в следующем порядке:

1. Проектирование финансовой структуры

На основе организационной структуры компании разрабатывается финансовая структура. В рамках этой работы из организационных звеньев (подразделений) формируются Центры Финансовой Ответственности (ЦФО) и строится модель финансовой структуры.

2. Формирование бюджетной структуры

Описываются и структурируются статьи планирования и учета всей хозяйственной деятельности предприятия, в которых будет осуществляться ведение бюджетов доходов/ расходов, выплат/поступлений (денежных средств), оприходования/отпуска (материальных ценностей), активов/пассивов (управленческого баланса) в виде справочников.

Далее определяются виды бюджетов, которые необходимо вести предприятию, устанавливаются взаимосвязи их формирования, уровни консолидации и их внутренняя структура на основе справочников бюджетных статей.

3. Разработка внутренней учетной политики

Формируются организационные основы ведения учета, выбираются принципы документирования хозяйственных операций и методы оценки имущества, определяются методика и техника ведения учета.

4. Разработка системы планирования

Определяется порядок планирования – от формирования плана продаж предприятия до утверждения основного бюджета предприятия, с указанием участников процесса планирования, регламентов их действий, формы документов и сроков их разработки, согласования и утверждения.

5. Разработка системы финансово-экономического анализа

Определяется состав методов анализа, порядок их проведения, формируется система отчетности с указанием участников процесса анализа, регламентов их действий, подготовки и предоставления отчетов.

6. Регламентация

Результаты всех проведенных работ должны быть формализованы, т.е. закреплены в регламентных документах предприятия. Для этого все этапы завершаются подготовкой соответствующих Положений:

- Положение о финансовой структуре

- Положение о бюджетной структуре

- Положение об учетной политике

- Положение о планировании

- Положение об анализе

- Положение(я) о центрах финансовой ответственности (ЦФО)

“Положение о финансовой структуре” – внутренний регламентный документ предприятия, описывающий финансовую структуру предприятия и регламентирующий процесс ее формирования, являющийся одной из составных частей пакета регламентов по бюджетному управлению.

[sam_ad id=»7″ codes=»true»]

Терминология по бюджетированию

Бюджет – финансовый документ установленного формата, по которому происходят планирование и учет результатов хозяйственной деятельности.

Статья – составная часть бюджета, по которой происходят планирование и учет хозяйственных операций одного типа.

Хозяйственная операция – простейшее событие в деятельности предприятия, вызвавшее возникновение доходов, затрат, расходов, поступлений/выплат денежных средств, формирование остатков или движение товарно-материальных ценностей.

Операционный бюджет – бюджет, составляемый по каждому Центру Финансовой Ответственности (ЦФО) для планирования и учета результатов его деятельности (операций).

Функциональный бюджет – бюджет, составляемый по определенной области деятельности предприятия (функции) для планирования и учета результатов данной деятельности.

Бюджет предприятия – план, составленный на следующий период в натуральном и денежном выражении; определяющий потребность предприятия в ресурсах, необходимых для получения запланированных доходов.

Натурально-стоимостные бюджеты (Бюджеты Товаров, Запасов и Внеоборотных Активов) – бюджеты, отражающие движения всех, кроме денежных средств, активов предприятия; составляемые как в натуральных, так и денежных единицах для планирования и учета данного движения.

Бюджет Доходов и Расходов (БДР) – бюджет, отражающий процесс формирования финансовых результатов деятельности предприятия; составляемый для планирования и учета данного процесса с целью управления прибыльностью и рентабельностью предприятия.

Бюджет Движения Денежных Средств (БДДС) – бюджет, отражающий процесс движения денежных средств по всем видам счетов и кассе предприятия; составляемый для планирования и учета данного движения с целью управления платежеспособностью предприятия.

Бюджет Баланса, Бюджет по Балансовому Листу (ББЛ) – бюджет, отражающий структуру имущества (активов) предприятия и источников его формирования (пассивов); составляемый для планирования будущей и учета фактически сложившейся структуры активов/пассивов с целью управления стоимостью предприятия.

Консолидированный (итоговый) бюджет – группировка всех функциональных бюджетов предприятия в разрезах:

a. движения товаров, запасов и внеоборотных активов;

b. формирования доходов и расходов;

c. движения денежных средств;

d. формирования стоимости;

предназначенная для планирования и учета результатов хозяйственной деятельности предприятия в целом.

Бюджетная структура – система функциональных бюджетов предприятия, по которой происходят последовательное планирование и учет результатов хозяйственной деятельности всего предприятия.

“Положение о бюджетной структуре” – внутренний регламентный документ предприятия, описывающий бюджетную структуру предприятия и регламентирующий процесс их формирования, являющийся одной из составных частей пакета регламентов по бюджетному управлению.

Терминология по планированию

Планирование – процесс подготовки и выбора оптимальных решений для достижения целей управления.

Система планирования – принятая на предприятии структура планов, а также определенные и формализованные для каждого из них принципы, форматы и регламент планирования.

Бюджетное планирование – процесс коллективной разработки плана деятельности предприятия на будущий период, в результате которого все мероприятия хозяйственной деятельности представляются в финансовом выражении в формате бюджетов в разрезе финансовой структуры предприятия (по центрам финансовой ответственности).

Регламент бюджетного планирования – документально закрепленный порядок формирования бюджета предприятия. Определяет этапы, участников и временные рамки процесса бюджетного планирования, а также источники и форматы получения/ передачи информации.

Горизонт планирования бюджета – период, на который можно спрогнозировать деятельность предприятия в количественных показателях данного бюджета с приемлемой точностью.

Шаг планирования бюджета – периодичность, с которой в пределах горизонта планирования формируется данный бюджет.

“Положение о планировании” – внутренний регламентный документ предприятия, определяющий горизонт и шаг планирования/корректировки планов, описывающий регламент планирования и корректировки, а также формат планирования, и являющийся одной из составных частей пакета регламентов по бюджетному управлению.

[sam_ad id=»7″ codes=»true»]

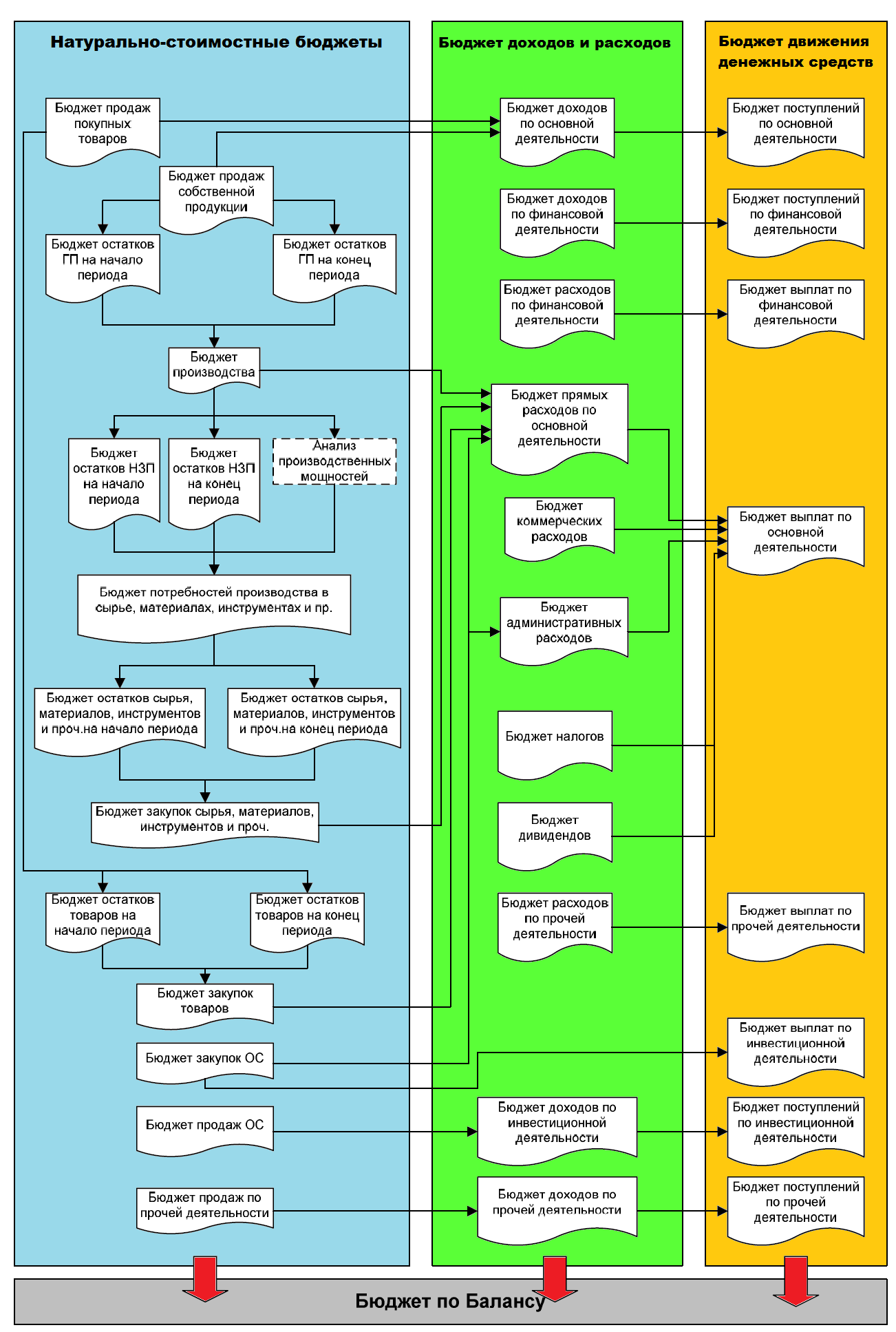

Схема формирования бюджетов

Дополнительная литература

Скачать: Бюджетирование как инструмент финансового планирования

[sam_ad id=»7″ codes=»true»]

Используемые продукты

В маркетинговом плане прописывают будущие рекламные и PR-кампании, сроки, ожидаемые результаты, исполнителей, бюджеты. По плану легче контролировать работу отдела маркетинга, прогнозировать прибыль и соотносить ожидаемые результаты с фактическими. Планирование систематизирует и повышает эффективность маркетинга за счет комплексного подхода. Как составить маркетинговый план — разберем в статье.

Что такое маркетинговый план

|

Это документ с запланированными маркетинговыми мероприятиями компании на месяц, квартал, полгода или год. Чем больше компания, тем больше горизонт маркетингового планирования. |

Регламентов по разработке маркетингового плана нет: формат плана зависит от стандартов и масштаба компании, предложений менеджеров. Чаще маркетинговый план компании оформляют в Google Docs, Google Sheets, Microsoft Word, Microsoft PowerPoint.

План согласует высший менеджмент компании, а реализует и контролирует — глава отдела маркетинга. Весь отдел маркетинга знакомят с планом целиком не всегда. Чаще, SEO-специалиста знакомят с SEO-задачами, email-маркетолога — с задачами по email-рассылкам, специалиста по контекстной рекламе — с задачами по Google Ads и Яндекс.Директ. Маркетологи отчитываются по направлению работы, руководитель сводит результаты.

Для чего нужен план маркетинга

Цель маркетингового плана — систематизировать маркетинговые мероприятия в одном месте, упростить контроль проведения и подсчет результатов. Такой план поможет:

-

Прогнозировать результаты продаж. В плане прописывают ожидаемые результаты по объему продаж, прибыли, окупаемости инвестиций, затратам на продвижение. Это упрощает принятие управленческих решений по немаркетинговым делам компании: зарплатному фонду, инвестициям в недвижимость и техническое оборудование, объему закупок.

-

Сделать работу отдела маркетинга прозрачной. В документе указывают планируемые маркетинговые кампании со сроками, исполнителями, бюджетами. Руководитель понимает, чем занят отдел, и видит результаты.

-

Найти точки роста и слабые места. Это поможет отстроиться от конкурентов. Определить слабые места в сервисе, качестве товаров или репутации компании, нерентабельные каналы продвижения — прописать стратегию изменений, внедрить и измерить результаты.

Виды маркетингового плана

Разделение маркетинговых планов по виду условное. Компании сами принимают решение, что и когда использовать.

4P+4W

План основан на концепциях маркетинга (4P) и бизнеса (4W):

-

4P — Product + Place + Promotion + Price — какой товар, где продается, каким образом продвигается и сколько стоит. В последнее время эксперты добавляют в концепцию еще два P: People — люди, влияющие на продукт; Physical Evidence — физическое окружение покупателя в момент покупки.

-

4W — What + When + Who + Why — что, когда, кто и почему.

Смысл плана — расписать элементы 4P по параметрам 4W:

-

Продукт — что за продукт, когда выйдет на рынок, кто купит продукт, почему купит (какие потребности клиентов удовлетворяет).

-

Цена — сколько стоит, как долго будет так стоить, одинакова ли цена для разных покупателей, почему столько стоит.

-

Место продажи — в каких местах продавать, почему покупатели выбирают эти места.

-

Продвижение — какую рекламу выбрать, когда запускать и заканчивать, как настроить рекламу под разные сегменты, почему продвигать таким образом.

SOSTAC

SOSTAC — аббревиатура, в которой:

-

Situation Analysis — анализ текущего состояния бизнеса: уникальное торговое предложение, конкурентные преимущества, ресурсы, каналы сбыта, прибыль, клиенты.

-

Objectives — цели, которые компания хочет достичь. Например, увеличить количество клиентов на 15% за полгода.

-

Strategy — стратегия достижения действий. Берем цель и дробим ее на задачи. Например, цель — увеличить LTV клиентов до года. Задачи: подготовить анкеты для исследования клиентов, отправить анкеты, проанализировать результаты и написать рекомендации.

-

Tactics — инструментарий. В интернет-маркетинге это сервисы для рассылок, анализа сайтов, парсеры запросов и аудитории таргетинга и прочее.

-

Action — мероприятия для достижения целей по шагам: график, бюджет, исполнители, сроки. Например, настроить прогревающую рекламную кампанию в Facebook и провести вебинар.

-

Control — подготовка KPI, по которым оценивают результаты мероприятий. Например, количество упоминаний компании в социальных сетях, конверсия зрителей вебинаров в подписки на SaaS-продукт, рост подписчиков email-рассылки.

Классический маркетинговый план

Содержит распространенные, привычные маркетологам, блоки для планирования и контроля маркетинговых мероприятий:

-

Анализ ситуации — клиенты, продажи по каналам, конкуренты.

-

Цели — например, прирост трафика интернет-магазина на 20%.

-

Тактика — пошаговый план действий — запуск контекстной рекламы в Google Ads, подготовка лид-магнитов на сайт.

-

Бюджет — сколько компания готова потратить ради достижения цели. 20 000 рублей на контекстную рекламу, 15 000 на подготовку лид-магнитов.

-

Контроль — сроки, исполнители, KPI.

Маркетинговый план на одну страницу

Это сокращенный вариант маркетингового плана, подойдет для малого бизнеса и стартапов. План охватывает стадии развития клиента по воронке продаж:

-

Потенциальный клиент. Не знаком с брендом, задача бизнеса — найти каналы для информирования и составить релевантное сообщение для клиентов.

-

Лид. Знаком с брендом, но ничего не покупал, задача бизнеса — донести до клиента ценность продукта, вызвать доверие, «прогреть» и «взрастить».

-

Покупатель. Знаком с брендом и покупал товары, задача бизнеса — удержать клиента и увеличить средний чек.

На какой срок составлять план маркетинга компании

Сроки маркетинговых планов выбирает компания:

-

краткосрочные — месяц;

-

среднесрочные — квартал;

-

долгосрочные — год и более.

Структура маркетингового плана

Нет универсального шаблона — план зависит от специфики и требований бизнеса, от тенденций в нише. Есть общие разделы плана маркетинга: анализ, action plan и управление рисками.

Анализ

Маркетологи анализируют текущий бизнес компании:

-

маркетинговые каналы — выручка, вовлеченность и удовлетворенность клиентов (NPS, LTV, средние чеки, отзывы) по каналам, сервис;

-

SWOT-анализ — сильные и слабые стороны компании, конкурентные преимущества, риски и возможности;

-

проработка аватаров клиентов — детальное, глубокое описание представителей ЦА;

-

соответствие маркетинга долгосрочным и среднесрочным целям бизнеса;

-

продуктовая матрица;

-

конкуренты.

Action Plan

|

Это план действий для достижения маркетинговых целей компании: список задач с исполнителями, сроками, бюджетами. |

Примеры задач:

-

конкурентный анализ главных игроков рынка — ассортимент, каналы сбыта (магазины, маркетплейсы), типовые портреты клиентов;

-

сбор коммерческого семантического ядра для интернет-магазина, написание метатегов и запуск посадочных страниц под товары и услуги;

-

поиск поставщиков с выгодными оптовыми ценами;

-

подготовка стратегии контент-маркетинга для социальных сетей и корпоративного блога, написание постов;

-

настройка рекламы в соцсетях для привлечения трафика на сайт;

-

автоматизация сбора отзывов на товары.

Управление рисками

Крупные компании пишут маркетинговый план на срок от 1 года до 5 лет. Длинный горизонт планирования — рискованный шаг: рынок меняется из-за экономики, политики, социальной обстановки. Ни один маркетинговый план не учел появление коронавируса, самоизоляции и QR-кодов.

Если крупные компании переживают кризисы с минимальным ущербом (у них есть бюджеты и человеческие ресурсы, чтобы быстро поправить ситуацию), малый бизнес — едва сводит затраты с доходами, держится на находчивости руководителя.

|

Лучше написать маркетинговый план гибко: вносите корректировки, прописывайте разные варианты событий. |

Попробуйте коллтрекинг бесплатно

1 месяц

Срок пробного периода — 1 месяц

Вам перезвонят и подключат

Коллтрекинг MANGO OFFICE

Разработка маркетингового плана

5 шагов, как разработать маркетинговый план:

-

Проанализируйте рынок и целевую аудиторию. Составьте аватары клиентов и триггеры, влияющие на решения купить товар.

-

Поставьте бизнес-цели.

-

Составьте стратегию действий с бюджетами.

-

Разделите стратегию на тактические задачи со сроками, исполнителями, результатами.

-

Пропишите ожидаемые результаты и замерьте соответствие фактическим, когда срок плана завершится.

А теперь подробнее.

Анализ рынка

Что анализировать: способы продвижения товаров и услуг в нише, крупных и мелких конкурентов, ценообразование, отраслевые рейтинги, ярмарки, конференции, социологические платные и бесплатные исследования.

Анализ ЦА

Анализируем через социологические опросы, формы обратной связи, поведение пользователей — комментарии, сообщения, лайки, репосты в соцсетях, сообщения в мессенджерах техподдержки.

По социологическим исследованиям выясняем характеристики целевой аудитории:

-

пол, возраст;

-

уровень дохода, образование и профессию;

-

город проживания;

-

способы оплаты;

-

средний чек на покупку вашего товара;

-

частотность покупок.

|

Делим целевую аудиторию на группы по важным признакам. Например, по уровню дохода, средним чекам или возрасту. |

Составление аватара клиента

Узнаем целевую аудиторию, делим на группы, в каждой группе рисуем типовой портрет клиента: чем клиент увлекается, как и сколько зарабатывает на жизнь, семейное положение, домашние животные, какие проблемы решает продуктом, какие аналоги использует, как покупает — онлайн или офлайн и прочее. Так виртуальные портреты клиентов очеловечивают маркетинг, и продавать становится проще.

Выявление триггеров

Триггеры — мотивация клиентов к покупке. В социологическом исследовании учитывают сценарии покупки — почему клиент покупает товар:

-

подчеркнуть имидж;

-

улучшить настроение;

-

произвести впечатление на близких людей;

-

упростить жизнь или сэкономить время.

Постановка целей

Цели маркетингового плана зависят от текущей бизнес-обстановки.

Какие цели могут быть:

-

увеличить рентабельность бизнеса;

-

расширить регионы продаж;

-

запустить международный экспорт;

-

увеличить процент прибыли;

-

достичь выручки в 1 млн рублей;

-

расширить партнерскую программу до 100 компаний;

-

заключить 150 договоров на юридическое сопровождение за три месяца.

Требования к целям:

-

объективность — соответствует возможностям компании, требованиям рынка, читается односмысленно;

-

измеримость — цель пишут в цифрах;

-

срочность — реалистичные сроки достижения цели.

Составление стратегии и распределение бюджета

Стратегию продумывают из цели. Например, увеличение средних чеков, сбор лидов. Затем указывают направления маркетинга.

По стратегии и направлениям внутри прописывают бюджет. Например, возьмем стратегию по сбору лидов на онлайн-курс. Бюджет стратегии — 500 000 рублей, срок — месяц.

Направления работы:

-

Разработка лендинга — прототип, тексты, дизайн для десктопа и телефона, 150 000 рублей.

-

Настройка контекстной рекламной кампании в Google и Яндекс — брифинг с директологом, объявления, изображения, запуск, бюджет на две рекламные кампании, 150 000 рублей.

-

Регистрация социальных сетей, написание контента и настройка таргетинга в Facebook и Instagram, 70 000 рублей.

-

Общение с клиентами — оплата месяца работы клиентского менеджера, 30 000 рублей.

-

Поиск экспертов и подготовка материала для курса — 100 000 рублей.

Тактика достижения целей

|

Тактика — маркетинговая стратегия, разбитая на задачи, сроки и исполнителей. Например, стратегия — увеличить количество лидов с сайта на 15%, тактика — с помощью SEO, контекстной рекламы, e-mail-маркетинга или вебинаров. |

SEO

SEO приносит постоянный трафик. Но первые результаты оптимизатор показывает через три месяца или даже полгода.

Смысл SEO — адаптировать сайт под требования поисковых систем и вывести его в топ. Оптимизатору может потребоваться создать новые страницы, обновить дизайн и код. Поэтому компания оплачивает работу не оптимизатора, а отдела: сео-специалиста, дизайнера, разработчика, интернет-маркетолога. Если оптимизатор штатный — добавляется оплата сервисов.

Контекстная реклама

Контекстная реклама приносит трафик и продажи в течение 1–2 недель после запуска. Настройка кампаний в Google и Яндексе отличается, но чаще один специалист настраивает обе кампании.

При запуске контекстной рекламы платят контекстологу за настройку и ведение кампании, пополняют бюджет в кабинетах рекламных сервисов.

E-mail-маркетинг

Для еmail-маркетинга понадобятся сервисы рассылки. Например, MindBox, MailChimp, GetResponse. Email-маркетолог верстает письма через встроенный редактор в сервисе либо с помощью HTML-верстальщика и дизайнера.

Смысл e-mail-маркетинга — «прогрев» клиентов, увеличение базы подписчиков, открытий писем и переходов на сайт за покупками.

Разработка плана действий

|

План действий — перечень задач по направлениям маркетинга с исполнителями. |

Рассмотрим типовые задачи поискового оптимизатора:

-

сбор семантического ядра — коммерческого и информационного;

-

семантическое проектирование сайта — создание и изменение структуры сайта по поисковым запросам;

-

устранение битых ссылок и изображений;

-

написание метатегов;

-

анализ конкурентов в выдаче в разных поисковиках.

Типовые задачи контекстолога:

-

написание объявлений и подготовка изображений для рекламной кампании;

-

настройка стратегии показа в рекламном кабинете;

-

аналитика показателей кампаний, особенно — цены за клик.

Типовые задачи email-маркетолога:

-

сбор информации для рассылок — контент, базы подписчиков;

-

написание сценариев цепочек писем;

-

аналитика открываемости писем и проведение А/B-тестов.

Контроль результатов

Маркетологи проводят тестовые запуски кампаний, измеряют результаты за месяц и вносят корректировки — снижают стоимость кликов, перераспределяют бюджет между каналами.

После окончания срока маркетингового плана замеряют прописанные ожидаемые результаты и фактические.

Ошибки при составлении плана маркетинга

Прогнозировать результаты маркетинга в точности тяжело, поэтому чаще ошибки в подсчетах бюджета:

-

мало выделили денег на тестовую рекламу;

-

бюджет контекстной рекламы тратится быстрее, чем ожидали;

-

в поисковой выдаче появились агрегаторы — надо увеличивать часы по SEO.

|

Чтобы узнать окупаемость каналов продвижения, установите сквозную аналитику MANGO OFFICE. Так вы сможете объективно оценить, как работает каждая площадка и рационально перераспределить бюджеты. Больше о сквозной аналитике |

Что важно запомнить

Маркетинговый план — комплекс действий для достижения бизнес-целей компании. Популярные схемы маркетинговых планов — SOSTAC, 4P+4W, одностраничный план и классический.

Маркетинговые планы делятся на краткосрочные, среднесрочные, долгосрочные. Горизонт планирования — 1 месяц, квартал и год+ соответственно.

Чтобы составить маркетинговый план нужно:

-

Проанализировать бизнес компании — конкурентные преимущества, УТП, эффективность каналов продвижения, лояльность клиентов (NPS + LTV).

-

Проанализировать рынок ниши — магазины и сайты конкурентов, инструменты сбыта, видимые результаты, сервис.

-

Составить план действий по анализу — направление маркетинга + тактические задачи + сроки + исполнители + бюджеты.

-

Заложить риски — увольнения ключевых сотрудников, увеличение бюджетов, торможение сроков из-за подрядчиков.

Используемые продукты

Попробуйте коллтрекинг бесплатно

1 месяц

Срок пробного периода — 1 месяц

Вам перезвонят и подключат

Коллтрекинг MANGO OFFICE