Перед бухгалтером часто стоит задача по представлению управленческой отчетности руководителю: по продажам, прибыли, состоянию задолженности и т. д.

В связи с этим возникают вопросы:

- Как посмотреть выручку в 1С 8.3 Бухгалтерия за месяц?

- Как в 1С посмотреть прибыль за месяц?

- Как посмотреть продажи в 1С?

Ответы на них вы найдете в этой статье.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Как посмотреть выручку и прибыль в 1С 8.3 Бухгалтерия

- Где в 1С посмотреть выручку и прибыль за месяц

- На каком счете отражается выручка в 1С

- Как посмотреть выручку без НДС в 1С

- Как посмотреть оборот в 1С

- Как в 1С посмотреть продажи

- Отчет Продажи

- Отчет Продажи по контрагентам (по оплате)

- Отчет Сравнение продаж

В программе 1С Бухгалтерия 8 ред. 3.0 для получения данных о выручке и валовой прибыли можно воспользоваться:

- специальным отчетом в разделе Руководителю;

- стандартным отчетом Оборотно-сальдовая ведомость по счету.

Где в 1С посмотреть выручку и прибыль за месяц

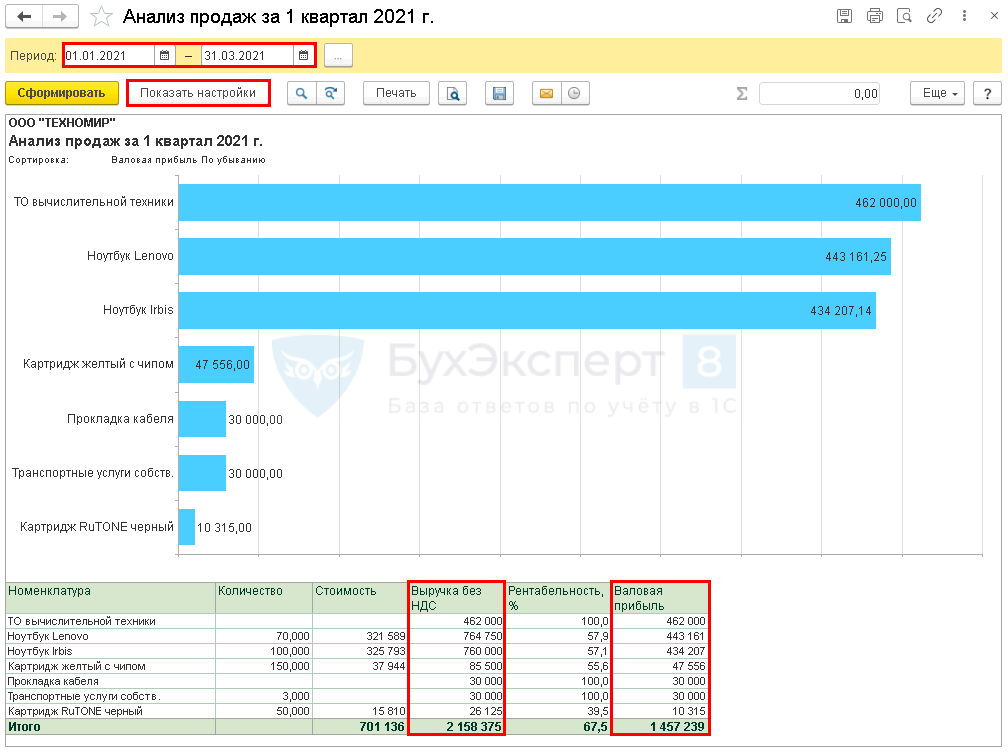

В разделе Руководителю реализован отчет Анализ продаж (до релиза 3.0.96 он назывался Валовая прибыль), в котором за нужный период отражается выручка и валовая прибыль в виде:

- диаграммы;

- таблицы.

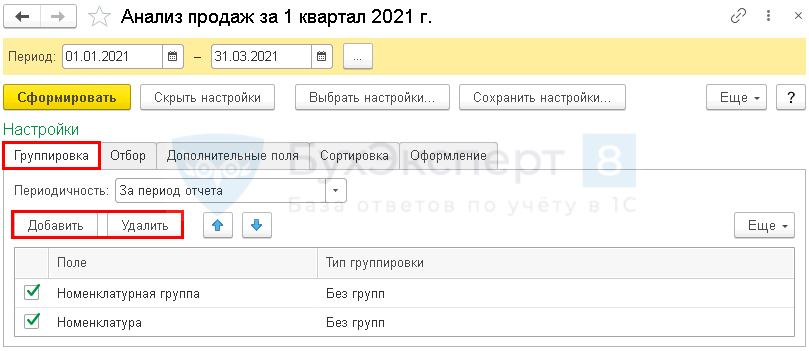

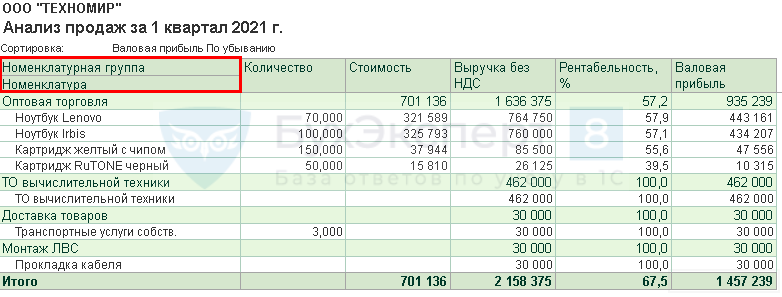

По умолчанию отчет формируется в разрезе Номенклатуры. По кнопке Показать настройки откройте форму и задайте свои настройки.

На вкладке Группировка с помощью кнопок Добавить, Удалить задайте нужные показатели группировки и порядок их расположения в отчете.

Настроим вывод данных по Номенклатурной группе и Номенклатуре.

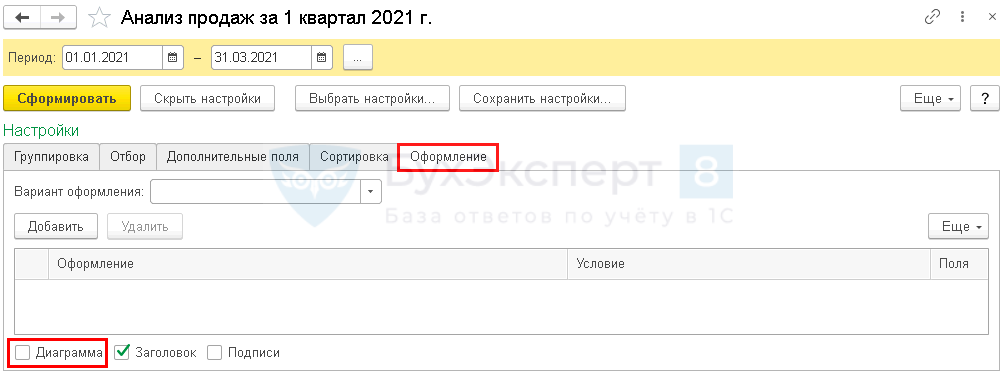

Если графическое представление не нужно, на вкладке Оформление можно снять флажок Диаграмма, чтобы отчет принял более компактный вид.

Стоимость реализованных товаров, работ, услуг приводится с учетом корректировки стоимости номенклатуры и торговой наценки, поэтому за текущий месяц отчет следует формировать после проведения регламентной операции Корректировка стоимости номенклатуры в процедуре Закрытие месяца.

В отчет включаются обороты по:

- Кт 90.01 (выручка по основным видам деятельности);

- Дт 90.02 Кт 41, 43, 10 (стоимость товаров, продукции и материалов).

Расходы по работам и услугам, а также выручка от реализации по 91 счету в отчет не выводятся. Поэтому воспользуйтесь отчетом Оборотно-сальдовая ведомость по счету, если нужно посмотреть:

- прибыль по работам и услугам;

- данные по выручке, отраженной на 91 счете.

На каком счете отражается выручка в 1С

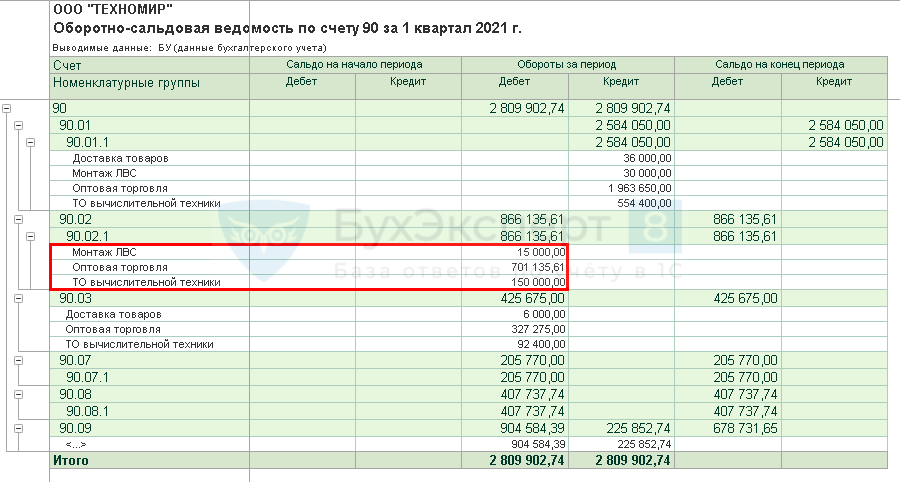

Чтобы посмотреть выручку и валовую прибыль по основным видам деятельности в 1С 8.3, сформируйте отчет Оборотно-сальдовая ведомость по счету 90 за нужный период (Отчеты — Оборотно-сальдовая ведомость по счету).

Как посмотреть выручку в 1С 8.3 Бухгалтерия

В ОСВ отражаются выручка и расходы по всем видам деятельности (включая работы и услуги), в отличие от отчета Валовая прибыль.

Выручка в отчете выводится с учетом НДС.

Как посмотреть выручку без НДС в 1С

Выручку без НДС нужно рассчитать вручную по формуле:

Валовую прибыль рассчитайте по формуле:

Расходы отражаются на счете 90.02 после закрытия счетов 20, 23, 25, 26, поэтому ОСВ за период следует формировать после проведения процедуры Закрытие месяца за этот период.

Как посмотреть оборот в 1С

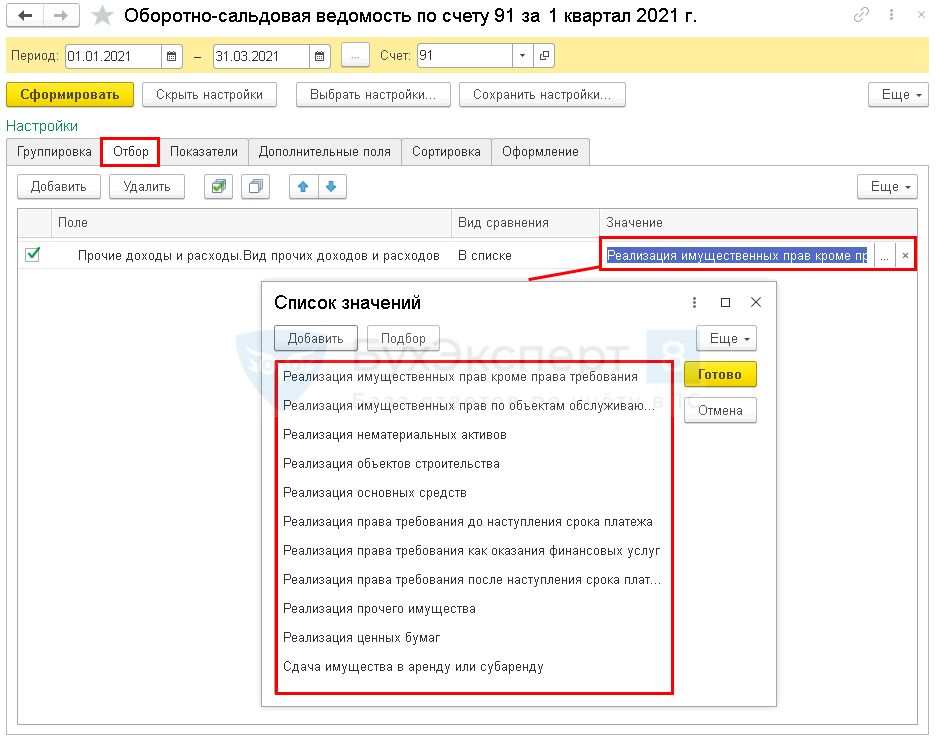

Если нужно посмотреть не только выручку по основным видам деятельности, но и доход от реализации, отраженной на счете 91, сформируйте отчет Оборотно-сальдовая ведомость по счету 91 за нужный период (Отчеты — Оборотно-сальдовая ведомость по счету).

По кнопке Показать настройки перейдите в настройки отчета.

Установите на вкладке Отбор:

- Поле — Прочие доходы и расходы. Вид прочих доходов и расходов;

- Вид сравнения — В списке;

- Список значений — выберите элементы из справочника Виды доходов и расходов в зависимости от того, по каким операциям реализации нужны данные или какие операции отражены в учете.

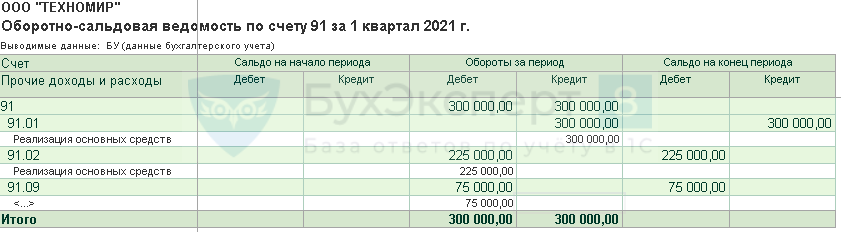

В ОСВ отражаются:

- по Кт 91.01 счета — выручка от реализации;

- по Дт 91.02 счета — расходы по операции реализации и исчисленный НДС.

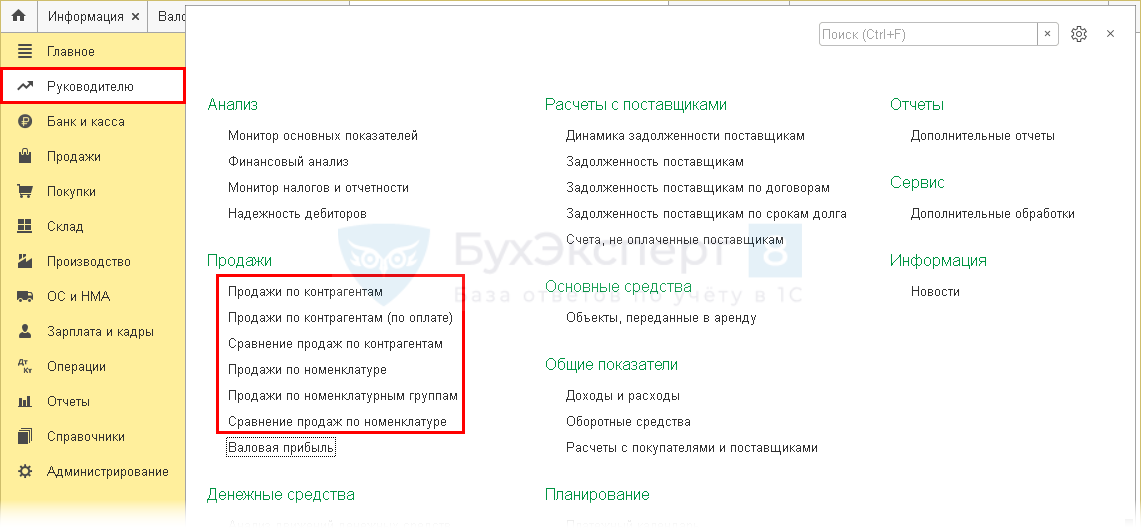

Как в 1С посмотреть продажи

Чтобы провести расширенный анализ продаж в 1С, можно воспользоваться специальными отчетами в разделе Руководителю.

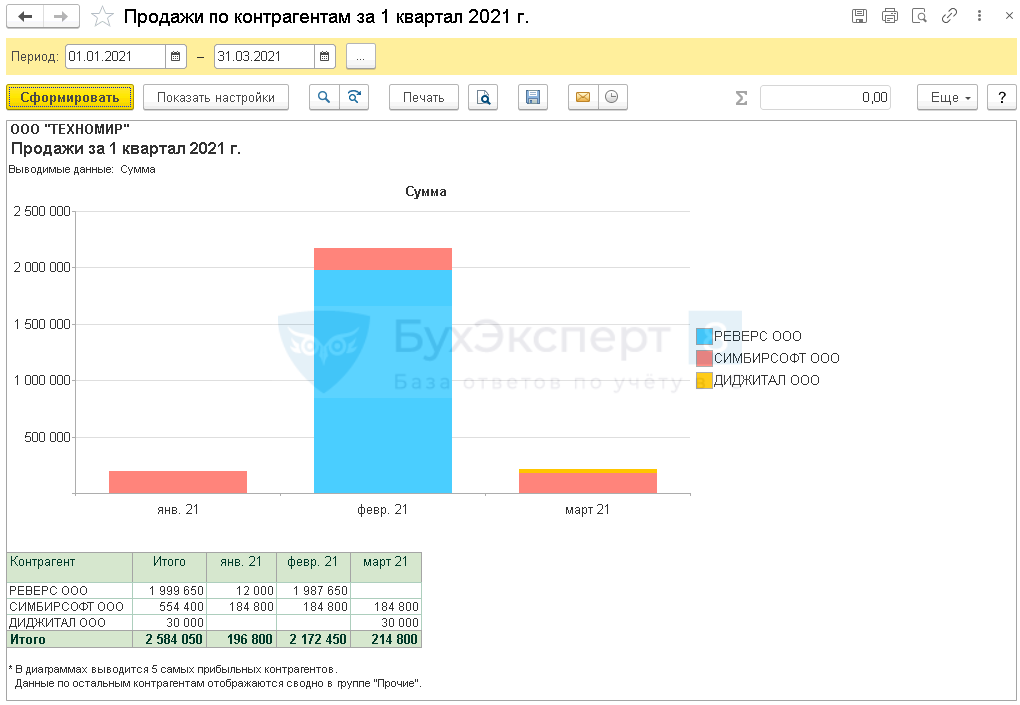

Отчет Продажи

Отчеты:

- Продажи по контрагентам

- Продажи по номенклатуре

- Продажи по номенклатурным группам

представляют собой разные варианты настройки одного отчета, в котором отражаются данные о продажах в разрезе контрагентов, номенклатуры и номенклатурных групп за определенный период.

В отчетах по продажам в 1С:

- показываются данные о продажах только по счету 90.01;

- суммы продаж выводятся с НДС.

Отчет Продажи по контрагентам можно формировать по Номенклатуре и Номенклатурным группам, а Продажи по номенклатуре — по Контрагентам.

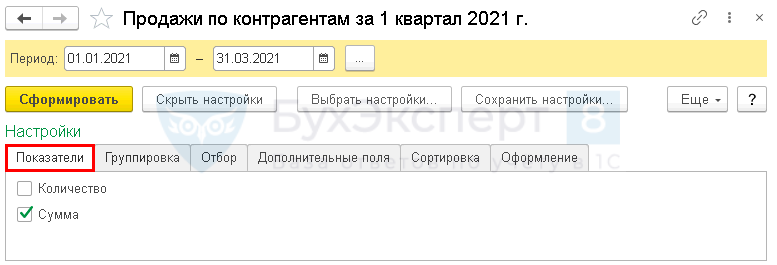

Рассмотрим настройки отчета по продажам в 1С 8.3 на примере отчета Продажи по контрагентам.

На вкладке Показатели можно вывести продажи только по количеству или только по стоимости, а можно по обоим показателям сразу. По умолчанию стоит именно такая настройка.

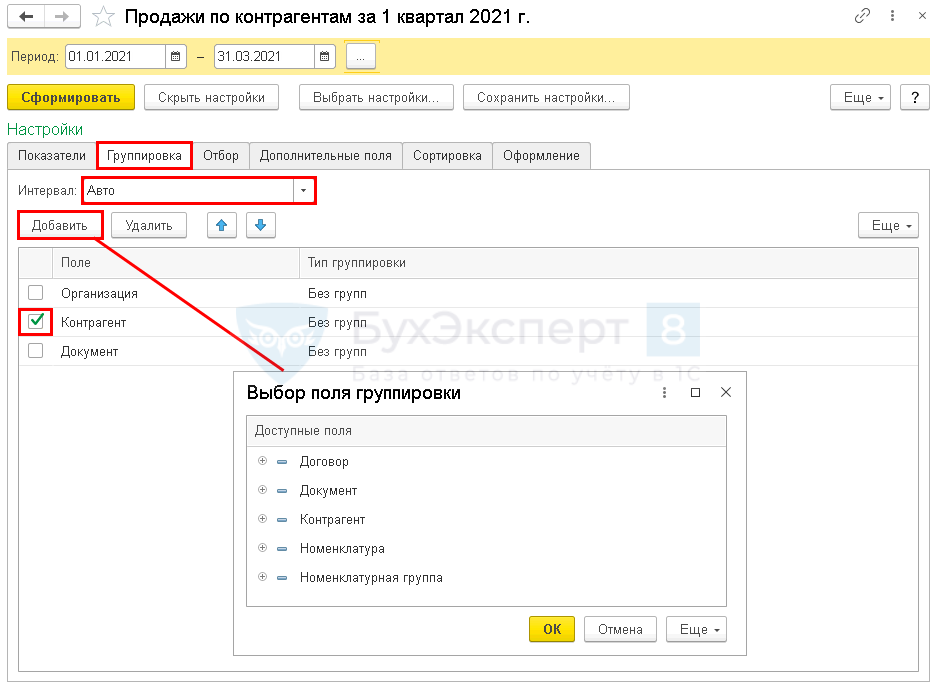

На вкладке Группировка настраиваются:

- поля для группировки и их уровни, если полей несколько (по умолчанию отчет сгруппирован по Контрагенту);

- Интервал группировки данных — временной период, за который группируются данные (по умолчанию установлен интервал Авто — помесячно):

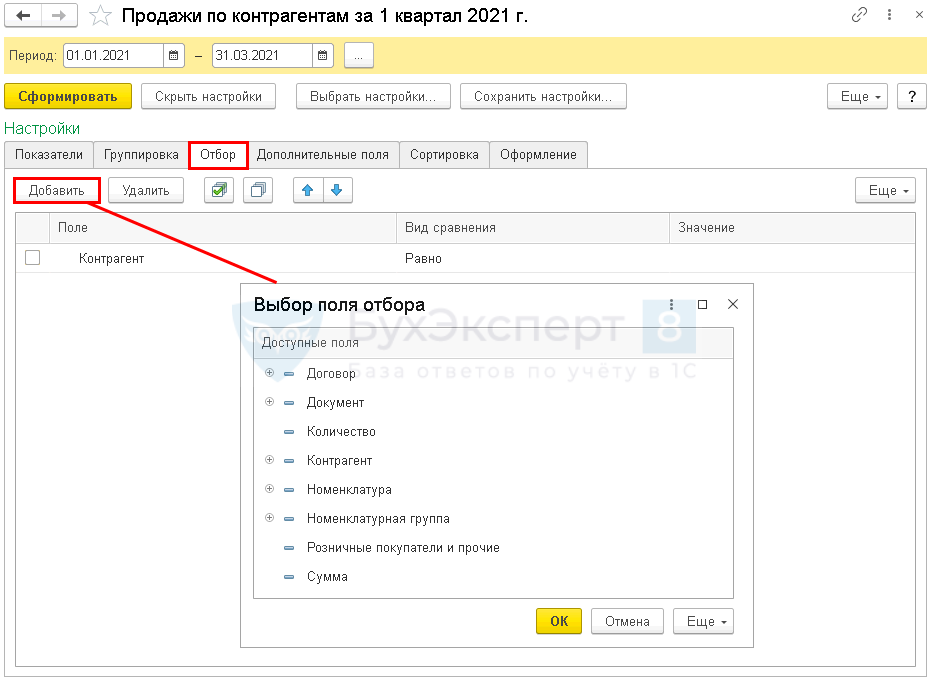

На вкладке Отбор настраивается при необходимости отбор в отчет данных по определенным показателям.

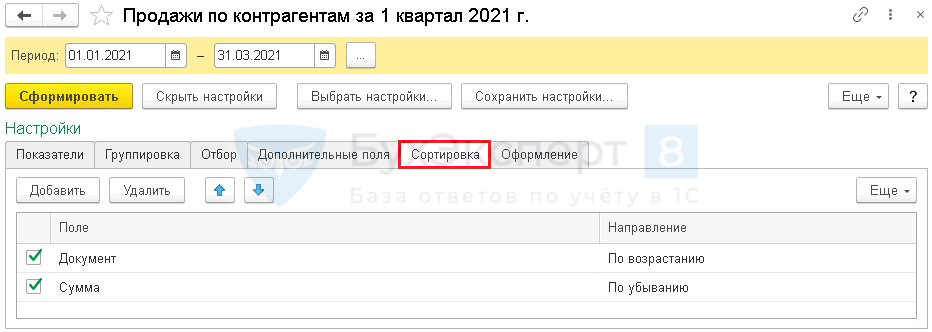

На вкладке Сортировка задается направление сортировки данных в отчете. Также можно изменить показатели, по которым будет проводиться сортировка — поля.

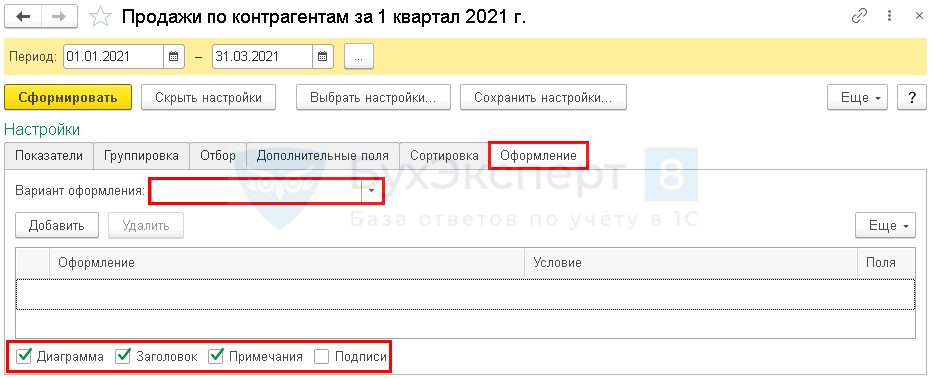

На вкладке Оформление:

- меняется Вариант оформления;

- подключается и отключается вывод в отчет:

- Диаграммы,

- Заголовка,

- Примечаний.

- Подписей.

Сформируем отчет с выводом только суммовых показателей (без количества).

Похожим образом можно настраивать все отчеты из этой категории.

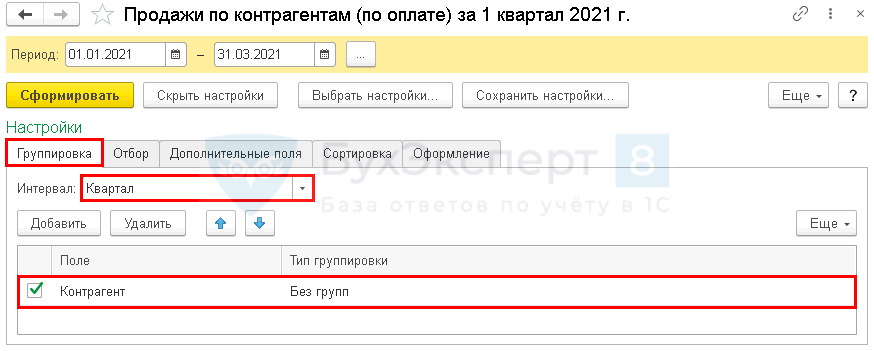

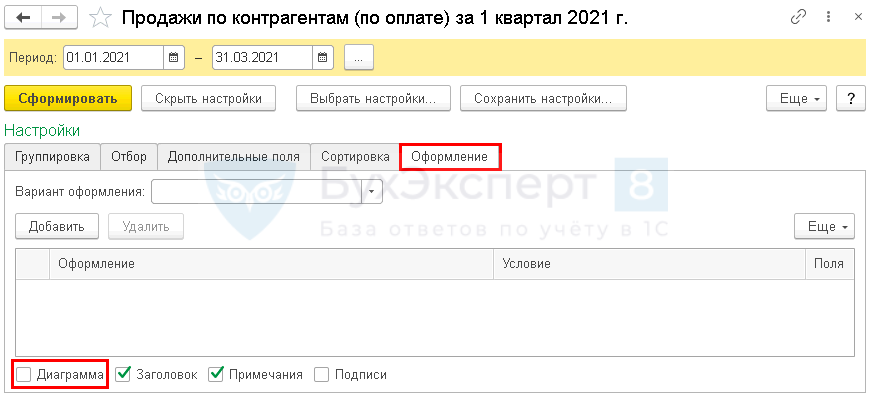

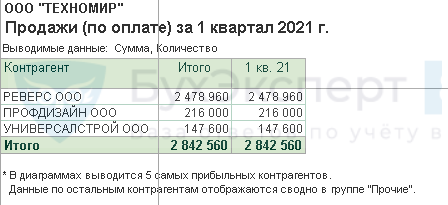

Отчет Продажи по контрагентам (по оплате)

В отчет Продажи по контрагентам (по оплате) включаются только оплаты от покупателей (наличные и безналичные, в т. ч. по платежным картам) независимо от факта реализации.

Необходимо составить рейтинг покупателей по размеру оплат. Как можно в 1С сформировать отчет по оплатам покупателей?

Создайте отчет Продажи по контрагентам (по оплате) за требуемый период (в нашем примере — 1 квартал).

По кнопке Показать настройки настройте вывод данных в отчет.

На вкладке Группировка укажите:

- Интервал — Квартал, т. к. нас интересуют данные за весь квартал, без детализации (по умолчанию установлен интервал Авто — помесячно);

- Поле — Контрагент;

- Тип группировки — Без групп.

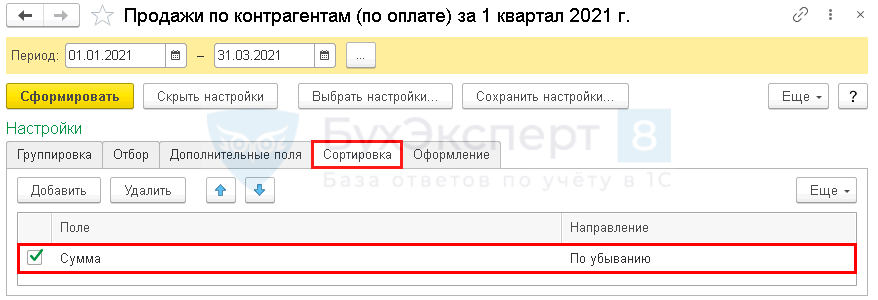

На вкладке Сортировка укажите:

- Поле — Сумма (данные будут отражаться в зависимости от суммы оплат).

- Направление — По убыванию (направление сортировки данных в отчете будет от большей суммы к меньшей).

На вкладке Оформление:

- Флажок Диаграмма — отключим (данные нужны только в табличном виде.

Отчет формируется по заданным настройкам.

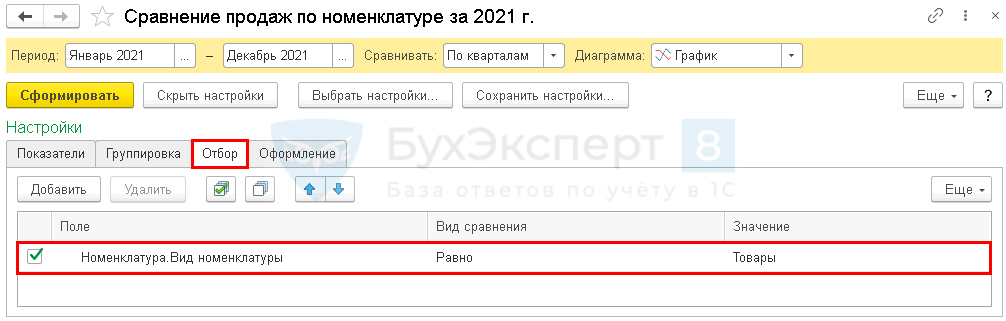

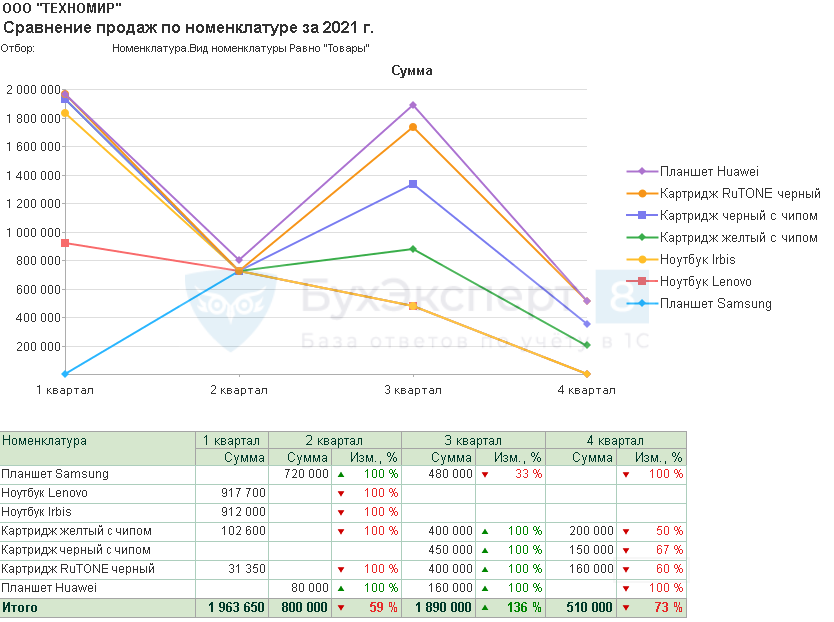

Отчет Сравнение продаж

Отчеты:

- Сравнение продаж по контрагентам

- Сравнение продаж по номенклатуре

представляют собой разные варианты настройки одного отчета, в котором отражаются и сравниваются данные о продажах в разрезе номенклатурных групп, номенклатуры и (или) контрагентов за определенный период.

В отчетах:

- отражаются данные о продажах только по счету 90.01;

- суммы продаж выводятся с НДС.

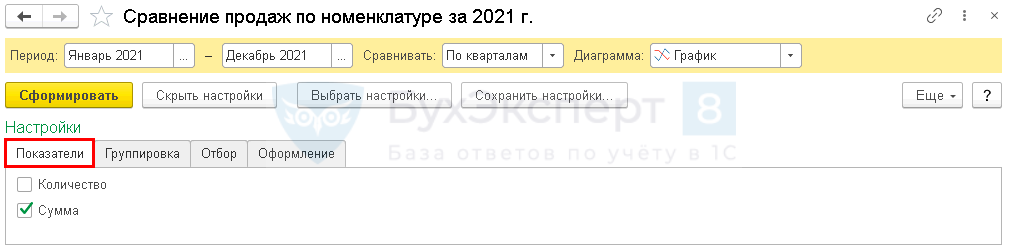

Как в 1С сравнить объем продаж по каждому товару по кварталам одного года?

Сформируйте отчет Сравнение продаж по номенклатуре.

В шапке отчета укажите:

- Период — период, за который нужно сравнить продажи (в нашем примере — с января по декабрь);

- Сравнивать — периоды, за которые нужно сравнивать данные о продажах (в нашем примере — По кварталам);

- Диаграмма — выбор вида диаграммы (в нашем примере — График).

По кнопке Показать настройки настраивается вывод данных в отчет.

На вкладке Показатели настраивается вывод количественных и (или) суммовых показателей по продажам (в нашем примере сравнивать будем только по Сумме).

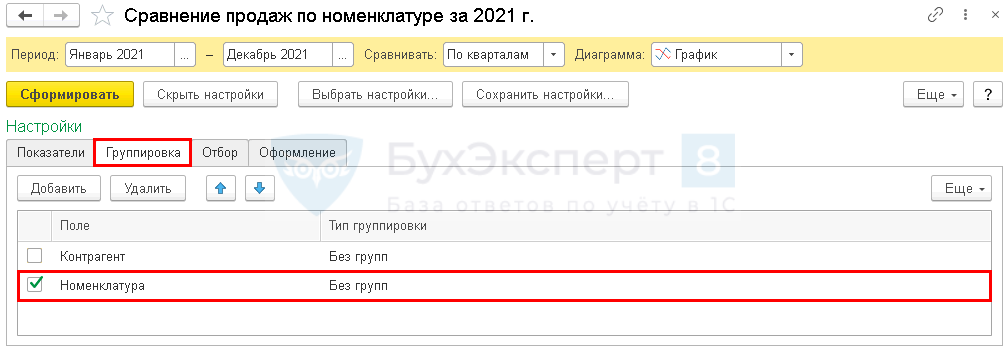

На вкладке Группировка укажите поля для группировки данных и уровни их группировки (в нашем примере данные выводим только по Номенклатуре).

На вкладке Отбор укажите:

- Поле — Номенклатура.Вид номенклатуры;

- Вид сравнения — Равно;

- Значение — Товары.

Сформируйте отчет для сравнения продажи товаров По кварталам с выводом только суммовых показателей.

Теперь вы знаете, как посмотреть в 1С обороты, выручку, прибыль и продажи за месяц (или за другой период, который вам необходим).

См. также:

- 1С — как добавить в настройки группировки

- Отчет Расчеты с покупателями и поставщиками

- Отчет Финансовый анализ

- Монитор основных показателей

- Копирование настроек другим пользователям

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Узнать о финансовом состоянии компании может потребоваться в различных ситуациях – для проверки контрагента перед заключением контракта, для инвесторов, которые ищут перспективные объекты, чтобы вложить денежные средства, государственным структурам, контролирующим определенные виды деятельности и т. д. Мы расскажем какая финансовая отчетность компаний есть в открытом доступе, какие существуют виды финансовых докладов и где можно получить информацию онлайн.

Виды финансовых докладов компаний

Как найти финансовую отчетность компании – пошаговая инструкция

Как оценить платежеспособность контрагента

Где еще компании раскрывают информацию

Почему эти данные должны быть в открытом доступе

Виды финансовых докладов компаний

Есть два вида отчетности, которые необходимо публиковать компаниям.

МСФО

Международный стандарт финансовой отчетности – МСФО. Это финансовая отчетность компаний в соответствии с международными стандартами. Сдают ее кредитные и страховые компании, негосударственные пенсионные фонды и управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, ФГУП, акционерные общества, акции которых находятся в федеральной собственности и перечень которых утверждает Правительство РФ, клиринговые организации.

Из каких отчетов состоит МФСО:

- О финансовом положении на отчетную дату.

- О совокупном доходе за отчетный период.

- Об изменениях в капитале.

- О движении денежных средств.

- Примечания.

Отчетность МСФО обычно интересует инвесторов, при сотрудничестве с иностранными партнерами и контрагентами.

РСБУ

Российский стандарт бухгалтерской отчетности – РСБУ. Применяется к компаниям практически всех направлений деятельности, за исключением организаций банковской системы. Особенности учета и формирования бухгалтерской отчетности в банках устанавливает Центральный банк России.

Особенности РСБУ:

- Отчеты составляются в рублях на русском языке.

- Бухучет ведется в соответствии с единым планом счетов.

- Если компания сотрудничает с иностранными бизнес-партнерами, осуществляется построчный перевод всех форм.

- Расчетный период календарный год.

Какие отчеты входят в РСБУ:

- Бухгалтерский баланс.

- Отчет о финансовом результате деятельности.

- Отчеты о движении капитала и движении денежных средств.

- Унифицированные приложения и пояснительные записки.

- Аудиторское заключение (если оно необходимо).

Крупные отечественные компании, у которых есть развитая филиальная сеть, обязаны составлять консолидированную отчетность по РСБУ. Это отчетность о результатах деятельности не только головной компании, но и в совокупности со всеми филиалами.

Как найти финансовую отчетность компании – пошаговая инструкция

Самым результативным вариантом является получение отчетности компаний в открытом доступе на сайте Федеральной Налоговой Службы через БФО. Это государственный информационный ресурс бухгалтерской отчетности. Здесь можно найти отчетность любой компании кроме:

- религиозных организаций;

- бюджетный организаций;

- Центрального Банка РФ;

- компаний, чья бухгалтерская отчетность относится к государственной тайте;

- отдельных организаций, перечень которых устанавливает Правительство РФ.

Отчетность собрана, начиная с 2019 года в том формате, в котором она поступила в ФНС России. Ресурс сформирован на основании данных, полученных от компаний и организаций.

Инструкция по поиску:

- Открываем сайт bo.nalog.ru.

- Вводим данные. Поиск можно производить по наименованию компании, ее адресу, ИНН или ОГРН.

- Нажимаем на «Поиск».

- В результате система выдаст карточку предприятия, где можно просматривать и скачивать его отчетность.

В ресурс БФО размещены бухгалтерская (финансовая) отчетность организаций, пояснения к ней, аудиторские заключения, в случае если отчетность подлежит обязательному аудиту, отчетность организаций, поднадзорных Банку России. Основная финансовая отчетность предоставляется бесплатно. Для получения полного доступа, возможности скачивать ежемесячно обновляемую бухгалтерскую (финансовую) отчетность, подключают абонентское обслуживание. Его стоимость 200 тыс. руб. в год.

ГИР БО

Сайт ГИР БО предназначен для получения бухгалтерских балансов ООО, ЗАО, ПАО. Получить сведения можно, начиная с 2019 года. В отношении отдельных организаций дополнительно можно получить пояснения к балансу и отчету о финансовых результатах, и аудиторское заключение.

Обратите внимание, данный ресурс производит поиск только по ИНН компании.

Как оценить платежеспособность контрагента

Оценивать контрагентов необходимо до заключения контрактов, особенно, если в перспективе долгосрочное сотрудничество, когда контракт заключается с отсрочкой оплаты или без аванса. В противном случае высока вероятность финансовых потерь, вплоть до банкротства бизнеса.

Анализировать контрагента нужно по следующим параметрам:

- Анализ учредителей. Он позволит выявить мошеннические схемы по регистрации фирм по подставным документам, по ограничениям на крупные сделки в уставных документах.

- Анализ учредительной документации. Необходим для получения расширенных сведений о юридическом лице, соответствие выписки из Единого государственного реестра и изменений в уставных документах.

- Анализ лицензий. Если деятельность лицензируемая, обязательно следует проверить наличие и актуальность разрешений на ее осуществление.

- Информация о случаях нарушения законодательства, причинения ущерба и т. д.

Основным является финансовый анализ. Он включает несколько направлений:

- Отсутствие задолженности по налогам и сборам.

- Наличие/отсутствие задолженности по выплате зарплаты работникам, задолженности по обязательным взносам.

- Ликвидность и платежеспособность компании. Их расчет производится по данным отчетности компании для определения способности фирмы гасить текущую задолженность за счет собственных оборотных активов. Коэффициент платежеспособности определяет степень независимости от кредиторов. Расчет производится на основе данных бухгалтерского баланса и отчета о прибылях и убытках, как отношение величины акционерного капитала к суммарным активам акционерного общества.

Где можно получить дополнительные сведения о компании:

- На сайте ФНС заказать выписку ЕГРЮЛ/ИП – ресурс по предоставлению сведений из ЕГРЮЛ в электронном виде.

- На сайте ФНС есть Реестр дисквалифицированных лиц, который содержит перечень лиц, в отношении которых имеются вступившие в законную силу постановления о дисквалификации.

- На сайте судебных приставов будет информация о данных исполнительных производств.

- Узнать о судебных решениях и требованиях контрагента, подаче документов на банкротство, можно на сайте Вестника государственной регистрации.

- Картотека арбитражных дел есть на сайте Электронное правосудие.

- Сведения о банкротстве можно получить на сайте АО «Коммерсантъ».

- Проверить, не находится ли компания-контрагент в списке ликвидируемых, можно на сайте Единого федерального реестра сведений о банкротстве.

- Проверка действительности российских паспортов производится на сайте ГУ по вопросам миграции МВД России.

Отчеты в Сбере

Сбербанк предлагает пользователям специальный сервис проверки контрагентов. Функционал сервиса:

- Мониторинг контрагентов.

- Финансовый анализ контрагентов.

- Предоставление выписки ЕГРЮЛ/ЕГРИП с электронной подписью ФНС.

- Сводный отчет по контрагенту: арбитраж, финансовый анализ, связи компании, госконтракты, общие сведения.

- Связи компаний: дочерние и аффалированные лица.

- Арбитражные дела, банкротства и исполнительные производства.

- Проверка массовых регистраций компаний по одному адресу.

- Сведения о среднесписочной численности сотрудников компании, налогах, сборах, платежах, наличие картотеки к расчетному счету.

- Общая информация по контрагенту и индикатор его надежности.

- Данные о проверках Генеральной прокуратуры в карточке контрагента.

- Расширенный поиск партнеров.

Сервис платный, его стоимость 400–720 руб. ежемесячно.

Отчеты на Московской Бирже

Публичные компании (ПАО), акции которых торгуются на бирже, обязаны публиковать отчетность для инвесторов и акционеров.

Для получения сведений на сайте Московской биржи нужно открыть раздел «Листинг» и перейти в «Отчетность эмитентов».

Где еще компании раскрывают информацию

Есть еще несколько вариантов узнать отчетность компании через интернет:

Почему эти данные должны быть в открытом доступе

Сведения должны быть в открытом доступе, т. к. это обеспечивает открытость и доступность информации о компаниях.

Зачем проверять контрагентов:

- Для вычисления вероятности мошеннических действий со стороны партнера.

- Контрагент может оказаться фирмой-однодневкой, которая была создана неделю назад специально для того, чтобы взять с заказчиков авансы и исчезнуть.

- Не работать с компанией, которая находится в стадии банкротства.

- Чтобы к вам не возникли вопросы у проверяющих органов.

FAQ

В какой срок должна быть представлена отчетность?

Отчетность предоставляется в течение 3-х месяцев после отчетного периода. Если отчетность подлежит обязательному аудиту, она должна быть представлена в течение 10 рабочих дней с момента составления аудиторского заключения, крайний срок 31 декабря года текущего года. Также в течение 10 дней должна быть представлена исправленная отчетность, срок действует со дня утверждения исправлений.

Можно ли посмотреть финансовую отчетность ИП?

По закону ИП не обязаны сдавать отчетность, поэтому получить информацию не представляется возможным, но можно заказать выписку из ЕГРНИП или проверить ИП на других сайтах.

Подведем итоги

- Посмотреть финансовую отчетность компаний можно онлайн на специальных сайтах.

- Для получения информации потребуется знать ИНН, ОГРН, или наименование, адрес компании.

- Есть платные и бесплатные сервисы предоставления информации.

- Получить сведения о компании-контрагенте, ее учредителях можно на сайтах МВД, судебных приставов, электронного правосудия и т. д.

- Проверять контрагентов стоит в обязательном порядке, т. к. это снижает риски связаться с мошенниками или банкротами.

По завершении отчетного периода организации сдают в ИФНС отчет о финансовых результатах. Мы расскажем, как заполнить форму за 2022 год, дадим расшифровку строк, и на примере проиллюстрируем, какие цифры в них отразить. Кроме этого, напомним, куда и в какие сроки необходимо сдать бухгалтерскую отчетность.

Что такое отчет о финансовых результатах

Это бланк, входящий в состав бухгалтерской отчетности наряду с балансом и приложениями к нему. Форма отчета утверждена приказом Минфина от 02.07.10 № 66н (далее — приказ № 66н).

![]()

Подготовить и сдать отчет о финансовых результатах и другую бухгалтерскую отчетность

Сдать бесплатно

ВАЖНО. Форма отчета о финансовых результатах не является рекомендуемой. Использовать ее — это обязанность, а не право организаций. Но компания может сама установить степень детализации. Например, расшифровать, из чего складываются коммерческие расходы, и ввести для этого дополнительную строку «В том числе».

К слову, прежде данный бланк именовался «отчет о прибылях и убытках» и «форма № 2». Современное название введено более восьми лет назад, но до сих пор некоторые бухгалтеры, аудиторы и прочие специалисты применяют старое наименование.

Где скачать бланк формы 2 отчета о финансовых результатах

Существует форма, предназначенная для всех организаций (назовем ее общей формой). Она приведена в приложении № 1 к приказу № 66н. Правила заполнения, приведенные далее, относятся именно к общей форме отчета о финрезультатах (по активной ссылке можно скачать бланк формы 2 отчета о финансовых результатах).

Субъекты малого предпринимательства могут применять специальную упрощенную форму. Она приведена в приложении № 5 к приказу № 66н.

Как заполнять отчет о финансовых результатах

Цель заполнения — показать, как были рассчитаны итоговые показатели:

- валовая прибыль (убыток);

- прибыль (убыток) от продаж;

- прибыль (убыток) до налогообложения;

- чистая прибыль (убыток).

Каждая итоговая величина получается путем сложения или вычитания промежуточных величин. Например, чтобы найти валовую прибыль, нужно сначала взять два промежуточных показателя: выручку и себестоимость продаж. Затем от первого отнять второй.

ВАЖНО. Промежуточные величины, которые участвуют в расчетах со знаком «минус» (то есть отнимаются), нужно указывать в круглых скобках. Некоторые показатели всегда стоят в скобках: коммерческие расходы, проценты к уплате и проч. Но есть и те, которые могут быть либо в скобках, либо без них. Это, к примеру, прибыль (убыток) до налогообложения.

У всех строк есть графа «Пояснения». В ней проставляется номер пояснений, в которых раскрыта информация по данной строке. Если, к примеру, сведения о выручке сведены в справку с номером 15, то перед строкой «Выручка» надо поставить «15».

ВНИМАНИЕ. Раньше отчет о финансовых результатах допускалось заполнять как в тысячах, так и в миллионах рублей. Но сейчас существует только один вариант — в тысячах рублей. Данные поправки в приказ № 66н внесены приказом Минфина от 19.04.19 № 61н.

![]()

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО

Отчет о финансовых результатах: расшифровка строк

Для каждой строки предусмотрен свой код, его указывают в отдельном столбце. Расшифровка кодов приведена в приложении № 4 к приказу № 66н (см. табл. 1).

Таблица 1

Строки отчета о финансовых результатах с кодами и расшифровкой

|

Код |

Наименование показателя |

Что указывать |

|---|---|---|

|

2110 |

Выручка |

Оборот за отчетный период по кредиту счета 90 субсчет «Выручка». Берется без НДС и акцизов |

|

2120 |

Себестоимость продаж |

Сумма следующих проводок, сделанных за отчетный период: |

|

дебет |

кредит |

|

|

счет 90 субсчет «Себестоимость продаж» |

счет |

21 23 29 41 43 45 |

|

2100 |

Валовая прибыль (убыток) |

Разница между показателем по строке «Выручка» (2110) и показателем по строке «Себестоимость продаж» (2120) |

|

2210 |

Коммерческие расходы |

Сумма следующих проводок, сделанных за отчетный период: |

|

дебет |

кредит |

|

|

счет 90 субсчет «Себестоимость продаж» |

счет 44 |

|

|

2220 |

Управленческие расходы |

Сумма следующих проводок, сделанных за отчетный период: |

|

дебет |

кредит |

|

|

счет 90 субсчет «Себестоимость продаж» |

счет 26 |

|

|

2200 |

Прибыль (убыток) от продаж |

Показатель по строке «Выручка» (2110) за минусом показателей по строкам «Себестоимость продаж» (2120), «Коммерческие расходы» (2210) и «Управленческие расходы» (2220) |

|

2310 |

Доходы от участия в других организациях |

Сумма следующих проводок, сделанных за отчетный период: |

|

дебет |

кредит |

|

|

счет 76 субсчет «Расчеты по причитающимся дивидендам» |

счет 91 субсчет «Прочие доходы» |

|

|

2320 |

Проценты к получению |

Сумма следующих проводок, сделанных за отчетный период: |

|

дебет |

кредит |

|

|

счет 76 субсчет «Расчеты по процентам полученным» счет 73 субсчет «Расчеты по предоставленным займам» |

счет 91 субсчет «Прочие доходы» |

|

|

2330 |

Проценты к уплате |

Сумма следующих проводок, сделанных за отчетный период: |

|

дебет |

кредит |

|

|

счет 91 субсчет «Прочие расходы» |

счет |

66 67 |

|

2340 |

Прочие доходы |

Оборот за отчетный период по кредиту счета 91 субсчет «Прочие доходы» за минусом показателей по строкам «Доходы от участия в других организациях» (2310) и «Проценты к получению» (2320) |

|

2350 |

Прочие расходы |

Оборот за отчетный период по дебету счета 91 субсчет «Прочие расходы» за минусом показателей по строке «Проценты к уплате» (2330) |

|

2300 |

Прибыль (убыток) до налогообложения |

Сумма строк: «Прибыль (убыток) от продаж» (2200) «Доходы от участия в других организациях» (2310) «Проценты к получению» (2320) «Проценты к уплате» (2330), берется с минусом «Прочие доходы» (2340) «Прочие расходы» (2350), берется с минусом |

| 2410 | Налог на прибыль | Сумма показателей по строкам 2411 и 2412 |

|

2411 |

Текущий налог на прибыль |

Налог на прибыль по данным налогового учета за отчетный период (не заполняют компании на спецрежимах) |

| 2412 | Отложенный налог на прибыль | Величина, равная по сумме либо отложенному налоговому активу, либо отложенному налоговому обязательству (о том, как рассчитать отложенный налог на прибыль, см. «Инструкция для новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», которую необходимо применять с 2020 года») |

|

2460 |

Прочее |

Ее заполняют компании на спецрежимах вместо строки «Текущий налог на прибыль» (2411). Здесь указывают сумму единого налога к уплате |

|

2400 |

Чистая прибыль (убыток) |

Сумма строк: «Прибыль (убыток) до налогообложения (2300) «Налог на прибыль» (2410) «Прочее» (2460) |

![]()

Запросить в ИФНС акт сверки по налогам через Контур.Экстерн

Запросить бесплатно

Пример заполнения отчета о финансовых результатах (образец)

В 2022 году показатели торговой организации были следующими:

- выручка 12 000 000 руб. (в т.ч. НДС 20% — 2 000 000 руб.);

- закупочная стоимость товара 6 000 000 руб. (в т.ч. НДС 20% — 1 000 000 руб.);

- коммерческие расходы (на складирование товара и зарплату персонала) — 1 500 000 руб.;

- проценты к уплате (за пользование банковским кредитом) — 500 000 руб.;

- текущий налог на прибыль — 600 000 руб.

Компания не применяла ПБУ 18/02 и не формировала ОНА, ОНО, ПНД и ПНР.

Бухгалтер нашел итоговые показатели.

Валовая прибыль — 5 000 000 руб.((12 000 000 — 2 000 000) – (6 000 000 — 1 000 000)).

Прибыль от продаж — 3 500 000 руб.(5 000 000 — 1 500 000).

Прибыль до налогообложения — 3 000 000 руб.(3 500 000 — 500 000).

Чистая прибыль — 2 400 000 руб.(3 000 000 — 600 000).

Бухгалтер заполнил отчет о финрезультатах так, как показано в таблице 2.

Таблица 2

Отчет о финансовых результатах торговой компании за 2022 год (тыс. руб.)

|

Пояснения |

Наименование показателя |

За 2022 г. |

|---|---|---|

|

Выручка |

10 000 |

|

|

Себестоимость продаж |

(5 000) |

|

|

Валовая прибыль (убыток) |

5 000 |

|

|

Коммерческие расходы |

(1 500) |

|

|

Управленческие расходы |

||

|

Прибыль (убыток) от продаж |

3 500 |

|

|

Доходы от участия в других организациях |

||

|

Проценты к получению |

||

|

Проценты к уплате |

(500) |

|

|

Прочие доходы |

||

|

Прочие расходы |

||

|

Прибыль (убыток) до налогообложения |

3 000 |

|

|

Налог на прибыль |

(600) |

|

|

в т.ч. текущий налог на прибыль |

(600) |

|

| отложенный налог на прибыль | ||

|

Прочее |

||

|

Чистая прибыль (убыток) |

2 400 |

Таблица 3

Взаимосвязь баланса и отчета о финансовых результатах

|

Показатель баланса |

Показатель отчета о финансовых результатах |

Примечание |

|---|---|---|

|

Строка «Нераспределенная прибыль (непокрытый убыток) (1370) Разница между графой «На 31 декабря предыдущего года» и графой «На конец отчетного периода» |

Строка «Чистая прибыль (убыток)» (2400) Значение на конец отчетного периода |

Равны, если в отчетном периоде не было оборотов по счету 84 (не считая реформации баланса) |

![]()

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Куда подавать документ

Организациям необходимо представить финансовый отчет (а также бухгалтерский баланс и приложения) в налоговую инспекцию.

ВНИМАНИЕ. Прежде эти документы нужно было сдавать еще и в органы статистики. Но, начиная с отчетности за 2019 год, данная обязанность упразднена. Поэтому вся бухгалтерская отчетность в 2023 году представляется исключительно в налоговые инспекции.

Срок сдачи отчета о финансовых результатах

Представить документ в ИФНС нужно не позднее трех месяцев после окончания отчетного года. Такое правило содержится в подпункте 5.1 пункта 1 статьи 23 НК РФ и в части 2 статьи 18 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» (далее — Закон о бухучете).

По итогам 2022 года баланс, отчет о финансовых результатах и приложения к ним следует сдать не позднее 31 марта 2023 года.

Каким способом представить

Еще совсем недавно компании могли выбирать, в какой форме сдавать бухгалтерскую отчетность: на бумаге или через интернет.

Но с отчетности за 2019 год остался только один способ — представить баланс и прочие формы по интернету (по телекоммуникационным каналам связи через оператора электронного документооборота).

Исключение не сделано даже для субъектов малого предпринимательства. По итогам 2022 года они сдают бухотчетность по интернету на общих основаниях. Такие изменения внесены в Закон о бухучете Федеральным законом от 28.11.18 № 444-ФЗ.

Путаетесь в определении таких терминов, как выручка, прибыль, доход и оборот? Денис Скоков, начальник управления по работе с малым бизнесом в «Райффайзенбанке», максимально кратко объясняет, в чем между ними разница.

Недавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно. Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах. Иногда это критично.

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан».

Как думаете, сошлись у предпринимателя активы с пассивами, и что на это сказала бы налоговая?

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами. Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

Выручка, доход и валовая прибыль

Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг. Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания услуги, а может «кассовым» методом, то есть в момент получения оплаты. Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

В соответствии с положением по бухгалтерскому учету «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Выручка — это показатель финансового благосостояния и отправная точка для расчета прибыли предприятия. Она может быть нулевой или положительной величиной, но никогда – отрицательной.

Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

![]()

Фото: Unsplash

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом. Как было сказано ранее, в первом случае доход или расход учитываются в том периоде, к которому они относятся, во втором – когда они непосредственно оплачены. Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Отличие прибыли от оборота

Если в том, что вы назовете выручку оборотом, нет ничего страшного, то отличать прибыль от оборота очень важно, например, чтобы не переплачивать налог на прибыль.

Отличие очень простое. Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее.

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.

Отличие расхода от убытка

Расходы – это все деньги, которые компания тратит на производство и продажу своего продукта. К ним относятся материальные издержки, зарплаты и прочие выплаты сотрудникам, расходы на ремонт оборудования и помещений, арендная плата, налоги.

Когда расходы превышают доходы компании, образуется убыток.

Оборот компании – это выручка от реализации товаров, работ, услуг за какой-либо отрезок времени.

Наиболее распространен анализ данного показателя за год.

Оборот компании – это оборот по кредиту счета 90.

.png")

В комплекте годовой отчетности Бухгалтерская отчетность так же можно посмотреть обороты за год. Для этого следует перейти в регламентированную отчетность (Отчеты

– 1С-Отчетность) и сформировать/открыть комплект отчетности за интересующий календарный год

.png")

В Отчете о финансовых результатах (в составе Бухгалтерской отчетности) в первой строчке найдем интересующий нас показатель.

Этот показатель можно использовать для оценки успешности предприятия.

Выручка в бухгалтерском балансе — в какой строке ее можно посмотреть? Чаще всего такой вопрос возникает у бухгалтеров — новичков или у тех, кто далек от бухгалтерского учета. Опытный бухгалтер сразу скажет, что конкретной строки в балансе, в которой представлена выручка, просто нет. И он будет прав и не прав одновременно. Хотя строки с выручкой в балансе нет, все же выручка и баланс взаимосвязаны. Как именно, мы расскажем в нашей статье.

Где в балансе найти выручку

Когда компания отработала год, всем интересно знать, какова ее выручка за этот период и какую часть в ней составляют расходы. Именно по этим показателям можно судить о прибыльности или убыточности ее деятельности.

По всем бухгалтерским законам баланс представляет собой срез показателей работы компании на определенную отчетную дату. Поиски в балансе строки, в которой была бы показана выручка, бесполезны. Такой строки не существует. Для отражения выручки применяется другой важный бухгалтерский отчет — о финансовых результатах.

Узнайте как читать бухгалтерский баланс на примере в этом материале.

Однако выручка и баланс связаны между собой, хотя явно эта связь не видна. Проследим ее на примере отдельных строк баланса.

Какие поступления являются выручкой, а какие нет, вы можете узнать из Путеводителя от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Выручка и 1-й раздел баланса

Практически каждая строка первого раздела баланса связана с показателем выручки. Например, если остаточная стоимость основных средств или нематериальных активов в течение отчетного периода резко уменьшилась, возможно, что часть их была реализована. В таком случае можно говорить о возможном появлении у компании выручки от их реализации. Если же в балансе появилась информация о доходных вложениях в материальные ценности, можно ожидать получения выручки от такого вида деятельности, как сдача имущества в аренду.

В 1-м разделе есть строки, которые, казалось бы, совсем не имеют связи с выручкой, например финансовые вложения. Но это не совсем так. Если компания работает с прибылью и заинтересована в своем развитии, она постарается приумножить заработанные деньги. Финансовые вложения — один из таких способов. Конечно, приобретать ценные бумаги или производить вклады в уставные капиталы других компаний возможно и за счет заемных средств. Однако основным источником в устойчиво развивающихся компаниях является прибыль, значительную часть которой формирует выручка.

Об особенностях отражения активов компании в 1-м разделе баланса читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Выручка и оборотные активы

Информация об оборотных активах на отчетную дату содержится во 2-м разделе баланса. В этом разделе взаимосвязь выручки и оборотных активов можно проследить в первую очередь по строке «Денежные средства и денежные эквиваленты» — именно на расчетный счет и в кассу поступает выручка компании.

Значительный остаток по данной строке на отчетную дату позволяет судить о способах и навыках управленцев работать с поступившей выручкой. Например, компания работает так прибыльно, что не успевает сразу в больших объемах пускать поступающую выручку в новый оборот (приобретать активы, прибыльно вкладывать и т.д.). Низкий остаток денежных средств может одинаково говорить как о хорошей работе финансовых менеджеров, способных вовремя найти поступившей выручке правильное применение, так и о возможном дефиците у компании денежных средств.

ВАЖНО! Если компания получает выручку в кассу, не исключены ситуации, когда могут быть превышены следующие лимиты:

- расчета наличными деньгами между юрлицами (указание Банка России от 09.12.2019 № 5348-У);

- остатка наличных средств в кассе (указание Банка России от 11.03.2014 № 3210-У).

За такие нарушения может последовать наказание по ст. 15.1 КоАП РФ.

Подробнее о правилах, которые нужно соблюдать, работая с наличной выручкой, читайте в материале «Кассовая дисциплина и ответственность за ее нарушение».

Детально связь между выручкой и этой статьей баланса можно проследить, изучив другой бухгалтерский отчет — о движении денежных средств. Но и информация из баланса уже заставляет задуматься.

3-й раздел баланса и выручка

В отличие от других строк и разделов баланса, этот раздел напрямую связан с отчетом, в котором фигурирует выручка. Именно из отчета о финансовых результатах величина полученной компанией чистой прибыли включается в нераспределенную прибыль и отражается в 3-м разделе баланса.

Есть и другая взаимосвязь выручки с указанным разделом: невозможно быть прибыльным предприятием, формировать резервы и наращивать капитал при отсутствии прибыли, а прибыль немыслима без выручки.

Однако по балансу можно судить только о росте или снижении общей прибыли или убытка. То, из каких составных частей сложилась прибыль, покажет другой обязательный отчетный документ – отчет о финансовых результатах.

Составить Отчет о финансовых результатах (форму 2) вам помогут построчные разъяснения и примеры от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по отчетности.

Выручка и заемные средства

Информация о заемных средствах компании содержится в 4-м и 5-м разделах баланса. Взаимосвязь этой информации с выручкой очень слабая, но есть.

Брать деньги взаймы — опасная и обременительная операция. Опасная потому, что существует вероятность не погасить долг и даже оказаться банкротом. Обременительная, если оплата процентов по заемным средствам съедает все оборотные средства, а на текущие расходы денег не остается. Не на что купить сырье, нечем платить зарплату и налоги, платить за электроэнергию и тепло, то есть под угрозой оказывается производственный процесс. Как следствие, возникают сбои в поставке готовой продукции покупателям. А там, где нет реализации, нет и выручки.

ВАЖНО! Сейчас компаниям не нужно нормировать проценты по заемным средствам в целях расчета налога на прибыль (закон от 28.12.2013 № 420-ФЗ). Это актуально для всех долговых обязательств, кроме тех, которые возникли в результате контролируемых сделок.

Итоги

В бухгалтерском балансе нет строки для отражения выручки. Но величина активов и пассивов компании, отраженная в этом основном бухгалтерском отчете, а также их изменение могут косвенно свидетельствовать о росте или падении объемов выручки компании. И наоборот. Таким образом, связь показателей баланса и выручки существует.