Главная функция управления рисками

- Понятие управления

- Функция управления рисками

Понятие управления

Для всей намеренной работы управление считается обязательным элементом уже давно. Оно сформировано из различных процессов образования цели, принятия заключений, постройки планов, организационной сферы, лидерства и контролирования всех обликов ресурсов, что используются.

Коммерческое управление характеризуется определенными целями:

- выгоды организации;

- рост благосостояния руководства компании;

- становление предприятия;

- обслуживание социума;

- выполнение заданий правительства и так далее.

За последние десять лет управление рисками считают не только функцией самостоятельной, но и смысловой, ведь значение увеличивается достаточно быстро. Руководство рисками или риск-менеджмента эта определенная доля работы начальника организации, что сориентирована непосредственно на эффективную экономическую защиту предприятия от случайных событий, которые не несут особой пользы и могут, в конце концов, нанести существенный вред. Вся управленческая работа и управление риском характеризуются закономерным нюансом и собственными функциями.

Если посмотреть на ситуацию с теоретической точки зрения, то под сутью риска-менеджмента понимают концепцию совместного управления в конкретной области деятельности. Исходя из этого, управление рисками можно рассматривать как процесс формулировки и воплощения различных заключений, что значительно уменьшают масштабный диапазон воздействия запрограммированных или случайных мероприятий, что могут привести к вещественному вреду.

Так и не нашли ответ на вопрос?

Просто напишите,с чем нужна помощь

Мне нужна помощь

Функция управления рисками

Одним из первых управленческих теоретиков считается Анри Файоль, французский инженер. Он осуществил попытку перечислить все главные управленческие функции. На сегодняшний день смысл функции обеспечения защищенности значительно растет, а сама функциональная суть транспортируется в управленческую функцию не так защитой, как вероятностями и угрозой негативного образования мероприятий.

Вся суть в том, что за последнее время масштабы утрат и темпы перемен значительно выросли, поэтому образовалась необходимость в тренировке организации на дееспособность и предусмотрительность, сможет ли она потом потянуть вся тяготы. Это нужно, ведь намного сложнее потом возмещать и отрабатывать отрицательные действия по факту.

В самых важных критериях часто можно наблюдать подъем вероятности негативных мероприятий на начальных стадиях их формирования. Если этот переход не будет замечен и пройдет через все опасные точки, то существует возможность возникновения риск-менеджмента. Как результат, управление компании должно перейти на период уменьшения расходов при банкротстве, а не дожидаться периода, когда он непосредственно случится.

Вышеуказанные факты описывают глобальное понимание риск-менеджмента, ведь платное организационное управление подключает не только экономические и вещественные элементы, но и масштабный диапазон различных задач, что характеризуются общественным, психическим, финансовым нравом. Кроме того, под риском-менеджмента понимают первую из всех управленческий функций, что действительно сейчас осознается по мере увеличения деловитой среды, усиления экономической турбулентности, конкурентности, масштабности потерь в случаи наступление чрезвычайных и неожиданных ситуаций, возникновения надобности в технических исследованиях, прогнозирования рисков, обработке данных.

В конце концов, управление риском является главной управленческой функцией. Она ответственна за перемещение предприятия к систематизирующим целям.

Управление рисками организации – тип стратегии управления бизнес-процессами. Она направлена на выявление, понимание и подготовку к видам угроз, опасностей и других потенциальных отклонений от стандартных операционных процедур, которые могут быть восприняты как риски.

Управление рисками организации: основные направления

Процессы управления рисками охватывают 4 основные области:

- Управление рисками угроз

- Внутренний контроль

- Внутренний аудит

- Соответствие регуляторным требованиям

Управление рисками угроз

Для оценки угроз, риск менеджеры следуют следующим пяти шагам:

- Определение вероятности риска

- Оценка частоты и серьезности последствий

- Определение альтернативных подходов, включая оптимизацию бизнес-процессов, которые приведут к снижению вероятности и/или последствий риска

- Выбор и реализация действий, определенных на предыдущем этапе

- Контроль реализации действий и их корректировка, по мере необходимости

Этот процесс ориентирован на превентивное и на антикризисное управление рисками.

В управлении рисками следует различать понятия риска, угрозы и воздействия:

- Риск — негативное или позитивное явление, которое может произойти и оказать влияние на процесс / проект

- Угроза — возможная опасность, которую несет в себе риск

- Воздействие — величина последствий, которые происходят, в случае наступления риска

- Величина риска = вероятность возникновения риска * воздействие

Внутренний контроль

Внутренний контроль — механизм обеспечения выполнения бизнес-процессов, в соответствии с требованиями, которые обеспечивают снижение вероятности и тяжести последствий рисков.

Процессы внутреннего контроля позволяет повысить эффективность бизнес-процессов в общем и, в частности, процессов связанных с отчетностью, и обеспечением выполнения требований регуляторов.

Крупные организации, особенно действующие в строго регулируемых областях, часто имеют обширную систему внутреннего контроля.

Внутренний аудит

Как бы парадоксально это не было, но внутренний аудит — надсмотрщик за надсмотрщиком. Основанная задача внутреннего аудита заключается в том, чтобы убедиться, что процессы внутреннего контроля работают должным образом. Что важнее, функция внутреннего аудита имеет и другой уровень. Именно внутренний аудит отвечает за стоимость, эффективность и результативность процессов системы управления рисками организации.

Внутренний аудит оценивает как, фактически, осуществляется практическое управление рисками в организации и насколько управление соответствует документированным политикам и процедурам. Естественно, при обнаружении расхождения, задача внутреннего аудита определить что и как нужно поменять: процессы или документацию.

Внутренние аудиторы следят за операционной деятельностью компании, последовательностью управления и соблюдением требований системы управления рисками.

Соответствие регуляторным требованиям

Компании должны следовать определенным правилам и требованиям регулирующих органов. Данная область управления рисками организации концентрируется именно на этих вопросах.

Регуляторы выдвигают требования к безопасности объектов, учету персональных данных, экологической политике, социальной ответственности, финансовой отчетности и так далее.

Как правило, в компаниях существуют специализированные подразделения, комплаенс службы, которые занимаются интерпретацией требований регуляторов, разрабатывают процессы и процедуры, проводят обучение, дают рекомендации и осуществляют консультационную поддержку сотрудников компании. Часто комплаенс служба состоит буквально из одного — двух сотрудников, которые, также, выполняют функции внутреннего контроля.

Примеры подходов к управлению рисками организации

В процессе эволюции подходов к управлению рисками организации, были разработаны соответствующие стандарты. Каждый из стандартов описывает разные походы к выявлению, анализу, реагированию и общему управлению рисками и возможностями. Далее приведены наиболее популярные стандарты управления рисками организации.

ISO 31000

ISO 31000 относится к семейству стандартов управления рисками, определенных Международной организацией по стандартизации.

Наряду с более широким семейством стандартов, ISO 31000 относится к конкретному стандарту в рамках этого семейства. ISO 31000:2018 является самой последней версией на момент написания статьи.

ISO 31000: 2018 содержит набор руководящих принципов по управлению рисками для организаций. Это не набор требований и соблюдение данных принципов не позволяет пройти сертификацию, в отличие от других стандартов ISO, таких, как ISO 9001.

Другие стандарты семейства, например IEC/FDIS 31010, включают описание и рекомендации по конкретным методам управления рисками организации.

CAS

Casualty Actuary Society (CAS) – это общество профессионалов специализирующихся на страховании имущества и несчастных случаев.

В 2003 году Комитет по управлению корпоративными рисками общества определил ERM, используя два понятия: тип риска и процессы управления рисками.

О ERM они сказали следующее:

…дисциплина, с помощью которой любая организация оценивает, контролирует, эксплуатирует, финансирует и отслеживает риски из всех источников с целью повышения краткосрочной и долгосрочной ценности организации для ее заинтересованных сторон. – Комитет CAS ERM, из Overview of Enterprise Risk Management

Примеры типов рисков

- Угрозы: стихийные бедствия, материальный ущерб и прочее.

- Финансовые риски: например, риски активов, ценных бумаг или фиатных валют

- Стратегические риски: конкуренция, тенденции бизнеса и так далее.

- Операционные риски:удовлетворенность клиентов, целостность бренда, репутация, неисправности и отказы продукта

Процессы управления рисками

- Создание контекста: внутренний и внешний охват организации, а также охват системы ERM

- Определение рисков: поскольку они связаны с целями организации, они должны быть хорошо документированы и включать соответствующий потенциал для получения конкурентных преимуществ, в результате совершенствования процесса

- Анализ серьезности рисков: для каждого из выявленных рисков оцените (и, если возможно, оцените количественно) серьезность каждого риска

- Интеграция рисков: на основе результатов предыдущего анализа рисков агрегируйте все распределения рисков и приведите анализ в соответствие с влиянием на ключевые показатели эффективности

- Определение приоритетов рисков: определите ранжированный порядок приоритетов для каждого из выявленных рисков

- Стратегии управления рисками: включает в себя стратегии разрешения и использования выявленных рисков

- Мониторинг и анализ результатов: постоянное совершенствование процесса управления рисками путем мониторинга и оценки среды рисков. Это оценка того, что работает, а что нет.

COSO

COSO – это совместная американская инициатива, созданная в 1985 году для предотвращения корпоративного мошенничества. В их книге Enterprise Risk Management: Integrating with Strategy and Performance (2017 Edition) говорится:

Управление рисками организации – это не функция или отдел. Это культура, возможности и практика, которую организации интегрируют со стратегией. ERM применяют при осуществлении стратегии, с целью управления рисками при создании, сохранении и реализации ценности. – Enterprise Risk Management: Integrating with Strategy and Performance

COSO акцентирует внимание на пяти компонентах системы управления рисками организации:

- Руководство и культура

- Стратегия и постановка целей

- Производительность

- Анализ и пересмотр

- Информация, коммуникации и отчетность

Руководство и культура

Управление рисками организации не может быть успешным, если организация не стремится полностью интегрировать его в свою культуру.

Это касается этики, лежащей в основе обязанностей работников, кодексов поведения и правильного понимания рисков, а также всех связанных с ними управленческих программ и решений.

Стратегия и постановка целей

Фундаментальной частью системы управления рисками организации является обеспечение соответствия стратегий управления рисками основным целям и более широким бизнес-стратегиям.

Бизнес-цели являются основой для планирования и реализации стратегий, одновременно служа стартовой площадкой для выявления, оценки и реагирования на риски.

Производительность

Оценка того, как определенные риски могут повлиять на эффективность ключевых процессов, важна для определения приоритетов работы с рисками.

В этом контексте риски распределяются по приоритетам в порядке серьезности их последствий.

После этого меры реагирования на риски отбираются на основе оценки выявленного потенциала риска. Результаты этой части процесса доводятся до сведения ключевых заинтересованных сторон.

Анализ и пересмотр

Анализируя эффективность процессов управления рисками, организации могут определить, насколько хорошо работает программа ERM, включая необходимость внесения изменений.

Информация, коммуникация и отчетность

ERM – это не единый контрольный список или фиксированный набор шагов; это непрерывный процесс сбора и оценки информации из внутренних и внешних источников во всех подразделениях организации.

Пять вышеприведенных компонентов поддерживаются дополнительным набором принципов. Эти принципы носят широкий характер и охватывают все – от корпоративного руководства программой ERM до методов мониторинга рисков.

Каждый из принципов является кратким и лаконичным. В таком виде они приводятся в Enterprise Risk Management: Integrating with Strategy and Performance (издание 2017 года):

Организации могут использовать эти принципы в качестве ориентира для определения контекста и подтверждения своих усилий по пониманию и созданию программы управления рисками организации, согласованной с их стратегией и бизнес-целями.

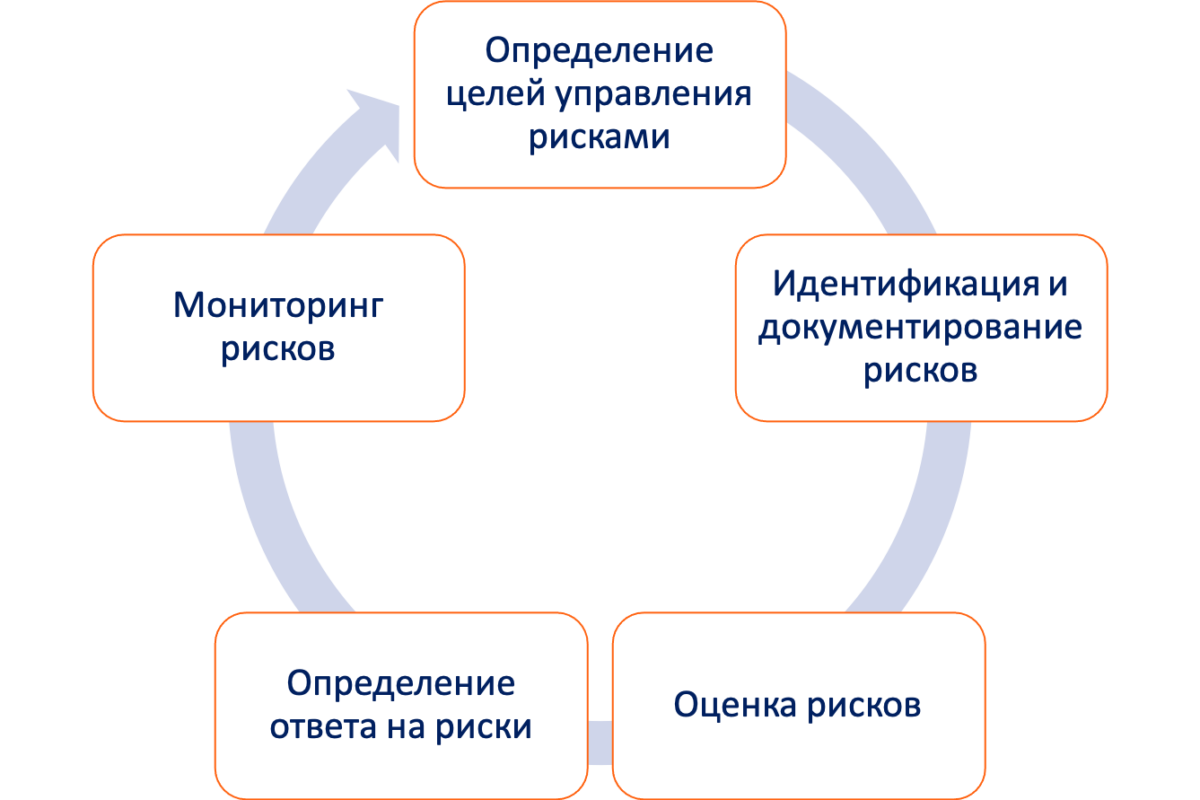

Процесс управления рисками организации

Процесс управления рисками организации состоит из пяти элементов:

Определение целей и обеспечение согласованности ERM со стратегией бизнеса

В основе структуры COSO ERM лежит идея использования корпоративного управления рисками для достижения успеха в реализации бизнес-целей.

Само по себе, определение рисков не будет реализовывать бизнес-цели. Скорее плоды комплексной программы ERM жизненно важны для разработки стратегии достижения бизнес-целей.

Использование структуры ERM помогает гарантировать, что бизнес способен согласовать цели с миссией, видением и основными ценностями.

Идентификация и документирование рисков

Риски следует рассматривать как все, что потенциально может повлиять на успешное достижение бизнес-целей. Все риски должны быть четко определены и хорошо документированы.

Речь идет обо всех рисках, начиная от крупных, более значительных рисков, вплоть до небольших рисков, на уровне отдельных проектов или процессов.

Для успешного выявления рисков необходим четко определенный процесс систематической оценки каждой области деятельности.

Оценка документированных рисков

Простого определения рисков недостаточно. Должна быть понятна вероятность возникновения риска и степень его последствий, в случае наступления.

После того как значительные риски были должным образом задокументированы, следующая задача состоит в том, чтобы оценить их с точки зрения вероятности и предполагаемой значимости.

Иногда трудно или невозможно точно предсказать вероятность, или временные рамки определенных рисков, например, стихийных бедствий. Тем не менее это упражнение должно выполняться в меру возможностей организации и на всех уровнях.

Эта задача особенно важна для того, чтобы убедиться, что все документированные риски имеют существенную достоверность. Нестандартные предположения, записанные в ходе групповых мозговых штурмов, могут выглядеть разумно, но потребовать дальнейшего изучения и уточнения. Качественный и прогностический анализ поможет рассортировать риски по степени значимости.

Существуют различные методы оценки документированных рисков, от простых качественных подходов, таких как матрица приоритетов, до более глубоких математических моделей.

Суть этой задачи состоит в том, чтобы помочь руководству определить, какие риски заслуживают самого пристального внимания.

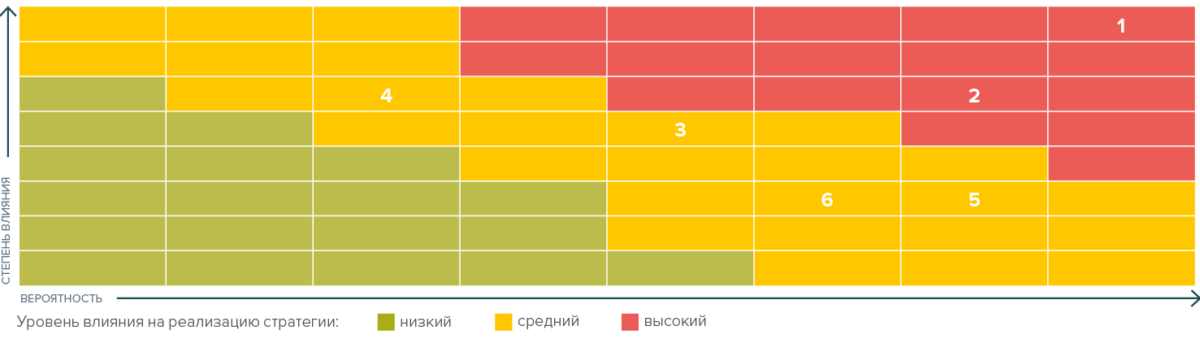

Другой вариант – создать тепловую карту значимости риска. Цель тепловой карты состоит в том, чтобы подкрепить результаты оценки риска иллюстрацией, дополняющей активный диалог о том, как эти результаты соотносятся с текущим аппетитом организации к риску, и определить срочные решения, которые могут потребовать внедрения.

Ниже приведен упрощенный пример тепловой карты обзора приоритетов рисков:

Ответ на риск

Ответ на риск предназначен для того, чтобы выяснить, как реагировать на высокоприоритетные риски.

Руководство несет ответственность за тщательный анализ вероятностей и предполагаемых последствий каждого риска, а также за учет всех связанных с этим затрат и выгод при разработке соответствующей стратегии реагирования на риск.

Ответ на риск подразделяется на четыре собственные категории:

Уклонение

Как ясно следует из названия, этот тип реагирования на риск включает в себя просто “уход” от риска.

Например, компания может принять решение о переезде, исходя из рисков, связанных с определенной геополитической напряженностью, или полностью отказаться от продукта или услуги, которые оказались особенно рискованными.

Иногда может быть слишком поздно уклоняться от рисков, потому что ущерб уже нанесен и понесены издержки.

Вот почему профилактические меры и адекватный анализ потенциальных рисков так важны – чтобы держать реакцию уклонения на контроле.

Снижение

Часто риски могут быть снижены различными способами.

Диверсификация продуктовой линейки может снизить риск, связанный с изменением тенденций или сезонными покупками, использование нескольких временных решений для обеспечения отказоустойчивости, таких как автономное резервное копирование и несколько операционных центров, снизит риск стихийных бедствий, автоматизация определенных задач в процессе снизит риск человеческой ошибки и т. д.

Простые изменения в стандартных операционных процедурах, даже кажущиеся обыденными изменения, такие как обеспечение надлежащего информирования сотрудников о политике компании, иногда могут привести к значительному снижению риска.

Разделение

Разделение рисков – это принцип приобретения страховки для хеджирования или компенсации своих рисков.

На финансовом примере концепция коротких опционов и длинных опционов позволяет инвесторам хеджировать свои ставки на движение цен.

Соглашения о совместном предприятии также могут означать, что компании разделяют потенциальные риски и выгоды.

По сути, разделение рисков – это идея переложить часть риска на другую сторону с пониманием того, что вы заменяете воспринимаемую “ценность” этого риска более ощутимыми денежными затратами.

Принятие

Принять риск это значит не предпринимать никаких действий.

Вместо того чтобы покупать страховой полис, бизнес может решить “выполнить самострахование”. Это может принять форму выделения ресурсов для борьбы с определенными рисками, если они проявятся.

Мониторинг рисков

Идентификация рисков – это не то, что делается один раз. Как и совершенствование бизнес-процессов, это непрерывный процесс.

Контекст, в котором выявляются определенные риски, постоянно меняется, и поэтому такие риски необходимо отслеживать, чтобы постоянно определять их значимость.

Иногда изменение обстоятельств может привести к тому, что риск станет еще больше. Яркий пример тому – геополитические волнения. Организации нуждаются в надлежащих системах мониторинга и реагирования на изменения обстоятельств и адекватного определения того, представляют ли выявленные риски все еще угрозу.

Автор: Андрей Зайцев

Источник: материалы сайта rzbpm.ru

Управление рисками в условиях бизнеса

Управление рисками – это процесс, основанный на принятии и реализации управленческих решений, которые ориентированы на минимизации появления негативных результатов и потерь в проектах.

Не существует единого понятия в экономической науке, которое в полной мере описало определение риска. Это может быть антоним слова шанс – вероятности того, что результат не будет достигнут. Так же принято считать, что риск – это факт вероятного события, которое влечет за собой нейтральные или негативные последствия. При этом можно установить размеры предполагаемого ущерба, объемы потерь и других последствий, смоделировав разные ситуации. Шанс (событие, которое может принести пользу, выгоду и прибыль) и риск (событие, повлекшее потери, ущерб и убытки) разделены тонкой гранью. Их можно назвать дуальными событиями, которые могут сопутствовать друг другу, то есть при реализации шанса могут возникнуть риски и наоборот. Поэтому при управлении рисками стоит определить риски – «чистыми», а дуальные события «спекулятивными», которые необходимо перепроверить.

Основная цель управления рисками

Целью управления рисками в бизнесе – это увеличение способности конкурировать на рынке за счет использования защиты от реализации чистых рисков. Теоретически управление рисками опирается «на трех китах»: полезности, регрессии и диверсификации.

В свое время (1738 год) Даниил Бернулли внес свое дополнение в теорию вероятностей – метод полезности и привлекательности разных событий. Он считал, что люди в процессе принятия решения уделяют больше внимание размерам последствий нежели их вероятности.

Ф. Гальтон предлагал считать проводить расчеты регрессии или возврату к среднему значению с применением универсальной статической закономерности. По его мнению, регрессия – это возврат явлений к норме через определённый промежуток времени. Такое правило может действовать в различных ситуациях, например, при составлении прогнозов колебаний экономических циклов.

Гарри Марковец в научной статье «Диверсификация вложений» математическим путем показал стратегию диверсификации инвестиционного портфеля. Используя его теорию при грамотном распределении инвестиций можно свести к минимуму отклонения доходности от ожидаемых результатов. Марковец является нобелевским лауреатом в области оптимизации фондовых активов.

Понятие «управление рисками» появилось полвека назад, когда страховые компании описывали клиентам различные случаи страховой защиты.

Риски в бизнесе

Неопределённость может присутствовать в любой сфере деятельности, поэтому существуют и риски. Которые могут быть следствием данной неоправданности. Поэтому в бизнесе необходимо контролировать появление неопределенностей, чтобы свести к минимуму риски для компании.

Управление рисками позволяет компаниям объективно оценивать текущую и планируемую деятельность с учетом негативных последствий. Умение вовремя выявить угрозы и грамотно скорректировать свои действия позволяет выйти со сложных экономических и финансовых ситуаций без потерь или минимизировать их.

Риск-менеджмент

Использование системы управления рисками и ее функциональность вызывает у многих представителей бизнеса вопросы, на которые мы готовы ответить:

- Как начать создавать собственную систему управления рисками (СУР)?

- Какие инструкции используются для создания процессов управления рисками?

- Какие сценарии нужно разрабатывать в рамках СУР?

- Нужно ли создавать в компании подразделение по управлению рисками?

- Какая выгода от внедрения системы управления рисками?

- Как объединить систему управления проектами с СУР?

- Как определяется риск-аппетит и что это такое?

- Как перевести систему с качественной на количественную? Какие преимущества количественной СУР?

- Какое программное обеспечение использовать для системы управления рисками?

- Можно ли обучить сотрудникам работе с СУР?

На эти и многие другие вопросы компания ПМСофт готова ответить бесплатно. Мы поможем вам найти оптимальное решение по управлению проектами и контролем рисков.

Мы предлагаем различные услуги:

- Создадим и настроим систему управления рисками под ваш бизнес. Если ваша компания стремится к развитию и повышению качества принятия управленческих решений, тогда вам необходимо создать СУР (системы управления рисками). Это комплексная услуга, которая включает в себя такие функции:

- Разработка структуры организации, определение ролей и ответственности, функция отчетности всех участников системы управления рисками.

- Создание нормативно-методологической базы СУР.

- Создание инструкций по управлению рисками: выявление, оценка рисков, действия по управлению рисками, мониторинг и подготовка отчетов.

- Составление реестров рисков, определение ключевых рисков по виду деятельности, их значимости, разработка действий по той или иной ситуации.

- Оценка эффективности системы управления рисками. Мы оценим зрелость вашей СУР и возможность ее улучшения, чтобы обеспечить высокую эффективность риск-менеджмента. Проверяем на соответствие стандартов в области управления рисками COSO ERM, ISO 31000, зрелость СУР проверим по методологии PwC.

- Понятие риск-аппетита – это важный инструмент в деятельности компании с учетом рисков. Это связь между стратегиями компании и системой управления рисками. Мы помогаем в разработке концепции риск-аппетита компании.

- Предлагаем услуги по комплексной разработке риск-культуры компании с последующей поддержкой необходимого уровня.

- Создаем автоматические системы управления рисками для вашей компании. Автоматическая система позволяет получить доступ к информации о рисках в условиях реального времени для руководства компании.

- Создаем системы планирования с учетом рисков под ваш бизнес (КПЭ). Это позволит вам приметить риск-ориентированные решения с учетом расчетных данных. Ваши стратегии станут намного точнее, исключатся критические риски и оптимизируются методы управления компанией. Такой подход обеспечивает стабильность бизнес-планов в реализации с рисками.

- Помощь в использовании моделирования проектных рисков. Мы поможем вам создать систему анализа и оценки рисков проектов на инвестиционной фазе.

Компания ПМСофт предлагаем полный спектр услуг по созданию систему управления рисками, а также готовые программные комплексы под различные сферы деятельности. За консультацией можете обращаться к нам по телефону или в один из офисов, указанных в разделе Контакты.

Лана Тарасова

Эксперт по предмету «Менеджмент»

Задать вопрос автору статьи

Функции рисков в управлении предприятием

В современном бизнесе риск выполняет определенные функции:

- Инновационная функция, которая заключается в поиске нетрадиционных вариантов проблем, встающих перед предпринимателями или руководителями. Обычно рисковые решения могут привести к более эффективному производству.

- Регулятивная функция, выступающая в конструктивной и деструктивной формах. При конструктивной форме риск дает возможность преодолевать стереотипность и косность мышления, консерватизм, которые успешному ведению бизнеса препятствуют. Но когда появляется авантюризм и принятие неоправданно «авантюрных» решений, можно утверждать о деструктивной форме.

- Защитные функции заключаются в терпимом отношении к возможным неудачам. Никто не может быть застрахован от случайностей, и риск следует оценивать как необходимый атрибут самостоятельности, но не как следствие несостоятельности в профессиональном плане.

- Аналитическая функция определяется тем, что при принятии решений субъект должен проводить анализ всевозможных альтернативы, выбирая самые рентабельные и менее рисковые. Для этого нужно владеть некоторыми способами и методами анализа.

![]()

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

Функции риск менеджмента как объекта управления

Среди функций объекта управления в риск-менеджменте — организация процессов:

- разрешения риска;

- рискового вложений капитала;

- работы по уменьшению величины риска;

- процессов страхования рисков;

- экономических связей и отношений между различными субъектами хозяй¬ственного процесса.

Функции риск менеджмента по временному фактору

Наиболее оптимальным для изучения функций риск-менеджмента является использование способа классификации функций в зависимости от времени действия их, поскольку зачастую именно временной фактор в рисковых ситуациях бывает определяющим. С данной точки зрения функции риск менеджмента можно выделить:

- последовательные функции, осуществляющиеся дискретно (т.е. повторяются через определенный промежуток времени), сменяя последовательно друг друга;

- непрерывные, выполняющиеся постоянно.

Пример 1

Как пример последовательных функций, можно назвать мониторинг риска во внутренней и внешней среде организации, регулирование, планирование, учет, организацию, контроль и оценку эффективности системы управления рисками. Среди непрерывных функций — принятие управленческого решения, а также управление внутренними и внешними рисками.

«Функции риск-менеджмента» 👇

Замечание 1

И последовательные, и непрерывные функции между собой неразрывно связаны. К примеру, чтобы выполнить одну последовательную функцию, нужно выполнить весь комплекс непрерывных функций в той части, которая касается данной последовательной функции.

Функции риск менеджмента как субъекта управления

Среди функций субъекта управления в риск-менеджменте выделяют:

- прогнозирование;

- организация;

- регулирование;

- координация;

- стимулирование;

- контроль.

В риск-менеджменте прогнозирование подразумевает разработку изменений финансового состояния в целом объекта и его разных частей на перспективу. Прогнозирование — это предвидение какого — либо события. Перед ним не ставится задача непосредственно реализовать на практике разработанный прогноз. Особенность прогнозирования – это также альтернативность при построении финансовых параметров и показателей, определяющая различные варианты развития финансового состояния объекта управления на базе уже наметившихся тенденций. В динамике прогнозирование рисков может производиться как на основе экстраполяции прошлого в будущее с учетом экспертных оценок тенденции изменения, так и на основе прямого предвидения изменений. При этом эти изменения могут неожиданно возникнуть. Управление предвидением изменений требует у менеджера выработки чутья рыночных механизмов и интуиции, а также использования гибких экстренных решений.

Организация как функция управления – это определенный вид управленческой деятельности, через которую система управления приспосабливается для решения задач, установленных на этапе планирования. В процессе организации осуществляется разработка системы мер, регулирующих деятельность управленческого аппарата. В части управления рисками к этим мерам относят: построение оптимальной и рациональной структуры управления и обеспечение всеми необходимыми ресурсами (финансовыми, человеческими, материальными и др.) для эффективного управления рисками.

При формировании оптимальной структуры управления рисками важно построить структуру, которая бы вписалась в реально существующую, нормальному функционированию организации не мешала бы и в одновременно выполняла функции ограничения или предотвращения рисковых ситуаций в целом для организации.

Обычно, организацию управления рисками тесно связывают с встраиванием или нового функционального подразделения, или с изменением уровней подчиненности.

В первом случае следует найти в уже существующей иерархии управления место для нового функционального подразделения: определить расположение в структуре, определить функциональные обязанности, закрепить иерархию подчинения.

Во втором –расположить структуру управления рисками так, чтобы прежние структурные подразделения находились от нее в зависимости, но расположение это не помешало бы нормальному функционированию организации ( в случаях, если рисковые ситуации для организации становятся угрожающими).

Регулирование в риск-менеджменте подразумевает такое влияние на объект управления, посредством которого достигается состояние устойчивости данного объекта при возникновении отклонений от предустановленных параметров. Главным образом регулирование охватывает текущие мероприятия в части устранения возникших отклонений.

Координация в риск-менеджменте – это согласованность работы всех звеньев системы управления рисками, аппа¬рата управления и всех специалистов. Процесс координации обеспечивает единство отношений объекта и субъекта управления, управленческого аппарата и отдельных работников.

Мотивация – это неотъемлемая функция любой управленческой деятельности, в том числе управления рисками. Мотивация обычно рассматривается как процесс формирования условий, воздействующих на потребности людей и позволяющих его деятельность направить в нужную для организации сторону, заинтересовать его в добросовестной и активной работе. Ключевой материальный стимул – это заработная плата, в дополнение к ней может устанавливаться вознаграждение персоналу по результатам работы из фондов, формируемых за счет прибыли, полученной организацией. На вознаграждение в случае управления рисками могут рассчитывать сотрудники, работающие в рисковой ситуации и предотвращающие возникновение рисков своей деятельностью. Материальное вознаграждение также может выплачиваться сотрудникам управленческого аппарата системы риск-менеджмента в случаях удачного преодоления рисковых ситуаций, а особенно в случаях выигрышных решений подобных ситуаций.

В системе мотивации нематериальные стимулы могут выражаться в форме поощрения или иногда наказания. На текущее поведение они воздействовать не могут, но определяют его будущую линию, и люди могут строить дальнейшую линию своего поведения в организации в условиях различных рисковых ситуаций.

Контроль в системе риск-менеджмента представляет собой проверку организации работ по сокращению степени риска. Посредством контроля собирается информация о степени выполнения намеченной программы действия, соотношении прибыли и риска, доходности рисковых вложений капитала, на основании которой вносятся изменения в организацию финансовой работы, финансовые программы, организацию риск-менеджмента. Следовательно, контроль подразумевает анализ результатов мероприятий по снижению уровня риска.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Цели и назначение процесса управления рисками на предприятии

Методика определения угроз и возможностей

Порядок определения угроз и возможностей, на которые необходимо реагировать предприятию

В современных условиях высокой рыночной конкуренции и постоянно меняющихся покупательских предпочтений трудно представить себе успешно развивающуюся компанию, в которой не налажен процесс управления рисками.

Управление рисками прежде всего необходимо для принятия управленческих решений в условиях, требующих выбора одного из нескольких вариантов при отсутствии определенности и однозначности преимуществ какого-либо решения.

Многие руководители считают, что они и без специальных технологий управления прекрасно видят возможные риски для компании и смогут вовремя их устранить, основываясь на собственном опыте и интуиции. Они ошибаются, и мы видим огромное количество примеров, когда крупные корпорации испытывают большие трудности в бизнесе или приходят к банкротству именно из-за ошибочных действий руководства.

Даже суперпрофессиональный руководитель не может контролировать качество всех бизнес-процессов и технологических операций компании без выделения управления рисками в отдельный процесс и вовлечения в него всех ключевых менеджеров компании. А если говорить о небольшом бизнесе, то по статистике в течение первого года работы закрываются около 90 % вновь созданных предприятий, и большинство из них — именно по причине некачественного управления предпринимательскими рисками.

ЦЕЛИ И НАЗНАЧЕНИЕ ПРОЦЕССА УПРАВЛЕНИЯ РИСКАМИ НА ПРЕДПРИЯТИИ

По общепринятой в менеджменте рисков классификации под риском подразумевается событие или стечение обстоятельств, которое в случае его реализации может существенным образом повлиять на достижение стратегических целей и текущих задач компании. Влияние риска может оказаться как негативным, т. е. несущим угрозы бизнесу, так и позитивным, предоставляющим возможности для его развития. Именно поэтому процесс управления рисками можно назвать искусством различать, что представляет собой выявленный риск — опасность для деятельности компании или наоборот, шанс ее улучшить.

Система управления рисками — это процесс, осуществляемый как руководством компании, так и ее сотрудниками. Цель этого процесса — выявить потенциальные события, которые могут повлиять на результаты деятельности компании — как положительно, так и отрицательно, и обеспечить приемлемые для компании уровень угроз или степень реализации возможностей.

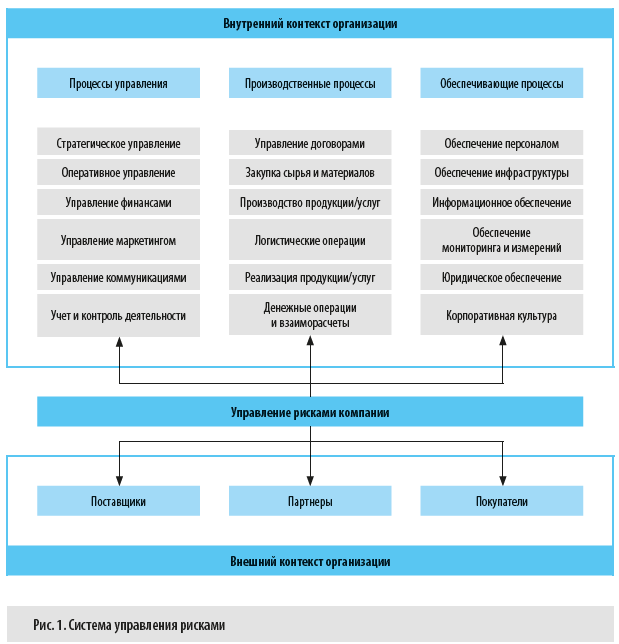

Специфическая особенность данного процесса состоит в том, что он охватывает все без исключения бизнес-процессы компании и реализуется в рамках как внешнего, так и внутреннего контекстов бизнеса (рис. 1).

Основные принципы управления рисками:

1. Управление рисками — неотъемлемая часть ежедневного процесса управления, которая предполагает, что каждый сотрудник обязан выявлять и оценивать риски для наиболее эффективного принятия управленческих решений.

2. Все риски, которые возникают по внешним или внутренним причинам и могут значительно повлиять на достижение целей предприятия, должны идентифицироваться, оцениваться и документироваться, а на основе этой информации — разрабатываться мероприятия по рискам.

3. Процесс управления рисками подразумевает применение единого и стандартизированного подхода к выявлению, оценке и работе с рисками.

4. Руководители всех уровней несут ответственность за своевременное выявление рисков, их оценку, разработку мероприятий по управлению рисками и информирование всех заинтересованных сторон, в том числе работников, о рисках, влияющих на достижение поставленных перед ними целей, а также за накопление знаний о рисках и анализ реализовавшихся рисков.

5. В процессе управления рисками необходим разумный баланс издержек на управление риском и величины возможного ущерба или выгоды от наступления рискового события: если уровень риска приемлемый, а затраты на управление риском превышают возможный эффект, дополнительные мероприятия по работе с этим риском не нужны.

Методы управления рисками (рис. 2):

1. Снижение риска подразумевает воздействие на риск путем снижения вероятности реализации риска или уменьшения негативных/усиления позитивных последствий в случае реализации риска в будущем.

2. Перенос риска предполагает передачу риска (в том числе частичную) другой стороне (например, заключаются договоры страхования, хеджирования, аутсорсинга и др.) — это позволяет уменьшить негативное или усилить позитивное влияние риска на достижение целей компании.

3. Принятие риска допускает возможное наступление последствий риска с определением конкретных источников покрытия ущерба от негативных последствий.

4. Уклонение от риска означает отказ от совершения действий/мероприятий/целей, характеризующихся высокой степенью риска.

Теперь поговорим о том, как управлять рисками.

МЕТОДИКА ОПРЕДЕЛЕНИЯ УГРОЗ И ВОЗМОЖНОСТЕЙ ДЛЯ ЦЕЛЕЙ ПРЕДПРИЯТИЯ

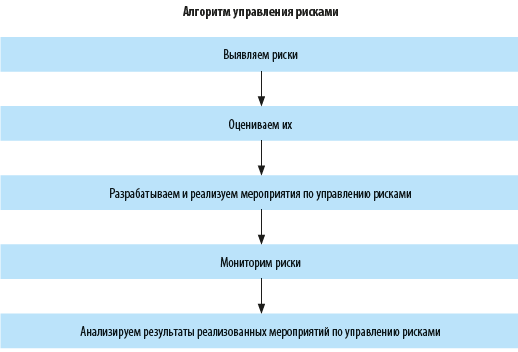

Алгоритм процесса управления рисками представляет собой последовательную цепочку процедур, которые помогают руководству компании эффективно минимизировать угрозы и использовать возможности для достижения целей предприятия (см. схему).

Рассмотрим эти этапы подробнее.

1. Выявляем риски.

На этом этапе определяем внутренние или внешние события, реализация которых может негативно или позитивно отразиться на достижении целей компании.

Как выявлять риски?

В первую очередь риски выявляют:

• в рамках ежегодного цикла планирования;

• в ходе анализа деятельности компании и пересмотра ее целей и бюджета;

• в текущем режиме анализа эффективности процессов компании;

• в ходе производственных совещаний и индивидуальных бесед с сотрудниками компании.

По итогам процедуры выявления рисков формируется классификатор рисков компании и назначаются ответственные по каждому из рисков.

2. Оцениваем риски.

Главная цель оценки рисков — определить уровень рисков и выделить наиболее значимые (критические) риски, которые могут негативно или позитивно влиять на деятельность компании и достижение ее стратегических целей.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 4, 2020.