1. Реквизиты для перечисления налогов и взносов

Где взять платежные реквизиты контролирующих органов для уплаты налогов и взносов?

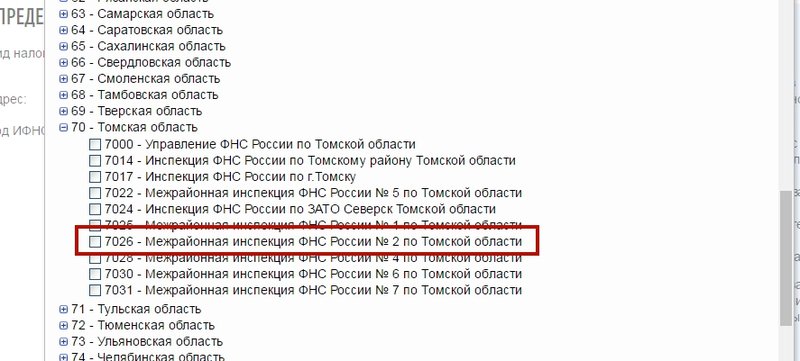

В качестве примера предположим, что организационно-правовая форма компании — юридическое лицо. Юридический адрес: с. Мельниково, Томская область, код ИФНС — 7026.

Налоговая инспекция (ИФНС)

1. Переходим по ссылке на сайт ФНС: https://service.nalog.ru/addrno.do

2. Мы знаем код ИФНС, поэтому щелкаем мышкой по полю «Код ИФНС (1).»

3. Выбираем ИФНС «7026» в списке.

Нажимаем кнопку «Далее» в нижнем правом углу.

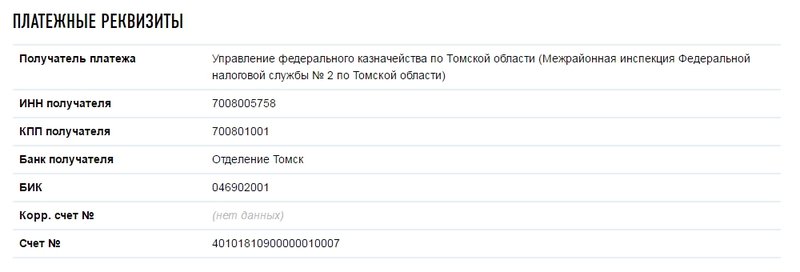

4. Откроется детальная информация об инспекции. В ней есть подзаголовок «Платежные реквизиты». Эти данные можно использовать для создания контрагента ИФНС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Пенсионный фонд Российской Федерации (ПФР)

1. Заходим на сайт ПФР: https://www.pfrf.ru/eservices/pay_docs/

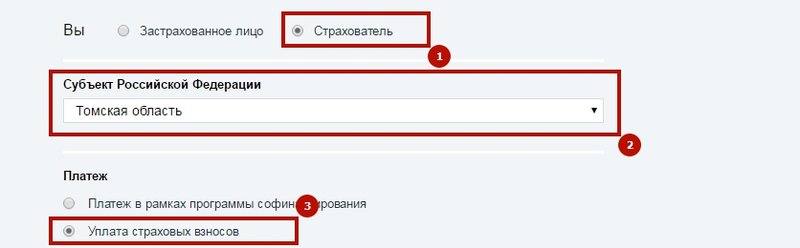

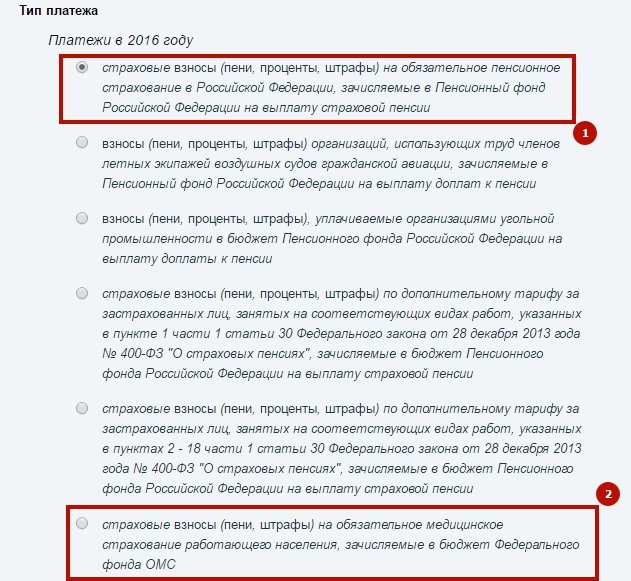

2. Внизу нужно уточнить данные об организации, чтобы помочь сформировать платежные реквизиты. Заполняем данные. Организация является страхователем (платим взносы за работников) (1), выбираем субъект федерации — «Томскую область» (2), и платеж «Уплата страховых взносов» (3).

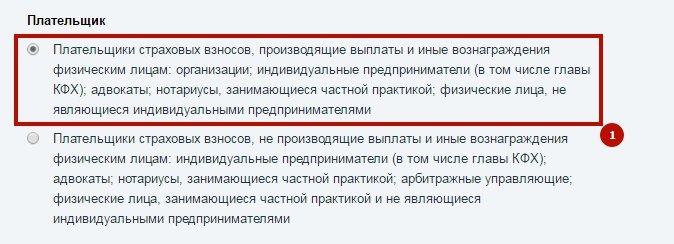

3. Ниже появляются типы плательщика. Выбираем подходящий нашей компании первый вариант.

4. Далее нужно уточнить тип платежа. Он будет влиять только на значение КБК, реквизиты для уплаты будут одинаковыми в обоих случаях. Нам желательно выбрать один из выделенных типов (платеж ОПС (1) или Платеж в ФФОМС (2)), так как мы будем платить только эти взносы.

5. После этого остается только выбрать вид платежа «взносы».

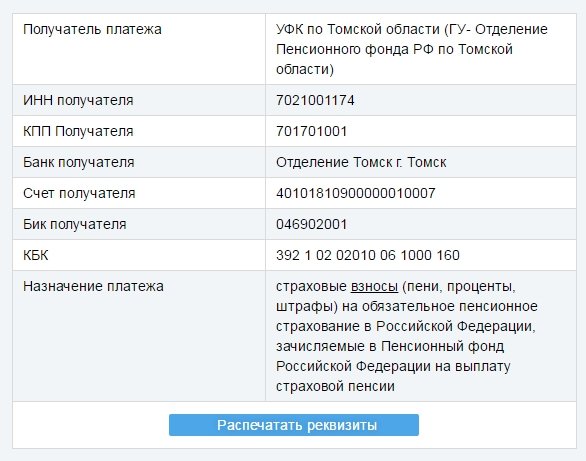

6. Ниже появляется таблица с реквизитами. Эти данные можно использовать для создания контрагента УПФР и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Фонд социального страхования (ФСС)

1. Заходим на сайт ФСС: http://fss.ru/

В нижнем правом углу будут 4 ссылки на региональные отделения по типу субъекта РФ. Нужно щелкнуть по той, что соответствует типу нашего субъекта.

2. У нас Томская ОБЛАСТЬ, поэтому надо щелкнуть по второй ссылке сверху. Появляется список областей и краев. Среди них находим «Томскую область» и щелкаем по ней.

3. Откроется окно с информацией по региональному отделению. Нам нужен сайт регионального отделения, находим ссылку и щелкаем по ней.

4. На сайте отделения предоставлена актуальная информация по региону по многим вопросам: калькуляторы пособий, формы заявлений, контактные телефоны, информация для страхователей. Нам нужно найти ссылку с подобным текстом: «Реквизиты для уплаты пособий». Обычно ее можно найти в разделе «Для страхователей». На сайте нашего регионального отделения (Томская область) эта ссылка находится в шапке в центре (выделена зеленым прямоугольником).

Приблизим содержимое. Щелкаем по ссылке.

5. Откроется страница с реквизитами для уплаты взносов в фонд. Эти данные можно использовать для создания контрагента ФСС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

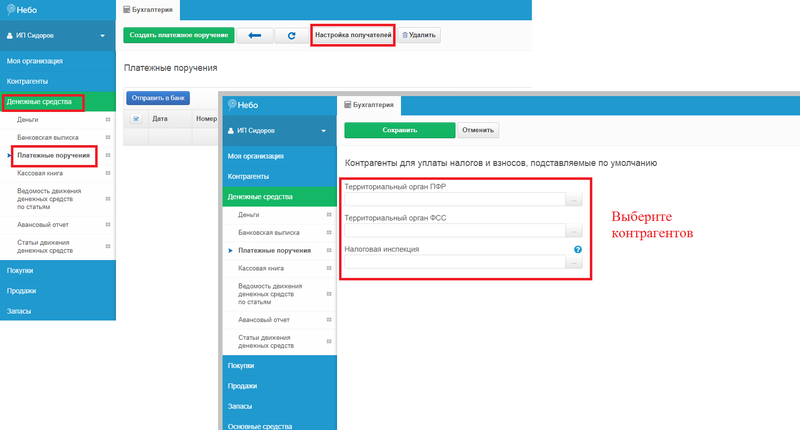

Настройка получателей

В сервисе Небо есть возможность настройки получателей платежей — контрагентов для уплаты налогов и взносов.

Настраиваем получателей, чтобы при формировании платежных поручений их реквизиты подставлялись автоматически:

1. Заходим в раздел «Денежные средства»;

2. Выбираем вкладку «Платежные поручения» и нажимаем на кнопку «Настройка получателей», где появятся поля для заполнения.

2. Платежное поручение для перечисления в бюджет

Платежное поручение (ПП) — это документ, при помощи которого организация дает банку распоряжение перечислить деньги со своего счета в какой-либо бюджет или контрагенту. При безналичных расчетах этот документ обязателен. Его форма утверждена Положением Центробанка № 383-П. А правила заполнения ПП закреплены приказом Минфина № 107н от 2013 года.

Платежное поручение формируется для уплаты налогов и сборов в бюджет по специальным реквизитам, включая КБК, ОКТМО и т.д.

Важно! Код ОКТМО – это специальное цифровое обозначение, которое представляет собой код муниципального образования, на территории которого ведет свою деятельность организация либо происходит уплата.

Организации в платежных поручениях и декларациях указывают код ОКТМО местности, где ведется деятельность или расположено обособленное подразделение. В случае же с ИП необходимость вставать на учет по месту ведения деятельности зависит от налогового режима. Подробнее в статье «Деятельность ИП в другом регионе».

Узнать свой или необходимый ОКТМО можно, используя специальный сервис на сайте ФНС России.

Заполнение документа

Меню: Моя организация -> Личный кабинет -> Календарь.

1. Выбираем ближайшую дату уплаты;

2. Нажимаем на кнопку «Приступить к выполнению» по нужному платежу. В этом случае, большинство реквизитов платежа (КБК, ОКТМО*) подставятся автоматически.

* По умолчанию, проставляется код ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

Формирование платежного поручения для оплаты налога (вручную):

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку «Создать платежное поручение».

2. Выбираем «Перечисление средств в бюджет» -> «Перечисление налога или взноса с расчетного счета».

3. Номер и дата проставляются автоматически.

4. Вид платежа «Электронно».

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата налога.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для налоговых отчислений.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. Необходимо указать основание платежа.

Например, согласно перечню, основание платежа «ТП» – это текущий платеж. Данное обозначение говорит о перечислении налогов и взносов за проходящий год. Между тем при оплате задолженности следует проставить код «ЗД» (когда это происходит по инициативе плательщика и до получения требования от ИФНС).

14. Указываем налоговый период, а поле «Значение налогового периода» заполнится автоматически на основе поля «Налоговый период».

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение «0».

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму налога и назначение платежа. Например, «Единый налог на вмененный доход, за 2 квартал 2018 г.».

18. Статус и дата отправки в банк не заполняются.

Формирование платежного поручения для оплаты штрафа:

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку «Создать платежное поручение».

2. Выбираем «Перечисление средств в бюджет» -> «Перечисление налога или взноса с расчетного счета».

3. Номер и дата проставляются автоматически.

4. Вид платежа «Электронно».

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата штрафа.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для штрафов.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. В основании платежа необходимо указать ТР, либо ЗД.

— при внесении платежа по требованию налоговой, проставляют значение «ТР»;

— когда организация вносит штраф/пени самостоятельно, указывают код «ЗД».

14. Указываем налоговый период, а поле «Значение налогового периода» заполнится автоматически на основе поля «Налоговый период».

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение «0».

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму штрафа и назначение платежа. Например, «Штраф по транспортному налогу».

18. Статус и дата отправки в банк не заполняются.

Разнесение выписки по факту уплаты налога

Необходимо зафиксировать факт уплаты налога или взноса в бюджет. Для этого при разнесении выписки в сервисе Небо, указываем типовую операцию «Перечисление в бюджет» и вид налога/сбора, который уплатили.

Проводка будет следующая:

Дт 68 (69) (Налог/взнос) Кт 51 (Расчетный счет) — на сумму налога/взноса/штрафа.

Наименование доходов

Коды бюджетной классификации

Страховые взносы, предусмотренные законодательством о налогах и сборах, распределяемые по видам страхования (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 01000 01 1000 160

Страховые взносы, предусмотренные законодательством о налогах и сборах, распределяемые по видам страхования (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 01000 01 3000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, в части обязательного пенсионного страхования (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 01010 01 1000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, в части обязательного пенсионного страхования (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 01010 01 3000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, в части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 01020 01 1000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, в части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 01020 01 3000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, в части обязательного медицинского страхования (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 01030 01 1000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, в части обязательного медицинского страхования (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 01030 01 3000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, уплачиваемые отдельными категориями плательщиков страховых взносов в совокупном фиксированном размере (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 02000 01 1000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, уплачиваемые отдельными категориями плательщиков страховых взносов в совокупном фиксированном размере (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 02000 01 3000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, уплачиваемые отдельными категориями плательщиков страховых взносов в совокупном фиксированном размере, в части обязательного пенсионного страхования (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 02010 01 1000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, уплачиваемые отдельными категориями плательщиков страховых взносов в совокупном фиксированном размере, в части обязательного пенсионного страхования (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 02010 01 3000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, уплачиваемые отдельными категориями плательщиков страховых взносов в совокупном фиксированном размере, в части обязательного медицинского страхования (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 02020 01 1000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, уплачиваемые отдельными категориями плательщиков страховых взносов в совокупном фиксированном размере, в части обязательного медицинского страхования (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 02020 01 3000 160

Страховые взносы на обязательное пенсионное страхование, уплачиваемые отдельными категориями плательщиков страховых взносов в соответствии с законодательством Российской Федерации о налогах и сборах с дохода, превышающего 300 000 рублей за расчетный период (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 03000 01 1000 160

Страховые взносы на обязательное пенсионное страхование, уплачиваемые отдельными категориями плательщиков страховых взносов в соответствии с законодательством Российской Федерации о налогах и сборах с дохода, превышающего 300 000 рублей за расчетный период (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 03000 01 3000 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (независимо от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 04010 01 1010 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (в зависимости от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 04010 01 1020 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (независимо от результатов специальной оценки условий труда (класса условий труда) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 04010 01 3010 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (в зависимости от результатов специальной оценки условий труда (класса условий труда) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 04010 01 3020 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (независимо от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 04020 01 1010 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (в зависимости от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 04020 01 1020 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (независимо от результатов специальной оценки условий труда (класса условий труда) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 04020 01 3010 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (в зависимости от результатов специальной оценки условий труда (класса условий труда) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 04020 01 3020 160

Взносы, уплачиваемые организациями, использующими труд членов летных экипажей воздушных судов гражданской авиации, на выплату ежемесячной доплаты к пенсии, зачисляемые в Фонд пенсионного и социального страхования Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 08000 06 1000 160

Взносы, уплачиваемые организациями, использующими труд членов летных экипажей воздушных судов гражданской авиации, на выплату ежемесячной доплаты к пенсии, зачисляемые в Фонд пенсионного и социального страхования Российской Федерации (пени по соответствующему платежу)

182 1 02 08000 06 2100 160

Взносы, уплачиваемые организациями, использующими труд членов летных экипажей воздушных судов гражданской авиации, на выплату ежемесячной доплаты к пенсии, зачисляемые в Фонд пенсионного и социального страхования Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 08000 06 3000 160

Взносы, уплачиваемые организациями угольной промышленности на выплату ежемесячной доплаты к пенсии отдельным категориям работников этих организаций (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 09000 06 1000 160

Взносы, уплачиваемые организациями угольной промышленности на выплату ежемесячной доплаты к пенсии отдельным категориям работников этих организаций (пени по соответствующему платежу)

182 1 02 09000 06 2100 160

Взносы, уплачиваемые организациями угольной промышленности на выплату ежемесячной доплаты к пенсии отдельным категориям работников этих организаций (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 09000 06 3000 160

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые плательщиками страховых взносов, производящими выплаты и иные вознаграждения в пользу прокуроров, сотрудников Следственного комитета Российской Федерации, судей федеральных судов, мировых судей, с указанных выплат (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 10000 01 1000 160

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые плательщиками страховых взносов, производящими выплаты и иные вознаграждения в пользу прокуроров, сотрудников Следственного комитета Российской Федерации, судей федеральных судов, мировых судей, с указанных выплат (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 10000 01 3000 160

Страховые взносы на обязательное медицинское страхование, уплачиваемые плательщиками страховых взносов, производящими выплаты и иные вознаграждения в пользу прокуроров, сотрудников Следственного комитета Российской Федерации, судей федеральных судов, мировых судей, с указанных выплат (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 11000 01 1000 160

Страховые взносы на обязательное медицинское страхование, уплачиваемые плательщиками страховых взносов, производящими выплаты и иные вознаграждения в пользу прокуроров, сотрудников Следственного комитета Российской Федерации, судей федеральных судов, мировых судей, с указанных выплат (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 11000 01 3000 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (на выплату страховой пенсии за расчетные периоды с 1 января 2017 года по 31 декабря 2022 года)

182 1 02 14010 06 1001 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (на выплату накопительной пенсии)

182 1 02 14010 06 1002 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (в размере, определяемом исходя из стоимости страхового года, зачисляемые на выплату страховой пенсии, за расчетные периоды, истекшие до 1 января 2013 года)

182 1 02 14010 06 1003 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (в размере, определяемом исходя из стоимости страхового года, зачисляемые на выплату накопительной пенсии, за расчетные периоды, истекшие до 1 января 2013 года)

182 1 02 14010 06 1004 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (в фиксированном размере, зачисляемые на выплату страховой пенсии, за расчетные периоды с 1 января 2017 года по 31 декабря 2022 года)

182 1 02 14010 06 1005 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (на выплату страховой пенсии за расчетные периоды, истекшие до 1 января 2017 года)

182 1 02 14010 06 1101 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (в фиксированном размере, зачисляемые на выплату страховой пенсии, за расчетные периоды, истекшие до 1 января 2017 года)

182 1 02 14010 06 1105 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (пени, поступающие в связи с неисполнением обязанностей по уплате взносов на финансирование накопительной части трудовой пенсии, а также за непредставление в установленные сроки сведений, необходимых для осуществления индивидуального (персонифицированного) учета либо представление неполных и (или) недостоверных сведений по уплате взносов на финансирование накопительной части трудовой пенсии)

182 1 02 14010 06 2101 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (проценты за неправомерное пользование средствами пенсионных накоплений)

182 1 02 14010 06 2201 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (прочие поступления)

182 1 02 14010 06 4000 160

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за расчетные периоды, истекшие до 1 января 2023 года (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному за расчетные периоды с 1 января 2017 года по 31 декабря 2022 года)

182 1 02 14020 06 1001 160

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за расчетные периоды, истекшие до 1 января 2023 года (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному за расчетные периоды, истекшие до 1 января 2017 года)

182 1 02 14020 06 1101 160

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за расчетные периоды, истекшие до 1 января 2023 года (прочие поступления)

182 1 02 14020 06 4000 160

Страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2023 года (страховые взносы на обязательное медицинское страхование работающего населения)

182 1 02 14030 08 1001 160

Страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2023 года (страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере)

182 1 02 14030 08 1002 160

Страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2023 года (прочие поступления)

182 1 02 14030 08 4000 160

Содержание страницы

- Расчёт страховых взносов ИП в ПФР и ФФОМС за месяц

- Когда платить взносы ИП

- Как правильно оплачивать страховые взносы в ПФР и ФФОМС

- 1 процент в ПФР с доходов, превышающих 300 тыс. рублей

- Нужно ли платить страховые взносы при закрытии ИП

- Квитанция на оплату страховых взносов в ПФР

Калькулятор страховых взносов:

| Начало периода | Конец периода | |||

|---|---|---|---|---|

Доход за этот период:

руб.

Ссылка на страницу калькулятора страховых взносов ИП. Также вам может пригодиться платёжное поручение для оплаты страховых взносов за 2023 год.

Если вы являетесь индивидуальным предпринимателем, то ежегодно обязаны вносить фиксированные платежи в Пенсионный фонд России (он же ПФР) и в Федеральный фонд обязательного медицинского страхования (он же ФФОМС).

Платежи эти вносить требуется вне зависимости от того, работаете ли вы по найму где-либо ещё, ведёте ли деятельность или просто лежите на диване, будучи зарегистрированным как ИП. На обязательные взносы ИП также не влияет ни система налогообложения на которой он находится (УСН, ОСНО, ПСН — платят все!), ни количество ваших доходов или расходов.

В любом случае вы обязаны ежегодно перечислять в эти два фонда (ПФР и ФФОМС) фиксированные платежи.

Платёж этот фиксируется ежегодно и каждый год индексируется. Чаще всего, разумеется, — в бОльшую сторону.

В 2020 году вышел Федеральный закон от 15.10.2020 № 322-ФЗ «О внесении изменений в статью 430 части второй Налогового кодекса Российской Федерации», согласно которой изменяются суммы взносов на 2021-2023 года. Данные в таблице ниже уже учитывают эти нововведения.

| Год | МРОТ | ПФР | ФФОМС | Итого |

|---|---|---|---|---|

| 2023 | Не важен | 36 723 руб. | 9 119 руб. | 45 842 руб. |

| 2022 | Не важен | 34 445 руб. | 8 766 руб. | 43 211 руб. |

| 2021 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2020 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

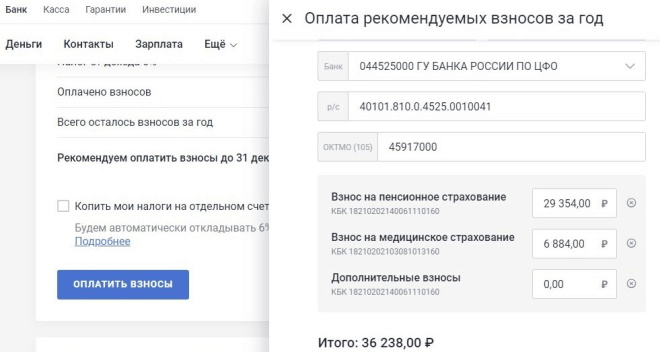

| 2019 | Не важен | 29 354 руб. | 6 884 руб. | 36 238 руб. |

| 2018 | Не важен | 26 545 руб. | 5 840 руб. | 32 385 руб. |

| 2017 | 7 500 руб. | 23 400 руб. | 4 590 руб. | 27 990 руб. |

| 2016 | 6 204 руб. | 19 356,48 руб. | 3 796,85 руб. | 23 153,33 руб. |

Таблица сумм и сроков уплаты страховых взносов для ИП в 2016 году в JPG (архив)

Расчёт страховых взносов ИП в ПФР и ФФОМС за месяц

С 2018 года при расчете страховых взносов ИП размер минимального размера оплаты труда не играет роли. Вместо него, согласно статье 430 НК РФ на 2018, 2019 и 2020 года установлены фиксированные суммы взносов (смотри таблицу выше). Чтобы узнать сумму в месяц нужно эти суммы просто разделить на 12.

СПРАВКА: до 2018 года сумма страховых взносов зависела от значения МРОТ и формула расчёта страховых и медицинских взносов ИП была такова:

ПФР = МРОТ х 26% х 12 мес.

ФФОМС = МРОТ х 5,1% х 12 мес.

Если вам нужно было рассчитать, сколько платить в месяц в ПФР и ФФОМС до 2018 года, просто размер МРОТ, утвержденного на определенный год, умножаете на 0,26 и 0,051 соответственно.

Когда платить взносы ИП

Прежде, чем ответить на этот вопрос, нужно вспомнить очень важную информацию:

ИП, работающие без оформленных сотрудников имеют возможность вычесть 100% страховых взносов в ПФР и ФФОМС из налогового бремени, возлагаемого на них той или иной системой налогообложения.

Пример.

Вы занимаетесь оказанием услуг по мыловарению. За первый квартал вы наварили мыла на 30 тыс. рублей. Работаете на УСН, платите 6% налог. От 30 тыс. руб. 6% это 1800 рублей. Так вот, вы эти 1800 в конце квартала платите не налоговой, а в ПФР!

Итого получается, вам за 3 оставшихся квартала необходимо внести в ПФР и ФФОМС: (Общая сумма страхового взноса — 1800 руб.).

Фиксированные страховые взносы вы можете платить раз в месяц, раз в квартал, раз в полугодие или раз в год — хоть когда! Тут важно перекрыть страховым взносом авансовый платёж, который ИП должны платить ежеквартально в обязательном порядке!

Если вы не заплатили в ПФР, а деньги отправили налоговикам, а в конце года оказалось, что страховые взносы полностью перекрывают налог (ибо вычитается из налога все 100% взносов), то придётся изымать эти деньги у налоговиков назад, что будет достаточно проблематично.

Как правильно оплачивать страховые взносы в ПФР и ФФОМС

Внимание! Рассмотрим на примере взносов за 2018 год. Общая сумма их была 32 385,00 рублей.

Совет: не оплачивайте их каждый месяц. Смысла нет.

Поработали первый квартал, посчитали налог, получился 10 тыс. рублей. Так и оплатите в ПФР и ФФОМС эти 10 тыс, причём сначала на КБК ПФР.

Налоговикам — ничего, ибо взносы прошли взачёт налогу. Осталось 22 385,00 рублей, из которых 5 840,00 — в ФФОМС.

За второй квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР. Осталось 12 385,00 руб., из которых 5 840,000 — в ФФОМС.

За третий квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР.

НО! Отправляем уже не 10 тыс. в ПФР, а остаток от общего взноса (от 26545,00), т.е. 6 545,00. И этим траншем мы закрываем свои обязательства перед ПФР.

Но налог у нас был 10 тыс., а заплатили мы 6 545,00. Остальные 3 455,00 отправляем в ФФОМС. Осталось заплатить на мед. страхование: 5 840 — 3 455 = 2 385 рублей.

Так вот уже за четвертый квартал, когда у вас налог снова выйдет 10 тыс.руб., остаток 2 385 отправляем в ФФОМС, а остальные 7 615,00 — на реквизиты налоговых органов!

Важно! Отправка в ПФР или ФФОМС означает использование КБК для таких платежей, но получателем является ИФНС.

Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС. Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи.

По этой вышеизложенной схеме вы снимаете с себя бремя ежемесячных платежей и всякий риск наложения пеней и других санкций со стороны налоговой.

1 процент в ПФР с доходов, превышающих 300 тыс. рублей

На следующий год, после того, как вы внесли фиксированный взнос во внебюджетные фонды, в случае, если ваш доход превысил 300 тыс. рублей, будьте любезны оплатить 1% от той суммы, которая эти 300 тысяч превысила.

Пример для чайников.

Доход за год у вас составил 487000 рублей. Из этой суммы 187 тыс. — это превышение 300 тыс. и именно со 187 тыс. вы должны оплатить 1%. Это будет 1870 рублей.

Будьте внимательны! Оплатить нужно на реквизиты ПФР, а не ФФОМС! Срок — до 1 июля следующего за отчётным года. С марта 2018 г. взносы 1% нужно перечислять на КБК, как и для фиксированных взносов — 182 1 02 02140 06 1110 160 (Приказ Минфина РФ от 28.02.2018 г. № 35н) с указанием в платежке реквизитов ИФНС.

Если у вас доход превысил 300 тысяч уже в текущем году, можете не ждать июля следующего и уже смело оплачивать 1% от превышения на соответствующий этому платежу КБК ПФР.

Нужно ли платить страховые взносы при закрытии ИП

В том случае, если вы закрываете ИП, налоговый инспектор, принимая у вас документы на закрытие, может потребовать квитанции, подтверждающие факт оплаты в ПФР всех взносов за тот год, в котором совершается процедура закрытия. Помните — вы не обязаны оплачивать страховые взносы при подаче документов на закрытие! Читаем ст. 432 НК РФ, исходя из которой это можно сделать в течение 15 дней после закрытия ИП.

С другой стороны, страховой взнос можно вычесть из налога, как мы уже знаем, что будет невозможно, если вы в ПФР деньги понесёте уже после закрытия, а не до. Поэтому перед закрытием ИП, заплатите все взносы в ПФР и ФФОМС, согласно расчётам за месяц, приведённым выше.

Квитанция на оплату страховых взносов в ПФР

Самый удобный способ оплатить страховые взносы — сформировать самостоятельно квитанцию на официальном сайте Пенсионного фонда.

Сделать это очень просто.

Шаг 1. Переходим по ссылке: https://www.pfrf.ru/eservices/pay_docs/ и видим следующее:

Шаг 2. Выбираем пункт «Страхователь», свой субъект РФ и далее пункт «Уплата страховых взносов лицами, добровольно вступившими в правоотношения по ОПС».

Вам откроется окно с реквизитам для уплаты:

Внимание! В сервисе еще не ввели изменения в части КБК.

Шаг 3. Далее вводим свои персональные данные в блоке «Сформировать квитанцию».

После ввода данных можно либо распечатать квитанцию, либо скачать ее в формате PDF. Вот так вот она должна выглядеть:

Такая квитанция не подойдет непосредственно для оплаты в банке из-за неверного КБК. Однако оплатить страховые взносы можно через Интернет-банк, тот же Сбербанк-Онлайн, выполнив заполнение электронного платёжного поручения на основании сформированной квитанции. Или со своего расчётного счёта. Главное, чтобы деньги на вас им пришли, а откуда пришли, из какого банка и счёта — без разницы.

Размер взносов

До 2023 года фиксированные взносы состояли из двух частей: на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС). Их платили отдельно.

С 2023 года такого разделения нет. Теперь единая сумма взносов – совокупный фиксированный размер.

На 2023 год взносы составляют:

45 842 руб. + 1% с дохода свыше 300 тыс. рублей.

Причем по взносам в 1% есть максимум – 257 061 руб.

Итого максимальные взносы ИП: 45 842 + 257 061 = 302 903 руб.

Доход для взносов в 1% считают в зависимости от режима налогообложения.

Как платить налоги по-новому и рассчитывать взносы, узнаете на курсе «Клерка» по всем новым правилам 2023. Эксперты уже все разложили по полочкам. Пользуйтесь ценной информацией, смотрите демо-урок.

Смотрите в нашей таблице, какой доход учитывать.

|

Режим налогообложения |

База для расчета взносов |

|

ОСНО |

Доходы минус расходы по книге учета (декларации 3-НДФЛ) |

|

УСН «Доходы» |

Доходы (выручка) по книге учета (декларации по УСН) |

|

УСН «Доходы минус расходы» |

Доходы минус расходы по книге учета (декларации по УСН) |

|

ПСН |

Потенциальный доход из патента. Реальный доход из книге не имеет значение! |

|

ЕСХН |

Доходы минус расходы по книге учета (декларации по ЕСХН) Главы КФХ 1% не платят! |

Кстати, в 2023 году в НК РФ обнаружилась неувязка в норме о подсчете доходов для взносов ИП с дохода свыше 300 тыс. рублей.

Правила для расчета дохода на разных режимах налогообложения формально работают только для периодов до 2023 года.

Но Минфин в своем письме от 27.12.2022 № 03-15-05/128189 пояснил, что для 2023 года эти правила продолжают действовать.

Пример

ИП применяет УСН с объектом «доходы минус расходы». Доходы за 2023 год – 15 000 000 руб., расходы – 8 000 000 руб.

Фиксированные взносы составят:

45 842 + (7 000 000 – 300 000) х 1% = 112 842 руб.

Если ИП зарегистрировался не с начала года, или закрыл бизнес в течение года, он платит не полную сумму взносов (45 842 руб.), а часть в пропорции.

Срок уплаты взносов

Фиксированные взносы в обычном, минимальном размере (45 842 руб.) надо уплатить до 31 декабря. В этом году 31.12 – выходной день, поэтому крайний срок уплаты взносов – 09.01.2024.

Взносы в размере 1% с дохода за 2023 год надо уплатить до 01.07.2024.

Если ИП «закрылся» в течение года, он должен уплатить фиксированные взносы не позднее 15 календарных дней с даты снятия с учета.

КБК

В 2023 году действуют такие КБК по фиксированным взносам:

182 1 02 02000 01 1000 160 – страховые взносы в совокупном фиксированном размере для ИП с 1 января 2023 года;

182 1 02 03000 01 1000 160 – страховые взносы с дохода, превышающего 300 000 рублей за расчетный период для ИП за периоды с 2023 года.

Если в 2023 году ИП платит взносы 1% за 2022 год, то КБК такой: 182 1 02 14010 06 1005 160.

|

Взносы |

Сумма |

КБК |

|

Фиксированные взносы |

45 842 |

18210202000011000160 |

|

1% с дохода свыше 300 тыс. рублей |

1% с дохода свыше 300 000, но не более 257 061 |

18210203000011000160 |

|

Итого (максимальная сумма) |

257 061 + 45 842 = 302 903 |

Как платить

С 2023 года все налоги и взносы надо платить в виде ЕНП на КБК 18201061201010000510.

Сформировать платежный документ можно на сайте ФНС.

Обратите внимание! Есть особенности по уплате фиксированных взносов, если ИП хочет уменьшить на них свой налог по УСН или ПСН.

В прошлые годы ИП просто платил фиксированные взносы поквартально и также поквартально уменьшал на них налог.

В 2023 году эта система значительно усложнилась.

Чтобы учесть взносы в уменьшение налога в течение года есть два варианта.

1) Платить фиксированные взносы на КБК ЕНП и сдавать заявление на зачет ЕНП в счет взносов.

Такое заявление можно сдать только в электронном виде с электронной подписью:

-

по ТКС;

-

через личный кабинет.

Инструкции по заполнению заявления дали наши эксперты. Посмотрите вводный урок курса по новым правилам 2023.

Глянуть бесплатный урок

2) Платить фиксированные взносы на КБК взносов. В этом случае заявление о зачете не нужно.

Смотрите в нашей таблице, какие реквизиты будут в платежном поручении при этих двух способах.

|

Поле платежки |

Способ № 1: Уплата на ЕНП + заявление |

Способ № 2: Уплата на КБК взноса |

|

101 (статус) |

01 |

02 |

|

13 (банк получателя) |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

|

|

14 (БИК банка получателя) |

017003983 |

|

|

15 (№ счета банка получателя) |

40102810445370000059 |

|

|

16 (получатель) |

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|

|

17 (№ казначейского счета) |

03100643000000018500 |

|

|

61 (ИНН получателя) |

7727406020 |

|

|

103 (КПП получателя) |

770801001 |

|

|

104 (КБК) |

18201061201010000510 |

18210202000011000160 – взносы в фиксированном размере 18210203000011000160 – взносы 1% |

|

105 (ОКТМО) |

0 |

ОКТМО по месту учета ИП |

|

106 (основание платежа) |

0 |

0 |

|

107 (налоговый период) |

0 |

ГД.00.2023 |

|

108 (номер документа) |

0 |

|

|

109 (дата документа) |

0 |

Также про все способы уплаты фиксированных взносов в 2023 году мы рассказывали здесь.

Кстати, в начале 2023 года ИП столкнулись с рядом проблем при уплате фиксированных взносов. О них читайте здесь.

При оплате страховых взносов важно указать правильный код бюджетной классификации — КБК. Да, в 2023 году появился единый налоговый платёж, но пользоваться отдельными платёжками с разными КБК всё ещё можно.

Содержание

-

Фиксированные страховые взносы

-

Когда платить

-

КБК в 2023

-

Для чего нужны КБК

-

Как поможет Эльба

Фиксированные страховые взносы

ИП платят обязательные взносы на пенсионное страхование — ОПС и медицинское страхование — ОМС. В 2023 году их сумма равна 45 842 ₽. Из них ОПС — 36 723 ₽ и ОМС — 9119 ₽. При оплате единым налоговым платежом сумму взносов на медицинское и пенсионное страхование складывают.

Когда платить

В течение года. Крайний срок — 31 декабря 2023.

КБК в 2023

| Для уплаты фиксированных страховых взносов за 2023 год (ОПС + ОМС) | 182 1 02 02000 01 1000 160 |

| Для уплаты 1% с дохода за 2023 год свыше 300 000 ₽ | 182 1 02 03000 01 1000 160 |

Для чего нужны КБК

В них указаны данные, которые помогают определить — за что вы платите. Также коды позволяют упорядочить платежи и избежать их потери. Все КБК утверждены в приказе Минфина РФ от 24.05.2022 N 82Н.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Как поможет Эльба

- Напомнит о сроках.

- Посчитает страховые взносы с учётом даты регистрации ИП и ваших доходов.

- Подготовит платёжки с правильными реквизитами.

Статья актуальна на

31.01.2023

Продолжайте читать

Все статьи

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной

вами электронной почты.

Подписываясь, вы соглашаетесь на

обработку персональных данных

и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

![]()

![]()

![]()

Важно: с 2023 года устанавливается новый порядок расчёта с бюджетом в виде единого налогового платежа. Из-за этого изменились сроки уплаты налогов и взносов, подробности смотрите в нашем календаре бухгалтера.

Индивидуальный предприниматель может заплатить свои налоги и страховые взносы, не выходя из дома и без предварительного посещения инспекции. Оплата налогов ИП онлайн доступна всем, включая тех, кто не имеет профилей на портале государственных услуг или сайте ФНС. Способы платежа самые разные — расчётный счёт предпринимателя, карточка физлица, электронные кошельки и даже счёт мобильного телефона.

Формирование квитанции

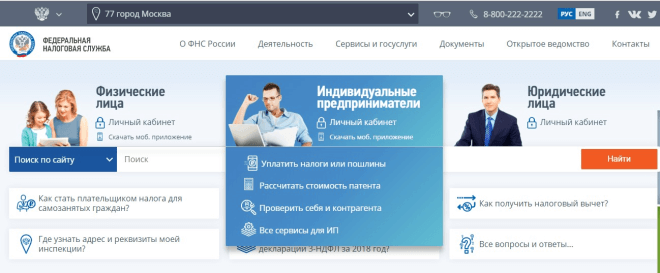

ФНС на своём официальном портале nalog.ru предлагает множество сервисов для частных лиц и бизнеса. Среди прочего предприниматель может создать квитанцию на оплату налогов или страховых взносов. Для этого на сайте налоговой службы нужно найти раздел, посвящённый ИП, а далее действовать в соответствии с нашей пошаговой инструкцией.

Шаг 1. Общие параметры

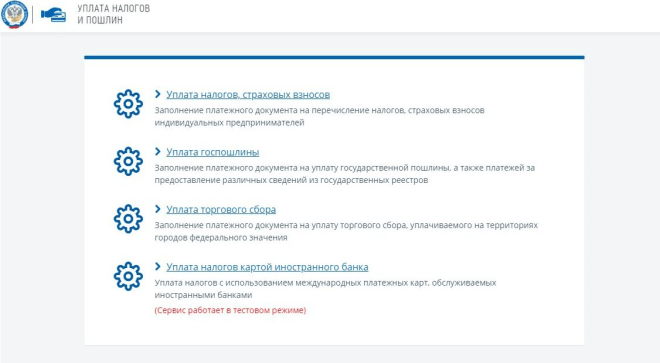

На сайте ФНС в блоке информации, предназначенной для предпринимателей, надо перейти по ссылке «Уплатить налоги или пошлины». Из предложенных сервисов нужен первый — «Уплата налогов, страховых взносов».

Далее нужно выбрать, за кого будет внесена сумма. Предприниматель может платить за себя сам, то есть перевести деньги с собственной карты или счёта. В этом случае выбирается «Уплата за себя». Но нередко отчисления производятся со счёта иного лица — такой вариант также законом не запрещён. Если за предпринимателя платит кто-то другой, нужно выбрать «Уплата за третье лицо».

Перед формированием квитанции необходимо согласиться на обработку сайтом налоговой службы персональных данных. Для этого следует включить «галочку» напротив этой опции и нажать кнопку «Продолжить».

В следующем окне необходимо выбрать, какие именно будут произведены платежи. Они делятся на два группы:

- Имущественные налоги и НДФЛ предпринимателя. Расчёт этих сумм и формирование квитанции производится ИФНС. Чтобы заплатить налоги онлайн, ИП нужно знать уникальный идентификационный номер (УИН) квитанции.

- Прочие налоги, которые предприниматель рассчитывает самостоятельно. В эту группу, например, входят отчисления по УСН, а также страховые взносы. Сформировать квитанцию ИП должен сам, заполнив все реквизиты.

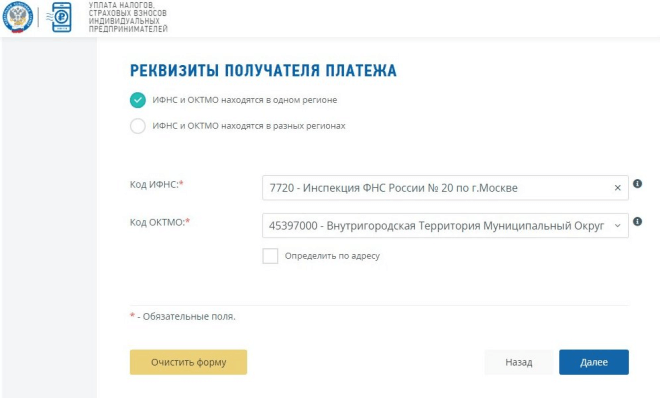

Шаг 2. Внесение реквизитов

Прежде всего нужно выбрать вид расчётного документа:

- платёжный документ — подходит для оплаты как онлайн, так и через банк;

- платёжное поручение — только для перевода онлайн.

Затем из справочников выбираются реквизиты получателя: код ИФНС и ОКТМО. Последний может быть определён автоматически, если отметить эту опцию и внести адрес объекта. Его также необходимо выбрать из справочника. В этом же окне следует отметить, находятся ли ИФНС и ОКТМО в одном районе.

Пора переходить к заполнению реквизитов. Обязательным является код бюджетной классификации (КБК). О КБК для уплаты налогов по УСН читайте здесь. Если он известен, его нужно вписать в соответствующее поле. Но если вы не знаете код, можно заполнить три остальных параметра — вид, наименование и тип платежа. В таком случае КБК будет определён автоматически.

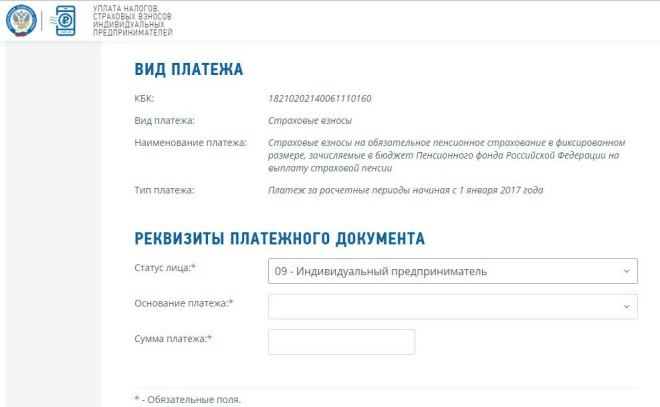

На следующем экране указывается:

- статус лица — для индивидуального предпринимателя это код «09»;

- основание — «ТП» для оплаты за текущий год, «ЗД» — если задолженность гасится добровольно, «ТР» — перевод недоимки по требованию ИФНС и другие;

- налоговый период;

- сумма.

В последнем окне необходимо вписать фамилию, имя и отчество предпринимателя, его ИНН и адрес (путём выбора его элементов из списка). Тут же нужно отметить, совпадает ли адрес с реальным местом жительства.

Шаг 3. Уплата

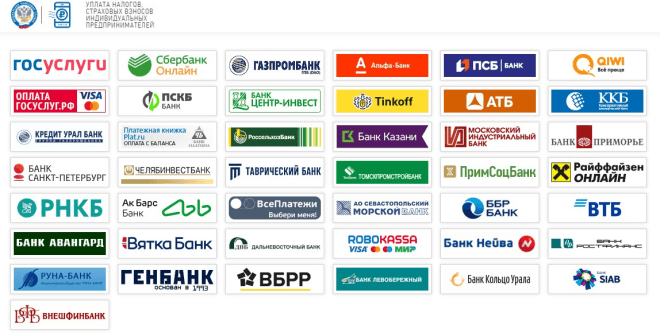

После внесения всех данных надо нажать кнопку «Уплатить», после чего вы увидите краткую информацию о предстоящем платеже. Ниже можно выбрать способ исполнения:

- Банковская карта.

- Сайт кредитной организации или платёжной системы.

- Формирование бумажной квитанции для оплаты офлайн.

При выборе пункта 2 сервис предложит множество вариантов, которыми можно оплатить обязательные страховые взносы и налоги ИП в режиме онлайн. Среди них интернет-сервисы разных банков, портал госуслуг, система QIWI и агрегатор платежей «Робокасса».

Далее нужно действовать в соответствии с выбранным методом оплаты. Если это карта, введите её данные в платёжную форму, как обычно. При выборе интернет-банкинга нужно авторизоваться в личном кабинете и перечислить деньги по сформированному документу.

Платёж через портал госуслуг

Перечислить свои налоги можно через портал госуслуг, причём не имеет значения, зарегистрирован на нём предприниматель или нет. Однако если речь об отчислениях, которые он рассчитывает сам, сначала надо сформировать квитанцию по приведённой выше инструкции.

Преимущество сайта государственных услуг заключается в дополнительных способах оплаты. Это электронные кошельки Webmoney и ЭЛПЛАТ, а также платёж со счёта мобильного телефона. Кроме того, здесь есть возможность перечислить средства с банковской карты без комиссии.

Заплатить налоги через портал госуслуг можно двумя способами:

- после формирования квитанции выбрать в качестве метода оплаты сайт кредитной организации и кликнуть на иконку «Госуслуги»;

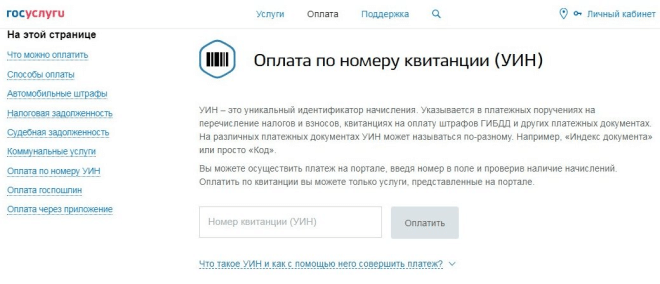

- скопировать на сайте ФНС УИН сформированной квитанции и найти её на портале gosuslugi.ru. Для этого нужно перейти на нём на вкладку «Оплата», выбрать раздел «Оплата по квитанции» и ввести УИН в поисковом поле.

Система покажет параметры платежа и предложит его оплатить. Перед этим она спросит у пользователя email – на него будет направлен электронный чек.

Минус оплаты без авторизации на портале госуслуг в том, что данные не сохраняются. Чтобы информация о платеже попала в историю операций, нужно войти в свою учётную запись (если она есть).

Оплата с расчётного счёта

Оплата налогов и взносов ИП онлайн также возможна непосредственно с расчётного счёта через интернет-банк. Такие услуги своим бизнес-клиентам сегодня предоставляют все кредитные организации.

Поручения на стандартные платежи формируются в упрощённом порядке. Как правило, не приходится вбивать подробные реквизиты получателя, КБК и иные параметры. Достаточно выбрать вид платежа и указать нужную сумму. Более того, нередко банки даже сами считают отчисления ИП, исходя из суммы выручки и применяемой системы налогообложения, а также напоминают, когда, куда и сколько нужно перечислить.

Однако такие услуги могут не входить в выбранный тариф обслуживания. Но есть другой способ — сформировать квитанцию на сайте ФНС, а в сервисе банка найти её по УИК и оплатить с расчётного счёта.

Если же такой вариант не подходит, то придётся сформировать поручение на оплату самостоятельно. Впрочем, сделать это в интернет-банке не составит большого труда, важно лишь верно указать все реквизиты:

- номер, вид документа и дату его составления;

- статус плательщика (ИП — «09»);

- сумму к переводу цифрами и прописью;

- данные предпринимателя (заполняются автоматически);

- параметры получателя — достаточно выбрать его из списка, и реквизиты будут подгружены из справочников;

- основание для оплаты;

- налоговый период.

Итак, оплатить налоги, а также взносы в ПФР и на медицину, которые за себя платит любой ИП, можно онлайн. Надёжный способ — сформировать квитанцию в специальном сервисе ФНС. Это сведёт к минимуму риск ошибок, ведь почти все параметры, включая адреса, КБК, номер счёта, загружаются автоматически из разных информационных систем и справочников.