Оглавление

- Отличие потребительского кредита от кредита для бизнеса

- На каких условиях банки выдают деньги бизнесу?

- Виды бизнес-кредитов

- Как получить деньги в банке, если испорчена кредитная история?

- Исправляем кредитную историю

- В каких банках взять деньги для бизнеса?

- Как оформить кредит для бизнеса и подать документы?

- Кратко — как получить кредит на бизнес с плохой КИ

Что делать, когда нет денег на открытие бизнеса? Проще всего обратиться в банк и подать заявку. Менеджеры изучат вашу анкету и оценят платежеспособность. Если кредитная история положительная, банк определит, сколько вы сможете платить в месяц и предложит заключить кредитный договор. Но если у вас испорчена кредитная история, банк не будет проверять даже платежеспособность и откажет в выдаче кредита.

Рассказываем, какой вид кредита выбрать ИП, чтобы банк не отказал. Какие документы потребуются, и как исправить кредитную историю.

Отличие потребительского кредита от кредита для бизнеса

Бизнес-кредиты выдают юридическим лицам и частным предпринимателям на бизнес. Рассчитывать на потребительские кредиты могут физические лица, в том числе ИП. Индивидуальным предпринимателям потребительские кредиты выдают редко, т. к. у банков есть опасения, что их потратят на бизнес. Но шансы получить потребительский кредит ИП есть.

.jpg)

Чтобы получить кредит на бизнес, помимо вышеперечисленных документов, потребуется бизнес-план. Если менеджеры банка посчитают, что вы не сможете выплатить деньги или бизнес-идея не будет приносить прибыль, в выдаче денег откажут. Но помимо этого, банки еще смотрят на кредитную историю. Если у вас были долги, в выдаче кредит откажут.

На каких условиях банки выдают деньги бизнесу?

Банки выдают деньги на открытие бизнеса примерно на одинаковых условиях. Если уже есть бизнес, который приносит доход, вы вправе обратиться к кредитору, чтобы взять деньги на его развитие. Например, на закупку нового оборудования, покупку техники или ремонт офиса.

Банк рискует, потому что не каждый бизнес будет приносить прибыль, поэтому процентная ставка у таких кредитов выше, чем по обычному кредиту. Срок кредитования у бизнес-кредитов также ограничен — не более пяти лет.

Рекомендуем начинающим предпринимателям, которые планируют открыть магазин или небольшой офис по оказанию услуг, оформить потребительский кредит. У такого кредита ставка будет меньше. Оформить кредит на бизнес сложнее, потому что упирается в бизнес-план, который не так уж легко и составить. Подавать заявку на кредит для бизнеса стоит только в том случае, если у вас есть разработанный бизнес-план и вы уверены в будущем доходе.

Причем максимальная сумма не будет превышать 40% от дохода. Банки оценивают платежеспособность, поэтому не выдают кредиты, если ежемесячный платеж будет превышать от общего дохода клиента. Связано с тем, что заемщику будет сложно выполнять кредитные обязательства перед банком.

На положительное решение со стороны банка повлияет и то, в какой сфере планируете развивать бизнес. Чтобы повысить свои шансы на успешное одобрение заявки, выделяйте сильные стороны своего дела в анкете.

Виды бизнес-кредитов

Существует несколько видов бизнес-кредитов, которые отличаются по условиям, срокам и максимальной сумме выдачи. В каждом банке разработаны свои инструменты для привлечения потенциальных заемщиков. Для частных предпринимателей и юридических лиц есть специальные кредиты для открытия и развития бизнеса.

-

Разовый кредит. Заемщик получает деньги на счет или наличными. А возвращает всю сумму с фиксированным процентом сразу в обозначенные сроки.

-

Овердрафт. Предприниматель берет деньги в банке на закупку товаров или оборудования для развития своего дела. Банк вправе списывать деньги с указанного счета в соответствии с условиями кредитного договора. Овердрафт — это вид кредита, который отличается от других кредитов тем, что вы платите за фактическое использование услуги, а также есть лимит и комиссия в размере 1−3% за открытие овердрафта.

-

Кредитная карта для бизнеса. Такой картой пользуются предприниматели, которые могут оплачивать услуги и делать покупки в интересах бизнеса. Например, вы можете кредитной картой рассчитываться с поставщиками. Также требуется платить за годовое обслуживание и нельзя превышать лимит, как и у обычной кредитной карты.

-

Кредитная линия. По кредитной линии предприниматель вправе брать в банке деньги несколько раз. Сумма и условия возврата денег прописывают в соглашении. Это вид кредита, за который что вы платите проценты только за фактические затраты. Подходит юридическим лицам, а также ИП, у которых запланированы расходы, но пока непонятно, на какие цели пойдут деньги.

Как получить деньги в банке, если испорчена кредитная история?

Рассмотрим способы, которые помогут взять деньги в долг в банке для открытия своего дела.

-

Привлечение поручителя. Предъявите в банк справки о доходе и приведите поручителя с хорошей кредитной историей. Желательно, чтобы ваш поручитель был клиентом этого банка. Банк рассмотрит заявку и выдаст деньги. Если вы вовремя не будете возвращать долги, банк будет спрашивать деньги с поручителя.

-

Залоговое обеспечение также позволяет взять деньги для открытия бизнеса, когда испорчена КИ. Банки берут под залог недвижимость, ценные бумаги, земельные участки и транспортные средства. Кредитор заберет имущество, если не выполнять кредитные обязательства.

-

Кредит с первоначальным взносом. Подходит для предпринимателей, которые уверены в будущем доходе. Если внести часть суммы при выдаче кредита в банк, кредитор пойдет на уступки.

-

Экспресс-кредит. Для предпринимателей, у которых испорчена КИ, предусмотрены экспресс-кредиты. Минус таких кредитов — ограничение по сумме, например, в 100 тыс. руб., и срок кредитования у этого вида кредита не превышает года. Отдельные банки выдают экспресс-кредиты на суммы свыше 100 тыс. руб. и на более продолжительный срок. Если вы вовремя рассчитаетесь с экспресс-кредитом, при следующем обращении получите большую сумму и под более выгодный процент.

МБК поможет получить кредит с плохой кредитной историей под залог, без поручителей на сумму до 14 млн руб. Если сомневаетесь брать кредит под залог — читайте статью, где мы привели преимущества этого вида кредита.

Исправляем кредитную историю

Когда нет поручителей и нет возможности оставить залог, а сумма экспресс-кредита не устраивает, есть несколько способов исправить КИ:

-

Оформите кредитную карту в банке и пользуйтесь ей для оплаты покупок и услуг. У кредитных карт есть льготный период. Обращайте на него внимание и всегда пополняйте баланс вовремя, чтобы не допускать просрочек. Цель оформления кредитной карты в том, чтобы исправить КИ.

-

Возьмите деньги в МФО под высокий процент. Мы не рекомендуем обращаться в микрофинансовые компании из-за высоких процентных ставок. Но если нужно срочно исправить КИ, оформите заем на 20−30 тыс. руб. без проверки статистики на 3−4 месяца. После выплаты долга МФО направить сведения в БКИ, что и позволит исправить кредитную историю.

-

Купите мебель или новую технику. В торговых центрах часто есть представители банков, которые предлагают оформить рассрочку. В этом случае вы купите нужную вам технику или мебель без переплаты, а заодно исправите кредитную историю, если выплатите деньги вовремя.

В каких банках взять деньги для бизнеса?

Банки разработали специальные продукты, которые помогают предпринимателям оформить кредит даже с испорченной историей. Для получения денег требуется минимальный пакет документов. (Предложения актуальны на май 2021 года.)

Оборотный кредит от Сбербанка

-

Сумма от 100 тыс. до 5 млн руб.

-

Срок до трех лет.

-

Процентная ставка от 11%.

Бизнес-кредит от Совкомбанка

-

Сумма до 30 млн руб.

-

Срок до 120 месяцев.

-

Процентная ставка от 12%.

Кредит от Альфа-Банка на открытие бизнеса

-

Сумма от 100 тыс. до 10 млн руб.

-

Срок до пяти лет.

-

Процентная ставка от 11,45%.

Как оформить кредит для бизнеса и подать документы?

Рассмотрим, как подать документы и получить деньги для развития своего дела.

-

Выберите банк с лучшей процентной ставкой.

-

Заранее возьмите выписку с БКИ о кредитной истории.

-

Если КИ испорчена, исправьте одним из способов, приведенных выше.

-

Напишите заявление в банк, укажите цель кредитования.

-

Дождитесь рассмотрения анкеты.

-

Получите деньги на карту или наличными в отделении банка.

.jpg)

Кратко — как получить кредит на бизнес с плохой КИ

-

Убедите кредитора в платежеспособности, предъявив справку о доходах, выписку из налоговой и пенсионного фонда.

-

Даже с испорченной кредитной историей удается взять деньги на открытие бизнеса. Для этого пользуйтесь банковскими программами или попытайтесь исправить КИ.

-

Когда нет времени на исправление КИ, воспользуйтесь залогом или услугами поручителя.

-

Частая причина отказа связана с отсутствием залогового обеспечения и испорченной статистики.

-

Если знаете, что у вас плохая КИ, постарайтесь ее исправить, прежде чем подавать документы на одобрение займа.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.

← Блог о торговле

Опубликовано: 28.06.2022

Создание и дальнейшее развитие бизнеса практически невозможно без инвестиций: предпринимателю нужно заняться поиском средств на этапе планирования. Доступно несколько решений, позволяющих получить источники финансирования, и методы, обеспечивающие развитие собственного дела с нуля без солидного стартового капитала. Рассказываем, где искать средства и как предупредить попадание в долговую яму.

С чего начать поиск денег и как избежать опасных схем

На первых порах необходимо составить бизнес-план, без которого сложно будет планировать траты, невозможно – получить кредит или привлечь инвесторов. Рекомендуется расписать все статьи расходов, определить прогнозируемую окупаемость и риски, способные замедлить процесс выхода на чистую прибыль. Во избежание форс-мажоров и накопления долгов не стоит прибегать к следующим методам:

- получать займы у частных лиц под высокий процент на короткий срок с размытыми условиями;

- обращаться в микрофинансовые организации: они устанавливают колоссальные процентные ставки при минимальном сроке выплаты долга. В случае просрочки могут перепродать долг коллекторам, которые будут надоедать звонками не только должнику, но и его родственникам, коллегам.

Нужно тщательно взвесить все и за и против, беря деньги под залог недвижимости или автомобиля: самая успешная бизнес-идея может провалиться на старте, в этом случае предприниматель останется ни с чем. Лучше выбирать более безопасные варианты с минимальными рисками: рассмотрим ТОП-7 перспективных.

Где искать средства для развития бизнеса

Способ №1. Банковский кредит

Обращение в банк – первый вариант, представляющий интерес для владельца мелкого бизнеса. Средств на открытие и развитие собственного дела нужно немного. Например, создание пункта выдачи заказов или интернет-магазина на платформе электронной коммерции inSales обойдется в среднем в 150-200 тысяч рублей (с учетом рекламы, персонала и других статей расходов). К прогнозируемой сумме нужно добавить около 10% (не стоит планировать финансы впритык): в течение 10-15 месяцев предприниматель сможет закрыть долговые обязательства.

В 2022 году действует большое количество государственных программ и мер, направленных на поддержку малого и среднего бизнеса: выбрать подходящую с низкими процентными ставками будет просто. Помимо этого, в российских банках постоянно действуют кредитные предложения с выгодными условиями. СберБанк обеспечивает выдачу займов на сумму от 100 тысяч до 200 миллионов рублей сроком на 1-180 месяцев под 12,5-16% годовых (зависит от целей, типа бизнеса и кредита). Аналогичные предложения можно найти в других финансово-кредитных организациях, этот метод имеет ряд плюсов:

- быстрая проверка и получение ответа на запрос, особенно при наличии обоснованного бизнес-плана;

- широкий выбор кредитных продуктов, которые постоянно обновляются;

- в случае финансовых проблем с банком всегда можно договориться об отсрочке, в крайнем случае доступно рефинансирование.

Однако при не успешности бизнеса предприниматель останется один на один с большим долгом. Если бизнес-план указывает на высокий риск невозврата или предприниматель имеет плохую кредитную историю, то шансы на одобрение заявки приближаются к нулю. Кредит станет хорошим решением только в том случае, если на погашение тела и процентов не придется направлять всю выручку. Получить заем могут индивидуальные предприниматели, самозанятые и общества с ограниченной ответственностью.

Варианты кредитных продуктов от СберБанк

Способ №2. Привлечение инвестора

Синергия перспективной бизнес-идеи и финансов может перерасти в прибыльный проект, остается лишь найти инвестора. Привлечение частного инвестора связано с получением финансов под развитие проекта, каждый этап которого зафиксирован в бизнес-плане. Этот формат подразумевает регистрацию общества с ограниченной ответственностью или заключение договора, условия которого обеспечивают защиту прав и обязанностей всех участников. Для поиска инвесторов можно использовать следующие рекомендации:

- посещение тематических выставок и семинаров;

- презентация проекта на платформах стартапов;

- сети бизнес-ангелов, которые позволяют не только найти источник финансирования, но и получать подсказки по ведению и развитию проекта, что предупреждает доминирующее количество ошибок. Для российских предпринимателей доступна национальная сеть «Частный капитал» и другие некоммерческие организации;

- бизнес-инкубаторы и акселераторы, ориентированные преимущественно на поддержку молодых предпринимателей.

Условия получения средств и поддержки зависят от типа инвестора, а также от его требований. Стоит приготовиться к тому, что инвесторы будут проверять предпринимателя, поэтому важно отсутствие незакрытых кредитов, проблем с законом и негативной репутации.

Предложение для поиска инвесторов: пример с портала БИБОСС

Способ №3. Взять в долг у друзей

Заем средств у родственников или близких людей – оптимальное решение для предпринимателей, которые получили отказ в выдаче кредита в банке и не могут запустить сбор в рамках поддержки стартапа. Из плюсов стоит выделить отсутствие процентных ставок, а также гибкие сроки: заем друзьям можно отдавать частями, в случае потребности в отсрочке ее будет проще получить, если сравнивать с банковским сектором. Один человек может не располагать суммой, необходимой на открытие бизнеса, поэтому часто приходится обращаться к нескольким друзьям. Долговые обязательства могут быть скреплены устными договоренностями или нотариально заверенной распиской, которая защищает права лица, предоставляющего средства, и регламентирует обязательства заемщика.

Способ №4. Ведение деятельности, позволяющей накопить средства

Предприниматели имеют возможность работать в нишах, не требующих стартовых инвестиций или нуждающихся в минимальных вливаниях. Такой подход позволяет накапливать деньги, которые будут задействованы для раскрутки и масштабирования бизнеса. В качестве приоритетных стоит рассматривать:

- дропшиппинг-модель. Для старта предпринимателю понадобится лишь платформа для ведения продаж: сайт интернет-магазина, группа в социальной сети или мессенджере. Он будет выполнять функцию посредника: заключит договоренности с производителем, выставит его товары и начнет принимать заказы, а также оплату. В стоимость продукции включена наценка дропшиппера, которая составляет его прибыль. Логистические процессы обеспечит производитель: он соберет, упакует и отправит заказы;

- работа на маркетплейсах и торговых площадках. На маркетплейс можно выйти с низкобюджетными товарами или изделиями hand made;

- предоставление услуг. Можно заниматься уборками, консультированием в той области, в которой предприниматель является экспертом, или выбрать другую сферу.

Этот способ позволяет не брать на себя кредитные обязательства и не зависеть от требований инвесторов, однако процесс накопления средств может затянуться минимум на год. Риски минимальные: если бизнес не окупится или не пойдет, то все можно начать заново, но уже с другой идеей.

Схема функционирования дропшиппинг-модели

Способ №5. Краудфандинг

Метод краудфандинга – перспективное решение для бизнес-проектов, представляющих практическую, социальную или другую ценность. Суть в том, что участники платформы объединяют свои финансовые усилия, направляя их на поддержание понравившегося проекта. Финансовые и другие инициативы – добровольные, сбор ведется через интернет. Существует несколько вариаций это модели, реализующихся на разных условиях:

- краудинвестинг: привлекаются профессиональные инвесторы, которые получат ценные бумаги новосозданной компании;

- краудлендинг, в рамках которого средства предоставляются в срочном порядке на непродолжительное время, но на существующий бизнес для развития, масштабирования;

- гарантированное предоставление нефинансового вознаграждения. Инвесторы получают определенные привилегии от автора проекта, например, фиксированное количество услуг, первый экземпляр книги или настольной игры, переведенной на русский язык;

- благотворительные сборы, но они проводятся для социальных проектов и не предполагают получения вознаграждения инвесторами.

Взаимодействие между бизнесом и пользователями выполняется через специальные инвестиционные платформы: они включены в реестр Центрального Банка России. Если платформы в базе нет, то лучше отказаться от сотрудничества. Для запуска сбора необходимо:

- сформировать концепцию будущего проекта;

- поставить цели и выполнить бизнес-планирование;

- выбрать площадку из реестра, потом – найти отзывы о ней, сведения о сроке работы, закрытых сборах и другую информацию, указывающую на благонадежность;

- познакомиться с условиями сотрудничества: какие документы нужно предоставить, какой тип сборов ведется, какой процент площадка взимает за услуги, наличие скрытых комиссий;

- составить инвестиционное предложение: конкретизировать свои обязательства, описать цели, указать сроки и сумму (минимальная и максимальная, после достижения которой сбор прекратится), другие.

После запуска сбора инвестиционный договор будет заключаться автоматически между автором проекта и пользователями, которые оказывают финансовую помощь. Аудитория платформ активная и любит свежие идеи, но на открытие стандартного бизнеса (интернет-магазин одежды или салон красоты) средства могут собирать долго. До старта рекомендуется изучить законодательные нормы, касающиеся краудфандинга и правил взаимодействия между участниками платформ.

Открытый краудфандинговый сбор: портал planeta.ru

Способ №6. Поиск бизнес-партнера

Привлечение бизнес-партнера не стоит путать с инвестированием. В таком формате все затраты разделяют на две и более частей, что зависит от количества партнеров. Все участники имеют равные права и обязательства, возможен вариант, при котором каждый отвечает за свою часть работы: первый ищет поставщиков, второй – курирует маркетинг, а третий анализирует доступные инвестиционные потоки. Сотрудничество с партнерами подразумевает создание бизнеса в форме общества с ограниченной ответственностью, которое уравнивает права учредителей, позволяет честно делить выручку и продать дело в случае необходимости. Из плюсов открытия совместного дела стоит выделить:

- солидарную ответственность;

- равномерное распределение финансовых вливаний, возможно сотрудничество в формате «используем то, что есть». Например, один из соучредителей имеет цех, второй – оборудование, а третий – средства на закупку производственного сырья: объединив усилия, они создадут прибыльное дело;

- возможность в любой момент продать бизнес, в этом случае все учредители получат равные доли или те, которые соответствуют объему вливаний в раскрутку (оговаривается до запуска проекта).

Из минусов стоит выделить возможные конфликты между партнерами, имеющими разное видение на развитие проекта, и ситуации, при которых учредитель потребует срочно продать бизнес или захочет изъять из него свои деньги. Начать поиск партнеров можно в социальных сетях, на досках объявлений и специальных площадках, например, PartnerSearch.RU и аналогичных.

Найти партнера, готового вести равноправное сотрудничество и делиться опытом, можно даже на Avito

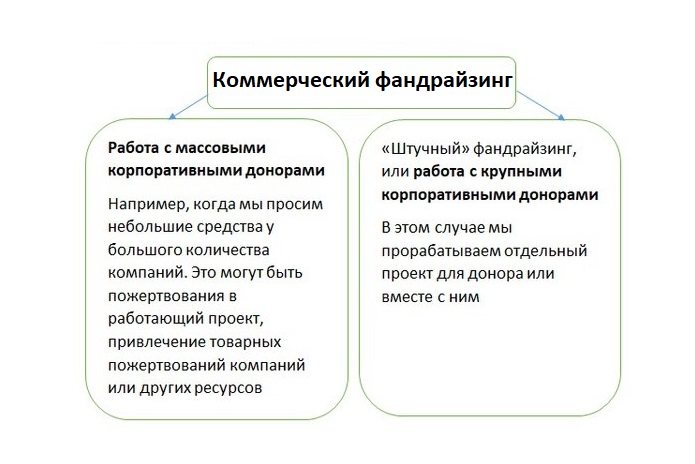

Способ №7. Фандрайзинг

Фандрайзинг бывает социальным и коммерческим, последний представляет интерес для предпринимателя. Имеет схожие черты с краудфандингом, но эти понятия не стоит путать. Краудфандинг обеспечивает быстрый коллективный сбор средств, которые инвесторам не нужно возвращать в «чистом виде».

Фандрайзинг связан с привлечением посредника, который занимается поиском инвесторов, обсуждает детали и оказывает содействие по реализации сделки. Он может искать специалистов, оборудование и решать другие вопросы, однако основное направление – инвестиции. Обеспечивает формирование потребностей компании и соблюдение интересов спонсоров, взаимодействует с инвесторами, формирует благоприятную репутацию.

Посредник ищет разных инвесторов, в качестве которых могут выступать физические и юридические лица, фонды, грантодатели, меценаты и другие организации, что зависит от типа проекта. За свое участие получает процент от сделки или долю в бизнесе – эта часть оговаривается в начале сотрудничества. Из плюсов стоит выделить стабильное финансирование, положительный имидж, четкий план действий и фиксированные обязательства всех сторон. Поиск фандрайзера начинается с формирования идеи, планирования и проверки потенциального посредника. Наиболее охотно инвесторы направляют средства в социальные, технологические и культурные проекты.

Виды коммерческого фандрайзинга

В заключение

Доступно много способов, которые помогают получить средства на развитие бизнеса: различия заключаются в сроках, условиях и требованиях к организационно-правовой форме. Для нестандартных проектов, представляющих ценность для общества, стоит использовать краудфандинг или фандрайзинг, обеспечивающие получение денег в относительно сжатые сроки. Если планируется открытие производства, точки общественного питания или интернет-магазина, то лучше обратить внимание на банковские кредитные продукты, получение займа у друзей или ниши, которые не требуют солидных вливаний и дают возможность развивать проект за счет извлекаемой чистой прибыли.

Инвестиции и привлечение партнеров – хорошее решение для глобальных проектов и предпринимателей, которые не боятся коллективной ответственности и готовы разделить бизнес с другими людьми. При выборе способа важно заранее оценить, сколько денег нужно будет вернуть и каким будет ежемесячный платеж. В идеальном варианте сумма должна составлять не более 20-30% от чистой выручки (после раскрутки), иначе дело считается нерентабельным: предприниматель будет направлять средства на погашение долга, не имея возможностей для продуктивного развития, расширения, маркетинга.

Запустите онлайн-продажи

Создайте интернет-магазин за 1 день и продавайте на

маркетплейсах, в соцсетях и мессенджерах

Читайте также

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Оставьте контактные данные

и мы предложим Вам самые выгодные условия

Оставьте контактные данные

и мы предложим Вам самые выгодные условия

В соседней вкладке для вас создан аккаунт в бэк-офисе онлайн-кассы.

Ниже вы можете ознакомиться с преимуществами нашего продукта и сделать расчет стоимости

Где взять деньги?

Животрепещущий вопрос. Мы научим вас, как получить кредит на выгодных условиях и не попасть в ловушку мошенников. Как выбрать кредитора и правильно оформить заём.

Взять деньги на бизнес

Если не получилось ни накопить, ни одолжить денег у знакомых или родственников, да к тому же совсем нечего продать – лучшим вариантом для вас, начинающие бизнесмены, будет поиск инвесторов или партнёров.

Для этого необходимо:

- Составить жизнеспособный бизнес-план – это основа для привлечения инвесторов;

- Разместить объявление на соответствующих ресурсах (интернет, газета «Из рук в руки», «Ярмарка»).

Есть даже целые группы потенциальных инвесторов — «Бизнес-ангелы».

Второй вариант – это получение субсидии от государства, если ваша деятельность относится к списку приоритетных.

Третий вариант – взять банковский кредит или обратиться в союз предпринимателей.

Срочно нужны деньги?

Выход есть всегда – даже в самых безнадёжных ситуациях!

Если вам экстренно понадобились деньги – обратитесь в банк. Многие крупные банки предлагают упрощённую процедуру оценки для мелкого кредитования. Для больших сумм перечень документов будет шире, а соответственно, и проверка будет происходить дольше.

Основное преимущество такой ссуды в том, что проценты по кредиту будут ниже, чем у небанковских финансовых учреждений (брокерских фирм, инвестиционных компаний, ломбардов и других).

Приготовьтесь. За срочность нужно платить. Получить ссуду в кредитном обществе, дилерской или брокерской компании легче, но и проценты будут выше. Таких компаний множество.

Популярные кредитные порталы: Credit.WebMoney.ru, Gcb24.com, Wcb.su, Debt.wmtransfer.com, Wct.su, Rentamoney.ru и другие.

Кредиты от частных лиц – невыгодный, но также вероятный вариант.

Взять деньги в долг с плохой кредитной историей проще всего у частного лица

Для банковских и небанковских финансовых учреждений положительная кредитная история имеет решающее значение – испробуйте вначале этот вариант.

Если ничего не вышло – обращайтесь к частному лицу.

Рекомендуем:

- просматривать отзывы или выбирать кредитора с высоким рейтингом;

- для больших сумм – составлять договор, заверенный у нотариуса с указанием размера долга, срока и процентной ставки;

- оформлять расписку;

- оплачивать долги вовремя (методы работы частных лиц бывают значительно круче, чем у официальных коллекторских компаний);

- тщательно контролировать все залоговые операции;

- прибегать к помощи частного лица только в самых крайних случаях.

Обдумайте хорошенько, стоит ли прибегать к быстрым и дорогим кредитам? Может можно выделить день-два для обдумывания «горящих» предложений «на холодную голову»?

Совет от Сравни.ру: Если вы планируете взять в долг большую сумму – воспользуйтесь услугами кредитного брокера. С помощь профессионального кредитного консультанта вы сможете выбрать оптимальный для себя вариант займа, и правильно оформить сделку, а также обезопасить себя от недобросовестного партнёра.

Время выдачи

3 минуты – 3 дня

Реклама

МФК «Лайм-Займ» (ООО)

Реклама

ООО МКК «Академическая»

-

Плохая кредитная история: есть ли шансы для ИП?

-

Формирование регистрационных документов для ИП

-

Самостоятельная подготовка документов

-

Составление регистрационного пакета с помощью посредника

-

Сервис «Моё дело»: всё для Вашего бизнеса

-

Перед регистрацией ИП или открытием ООО необходимо провести подготовительную работу. Смысл её заключается в изучении предварительной информации, касающейся налогообложения и текущей деятельности.

Важнейшая задача на этом этапе – анализ действующих налоговых режимов, по итогам которого выбирается оптимальная система налогообложения для будущего бизнеса.

Регистрация любого индивидуального предпринимателя и любой организации сопровождается присвоением ряда обязательных атрибутов. Среди них – идентификационный номер налогоплательщика (ИНН). Следовательно, нужно заранее изучить порядок получения ИНН индивидуальным предпринимателем, либо порядок получения ИНН организацией.

Среди прочих важных вопросов необходимо выяснить всё, что касается открытия расчётного счёта.

Следует особо отметить, что в настоящее время расчётный счёт может быть открыть как в обязательном порядке, так и по желанию владельца бизнеса. Определяющий фактор здесь — организационно-правовая форма, которую имеет Ваш бизнес.

Зарегистрируйте бизнес с сервисом «Моё Дело»

- Полностью онлайн без посещения налоговой

- Без оплаты госпошлины

- Подберем ОКВЭД и систему налогообложения

- Откроем расчетный счёт

Зарегистрировать бизнес

Ещё один важный атрибут в деятельности предприятия — печать. Необходимо заранее определиться с тем, будете ли Вы использовать её в своей деятельности. Сегодня этот вопрос решает каждый предприниматель самостоятельно. Причём речь идёт не только об индивидуальных предпринимателях, но и об организациях.

В рамках этой темы необходимо знать об одном весьма существенном нюансе. Несмотря на право ИП и ООО осуществлять свою деятельность без печати, на практике в этом случае они могут столкнуться с серьёзными трудностями.

В основе этих трудностей лежит низкий уровень доверия к тем, кто не использует печать в работе. В результате Вы рискуете в массовом порядке получать отказы от сотрудничества не только со стороны ряда контрагентов, но даже финансово-кредитных учреждений.

Изучая особенности регистрации ИП или ООО, следует подробно остановиться на вопросе ответственности при нарушении административного и налогового законодательства.

Очень важной темой, требующей изучения ещё на этапе подготовки к открытию своего дела, являются вопросы применения контрольно-кассовой техники (ККТ). Необходимо заранее знать о требованиях, предъявляемых к кассовым аппаратам, особенностях приобретения ККТ, порядком регистрации контрольно-кассовой техники в налоговой инспекции.

Если Вы решили не применять ККТ в своей деятельности, либо не определились окончательно с этим вопросом, то обратите своё внимание на бланки строгой отчётности (БСО). Необходимо изучить всё, что связано с заказом, оформлением и учётом бланков в журнале БСО.

Организации и индивидуальные предприниматели, нанимающие сотрудников, являются работодателями. В этом статусе они перечисляют в госбюджет НДФЛ — налог на доходы физических лиц. Таким образом, будущему работодателю нужно заранее знать о том, как исчислять, удерживать и перечислять НДФЛ.

Перед тем как открывать свой бизнес, следует определиться с вопросами, касающимися не только текущей деятельности, но и ликвидации предприятия. В практических условиях такая необходимость может возникнуть, если требуется быстро сменить налоговый режим.

Принимая во внимание вероятность возникновения такой ситуации, индивидуальный предприниматель должен заранее знать о порядке закрытия ИП, включающем последовательность действий и необходимые для этого документы.

Что касается ликвидации организации, то здесь всё сложнее, чем при закрытии ИП. Процедура эта состоит из 10 шагов. Детальное их описание содержат статьи «Пошаговая ликвидация ООО: начало», «Пошаговая ликвидация ООО: продолжение» и «Пошаговая ликвидация ООО: заключение».

Логичная и естественная процедура в любой предпринимательской деятельности – заключение договора. При этом необходимо знать, что ряд сделок нуждаются в обязательном нотариальном заверении.

Многие предприниматели ещё на этапе планирования своего дела думают о его расширении. Как быстро это сделать? Ответ: найти инвестора.

В то же время следует знать, что вероятность привлечения инвестиций зависит главным образом от того, какую организационно-правовую форму Вы избрали для своего бизнеса. Говоря проще, в настоящее время найти инвестора реально главным образом организациям.

Если говорить об индивидуальных предпринимателях, то здесь наиболее реальный способ расширить свой бизнес за короткое время – банковский кредит. Для рассмотрения заявки на кредит необходимо подготовить и представить в финансово-кредитную организацию определённый перечень документов.

Следует знать, что на возможность получения кредита влияет кредитная история. Считается, что плохая кредитная история практически исключает шанс на получение кредита. Но так ли это? Ответу на этот вопрос и посвящена данная статья.

Плохая кредитная история: есть ли шансы для ИП?

Плохая кредитная история. Сегодня принято считать, что это чуть ли не приговор, то есть о кредитах можно забыть. Однако это не так. Даже с плохой кредитной историей шансы на получение кредита есть. Об этом будет рассказано ниже. Но прежде необходимо напомнить о том, что такое кредитная история, а также развеять некоторые стереотипы, которые с ней связаны.

Под кредитной историей понимается информация, которую содержат специальные базы данных. Кредитная история содержит все действующие, успешно завершённые и просроченные кредиты заёмщика. Этой информацией пользуются банки и другие кредитные учреждения для того, чтобы выявлять недобросовестных клиентов.

Считается, что отсутствующая кредитная история – это фактор, который говорит в пользу клиента. Это мнение является заблуждением. Тот факт, что клиент ни разу не получал кредита и, соответственно, не возвращал его в полном объёме и точно в срок, является поводом для настороженности и откровенного недоверия.

В такой ситуации есть шанс, что банк положительно отнесётся к Вашей просьбе о предоставлении кредита в виде наличных денежных средств, однако ипотеку или другой крупный займ получить, скорее всего, не удастся. Причина именно в отсутствии кредитной истории.

Для того чтобы создать кредитную историю, клиенту можно взять кредит (лучше небольшой) без залога.

Следует отметить, что в настоящее время отсутствует единая база данных неплательщиков по банковским кредитам. Вместо этого функционируют свыше двух десятков бюро кредитных организаций, хранящих сведения о клиентах и полученных ими кредитах. Информация в разных бюро может различаться, что является своеобразной лазейкой для тех, кто имеет неблагоприятную кредитную репутацию.

Из практического опыта можно сделать вывод о том, что даже самую плохую кредитную историю можно исправить. Сделать это непросто, но главное – это возможно. Первое, что нужно сделать, — погасить всю просроченную кредитную задолженность. После этого нужно обратиться в банк за получением небольшого кредита. Пусть даже этот кредит и не сильно нужен, главное – сформировать положительную кредитную историю.

Этот процесс нельзя назвать быстрым. Нельзя его назвать и дешёвым. Однако цель здесь в том, чтобы выйти из «чёрного списка» неплательщиков и перейти в разряд благополучных клиентов с точки зрения банка. После того как цель достигнута и кредитная история не вызывает нареканий, Вы можете рассчитывать на получения крупного банковского кредита.

Таким образом, можно резюмировать, что индивидуальный предприниматель вполне способен стать получателем кредита даже в том случае, если у него плохая кредитная история, поскольку сегодня отсутствует единая база неплательщиков – вместо них есть бюро кредитных историй, которые работают обособленно друг от друга.

Кроме того, ни одно кредитное учреждение не работает со всеми бюро кредитных историй одновременно. Причина в том, что подобное сотрудничество является весьма дорогим. В практических условиях банк сотрудничает только с парой-тройкой бюро. По этой причине всегда существует вероятность получения кредитных средств у банков, которые не сотрудничают с бюро, обладающими сведениями о просроченной кредитной задолженности клиента.

Более основательным и безопасным способом при наличии плохой кредитной истории является её реальное исправление за счёт полного погашения имеющихся кредитов и формирование новой, положительной кредитной истории.

Отметим, что наиболее эффективный и правильный способ получить кредит в банке для любого индивидуального предпринимателя – изначально заботиться о своей кредитной истории. Следует помнить о том, что на практике хорошую репутацию сформировать проще, чем исправлять плохую кредитную историю.

Итак, теперь Вы знаете, как можно получить кредит в качестве индивидуального предпринимателя даже при наличии плохой кредитной истории.

Если с другими вопросами, требующими изучения ещё до начала работы и представленными в начале статьи, Вы также разобрались, то можно приступать к регистрации своего бизнеса.

Первый шаг в этом направлении – формирование регистрационного пакета.

Запускаете свой бизнес?

Сформируйте бесплатно заявление на регистрацию ИП или ООО с помощью сервиса «Моё Дело» или воспользуйтесь услугой «Регистрация под ключ»

Узнать подробнее

Формирование регистрационных документов для ИП

Речь идёт о документах, которые подаются в налоговый орган для рассмотрения. В случае признания корректности и полноты всех представленных сведений специалисты ИФНС регистрируют Ваше ООО (или Вас в качестве ИП).

Как формируются регистрационные документы? Делается это самостоятельно, либо через посредника. Какой вариант является оптимальным? Давайте попробуем в этом разобраться и рассмотрим каждый из них подробнее.

Самостоятельная подготовка документов

Такой способ требует от Вас наличия двух главных составляющих – терпения и времени. Необходимо получить информацию о перечне регистрационных документов и «вооружиться» образцами заполнения. Затем нужно составить бумаги, причём сделать всё так, чтобы готовые документы не содержали ни одной опечатки или ошибки.

Очевидное преимущество такого способа в том, что Вам видны и понятны все нюансы процесса регистрации. Вы можете ещё раз оценить свой выбор системы налогообложения и при необходимости сделать корректировку в пользу более подходящего налогового режима.

Составление перечня видов деятельности для своего бизнеса Вы осуществляете корректно, исключая всё лишнее и не пропуская ничего нужного. Выбор основного вида деятельности Вами также производится абсолютно корректно.

Ещё одно преимущество: экономия. Экономия Ваших денег. Вам не нужны никакие посредники. Вы всё делаете сами, никому и ничего не платите. Тем самым Вы минимизируете общие расходы на открытие бизнеса.

У такого способа есть и недостатки. К примеру, в процессе самостоятельного формирования документов обязательно появятся вопросы, о которых Вы не задумывались ранее. Вы просто вынуждены будете разбираться с ними параллельно или даже вместо составления всех бумаг. Такая ситуация может стать причиной серьёзного затягивания регистрационного процесса. Более того, существует риск срыва запланированного срока открытия своего дела.

Другой недостаток – риск того, что в готовых документах будут ошибки и опечатки, поскольку Вас некому контролировать и некому Вам подсказывать.

Наличие ошибок и опечаток – это гарантированный отказ в регистрации. В этом случае нужно всё начинать сначала, а это потеря времени. Кроме того, это ещё и финансовые потери, поскольку уплаченные в качестве госпошлины средства Вам не вернут.

Составление регистрационного пакета с помощью посредника

Кто такой посредник? В данном случае речь идёт о специализированной фирме, профессионально занимающейся составлением документов для регистрации ООО или ИП.

Огромное преимущество такого способа в том, что Вы получаете документы, вероятность ошибок и опечаток в которых практически равна нулю. Бумаги подготовлены согласно всем действующим нормам и правилам и содержат все необходимые сведения.

Другим явным плюсом можно назвать сроки. Подготовка документов занимает минимальное время. Таким образом, Вы откроете свой бизнес вовремя, без каких-либо задержек.

У этого способа также есть недостатки. Прежде всего, это денежные затраты. Вы оплачиваете услуги посредника (специализированной фирмы) по составлению регистрационных документов, тем самым увеличивая общие финансовые расходы по открытию бизнеса.

Ещё один минус заключается в том, что Вы рискуете просмотреть некоторые нюансы, если поручаете подготовку документов сторонней организации. Нет, с формальной точки зрения никаких ошибок не будет: все документы в порядке, и Вы успешно регистрируете свой бизнес. Однако практическая деятельность может принести Вам сюрпризы, которых могло не случиться, если бы Вы формировали регистрационный пакет самостоятельно.

О каких сюрпризах идёт речь? К примеру, в рамках упрощённой системы налогообложения (УСН) изначально планировалось применять объект налогообложения «доходы минус расходы», однако на практике применяется УСН 6%; либо вместо патентной системы налогообложения (ПСН) бизнес переведён на единый налог на вменённый доход (ЕНВД).

Кроме того, может выясниться, что перечень видов деятельности сформирован некорректно (некоторых просто нет, какие-то явно лишние), а основной вид деятельности вообще указан неверно.

Подводя итоги, можно сказать, что предпочтение какому-то конкретному способу отдать трудно: каждый обладает своими плюсами и минусами. Если бы можно было взять все преимущества и убрать все недостатки указанных вариантов, то получился бы просто идеальный способ формирования регистрационных документов.

Он позволял быть подготовить полный пакет документов своими силами, при этом сделать всё оперативно, на 100% корректно (как при обращении в специализированную фирму) и без каких-либо финансовых затрат.

Но возможен ли такой вариант в реальности? Он есть!

Вы составляете регистрационный пакет максимально быстро, абсолютно правильно и совершенно бесплатно, если используете интернет-бухгалтерию «Моё дело»!

Сервис «Моё дело»: всё для Вашего бизнеса

Что представляет собой интернет-сервис «Моё дело»? Это современная бухгалтерская система, обладающая великолепным функционалом. Среди прочих возможностей – сервис для быстрой, корректной и совершенно бесплатной подготовки документов для регистрации своего бизнеса!

Как в интернет-бухгалтерии «Моё дело» формируются документы для открытия своего дела? Весь процесс разбит на серию простых и коротких шагов. Каждый шаг Вы проходите под строгим контролем электронного помощника. Процедура является для Вас лёгкой и понятной, поскольку на любом этапе Вы обеспечены необходимыми подсказками, позволяющими сформировать документы в кратчайший срок!

В результате Вы обладатель полного регистрационного пакета, позволяющего зарегистрировать свой бизнес с первого раза!

Как не выходя из дома бесплатно зарегистрировать бизнес и открыть счёт?

Узнать

В интернет-сервисе «Моё дело» все документы формируются согласно действующим нормам и правилам. Это действительно так, ведь система включает в себя базу всех актуальных бланков, а также нормативных и законодательных актов в таких сферах как налогообложение, трудовые отношения, бухучёт.

Обновление базы производится круглосуточно в онлайн-режиме. Это означает, что в любое время дня и ночи к Вашим услугам только действующие бланки и только утверждённые законы, положения, приказы, распоряжения.

Таким образом, интернет-бухгалтерия «Моё дело» действительно предоставляет услугу быстрого, корректного и совершенно бесплатного формирования документов для регистрации своего бизнеса. В то же время, как было отмечено выше, это далеко не все возможности системы.

Сервис позволяет организациям и индивидуальным предпринимателям вести полноценный учёт на общей системе налогообложения (ОСНО), либо в условиях применения налоговых спецрежимов: ЕНВД или УСН.

Вы всегда точно и быстро производите расчёт любых налогов и страховых взносов, больничных и отпускных, пособий и зарплаты, если пользуетесь интернет-бухгалтерией «Моё дело». Все начисленные суммы Вы перечисляете прямо через сервис благодаря интеграции с платёжными системами и банками!

Интернет-бухгалтерия «Моё дело» позволяет правильно и в полном объёме формировать бухгалтерскую, налоговую, статистическую отчётность на УСН, ЕНВД, ОСНО. Отчётные формы в подавляющем большинстве своём заполняются автоматически. Таким образом, готовые документы лишены опечаток и ошибок!

Отправку сформированной отчётности Вы производите в электронной форме в ПФР, ФСС, ИФНС, ФСГС прямо из сервиса. Очереди и нервотрёпка Вам больше не грозят!

Вам всегда заблаговременно известно о том, когда уплачивать налоги и когда подавать отчётность. Почему? Потому что Ваш Личный кабинет в сервисе «Моё дело» оснащён персональным налоговым календарём. Именно благодаря этому незаменимому помощнику Вы никогда не пропустите ни одной важной даты! Уведомления об этом не только появляются в Вашем Личном кабинете, но дополнительно дублируются на телефон и электронную почту.

В работе невозможно избежать сложностей, трудностей. Они в большом количестве возникают сразу после старта бизнеса. Эффективному и оперативному решению любых проблем способствует скорая профессиональная помощь. Теперь она у Вас есть! Интернет-бухгалтерия «Моё дело» гарантирует Вам круглосуточную экспертную поддержку по любым вопросам, относящимся к бухучёту, налогообложению, расчётам с персоналом!

Вы хотите сформировать регистрационный пакет в кратчайшие сроки, при этом абсолютно правильно и совершенно бесплатно? Вы хотите производить расчёт и уплату налогов правильно и своевременно? Вы хотите в полном объёме и всегда корректно составлять отчётность и вовремя её подавать?

Тогда зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и бесплатно оцените все возможности системы!

Граждане, зарегистрировавшие ИП, как и другие представители бизнеса, нуждаются в свободных средствах на его развитие. Однако банки часто отказывают в получении кредита, даже если ИП только что открылось. Почему так происходит? Влияет ли кредитная история гражданина на возможность кредитования его в качестве предпринимателя? Можно ли получить кредит, если КИ испорчена? Каким ИП банки без проблем дают деньги?

Вопрос: Я — ИП с работниками, получил в банке льготный кредит. Одно из основных условий для списания кредита — зарплата не ниже МРОТ. Я работаю в районе Крайнего Севера. Оклады работников выше федерального МРОТ, но в штате есть впервые прибывшие в регион сотрудники и их зарплаты ниже 26 686 руб. (12 130 руб. x 2,2). Региональный МРОТ в Мурманской области не установлен. С каким показателем будет сравниваться средняя зарплата в целях списания этого кредита?

Посмотреть ответ

Условия предоставления кредитов предпринимателям

Кредит для ИП, как отдельный банковский продукт, обычно предполагает:

- быстрые сроки рассмотрения заявки;

- относительно небольшие суммы к выдаче (обычно до полутора миллионов рублей);

- срок до 5 лет;

- высокую процентную ставку, учитывающую риски невыплаты.

В некоторых случаях целесообразно оформить кредит на частное лицо, а не на ИП из-за более низких процентных ставок. В целом же процентная ставка находится в зависимости от суммы кредита и сроков его предоставления.

Вопрос: Что следует предпринять заемщику при получении нового кредита, если он утратил (забыл) код субъекта кредитной истории?

Посмотреть ответ

Факторы, влияющие на решение об одобрении кредита для ИП или отказе в нем, в первую очередь, касаются реальных активов заемщика:

- Экономические показатели, прибыль ИП. Предприниматель не только должен быть финансово успешным, но и суметь это доказать – с помощью бухгалтерских документов и отчетных данных. Сумма, на которую можно рассчитывать, напрямую зависит от оборотов о расчетному счету (приход) и составляет 30-50% от среднемесячной оборотной.

- Возможность залога, способного покрыть долг перед банком, если у заемщика наступят «плохие времена».

Вопрос: Верно ли, что если физическое лицо является индивидуальным предпринимателем, то для расчета ПДН следует из данных отчета БКИ / данных ПО банка использовать только информацию о кредитах, полученных таким заемщиком на потребительские нужды, и не учитывать кредиты, взятые ИП на цели бизнеса

Посмотреть ответ

Кроме названых основных, существуют и дополнительные причины, влияющие на решение банка:

- В каком сегменте бизнеса работает заемщик. Существуют отрасли, которые банки кредитуют неохотно, считают бесперспективными. Предпринимателю целесообразно особо подчеркнуть перспективность своего дела в анкетных данных, обозначить цели кредитования наиболее конкретно.

- Если заемщик, кроме ИП, является учредителем других форм бизнеса, организаций, возможно предложение о поручительстве для ИП. Для банка наличие стабильно функционирующего поручителя является плюсом.

- Число и финансовое состояние партнеров по бизнесу, контрагентов. Некоторые банки просят рекомендательные письма от них для ИП.

- Имеет ли ИП судебные разбирательства с контрагентами, задолженности по платежам. Эту информацию банк может получить и из открытых источников, например, на сайте судебного органа.

- Подтверждение деловой репутации – награды, благодарности в адрес предпринимателя.

- Работа по линии госзаказа. Контракты в этой сфере, как правило, отличаются стабильным финансированием, а значит, повышают платежеспособность заемщика.

Одним из важнейших факторов, влияющих на возможность получения денег от банка, является кредитная история. Положительная кредитная история, т.е. выполнение обязательств должника перед банком по предыдущим кредитам, многократно повышает возможность одобрения. Если заемщик ранее допускал просрочки, вступал в судебные тяжбы с банком, не возвращал кредиты по доброй воле, у предпринимателя формируется негативная КИ.

На заметку! Кроме кредитов в классическом понимании, банк может профинансировать ИП и другими способами: открытием кредитной линии, предоставлением банковской гарантии.

Кредитная история ИП и физлица

На практике часто возникает ситуация, когда гражданин, у которого кредитная история испорчена, открывает предпринимательство, с намерением взять кредит на ИП. Такой подход обусловлен заблуждением, касающимся кредитных историй ИП и физлица, уверенностью, что это разные кредитные истории. Формально так и есть, но фактически дело обстоит намного сложнее.

Банк, прежде чем выдать кредит индивидуальному предпринимателю, в первую очередь проверяет КИ гражданина, открывшего ИП, как физлица. Для банка КИ учредителей (в данном случае под это понятие подпадает как раз физлицо) – один из важнейших показателей благонадежности заемщика. Если на ней обнаружатся «темные пятна», кредитовать предпринимательство банк откажется.

Вывод очевиден: прежде чем претендовать на кредитование от банка ИП, гражданин должен разобраться с проблемами личной кредитной истории. Аналогичное мнение и у юристов: КИ физлица непосредственно влияет на одобрение или неодобрение кредита банком.

На заметку! По обязательствам, к которым относятся и кредиты, ИП отвечает всем своим имуществом.

Как «очистить» кредитную историю ИП и получить деньги

Итак, плохая КИ физлица, равно как и ИП, открытого им же, осложняет доступ к кредитным средствам банка. Кроме того, практически нереально получить заметную сумму, если ИП работает менее полугода. Разберемся, как «минусовую» КИ предприниматель может исправить и получить кредит, зная вышеперечисленные требования банков.

Выход из этой ситуации в последовательных и целенаправленных действиях со стороны заемщика – ИП. Прежде всего, следует помнить, что «общая база кредитных историй», к которой имеют доступ все банки, где можно предпринимателю взять кредит – миф. Каждый банк работает с ограниченным массивом данных кредитных историй заемщиков. Это дает шанс предпринимателю на одобрение кредитной заявки хотя бы в одном из банков.

Затем предпринимателю может пригодиться информация о банках, имеющих специальные программы для клиентов с негативной КИ. Понятно, что суммы в этом случае будут невелики, а проценты – значительны и, вероятнее всего, понадобятся еще какие-то гарантии, например имущественные.

Если ИП всерьез намерен изменить минус на плюс в оценке своей кредитной истории, на быстрый результат рассчитывать не приходится:

- Предприниматель, зарегистрированный менее года, работающий менее 6 месяцев, имеет возможность сформировать КИ заявкой на малый кредит, затем вовремя его погасить. Далее можно будет претендовать на получение более крупной суммы, в первую очередь, в этом банке. Постоянные клиенты, как правило, пользуются доверием у кредитного учреждения. Плюсом будет такой шаг и для работы с иными банками, имеющими доступ к этой базе данных.

- Если отрицательная КИ уже сформирована, прежде всего, погасить долги и урегулировать споры с кредитными учреждениями, а затем обратиться с заявкой на новый, пусть и символический по сумме, кредит.

Есть еще ряд важных моментов, которые следует учитывать:

- Если у ИП есть документы, оправдывающие просрочки по кредитам, целесообразно предоставить их все в банк.

- Поручители: частные или юридические лица, залоговое имущество (некоторые банки принимают в залог даже земельные участки и авто) – все это может помочь и при отрицательной КИ.

- Иногда есть смысл обратиться во вновь открывшийся банк. Перспектива привлечь клиентов может перевесить необходимость тщательной проверки их кредитных историй.

- Обращение в микрофинансовую организацию скорее скажется негативно на КИ, чем улучшит ее, поскольку условия кредитования в них крайне невыгодные для заемщика.

В итоге

- Кредитная история – информация о том, как предприниматель расплачивался по ранее предоставленным ему банковским кредитам. Отрицательная КИ часто является причиной отказа в предоставлении кредитных средств. Отрицательная КИ физлица – гарантированная причина отказа в кредите для ИП, открытого им же.

- ИП, деятельность которого длится менее полугода, проблематично получить крупный кредит. Если кредитная история ИП нулевая, она фактически приравнивается банком к отрицательной. Необходимо вначале запросить небольшую сумму и вовремя расплатиться по ней. Если КИ отрицательная, нужно отдать все имеющиеся долги и также запросить небольшую сумму, погасить кредит вовремя.

- Положительную роль может сыграть наличие поручителей, залога и корректного бухгалтерского учета у ИП.

- Во многих крупных банках имеются спецпрограммы кредитования предпринимателей с отрицательной КИ.

Кредиты на открытие и развитие бизнеса

Выгодные кредиты на развитие бизнеса под ставки от 0.01% — получите деньги, на расширение своего дела. Сравните 56 предложений от 40 банков России и оставьте онлайн-заявку на кредит на развитие бизнеса на сайте.

Подобрать кредит

Подать единую заявку

- Все

- Для ИП

- Без залога

- Онлайн-заявка

- Для малого бизнеса

- Инвестиционные

- РКО

Мы подобрали для

вас 56 кредитов на развитие бизнеса в

России

Сравнение лучших

кредитов на развитие бизнеса в России

- Все предложения (56)

- Сравнить лучшие (40)

Ставка

Платеж в месяц

Переплата

Условия

Возраст от 18 до 65 лет

Без поручителей и залога

1630 заявокУзнать решение

- Параметры кредита

- Пример расчета

- О банке

Условия

Сумма кредита:

от 300 тыс

Срок кредитования:

до 60 месяцев

Выдача:

- Единовременный кредит

- Возобновляемая кредитная линия

Требования

Возраст заемщика:

От 18 до 65 лет

Стаж работы:

- На

последнем месте от 12 месяцев

Документы

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 16.5 %

300 тыс- 300 млн

1 год — 5 лет

Без залога

Об организации

Организация:

АКЦИОНЕРНОЕ ОБЩЕСТВО «АЛЬФА-БАНК»

Головной офис:

107078, г.Москва, ул.Каланчевская, д.27

Возраст от 18 до 70 лет

Без поручителей и залога

320 заявокУзнать решение

- Параметры кредита

- Пример расчета

- О банке

Условия

Срок кредитования:

до 360 месяцев

Выдача:

- Единовременный кредит

- Возобновляемая кредитная линия

- Невозобновляемая кредитная линия

Требования

Возраст заемщика:

От 18 до 70 лет

Документы

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 0.01 %

от 100

1 месяц — 30 лет

Без залога

Об организации

Организация:

Публичное акционерное общество РОСБАНК

Головной офис:

107078, г.Москва, ул.Маши Порываевой, д.34

Возраст от 21 до 70 лет

Без поручителей и залога

133 заявокУзнать решение

- Параметры кредита

- Пример расчета

- О банке

Условия

Сумма кредита:

от 100 тыс

Срок кредитования:

от 1 месяцев

Выдача:

- Единовременный кредит

Требования

Возраст заемщика:

От 21 до 70 лет

Регистрация:

Не требуется

Документы

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 0.01 %

от 100 тыс

от 1 месяц

Без залога

Об организации

Организация:

Публичное акционерное общество «Сбербанк России»

Головной офис:

117997, г. Москва, ул. Вавилова, д. 19

Микро-лайт

Азиатско-Тихоокеанский Банк, Лиц. № 1810

Возраст от 25 до 65 лет

Требуется подтверждение доходов

Без поручителей и залога

- Параметры кредита

- Пример расчета

- О банке

Условия

Сумма кредита:

от 500 тыс

Срок кредитования:

до 60 месяцев

Выдача:

- Единовременный кредит

Требования

Возраст заемщика:

От 25 до 65 лет

Регистрация:

Временная в регионе обращения

Стаж работы:

- На

последнем месте от 6 месяцев

Документы

Обязательные документы:

справка о доходах

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

17.95 % — 19.55 %

500 тыс- 5 млн

13 месяцев — 5 лет

Выписка со счёта

Без залога

Об организации

Организация:

«Азиатско-Тихоокеанский Банк» (Акционерное общество)

Головной офис:

675000, Россия, Амурская область, г. Благовещенск, ул. Амурская, д. 225

На карте

- Отделения Азиатско-Тихоокеанский Банк в России

- Банкоматы Азиатско-Тихоокеанский Банк в России

Без поручителей

- Параметры кредита

- Пример расчета

- О банке

Условия

Сумма кредита:

от 100 тыс

Срок кредитования:

до 84 месяца

Выдача:

- Единовременный кредит

- Невозобновляемая кредитная линия

Штраф:

Пеня в размере Ключевой ставки Центрального банка Российской Федерации на день заключения кредитного договора (в процентах годовых) от суммы просроченного платежа за каждый календарный день просрочки.

Документы

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей /

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 13 %

100 тыс- 1 млрд

1 месяц — 7 лет

Об организации

Организация:

Акционерное общество «НС Банк»

Головной офис:

109004, г.Москва, ул.Добровольческая, д.20, стр. 2

Возраст от 18 до 65 лет

Без поручителей и залога

- Параметры кредита

- Пример расчета

- О банке

Условия

Срок кредитования:

от 1 месяцев

Выдача:

- Единовременный кредит

Требования

Возраст заемщика:

От 18 до 65 лет

Документы

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 0.01 %

от 1 тыс

от 1 месяц

Без залога

Об организации

Организация:

«Кредит Урал Банк» (Акционерное общество)

Головной офис:

455044, Челябинская обл., г. Магнитогорск, ул. Гагарина, д. 17

Возраст от 18 до 65 лет

Без поручителей и залога

- Параметры кредита

- Пример расчета

- О банке

Условия

Срок кредитования:

от 1 месяцев

Выдача:

- Единовременный кредит

Требования

Возраст заемщика:

От 18 до 65 лет

Документы

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 0.01 %

от 1 тыс

от 1 месяц

Без залога

Об организации

Организация:

Публичное акционерное общество «Норвик Банк»

Головной офис:

610000, г. Киров, ул. Преображенская, д. 4

На карте

- Отделения Норвик Банк (Вятка Банк) в России

- Банкоматы Норвик Банк (Вятка Банк) в России

Без поручителей и залога

- Параметры кредита

- Пример расчета

- О банке

Условия

Сумма кредита:

от 500 тыс

Срок кредитования:

до 120 месяцев

Выдача:

- Единовременный кредит

Документы

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 3 %

500 тыс- 100 млн

1 год — 10 лет

Без залога

Об организации

Организация:

ООО «Финансист»

Головной офис:

г. Москва, ул. Щербаковская 3, оф. 303, этаж – 3

Возраст от 21 до 65 лет

Требуется подтверждение доходов

Без поручителей и залога

- Параметры кредита

- Пример расчета

- О банке

Условия

Сумма кредита:

от 100 тыс

Срок кредитования:

до 360 месяцев

Выдача:

- Единовременный кредит

- Возобновляемая кредитная линия

- Невозобновляемая кредитная линия

Штраф:

согласно условиям кредитного договора

Требования

Возраст заемщика:

От 21 до 65 лет

Документы

Обязательные документы:

справка о доходах

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 4.4 %

100 тыс- 300 млн

1 год — 30 лет

Без залога

Об организации

Головной офис:

Варшавское шоссе, 42, Москва, Россия, 115230

Возраст от 18 лет

Без справки о доходах

Без поручителей и залога

- Параметры кредита

- Пример расчета

- О банке

Условия

Срок кредитования:

до 120 месяцев

Выдача:

- на счет заемщика

- на картсчет

- безналичный перевод

Штраф:

согласно условиям кредитного договора

Требования

Регистрация:

Не требуется

Документы

Подтверждение дохода:

Не требуется

Залог/поручительство:

Без поручителей и залога

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 4.9 %

1- 300 млн

1 месяц — 10 лет

Без справки о доходах

С плохой КИ

Об организации

Организация:

Общество с ограниченной ответственностью «Третий Рим»

Головной офис:

Москва, Дмитровское шоссе, 71б

Возраст от 21 до 65 лет

Без поручителей

- Параметры кредита

- Пример расчета

- О банке

Условия

Сумма кредита:

от 500 тыс

Срок кредитования:

до 180 месяцев

Выдача:

- Единовременный кредит

Требования

Возраст заемщика:

От 21 до 65 лет

Документы

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей /

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 5 %

500 тыс- 500 млн

3 года — 15 лет

Об организации

Организация:

Акционерное общество «Банк ДОМ.РФ»

Головной офис:

125009, г. Москва, ул. Воздвиженка, д. 10

Без поручителей

- Параметры кредита

- Пример расчета

- О банке

Условия

Сумма кредита:

от 500 тыс

Срок кредитования:

до 180 месяцев

Выдача:

- Единовременный кредит

Штраф:

согласно условиям кредитного договора

Документы

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей /

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 5.9 %

500 тыс- 50 млн

1 год — 15 лет

Об организации

Организация:

МосИнвестФинанс

Головной офис:

проспект Вернадского, 29 Москва, Россия, 119331

Возраст от 18 до 70 лет

Без поручителей

- Параметры кредита

- Пример расчета

- О банке

Условия

Сумма кредита:

от 200 тыс

Срок кредитования:

до 120 месяцев

Выдача:

- Единовременный кредит

- Невозобновляемая кредитная линия

Требования

Возраст заемщика:

От 18 до 70 лет

Документы

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей /

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 9 %

от 200 тыс

1 месяц — 10 лет

Об организации

Организация:

Акционерное общество Банк «Пермь»

Головной офис:

614000, г. Пермь, ул. Куйбышева, д. 10

Без поручителей

- Параметры кредита

- Пример расчета

- О банке

Условия

Сумма кредита:

от 500 тыс

Срок кредитования:

до 84 месяца

Выдача:

- Единовременный кредит

- Возобновляемая кредитная линия

- Невозобновляемая кредитная линия

Документы

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей /

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 10 %

500 тыс- 50 млн

1 год — 7 лет

Об организации

Организация:

Публичное акционерное общество «Уральский банк реконструкции и развития»

Головной офис:

620014, г.Екатеринбург, ул.Сакко и Ванцетти, д.67

Возраст от 18 до 60 лет

Требуется подтверждение доходов

Без поручителей

- Параметры кредита

- Пример расчета

- О банке

Условия

Сумма кредита:

от 300 тыс

Срок кредитования:

до 60 месяцев

Выдача:

- Единовременный кредит

Требования

Возраст заемщика:

От 18 до 60 лет

Регистрация:

Не требуется

Документы

Обязательные документы:

справка о доходах

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей /

Ставки по кредиту

Ставка

Сумма

Срок

Документы

Условия

от 10 %

от 300 тыс

1 год — 5 лет

Выписка со счёта

Об организации