Вышел рейтинг лучших стран для российского бизнеса, составленный UFG Wealth Management и Confidery family office, пишет Forbes.

Пока крупные бизнесмены не торопятся переводить свой бизнес во внутренние офшоры на острове Октябрьский в Калининграде и острове Русский в Приморье, (и правильно делают) их активы сидят в юрисдикциях по всему миру.

10 наиболее предпочтительных юрисдикций для ведения бизнеса:

1. Кипр. Понятное правовое поле, прозрачность системы налогообложения, защиту от двойного налогообложения и отсутствие налога на операции с ценными бумагами.

2. Люксембург. Гибкая налоговая политика, благоприятный инвестиционный климат, отсутствие валютного контроля, высокая концентрация финансовых структур и упрощенная процедура регистрации компаний.

3. Сингапур. Развитая финансовая система и отсутствие барьеров для выхода на рынок. Минимальный размер уставного капитала при регистрации компании может составлять $1, а сама регистрация занимает всего 1-3 дня. Законодательство страны лояльно к иностранным гражданам: руководить бизнесом можно из-за рубежа.

4. Нидерланды. В числе главных преимуществ юрисдикции развитая финансовая система, большая концентрация иностранного бизнеса и более либеральные по сравнению с другими странами ЕС процедуры по регистрации бизнеса.

5. Ирландия. Юрисдикция более благоприятна для работы фондов инвестиций, IT-бизнеса, привлечения международных инвестиций. Здесь существует развитая инфраструктура по поддержке стартапов. Ставка налога на прибыль в секторе торговли в Ирландии 12,5%, во всех остальных секторах она составляет 25%.

6. Мальта. Номинальная ставка налога на прибыль на Мальте одна из самых высоких — 35%. Однако благодаря системе возврата налога в зависимости от источника прибыли эффективная ставка налога может опускаться до 5%. Ставка для налогообложения дивидендов составляет 10%. Статус международной компании позволяет выплачивать дивиденды собственникам мальтийской компании без вычета налогов. В числе преимуществ юрисдикции подписанный с Россией договор об избежании двойного налогообложения.

7. Гонконг. Развитая финансовая инфраструктура, быстрая регистрация прав собственности и наличие большого числа квалифицированных юристов, работающих по англосаксонской системе права. Из-за санкций эта юрисдикция быстро набирает популярность среди россиян. Гонконг больше всего подходит для сделок по структурированию капитала акционеров или для компаний, нацеленных на работу с азиатскими клиентами.

8. Великобритания. В последние годы сдала позиции из-за неопределенности Brexit и ужесточения процедур по ревизии источников происхождения капитала. Среди плюсов: развитый финансовый сектор, быстрая процедура регистрации компании. Среди главных сложностей для россиян — прохождение процедур комплаенса при открытия банковского счета и проверке происхождения капитала.

9. ОАЭ. Большинство юридических лиц освобождаются от налога на прибыль. Налоги на доходы физлиц отсутствуют. На эту юрисдикцию наблюдается в последние годы стабильный спрос из России и стран СНГ, в частности, из Казахстана. Больше всего ОАЭ подходит для регистрации крупных холдингов. Среди главных минусов — частая корректировка законодательства и комплаенс-процедуры в банках.

10. Лихтеншнейн. Ставка налога на прибыль в Лихтенштейне — одна из самых низких в Европейской экономической зоне, 12,5%. Это страна предоставляет хорошие условия для частных и семейных фондов. Среди преимуществ юрисдикции — развитость банковского сектора, наличие высококвалифицированной рабочей силы и большая гибкость налогового законодательства при работе с иностранными инвесторами. Нет налога на дивиденды.

Для предпринимателей, которые проявляют особый интерес к регистрации компании за рубежом, на первый план, среди сторонних моментов, выходит оптимизация налогов. Но важно понимать, что правила налогообложения отличаются в разных государствах, и в целях грамотного налогового планирования важно располагать актуальной информацией.

В данной статье мы рассмотрим ТОП-15 стран с самой низкой налоговой нагрузкой в 2022 году для предпринимательской деятельности.

Также стоит добавить, что самую свежую и более подробную информацию про бизнес и все, что с ним связано, можно узнать из нашего Телеграм-канала.

Получите бесплатный бизнес-план по открытию бизнеса в актуальных сферах

Получить

Каймановы острова

Размер налогов на территории Каймановых островов для нерезидентов составит 0% в 2022 году. Классический офшор полностью освобождает местные компании от налогов, если деятельность ведется за пределами государства. Льготный период для компаний составляет 20 лет.

Стоит отметить, что обязательства фирмы сводятся к уплате лицензионного государственного сбора, но при передаче имущества необходимо заплатить гербовый сбор в размере 7,5%.

Кроме того, здесь отсутствуют налоги:

- подоходный;

- на прибыль;

- на продажи;

- на прирост капитала;

- на наследство;

- на имущество.

Государственная казна пополняется за счет гербового сбора, таможенных пошлин и обязательных взносов от международных компаний за поддержку в активном состоянии. Привлекательность Каймановых островов в том, что они являются центром международной офшорной банковской системы. Здесь работает 600 банков. В каких странах проще и выгоднее открыть бизнес россиянину вы можете узнать здесь.

Что скажете?

2 голоса

👍 — 50%

👎 — 50%

ОАЭ

Неиспользование налоговой составляющей в качестве доходной части бюджета является частью государственной политики Объединенных Арабских Эмиратов. Несмотря на такой оригинальный подход, экономика ОАЭ с каждым годом только укрепляется.

10 бизнес-идей для 2023 года с минимальными вложениями (до 3-5 миллионов на точку)

Список ниш, о которых знает меньше 100 предпринимателей в СНГ.

Посмотреть

Корпоративные налоги на территории данной страны варьируются от 0 до 9%. Так, в случае дохода до 375 000 дирхамов (6 550 503 рублей) размер налогов составляет 0%, а при доходах в размере более 375 000 дирхамов – 9%.

Что касаемо размера НДС, то до 2018 года на территории ОАЭ данный тип налогов не взимался. На данный момент стандартная ставка составляет 5%. Стоит отметить, что услуги в области здравоохранения, образования, строительства, изготовления определенных продуктов питания облагаются по нулевой ставке. А на нашем сайте вы также можете ознакомиться с каталогами франшиз в сфере медицины и строительства.

Узнать больше полезной информации о том, какой бизнес открыть на территории данной страны, вы сможете из нашей статьи.

Что скажете?

2 голоса

👍 — 50%

👎 — 50%

Сингапур

Сингапур отличается весьма низким налоговым режимом. Размер налоговых сборов напрямую зависит от статуса. Так, например, нерезиденты страны уплачивают НДФЛ в размере 15%, а размер сборов для резидентов варьируется от 2 до 22%.

Что касаемо размера корпоративного налога, то он зависит от оборота предприятия и составляет 8,5% и 17%. Важно отметить, что с доходов, полученных за пределами Сингапура, налоги не взимаются. А о том, как зарегистрировать личный кабинет в налоговой для ИП читайте здесь.

Размер НДС на территории данной страны составляет 7% и фактически уплачивается гражданами страны. Для того чтобы получить право включать сбор с продаж в стоимость товаров (услуг), компания обязана зарегистрироваться в государственной налоговой службе в качестве сборщика НДС.

Узнать больше полезной информации о том, какой бизнес открыть на территории данной страны, вы сможете из нашей статьи.

Что скажете?

2 голоса

👍 — 100%

👎 — 0%

Швейцария

Налоги в Швейцарии – один из факторов, объясняющих привлекательность Альпийской республики для ведения (международного) бизнеса. Так, налог на прибыль, взимаемый со швейцарских корпораций, варьируется в рамках от 3,63% до 9,8%. На федеральном уровне облагается налогами акционерный капитал. Всего 0,825 %. Общий для всех кантонов налог с оборота колеблется в рамках от 6,2% до 9,3%.

Что касается НДС, в данном случае налогообложение приведено к общим стандартам, действующим в Евросоюзе. Ставка в 2022 году составляла 7,6%. Она не окончательна и имеет отношение не ко всем товарам и услугам. В отношении некоторых товаров и услуг действует несколько сниженный процент. Какие услуги считаются самыми востребованными можете узнать в нашей подборке.

10 бизнес-идей для 2023 года с минимальными вложениями (до 3-5 миллионов на точку)

Список ниш, о которых знает меньше 100 предпринимателей в СНГ.

Посмотреть

Узнать больше полезной информации о том, какой бизнес открыть на территории данной страны, вы сможете из нашей статьи.

Что скажете?

2 голоса

👍 — 100%

👎 — 0%

Макао

Компании, зарегистрированные в Макао, уплачивают налог на прибыль (complementary tax) со своего мирового дохода. Исключение – арендный доход от недвижимости в Макао, который облагается особым имущественным налогом. К слову о недвижимости, на нашем сайте мы собрали для вас франшизы связанные с этим направлением.

Налог на прибыль на территории Макао в 2022 году варьируется от 7% до 12% при размере необлагаемого дохода компании более 600 000 MOP (4 810 119 рублей) в год. В противном случае бизнес в юрисдикции Макао имеет право претендовать на полное освобождение от налогообложения.

Что скажете?

2 голоса

👍 — 100%

👎 — 0%

Гонконг

Власти данного государства приложили значительное количество усилий для того, чтобы привлечь инвесторов и международные компании. Стоит отметить, что в юрисдикции Гонконга создана двухуровневая шкала налога на прибыль в зависимости от оборота компании. Кстати, многие задаются вопросом где найти инвесторов, мы можем вам дать на него ответ — в бизнес клубах.

Регистрация компании в Гонконге предполагает уплату сборов в размере от 8,25% до 16,5%. Что касаемо местного бизнеса, то он получает так называемую налоговую скидку на первые 2 млн гонконгских долларов (16 496 681 рублей) прибыли, а остальная часть облагается по ставке 16,5%.

Что скажете?

2 голоса

👍 — 100%

👎 — 0%

Черногория

На территории Черногории действует фиксированный размер налоговой ставки, который должны уплачивать резиденты и нерезиденты компаний, получающие прибыль на территории данной страны: до 100 000 евро (6 240 233 рублей) в размере 9% и 12% налога на прибыль более 100 000 евро и до 1,5 млн евро (93 603 505 рублей). Все, что выше, облагается налогом по ставке 15%.

10 бизнес-идей для 2023 года с минимальными вложениями (до 3-5 миллионов на точку)

Список ниш, о которых знает меньше 100 предпринимателей в СНГ.

Посмотреть

Предприятия Черногории, обладающие статусом налогового резидента, перечисляют 9%, 12% и 15% соответственно сбора от доходов, полученных в любой стране мира. При регистрации компании в Черногории важно учитывать наличие большого количества дополнительных сборов – таможенных, городских и других налогов.

Узнать больше полезной информации о том, какой бизнес открыть на территории данной страны, вы сможете из нашей статьи.

Что скажете?

1 голос

👍 — 0%

👎 — 100%

Македония

Македония является одной из немногих стран с самым низким размером корпоративного налога, и, более того, данное государство обладает весьма приятным исключением – юрисдикция не участвует в автоматическом обмене налоговой информацией.

Регистрация компании в Македонии предполагает налог в размере 10%, если доход превышает 100 000 евро (6 240 233 рублей) в год, причем стоит отметить, что ставка останется неизменной с 2008 г. В противном случае местный бизнес имеет право на льготное налогообложение по ставке 1%. Исключение составляют игорные заведения и банковские организации, расположенные в юрисдикции. А о том, как открыть свою МФО можете узнать здесь.

Что скажете?

1 голос

👍 — 0%

👎 — 100%

Болгария

Болгария является государством, которое входит в перечень стран с самыми низкими ставками корпоративного налога в 2022 году. Единый размер взимаемой пошлины составляет всего 10% и распространяется на все компании.

Но стоит отметить, что на территории Болгарии присутствует и повышенная налоговая ставка в размере 15%, которая относится к специфическим видам бизнеса: игорные заведения и компании, представляющие местному потребителю телекоммуникационные услуги. Игорный бизнес жёстко контролируется в России, но заработать на играх вы всё же можете, открыв компьютерный клуб.

Что касаемо ставки НДС, то данный показатель остается неизменным на протяжении 7 лет и составляет 20%. Более того, в том случае, если компания обладает небольшими оборотами (50 тыс. левов, 1 612 490 рублей), то в таком случае она освобождается от уплаты НДС.

Также к компаниям, которые работают в сфере гостиничного бизнеса, собственникам жилья, сдающим его в аренду, на территории данной страны применяется пониженная налоговая ставка в размере 9%. Товары болгарского происхождения, вывозимые на экспорт, налогом на добавленную стоимость не облагаются. Не отходя от темы гостиничного бизнеса, у нас вы можете узнать, как открыть свой хостел.

Узнать больше полезной информации о том, какой бизнес открыть на территории данной страны, вы сможете из нашей статьи.

Что скажете?

1 голос

👍 — 100%

👎 — 0%

Кипр

При нахождении среди стран-участников ЕС и полном отсутствии в списках офшоров Кипр предлагает ставку налога на прибыль всего 12,5%. Для ее применения существует условие – местные компании должны выполнять все требования по substance.

Какие оффшорные зоны самые популярные — ТОП 20 самых популярных оффшорных стран.

В противном случае регистрация компании на Кипре не предусматривает получение статуса налоговой резидента данной юрисдикции. Здесь все компании могут освободить от налогообложения до 80% прибыли, в таком случае ставка пошлины составит всего 2,5%.

Что касаемо показателей корпоративного налога, то в данном случае ставка является фиксированной – 25%, а НДС и подоходный налог на физических лиц составляет 19% и 20-35% соответственно.

Что скажете?

1 голос

👍 — 0%

👎 — 100%

Россия

Налоговая система Российской Федерации представляет собой совокупность всех налогов и сборов, который взимается на территории страны, субъектов-администраторов и налогоплательщиков, а также законодательной базы налогообложения. Налогоплательщиками являются юридические, физические лица и налоговые агенты, то есть те, кто уплачивает налоги.

Рассматривая налоговые ставки, существующие на территории Российской Федерации, можно отметить, что размер НДФЛ за сотрудника и непосредственно за самого предпринимателя составляет 13% от дохода в том случае, если он меньше 5 млн рублей за год, и 15% от суммы дохода, если он больше 5 млн рублей за год. В то время, как размер НДС составляет фиксированную ставку в размере 20%.

Какой бизнес в России самый выгодный.

Что скажете?

2 голоса

👍 — 50%

👎 — 50%

Грузия

Налоговая ставка на прибыль для компаний-резидентов, расположенных на территории Грузии, является фиксированной и составляет 15%. На территории юрисдикции налогообложению подлежит вся прибыль резидента предприятия.

Что касается нерезидентных компаний, то в данном случае налогом облагаются исключительно доходы грузинских источников. Также стоит отметить, что НДС на территории данной страны составляет 0%, а также это относится и к налогу на прибыль и прочих сборов для компаний, зарегистрированных в СЭЗ Грузии.

Узнать больше полезной информации о том, какой бизнес открыть на территории данной страны, вы сможете из нашей статьи.

Что скажете?

1 голос

👍 — 100%

👎 — 0%

Литва

Отмечается, что Литва является вторым европейским государством с благоприятным инвестиционным климатом для бизнеса из разных сфер. Размер корпоративных налогов на территории Литвы в 2022 году не изменился и по-прежнему составляет 15%.

Государство разработало собственную программу поддержки сельскохозяйственных компаний в виде низких налогов в целях привлечения иностранных инвестиций. Регистрация данных компаний подразумевает возможность пользоваться льготной ставкой налога в размере от 0 до 5% в течение определенного периода. А у нас вы можете ознакомиться с бизнес идеями связанными с сельским хозяйством.

Узнать больше полезной информации о том, какой бизнес открыть на территории данной страны, вы сможете из нашей статьи.

Что скажете?

1 голос

👍 — 0%

👎 — 100%

Люксембург

Рассматривая систему налогообложения Люксембурга, стоит отметить, что компании с прибылью от 200 000 евро (12 557 725 рублей) на территории данной страны перечисляют 17% налога. В том случае, если компания не достигает указанного значения, эффективная налоговая ставка составляет 15%.

В Люксембурге существуют дополнительные сборы, такие как налог солидарности и муниципальный налог для местных предприятий. Важно тщательно спланировать налогообложение при регистрации компании в Люксембурге, чтобы снизить налоговую нагрузку (есть большое количество льгот).

Получите бесплатную консультацию от представителей успешных предпринимателей из этой сферы

Получить

Что скажете?

1 голос

👍 — 100%

👎 — 0%

Португалия

В Португалии достаточно интересная европейская юрисдикция со сложной системой налогообложения, которая зависит от местонахождения зарегистрированной компании. Стоит отметить, что страны с самыми низкими налогами на экономическую деятельность часто имеют свободные зоны. Они также присутствуют в этой юрисдикции — компании, находящиеся в них, платят всего 5% госпошлины.

Португалия находится в рейтинге стран с самыми низкими ставками корпоративного налога для бизнеса в Европе: от 16,8% на Мадейре до 21% на материковой части юрисдикции.

Узнать больше полезной информации о том, какой бизнес открыть на территории данной страны, вы сможете из нашей статьи.

Что скажете?

1 голос

👍 — 0%

👎 — 100%

10 бизнес-идей для 2023 года с минимальными вложениями (до 3-5 миллионов на точку)

Список ниш, о которых знает меньше 100 предпринимателей в СНГ.

Посмотреть

В поисках эффективной налоговой системы и возможностей оптимизации налогов почти все обращают внимание на карибские «налоговые гавани». Но Старый Свет со счетов сбрасывать рано – множество европейских стран привлекают не только выгодными ставками налогообложения, но и дополнительными льготами, налоговыми каникулами, сниженными ставками налога на недвижимость и другими преимуществами для бизнеса и физических лиц – Европа все еще может предложить каждому желающему подходящие условия.

О самых выгодных для бизнесмена европейских странах мы расскажем в этой статье.

Европейские налоговые системы: сравнение преимуществ

Португалия

Португальская система налогообложения предлагает прогрессивную ставку налога на доходы физических лиц – от 14,5% до 48%. При этом, физлица состоящие в браке могут разделить размер налогооблагаемого дохода пополам, таким образом снизив ставку.

А вот для бизнеса в Португалии ставка подоходного налога – фиксированная и составляет 21%. Причем, если оформить налоговые льготы, можно снизить ставку до 17%. А если компания зарегистрирована на Мадейре или Азорских островах, то ставка для нее будет составлять всего 11,9%.

Налог на добавленную стоимость (НДС) в Португалии также довольно привлекательный. И если на материковой части Португалии он составляет 23%, то на Мадейре стандартная ставка – 22%, а на Азорских островах – и вовсе 18%.

Но главное преимущество Португалии, которое выделяет ее среди европейских стран – это льготный налоговый статус NHR. Его может получить физическое лицо, которое имеет право проживать в Португалии, владеет жилой недвижимостью на территории страны (подойдет даже арендованная небольшая квартира) и пять лет до того не было резидентом и/или налоговым резидентом Португалии.

Обладатели статуса NHR:

- десять лет не облагаются налогом на иностранный доход;

- платят налог на пенсионный доход по сниженной ставке – 10%;

- платят фиксированный налог на доход для самозанятых лиц – 20% (тем временем, прогрессивная ставка может доходить до 48%);

- не платят налоги на подарки, на богатство и наследство;

- переводят финансовые средства в Португалия без уплаты пошлин.

Подробнее о налоговой системе Португалии читайте в нашем гайде.

Андорра

Андорра – одна из самых выгодных налоговых зон в Европе. Посудите сами – только в 2015 году эта страна ввела налог на прибыль. Но даже несмотря на это, Андорра остается удобным налоговым убежищем для европейского бизнеса.

Страна предлагает высочайший уровень банковской конфиденциальности, налог на доходы физических лиц с максимальной ставкой всего 10%, ставку корпоративного налога в 10%, и НДС (IGI) всего 4,5%. При этом, НДС не взимается с ряда медицинских и образовательных услуг, аренды жилья и инвестиций в золоте. Также в Андорре не облагаются налогом богатство, дарение и наследство.

Монако

Главный налоговый принцип Монако, который так привлекает европейских бизнесменов – это полное отсутствие прямого налогообложения. Так, физлица в Монако не платят подоходных налогов ни на капитал, ни на прибыль. Прямыми налогами не облагается и имущество. Юридические лица не платят никаких прямых налогов.

Из этих, очень привлекательных налоговых законов есть только два исключения. Первое – юридические лица, у которых более 25% оборота осуществляется за пределами Монако, платят налог на прибыль в размере 33,33%. То же касается обществ, которые зарегистрированы в Монако и получают доход от прав на литературную и/или художественную собственность и/или патентов. Что касается физических лиц, то французы, которые постоянно проживают на территории княжества менее пяти лет, обязаны платить подоходный налог во Франции по установленным французскими законами ставкам.

Мальта

На Мальте компании не платят никаких налогов на дивиденды, процентный доход или роялти. То же касается дохода от экспортной деятельности и поставок на рынки Евросоюза. Не облагается налогом и уставной капитал компании.

Ставка НДС на Мальте – 18%. Это один из лучших вариантов во всей Европе. А вот подоходный налог на прибыль на Мальте составляет 35%, но при соблюдении ряда критериев можно вернуть обратно до 6/7 от уплаченных средств. При этом, что немаловажно, Мальта не считается оффшорной зоной.

Физлица на Мальте освобождены от уплаты налогов на имущество и получение наследства.

Недавнее нововведение на Мальте – программа ВНЖ для фрилансеров и цифровых кочевников. Оформив вид на жительство по этой программе цифровой кочевник получает возможность жить на Мальте, но при этом платить налоги в другом государстве. Например, в одной из карибских стран с их выгодными системами налогообложения и низкими налогами.

Черногория

Черногория предлагает действительно уникальные налоговые условия для и налоговых резидентов, и нерезидентов страны. Подоходный налог для физических и юридических лиц здесь одинаковый и составляет 9% – по сути, это самый низкий налог в Европе. Для резидентов он высчитывается из всей суммы мирового дохода, а для нерезидентов – только из прибыли, полученной в Черногории. Аналогичная ставка и у налога на дивиденды – 9%. А вот от налогообложения процентов и роялти налоговые резиденты страны освобождены. Нерезиденты же платят их по ставке в 9%.

К 2025 году Черногория планирует вступить в Европейский Союз. Если ее налоговая система не изменится, она станет самой выгодной в ЕС.

Великобритания

На первый взгляд налоговая система Великобритании может показаться весьма недружелюбной. Например, подоходный налог здесь установлен на уровне 40%, а ставка корпоративного составляет 19%. НДС установлен на уровне 20%, а пониженная ставка в 5% распространяется только на внутреннее топливо и энергию.

Однако в Великобритании есть свой уникальный вид своеобразных «налоговых каникул» для состоятельных людей: это принцип «non-dom». Согласно ему, если человек владеет британским ВНЖ и проживает в стране, но не имеет британского домицилия, он имеет право платить ежегодный фиксированный налог на прибыль, размер которого не превышает £60 000. В его отношении, так как доход поступает из иностранных источников, может использоваться ремитированый принцип налогообложения: «не переводишь доход в Великобританию – он не облагается налогом». Пользоваться таким льготным режимом могут те, кто на протяжении последних 20 налоговых лет был резидентом Великобритании не более 15 лет.

Краткая справка.

Домицилий в Великобритании – термин, который определяет налоговый статус резидента страны. Понятие отличается от обычного британского «вида на жительство», которое, по сути означает «право проживания в стране» и не имеет в налоговом законодательстве юридического значения. Нельзя путать домицилий с гражданством или национальностью.

Кипр

Несмотря на свою довольно скандальную репутацию «налогового убежища» и проблемы с выдачей паспортов за инвестиции, которые закончились закрытием инвестиционной программы, Кипр остается одним из самых выгодных государств в Европе для ведения бизнеса.

Страна предлагает самый низкий в Европе корпоративный налог на прибыль со ставкой всего 12,5%. Причем эта ставка может быть уменьшена до 0% в ряде случаев и при соблюдении определенных критериев для тех компаний, которые получают доход от торговли акциями, ценными бумагами и облигациями. Кроме того, на Кипре – самый низкий во всей Европе суммарный подоходный налог сотрудника и работодателя, всего 26,6%. И наконец, налог на прибыль в виде дивидендов от бизнеса по всему миру, вне зависимости от страны происхождения дохода, составляет ровно 0%.

Физических лиц, в свою очередь, Кипр привлекает отсутствием налогов на наследство, богатство и дарение.

Налоги в Европе на доходы физических лиц

Несмотря на попытки гармонизировать общее налоговое законодательство, регулирование налоговых вопросов в странах ЕС и Европы в целом до сих пор сильно отличается. Например, под понятие «физическое лицо» в разных государствах подпадают как граждане конкретной страны, так и иностранцы или лица без гражданства, связанные с этой страной. Более того – часть государств классифицируют как субъект налогообложения определенные объединения граждан. Примером может послужить Великобритания, где физическими лицами считаются сообщества, товарищества, союзы и ассоциации.

Кроме того, важным критерием необходимости уплаты налогов физлицами в конкретном государстве является уровень связей человека и государства. В Европе этот критерий определяется одним из двух основных подходов:

- Территориальность – этот вариант основывается на тех объектах налогообложения, которые возникают на территории страны, вне зависимости от юридической либо же национальной принадлежности субъектов..

- Резидентство – подход базируется на налогообложении объектов у лиц, которые получили статус налогового резидента в определенном государстве, вне зависимости от источника и места возникновения их прибыли.

Кто считается налоговым резидентом?

Чаще всего страны в Европе определяют статус налогового резидента по принципу физического присутствия. Если физлицо – гражданин или резидент – на законных основаниях находилось на территории страны определенный срок, оно становится налоговым резидентом. Чаще всего этот срок составляет 183 дня в году, но бывают и редкие исключения.

Субъекты налогообложения в странах Европы различаются по трем основным критериям:

- каждое физическое лицо, в независимости от его семейного положения, имеющее доход;

- супружеская пара и ее общий совместный доход;

- семья – то есть, группа лиц, которые ведут совместное домашнее хозяйство и получают общую прибыль.

Налоги для бизнеса в Европе

В вопросах налога на добавленную стоимость европейские страны достигли относительной гармонии и в настоящее время ставка НДС в большинстве государств колеблется около отметки в 20%, кроме нескольких исключений, где этот налог более низкий.

Другое дело – налог на прибыль компаний. Проблема не только в разных ставках, размер которых в Европе колеблется от 9% (Венгрия) до 31% (Франция). Сложности возникают из-за различий в самих системах налогообложения – в разных странах налог на прибыль высчитывается с разных типов и видов прибыли по разному, поэтому стоит внимательно изучить налоговое законодательство страны, в которой планируется открывать бизнес.

Самые низкие налоги в Евросоюзе

Самый низкий налог на прибыль для юридических лиц в ЕС – в Ирландии, 25,9%. При этом она занимает 26 место во всемирном рейтинге государств с минимальным налогом для юрлиц.

Налог на добавленную стоимость (НДС) в Европейском Союзе самый выгодный на Мальте – 18%. В Германии и Румынии он удерживается на уровне 19%.

Получить консультацию по программе

Укажите ваши актуальные контактные данные

Как вы наверное уже знаете в Европе достаточно высокие налоги на доходы, в том числе и на частное предпринимательство, в таких странах как Франция, Испания, Германия итд, зарегистрировавшись как индивидуальный предприниматель вы будете отдавать примерно 45% ваших доходов правительству. Да да, я не ошибся с цифрами, и 45% это весьма оптимистичные цифры.

Важное примечание

для того что бы получить статус Индивидуального предпринимателя в любой из стран Европейского Союза, вы для начала должны получить ВНЖ этой страны, а в случае если вы уже гражданин любой из стран ЕС то достаточно будет регистрации по месту жительства в нужной стране и постановке на налоговый учёт. В этом заключается отличие формы ИП от открытия компании, компанию вы можете открыть без ВНЖ и практически с любым гражданством в любой из стран ЕС.

Как обстоят дела в большинстве стран ЕС?

Давайте разберёмся откуда берётся такая цифра. В большинстве стран ЕС ситуация будет аналогичной. Рассмотрим на примере Испании, гражданином которой я являюсь, итак: допустим вы зарегистрировались в Испании как ИП (Autonomo), и первый сюрприз вас ждёт уже через 30 дней, вы должны платить государству ежемесячный взнос за социальное обеспечение приблизительно 280€ в месяц, даже если у вас вообще нет доходов. Конечно недавно для новых предпринимателей ввели льготный период на год в размере 50€ каждый месяц за социальное обеспечение, но год пролетит незаметно а потом вам прилетят счета из налоговой.

Далее по списку у нас идёт НДС / es: IVA / en: VAT и в Испании это 21%, но это не единственный налог, как вы могли подумать. Не забудьте пожалуйста что государство так-же ждёт от вас налог на прибыль по испански IRPF и он ко всему прочему ещё и прогрессивный, то-есть если вы зарабатываете до 12 450€ в год, то вы заплатите 19% от своих доходов государству, но 12 тысяч в год это вообще не доходы, а прожиточный минимум и то с натяжкой, скорей всего ваши доходы будут выше. Далее я просто приведу таблицу что будет происходить с ростом вашего дохода:

| От | До | Налог |

| 0€ | 12.450€ | 19% |

| 12.450€ | 20.200€ | 24% |

| 20.200€ | 35.200€ | 30% |

| 35.200€ | 60.000€ | 37% |

| 60.000€ | — | 45% |

Итого что мы получаем в сухом остатке? Приведу собственный пример: в худшие годы мой доход был 41 000€. Давайте по порядку, для начала нам необходимо вычесть НДС/IVA/VAT, как вы помните это 21%. Итак 21% от 41 000€ = 8610€, уже не смешно правда? Далее считаем расходы на социальное обеспечение, те самые 250€ в месяц, итого за год у нас получается еще 3000€, таким образом у нас остаётся всего 29 400€, а вот с них как раз и нужно платить налог на доходы, смотрим на таблицу выше, получаем налог в 30%, считаем 30% от 29 400€ = 8820€.

После выплаты всех налогов у вас остаётся всего 20 580€ как вы видите, это уже 50% от всего дохода. Но позвольте я добью ваш оптимизм, мы-же совершенно не учли, что подавать документы в налоговую скорей всего будет нанятый на аутсорсинге бухгалтер (Gestor / Хестор), увы это необходимость, что бы не попасть под огромные штрафы в случае малейшей ошибки в налоговой декларации. Работа Gestor’a обойдётся приблизительно в 50€ месяц, итого 600€ в год. Таким образом заработав 41 000€ за год, вам от них достанутся жалкие 19 980€, обнадёживает не так ли?

Теперь давайте поговорим о приятном, однажды получив гражданство любой из стран ЕС вы можете легально работать как ИП в любой другой стране Европы, где вам готовы предоставить гораздо более выгодные для этого условия. Причём совершенно не обязательно что бы ваши клиенты были из той-же самой страны, ваши счета и договора будут абсолютно легальны во всём ЕС, а если вы ещё зарегистрируете себе VAT номер, то выставлять счета в другие страны вы сможете без надбавки НДС, что приятно порадует ваших клиентов скидками от 19% до 27%.

Список стран с наиболее выгодными условиями для ИП в Европе

Андорра

Андорра это микро государство между Испанией и Францией, можно сказать в пешей доступности от Барселоны (3 часа на машине). Эта страна давно стала популярной у испанских и французских ютберов которые не хотят платить большую часть своего дохода обнаглевшей налоговой. В Андорре долгое время вообще не было налога на доход, но под давлением соседних стран ей пришлось ввести налог который в максимальной ставке достигает 10%. В случае если ваш годовой доход не достигает 24 000 € то вы вообще не платите налогов. В Андорре нет налога на дарение, вступление в наследство, а так же на иностранные дивиденды. Так же если вы являетесь индивидуальным предпринимателем в Андорре, а ваши клиенты платят вам из других стран, вы можете снизить налог на этот доход до 1%, в этом вам поможет любой грамотный адвокат-бухгалтер (На местном языке: Gestor)

Болгария

В Болгарии так же существует плоских подоходный налог всего в 10%. В стране много кто говорит на русском языке, так что найти специалиста по открытию бизнеса вам не составит никакого труда. Страна очень дружелюбна к иммигрантам и открыть здесь банковский счёт, компанию или ИП так-же не составит никакого труда.

Черногория / Монтенегро

Несмотря на возможно самый медленный интернет во всём Евросоюзе у этой небольшой страны есть весьма привлекательные предложения для индивидуальных предпринимателей. Неплохим бонусом является тот факт, что перелёты в Лондон, Италию, Германию или Турцию займут в вас менее двух часов, что весьма удобно для частых встреч с клиентами. Налоги на прибыль начинаются со скромных 9%. Так-же любое лицо, любой национальности и с любым бюджетом может открыть в Черногории свою компанию.

Румыния

Румыния может поразить вас своими статистическими данными, 32% от всех Румынов работают как ИП. Налог на прибыл для начинающих предпринимателей в этой стране составляет всего 3%. Расходы на социальное обеспечение являются фактически не заметной графой в статье ваших расходов в районе 0,8% от доходов.

Неоспоримым преимуществом может стать тот факт, что любой человек, любой национальности может запросто открыть банковский счёт в Румынии, для этого вам всего-лишь нужно прийдти в отделение банка с вашим загран паспортом. Для тех кто не вкурсе, в большинстве стран Европы, даже собственным гражданам без справки о доходах могут запросто отказать в открытии счёта.

Однако есть в стране и недостатки — Румыния не имеет славы развитой IT страны, и возможно у вас будут некоторые затруднения с объяснениями вашим клиентам — зачем вы выбрали эту юрисдикцию.

Кипр

Кипр является не менее любопытным местом для индивидуальных предпринимателей, давайте начнём с позитивного вброса: если ваш годовой доход не превышает 20 000 евро в год, налог на доходы составляет 0%! Хотя с превышением этой суммы вы попадаете в типичные условия ЕС например при дохоже в 60 000€ с вас попросят те-же 35%. Но и тут есть выход, например поделить доходы между вами и вашей второй половинкой или близким другом, таким образом удвоив налоговые льготы.

Но есть у Кипра и заметный минус, репутация этой страны изрядно запятнана оффшорными махинациями, что иногда может отпугнуть вашего клиента из более приличной страны ЕС, так как он незахочет потом объясняться перед налоговой, что у него за дела с Кипром.

Эстония

Эстония не перестаёт потрясать ежедневные издания европейских газет, то у них бюрократию победили и тепрь граждани этой страны всместо того, что бы носиться как в жопу ужаленные с бумажками по разным инстанциям, совершают все операции не выходя из дома по электронному паспорту. То они голосовать начали через интернет, а под конец так обнаглели, что сделали бесплатным весь общественный транспорт в стране.

По факту Эстония является первой и пока что единственной в мире полностью перешедшей на модель электронного государства странной в мире. Чем это полезно для вас? Дело в том, что Эстония открыла програму «Электронного гражданства» для любого желающего в мире. Вам даже не нужно приезжать для этого в страну, вы можете легально жить и работать в вашей стране с большими налогами и легально платить в районе 15% в общей сумме, проводя это как доход от Эстонской компании, которую вы можете открыть за 8 минут онлайн. Кстати интересный момент, доходы эстонской компании не облагаются налогами, вы платите налог только за те средства которые вы выводите на свой личный счёт. Но данная тема тянет на целую серию статей, так что рекомендую искать подробности по ключевому слову e-residency.

Чехия

В Чехии пожалуй стоит не только зарегистрироваться как предприниматель, но и весьма вероятно, что вам здесь захочется остаться жить. Во первых жизнь в Чехии очень доступная. Во вторых из Праги очень удобно добираться абсолютно в любую точку евросоюза, так как она нахоится практически в центре. Всего полтора часа на машане и вы в Вене, ещё час и вы в Будапеште. До Германии аналогично, всего час и вы уже в Дюссельдорфе.

Что же касается налогов, ты они составляют в районе 15% от ваших доходов, но могут быть и снижены до 9% при наличае у вас особых оснаваний. Чешское налогообложение начисляется в плоской шкале, тоесть оно не увеличивается по мере того, как вы начинаете зарабатывать больше.

Монако

Монако отказалось от подоходного налога ещё 1869 году, совсем. Если вы являетесь резидентом и индивидуальным предпринимателем данной страны можете вообще забыть про налоги. Однако всё не так просто, жизнь в Монако стоит очень дорого, по этому данный вариант подходит далеко не всем. Но отчаиватся не стоит, если у вас есть гражданство ЕС вы можете по упрощённой системе стать резидентом Монако, после чего обратиться в «Digital Nomad» и работать путешествуя, не задерживаясь в других странах ЕС более 183 дней в году, а так как границ и контроля за перемещениями в ЕС по факту нет, то вы сами понимаете как это удобно =)

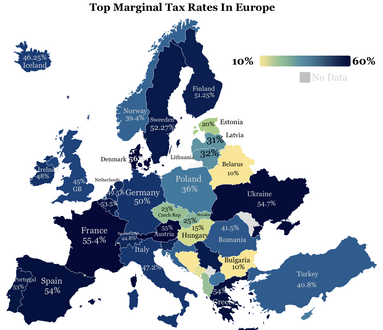

From Wikipedia, the free encyclopedia

This is a list of the maximum potential tax rates around Europe for certain income brackets. It is focused on three types of taxes: corporate, individual, and value added taxes (VAT). It is not intended to represent the true tax burden to either the corporation or the individual in the listed country.

Graphs[edit]

-

Top Marginal Tax Rates In Europe 2022

-

Federal Sales Taxes

Summary list[edit]

The quoted income tax rate is, except where noted, the top rate of tax: most jurisdictions have lower rate of taxes for low levels of income. Some countries also have lower rates of corporation tax for smaller companies. In 1980, the top rates of most European countries were above 60%. Today most European countries have rates below 50%.[1]

| Country | Corporate tax | Maximum income tax rate | Standard VAT rate |

|---|---|---|---|

| Albania[2] | 15% | 23%[3] | 20% |

| Andorra | 10% | 10% | 4.5% |

| Armenia[4] | 18% | 22% | 20% |

| Austria | 25% | 55%[5] | 20%[6] (Reduced rates 10% + 13%)[7] |

| Belarus | 18% | 15% | 20%[2] |

| Belgium[8] | 25% (For SME’s 20% from 2018 on the first €100,000 profit)[9] | 50% (excluding 13.07% social security paid by the employee and also excluding 32% social security paid by the employer) | 21% (Reduced rates of 6% and 12%)[6] |

| Bosnia and Herzegovina[10][11][12] | 10% | 10% | 17% |

| Bulgaria[13] | 10% | 40.8% (10% income tax + additional 12.9% by the employee for social security contributions, i.e. health insurance, pension and unemployment fund); and additional 17.9% by the employer for various social security contributions)[14] | 20%[6] (Reduced rates 9%)[7] |

| Croatia | 18% (Reduced rate 12% for small business) | 40% (excluding 35.2% total sum of insurances levied on income) | 25% (Reduced rates 13% + 5%)(Reduced rates 9%)[7] |

| Cyprus | 12.5% | 35% | 19% (Reduced rates 5% + 9%)(Reduced rates 9%)[7] |

| Czech Republic | 19% | 34% (15% or 23% tax, 4,5% health insurance, 6,5% social security) + additional payments by employer (11,5% healtcare, 24,8% social security) | 21% (reduced rates of 15% and 10%)[6] |

| Denmark | 22% | 56% (avg commune) (including 8% social security paid by the employee but excluding 0.42–1.48% church tax imposed on members of the national Church of Denmark) | 25% (reduced rate 0% on transportation of passengers and newspapers normally published at a rate of more than one issue per month)[6] |

| Estonia | 0% on undistributed profits. 20% CIT on distributed profit. 14% on regular distribution.[15] | 57,8% (20% income tax + 2.4% of unemployment insurance tax, 0.8% paid by employer, 1.6% paid by employee and 33% social security which is paid before gross wage by employer), around 57,8% in total | 20% (reduced rate 9%)[6] |

| Finland | 20% | 67% to 25% depending on the net income and municipality, including 7.8%[16][17][18] social insurance fees, employee unemployment payment and employer unemployment payment, which is on average 18% (2018).[16] | 24%[6][19] (reduced rate of 14% for groceries and restaurants, 10% for books, medicine, transport of passengers and some others) |

| France | 30% (including social contributions) after 2018 (‘PFU’), before: 33.3% (36.6% above €3.5M, 15% below €38k)[20] | 49% (45% +4% for annual incomes above €250,000 for single taxpayers or above €500,000 for married couples) [21] + social security and social contribution taxes at various rates, for example 17,2 % for capital gains, interests and dividends. | 20% (reduced rate of 10%, 5.5%, 2.1% and 0% for specific cases like some food, transportation, cultural goods, etc.)[6][22] |

| Germany | 22.825% (few small villages) to 32.925% (in Munich) depending on the municipality. This includes the 15% CIT, 5.5% solidarity surcharge plus the trade tax payable to the municipality. | 47.475% which includes 45% income tax and 5.5% solidarity surcharge based on the total tax bill for incomes above €256,304. The entry tax rate is 14% for incomes exceeding the basic annual threshold of €9,000. | 19% (reduced rate of 7% applies e.g. on sales of certain foods, books and magazines, flowers and transports)[6] |

| Georgia | 15% (0% for Virtual Zone Companies OR Free Industrial Zone (FIZ) entity) | 20% (Special tax rates for Small Businesses are applied following approval of the Small Business Status: 1%, On turnover up to 500,000 GEL per year, Or 3%, applied to the portion of gross revenue that exceeds 500,000 GEL.)[23] | 18% |

| Greece | 24% | 65.67% (45% for >€40,000+ 7.5% Solidarity Tax for >€40000)+(26.95% Social Security for employees or up to 47.95% for private professionals) | 24%[6] (Reduced rates 13% and 5%)[7] |

| Hungary | 9% | Total: 43.16%

Employee: 33.5% of gross salary (Employee expenses altogether of gross salary without children: 15% Income Tax (flat), Social Security: 10% Pension, 3% in cash + 4% in kind Health Care, 1.5% Labor Market contributions)[24] Employer: 17% in addition to gross salary (15.5% Social Tax, 1.5% Training Fund Contribution)[25] |

27%[6][26][27] (Reduced rates 18% and 5%)[7] |

| Iceland | 20%[28] | 36.94% from 0 — 834.707 and 46.24% over 834.707 kr (2017)[29] | 24% (12% reduced rate)[28] |

| Ireland | 12.5% for trading income

25% for non-trading income |

40% over €34,550 for single, €42,800 for married taxpayers.Plus USC(Universal Social Charge)4.5% on income up to €50,170 and 8% on balance. Social insurance 4% | 23% [30] |

| Isle of Man | 0%[31] | 20% plus national insurance of under 12.8%[31] | Same as United Kingdom (see below)[32] |

| Italy | 27.9% (24% plus 3.9% municipal) | 45.83% (43% income tax + 2.03% regional income tax + 0.8% municipal income tax) | 22%[6] (Reduced rates 10%, 5%, 4%)[7] |

| Latvia | 20% CIT on distributed profit. 0% on undistributed profits. 15% on small businesses[33] | 20%(income tax)[1] 35.09%(social insurance)[34] Total up to 55.09% | 21% (reduced rates 12% and 0%)[35] |

| Liechtenstein | 12.5% [36] | 28% (max. 8% national and 20% municipal income tax) plus 4% of the taxpayer’s net worth is subject to the same rate as wealth tax. 0% on capital gains. | 8% / 2.5% (till 31.12.2017)

7.7% / 2.5% (from 01.01.2018)[37] |

| Lithuania | 15% (5% for small businesses)[38] | 44.27% (effective tax rates: 34.27% social insurance (nominally it is 1.77% payable by employer + 19.5% payable by employee + from 1.8% to 3% optional accumulation of pence), 20% income | 21% (Reduced rates 5%, 9%)[7] |

| Luxembourg | 24.94% (commercial activity); 5.718% on intellectual property income, royalties. | 45.78% (42% income tax + 9% solidarity surcharge calculated on the income tax)[39] | 17%[6] (Reduced rates 3%, 8%, 14%)[7] |

| Republic of North Macedonia[40] | 10% | 37% [41] (includes income tax 10%, mandatory state pension 18%, mandatory public health insurance 7.3%, mandatory unemployment insurance 1.2%, mandatory personal injury insurance 0.5%) | 18% |

| Malta | 35% (6/7 or 5/7 tax refunds gives an effective rate of 5% or 10% for most companies[42]) | 35% (additional 10% by the employee for social security contributions, i.e. health insurance, pension and education); and additional 10% by the employer for various social security contributions) | 18%[6] (Reduced rates 5%, 7% and 0% for life necessities – groceries, water, prescription medications, medical equipment and supplies, public transport, children’s education fees) [7] |

| Monaco | 0% (>75% revenue within Monaco) or 33.33%[43] | ||

| Montenegro | 9%[44] | 12.65% (11% income tax + 15% of the income tax bill to the municipality)[44] | 21%[44] |

| Netherlands | 25% above €200,000 of profit and otherwise 16.5%[45] | 49.5%[46] (excluding income dependent bracket discount for incomes up to €98.604[47]) | 21%[48] (reduced rate of 9% and 0% for some goods and services) |

| Norway[49][50] | 22%[51] | 46.4% (53.0% including 14.1% social security contribution by employer. All taxes include 8.2% pension fund payments). | 25% (reduced rate of 15% for groceries, and 10% for transport and culture.) |

| Poland | 19% (Reduced rate 9% for small business since 01.01.2019) | 17% up to 120 000 zł (from 1.01.2022)

32% above 120 000 zł (~25 000 euro) |

23% (reduced rates of 5% and 8%)[6] |

| Portugal | 21% + 3 to 9% depending on profit | 48% + 5% solidarity surcharge + 11% social security (paid by the employee) + 23,75% (social security paid by the company) | 23% (reduced rates 13% and 6%) |

| Romania | Revenue <€1m: 1% of all sales Revenue >€1m: 16% on profit |

Employee: 41.5% [10% income tax (out of gross minus pension & health deductions), 25% pension contribution (out of gross), 10% health contribution (out of gross)] — Gross incomes below RON 3,600 benefit from personal deductions of up to RON 1,310 from taxable income. Employer: 2.25% (compulsory work insurance)[52] |

19% (reduced rates of 9% and 5%)[53] |

| Russia | 20% | 43% (13.0% income tax, 22.0% mandatory pension fund contribution, 2.9% unemployment insurance, 5.1% mandatory universal health insurance)[54] | 20% |

| Serbia | 15% | 52% (capital gains tax 15%, standard income tax rate 10%, additional contributions by employee: 13% state pension fund, 6.5% state health fund, 0.5% unemployment fund; additional contributions by employer: 11% state pension fund, 6.5% state health fund, 0.5% unemployment; maximum contributions capped (amount changing monthly); additional tax for higher salaries (after 3 times average salary additional 10%, after 6 times average salary additional 15%)),[55][56][57] | 20% (10% reduced rate) |

| Slovakia | 21% [58] | 50% (income tax 19% + 25% for the part of annual income greater than €35,022.31; additional contributions at 4% mandatory health insurance by employee and 10% by employer, 9.4% Social Security by employee and 25.2% by employer) | 20%[6] (10% reduced rate) |

| Slovenia[59] | 19% | 50% | 22%[6] (reduced rate 9.5%) – from 1 July 2013 |

| Spain | 25%

4% in the Canary Islands [60] |

45% maximum Income tax rate. Not including employee contribution of 6.35% Social Security tax, 4.7% pension contribution tax, 1.55% unemployment tax, 0.1% worker training tax. Not including employer contribution of 23.6% Social security tax, 5.5% unemployment tax, 3.5% (or more) workers comp tax, worker training tax .06%, 0.2% FOGASA tax (employment tax in case of company bankruptcy). | 21%[6] (reduced rates 10% and 4%) |

| Sweden | 22% (21.4% 2019, 20.6% 2021) | 55.5%[61] (Not including payroll taxes of 31.42%[62]) | 25%[6] (reduced rates 12% and 6%) |

| Switzerland | 16.55% | 22.5% (Kanton Zug, Gemeinde Walchwil) to 46% (Kanton Geneve), average rate 34%. These taxes do not include social security that is private and not income based (e. ) [63] | 8% / 2.5% (till 31.12.2017)

7.7% / 2.5% (from 01.01.2018[64] |

| Ukraine | 18% | 54.7% (Income tax 18%, military tax 1.5%, pension contribution tax 35,2%) | 20% |

| United Kingdom | 19% | 47% (45% income tax + 2% NI) — theoretically, NI could reach 12%, but in practice it’s never combined with the higher income tax rate

For earnings between £100,000 — £125,000 employees pay the 40% higher rate tax + removal of tax free personal allowance + 2% NI (effectively 67%) 45% (additional rate) income tax on annual income above £150,000, 40% (higher rate) between £43,001 and £150,000, 20% (basic rate) between £0 and £43,000. There is also a National Insurance levy between 2% and 13.8% for employees and self-employed individuals but capital gains and dividend income is not subject to NI. The first £12,500 is tax-free if your annual income is below £100,000. Capital gains is taxed at 10% (or 18% on residential property) for basic rate taxpayers and 20% (or 28% on residential property) for higher and additional rate taxpayers. Dividend income from UK companies is taxed at 7.5% for basic rate taxpayers, 32.5% for higher rate taxpayers and 38.1% for additional rate taxpayers. |

20% (reduced rate of 5% for home energy and renovations, 0% for life necessities – groceries, water, prescription medications, medical equipment and supplies, public transport, children’s clothing, books and periodicals)[6] |

Per country information: income tax bands[edit]

Austria[edit]

Austrian income taxation is determined by §33 of Austrian Income Tax Code (Einkommensteuergesetz — EStG)

| Annual Income [€] | Taxation Rate [%] |

|---|---|

| 0 — 11,000 | 0 |

| 11,001-18,000 | 20 |

| 18,001-31,000 | 35 |

| 31,001-60,000 | 42 |

| 60,001 — 90,000 | 48 |

| 90,001 — 1,000,000 | 50 |

| >1,000,000 | 55 |

Until the end of the year 2020 an additional tax (55%) will affect income of over 1 million €.

Belgium[edit]

[65]

| Annual Income [€] | Taxation Rate [%] |

|---|---|

| 0 – 9050 | 0 |

| 9050 – 22590 | 25 |

| 22590 – 32950 | 40 |

| 32950 – 50410 | 45 |

| >50410 | 50 |

Croatia[edit]

| Annual income [€] | Tax Rate |

|---|---|

| Less than 47,780.21 | 20 |

| More than 47,780.21 | 30 |

Denmark[edit]

Finland[edit]

The total Finnish income tax includes the income tax dependable on the net salary, employee unemployment payment, and employer unemployment payment.[17][18]

The tax rate increases very progressively rapidly at 13 ke/year (from 25% to 48%) and at 29 ke/year to 55% and eventually reaches 67% at 83 ke/year, while little decreases at 127 ke/year to 65%.

The middle-income person will get 44 euros from every 100 euros the employer puts on the work.

The GP will then again get from every extra 100 euros that the employer puts on the work only 33 euros.

Some sources do not include the employer unemployment payment, for instance Veronmaksajat -organisation.[66]

[67]

| Annual income at | Tax rate (including employer unemployment payment) |

|---|---|

| €13,000 | 25% |

| €33,000 | 57% |

| €47,000 | 60% |

| €83,000 | 67% |

| €94,000 | 66% |

| €127,000 | 65% |

France[edit]

Income tax in France depends on the number of people in the household. The taxable income is divided by the number of persons belonging to the household. Each adult counts as one person while the first two children count as half each. From the third child onwards each child counts as one person. Therefore, a household comprising 2 adults and 3 children is considered to be a household of 4 persons for tax purposes.

The rates below do not include the 17% social security contributions.

| Annual income above | Annual income below | Tax rate[68] |

|---|---|---|

| €0 | €5,963 | 0% |

| €5,963 | €11,896 | 5.5% |

| €11,896 | €26,420 | 14% |

| €26,420 | €70,830 | 30% |

| €70,830 | — | 41% |

Germany[edit]

German income tax comprises 5 income tax bands, with the first two being based on a totally Progressive tax rate and the rest being flat rate. Taxable income is derived after subtracting personal and child allowances from earned income. In addition a number of other deductions may be claimed by German taxpayers.

- Personal allowance: €9,000 per adult

- Child allowance: €7,428 per child

| Annual income above | Annual income below | Marginal tax rate 2018[69] |

|---|---|---|

| €0 | €9,000 | 0% |

| €9,000 | €13,996 | 14% − 23.97% |

| €13,996 | €54,949 | 23.97% − 42% |

| €54,949 | €260,532 | 42% |

| €260,532 | — | 45% |

In Germany, married couples are taxed jointly. This means that the tax liability for the couple is twice the amount resulting from the tariff when inserting the average income of both spouses. Due to the progressive tariff, filing jointly uniformly reduces the total tax burden if spouses’ incomes differ.

Italy[edit]

- Personal Allowance: €800 per adult[citation needed]

- Allowance per child: €1,120

| Annual income Above | Annual income below | Tax rate[70] |

|---|---|---|

| €0 | €15,000 | 23% |

| €15,000 | €28,000 | 27% |

| €28,000 | €55,000 | 38% |

| €55,000 | €75,000 | 41% |

| €75,000 | — | 43% |

Netherlands[edit]

Income tax in the Netherlands (Inkomstenbelasting, Box 1) and social security contributions are combined in one payroll tax. There are no personal tax-free allowances; however, there are personal and labor tax credits that reduce the amount of income tax paid.

Prior to 2020, the income tax was assessed within four brackets, which have been simplified to just three (effectively two) as of 2020. As of 2023, the income tax rates are:[71]

| Annual income above | Annual income below | Tax rate (including employee social security) |

|---|---|---|

| €0 | €73031 | 36.93% |

| €73031 | — | 49.50%* |

- Income-dependent deductions and tax credits apply to incomes up to €98,604.

Portugal[edit]

Income tax in Portugal depends on a number of factors, including regional (different tax rates depending if you live in the mainland, the Azores or Madeira regions, marital status and number of dependents.

For simplification purposes, the following is a summary of the major tax brackets.

| Taxable Income | Tax Rate (Mainland) | Tax Rate (Madeira) | Tax Rate (Azores) |

|---|---|---|---|

| Up to €7,091 | 14.5% | 11.6% | 10.15% |

| €7,091 and €10,700 | 23% | 20.7% | 17.25% |

| €10,700 and €20,261 | 28.5% | 26.5% | 21.38% |

| €20,261 and €25,000 | 35% | 33.75% | 28% |

| €25,000 and €36,856 | 37% | 35.87% | 29.6% |

| €36,856 and €80,640 | 45% | 44.95% | 36% |

| Above €80,640 | 48% | 48% | 38.4% |

A solidarity additional tax of 2.5% is applied on income between €80,640 and €250,000. All income above €250,000 is taxed a further 5%.

Spain[edit]

Spanish income tax includes a personal tax free allowance and an allowance per child. In 2012 a special temporary surcharge was introduced as part of austerity measures to balance the budget.

The personal allowance currently stands at €5,151.

- 1st child €1,836

- 2nd child €2,040

- 3rd child €3,672

- 4th & subs €4,182

| Annual income above | Annual income below | Tax rate (excluding temporary surcharge) | Tax rate (including temporary surcharge)[72] |

|---|---|---|---|

| €0 | €5,150 | 0% | 0% |

| €5,150 | €17,707.20 | 24% | 24.75% |

| €17,707.20 | €33,007.20 | 28% | 30% |

| €33,007.20 | €53,407.20 | 37% | 40% |

| €53,407.20 | €120,000.20 | 43% | 47% |

| €120,000.20 | €175,000.20 | 44% | 49% |

| €175,000.20 | €300,000.20 | 45% | 51% |

| €300,000.20 | — | 45% | 52% |

United Kingdom[edit]

Income tax for the United Kingdom is based on 2019/20 tax bands. The current tax free threshold on earnings is £12,500. The relief is tapered by £1 for every £2 earned over £100,000, resulting in an effective 60% tax rate for incomes between £100,000 and £125,000.

| Annual income | Tax rate[73] | |

|---|---|---|

| Above | Up to | |

| — | £12,500 | 0% |

| £12,500 | £50,000 | 20% |

| £50,000 | £150,000 | 40% |

| £150,000 | — | 45% |

See also[edit]

- List of countries by tax revenue as percentage of GDP

- VAT rates

- Tax Freedom Day

- Tax haven

- Tax rates around the world

References[edit]

- ^ «Top Marginal Personal Income Tax Rates» (PDF). Tax Policy Center. 2008. Retrieved 2011-12-26.

- ^ a b «International Trade, Export Import, Trade Leads & World Trade Country Profiles». fita.org.

- ^ «Tatimi mbi të Ardhurat Personale nga paga». Website of the Albanian Ministry of Finances. Retrieved 2017-02-22.

- ^ «International Tax Armenia Highlights 2021» (PDF). Deloitte. Retrieved 2021-11-11.

- ^ «RIS — Einkommensteuergesetz 1988 § 33 — Bundesrecht konsolidiert». www.ris.bka.gv.at.

- ^ a b c d e f g h i j k l m n o p q r s t «2021 European Union VAT rates — Avalara». VATlive.

- ^ a b c d e f g h i j «European VAT Rates — Value Added Tax». www.scopulus.co.uk.

- ^ «Declarations, contributions and obligations | RSZ — ONSS — LSS — NSSO». Archived from the original on 2016-05-29. Retrieved 2016-05-16.

- ^ News, Flanders (26 July 2017). «Belgium to slash corporation tax to 25%». vrtnws.be.

- ^ «Webuild — Free Bootstrap coming soon template with countdown». reconstruction.poreskaupravars.org.

- ^ «Data» (PDF). www.pufbih.ba.

- ^ «Tax rates in Bosnia and Herzegovina — Business Environment — Lloyds Bank International Trade Portal». www.lloydsbanktrade.com.

- ^ «Breaking News, World News & Multimedia». www.nytimes.com.

- ^ «Bulgaria — Other taxes and levies | KPMG | GLOBAL». Archived from the original on 2017-09-15. Retrieved 2017-09-14.

- ^ Andmevara, AS. «Income Tax Act – Riigi Teataja». www.riigiteataja.ee. Retrieved 2016-11-26.

- ^ a b http://www.stm.fi/en/insurance/social_insurance_contribution

- ^ a b «Näin vähän lisäsatasesta jää sinulle käteen – laskelman tulos yllättää myös keskituloisen». www.aamulehti.fi. 6 March 2018.

- ^ a b «Valtion tuloveroasteikko 2018». www.vero.fi.

- ^ «Value added tax». www.vero.fi.

- ^ «French corporate taxes (in French)» (in French). French government. 2014. Retrieved 2014-03-20.

- ^ «Individual income tax rates table». KPMG. 2013. Retrieved 2013-07-10.

- ^ «French VAT since 2014 (in French)». French government. 2014. Retrieved 2014-03-20.

- ^ «Taxes In Georgia (Country) — ExpatHub.GE». 8 December 2020.

- ^ «Payable social security contributions in Hungary». National Tax and Customs Administration. Retrieved 2018-11-26.

- ^ «Hungary». KPMG International Cooperative. 2019. Retrieved 2019-07-25.

- ^ «VAT hike pushes Hungary’s consumer price inflation to 5.1% in July». Realdeal.hu. 2009-08-11. Retrieved 2011-05-12.

- ^ «Hungary plans bigger budget cuts, VAT hike to 27 pct». 2012-01-01. Retrieved 2012-01-03.

- ^ a b «Introduction to the tax environment in Iceland». Archived from the original on 2014-03-14. Retrieved 2014-03-13.

- ^ «Staðgreiðsla 2017». Ríkisskattstjóri.

- ^ «VAT increase to 23% confirmed». Irish Times. 2011-12-06. Retrieved 2011-12-07.

- ^ a b «Isle of Man Government — Rates and allowances». www.gov.im. Retrieved 2018-03-23.

- ^ «Isle of Man Government — VAT rates». www.gov.im. Retrieved 2018-03-23.

- ^ called «mikrouzņemums», less than €40 000/year

- ^ «Tax system in Latvia». fm.gov.lv. 17 January 2018. Retrieved 2018-02-27.

- ^ «41.pants. Piemērojamās nodokļa likmes» (in Latvian). likumi.lv. 14 December 2012. Retrieved 28 December 2013.

- ^ (The reduced corporate tax rate of 2.5% on Intellectual Property in Liechtenstein was abolished in 2017, with a phase out period for the old regime until 2020.)

- ^ «Suche — Konsolidiertes Recht — Lilex — Gesetzesdatenbank des Fürstentum Liechtenstein». www.gesetze.li.

- ^ called correspondingly UAB «mažoji bendrija», with up to 10 employees and up to €300,000 income «REPUBLIC OF LITHUANIA LAW ON CORPORATE INCOME TAX».

- ^ «Archived copy» (PDF). Archived from the original (PDF) on 2014-11-14. Retrieved 2014-06-27.

{{cite web}}: CS1 maint: archived copy as title (link) - ^ «Invest in Macedonia — Taxes and Rates».

- ^ «Macedonia’s income taxes (in Macedonia)». Public Revenue Office, Macedonia. 2013. Retrieved 2014-09-15.

- ^ «RSM Malta — Taxation of Companies». Archived from the original on 2014-03-14. Retrieved 2014-03-13.

- ^ «Corporate income tax / Taxes on profits / Other taxes and duties / Tax / Public Services for Businesses- Monaco». en.service-public-entreprises.gouv.mc.

- ^ a b c «Archived copy» (PDF). Archived from the original (PDF) on 2013-12-06. Retrieved 2013-07-11.

{{cite web}}: CS1 maint: archived copy as title (link) - ^ «Dutch Tax Administration». 11 September 2020.

- ^ «U hebt in 2020 de AOW-leeftijd nog niet bereikt». www.belastingdienst.nl (in Dutch).

- ^ «Tabel arbeidskorting 2020». www.belastingdienst.nl (in Dutch).

- ^ «VAT tariffs». www.belastingdienst.nl (in Dutch).

- ^ «The Norwegian tax reform 2004-2006 – regjeringen.no».

- ^ «Skatteetaten – Guide to Value Added Tax in Norway».

- ^ Finansdepartementet (8 October 2018). «Skattesatser 2019». Regjeringen.no.

- ^ «Salariul minim pe economie in 2019 este 2080 lei — Calculator salariu brut net». legislatiamuncii.manager.ro.

- ^ «Romania cuts VAT to 19% 2017 — Avalara». www.avalara.com.

- ^ «Social Insurance Contributions — Federal Tax Service». www.nalog.ru.

- ^ «Закон о порезу на доходак грађана». Пореска управа.

- ^ «Kalkulator za obračun plate». www.mena.rs.

- ^ «Računovodstvena praksa». praksa.rs.

- ^ «Corporate tax rates table — KPMG Global». KPMG. 26 September 2020.

- ^ «Ministry of Finance – Tax Administration of the Republic of Slovenia».

- ^ «What is the ZEC — Canary Islands Special Zone».

- ^ «Marginalskatt i Sverige och internationellt». Ekonomifakta.

- ^ «Arbetsgivaravgift». Ekonomifakta.

- ^ «Der Mythos vom Steuerparadies Schweiz». Neuer Zürcher Zeitung. Retrieved 2017-02-03.

- ^ «Swiss voters approve VAT rate increase». Meridianglobalservices.com. Retrieved 2011-05-12.

- ^ «Rates». finance.belgium.be. federal government of Belgium. 11 December 2020. Retrieved 10 March 2023.

- ^ «Palkansaajan veroprosentit». Veronmaksajain Keskusliitto ry.

- ^ «Palkkakuitti 2019». Veronmaksajain Keskusliitto ry.

- ^ «Archived copy» (PDF). Archived from the original (PDF) on 2012-05-26. Retrieved 2012-04-18.

{{cite web}}: CS1 maint: archived copy as title (link) - ^ «§ 32a EStG — Einzelnorm». www.gesetze-im-internet.de (in German).

- ^ Redazione internet Agenzia Entrate. «Agenzia delle Entrate — Income tax for individuals». .agenziaentrate.gov.it. Archived from the original on 2014-04-13. Retrieved 2014-04-15.

- ^ «Belangrijkste fiscale veranderingen 2020 voor burgers en ondernemers». www.belastingdienst.nl (in Dutch).

- ^ Madrid, Abc es / (31 December 2011). «¿Cuántos impuestos tendrás que pagar de más? Mira aquí la tabla por tramos del IRPF». ABC.

- ^ «Income Tax rates and Personal Allowance». gov.uk. Retrieved 2019-06-01.

Sources[edit]

- FITA Country Profiles

External links[edit]

- The Tax Foundation

- VAT Rates Applied in the Member States of the European Union, 1 July 2013, European Commission

- Excise duties on alcohol, tobacco and energy, 1 July 2013, European Commission

- HM Revenue & Customs: Corporation Tax rates

- European VAT Rates

Нередко российские бизнесмены поглядывают в сторону Запада, когда речь идет о продвижении бизнеса и регистрации компании в другой юрисдикции. Многие европейские страны предлагают не только упрощенную и лояльную для бизнеса законодательную базу, но и оптимальные условия налогообложения. Рассмотрим несколько государств Европейского союза (ЕС), на которые стоит обратить внимание.

Эстония

Эстония известна доброжелательным отношением чиновников к бизнесу и развитой цифровой инфраструктурой. Практически все бизнес-процессы можно контролировать онлайн – регистрировать компанию, подавать отчеты, задавать вопросы государственным службам и др. Также привлекают умеренные цены на сопровождение бизнеса. Еще один бонус – возможность получить ВНЖ страны.

Налоговые преимущества:

- Отсутствует налог на нераспределенную прибыль. Налог на прибыль уплачивается только тогда, когда компания решила распределить дивиденды своим собственникам.

- Ставка корпоративного налога на распределенную прибыль составляет 20% (в некоторых случаях может применяться пониженная ставка в размере 14%).

- Ставка НДС на некоторые товары и услуги составляет 0% и 9%. Стандартная ставка НДС – 20%.

- Договоры об избежании двойного налогообложения с 59 странами мира, включая Беларусь и Украину.

Литва

Одна из самых близких к России европейских стран привлекает бизнесменов недорогой рабочей силой и относительно низкими налоговыми ставками. Процесс регистрации компании не требует больших временных и финансовых затрат. Преимуществом является и отсутствие языкового барьера – в стране по-прежнему широко распространен русский язык. Большинство бизнес-операций можно осуществлять онлайн.

Налоговые преимущества:

- Налог на прибыль – 15% (за некоторым исключением). Например, пониженная ставка в размере 0–5% предусмотрена для компаний, у которых не более 10 сотрудников и доход которых составляет не более EUR 300 тыс. в год.

- Стандартная ставка налога на дивиденды – 15%, но законодательством предусмотрен льготный режим налогообложения при соблюдении требований к доле участия и сроку владения акциями компаний.

- Отсутствие валютного контроля.

- Налог на роялти и проценты – 10%, но есть возможность освобождения по соглашениям об избежании двойного налогообложения или Директиве ЕС.

- Стандартная ставка НДС – 21%, но к некоторым товарам и услугам применяются льготные ставки 9%, 5% или 0%.

- Договоры об избежании двойного налогообложения с 55 странами мира, включая Беларусь, Россию и Украину.

Латвия

Еще одна страна-соседка является популярным направлением для регистрации бизнеса. Дело не только в географической близости, но и в простоте оформления компании и минимальных требованиях по наличию уставного капитала. Инвестиции в основной капитал предприятия в Латвии в размере от EUR 50 000 (при условии ежегодных налоговых выплат компании от EUR 40 000) позволят также получить ВНЖ страны.

Налоговые преимущества:

- Отсутствует налог на нераспределенную прибыль. Налог на прибыль уплачивается, когда компания распределяет дивиденды собственникам.

- Базовая ставка корпоративного налога на распределенную прибыль составляет 20% (но может быть увеличена до 25%).

- Микропредприятия платят фиксированный налог 15% и освобождаются от удержания налога с зарплат, а также уплаты налога на прибыль при соблюдении ряда условий (в частности, оборот не должен превышать EUR 40 000 в год).

- НДС в Латвии составляет 21%, но для некоторых видов товаров и услуг – 12%, 5% и 0%. При совершении сделок внутри Евросоюза, а также при экспорте товаров за пределы Евросоюза, НДС составляет 0%.

- Договоры об избежании двойного налогообложения с 62 странами мира, включая Республику Беларусь, Россию и Украину.

Мальта

Многие компании регистрируются на Мальте из-за хорошей репутации страны, политической стабильности, отличного качества банковских услуг и, конечно, интересных условий для налогового планирования. Одной из самых выгодных схем для акционеров является создание на Мальте двухуровневой структуры, состоящей из холдинговой и дочерней компаний. Мальта также известна своими популярными программами получения ВНЖ и гражданства через инвестиции, что позволяет иностранным инвесторам стать полноправными резидентами или гражданами страны. А в дни царящего карантина мальтийское правительство рассматривает меры по дистанционному приему и рассмотрению заявлений от инвесторов.

Налоговые преимущества:

- Налог на прибыль компании на Мальте составляет 35%. Однако большинство компаний используют систему так называемого условного начисления налога, которая позволяет в короткие сроки вернуть большую часть уплаченного налога. Например, 6/7 от суммы уплаченного дочерней компанией налога на операционную прибыль может быть возвращено на холдинговую компанию.

- Доход мальтийской компании, полученный в качестве дивидендов и прироста капитала от зарубежной компании, будет исключен из налогообложения на Мальте, если мальтийская компания имеет «квалифицированное участие» в зарубежной компании (применяются определенные критерии).

- Выплата дивидендов с мальтийской компании не облагается налогом у источника при условии, что получатели дивидендов не являются резидентами Мальты и/или не действуют от их имени.

- Мальтийская компания не несет валютных рисков, так как уплата налогов на прибыль, как и возврат, производится в той валюте, в которой она была получена.

- Договоры об избежании двойного налогообложения с 80 странами мира, включая Россию и Украину.

Кипр

После вступления в ЕС Кипр существенно изменил свою законодательную структуру, налоговую систему и правила по ведению отчетности, что превратило Кипр из офшора в низконалоговую юрисдикцию с хорошей репутацией. Членство Кипра в ЕС позволяет компании получить номер плательщика НДС, что открывает перспективы укрепления деловых связей и развития международной торговой деятельности со странами Евросоюза. Кипр, как и Мальта, позволяет получить ВНЖ и гражданство через инвестиции, что делает страну еще более привлекательной для инвесторов.

Налоговые преимущества:

- Одна из самых низких ставок корпоративного налога в ЕС – 12,5%.

- Дивиденды, полученные кипрской компанией от нерезидентов, не подлежат налогообложению на Кипре.

- Выплаты дивидендов и процентов, осуществляемые налоговыми резидентами Кипра в пользу нерезидентов, освобождаются от налога на доход у источника.

- Компания, зарегистрированная на Кипре, освобождается от уплаты налога на прибыль с доходов от нерезидентов, если директором компании является нерезидент Кипра, и компания не ведет свою деятельность на Кипре.

- Прибыль, полученная постоянным представительством кипрской компании за рубежом, может освобождаться от налогообложения на Кипре (при соблюдении ряда условий).

- Ставка НДС варьируется от 0% до 19%. Компания может быть освобождена от уплаты НДС, если предоставляет свои услуги и товары нерезидентам Кипра.

- В июле 2015 года на Кипре был введен статус «лицо без домицилия» (non-domiciled resident) в отношении физических лиц. Практически это означает, что лица, которые хотят переехать на Кипр и стать налоговыми резидентами Кипра, будут освобождены от подоходного налога и взноса в Фонд обороны в течение 17 лет после переезда на Кипр, если они получают только пассивный доход (например, дивиденды, роялти, проценты и т. д.).

- Договоры об избежании двойного налогообложения с 64 странами мира, включая Беларусь, Россию и Украину.

На что обратить внимание при выборе юрисдикции:

- Размер уставного капитала при регистрации компании.

- Ставка корпоративного налога и особые условия при распределении прибыли.

- Договор о двойном налогообложении с вашей страной.

- Условия для резидентов и нерезидентов.

- Защита активов компании.

- Валютные риски.

- Налогообложение для физических лиц.

- Действующие правила о контролируемых иностранных компаниях (КИК).

- Стоимость создания и обслуживания компании.

- Наличие необходимой инфраструктуры (банки, провайдеры и т.д.).

Налоговая система каждой страны имеет свои особенности, и при выборе подходящей юрисдикции стоит рассматривать каждую конкретную ситуацию: вид деятельности компании, ее организационно-правовую форму, цель собственника, желание или нежелание становится резидентом страны и многое другое. Для детального рассмотрения преимуществ и недостатков той или иной страны стоит обращаться к профессиональным консультантам.

При поддержке юридической фирмы ALRUD

Многие европейские страны предлагают не только упрощенную и лояльную для бизнеса законодательную базу, но и оптимальные условия налогообложения.

Ирина Симонян, директор по маркетингу компании Henley&Partners Россия & СНГ, рассматривает несколько государств ЕС, на которые есть смысл обратить внимание предпринимателям.

директор по маркетингу компании Henley&Partners Россия & СНГ

Эстония

— Эстония известна доброжелательным отношением чиновников к бизнесу и развитой цифровой инфраструктурой. Практически все бизнес-процессы можно контролировать онлайн — регистрировать компанию, подавать отчеты, задавать вопросы государственным службам и др. Также привлекают умеренные цены на сопровождение бизнеса. Еще один бонус — возможность получить ВНЖ страны.

Налоговые преимущества:

-

Отсутствует налог на нераспределенную прибыль. Налог на прибыль уплачивается только тогда, когда компания решила распределить дивиденды своим собственникам

-

Ставка корпоративного налога на распределенную прибыль составляет 20% (с 2020 года в некоторых случаях может применяться пониженная ставка в размере 14%)

-

Ставка НДС на некоторые товары и услуги составляет 0% и 9%. Стандартная ставка НДС — 20%

-

Договоры об избежании двойного налогообложения с 60 странами мира, включая Беларусь и Украину.

Литва

Одна из самых близких к Беларуси европейских стран привлекает бизнесменов недорогой рабочей силой и относительно низкими налоговыми ставками. Процесс регистрации компании не требует больших временных и финансовых затрат. Преимуществом является и отсутствие языкового барьера — в стране распространен русский язык. Большинство бизнес-операций можно осуществлять онлайн.

Налоговые преимущества:

-

Налог на прибыль — 15%. Льготная ставка в 5% предусмотрена для компаний, у которых не более 10 сотрудников и доход которых составляет не более € 300 тысяч в год

-

Стандартная ставка налога на дивиденды — 15%, но законодательством предусмотрен льготный режим для холдинговых компаний

-

Отсутствие валютного контроля

-

Нет налога на роялти и проценты

-

Стандартная ставка НДС — 21%, но к некоторым товарам и услугам применяются льготные ставки 9%, 5% или 0%

-

Договоры об избежании двойного налогообложения с 56 странами мира, включая Беларусь, Россию и Украину.

Мальта

Многие компании регистрируются на Мальте из-за хорошей репутации страны, политической стабильности, отличного качества банковских услуг и, конечно, интересных условий для налогового планирования. Одной из самых выгодных схем для акционеров является создание на Мальте двухуровневой структуры, состоящей из холдинговой и дочерней компаний. Мальта также известна своими популярными программами получения ВНЖ и гражданства через инвестиции, что позволяет иностранным инвесторам стать полноправными резидентами или гражданами страны.

Налоговые преимущества:

-

Налог на прибыль компании на Мальте составляет 35%. Однако большинство компаний используют систему так называемого условного начисления налога, которая позволяет в короткие сроки вернуть большую часть уплаченного налога при распределении дивидендов. Например, компания платит налог на прибыль по ставке 35%. Получатель дивидендов имеет право на возврат 30%, или 6/7, если бенефициарные владельцы этой компании не являются резидентами Мальты или резидентами без домицилия

-

Доход мальтийской компании, полученный в качестве дивидендов и прироста капитала от зарубежной компании, будет исключен из налогообложения на Мальте, если мальтийская компания имеет «квалифицированное участие» в зарубежной компании (применяются определенные критерии)

-

Мальтийская компания не несет валютных рисков, так как уплата налогов на прибыль, как и возврат, производится в той валюте, в которой она была получена

-

Договоры об избежании двойного налогообложения с 72 странами мира (Беларуси и Украины среди них нет).

Латвия

Еще одна прибалтийская страна является популярным направлением для регистрации бизнеса. Дело не только в географической близости, но и в простоте оформления компании и минимальных требованиях по наличию уставного капитала. Инвестиции в основной капитал предприятия в Латвии в размере от € 50 000 (при условии ежегодных налоговых выплат компании от € 40 000) позволят также получить ВНЖ страны.

Налоговые преимущества:

-

Налог на нераспределенную прибыль — 0%. Налог на распределение прибыли (при выплате дивидендов) — 20%. Однако размер налога на дивиденды будет в первую очередь зависеть от резидентского статуса получателя

-

Микропредприятия платят фиксированный налог 15% (требование — оборот не выше € 40 000 в год). Они освобождаются от зарплатных налогов и подоходного налога

-