Ленты

Котировки

Акции

Выделите область на графике, чтобы увеличить её

| № | Название | Тикер | Капит-я млрд руб |

EV млрд руб |

Выручка | Чистая прибыль |

ДД ао, % | ДД ап, % | ДД/ЧП, % |

P/E | P/S | P/B | EV/EBITDA | Рентаб. EBITDA |

долг/EBITDA | отчет | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

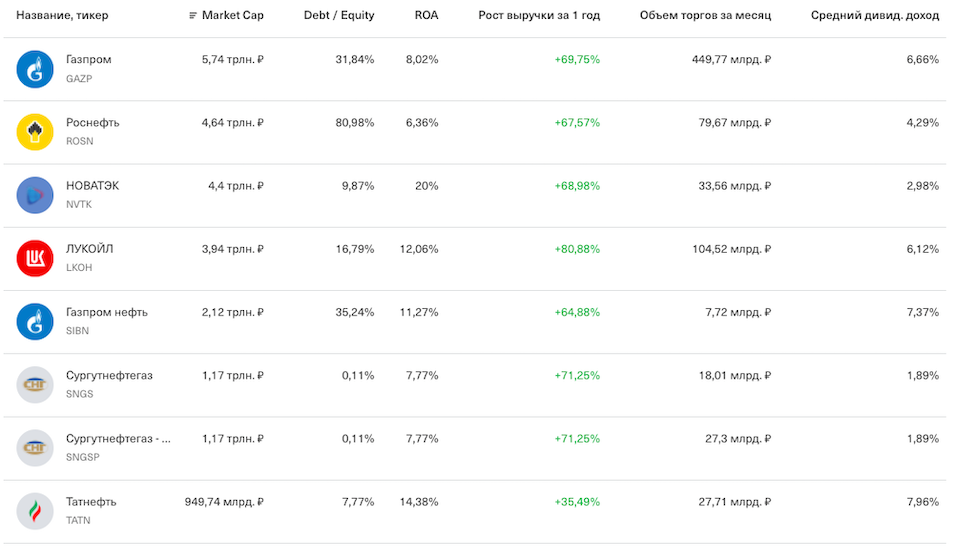

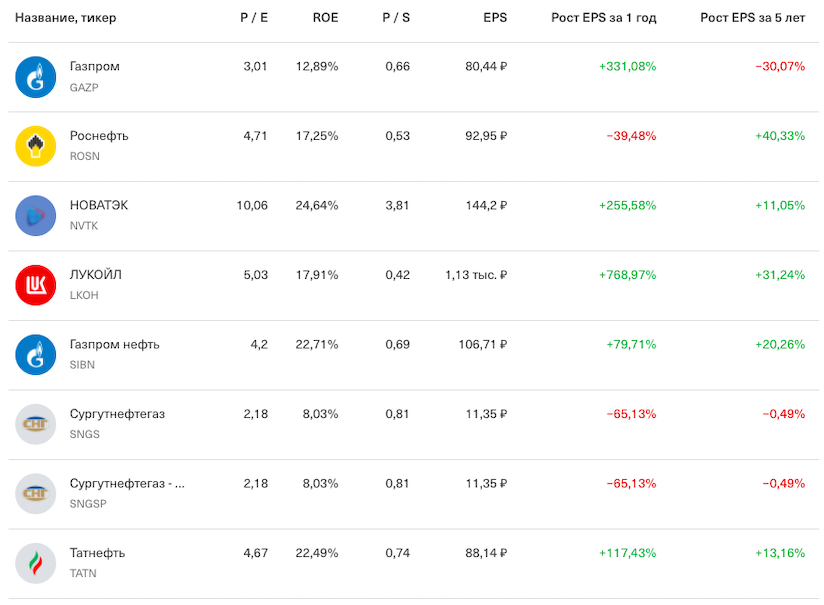

| 1 | Газпром | GAZP | 3 989 | 7 232 | 7 979 | 0.7 | 0.0% | 5 340.5 | 0.5 | 0.2 | 2022-РСБУ | |||||||

| 2 | Роснефть | ROSN | 3 975 | 9 391 | 8 761 | 1 057.0 | 11.1% | 42% | 3.8 | 0.5 | 0.7 | 4.0 | 27% | 2.3 | 2021-МСФО | |||

| 3 | НОВАТЭК | NVTK | 3 472 | 3 472 | 805 | 640.4 | 0.0% | 5.4 | 4.3 | 2022-РСБУ | ||||||||

| 4 | Лукойл | LKOH | 2 723 | 2 804 | 9 431 | 773.4 | 20.9% | 74% | 3.5 | 0.3 | 0.6 | 2.0 | 15% | 0.1 | 2021-МСФО | |||

| 5 | ГМК Норникель | GMKN | 2 313 | 2 988 | 1 185 | 401.8 | 0.0% | 5.8 | 2.0 | 4.8 | 4.8 | 52% | 1.1 | 2022-МСФО | ||||

| 6 | Газпромнефть | SIBN | 2 177 | 2 338 | 3 068 | 503.4 | 12.2% | 53% | 4.3 | 0.7 | 1.0 | 2.6 | 29% | 0.2 | 2021-МСФО | |||

| 7 | Полюс золото | PLZL | 1 268 | 1 423 | 288 | 111.9 | 0.0% | 11.3 | 4.4 | 3.5 | 7.8 | 63% | 0.8 | 2022-МСФО | ||||

| 8 | Сургутнефтегаз | SNGS | 1 056 | -2 990 | 1 888 | 513.0 | 3.5% | 15.9% | 13% | 2.1 | 0.6 | 0.2 | 2021-РСБУ | |||||

| 9 | Транснефть | TRNF | 965 | 1 492 | 962 | 133.0 | 6.6% | 8.7% | 50% | 7.3 | 1.0 | 0.5 | 3.4 | 46% | 1.2 | 2020-МСФО | ||

| 10 | ФосАгро | PHOR | 949 | 1 126 | 570 | 182.3 | 16.0% | 83% | 5.2 | 1.7 | 4.9 | 4.4 | 45% | 0.7 | 2022-МСФО | |||

| 11 | Северсталь | CHMF | 872 | 976 | 836 | 299.6 | 20.9% | 61% | 2.9 | 1.0 | 3.0 | 2.2 | 53% | 0.2 | 2021-МСФО | |||

| 12 | Татнефть | TATN | 808 | 655 | 1 427 | 284.9 | 0.0% | 0.0% | 2.8 | 0.6 | 0.7 | 1.4 | 34% | -0.3 | 2022-МСФО | |||

| 13 | Акрон | AKRN | 762 | 861 | 120 | 3.8 | 0.2% | 32% | 198.3 | 6.4 | 17.8 | 24.4 | 29% | 2.8 | 2020-МСФО | |||

| 14 | НЛМК | NLMK | 756 | 974 | 1 191 | 371.7 | 27.5% | 56% | 2.0 | 0.6 | 1.7 | 1.8 | 45% | 0.4 | 2021-МСФО | |||

| 15 | Яндекс | YNDX | 706 | 673 | 522 | 10.8 | 0.0% | 65.5 | 1.4 | 5.0 | 10.5 | 12% | -0.5 | 2022-МСФО | ||||

| 16 | Русал | RUAL | 625 | 1 066 | 958 | 122.9 | 2.9% | 15% | 5.1 | 0.7 | 0.9 | 7.7 | 15% | 3.2 | 2022-МСФО | |||

| 17 | ВСМПО-АВИСМА | VSMO | 539 | 572 | 89 | 6.6 | 0.0% | 81.6 | 6.0 | 2.7 | 17.4 | 37% | 1.0 | 2020-МСФО | ||||

| 18 | МТС | MTSS | 507 | 890 | 542 | 33.4 | 0.0% | 15.2 | 0.9 | -2.9 | 4.0 | 41% | 1.7 | 2022-МСФО | ||||

| 19 | АЛРОСА | ALRS | 468 | 529 | 327 | 91.3 | 0.0% | 71% | 5.1 | 1.4 | 2.1 | 3.8 | 43% | 0.4 | 2021-МСФО | |||

| 20 | Магнит | MGNT | 457 | 654 | 1 856 | 48.1 | 0.0% | 9.5 | 0.2 | 6.8 | 4.9 | 7% | 1.5 | 2021-МСФО | ||||

| 21 | ММК | MAGN | 435 | 405 | 873 | 229.3 | 20.5% | 39% | 1.9 | 0.5 | 0.9 | 1.3 | 36% | -0.1 | 2021-МСФО | |||

| 22 | ПИК СЗ | PIKK | 428 | 744 | 488 | 103.6 | 3.5% | 15% | 4.1 | 0.9 | 1.8 | 8.2 | 19% | 3.5 | 2021-МСФО | |||

| 23 | X5 Retail Group | FIVE | 380 | 648 | 2 205 | 44.6 | 0.0% | 8.5 | 0.2 | -21.9 | 4.0 | 7% | 1.7 | 2021-МСФО | ||||

| 24 | ИнтерРАО | IRAO | 375 | 297 | 63 | 31.2 | 7.9% | 95% | 12.0 | 5.9 | 0.8 | 2022-РСБУ | ||||||

| 25 | Русгидро | HYDR | 348 | 530 | 419 | 19.3 | 0.0% | 18.0 | 0.8 | 0.6 | 5.8 | 22% | 2.0 | 2022-МСФО | ||||

| 26 | Ozon | OZON | 342 | 278 | 178 | -56.8 | 0.0% | -6.0 | 1.9 | 11.6 | -6.7 | -23% | 1.6 | 2021-МСФО | ||||

| 27 | Fix Price | FIXP | 297 | 295 | 278 | 21.4 | 0.0% | 0% | 13.9 | 1.1 | 10.8 | 6.8 | 16% | 0.0 | 2022-МСФО | |||

| 28 | Полиметалл | POLY | 264 | 386 | 213 | 67.3 | 6.0% | 23% | 3.9 | 1.2 | 1.6 | 3.6 | 51% | 1.1 | 2021-МСФО | |||

| 29 | En+ | ENPG | 263 | 900 | 1 041 | 157.8 | 0.0% | 1.7 | 0.3 | 1.0 | 3.1 | 28% | 2.2 | 2021-МСФО | ||||

| 30 | Московская биржа | MOEX | 257 | 257 | 38 | 36.3 | 4.3% | 30% | 7.1 | 6.8 | 1.5 | 5.2 | 133% | 2022-МСФО | ||||

| 31 | ИРКУТ | IRKT | 251 | 251 | -29.1 | 0.0% | -8.6 | 2022-РСБУ | ||||||||||

| 32 | Freedom Holding | 236 | 155 | 27 | 10.8 | 0.0% | 21.9 | 8.8 | 2020-МСФО | |||||||||

| 33 | ОАК | UNAC | 226 | 635 | 468 | -17.2 | 0.0% | -13.2 | 0.5 | -1.0 | 19.9 | 7% | 12.8 | 2021-МСФО | ||||

| 34 | Россети | RSTI | 222 | 209 | 25 | -38.3 | 0.0% | 0.0% | -5.8 | 8.9 | 0.5 | 2021-РСБУ | ||||||

| 35 | НКНХ | NKNC | 216 | 319 | 255 | 41.8 | 8.5% | 10.7% | 45% | 5.2 | 0.8 | 1.4 | 2021-РСБУ | |||||

| 36 | Ростелеком | RTKM | 214 | 609 | 580 | 28.5 | 7.4% | 7.5% | 56% | 7.5 | 0.4 | 5.6 | 2.8 | 38% | 1.8 | 2021-МСФО | ||

| 37 | Башнефть | BANE | 189 | 319 | 852 | 83.3 | 10.8% | 12.5% | 25% | 2.3 | 0.2 | 0.3 | 2.0 | 18% | 0.8 | 2021-МСФО | ||

| 38 | Казаньоргсинтез | KZOS | 188 | 180 | 63 | 8.4 | 3.3% | 0.8% | 31% | 22.4 | 3.0 | 2.9 | 13.3 | 21% | -0.6 | 2020-МСФО | ||

| 39 | Распадская | RASP | 180 | 153 | 194 | 58.9 | 0.0% | 3.1 | 0.9 | 1.1 | 1.7 | 46% | -0.3 | 2022-МСФО | ||||

| 40 | МГТС | MGTS | 169 | 168 | 43 | 16.5 | 0.0% | 0.0% | 10.3 | 4.0 | 1.5 | 7.0 | 57% | -0.1 | 2022-МСФО | |||

| 41 | Самолет | SMLT | 150 | 150 | 22.2 | 0.0% | 6.8 | 2022-МСФО | ||||||||||

| 42 | Совкомфлот | FLOT | 141 | 206 | 129 | 20.4 | 0.0% | 6.9 | 1.1 | 2.9 | 55% | 0.9 | 2022-МСФО | |||||

| 43 | КуйбышевАзот | KAZT | 141 | 146 | 87 | 21.2 | 4.6% | 4.7% | 31% | 6.6 | 1.6 | 3.1 | 2021-МСФО | |||||

| 44 | АФК Система | AFKS | 137 | 906 | 802 | -8.9 | 0.0% | -15.4 | 0.2 | -1.0 | 3.6 | 31% | 3.1 | 2021-МСФО | ||||

| 45 | Черкизово | GCHE | 124 | 214 | 184 | 15.5 | 0.0% | 8.0 | 0.7 | 1.5 | 7.1 | 16% | 3.0 | 2022-МСФО | ||||

| 46 | PETROPAVLOVSK | POGR | 123 | 160 | 71 | -3.3 | 0.0% | -37.4 | 1.7 | 2.6 | 6.3 | 35% | 1.5 | 2020-МСФО | ||||

| 47 | НМТП | NMTP | 121 | 151 | 46 | 4.8 | 1.0% | 24% | 24.9 | 2.6 | 2.4 | 4.9 | 67% | 1.0 | 2020-МСФО | |||

| 48 | ФСК ЕЭС | FEES | 119 | 299 | 248 | 28.3 | 0.0% | 4.2 | 0.5 | 0.1 | 2021-РСБУ | |||||||

| 49 | Юнипро | UPRO | 116 | 88 | 111 | 9.9 | 0.0% | 11.8 | 1.0 | 0.8 | 2022-РСБУ | |||||||

| 50 | Россети Ленэнерго | LSNG | 112 | 137 | 94 | 15.5 | 3.0% | 14.7% | 32% | 7.3 | 1.2 | 0.7 | 3.2 | 45% | 0.6 | 2021-МСФО | ||

| 51 | ДВМП | FESH | 109 | 129 | 114 | 37.9 | 0.0% | 2.9 | 1.0 | 2.4 | 2.7 | 42% | 0.4 | 2021-МСФО | ||||

| 52 | VK (Mail) | VKCO | 108 | 184 | 129 | -27.2 | 0.0% | -4.0 | 0.8 | -11.9 | 12.3 | 12% | 5.1 | 2022-МСФО | ||||

| 53 | Группа Позитив | POSI | 103 | 103 | 5 | 4.6 | 0.0% | 22.3 | 22.0 | 30.8 | 2022-РСБУ | |||||||

| 54 | ТМК | TRMK | 99 | 334 | 429 | 7.0 | 19.4% | 275% | 14.2 | 0.2 | -4.3 | 5.4 | 15% | 3.8 | 2021-МСФО | |||

| 55 | ЯТЭК | YAKG | 97 | 105 | 8 | 0.9 | 0.5% | 53% | 102.9 | 12.5 | 7.9 | 27.5 | 49% | 2.0 | 2021-МСФО | |||

| 56 | Росгосстрах | RGSS | 95 | 93 | 126 | 2.5 | 0.0% | 38.8 | 0.8 | 2.1 | 2021-МСФО | |||||||

| 57 | Русагро | AGRO | 94 | 194 | 240 | 6.8 | 0.0% | 13.9 | 0.4 | 0.6 | 4.3 | 19% | 2.2 | 2022-МСФО | ||||

| 58 | Мосэнерго | MSNG | 93 | 101 | 225 | 2.9 | 9.5% | 306% | 32.3 | 0.4 | 0.3 | 3.8 | 12% | 0.3 | 2021-МСФО | |||

| 59 | КАМАЗ | KMAZ | 86 | 178 | 269 | 4.0 | 0.0% | 21.1 | 0.3 | 2.0 | 9.1 | 7% | 4.7 | 2021-МСФО | ||||

| 60 | Сегежа Групп | SGZH | 84 | 169 | 3 | 8.6 | 0.0% | 9.9 | 26.5 | 1.9 | 2022-РСБУ | |||||||

| 61 | Мечел | MTLR | 81 | 347 | 402 | 80.6 | 0.0% | 0.0% | 1.0 | 0.2 | -0.5 | 2.9 | 30% | 2.2 | 2021-МСФО | |||

| 62 | Globaltrans | GLTR | 77 | 96 | 73 | 13.0 | 5.2% | 5.9 | 1.1 | 1.4 | 3.3 | 40% | 0.6 | 2021-МСФО | ||||

| 63 | ОГК-2 | OGKB | 73 | 90 | 142 | 4.4 | 14.6% | 240% | 16.5 | 0.5 | 0.5 | 2.3 | 28% | 0.4 | 2021-МСФО | |||

| 64 | Иркутскэнерго | IRGZ | 72 | 255 | 132 | 1.1 | 0.0% | 69.0 | 0.5 | 0.6 | 12.8 | 15% | 9.2 | 2021-МСФО | ||||

| 65 | Аэрофлот | AFLT | 72 | 776 | 492 | -34.5 | 0.0% | -2.1 | 0.1 | -0.5 | 6.7 | 24% | 6.0 | 2021-МСФО | ||||

| 66 | VEON | VEON-RX | 71 | 666 | 574 | 49.6 | 0.0% | 0% | 1.4 | 0.1 | 0.6 | 2.7 | 43% | 2.4 | 2021-МСФО | |||

| 67 | Инград | INGR | 71 | 164 | 71 | 1.1 | 6.4% | 429% | 67.5 | 1.0 | 9.5 | 18.7 | 12% | 10.6 | 2020-МСФО | |||

| 68 | Лента | LENT | 69 | 126 | 484 | 12.2 | 0.0% | 5.6 | 0.1 | 0.7 | 2.7 | 10% | 1.2 | 2021-МСФО | ||||

| 69 | HeadHunter | HHRU | 64 | 62 | 18 | 6.0 | 0.0% | 10.7 | 3.6 | -11.2 | 6.8 | 51% | -0.2 | 2022-МСФО | ||||

| 70 | Мостотрест | MSTT | 62 | 69 | 98 | -6.2 | 0.0% | -10.0 | 0.6 | 28.7 | 15.8 | 4% | 1.6 | 2020-МСФО | ||||

| 71 | Белуга Групп | BELU | 61 | 86 | 97 | 8.4 | 16.1% | 117% | 7.3 | 0.6 | 4.3 | 5.0 | 18% | 1.4 | 2022-МСФО | |||

| 72 | ЭсЭфАй | SFIN | 57 | 195 | 19 | 3.7 | 0.0% | 15.4 | 3.0 | 1.0 | 2021-МСФО | |||||||

| 73 | Inarctica (Русская Аквакультура) | AQUA | 54 | 57 | 3 | 2.7 | 1.3% | 26% | 20.1 | 19.0 | 5.2 | 2021-РСБУ | ||||||

| 74 | Детский Мир | DSKY | 53 | 119 | 164 | 10.1 | 0.0% | 5.3 | 0.3 | -31.5 | 4.1 | 18% | 2.3 | 2021-МСФО | ||||

| 75 | Протек | PRTK | 53 | 49 | 266 | 3.5 | 0.0% | 15.2 | 0.2 | 1.7 | 5.0 | 4% | -0.4 | 2019-МСФО | ||||

| 76 | АВТОВАЗ | AVAZ | 53 | 137 | 226 | -9.7 | 0.0% | 0.0% | -5.5 | 0.2 | -0.7 | -42.4 | -1% | -26.1 | 2017-МСФО | |||

| 77 | Южный Кузбасс | UKUZ | 53 | 129 | 40 | 13.8 | 0.0% | 3.8 | 1.3 | -2.4 | 7.5 | 43% | 4.4 | 2021-МСФО | ||||

| 78 | ЛСР Группа | LSRG | 52 | 166 | 140 | 13.4 | 0.0% | 3.9 | 0.4 | 0.6 | 4.3 | 28% | 2.9 | 2022-МСФО | ||||

| 79 | Селигдар | SELG | 49 | 88 | 36 | 10.1 | 9.1% | 44% | 4.9 | 1.4 | 1.7 | 4.5 | 54% | 2.0 | 2021-МСФО | |||

| 80 | МОЭСК | MSRS | 48 | 123 | 185 | 10.5 | 9.6% | 44% | 4.6 | 0.3 | 0.3 | 3.1 | 22% | 1.9 | 2021-МСФО | |||

| 81 | Ашинский МЗ | AMEZ | 47 | 47 | 40 | 11.7 | 0.0% | 4.1 | 1.2 | 2.3 | 4.5 | 26% | 0.0 | 2021-МСФО | ||||

| 82 | Алроса Нюрба | ALNU | 47 | 47 | 36 | 17.3 | 0.0% | 2.7 | 1.3 | 2020-РСБУ | ||||||||

| 83 | Славнефть Мегионнефтегаз | MFGS | 45 | 100 | 189 | 11.8 | 0.0% | 0.0% | 3.8 | 0.2 | 0.3 | 2018-РСБУ | ||||||

| 84 | Дикси | DIXY | 41 | 70 | 283 | -6.0 | 0.0% | -6.7 | 0.1 | -92.6 | 6.4 | 4% | 2.7 | 2017-МСФО | ||||

| 85 | Мать и Дитя (MD) | MDMG | 37 | 39 | 25 | 6.0 | 0.0% | 6.2 | 1.5 | 1.8 | 4.7 | 33% | 0.2 | 2021-МСФО | ||||

| 86 | ЕМС | GEMC | 37 | 52 | 25 | 6.1 | 0.0% | 6.1 | 1.5 | 7.0 | 5.1 | 40% | 1.4 | 2021-МСФО | ||||

| 87 | ТГК-1 | TGKA | 32 | 47 | 102 | 7.1 | 0.0% | 0% | 4.6 | 0.3 | 0.3 | 2.2 | 21% | 0.7 | 2021-МСФО | |||

| 88 | М.Видео | MVID | 32 | 89 | 476 | 2.4 | 0.0% | 13.6 | 0.1 | -0.6 | 5.1 | 4% | 3.3 | 2021-МСФО | ||||

| 89 | Русснефть | RNFT | 31 | 102 | 275 | 8.4 | 0.0% | 58% | 3.7 | 0.1 | 0.3 | 2022-РСБУ | ||||||

| 90 | Ютэйр | UTAR | 31 | 48 | 76 | 26.8 | 0.0% | 1.1 | 0.4 | 2.8 | 2.8 | 23% | 1.0 | 2021-МСФО | ||||

| 91 | КИВИ (QIWI) | QIWI | 31 | 2 | 23 | 9.6 | 0.0% | 3.2 | 1.3 | 0.9 | 0.2 | 57% | -2.1 | 2021-МСФО | ||||

| 92 | Россети Сибирь | MRKS | 30 | 72 | 61 | 0.7 | 0.0% | 43.1 | 0.5 | 1.8 | 7.4 | 16% | 4.3 | 2021-МСФО | ||||

| 93 | Ренессанс Страхование | RENI | 30 | 30 | 97 | 3.6 | 0.0% | 8.4 | 0.3 | 0.7 | 2021-МСФО | |||||||

| 94 | Аптеки 36 и 6 | APTK | 30 | 69 | 39 | 6.4 | 0.0% | 4.6 | 0.8 | -1.6 | 14.6 | 12% | 8.3 | 2020-МСФО | ||||

| 95 | Россети Кубань | KUBE | 29 | 53 | 58 | 1.9 | 3.3% | 50% | 15.7 | 0.5 | 0.8 | 6.0 | 15% | 2.7 | 2021-МСФО | |||

| 96 | Белон | BLNG | 29 | 29 | 0 | -0.7 | 0.0% | -43.2 | 4 756.2 | 5.5 | 2020-МСФО | |||||||

| 97 | ОМЗ | OMZZ | 28 | 51 | 55 | 0.5 | 0.0% | 57.0 | 0.5 | 1.8 | 7.0 | 13% | 3.1 | 2021-МСФО | ||||

| 98 | ФГ Будущее | FTRE | 27 | 27 | 18 | -16.4 | 0.0% | -1.7 | 1.5 | 0.7 | 2017-МСФО | |||||||

| 99 | ДЭК | DVEC | 27 | 26 | 121 | 2.6 | 0.0% | 10.3 | 0.2 | 1.9 | 2022-РСБУ | |||||||

| 100 | Отисифарм | OTCP | 27 | 30 | 28 | 7.2 | 0.0% | 3.7 | 0.9 | 1.1 | 2017-МСФО | |||||||

| 101 | НКХП | NKHP | 26 | 25 | 6 | 2.0 | 0.0% | 13.1 | 4.6 | 2.4 | 2022-РСБУ | |||||||

| 102 | Эталон | ETLN | 24 | 62 | 87 | 3.0 | 0.0% | 7.9 | 0.3 | 0.4 | 3.5 | 21% | 2.2 | 2021-МСФО | ||||

| 103 | Россети Центр и Приволжье | MRKP | 24 | 54 | 107 | 10.0 | 13.3% | 32% | 2.4 | 0.2 | 0.3 | 2.2 | 24% | 1.2 | 2021-МСФО | |||

| 104 | Славнефть-ЯНОС | JNOS | 23 | 53 | 31 | 4.4 | 0.0% | 0.1% | 0% | 5.3 | 0.8 | 0.4 | 2021-РСБУ | |||||

| 105 | ОКС | UCSS | 22 | 22 | 9 | 0.5 | 0.0% | 47.2 | 2.6 | 1.1 | 2021-РСБУ | |||||||

| 106 | Softline | SFTL | 22 | 6 | 149 | 1.4 | 0.0% | 15.0 | 0.1 | 1.0 | 1.1 | 4% | -2.8 | 2021-МСФО | ||||

| 107 | Эл5 Энерго (Энел) | ENRU | 21 | 47 | 48 | 2.6 | 0.0% | 8.0 | 0.4 | 0.5 | 5.9 | 16% | 3.3 | 2021-МСФО | ||||

| 108 | Абрау-Дюрсо | ABRD | 20 | 26 | 12 | 1.4 | 1.7% | 25% | 15.0 | 1.7 | 1.8 | 8.8 | 26% | 2.1 | 2021-МСФО | |||

| 109 | Лензолото | LNZL | 20 | 20 | 20.3% | 0.0% | 2022-МСФО | |||||||||||

| 110 | СПб Биржа (SPB) | SPBE | 20 | -1 | 8 | 2.6 | 0.0% | 7.7 | 2.6 | 1.2 | -0.5 | 13% | -20.4 | 2021-МСФО | ||||

| 111 | Красный Октябрь | KROT | 18 | 18 | 16 | -0.2 | 0.0% | 0.0% | 0% | -87.0 | 1.2 | 1.8 | -22.0 | -5% | 0.3 | 2021-МСФО | ||

| 112 | ТНС энерго Воронеж | VRSB | 18 | 17 | 33 | 1.5 | 0.0% | 0.0% | 11.8 | 0.5 | 9.8 | 2022-РСБУ | ||||||

| 113 | Россети Урал | MRKU | 17 | 36 | 97 | 3.8 | 12.6% | 57% | 4.5 | 0.2 | 0.3 | 2.3 | 16% | 1.2 | 2021-МСФО | |||

| 114 | Энергия РКК | RKKE | 17 | 24 | 42 | -6.1 | 0.0% | -2.8 | 0.4 | -2.9 | -16.7 | -4% | -5.0 | 2020-МСФО | ||||

| 115 | ЧМК | CHMK | 17 | 198 | 176 | 6.5 | 0.0% | 2.6 | 0.1 | 0.4 | 13.9 | 8% | 12.7 | 2021-МСФО | ||||

| 116 | Россети Северный Кавказ | MRKK | 17 | 23 | 35 | -27.9 | 0.0% | -0.6 | 0.5 | -0.4 | -1.7 | -40% | -0.5 | 2021-МСФО | ||||

| 117 | Квадра | TGKD | 16 | 42 | 60 | -4.2 | 0.0% | 0.0% | -3.9 | 0.3 | 0.4 | 4.6 | 15% | 2.8 | 2021-МСФО | |||

| 118 | ОВК | UWGN | 15 | 50 | 80 | -25.4 | 0.0% | -0.6 | 0.2 | -0.8 | 3.8 | 16% | 2.7 | 2020-МСФО | ||||

| 119 | КТК | KBTK | 15 | 24 | 40 | -4.8 | 0.0% | -3.2 | 0.4 | 1.7 | -10.5 | -6% | -3.9 | 2020-МСФО | ||||

| 120 | Таттелеком | TTLK | 14 | 10 | 8 | 1.5 | 0.0% | 9.6 | 1.7 | 1.1 | 2022-РСБУ | |||||||

| 121 | Уральская кузница | URKZ | 13 | 15 | 15 | 2.1 | 0.0% | 6.1 | 0.8 | 0.4 | 11.6 | 8% | 1.5 | 2021-МСФО | ||||

| 122 | Россети Центр | MRKC | 12 | 59 | 108 | 4.3 | 11.9% | 34% | 2.8 | 0.1 | 0.3 | 2.6 | 21% | 2.0 | 2021-МСФО | |||

| 123 | ЦМТ | WTCM | 12 | 9 | 7 | 1.4 | 0.0% | 0.0% | 8.6 | 1.8 | 0.6 | 2022-РСБУ | ||||||

| 124 | Саратовский НПЗ | KRKN | 11 | 11 | 12 | 2.8 | 0.0% | 8.8% | 10% | 4.1 | 1.0 | 0.3 | 2.2 | 45% | 2020-РСБУ | |||

| 125 | ТНС энерго | TNSE | 11 | 8 | 257 | 3.4 | 0.0% | 3.1 | 0.0 | -0.5 | 0.9 | 3% | -0.3 | 2021-МСФО | ||||

| 126 | ТНС энерго Нижний Новгород | NNSB | 10 | 15 | 45 | 0.5 | 0.0% | 0.0% | 21.6 | 0.2 | -1.5 | 13.0 | 2% | 3.8 | 2021-МСФО | |||

| 127 | Павловский автобус | PAZA | 10 | 10 | 1 | -0.2 | 0.0% | -45.1 | 18.8 | 2017-РСБУ | ||||||||

| 128 | Коршуновский ГОК | KOGK | 10 | 10 | 15 | 4.4 | 0.0% | 2.3 | 0.7 | 0.2 | 2.0 | 33% | 2021-МСФО | |||||

| 129 | ГАЗ | GAZA | 10 | 56 | 165 | 3.3 | 0.0% | 1.2% | 0% | 3.1 | 0.1 | -2.0 | 3.8 | 9% | 3.1 | 2017-МСФО | ||

| 130 | ИСКЧ | ISKJ | 10 | 10 | 1 | 0.0 | 0.0% | 291.1 | 8.4 | -32.0 | 62.8 | 13% | -1.1 | 2021-МСФО | ||||

| 131 | Додо Пицца | 10 | 10 | 3 | -0.1 | 0.0% | -124.6 | 3.2 | 29.6 | 47.2 | 7% | -0.9 | 2020-МСФО | |||||

| 132 | Камчатскэнерго | KCHE | 10 | 18 | 30 | 0.1 | 0.0% | 0.0% | 96.3 | 0.3 | 0.9 | 2022-РСБУ | ||||||

| 133 | Бурятзолото | BRZL | 9 | 7 | 6 | 2.7 | 0.0% | 3.4 | 1.4 | 0.5 | 2.5 | 41% | -1.0 | 2021-МСФО | ||||

| 134 | Галс Девелопмент | HALS | 9 | 76 | 4 | -1.0 | 0.0% | -8.3 | 2.1 | -0.5 | 12.0 | 152% | 10.7 | 2019-МСФО | ||||

| 135 | Соллерс | SVAV | 8 | 3 | 92 | 2.4 | 0.0% | 3.4 | 0.1 | 0.3 | 0.3 | 9% | -0.6 | 2021-МСФО | ||||

| 136 | Красноярскэнергосбыт | KRSB | 8 | 5 | 40 | 1.3 | 0.0% | 0.0% | 5.9 | 0.2 | 2.3 | 2022-РСБУ | ||||||

| 137 | Окей | OKEY | 8 | 36 | 187 | 0.2 | 0.0% | 36.1 | 0.0 | 0.6 | 2.3 | 8% | 1.8 | 2021-МСФО | ||||

| 138 | ЧКПЗ | CHKZ | 7 | 12 | 15 | 0.5 | 0.0% | 14.9 | 0.5 | 4.4 | 2021-МСФО | |||||||

| 139 | ТГК-2 | TGKB | 7 | 17 | 50 | 3.3 | 0.0% | 0.0% | 2.2 | 0.1 | 0.2 | 2.4 | 14% | 1.4 | 2021-МСФО | |||

| 140 | Пермэнергосбыт | PMSB | 7 | 5 | 44 | 1.0 | 9.4% | 9.2% | 69% | 7.4 | 0.2 | 3.2 | 2021-МСФО | |||||

| 141 | ТНС энерго Ростов-на-Дону | RTSB | 7 | 7 | 58 | 0.5 | 0.0% | 0.0% | 13.9 | 0.1 | 6.2 | 2022-РСБУ | ||||||

| 142 | ЮУНК | UNKL | 6 | 6 | 0 | 0.1 | 0.0% | 51.4 | 54.5 | 0.8 | 2021-МСФО | |||||||

| 143 | Россети Юг | MRKY | 6 | 29 | 43 | -3.7 | 0.0% | -1.7 | 0.1 | -6.0 | 3.9 | 17% | 3.1 | 2021-МСФО | ||||

| 144 | Россети Волга | MRKV | 6 | 14 | 65 | 1.0 | 1.0% | 6% | 6.0 | 0.1 | 0.2 | 2.0 | 11% | 1.2 | 2021-МСФО | |||

| 145 | Самараэнерго | SAGO | 6 | 3 | 40 | 0.8 | 0.0% | 0.0% | 7.1 | 0.1 | 1.1 | 1.7 | 4% | -1.9 | 2021-МСФО | |||

| 146 | МЕРИДИАН | MERF | 6 | 6 | -0.1 | 0.0% | -49.6 | 63.1 | 2021-РСБУ | |||||||||

| 147 | Европейская Электротехника | EELT | 6 | 5 | 5 | 0.4 | 0.0% | 14.2 | 1.3 | 4.5 | 8.7 | 13% | -1.1 | 2021-МСФО | ||||

| 148 | Курганская ГК | KGKC | 6 | 7 | 8 | 0.2 | 2.2% | 3.3% | 74% | 32.2 | 0.8 | 1.2 | 8.1 | 12% | 1.9 | 2021-МСФО | ||

| 149 | Рязаньэнергосбыт РЭСК | RZSB | 5 | 4 | 13 | 0.8 | 0.0% | 6.4 | 0.4 | 3.9 | 2022-РСБУ | |||||||

| 150 | ТГК-14 | TGKN | 5 | 5 | 14 | 0.7 | 0.0% | 7.3 | 0.3 | 0.5 | 2022-РСБУ | |||||||

| 151 | Ижсталь | IGST | 5 | 12 | 28 | 2.6 | 0.0% | 0.0% | 1.9 | 0.2 | -1.4 | 3.8 | 11% | 2.2 | 2021-МСФО | |||

| 152 | Globaltruck | GTRK | 4 | 4 | 0 | -0.2 | 0.0% | -25.0 | 33.3 | 0.7 | 2022-РСБУ | |||||||

| 153 | Сахалинэнерго | SLEN | 4 | 4 | 11 | 0.0 | 0.0% | -2 118.7 | 0.4 | 0.4 | 0.7 | 52% | -0.1 | 2021-МСФО | ||||

| 154 | ОМПК | OSMP | 4 | 4 | 40 | 0.9 | 0.0% | 4.5 | 0.1 | 2016-РСБУ | ||||||||

| 155 | ТНС энерго Ярославль | YRSB | 4 | 6 | 18 | 0.1 | 0.0% | 0.0% | 33.8 | 0.2 | -2.5 | 16.4 | 2% | 5.1 | 2021-МСФО | |||

| 156 | СМЗ | MGNZ | 4 | 4 | 9 | 0.7 | 28.6% | 156% | 5.5 | 0.4 | 1.0 | 3.9 | 11% | -0.1 | 2021-МСФО | |||

| 157 | Химпром | HIMC | 4 | 9 | 15 | 0.8 | 2.2% | 11% | 5.1 | 0.3 | 1.1 | 4.5 | 14% | 2.6 | 2021-МСФО | |||

| 158 | Газпром РнД (Ростовоблгаз) | RTGZ | 4 | 7 | 10 | 1.1 | 0.0% | 3.6 | 0.4 | 0.2 | 2022-РСБУ | |||||||

| 159 | НПО Наука | NAUK | 4 | 4 | 2 | 0.5 | 1.8% | 13% | 7.1 | 1.6 | 1.7 | 11.3 | 15% | 0.8 | 2021-МСФО | |||

| 160 | ТНС энерго Кубань | KBSB | 3 | 6 | 71 | 0.5 | 0.0% | 7.5 | 0.0 | 1.5 | 2022-РСБУ | |||||||

| 161 | Центральный телеграф | CNTL | 3 | 3 | 1 | 0.0 | 0.0% | 0.0% | 481.3 | 2.5 | 4.3 | 2022-РСБУ | ||||||

| 162 | Звезда | ZVEZ | 3 | 3 | 2 | 0.0 | 0.0% | 234.8 | 1.5 | 10.0 | 2017-РСБУ | |||||||

| 163 | ЧЗПСН | PRFN | 3 | 4 | 10 | 0.2 | 0.0% | 17.8 | 0.3 | 1.9 | 2021-МСФО | |||||||

| 164 | АСКО | ACKO | 3 | -2 | 11 | 0.1 | 0.0% | 32.3 | 0.3 | 1.8 | 2020-МСФО | |||||||

| 165 | Россети Северо-Запад | MRKZ | 3 | 18 | 50 | -0.9 | 0.0% | -3.5 | 0.1 | 0.2 | 2.4 | 15% | 2.0 | 2021-МСФО | ||||

| 166 | МагадЭн | MAGE | 3 | 13 | 13 | 0.0 | 0.0% | 0.0% | 2 864.1 | 0.2 | 0.4 | 2022-РСБУ | ||||||

| 167 | Якутскэнерго | YKEN | 3 | 24 | 20 | -2.0 | 0.0% | 0.0% | -1.4 | 0.1 | 2.7 | 7.3 | 16% | 6.5 | 2020-МСФО | |||

| 168 | Заволжский моторный завод | ZMZN | 3 | 3 | 1 | 0.1 | 0.0% | 31.3 | 3.8 | 2017-РСБУ | ||||||||

| 169 | ТНС энерго Марий Эл | MISB | 3 | 3 | 9 | 0.5 | 0.0% | 0.0% | 5.7 | 0.3 | 2.5 | 2022-РСБУ | ||||||

| 170 | Нефтекамский автозавод (Нефаз) | NFAZ | 3 | 4 | 33 | 0.6 | 0.0% | 4.6 | 0.1 | 1.6 | 4.0 | 3% | 1.6 | 2021-МСФО | ||||

| 171 | Северо-Западное Пароходство | SZPR | 2 | 7 | 11 | 1.3 | 0.0% | 1.9 | 0.2 | 0.3 | 1.9 | 33% | 1.2 | 2017-МСФО | ||||

| 172 | Русолово | ROLO | 2 | 8 | 6 | 1.0 | 0.0% | 2.5 | 0.4 | 0.4 | 2.6 | 49% | 1.8 | 2021-МСФО | ||||

| 173 | ГМС Группа | HMSG | 2 | 16 | 57 | 1.2 | 0.0% | 1.8 | 0.0 | 0.4 | 2.4 | 12% | 2.1 | 2021-МСФО | ||||

| 174 | ЛЭСК | LPSB | 2 | 1 | 11 | 0.6 | 0.0% | 3.4 | 0.2 | 1.2 | 0.7 | 6% | -1.9 | 2021-МСФО | ||||

| 175 | Нижнекамскшина | NKSH | 2 | 3 | 10 | 1.0 | 0.0% | 1.9 | 0.2 | 0.6 | 2022-РСБУ | |||||||

| 176 | Россети Томск (ТРК) | TORS | 2 | 2 | 7 | 0.0 | 0.0% | 0.0% | 79.4 | 0.2 | 0.5 | 3.5 | 7% | 0.2 | 2021-МСФО | |||

| 177 | Волгоградэнергосбыт | VGSB | 2 | 2 | 30 | 0.3 | 0.0% | 0.0% | 5.7 | 0.1 | -0.3 | 2021-РСБУ | ||||||

| 178 | Калужская сбытовая компания | KLSB | 2 | 5 | 25 | 0.1 | 0.0% | 18.1 | 0.1 | 1.4 | 7.0 | 3% | 4.7 | 2021-МСФО | ||||

| 179 | РБК | RBCM | 1 | 22 | -0.1 | 0.0% | -9.0 | -0.5 | 2021-РСБУ | |||||||||

| 180 | ТЗА | TUZA | 1 | 1 | 1 | -0.1 | 0.0% | -9.2 | 1.0 | 2017-РСБУ | ||||||||

| 181 | ММЦБ | GEMA | 1 | 1 | 0 | 0.1 | 10.1% | 94% | 9.3 | 4.8 | 7.3 | 8.6 | 56% | 0.0 | 2021-МСФО | |||

| 182 | ДЗРД — Донской завод радиодеталей | DZRD | 1 | 2 | 2 | 0.2 | 0.0% | 6.1% | 10% | 7.7 | 0.7 | 0.4 | 2021-МСФО | |||||

| 183 | Ставропольэнергосбыт | STSB | 1 | 2 | 21 | 0.3 | 0.0% | 7.5% | 7% | 3.9 | 0.1 | 0.9 | 2021-МСФО | |||||

| 184 | Росинтер | ROST | 1 | 6 | 6 | 0.1 | 0.0% | 11.9 | 0.2 | -0.3 | 2.4 | 38% | 1.9 | 2021-МСФО | ||||

| 185 | Фармсинтез | LIFE | 1 | 1 | 0 | -0.7 | 0.0% | -1.5 | 2.3 | -18.6 | -2.5 | -139% | -0.8 | 2021-МСФО | ||||

| 186 | OR Group (Обувь России) | ORUP | 1 | 13 | 8 | -4.2 | 0.0% | -0.2 | 0.1 | 0.1 | -3.7 | -44% | -3.4 | 2021-МСФО | ||||

| 187 | Красный котельщик | KRKO | 1 | 6 | 9 | 1.4 | 0.0% | 0.7 | 0.1 | 0.5 | 2020-РСБУ | |||||||

| 188 | левенгук | LVHK | 1 | 1 | 1 | 0.0 | 1.5% | 46% | 30.8 | 0.6 | 1.0 | 2021-МСФО | ||||||

| 189 | ДИОД | DIOD | 1 | 1 | 1 | 0.1 | 8.5% | 81% | 9.5 | 1.4 | 0.8 | 2.3 | 55% | -0.3 | 2021-МСФО | |||

| 190 | Саратовэнерго | SARE | 1 | 1 | 22 | 0.0 | 0.0% | 0.0% | 162.9 | 0.0 | 2020-РСБУ | |||||||

| 191 | Русгрэйн | RUGR | 1 | 17 | 11 | 0.2 | 0.0% | 3.6 | 0.1 | -0.1 | 8.4 | 19% | 8.0 | 2021-МСФО | ||||

| 192 | Астраханэнергосбыт | ASSB | 1 | 1 | 12 | 0.0 | 0.0% | 15.2 | 0.1 | 4.0 | 2021-РСБУ | |||||||

| 193 | Арсагера | ARSA | 1 | 1 | 0 | 0.5 | 0.0% | 1.3 | 12.3 | 2.5 | 2021-МСФО | |||||||

| 194 | ВХЗ | VLHZ | 1 | 1 | 4 | 0.5 | 0.0% | 1.3 | 0.2 | 1.6 | 8.8 | 4% | 4.2 | 2021-МСФО | ||||

| 195 | Светофор Групп | SVET | 1 | 1 | 0 | 0.0 | 0.0% | 601.9 | 1.3 | 2.0 | 2021-РСБУ | |||||||

| 196 | Электроцинк | ELTZ | 1 | 3 | 1 | -0.1 | 0.0% | -4.7 | 0.4 | 7.6 | 2021-РСБУ | |||||||

| 197 | Мордовэнергосбыт | MRSB | 0 | 1 | 7 | 0.1 | 0.0% | 4.0 | 0.1 | 2.2 | 1.5 | 8% | 0.7 | 2021-МСФО | ||||

| 198 | Омскшина | OMSH | 0 | 0 | 11 | 0.0 | 0.0% | 14.5 | 0.0 | 0.3 | 2.3 | 2% | 0.1 | 2017-МСФО | ||||

| 199 | ЕТС | UTSY | 0 | 1 | 0 | 0.0 | 0.0% | -100.0 | 4.9 | 0.5 | 2016-МСФО | |||||||

| 200 | Башинформсвязь | BISV | 0 | 11 | 22 | 2.2 | 0.0% | 0.2 | 0.0 | 0.0 | 1.5 | 34% | 1.4 | 2021-МСФО | ||||

| 201 | Наука-Связь | NSVZ | 0 | 1 | 2 | 0.1 | 0.0% | 2.7 | 0.2 | 0.3 | 2.7 | 21% | 1.7 | 2021-МСФО | ||||

| 202 | GTL | GTLC | 0 | 0 | 0.0 | 0.1% | 35% | 265.3 | 0.0 | 2018-РСБУ | ||||||||

| 203 | Мультисистема | MSST | 0 | 0 | 1 | 0.0 | 0.0% | 57.9 | 0.3 | 2.2 | 41.9 | 1% | 7.2 | 2020-МСФО | ||||

| 204 | ТКСМ | TUCH | 0 | 0 | 0 | 0.0 | 0.0% | -5.8 | 1.1 | 1.4 | -6.5 | -19% | -0.7 | 2020-МСФО | ||||

| 205 | ГИТ | GRNT | 0 | 0 | 0 | 0.0 | 0.0% | 128.4 | 2.2 | 0.1 | 2021-РСБУ | |||||||

| 206 | Вторресурсы | 0 | 0 | 0 | 0.0 | 0.0% | 131.3 | 0.2 | 0.1 | 2016-МСФО | ||||||||

| 207 | Роллман | RLMN | 0 | 0 | 0 | -0.1 | 0.0% | 0.0% | -0.5 | 190.9 | 2020-РСБУ | |||||||

| 208 | Медиахолдинг | ODVA | 0 | 0 | 0 | -0.3 | 0.0% | -0.2 | 74.5 | -2.0 | -1.1 | -27300% | -0.8 | 2017-МСФО | ||||

| 209 | МедиаВиМ | MGVM | 0 | 0 | 0 | 0.0 | 0.0% | 0% | 2.7 | 0.1 | 0.1 | 2.1 | 5% | 0.0 | 2017-МСФО | |||

| 210 | Сибирский гостинец | SIBG | 0 | 0 | 0 | 0.0 | 0.0% | -2.8 | 1.2 | 2020-РСБУ | ||||||||

| 211 | ЧТПЗ | CHEP | 73 | 182 | 2.4 | 0.0 | 0.0 | 0.0 | 2.5 | 16% | 2.5 | 2021-МСФО | ||||||

| 212 | Евраз | 187 | 1 043 | 228.9 | 0.0 | 0.0 | 0.0 | 0.5 | 35% | 0.5 | 2021-МСФО | |||||||

| 213 | Владимирэнергосбыт | VDSB | 0 | 0 | -0.2 | 0.0 | 0.0 | 0.0 | 2021-РСБУ | |||||||||

| 214 | Тантал | TANL | 1 | 0.0 | 0.0% | 0.0 | 0.0 | 2015-РСБУ | ||||||||||

| 215 | Мотовилихинские заводы | MOTZ | 0 | -1.9 | 0.0 | 0.0 | 2020-РСБУ | |||||||||||

| 216 | Уралкалий | URKA | 310 | 195 | -2.2 | 0.0 | 0.0 | 0.0 | 3.5 | 45% | 3.5 | 2020-МСФО | ||||||

| 217 | Плазмек | PLSM | 0 | 0.0 | 2015-РСБУ | |||||||||||||

| 218 | Косогорский МЗ | KMTZ | 3 | 23 | 1.3 | 0.0% | 0.0 | 0.0 | 0.0 | 2021-РСБУ | ||||||||

| 219 | GV GOLD | GVGL | 14 | 32 | 8.7 | 0.0 | 0.0 | 0.0 | 0.9 | 51% | 0.9 | 2021-МСФО | ||||||

| 220 | ЦИАН | CIAN | -2 | 6 | -2.9 | 0.0% | 0.0 | 0.0 | 0.0 | -11.4 | 4% | -11.4 | 2021-МСФО | |||||

| 221 | ЧЦЗ | CHZN | -1 | 37 | 7.6 | 0.0 | 0.0 | 0.0 | -0.1 | 29% | -0.1 | 2018-МСФО | ||||||

| 222 | Газ-Тек | GAZT | 0 | 0.5 | 0.0% | 0.0 | 0.0 | 0.0 | 2021-РСБУ | |||||||||

| 223 | Трансконтейнер | 84 | 171 | 17.1 | 0.0 | 0.0 | 0.0 | 2022-РСБУ | ||||||||||

| 224 | ДЭСК | DASB | 0 | 0.1 | 0.0 | 0.0 | 2022-РСБУ | |||||||||||

| 225 | ТКЗ | TGKO | 12 | 0.5 | 0.0 | 0.0 | 2017-РСБУ | |||||||||||

| 226 | Физика | NPOF | 0 | 1 | 0.5 | 6% | 0.0 | 0.0 | 0.0 | 2021-МСФО | ||||||||

| 227 | Выборгский судостроительный завод (ВСЗ) | VSYDP | -3 | 7 | -1.1 | 0.0% | 0.0 | 0.0 | 0.0 | 2021-МСФО | ||||||||

| 228 | Дорогобуж | DGBZ | -1 | 27 | 9.4 | 47% | 0.0 | 0.0 | 0.0 | -0.1 | 31% | -0.1 | 2018-МСФО | |||||

| 229 | ВЭБ | 111.9 | 0.0 | 2016-МСФО | ||||||||||||||

| 230 | Костромская сбытовая компания | KTSB | 0 | 9 | 0.0 | 0.0% | 0.0 | 0.0 | 0.0 | 2021-РСБУ | ||||||||

| 231 | Мегафон | MFON | 246 | 354 | 66.3 | 0.0 | 0.0 | 0.0 | 1.7 | 41% | 1.7 | 2021-МСФО | ||||||

| 232 | КМЗ | KMEZ | -2 | 2 | 0.0 | 0.0% | 0.0 | 0.0 | 0.0 | 2022-РСБУ | ||||||||

| 233 | Тамбовэнергосбыт | TASB | 7 | 0.1 | 0.0% | 0.0% | 0.0 | 0.0 | 2020-РСБУ | |||||||||

| 234 | Русполимет | RUSP | 6 | 17 | 0.0 | 0.0 | 0.0 | 0.0 | 1.8 | 21% | 1.8 | 2021-МСФО | ||||||

| 235 | ГАЗ-сервис | GAZS | 2.0 | 0.0% | 0.0 | 0.0 | 2022-РСБУ | |||||||||||

| 236 | КОКС | KSGR | 57 | 57 | 2.5 | 0.0 | 0.0 | 0.0 | 2022-РСБУ | |||||||||

| 237 | Челябэнергосбыт | CLSB | 1 | 0 | -9.2 | 0.0 | 0.0 | 0.0 | 2021-РСБУ | |||||||||

| 238 | ТрансФин-М | TRFM | -8 | 40 | 4.1 | 0.0 | 0.0 | 0.0 | -0.4 | 57% | -0.4 | 2021-МСФО | ||||||

| 239 | Global Ports | 34 | 37 | 10.0 | 0.0 | 0.0 | 0.0 | 1.9 | 49% | 1.9 | 2021-МСФО | |||||||

| 240 | Т Плюс | VTGK | 108 | 419 | 16.7 | 41% | 0.0 | 0.0 | 0.0 | 1.8 | 14% | 1.8 | 2021-МСФО | |||||

| 241 | РАО ЭС Востока | VRAO | 107 | 169 | -10.7 | 0.0 | 0.0 | 0.0 | 2017-МСФО | |||||||||

| 242 | Морион | MORI | 0 | 2 | 0.2 | 2% | 0.0 | 0.0 | 0.0 | -2.0 | 14% | -2.0 | 2020-МСФО | |||||

| 243 | Мурманская ТЭЦ | MUGS | 6 | 0.9 | 0.0 | 0.0 | 2020-РСБУ |

| № | Название | Тикер | Капит-я млрд руб |

Чист. опер.доход | Чистая прибыль |

ДД ао, % | ДД ап, % | ДД/ЧП, % |

P/E | P/B | ЧПМ, % | RoE | RoA | отчет | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | Сбербанк | SBER | 4 589 | 2 054.7 | 270.5 | 0.0% | 0.0% | 17.0 | 0.79 | 5.31% | 4.7% | 0.65% | 2022-МСФО | |||

| 2 | ВТБ | VTBR | 756 | 822.7 | 325.3 | 0.0% | 0.0% | 2.3 | 0.35 | 3.80% | 16.5% | 1.56% | 2021-МСФО | |||

| 3 | Тинькофф Банк | TCSG | 492 | 366.2 | 20.8 | 0.0% | 23.7 | 2.39 | 2022-МСФО | |||||||

| 4 | Открытие | OFCB | 279 | 67.1 | 3.6 | 0.0% | 77.8 | 1.20 | 4.40% | 0.7% | 0.05% | 2016-МСФО | ||||

| 5 | Росбанк | ROSB | 176 | 15.5 | 0.0% | 11.3 | 0.95 | 2020-МСФО | ||||||||

| 6 | МКБ | CBOM | 168 | 55.3 | 30.0 | 0.0% | 5.6 | 0.72 | 2.30% | 16.9% | 1.10% | 2020-МСФО | ||||

| 7 | Авангард | AVAN | 89 | 12.9 | 3.1 | 6.8% | 192% | 28.5 | 3.55 | 2020-МСФО | ||||||

| 8 | Банк Санкт-Петербург | BSPB | 73 | 47.5 | 0.0% | 0.0% | 1.5 | 0.51 | 2022-МСФО | |||||||

| 9 | Уралсиб | USBN | 35 | 29.7 | 0.2 | 0.0% | 151.4 | 0.36 | 2020-МСФО | |||||||

| 10 | Приморье Банк | PRMB | 9 | 0.7 | 3.6% | 50% | 13.9 | 2.04 | 2021-МСФО | |||||||

| 11 | Мособлбанк | MOBB | 8 | 3.3 | -3.0 | 0.0% | -2.8 | 3.23 | 2017-МСФО | |||||||

| 12 | Бест Эффортс Банк | ALBK | 3 | 0.1 | 0.0% | 42.0 | 2.82 | 2020-МСФО | ||||||||

| 13 | Росдорбанк | RDRB | 3 | 0.2 | 6.0% | 67% | 11.3 | 1.03% | 2020-МСФО | |||||||

| 14 | Кузнецкий банк | KUZB | 1 | 0.2 | 0.0% | 4.1 | 1.23 | 2022-РСБУ | ||||||||

| 15 | Банк Возрождение | VZRZ | 0 | 10.7 | -3.0 | 0.7% | 0% | -0.1 | 0.02 | 2020-МСФО | ||||||

| 16 | Промсвязьбанк | PSBR | 35.2 | 1.7 | 0.0 | 3.20% | 2018-МСФО |

Чтобы купить акции, выберите надежного брокера:

![]()

![]()

![]()

![]()

Есть много разных способов выбрать ценные бумаги.

Эксперты, профессиональные инвесторы и трейдеры дают рекомендации по инвестиционной стратегии. Часто советы разных авторов противоречат друг другу.

Фундаментальный анализ — это независимый метод оценки ценных бумаг и компаний-эмитентов. Во время фундаментального анализа инвестор изучает финансовые и бухгалтерские отчеты компании и пытается найти справедливую стоимость ее ценных бумаг. Если справедливая стоимость ниже текущей рыночной цены — покупать ценные бумаги невыгодно, потому что инвесторы их переоценивают. И наоборот: если справедливая стоимость выше текущей цены — покупать бумаги выгодно, потому что они недооценены.

На стоимость компании и ее ценных бумаг влияет много факторов, например политическая и экономическая ситуация в стране, деятельность конкурентов, финансовое состояние компании. Фундаментальные инвесторы считают, что цена акций успешных компаний растет, а убыточных — падает.

Вот бытовой пример. Олег решил купить холодильник. Возможно, он купит первый попавшийся холодильник, который подходит ему по цене. Или он сначала подберет надежную марку, оценит вместительность холодильной и морозильной камер, класс энергопотребления, размер, гарантийный срок и цвет. И уже после этого будет искать наиболее выгодную цену выбранной модели холодильника. Выбор по параметрам — это и есть фундаментальный анализ холодильников.

Предмет. Все компании, ценные бумаги которых котируются на бирже, публикуют финансовую и бухгалтерскую отчетность. Такие компании называются публичными. Инвесторы изучают их отчетность в ходе фундаментального анализа и решают, покупать ценные бумаги или нет.

Фундаментальный анализ касается не только ценных бумаг, но и их эмитентов. Некоторые инвесторы оценивают деятельность компании и принимают решение об участии в ее бизнесе. Они заинтересованы в глобальной оценке будущих денежных потоков компании.

Влияние на технический анализ. Фундаментальный и технический анализы пытаются определить, куда будут двигаться цены, но делают это по-разному. Для фундаментального анализа ежедневные взлеты и падения цены — это шум, а в техническом анализе изменения цены — самое важное.

Сторонников технического анализа интересует то, как меняются цены акций. Сторонников фундаментального анализа интересует истинная стоимость актива, потому что цена и стоимость — разные вещи и могут сильно отличаться. При этом некоторые трейдеры и инвесторы совмещают методы технического и фундаментального анализа.

Влияние фундаментальных факторов на рынок. На стоимость ценных бумаг и рыночную капитализацию эмитента влияет много факторов: например, инфляция, ключевая ставка, занятость, объем промышленного производства. Любой экономический фактор, который снижает предложение или увеличивает спрос, приводит к росту цен. И наоборот: любой фактор, который увеличивает предложение или снижает спрос, приводит к росту запасов и снижению цен.

Например, коронавирус в Китае привел к увеличению спроса на медицинские маски — они подорожали. Цена акций медицинских компаний, которые производят маски, тоже выросла.

В то же время количество китайских туристических групп по всему миру сократилось до нуля, поэтому турфирмы терпят убытки.

Фундаментальные факторы влияют на рынки по-разному. Как правило, одни компании выигрывают, а другие — проигрывают.

Цели

Основная цель фундаментального анализа для частных инвесторов — выбор ценных бумаг, которые вырастут в цене или по которым эмитенты будут платить стабильно высокие дивиденды.

Основная цель фундаментального анализа для крупных инвесторов — выбор компаний, которые будут стабильно приносить прибыль в будущем. Такие компании выбирают не только для инвестиций, но и для слияний или поглощений. Например, когда несколько сетей розничной торговли объединяются в одну, чтобы увеличить оборот.

Фундаментальный анализ проводит также менеджмент компании, чтобы разработать финансовую политику. Они хотят понять, как увеличить интерес к компании или как выкуп акций или дополнительная эмиссия повлияет на рынок.

Эта статья могла быть у вас в почте

Подпишитесь на Инвестник — рассылку для инвесторов, и получайте письмо с главными новостями каждый понедельник

Методы

Каждый инвестор может проводить фундаментальный анализ по-своему. Но есть классические методы, которыми пользуются чаще всего.

Метод сравнения. Компанию сравнивают с аналогичными предприятиями в отрасли. Главное, чтобы у компании-эталона была справедливая оценка акций. Этот метод используют, когда изучают финансовые мультипликаторы.

Сезонность. Цены на фондовом рынке растут и падают из-за цикличности производственных, погодных и общественных процессов. Например, в декабре и январе цены на акции часто растут, потому что растут расходы в потребительском секторе, компании расплачиваются с поставщиками, закрывается налоговый период. Финансовые показатели в различных отраслях улучшаются.

На американском рынке даже появилась такая примета: если акции мелких компаний растут в январе быстрее акций крупных компаний, аналитики считают, что год будет хороший. Это явление назвали «эффектом января». Стивен Б. Акелис в своей книге «Технический анализ от а до я» пишет, что с 1950 по 1993 год «эффект января» подтверждался 38 раз из 44, то есть в 86% случаев.

Дедукция и индукция. При индуктивном методе инвестор опирается на прошлые данные о компании, анализирует отдельные факты и находит зависимость между различными показателями компаний. При индукции инвестор движется от частного к общему, то есть отдельные характеристики компании может перенести на всю отрасль. Например, мультипликатор P/E крупнейших российских нефтяных компаний составляет 5—6 — этот показатель можно рассматривать в качестве среднего по нефтегазовой отрасли РФ.

При дедукции инвестор переходит от общего к частному, то есть он может распространить все характеристики отрасли на конкретные компании. Иногда в качестве общего суждения выдвигаются какие-то новые научные идеи. Например, новые технологии добычи полезных ископаемых из залежей сланцевых пород снизили стоимость нефти и газа, потому что их стали добывать больше. Цены акций компаний нефтегазового сектора тоже снизились.

Метод корреляции — это измерение зависимости объектов друг от друга. Когда изменяется один, изменяется и другой.

Коэффициент корреляции может быть от 1 до −1. При корреляции, близкой к 1, цены акций коррелирующих компаний двигаются в одну сторону. При корреляции, близкой к −1, цены акций коррелирующих компаний двигаются в разные стороны. Если коэффициент близок к нулю, значит, связи между активами нет. Коэффициент корреляции может меняться со временем.

Инвесторы выбирают ценные бумаги с отрицательной корреляцией, чтобы диверсифицировать портфель: чтобы одновременно не падали цены всех акций.

Группировка и обобщение. В этом методе инвестор делит показатели компании на группы по какому-то одному или нескольким признакам и анализирует их. Один из примеров группировки — бухгалтерский баланс компании. Показатели сведены в двустороннюю таблицу, в которой видны хозяйственные средства предприятия и их источники.

Структура фундаментального анализа

Фундаментальный анализ изучает не только компанию и отрасль, в которой она работает, но и политические и экономические факторы. Классическая структура состоит из четырех основных этапов. Как правило, целиком ее используют институциональные инвесторы с большим штатом аналитиков.

Институциональные инвесторы обычно проводят оценку «сверху вниз». Частные инвесторы чаще всего проводят оценку «снизу вверх» и больше внимания уделяют анализу ценных бумаг эмитента, чем отраслевому и макроэкономическому анализу.

Этапы анализа

Портфельные инвесторы могут пропустить общие этапы и анализировать только компанию и ее ценные бумаги.

Анализ экономической ситуации в целом. Инвестор оценивает состояние национальной экономики, политическую ситуацию в мире и в стране и то, как она влияет на инвестиции. Например, при общем экономическом анализе инвестора интересует, что будет с процентными ставками, с уровнем потребления и с реальными доходами населения.

Анализ отдельной отрасли. На этом этапе инвестор оценивает конкуренцию в выбранной отрасли и влияние иностранного капитала. Нужно учитывать, на каком этапе жизненного цикла находится отрасль, потому что финансовые коэффициенты на разных стадиях цикла отличаются.

Анализ отдельной компании — это наиболее важный этап для частного инвестора. Здесь он изучает фундаментальную стоимость компании и ее финансовые коэффициенты. Инвестор предполагает, что:

- компания не прекратит существовать и не сменит род деятельности;

- у компании есть внутренняя стоимость и текущая стоимость может не совпадать с внутренней, потому что рынок может быть неэффективен;

- в среднесрочной или долгосрочной перспективе рынок признает внутреннюю стоимость компании.

Фундаментальную стоимость компании инвестор оценивает по прибыли, дивидендам, темпам роста, соотношению заемного и собственного капитала. На этом этапе он рассчитывает свободный денежный поток, проводит анализ рентабельности капитала и пытается спрогнозировать темпы роста компании.

Для анализа ценности компании инвестор изучает ее деятельность, репутацию, технологии, которые применяет компания, и качество управления. Эти факторы влияют на ценность компании в глазах всех инвесторов.

Финансовые коэффициенты компании инвестор сравнивает с данными компаний-конкурентов и средними данными по отрасли. Особое внимание обычно уделяют показателям прибыльности, ликвидности и финансовой устойчивости.

Анализ стоимости ценных бумаг инвестор проводит на последнем этапе. Существуют различные методы оценки их стоимости: например, сравнительный анализ, затратный подход, доходный подход, расчет дисконтированного денежного потока. Считать вручную необязательно, можно взять готовые данные на аналитических порталах, например на «Кономи».

Если расчетная цена бумаг выше текущей, то у них есть потенциал роста. Если ниже — значит, ценные бумаги сейчас переоценены и могут подешеветь в будущем.

Основные источники данных

Инвесторы используют открытые источники для анализа публичных компаний. Информацию можно найти на сайтах компаний, новостных и аналитических ресурсах, например «Инвестинг-ком», «Блумберг» или «Макротрендс».

Финансовые новости и аналитика включают свежую информацию о мировых финансовых рынках и компаниях. На новостных сайтах публикуют курсы валют, информацию об итогах биржевых торгов, прогнозы аналитиков. На аналитических порталах инвестор может найти существенные факты о компаниях и состоянии экономики.

Ставки центральных банков. Изменение процентных ставок — это основной инструмент денежно-кредитной политики. Центральные банки таргетируют инфляцию с помощью ключевой ставки, укрепляют или ослабляют национальную валюту и влияют на ставки коммерческих банков.

Если ставка снижается, инвесторы забирают деньги с банковских вкладов и ищут более высокую доходность на фондовом рынке. Если ставка растет, инвесторы предпочитают стабильные и защищенные банковские вклады и инвестируют меньше. Ставки центральных банков можно найти на их сайтах и на новостных ресурсах.

Интервенции валютного рынка — это операции центральных банков с национальной валютой для изменения ее курса. Когда центральный банк покупает национальную валюту, а иностранные продает, курс национальной валюты растет, и наоборот. Курс рубля влияет на прибыль компаний-экспортеров и на стоимость их ценных бумаг.

Как правило, центральные банки используют валютные резервы для таких операций. Информацию об операциях центральных банков также можно найти на их сайтах.

Показатели макроэкономики позволяют оценить состояние экономики страны в числах. Еще их называют макроэкономическими индикаторами. Основные макроэкономические индикаторы: ВВП, инфляционные показатели, безработица и другие. Эти данные выходят по графику, их публикуют крупнейшие новостные и аналитические ресурсы.

Экономический календарь. Справочные порталы публикуют график экономических событий на неделю вперед. В экономическом календаре события разбиты по времени и странам. Наиболее важные события выделены закрашенными символами: если закрашены все три — значит, новость очень важная. Еще можно посмотреть изменение показателей по сравнению с прошлыми данными.

Обычно календари включают прогнозы. Если финансовый показатель меньше прогнозного значения, трейдеры воспринимают это негативно. И наоборот: если показатель выше прогноза — рынок растет.

Кроме экономических календарей есть еще календари инвестора. Их публикуют брокеры и эмитенты. В таком календаре указаны даты закрытия реестров, выплаты дивидендов и даты выхода отчетности компаний. Наиболее важные события в календаре инвестора тоже выделены.

Финансовые и бухгалтерские отчеты компаний. На сайте публичных компаний инвестор может найти финансовые и бухгалтерские отчеты, информацию о дивидендной политике, календарь основных событий и другую полезную информацию. Обычно компании делают на своем сайте целый раздел «Акционерам и инвесторам», чтобы увеличить прозрачность и доступность информации. Также вся информация, которую эмитенты российского рынка ценных бумаг обязаны раскрывать, есть на сайте «Интерфакс — Центр раскрытия корпоративной информации».

Форс-мажоры

Кроме запланированных событий и показателей на рынок сильно влияют факторы, которые предсказать заранее невозможно. Такие факторы называют форс-мажорными, или черными лебедями.

Военные конфликты влияют на финансовые активы по-разному. Например, атака дронов ночью 14 сентября 2019 года на нефтяные объекты Саудовской Аравии подняла цены на нефть на 16—19% за один день. Саудовская Аравия — крупнейший поставщик нефти, и трейдеры беспокоились, что экспорт резко сократится.

Как правило, во время военных конфликтов растут акции предприятий военно-промышленного комплекса.

Природные бедствия и техногенные катастрофы. После аварии на атомной электростанции «Фукусима-1» в Японии фондовый индекс Nikkei упал больше чем на 20% за три торговые сессии.

Политическая нестабильность. Акции компании «Русал» 9 апреля 2018 года упали на 26% из-за американских санкций. В этот день упали цены всех крупных российских компаний, но «Русал» и En+ пострадали больше всех.

Другой пример. Нынешний президент США Дональд Трамп активно пользуется Твиттером. Его твиты влияют на цены фондовых и товарных рынков. Например, 25 февраля 2020 года он написал, что коронавирус находится под контролем в США. Американские фондовые индексы отреагировали на такое заявление падением.

Пример использования фундаментального анализа

Классический фундаментальный анализ частному инвестору проводить сложно и долго. Для этого придется изучить отчетность компании, сравнить ее показатели со средними по отрасли и с показателями компаний-конкурентов. Также необходимо учесть экономические и политические риски.

Фундаментальный анализ кажется сложным, потому что этапов много и непонятно, как их провести в жизни. Фундаментальный анализ нужен для выбора надежных и прибыльных ценных бумаг, поэтому его можно упростить без потери качества. Например, сначала определить стиль инвестирования.

Инвестирование в рост. Инвесторы ищут компании с устойчивым высоким ростом прибыли на протяжении нескольких лет. Коэффициент P/E может быть достаточно высоким в сравнении с другими компаниями в отрасли. P/E показывает отношение текущей стоимости компании к ее чистой прибыли и помогает оценить, за какое время компания сможет себя окупить.

Цены акций очень волатильны, то есть в течение одного торгового дня могут меняться на несколько процентов. EPS растет на 15—20% в год вместе с ценой акций. EPS — это чистая прибыль на одну обыкновенную акцию. Рыночная доля таких компаний растет из-за агрессивного управления, новых технологий или сильного бренда.

У компаний роста может и не быть прибыли. Инвесторы покупают такие ценные бумаги, потому что считают, что компания недооценена и в будущем стоимость активов сильно вырастет.

Инвестирование в стоимость. Инвесторы ищут недооцененные компании с низкими мультипликаторами P/E, P/S, P/BV. P/S — это отношение капитализации к выручке, хорошо, если показатель меньше 2. P/BV — это отношение стоимости компании к ее капиталу, хорошо, если этот показатель меньше 1. Цены акций таких компаний могут значительно вырасти в будущем, но сейчас доходность может быть небольшая.

Это могут быть крупные компании с высокой рентабельностью. Темпы роста мультипликаторов P/E и сам P/E недооцененных компаний должны быть ниже средних по отрасли и по рынку. Недооцененные компании можно поискать на «Смартлабе», если отсортировать нужные коэффициенты.

Фундаментальное инвестирование. Инвесторы ищут компании с недооцененными активами, то есть основной упор делают на инвестирование в физические активы предприятия. В балансе таких предприятий мало обязательств и много денежных средств. Коэффициенты P/E, P/BV низкие. Акции низковолатильные, доходность тоже не очень высокая.

Инвестирование в доход. Инвесторы выбирают крупные компании с устойчивыми и высокими дивидендами. Инвесторы оценивают динамику дивидендных выплат за прошлые периоды.

Сами акции низковолатильные, их курсовая стоимость обычно резко не растет, но дивиденды высокие и растут. Дивидендную доходность можно найти в календаре инвестора — их публикуют брокеры и аналитические порталы, например «Смартлаб».

Копирование стратегии. Еще один упрощенный вариант фундаментального анализа — копирование стратегии известного инвестора или ПИФа. При копировании инвестор не проводит фундаментальный анализ самостоятельно, а пользуется результатами работы специалистов.

Чтобы повторить стратегию известного инвестора, придется прочитать его книги или интервью, потому что детали можно найти только в первоисточниках.

Например, Уильям О’Нилл разработал систему выбора акций CAN SLIM. Американская ассоциация частных инвесторов считает эту инвестиционную стратегию одной из лучших. Каждая из семи букв названия — это одна из характеристик акций. В любое время всем характеристикам отвечают менее 2% акций американского фондового рынка.

Вот характеристики акций по О’Ниллу:

- Current earning per share — квартальная прибыль на акцию — должна быть выше, чем в предыдущем периоде, на 20—50%.

- Annual earning — прибыль за год — должна расти на протяжении как минимум 5 лет.

- New — новизна в чем-то. Это может быть новый продукт, новая технология, новый менеджмент — то есть какой-то фундаментальный катализатор. Новый максимум цены акций тоже относится к новизне.

- Supply demand — количество акций в обращении и спрос на них. В первом издании своей книги О’Нилл предпочитал акции компаний с небольшой капитализацией. Но в последующих изданиях он писал, что необязательно выбирать акции именно таких компаний. Просто они более волатильны и могут вырасти в цене больше, поэтому покупать их выгоднее.

- Lider or laggard — лидер или отстающий по отрасли. Для этого показателя рассчитывают коэффициент, который сравнивает цену акций с ценами лучших акций или с отраслью или рынком в целом. О’Нилл предлагает покупать только акции с коэффициентом более 80%.

- Institutional partnership — институциональные инвесторы. О’Нилл хочет, чтобы акции компании держали как минимум 10 крупных фондов.

- Market directional — общее направление рынка. Важно, чтобы при покупке акций рынок не вступал в медвежью стадию — когда цены акций отдельных компаний и целых отраслей продолжительное время снижаются. Также на этом этапе можно обращать внимание на динамику учетных ставок: если они растут, на рынке могут возникнуть осложнения. Во время медвежьих фаз инвесторам стоит быть вне рынка.

Фундаментальный анализ рынка Forex

Как правило, его используют валютные спекулянты, которые зарабатывают на изменениях курсов валют. Цены валютных пар очень зависят от новостей и экономической статистики.

Новости бывают случайные и прогнозируемые. Прогнозируемые новости публикуют на новостных порталах по графику. Например, в первую пятницу каждого месяца выходит отчет США о занятых в несельскохозяйственном секторе. Чем лучше цифры, тем устойчивее курс доллара по отношению к другим валютам.

Факторы политического характера — это, например, выборы президента, войны, революции. Вот курс британского фунта по отношению к американскому доллару упал более чем на 8% за день после решения о выходе Великобритании из Евросоюза 23 июня 2016 года: трейдеры и инвесторы боялись экономического спада.

Факторы экономического характера бывают ожидаемые и случайные. Ожидаемые выходят по графику — это данные по экономическому росту, инфляции, безработице. Случайные выходят неожиданно: например, 16 декабря 2014 года курс рубля по отношению к доллару США упал более чем на 10%, потому что ЦБ резко поднял ключевую ставку на 6,5 процентных пункта. После этого рубль укрепился.

Когда анализ неэффективен

Фундаментальный анализ не может учесть все факторы. Например, засуха может повлиять на урожай и на цену акций сельскохозяйственных компаний. Не все существенные факты об экономике и отрасли известны частному инвестору, а те, которые известны, можно интерпретировать по-разному.

Критика фундаментального анализа связана с его субъективностью и тем, что в анализе используется информация, которая уже известна всем инвесторам. Если информация известна всем, вряд ли от нее можно получить преимущество.

Кроме того, нет никаких гарантий, что недооцененные акции рынок оценит справедливо в будущем. Компании могут приукрасить отчетность, из-за этого инвестор может неправильно оценить справедливую стоимость акций. А непубличные компании вообще не предоставляют инвесторам необходимую для анализа отчетность.

Сам процесс фундаментального анализа очень трудоемкий и долгий. Он рассчитан на большой горизонт инвестирования — использовать фундаментальный анализ для краткосрочной или внутридневной торговли сложно.

Книги по фундаментальному анализу

По фундаментальному анализу можно найти учебные пособия и книги известных инвесторов.

Например, учебник «Фундаментальный анализ на рынке ценных бумаг» коллектива авторов Высшей школы экономики или «Финансовая отчетность для руководителей и начинающих специалистов» Алексея Герасименко. В учебниках авторы подробно пишут о финансовых коэффициентах и их интерпретациях. Но читать учебники скучно — лучше использовать их как справочники и обращаться только к нужным разделам.

Книги известных инвесторов читаются легче. Как правило, авторы рассказывают о личном успешном опыте инвестирования и методах выбора ценных бумаг. Например, можно прочитать «Анализ ценных бумаг» Бенджамина Грэма и Дэвида Додда, «Разумный инвестор» того же Грэма или «Метод Питера Линча» одноименного автора.

Любопытные идеи можно найти в интервью с топ-трейдерами и инвесторами, которые собраны в книге «Биржевые маги» Джека Швагера. Некоторые трейдеры подробно рассказывают о макроэкономических факторах, а некоторые критикуют фундаментальный анализ.

5 классных сервисов для фундаментальной оценки акций

Большинство сервисов платные, но с возможностью демо-периода.

Investor’s Business Daily

Сайт: investors.com

Стоимость: ~$20 за продукт в месяц

IBD считается второй деловой газетой в США после издания The Wall Street Journal. На основном сайте газеты много новостей, мнений, аналитики. Также есть различные скринеры и рейтинги — по дорогим акциям, дешевым акциям, ETF.

Наибольшую популярность сервису принесла аналитика акций по системе CAN SLIM. Это инвестиционная стратегия, которую основатель IBD Уильям О’Нилл описал в книге «Как делать деньги на фондовом рынке». Стратегия сочетает фундаментальные данные и ценовую динамику, чтобы находить компании-победители. Во многом благодаря CAN SLIM издание и стало успешным. Сегодня оно имеет почти миллион человек регулярной читательской аудитории.

IBD позволяет как оценивать акции самостоятельно, так и пользоваться готовыми рейтингами. Для самостоятельной оценки есть сервис MarketSmith и несколько других продуктов масштабом поменьше. Готовых рейтингов тоже много. Они позволяют составлять списки акций, собранные по различным параметрам.

Zacks Investment Research

Сайт: zacks.com

Стоимость: $249 в год

Крупная аналитическая компания, основанная в 1978 году. В рекламных проспектах Zacks обещают аналитику, с помощью которой инвесторы побьют S&P 500 почти в два с половиной раза и получат 24% годовой доходности.

Основной продукт Zacks — собственный рейтинг акций. Методика присвоения рейтинга описана в гайде, который можно скачать бесплатно. Регулярные подборки акций Zacks #1 Rank — это уже платный продукт, который стоит $249 в год.

Также на сайте сервиса есть большой фундаментальный скринер акций. С его помощью можно найти компании с растущими EPS, падающими EPS, различными коэффициентами ROE и ROA и так далее. Ну и в принципе на сайте Zacks много другой интересной и полезной информации.

Сайт: stock-analysis-on.net

Стоимость: $125 в год

Я наткнулся на этот ресурс, когда писал одну из своих статей. Он дает фундаментальную аналитику всего по 100 крупным американским компаниям. Но это классная аналитика. Здесь можно найти готовые DCF-таблицы, посмотреть основные мультипликаторы, покопаться в финансовой отчетности.

Сервис строит подробные аналитические модели и показывает алгоритмы расчета показателей. Поэтому с одной стороны можно пользоваться предоставленными данными, чтобы принимать решения. С другой — проверять входные параметры и сравнивать их с собственным видением ситуации.

Сайт: ycharts.com

Стоимость: $200 в месяц (но есть 7-дневный триал, который можно обновлять)

Мощная платформа, которая полностью покрывает потребности фундаментального аналитика. Сервис запущен в Чикаго в 2009 году. Сегодня он насчитывает 3000 финансовых метрик и имеет 30 лет исторических данных.

На Y-charts можно найти любой, даже самый экзотический показатель, и построить интерактивные графики. Например, можно сравнивать компании по отношениям EV/EBITDA, Price/FCF и десяткам других мультипликаторов. Причем сравнивать можно как на квартальной, так и на годовой или Twelve Trailing Months основе. Все просто, удобно и интуитивно понятно.

Также на Y-charts есть данные по облигациям и по широкому рынку акций. Доходности, коэффициенты, количественные показатели риска — это все можно смотреть на одной или нескольких страницах в текстовых и визуальных форматах.

Сайт: finviz.com

Стоимость: бесплатно (но есть дополнительные платные функции)

Не столько фундаментальный скринер акций, сколько общий скринер рынка. Поэтому с одной стороны Finviz предоставляет только базовые фундаментальные метрики для поиска. С другой — с помощью Finviz можно быстро составить первичный список акций, а затем провести глубокий анализ на других ресурсах.

Finviz позволяет легко ориентироваться в секторах и быстро изучать профили отдельных компаний. Отсортировать, скомпоновать, найти конкурентов, пробежаться взглядом по графику — удобнее сервиса я не видел.

Также можно посмотреть последние инсайдерские транзакции или вообще оценить другие рынки. Кроме акций, Finviz предоставляет информацию по фьючерсам, форексу и криптовалютам.

Вам понравилась статья?

Тогда подписывайтесь на мой telegram-канал! Там я публикую материалы, которых нет на сайте.

Фундаментальный анализ и его отличие от технического

Фундаментальный анализ — один из инструментов финансового рынка. Он основывается на изучении экономических и промышленных факторов, влияющих на стоимость актива.

Фундаментальный анализ используется для оценки потенциала стоимости ценных бумаг. Если инвестор умеет проводить такой анализ, он сможет принимать взвешенные решения при поиске недооцененных и переоцененных активов.

Пример

В 2020 году из-за COVID-19 вырос спрос на производство вакцин. Стоимость ценных бумаг производителей вакцины выросла в разы. Например, акции компании Moderna взлетели в цене с $20 до $450 за штуку.Тогда же частота авиаперелетов и круизных туров сильно сократилась, стоимость акций компаний турсферы серьезно упала. Например, цена акции Carnival Corporation упала с $44 до $10.

Концепция внутренней стоимости лежит в основе принципов фундаментального анализа: существует прямая связь между стоимостью актива и экономическими показателями. Она сохраняется с течением времени, и фондовый рынок в долгосрочном периоде приближает текущую цену к реальной оценке.

Фундаментальный анализ нередко сравнивают с техническим. О нем мы подробно рассказывали в этой статье. Оба подхода изучают изменение цен на активы в будущем.

В техническом анализе используются графики, в фундаментальном — статистика и финансовая информация. Изменение цены служит ключевым фактором для технического анализа, а для фундаментального является шумом.

Фундаментальные факторы, влияющие на цену актива

Фундаментальный анализ акций компаний рассматривает несколько факторов, которые могут повлиять на цену актива.

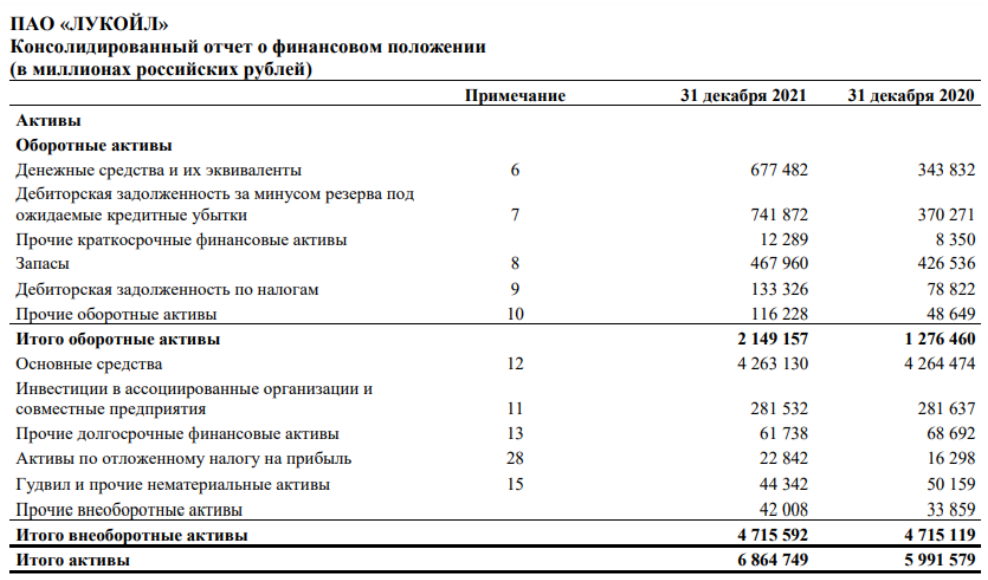

Анализ отчетности компании помогает определить состояние ее финансов, активов, обязательств и спрогнозировать потенциал роста. В ходе анализа обращают внимание на выручку, чистую прибыль, коэффициент рентабельности.

Консолидированная финансовая отчетность «Лукойла» (Источник: lukoil.ru)

Макроэкономическая среда и экономические данные. При фундаментальном анализе изучают экономические показатели: валовой внутренний продукт (ВВП), инфляцию, безработицу и макроэкономическую среду в целом. Это помогает оценить текущее состояние экономики и национальных трендов, которые могут повлиять на результаты деятельности компании.

Управление бизнесом. Чтобы спрогнозировать развитие компании, инвестору нужно оценить работу ее топ-менеджеров. Хорошее управление может стимулировать рост и создавать ценность для акционеров, а плохое привести к стагнации и упадку. Например, акции стартапа Lordstown рухнули на 22% после смены руководства.

Ситуация в отрасли. При анализе компании нужно изучить состояние отрасли, в которой ведется экономическая деятельность. Для этого проводят анализ нормативной среды, размера рынка, конкуренции, технологических трендов. На основе этого можно определить текущие и будущие возможности для роста.

Методы фундаментального анализа

Корреляция. Метод связан с коэффициентом корреляции — значением между -1 и 1. С его помощью измеряют взаимосвязь между двумя компаниями.

Если корреляция около 0, зависимость отсутствует. Когда значение приближено к 1, стоимости акций компаний движутся в одном направлении. Когда коэффициент близится к -1, динамика акций компаний движется в противоположных направлениях.

Корреляцию между активами проверяют при необходимости диверсификации — чтобы в случае падения какой-либо отрасли не снизилась стоимость инвестиционного портфеля.

Индукция и дедукция. Основная цель индукции — обобщение. Инвестор переходит от частного к общему. Метод формирует общую картину, схожие показатели компаний можно перенести на отрасль в целом.

При дедуктивном методе, наоборот, переходят от общего к частному — отраслевые характеристики распространяются на выбранные компании. Устанавливается зависимость отдельных показателей с финансовым состоянием эмитента.

Сравнение. Организация сравнивается с конкурентами в отрасли. Прием применяют при изучении финансовых мультипликаторов.

Сезонность. В течение года множество отраслей демонстрируют закономерные изменения показателей. Например, показатели аграрного сектора снижаются зимой, а цены на энергоносители растут к отопительному сезону.

Метод оценивает сильные и слабые стороны компании, угрозы для выявления ключевых рисков и возможностей.

При таком анализе составляют матрицу для лучшего понимания информации, чтобы структурировать факты об организации, сопоставить финансовые данные, выявить незаметные связи. При проведении SWOT-анализа инвесторы получают полное представление о конкурентной позиции компании и перспективах роста.

Фундаментальный анализ при выборе инвестстратегии

Фундаментальный анализ при выборе инвестстратегии

Фундаментальный анализ ценной бумаги можно применять для прогнозирования цены акции.

Выявив недооцененную компанию, инвестор рассчитывает на рост стоимости активов и принимает решение о покупке акций компании. И, наоборот, если акции переоценены, можно продать ценные бумаги компании или отказаться от покупки.

Начинающие инвесторы нередко допускают ошибку — опираются на устаревшую информацию или ограниченный перечень факторов. Чтобы получить нужные данные, стоит обращаться к разным источникам — это могут быть финансовые документы, новостные каналы, отчеты независимых аудиторов.

Значения чистой прибыли и выручки можно получить из отчета о прибылях и убытках, а информацию о размере финансового долга, капитала и активов можно найти в балансовом отчете. Показатель свободного денежного потока можно получить из отчета о движении денег.

Информацию можно найти на сайте Центра раскрытия корпоративной информации, на сайтах публичных организаций в разделе «Акционерам и инвесторам».

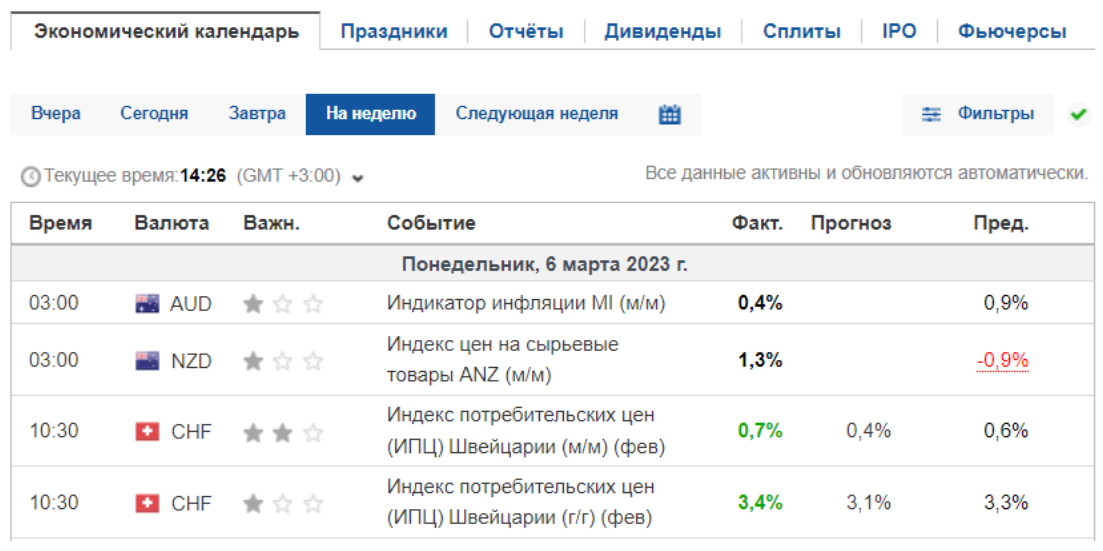

Календари экономических событий. На специализированных сайтах публикуется расписание событий на неделю с разбивкой по странам и времени. Календари содержат прогнозные значения. Если публикуется значение больше ожидаемого прогноза, инвесторы реагируют на событие позитивно — рынок получает импульс к росту.

Экономический календарь (Источник: ru.investing.com)

Новости. Для быстрой корректировки прогнозов нужно следить за пресс-релизами и финансовыми новостями — неожиданные события могут изменить стоимость акций. Например, на курс влияют новости фондового рынка, геополитика, чрезвычайные бедствия, которые могут повлиять на работу компаний или отрасли.

Статистика. Инвесторы могут отслеживать уровень безработицы, инфляции, рост ВВП, объемы грузоперевозок, количество построенных домов из статистики на специальных порталах.

Плюсы и минусы фундаментального анализа

Плюсы

Учет множества факторов, в том числе скрытых. С помощью фундаментального анализа можно прогнозировать результаты прошлых периодов и учитывать новые факторы, влияющие на рост или падение курса.

Наглядное сравнение. Благодаря оценке эффективности бизнеса фундаментальный анализ компании позволяет сравнивать игроков на рынке и инвестировать в организации, которые смогут обойти конкурентов и занять лидирующие позиции.

Углубление знаний. Если инвестор активно использует фундаментальный анализ, у него складывается глубокое понимание бизнеса и отрасли.

Минусы

Сложность применения. Фундаментальный анализ фондового рынка — трудоемкий инструмент. Его правильное применение требует опыта, финансовых и временных затрат. Противники фундаментального анализа заявляют, что на стоимость акций влияет колоссальное число факторов и все их учесть невозможно.

Ограниченность. Фундаментальный анализ зависит от точности и надежности финансовых и экономических данных, которые могут подвергаться манипуляциям или неточностям.

Непредсказуемость форс-мажоров. Иногда происходят события, которые нельзя спрогнозировать с помощью фундаментального анализа. Например, военные конфликты, техногенные катастрофы, политическая нестабильность.

Падение американского индекса S&P 500 в марте 2020 в период распространения коронавируса (Источник: ru.tradingview.com)

Выводы

Правда в эффективности фундаментального анализа находится посередине. Безусловно, нет определенных критериев, которые важно или неважно учитывать при определении истинной цены акции. Поэтому рамки применения такого анализа безграничны.

Сегодня тысячи инвесторов опираются на разные инструменты при формировании стратегий инвестирования. Одни ориентируются на финансовые показатели и новости макроэкономики, другие — на уровни поддержки и сопротивления графика цен акций. Поэтому в инвестициях стоит применять разные методы анализа для получения объективной картины.

Чтобы инвестировать и не терять в деньгах, нужен надежный брокер, например, «Ак Барс Финанс».

Информация не является индивидуальной инвестиционной рекомендацией и носит ознакомительный характер. Помните, что ответственность за принятые инвестиционные решения несете только вы.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Фундаментальный анализ входит в число ключевых элементов инвестирования и может применяться ко всем классам активов. Отслеживается то, что может заставить цену двигаться вверх или вниз, чтобы использовать это для прогноза будущих ценовых движений с целью получения прибыли. Он может использоваться для анализа национальной экономики путём изучения таких областей, как: валовой внутренний продукт, занятость, инфляция и денежно-кредитная политика центрального банка. Он может использоваться для анализа отдельной компании путём изучения её финансовой отчётности, такой как активы, обязательства и доходы, а также её управление и конкуренция.

Фундаментальный анализ также может быть применён к целым отраслям промышленности путём изучения факторов спроса и предложения. Существует множество различных основных торговых и инвестиционных стратегий, и большинство из них пытаются определить справедливую стоимость инструмента, анализируя основные факторы цены. Если текущая рыночная цена инструмента существенно отличается от этой справедливой стоимости, она в конечном итоге будет тяготеть к ней, если ни один основополагающих фундаментальных факторов не изменится.

Содержание:

- Фундаментальный анализ – что это

- Как сделать анализ

- Методы

- Пример

Фундаментальный анализ – это справедливая оценка стоимости акций на основе финансовых и экономических показателей бизнеса компании, а также текущей политической обстановки и реального положения рынка, которые могут влиять на отрасль, где компания ведёт свою деятельность.

Такой анализ – зеркальная противоположность техническому анализу, в котором инвесторы опираются на движения котировок. Они считают, что цена уже учитывает всё, что может на её повлиять: рыночные настроения, прогнозы аналитиков, новостной фон, перспективы и успешность бизнеса. Поэтому необязательно обращать внимание на экономические факторы.

Фундаменталисты в первую очередь смотрят на финансовые отчётности, по которым оценивают, насколько хорошо или плохо работает компания. Ещё они изучают статистику по отраслям и странам, оценивают сезонные факторы и весь рынок.

У технического и фундаментального анализа есть сторонники и противники. Но и те, и другие пытаются предсказать, как будет вести себя цена акции. Первые смотрят на графики и динамику цен за разные периоды. Вторые оценивают стоимость бизнеса, потому что график не всегда отражает реальные успехи компании. Акции могут расти на новостном ажиотаже, даже если компания при этом несёт убытки.

Если вы консервативный и долгосрочный инвестор, задумываться о техническом анализе не стоит. Обычно им пользуются трейдеры, которые совершают на бирже много сделок и инвестируют на короткий срок. Они ищут в движениях цен закономерности и пытаются распознать тенденции. А ещё верят, что поведение людей на фондовом рынке схоже и поэтому можно предугадать, куда пойдут котировки. Учитывая факторы технического анализа, можно вовремя поймать тренд и заработать на этом.

Инвесторы, которые вкладывают деньги надолго, игнорируют краткосрочные колебания цен. На основе фундаментального анализа они знают, что у компании хорошие показатели, бизнес приносит прибыль и развивается.

Что такое фундаментальный анализ простыми словами

Этот подход к отбору ценных бумаг появился в первой половине ХХ века. Основы заложили Дэвид Додд и Бенджамин Грэм после публикации книги «Анализ ценных бумаг». Там они описали методику определения истинной стоимости акций.

Фундаментальный анализ акций – всесторонняя оценка производственных и финансовых показателей, которая показывает справедливую стоимость актива. Он сообщает: если на фондовом рынке акции дороже их справедливой цены, то инвестировать в них нет смысла. Также выявляются и недооценённые активы — их рыночная стоимость ниже реальной.

Вот как такой анализ работает в обычной жизни: Макар решил купить телевизор. Он знает, какие характеристики его устраивают: диагональ дисплея, количество разъёмов, мощность звука, наличие беспроводной связи.

По этим параметрам он сравнивает телевизоры в магазине и смотрит, как отличается цена у разных марок с одинаковыми характеристиками. Из всех подходящих моделей он выбирает самую выгодную. Так и с акциями. Инвестор сравнивает показатели и покупает лучшие бумаги.

При этом цены на телевизоры могут взлететь из-за роста курса доллара, а Макар из-за этого — отложить покупку. Он посчитает, что стоимость на все модели стала неоправданно высокой. Здесь на цену повлияла макроэкономическая ситуация, которую Макар тоже учёл.

Как проводить фундаментальный анализ

Цели анализа – выявить компании, которые будут расти в цене или продолжат регулярно выплачивать дивиденды. Для этого предприятию необходимо открывать перспективные рынки сбыта и выпускать конкурентоспособную продукцию. Так оно сможет наращивать прибыль и выручку.

Структура фундаментального анализа строится не только на оценке бизнеса, но и на внешних экономических факторах. Это даст понимание, есть ли точки роста у текущего тренда. В результате инвестор получает представление о справедливой стоимости ценных бумаг, перспективах отрасли и влиянии государства на будущее компании.

В основах анализа ни на одном из этапов не происходит взаимодействие с ценовым графиком, в отличие от технического анализа.

Оценка состояния экономики страны

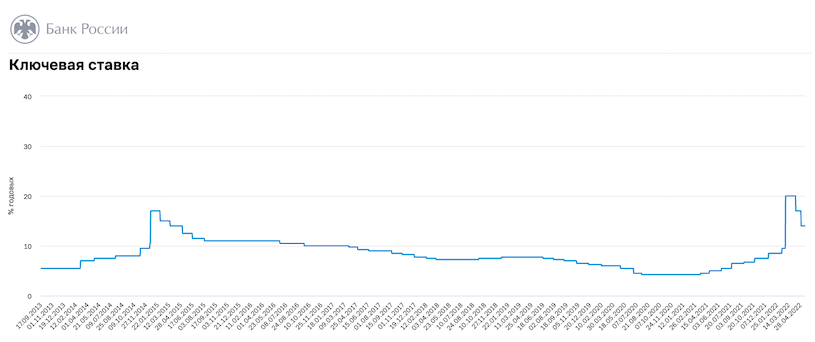

Здесь инвесторы смотрят на ключевую процентную ставку Центробанка. Она говорит о росте или падении инфляции, характеризует экономическую ситуацию и влияет на валютный рынок.

Ключевая ставка – процент, под который ЦБ выдаёт кредиты коммерческим банкам. Они используют эти деньги для выдачи кредитов населению, но под более высокий процент.

Чем ниже ставка, тем дешевле кредиты. Бизнесу легче занимать деньги на развитие, а людям — на потребительские расходы. В экономике становится больше денег — товары дорожают — инфляция повышается. Чтобы она не стала запредельной, ЦБ повышает ставку. Тогда проценты по кредитам растут, а население начинает экономить. Бизнес замедляет рост.

С помощью ставки Центробанк сохраняет баланс, не допуская коллапсов в экономике, и поэтому постоянно её меняет. Когда базовые ставки низкие, деньги доступнее, поэтому людям проще не только взять кредит, но и инвестировать. Спрос на акции повышается, а рынок ценных бумаг, в целом, начинает расти.

Во время высоких ставок население выводит деньги из акций и перекладывает их в консервативные финансовые инструменты, например, банковские вклады.

Чтобы провести макроэкономический анализ рынка, используйте данные из этих источников:

- Сайт Центробанка – изменение размера ставки.

- Портал Tradingeconomics – проверка уровня безработицы, объёма ВВП и индекса потребительских цен. Эти показатели также помогают оценить состояние экономики.

- Экономический календарь от Investing.com – мониторинг прогнозов и важных экономических событий.

- Новости и заявления глав ЦБ, Министерства финансов, Министерства экономического развития.

Секторальный анализ

Его ещё называют отраслевым. Отдельные секторы экономики могут показывать рост даже в период общей стагнации. Например, в пандемию коронавируса росли акции технологических, потребительских и фармацевтических компаний, особенно тех, кто занимался разработкой вакцин. В то же время нефтедобытчики и авиаперевозчики оказались главными аутсайдерами.

Базово все отрасли делятся на два типа: циклические и нециклические. Первые повторяют динамику экономики. Если она падает, то эти отрасли тоже падают и наоборот. То есть, когда происходит кризис, спрос на продукцию или услуги этих отраслей снижается. Примеры: нефть, финансовый сектор, IT-сектор, добыча сырья, промышленность, предметы роскоши, туризм.

Нециклические отрасли не сталкиваются с большим спадом спроса в кризисы, потому что в их услугах есть постоянная потребность. К таким отраслям относят: здравоохранение, телеком, товары первой необходимости, электроэнергия.

Если инвестор видит, что в экономике наступает коррекция, то он обращает внимание на акции компаний из нециклических отраслей. Когда экономика восстанавливается, то предприятия из циклических отраслей становятся интереснее. Они могут показать хорошую доходность.

Анализ можно проводить, используя разные отраслевые фондовые индексы. Они отражают состояние той или иной области экономики, например:

- MOEXMM – индекс металлов и добычи.

- MOEXIT – индекс информационных технологий.

- MOEXOG – индекс нефти и газа.

Фундаментальный анализ компании

Когда вы изучили состояние экономики, отраслей и выявили тренды, переходите к отбору компаний в рамках этих направлений. Для начала хорошим шагом будет почитать корпоративные презентации, узнать, что заявляет руководство о планах и перспективах, какое положение компании в секторе.

Далее смотрите финансовые показатели эмитентов. Лучше делать это не за один год, а за несколько лет. Увидев данные в динамике, вы сможете сравнить их. Например, если выручка и чистая прибыль падают из года в год, то на это есть какая-то причина. Рост показателей говорит, что бизнес развивается, а руководство принимает правильные решения в управлении.

Кроме выручки и прибыли, смотрите и на другие показатели. Сравнивайте по ним компании из одной отрасли друг с другом. Так вы сможете найти лучшую.

- Размер рыночной капитализации. Указывает на стоимость организации на фондовом рынке.

- Уровень ликвидности. Демонстрирует объём торгов по акциям той или иной компании. Высокий ли на них спрос и предложение.

- Выплачивает ли компания дивиденды. Если да, то каков их размер и насколько стабильно происходят выплаты.

- Свободный денежный поток (FCF). Исчисляется как операционный денежный поток минус затраты на капитальные расходы. Важный показатель, который говорит о том, насколько компания готова к трудным временам. Устойчивый растущий денежный поток – позитивная история. Он позволяет компании аккумулировать деньги на балансе, проводить обратный выкуп акций, перечислять дивиденды.

- Эффективность бизнеса. У компании может быть стабильный финансовый поток, но при этом нерентабельный бизнес. Чтоб сделать оценку рентабельности, смотрите на рентабельность продаж (ROS), активов (ROA) и собственного капитала (ROE).

- Долговая нагрузка. Здесь в фокусе отношение долга к собственному капиталу (D/E). Чем он выше, тем больше компания закредитована. Растущая задолженность говорит о риске банкротства. Правда, маленький долг – тоже не очень хороший показатель. Компанию может никто не хотеть кредитовать, поэтому у неё не появляется достаточно финансирования на развитие новых проектов.

- Капитал. Это та часть активов, которая действительно принадлежит акционерам. Он растёт за счёт нераспределённой прибыли. Если капитал компании увеличивается, то растёт стоимость акции. Благодаря этому акционеры становятся богаче. Отсутствие роста капитала связано с двумя причинами: либо компания платит дивиденды, либо у неё нет прибыли.

- Активы – один из главных показателей. Рост сигнализирует о развитии организации и заставляет цену акции увеличиваться. Если вы видите снижение активов, скорее всего, компания испытывает какие-то проблемы.

Чтобы сформировать список нужных эмитентов для выбора, пользуйтесь скринерами, где доступна фильтрация по любым показателям:

- TradingView – скринер от этого сервиса помогает искать компании на всех мировых рынках.

- SmartLab – таблица с фундаментальным анализом всех российских акций.

- Центр раскрытия информации – здесь публичные компании обязаны публиковать своё финансовую и бухгалтерскую отчётность, где указывают ключевые показатели бизнеса за квартал, 9 месяцев или год.

- Доходъ – сервис готового фундаментального анализа компаний РФ и США, где инвестор может собрать портфель исходя из стиля инвестирования.

Анализ акции

Инвесторы выбирают акции по финансовому положению компании, которое оценивают через финансовые отчёты. Они отслеживают динамику прибыли, выручки, долгов. Но если смотреть только на эти отдельные показатели, то сравнение компаний между собой может оказаться некорректным.

Представим, что организация отчиталась о прибыли за год в 5 млрд рублей. Но инвестор не понимает, много это или мало для масштаба компании. Чтобы сделать правильные выводы, нужно сравнить её капитализацию с полученной прибылью. Если капитализация 25 млрд, а компания заработала 5 млрд – это хороший результат. Но если капитализация 500 млрд, то прибыль в 5 млрд – плохой показатель.

Для более удобной оценки в таких ситуациях используются мультипликаторы. Они позволяют сравнивать эффективности разных компаний без учёта множества субъективных факторов.

Мультипликаторы полезны в анализе ценных бумаг, но основываться только на них не стоит. Инвестор всё равно должен учитывать политическую, макроэкономическую и отраслевую обстановку. Кроме того, нельзя сравнивать мультипликаторы компаний из разных отраслей. Потому что у каждого бизнеса есть специфика и сопоставлять, например, банковскую деятельность с добычей нефти неправильно.

P/E (капитализация / прибыль) – отношение биржевого размера компании к её годовой прибыли. Показывает за сколько лет окупятся вложения в акции. Чем ниже мультипликатор, тем лучше. Это указывает на то, что компания зарабатывает много относительно своей общей стоимости на рынке. Какого-то стандарта по величине P/E нет. Общепринятые нормы для российского рынка – от 0 до 5, для американского – до 15.