Выручка в бухгалтерском балансе — в какой строке ее можно посмотреть? Чаще всего такой вопрос возникает у бухгалтеров — новичков или у тех, кто далек от бухгалтерского учета. Опытный бухгалтер сразу скажет, что конкретной строки в балансе, в которой представлена выручка, просто нет. И он будет прав и не прав одновременно. Хотя строки с выручкой в балансе нет, все же выручка и баланс взаимосвязаны. Как именно, мы расскажем в нашей статье.

Где в балансе найти выручку

Когда компания отработала год, всем интересно знать, какова ее выручка за этот период и какую часть в ней составляют расходы. Именно по этим показателям можно судить о прибыльности или убыточности ее деятельности.

По всем бухгалтерским законам баланс представляет собой срез показателей работы компании на определенную отчетную дату. Поиски в балансе строки, в которой была бы показана выручка, бесполезны. Такой строки не существует. Для отражения выручки применяется другой важный бухгалтерский отчет — о финансовых результатах.

Узнайте как читать бухгалтерский баланс на примере в этом материале.

Однако выручка и баланс связаны между собой, хотя явно эта связь не видна. Проследим ее на примере отдельных строк баланса.

Какие поступления являются выручкой, а какие нет, вы можете узнать из Путеводителя от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Выручка и 1-й раздел баланса

Практически каждая строка первого раздела баланса связана с показателем выручки. Например, если остаточная стоимость основных средств или нематериальных активов в течение отчетного периода резко уменьшилась, возможно, что часть их была реализована. В таком случае можно говорить о возможном появлении у компании выручки от их реализации. Если же в балансе появилась информация о доходных вложениях в материальные ценности, можно ожидать получения выручки от такого вида деятельности, как сдача имущества в аренду.

В 1-м разделе есть строки, которые, казалось бы, совсем не имеют связи с выручкой, например финансовые вложения. Но это не совсем так. Если компания работает с прибылью и заинтересована в своем развитии, она постарается приумножить заработанные деньги. Финансовые вложения — один из таких способов. Конечно, приобретать ценные бумаги или производить вклады в уставные капиталы других компаний возможно и за счет заемных средств. Однако основным источником в устойчиво развивающихся компаниях является прибыль, значительную часть которой формирует выручка.

Об особенностях отражения активов компании в 1-м разделе баланса читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Выручка и оборотные активы

Информация об оборотных активах на отчетную дату содержится во 2-м разделе баланса. В этом разделе взаимосвязь выручки и оборотных активов можно проследить в первую очередь по строке «Денежные средства и денежные эквиваленты» — именно на расчетный счет и в кассу поступает выручка компании.

Значительный остаток по данной строке на отчетную дату позволяет судить о способах и навыках управленцев работать с поступившей выручкой. Например, компания работает так прибыльно, что не успевает сразу в больших объемах пускать поступающую выручку в новый оборот (приобретать активы, прибыльно вкладывать и т.д.). Низкий остаток денежных средств может одинаково говорить как о хорошей работе финансовых менеджеров, способных вовремя найти поступившей выручке правильное применение, так и о возможном дефиците у компании денежных средств.

ВАЖНО! Если компания получает выручку в кассу, не исключены ситуации, когда могут быть превышены следующие лимиты:

- расчета наличными деньгами между юрлицами (указание Банка России от 09.12.2019 № 5348-У);

- остатка наличных средств в кассе (указание Банка России от 11.03.2014 № 3210-У).

За такие нарушения может последовать наказание по ст. 15.1 КоАП РФ.

Подробнее о правилах, которые нужно соблюдать, работая с наличной выручкой, читайте в материале «Кассовая дисциплина и ответственность за ее нарушение».

Детально связь между выручкой и этой статьей баланса можно проследить, изучив другой бухгалтерский отчет — о движении денежных средств. Но и информация из баланса уже заставляет задуматься.

3-й раздел баланса и выручка

В отличие от других строк и разделов баланса, этот раздел напрямую связан с отчетом, в котором фигурирует выручка. Именно из отчета о финансовых результатах величина полученной компанией чистой прибыли включается в нераспределенную прибыль и отражается в 3-м разделе баланса.

Есть и другая взаимосвязь выручки с указанным разделом: невозможно быть прибыльным предприятием, формировать резервы и наращивать капитал при отсутствии прибыли, а прибыль немыслима без выручки.

Однако по балансу можно судить только о росте или снижении общей прибыли или убытка. То, из каких составных частей сложилась прибыль, покажет другой обязательный отчетный документ – отчет о финансовых результатах.

Составить Отчет о финансовых результатах (форму 2) вам помогут построчные разъяснения и примеры от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по отчетности.

Выручка и заемные средства

Информация о заемных средствах компании содержится в 4-м и 5-м разделах баланса. Взаимосвязь этой информации с выручкой очень слабая, но есть.

Брать деньги взаймы — опасная и обременительная операция. Опасная потому, что существует вероятность не погасить долг и даже оказаться банкротом. Обременительная, если оплата процентов по заемным средствам съедает все оборотные средства, а на текущие расходы денег не остается. Не на что купить сырье, нечем платить зарплату и налоги, платить за электроэнергию и тепло, то есть под угрозой оказывается производственный процесс. Как следствие, возникают сбои в поставке готовой продукции покупателям. А там, где нет реализации, нет и выручки.

ВАЖНО! Сейчас компаниям не нужно нормировать проценты по заемным средствам в целях расчета налога на прибыль (закон от 28.12.2013 № 420-ФЗ). Это актуально для всех долговых обязательств, кроме тех, которые возникли в результате контролируемых сделок.

Итоги

В бухгалтерском балансе нет строки для отражения выручки. Но величина активов и пассивов компании, отраженная в этом основном бухгалтерском отчете, а также их изменение могут косвенно свидетельствовать о росте или падении объемов выручки компании. И наоборот. Таким образом, связь показателей баланса и выручки существует.

Из нашей статьи вы узнаете:

Бухгалтерский баланс содержит исчерпывающую информацию о финансовом состоянии организации в конкретный период времени. В этом документе отражен весь комплекс информации об имуществе, активах и долгах компании, которая выражена в денежном эквиваленте.

Составляется по форме бухгалтерской отчетности №1 в виде таблицы и включает полный комплекс информации о стоимости имущества и обязательствах организации. По способу отражения данных может быть сальдовым (формируется на определенную дату) или оборотным (составляется по результатам оборота средств за конкретный период времени). Составляется с использованием кодов и требует расшифровки.

В статье рассмотрим структуру этого документа и приведем его подробную расшифровку.

Структура бухгалтерского баланса

С точки зрения структуры документ включает две основные части, представляющие активы и пассивы организации.

Активы — стоимость имущественных и неимущественных активов и сумма дебиторской задолженности, то есть средств, которые должны прийти к компании от контрагентов или клиентов. Это первые два раздела бухгалтерского документа:

- Внеоборотные активы. Это нематериальные активы, основные средства компании, вложения в материальные ценности.

- Оборотные активы. В их числе сырье и материалы для производства, дебиторская задолженность, денежные средства и выручка на расчетных и валютных счетах, НДС по приобретенным ценностям.

- Капитал и резервы компании, включая нераспределенную прибыль.

- Долгосрочные обязательства сроком более 1 года.

- Краткосрочные обязательства со сроком возврата менее 12 месяцев, в том числе кредиторская задолженность от поставщиков, подрядчиков, будущие доходы.

Пассивы — это размеры собственного капитала компании и кредиторская задолженность перед контрагентами, поставщиками, по займам и кредитам (в виде краткосрочных и долгосрочных обязательств). Следующие три раздела формы:

Итоги по двум составным частям — активу и пассиву — должны в итоге быть равны друг другу.

Все строки бухгалтерского документа в подробной расшифровке и унификации приведены в приказе Министерства финансов №66н. В 2019 году в него были внесены изменения приказом №61н.

Составление бухгалтерского баланса — это запись остатков по счетам в нужные строки. Поэтому для корректного составления документа необходимо знать об отражении в конкретных графах таблицы данных определенных счетов.

Рассмотрим основные составляющие бухгалтерского отчета и приведем расшифровку всех его строк с детализаций по счетам.

Коды баланса и их расшифровка

Важная часть бухгалтерского документа — графа «Код». Наличие кода позволяет статистическим ведомствам быстро систематизировать данные из бухгалтерских балансов различных организаций. В связи с этим указание кодов обязательно, если документация сдается в органы статистики или другие государственные структуры.

С 2014 года коды строк должны быть в соотношении с кодами, которые указаны в приложении №4 к приказу Минфина №66н. Более ранние коды из приказа №67н после этой даты не применяются.

Отличие устаревших бухгалтерских кодов от современных — в количестве цифр. В старых кодах их было 3, а новые коды являются 4-значными.

Четырехзначный код заключает в себе определенную информацию. Расшифровка следует таким образом:

- первая цифра указывает принадлежность строки бухгалтерскому балансу, а не другому финансовому отчету;

- вторая цифра указывает, к какому разделу актива относится строка (от 1 до 5 по пяти разделам документа);

- третья цифра обозначает положение актива в порядке возрастания его ликвидности;

- четвертая цифра (0) необходима для построчной детализации данных и введена в соответствии с требованием п. 11 ПБУ 4/99.

В случае с пассивом третья цифра кода показывает порядок возрастания срочности при погашении задолженности.

Также бухгалтерский отчет включает суммарные коды для подсчета общей суммы каждого раздела. Это коды 1100 для раздела «Нематериальные активы», 1200 для раздела «Оборотные активы», 1300 для раздела «Капитал и резервы», 1400 для раздела «Долгосрочные вложения» и 1500 для раздела «Краткосрочные вложения».

Помимо этого, в структуру входят коды 1600 и 1700 для расшифровки баланса по активам и пассивам соответственно.

Перечислим коды строк, которые относятся к активам и пассивам нового и прежнего бухгалтерского баланса с их расшифровкой.

Активы нового баланса

Здесь отражают имущество компании материального и нематериального характера. Расположение статей данной части баланса подчиняется правилу возрастающей ликвидности, то есть в верхних строках находятся данные об имуществе, которое на протяжении своего существования находится в первоначальном виде.

| Код по приказу №66н | Актив (расшифровка) |

|---|---|

| 1100 | Нематериальные активы |

| 1150 | Долгосрочные финансовые вложения |

| 1160 | Отложенные налоговые активы |

| 1170 | Иные внеоборотные активы |

| 1180 | Отложенные налоговые активы |

| 1190 | Иные внеоборотные активы |

| 1200 | Оборотные активы |

| 1210 | Запасы |

| 1220 | НДС по приобретенным ценностям |

| 1230 | Дебиторская задолженность, платежи по которой ожидаются в срок 1 года после отчетной даты |

| 1240 | Краткосрочные финансовые вложения |

| 1250 | Денежные средства |

| 1260 | Иные оборотные активы |

| 1600 | БАЛАНС |

Пассивы нового баланса

В данной части бухгалтерского баланса отражаются источники, из которых в компанию поступает финансирование. Данный раздел формирует картину собственного и заемного капитала, показывает объемы привлеченных заемных средств с уточнением их долгосрочности или краткосрочности. То есть здесь сконцентрирована информация о поступлении средств и объемах задолженности компании.

| Код по приказу №66н | Пассив (расшифровка) |

|---|---|

| 1300 | Капитал и резервы |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| 1410 | Кредиты, займы (долгосрочные обязательства) |

| 1420 | Отложенные налоговые обязательства |

| 1500 | Краткосрочные обязательства |

| 1510 | Кредиты, займы (краткосрочные обязательства) |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Иные краткосрочные обязательства |

| 1700 | БАЛАНС |

Активы и пассивы старого баланса

Строки актива и пассива в бухгалтерском балансе, составленном по приказу №67н, не имеют существенных отличий от соответствующих строк нового документа. Разница заключается в новом кодировании и степени детализации данных внутри каждой.

Приведем расшифровку кодов строк активов и пассивов старого бухгалтерского баланса:

Последние изменения в правилах составления бухгалтерского баланса

| Статьи баланса | Код строки | Счета бухгалтерского учета (расшифровка) |

|---|---|---|

| Раздел I. Внеоборотные активы | ||

| Нематериальные активы | 1110 | Вносится разница остатков двух счетов:

При расчете не учитывают расходы на научно-исследовательские и опытно-конструкторские работы. Также вносится остаток со счета 08 относительно трат, которые принимаются в виде нематериальных активов (при отражении вложений в них в строке 1110). |

| Результаты исследовательских работ и разработок | 1120 | Включает разницу остатков по счетам:

Учитывают часть расходов на научно-исследовательские и опытно-конструкторские работы, на которые зарегистрированы исключительные права и которые подлежат охране авторского права. |

| Нематериальные поисковые активы | 1130 | Вносится остаток со счета 08 по расходам по освоению полезных ископаемых. Данные расходы далее можно квалифицировать в качестве нематериальных активов. |

| Материальные поисковые активы | 1140 | Вписывают остаток счета 08 по расходам на освоение полезных ископаемых. Данные расходы далее можно квалифицировать в качестве основных средств. |

| Основные средства | 1150 | Вносится разница счетов:

|

| Доходные вложения в материальные ценности | 1160 | Включает разницу остатков счетов:

|

| Финансовые вложения | 1170 | Включает сальдо по следующим счетам:

|

| Отложенные налоговые активы | 1180 | Сальдо по одноименному счету 99 |

| Иные внеоборотные активы | 1190 | Включает сальдо по счетам:

|

| Итого по разделу I | 1110 | Сумма строк 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180 и 1190. |

| Раздел II. Оборотные активы | ||

| Запасы | 1210 | Включает сальдо по следующим счетам:

|

| НДС по приобретенным ценностям | 1220 | Сальдо по счету 19 «НДС по приобретенным ценностям» |

| Дебиторская задолженность | 1230 | Формируется из остатков по следующим счетам:

|

| Финансовые вложения, исключая денежные | 1240 | Складывается из сальдо по следующим счетам:

|

| Денежные средства и эквиваленты | 1250 | Включает сальдо по счетам:

|

| Иные оборотные активы | 1260 | Формируется из сальдо по дебету счетов:

|

| Итого по разделу II | 1200 | Суммируются строки 1210, 1220, 1230, 1240, 1250 и 1260 |

| БАЛАНС | 1600 | Сумма строк 1100 и 1200 |

| Раздел III. Капитал и резервы | ||

| Уставный капитал | 1310 | Сальдо по счету 80 «Уставный капитал» |

| Акции компании, выкупленные у владельцев акций | 1320 | Сальдо по дебету счета 81 «Собственные акции (или доли)». |

| Переоценка внеоборотных активов | 1340 | Сальдо по следующим счетам:

|

| Добавочный капитал (без проведения переоценки) | 1350 | Сальдо по счету 83 «Добавочный капитал» без переоценки. |

| Резервный капитал | Резервный капитал | Сальдо по счету 82 «Резервный капитал» |

| Нераспределенная прибыль (непокрытые убытки) | 1370 | Сальдо по счетам:

|

| Итого по разделу | 1300 | Сумма строк 1310, 1320, 1340. 1350, 1360 и 1370. |

| III | ||

| Раздел IV. Долгосрочные обязательства | ||

| Заёмные средства | 1410 | Сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» с учетом суммы основного долга и процентов. Не подлежат учету проценты, которые на дату составления отчета выплачиваются менее 1 года. В случае необходимости проценты отражают отдельно в расшифровке строк 1410 или 1510. |

| Отложенные налоговые обязательства | 1420 | Сальдо по счету 77 «Отложенные обязательства по налогам» |

| Оценочные обязательства | 1430 | Сальдо по счету 96 «Резервы по предстоящим расходам» по резервным средствам, заложенным под события, которые произойдут далее, чем 12 месяцев. |

| Иные обязательства | 1450 | Формируется из остатков по кредиту счетов:

|

| Итого по разделу IV | 1400 | Сумма следующих строк: 1410, 1420, 1430 и 1450 |

| Раздел V. Краткосрочные обязательства | ||

| Заемные средства | 1510 | Сальдо по счету 66 «Расчеты по кредитам и займам краткосрочного характера» с учетом основной суммы долга и процентов. В случае необходимости проценты можно отразить отдельно в расшифровке строки 1510. |

| Кредиторская задолженность | 1520 | Включает остатки по кредиту следующих счетов:

|

| Доходы грядущих периодов | 1530 | Включает:

|

| Оценочные обязательства | 1540 | Сальдо по счету 96 «Резервы грядущих расходов» относительно тех из них, что запланированы под события в течение 1 года. |

| Прочие краткосрочные обязательства | 1550 | Сальдо по счетам:

|

| Итого по разделу V | 1500 | Сумма следующих строк: 1510, 1520, 1530, 1540 и 1550 |

| БАЛАНС | 1700 | Сумма строк: 1300, 1400 и 1500 |

Выводы

Бухгалтерский баланс представляет собой собрание финансовой информации о компании, представленной в цифровом выражении. Для его полноценной расшифровки можно использовать справочные материалы, а кодирование применяется для автоматизированной обработки сведений из документа в органах статистики.

Бухгалтерский баланс имеет четкую структуру, утвержденную приказом Министерства финансов. В 2021 году следует использовать бланк, утвержденный приказом №61н от 19 апреля 2019 года.

Все актуальные формы отчетов есть в сервисе 1С-Отчетность. Умный редактор не допустит ошибок, а налоговая вовремя получит уведомление о принятии требования.

При корректной работе программы бухгалтер не задумывается над тем, как собрать баланс. Нажимает соответствующую кнопку и вуаля — баланс готов.

Но ситуации могут быть разные. Например, приходится:

- дополнительно проверять отчеты, заполняемые программой, если учет в ней вели не очень аккуратно;

- разбираться, как с бухгалтерской точки зрения заполняется баланс, и сохранять для себя справочник о том, какая информация по счетам должна в него попадать.

Начинающему бухгалтеру следует выработать свой механизм действий, чтобы в будущем его баланс был безупречен. Для этого надо знать и понимать систему бухучета и законодательные нормы.

Правила для бухгалтера

- Если вы работаете в бухгалтерских программах, для начала нужно подготовить данные, а только после этого заполнять бухгалтерский баланс.

Бухгалтерский учет (БУ) ведут методом двойной записи. Все операции отражают на счетах бухгалтерского учета и по дебету счетов и по кредиту. Исключения составляют лишь забалансовые счета.

О том как составить проводку и не ошибиться вы узнаете на вебинаре «Учимся составлять и читать бухгалтерские проводки».

Вся информация об остатках и оборотах по всем счетам бухучета или же только по определенным счетам БУ (бухгалтерского учета) собирается в оборотно-сальдовой ведомости (ОСВ).

ОСВ является регистром бухгалтерского учета, в котором накапливаются данные, содержащиеся в первичных документах (ч. 1 ст. 10 Закона от 06.12.2011 № 402-ФЗ). В то же время порядок составления ОСВ ни один нормативный документ не регулирует.

Из чего состоит ОСВ

Классическая ОСВ содержит показатели:

- по вертикали перечислены все счета бухгалтерского учета, по которым было какое-то движение в течение выбранного периода;

- по горизонтали располагаются графы: сальдо на начало периода (Дебет, Кредит), обороты за период (Дебет, Кредит), сальдо на конец периода (Дебет, Кредит).

Визуально это выглядит так:

Оборотно-сальдовая ведомость за _________ (период)

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

|---|---|---|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 01 | ||||||

| 02 | ||||||

| 10 | ||||||

| … |

По ОСВ удобно проверить правильность отражения остатков, проанализировать деятельность организации в целом, выявить ошибки.

- Пример: из ОСВ можно увидеть, что на активном счете появился кредитовый остаток, а на пассивном счете – дебетовый. ОСВ – наглядный пример золотого правила бухучета: дебет всегда равен кредиту.

Из ОСВ, сальдо по бухгалтерским счетам переносят в соответствующие строки баланса.

Основные правила составления оборотно-сальдовой ведомости

- Если бухучет ведется в бухгалтерской программе, то все просто. Как правило, в разделе «Отчеты» можно выбрать опцию «Оборотно-сальдовая ведомость», затем выбрать период, и ведомость будет сформирована автоматически. В программе можно наладить нужную степень детализации ОСВ по субсчетам и субконто (аналитика).

- Если ведомость формируется вручную, поскольку бухучет ведется в упрощенном виде, то необходимо:

- взять сальдо по всем счетам на начало периода из ведомости за предыдущий период;

- собрать дебетовые и кредитовые обороты по всем счетам и внести их в ОСВ;

- вывести расчетным путем сальдо по всем счетам на конец периода.

Затем можно сверить по каждому бухгалтерскому счету сальдо на конец периода с данными бухучета. Они должны быть равны.

При правильном составлении ведомости должны совпадать:

- итоговые сальдо по дебету и кредиту на начало периода;

- итоговые обороты по дебету и кредиту;

- итоговые сальдо по дебету и кредиту на конец периода.

При формировании оборотно-сальдовой ведомости нужно указать:

- наименование организации;

- название документа: оборотно-сальдовая ведомость;

- период, за который она составлена;

- в таблице — данные, которые были рассчитаны.

Заверяет оборотно-сальдовую ведомость тот сотрудник, который ее составлял.

ОСВ можно составить на бумаге или в виде электронного документа, заверив его электронной подписью (ч. 6 ст. 10 Закона от 06.12.2011 № 402-ФЗ).

Хранить оборотно-сальдовые ведомости необходимо в течение 5 лет (ч. 1 ст. 29 Закона от 06.12.2011 № 402-ФЗ).

Ситуация. Организация отработала год и пришло время отчетности. Нужно заполнить баланс. Баланс — это не единственная форма отчетности, но здесь мы будем говорить только о нем.

- Шаг 1. Скачайте и распечатайте ОСВ для дальнейшей работы в конце статьи в разделе «Шпаргалка».

В конце статьи есть шпаргалка

- Шаг 2. В распечатанном ОСВ рядом с номером счета напишите его краткое название, которое вы используете в обиходе. Постарайтесь не заглядывать в план счетов.

Например:

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

|---|---|---|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 01 — ОС | ||||||

| 02 — амортизация | ||||||

| 10 — материалы | ||||||

| … | ||||||

| 50 — касса | ||||||

| 51 — банк | ||||||

| 71 — подотчет | ||||||

| … |

Проверить себя можно посмотрев вебинар «Учимся составлять бухгалтерский баланс. Практикум для начинающего бухгалтера» или открыв План счетов.

- Шаг 3. Определите какой счет перед вами: А, П, А-П. С правой стороны ОСВ (рядом со столбцом «Сальдо на конец периода») проставьте:

А — если счет активный

П — если счет пассивный

А-П — если счет активно-пассивный.

Например:

| Сальдо на конец периода | ||

|---|---|---|

| Номер счета бухучета | Дебет | Кредит |

| 01 — ОС | А | |

| 02 — амортизация | П | |

| 10 — материалы | А | |

| … | … | |

| 50 — касса | А | |

| 51 — банк | А | |

| 71 — подотчет | А-П | |

| … | … |

Активные, пассивные и активно-пассивные счета — какое место они занимают в балансе

Счета бывают активными, пассивными и активно-пассивными.

Активный счет – если на нем отражаются средства (активы), которые принадлежат предприятию на праве собственности.

Активным является счет, на котором вы учитываете активы предприятия. Активы в бухгалтерском учете — это имущество компании. К примеру, денежные средства, товары, материалы и хозяйственный инвентарь вы учитываете на активных счетах 50, 51, 41, 10 и т.п.

В балансе данные об активах указывают в первых двух разделах.

Пассивный счет — если на нем отражаются обязательства организации перед третьими лицами, собственный капитал организации (не путайте с денежными средствами)

Пассивным называется счет, на котором вы учитываете источники имущества. Пассив в бухгалтерском учете — это собственный капитал организации, резервы и обязательства, долгосрочные и краткосрочные займы.

В балансе данные о пассивах указывают в разделах с третьего по пятый.

Активно-пассивные счета называются так потому что что в конкретный момент времени на нем может быть остаток по кредиту или по дебету этого счета. В этом нет ничего страшного, просто одна и та же экономическая категория, например поставщики товаров, могут в конкретный момент времени как быть должны нам, так и мы можем быть должны им. Эта меняющаяся картинка учитывается только на одном счете учета, который мы выбрали именно для поставщиков. (Пример получили товар или выплатили аванс)

Активно-пассивные счета — это счета, на которых организация учитывает одновременно и имущество, и обязательства. В частности, к активно-пассивным относят счета учета расчетов с поставщиками и подрядчиками — 60, с покупателями и заказчиками — 62 и т.д. Также к активно-пассивным относится счет 99 «Прибыли и убытки».

В балансе данные по таким счетам могут отражаться как во втором, так и в пятом разделах, все завит от того, какое сальдо имеет активно-пассивный счет на дату составления баланса.

Давайте вспомним как ведут себя счета

- Активный — по дебету счета увеличивается, по кредиту счета уменьшается, имеет только дебетовое сальдо.

- Пассивный — по дебету счета уменьшается, по кредиту счета увеличивается, имеет только кредитовое сальдо.

- Активно-пассивный может иметь как дебетовое, так и кредитовое сальдо.

- Шаг 4. Проведите реформацию баланса и внесите корректировки в ОСВ.

Теперь поработаем с той информацией, которая у нас есть в ОСВ. Посмотрите внимательно на каждую цифру в столбце «Сальдо на конец периода»

Важно: бухгалтерскую отчетность можно формировать только исходя из данных оборотно-сальдовой ведомости с развернутым сальдо.

Развернутое сальдо – это когда дебетовые и кредитовые сальдо по активно-пассивным счетам бухучета показаны отдельно (и по дебету, и по кредиту). Например, у организации есть:

- дебетовый остаток по счету 62 и кредитовый остаток по счету 62

Если в ОСВ будет показано результирующее сальдо по счету 62 (только дебетовое или только кредитовое), то баланс будет заполен неверно. Ведь дебетовый остаток по счету 62 отражают в разделе «Активы», а кредитовый – в разделе «Пассивы».

- Шаг 5. В ОСВ нам нужно проверить, а нет ли по субсчетам по одному и тому же контрагенту и дебетовых и кредитовых остатков. Если есть, то необходимо внести исправления. Например, в ОСВ (развернутом по субсчетам и субконто) вы видите:

| Сальдо на конец периода | |||

|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | |

| … | |||

| 60 «Расчеты с поставщиками» | 79 240 | 79 240 |

Развернутое сальдо на счете 60 |

| 60.1 «Задолженность перед поставщиком» | 79 240 | По субконто 60.1 | |

| Авангард | 79 240 | В разделе «Контрагенты» | |

| … | |||

| 60.2 «Выплачены Авансы поставщику» | 79 240 | По субконто 60.2 | |

| Авангард | 79 240 | В разделе «Контрагенты» | |

| … |

Очевидно, что при проведении какого-то документа, допущена ошибка. Необходимо ее поправить, т.е. зачесть оплаченный аванс в счет оплаты за поступившие материальные ценности. После этого сальдо по контрагенту «Авангард» закроется в ноль:

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

|---|---|---|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 60 «Расчеты с поставщиками» | 79 240 | 79 240 | ||||

| 60.1 «Задолженность перед поставщиком» | 79 240 | 79 240 | ||||

| Авангард | 79 240 | 79 240 | ||||

| … | ||||||

| 60.2 «Выплачены Авансы поставщику» | 79 240 | 79 240 | ||||

| Авангард | 79 240 | 79 240 | ||||

| … |

Рассмотрим эту ситуацию на бухгалтерских проводках:

- Д 10 К 60.1 – 79 240 поступили материалы от поставщика

- Д 60.2 К 51 — 79 240 оплатили поставщику аванс

Поэтому и возникли остатки на конец отчетного периода и по дебету, и по кредиту. Такие ошибки возможны, когда банк разносится автоматически или банк разносит один бухгалтер, а документы от поставщиков разносит другой.

Проводкой Д 60.1 К 60.2 — 79 240 эту ситуацию нужно исправить. Что мы и сделали в нашем примере.

- Перед тем как составить баланс следует учесть особенности отражения в балансе основных средств (ОС) и нематериальных активов (НМА).

Дело в том, что операции по учету ОС ведутся на двух счетах БУ. На счете 01 учитываются сами ОС, а на счете 02 — амортизация этих ОС и убыток от обесценения (по разным субсчетам). Счет 01 является Активным, а счет 02 — Пассивным.

«В бухгалтерском балансе основные средства отражаются по балансовой стоимости, которая представляет собой их первоначальную стоимость, уменьшенную на суммы накопленной амортизации и обесценения» (п. 25 ФСБУ 6/2020 «Основные средства»).

Другими словами, прежде чем отражать информацию в балансе по ОС, нужно остаток по счету 01 уменьшить на остаток по счету 02 «Амортизация» и по счету 02 «Убыток от обесценения ОС».

Если не было обесценение ОС, то первоначальную стоимость ОС уменьшаем только на амортизацию. Например:

Сальдо по дебету счета 01 — 1 256 000 рублей

Сальдо по кредиту счета 02 — 869 000 рублей

В активе баланса (первый раздел) отразим только разницу — 387

(1 256 000 — 869 000) / 1000.

Почему разделить на 1000?

Остатки по счетам в балансе по установленным правилам отражаются в тысячах рублей без десятичных знаков (приказ Минфина России от 02.07.2010 № 66н). Это же правило используется при отражении в балансе информации о НМА.

В балансе, указывается остаточная стоимость НМА организации (п. 35 ПБУ 4/99, письмо Минфина России от 30.01.2006 № 07-05-06/16). Остаточная стоимость нематериальных активов определяется как разница между сальдо по счетам 04 и 05 (с учетом переоценки и обесценения).

Важно. Все созданные резервы уменьшают показатели баланса.

Например: в случае признания дебиторской задолженности сомнительной организация создает резервы сомнительных долгов. Величина созданного резерва учитывается на счете 63 «Резервы по сомнительным долгам» и относится на финансовые результаты организации (Инструкция по применению Плана счетов, п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Проводка Д 91.2 К 63

В балансе вся дебиторская задолженность (дебетовое сальдо по счетам: 60, 62, 76…) необходимо уменьшить на кредитовое сальдо по счету 63 «Резерв по сомнительным долгам»

Это следует из п.35 ПБУ 4/99 «Бухгалтерская отчетность организации»: «Бухгалтерский баланс должен включать числовые показатели в нетто — оценке, т.е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках».

Что еще необходимо учитывать перед составлением баланса

На конец отчетного периода, перед составление баланса необходимо провести реформацию баланса. Что это такое?

Реформация баланса — это процедура списания прибыли или убытка, полученной организацией за прошедший финансовый год. Реформацию проводят 31 декабря, после того как в учете отражена последняя хозяйственная операция. Реформация баланса включает в себя два этапа:

- закрытие счетов, на которых в течение года отражались доходы, расходы и финансовые результаты деятельности организации

- перенос финансового результата, полученного за отчетный год, в состав нераспределенной прибыли (непокрытого убытка).

По итогам каждого месяца организация закрывает синтетические счета 90 и 91 и списывает финансовые результаты от основной деятельности и прочих операций с субсчетов 90.9 и 91.9 на счет 99 «Прибыли и убытки».

Следовательно, на конец каждого месяца счета 90 и 91 должны были иметь нулевое сальдо. А вот на субсчетах, открытых к этим счетам, суммы в течение года накапливаются.

Их нужно будет обнулить 31 декабря при реформации. Субсчета, отрытые к счету 90 «Продажи» и счету 91 «Прочие доходы и расходы» закроются внутренними проводками:

- Д 90.1 К 90.9 — закрыт субсчет 90.1

- Д 90.9 К 90.2 — закрыт субсчет 90.2

- Д 90.9 К 90.3 — закрыт субсчет 90.3

- Д 90.9 К 90.4 — закрыт субсчет 90.4

- Д 91.1 К 91.9 — закрыт субсчет 91.1

- Д 91.9 К 91.2 — закрыт субсчет 91.2

В результате сделанных записей дебетовые и кредитовые обороты по субсчетам, открытым к счету 90 и счету 91, будут равны друг другу. Поэтому по состоянию на 1 января года, следующего за отчетным, ни эти синтетические счета, ни субсчета, открытые к ним, сальдо иметь не должны. На этом первый этап реформации завершен.

Вторым этапом будет начисление налога на прибыль (при ее наличии) и перенос финансового результата, полученного за отчетный год, в состав нераспределенной прибыли, если такая имеется или в состав непокрытого убытка, если организация сработала с убытком, проводками:

Д 99 К 84, если получена прибыль

Д 84 К 99, если сработали в убыток

На контроль бухгалтеру

Для определения финансового результата при закрытии отчетных периодов в течение года (в т. ч. по итогам декабря) бухгалтер должен был:

- Ежемесячно списывать финансовые результаты от основной деятельности и прочих операций с субсчетов 90.9 и 91.9 на счет 99 «Прибыли и убытки»

- Отразить в БУ сумму начисленного налога на прибыль (при ее наличии)

- Начислять суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 субсчет «Расчеты по налогу на прибыль». Таким образом, 31 декабря на счете 99 «Прибыли и убытки» должен сложиться чистый финансовый результат (прибыль или убыток) отчетного года.

- Годовой финансовый результат (прибыль или убыток), отнести на счет 84 «Нераспределенная прибыль (непокрытый убыток)» проводкой:

- Д 99 субсчет «Чистая прибыль (убыток)» К 84 — отражена чистая (нераспределенная) прибыль отчетного года

- Или Д 84 К 99 субсчет «Чистая прибыль (убыток)» – отражен чистый (непокрытый) убыток отчетного года.

Практическое задание: проведите реформацию баланса по распечатанной ранее ОСВ. Начислять налоги не нужно. По условию примера они уже все начислены. После проведенной работы, можно заполнить баланс. Что и в какой строчке баланса отражать? можно посмотреть в документах в разделе Шпаргалка в конце статьи.

Алгоритм действий для выполнения задания:

- Распечатайте ОСВ в конце статьи.

- Заполните краткое название счетов учета.

- Определите какой счет перед вами: А, П, А-П.

- Проведите реформацию баланса и внесите корректировки в ОСВ.

- Распечатайте бланк баланса в конце статьи.

- Заполните баланс, воспользовавшись подсказкой в конце статьи.

Проверить себя можно посмотрев вебинар «Учимся составлять бухгалтерский баланс. Практикум для начинающего бухгалтера».

Внимание! За счет округлений у вас может возникнуть отклонение данных в балансе по итоговым показателям строки 1600 и 1700 (они должны быть равными). Скорректируйте один из показателей путем уменьшения (увеличения) по строке Дебиторская задолженность (1230)

Например:

По строке 1600 получилось: 1 285

По строке 1700 получилось: 1 286

Отклонение: 1

Показатель строки 1230 можно уменьшить на 1 и тогда показатель по строке 1600 станет равен показателю по строке 1700.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Бухгалтерский баланс (002)

245.4 КБ -

ОСВ годовая

760.4 КБ -

Шпаргалка для заполнения баланса

747.7 КБ

Скачать

По завершении отчетного периода организации сдают в ИФНС отчет о финансовых результатах. Мы расскажем, как заполнить форму за 2022 год, дадим расшифровку строк, и на примере проиллюстрируем, какие цифры в них отразить. Кроме этого, напомним, куда и в какие сроки необходимо сдать бухгалтерскую отчетность.

Что такое отчет о финансовых результатах

Это бланк, входящий в состав бухгалтерской отчетности наряду с балансом и приложениями к нему. Форма отчета утверждена приказом Минфина от 02.07.10 № 66н (далее — приказ № 66н).

![]()

Подготовить и сдать отчет о финансовых результатах и другую бухгалтерскую отчетность

Сдать бесплатно

ВАЖНО. Форма отчета о финансовых результатах не является рекомендуемой. Использовать ее — это обязанность, а не право организаций. Но компания может сама установить степень детализации. Например, расшифровать, из чего складываются коммерческие расходы, и ввести для этого дополнительную строку «В том числе».

К слову, прежде данный бланк именовался «отчет о прибылях и убытках» и «форма № 2». Современное название введено более восьми лет назад, но до сих пор некоторые бухгалтеры, аудиторы и прочие специалисты применяют старое наименование.

Где скачать бланк формы 2 отчета о финансовых результатах

Существует форма, предназначенная для всех организаций (назовем ее общей формой). Она приведена в приложении № 1 к приказу № 66н. Правила заполнения, приведенные далее, относятся именно к общей форме отчета о финрезультатах (по активной ссылке можно скачать бланк формы 2 отчета о финансовых результатах).

Субъекты малого предпринимательства могут применять специальную упрощенную форму. Она приведена в приложении № 5 к приказу № 66н.

Как заполнять отчет о финансовых результатах

Цель заполнения — показать, как были рассчитаны итоговые показатели:

- валовая прибыль (убыток);

- прибыль (убыток) от продаж;

- прибыль (убыток) до налогообложения;

- чистая прибыль (убыток).

Каждая итоговая величина получается путем сложения или вычитания промежуточных величин. Например, чтобы найти валовую прибыль, нужно сначала взять два промежуточных показателя: выручку и себестоимость продаж. Затем от первого отнять второй.

ВАЖНО. Промежуточные величины, которые участвуют в расчетах со знаком «минус» (то есть отнимаются), нужно указывать в круглых скобках. Некоторые показатели всегда стоят в скобках: коммерческие расходы, проценты к уплате и проч. Но есть и те, которые могут быть либо в скобках, либо без них. Это, к примеру, прибыль (убыток) до налогообложения.

У всех строк есть графа «Пояснения». В ней проставляется номер пояснений, в которых раскрыта информация по данной строке. Если, к примеру, сведения о выручке сведены в справку с номером 15, то перед строкой «Выручка» надо поставить «15».

ВНИМАНИЕ. Раньше отчет о финансовых результатах допускалось заполнять как в тысячах, так и в миллионах рублей. Но сейчас существует только один вариант — в тысячах рублей. Данные поправки в приказ № 66н внесены приказом Минфина от 19.04.19 № 61н.

![]()

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО

Отчет о финансовых результатах: расшифровка строк

Для каждой строки предусмотрен свой код, его указывают в отдельном столбце. Расшифровка кодов приведена в приложении № 4 к приказу № 66н (см. табл. 1).

Таблица 1

Строки отчета о финансовых результатах с кодами и расшифровкой

|

Код |

Наименование показателя |

Что указывать |

|---|---|---|

|

2110 |

Выручка |

Оборот за отчетный период по кредиту счета 90 субсчет «Выручка». Берется без НДС и акцизов |

|

2120 |

Себестоимость продаж |

Сумма следующих проводок, сделанных за отчетный период: |

|

дебет |

кредит |

|

|

счет 90 субсчет «Себестоимость продаж» |

счет |

21 23 29 41 43 45 |

|

2100 |

Валовая прибыль (убыток) |

Разница между показателем по строке «Выручка» (2110) и показателем по строке «Себестоимость продаж» (2120) |

|

2210 |

Коммерческие расходы |

Сумма следующих проводок, сделанных за отчетный период: |

|

дебет |

кредит |

|

|

счет 90 субсчет «Себестоимость продаж» |

счет 44 |

|

|

2220 |

Управленческие расходы |

Сумма следующих проводок, сделанных за отчетный период: |

|

дебет |

кредит |

|

|

счет 90 субсчет «Себестоимость продаж» |

счет 26 |

|

|

2200 |

Прибыль (убыток) от продаж |

Показатель по строке «Выручка» (2110) за минусом показателей по строкам «Себестоимость продаж» (2120), «Коммерческие расходы» (2210) и «Управленческие расходы» (2220) |

|

2310 |

Доходы от участия в других организациях |

Сумма следующих проводок, сделанных за отчетный период: |

|

дебет |

кредит |

|

|

счет 76 субсчет «Расчеты по причитающимся дивидендам» |

счет 91 субсчет «Прочие доходы» |

|

|

2320 |

Проценты к получению |

Сумма следующих проводок, сделанных за отчетный период: |

|

дебет |

кредит |

|

|

счет 76 субсчет «Расчеты по процентам полученным» счет 73 субсчет «Расчеты по предоставленным займам» |

счет 91 субсчет «Прочие доходы» |

|

|

2330 |

Проценты к уплате |

Сумма следующих проводок, сделанных за отчетный период: |

|

дебет |

кредит |

|

|

счет 91 субсчет «Прочие расходы» |

счет |

66 67 |

|

2340 |

Прочие доходы |

Оборот за отчетный период по кредиту счета 91 субсчет «Прочие доходы» за минусом показателей по строкам «Доходы от участия в других организациях» (2310) и «Проценты к получению» (2320) |

|

2350 |

Прочие расходы |

Оборот за отчетный период по дебету счета 91 субсчет «Прочие расходы» за минусом показателей по строке «Проценты к уплате» (2330) |

|

2300 |

Прибыль (убыток) до налогообложения |

Сумма строк: «Прибыль (убыток) от продаж» (2200) «Доходы от участия в других организациях» (2310) «Проценты к получению» (2320) «Проценты к уплате» (2330), берется с минусом «Прочие доходы» (2340) «Прочие расходы» (2350), берется с минусом |

| 2410 | Налог на прибыль | Сумма показателей по строкам 2411 и 2412 |

|

2411 |

Текущий налог на прибыль |

Налог на прибыль по данным налогового учета за отчетный период (не заполняют компании на спецрежимах) |

| 2412 | Отложенный налог на прибыль | Величина, равная по сумме либо отложенному налоговому активу, либо отложенному налоговому обязательству (о том, как рассчитать отложенный налог на прибыль, см. «Инструкция для новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», которую необходимо применять с 2020 года») |

|

2460 |

Прочее |

Ее заполняют компании на спецрежимах вместо строки «Текущий налог на прибыль» (2411). Здесь указывают сумму единого налога к уплате |

|

2400 |

Чистая прибыль (убыток) |

Сумма строк: «Прибыль (убыток) до налогообложения (2300) «Налог на прибыль» (2410) «Прочее» (2460) |

![]()

Запросить в ИФНС акт сверки по налогам через Контур.Экстерн

Запросить бесплатно

Пример заполнения отчета о финансовых результатах (образец)

В 2022 году показатели торговой организации были следующими:

- выручка 12 000 000 руб. (в т.ч. НДС 20% — 2 000 000 руб.);

- закупочная стоимость товара 6 000 000 руб. (в т.ч. НДС 20% — 1 000 000 руб.);

- коммерческие расходы (на складирование товара и зарплату персонала) — 1 500 000 руб.;

- проценты к уплате (за пользование банковским кредитом) — 500 000 руб.;

- текущий налог на прибыль — 600 000 руб.

Компания не применяла ПБУ 18/02 и не формировала ОНА, ОНО, ПНД и ПНР.

Бухгалтер нашел итоговые показатели.

Валовая прибыль — 5 000 000 руб.((12 000 000 — 2 000 000) – (6 000 000 — 1 000 000)).

Прибыль от продаж — 3 500 000 руб.(5 000 000 — 1 500 000).

Прибыль до налогообложения — 3 000 000 руб.(3 500 000 — 500 000).

Чистая прибыль — 2 400 000 руб.(3 000 000 — 600 000).

Бухгалтер заполнил отчет о финрезультатах так, как показано в таблице 2.

Таблица 2

Отчет о финансовых результатах торговой компании за 2022 год (тыс. руб.)

|

Пояснения |

Наименование показателя |

За 2022 г. |

|---|---|---|

|

Выручка |

10 000 |

|

|

Себестоимость продаж |

(5 000) |

|

|

Валовая прибыль (убыток) |

5 000 |

|

|

Коммерческие расходы |

(1 500) |

|

|

Управленческие расходы |

||

|

Прибыль (убыток) от продаж |

3 500 |

|

|

Доходы от участия в других организациях |

||

|

Проценты к получению |

||

|

Проценты к уплате |

(500) |

|

|

Прочие доходы |

||

|

Прочие расходы |

||

|

Прибыль (убыток) до налогообложения |

3 000 |

|

|

Налог на прибыль |

(600) |

|

|

в т.ч. текущий налог на прибыль |

(600) |

|

| отложенный налог на прибыль | ||

|

Прочее |

||

|

Чистая прибыль (убыток) |

2 400 |

Таблица 3

Взаимосвязь баланса и отчета о финансовых результатах

|

Показатель баланса |

Показатель отчета о финансовых результатах |

Примечание |

|---|---|---|

|

Строка «Нераспределенная прибыль (непокрытый убыток) (1370) Разница между графой «На 31 декабря предыдущего года» и графой «На конец отчетного периода» |

Строка «Чистая прибыль (убыток)» (2400) Значение на конец отчетного периода |

Равны, если в отчетном периоде не было оборотов по счету 84 (не считая реформации баланса) |

![]()

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Куда подавать документ

Организациям необходимо представить финансовый отчет (а также бухгалтерский баланс и приложения) в налоговую инспекцию.

ВНИМАНИЕ. Прежде эти документы нужно было сдавать еще и в органы статистики. Но, начиная с отчетности за 2019 год, данная обязанность упразднена. Поэтому вся бухгалтерская отчетность в 2023 году представляется исключительно в налоговые инспекции.

Срок сдачи отчета о финансовых результатах

Представить документ в ИФНС нужно не позднее трех месяцев после окончания отчетного года. Такое правило содержится в подпункте 5.1 пункта 1 статьи 23 НК РФ и в части 2 статьи 18 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» (далее — Закон о бухучете).

По итогам 2022 года баланс, отчет о финансовых результатах и приложения к ним следует сдать не позднее 31 марта 2023 года.

Каким способом представить

Еще совсем недавно компании могли выбирать, в какой форме сдавать бухгалтерскую отчетность: на бумаге или через интернет.

Но с отчетности за 2019 год остался только один способ — представить баланс и прочие формы по интернету (по телекоммуникационным каналам связи через оператора электронного документооборота).

Исключение не сделано даже для субъектов малого предпринимательства. По итогам 2022 года они сдают бухотчетность по интернету на общих основаниях. Такие изменения внесены в Закон о бухучете Федеральным законом от 28.11.18 № 444-ФЗ.

Продолжаем рассказывать о годовой бухгалтерской отчётности за 2021 год. Сегодня на очереди инструкция по составлению отчёта о финансовых результатах.

В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

Отчёт о финансовых результатах содержит информацию о доходах, расходах и финансовых результатах организации. Эта форма бухгалтерской отчётности также известна как отчёт о прибылях и убытках или «Форма № 2». Как устроен отчёт о финансовых результатах мы рассказывали в этой статье. Российские компании должны составлять отчёт о финансовых результатах по форме, утверждённой приказом Минфина РФ от 02.07.2010 № 66н. Отчёт о финансовых результата нужно сдать в налоговую не позднее 31 марта 2022 года. Далее подробно рассмотрим, как заполнять строки отчёта о финансовых результатах на основании данных бухгалтерского учёта.

Как отразить финансовые результаты от обычных видов деятельности организации

В строку 2110 «Выручка» нужно включить информацию о выручке организации от основной деятельности. Это кредитовый оборот по счёту 90.1 «Продажи» за вычетом дебетовых оборотов по счетам 90.3 «НДС» и 90.4 «Акцизы», если компания платит эти налоги.

Если компания занимается несколькими видами деятельности, то нужно отдельно показать выручку по каждому направлению, которое даёт более 5 % от общего дохода компании (п. 18.1 ПБУ 9/99).

В строке 2120 «Себестоимость продаж» указывают данные о расходах, которые непосредственно связаны с производством проданной продукции, закупкой реализованных товаров или оказанием услуг. Это дебетовый оборот по счёту 90.2 «Себестоимость продаж» в корреспонденции с кредитом следующих счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 40 «Выпуск продукции, работ, услуг» — если компания ведёт учёт по нормативной (плановой) себестоимости с использованием этого счёта;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»

- 46 «Выполненные этапы по незавершённым работам».

Если в строке 2110 была выделена выручка по разным направлениям деятельности, то и себестоимость продаж по ним также нужно показать отдельно (п. 21.1 ПБУ 10/99).

В строке 2100 «Валовая прибыль (убыток)» указывают валовый финансовый результат от основной деятельности. Это разность между выручкой и себестоимостью продаж:

Стр. 2100 = стр. 2110 — стр. 2120.

В строке 2210 «Коммерческие расходы» отражают расходы, связанные с реализацией продукции, товаров или услуг: реклама, логистика и т.п. Это дебетовый оборот по счёту 90.2 в корреспонденции с кредитом счёта 44 «Расходы на продажу».

В строке 2220 «Управленческие расходы» нужно указать расходы на управление организацией, отражённые на одноимённом счёте 26. Это, например, зарплата руководства и других офисных сотрудников, аренда офиса и т.п.

До 2021 года порядок заполнения строки 2220 зависел от учётной политики организации. С 2021 года вступил в силу для обязательного применения ФСБУ 5/2019 «Запасы». Теперь все организации должны указывать в строке 2220 дебетовый оборот по счёту 90.2 в корреспонденции с кредитом счёта 26.

В строке 2200 «Прибыль (убыток) от продаж» нужно указать общий финансовый результат от основной деятельности организации. Для этого следует вычесть из валовой прибыли коммерческие и управленческие расходы:

Стр. 2200 = стр. 2100 — стр. 2210 — стр. 2220.

Как отразить прочие доходы и расходы

В строку 2310 «Доходы от участия в других организациях» включают информацию о полученных дивидендах или доходах от продажи акций либо долей в уставном капитале. Это кредитовый оборот по счёту 91.1 «Прочие доходы» в части перечисленных видов доходов.

В строке 2320 «Проценты к получению» указывают различные виды процентов, которые получает организация: по выданным займам, приобретённым ценным бумагам или средствам на банковских депозитах. Сведения берут с кредита счёта 91.1 в части начисленных процентов.

В строке 2330 «Проценты к уплате» отражают все виды процентных выплат организации: по полученным кредитам и займам, а также по облигациям и векселям. Эту информацию берут с дебета счёта 91.2 «Прочие доходы».

В строке 2340 «Прочие доходы» указывают все иные доходы организации, которые не относятся к основной деятельности, и не были учтены выше. Чтобы заполнить эту строку, нужно вычесть из кредитового оборота по счёту 91.1 показатели строк 2310 и 2320.

Например, для производственной или торговой компании в строку 2340 могут войти доходы от сдачи в аренду временно неиспользуемых помещений.

В строку 2350 «Прочие расходы» нужно включить информацию обо всех расходах, не связанных с основной деятельностью, кроме процентов. Показатель этой строки должен быть равен разности между дебетовым оборотом по счёту 91.2 и данными строки 2330.

Например, в этой строке нужно отразить расходы на услуги банков или начисленные штрафы и пени.

Как отразить итоговый финансовый результат и налоги с него

В строке 2300 «Прибыль (убыток) до налогообложения» следует отразить итоговый финансовый результат организации с учётом всех доходов и расходов. Для этого нужно скорректировать значение прибыли (убытка) от продаж на суммы прочих доходов и расходов:

Стр. 2300 = ст. 2200 + стр. 2310 + стр. 2320 — стр. 2330 + стр. 2340 — стр. 2350.

В строке 2410 «Налог на прибыль»организации, которые работают на ОСНО, должны указать начисленную сумму данного налога. Показатель строки 2410 складывается из двух строк, расположенных ниже:

Стр. 2410 = стр. 2411 +- 2412.

В строке 2411 «Текущий налог на прибыль» нужно указать сумму этого налога, которая начислена по декларации.

Строку 2412 «Отложенный налог на прибыль» должны заполнять те организации, которые используют ПБУ 18/02. Она содержит отклонения между данными бухгалтерского и налогового учёта по налогу на прибыль. Сумма в строке 2412 равна разности между дебетовыми оборотами по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» и кредитовыми оборотами по этим же счетам.

Показатель по этой строке может быть, как положительным, так и отрицательным.

В строке 2460 «Прочие» нужно указать другие виды доходов или расходов, которые влияют на чистую прибыль. Например, компании, которые применяют упрощённую систему налогообложения или единый сельхозналог должны указать в этой строке сумму начисленного налога по своему спецрежиму.

Показатель строки 2400 «Чистая прибыль (убыток)» равен разности между прибылью до налогообложения и начисленным налогом на прибыль с учётом прочих доходов или расходов:

Стр. 2400 = стр. 2300 — стр. 2410 +- стр. 2460.

Как заполнить справочную информацию

В строках, перечисленных ниже, нужно указать данные, которые не влияют на чистую прибыль, но отражаются на капитале компании, либо дают полезную информацию для акционеров.

В строке 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» нужно указать сведения о переоценке активов, если эти суммы не вошли в прочие доходы или расходы, а были отнесены на увеличение или уменьшение добавочного капитала организации на счёте 83.

В строке 2520 «Результат от прочих операций, не включаемых в чистую прибыль (убыток) периода» нужно отразить информацию об иных операциях, кроме переоценки активов, которые не были учтены при расчёте чистой прибыли, но повлияли на капитал организации. Например, здесь следует отразить курсовые разницы, связанные с деятельностью организации за пределами РФ (п. 19 ПБУ 3/2006).

В строке 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода» указывают сведения о налоге на прибыль, начисленном с показателя строки 2520:

Стр. 2530 = Стр. 2520 х СТ,

где СТ – ставка налога на прибыль, которую применяет организация.

В строке 2500 «Совокупный финансовый результат периода» нужно отразить информацию об итоговом финансовом результате деятельности организации, с учётом всех операций, повлиявших на её капитал:

Стр. 2500 = стр. 2400 +- стр.2510 +- стр. 2520 +- стр. 2530.

Строки 2900 «Базовая прибыль (убыток) на акцию» и 2910 «Разводнённая прибыль (убыток) на акцию» содержат информацию, которую должны заполнять только акционерные общества (п. 16 Методических рекомендаций, утверждённых приказом Минфина от 21.03.2000 № 29н):

- В строке 2900 нужно указать сумму чистой прибыли, которая приходится на одну обыкновенную акцию.

- В строке 2910 отражают информацию о максимально возможном уменьшении прибыли на одну обыкновенную акцию вследствие выпуска компанией дополнительных акций.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Перед бухгалтером часто стоит задача по представлению управленческой отчетности руководителю: по продажам, прибыли, состоянию задолженности и т. д.

В связи с этим возникают вопросы:

- Как посмотреть выручку в 1С 8.3 Бухгалтерия за месяц?

- Как в 1С посмотреть прибыль за месяц?

- Как посмотреть продажи в 1С?

Ответы на них вы найдете в этой статье.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Как посмотреть выручку и прибыль в 1С 8.3 Бухгалтерия

- Где в 1С посмотреть выручку и прибыль за месяц

- На каком счете отражается выручка в 1С

- Как посмотреть выручку без НДС в 1С

- Как посмотреть оборот в 1С

- Как в 1С посмотреть продажи

- Отчет Продажи

- Отчет Продажи по контрагентам (по оплате)

- Отчет Сравнение продаж

В программе 1С Бухгалтерия 8 ред. 3.0 для получения данных о выручке и валовой прибыли можно воспользоваться:

- специальным отчетом в разделе Руководителю;

- стандартным отчетом Оборотно-сальдовая ведомость по счету.

Где в 1С посмотреть выручку и прибыль за месяц

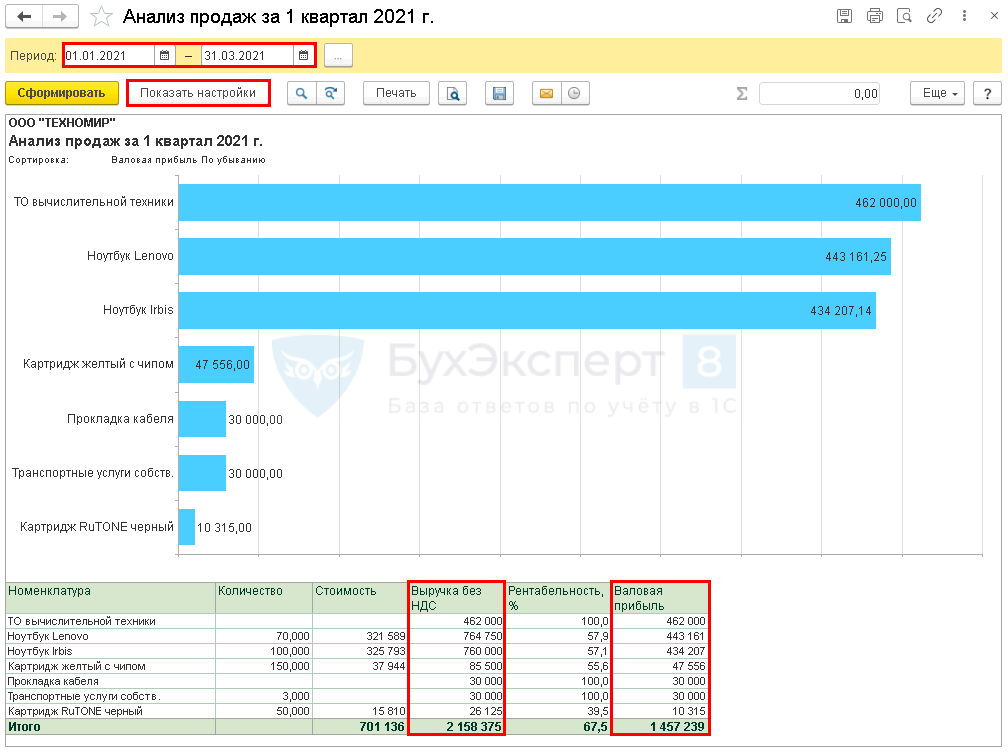

В разделе Руководителю реализован отчет Анализ продаж (до релиза 3.0.96 он назывался Валовая прибыль), в котором за нужный период отражается выручка и валовая прибыль в виде:

- диаграммы;

- таблицы.

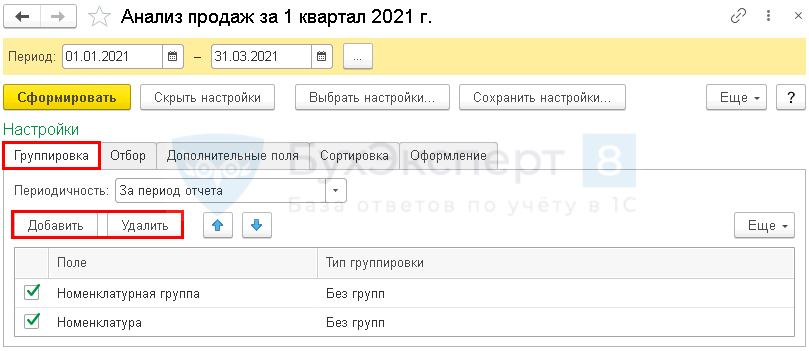

По умолчанию отчет формируется в разрезе Номенклатуры. По кнопке Показать настройки откройте форму и задайте свои настройки.

На вкладке Группировка с помощью кнопок Добавить, Удалить задайте нужные показатели группировки и порядок их расположения в отчете.

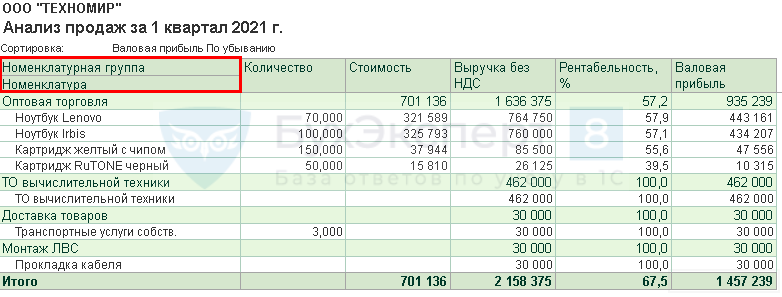

Настроим вывод данных по Номенклатурной группе и Номенклатуре.

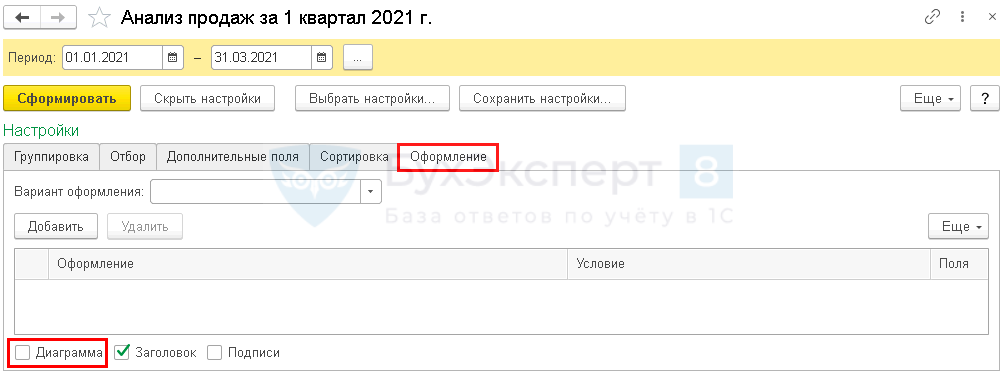

Если графическое представление не нужно, на вкладке Оформление можно снять флажок Диаграмма, чтобы отчет принял более компактный вид.

Стоимость реализованных товаров, работ, услуг приводится с учетом корректировки стоимости номенклатуры и торговой наценки, поэтому за текущий месяц отчет следует формировать после проведения регламентной операции Корректировка стоимости номенклатуры в процедуре Закрытие месяца.

В отчет включаются обороты по:

- Кт 90.01 (выручка по основным видам деятельности);

- Дт 90.02 Кт 41, 43, 10 (стоимость товаров, продукции и материалов).

Расходы по работам и услугам, а также выручка от реализации по 91 счету в отчет не выводятся. Поэтому воспользуйтесь отчетом Оборотно-сальдовая ведомость по счету, если нужно посмотреть:

- прибыль по работам и услугам;

- данные по выручке, отраженной на 91 счете.

На каком счете отражается выручка в 1С

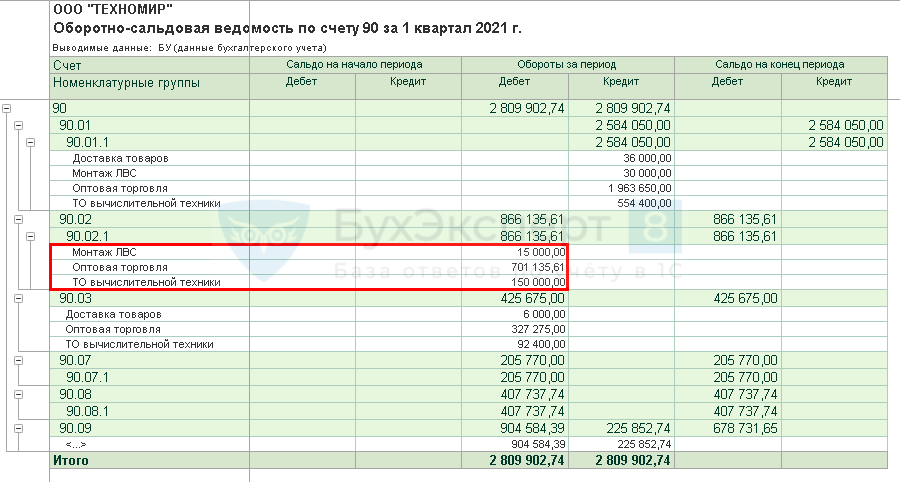

Чтобы посмотреть выручку и валовую прибыль по основным видам деятельности в 1С 8.3, сформируйте отчет Оборотно-сальдовая ведомость по счету 90 за нужный период (Отчеты — Оборотно-сальдовая ведомость по счету).

Как посмотреть выручку в 1С 8.3 Бухгалтерия

В ОСВ отражаются выручка и расходы по всем видам деятельности (включая работы и услуги), в отличие от отчета Валовая прибыль.

Выручка в отчете выводится с учетом НДС.

Как посмотреть выручку без НДС в 1С

Выручку без НДС нужно рассчитать вручную по формуле:

Валовую прибыль рассчитайте по формуле:

Расходы отражаются на счете 90.02 после закрытия счетов 20, 23, 25, 26, поэтому ОСВ за период следует формировать после проведения процедуры Закрытие месяца за этот период.

Как посмотреть оборот в 1С

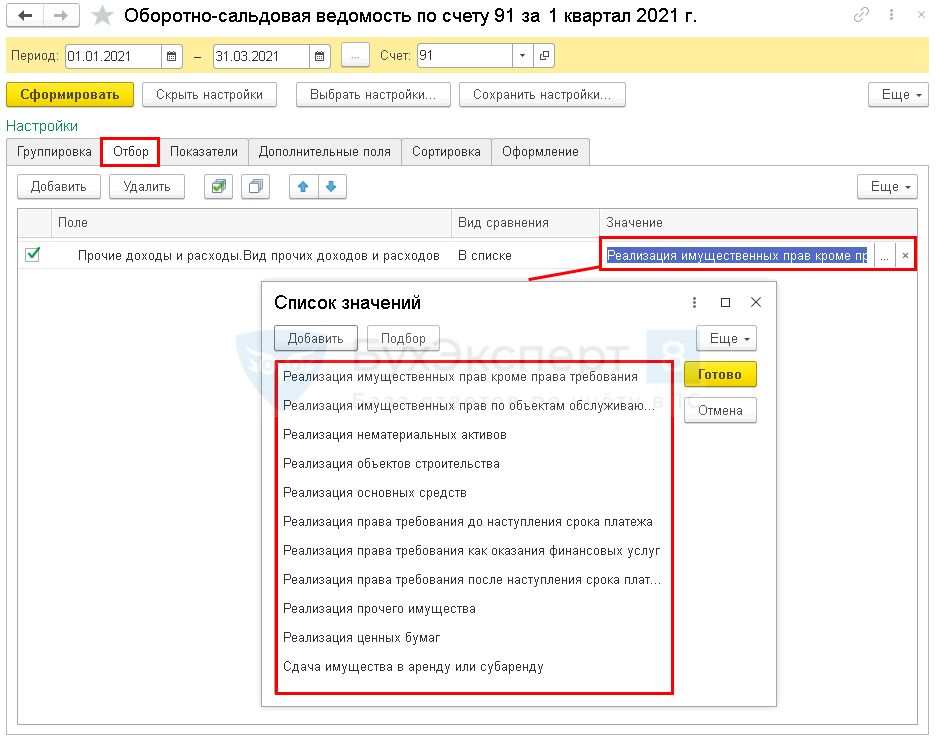

Если нужно посмотреть не только выручку по основным видам деятельности, но и доход от реализации, отраженной на счете 91, сформируйте отчет Оборотно-сальдовая ведомость по счету 91 за нужный период (Отчеты — Оборотно-сальдовая ведомость по счету).

По кнопке Показать настройки перейдите в настройки отчета.

Установите на вкладке Отбор:

- Поле — Прочие доходы и расходы. Вид прочих доходов и расходов;

- Вид сравнения — В списке;

- Список значений — выберите элементы из справочника Виды доходов и расходов в зависимости от того, по каким операциям реализации нужны данные или какие операции отражены в учете.

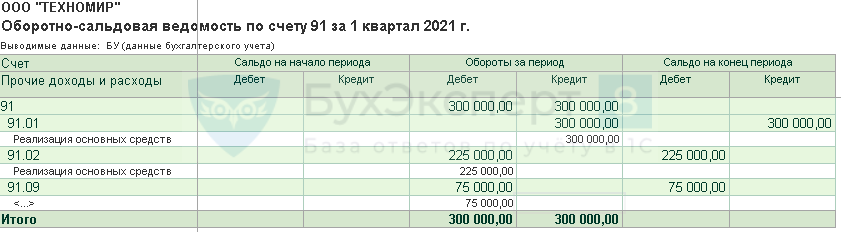

В ОСВ отражаются:

- по Кт 91.01 счета — выручка от реализации;

- по Дт 91.02 счета — расходы по операции реализации и исчисленный НДС.

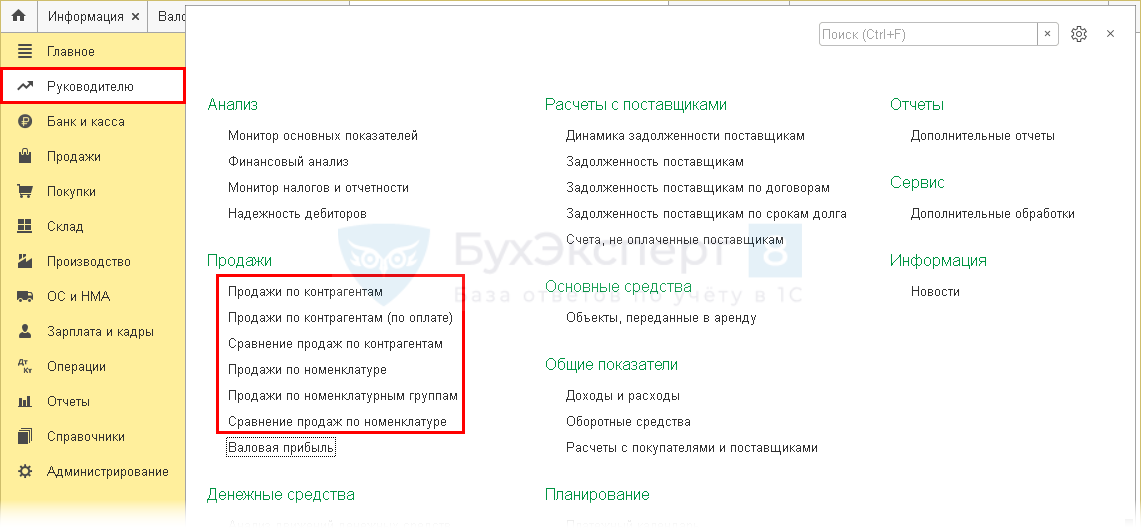

Как в 1С посмотреть продажи

Чтобы провести расширенный анализ продаж в 1С, можно воспользоваться специальными отчетами в разделе Руководителю.

Отчет Продажи

Отчеты:

- Продажи по контрагентам

- Продажи по номенклатуре

- Продажи по номенклатурным группам

представляют собой разные варианты настройки одного отчета, в котором отражаются данные о продажах в разрезе контрагентов, номенклатуры и номенклатурных групп за определенный период.

В отчетах по продажам в 1С:

- показываются данные о продажах только по счету 90.01;

- суммы продаж выводятся с НДС.

Отчет Продажи по контрагентам можно формировать по Номенклатуре и Номенклатурным группам, а Продажи по номенклатуре — по Контрагентам.

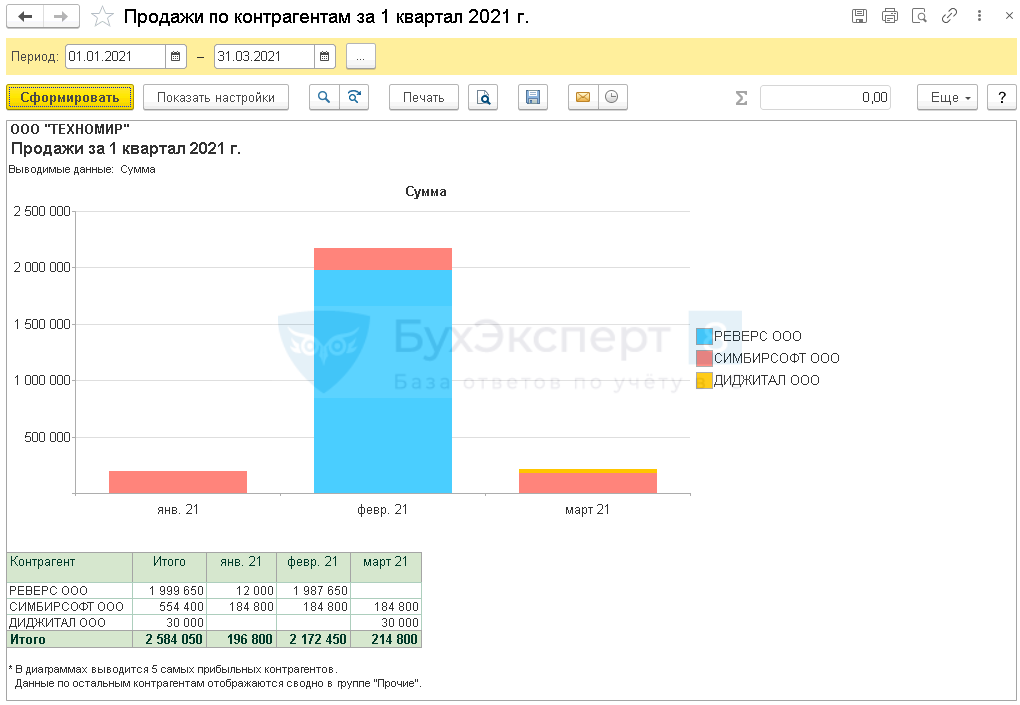

Рассмотрим настройки отчета по продажам в 1С 8.3 на примере отчета Продажи по контрагентам.

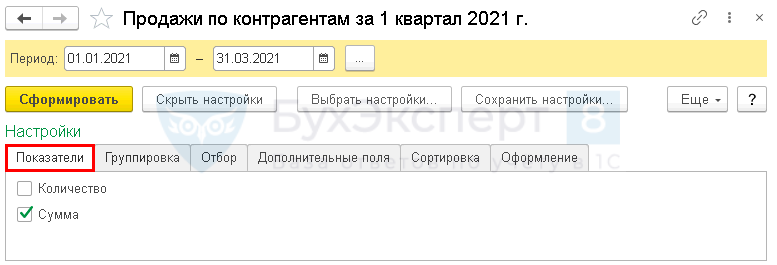

На вкладке Показатели можно вывести продажи только по количеству или только по стоимости, а можно по обоим показателям сразу. По умолчанию стоит именно такая настройка.

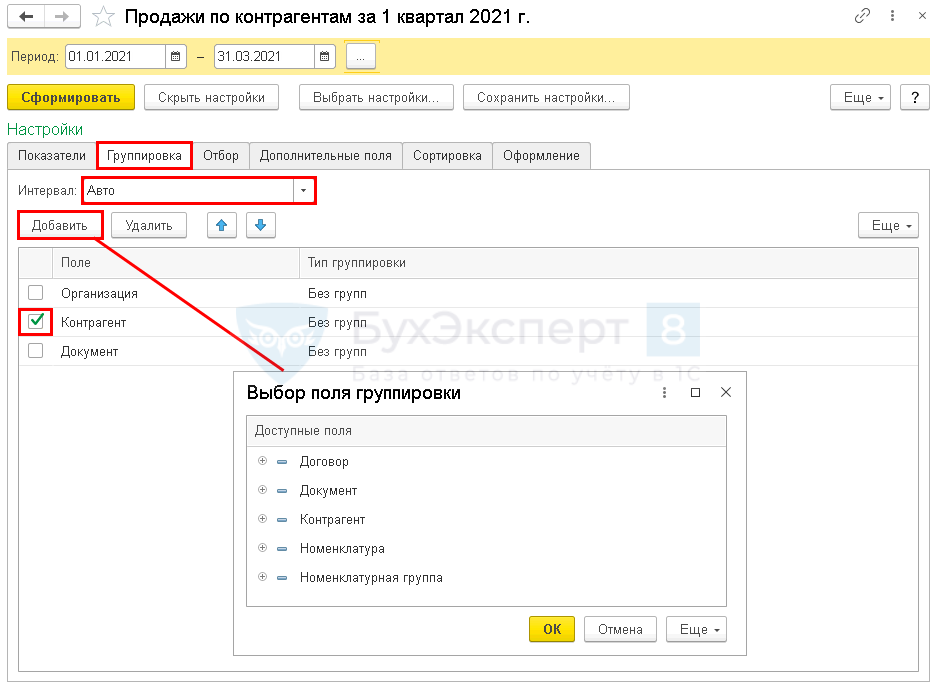

На вкладке Группировка настраиваются:

- поля для группировки и их уровни, если полей несколько (по умолчанию отчет сгруппирован по Контрагенту);

- Интервал группировки данных — временной период, за который группируются данные (по умолчанию установлен интервал Авто — помесячно):

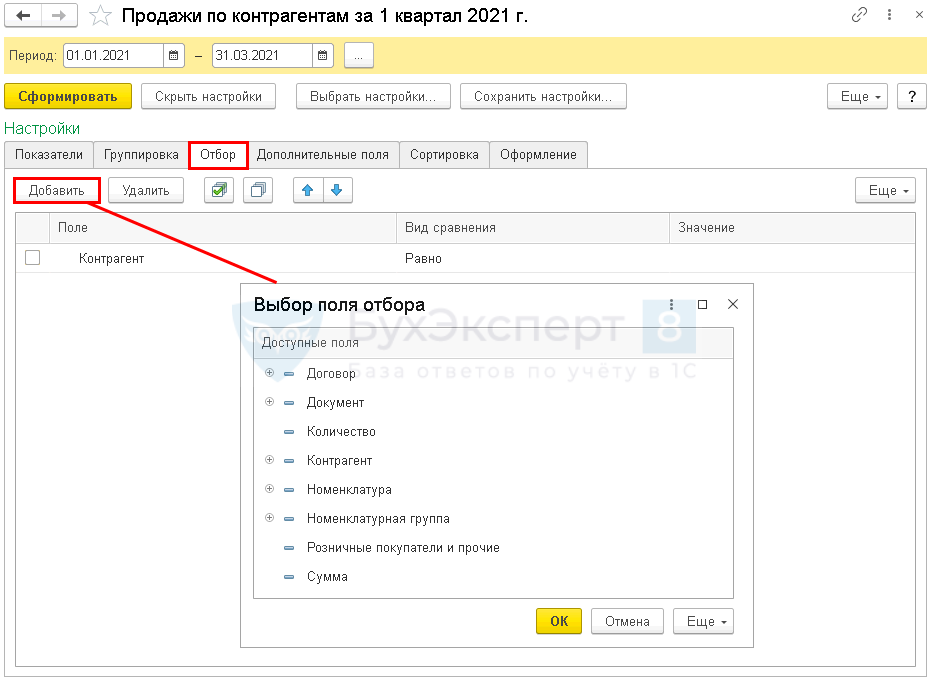

На вкладке Отбор настраивается при необходимости отбор в отчет данных по определенным показателям.

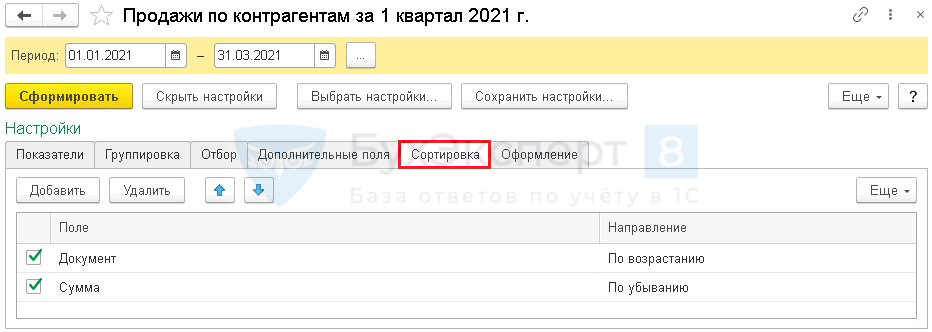

На вкладке Сортировка задается направление сортировки данных в отчете. Также можно изменить показатели, по которым будет проводиться сортировка — поля.

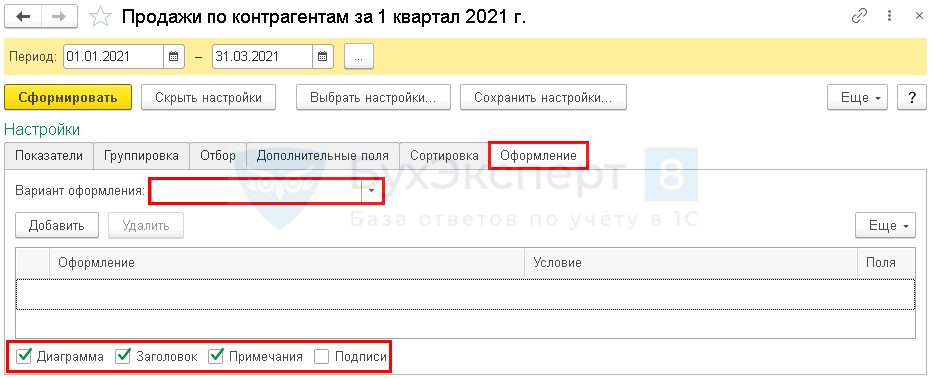

На вкладке Оформление:

- меняется Вариант оформления;

- подключается и отключается вывод в отчет:

- Диаграммы,

- Заголовка,

- Примечаний.

- Подписей.

Сформируем отчет с выводом только суммовых показателей (без количества).

Похожим образом можно настраивать все отчеты из этой категории.

Отчет Продажи по контрагентам (по оплате)

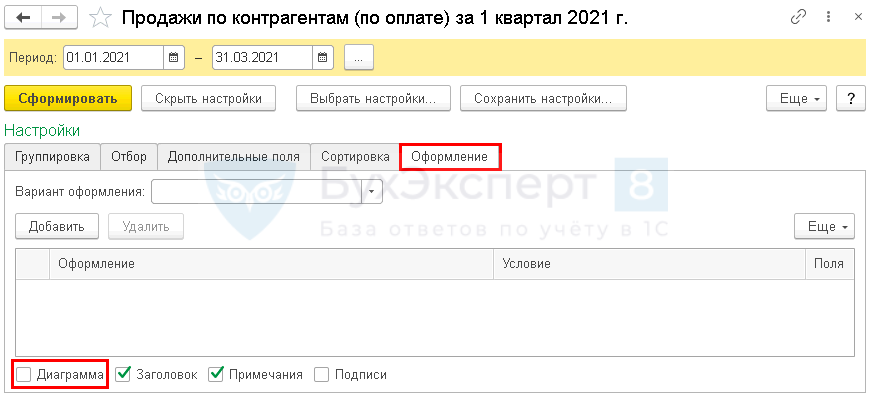

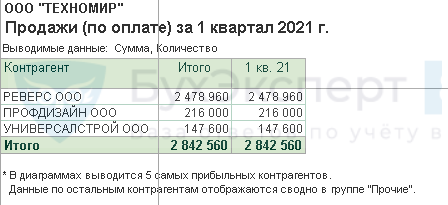

В отчет Продажи по контрагентам (по оплате) включаются только оплаты от покупателей (наличные и безналичные, в т. ч. по платежным картам) независимо от факта реализации.

Необходимо составить рейтинг покупателей по размеру оплат. Как можно в 1С сформировать отчет по оплатам покупателей?

Создайте отчет Продажи по контрагентам (по оплате) за требуемый период (в нашем примере — 1 квартал).

По кнопке Показать настройки настройте вывод данных в отчет.

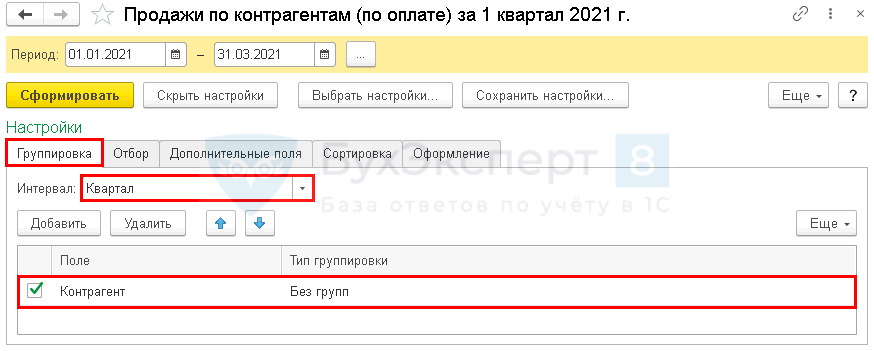

На вкладке Группировка укажите:

- Интервал — Квартал, т. к. нас интересуют данные за весь квартал, без детализации (по умолчанию установлен интервал Авто — помесячно);

- Поле — Контрагент;

- Тип группировки — Без групп.

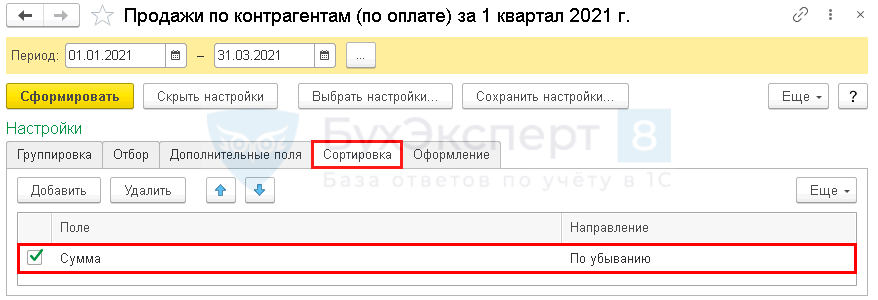

На вкладке Сортировка укажите:

- Поле — Сумма (данные будут отражаться в зависимости от суммы оплат).

- Направление — По убыванию (направление сортировки данных в отчете будет от большей суммы к меньшей).

На вкладке Оформление:

- Флажок Диаграмма — отключим (данные нужны только в табличном виде.

Отчет формируется по заданным настройкам.

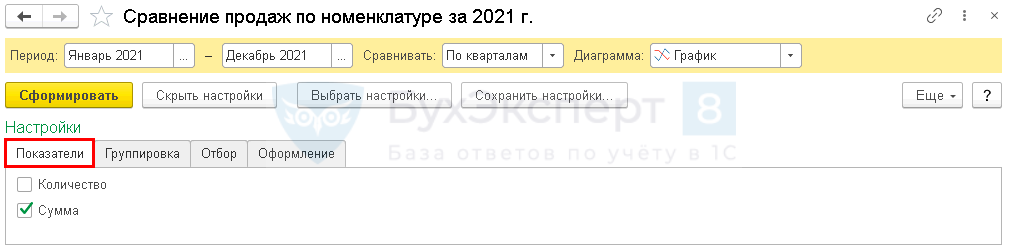

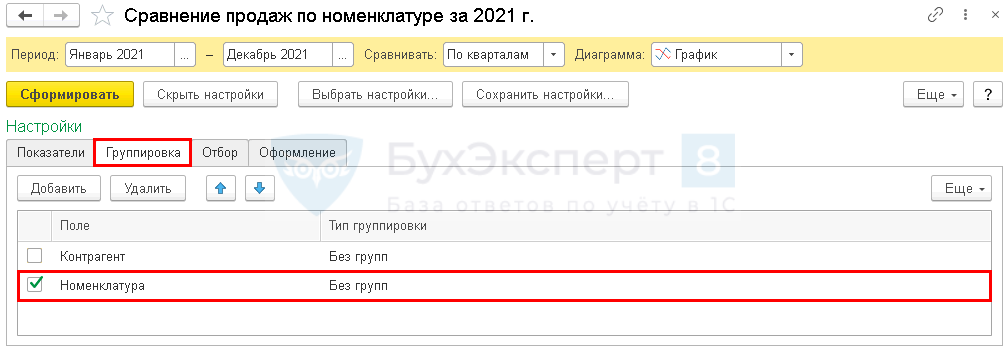

Отчет Сравнение продаж

Отчеты:

- Сравнение продаж по контрагентам

- Сравнение продаж по номенклатуре

представляют собой разные варианты настройки одного отчета, в котором отражаются и сравниваются данные о продажах в разрезе номенклатурных групп, номенклатуры и (или) контрагентов за определенный период.

В отчетах:

- отражаются данные о продажах только по счету 90.01;

- суммы продаж выводятся с НДС.

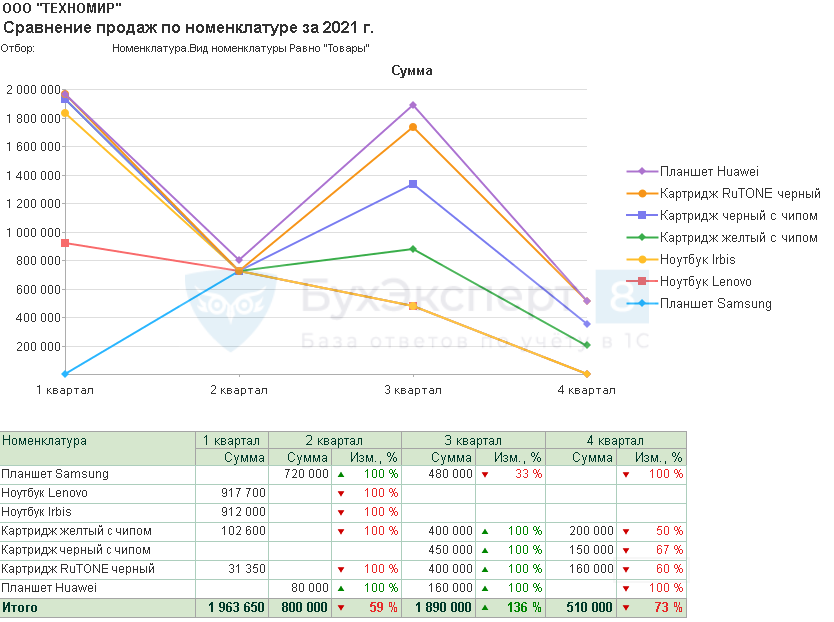

Как в 1С сравнить объем продаж по каждому товару по кварталам одного года?

Сформируйте отчет Сравнение продаж по номенклатуре.

В шапке отчета укажите:

- Период — период, за который нужно сравнить продажи (в нашем примере — с января по декабрь);

- Сравнивать — периоды, за которые нужно сравнивать данные о продажах (в нашем примере — По кварталам);

- Диаграмма — выбор вида диаграммы (в нашем примере — График).

По кнопке Показать настройки настраивается вывод данных в отчет.

На вкладке Показатели настраивается вывод количественных и (или) суммовых показателей по продажам (в нашем примере сравнивать будем только по Сумме).

На вкладке Группировка укажите поля для группировки данных и уровни их группировки (в нашем примере данные выводим только по Номенклатуре).

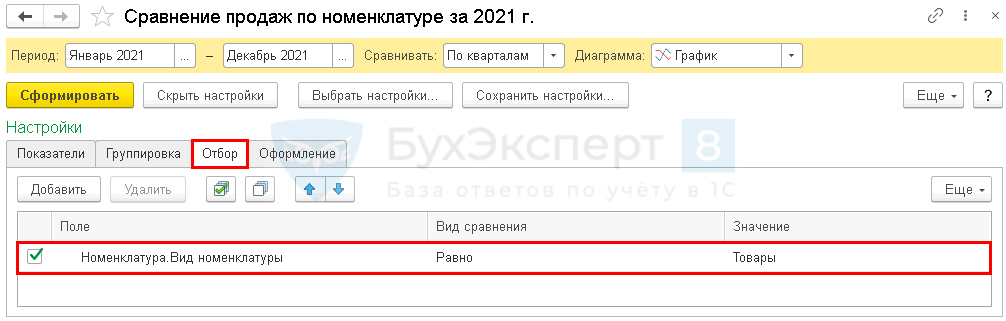

На вкладке Отбор укажите:

- Поле — Номенклатура.Вид номенклатуры;

- Вид сравнения — Равно;

- Значение — Товары.

Сформируйте отчет для сравнения продажи товаров По кварталам с выводом только суммовых показателей.

Теперь вы знаете, как посмотреть в 1С обороты, выручку, прибыль и продажи за месяц (или за другой период, который вам необходим).

См. также:

- 1С — как добавить в настройки группировки

- Отчет Расчеты с покупателями и поставщиками

- Отчет Финансовый анализ

- Монитор основных показателей

- Копирование настроек другим пользователям

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно