-

О фонде

-

Раскрытие информации

-

Инвестирование

-

Бланки документов

Получить копию договора

Для того, чтобы получить копию договора, вам необходимо написать заявление — запрос в свободной форме

Срок предоставления услуги — не позднее 10 рабочих дней с момента поступления запроса в Фонд

Вход в личный кабинет

Напишите заявление в свободной форме

Обязательно укажите ФИО, дату рождения, адрес, СНИЛС и контактный номер телефона, а также укажите тип договора, копию которого вы хотите получить

Вы можете получить копию договора ОПС и/или договора НПО. Также вы можете указать в запросе, что необходимо предоставить вам копии по всем имеющимся с Фондом договорам.

Отправьте заявление на почтовый адрес фонда

162614, Вологодская обл., г. Череповец, пр-т Луначарского, д. 53-А, АО «НПФ «БУДУЩЕЕ»

Ожидайте получения копии

Копия договора будет направлена по указанному в запросе почтовому адресу.

Проверьте наличие отделения Фонда в Вашем городе

Возьмите с собой паспорт и документ, содержащий СНИЛС.

Заполните запрос

Оформите при посещении отделения запрос на получение копии договора, укажите в нем способ получения копии: заказными письмом по почте или лично в отделении*

*В последнем случае сотрудник Фонда дополнительно сообщит Вам по телефону о готовности документа.

Ожидайте результаты рассмотрения

Срок предоставления услуги – не позднее 10 рабочих дней с даты оформления запроса.

1. Выберите в меню Сервисы раздел «Получить выписку по договору»;

2. Авторизуйтесь через учетную запись на портале Госуслуг или Сбер ID. Этот шаг не потребуется, если вы уже авторизовались через учетную запись портала Госуслуг или Сбер ID при входе в Личный кабинет;

3. Выберите договор, по которому нужна выписка;

4. Поставьте отметку о согласии на направление электронного документа по открытым каналам связи;

5. Нажмите кнопку «Отправить».

Выписка поступит на электронную почту в течение 10-15 минут.

Важно! Обратите внимание, что в моменты пиковых нагрузок на сервис, например, днём, время получения документа может быть увеличено до 30-60 минут. Если выписка не пришла, проверьте в почтовом аккаунте папку «Спам».

Был ли ответ полезен?

Да

Нет

ОСНОВНЫЕ ПОНЯТИЯ

Договор об обязательном пенсионном страховании – заключается с гражданином в случае, если для формирования и инвестирования своих пенсионных накоплений он выбрал в качестве страховщика негосударственный пенсионный фонд (НПФ). Это соглашение, в соответствии с которым НПФ обязан при наступлении пенсионных оснований осуществлять назначение и выплату гражданину накопительной пенсии и (или) срочной пенсионной выплаты или единовременной выплаты, а в случае смерти гражданина осуществлять выплаты сформированных средств пенсионных накоплений его правопреемникам;

Застрахованные лица – граждане, на которых распространяется обязательное пенсионное страхование.

Застрахованными лицами являются граждане Российской Федерации, а также постоянно или временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства:

- работающие по трудовому договору или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг, а также по авторскому и лицензионному договору;

- самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой);

- являющиеся членами крестьянских (фермерских) хозяйств;

- работающие за пределами территории Российской Федерации в случае уплаты страховых взносов в Пенсионный фонд Российской Федерации;

- применяющие специальный налоговый режим «Налог на профессиональный доход в случае уплаты страховых взносов;

- являющиеся членами родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования;

- священнослужители;

- иные категории граждан, у которых правоотношения по обязательному пенсионному страхованию возникают в соответствии с Федеральным законом от 15 декабря 2001 года N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Обязательное пенсионное страхование (ОПС) – система создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию гражданам заработка, получаемого ими до наступления обязательного страхового обеспечения – пенсии.

Формирование накопительной пенсии в системе ОПС в России осуществляется страховщиками – Пенсионным фондом Российской Федерации и негосударственными пенсионными фондами.

Обязательное страховое обеспечение – исполнение страховщиком своих обязательств перед застрахованным лицом при наступлении страхового случая посредством выплаты страховой пенсии, накопительной пенсии, социального пособия на погребение умерших пенсионеров, не подлежавших обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на день смерти.

Индивидуальный (персонифицированный) учет – организация и ведение учета сведений о каждом застрахованном лице для реализации его пенсионных прав в соответствии с законодательством Российской Федерации, предоставления государственных и муниципальных услуг и (или) исполнения государственных и муниципальных функций в соответствии с законодательством Российской Федерации, в том числе с использованием страхового номера индивидуального лицевого счета в качестве идентификатора сведений о физическом лице. Эти сведения касаются трудового (страхового) стажа, страховых взносов на страховую и накопительную пенсии и т.п. Пенсионный фонд Российской Федерации открывает каждому застрахованному лицу индивидуальный лицевой счет (ИЛС).

Страхователи – все юридические лица без исключения, а также индивидуальные предприниматели и лица, самостоятельно обеспечивающие себя работой, – адвокаты, нотариусы и др., занимающиеся частной практикой, уплачивающие страховые взносы за своих работников (застрахованных лиц) либо за себя лично в Пенсионный фонд Российской Федерации.

Страховой номер индивидуального лицевого счета (СНИЛС) – уникальный номер индивидуального счета гражданина для обработки сведений о застрахованном лице в системе обязательного пенсионного страхования, а также для идентификации сведений о физическом лице для предоставления государственных и муниципальных услуг.

Государственная управляющая компания (ГУК) – юридическое лицо, уполномоченное Правительством Российской Федерации осуществлять инвестирование переданных ему в доверительное управление Пенсионным фондом Российской Федерации средств пенсионных накоплений граждан, которые не воспользовались правом выбора частной управляющей компании или НПФ, а также тех граждан, которые осознанно доверили управление своими пенсионными накоплениями государственной управляющей компании.

В настоящее время функции ГУК выполняет Государственная корпорация развития «ВЭБ.РФ» (ВЭБ.РФ, ВЭБ) .

ВЭБ.РФ формирует два инвестиционных портфеля для инвестирования средств пенсионных накоплений граждан:

- инвестиционный портфель государственных ценных бумаг, состоящий из государственных ценных бумаг Российской Федерации, облигаций российских эмитентов, гарантированных Российской Федерацией, денежных средств в рублях и иностранной валюте,

- расширенный инвестиционный портфель, который формируется из государственных ценных бумаг Российской Федерации и ценных бумаг субъектов Российской Федерации, облигаций российских эмитентов, денежных средств в рублях и в иностранной валюте на счетах в кредитных организациях, ипотечных ценных бумаг, выпущенных в соответствии с законодательством Российской Федерации об ипотечных ценных бумагах, депозитов в рублях и иностранной валюте, ценных бумаг международных финансовых организаций.

Для того чтобы средства пенсионных накоплений граждан инвестировались в инвестиционном портфеле государственных ценных бумаг, необходимо подать соответствующее заявление в территориальное управление Пенсионного фонда Российской Федерации. Если же гражданин не обращался в ПФР с заявлением о выборе портфеля государственной или частной компании либо о переходе в НПФ, его средства по умолчанию будут инвестироваться в расширенном инвестиционном портфеле ГУК.

Доходы от инвестирования средств пенсионных накоплений – дивиденды и проценты (доход) по ценным бумагам и банковским депозитам, другие виды доходов от операций по инвестированию средств пенсионных накоплений, чистый финансовый результат от реализации активов, финансовый результат, отражающий изменение стоимости инвестиционного портфеля на основе переоценки (в порядке, определяемом Центральным банком Российской Федерации).

Инвестирование средств пенсионных накоплений в зависимости от выбора гражданина осуществляет государственная управляющая компания, частная управляющая компания.

Инвестирование средств пенсионных накоплений – деятельность государственной управляющей компании, частных управляющих компаний по управлению средствами пенсионных накоплений. Цель инвестирования средств пенсионных накоплений –их прирост . Средства пенсионных накоплений размещаются только в активы, разрешенные российским законодательством:

- государственные ценные бумаги Российской Федерации;

- государственные ценные бумаги субъектов Российской Федерации;

- облигации российских эмитентов;

- акции российских эмитентов, созданных в форме открытых акционерных обществ;

- паи (акции, доли) индексных инвестиционных фондов, размещающих средства в государственные ценные бумаги иностранных государств, облигации и акции иных иностранных эмитентов;

- ипотечные ценные бумаги, выпущенные в соответствии с законодательством Российской Федерации об ипотечных ценных бумагах;

- денежные средства в рублях на счетах в кредитных организациях;

- депозиты в валюте Российской Федерации и в иностранной валюте в кредитных организациях;

- иностранную валюту на счетах в кредитных организациях;

- ценные бумаги международных финансовых организаций, допущенных к размещению и (или) публичному обращению в Российской Федерации в соответствии с законодательством Российской Федерации о рынке ценных бумаг.

Правительство Российской Федерации может устанавливать дополнительные ограничения на инвестирование средств пенсионных накоплений.

Инвестиционный портфель – активы (денежные средства и ценные бумаги), сформированные за счет средств, переданных Пенсионным фондом Российской Федерации управляющей компании по одному договору доверительного управления и обособленные от других активов.

Инвестиционный портфель формируется управляющей компанией в соответствии с инвестиционной декларацией, являющейся неотъемлемой частью договора доверительного управления средствами пенсионных накоплений, и дополнительными ограничениями, установленными Правительством Российской Федерации.

«Молчуны» (обиходное выражение, не закрепленное в законодательстве) – граждане, не воспользовавшиеся правом выбрать для управления своими пенсионными накоплениями государственную или частную управляющую компанию либо негосударственный пенсионный фонд. Средства этих граждан по умолчанию инвестируются в составе расширенного инвестиционного портфеля государственной управляющей компании.

Наследование пенсионных накоплений

Средства пенсионных накоплений не наследуются по правилам гражданского законодательства о наследовании, а выплачиваются правопреемникам умершего гражданина в соответствии с правилами, утверждаемыми Правительством Российской Федерации. Законодательство Российской Федерации о наследовании применяется только в отношении причитавшихся умершему правопреемнику средств пенсионных накоплений, неполученных в связи с его смертью;

Негосударственный пенсионный фонд (НПФ) – коммерческая организация, исключительной деятельностью которой является негосударственное пенсионное обеспечение, в том числе досрочное, а также обязательное пенсионное страхование.

На рынке пенсионного страхования НПФ осуществляют несколько видов деятельности, в том числе:

- деятельность по негосударственному пенсионному обеспечению участников НПФ в соответствии с договорами негосударственного пенсионного обеспечения;

- деятельность в качестве страховщика по обязательному пенсионному страхованию.

Пенсионные накопления – это средства, которые формируются за счет:

- сумм страховых взносов работодателя на накопительную пенсию сотрудника в рамках обязательного пенсионного страхования;

- сумм дополнительных страховых взносов на накопительную пенсию, в том числе в рамках Программы государственного софинансирования (от самого гражданина, государства и работодателя);

- средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии;

- инвестиционного дохода, полученного в результате инвестирования указанных выше сумм.

Правопреемство пенсионных накоплений

Правопреемники могут получить средства пенсионных накоплений умершего гражданина, учтенные на его ИЛС, в случае, если смерть гражданина наступила до назначения ему накопительной пенсии и средства умерших застрахованных лиц, которым при жизни была назначена срочная пенсионная выплата за исключением средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии. Правопреемниками являются граждане, указанные в заявлении застрахованного лица о распределении СПН, а также родственники умершего застрахованного лица в следующей очередности:

- в первую очередь – детям, в том числе усыновленным, супругу и родителям (усыновителям);

- во вторую очередь – братьям, сестрам, дедушкам, бабушкам и внукам. Для того чтобы получить эти средства, правопреемники должны обратиться с заявлением в территориальное отделение Социального фонда России в течение шести месяцев со дня смерти застрахованного лица.

Управляющая компания, отобранная по конкурсу (в обиходе – частная управляющая компания, ЧУК) – это юридическое лицо, имеющее лицензию на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами. Отобрана по конкурсу для осуществления инвестирования средств пенсионных накоплений, переданных ей в доверительное управление Пенсионным фондом Российской Федерации в соответствии с заявлениями граждан о выборе инвестиционного портфеля (управляющей компании).

Осуществлять доверительное управление средствами пенсионных накоплений имеют право только те управляющие компании, с которыми ПФР заключил договоры доверительного управления средствами пенсионных накоплений.

Неотъемлемой частью договора доверительного управления является инвестиционная декларация управляющей компании, которая устанавливает цель инвестирования средств пенсионных накоплений, переданных ей ПФР, инвестиционную политику управляющей компании, а также состав и структуру ее инвестиционного портфеля.

Управляющая компания вправе предложить несколько инвестиционных портфелей. По каждому инвестиционному портфелю ПФР заключает с управляющей компанией отдельный договор доверительного управления.

Управляющая компания обязана инвестировать средства пенсионных накоплений исключительно в интересах застрахованных лиц – разумно и добросовестно, исходя из необходимости обеспечения принципов надежности и доходности. Доходы от инвестирования средств пенсионных накоплений не являются собственностью управляющей компании, а относятся на прирост средств, переданных ей в доверительное управление.

ОПУБЛИКОВАНО 01.12.2020 12:26

ОБНОВЛЕНО 14.12.2022 16:55

1. Реквизиты для перечисления налогов и взносов

Где взять платежные реквизиты контролирующих органов для уплаты налогов и взносов?

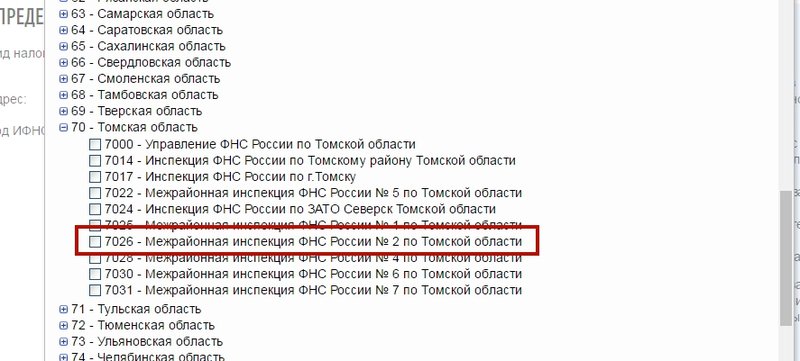

В качестве примера предположим, что организационно-правовая форма компании — юридическое лицо. Юридический адрес: с. Мельниково, Томская область, код ИФНС — 7026.

Налоговая инспекция (ИФНС)

1. Переходим по ссылке на сайт ФНС: https://service.nalog.ru/addrno.do

2. Мы знаем код ИФНС, поэтому щелкаем мышкой по полю «Код ИФНС (1).»

3. Выбираем ИФНС «7026» в списке.

Нажимаем кнопку «Далее» в нижнем правом углу.

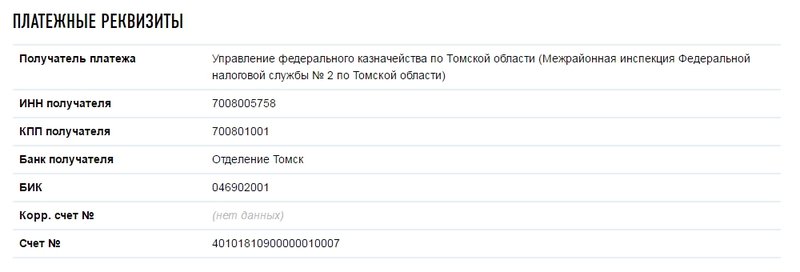

4. Откроется детальная информация об инспекции. В ней есть подзаголовок «Платежные реквизиты». Эти данные можно использовать для создания контрагента ИФНС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Пенсионный фонд Российской Федерации (ПФР)

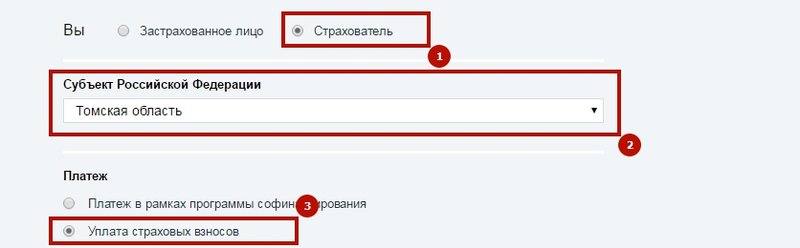

1. Заходим на сайт ПФР: https://www.pfrf.ru/eservices/pay_docs/

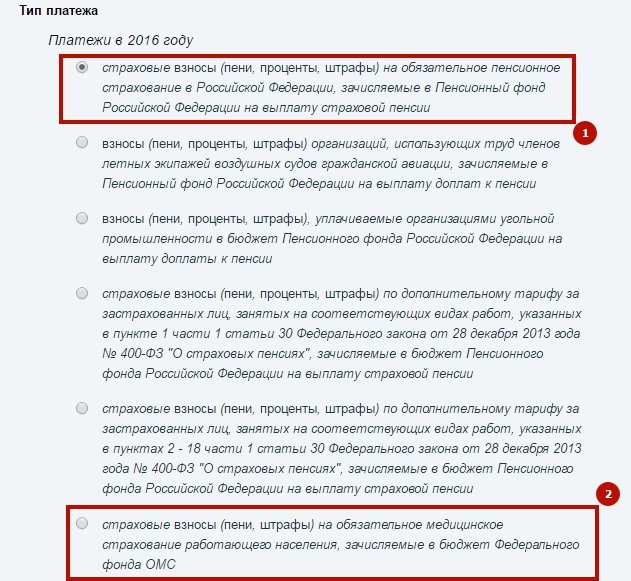

2. Внизу нужно уточнить данные об организации, чтобы помочь сформировать платежные реквизиты. Заполняем данные. Организация является страхователем (платим взносы за работников) (1), выбираем субъект федерации — «Томскую область» (2), и платеж «Уплата страховых взносов» (3).

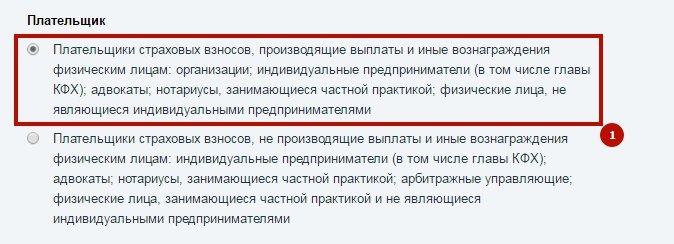

3. Ниже появляются типы плательщика. Выбираем подходящий нашей компании первый вариант.

4. Далее нужно уточнить тип платежа. Он будет влиять только на значение КБК, реквизиты для уплаты будут одинаковыми в обоих случаях. Нам желательно выбрать один из выделенных типов (платеж ОПС (1) или Платеж в ФФОМС (2)), так как мы будем платить только эти взносы.

5. После этого остается только выбрать вид платежа «взносы».

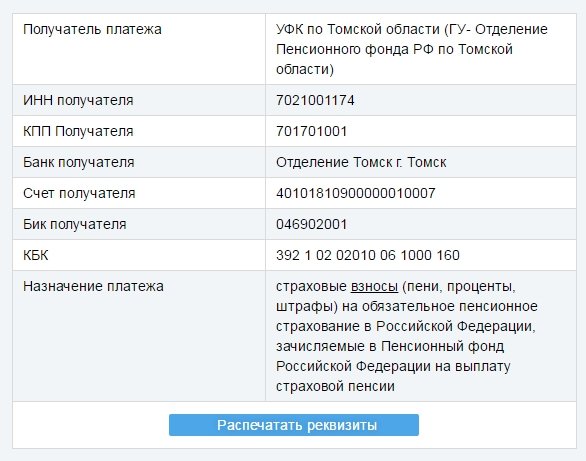

6. Ниже появляется таблица с реквизитами. Эти данные можно использовать для создания контрагента УПФР и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Фонд социального страхования (ФСС)

1. Заходим на сайт ФСС: http://fss.ru/

В нижнем правом углу будут 4 ссылки на региональные отделения по типу субъекта РФ. Нужно щелкнуть по той, что соответствует типу нашего субъекта.

2. У нас Томская ОБЛАСТЬ, поэтому надо щелкнуть по второй ссылке сверху. Появляется список областей и краев. Среди них находим «Томскую область» и щелкаем по ней.

3. Откроется окно с информацией по региональному отделению. Нам нужен сайт регионального отделения, находим ссылку и щелкаем по ней.

4. На сайте отделения предоставлена актуальная информация по региону по многим вопросам: калькуляторы пособий, формы заявлений, контактные телефоны, информация для страхователей. Нам нужно найти ссылку с подобным текстом: «Реквизиты для уплаты пособий». Обычно ее можно найти в разделе «Для страхователей». На сайте нашего регионального отделения (Томская область) эта ссылка находится в шапке в центре (выделена зеленым прямоугольником).

Приблизим содержимое. Щелкаем по ссылке.

5. Откроется страница с реквизитами для уплаты взносов в фонд. Эти данные можно использовать для создания контрагента ФСС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

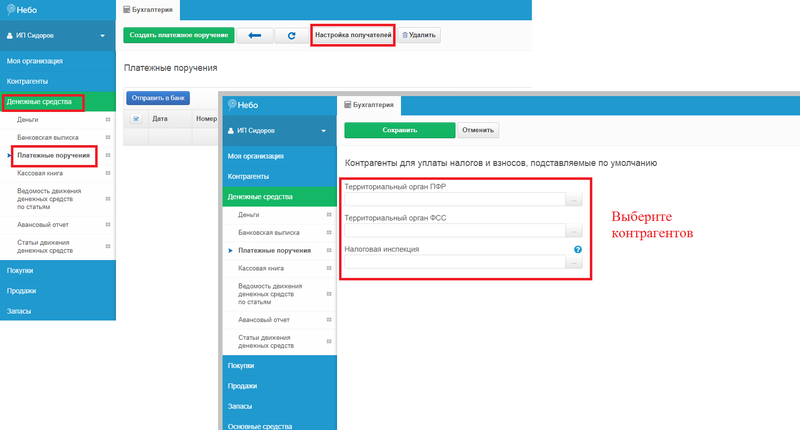

Настройка получателей

В сервисе Небо есть возможность настройки получателей платежей — контрагентов для уплаты налогов и взносов.

Настраиваем получателей, чтобы при формировании платежных поручений их реквизиты подставлялись автоматически:

1. Заходим в раздел «Денежные средства»;

2. Выбираем вкладку «Платежные поручения» и нажимаем на кнопку «Настройка получателей», где появятся поля для заполнения.

2. Платежное поручение для перечисления в бюджет

Платежное поручение (ПП) — это документ, при помощи которого организация дает банку распоряжение перечислить деньги со своего счета в какой-либо бюджет или контрагенту. При безналичных расчетах этот документ обязателен. Его форма утверждена Положением Центробанка № 383-П. А правила заполнения ПП закреплены приказом Минфина № 107н от 2013 года.

Платежное поручение формируется для уплаты налогов и сборов в бюджет по специальным реквизитам, включая КБК, ОКТМО и т.д.

Важно! Код ОКТМО – это специальное цифровое обозначение, которое представляет собой код муниципального образования, на территории которого ведет свою деятельность организация либо происходит уплата.

Организации в платежных поручениях и декларациях указывают код ОКТМО местности, где ведется деятельность или расположено обособленное подразделение. В случае же с ИП необходимость вставать на учет по месту ведения деятельности зависит от налогового режима. Подробнее в статье «Деятельность ИП в другом регионе».

Узнать свой или необходимый ОКТМО можно, используя специальный сервис на сайте ФНС России.

Заполнение документа

Меню: Моя организация -> Личный кабинет -> Календарь.

1. Выбираем ближайшую дату уплаты;

2. Нажимаем на кнопку «Приступить к выполнению» по нужному платежу. В этом случае, большинство реквизитов платежа (КБК, ОКТМО*) подставятся автоматически.

* По умолчанию, проставляется код ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

Формирование платежного поручения для оплаты налога (вручную):

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку «Создать платежное поручение».

2. Выбираем «Перечисление средств в бюджет» -> «Перечисление налога или взноса с расчетного счета».

3. Номер и дата проставляются автоматически.

4. Вид платежа «Электронно».

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата налога.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для налоговых отчислений.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. Необходимо указать основание платежа.

Например, согласно перечню, основание платежа «ТП» – это текущий платеж. Данное обозначение говорит о перечислении налогов и взносов за проходящий год. Между тем при оплате задолженности следует проставить код «ЗД» (когда это происходит по инициативе плательщика и до получения требования от ИФНС).

14. Указываем налоговый период, а поле «Значение налогового периода» заполнится автоматически на основе поля «Налоговый период».

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение «0».

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму налога и назначение платежа. Например, «Единый налог на вмененный доход, за 2 квартал 2018 г.».

18. Статус и дата отправки в банк не заполняются.

Формирование платежного поручения для оплаты штрафа:

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку «Создать платежное поручение».

2. Выбираем «Перечисление средств в бюджет» -> «Перечисление налога или взноса с расчетного счета».

3. Номер и дата проставляются автоматически.

4. Вид платежа «Электронно».

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата штрафа.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для штрафов.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. В основании платежа необходимо указать ТР, либо ЗД.

— при внесении платежа по требованию налоговой, проставляют значение «ТР»;

— когда организация вносит штраф/пени самостоятельно, указывают код «ЗД».

14. Указываем налоговый период, а поле «Значение налогового периода» заполнится автоматически на основе поля «Налоговый период».

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение «0».

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму штрафа и назначение платежа. Например, «Штраф по транспортному налогу».

18. Статус и дата отправки в банк не заполняются.

Разнесение выписки по факту уплаты налога

Необходимо зафиксировать факт уплаты налога или взноса в бюджет. Для этого при разнесении выписки в сервисе Небо, указываем типовую операцию «Перечисление в бюджет» и вид налога/сбора, который уплатили.

Проводка будет следующая:

Дт 68 (69) (Налог/взнос) Кт 51 (Расчетный счет) — на сумму налога/взноса/штрафа.

Если до 2013 года пенсионный фонд письменно уведомлял каждого гражданина о его накоплениях, то сейчас получать сведения о своем лицевом счете людям приходиться самостоятельно. Дело осложняется еще и тем, что многие россияне перевели свою накопительную часть в коммерческий фонд, но со временем забыли, в какой именно. Кроме того, нередко встречаются случаи, когда работодатели без ведома сотрудников переводят их в другие ПФ. В связи с этим, многие застрахованные лица не знают, где именно хранятся средства. Как узнать свой пенсионный фонд?

Какую информацию предоставляет ПФ?

Вопрос о будущем материальном обеспечении становится актуальным не только для тех, кто уже собирается выйти на заслуженный отдых, но и для людей, накопления которых формируется по новой схеме: основная часть и накопительная. Обратившись в фонд, вы всегда сможете получить все сведения, касающиеся вашего материального обеспечения в будущем, а именно:

- состояние счета;

- трудовой стаж;

- размер выплат, начисленных в пользу лица;

- страховые взносы;

- накопленные баллы;

- данные обо всех работодателях за все время стажа.

Чтобы проверить накопления нужно для начала узнать, к какому НПФ относишься. Если вы не подписывали никаких соглашений с коммерческими фондами, то ваши сбережения остались в Пенсионном фонде России. В том случае, если накопительная часть была вами перенесена из ПФР в коммерческую организацию, то у вас на руках должна быть копия договора с реквизитами фонда.

Как узнать в каком пенсионном фонде состоишь?

Если соглашение с НПФ утеряно, то информацию о том, куда перечисляются пенсионные накопления, придется искать самостоятельно. Есть несколько вариантов:

|

В региональном офисе ПФР. |

Потребуется паспорт и СНИЛС. |

|

На работе. |

Работодатель делает отчисления, поэтому ему доступна информация о НПФ. |

|

На Госуслугах. |

Дистанционный способ узнать отчисления в пенсионный фонд и принадлежность к НПФ. |

|

В банках, сотрудничающих с ПФР. |

Их всего 4, поэтому можно проверить пенсионный фонд по СНИЛС, позвонив в каждую из этих организаций. |

Как узнать свой пенсионный фонд через Госуслуги?

Самый быстрый способ – дистанционный. Узнать накопления и название организации, в которой они хранятся, можно на сайте Госуслуги. Сведения доступны только зарегистрированным пользователям, поэтому, если вы еще не пользовались ресурсом, то сначала нужно пройти двухэтапную регистрацию.

Как узнать свой негосударственный пенсионный фонд:

- Авторизуйтесь на сайте gosuslugi.ru.

- В перечне услуг выберите раздел пенсий и перейдите к услуге «Извещение о состоянии счета».

- Нажмите на «Получить услугу».

- В течение пары минут вам будет доступен файл в pdf-формате с отчетом.

На Госуслугах можно не только узнать стаж и узнать баллы, но и получить информацию о том, в каком НПФ лежат ваши сбережения. Также можно запросить выписку о свои пенсионных накоплениях.

Индивидуальным предпринимателям можно узнать название фонда не только на Госуслугах, но и на сайте налоговой по ИНН организации.

Как узнать свой НПФ в банке

Основными компаниями-партнерами по обязательному пенсионному страхованию являются Газпромбанк, Сбербанк, Банк Москвы, Уралсиб. Потребуется обратиться в каждый из этих банков. Это можно сделать:

- Лично, посетив отделение.

- По электронной почте.

Банки предоставят информацию на основе страхового свидетельства и паспорта.

Получение информации у работодателя

Спросить название организации можно на работе у бухгалтера, так как именно он занимается вопросами, касающимися отчислений. Перед заморозкой накопительной части встречались случаи, когда работодатели переводили своих сотрудников в коммерческие фонды без их ведома, поэтому у многих возникает вопрос о местонахождения средств.

Личное обращение в ПФ

С вопросом в каком я НПФ состою нередко приходят лично в ПФР. Для получения информации нужно взять с собой паспорт и страховое свидетельство. На месте потребуется написать заявление. Сроки предоставления сведений – не более 10 рабочих дней. Ответы на запросы ПФР рассылает по почте.

По телефону ПФР такую информацию не предоставляет, так как нужно личное присутствие застрахованного лица. Но для экономии времени можно зайти на официальный сайт Пенсионного фонда России, получить доступ в личный кабинет и запросить сведения дистанционно.

Как узнать о пенсионных накоплениях

Вся информация о пенсионных правах и накоплениях есть в лицевом счете. Получить информацию из лицевого счета в ПФР можно по обращению. Это бесплатно.

Есть несколько вариантов для получения выписки из лицевого счета:

- Заказать извещение о состоянии лицевого счета на портале gosuslugi.ru. Обычно информация приходит сразу, в тот же день;

- Отправить запрос в личном кабинете на сайте ПФР. Для входа можно использовать логин и пароль от сайта госуслуги. Извещение должно прийти буквально через пару минут;

- Лично обратиться в ПФР или МФЦ.

В извещении о состоянии лицевого счета находится информация о стаже, начисленной зарплате и взносах. Также там указаны пенсионные коэффициенты за каждый год.

Опасность проверки пенсионного фонда через интернет

Многие сайты предлагают быстро узнать свой НПФ по СНИЛС или паспортным данным. Они просят ввести реквизиты документов, которыми могут впоследствии воспользоваться в собственных целях.

Еще один вид мошенничества – взимание платы за услугу. Сайт предлагает пройти авторизацию и просит отправить смс на номер. В итоге со счета списываются деньги.

Ни в коем случае нельзя доверять подобным онлайн-ресурсам. Единственные сайты, на которых можно безопасно, бесплатно и гарантированно узнать о своей пенсии – это Госуслуги и официальный сайт ПФР.

Как забрать свои сбережения из НПФ и перенести в другой?

При смене НПФ важно знать правила, которые действуют с 2015 года для застрахованных лиц:

- перевод возможен только 1 раз в год;

- для сохранения инвестиционной прибыли рекомендуется менять компанию не чаще 1 раза в 5 лет.

Чтобы забрать накопления и перенести их в другой НПФ, нужно подписать договор с выбранным фондом, затем подать заявление в старый НПФ, предъявив паспорт и страховое свидетельство. Перевод будет осуществлен после 31 марта следующего года.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Ваши пенсионные накопления все еще где-то лежат и даже приносят инвестиционный доход. Вы можете ими распорядиться.

В 2002 году в России заработала новая система обязательного пенсионного страхования — ОПС. У будущих пенсионеров появились страховая и накопительная части пенсии. Вместе они образуют трудовую пенсию по старости.

Страховая часть — это обязательства государства платить вам определенную сумму. Они выражены в баллах. Чем больше баллов, тем больше государство будет вам платить, когда выйдете на пенсию.

Накопительная часть — это уже не виртуальные баллы, а деньги, которые копятся на счету, пока вы работаете. Эти деньги называются пенсионными накоплениями. Если вы родились в 1967 году или позже и официально работали с 2002 по 2013 год, работодатель делал отчисления, за счет которых и сформировалась накопительная пенсия. С 2014 года отчисления прекратились, но суммы, которые успели накопиться, не отобрали.

Пенсионные накопления лежат в Пенсионном фонде России и негосударственных пенсионных фондах, которые инвестируют данный капитал в акции, облигации и другие финансовые инструменты с целью извлечения дополнительной прибыли.

От эффективности работы этих организаций зависит, на сколько вырастет сумма накоплений и какой будет пенсия. Чтобы повлиять на размер пенсии, вы можете самостоятельно выбрать, кто будет управлять вашими взносами. Для этого можно поменять один пенсионный фонд на другой.

Я пять лет работал агентом негосударственных пенсионных фондов и несколько раз переводил свои накопления из фонда в фонд. Расскажу, как это сделать в 2022 году.

Как узнать, где лежат пенсионные накопления

Фонд, где лежат пенсионные накопления, называется страховщиком по ОПС.

После этого система сформирует выписку. Ее можно сохранить в формате PDF — для этого нажмите на ссылку «Сохранить извещение» — или переслать на электронную почту.

В пункте 4 документа сказано, какой фонд является вашим страховщиком и с какого года. Там же увидите размер своих пенсионных накоплений.

Можно ли поменять ПФ

Государство хочет, чтобы мы сами выбирали, кто будет заниматься нашими пенсионными накоплениями. Поэтому страховщика по ОПС мы выбираем сами — это называется «распорядиться накопительной пенсией».

Какого бы страховщика вы ни выбрали, непосредственно вести инвестиционную деятельность будет одна или несколько управляющих компаний — УК. В ПФР и НПФ поступают деньги, а потом страховщики отправляют их в свои УК.

Страховщиками могут выступать:

- Пенсионный фонд России, он же ПФР — государственная структура.

- Один из негосударственных пенсионных фондов, НПФ. В 2022 году таких НПФ в России 28.

Пенсионный фонд России. Если вы ничего не делаете и не выбираете себе страховщика, то им по умолчанию становится ПФР. Он направляет ваши средства в государственную управляющую компанию Внешэкономбанк — ВЭБ. Деньги вкладываются в инвестиционный портфель «Расширенный». Портфель состоит из российских государственных и ипотечных ценных бумаг, корпоративных облигаций, депозитов и счетов доверительного управления — в рублях и валюте.

Тех граждан, кто пошел по такому сценарию, называют молчунами. Но можно не быть молчуном и самому распорядиться накопительной пенсией, выбрав себе управляющую компанию из предложенного списка, в том числе и ВЭБ. Это делается через заявление, о котором пойдет речь ниже.

Страховщиком в этом случае остается ПФР, но он направляет пенсионные накопления в выбранную УК. Выбрать можно только одну. В 2022 году перечень доступных УК насчитывает 17 компаний.

Если вы не хотите, чтобы страховщиком выступал ПФР, вы можете передать средства в распоряжение НПФ.

Негосударственный пенсионный фонд. Он, так же как и ПФР, отдает ваши деньги управляющим компаниям, но не одной, а сразу нескольким. Выбирать эти УК фонд будет сам.

Никто не знает, какой вариант в итоге принесет больше выгоды — через ПФР или НПФ. Но для себя я выбрал НПФ, потому что не хочу доверять будущую пенсию только одной управляющей компании. Надеюсь, что профессиональные инвесторы из НПФ лучше меня распределят деньги между разными УК и их инвестиционными портфелями.

Законодательная база

У кого будет накопительная пенсия, какая она будет и как будет выплачиваться, определяет закон № 424-ФЗ «О накопительной пенсии». За каждым гражданином Пенсионный фонд России закрепляет номер в системе ОПС — СНИЛС. По СНИЛСу учитывают страховые взносы и все остальные изменения пенсионных накоплений — этому посвящен закон № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Каждый год наши законодатели принимают отдельный закон об ожидаемом периоде выплаты. Его еще называют «период дожития» — это количество месяцев, которое рассчитывают на основе данных Росстата о продолжительности жизни. Это число используют, чтобы определить ежемесячный размер накопительной пенсии: пенсионные накопления делят на ожидаемый период выплаты.

В 2022 году период дожития установлен законом № 410-ФЗ «Об ожидаемом периоде выплаты накопительной пенсии на 2022 год» и равен 264 месяцам — 22 годам. Значит, чтобы получать 1000 Р накопительной пенсии в месяц, пенсионные накопления на 2022 год должны составлять 264 000 Р.

ПФР или НПФ передают пенсионные накопления в распоряжение УК, которые инвестируют деньги в акции и облигации. Инвестиции приносят доход — будущая пенсия увеличивается. Правила инвестирования прописаны в законе № 111-ФЗ «Об инвестировании средств пенсионных накоплений». Например, этот закон устанавливает закрытый перечень инструментов, в которые УК могут инвестировать средства.

В законе также прописаны требования к структуре инвестиционного портфеля НПФ: в каких долях можно приобретать разрешенные активы. Например, доля иностранных ценных бумаг не может превышать 20%. На своих сайтах НПФ обычно указывают, куда именно они вкладывают пенсионные накопления.

Деятельности НПФов также посвящен отдельный закон — № 75-ФЗ «О негосударственных пенсионных фондах».

Как выплачивать накопительную пенсию, рассказывает закон № 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений».

ОПС — не единственная пенсионная система в России. Например, военнослужащих и федеральных чиновников эта статья не касается. Их пенсионная система называется ГПО — об этом говорит закон № 166-ФЗ «О государственном пенсионном обеспечении».

Что изменилось. Пенсионные накопления как часть будущей трудовой пенсии появились в 2002 году. С тех пор систему постоянно меняли.

Изначально будущую трудовую пенсию поделили на три части: базовую, страховую и накопительную. Потом базовую часть объединили со страховой. С 1 января 2015 года от термина «часть» отказались — с этого времени правильно говорить «страховая пенсия» и «накопительная пенсия», хотя суть та же.

Пенсионные накопления появились за счет обязательных страховых взносов. Страховые взносы считают от зарплаты до вычета НДФЛ. Платят их работодатели за свой счет.

В 2002 году взносы на накопительную часть пенсии делали за мужчин 1953 года и моложе, а также женщин 1957 года и моложе. С 2005 года работодатели стали отчислять на накопительную пенсию только за работников 1967 года рождения и моложе. Размер взносов тоже постоянно менялся.

Как менялись взносы на накопительную пенсию

| Годы | Мужчины 1953—1966 и женщины 1957—1966 годов рождения | Люди 1967 года рождения и моложе |

|---|---|---|

| 2002—2003 | 2% | 3% |

| 2004 | 2% | 4% |

| 2005—2007 | 0% | 4% |

| 2008—2013 | 0% | 6% |

| 2014—2024 | 0% | 0% |

Мужчины 1953—1966 и женщины 1957—1966 годов рождения

2%

Люди 1967 года рождения и моложе

3%

Мужчины 1953—1966 и женщины 1957—1966 годов рождения

2%

Люди 1967 года рождения и моложе

4%

Мужчины 1953—1966 и женщины 1957—1966 годов рождения

0%

Люди 1967 года рождения и моложе

4%

Мужчины 1953—1966 и женщины 1957—1966 годов рождения

0%

Люди 1967 года рождения и моложе

6%

Мужчины 1953—1966 и женщины 1957—1966 годов рождения

0%

Люди 1967 года рождения и моложе

0%

Например, официальная зарплата Виктора — 100 000 Р. С нее он платит НДФЛ — 13%, но не сам, а посредством работодателя, потому что тот является налоговым агентом. На руки Виктор получает 87 000 Р. К пенсионным накоплениям эти 13 000 Р отношения не имеют.

Работодатель Виктора платит еще страховые взносы — 30% от 100 000 Р. Они не вычитаются из зарплаты. 30% — это основной тариф, но бывают льготные, когда процент ниже. Фирма Виктора ко льготникам не относится. Таким образом, работодатель должен заплатить в бюджет еще 30 000 Р.

Сумма уплаченных им страховых взносов распределяется по 3 компонентам: социальное, обязательное медицинское и обязательное пенсионное страхование. На ОПС идет 22% от зарплаты — 22 000 Р, которые делились на страховую и накопительную пенсии: 16% и 6% соответственно — 16 000 Р на страховую и 6000 Р на накопительную.

С 2014 года 6% накопительной части направляют на страховую пенсию. Деньги, которые туда поступили, переводят в баллы. Теперь все 22% взносов на ОПС идут на страховую пенсию. Это называется мораторием или «заморозкой» накопительного компонента.

Таким образом, до 2014 года пенсионные накопления формировались за счет взносов работодателя 6% и дохода от их инвестирования. C 2014 года власти заморозили накопительную пенсию, а взносы от работодателей направили в страховую часть.

Теперь накопительная пенсия растет только за счет инвестиционного дохода, который извлекает управляющая компания. Мораторий временный, но его постоянно продлевают — для этого Госдума принимает изменения. На май 2022 года заморозка действует до 2024 года.

Что такое НПФ и для чего он нужен

Как уже было отмечено, управляющие компании занимаются инвестированием пенсионных накоплений. Между ними и будущим пенсионером стоит страховщик — ПФР или НПФ.

Страховщик является прослойкой, которая выступает гарантом, формирует, а потом выплачивает накопительную пенсию. Формировать — значит принимать взносы, учитывать и передавать пенсионные накопления в управление УК.

Возникает вопрос, для чего нужны НПФ, раз есть ПФР, который может формировать накопительную пенсию. Объясняется это тем, что НПФ имеет несколько отличительных характеристик:

- Возможность для клиентов сохранить взносы на накопительную пенсию.

- Более высокая доходность.

- Более узкая специализация.

Выбрать НПФ — сохранить взносы на накопительный компонент. До конца 2015 года человек мог сам решить судьбу страховых взносов:

- Отказаться от накопительного компонента и направить все 22% взносов в страховую часть даже после моратория. Для этого было достаточно оставаться «молчуном» и ничего не делать.

- Сохранить 6% на накопительную и 16% на страховую на случай, если мораторий прекратится.

Те, кто остался «молчуном», по умолчанию выбрали направлять все 22% на страховую пенсию. После разморозки для них ничего не изменится — накопительная пенсия уже никогда не будет расти за счет взносов работодателя.

Чтобы сохранить взносы 6% на накопительную и 16% на страховую пенсию, нужно было распорядиться накопительной — выбрать УК или НПФ. До 2016 года это была важная причина, чтобы перейти в НПФ. Сейчас это уже неактуально.

Если в 2024 году власти не станут продлевать мораторий на накопительную пенсию, у клиентов НПФ, распорядившихся пенсией до 2016 года, она снова будет расти за счет работодателя, а у клиентов ПФР — нет.

Лучшие НПФ зарабатывают больше ПФР. Деньги молчунов инвестирует УК ВЭБ. Ее средняя доходность за 2011—2021 годы — 7,3% годовых. Четверка лучших НПФ за период с 2011 по 2021 годы показала среднюю доходность от 7,55% до 8,73% годовых, за 2021 год фонды до конца не отчитались. Разница в результатах кажется небольшой, но на длительном отрезке заметна, а пенсионные накопления всегда подразумевают длительный отрезок.

Вот сколько денег можно потерять таким образом. Допустим, размер накопительной пенсии — 300 000 Р, работать осталось 30 лет, а пенсионные отчисления в накопительную часть не возобновятся. Предположим, что доходность УК ВЭБ каждый год равна 8%, а доходность клиента НПФ — 9%. Полученные проценты реинвестируются.

Таким образом, если с пенсионными накоплениями ничего не делать и они остаются в распоряжении ПФР, «молчун» может потерять около 3000 Р от ежемесячной будущей пенсии. Если же он не доживет до пенсионного возраста, его правопреемники получат примерно на 700 000 Р меньше, чем в случае, если бы пенсионными накоплениями распоряжался один из лучших по доходности НПФ.

Сколько денег пропадет, если оставить накопительную пенсию в ПФР

| Сумма спустя 30 лет, без учета дополнительных взносов | Ежемесячная прибавка к пенсии (сумма накоплений делится на период дожития, в 2022 году — на 22 года) | |

|---|---|---|

| УК ВЭБ, доходность 8% годовых | 2 590 000 Р | 10 000 Р |

| НПФ, доходность 9% годовых | 3 350 000 Р | 13 000 Р |

УК ВЭБ, доходность 8% годовых

Сумма спустя 30 лет, без учета дополнительных взносов

2 590 000 Р

Ежемесячная прибавка к пенсии (сумма накоплений делится на период дожития, в 2022 году — на 22 года)

10 000 Р

НПФ, доходность 9% годовых

Сумма спустя 30 лет, без учета дополнительных взносов

3 350 000 Р

Ежемесячная прибавка к пенсии (сумма накоплений делится на период дожития, в 2022 году — на 22 года)

13 000 Р

НПФ специализируются на накоплениях. Хотя сам Пенсионный фонд России деньги не инвестирует, но он выбирает управляющие компании, отвечает за них, копит резервы, и в этом смысле тоже является участником рынка. При этом приращение капитала — малая часть обязанностей ПФР. Пенсионный фонд работает также со страховой и социальной пенсиями, пенсиями по инвалидности и потере кормильца.

НПФ же изначально создавались для того, чтобы формировать и инвестировать пенсионные накопления, а потом выплачивать накопительные пенсии, причем не только государственные.

Государственная накопительная пенсия формируется в рамках системы обязательного пенсионного страхования. Взносы на ОПС делают работодатели, а фонд выступает страховщиком. Лицензию на обязательное пенсионное страхование выдает Центробанк.

Если будущий пенсионер хочет в старости получать больше, он может поучаствовать в программе НПО — негосударственного пенсионного обеспечения. Взносы на НПО он делает сам. НПФ, у которых нет лицензии на ОПС, формируют и платят только негосударственные пенсии. Изначально негосударственные пенсионные фонды для этого и создавались.

НПФ действуют в нашей стране с 1992 года и имеют больший опыт по работе с ценными бумагами для получения доходов, чем Пенсионный фонд России.

Зачем менять фонд

Фонды вкладывают накопления в финансовые инструменты, которые приносят доход. За счет этого будущая пенсия увеличивается. Один фонд сработает лучше, другой — хуже, что в итоге повлияет на размер пенсии.

Бывало, что Центробанк отзывал лицензии у негосударственных пенсионных фондов из-за нарушений закона и невыполнения ими своих обязательств.

Например, в 2015 году лицензию отозвали у пяти НПФ: «Солнце. Жизнь. Пенсия», «Адекта-пенсия», «Уралоборонзаводский», «Защита будущего» и «Солнечное время». В этом случае деньги клиентов без потерь возвращают в ПФР — в портфель «Расширенный» УК ВЭБ. Далее будущие пенсионеры могут выбрать новый НПФ, сменить УК или инвестпортфель в рамках ВЭБ.

Если вы считаете, что ваш НПФ менее надежный или доходный — можете его поменять.

Преимущества и недостатки перехода в другой ПФ

Доходность. Никто не знает заранее, как сработает негосударственный пенсионный фонд — они не гарантируют определенный процент прибыли от инвестиций. Какую доходность дал НПФ, становится известно только к апрелю следующего года. Например, за 2022 год фонды отчитаются к апрелю 2023.

Если какой-то фонд десять лет подряд давал 10%, это не значит, что на следующий год он не уйдет в минус. Поэтому после перехода в другой ПФ, который исторически показывал лучшие результаты, вы можете как выиграть в деньгах, так и проиграть.

Близость. Если вы перешли в фонд, чье отделение расположено в вашем городе, это может стать преимуществом. Например, вы захотите прийти туда, чтобы написать заявление или поскандалить.

Если же выбрать НПФ без представительства в вашем регионе, придется решать все вопросы удаленно или далеко ездить.

Пенсия из разных источников. Если вы доверили свои пенсионные накопления НПФ, он и будет платить вам накопительную пенсию. Страховую будете получать из ПФР. Обращаться за пенсиями придется в НПФ и ПФР.

Для удобства можете перед достижением пенсионного возраста вернуться в ПФР — туда вы обратитесь за обеими пенсиями и будете получать их из одного источника.

Потери из-за досрочного перехода. Если клиент меняет страховщика чаще одного раза в пять лет, ему не выплачивают инвестиционный доход — деньги, которые заработал прежний НПФ или ПФР.

Виды перехода в другой ПФ

Менять фонд разрешено не чаще одного раза в год. Деньги переводят не сразу, а самое раннее — на следующий год после подачи заявления. Различают переход в НПФ и досрочный переход в НПФ.

Срочный переход — через пять лет. В законе нет термина «срочный переход» — так я назвал этот вариант, потому что бывает еще досрочный. Никакой спешки при срочном переходе нет — наоборот, он возможен раз в пять лет.

Доходность пенсионных накоплений фиксируют по завершении пятилетнего цикла. Цикл начинается с года, в котором деньги попали к новому страховщику или в котором появились первые пенсионные накопления. Поэтому к новому страховщику без потери доходности деньги переводят только в определенный год. Затем начинается новый цикл — чтобы в следующий раз перейти без потерь, нужно ждать еще пять лет.

Если человек хочет перейти без потерь, ему не нужно ждать 4 года, чтобы написать заявление и перейти на следующий год. Человек может сделать срочный переход — написать заявление в любой момент в течение пятилетки, которое автоматически будет исполнено по завершении цикла — на следующий год после фиксации инвестдохода. Такое заявление называется заявлением о переходе.

Лена выбрала новый НПФ, заключила с ним договор и написала заявление о переходе в 2020 году. Свой нынешний НПФ она выбрала в 2019 году, пять лет пройдет в 2023 году, поэтому ее пенсионные накопления переведут с января по март 2024 года. Доходность за прошлые годы она не потеряет.

Досрочный переход — на следующий год. Если человек не хочет ждать пять лет, он может написать заявление о досрочном переходе. По заявлению о досрочном переходе пенсию переводят на следующий год после заключения договора с новым фондом, до 1 апреля. Будущий пенсионер потеряет доходность за тот период, который пробыл в пенсионном фонде: от года до четырех лет.

Пятилетние циклы ввели в 2011 году. Те, кто поменял страховщика до 2011 года, приравнены к тем, кто перевелся в 2011 году. Если человек перешел досрочно, его отсчет циклов начинается с этого времени, и у разных людей они не совпадают.

Олег перешел в НПФ в 2011 году. С этого момента начался его пятилетний цикл: доходность ему начисляли, но не фиксировали. Если бы он перешел в другой фонд в 2012 году, потерял бы доходность за 2011 год. Если бы перешел в 2013 году — за 2011 и 2012. По итогам 2011—2015 годов доходность Олега зафиксировали. Поэтому в 2016 году его накопления могли бы перейти в новый НПФ без потерь. Сделал он это или нет, с 2016 года начался новый цикл — в следующий раз доходность Олега зафиксировали по итогам 2016—2020 годов. Поэтому в 2021 году он мог опять поменять страховщика без потерь.

Незаконный перевод накопительной пенсии. Многих людей перевели в другой ПФ мошенники. Человек думает, что находится в одном фонде, и случайно узнает, что в другом. Мошенников не волнуют потери за досрочный переход, поэтому большинство пострадавших теряют доходность. Вернуть ее получается только через суд.

Так произошло и со мной. Я выбрал НПФ и перевел туда деньги, а потом без моего ведома их перевели в другой фонд. Мои подписи на договоре и заявлении подделали — и представили дело так, будто я сам перешел в новый НПФ.

В итоге мне удалось не только вернуть деньги, но и возместить моральный ущерб. Почитайте, что мы уже писали об этом:

- Мошенничество в НПФ.

- Как я вернул деньги, переведенные в другой НПФ.

Как переходить в другой ПФ, чтобы не потерять накопления

Потерять можно только инвестдоход, который еще не зафиксировали. Остальная сумма пенсионных накоплений остается за вами даже при досрочном переходе.

Чтобы не потерять доходность при переводе, не подавайте заявление о досрочном переходе.

В 2023 году перейти в НПФ без потерь могут:

- Те, кто сменил страховщика в 2013 году. Для этого надо было подать заявление о переходе в 2012 году. Первая возможность перехода без потерь у них была через пять лет — в 2018 году. Следующая будет в 2023 году, но заявление подается в предыдущий год.

- Те, кто сменил страховщика в 2018 году — значит, подал заявление в 2017.

Во всех остальных случаях что-то из доходности вы потеряете, если решите в 2022 году подать заявление о досрочном переходе.

Потери при переходе в другой ПФ в 2023 году

| С какого года у нынешнего страховщика | Что потеряете, если напишете заявление о досрочном переходе в 2022 году | Год перехода без потерь |

|---|---|---|

| До 2011 включительно, в том числе «молчуны» | Инвестдоход за 2021 и 2022 годы | 2026 |

| 2012 | Инвестдоход за 2022 год | 2027 |

| 2013 | Ничего | 2023 |

| 2014 | Инвестдоход за 2019—2022 годы | 2024 |

| 2015 | Инвестдоход за 2020—2022 годы | 2025 |

| 2016 | Инвестдоход за 2021 и 2022 годы | 2026 |

| 2017 | Инвестдоход за 2022 год | 2027 |

| 2018 | Ничего | 2023 |

| 2019 | Инвестдоход за 2019—2022 годы | 2024 |

| 2020 | Инвестдоход за 2020—2022 годы | 2025 |

| 2021 | Инвестдоход за 2021 и 2022 годы | 2026 |

| 2022 | Инвестдоход за 2022 год | 2027 |

До 2011 включительно, в том числе «молчуны»

Что потеряете, если напишете заявление о досрочном переходе в 2022 году

Инвестдоход за 2021 и 2022 годы

Год перехода без потерь

2026

Что потеряете, если напишете заявление о досрочном переходе в 2022 году

Инвестдоход за 2022 год

Год перехода без потерь

2027

Что потеряете, если напишете заявление о досрочном переходе в 2022 году

Ничего

Год перехода без потерь

2023

Что потеряете, если напишете заявление о досрочном переходе в 2022 году

Инвестдоход за 2019—2022 годы

Год перехода без потерь

2024

Что потеряете, если напишете заявление о досрочном переходе в 2022 году

Инвестдоход за 2020—2022 годы

Год перехода без потерь

2025

Что потеряете, если напишете заявление о досрочном переходе в 2022 году

Инвестдоход за 2021 и 2022 годы

Год перехода без потерь

2026

Что потеряете, если напишете заявление о досрочном переходе в 2022 году

Инвестдоход за 2022 год

Год перехода без потерь

2027

Что потеряете, если напишете заявление о досрочном переходе в 2022 году

Ничего

Год перехода без потерь

2023

Что потеряете, если напишете заявление о досрочном переходе в 2022 году

Инвестдоход за 2019—2022 годы

Год перехода без потерь

2024

Что потеряете, если напишете заявление о досрочном переходе в 2022 году

Инвестдоход за 2020—2022 годы

Год перехода без потерь

2025

Что потеряете, если напишете заявление о досрочном переходе в 2022 году

Инвестдоход за 2021 и 2022 годы

Год перехода без потерь

2026

Что потеряете, если напишете заявление о досрочном переходе в 2022 году

Инвестдоход за 2022 год

Год перехода без потерь

2027

Как выбрать другой ПФ

Фатально ошибиться с выбором НПФ невозможно. Фонды работают по единым правилам, их деятельность регламентирована федеральными законами. Все они также проходят лицензирование и проверки в Центробанке.

Сравнение доходности ПФ. Множество сайтов публикуют данные о доходности НПФ. В целом все они достоверные, но есть два нюанса:

- Любой рейтинг доходности составлен по одному или нескольким основаниям и их различные комбинации позволяют вывести на первое место нужный фонд. Составителям рейтингов не обязательно подтасовывать цифры, чтобы вывести вверх определенный фонд. Например, по доходности за последний год на первом месте будет фонд «А», по средней доходности за последние 10 лет — фонд «Б», а по накопленной доходности за этот же период — фонд «С», потому что фонд «Б» работает только 7 лет.

- Рынок постоянно меняется. Сейчас на рынке НПФ игроки становятся крупнее: фонды постоянно объединяются или поглощаются другими игроками. Если в 2011 году с накопительной частью пенсии работали 104 фонда, то теперь их 28. Какие-то фонды перестали работать, другие объединились, третьи недавно вышли на рынок. Непонятно, как это учитывал составитель рейтинга: взял все НПФ, только лучшие или исключительно старожилов. А также как считалась доходность фондов, которые возникли после слияния.

Чтобы выделить лучших, я взял только фонды, которые работали по ОПС с 2011 по 2021 год, и составил свой рейтинг НПФ по среднегодовой доходности за последние 11 лет: с 2011 по 2021 годы. Вот восемь лидеров.

Рейтинг НПФ по доходности за 2011—2021 годы

| Место | Фонд | Среднегодовая доходность | Пояснения |

|---|---|---|---|

| 1 | «Эволюция» | 8,73% | До 2018 года я считал среднюю доходность фондов «Нефтегарант» и «Согласие», поскольку в 2018 году они объединились в «Эволюцию»: складывал доходность фондов за каждый год и делил на два |

| 2 | «Газфонд пенсионные накопления» | 8,55% | — |

| 3 | «Социум» | 7,82% | — |

| 4 | «Гефест» | 7,64% | — |

| 5 | «Первый промышленный альянс» | 7,55% | — |

| 6 | «Волга-капитал» | 7,09% | — |

| 7 | СБЕР | 7% | — |

| 8 | «Алмазная осень» | 6,91% | — |

Среднегодовая доходность

8,73%

Пояснения

До 2018 года я считал среднюю доходность фондов «Нефтегарант» и «Согласие», поскольку в 2018 году они объединились в «Эволюцию»: складывал доходность фондов за каждый год и делил на два

Среднегодовая доходность

8,55%

Среднегодовая доходность

7,82%

Среднегодовая доходность

7,64%

Среднегодовая доходность

7,55%

Среднегодовая доходность

7,09%

Среднегодовая доходность

7%

Среднегодовая доходность

6,91%

Не значит, что лучше поменять свой фонд на один из этой восьмерки. В целом различия между всеми НПФ небольшие. На длительном отрезке времени большинство фондов работают одинаково — дают доходность 5—10% годовых. Между ними нет пропасти в десятки процентов. Разница между лучшим и худшим по доходности НПФ составляет 6% годовых. НПФ «Эволюция» за последние одиннадцать лет показал в среднем 8,73%, а НПФ «Будущее» — 2,82%.

Пропасти нет потому, что негосударственные пенсионные фонды не могут взять и вложить все деньги в акции одной компании или купить сколько угодно валюты. НПФ делит средства между управляющими компаниями, что тоже снижает риски. Если фонд не будет выполнять требования, Центробанк отзовет у него лицензию.

При выборе НПФ сравните его результаты с инфляцией. Рост цен за 2011—2021 годы составил в среднем 6,45% годовых. Если фонд показал на этом отрезке доходность ниже, фактически для человека это означает убыток — его капитал обесценивается. Желательно, чтобы фонд хотя бы обгонял инфляцию.

Хорошим выбором будет НПФ, который на отрезке минимум в пять лет дает среднегодовую доходность от 8% годовых — это выше инфляции и доходности ПФР. При этом новый ПФ должен подходить вам по другим критериям.

Критерии выбора нового НПФ. Кроме доходности наиболее важные критерии при выборе нового страховщика — это его надежность и клиентоориентированность.

Первый показатель надежности — фонд участвует в системе гарантирования прав застрахованных лиц. По аналогии с банковскими вкладами накопительные пенсии в таких фондах застрахованы в Агентстве страхования вкладов. Даже если фонд разорится, ваши деньги не пострадают.

Специальные агентства присваивают НПФ рейтинги надежности. Например, ВВВ, А, АА+. В 2022 году негосударственные пенсионные фонды имеют только рейтинги класса А, свидетельствующие о высокой надежности. Чем больше А, тем оценка выше. Наивысшая оценка — ААА.

Рейтинговых списков два: от Национального рейтингового агентства и от РА «Эксперт». Фонд может присутствовать в обоих, только в одном или работать без рейтинга надежности. Наивысший рейтинг сразу от двух агентств в мае 2022 года имеют три НПФ: «Эволюция», «Газфонд пенсионные накопления» и ВТБ.

Еще один важный показатель надежности — срок работы фонда. Первый НПФ появился в нашей стране в 1990 году. До 2005 года они занимались только дополнительным пенсионным обеспечением, то есть формировали негосударственную пенсию. Если фонд возник до 2005 года, значит, он имеет опыт долгосрочного инвестирования. Узнать, когда появился НПФ, можно на его сайте: раздел будет называться «О фонде», «Фонд» или подобным образом.

На клиентоориентированность НПФ легко протестировать самостоятельно. Посмотрите, легко ли найти на сайте нужную информацию, узнайте, будет ли у вас личный кабинет и какие сведения там можно получить, позвоните на горячую линию и проверьте, как скоро они возьмут трубку.

На устойчивость фонда косвенно указывает количество застрахованных лиц и объем средств пенсионных накоплений. Чем меньше у НПФ клиентов и активов, тем больше опасность, что это либо новичок на рынке, либо отраслевой фонд, работающий с одним крупным предприятием или группой компаний. Размеры активов и количество клиентов приводит на своем сайте Центробанк в разделе «Основные показатели деятельности негосударственных пенсионных фондов».

Топ-10 негосударственных пенсионных фондов по размеру активов на 30 ноября 2021 года

| Место | Фонд | Активы фонда | Количество клиентов |

|---|---|---|---|

| 1 | СБЕР | 775 760 млн Р | 8,72 млн |

| 2 | «Газфонд пенсионные накопления» | 632 151 млн Р | 6,4 млн |

| 3 | «Открытие» | 618 274 млн Р | 6,98 млн |

| 4 | НПФ ВТБ | 312 075 млн Р | 2,95 млн |

| 5 | «Эволюция» | 309 908 млн Р | 1,96 млн |

| 6 | «Будущее» | 283 153 млн Р | 4,17 млн |

| 7 | «Транснефть» | 123 877 млн Р | 0,05 млн |

| 8 | МНПФ «Большой» | 58 083 млн Р | 0,44 млн |

| 9 | «Сургутнефтегаз» | 48 010 млн Р | 0,04 млн |

| 10 | «Алмазная осень» | 39 428 млн Р | 0,03 млн |

Активы фонда

775 760 млн Р

Количество клиентов

8,72 млн

Фонд

«Газфонд пенсионные накопления»

Активы фонда

632 151 млн Р

Количество клиентов

6,4 млн

Активы фонда

618 274 млн Р

Количество клиентов

6,98 млн

Активы фонда

312 075 млн Р

Количество клиентов

2,95 млн

Активы фонда

309 908 млн Р

Количество клиентов

1,96 млн

Активы фонда

283 153 млн Р

Количество клиентов

4,17 млн

Активы фонда

2 737 408 млн Р

Количество клиентов

0,05 млн

Активы фонда

58 083 млн Р

Количество клиентов

0,44 млн

Активы фонда

48 010 млн Р

Количество клиентов

0,04 млн

Активы фонда

39 428 млн Р

Количество клиентов

0,03 млн

Как сменить ПФ

Чтобы сменить ПФ, нужны два документа: договор и заявление. Их можно оформить в течение года не позднее 1 декабря. Договор заключают при помощи представителей выбранного фонда или без них, а заявление в любом случае подают в ПФР. Эти документы не обязательно оформляют одновременно и в одном месте.

Где заключить договор. Если в городе есть филиал выбранного негосударственного пенсионного фонда, можно прийти туда с паспортом и СНИЛСом. Специалисты помогут оформить необходимые документы и подать заявление. Можно также отправить заявку через сайт фонда.

Чтобы оформить договор с НПФ, можно также отправиться в отделение Пенсионного фонда России, но так мало кто делает — сотрудники ПФР могут растеряться и сказать, что не занимаются этим.

Если вы решили вернуться из НПФ в ПФР, то договор с ним оформлять не нужно.

Расторгать договор с прежним страховщиком тоже не нужно — он расторгается автоматически после смены НПФ или возвращения в ПФР.

Куда подавать заявление о переходе в НПФ или обратно в ПФР. Заявление подают в Пенсионный фонд России. Это делают в отделении ПФР лично, через представителя с нотариальной доверенностью или через сайт госуслуг, при помощи квалифицированной электронной подписи.

Через портал госуслуг подают только заявление — договор ОПС не заключают, поэтому оформите его заранее. Как подать заявление через сайт госуслуг, я расскажу ниже.

Необходимые документы при переходе в другой ПФ. Для того чтобы перейти в НПФ, от вас понадобится паспорт и СНИЛС.

Оформлять будете следующие документы:

- Анкета. Она нужна фонду, чтобы получить о вас больше информации, чем предусмотрено договором.

- Договор об ОПС. Всего будет три экземпляра договора: один — вам, один — для НПФ, один — в ПФР. Его фонд отправит сам.

- Заявление о переходе или о досрочном переходе. Если переходите первый раз, это будет заявление о переходе из ПФР в НПФ, если меняете НПФ — заявление о переходе из НПФ в НПФ. Представители негосударственных пенсионных фондов стараются дать на подпись сразу и заявление, но подавать его они не имеют права. Просто помогут заполнить и подскажут, как подать.

- Согласие на обработку персональных данных.

Когда оформляете договор, можете заодно определить правопреемников. Если человек не доживет до пенсии, его пенсионные накопления получат правопреемники. По умолчанию — это супруг, дети и родители в равных долях, но вы можете указать любые другие лица, а также распределить доли по своему желанию. Это можно прописать в договоре во время его оформления или в любой момент после.

Рассмотрение заявки и получение уведомления. После подписания всех документов НПФ уведомляет об этом ПФР и направляет туда экземпляр договора. Дальше он хранится в одном из отделений ПФР.

Заявление о переходе вы подаете в ПФР сами. Поэтому часто получается так, что договор поступил в одно отделение, а заявление — в другое, и хранятся в разных местах. Похоже на бардак, но такие правила.

Никита из Сыктывкара заключил договор с НПФ и подал заявление о переходе в ПФР у себя Сыктывкаре. НПФ Никиты сдает все договоры централизованно в Москву. Теперь заявление Никиты будет храниться в отделении ПФР по Республике Коми, а договор — в Москве.

ПФР рассматривает заявление о переходе до 1 марта года, следующего за годом, когда вы его подали. Всю информацию о заявлениях и вынесенном решении Пенсионный фонд выкладывает в личном кабинете ПФР на портале госуслуг.

Не обязательно заявление удовлетворят: могут найти какие-то нарушения. Я менял страховщиков несколько раз и два раза подряд мне отказывали. Я не проверял результат и думал, что уже два раза сменил НПФ. Потом оказалось, что я все еще клиент первоначального фонда.

НПФ не обязан уведомлять вас, что вы теперь их клиент, но мои фонды присылали смс и письма.

Как сменить ПФ через «Госуслуги»

Рассмотрим, как подать заявление на смену НПФ или возврат в ПФР через сайт госуслуги.

Для этого сделайте подтвержденную учетную запись на сайте госуслуг и заведите квалифицированную электронную подпись. Если переходите в НПФ, сначала заключите с ним договор — как было описано выше.

Как отказаться от работы с фондом

Желание отказаться от работы с фондом может возникнуть в разных ситуациях:

- Вы сознательно выбрали этот фонд, пробыли там какое-то время, а теперь он вам не нравится. В этом случае делаете срочный или досрочный переход в обычном порядке, как я рассказал выше.

- Вы заключили договор с фондом и в том же году передумали.

- Вы вообще не заключали договор с фондом, вас перевели незаконно.

Как отказаться в тот же год, когда подали заявление. Здесь тоже может быть два варианта: вы вообще решили ничего не менять или решили выбрать другого страховщика. Первый вариант может быть, например, если вы прочитали эту статью и поняли, что подали заявление о досрочном переходе и теперь потеряете доходность. Чтобы исправить это, до 31 декабря года, в котором подали заявление, имеете право его отменить. Подайте уведомление об отказе лично в ПФР или через сайт госуслуг.

На портале госуслуг шаги те же, как при выборе нового ПФ, только на странице «Управление средствами пенсионных накоплений» выбираете услугу «Уведомление об отказе от смены страховщика».

Если выбрали один НПФ, а потом вам больше понравился другой, от первого можно отказаться, но не обязательно. Просто заключаете договор с новым и подаете новое заявление — ПФР одобрит заявление с более поздней датой.

Как отказаться, если вас перевели незаконно. Если вы никуда не переходили и вдруг обнаружили, что у вас новый страховщик, но при этом не страдаете провалами в памяти — вас перевели мошенники.

Пик незаконных переводов наблюдался в 2015—2018 годах, когда можно было прислать заявление о переходе почтой. Злоумышленники подделывали подписи на договоре и заявлении и отсылали заявления в ПФР.

Вернуть деньги обратно и восстановить потерянный инвестдоход можно через суд. Подавайте иск о признании договора недействительным. Суд назначит почерковедческую экспертизу — так вы докажете, что ничего не подписывали. Если выиграете, пенсионные накопления в течение 30 дней вернут предыдущему ПФ, а он восстановит «сгоревший» из-за досрочного перехода инвестдоход.

Запомнить

- Страховщика можно менять раз в год, а без потерь — раз в пять лет.

- Доходность НПФ каждый год разная, зависит от рыночной конъюнктуры и заранее неизвестна.

- Чтобы перейти в новый НПФ, с ним заключают договор и подают заявление в ПФР.

- Подать заявление на переход в новый НПФ и заключить с ним договор можно не позднее 1 декабря каждого года. Если передумали, до 31 декабря того же года можно отказаться от перехода.

- Узнать своего страховщика, выбрать нового или отказаться от этого выбора можно через сайт госуслуг, но нужна квалифицированная электронная подпись.