Кредитная история (КИ) есть не только у частных, но и у юридических лиц. Она вам понадобится, чтобы понять — как вы выглядите с точки зрения банка (на случай, если решите взять для компании кредит).

Но кредитная история создает репутацию не только перед банком, но и перед контрагентами тоже. И хорошо бы проверять ее регулярно — это лучшая защита от мошенничества и порчи КИ по вине третьих лиц.

Главное о кредитной истории для юрлиц

До 1 января 2022 г. субъектом кредитной истории выступает юридическое лицо:

- которое является заемщиком по договору займа (кредита), поручителем, принципалом;

- в отношении которого выдана банковская гарантия.

После указанной даты субъектом кредитной истории также будут выступать юридические лица, которые являются:

- поручителями, обеспечивающими обязательство по договору займа (кредита) или договору лизинга;

- принципалами, в отношении которых выдана независимая гарантия, обеспечивающая любой вид обязательства;

- лизингополучателями;

- лицами, в отношении которого введены процедуры, применяемые в деле о несостоятельности (банкротстве).

КИ хранится в бюро кредитных историй (БКИ), сведения в которые поступают из банков, службы ФССП, организаций связи и т. п. Любое юридическое лицо дважды в год вправе получить кредитный отчет по КИ бесплатно и сколько угодно — за плату.

Где можно запросить отчет по КИ?

Сначала надо выяснить, в каком БКИ имеются данные по вашему юридическому лицу, как правило, они хранятся не в одном, а в нескольких БКИ. Для этого делается запрос в Центральный каталог кредитных историй Банка России, можно оформить его через Госуслуги («Сведения о бюро кредитных историй…», раздел «Налоги и финансы»), в любом банке или БКИ.

Записи хранятся 10 лет (с 1 января 2022 г. — 7 лет), после чего, если по ним не было движения, они подлежат удалению. Разумно делать запрос КИ ежегодно, а, собираясь обращаться за кредитом, это сделать необходимо, чтобы не получить отказ и не усугубить ситуацию.

Перед тем, как брать кредит, необходимо реально оценивать свои возможности. Или задействовать программу льготного кредитования МСП.

Что содержит кредитная история юридического лица

КИ юридического лица состоит из:

- титульной;

- основной;

- дополнительной (закрытой);

- и информационной частей.

Титул содержит общие данные (наименование, адрес, государственный регистрационный номер, ИНН, сведения о реорганизации и т. п.).

В основной части содержатся данные о процедурах банкротства, реорганизации, обязательств заемщика, поручителя, принципала, суммы обязательств на дату заключения договора, срок исполнения, обозначенный договором, сроки уплаты процентов, о фактическом исполнении, задолженностях и т. п.

Также в основной части КИ может содержаться кредитная оценка (скоринг) и индивидуальный рейтинг, рассчитанный по методикам соответствующего БКИ.

В закрытой (дополнительной) части КИ юридического лица содержатся сведения в отношении источника формирования КИ и ее пользователей, в т. ч. даты запроса КИ.

С 1 января 2022 г. КИ дополнятся информационной частью, формируемой для каждого обращения такого лица для заключения договора, информация о котором подлежит передаче в БКИ.

В информационной части будут фиксироваться:

- информация об обращении за кредитом;

- факт заключения договора (сделки) или об отказе в его заключении (указывается сумма, основание и причины для отказа и его дата);

- информация об отсутствии платежей по договору в течение 90 календарных дней.

Если кредит был одобрен, но не получен, то это не отражается в информационной части.

Ак Барс Банк предлагает широкую линейку кредитов специально для малого бизнеса, которые помогут избежать срыва выполнения обязательств и кассовых разрывов.

Как получить КИ юридического лица

Это можно сделать по обычной почте, заполнив запрос на получение кредитного отчета за подписью генерального директора, удостоверенной нотариально.

К запросу необходимо приложить копию свидетельства ИНН, ОГРН и Устава, приказа о полномочиях. Оплаченная квитанция прилагается тогда, когда исчерпан лимит бесплатных получений. Реквизиты для оплаты надежнее уточнить на сайте соответствующего БКИ. Как правило, ответ направляется почтой в срок, не более 3-х рабочих дней по получении запроса.

Кстати, некоторые БКИ принимают запросы по телеграфу, при таких условиях подпись генерального заверяет сотрудник телеграфа (по предъявлению паспорта подписанта), а сканы учредительных документов отправляются по электронной почте.

Запрос на получение отчета по КИ можно отправить по электронной почте (при наличии УКЭП), а также подать лично, обратившись в офис БКИ в часы приема, имея при себе вышеперечисленные документы и паспорт.

Кредит без залога и поручителей — новый продукт от Ак Барс Банка для бизнеса. Решение за 3 дня без визита в банк и минимум документов.

Подать заявку

Можно ли исправить ошибки в КИ?

Причинами некорректных записей в КИ могут быть не только «грехи» заемщика (просрочки, злоупотребление займами, множество отказов, долги по судебным решениям и даже просто отсутствие кредитов вообще), но и кредитных организаций, а также мошеннические действия.

Для исправления КИ можно обратиться в БКИ, сформировавшее отчет, приложив документальное обоснование для удаления неправильных записей, например:

- справку об отсутствии долгов;

- исполненные платежки, квитанции с указанием даты внесения платежа;

- выписки по счетам за определенный период, заверенные банком.

Корректировки, как правило, вносят в течение 30 дней, если этого не произошло, то следует запросить письменное разъяснение, и дальше действовать по ситуации.

Если всплывает договор, который юридическое лицо не заключало, то следует обратиться за разъяснениями в банк, требуя снять обязательства по выплате долга и удалить запись об этом кредите во всех БКИ. Скорее всего, потребуется обращаться в суд.

Ну и, конечно, лучший способ держать КИ в порядке — это вовремя погашать задолженности, в т. ч. путем рефинансирования и использования финансовых инструментов, способных повысить плохой рейтинг.

Рефинансирование кредитов для бизнеса под 7%, до 100 млн на 10 лет — это вполне реальная возможность снизить переплату по уже имеющимся кредитам, получить дополнительное финансирование на развитие дела — и исправить кредитную историю.

Проверить кредитную историю организации

Юридическое лицо вправе 2 раза в год

получить свой кредитный отчет бесплатно и неограниченное число раз за плату

Выберите удобный для себя способ получения

кредитной истории:

Отправить запрос по почте

- Заполните запрос на получение своего кредитного отчета

- Обратитесь к нотариусу для заверения вашей подписи на заполненном бланке

- Приложите к запросу::

– копию ИНН, ОГРН и Устава организации

– копию приказа о назначении/продлении полномочий генерального директора. - Направьте запрос с заверенной подписью, копиями указанных документов и копией квитанции (в случае платного запроса) письмом в адрес НБКИ: 121069, город Москва, переулок Скатертный, дом 20

- Если вы исчерпали бесплатные запросы

(не больше двух в течение календарного года), оплатите получение третьего (и последующих) кредитного отчета по следующим реквизитам:Посмотреть реквизиты НБКИ

Отправить запрос телеграммой

- Направьте в НБКИ телеграмму с указанием фирменного наименования (сокращенного фирменного наименования при наличии), ОГРН, ИНН, ФИО генерального директора, серию и номер документа, удостоверяющего его личность, а также, сведения о документе, подтверждающего его полномочия (Приказ/ Решение), адрес для направления ответа, номер контактного телефона.

Адрес для направления телеграммы: 121069,

г. Москва, Скатертный переулок, д. 20 - Обязательно попросите работника отделения почтовой связи заверить подпись на телеграмме (Подпись заверяется по предъявлению документа, удостоверяющего личность)

- Направьте сканы оригиналов учредительных документов на электронный адрес ki@nbki.ru

с указанием в теме электронного письма наименования организации, с пометкой «приложение к телеграмме». - Если вы исчерпали свои бесплатные запросы

(2 в течение календарного года), оплатите получение третьего (и последующих) кредитного отчета по следующим реквизитам:Посмотреть реквизиты НБКИ

Отправить запрос по электронной почте

- Заполните запрос на получение своего кредитного отчета и подпишите его, используя свою усиленную квалифицированную электронную подпись

- Направьте подписанный запрос и сертификат подписи отдельным файлом на электронный адрес ki@nbki.ru

- Если вы исчерпали свои бесплатные запросы

(2 в течение календарного года), оплатите получение третьего (и последующих) кредитного отчета по следующим реквизитам:Посмотреть реквизиты НБКИ

Внимание! Запрос должен быть подписан усиленной квалифицированной электронной подписью

Обратиться в офис приема субъектов НБКИ

Адрес: г. Москва, Нововладыкинский проезд,

д. 8, стр. 4, подъезд 1, 2 этаж, офис 209, Бизнес Центр «Красивый дом»

Как добраться от метро:

метро Владыкино, 1 вагон из центра, из метро налево, в сторону гостиницы Восход по Сигнальному проезду, пройти под эстакадой Алтуфьевского шоссе, затем направо к церкви, на следующем после церкви пешеходном переходе переходите дорогу и двигаетесь ~ 500 метров по Нововладыкинскому проезду до 5-ти этажного здания Бизнес-центра «Красивый Дом».

Часы работы: Пн-пт с 10:00 до 17:00, перерыв с 13:00 до 14:00

При себе необходимо иметь следующие документы:

- Паспорт гражданина РФ;

- Копию приказа о назначении/продлении полномочий генерального директора;

- Копии ИНН, ОГРН, Устава организации;

- Печать организации (в случае, если За кредитной историей обращается генеральный директор, в случаях обращения по нотариальной доверенности печать организации не требуется)

- Если вы исчерпали свои бесплатные запросы

(2 в течение календарного года), оплатите получение третьего (и последующих) кредитного отчета по следующим реквизитам:Посмотреть реквизиты НБКИ

Вопросы и ответы

Как запросить кредитную историю юридического лица в НБКИ

Для начала необходимо определить, в каком бюро кредитных историй находятся данные вашей организации. Для этого нужно сделать запрос в ЦККИ самостоятельно или заказать эту услугу в НБКИ. После того как вы определили, где хранится информация, можно запрашивать кредитную историю. Два раза в год это можно делать абсолютно бесплатно. За обращения, превышающие установленный лимит, уже придется заплатить.

Когда необходимо запрашивать кредитную историю

Кредитные рейтинги организаций

Методика ведения кредитных рейтингов Cbonds

Здесь хранятся ваши запросы: последние и сохраненные вами

Показать отозванные рейтинги

Сохранить запрос

Очистить форму

Доступ закрыт. Необходимо авторизоваться

Отправьте заявку на получение доступа

По вашему запросу ничего не найдено.

© 2023 АО «Эксперт РА». Все материалы сайта являются интеллектуальной собственностью АО «Эксперт РА» (кроме случаев, когда прямо указано другое авторство) и охраняются законом. Представленная информация предназначена для использования исключительно в ознакомительных целях.

Настоящая информация не может распространяться любым способом и в любой форме без предварительного согласия со стороны Агентства и ссылки на источник www.raexpert.ru

Использование информации в нарушение указанных требований запрещено.

Рейтинговые оценки выражают мнение АО «Эксперт РА» и не являются установлением фактов или рекомендацией покупать, держать или продавать те или иные ценные бумаги или активы, принимать инвестиционные решения. Агентство не принимает на себя никакой ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями, прямо или косвенно связанными с рейтинговой оценкой, совершенными Агентством рейтинговыми действиями, а также выводами и заключениями, содержащимися в рейтинговом отчете и пресс-релизах, выпущенных агентством, или отсутствием всего перечисленного. Единственным источником, отражающим актуальное состояние рейтинговой оценки, является официальный сайт АО «Эксперт РА» www.raexpert.ru.

Многие инвесторы по всему миру в своей инвестиционной практике пользуются кредитными рейтингами компаний. Кредитные рейтинги позволяют инвесторам максимально быстро получить информацию о надежности компании, не погружаясь в её детальный финансовый анализ. Насколько оправдан такой подход и стоит ли пользоваться кредитными рейтингами в своей практике мы рассмотрим в этой статье.

Что из себя представляет кредитный рейтинг

Основная задача кредитного рейтинга, это отразить уровень финансовой устойчивости и платежеспособности компании. Если говорить совсем простым языком, то это то, насколько безопасно можно давать в долг деньги той или иной компании.

Если говорить более профессиональным языком инвестора, то кредитный рейтинг компании отражает оценку вероятности дефолта компании по её долговым обязательствам.

Кредитный рейтинг присваивается компаниям специальными организациями – рейтинговыми агентствами. Они производят всестороннюю оценку компании и присваивают компании определенный рейтинг, который свидетельствует о степени надежности и финансовой устойчивости компании. Существуют как российские рейтинговые агентства, так и зарубежные, которые присваивают кредитные рейтинги российским компаниям. В России существует четыре аккредитованных Центральным Банком РФ рейтинговых агентства, это: «Аналитическое Кредитное Рейтинговое Агентство» (АКРА), Рейтинговое агентство «Эксперт РА», «Национальное Рейтинговое Агентство» (НРА), «Национальные Кредитные Рейтинги» (НКР). Из зарегистрированных на территории РФ компаний, только эти компании могут присваивать официальные кредитные рейтинги.

Также существуют зарубежные рейтинговые агентства, их существует значительно больше, однако, наиболее авторитетными и значимыми их них является большая тройка международных рейтинговых агентств, это агентства Moodi’s, Fitch, Standard and Poor’s (S&P). Это международные рейтинговые агентства, которые анализируют и присваивают кредитные рейтинги активам и компаниям по всему миру, в том числе и в России.

Кредитные рейтинги присваиваются конкретным выпускам долговых обязательств эмитента, так как у каждого выпуска долговых бумаг могут быть свои особенности, которые влияют на надежность данного выпуска. Но также и рейтинг конкретного выпуска долговых бумаг, отражает общее кредитное качество компании эмитента.

Также стоит отметить, что кредитный рейтинг долговых бумаг компании присваивается на основании анализа и изучения её финансовых результатов, при этом у каждого рейтингового агентства своя уникальная методика присвоения кредитного рейтинга. Для определения кредитного рейтинга агентства анализируют публичную финансовую отчетность компании, эмиссионные документы конкретного выпуска долговых бумаг, а также внутреннюю управленческую отчетность компаний, которая не находится в публичном доступе.

Шкала кредитных рейтингов

В начале стоит отметить, что кредитные рейтинги присваиваются, как эмитентам в целом, что характеризует общий уровень платежеспособности и финансовой устойчивости эмитента, так и отдельным выпускам его ценных бумаг. Каждый отдельный выпуск долговых бумаг эмитента может иметь особенные условия, которые могут влиять на качество кредитного рейтинга. Например, облигационный выпуск кредитной организации может быть субординированным, что многократно увеличивает по нему риски и делает кредитный рейтинг бумаг такого выпуска значительно ниже, чем кредитный рейтинг самого эмитента. Про то, что такое субординированный выпуск облигаций более подробно Вы можете прочитать в нашей статье «Субординированные облигации».

Существуют два основных класса кредитных рейтингов:

-

Страновой кредитный рейтинг – это кредитный рейтинг, который присваивается выпускам долговых государственных ценных бумаг, и отражает их качество с точки зрения вероятности по ним дефолта государства.

-

Корпоративный кредитный рейтинг – этот рейтинг присваивается выпускам долговых бумаг корпоративного эмитента, и отражает степень вероятности дефолта компании по своим обязательствам и конкретно по выпуску бумаг, которому был присвоен рейтинг.

Кредитные рейтинги компаниям, странам и отдельным выпускам ценных бумаг присваиваются не в хаотичном порядке, а по определенному принципу, который называется шкала кредитного рейтинга. У разных рейтинговых агентств шкала кредитных рейтингов может немного отличаться друг от друга в плане количества рангов и их обозначения, но в целом все шкалы кредитных рейтингов рейтинговых агентств устроены по одному единому принципу.

Для более конкретного примера мы рассмотрим шкалу кредитных рейтингов одного из самых авторитетных и популярных рейтинговых агентств Standard and Poor’s (S&P). При этом стоит понимать, что кредитные шкалы других агентств практически точно такие же и различаются лишь обозначением кредитных рангов.

Шкала кредитных рейтингов имеет ранжированную структуру, где каждый кредитный рейтинг обозначается буквенным выражением со знаком плюс или минус. Наивысшему кредитному рейтингу соответствует литера А, а наименьшему кредитному рейтингу литера D. Знак плюса или минуса в кредитном рейтинге отражает еще более мелкое ранжирование рейтинга, в зависимости от того, по верхней или по нижней планке критериев попадания в данную категорию проходит эмитент обязательств.

Вся шкала кредитных рейтингов делится на 3 основных категории, в которых есть уже более детальное деление на подкатегории кредитного рейтинга.

-

Инвестиционная категория – данная категория характеризует эмитента или выпуск ценных бумаг, как надежный с долгосрочной точки зрения. То есть эмитент способен расплачиваться по своим обязательствам не только сейчас, но и имеет достаточный запас финансовой прочности для того, чтобы расплачиваться по ним в будущем.

В данную категорию входят следующие рейтинги от группы ААА до ВВВ:

-

ААА – самый высокий кредитный рейтинг, свидетельствует о наивысшем качестве платежеспособности эмитента.

-

АА (АА+, АА, АА-) – свидетельствует о высокой способности эмитента выполнять свои обязательства в будущем, несмотря на внешние условия.

-

А (А+, А, А-) – свидетельствует о умеренно высокой платежеспособности эмитента в будущем, однако, у эмитента повышена чувствительность к негативным факторам внешней среды.

-

ВВВ (ВВВ+, ВВВ, ВВВ-) – свидетельствует о достаточном уровне платежеспособности эмитента, однако, отмечается высокая степень чувствительности эмитента к негативным факторам внешней среды.

В целом можно сказать, что эмитенты, которым присвоен данный кредитный рейтинг имеют достаточно низкую вероятность дефолта по мнению рейтингового агентства.

-

-

Спекулятивная категория – также в зарубежной практике данную категорию кредитного рейтинга называют «мусорной». Эмитентов данной категории характеризует то, что в текущем состоянии они способны исполнять свои обязательства, но они очень чувствительны к различным внешним и внутренним факторам, а заначит не могут быть надежны для долгосрочных инвестиций.

В эту категорию попадают эмитенты с кредитным рейтингом от ВВ до С:

-

ВВ (ВВ+, ВВ, ВВ-) – свидетельствует о том, что в краткосрочной перспективе эмитент незначительно подвержен негативным факторам внешней и внутренней среды, однако существенное их изменение может быть критично для эмитента в будущем.

-

В (В+, В, В-) – свидетельствует о том, что в текущий момент компания может расплатиться по своим обязательствам, но значительно подвержена негативным факторам внутренней и внешней среды, что может легко поставить эмитента на грань платежеспособности в будущем.

-

ССС (ССС+, ССС, ССС-) – свидетельствует о том, что эмитент имеет проблемы с платежеспособностью уже на текущий момент, и сможет успешно расплатиться по своим обязательствам только при благоприятном стечение факторов внутренней и внешней среды.

-

СС – эмитент очень сильно подвержен рискам, и есть высокая степень вероятности того, что он не исполнит полностью свои обязательства будущем.

-

С – крайне высокий риск неисполнения обязательств эмитента, возможно лишь только частичное погашение долга.

В целом эмитентов данной категории кредитных рейтингов можно охарактеризовать, как недостаточно финансово устойчивых, и с высокой неопределенностью исполнения своих обязательств в будущем по мнению рейтингового агентства.

-

-

Дефолтная категория – это эмитенты, которые допустили какой-либо из дефолтов (технический, фактический) или находятся в шаге от него, и есть очень высокая вероятность наступление дефолта в кратчайшие сроки.

Также наряду с градацией кредитного рейтинга аналитические рейтинговые агентства указывают прогноз изменения кредитного рейтинга. Это означает то, что какова вероятность того, что кредитный рейтинг эмитента будет переведен на следующий уровень в ближайшем будущем.

Существует 3 типа прогноза рейтинга эмитента:

-

«стабильный» — это означает, что агентство не видит в ближайшем будущем факторов, которые повлияли бы на изменение кредитного рейтинга эмитента;

-

«позитивный» — это означает, что агентство видит в ближайшем будущем факторы, которые позволят в будущем пересмотреть кредитный рейтинга эмитента в сторону повышения;

-

«негативный» — это означает, что агентство видит в ближайшем будущем факторы, которые могут повлиять на пересмотр кредитного рейтинга эмитента в сторону понижения.

Применение кредитных рейтингов на практике

Прежде всего стоит сказать, что кредитные рейтинги эмитентов характеризуют и относятся только к их долговым обязательствам, таким как облигации и векселя, и никак не отражают динамику и поведение акций эмитента. Поэтому ориентироваться на кредитный рейтинг эмитента в большей степени следует при инвестировании в его долговые бумаги, то есть облигации.

Использовать в своей инвестиционной практике кредитные рейтинги, это достаточно удобный и привлекательный подход для многих инвесторов. Прежде всего он привлекателен своей простотой. Инвестору нет необходимости самостоятельно анализировать компании и приобретать необходимые для этого знания, а проще положиться на мнения экспертов рейтингового агентства.

У такого подхода есть плюсы и минусы.

К очевидному плюсу можно отнести то, что наличие кредитного рейтинга прежде всего позволит уберечь неопытного инвестора от грубой ошибки и инвестированию в откровенно токсичный актив.

На истории можно посмотреть, как изменялись кредитные рейтинги и насколько они были точны при определении финансового положения эмитента. Одним из самых ярких примеров этого является дефолт Министерства финансов Российской Федерации в 1998 году.

Мы видим, что руководствуясь кредитными рейтингами инвестор не попал бы в очевидную ситуацию дефолта в 1998 году. Сейчас же у России присвоен инвестиционный рейтинг с долгосрочным прогнозом «стабильный».

К минусам ориентирования на кредитные рейтинги компаний можно отнести то, что во многом для инвестора это остается «черным ящиком» и никак не позволяет контролировать ситуацию. Принцип присвоения кредитного рейтинга – это закрытая информация каждого рейтингового агентства и его персональная методика анализа. Инвестор не может проследить её логику и применять для персонально своей инвестиционной ситуации.

Ко второму минусу можно отнести то, что кредитные рейтинги очень инертны, и как правило пересматриваются с очень существенной задержкой относительно изменения положения дел эмитента.

При наличии необходимых знаний, и проводя самостоятельный анализ, инвестор может намного раньше выбирать надежные и более доходные облигации, а при наступлении негативных событий, намного раньше избегать риска.

Примером этого может послужить снижение кредитного рейтинга РФ ведущими международными рейтинговыми агентствами в 2015 – 2016 году по политическим мотивам. В реальности же не было никаких угроз дефолта по государственным облигациям РФ, а инвесторы, которые смогли грамотно распорядиться ситуаций смогли получать высокую доходность по таким бумагам на уровне 14% – 16% годовых.

При этом, действовать самостоятельно для выбора качественных бумаг в свой инвестиционный портфель для частного инвестора вовсе несложно, так как это делается по определенной четкой методологии, которая не допускает неточностей и позволяет оперативно реагировать на обстановку.

Как это делаем мы в своей инвестиционной практике, мы рассказываем и демонстрируем онлайн на наших бесплатных мастер-классах по профессиональному инвестированию. Записаться на бесплатный мастер-класс и научиться выбирать надежные и доходные активы Вы можете по ссылке — finplan.expert.

Удачных всем инвестиций!

Система СПАРК содержит исчерпывающий набор данных и инструментов для оценки кредитного риска компании.

CfDJ8BWwtsnsfW1DmJmxNv0KRTrJnhnogvw5joHeD6KMKufP59UI1KawjSrKO2pU74JfRXSYNl7DyF1BFp47Zc94_Kxd-On9azPxAf8G_txVGelbNgoMiw0p2RMna2dkuRE5Z858BRr2sE5H7LijXvVP8NQ:CfDJ8BWwtsnsfW1DmJmxNv0KRToSWFRwKVXmCpQkVceP2STR3deO5gOiutgGx9tZcZ22MRyKzsCAWOravIdUTjt8LdLlaqpI7TCH1DqjKqTBo0LGWRF3uNX—q6Dlyk1J6OJ8J26JYMANlz5qfYca3q03Vo

Название компании, адрес, телефон, сайт, домен, ФИО руководителя, совладельца, доверительного управляющего, ИНН, ОГРН, ОКПО, БИК

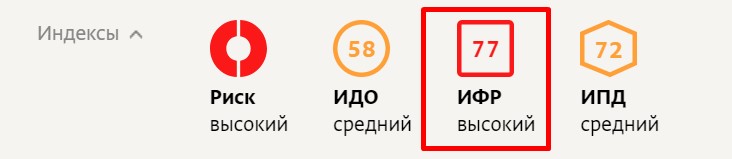

Прежде всего, на карточке компании в системе обратите внимание на значение Индекса Финансового Риска (ИФР) организации:

Высокие значения ИФР и, особенно, их нахождение в «красной зоне» свидетельствуют о наличии признаков вероятной неплатежеспособности компании.

Не являясь кредитным рейтингом (ИФР на основании открытых статистических данных оценивает платежеспособность, а не кредитоспособность компании), данный показатель является одним из наиболее удобных и достоверных при проведении быстрого анализа кредитного риска юридических лиц.

Возможные уровни (значения) ИФР – низкий, средний, высокий:

Дополнительные инструменты для оценки кредитного риска компании содержатся в разделе «Платежная дисциплина».

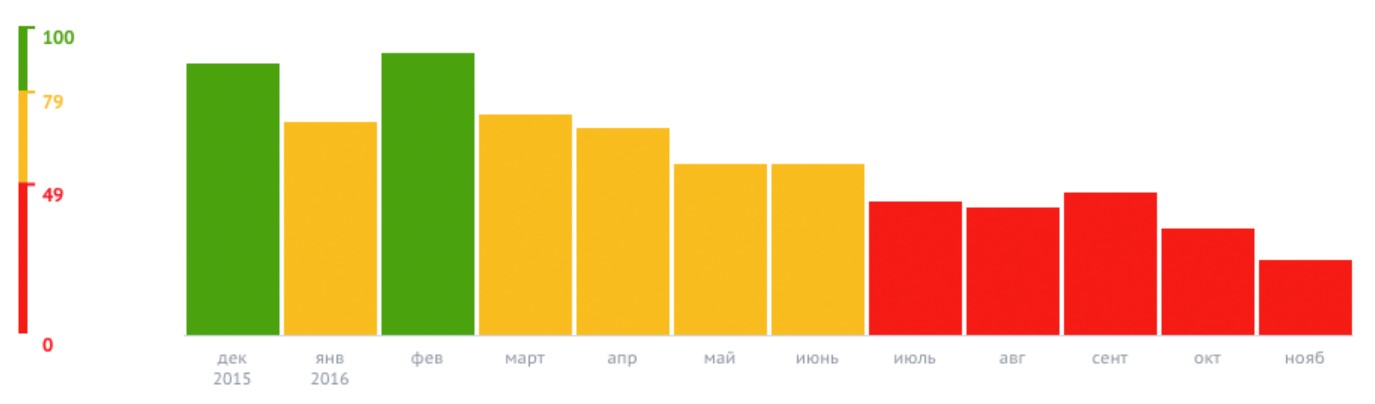

Рекомендуется обратить внимание на значение и динамику Индекса Платежной Дисциплины (ИПД).

ИПД формируется на основании данных о платежах компании, получаемых от участников программы «Мониторинг платежей», участниками которой являются сотни крупнейших поставщиков товаров и услуг.

Индекс ориентирован на «раннее предупреждение» о нарастании риска неплатежей и позволяет пользователям СПАРКа выявлять потенциальных неплательщиков на ранних этапах, задолго до официальных объявлений о банкротстве компании-должника:

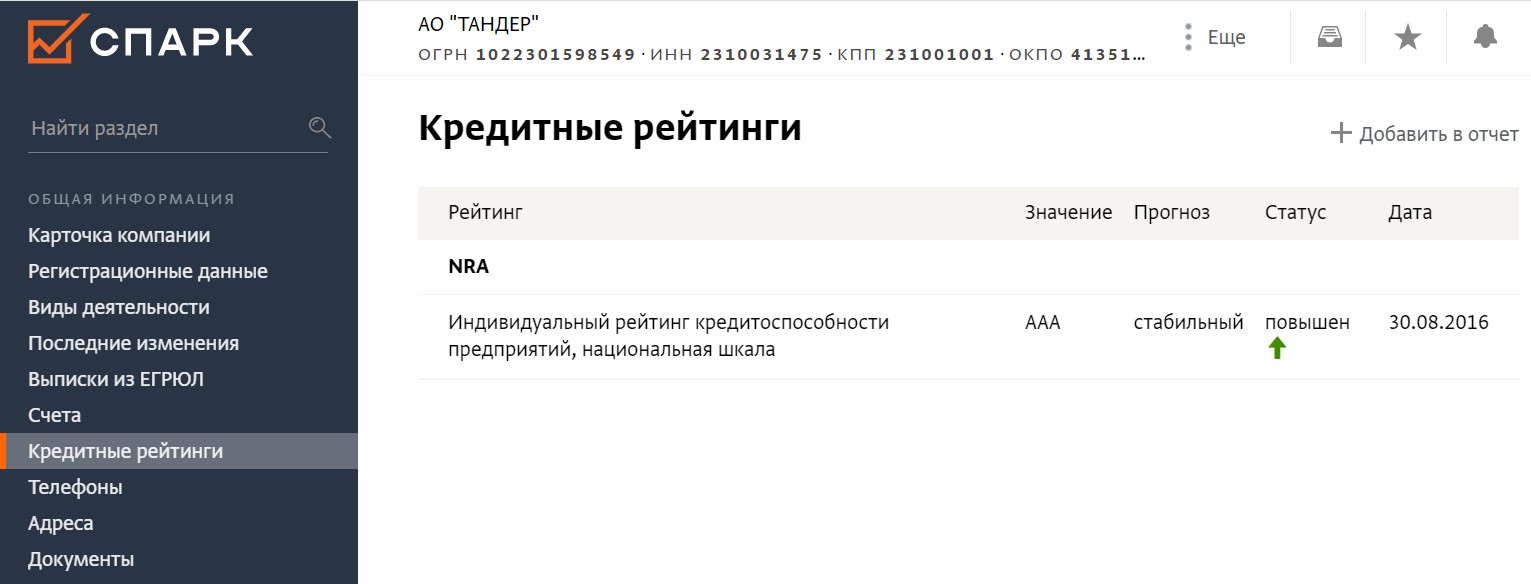

В случае наличия у компании присвоенных кредитных рейтингов, информация об этом также будет присутствовать в СПАРК:

В случае необходимости более подробного изучения финансового состояния компании с целью минимизации кредитного риска, можно воспользоваться функционалом раздела «Финансовый анализ».

Демо-доступ в СПАРК предоставляется бесплатно и дает возможность проверки любых 5-ти компаний.

Кредитный рейтинг компании: что означает и как его использовать

Кредитный рейтинг для инвесторов — важный показатель надежности эмитента. У каждого рейтингового агентства свои методы оценки. Как в них разобраться и как применять кредитные рейтинги в инвестициях — в статье.

Словарь инвестора

Кредитный рейтинг — оценка способности компании, государства или муниципального образования отвечать по своим финансовым обязательствам. Кредитный рейтинг присваивает специальная организация — рейтинговое агентство.

Рейтинговое агентство — агентство, которое оценивает кредитоспособность компании и в зависимости от результата оценки присваивает рейтинг.

Институциональный инвестор — юридическое лицо, которое распоряжается финансами физических лиц или выступает от их имени. Например, банки, брокеры, пенсионные фонды и страховые компании.

Что такое кредитный рейтинг

Кредитные рейтинги впервые появились в США. Во второй половине XIX века экономика в Штатах росла стремительно, и появилось около 250 железнодорожных компаний. На их развитие были нужны денежные средства, поэтому они стали выпускать облигации и с их помощью привлекать инвесторов.

Чтобы понять, в какие компании можно инвестировать, американский финансист Джон Муди основал агентство и разработал свою собственную шкалу, которая дошла до нас почти в неизменном виде и теперь называется кредитным рейтингом. Агентство Джона Муди — известное на весь мир Moody’s — существует и сейчас.

Специальные агентства оценивают компании по своим методикам и относят к одной из категорий — присваивают кредитный рейтинг. Это позволяет понять, насколько та или иная организация надежна и может расплатиться по своим долгам. Рейтингом пользуются инвесторы — частные и институциональные. Для них это возможность проверить качество эмитента и его надежность на рынке.

Рейтинг может быть как у эмитента, так и у отдельных выпусков долговых бумаг. Например, агентство S&P присвоило АО «Газпромбанк» разный рейтинг: у компании он выше, чем у облигаций. Разница связана с особенностями выпуска ценных бумаг.

Чем выше рейтинг, тем выше вероятность, что эмитент не обанкротится и сможет выплатить деньги даже в кризисной ситуации. Кредитный рейтинг имеют не только корпорации — он присваивается и государствам. Это удобно, если инвестор рассматривает вложения в облигации другой страны или хочет сравнить кредитный рейтинг коммерческой компании с государственным. Бывает так, что бизнес настолько надежен, что его рейтинг совпадает с государственным.

Как работают рейтинговые агентства

Самые известные в мире рейтинговые агентства — Moody’s, Standard and Poors (S&P) и Fitch. Их называют большой тройкой. Они не имеют права присваивать компании рейтинг выше, чем у государства, в котором компания находится. Иногда это приводит к спорам о надежности рейтингов и обвинениям в их политизированности.

В России есть свои рейтинговые агентства:

- Эксперт РА;

- Национальное Рейтинговое Агентство (НРА);

- Аналитическое Кредитное Рейтинговое Агентство (АКРА);

- Национальные Кредитные Рейтинги (НКР).

Если российская компания не собирается выходить на международный рынок, ей дешевле и быстрее получить рейтинг у российского агентства. Однако чтобы привлечь международных инвесторов, компания должна обратиться к услугам большой тройки.

У каждого рейтингового агентства своя методика анализа эмитентов. Ее держат в секрете и охраняют от конкурентов. Это минус для инвесторов, потому что им сложно судить о правильности выводов агентства. Еще один нюанс: рейтинг пересматривается раз в год, поэтому иногда он не соответствует фактическому положению дел при сильных колебаниях рынка.

Чтобы посмотреть рейтинг на сайте кредитного агентства, нужно в поиске набрать название компании или ее код.

Если рейтинг не меняется, новой строчки у компании не появляется. Чтобы проверить актуальность, нужно смотреть в колонку «Дата последнего пересмотра».

Источник данных: S&P Global Ratings

Что означают символы кредитного рейтинга

У каждого агентства своя шкала и методика расчета рейтинга, но обозначения у всех одинаковые: буквы от A до D с дополнительными символами, где A — лучшее значение, а D — худшее. Шкала формируется по аналогии с европейской системой школьных оценок, где A означает «отлично», B — «хорошо», С — «удовлетворительно», D — «плохо».

Наивысший рейтинг — ААА. Он присваивается эмитентам, имеющим обязательства наивысшего качества и самые низкие ожидания по кредитным рискам. В США рейтинг ААА имеют Гарвардский и Стэнфордский университеты и Массачусетский технологический институт.

Дополнительно агентства могут присвоить «+» и «–» к буквенному обозначению. Смысл такого уточнения аналогичен оценкам школьных учителей: BB+ — это 4+.

Рейтинг одной и той же компании в разных агентствах может отличаться. Например, облигации Газпромбанка у S&P имеют рейтинг BBB-, у Fitch — BBB, а у ЭкспертРа — ruAA+.

В соответствии с оценками эмитенты распределяются по шкале международных рейтингов.

- Инвестиционные. Сюда попадают эмитенты, которые имеют запас финансовой прочности и могут расплатиться по долгам в долгосрочной перспективе. Их рейтинг — от BBB- и выше.

- Спекулятивные. В этой категории находятся эмитенты, которые на данный момент могут расплатиться по долгам, но в долгосрочной перспективе имеют повышенный риск. Их облигации называют мусорными. Рейтинг — от B- до BB+.

- Дефолтные. Здесь представлены эмитенты с высоким риском дефолта. Их буквенное обозначение — от ССС+ и ниже.

При очередном пересмотре рейтинга эмитент может перемещаться по шкале вверх или вниз. Агентство заранее дает прогноз и определяет вероятность изменения в рейтинге:

- стабильный — вероятность изменения в любую сторону низкая;

- позитивный — есть факторы, которые могут повлиять на повышение рейтинга;

- негативный — существует вероятность понижения рейтинга.

Значения рейтинга примерно одинаковые у всех агентств, а различия — минимальные.

На динамику акций кредитный рейтинг напрямую не влияет. Тем не менее акции компаний с высоким рейтингом ценятся инвесторами.

Кредитный рейтинг помогает инвесторам выбирать для инвестиций надежные компании и избегать тех, которые могут объявить о дефолте. Это не дает гарантий, но повышает вероятность получить выплаты по долговым бумагам.

Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Кратко

-

1

Рейтинговые агентства созданы, чтобы оценивать уровень кредитоспособности компаний. -

2

Рейтинг позволяет понять, насколько компания надежна и может расплачиваться по своим обязательствам. Шкала рейтинга состоит из буквенных обозначений, где ААА — высшая степень надежности, а D — невозможность расплачиваться по долгам. -

3

Рейтингом можно пользоваться при выборе бумаг для инвестиционных стратегий.

Читайте также

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также

лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии

на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России

08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте.

Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

© 2023 Ньютон Инвестиции