Инвестиции27 августа 2020 в 17:0039 735

Годовая отчётность компаний

Где найти отчётность компании и для чего она нужна инвесторам

Немного о разновидностях финансовых докладов компаний

Где посмотреть отчётность организации

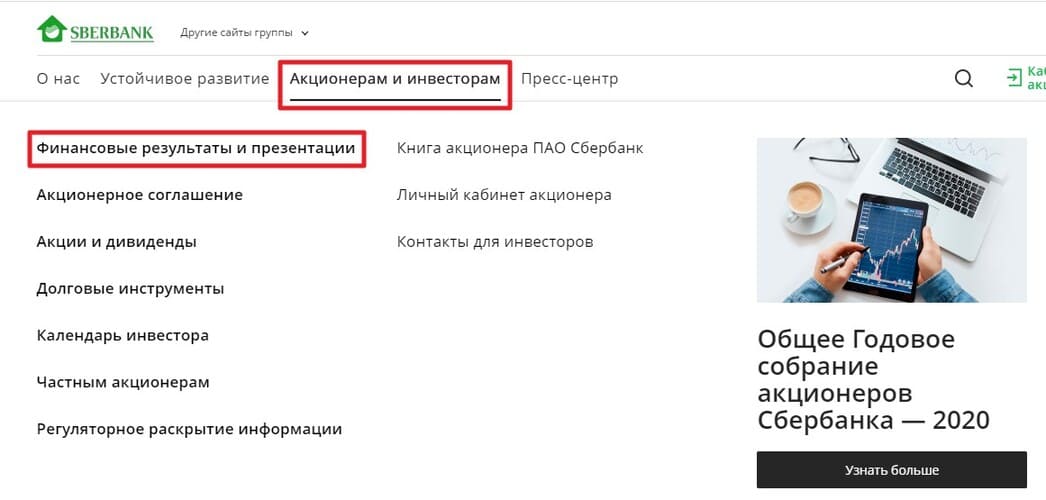

Рис. 1. Как перейти в раздел для инвесторов. Источник: сайт ПАО «Сбербанк»

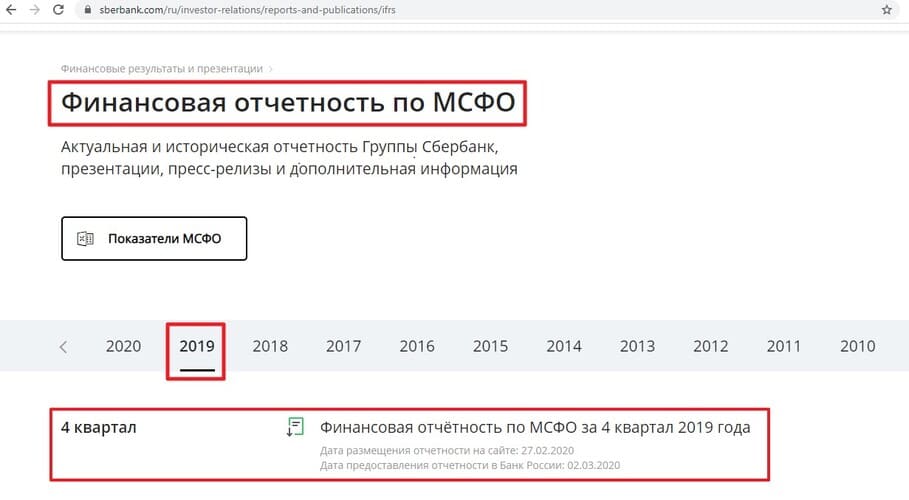

Рис. 2. Выбор годовой отчётности на сайте «Сбербанка»

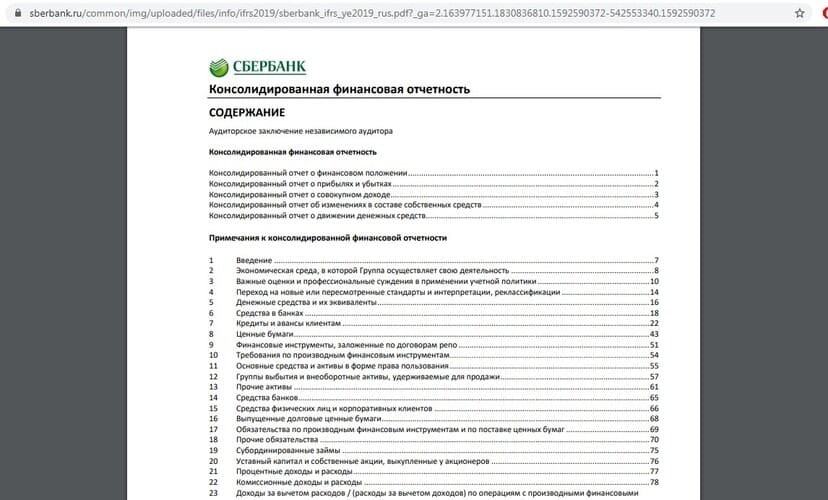

Рис. 3. Файл с годовым отчётом на сайте «Сбербанка»

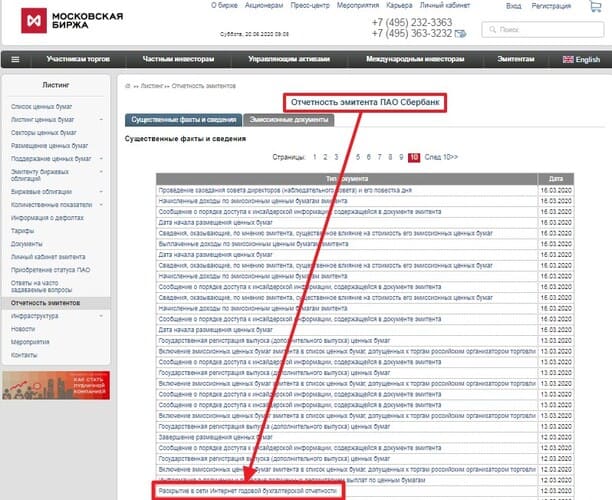

Рис. 4. Поиск информации о годовой отчётности на сайте Московской биржи

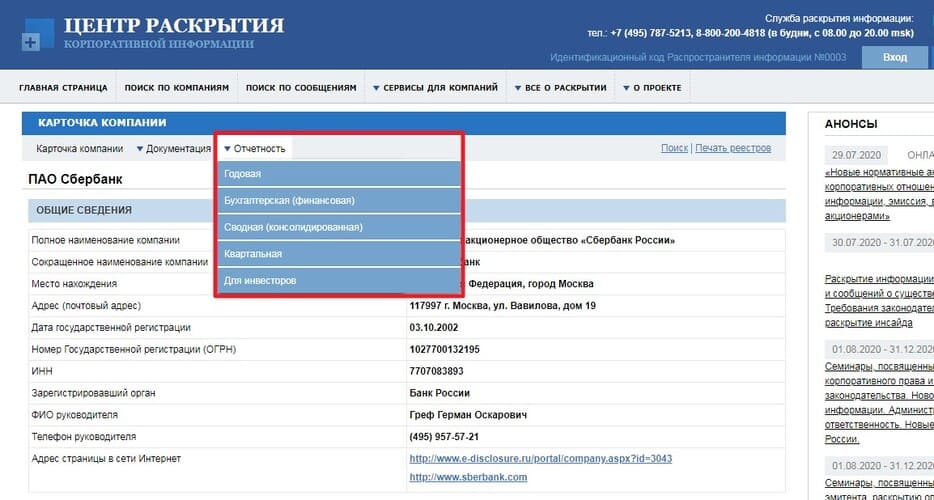

Рис. 5. Отчётность на сайте «Центр раскрытия корпоративной информации»

Больше интересных материалов

Содержание страницы

- Что такое ресурс БФО?

- Сроки предоставления отчетности

- Изменения порядка предоставления отчетности

- Проверка корректности бухгалтерской отчетности

- Доступность информации из ресурса БФО

- Предоставление информации из ресурса БФО государственным и муниципальным органам

- Нормативно-правовое обеспечение

С 2020 года в соответствии с изменениями, внесенными Федеральным законом от 28.11.2018 № 444-ФЗ«О внесении изменений в Федеральный закон «О бухгалтерском учете», на ФНС России возложены функции по формированию и ведению государственного информационного ресурса бухгалтерской (финансовой) отчетности.

Что такое ресурс БФО?

^К началу страницы

ФНС России формирует и ведет государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО) — это совокупность бухгалтерской (финансовой) отчетности экономических субъектов, обязанных составлять такую отчетность, а также аудиторских заключений о ней в случаях, если бухгалтерская (финансовая) отчетность подлежит обязательному аудиту.

Обязательный экземпляр годовой бухгалтерской (финансовой) отчетности в налоговый орган по месту нахождения экономического субъекта

НЕ ОБЯЗАНЫ ПРЕДСТАВЛЯТЬ ОТЧЕТНОСТЬ В РЕСУРС

Организации бюджетной сферы и религиозные организации

Банк России и организации, представляющие отчетность в Банк России

Организации, чья отчетность содержит государственную тайну

Организации в случаях, установленных Правительством РФ

ИМЕЮТ ПРАВО СДАВАТЬ ОТЧЕТНОСТЬ В УПРОЩЕННОЙ ФОРМЕ

Субъекты малого предпринимательства

Некоммерческие организации

НЕ ИМЕЮТ ПРАВО СДАВАТЬ ОТЧЕТНОСТЬ В УПРОЩЕННОЙ ФОРМЕ

Жилищные, жилищно-строительные, кредитные потребительские и с/х кооперативы

Организации бюджетной сферы, политические партии и их отделения

Нотариальные и адвокатские палаты, юридические консультации, адвокатские бюро

Микрофинансовые организации

В ресурс БФО не представляется последняя бухгалтерская (финансовая) отчетность реорганизуемого или ликвидируемого юридического лица.

Сроки предоставления отчетности

^К началу страницы

ОТЧЕТНЫЙ ПЕРИОД – КАЛЕНДАРНЫЙ ГОД С 1 ЯНВАРЯ ПО 31 ДЕКАБРЯ

31.03

Обязательный экземпляр отчетности представляется экономическим субъектом в виде электронного документа не позднее трех месяцев после окончания отчетного периода

31.07

31.07 года, следующего за отчетным – пресекательный срок для представления отчетности с корректировками

31.12

31.12 года, следующего за отчетным — пресекательный срок для представления аудиторского заключения, если таковое имеется, а также отчетности с корректировками, если отчетность утверждается после 31.07

Федеральным законом от 26.07.2019 № 247-фз «о внесении изменений в федеральный закон “о бухгалтерском учете” и отдельные законодательные акты российской федерации в части регулирования бухгалтерского учета организаций бюджетной сферы» конкретизированы положения о порядке и сроках исправления ошибок в представленной бухгалтерской отчетности

Проверка корректности бухгалтерской отчетности

^К началу страницы

КОНТРОЛЬНЫЕ СООТНОШЕНИЯ

Если представленная бухгалтерская (финансовая) отчетность не пройдет проверку на контрольные соотношения, после ее представления организации придет уведомление через оператора электронного документооборота с кодом ошибки. Организация может представить скорректированную отчетность, при этом представленная ранее отчетность будет загружена в ресурс БФО

ОКВЭД

В форме бухгалтерской (финансовой) отчетности необходимо указывать значение кода ОКВЭД, указанного в ЕГРЮЛ.

Данный показатель используется в расчете среднеотраслевых показателей, налоговой нагрузки, средней заработной платы и т.д. Также ОКВЭД используется Росстатом для ведения статистических наблюдений

ФОРМАТ

Если представленная бухгалтерская (финансовая) отчетность не пройдет проверку соответствие формату, утвержденному приказом ФНС России от 13.11.2019 № ММВ-7-1/570@, бухгалтерская отчетность не будет загружена в ГИР БО.

ГИР БО ДЛЯ ПОЛЬЗОВАТЕЛЕЙ

^К началу страницы

СМЭВ (виды сведений):

- Предоставление государственным органам бухгалтерской отчетности из ресурс БФО по ИНН в электронной форме;

- Формирование списка ИНН с целью предоставления государственным органам бухгалтерской отчетности из ресурс БФО в электронной форме.

ОГРАНИЧЕНИЕ (ВОЗОБНОВЛЕНИЕ) ДОСТУПА К ИНФОРМАЦИИ, СОДЕРЖАЩЕЙСЯ В ГИР БО, ОСУЩЕСТВЛЯЕТСЯ НА ОСНОВАНИИ ЗАЯВЛЕНИЯ ОРГАНИЗАЦИИ (КНД 1111652)

^К началу страницы

Заявление содержит

Наименование организации, ИНН, ОГРН, случай ограничения доступа, отчетный период (отчетные периоды), за который (которые) должен быть ограничен (возобновлен), либо отчетный период, начиная с которого должен быть ограничен (возобновлен) доступ.

Заявление подписывается

Лицом, имеющим право без доверенности действовать от имени организации.

Заявление предоставляется

В ФНС России в виде электронного документа в формате и в порядке, утвержденными приказом ФНС России от 14.10.2022 № ЕД-7-1/939@

Порядок ограничения (возобновления) доступа к информации, содержащейся в ГИР БО утвержден постановлением Правительства Российской Федерации от 16 сентября 2022 г. № 1624

Сроки рассмотрения заявления об ограничении (возобновлении) доступа

ФНС России рассматривает заявление и направляет в электронном виде на адрес электронной почты, указанный в заявлении:

- Уведомление об ограничении доступа — в течение 3 рабочих дней после получения заявления;

- Уведомление об отсутствии оснований для ограничения доступа — не позднее 5 рабочих дней после дня получения заявления;

- Уведомление о возобновлении доступа — в течение 3 рабочих дней после дня получения заявления.

Сроки рассмотрения заявления об ограничении (возобновлении) доступа

1. Организация включена в один из следующих реестров, перечней:

а) сводный реестр организаций оборонно-промышленного комплекса, предусмотренный постановлением Правительства Российской Федерации от 20.02.2004 № 96

б) перечень стратегических предприятий и организаций, предусмотренный пунктом 2 статьи 190 Федерального закона «О несостоятельности (банкротстве)»

в) перечень резидентов, предусмотренный частью 4.2 статьи 19 Федерального закона «О валютном регулировании и валютном контроле»

г) перечень лиц, предусмотренный постановлением Правительства Российской Федерации от 16.09.2022 № 1625

2. Решение об ограничении доступа к информации, содержащейся в ГИРБО, принято:

Банком России (в отношении организаций, представляющих бухгалтерскую (финансовую) отчетность в Банк России)

Правительством Российской Федерации (в отношении иных организаций, которые не включены ни в один из названных реестров, перечней)

Нормативно-правовое обеспечение

^К началу страницы

- Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»

- Федеральный закон от 28 ноября 2018 года № 444-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете»

- Постановление Правительства Российской Федерации от 22.01.2020 № 35 «Об освобождении организаций от представления обязательного экземпляра бухгалтерской (финансовой) отчетности в государственный информационный ресурс бухгалтерской (финансовой) отчетности»

- Перечень резидентов, в отношении которых иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза введены меры ограничительного характера № ММВ-7-1/569@ (зарегистрирован Минюстом России 29.10.2021 № 65647)

- Постановление Правительства Российской Федерации от 25.06.2019 № 811 «О случаях, размере и порядке взимания платы за предоставление информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности»

- Постановление Правительства РФ от 18.03.2022 № 395 (о временном ограничении доступа к сведениям на ГИР БО)

- Постановление Правительства РФ от 16.09.2022 № 1624 «О порядке ограничения и возобновления доступа к информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности, и о признании утратившими силу некоторых решений Правительства Российской Федерации»

- Приказ ФНС России от 13.11.2019 № ММВ-7-1/569@ «Об утверждении Порядка представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 10.12.2019 рег. № 56754)

- Приказ ФНС России от 13.11.2019 № ММВ-7-1/570@ «Об утверждении форматов представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в виде электронных документов в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 18.12.2019 рег. № 56836)

- Приказ ФНС России от 25.11.2019 № ММВ-7-1/586@ «Об утверждении Административного регламента Федеральной налоговой службы предоставления государственной услуги по предоставлению информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 05.03.2020 рег. № 57680)

- Приказ ФНС России от 28.09.2021 № ЕД-7-1/843@ «О внесении изменений в Порядок представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности, утвержденный приказом ФНС России от 13.11.2019»

- Приказ ФНС России от 14.10.2022 № ЕД-7-1/939@ «Об утверждении формы, формата и порядка представления заявления об ограничении (возобновлении) доступа к информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 01.11.2022 рег. № 70788)

- Приказ Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» (зарегистрирован Минюстом России 02.08.2010)

- Приказ Минфина России от 19.04.2019 № 61н «О внесении изменений в приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (зарегистрирован Минюстом России 20.05.2019)

С 1 января 2022 года три группы организаций стали обязаны размещать на сайте Федресурс сообщение о бухгалтерской финансовой отчетности.

Изменения законодательства были внесены в пп.«л. 2» п. 7 ст. 7.1 ФЗ № 129 «О государственной регистрации юридических лиц». Кроме того, теперь информация о результатах аудита вносится в Федресурс в рамках сообщения о бухгалтерской финансовой отчетности.

Публикация в Федресурсе сведений о бухгалтерской финансовой отчетности является обязательной для трех групп:

1. Чья финансовая отчетность подлежит обязательному аудиту.

Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности с указанием:

- наименования аудиторской организации;

- ИНН, ОГРН и другими основными идентификаторами аудитора;

- датой подписания аудиторского заключения.

2. Чья отчетность и аудиторское заключение о ней не подлежат представлению ГИРБО.

Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности, с указанием:

- наименования аудиторской организации;

- ИНН, ОГРН и другими основными идентификаторами аудитора;

- датой подписания аудиторского заключения;

- мнения аудиторской организации или индивидуального аудитора о достоверности этой отчетности и обстоятельств, которые оказывают или могут оказать существенное влияние на ее достоверность.

3. Тех, кто размещает сведения об отчетности в СМИ (например, на сайтах уполномоченных информационных агентств, аккредитованных ЦБ РФ: ООО «Интерфакс – ЦРКИ», АО «АЭИ «ПРАЙМ», АО «СКРИН», ЗАО «АК&М», АНО «АЗИПИ»).

Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности и результатах аудита с дополнительным с указанием сведений о публикации в СМИ.

В связи с изменениями обязанности реестр Федресурс предусмотрел техническую возможность публикации сообщения о финансовой отчетности по новой форме сообщения (с указанием сведений о результатах обязательного аудита) для каждой из указанных выше группы юридических лиц. Каждая группа может публиковать нужные ей сведения независимо друг от друга.

Сколько сообщений о бухгалтерской финансовой отчетности и результатах аудита в 2022 году нужно публиковать в федресурсе?

Ответ – два сообщения!

Почему? Согласно ч. 8 ст. 13 закона от 6 декабря 2011 № 402-ФЗ «О бухгалтерском учете», датой утверждения финансовой отечности является дата ее подписания руководителем организации. С этой даты необходимо отсчитывать установленный для публикации сообщения в Федресурсе срок – 3 рабочих дня.

А как быть со сведениями об аудите? Если их ждать – нарушим срок. Если не ждать, то обязанность будет исполнена не полностью.

В марте 2022 многие организации уже с этим столкнулись. Но и здесь Федресурс учел эту техническую необходимость, чтобы организации могли опубликовать оба блока сведения своевременно, не нарушив сроки и не получив штраф. Федресурс оставил в форме сообщения поля и блоки финансовой отчетности и результатов аудита независимыми друг от друга.

В настоящее время организации могут опубликовать:

- сначала первое сообщения – сведения о финансовой отчетности в течение трех рабочих дней с даты ее утверждения (подписания руководителем);

- затем опубликовать второе сообщение, уже заполнив все поля, которые относятся не только к финансовой отчётности, но к результатам аудита, в течение трех рабочих дней с даты подписания аудиторского заключения.

Дополнительно стоит отметить, что реестр Федресурс также сохранил возможность публикации результатов аудита отдельным сообщением по старой форме.

Поэтому опубликовать ли результаты аудита в рамках второйй публикации в виде сообщения о финансовой отчётности, заполнив повторно поля о бухгалтерской финансовой отчетности, а также заполнить предусмотренные в нем теперь поля о результатах аудита. Или опубликовать результаты аудита в рамках отдельной старой формы – здесь реестр Федресурс пока оставляет вам выбор.

Но в любом случае, чтобы не получить штраф, необходимо осуществлять две публикации, поскольку два этих события – утверждение финансового отчета и подписание аудиторского заключения не совпадают между собой по дате и имеют разные точки отсчета срока публикации.

Если ваша организация провела обязательный аудит и у вас остались вопросы по обязанности размещения аудиторского заключения в Федресурсе в рамках сообщения о финансовой отчетности – вы можете получить бесплатные консультации на сайте сервиса fedresurs.online.

Если вы пропустили указанные изменения, вам необходимо устранить нарушение и опубликовать сообщение в Федресурсе – вы также можете сделать это на сайте fedresurs.online.

Какие последствия если не опубликовать в Федресурс бухгалтерскую финансовую отчетность и сведения из аудиторского заключения?

Делать это необходимо для того, чтобы ваша организация не столкнулась с негативными правовыми последствиями. А именно – штрафом до 50 000 рублей и дисквалификацией должностного лица на срок до 3 лет по ч. 6-8 ст. 14.25 КоАП.

За 2021-2022 годы накопилось немало практики привлечения организаций к ответственности за отсутствие сведений об аудите и финансовой отёчности в Федресурсе. Предлагаем вам ознакомиться с ней:

- Определение Управления Росреестра по Санкт-Петербургу 12.04.2021.

- Требование МИФНС по крупнейшим налогоплательщикам № 2 г. Москвы от 21.01.2021.

- Уведомление и определение Управления Росреестра по Тамбовской области 20.02.2021.

Обратите внимание! В предписании, направленном ФНС, организации также дополнительно привлекаются к административной ответственности по:

- ст. 19.7 КоАП за непредставление аудиторского заключения;

- ст. 15.11 КоАП за отсутствие первичных учетных и иных финансовых документов, хранение которых является обязательным.

Таким образом, все юридические лица, на которых ранее распространялась обязанность по публикации сообщения о результатах обязательного аудита, теперь подпадают под обязанность 1-2 группы в рамках сообщения о финансовой отчетности (а некоторые, под критерии всех трех групп, если размещают информацию в СМИ). Они обязаны публиковать сообщение о бухгалтерской финансовой отчетности с указанием сведений об аудиторе, дате подписания заключения, а в ряде случаев (2 группа) и результатах аудита (мнение аудитора).

Иными словами количество юридических лиц, которые проводили аудит и обязаны публиковать сведения о его результатах в Федресурсе – не изменилось, изменилось количество обязательных сообщений из-за включения сведений из аудиторского заключения в состав сообщения о бухгалтерской финансовой отчетности

Если ваша организация провела обязательный аудит и у вас остались вопросы по обязанности размещения бухгалтерской финансовой отечности и аудиторского заключения в Федресурсе– вы можете получить бесплатные консультации на сайте сервиса fedresurs.online.

Если Вы пропустили указанные изменения, вам необходимо устранить нарушение и опубликовать сообщение в Федресурсе – Вы также можете сделать это на сайте fedresurs.online.

Ежеквартально инвесторы и аналитики изучают отчетности компаний с финансовыми показателями. Эти многостраничные документы задают тон котировкам на бирже и становятся решающим фактором в принятии решений об инвестициях

Как выбрать компанию, в акции которой стоит вкладывать деньги? Начать лучше с прочтения финансового отчета. Это документ, который регулярно выпускает любая публичная компания, торгующая акциями на бирже.

Финансовый отчет позволяет определить фундаментальные характеристики компании, ее текущее финансовое положение и представить перспективы бизнеса на ближайшее будущее.

Такая отчетность отразит любые результаты вне зависимости от того, насколько они могут быть вредны для котировок. Если прибыль компании за квартал превратилась в убыток, долг вырос или операционная деятельность не приносит дохода, все это попадет в отчет.

У каждой публичной компании на сайте есть специальный раздел для инвесторов, где она ежеквартально публикует данные с финансовыми показателями. Помимо сайтов самих компаний существуют и другие ресурсы, которые собирают корпоративные заявления. Один из таких ресурсов — Центр раскрытия корпоративной информации. Здесь отчеты может скачать любой желающий.

«Не изучив финансовую отчетность компании, не стоит делать долгосрочных вложений в акции, — уверен руководитель аналитического департамента AMarkets Артем Деев. — Финансовую устойчивость, как и грядущий крах, можно заметить в годовых отчетах, которые говорят о стратегических задачах и возможных проблемах бизнеса.

Например, нередко хорошие показатели нового направления обеспечиваются за счет финансирования от других предприятий холдинга. При этом в финансовом отчете хорошо можно проследить постоянный рост затрат и отсутствие прибыли за длительный период времени. Это тревожный знак, даже если у компании есть качественный ассортиментный портфель и налажена работа с покупателями».

Какие существуют финансовые отчеты

Российские инвесторы чаще всего работают с тремя стандартами финансовых отчетов:

- МСФО — Международный стандарт финансовой отчетности;

- РСБУ — Российский стандарт бухгалтерского учета;

- US GAAP — Общепринятые стандарты бухгалтерского учета (US Generally Accepted Accounting Principles). Его используют компании, акции которых торгуются на американском фондовом рынке.

Если мы говорим о российских эмитентах, то здесь актуальны отчеты МСФО и РСБУ. Крупные компании могут публиковать оба варианта отчетности, но выходить они могут даже с разной периодичностью: встречается, что отчетность по РСБУ выходит чаще, чем по МСФО.

Говоря упрощенно, отчетность по РСБУ делается для налоговой службы, а отчетность по МСФО — для акционеров. При инвестициях в компании на американском рынке помимо МСФО придется иметь дело с отчетами US GAAP.

Между стандартами есть различия, в некоторых моментах существенные, пояснил старший инвестиционный консультант «БКС Брокера» Ильяс Хамитов. На западе даже распространена практика по приведению аналитиками отчетности компании по стандартам US GAAP к стандартам МСФО и наоборот для того, чтобы правильно оценивать компании из разных стран, отчитывающихся по разным стандартам.

«Главным в чтении финансовой отчетности компании является конечная цель — аналитик или инвестор должен определиться с тем, что он хочет проверить и что он хочет видеть в итоге исследования, — рассказывает Хамитов. — От этого зависит, на какой форме отчетности стоит сконцентрировать свое основное внимание. А далее стоит помнить, что все рассчитанные показатели имеют силу только в совокупности с другими показателями: историческими, текущими, показателями конкурентов или вообще с информацией из другой формы отчетности».

Главные пункты финансового отчета

Финансовые отчеты состоят из десятков таблиц с результатами. Далеко не все они обязательны для анализа состояния компании. Как правило, выделяют несколько базовых пунктов:

- капитал

- выручка

- чистая прибыль

- EBITDA

- прибыль на акцию

- маржа операционной прибыли (рентабельность продаж)

- свободный денежный поток

- долговые обязательства

«В первую очередь, необходимо обратить внимание на капитал рассматриваемой компании, — полагает управляющий директор «Иволга Капитала» Дмитрий Александров. — Это число отражает, сколько собственных средств вложено в бизнес. Другой важный показатель — объем долга и его соотношение с прибыльностью. Соотношение долга и

EBITDA

отражает то, насколько просто или сложно компании расплачиваться по долгам.

Важно следить и за эффективностью бизнеса: насколько растет выручка год к году, какая маржинальность бизнеса — то есть сколько прибыли получается в процентах от выручки.

И, наконец, нельзя забывать об основной цели любого бизнеса — зарабатывании денег. Стабильная прибыльность компании — важнейший показатель в оценке кредитного качества любой корпорации».

«Немаловажную роль играет отчет о движении денежных средств, — добавил Ильяс Хамитов из БКС. — Он состоит их трех разделов: денежный поток от операционной деятельности, инвестиционной и финансовой. Обычно денежный поток от операционной деятельности должен быть существенно положительным, так как это денежный поток от основной деятельности компании, который идет на выплату дивидендов и погашение финансовых обязательств».

Поток от инвестиционной деятельности может быть отрицательным, так как он представляет собой

инвестиции

в основные средства. Иными словами, компания должна приобретать активы, за счет которых будет увеличивать выпуск продукции или объем предоставляемых услуг.

Поток от финансовой деятельности может быть как отрицательным, так и положительным в зависимости от того, выплатила ли компания или получила больше процентных платежей на свои обязательства и от своих вложений соответственно.

«Но это общая картина, — уточнил Хамитов. — Существует огромное количество случаев, когда даже стабильно низкий или даже отрицательный денежный поток от операционной деятельности не воспринимался инвесторами негативно. Они могут быть уверены в том, что у компании настолько инновационный продукт, что для успешной его реализации потребуется некоторое количество времени и денег».

«Спрятанные» метрики стартапов

Влияние финансовой отчетности на настроения инвесторов хорошо заметно на примере старапов, выходящих на биржу. Часто такие компании находят способы скрывать потери за хитрыми метриками, которые некоторое время устраивают акционеров.

Но как только такая компания выпускает финансовый отчет по международным стандартам — как правило это бывает перед выходом на биржу, — ситуация резко меняется.

Более того, даже отчеты по международным стандартам могут ввести неопытного инвестора в заблуждение — и здесь становятся важным оценки экспертов.

«Самый свежий нашумевший случай — это чуть не разместившая свои акции компания-оператор площадей для коворкинга WeWork, — проводит пример руководитель отдела аналитических исследований «Высшей школы управления финансами» Михаил Коган. — Обнаружилось, что после сорвавшегося IPO основной акционер SoftBank был вынужден дополнительно влить в капитал $5 млрд. А сама компания сообщила об увольнении четырех тысяч сотрудников. Едва ли эти ниточки были бы видны в проспектах эмиссий при продаже бумаг. Организаторы постарались бы их хорошенько «припрятать».

Международные стандарты финансовой отчетности, на которые перешли и российские публичные компании — это не правила, а принципы, которые можно интерпретировать неоднозначно. Нужно руководствоваться общепринятыми практиками и тщательно изучать учетную политику компании, что именно понимается под каждой конкретной статьей, чтобы потом не возникло таких неприятных моментов, разъяснил Коган.

«Уже сейчас многие на Уолл-стрит настоятельно требуют, чтобы регулятор SEC «навел порядок», поскольку те метрики, которые компании используют, могут сильно отличаться от того, что происходит с компанией на самом деле, — заключил представитель «Высшей школы управления финансами». — К примеру, показатель скорректированной чистой прибыли можно скорректировать буквально на что угодно. Важно это осознавать и уметь отделять зерна от плевел».

Помочь разобраться в хитросплетениях отчетностей и бизнес-моделей поможет РБК Quote. Мы в ежедневном режиме прочитываем и анализируем десятки финансовых отчетов самых разных компаний. А затем отбираем то, что по-настоящему важно — и пишем об этом статьи. Чтобы не пропустить ничего важного, подписывайтесь на РБК Quote в «твиттере» и «фейсбуке». А если хотите начать торговать самостоятельно — регистрируйтесь на нашем сайте. Это просто и безопасно.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

![]()

Сдайте бухгалтерскую отчетность в срок и без ошибок.

Попробовать

Отчетность организации можно условно разбить на два основных блока. Первый — конфиденциальная отчетность только «для своих», то есть для руководителей и учредителей. Второй блок — это публичная отчетность, доступная всем желающим.

Публичная отчетность — это особый вид бухгалтерской отчетности, которая находится в открытом доступе. То есть информацию из нее могут использовать как партнеры и клиенты компании, так и ее конкуренты.

Бухгалтерская отчетность компании становится публичной в тот момент, когда организация размещает ее в открытом доступе — публикует. Получается, что бухгалтерская и публичная отчетность идентичны. Их отличие заключается только в степени огласки.

Опубликованная отчетность должна быть достоверна, иначе организация может столкнуться со штрафами и претензиями. Подтверждает достоверность аудиторское заключение. Оно же обычно и публикуется в открытых источниках вместе с публичной отчетностью.

При этом некоторые организации, например, акционерные общества, публикуют не только бухгалтерскую отчетность, но и годовой отчет о своей деятельности, сведения об аффилированных лицах, внутренние документы в области внутреннего аудита, уведомление о намерении обратиться в суд и иные сведения. То есть перечень публикуемой информации огромен.

В статье под публичной отчетностью мы будем понимать именно бухгалтерскую отчетность, опубликованную в соответствии с законодательством.

Говорить о том, что публичную отчетность нужно сдавать — не совсем корректно. Сдается бухгалтерская отчетность, а публичная именно публикуется. О публикации будем говорить далее.

В соответствии с п. 9 ст. 13 ФЗ от 06.12.2011 № 402-ФЗ бухгалтерская отчетность подлежит публикации в случаях, предусмотренных законодательством. Публиковать финансовый отчет должны следующие категории организаций:

- акционерные общества — ст. 92 ФЗ от 26.12.1995 № 208-ФЗ;

- общества с ограниченной ответственностью, если они открыто размещают облигации и другие эмиссионные ценные бумаги — п. 2 ст. 49 ФЗ от 08.02.1998 № 14-ФЗ;

- саморегулируемые организации — пп. 11 п. 2 ст. 7 ФЗ от 01.12.2007 № 315-ФЗ;

- кредитные организации — ст. 8 ФЗ от 02.12.1990 № 395-1;

- страховые организации — п. 4 ст. 29 Закона РФ от 27.11.1992 № 4015-1;

- Агентство по страхованию вкладов — п. 4 ст. 24 Федерального закона от 23.12.2003 № 177-ФЗ;

- аккредитованные организации по управлению правами на коллективной основе и созданные ими фонды — п. 6 ст. 1244 ГК РФ.

![]()

ООО, открыто размещающие облигации и другие эмиссионные ценные бумаги, публикуют свою отчетность независимо от системы налогообложения. Даже если компания работает на УСН (Письмо Минфина РФ от 18.06.2008 № 07-05-06/137).

Сроки публикации отчетности во всех случаях разные. Например, страховые организации публикуют отчетность вместе с аудиторским заключением не позднее 1 июля года, следующего за отчетным (п. 4 ст. 29 Закона РФ от 27.11.1992 № 4015-1). А вот акционерные общества эмитенты ценных бумаг публикуют отчетность и аудиторское заключение в срок не позднее 3 дней с даты составления заключения по ней, но не позднее 120 дней с даты окончания отчетного периода (Глава 58 Положения ЦБ РФ от 27.03.2020 № 714-П).

Кроме того, отличаются и способы публикации отчетности. Например, Агентство по страхованию вкладов обязано публиковать отчетность в «Вестнике Банка России» и «Российской газете», страховые организации — на официальном сайте или в СМИ, эмитенты ценных бумаг — на официальном сайте.

Однако общий для всех срок и способ публикации отчетности все же есть. Все организации, которые обязаны публиковать свою бухгалтерскую отчетность, вносят сведений о ней в Единый федеральный реестр сведений о фактах деятельности юридических лиц (п. 7, п. 8 ст. 7.1 ФЗ от 08.08.2001 № 129-ФЗ). Срок на публикацию в Федресурсе — 3 рабочих дня с момента опубликования отчетности (п. 9 ст. 7.1 ФЗ от 08.08.2001 № 129-ФЗ).

Сообщения о раскрытии финансовой отчетности на Федресурсе

Состав сведений, раскрываемых в Федресурсе, зависит от того, предоставлялось ли аудиторское заключение по отчетности в ГИРБО или нет. Исчерпывающий перечень информации дан в информационном сообщении Минфина от 13.01.2022 № ИС-учет-36.

За неисполнение обязанности по публикации отчетности в Федресурсе предусмотрена административная ответственность по ст. 14.25 КоАП РФ. Возможны следующие санкции:

- предупреждение или штраф 5 000 рублей на должностное лицо — за несвоевременную публикацию (п. 6 ст. 14.25 КоАП РФ);

- штраф от 5 000 до 10 000 рублей на должностное лицо — за непредставление отчетности или недостоверные сведения (п. 7 ст. 14.25 КоАП РФ);

- штраф от 10 000 до 50 000 рублей на должностное лицо или его дисквалификация на срок от 1 года до 3 лет — за повторное непредставление отчетности, недостоверных сведений или размещение заведомо ложных сведений (п. 8 ст. 14.25 КоАП РФ).

Кроме того, штрафы зависят от конкретного случая, при котором отчетность должна быть опубликована. Например, если АО (или ООО) эмитент ценных бумаг несвоевременно опубликует отчетность, раскроет информацию в неполном объеме или предоставит данные, вводящие в заблуждение, то это влечет (п. 4 ст. 15.19 КоАП РФ):

- наложение штрафа в размере 30 000‒50 000 рублей или дисквалификацию на срок 1‒2 года — для должностных лиц;

- наложение штрафа 700 000‒1 000 000 рублей — для юридических лиц.

Кроме того, несвоевременная публикация отчетности несет и репутационные риски. Например, если акционерное общество начнет систематически допускать просрочки по публикации отчетности, то она в короткие сроки столкнется с оттоком инвесторов.

![]()

Отчитайтесь в ФНС и другие контролирующие органы в срок и без ошибок по актуальным формам

Узнать больше